Как работают коллекторы с должниками? Профессия коллектор. Что делают коллекторы

Что могут сделать коллекторы с должником в 2022 году?

Что могут сделать коллекторы в 2022 году интересует многих, кто имеет длительную просрочку по платежам перед банком и дело которого передано так называемым третьим лицам. Мало кто знает, но пока, какого-либо конкретного отраслевого закона (на момент выхода статьи), регулирующего деятельность коллекторов, плюс, регламентирующего круг их полномочий, в нашей стране нет, но закон активно разрабатывается и по ожиданиям был утвержден в 2022 году. Все, чем как-то можно контролировать действия коллекторов, это уголовный кодекс и кодекс об административных правонарушениях, поэтому права на те или иные действия коллекторов определены именно ими.

Обновление закона о коллекторах

В июле 2022 года был принят Федеральный Закон № 230-ФЗ, устанавливающий новый порядок взаимодействия кредиторов с должниками. Большая часть положений закона вступила в силу уже с начала 2022 года. Новый алгоритм работы кредиторов для взыскания долга не затрагивает задолженность в жилищно-коммунальной сфере. Важный нюанс – теперь существует запрет на привлечение нескольких коллекторских организаций для работы с конкретным должником одновременно.

Закон № 230-ФЗ призван установить границы дозволенного в количестве звонков, визитов и личных посещений должника представителями кредиторов. На текущий момент – кредитор имеет право совершать должнику неограниченное количество звонков.

Не введено ограничение на звонки коллегам и родственникам того, кто должен средства финансовой организации. С января 2022 года были установлены такие пределы:

- Звонки не чаще 1 раза в 24 часа, при этом не более 2 звонков в неделю В месяц кредитор может позвонить должнику до 8 раз.

- Кредитору разрешено направлять должнику текстовые сообщения с просьбой погасить долг. Количество таких сообщений не должно превышать двойной нормы от звонков. То есть, можно будет отправить 2 сообщения в день, 4 в неделю и 16 за календарный месяц.

- Частота личных встреч кредитора с должником не должна превышать 1 раза в неделю.

- На все виды взаимодействия – звонки, сообщения, визиты – устанавливаются временные ограничения. В буднее время – с 8 по 22 часов, в выходные – с 9 до 20 часов. Учитывается местное время региона, где находиться должник, а не кредитор.

- При каждом контакте представитель кредитора обязан представиться, назвать цель звонка. Недопустимо скрывать от должника обратные контактные данные.

На законодательном уровне будет ограничено введение в заблуждение и обман должника, применение силы и психологического давления. При совершении нарушений порядка кредитор либо его представляющее виновное лицо обязан компенсировать весь ущерб, включая моральный. Также устанавливаются запреты на непосредственное взаимодействие, если должник:

- не достиг совершеннолетия;

- стал недееспособен;

- пребывает на стационарном лечении;

- инвалид I группы;

- объявлен банкротом.

Условием для возникновения указанного запрета является извещение кредитора о возникших обстоятельствах.

С января 2022 года должник получил право отказаться от взаимодействия с кредитором либо перенаправить диалог через своего представителя. В соответствии с Законом представителем может выступать исключительно адвокат. Извещение об изменении порядка взаимодействия проводится путем направления кредитору заявления посредством почты либо через нотариуса.

Какие права имеют коллекторы?

Вопрос о том, могут ли банки передавать долги коллекторам, давно потерял свою актуальность. Такое право им дает федеральный закон «О потребительском кредите (займе)».

Но это совсем не означает, что подобным организациям разрешено все. Принцип «все, что прямо не запрещено — разрешено» в данном случае не работает. Ниже мы расскажем о том, что могут сделать коллекторы в отношении должника, какие права имеют коллекторы.

Если вас интересует вопрос о том, как правильно вести себя с коллекторами, читайте об этом здесь.

Сколько раз имеют право звонить коллекторы?

Звонки по телефону — это первый, и наиболее распространенный вариант работы с должником. Т.е. после того, как банк временно переуступает или вовсе продает ваш долг коллекторскому агентству, работа с должником начинается с телефонных переговоров и требовании в самое ближайшее время погашения образовавшейся задолженности.

Обычно подобные переговоры сопровождаются угрозами и оскорблениями в адрес должника. Это не имеет ничего общего ни с истинным назначением деятельности коллекторов, ни с законодательством в общем.

В большинстве случаев подобные звонки (по 10-15 раз в день) все же приносят ожидаемый результат. Должник попросту теряет терпение, и идет занимает деньги у знакомых (либо оформляет новый кредит), лишь бы только от него отвязались назойливые коллекторы. Т.е. налицо принцип психологического воздействия на должника. Так сколько раз в день коллекторы имеют право звонить?

Если звонки поступают в положенное по закону время, и разговоры с должниками проходят в рамках правового поля, то коллекторы могут звонить и по 50 раз в день. Никакого нарушения в этом не имеется. Причем это касается и звонков родственникам и на работу.

Выездные мероприятия

Также наиболее часто должники задаются вопросом относительно того, могут ли коллекторы приехать домой.

Здесь все просто. Ведь то, что к вам приедут и постучат в дверь нет ничего противозаконного. Именно этим коллекторы и пользуются. Плюс, важно проследить опять же именно психологический аспект данного мероприятия.

В целях избежания подобных встреч в дальнейшем, должники ищут сторонние способы, чтобы достать соответствующую сумму и наконец расплатиться с коллекторами (банком). Но вопрос, касаемо того, могут ли коллекторы приехать, обычно беспокоит тех, у кого длительный срок просрочки, и когда телефонные не дали ожидаемых результатов.

Но здесь имеется один важный нюанс, который ни в коем случае нельзя упускать из виду. Взыскатели долгов — это обычные гражданские люди, не обладающие никакими властными полномочиями. Поэтому, переступать порог вашего дома, против вашего желания они не имеют никакого права.

К примеру, вы же станете пускать в дом совершенно постороннего человека с улицы. Поэтому, можете вообще не открывать двери. Если же со стороны коллекторов будут какие-либо хулиганские действия, можете смело вызывать полицию.Быть может что-то и изменится в будущем, но пока на вопрос относительно того, могут ли коллекторы приходить домой, мы ответим утвердительно. Как и любой другой человек, они могут прийти по вашему адресу и позвонить в дверь. Не больше. Попытка проникновения в жилище является уголовно-наказуемым деянием, о чем коллекторы прекрасно знают. Могут ли коллекторы приходить домой является таким же популярным вопросом, как и вопросы относительно того, сколько времени может продолжаться работа коллекторов с должником, и что собственно будет дальше.

Могут ли коллекторы подать в суд?

Конечно, процедура досудебного взыскания не может длиться вечно, и рано или поздно, речь пойдет уже о судебном взыскании. Многих интересует вопрос: могут ли коллекторы подать в суд на должника? Для ответа на этот вопрос Вам нужно знать следующее.

В качестве истца коллекторы могут выступать лишь в том случае, если они ранее выкупили права по вашему кредитному договору у первоначального кредитора (банка). Т.е. теперь коллекторское агентство является законным кредитором, а значит имеет полное право подать на вас в суд.

Если же коллекторы работают с вами на основании договора цессии (временная переуступка прав по вашему договору), то фактически, право на обращение в суд пока еще принадлежит банку. Поэтому, ответ на вопрос относительно того, могут ли коллекторы подать в суд на должника прямо зависит от того, на каком основании они работают с вами.

Сами посудите, ведь любое гражданское лицо, при наличии достаточных оснований имеет полное право обратиться в суд. Коллекторов данного право пока никто не лишал.

Перепродажа долга

Многие граждане ошибочно полагают, что кредитный договор это некий товар, который может покупаться и продаваться по несколько раз. Это далеко не так. Поэтому, если вас интересует вопрос, могут ли коллекторы продать долг, то знайте:

- что, во-первых, это бессмысленно,

- во-вторых, «покупатель» врядли найдется.

Ведь коллекторские агентства не занимаются кредитованием населения, а все договора, с которыми они работают, являются купленными у банков и прочих кредитных организаций. Плюс, важно знать, что банк продает проблемный долг только в исключительных случаях, когда возврат такового кажется невозможным. Да и коллекторы не скупают всё подряд, а лишь то, что может принести выгоду.

Типичный пример работы коллекторов

Рассмотрим ситуацию: банк не смог вернуть долг с проблемного клиента и выставил договор на продажу. Через некоторое время, одно из коллекторских агентств покупает данный долг и становится законным кредитором. Но взыскать сумму с должника так и не получилось.

Так вот подобный долг на сленге называется «мертвым», и даже если его выставить на продажу, то ни одно коллекторское агентство не станет вкладывать деньги в подобную, заведомо убыточную для организации сделку. Поэтому если ваш долг достался коллекторам, то завершающим этапом будет обращение в суд. О том, могут ли коллекторы подать в суд на должника мы рассказали выше.

Полномочия коллекторов

Можно отметить, что вопросы типа таких: могут ли коллекторы взыскивать долги или какие права имеют коллекторы в отношении должника, являются элементарными. Максимум, что у них может быть на руках (как в прочем и у любого физического лица) это ваш кредитный договор. Пока законодательство не предоставило (и никогда не предоставит) подобным организациям никаких властных полномочий.

В конце концов, для этих целей у нас в стране имеется служба судебных приставов и непосредственно суд, каким рано или поздно заканчивается большинство натянутых отношений с банками. Поэтому надобность коллекторских агентств в данной цепи весьма и весьма спорна.

Остались вопросы по теме Спросите у юриста

viplawyer.ru

что могут сделать с должником, действия по отношению к должникам

Внеплановые обстоятельства побуждают заемщиков приостановить выплаты по кредитам и другим обязательствам. В таких ситуациях в работу включаются специальные агенты, которые представляют интересы кредитора и вынуждают клиентов погасить задолженность.

Выясним, кто такие коллекторы и что они могут сделать с должником, ведь скандалы с превышением этими людьми полномочий будоражат россиян не первый год.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта слева или звоните по телефону +7 (499) 500-96-41. Это быстро и бесплатно!

Описание специальности

Начнем разговор с определений и терминологии. Коллектор – человек, который обеспечивает банку гарантии возврата средств. Причем методы влияния на клиента здесь до принятия закона в 2022 году ограничивались КоАП и УК РФ.

Соответственно, воздействие на клиента часто выходило за рамки вежливого и конструктивного диалога. Действия коллекторов по отношению к должникам воплощаются в угрозы и систематическое психологическое давление.

Коллекторы — это люди, которые вынуждают заемщика вернуть деньги кредитору

Здесь коллекторы руководствуются лишь личными представлениями о законности подобных мер. Хотя, имея юридическое образование и опыт работы в структурах МВД и ФССП, такие люди редко преступают критическую грань, за которую предусмотрена уголовная ответственность. Правда, отдельные скандалы в прессе говорят об обратном. Однако для представителя кредитора важно умение убедить оппонента в неизбежности возврата средств доступными методами.

Коллектор – хладнокровный и не вызывающий симпатий работник, который звонками и личными беседами выводит должника из равновесия, побуждая того заплатить по счетам. Отметим, что новые правила уже регламентируют время и количество подобного «общения».

Угрожая неплательщику судом, такие сотрудники добиваются поставленных целей – половина злостных должников изыскивают средства на погашение долгов. Хотя в этих ситуациях клиенту банка бояться нечего – ведь при подобном исходе суд приостанавливает рост процентов по остатку суммы, что уже выгодно для неплательщика.

Правда, бесконечные сообщения о «воровстве денег» и похожие необоснованные обвинения ломают психику должников, а юридическая безграмотность приводит к замалчиванию подобных способов воздействия.

Принципы и методики работы

Теперь перейдем к вопросу, что могут коллекторы сделать при «выбивании» денег банка. Здесь законодательство допускает сбор и обработку информации о неплательщике, телефонные переговоры и личный контакт. Однако каждый перечисленный пункт характеризуется особыми нюансами. Так, изучение сведений о должнике не предполагает разглашения персональных данных третьим лицам.

Использование персональных данных должника для давления на него — отработанная методика коллекторов

К слову, до принятия закона, коллекторы активно использовали методику давления на клиента, развешивая объявления с указанием суммы долга, адреса и инициалов заемщика. Сегодня же элементарная жалоба на подобные действия охладит пыл представителей кредитора, поскольку предполагает серьезные штрафы. Помните о своих правах и не бойтесь жаловаться на неправомерные действия.

Нововведения в законодательстве коснулись и ограничения времени звонков должнику. Сегодня известить клиента о долгах удастся с 8 до 22 часов в будний день или с 9 до 20 – в выходной. Кроме того, за сутки допускается один звонок, а на протяжении месяца закон позволяет побеспокоить должника до 8 раз.

Среди прав коллектора остались текстовые уведомления и личные встречи. Причем отослать смс удастся дважды в сутки, а общая норма подобных уведомлений составляет 16 штук в месяц. А вот на визиты агентов кредитора домой к неплательщику установили серьезные ограничения. Сегодня к заемщику наведается лишь один коллектор, а ранее число таких лиц не ограничивалось.

Новый закон сужает компетенцию таких людей, ограничивая время общения с должниками

Кроме того, приходить к должнику домой удастся лишь раз в семь дней. При встрече или звонке представитель банка обязан назвать инициалы, объявить заемщику причины, вызвавшие необходимость контакта. Причем в таких ситуациях уместно учитывать, что клиент банка вправе компенсировать моральный вред и имущественный ущерб, нанесенный таким сотрудником. Отметим, что законодательство запретило одновременную работу нескольких коллекторских организаций с одним клиентом.

Нюансы нововведений

Закон затронул и другие важные аспекты. Взаимодействие коллектора с неплательщиком невозможно, когда последний не достиг совершеннолетия или недееспособен. Кроме того, запрещено разговаривать о задолженностях с инвалидами первой группы, пациентами стационарных отделений учреждений здравоохранения или банкротами.

Правда, в последней ситуации процедура банкротства проходит в зале суда, а кредитора уведомляют об окончательном решении письмом или лично.

Закон возбраняет использование представителями кредитора угроз даже при общении по телефону

Отметим, что о перечисленных выше случаях целесообразно заявить банку сразу, чтобы исключить неприятный для клиента исход. Причем тут юристы рекомендуют сохранять дубликат такого обращения и убедиться, что письмо дошло до адресата. Оптимальный вариант – выслать заказное письмо с уведомлением, в котором содержатся факты изменения жизненных обстоятельств.

Согласно принятым правилам, неплательщику удастся отказаться от общения с человеком, который лично неприятен должнику. Кроме того, подобные разговоры и вовсе получится переложить на адвоката заемщика.

Если коллекторы донимают заемщика постоянными угрозами, уместно обратиться в органы правопорядка или антиколлектрское агентство

Конечно, такие услуги придется оплачивать, а в случаях, когда у клиента банка нет денег на погашение долга, вряд ли удастся изыскать средства на выплаты грамотному юристу. Хотя уже сегодня должники практикуют обращения к антиколлекторам и экономят весьма неплохие суммы. Помните, реальных властных полномочий у представителей кредитора нет. Поэтому заемщику неуместно переживать о потере имущества без решения суда.

Практика

Теперь обсудим реалии жизни – ведь новый закон работает лишь с начала 2022 года. Уточним, какими способами коллекторы запугивают граждан и насколько велики полномочия таких людей.

Начнем с телефонных переговоров. Здесь представители банка оказывают психологическое давление, назойливо звонят клиентам и требуют вернуть деньги. Причем аргументами тут выступают обвинения в мошенничестве и судебные слушания по этому поводу.

В реальности коллекторы часто нарушают законы, применяя физическую силу или совершая мелкое хулиганство

В реальности служащий коллекторского агентства не инициирует подобный процесс, поскольку такие дела становятся заведомо проигрышными для кредитора. Угрозы заставить родственников должника выплачивать озвученную сумму тоже не имеют определенных оснований. Погасить задолженность – обязанность заемщика либо поручителя, а третьи лица, даже ближайшие родственники не имеют отношения к подобным вопросам.

Угрозы описать имущество или ограничить передвижение тоже беспочвенны. Ведь такие действия позволительны лишь инспекторам ФССП после вынесения соответствующего решения суда.

Как видите, законодательство ограничивает влияние и компетенцию коллекторских компаний. Помните, в реальности такие люди вправе лишь требовать погашения долга, не применяя реальных мер воздействия.

Другими словами, все озвученные сценарии коллектора – пустые угрозы, рассчитанные на юридическую неграмотность человека. Правда, завидная регулярность неприятного общения оказывает положительный эффект, и человек спешит найти средства для кредитора, чтобы избавиться от надоедливых коллекторов.

Помните, что попасть в квартиру заемщика коллектор сможет лишь с согласия должника

Помните, что при визите в гости к неплательщику, представитель кредитора не вправе самовольно проникать на территорию жилища должника. По этим причинам нежелание пускать постороннего в квартиру ничем не грозит заемщику.

А вот при порче входной двери или кнопки звонка тот вправе обращаться в правоохранительные структуры. А развешивание объявлений с указанием персональных данных неплательщика грозит коллекторам выплатой штрафа за нарушение законов РФ.

А если заемщик скрывается

Мы описали стандартные действия представителей интересов банка в ситуациях, когда неплательщик не пытается сменить место работы или адреса проживания. Теперь рассмотрим, что делают коллекторы, если не могут найти должника. Эти действия характерны на первом этапе работы таких агентств, когда работники компании приступают к сбору информации о заемщике.

Если должник скрывается от кредитора, единственным выходом для коллектора становится обращение в суд

Сначала пытаются установить корректность данных, которые неплательщик оставил банку – проверяют стационарный и мобильный телефонный номер, устанавливают место работы и проживания.

Если проделанные действия не приносят результата, коллекторы практикуют общение с родственниками и соседями должника. Причем в таких ситуациях люди, которые не знают о местонахождении заемщика или просто не хотят раскрывать информацию такого рода, вправе не отвечать на вопросы представителей банка.

Третьим этапом розыска становится изучение базы ФССП – коллекторы ищут выписанные на конкретного гражданина штрафы ГИБДД и другие задолженности. Правда, этот момент тоже не дает гарантии прямого выхода на человека.

Если коллекторы не нашли заемщика, дело передают на рассмотрение суда. Правда, и здесь найдутся отдельные нюансы. В ситуациях, когда сроки давности по выплатам окончены, шансов выиграть дело у кредитора практически нет. А в случаях, когда должник умышленно скрывается, найти того вряд ли удастся. Хотя здесь давление на родственников или соседей становится фактором, который способствует поискам.

Учитывайте, что судебный иск вправе подать лишь реальный кредитор, а не его представитель, работающий на основании договора цессии

Учитывайте, что подача судебного иска коллекторами вероятна лишь при выкупе задолженности. В ситуациях, когда коллекторское агентство сотрудничает по соглашению цессии, истцом в суде выступает непосредственно кредитор. Поэтому при первом общении с такими людьми уместно уточнить правовые основания работы этой компании.

Чтобы подвести итоги, отметим, что и до принятия последнего закона юридически подкованные граждане решали подобные вопросы в свою пользу. Здесь главным аспектом успеха становится спокойствие заемщика и действия в рамках законодательства РФ.

Помните, несовершенство законов позволяет найти обходные пути и лазейки, чтобы отстоять правоту неплательщика даже в суде. Причем время тут работает в пользу должника. Как законно не платить кредит, читайте тут.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: +7 (499) 500-96-41Это быстро и бесплатно!

lichnyjcredit.ru

Что могут сделать коллекторы с должником

Некоторые граждане думают, что клиентами коллекторов становятся нерадивые заемщики, взявшие кредит в финансовой организации.

Хотя по статистике с коллекторным агентством сталкивается каждый десятый заемщик, настолько велик уровень неплатежеспособности должников. Ведь большая часть кредитов выдается с большим риском для банка.

Если кредит не является залоговым, то кредитор не может взыскать имущество должника, поэтому прибегает к помощи агентств.

Но, кроме банков, их услугами пользуются страховые компании, юридические лица, субъекты предпринимательской деятельности, коммунальные предприятия, все те, у кого немало должников.

Кто это такие?

Большинство граждан незнакомы с таким понятием, как «коллекторское агентство», поэтому задаются вопросом: кто такие коллекторы и что они могут сделать?

Слово «коллектор» несет в себе смысл собирательства, а, значит, деятельность этого должностного лица связана с востребованием долгов.

Коллектор уполномочивается кредитором, который заключает с ним агентское соглашение или договор о передаче долга третьему лицу.

Взыскивают коллекторы долги с юридических и физических лиц. Их основной метод – психологическое давление, с помощью которого должника стимулируют к возвращению финансов, поэтому с каждым клиентом они работают упорно и долго.

Избавиться от назойливых коллекторов можно только переездом в другую страну, но это не остановит их от подачи иска в суд для наложения ареста на имущество должника.

Поэтому самым верным шагом для решения конфликтной ситуации считаются переговоры, когда стороны договариваются о погашении задолженности в течение определенного времени.

В другом случае должник может самостоятельно принять решение о передаче коллекторному агентству ценного имущества в счет погашения долга.

Как запугивают?

Методов запугивания у коллекторов много, но основными угрозами можно назвать:

- Объявление должника мошенником на основании статьи 159 УК, что практически очень сложно сделать, ведь на протяжении определенного времени заемщик платил по кредитному обязательству.

- Судебное разбирательство. Агентства имеют на это право, но делают редко, если должник выиграет разбирательство, сумма долга значительно уменьшится, что крайне для них нежелательно.

- Рассказы о том, что кредитную историю можно испортить всем родственникам должника, но как это можно сделать, ведь никакое лицо не является его поручителем или созаемщиком.

- Отправку по месту жительства выездной бригады для описи имущества. Это возможно делать только судебным приставам после вынесения решения суда.

- Физическую расправу над должником и его семьей, о чем коллекторы якобы предупреждают. Если с разрешения коллектора записать разговор между ним и должником, где будут явные угрозы, это станет вещественным доказательством для суда о неправомочных действиях должностного лица.

- Бесконечные звонки в течение рабочего дня, что не является нарушением закона.

- Создание проблем с работодателем. Это может возыметь определенное действие, потому что работник потеряет свой авторитет у начальства, но все зависит от самого работодателя.

Законодательное регулирование

Деятельность коллекторных агентств основывается на:

- Гражданском, Уголовном и Гражданско-процессуальном кодексах России;

- Законе «О коллекторской деятельности»;

- Федеральных правоустанавливающих актах («О кредитных историях», «О несостоятельности»).

На что имеют право?

Полномочия коллекторов предусмотрены законом, поэтому они имеют право:

- Требовать от должника выполнить свои обязательства, причем в законном порядке. Они хотят добиться возвращения долга до возбуждения судопроизводства, иначе им грозит уплата госпошлины. В качестве альтернативы они могут предложить заемщику добровольно передать ценное имущество в счет долга. Иначе на основании закона они имеют право подать исковое заявление и открыть исполнительное производство по изъятию имущества.

- Договориться с должником о заключении дополнительного соглашения по погашению долг. Фактически оно является графиком платежей и имеет силу договора.

- Принять в счет долга материальные ценности заемщика, которые будут им переданы добровольно на основании специально оформленного акта.

- Находиться в жилом помещении должника по его добровольному согласию, иначе гражданин имеет право попросить их покинуть жилище.

Законодательство не предусматривает ограничений на количество звонков должнику, поэтому коллектор теоретически может звонить когда угодно в течение дня.

Время, которое он займет у гражданина или организации на переговоры об уплате долга также не имеет ограничений.

Коллектор может предлагать для встречи выходной или праздничный день, это не будет являться нарушением закона.

Запреты

Закон предусматривает должностным лицам, занимающимся взиманием долгов, запрет на определенные действия в отношении должников:

- увеличивать сумму долга или, иначе говоря, «включать счетчик», такие действия выполняются под угрозами со стороны коллекторов и называются вымогательством;

- оскорблять должника, угрожать его жизни и членам семейства;

- применять физическую силу, наносить телесные повреждения;

- оказывать психологическое воздействие, запугивать должника и его семью;

- самостоятельно без вынесения приговора суда изымать имущество гражданина или организации, а также повреждать его;

- похищать, удерживать должника под домашним арестом, ограничивать его в передвижении;

- принуждать к передаче материальных ценностей, денежных средств или имущества в счет уплаты долга, а тем более изымать без согласия;

- приходить без предварительной договоренности с должником к нему домой или на работу, а с 22:00 вечера до 6:00 утра это вообще запрещено;

- коллекторы не имеют права говорить с должником от имени правоохранительного органа;

- передавать информацию о неплатежеспособности гражданина третьим лицам.

Что могут сделать коллекторы с должником?

Когда заемщик становится неплатежеспособным, банк на свое усмотрение может поставить его в известность о том, что его задолженность будет передана третьему лицу, но также он имеет право сделать это в одностороннем порядке.

В этом случае неплательщику лучше как можно раньше поинтересоваться, что могут сделать коллекторы с должником. Законодательство РФ регламентирует отношения между сторонами.

Работа коллекторного агентства должна сводиться к информированию должника о своих обязанностях, поэтому они могут приходить, звонить, писать на почту и присылать SMS-сообщения.

Воздействие на должника должно производиться в рамках закона. На самом же деле коллекторы чаще всего используют запрещенные методы.

Придя домой

Коллекторы могут использовать семью, как слабое место должника. Для «выбивания» денег они являются по месту фактического проживания должника, причем могут делать это в неустановленное время.

При разговоре с должником они требуют впустить их в помещение, хотя заранее договоренность о встрече не была достигнута.

У должника коллекторы обычно ведут себя грубо, хотя родственники не несут ответственности за долги.

Но коллекторы оказывают психологическое давление на всю семью, угрожают физической расправой, пугают забрать квартиру, имущество, говорят, что больше никто из их семьи не сможет никогда взять заем.

С соседями

По закону информация о должнике не может выдаваться третьим лицам, которыми являются соседи.

Но чтобы скомпрометировать гражданина коллекторы могут расклеить на подъезде, во дворе на столбах, на машине листовки, где будет известно, сколько и кому должен их сосед.

Также они вполне могут звонить к соседям в дверь, якобы наводя информацию о гражданине, с целью разглашения финансовой тайны.

Таким образом, гражданин становится мишенью для насмешек и сплетен.

За неуплату займа

Если физическое или юридическое лицо задолжало определенную сумму, например, по коммунальным платежам, штрафным санкциям или другим обязательствам на протяжении длительного периода, то кредитор передает права на долг коллекторам.

Коллекторы могут предложить должнику заключить дополнительное соглашение, в котором будет указан график платежей.

В противном случае, когда должник не идет ни на какие переговоры, коллекторное агентство вправе подать заявление в суд о возмещении долга.

Суд может принять решение об изъятии имущества должника.

Если не платишь кредит

При потере платежеспособности и передаче долга по кредиту коллекторам, скорее всего, они предложат заемщику добровольно рассчитаться частью имущества или составить график платежей, на которые согласится должник.

В противном случае коллекторы подадут на должника в суд. Но чаще всего они будут добиваться от должника уплаты долга, применяя законные и незаконные методы.

Можно ли привлечь к ответственности?

Гражданин или юридическое лицо, на которое коллекторы оказали давление или действовали с ним при взимании долга не в соответствии с законом вправе обратиться в любой их правоохранительных органов.

При подаче заявления от пострадавшего в полицию, суд, прокуратуру, в ассоциацию коллекторных агентств, против уполномоченных собирать долги может быть возбуждено уголовное дело.

Но должник, ни в коем случае не будет освобожден от уплаты задолженности. На практике, если отсутствуют факты физической расправы доказать вину очень сложно.

Для подтверждения незаконных действий вещественными доказательствами станут записи телефонных переговоров или личных встреч.

Здесь можно скачать образец жалобы на коллекторов в полицию.

На видео о полномочиях взыскателей

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

nam-pokursu.ru

Как работают коллекторы с должниками? Профессия коллектор :: BusinessMan.ru

Эта профессия появилась сравнительно недавно, но быстро набрала большую популярность среди банковских учреждений. Сегодня практически нет таких финансовых организаций, которые хотели бы отказаться от услуг коллекторов. Взыскание долгов стало очень востребованным на данный момент.

Еще в начале 2000 годов стали появляться первые службы, предоставляющие подобные услуги. Изначально их создавали непосредственно сами банковские организации. Их деятельность затрагивала интересы всего одной финансовой структуры, которая их и создала. В 2004 году начали появляться независимые организации по взысканию долгов – коллекторские агентства.

Профессия коллектор

Коллектор – новая, быстро набирающая популярность профессия. Работники для коллекторских агентств не проходят какой-то особой специальной подготовки, но при наборе кадров предъявляются некоторые обязательные требования. Главным и первым плюсом для соискателя является присутствие определенных познаний в банковском деле.

Второе важное умение, которым должен обладать соискатель, чтобы попасть в агентство, где работают коллекторы – это умение быстро и в больших объемах обрабатывать информацию. Третье, что должен уметь будущий коллектор – это иметь хорошие знания психологии и быть общительным и коммуникабельным, так как придется много общаться с людьми разных слоев общества. Возраст коллектора обычно колеблется в пределах 24-26 лет.

В крупных коллекторских агентствах проходят тренинги, где обучают определенной специфике работы. Коллектор получает заработную плату в виде процента от той суммы, которую он смог взыскать с должника. Какие банки работают с коллекторами? На этот вопрос сложно ответить, так как для этого нужно видеть кредитный договор. Проще ответить какие не работают. Если в кредитном договоре не прописан пункт о возможности передачи кредита третьим лицам – значит, банк не работает с коллекторами.

Профессиональные и недобросовестные агентства

Коллекторские услуги сегодня высоко востребованы, к таким агентствам обращается большое количество банков и финансовых учреждений, потому что задолженности населения только растут. Не все подобные агентства действуют профессионально и в рамках закона. Большое количество коллекторских агентств переходят границы дозволенного и используют запрещенные методы взыскания долгов.

Чтобы бороться с такими компаниями в России создали Национальную ассоциацию профессиональных коллекторских агентств, в ее состав входит 32 компании, использующие только профессиональный подход к взысканию долга и не нарушающие права граждан. В их досудебную деятельность входит:

- Поиск и установление контакта с лицом, имеющим задолженность.

- Ведение переговоров через СМС-сообщения.

- Отправка email писем с информацией о задолженности.

- Личная встреча с должниками только в строго установленном порядке.

- Подробные объяснения о последствиях невозврата долга.

- Объяснение, как выйти из сложившейся ситуации.

В том случае если так и не решился вопрос возврата долга, то дело передается в судебные инстанции, а сотрудники коллекторского агентства должны сопровождать весь судебный процесс и готовить исковые документы.

Недобросовестные агентства не придерживаются таких правил и могут прибегать к использованию запрещенных законом действий, таких как:

- Угрозы.

- Передача личной информации третьим лицам.

- Приход на дом к должнику в любое время суток.

Подобные действия вызывают недоверие ко всем подобным коллекторским организациям.

Как работают коллекторы с должниками: основные методы воздействия

Взаимодействие с лицом, у которого имеется задолженность, делится на три типа:

- Мягкое.

- Жесткое.

- Правовое (судебное).

Первый тип давления подразумевает множество телефонных звонков и СМС-сообщений, в которых будут просьбы о том, чтобы бесконфликтно разрешить сложившуюся ситуацию.

В том случае если ситуация не изменилась, коллекторы переходят к следующему этапу давления на должника. Как работают коллекторы в таком случае? Они начинают лично встречаться и приходят домой, на работу или учебу, а также могут обращаться к родственникам, знакомым. Должнику пытаются объяснить то, что долг необходимо вернуть.

В основном коллекторы используют методы психологического давления при проведении бесед. Должник может неловко себя чувствовать и принять решение о погашении задолженности.

Как работают коллекторы, если такие мероприятия не помогают? Они переходят к судебному разбирательству. Должнику придется нанимать защитника, что подразумевает финансовые расходы, а также тратится большое количество времени на судебные разбирательства.

Действие нового закона

Описанные выше методы взыскания с должников было возможно проводить до 03.07.2022 года. После этого периода действует новый закон, в котором четко прописаны все действия коллекторов и должника. Как должен работать коллектор сейчас? Его регламент предполагает всего два разговора по телефону и одну личную встречу с должником в течение недели. Телефонные звонки четко регламентируются по времени с 8-22 часов в будние дни, и с 9-20 часов в выходные.

Важно то, что теперь, чтобы коллекторы могли общаться с родственниками, знакомыми или коллегами, они должны получить на это согласие должника. Если он не даст такого разрешения, то их действия будут считаться незаконными.

Нюансы работы коллекторов

Услуги коллекторов стали пользоваться большой популярностью, и из-за этого появилось огромное количество подобных контор. Услугами таких агентств могут воспользоваться не только банковские учреждения а и, к примеру, такие предприятия как ЖКХ. Как работают коллекторы? Их работа ведется в двух направлениях, они могут работать за вознаграждение или купить банковские долги.

Если рассматривать первый случай, то банки хотят от должника получить возврат без обращения в суд. Коллектор получает вознаграждение в размере 30% от суммы долга. Второй случай отличается тем, что банки хотят получить возврат денежных средств хоть в малом количестве, и продают такой кредит коллекторской компании. Плата за такое долговое обязательство составляет всего 15%.

Риск коллекторов при покупке проблемного кредита

Коллекторское агентство, купившее невыплаченный кредит у банка, рискует не получить никакой прибыли от недобросовестного заемщика. Если он не будет платить долг, то такую ситуацию может решить только суд. Но может оказаться так, что должник выиграет его за истечением срока давности займа. В таком случае будет аннулирован кредит. Работают коллекторы в таких условиях начиная с того, что они подписывают договор с банком, и в будущем коллекторское агенство будет выступать от имени этого учреждения.

Они начинают изучать должника и то, какие доходы у него существуют. После этого наступает такой этап, как рассылка электронных и обычных писем, в котором коллекторы рекомендуют погасить задолженность. Сначала они начинают проводить разъяснительные беседы по телефону о том, что жизнь заемщика усложнится при невозврате займа. После этого, если разговоры не принесли положительного результата, коллекторы начинают звонить близким и знакомым, а также начальству. Часто такие беседы помогают повлиять на должника, и он выплачивает кредит. Если это не помогает, то агентство подает иск в суд.

Если позвонили коллекторы

Есть только один способ избежать общения с этими людьми - вовремя выплачивать необходимую сумму, потому что коллекторы работают по договору с банком. Если так сложились обстоятельства, что пришлось столкнуться с коллектором, то нужно изучить свои права и уметь вести беседу. Когда раздался звонок и человек представился сотрудником рассматриваемого агентства, то первое, что нужно сделать – это узнать причину его звонка. Узнать, у него имеются ли документы о передаче банком долга в коллекторскую компанию. Самое главное, не паниковать и не идти на конфликт с коллектором, а вести спокойный разговор. Звонки в ночное время, а также угрозы противозаконны, и если записать разговор, то можно обратиться в прокуратуру.

Что не имеют права делать коллекторы

В тех случаях, когда коллекторы нарушают закон, можно и нужно обращаться в органы правопорядка. Для этого нужно знать, что такие люди не имеют права:

- Представляться от имени судебных органов.

- Озвучивать или писать угрозы о конфискации имущества.

- Оскорблять должника.

- Передавать личную информацию третьим лицам.

- Перекручивать информацию о долговом обязательстве и предъявлять необоснованные требования.

- Говорить угрозы в сторону родственников о взыскании долга с них.

- Проводить опись имущества.

Если происходят подобные угрозы, то гражданин имеет полное право обратиться в полицию и прокуратуру с жалобой на коллекторскую компанию.

Как обезопасить себя от нечестных коллекторов

Чтобы не случилось так, что вместо коллекторов с вами общается мошенник или недобросовестный работник, нужно следовать некоторым правилам:

- Производить запись разговоров на диктофон, прежде предупредив об этом коллектора.

- Узнать его фамилию, имя, отчество.

- Попросить коллектора предоставить информацию о той компании, которую он представляет.

- При встрече требовать документ, удостоверяющий его личность, а также данные ему полномочия.

Если никакая подобная информация человеком, назвавшимся коллектором, предоставлена не была, необходимо смело подавать заявление в полицию. Помимо этого, у должника есть право отправить на личную встречу с ним своего адвоката.

Как работает выездная группа коллекторов

Обычно такую акцию не растягивают на долгое время. Достаточно, чтобы прошло от 1 до 3 месяцев, и «мобильная группа» в составе 3-6 человек выезжает к должнику. Такие выезды довольно часто практикуют не только после начала суда, а и до него, или даже в его отсутствие. Ведь судебное разбирательство длится долго, затратное по финансам, и должник даже может выиграть его. По этой причине группа из не очень приятных людей едет к должнику в целях напугать его с надеждой на то, что он возьмет и перепишет по собственному желанию залоговое имущество на представляемую коллекторами контору.

Происходит это так: крепкие люди стучатся в дверь, пытаясь войти, ведут себя очень нагло, всячески демонстрируя должнику, что если он не вернет долг, то это плохо закончится. Но таких людей не стоит пугаться, обычно они сразу теряются, стоит только пригрозить им вызовом полиции, а лучше не просто пригрозить, а и вызвать.

businessman.ru

Что могут сделать коллекторы с должником

В 2022 году деятельность коллекторских агентств серьезно изменилась ввиду законодательных нововведений. Вступивший в силу с 1 января 2022 года закон № 230 от 3 июля 2022 года во многом ограничил суровых взыскателей. Тем не менее вопрос о том, что могут сделать коллекторы с должником по прежнему остается актуальным.

Обновление закона о коллекторах

Итак, Федеральный закон № 230 был подписан 3 июля прошлого года. Изначально в действие вступили только несколько его статей, однако с 1 января 2022 года документ заработал в полную силу. ФЗ состоит из 4-х глав, 22 статей, регулирующих взаимодействия между коллекторами и должниками – физическими лицами. Последняя из глав закона посвящена изменениям в работе МФО.

Согласно новому закону, агентство по взысканию проблемной задолженности, должно быть зарегистрировано в специальном государственном реестре, иметь размер чистых активов в сумме от 10 млн рублей, оформленную страховку (от 10 млн рублей), собственный сайт в интернете и учредительные документы, разрешающие возврат проблемной задолженности.

Важно помнить, что документ не имеет отношения к долгам, связанным с коммунальными службами, налоговыми органами и т.д. Касается только взыскания по кредитам и займам. Он также не распространяется на частные займы в сумме до 50 000 рублей.

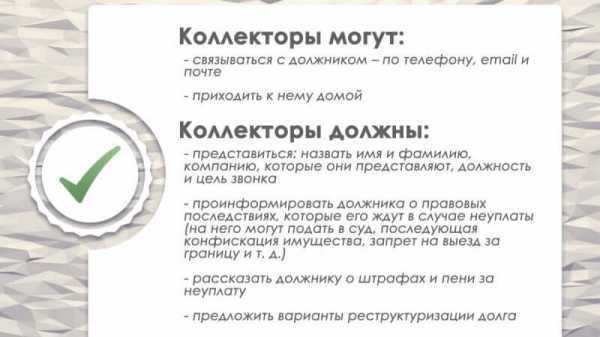

Содержание антиколлектроского закона освещает такие важные для должников моменты, как методы взаимодействия коллектора на человека, а именно:

- Личные встречи, живое общение.

- Телефонные переговоры.

- Смс и почтовые сообщения.

Подчеркнем, что работа взыскателей теперь строго регулируется законом, любое отступление от него наказуемо административной или уголовной ответственностью в зависимости от видаправонарушения.

Какие права имеют коллекторы?

Имеют ли право прийти коллекторы домой, звонить или писать? Причиной разработки нового закона № 230 стало огромное количество жалоб на неправомерное поведение сотрудников коллекторских агентств: угрозы, расправы, избиения должников, нанесение ущерба их имуществу и пр. По факту у коллекторов практически нет никаких прав, есть только разрешение на следующие виды взаимодействия:

| Метод работы | Описание |

| Личная встреча | Не более 1 раза в неделю |

| Звонок по телефону | Не более 1 раза в сутки, не более 2 раз в неделю и 8 раз в месяц |

| Отправка смс-сообщений, электронных писем, почтовых уведомлений | Не более 2 раз в сутки, 4 раз в неделю, 16 раз в месяц |

Теперь возникают вытекающие вопросы, а имеют ли право коллекторы звонить на работуи имеют ли право коллекторы звонить родственникам? Ответ один –нет, не имеют. Взыскателям не разрешено передавать информацию о должнике другим лицам (рассказывать о сумме долга, размере штрафов и пр.), включая работодателей, соседей, родственников должников. Исключением может быть привязка, например, друга или родственника должника к оформлению просроченного кредита – поручительство. Или же сам заемщик умер, а его кредит стал частью наследства его родственника.

В рабочие дни в период с 22 вечера до 8 часов утра телефонные звонки от коллекторов строго запрещены. А тогда вы спросите, аимеют ли право коллекторы звонить в выходные, отвечаем, что имеют, но в период с 20 часов вечера до 9 часов утра этого делать нельзя.

Личные встречи подразумевают приход коллектора домой к должнику, назначение «аудиенции» на иной территории. Но, раскрывая вопрос, имеют ли право коллекторы приезжать домой, стоит отметить, что хозяин жилища может и не впускать взыскателей к себе в дом и даже не открывать им дверь, особенно в случаях, если представитель агентства угрожает арестом, описью, изъятием имущества (недопустимые действия).

По приходу домой к должнику коллектор должен представиться, указать свое полное имя, должность, название организации, которую представляет. В разговоре недопустимо повышение тона со стороны посетителя. Это же правило относится к телефонным звонкам. Недопустимо скрывать от должника обратные контактные сведенья.

Могут ли коллекторы подать в суд?

Обсудив такой момент, как имеют ли право коллекторы приходить домой, не лишним будет рассмотреть вопрос, имеют ли право коллекторы подать в суд на должника? Здесь следует узнать, на каком основании коллекторы получили право требовать от вас возврата задолженности по кредиту, оформленному ранее в банке.

Коллектор получает такие права, заключив с банковской организацией договор 2-х видов, а именно:

- Агентское соглашение.

- Договор цессии.

В первом случае кредитор (банк, МФО) просто оплачивает услуги коллекторской организации за возврат проблемного долга. Размер вознаграждения может составлять определенный процент от взысканного долга. А второй вариант (договор цессии) – это прямая продажа долга заемщика, что часто происходит при невозврате заемщиком задолженности банку в период от 3-12 месяцев (индивидуальное решение банка). Причем банковское учреждение оставляет за собой право выбора: взыскивать долг самостоятельно, продать его коллекторам, подать на должника в суд или вообще списать задолженность по сроку давности.

Теперь вернемся. Подать в суд на должника коллектор может, исключительно имея приобретенные у банка права уступки требования кредитора, т.е. купив проблемный долг.

Агентское соглашение подобное не предусматривает, т.к. основным кредитором в данном случае по-прежнему остается банк и только с его подачи может быть начато судебное разбирательство.

Если говорить о практике, то коллекторыочень редко прибегают к методикам обращения в суд. Дело в том, что им крайне невыгодно решать проблему через судебный орган, который зачастую становится на сторону должника, списывая все или часть штрафов, помогая реструктурировать задолженность, объявляя должника банкротом и пр. способы.

Однако, если используя допустимые по закону № 230-ФЗ правила взаимодействия на физлицо, вернуть деньги не удается, то коллектор может обратиться и в суд. Многое будет зависеть от суммы вашего долга, ведь мелкая «рыбешка» может оказаться неоправданным «уловом». Кстати, угрозы судом является главным оружием взыскателей.

Могут ли коллекторы перепродавать долг

Коллекторы могут, если посчитают нужным, перепродать долг другой фирме, занимающейся взысканием проблемной задолженности. До истечения срока давности (3 года) эти сделки могут происходить неограниченное количество раз. Главное, узнав о случившемся, потребовать документальные тому подтверждения и не спешить сразу же погашать задолженность.

Однако на практике подобное происходит крайне редко. Чтобы объяснить, почему приведем пример: банк не смог вернуть долг по кредиту и продал его одному из коллекторских агентств по договору цессии. Законному покупателю проблемной задолженности также не удалось взыскать этот долг с заемщика по ряду некоторых причин. В определенных кругах такие долги называют «мертвыми» и перепродать их достаточно сложно и скорее нецелесообразно. Кто захочет вкладывать деньги в заведомо известный убыточный «товар»? Поэтому после потерпевшему убытки коллектору придется обратиться лишь в суд.

В США разрешено перепродавать долг даже обычным гражданам, если они в силах заплатить установленную цену за продаваемый «продукт».

Строжайшие запреты для коллекторов

Подведем итог. Теперь коллектор – это лишь информатор должника о существующей у него задолженности. Взыскатель может напомнить ему о сроках возврата, сумме штрафов и то в строго установленные дни и время. Недопустимо со стороны коллекторов:

- Давить на заемщика психологически, унижать его достоинство, хамить.

- Передавать сведенья о должнике третьим лицам.

- Угрожать арестом, описью, изъятием имущества.

- Использовать физическое воздействие.

- Наносить вред имуществу и пр. методы влияния.

Ограничено также введение в заблуждение или обман заемщика. При нарушении этих правил, коллекторское агентство обязано выплатить компенсацию за нанесение морального или физического вреда. Запрет устанавливается еще и на взаимодействие некоторых категорий должников, а именно:

- Инвалиды I группы.

- Несовершеннолетние граждане.

- Недееспособные лица.

- Банкроты (в случае, если суд объявил должника банкротом).

Помните, если коллектор нарушает закон, не бойтесь жаловаться в правоохранительные органы, прокуратуру, Роспотребнадзор, НАПКА и др. инстанции. Вы также имеете право отказаться от «сотрудничества» с коллектором до суда или приставить вместо себя своего адвоката для общения с представителем коллекторской фирмы. Отказ от общения следует оформить документально: написав заявление и отправив его по почте, через нотариуса или, вручив лично под расписку.

Советы должнику при продаже его долга коллекторам

Итак, узнав о том, что ваш долг продан коллекторам — не паникуйте. Изначально потребуйте у нового кредитора или у банка копию документа, подтверждающего факт продажи вашего кредита. Без этой бумаги ничего оплачивать не нужно.

После, узнайте точную сумму своей задолженности именно перед банковской организацией, а не перед коллекторской фирмой с соответствующей расшифровкой (тело кредита, проценты, пеня, штрафы за просрочку и пр.). Для этого следует заказать в банке специальную справку.

Подготовьтесь, собрав все необходимые документы (кредитный договор, график платежей, бумаги на поручительство, залог, квитанции об оплате и т.д.). Все это пригодится для грамотного общения с коллекторами, адвокатами и, возможно, для дальнейшего обращения в суд. Учтите, каждый случай следует рассматривать в индивидуальном порядке.

Остались вопросы по теме Спросите у юриста

ojivaem.ru

Что могут сделать коллекторы с должником?

Мы вновь возвращаемся к теме общения с коллекторами. Представьте такую ситуацию: человек взял некоторую сумму в банке в кредит. Положим, это 100 тысяч рублей. Несколько месяцев подряд наш герой исправно платил по долгам, однако в дальнейшем у него произошло некоторое событие, в результате которого он попросту не может выплачивать долг по кредиту. Что делает банк? Первое время должнику звонят сотрудники банка с целью выяснить, почему заемщик не выплачивает долг и когда же он наконец-то соизволит это сделать. Если звонки никакого результата не приносят, банк может продать (передать) долг коллекторскому агентству. Коллекторские агентства обычно действуют куда более нагло. Что они могут сделать с должником?

Не будем тянуть кота за хвост: единственное, на что имеют право коллекторы, это требовать погашения долга любыми законными способами. При этом нужно понимать, что коллекторам невыгодно обращаться в суд, который они, кстати, в отдельных случаях могут проиграть, поэтому они будут требовать погашения долга именно в досудебном порядке. Интересно, что коллекторы могут принимать задолженности в виде материальных ценностей, который принадлежат должнику. Разумеется, передача материальных ценностей может быть строго добровольной. Исходя из написанного выше, можно сделать простой вывод — коллекторы будут до последнего требовать погасить долг, при этом не обращаясь в суд. И все же нужно помнить, что коллекторы имеют право на подачу искового заявления в суд.

Как запугивают должника коллекторы?

- Обычно коллекторы начинают «обрабатывать» должника с помощью отсылок на различных статьи Уголовного кодекса Российской Федерации. К примеру, часто говорят о статье 159 УК РФ — «Мошенничество». На самом деле случаев, когда человек был обвинен в мошенничестве при взятии кредита, очень мало, поскольку доказать сие деяние очень сложно. Тем более, когда заемщик некоторое время исправно платил по своему кредитному долгу. То же самое касается и других статей, которыми запугивают коллекторы.

- Далее звонящие предпочитают угрожать судом. Как мы выяснили выше, коллекторские агентства действительно имеют право подать в суд, но делают это редко, потому что в случае своей защиты должник может существенно уменьшить сумму долга, если суд войдет в его положение. В случае, если передача долга от банка к коллекторам происходит с нарушениями, суд и вовсе может встать на сторону заемщика. Правда, на последнее лучше не надеяться.

- Любят коллекторы рассказывать и о кредитной истории, которая портится не только у самого заемщика, но и у его родственников. Разумеется, это ложь, поскольку личные данные о родственниках никак не фигурируют в кредитной истории, разве что они не выступают созаемщиками или поручителями.

- Еще одна фирменная «фишка» — это выездная бригада, которая якобы уже сегодня отправляется по месту проживания должника с целью описи имущества. Иначе как шуткой эти слова не назовешь — описывать имущество имеет право лишь судебный пристав и только после вынесения соответствующего решения судом. Если вдруг коллекторы приходят к вам домой, можно смело вызывать полицию.

- Некоторые коллекторы действуют проще — они звонят и угрожают должникам. Могут угрожать даже физической расправой. Не стоит этого терпеть, необходимо сразу обращаться в полицию и прокуратуру. Желательно, что бы эти слова были записаны на диктофон, но суд сможет принять запись только в том случае, если коллектор знает о том, что разговор записывается.

- Многие агентства пытаются извести должника — звонят ему множество раз на дню, при этом не нарушая законодательство.

Бояться коллектором не стоит, но жизнь они могут изрядно подпортить. Впрочем, давайте не будем забывать о том, что на заемщике «висит» долг, погасив который или даже начав погашать который он разом может забыть о коллекторах. Более того, сумма долга будет расти, о чем также стоит помнить.

Что не имеют права делать коллекторы?

На всякий случай перечислим те действия, которые не имеют права производить коллекторы ни при каких условия.

- Увеличение долга. Коллекторы этим часто пользуются, на деле же это самое настоящее вымогательство.

- Оскорбление и тем более угрозы жизни заемщика или его близких.

- Оказание психологического воздействия на должника.

- Изъятие имущества должника.

- Ограничение права передвижения должника, то есть его незаконное удержание или похищение.

- Принуждение к передаче средств или имущества.

- Изъятие денежных средств или материальных ценностей без согласия должника.

В большинстве указанных случае стоит обратиться в полицию и прокуратуру, хотя доказать, например, что коллекторы оказывали на вас психологическое воздействие практически невозможно.

nalichnykredit.com

Что могут и что не могу коллекторы? Сам себе антиколлектор

Может ли коллектор для проведения переговоров с должником позвать пару крепких ребят (жим от груди 150 кг.+), чтобы просто постояли в сторонке? Ответ на этот и многие другие вопросы вы узнаете из данного материала.

В марте 2022 года 5,3% платежей по кредитам не были произведены в срок: такие данные приводит Центральный банк России. Это значит, что примерно каждый восьмой заёмщик в силу тех или иных причин не исполняет свои обязательства перед финансовых учреждением. Около 70% кредитов выдаётся в беззалоговой форме, и именно по ним риск невыплаты процентов и основного долга выше всего. Поскольку банк не сможет наложить взыскание на конкретный объект (машина, квартира, участок), следовательно, ему придётся компенсировать свои убытки «в натуре».

Таким образом, нетрудно подсчитать, что каждый десятый заёмщик рискует стать жертвой коллектора. Эти люди не остановятся ни перед чем, чтобы взыскать долг, так как от этого зависит вознаграждение их труда. До настоящего момента не сформирован единый документ, на который можно было бы ссылаться гражданам. Что могут делать коллекторы и насколько правомерны их требования? Попробуем разобраться в этом вопросе и отделить нормы права от неписаных «законов долга».

Коллекторы имеют право

- Требовать погашения задолженности любыми законными способами. «Собирателям» выгодно получить свои деньги в порядке «досудебного производства», так как в этом случае не нужно платить государственную пошлину. Поэтому они могут предлагать компенсировать убытки в добровольном порядке, передать в счёт долга машину, недвижимость и т.д. Если же прийти к согласию не получится, то у коллекторского агентства есть право на подачу искового заявления в суд, а в дальнейшем — на открытие исполнительного производства для реализации вступившего в силу решения.

- Составлять дополнительные соглашения с должником по погашению взятых на себя обязательств. Они не должны противоречить законодательству РФ и чаще всего представляют собой график платежей. Утверждённые в соответствующем порядке, такие соглашения имеют силу договора — со всеми вытекающими последствиями.

- Принимать в счёт погашения задолженности материальные ценности, принадлежащие должнику. При этом такая передача должна быть сугубо добровольной, а не совершаться под угрозой. Факт получения материальных ценностей должен быть оформлен соответствующим актом.

- С согласия собственника присутствовать в жилище должника. Если «собиратели» вошли в помещение по добровольному приглашению, нельзя поставить им в вину нарушение конституционного права. С другой стороны, при наличии запрета обязанного лица, у должника есть полное право потребовать от коллекторов покинуть квартиру (дом).

Вышеуказанные права действуют при оговорке: если факт наличия долга имеет место и если уступка требования оформлена надлежащим образом.

Пример: Мошенник Вавилен, используя украденный паспорт на имя Иванова, оформил кредит в банке «Золотой процент» на сумму 100.000 рублей под 19% годовых. Иванов долг не признал, указав, что по факту утери документа обращался в полицию, и соответствующие органы проводили проверку ещё до оформления договора кредитования. В данном случае Иванову не нужно погашать задолженность, так как в отношении Банка совершено преступление. Вопрос компенсации потерь, причинённых финансовому учреждению, должен решаться в ходе расследования уголовного дела.

Также в законодательстве не существует ограничений по времени выполнения вышеуказанных правомерных действий. То есть, теоретически, кредитор может звонить должнику в любое время суток, а также настаивать на проведении переговоров в выходной день. Однако при нарушении прав третьих лиц (соседей, родственников), неправомерные действия могут быть квалифицированы как нарушение норм административного права.

Итак, перечислим основные запреты для коллекторов

- Оскорбление должника. Данное деяние подпадает под одноименную статью 5.61 КоАП РФ, а для возбуждения административного процесса достаточно любых объективных доказательств (видео- и аудиозаписи, свидетели и т.д.).

- Применение физической силы для получения долга. В зависимости от опасности насилия, действия могут квалифицироваться как причинение лёгкого вреда (ст.115 УК РФ), вреда средней тяжести (ст.112 УК РФ), тяжкого вреда (ст.111 УК РФ). В данном случае потребуется проведение судебно-медицинской экспертизы. Если же будет установлено, что телесные повреждения причинены для истребования долга, то незаконное действие квалифицируется как вымогательство (ст.163 УК РФ).

- Истребование долга под угрозой либо психологическим давлением. Если коллекторы запугивают должника неправомерным уголовным преследованием, проблемами на службе, то можно вести речь о вымогательстве (ст.163 УК РФ), однако доказать причинно-следственную связь между событием и негативными последствиями будет очень трудно.

- Произвольное увеличение суммы долга («счётчик») и её выбивание с применением физической силы. Если коллекторы требуют денег сверх установленных договором, то речь также идёт про вымогательство (ст.163 УК РФ). Для данного преступления характерны активные действия: причинение телесных повреждений должнику, его близким, повреждение имущества, либо угроза выполнения данных действий.

- Изъятие денежных средств и материальных ценностей без согласия должника в отсутствие законных оснований. Указанное действие подлежит квалификации по ст.158 УК РФ (кража), если совершено тайно, по ст.161 УК РФ (грабеж), если совершено открыто, либо по ст.162 УК РФ (разбой), если совершается открыто и с применением насилия, опасного для жизни и здоровья, оружия и т.д.

- Повреждение имущества должника. Данное деяние, в зависимости от суммы ущерба, может квалифицироваться по одноименной статье 163 УК РФ.

- Ограничение права передвижения должника. В зависимости от конкретных действий, им может быть дана квалификация по ст.126 УК РФ (похищение человека) либо по ст.127 УК РФ (незаконное лишение и ограничение свободы).

- Требование передачи имущества или денежных средств в пределах суммы долга либо ниже её. Данное деяние может квалифицироваться либо по ст.179 УК РФ (принуждение к сделке) либо по ст.330 УК РФ (самоуправство).

- Истребование долга в порядке регресса. Если обязательства перед банком погасил поручитель (или иной гарант сделки), то данное лицо не может передать своё право на компенсацию убытков третьему лицу, так как это запрещено ч.1 ст.382 ГК РФ.

Могут ли долги передаваться третьим лицам без согласия должника?

Согласно ч.2 ст.388 ГК РФ, не допускается уступка требования, в котором личность кредитора обладает существенным значением для обязанного лица. Поскольку банк относится к категории юридических лиц, нет никаких препятствий по переводу долга. Данное действие может запрещено лишь в том случае, если это напрямую указано в договоре. Стоит отметить, что недействительность надлежаще оформленного соглашения об уступке требования подлежит установлению в судебном порядке путём подачи иска, и в отсутствие такого решения оно считается правомерным.Основные проблемы коллекторской деятельности, связанные со взаимодействием с должником

- Отсутствует механизм возмещения вреда лицу, пострадавшему от незаконных действий «собирателей». В настоящий момент можно говорить лишь о компенсации вреда в рамках уголовного или административного процесса, однако это очень хлопотно и долго. Чаще всего вопрос признают гражданско-правовым спором и направляют пострадавшее лицо в суд.

- Не разработан алгоритм привлечения к ответственности лиц, разглашающих персональные данные о должниках. Сведения, передаваемые кредитно-финансовым учреждением, относятся к категории банковской тайны. Но поскольку доказать факт разглашения проблематично, нет возможности компенсировать убытки, связанные с наступлением негативных последствий.

- Процесс обращения имущества в счёт взыскания не регламентируется напрямую нормами законодательства. В отличие от действий судебных исполнителей, которые находятся в жёстких правовых рамках, коллекторы чувствуют себя очень вольготно.

Итак, связываться с коллекторами не только опасно: доказать свою правоту в случае незаконных действий «собирателей» будет непросто. Вот почему с самого начала стоит фиксировать все встречи на диктофон или видеокамеру, чтобы в дальнейшем иметь доказательства своей правоты. Необходимо добавить, что в целом ряде случаев закон на стороне коллекторов, если они не допустили грубых его нарушений.

Можно ли привлечь коллектора к ответственности?

Если в отношении Вас совершено преступление, предусмотренное уголовным кодексом, необходимо обратиться с письменным заявлением в полицию. Дальше всё зависит от добросовестности оперативных сотрудников: может быть проведён целый комплекс мероприятий, направленных на сбор доказательств (слуховой контроль, эксперимент, выемка документов). В этом случае есть реальная возможность возбудить уголовное дело, но это не освободит от необходимости уплаты долга.

Однако, чаще всего сотрудники полиции крайне поверхностно рассматривают заявления, возникшие из правоотношений коллекторов и их «клиентов». Правоохранительные органы не хотят погружаться в эту сферу, не желая создавать прецеденты для какой-либо стороны. Если коллекторы будут действовать в пределах установленных ограничений, жаловаться на них куда-либо бесполезно.

Резюме

В основе коллекторской деятельности — личная недисциплинированность заёмщиков, которые оформляют на себя кредиты, не задумываясь о последствиях. «Собиратели» крайне заинтересованы в том, чтобы взыскать долг, и работать с каждым «клиентом» они будут долго и упорно. Единственным эффективным уходом от ответственности можно назвать переезд в другой город или страну, но это не помешает коллекторам инициировать судебный процесс и попытаться наложить взыскание на имущество должника.

Поэтому оптимальным способом взаимодействия с подобными организациями можно назвать переговоры. Если Вы реально нацелены на погашение долга, предложите разработать график платежей, либо принять в счёт обязательств ценное имущество. В противном случае, Вы имеете полное право отказать коллекторам в досудебном урегулировании спора и настаивать на подаче искового заявления.

Но такой ход событий далеко не всегда является подходящим для нерадивого заёмщика. Ведь в этом случае сумма долга увеличится, так как к ней будет прибавлена сумма государственной пошлины, а аппарат по взыскиванию денег заработает на полную мощность.

Немного теории

Что такое коллекторская деятельность?

Коллектор (от англ. collect — собирать) в классическом понимании — лицо, уполномоченное кредитором на основании агентского договора (Глава 39 ГК) на истребование долга в денежной или вещевой форме с обязанного лица. Кроме того, «собиратель» может действовать на основании ч.1 ст.382 Гражданского кодекса России (далее — ГК РФ), в соответствии с которой допускается «перевод долга». Это передача обязательства под определённым условием третьему лицу на основании письменного соглашения.

Пример: Должник Иванов взял у Банка «Золотой процент» кредит на сумму 100.000 рублей под 25% годовых. В дальнейшем он уклонился от выполнения обязательств, и его долг из-за штрафных санкций вырос до 145.580 рублей. Банк переуступил долг за 70.000 рублей коллекторскому агентству «Поле-лес», оформив сделку в соответствующей письменной форме, о чём уведомил Иванова. В дальнейшем ему необходимо рассчитываться именно с коллекторским агентством.

Известная на Западе с 70-х годов прошлого века, индустрия взыскания долгов в России находится в фазе бурного роста. Это связано с большим объёмом «плохих кредитов» и возрастающей задолженностью физических лиц.

Правовое регулирование

- Гражданский кодекс России (глава 24, 30, 39, 42, 49, 52).

- Гражданский-процессуальный кодекс России (глава 12-22).

- Проект закона «О коллекторской деятельности» (к настоящему моменту в юридическую силу не вступил).

- Уголовный кодекс России.

- ФЗ РФ «О несостоятельности (банкротстве)».

- ФЗ РФ «О кредитных историях».

Таким образом, несмотря на острую актуальность темы, профильный закон до настоящего момента не принят, хотя текст документа был готов ещё в 2010 году. По замыслу авторов, нормативный правовой акт должен был защитить права должников, а именно создать гарантии безопасности при неправомерных действиях коллекторов. Но поскольку специализированного закона в настоящий момент не имеется, агентства имеют широкий спектр правомочий, прописанный в ГК РФ.

В России также действует специализированная организация — НАПКА (Национальная ассоциация профессиональных коллекторских агентств). Союз «взыскателей» дистанцируется от незаконных методов истребования задолженности и стремится в своей работе использовать только правовые средства. Так ли это на самом деле — вопрос открытый, однако руководство ассоциации заявляет о минимальном уровне жалоб со стороны должников.

yakapitalist.ru