Рефинансирование ипотеки. Когда выгодно рефинансировать ипотеку. Когда выгодно рефинансирование ипотеки

Когда выгодно обращаться в банк за рефинансированием ипотечного займа — Российская газета

В этом году ипотека бьет все свои прежние рекорды: и по числу взятых кредитов, и по снижению ставки. Но одновременно растут и долги граждан перед банками.

Эти две тенденции родили третью. В России стремительно набирает обороты совсем недавно экзотическая процедура - рефинансирование жилищных займов. Кому это выгодно, а кому - просто новая кабала, и что надо предусмотреть при оформлении рефинансирования? Об этом - наш разговор с финансовым консультантом по инвестициям в недвижимость Олегом Суховым.

Олег Владимирович, всем ли подходит рефинансирование? И в каких случаях ипотечникам стоит им заняться?

Олег Сухов: При рефинансировании, напомню, выдается новый кредит, который идет на погашение старого. Один из случаев, когда это выгодно, - давно оформленная ипотека по высоким процентам. Сейчас есть определенный курс на снижение ставок, поэтому разница может доходить до 5-6 процентов. Снижение на несколько процентов ежегодно может позволить сэкономить значительные суммы денег. В любом случае стоит подсчитать, сколько вам осталось платить по старому договору и сколько вы будете должны заплатить по новому. Если разница будет небольшой, то менять договор нецелесообразно.

При рефинансировании вы выбираете новый срок договора - можете либо увеличить его и уменьшить платежи, либо уменьшить его и тем самым сократить переплату.

На два триллиона рублей долгов граждан банкам передали судебным приставам к взысканию в этом году

Но рефинансирование еще можно использовать для снятия залога с квартиры, ведь так?

Олег Сухов: Так. Если вам необходимо продать квартиру, которая находится в ипотеке, то можно погасить задолженность потребительским кредитом и снять обременение и совершить сделку.

Однако к такому способу имеет смысл обращаться только в том случае, если вам необходимо срочно совершить сделку, а обременение этому препятствует.

Кстати, залог сам по себе не является препятствием для продажи квартиры - вы можете договориться с покупателями и банком о совершении сделки. Беззалоговый кредит вам даст свободу действий в отношении объекта недвижимости, но ставки по нему будут значительно выше. Поэтому прибегать к такому способу стоит, если выбора у вас нет и прибыль будет больше, чем расходы.

В любом случае в каждой конкретной ситуации стоит оценивать свои расходы, поскольку они могут привести к образованию еще большей задолженности. Лучше всего для расчета использовать ипотечный калькулятор, который можно легко найти в Интернете.

Какая минимальная разница должна быть в процентах, чтобы рефинансирование стало выгодным?

Олег Сухов: Выгода будет зависеть не только от разницы в процентах, но и от суммы задолженности, срока ее погашения, размера переплаты. Главный показатель - размер переплаты, вернее, его снижение. Что касается ставки, то, как правило, речь идет о разнице не менее чем в 2-3 процента при оставшемся долгом сроке погашения.

Можно ли рефинансировать ипотеку в своем же банке?

Олег Сухов: Граждане могут рефинансировать ипотеку как в своем, так и в стороннем банке (при условии, что ваш банк оказывает такую финансовую услугу). Выбор должен зависеть от условий, так как большой разницы в том, свой это будет банк или другой, нет.

Вообще сегодня кредитные организации часто идут навстречу гражданам, которые по ряду причин не могут выплачивать ипотечный кредит в полном объеме. Это объясняется просто - банкам выгоднее получить деньги, чем получить безнадежный долг.

По каким критериям банки отбирают себе клиентов для рефинансирования? Кому чаще отказывают?

Олег Сухов: Банк отбирает клиентов для рефинансирования так же, как и для предоставления кредита. Интересовать его будет уровень дохода, официальное трудоустройство, наличие недвижимости, кредитная история, нарушались ли обязательства по оплате того кредита, который вы хотите рефинансировать и прочее.

Решение

Ипотека с небольшим взносом подорожает

Доля "плохих" ссуд в ипотеке остается на минимальном уровне (2,4 процента на 1 октября). Высоким уровнем кредитного риска заемщика отличаются ипотечные кредиты с небольшим первоначальным взносом, отмечает Банк России. Пока доля таких кредитов минимальна, однако для предотвращения накопления рисков в будущем ЦБ РФ принял решение о повышении коэффициентов риска по ипотечным кредитам с первоначальным взносом менее 20% (до 150%) и менее 10% (до 300%). По данным за II квартал, доля выданных кредитов с первоначальным взносом менее 10% по разным банкам варьируется от 0 до 4%.

Инфографика "РГ": Антон Переплетчиков/Игорь Зубков

rg.ru

что это, когда выгодно, как добиться...

К рефинансированию ипотеки прибегают не только в случаях, когда человек не в состоянии выполнять финансовые обязательства, но и с целью оптимизации своих расходов. Зачем платить больше, если можно платить меньше?

Но прежде остановимся на некоторых нюансах.

Рефинансирование ипотеки (меняем источник финансирования — банк) предполагает, что вы закрываете кредит и берёте в новом банке другой, который может быть наиболее выгодным:

- за счёт снижения ежемесячно го платежа (увеличение срока или снижение процентной ставки)

- за счёт объединения ипотечного кредита с авто или потребительским кредитом)

- за счёт изменения валюты долга

- и даже за счёт получения денежных средств, которые может выдать банк, увеличив сумму кредита.

Также рассчитывая на рефинансирование ипотеки, стоит подготовиться к тому, что этот вопрос потребует от вас дополнительных действий: заключения нового договора страхования, повторной оценки недвижимости.

Что такое реструктуризация?

Существует похожее понятие – реструктуризация кредита. При наличие финансовых трудностей можно обратиться к кредитору с заявлением на реструктуризацию кредита, которая позволит смягчить условия выплат.

В случае если заёмщик представит документы (справку о состоянии здоровья, документ о потере работы, сокращении заработной платы), то кредитор может пересмотреть график платежей (например, в течение нескольких месяцев оплачивать только проценты или определённую сумму, перенос сроков оплаты). Но обратите внимание на то, что отсрочка платежа влечёт за собой повышение процентов или взимание специальной комиссии за изменение графика платежей.

Внимание! Рефинансирование ипотеки может быть не выгодным!

Всегда ли выгодно получить новый кредит? Рассмотрим схемы выплат по кредиту и посчитаем выгоды.

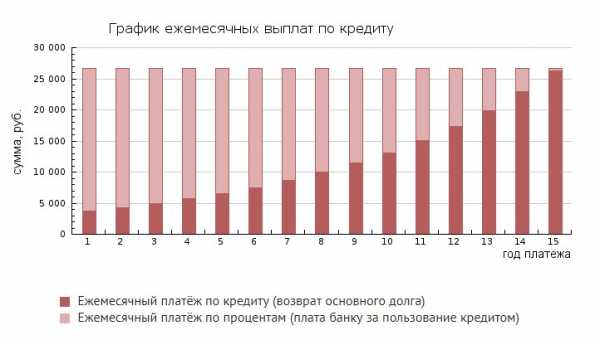

Для получения большей выгоды банки предлагают схему выплат, при которой сначала в большей мере выплачиваются проценты и лишь затем основной долг. Получается что в первый год мы выплачиваем проценты и практически не гасим основной долг. Посмотрим на график платежей.

Для примера взята сумма 2 000 000, платеж составляет 26 634 в месяц. В первый год сумма выплат составит 266 348, а основной долг снизится лишь на 34 000. Получается что 232 тысячи рублей мы заплатили банку. И если мы «уйдём» в другой банк, значит мы «подарили» 232 тысячи старому и начинаем выплачивать проценты новому кредитору, хотя процентная ставка и меньше! Звучит не очень выгодно, нужно считать.

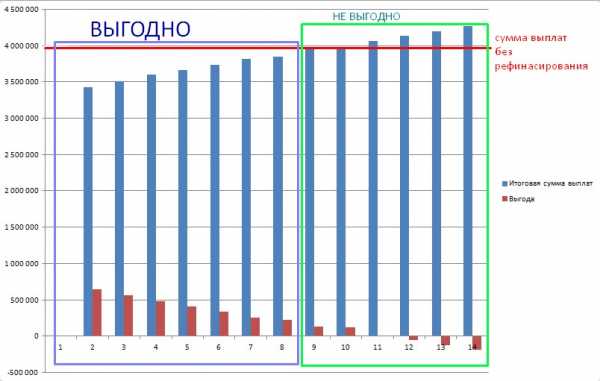

Подсчеты показали такую закономерность: чем раньше делаем рефинансирование ипотеки — тем для нас выгоднее. Но в определенный момент рефинансирование становится не выгодным.

Если срок вашего кредита превышает 5 лет, а разница процентных ставок не велика, то вероятно рефинансирование ипотеки для Вас не выгодно.

Расчёт в каждом случае нужно проводить индивидуально, т.к. условия могут разниться, например разница между текущей процентной ставкой и предложенной для рефинансирования ипотеки, общим сроком, вашим желанием снизить платеж. Не стоит так же забывать о дополнительных затратах времени и денег на процесс переоформления (повторная оценка стоимости, страховки…)

график выгод рефинансирования ипотеки

Лайфхак для рефинансирования ипотеки.

Для рядового обывателя банк это очень солидная организация и все там регламентировано уставом. Но это немного ошибочное мнение. Банк это такой же игрок на рынке и с ним можно торговаться.

Финансовый рынок это тоже рынок — можно и поторговаться

Рассмотрим ситуацию. Мы взяли ипотеку под 14% годовых. Два года исправно платили и за это время ставки снизились до 10%.

Разумно произвести рефинансирование ипотеки. Какие варианты доступны:

- Рефинансирование ипотеки в другом банке

- Рефинансирование ипотеки в своем банке (крайне редко есть такая возможность)

- Снижение процентной ставки в текущем банке

Мы задумались о рефинансировании ипотеки, но очень не хочется волокиты с переоформлением, к тому же это все же дополнительные траты и риски. И для нас выгоднее, чтобы нам просто снизил процентную ставку наш банк. Поэтому идем в него и пишем заявление с просьбой о снижении процента. Если получили отказ — не отчаиваемся. Подаем документы на рассмотрение в другие банки. После одобрения можно вернуться и написать ещё одно заявление с просьбой о снижении и указать на то что в случае отказа вы будете вынуждены уйти и обязательно указать что есть одобрения на рефинансирование ипотеки (желательно приложить подтверждение). Менеджер, который потерял клиента получит штрафные санкции, поэтому он будет всячески стараться удержать Вас и сам лично просить снижения ставки у службы одобрения. Кредитору выгоднее пойти на новые условия, чем потерять клиента, тем более который себя зарекомендовал как добросовестного и платежеспособного.

refinansirovanie-ipotek.ru

Когда рефинансировать ипотеку выгодно? – Татцентр.ру

Как работает механизм рефинансирования и действительно ли это выгодно не только для банка, но и для заемщика.

В первом полугодии 2022 года банки в Татарстане выдали 25 тыс. ипотечных жилищных кредитов на общую сумму 41,2 млрд рублей. В России выдано 663,4 тыс. ИЖК на общую сумму 1,3 трлн рублей. Доля рефинансирования в общей выдаче ипотеки в РФ составила 14%. Аналогичная доля наблюдается и на республиканском рынке.

Как работает рефинансирование ипотеки?

Механизм рефинансирования ипотеки мало отличается от ипотечного кредитования. Клиент собирает практически такой же пакет документов как при первичном кредитовании, плюс информацию по текущему долгу. Банк погашает задолженность клиента перед сторонним банком и получает права требования по объекту залога.

В июне в Татарстане средняя ставка по ипотеке составила 9,51%. На рынке республики при рефинансировании ипотеки сегодня можно получить ставку от 8%. Наиболее выгодные предложения банки отдают зарплатным клиентам. Ставки для сторонних клиентов, как правило, выше на 0,5−1 п.п.

Когда рефинансирование становится выгодным?

Это ключевой вопрос для заемщика. Не секрет, что большинство ипотечников ждет еще большего снижения ставок на рынке, продолжая платить по кредиту с более высокой ставкой. Тенденция к снижению ставок держалась несколько месяцев, но тревожным сигналом стало августовское повышение ставок одним из федеральных банков. Это пока не тренд, но «звоночек» для заемщиков.

Вариант понять, выгодно ли рефинансирование, один — все тщательно просчитать. Потратьте время. Поднимите график платежей по действующему кредиту, посмотрите сколько составляет переплата, сравните с переплатой по новому кредиту, вычислите разницу между этими суммами. Отнимите расходы на осуществление рефинансирования — сюда входят оценка, услуги нотариуса, дополнительные платежи и комиссии. Получившаяся сумма — ваша выгода.

Я считаю, что рефинансирование целесообразно даже если ставка на 0,5% ниже. В моей практике был клиент, который рефинансировал кредит с учетом, что за 20 лет он сможет сэкономить 40 тыс. рублей. Но это, скорее, исключение, чем правило. Ждать или нет снижения ставок — решение заемщика. Но каждый день, что вы платите повышенную ставку, вы теряете деньги.

Давайте, рассмотрим пример:

Клиент приобрел «двушку» стоимостью 3,5 млн рублей в конце 2022 года, в период кризиса. Срок кредита взял максимальный, чтобы не сильно обременительным был ежемесячный платеж. При первоначальном взносе в 15% сумма кредита составила 2 975 000 рублей. Для того периода, когда многие банки приостановили кредитование, ставка в 14% казалась чем-то нормальным. За 25 лет переплата по кредиту составит более 7,5 млн рублей, а ежемесячный платеж около 36 тыс.

Рефинансирование этого кредита, скажем, под 8% годовых:

Снизит ежемесячный платеж на 13 тыс. рублей;

Сократит конечную переплату почти на 4 млн рублей.

Безусловно, это — идеальная картинка. В среднем ставка составляет 12−13%, а срок кредита может быть меньше. Тем не менее, экономия ощутимая даже в таких случаях.

В чем подвох рефинансирования?

Принимая решение о рефинансировании ипотеки, надо помнить и о «подводных камнях». К примеру, о повышенной процентной ставке при оформлении залога недвижимости в пользу нового кредитора; надбавках, например, за то, что клиент не является для банка зарплатным; росте переплаты — за счет уменьшения процентной ставки, но увеличения срока кредитования.

Как и в случае заключения первоначального кредитного договора на финансирование приобретения жилой недвижимости, из текста кредитного договора, заключенного в целях рефинансирования, должно следовать, что кредит выдан на определенные цели. Иначе можно потерять право на имущественный налоговый вычет на расходы по кредиту.

Рекомендую также смотреть внимательнее на условия страхования в разных банках, они могут значительно отличаться. Не исключено, что экономия по основной ставке будет «съедена» за счет более жестких требований при страховании.

Почему банки отказывают в рефинансировании?

Причины отказа банков рефинансировать кредит могут быть такими же, что и при ипотечном кредитовании: наличие у заемщика просрочек по кредитам, «темные пятна» в биографии, ухудшение финансового положения, недавняя смена места работы.

Выводы

Сегодня рефинансировать ипотеку можно в любом банке, который предоставляет такую услугу. Если текущий кредитор не дает согласие на последующий залог, банк может предоставить дополнительное обеспечение на небольшой срок, пока к нему не перейдут права требования по основному залогу.

Рефинансирование привлекательно для банков, прежде всего тем, что риски банка при кредитовании благонадежных клиентов, которые уже исправно платят ипотеку, значительно ниже, чем при кредитовании клиентов, которые ранее не сталкивались с ипотекой.

Для заемщика при правильном расчете рефинансирование — значительная экономия денег, сокращение срока кредитования и повышение кредитоспособности.

Начальник управления розничных продаж АО «Татсоцбанк» Александр ТершуковСпециально для TatCenterКак написать колонку для TatCenter

tatcenter.ru

Что означает выгодное рефинансирование ипотеки?

Добрый день, Галина! Посмотрим, какие условия рефинансирования ипотеки являются самыми выгодными.Как выгодно рефинансировать ипотеку

Когда в России наступил финансовый кризис, банки подняли процентные ставки, следуя курсу ЦБ. Но в последние 2-3 года наступило относительное улучшение, поэтому наблюдается планомерное снижение годовых процентов. Все крупные отечественные банки сократили процентные ставки до диапазона 7,5-11%.Естественно, все заемщики, оформившие ипотеку на невыгодных условиях, стали прибегать к рефинансированию займа. Это выгодная услуга для обеих сторон. Клиенты получают возможность получить новый ипотечный кредит на более привлекательных условиях, а финансовые учреждения, делая заманчивое предложение кредитополучателям, приобретают дополнительного клиента.

Важно!Однако надо знать, когда рефинансирование будет выгодным для заемщика, иначе можно понести убытки.

Если требуется быстро выяснить условия выгодного рефинансирования ипотеки в банках страны, получите их при помощи спецсервиса. Достаточно послать одну онлайн-заявку:Чтобы узнать, выгодно ли рефинансирование ипотеки, можно провести расчеты на специальном калькуляторе. Но и без вычислений можно сказать следующее.Рефинансирование ипотечного кредита будет выгодным предложением, если:

• Разница между процентными ставками, активной и предполагаемой, будет от 2%;• При аннуитетной платежной схеме, когда заемщик вначале выплачивает проценты, а затем тело займа, не прошло половины срока. Потому что рефинансирование означает получение нового кредита, из чего следует, что клиенту придется заново платить проценты.

Предложения банков

Ниже в таблице мы привели условия рефинансирования в крупных российских банках, ставки которых не превышают 11%. Т.е. в самом худшем случае, Галина, Вы выиграете 3%, а это означает выгодное рефинансирование ипотеки:

infapronet.ru

Рефинансирование ипотеки. Когда выгодно рефинансировать ипотеку | Блок проекта

Несмотря на то, что рефинансирование долговых обязательств наиболее часто производится с целью снижения затрат, далеко не все программы замены одного кредитного договора на другой являются выгодными с точки зрения рентабельности. Сравнительный анализ процентных ставок различных финансовых учреждений стимулирует заёмщиков искать наиболее выгодные варианты ипотечного кредитования. Однако, перед тем как решиться на подписание нового долгового обязательства необходимо изучить возможные риски и сопоставить их с планируемой платёжеспособностью.

Основная суть рефинансирования ипотеки

Желание рефинансирования ипотеки возникает у заёмщика в том случае, когда другие кредитные учреждения предлагают программы кредитования на более выгодных условиях. Немаловажную роль в вопросе перекредитования играет изменение экономической обстановки в стране. Например, остаточный долг по ипотеке, оформленной в иностранной валюте, за счёт роста курса может значительно увеличиться. В свою очередь, стабилизация кризисного периода приводит к снижению процентных ставок по рублёвым кредитам, в связи с этим ранее оформленные займы под более высокий процент становятся попросту менее выгодными.

Для того чтобы решиться на замену существующего долгового обязательства, достаточно просто проанализировать рентабельность настоящих платежей и сравнить действующие условия с другими банковскими ипотечными программами. Также стоит учесть, что процедура рефинансирования ипотеки может быть проведена при условии долгосрочности займа. Если в итоге перекредитования заёмщику удастся снизить процентную ставку на пару пунктов, то это приведёт к значительной экономии денежных средств.

В каких случаях перекредитование имеет смысл

Перед тем как принять решение о перекредитовании ипотечного займа необходимо точно удостовериться в том, что плюсы от проведения такой операции значительно перевесят минусы. Преимуществом рефинансирования ипотеки можно считать следующие показатели:

- снижение процентной ставки на 2-3 пункта

- изменение срока возврата основного долга в меньшую сторону, а следовательно, снижение переплаты по процентам

- снижение ежемесячной финансовой нагрузки за счёт удлинения срока кредитования

- изменение стоимости залогового имущества или предоставление в виде обеспечения менее ценной недвижимости

- изменение валюты заёмных средств с целью исключения привязки к курсу

Снижение процентной ставки по ипотеке не всегда приводит к уменьшению финансовых затрат. Довольно часто процедура рефинансирования займа связана с дополнительными расходами, которые нередко перекрывают полученную выгоду. Повторный сбор документации, оплата новой страховки и комиссионных сборов могут сделать перекредитование абсолютно бессмысленным. Поэтому, для того чтобы рефинансирование имело смысл, необходимо соблюдение ряда условий:

- Не следует рефинансировать старый заём, если по условиям договора по нему предусмотрены аннуитетные платежи, при расчёте которых большую часть суммы в начальном периоде составляли проценты, несмотря на то, что ежемесячная сумма погашения на протяжении всего срока была одинакова. В результате выплаты долга по такой схеме в начале погашения основное тело кредита уменьшается незначительно. Со временем по причине снижения основного долга долевое соотношение процентов и тела кредита изменяется. Поэтому если рефинансирование ипотеки запланировано во второй половине срока, стоит учитывать то, что большую часть процентов должник уже оплатил. При получении новой ипотеки все платежи пересчитываются заново. Иными словами, заёмщик начинает выплачивать проценты по кредиту повторно

- Действующий кредитный договор не должен содержать условия, обязывающие заёмщика вносить дополнительные платежи за досрочное погашение займа. На языке банкиров такой пункт называется «упущенной выгодой».

- Выгода при снижении процентной ставки должна быть выше всех затрат, связанных с переоформлением кредита.

Если при проведении сравнительного анализа прогнозируемых условий рефинансирования у заёмщика возникают сомнения на счёт целесообразности таких действий, то процедуру перекредитования проводить не стоит.

Действия заёмщика при переоформлении кредита

Для того чтобы образовавшуюся задолженность по ипотечному кредиту сделать менее затратной, можно обратиться как в свой банк, так и в любое другое финансовое учреждение. При обращении за рефинансированием в сторонний банк процедура перекредитования будет похожа на первичное оформление ипотеки, в то время как в своём финансовом учреждении к клиенту будут предъявлены менее строгие требования. Поэтому при переоформлении ипотеки в первую очередь следует получить консультацию в кредитном отделе.

Если условия ипотечного договора позволяют заёмщику провести процедуру переоформления займа в собственном банке, то для рефинансирования потребуется:

- оформить новое заявление на кредит

- обновить некоторые документы из ранее предоставленного пакета

- подтвердить свою платёжеспособность

При принятии положительного решения банк заключает с клиентом договор на новых условиях и повторно регистрирует обременение собственности в Росреестре.

Довольно часто при переоформлении кредита возникает вопрос о том, нужно ли вносить первоначальный взнос повторно. В связи с тем, что рефинансирование по сути является переоформлением ранее взятого кредита под более выгодные условия, то в большинстве случаев повторная уплата взноса не требуется. Однако при переходе в стороннее финансовое учреждение показатель отношения собственных средств к заёмным может быть другим. Каждый банк имеет свои параметры оценки имущества, поэтому при расчёте стоимости залога и пересчёте остаточного долга некоторых заёмщиков обязывают повторно вносить дополнительные суммы взноса.

Способы переоформления ипотечного кредита

Процедура переоформления ипотечного кредита может быть проведена различными способами. В зависимости от того, как переоформляется залоговая недвижимость и в какой форме денежные средства поступают для погашения предыдущего кредита, варианты рефинансирования ипотеки могут быть следующими:

- Перекредитование ипотеки по закладной. Такой вариант рефинансирования возможен если имущественный залог оформлен в виде именной ценной бумаги. В этом случае на закладной делается передаточная надпись о переуступке займа. При трёхстороннем подписании документов двумя банками и заёмщиком процедура перекредитования считается выполненной. Сделка по такой схеме наиболее привлекательна для финансовых учреждений

- Погашение первого кредита под залог другой недвижимости. Для осуществления такой схемы заёмщику придётся получить деньги в стороннем банке под залог необременённой собственности и погасить ими первый долг. Единственным препятствием могут стать условия кредитного договора о запрете досрочного погашения займа. К сожалению такой схемой могут воспользоваться немногие, так как этот вариант требует наличия дополнительного залога

- Ипотечный договор с отлагательным условием. Права и обязанности по такому договору появляются с наступлением определённых событий. Например, сторонний банк выдаёт денежные средства и подписывает с новым клиентом договорные обязательства о том, что заёмщик обязуется в течение определённого времени освободить ипотечную недвижимость от обременения и оформить её в виде залога в новом финансовом учреждении

- Погашение займа последующей ипотекой. Российское законодательство в некоторых случаях разрешает использовать в виде залога имущество, уже обременённое кредитными обязательствами. Последующую ипотеку можно применять в том случае, если предыдущий договор не запрещает использование имущества для повторного залога. При такой схеме кредитования первый договор имеет приоритетное значение по обязательствам

Каждый способ рефинансирования ипотеки имеет свои плюсы и минусы. Поэтому перед тем как выбрать тот или иной вариант переоформления займа рекомендуется тщательно изучить все условия перекредитования и проконсультироваться со специалистами банков.

Какие условия предлагают банки при рефинансировании займа

Ипотечные клиенты являются для банков наиболее предпочтительной категорией заёмщиков, поэтому финансовые организации стараются создавать кредитные продукты максимально удобные для заявителя. В случае возникновения у клиента необходимости в рефинансировании займа банк чаще всего идёт на уступки, а также прилагает массу усилий для того чтобы переманить клиентов у конкурентов.

При переоформлении ипотечного кредита практически нет ограничений. Банки предлагают клиентам займы сроком до 30 лет с минимальным первоначальным взносом и доступной процентной ставкой от 10,7% годовых. Возрастная группа людей, имеющая право на получение ипотеки, находится в пределах от 21 до 65 лет. Причём на одобрение заявки могут рассчитывать только те граждане, кто имеет хорошую кредитную историю. В зависимости от дохода заёмщика размер займа может составить до 30 млн. рублей.

Если клиент при рефинансировании займа пожелает получить часть суммы наличными или в процессе сделки будут объединены ипотечные и потребительские кредиты, то банк может увеличить процентную ставку. Такая ставка будет действовать до момента заключения нового ипотечного договора.

С точки зрения выгоды наиболее интересным для заёмщика является рефинансирование кредита в собственном банке. Такая схема освобождает должника от лишнего сбора дополнительной документации и страховых платежей. Отсутствие в первичном ипотечном договоре ограничений на досрочное погашение займа предоставляет заёмщику более широкий выбор вариантов снижения финансовой нагрузки.

Никто еще не оставлял комментариев. Вы можете !

moneyzzz.ru

Когда выгодно рефинансировать ипотечный кредит?

Ежемесячные новости с положительным посылом «ипотечные ставки достигли абсолютного минимума за все время существования ипотеки в России» радуют всех, кроме заемщиков, которые взяли кредит на квартиру несколько лет назад под 12-15 % годовых.

Как ни странно, всего пару лет назад ставка 12 % казалась подарком судьбы для покупателей жилья, а сегодня уже существуют различные совместные программы банков и застройщиков, по которым приобрести новостройку можно и под 6 с небольшим процентов.

Один из вариантов уменьшить процентную ставку — это рефинансировать кредит. Сегодня интернет-портал «НовостройСити» узнал у профессионалов рынка недвижимости: имеет ли смысл «бывалым» заёмщикам менять условия кредитования и воспользоваться рефинансированием?

Стоит отметить, что случаи рефинансирования кредитов стали происходить в последнее время гораздо чаще. Такую тенденцию подтвердили, к примеру, в пресс-службе ипотечного банка «ДельтаКредит». «Доля рефинансирования в наших выдачах 2022 года уже превысила 7 %. В прошлом году она была 1-1,5 %. Интерес к рефинансированию заметно растет. Сейчас это стандартная программа банка», — подчеркнули там. С первого взгляда действительно рефинансирование кажется отличной идеей и выходом из «высоких» процентов, но всем ли подходит такая схема.

Для начала разберемся, что такое рефинансирование и что именно можно с его помощью изменить. Как поясняет Наталья Мясоедова, руководитель группы ипотечного кредитования департамент продаж ГК «Гранель», с помощью рефинансирования кредита можно изменить (понизить) процентную ставку, увеличить срок кредитования (для уменьшения размера платежа с целью снижения финансовой нагрузки), изменить валюту кредитования или вовсе изменить залоговый объект. Причем, по ее словам, данная опция может быть доступна как в текущем банке-кредиторе, так и в сторонней кредитной организации, и проводится через полное досрочное погашение текущего кредита за счет выданных средств по новому кредиту.

Очевидно, если бы у рефинансирования не было каких-то нюансов, тонкостей и «подводных» камней, то желающих снизить свою ипотечную ставку было бы гораздо больше, чем сейчас. В чем же подвох?

Как отмечает Дмитрий Котровский, партнер девелоперской компании «Химки Групп», рефинансирование выгодно в том случае, когда разница в процентных ставках составляет не менее 2-3 %. «Кроме того, необходимо учитывать по какой схеме заемщик выплачивал кредит — аннуитетной или дифференцированной. При аннуитетных платежах в первую половину срока кредитования заемщик выплачивает только проценты, а основной долг остается нетронутым. В данном случае перекредитование не всегда выгодно», — предостерегает он. В свою очередь Мария Литинецкая, управляющий партнер «Метриум Групп», также подтверждает, что рефинансирование становится менее выгодным, если прошло более половины срока действия первоначального договора. «Это связано с особенностями аннуитетной схемы гашения, установленной в большинстве банков. В начале срока заемщик в основном выплачивает проценты по кредиту (на них приходится более половины ежемесячного платежа). Основной долг начинает активно погашаться позднее. Если рефинансировать ипотеку после того, как большая часть процентов уже выплачена, экономии будет невелика», — говорит она.

Кроме того, как поясняет эксперт, заемщик, рефинансировавший кредит, может потерять право на налоговый вычет по процентам, уплаченным по ипотечному договору. Его размер рассчитывается как 13 % от суммы уплаченных за год процентов по ипотечному договору (этот показатель отражен в выписке банка-кредитора) и ограничен законодательно суммой в 390 000 рублей. «Заемщик может сохранить право на вычет только в том случае, если в новом договоре в качестве цели кредитования указано приобретение жилья, а не рефинансирование ранее выданного кредита», — уточняет Мария Литинецкая.

Дмитрий Котровский также добавляет, что сложности с рефинансированием кредита возникнут, если при погашении использовались средства материнского капитала. «Связано это с тем, что при использовании средств материнского капитала заемщик должен наделить своих детей (ребенка) долей в квартире. В свою очередь банки не охотно принимают в залог недвижимость, частичными собственниками которой являются несовершеннолетние дети», — предупреждает он.

Как подытоживают в пресс-службе ипотечного банка «ДельтаКредит», универсальное правило — чем «моложе» кредит, тем больше будет выгода от рефинансирования (при условии, что новый кредитор предложит существенную разницу по ставке).

Однако не будем забывать, что при рефинансировании, нужно учесть еще и дополнительные финансовые затраты: на оплату услуг оценщика, страховщика, специалиста БТИ, государственной пошлины итп. Поэтому перед тем, как принять решение, нужно как следует все посчитать. И, как замечает Алексей Новиков, руководитель ипотечного центра Est-a-Tet, взвесить все «за» и «против». «Вначале вы "гасите" проценты по кредиту, поэтому при длительной выплате в большей степени идет выплата заемных средств. Если же клиент берет новую ипотеку, то в первую очередь, большую часть ежемесячных платежей также будут составлять проценты», — напоминает он.

Ольга Петрова

www.estatet.ru

www.ppl.nnov.ru

Как рефинансировать ипотечный кредит

Современная ситуация на рынке характеризуется жесткой конкуренцией среди коммерческих организаций. Результатом этой конкуренции и стала схема рефинансирования займа. Не устраивают ставки и условия — меняйте их на более выгодные. Прежде чем подавать заявку на рефинансирование, необходимо просчитать все минусы и плюсы. В статье расскажем, как выгодно рефинансировать ипотечный кредит.

Рефинансирование или реструктуризация, что выбрать

В банковской терминологии существуют два разных понятия «рефинансирование» и «реструктуризация». В первом случае заключается новый кредитный договор, во втором — меняются условия старого.

Когда нужна реструктуризация?

- Если по жизненным обстоятельствам, ежемесячные платежи стали неподъемными.

- Когда материальное положение изменилось в худшую сторону, и вы не способны выплачивать проценты банку.

- Изменились условии выплаты заработной платы, необходимо перевести валютный кредит в рублевый.

Рефинансирование предполагает заключение нового кредитного договора на условиях, отличных от первоначального.

Когда может понадобиться рефинансирование?

- Появилась более выгодная программа жилищного кредитования.

- Есть возможность увеличить сумму займа.

- Не устраивает валюта займа и платежей.

- Заемщик может претендовать на льготные условия кредитования.

- Есть возможность изменить форму платежей.

Куда обращаться за рефинансированием и сколько это будет стоить?

Вы можете обратиться и в свой банк, с которым заключен первоначальный договор, и в любой другой, который предложит хорошие условия. Когда взять новый кредит взамен для погашения старого невозможно?- В договоре может быть запрет на рефинансирование кредита.

- В договоре есть условие о невозможности повторного залога недвижимости.

Это наиболее выгодная для заемщика ситуация. Вы заключаете новый кредитный договор с этим же банком. Вам не надо заново собирать все справки и документы, страховаться. Достаточно предоставить свежую копию трудовой книжки и справку 2-НДФЛ. Кредитная организация погашает собственными средствами старый кредит, а вы выплачиваете новый. В залоге меняется только основание, залогодержатель тот же. Если прошло много времени, можно и переоценить стоимость имущества за свой счет.

Обращаемся в сторонний банк

Многие заемщики попадаются в ловушку к банковским организациям, предлагающим очень низкие ставки по ипотечным кредитам.

Запомните: если ставка очень низкая, в договоре будут заложены дополнительные комиссии, которые покроют разницу в процентах, а может и превысят ее в сторону нового кредитора. Схема простая. Банк перечисляет всю сумму долга на счет прежней кредитной организации, вы начинаете платить новому кредитору. Вопрос залога решается следующим образом: пока прежний залогодержатель снимает обременения, новый находится в подвешенном состоянии. На срок снятия обременения и регистрации новой ипотеки вам, скорее всего, предложат оформить поручительство или предоставить другое имущество, ставка на этот период будет завышена.Перекредитовываясь в другом банке, необходимо собрать полный пакет документов. Платить будете за рассмотрение заявки, за оценку залога, регистрацию ипотеки, за открытие и ведение судного счета, возможны и другие комиссии. Перестраховать недвижимость, собственную жизнь и здоровье придется, если страховая компания не аккредитована в банке, независимо от срока действия прошлого договора.

Внимание: если первоначальный кредитор препятствует (не снимает обременения с предмета залога, требует комиссию за досрочное погашение, если она не предусмотрена договором) вашим отношениям с новым, вы можете пожаловаться на его действия в суд или в Банк России.

Главный критерий для любого банка — добросовестность в оплате прошлых платежей и финансовое положение. Если с этим проблем нет, вам должны пойти на встречу.

Когда рефинансировать ипотечный кредит выгодно?

Эксперты утверждают, что материальную выгоду можно получить при разнице в ставках от 2 до 5%. К слову сказать, в США кредиты рефинансируют даже при различии в сотых долях процентов. Для России это не актуально, в виду сложной схемы перекредитования, взимания дополнительных комиссий и особенностей платежей. Не стоит избавляться от старых обязательств за счет нового займа с низкими процентами, если:

- Осталось платить меньше 30%. Размер комиссий, сбор документов и стоимость переоценки залога сведут на нет разницу в ставках.

- Учтите, что вы выплачиваете основную сумму процентов в первые пять лет, потом происходит уменьшение «тела кредита». Проанализируйте свой график платежей и прикиньте, на какую сумму уменьшатся выплаты. От этой сумму отнимите примерно 1% от общего долга (сумма, которую потратите на оформление и выдачу займа) и получите вашу выгоду.

- Внимательно прочитайте условия действующего обязательства, предусмотрена ли комиссия за досрочное погашение, и каков ее процент.

- Процентные ставки отличаются на несколько позиций, а платите вы первоначальный кредит не менее 6 месяцев и не более 1 года. Если вы внесли первые 2–3 платежа, в рефинансировании откажут.

- Если в вашей семье изменилась ситуация, например: родился ребенок, вы можете получить статус малоимущих граждан. Для некоторых категорий федеральными программами предусмотрены жилищные субсидии, в том числе и за сче

journal.regionalrealty.ru