Самые выгодные вклады в крупнейших банках. Вклад где самый выгодный

Где самый выгодный процент про вкладам - обзор банковских предложений

Если вы решили открыть депозит и ищите наиболее привлекательные предложения, то эта статья для вас. Мы провели анализ рынка на 2015 год и выбрали предложения с выгодными процентами по вкладам. Собственно таблица ниже. Стоит сказать что все банки где предлагаются такие депозиты надежные и участвуют в системе страхования.

Таблица 1. Предложения по вкладам небольших банков

Доверять или не доверять малым коммерческим банкам дело каждого вкладчика, но стоит иметь ввиду, что все банки страны, получившие лицензию от ЦБ РФ, застрахованы на сумму вклада, не превышающую 700 000 рублей на каждого вкладчика. В этой связи, если Вы в первую очередь нацелены на получение прибыли, а уже потом на сохранение своих сбережений, то обратите внимание именно на данные предложения.

Как сохранить свои деньги и получить хорошую прибыль по вкладу

Наверняка, многим известно, что крупные и разрекламированные банки в основе своей предлагают невысокий процент по вкладам. Они убеждены, что клиентская база их настолько велика, что привлекать дополнительный поток клиентов путем повышения процентной ставки по вкладу нет необходимости.

Однако, реальность такова, что всё больше и больше клиентов с каждым годом выбирают менее крупные коммерческие банки, но с привлекательными тарифами. Так как же найти действительно хорошее предложение и не бояться, что завтра банк закроется?

- В первую очередь, обращайте внимание на те банки, которые имеют головные офисы именно в Вашем городе. В данном случае Вы в любой момент можете посетить руководство банка и оценить финансовую ситуацию «изнутри».

- Во-вторых, необходимо уточнить у специалистов банка застрахованы ливклады на их счетах государством. В идеале попросите для ознакомления подтверждающие документы.

- В-третьих, поинтересуйтесь историей создания банка. Как правило, даже маленький коммерческий банк, продержавшийся на плаву как минимум 10 лет, уже дает своего рода гарантию сохранности Ваших активов.

Предложения крупных банков страны по вкладам

Не смотря на кажущуюся очевидность, не все крупные банки занижают тарифы, даже здесь можно найти выгодный процент и привлекательные условия. Так где же прячутся эти заветные цифры? Обращаем Ваше внимание на приведенную ниже таблицу. Все банки являются государственными, т.е. имеют в уставном капитале активы государственных структур.

Таблица 2. Выгодные предложения по вкладам крупных российских банков

Очевидно, что здесь не самый выгодный процент из всех имеющихся, но отличается он не на много от более мелких негосударственных банков. Поэтому выбор остается за Вами, либо высокий процент, либо надежность и стабильность.

menspassion.ru

Где самый выгодный банковский вклад?

Многие желают хранить накопленную сумму денег не дома, а в банках. Однако многих интересует, где самый выгодный банковский вклад.

Прежде всего, надо определиться с суммой вклада, то есть важно знать, какую сумму вы будете класть, ведь от этого во много зависит и процентная ставка и выбор программы банка, ведь в некоторых вкладах предусмотрен минимальный взнос.

Как выбрать выгодный вклад

Важно выбрать надежный банк, то есть в котором вы точно уверены и не будете бояться за сохранность своих денег, будете уверенными, что проценты будут начисляться согласно контракту, а деньги вы сможете забрать сразу же после окончания программы.

В этом случае лучше выбирать консервативный и крупный банк.

Однако, если ваша цель сделать вклад сроком до года, то можно рассмотреть вариант с небольшим банком, но с выгодными процентами.

Банки регулярно обновляют свои депозитные программы, поэтому следует провести небольшое исследование и выбрать наиболее подходящие проценты для себя.

Лучшие вклады

Если вас интересует, где самый выгодный банковский вклад в Москве, то стоит обратить внимание на следующий рейтинг банков. Россельхозбанк предлагает наиболее выгодные проценты – 10, 75%, однако вклад должен быть не менее полтора миллиона рублей и делается такой вклад на 4 года.

Второе место занимает Росбанк, который предлагает вклад Осенний с процентной ставкой 10,50%. Здесь условия жестче – вклад должен быть минимальным размером 4 миллиона рублей, а сделать его можно на три года.

Промсвязьбанк предлагает программу Моя выгода, вклад делается на три года, но сумма при этом может быть от одного миллиона рублей, процентная ставка 9,70%. Банк ВТБ24 предлагает ставку 8,75% на вклад Максимум.

Здесь можно сделать вклад на самую минимальную сумму 700 тысяч рублей, а срок вклада 3 года. Самая маленькая сумма вклада предусмотрена в банке ЮниКредитБанк.

Она может составлять всего 10 тысяч рублей, но и процентная ставка здесь ниже – 7,7%. Такой вклад моет быть сделан сроком на три года.

www.bankingtips.ru

Ставка по депозитам в банке. Где самые выгодные процентные ставки по депозитам

Многие из нас мечтают жить на проценты от вкладов и ничего не делать. Всем хочется путешествовать, развлекаться и познавать что-то новое, а не тратить свое время на работу. Сегодня в России существует множество банков, которые предлагают своим клиентам различные депозиты. У каждого финансового учреждения свои ставки и условия размещения денег. Для вкладчика главное - помнить, что слишком большие процентные ставки по депозитам – это риск, ведь банки, которые не имеют проблем с ликвидностью, не будут платить вам много. Не стоит мечтать, что вы сможете прожить на одни проценты, нужно учитывать еще и инфляцию, и то, что для получения хорошего дохода от депозита вам нужно положить на него большую сумму денег.

Проценты по вкладам и виды депозитных вкладов

Все банки выплачивают своим вкладчикам денежные средства в виде процентов за то, что те хранят свои собственные деньги в финансовом учреждении. Согласно законодательства РФ, проценты по вкладам начисляются ежедневно. Выплачиваются они согласно договору между вкладчиком и банком (раз в месяц, квартал, полугодие, год и т. п.). Существует два вида начисления процентов:

- Простой – когда проценты начисляются на отдельный счет клиента. Зачисления происходят в сроки, указанные в договоре.

- Сложный – когда проценты начисляются с капитализацией. Одним словом, к телу депозита ежемесячно или ежеквартально добавляется и сумма процентов по вкладу.

Таким образом, если открыть депозит в банке на один и тот же срок и с той же процентной ставкой, то, в зависимости от способа начисления процентов, конечная сумма вашего дохода будет разной. Естественно, что при капитализации процентов вы заработаете больше, ведь их сумма будет добавляться к телу вклада и увеличивать его. Ставка по депозитам у каждого банка своя, она зависит как от политики учреждения, так и от необходимости наличных средств в банке. Главное, что нужно вкладчику - проверить репутацию учреждения (а в современном мире это просто) и только потом решаться на инвестирование.

На сегодняшний день в России банки предлагают своим вкладчикам три основных вида депозитов:

Все они отличаются друг от друга многими свойствами и имеют множество особенностей.

Срочный депозит

Срочный депозит – это размещение денег в банке на конкретный период, который указан в договоре, по истечении которого вкладчик может забрать свои накопления вместе с процентами. Но есть и другой вариант – пролонгировать депозит. Различают три основных типа срочного вклада: краткосрочный (1 – 3 месяца), среднесрочный (3 – 9 месяцев) и долгосрочный (более 9 месяцев). Обычно чем больше срок, тем больше ставки по депозитам в банках. С одной стороны, этот вид вклада самый выгодный для вкладчиков, ведь банки предлагают вам самые высокие проценты именно по срочным депозитам. С другой стороны, вы не сможете при желании досрочно забрать ваши деньги без потери процентов.

Вклад можно оформить и в рублях, и в иностранной валюте.

Бессрочный депозит

Бессрочный депозит – это вклад, который действует без каких либо временных ограничений. Важнейшим его качеством является то, что вы можете в любое время получить деньги у финансового учреждения обратно. К плюсам бессрочного депозита можно отнести неограниченный срок хранения средств и возможность снятия их без потери процентов. К минусам - небольшие процентные ставки банков по депозитам.

Как и срочный депозит, бессрочный можно открывать и в рублях, и в иностранной валюте.

Накопительный депозит

Накопительный депозит – это вклад, который оформляется на конкретное время, обычно на несколько лет. Согласно условиям договора, владелец может в любой момент вносить средства на счет, а вот снимать не может до окончания срока действия вклада. Процентная ставка по депозитам этого типа находится где-то посередине между ставкой по срочным и бессрочным вкладам.

Открывать счет можно в рублях и в иностранной валюте.

Вклады в рублях

Во всех странах мира вклады в национальной валюте всегда считались самыми выгодными, не исключение и РФ. Сегодня все банки России предлагают клиентам огромное количество депозитных программ в рублях. Ставка по депозитам в каждом учреждении разная, она часто меняется, как в сторону увеличения, так и уменьшения. По статистике стабильные банки предлагают средний рыночный процент по вкладам. По состоянию на сегодня средняя процентная ставка на рынке - это 9 -11% годовых. Есть, конечно, учреждения, где можно оформить вклад и под 19%, но слишком большая процентная ставка свидетельствует о нестабильности банка. К примеру, ставки по депозитам в Сбербанке в национальной валюте от 8,41 до 10,52% (процент зависит от длительности вклада), но и репутация у учреждения самого высокого уровня.

Вклады в долларах

Многие жители страны держат свои сбережения в иностранной валюте. Самые распространенные деньги в РФ, помимо рубля, - это доллары. Многие, в связи с девальвацией рубля, стараются покупать валюту с каждой зарплаты. Поэтому достаточно большое количество граждан нашей страны готовы открывать депозиты в долларах. Да, процентная ставка тут будет намного меньше, чем при вкладе в национальной валюте, но курс рубля падает, соответственно, курс американской валюты растет. В России есть много крупных банков, которые предложат вам неплохую процентную ставку при открытии вклада в долларах. Средняя ставка по депозитам на рынке сегодня составляет от 4% до 6% в год. Несколько примеров:

- "ВТБ 24": от 3,22% до 5,55%.

- "ГАЗПРОМБАНК": от 3,70% до 5,00%.

- "БАНК МОСКВЫ": от 3,22% до 5,61%.

- "РАЙФФАЙЗЕНБАНК": от 3,53% до 5,73%.

Сумма процентов по долларовому вкладу, также как и по вкладу в рублях, зависит от срока размещения средств. Возьмем, например, ставки по депозитам в Сбербанке.

- Депозит на 6 м.: 4,19-5,05%.

- Депозит на 1 г.: 3,4-4,13%.

- Депозит на 2 г.: 3,35-3,78%.

Тут нужно выбирать каждому самостоятельно и учитывать, на какое время вы готовы расстаться с деньгами.

Вклады в евро

Валюта евро стала популярна в РФ сравнительно недавно, но с каждым годом все больше жителей России предпочитают откладывать деньги именно в ней. Банки всегда стараются пойти навстречу вкладчикам, поэтому предпочитают работать со всеми популярными валютами (доллар, евро, фунт). Вклады в евро можно оформить практически в каждом финансовом учреждении России. Ставка по депозитам в этой валюте небольшая, но, как и курс доллара, курс евро постоянно растет. Сегодня в РФ кризис, рубль обесценивается, многие эксперты советуют гражданам хранить деньги именно в валюте. Несколько примеров ставки по валютным депозитам:

- СБЕРБАНК: от 3,08% до 4,95%.

- "ВТБ 24": от 3,12% до 5,34%.

- "ГАЗПРОМБАНК": от 2,50% до 3,10%.

- "БАНК МОСКВЫ": от 3,12% до 5,21%.

- "РАЙФФАЙЗЕНБАНК": от 2,53% до 3,02%.

Да, проценты поменьше, чем при вкладе в рублях и даже американской валюте, но много кто возлагает на евро большие надежды.

Рейтинг депозитов банков России

Мы живем в мире, где уже ничего не скрыть, поэтому узнать информацию о любом банке РФ достаточно просто. Можно зайти в интернет и просмотреть все, что только вас заинтересует. Часто вкладчики ищут рейтинги банков России, и тем более рейтинги самых выгодных вкладов и в рублях, и в валюте. Зачастую различные организации проводят оценку рынка и формируют таблицы, где указывают самые выгодные предложения от учреждений. Если рассматривать именно депозиты на срок 1 год, то рейтинг в 2015 г. выглядит так (от большей до меньшей процентной ставки):

- "Промсвязьбанк".

- "Банк Хоум Кредит".

- "Альфа-Банк".

- "ЮниКредит Банк".

- "УРАЛСИБ"

- "Райффайзенбанк".

- "Россельхозбанк".

- "Росбанк".

- Банк «Русский Стандарт».

- Сбербанк.

В какой валюте хранить деньги?

Экономика России сегодня находится не на самой лучшей своей стадии, произошла значительная девальвация рубля, цены растут, а зарплата стоит на месте. Многие из граждан задают себе вопрос: «В какой валюте хранить деньги?» Но на него нет простого ответа. Одни считают, что нужно покупать доллары и евро, ведь курс постоянно растет. Другие советуют открывать депозиты в национальной валюте, ведь ставка по таким вкладам намного больше. В одном и другом варианте есть и положительные, и негативные стороны. Главное, что вам нужно - это решить, на что именно вы планируете потратить накопленную сумму, а уже тогда и определяться с валютой.

В России существует огромное количество разных банков и финансовых организаций. Все они стараются завлечь к себе как можно больше клиентов и расширить свой депозитный и кредитный портфель. Каждый человек в нашей стране старается заработать больше денег, чтобы обеспечить себя, свою семью и наследников. Для многих людей депозиты давно стали неотъемлемой частью их дохода. Банковские ставки по депозитам позволяют нам приумножить наши накопления и избежать инфляции. Согласитесь, что получить дополнительно 10% в год к вашим деньгам не так уж и плохо.

Многие эксперты считают, что выгоднее вкладывать деньги в бизнес. Доход инвестора может составить до 35-40% в год, но существует риск потерять все. Для простого человека, имеющего небольшую заработную плату, это не вариант, надежнее открыть депозит. Перед оформлением, главное, проверить, является ли банк членом государственной системы страхования вкладов (практически все финансовые организации в нее входят). Ведь система гарантирует каждому возврат до 700 000 рублей с учетом процентов.

fb.ru

Где самый выгодный вклад Высокие проценты по вкладам Бизнес новости. Учись зарабатывать деньги

Где самые выгодные депозиты в Украине?

Что касается долларовых депозитов, то здесь тоже наблюдается плавное снижение вниз. Так на 0,13 пункта упали ставки на долларовые вклады сроком на три месяца. На фоне такого плавного скольжения вниз доходными остаются вклады до года, они составляют 6,79 % годовых. Ставки по универсальным вкладам остановились на 3% годовых, т.е. снизились на 0,1 пункта. Но, несмотря на общее синхронное падение ставок по вкладам, на своих позициях по доходности вкладов остались и укрепились 7 банков.

Рейтинг самых доходных депозитов в гривне.

«Еврогазбанк» предлагает 18 % годовых, вклад «Стабильный». Минимальная сумма вклада 1000 грн. сроком от года до двух. Выплата процентов – ежемесячная.

«Актив-банк», предлагает финансовый продукт «Актив прибыльный», сроком вклада на один год. Выплата -17% годовых в конце срока. Минимальная сумма вклада составляет 500 грн. Не предусмотрены - пролонгация, частичное снятие. Если же клиент решил переоформить вклад на дальнейший срок или открытие нового вклада ставка увеличивается на 0,1%,при оформлении на 9-12 мес.ставка увеличивается на 0,25 %.

Кредобанк по вкладу «Постоянная прибыль» предлагает 16,833% годовых в гривне. Минимальная сумма вклада 500 грн. сроком на два года. Выплата процентов происходит ежеквартально. Пополнение и частичное снятие не предусматриваются.

Имэксбанк предлагает 16,75% годовых в гривне по вкладу «Стандарт» сроком один год. Выплата процентов в конце срока или ежемесячно. Так же минимальная сумма вклада 500 грн. Возможно пополнение на туже сумму и выше, но не предусмотрены пролонгация и частичное снятие.

Банк «Таврика» предлагает 16,5% годовых в гривне.Вклад «Таврийский плюс» сроком 366-390 дней. Сумма вклада минимально 3000 грн. если депозит открывается в Киеве или главном офисе, 1000 грн. при других региональных отделениях. Выплата процентов происходит в конце срока. Пополнение, частичное снятие и пролонгация не предусмотрены.

Рейтинг прибыльных депозитов в долларах.

Укргазбанк предлагает 9,5% годовых в долларах.

Депозит «Классический».Минимальный вклад 100 долларов сроком до двух лет. Выплата процентов – ежемесячная. По данному вкладу не предусмотрены пополнение и частичное снятие, а также пролонгация.Банк «Киевская Русь» предлагает вклад «Выгодный 2011» сроком на шесть месяцев в 9,5% годовых в долларах.Выплата процентов ежемесячная. Минимальная сумма вклада составляет 500 долларов. Предусматривается пополнение. Не предусмотрены пролонгация и частичное снятие.

Казахский банк БТА по вкладу «Рекордный» выплатит 9,3% годовых в долларах после одного года. При минимальной сумме вклада 100 долларов США. Выплата процентов происходит в конце срока. Не предусмотрены частичное снятие, пополнение и пролонгация. Если по окончании срока в течении 15 дней открывается новый вклад, возможен любой другой, то предусматривается прибавление к действующей ставке 0,5 %

Имэксбанк предлагает 9,25% годовых в долларах по вкладу «Стандарт» сроком один год. Выплата процентов в конце срока или ежемесячно. Минимальная сумма вклада – составляет 100 долларов. Возможно пополнение на сумму от 100 долларов. Не предусмотрены пролонгация и частичное снятие.

И замыкает пятёрку банков лидеров по доходности депозитов в долларах банк

Еврогазбанк. При внесении минимальной суммы сроком от года до полутора лет в сумме 200 долларов США по вкладу «Классический», происходит ежемесячная выплата процентов. Возможно пополнение вклада от 100 долларов. Не предусмотрены пролонгация и частичное снятие.

Ищем банки с выгодными предложениями по вкладам

На сегодняшний день самыми популярными банковскими услугами считаются кредиты и вклады. В данной статье рассмотрим те варианты, где самый выгодный процент по вкладам. Конечно, наиболее высокие ставки предлагают некрупные банки с целью привлечения клиентов и дополнительной денежной наличности. Для примера рассмотрим несколько таких предложений в следующей таблице. Как правило, это долгосрочные тарифы с высокой первоначальной суммой вклада.

Таблица 1. Предложения по вкладам небольших банков

Доверять или не доверять малым коммерческим банкам дело каждого вкладчика, но стоит иметь ввиду, что все банки страны, получившие лицензию от ЦБ РФ, застрахованы на сумму вклада, не превышающую 700 000 рублей на каждого вкладчика. В этой связи, если Вы в первую очередь нацелены на получение прибыли, а уже потом на сохранение своих сбережений, то обратите внимание именно на данные предложения.

Как сохранить свои деньги и получить хорошую прибыль по вкладу

Наверняка, многим известно, что крупные и разрекламированные банки в основе своей предлагают невысокий процент по вкладам. Они убеждены, что клиентская база их настолько велика, что привлекать дополнительный поток клиентов путем повышения процентной ставки по вкладу нет необходимости.

Однако, реальность такова, что всё больше и больше клиентов с каждым годом выбирают менее крупные коммерческие банки, но с привлекательными тарифами. Так как же найти действительно хорошее предложение и не бояться, что завтра банк закроется?

- В первую очередь, обращайте внимание на те банки, которые имеют головные офисы именно в Вашем городе. В данном случае Вы в любой момент можете посетить руководство банка и оценить финансовую ситуацию «изнутри».

- Во-вторых, необходимо уточнить у специалистов банка застрахованы ливклады на их счетах государством. В идеале попросите для ознакомления подтверждающие документы.

- В-третьих, поинтересуйтесь историей создания банка. Как правило, даже маленький коммерческий банк, продержавшийся на плаву как минимум 10 лет, уже дает своего рода гарантию сохранности Ваших активов.

Предложения крупных банков страны по вкладам

Не смотря на кажущуюся очевидность, не все крупные банки занижают тарифы, даже здесь можно найти выгодный процент и привлекательные условия. Так где же прячутся эти заветные цифры? Обращаем Ваше внимание на приведенную ниже таблицу. Все банки являются государственными, т.е. имеют в уставном капитале активы государственных структур.

Таблица 2. Выгодные предложения по вкладам крупных российских банков

Очевидно, что здесь не самый выгодный процент из всех имеющихся, но отличается он не на много от более мелких негосударственных банков. Поэтому выбор остается за Вами, либо высокий процент, либо надежность и стабильность.

Где самые выгодные депозиты в России?

Если у человека есть лишние деньги он задумывается куда их вложить. Чаще всего и надежнее всего люди обращаются к банкам. Теперь следующий закономерный вопрос — где лучше открыть депозитный счет? Где выгоднее?

Какой сделать вклад, чтобы впоследствии не пожалеть о принятом решении? Эти и другие вопросы интересуют многих соотечественников, решивших инвестировать денежные средства в банковский счет под более или менее выгодный процент. У нас есть ответы на эти вопросы, продолжайте читать.

Статистика вкладов в отечественные банки, с одной стороны, свидетельствует о том, что это выгодно, а с другой стороны — о том, что есть определенный риск. В этом случае ничто так не востребовано, как проверенная и объективная информация о перспективах инвестирования денег в тот или иной банк. Дефицит информации становится причиной того, что соотечественники доверяют непроверенным источникам и в результате терпят немалые убытки. Но есть решение, которое будет весьма эффективным в вопросе рентабельности инвестиций в те или иные вклады.

Важно заметить, что во всех банках, аккредитованных Агентством по страхованию вкладов, депозиты в размере до 700 тыс. рублей всегда застрахованы. Вам необходимо только выбрать банк, — а их, к этому времени, более 1000 штук. Учтите, чтобы ставка по вкладу не превышала 13,25%, иначе доход по такому депозиту будет облагаться налогом в размере 35 %.

Процентные ставки по вкладам в 30 крупнейших банках России

Сумма вклада — 100 тыс. рублей, срок вклада — 1 год, актуальность ставок — первая половина 2015 года.

Говоря о крупных банках и стабильности, следует отметить, что на сайте представлена информация по выгодным вкладам, которые можно сделать в «Хоум Кредит Банке» (вклад «Доходный Год» под 11,00%), в «Русском Стандарте» (вклад «Высокий Процент» — 10,50%), в Московском Кредитном Банке (вклад «Сберегательный» — 10,50%).

Если говорить о процентных ставках по вкладам в банках первой тройки (Сбербанк, ВТБ 24 и Газпроме), их уровень значительно ниже уровня инфляции и заработать на этом не получится .

Помните о том, что для получения желаемого дохода потребуется верно и расчетливо выбрать депозит.

Лучшие депозиты Украины!

Самый популярный вопрос в Интернете: как заработать денег?

Проведем тест: берете стул, кладете под него доллар, садитесь на стул.

Ставится задача: любым путем поднять этот доллар.

«Свежее» решение: встаете со стула и поднимаете доллар.

Мораль сей басни такова: чтобы заработать денег. надо поднять жо… в смысле, стул надо поднять !

Друзья, приветствую всех Вас! Посмотрел я этой осенью на разного рода рейтинги банков, депозитные ставки в банках Украины и…и ужаснулся. Одни из самых известных сайтов выдают просто цифры с максимальными процентными ставками по депозиту – типа это “лучшие депозиты Украины “. Им наверно даже в голову не приходит, что какой-нибудь простой гражданин вложит свои последние сбережения в банк, который возможно вообще на стадии ликвидации, но зато у него самая высокая ставка по депозиту.

Друзья, поэтому я «поднимаю свою пятую точку» и еще раз обращаю Ваше внимание на то как выбрать банк, чтобы выгодно вложить свои деньги под проценты . «Выгодно» имеется ввиду не только процентная ставка по депозиту, но и в первую очередь надежность банка. Вот конкретный пример такого рейтинга с одного из самых популярных сайтов.

На первом месте Дельта Банк «Найкраща пропозиція ON-LINE» – 26,25 % годовых. Для открытия счета необходимо иметь основной счет, с которого и будут переведены деньги на «ОН-лайн» депозит. Сразу смотрим позиции банка по рейтингу Национального банка Украины. Как определить самые надежные банки. я описал в статье “Какой выбрать банк для депозита, чтоб не влипнуть?!” Напомню, что главными условиями успеха всей затеи является срок депозита минимум год, ежемесячная выплата дивидендов и желательно, чтоб они «падали» сразу на тело депозита, а не на карточку, ведь на карточке процент начисления меньше.

Как видим банк занимает почетное девятое место в первой группе банков – крупных банков.

По условиям депозита, начисления производятся ежемесячно, только они переводятся на обычный счет, на котором нет никаких начислений. Вот как это выглядит математически:

А вот если бы ещё и на карточном счету начислялись проценты, то годовая ставка в сумме была бы еще больше. Это уже будет называться искусственная капитализация процентов. Такой депозит есть в том же Дельта Банке и называется он «Найкраща пропозиція». Он идет вторым в списке рейтинга. Ставка по депозиту составляет 26% годовых, но посмотрите, что происходит, когда начисленные дивиденды попадают на карточку, где начисляется ещё 13% годовых.

Расчет капитализации:

В результате расчета капитализации, с 10 000 гривен мы получили 2760 гривен дивидендов, что составляет 27,6% годовых вместо 26% в вашем договоре. На данный момент это самое выгодное вложение денег на депозит.

Но хотел бы обратить ваше внимание на простую математику. Уверен, вы заметите разницу, если 2% будет начислено на 200 гривен или на 10200 гривен. Я веду к тому, что самые выгодные депозиты, это депозиты, где дивиденды прибавляют к телу депозита. Разница ещё и в том, что на карточках или специальных счетах, созданных для накопления дивидендов, годовой процент гораздо меньше. Депозит, который соответствует нашим условиям, есть в Альфа Банке. Банк занимает почетное 11- место в разделе самые надежные банки статистики Национального банка Украины. Я специально пропускаю банки типа

Терра Банк – 51 место 3 група (мелкий банк)

ЕВРОБАНК – – 98 место 4 группы (ещё мельче банк)

Таврика – 39 место 3 група (мелкий банк)

Аркада – 88 место 4 группы (ещё мельче банк)

ЕВРОГАЗБАНК -54 место 3 група (мелкий банк)

Platinum Bank – дивиденды попадают на карточку.

В Альфа Банке депозит называется «Рантье Плюс». Кроме того, что они обещают ставку 23,5% годовых. Так же есть возможность выиграть дополнительные 2%, и в ноябре 2022 года будут разыграны деньги на квартиру. Не знаю, правда между кем будут разыграны Возможно, потом объявят, что нас всех «разыграли» Теперь покажу силу математики «деньги под проценты». если капитализация процентов будет автоматической:

Т.е. вместо 23,5 % годовых мы получили 26,2%. Чтобы действительно почувствовать силу математики, надо сделать одинаковые начальные условия. Пусть для этого депозита будет процентная ставка как в Дельта Банке. Тогда получилось бы вот что:

Почти 30% годовых. Но это если бы …

Теперь вы поняли, по каким условиям подбирать банк? Это были лучшие депозиты Украины. Данные депозитные ставки в банках Украины я привел в пример не с какой-либо целью рекламы и продвижения их продуктов. Хотя это и так понятно, что я клиент одного из них. Надеюсь просто сэкономить Ваше время и своим опытом сэкономить Ваши деньги, чтоб они не ушли в страну «Мальборо» или по безнадежности банка или по простой математике. Учитесь «выжимать» с депозита всё :) Удачных вам вложений!

А вот как мы будем откладывать на депозит

Как выбрать самый выгодный вклад?

Россияне понесли деньги в банки. И вскоре кредитные учреждения снизили процентные ставки.

На этой неделе председатель Правительства России Владимир Путин в шутку назвал работников Сбербанка жуликами, а западные финансовые учреждения «еще большими жуликами». Предметом иронии стали условия по банковским вкладам для населения. За последние полтора года ставки по ним снизились почти в три раза!

КРИЗИС ИЗБЫТОЧНОЙ ЛИКВИДНОСТИ

Ставки по депозитам упали во многом из-за того, что население активно несет деньги в банк. По данным главного управления Центрального банка России по Челябинской области, годовой прирост средств по вкладным операциям в банковском секторе региона составил 29,6 процента (31,4 миллиарда рублей). В 2009 году эти ресурсы выросли на 19,5 процента, в 2008 – на 8,9 процента. Остатки вкладов физических лиц на 1 января 2011 года достигли 137,7 миллиарда рублей. В подразделениях Сбербанка было сосредоточено 50 процентов (68,9 миллиарда рублей) этих средств, в региональных кредитных организациях – 36,8 процента (50,7 миллиарда), в филиалах инорегиональных банков – 13,2 процента (18,1 миллиарда).

- На сегодняшний день банки действительно перенасыщены ликвидностью, – говорит директор консалтинговой компании «МАК Групп» Юлия КУЛЬЧИЦКАЯ. – У региональных кредитных учреждений до 80 процентов привлеченных ресурсов обеспечено за счет вкладов населения.

Южноуральцы боятся тратить деньги, «потому что кризис, и непонятно, что завтра будет». Кредиты люди брать также не рискуют. В результате банки попали в ситуацию, когда ликвидность заоблачная, когда денег более чем достаточно, а размещать их практически негде. Поэтому они стали уменьшать ставки по вкладам.

По наблюдениям аналитиков компании «МАК Групп», за последние полтора года ставки по вкладам в рублях в филиалах федеральных кредитных организаций сократились с 17 процентов годовых в среднем до 5-4,85. И до 6,9-6,8 процента годовых в региональных банках. Если учесть уровень инфляции, то это очень маленький процент. Директор центра маркетинговых исследований «ВТБ 24» Дмитрий ЛЕПЕТИКОВ :

- Инфляция не будет столь оптимистичной, как казалось нашим ведущим экономистам, которые еще в начале года говорили о пяти-шести процентах. Дай бог, если она составит восемь процентов. Я считаю, что это реалистичный прогноз. Если он и будет пересматриваться, то, наиболее вероятно, только в сторону увеличения.

По данным Главного управления Центрального банка России по Челябинской области, на 1 января 2011 года банковский сектор Южного Урала был представлен 870 пунктами обслуживания (на 14 единиц больше, чем на 1 января 2010 года). В том числе: 10 региональных банков с 38 филиалами и 167 внутренними структурными подразделениями, 56 филиалов, девять представительств и 590 внутренних структурных подразделений инорегиональных банков, из них 13 филиалов и 318 внутренних структурных подразделений Сбербанка России.

ОПРЕДЕЛИТЕСЬ С ЦЕЛЬЮ НАКОПЛЕНИЙ

Число банковских вкладов, в отличие от ставок по ним, за последнее время не уменьшалось.

- Вклады различаются по сумме вложений, валюте сбережений, условиям возвратности и досрочного востребования, шкале начисления процентов, возможностям дистанционного управления, – перечисляет заместитель управляющего РОО «Челябинский» ВТБ24 Максим ШАМАРИН .

Чтобы понять, какой депозит выбрать, эксперты советуют определить цель будущих накоплений – прислушаться к своему внутреннему я. Очень важно, чтобы цель не противоречила психологическому состоянию вкладчика. По словам Ю. Кульчицкой, если человек каждую вложенную купюру воспринимает в качестве личной утраты и горя, то теряет больше, чем получает.

Когда внутреннее я хочет достичь максимальной доходности по вкладу, нужно обращать внимание не только на процентную ставку. Это далеко не единственный показатель. На нее также влияют срок, на который вкладчик готов положить деньги, сумма вложений, возможность снимать проценты во время срока действия вклада, возможность снимать часть суммы.

- Традиционно в банках так – чем больше сумма вклада, тем выше процентная ставка, – рассказывает М. Шамарин. – В некоторых вкладах предусматривается возможность автоматического увеличения процентной ставки при увеличении суммы: пополнил до определенной суммы – получил повышенную ставку. При достижении некоего уровня, как правило, от одного миллиона и выше, вклад получает категорию VIP. VIP -категория вкладчиков может рассчитывать на индивидуальные условия и персональный подход в обслуживании. Правда, не стоит забывать, что Агентство по страхованию страхует вклады до 700 тысяч рублей в одном банке. Поэтому рекомендуем хранить крупные суммы в надежном кредитном учреждении или диверсифицировать риски, выбирая несколько банков.

Другой важный фактор доходности – валюта, в которой сделан вклад. По данным ВТБ 24, большинство россиян предпочитает хранить деньги в рублях (около 70 процентов всех сбережений). Объясняется это динамикой валютного курса: рублевые вклады, как правило, более доходные.

Принимая во внимание все условия, которые влияют на доходность, директор «Корпорации СТРАТУМ» Олег ПЕРМЯКОВ использует четыре типа депозитов. Первый – для «коротких денег».

- Самый короткий вклад, который у меня есть, это «Эталон» в банке «Сосьете Женераль Восток», – делится личным опытом один из лучших финансистов Южного Урала. – Его плюс в том, что проценты начисляются, начиная с одного дня. То есть я могу положить некоторую сумму в пятницу, а за выходные уже «копеечка» заработается.

Второй вклад, используемый О. Пермяковым, – со срочностью «от месяца». Если на протяжении 31 дня сумма лежит, на нее начисляется процент. Этот вклад называется «Финансовый множитель» в банке «Северный морской путь». По нему ставка значительно выше, чем по «Эталону».

Третий тип депозита – от шести месяцев: до 700 тысяч рублей с процентами. Олег Пермяков особо не волнуется по поводу надежности банка. Главное, чтобы он был участником системы страхования вкладов и никаких скандалов и других отрицательных ситуаций за ним не припоминалось. Как правило, Пермяков размещает деньги в федеральных кредитных организациях.

- Критерий простой: организация должна входить в первую «тридцатку», – комментирует финансист. – Я избегаю банков с непонятными корнями, недавно появившихся и со странными названиями. Рейтинг можно смотреть абсолютно любой, найдя его, к примеру, через Яндекс.

Четвертый тип депозита, который также интересен Пермякову, – сверхдлинные вклады. Некоторое время назад открыл 15-летний депозит на ребенка. Каждый год добавляет определенную сумму. В отношении такого вклада у Олега Анатольевича критерии выбора абсолютно другие. Здесь доходность интересует в меньшей степени. Принципиальным моментом является консервативность банка.

- Открыл депозит в ЮниКредит Банке. Потому что знаю, как он с честью прошел кризис 1998 года. Хорошо представляю финансовую политику этой организации. Дополнительный гарант надежности в том, что директор челябинского филиала мне хорошо знаком, – объясняет Олег Пермяков.

Юлия Кульчицкая, директор консалтинговой компании «МАК Групп»: Любой банк, поведший себя недобросовестно в отношении вкладчиков и уличенный в этом, может быть наказан, вплоть до исключения из системы страхования вкладов. В этом случае клиенты не получат компенсаций при его банкротстве. На динамику притока денег граждан такая информация может повлиять очень сильно. Поэтому, как правило, недобросовестного отношения к вкладчикам банк себе не позволяет.

ВНИМАТЕЛЬНО ЧИТАЙТЕ ДОГОВОР

Для клиента очень важно понимать, что происходит с деньгами с того момента, как он их положил на счет, и до того, когда наступает срок окончания вклада. А кроме того, какие санкции может применить банк за досрочное снятие денег со счета. Все эти моменты прописаны в договоре. Соглашения с вкладчиком у всех банков разные и не проверяются без нужды ни Центральным банком РФ, ни прокуратурой.

Сотрудники ВТБ 24 рекомендуют читать договор банковского вклада полностью. Ставя свою подпись, южноуралец выражает свое согласие на все, что в договоре закреплено.

Заместитель начальника управления пассивных и комиссионных операций департамента розничного бизнеса ВТБ 24 Мария САЕНКО :

- В повседневной жизни, прежде чем согласиться на предложение, вы сначала выслушаете все условия, а только потом будете готовы под ними подписаться. Если вам не понятны какие-то отдельные пункты договора, всегда можно обратиться к сотруднику банка за разъяснениями.

Особенно важно прочесть договор целиком, когда есть необходимость «переложиться» в новый вклад в связи с истечением срока «старого» или появлением предложений с гораздо более выгодными условиями. Если это досрочное закрытие вклада, то необходимо обратить внимание на условия досрочного востребования. Отсутствие льготных условий чаще всего означает расчет и уплату процентов за весь срок вклада по минимальной ставке, порядка 0,01 процента.

Если старый вклад пролежал достаточно длительный период и человек рискует сильно потерять на процентах, то имеет смысл дождаться срока окончания старого вклада, а на «новый», условия которого привлекли, положить минимальную сумму, чтобы «зафиксировать» его условия.

Другой важный момент, который должен быть прописан в договоре – капитализация.

Предположим, челябинец разместил на депозите 10 тысяч рублей на год под 10 процентов годовых. Ежемесячно к его сумме будет прибавляться 10 процентов годовых, деленное на 12. «Капитализация» заключается в том, что процент станут насчитывать каждый месяц не на 10 тысяч, а на 10 тысяч плюс ранее произведенный прирост.

Помимо договора, следует трезво оценивать обещания, которые дает кредитная организация. Как правило, банки с государственным капиталом ведут сдержанную ценовую политику: это в полной мере компенсируется их гарантированной надежностью.

- Те участники рынка, которые предлагают самые высокие ставки в стране, зачастую делают это потому, что испытывают определенные трудности с ликвидностью, – отмечает М. Саенко. – Другими словами, необоснованно высокий размер ставок может являться для клиента определенного рода сигналом.

Другая опасность – резкое обесценивание валюты, в которой сделан вклад. Тем, кто этого опасается, южноуральские банкиры готовы предложить так называемые мультивалютные вклады, в рамках которых производится одновременное открытие счетов в разных валютах. Размер процентов дифференцируется в зависимости от валюты, может быть также предусмотрена дифференциация в зависимости от суммы. Преимущество такого вклада в том, что можно переводить часть средств из одной валюты в ту, роста курса которой вы ожидаете. Все перемещения происходят в рамках одного вклада, поэтому вы не теряете накопленных процентов.

Заместитель управляющего РОО «Челябинский» ВТБ 24, Максим Шамарин:

- Популярность вложений в драгоценные металлы напрямую зависит от их стоимости. Один из способов вложить деньги в драгметалл – открыть металлический счет в банке. Основное преимущество этого способа инвестирования – отсутствие расходов и рисков для клиента, связанных с хранением «физического» металла. Этот способ наиболее оптимальный для желающих поиграть на рынке драгметаллов, избежав при этом различных комиссионных посредников и наценок банков. При этом стоит учесть, что в отличие от срочных вкладов металлические счета не включены в систему страхования, поэтому свой выбор надо останавливать на стабильных, крупных банках.

Источники:uallfinanz.com, menspassion.ru, www.kredito4ka.net, www.mir-deneg.com, mediazavod.ru

Следующие статьи

www.bussinesnews.org.ua

Самые выгодные вклады в 2022 году

Срочные вклады остаются самым популярным способом сбережения средств у населения. При выборе депозита важную роль играют размер процентной ставки, условия открытия вклада и надежность банка. Но многие клиенты испытывают проблемы при выборе оптимальной программы, когда эти параметры находятся на одном уровне.

Поэтому мы создали рейтинг: самые выгодные вклады в топ банках, в который вошли депозиты, отличающиеся надежностью и привлекательными условиями.

Как составлялся рейтинг

В рейтинг вошли самые крупные и надежные банки, которые отмечены Центральным банком РФ как системно значимые. Эти кредитные организации находятся под жестким контролем Центробанка, что до минимума снижает возможность использования теневых схем работы и практически исключает риск банкротства или отзыва лицензии.

Проанализировав банковский рынок, мы отобрали Сбербанк, ВТБ24, Газпромбанк, Россельхозбанк, Банк Москвы, Альфа-Банк, Райффайзенбанк, Промсвязьбанк, НОМОС-БАНК, ЮниКредит Банк, Росбанк, Русский Стандарт и УРАЛСИБ.

Структура рейтинга

Все депозиты разбиты на три категории: вклады с капитализацией процентов, продукты с возможностью пополнения счета и снятия средств, а также программы с капитализацией в иностранной валюте. Благодаря такой градации каждый клиент может быстро понять где выгоднее открыть вклад с необходимыми параметрами.

При разработке рейтинга рассматривались стандартные программы, которые подходят всем категориям вкладчиков. Мы не анализировали специальные предложения для узких групп клиентов, например, студентов, пенсионеров или участников зарплатных проектов. В рейтинг вошли депозиты, оформляемые в офисе банков.

Для вкладов с капитализацией процентов в рублях, долларах США и евро указана эффективная процентная ставка (в случае, если банки предоставили данную информацию). Такое решение было принято для того, чтобы клиенты изначально могли увидеть результат капитализации процентов по конкретной программе.

В категории вкладов с гибкими условиями отображена номинальная ставка (без учета капитализации процентов), потому что для указания эффективной ставки надо учитывать множество дополнительных факторов. В условиях, когда средства можно частично снимать или пополнять счет, указание эффективной ставки не всегда рационально.

Хотелось бы обратить внимание на то, что в таблице отдельно выделены процентные ставки для вкладов в пределах и свыше страховой суммы. На сегодняшний день государство гарантирует возврат средств с депозитов в сумме до 700 000 рублей с учетом начисленных процентов.

Вклады свыше этой суммы не застрахованы от потери при банкротстве или отзыве лицензии у кредитной организации. Перед подписанием договора желательно проверить, является ли выбранный вами банк участником системы страхования вкладов.

Вклады с капитализацией процентов в рублях

В последнее время особенно актуальны вклады с капитализацией, потому что благодаря сложной схеме начисления процентов клиент получает больший доход. Суть сложного процента в том, что регулярно начисляемые проценты прибавляются к основной сумме депозита и увеличивают размер вклада, на который в дальнейшем и начисляются проценты. Депозиты с капитализацией максимально ограждают сбережения от инфляции. Чаще всего используется ежедневная и ежемесячная капитализация процентов. Это значит, что именно с такой периодичностью и увеличивается сумма на счете.

Ниже представлен анализ самых выгодных вкладов с капитализацией в топ банках

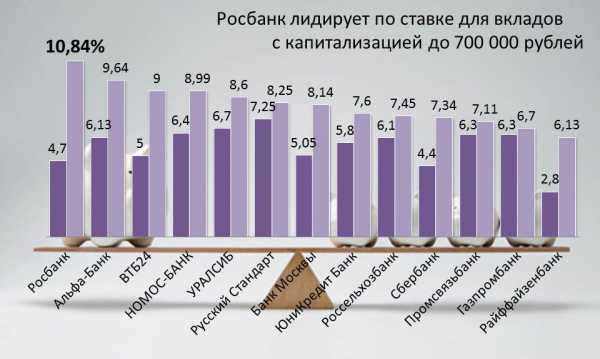

Росбанк

Лидирует в рейтинге вклад «Прогрессивный». Минимальная сумма размещения средств по программе – 30 000 рублей, срок – 36 месяцев. Возможность пополнения счета или снятия части средств договором не предусмотрены. Размер процентной ставки зависит от срока и суммы депозита. Каждые 6 месяцев ставка увеличивается. Ее размер составляет 4,7-10,84 процентов годовых для депозитов в пределах страховой суммы и до 11,15% годовых для остальных вкладов. Проценты капитализируются каждые 6 месяцев.

Основное достоинство данной программы в том, что при досрочном расторжении договора вкладчик не теряет доход, полученный в предыдущие периоды, то есть проценты выплачиваются в полном объеме.

Альфа-Банк

Второе место в категории занимает вклад «Победа» с ежемесячной капитализацией процентов. Минимальная сумма первого взноса – 10 000 рублей, срок – 92, 184 или 276 дней, 1 год, 550 дней, 2 или 3 года. Возможностей пополнения счета и снятия части средств нет. Процентная ставка зависит от суммы, срока вклада и составляет 6,13-9,64 процентов годовых в рамках страховой суммы и до 9,90% годовых для остальных случаев.

ВТБ24

На третьем месте в рейтинге находится вклад «Оптимальный выбор». В рамках данной программы клиент самостоятельно выбирает периодичность выплаты процентов, а также функцию капитализации. Проценты могут капитализироваться, а могут выплачиваться ежемесячно, ежеквартально или в конце срока. Разрешается внесение дополнительных взносов в размере от 1 000 рублей.

Минимальный первоначальный взнос – 30 000 рублей, срок – 18 месяцев. Процентная ставка уменьшается в течение срока размещениявклада. До 180 дней ставка составляет 9% годовых, после – 5% годовых.

Сбербанк

Этот банк предлагает максимальную процентную ставку и возможность капитализации процентов по вкладу «Сохраняй». Минимальная сумма размещения средств – 1 000 рублей, срок – от 1 месяца до 3 лет. Процентная ставка составляет от 4,4% до 7,34% годовых в пределах страховой суммы и до 7,76% годовых для остальных депозитов.

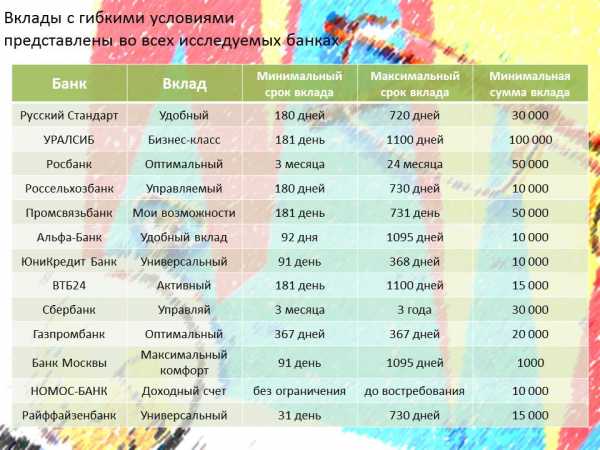

Вклады с возможностью пополнения счета и снятия средств

Депозиты с гибкими условиями интересны тем, что вкладчик имеет возможность не только получить дополнительный доход, но и управлять своими деньгами. Если вы не уверенны, что деньги не понадобятся в течение всего срока действия договора или захотите докладывать средства, чтобы увеличить прибыль, то оптимальным вариантом будет вклад с возможностью снятия и пополнения средств. Ставка по таким депозитам ниже, чем по классическим программам, однако это компенсируется тем, что вкладчик не теряет прибыль при снятии части денег со счета.

Вклады с гибкими условиями могут отличаться, и это надо учитывать при выборе депозита. Обычно деньги можно снимать до уровня неснижаемого остатка (минимальная сумма, которая должна остаться на счету, чтобы не потерять доход). Но некоторые банки устанавливают не неснижаемый остаток, а максимальную сумму, которую разрешается снимать. Кроме этого могут присутствовать ограничения по времени снятия денег или пополнения счета.

Русский Стандарт

Первое место в рейтинге занимает вклад «Удобный». Минимальная сумма первого взноса при оформлении в офисе составляет 30 000 рублей, при оформлении через мобильный и интернет-банк – 10 000 рублей. Срок размещения – 180, 360, 540 или 720 дней. Допускается внесение дополнительных взносов. Возможно частичное снятие средств в рамках неснижаемого остатка, который определяет сам вкладчик. Проценты выплачиваются в конце срока действия договора. Процентная ставка зависит от размера неснижаемого остатка, срока размещения депозита и составляет от 7,75% до 8,75% годовых.

УРАЛСИБ

На втором месте в рейтинге находится вклад «Бизнес-класс». Минимальный неснижаемый остаток – 100 000 рублей, срок – 181, 367, 541, 732 или 1100 дней. Дополнительные взносы принимаются без ограничений по сроку. Возможно частичное снятие средств в рамках неснижаемого остатка. Проценты начисляются ежеквартально и прибавляются к основной сумме вклада. Ставка зависит от срока, суммы депозита и составляет от 5,7% до 7,5% годовых в рамках страховой суммы и до 8,5% годовых для остальных депозитов.

Росбанк

Третье место занимает вклад «Оптимальный». Минимальная сумма составляет 50 000 рублей, срок — от 3 до 24 месяцев. Допускается пополнение депозита в сумме от 1 000 рублей и снятие части средств до минимальной суммы вклада. Проценты выплачиваются ежемесячно. Ставка зависит от суммы, срока и варьируется в пределах от 5,3% до 6,7% годовых в пределах страховой суммы и до 6,9% годовых для остальных вкладов.

Сбербанк

В банке можно оформить вклад «Управляй» с возможностью пополнения счета и снятия части средств. Минимальная сумма для открытия депозита – 30 000 рублей, срок – от 3 месяцев до 3 лет. Минимальная сумма пополнения – 1 000 рублей. Процентная ставка зависит от срока, суммы и составляет от 4% до 5,9% годовых в пределах страховой суммы и до 6,1% годовых для остальных депозитов.

Вклады с капитализацией процентов в иностранной валюте

В связи с нестабильной экономической ситуацией депозиты в валюте становятся все более актуальными. Иностранная валюта менее подвержена инфляции, поэтому многие вкладчики предпочитают хранить свои сбережения в долларах США или евро. А программы с возможностью капитализации на данный момент остаются самыми доходными, потому что проценты регулярно прибавляются к основной сумме и увеличивают итоговую прибыль.

Росбанк

На первом месте в рейтинге находится вклад «Прогрессивный», который мы уже рассматривали в категории депозитов с капитализацией в рублях. Минимальная сумма размещения – 1 000 долларов США/евро, срок – 36 месяцев. Проценты выплачиваются или капитализируются каждые 6 месяцев. Возможности пополнения или снятия части средств нет.

При досрочном расторжении договора проценты за прошлые периоды выплачиваются в полном объеме. Процентная ставка увеличивается каждые 6 месяцев в зависимости от суммы вклада. При этом ставка составляет 0,2-3,02 процентов годовых в долларах США в рамках страховой суммы и до 3,53% годовых для остальных сумм. В евро процентная ставка – 0,2-2,41 процентов годовых в пределах страховой суммы и до 2,51% годовых для вкладов свыше 700 000 рублей.

Русский Стандарт

На втором месте вклад «Рантье». Минимальная сумма размещения средств составляет 1 000 долларов США/евро при оформлении депозита через офис и 300 долларов США/евро при оформлении через мобильный и интернет-банк. Срок вклада — 180, 360, 540 или 720 дней. Допускается пополнение счета. При достижении следующей суммовой градации ставка увеличивается. Проценты начисляются по выбору клиента – ежемесячно или ежеквартально. Они могут капитализироваться или выплачиваться. Ставка колеблется в пределах 2% до 3% годовых в долларах США/евро.

НОМОС-БАНК

Третье место в данной категории занимает вклад «Максимальный». Минимальная сумма размещения – 400 долларов США/евро, срок – 3 или 6 месяцев, 1 или 2 года. Проценты начисляются ежемесячно и по желанию клиента капитализируются или выплачиваются. Возможностей частичного снятия и пополнения средств нет. Ставка зависит от суммы, срока и варьируется в размере от 1,6% до 2,98% годовых в долларах США в пределах страховой суммы и до 3,19% годовых для более крупных вкладов. Ставка в евро — 1,5-2,88 процентов годовых в пределах страховой суммы и до 3,09% годовых для остальных депозитов.

www.podborvklada.ru