Как погасить кредит, если нет денег и есть просрочки? Что делать если нет денег платить кредиты идут просрочки 2022

Что делать если нет денег платить кредиты идут просрочки москва

Что делать если нет денег платить кредиты

Суд вынесет решение в пользу банка, и вы можете лишиться части или всего вашего имущества, которое будет продано с молотка для погашения долга. Для того чтобы этого не произошло, признайте долг и попытайтесь изменить ситуацию. Вы не единственный должник и в банке работают обычные люди, попробуйте с ними договориться.

Не паникуйте и не бойтесь выйти на связь с банком.

Не ждите последнего дня платежа кредита.

Известите банк до окончания срока погашения долга о том, что у вас нет денег платить кредиты что делать вы не знаете и просите разобраться в вашей ситуации.

Что делать, если нет денег платить кредиты

Но если заранее изучить возможные варианты, спланировать все действия и четко следовать плану, существенных проблем вполне можно избежать.

Желательно обратиться в банк лично, но можно и в телефонном разговоре сообщить вашему кредитному эксперту о проблеме. Кредитный эксперт может предложить вам несколько вариантов в решении вашего затруднения: Реструктурирование долга.

Для начала разберем каждый из трех этапов, которые ожидают должника: досудебное урегулирование, и исполнение решения суда. Итак, у вас нет денег для оплаты кредита, и вы пропустили очередной платеж. Сначала банк будет вежливо напоминать вам о задолженности, однако со временем звонки и SMS-сообщения будут становиться все более резкими.

Если вы не вернетесь в график, то через два-три месяца банк передаст ваш долг коллекторам, которые обычно не избегают грубостей и угроз.Бояться физической расправы не стоит, практика показывает, что угрозы остаются лишь словами.

Самый простой способ бороться с коллекторами – игнорировать их, зачастую достаточно всего лишь сменить номер телефона.

Что делать, если нечем платить кредит?

Начисление штрафов производится по дату полного исполнения кредитных обязательств перед банковской организацией. Сумма, которую клиент разместил на счету, но ее недостаточно для полного погашения обязательств, распределяется на устранение задолженности в следующем порядке:

- Задолженность по основному долгу;

- Задолженность по процентам;

- Иные платежи, предусмотренные законом: судебные издержки по взысканию задолженности, комиссия за присоединение к программе страхования, сумма неразрешенного овердрафта и т.д. В первую очередь оплачивайте штрафы, а после – «тело» кредита, чтобы избежать роста долга.

- Сумма основного долга;

- Проценты по кредиту;

- Неустойка;

Вместо пени за просрочку кредита, которая составляет определенный процент от суммы непогашенного долга, банк может прописать другие условия взимания задолженности:

- Фиксированная сумма;

- Увеличение процентной ставки.

Помните, что размер неустойки зависит и от вида кредита.

Как погасить кредит если нет денег

Где найти деньги, чтобы погасить кредит, и как не попасть в бездонную долговую яму? Что делать можно и чего нельзя?

В страхе потерять приобретенные предметы (недвижимость, ценности, автомобиль), а также навсегда расстаться с уже потраченными финансами, должники совершают ряд ошибок. И поддавшись панике, сами роют себе яму, заставляя банки обращаться к коллекторам, начислять штрафы, пени, обращаться в суд. Вот лишь основные ошибки, которых важно избежать:

- затаиться и ждать, что проблема решиться сама собой; начать паниковать, обратившись в антиколлекторские службы; пропасть из виду, сменив номер телефона и даже место проживания; ждать решения суда, опустив руки.

«Верни кредит и спи спокойно», — современная народная мудрость, которой определенно стоит доверять.

Что будет если не платить кредит — советы как это сделать законно + обзор ТОП-5 антиколлекторских агентств в Москве

Подписывая кредитный договор, мало кто заранее задумывается о непредвиденных вариантах – таких как увольнение, экономический кризис, форс-мажорные обстоятельства. А такие варианты встречаются сплошь и рядом.

Деньги, которые нужны для оплаты долга, уходят в другом направлении, возвращать кредиты категорически нечем, а сам займ превращается в непосильное бремя. Что делать, если отдать долг невозможно?

Что происходит, если должник перестаёт выплачивать кредит?

На такие вопросы лучше знать ответы заранее, чтобы в случае чего разработать эффективный план действий. Если должник будет вести себя грамотно, вынужденная неуплата по кредиту не превратится в катастрофу. Иногда заемщику даже выгоднее отказаться от непомерных ежемесячных выплат и инициировать дело о своей финансовой несостоятельности (банкротстве).

Что делать, если нечем платить за кредит и чем это грозит?

Неразрешимых задач не бывает. Если уж совсем нет никакой возможности погасить кредит, то даже в этом случае можно найти выход, например, через суд добиться признания банкротства или же договориться о реструктуризации долга, что может значительно снизить нагрузку на собственный бюджет.

Согласно российскому законодательству, намеренное уклонение от погашения кредиторской задолженности ведет к уголовному наказанию (статья 177 УК РФ).

То есть одного простого желания не платить банку не достаточно, чтобы отказаться от погашения кредита. Для этого должны существовать законные основания, попросту говоря, если у кредитора вообще отсутствуют средства, нет никаких ценностей, которые можно было бы продать и тем самым собрать деньги для банка.

Что делать, если нет денег платить за кредит

Не ждите, что долг пропадет сам собой.

Банки никогда не забывают долги. Даже если вам еще не звонят коллекторы, это не значит, что о вас забыли. Пока вы думаете, что все хорошо, банк начисляет проценты, а кредитная история ухудшается.

Сообщите о проблеме по своей инициативе.

Банк это оценит.2. Не пропадайте. Пропасть с концами — плохое решение. Когда банк видит, что вы его избегаете, вы попадаете в базу сомнительных заемщиков. К вам сразу отношение не как к добропорядочному клиенту, а как к мошеннику. Чем быстрее это случится, тем скорее ваши контакты окажутся в руках коллекторов.3.

Не берите новые кредиты. Люди залезают в новые долги, чтобы расплатиться по старым.

Часто делают это наспех — просто бегут в тот банк, который согласен дать кредит наличными. Потом такое решение может привести к еще большим неприятностям: долги скопятся и их будет тяжелее гасить.Чтобы сохранить контроль, нужно действовать хитрее.

Нет денег платить кредит.

Что делать?

Существует несколько способов выбраться из долговой ямы, и все они вполне реальные. При оформлении любого кредита заключается страховой договор, и самое время заглянуть в него.

Возможно, обстоятельства, которые не дают вам возможность выплатить долг, обусловлены в вашей страховке (потеря работы, болезнь). Собрав необходимые документы (копия записи в трудовой книжке об увольнении и приказа работодателя, медицинское заключение о травме или болезни и т.д.), нужно подать их в страховую компанию.

Если все обстоятельства подтвердятся, будет принято соответствующее решение об отсрочке выплаты или даже аннулировании вашего кредита.

2 Реструктуризация – наиболее распространенный способ существенно уменьшить ежемесячный взнос, правда придется выплачивать кредит более длительный срок.

Достаточно обратиться в свой банк с заявлением, и в большинстве случаев вам предложат новый график погашения долга, который вам будет по силам выполнить.

Что делать, если нечем платить кредит?

Cтараясь выправить свое нестабильное финансовое положение, человек берет новый кредит, чтобы погасить уже существующий. При этом, к сожалению, одобряют новые заявки либо на , либо на , где проценты совершенно невыгодные.Затем необдуманно соглашается на «выгодную» кредитную сделку, желая покрыть свои задолженности перед другими кредиторами… В итоге остается везде должным и совершенно неплатежеспособным.Нужно осознать, что просто так долг не исчезнет и банк о вас не забудет, а потому нужно внимательно ознакомиться с советами из форумов и видео-инструкций из Ютуба и начинать действовать.Когда люди попадают в подобные ситуации, именующиеся в народе «долговой ямой», не каждый знает, что из такого положения есть вполне законный выход.

19nalog.ru

Что будет, если не платить микрозаймы?

При оформлении займа в микрофинансовой организации гражданин берет на себя обязательство в установленные сроки погасить задолженность вместе с набежавшими процентами. Если заемщик не исполняет своих обязательств, то МФО начинает процесс взыскания. Дело может обернуться взаимодействием с коллекторами и судебным разбирательством. Процесс взыскания мало отличается от того, что характерен для банковских кредитов.

Можно ли не платить микрозайм, оформленный онлайн

При оформлении микрозайма онлайн клиент не подписывает бумажную версию кредитного договора, но он соглашается с электронной офертой. Это действие равносильно подписанию стандартного договора, поэтому и ответственность будет точно такой же. Соглашение с электронной офертой имеет полную юридическую силу, на ее основании МФО может начать процесс взыскания и обратиться в суд.

Что будет, если вы набрали микрозаймов, которые не можете оплачивать

Как только заемщик совершает просрочку, кредитная организация уже на следующий день начинает начислять пени. Вся работа МФО подчиняется Центральному Банку. Он оберегает заемщиков от произвола компаний, которые выдают микрозаймы.

Существуют законные ограничения по применению штрафных санкций к проблемным должникам:

- Пени не могут превышать 20% годовых, то есть это примерно 0,055% за каждый день просрочки. Но при этом продолжается начисление процентов, которые указаны в кредитном договоре.

- За счет штрафных санкций долг не может увеличиться более чем в 4 раза. То есть если вы взяли в долг 5000 рублей, то к возврату МФО не может требовать более 20000 рублей.

Все микрофинансовые организации, которые входят в реестр МФО, опубликованный на сайте Центрального Банка, эти нормы соблюдают. Поэтому, если вы набрали кучу займов, вы можете без проблем самостоятельно посчитать максимальные суммарные требования всех кредиторов, которые могут быть к вам предъявлены. На прощение долгов рассчитывать не стоит.

Что делать, если нечем платить микрозаймы

Все кредитные организации готовы идти на диалог с должниками, поэтому в первую очередь вам необходимо обратиться в МФО и поинтересоваться, как выйти из этой ситуации. В крупных компаниях есть специальные отделы, которые занимаются проблемными займами, обычно у них уже есть готовые сценарии действий.

Но прежде чем бить тревогу, узнайте, не предлагает ли ваша микрофинансовая организация услугу пролонгации. Это сдвиг сроков возврата оформленного микрокредита не небольшой промежуток времени, например, до нескольких недель. За это время можно решить свои финансовые проблемы и наладить график выплаты долга. Пролонгацию можно применять многократно, но она будет не бесплатной.

Чтобы подключить продление срока возврата, клиенту нужно заплатить проценты, которые уже набежали. Также некоторые компании могут брать дополнительную плату за пролонгацию. Но это в любом случае лучше, чем совершение просрочки. Если ваши финансовые трудности временные, есть смысл воспользоваться этой услугой. Так вы избежите штрафов и порчи кредитной истории.

Если услуги пролонгации в МФО нет, звоните на телефон ее горячей линии и узнавайте, есть ли в компании программы помощи должникам, которые оказались в сложной ситуации. Вам могут чем-то помочь, но могут и отказать. В любом случае обратиться к кредитору стоит.

Что будет если, не платить микрозайм вообще

Процесс взыскания просроченного долга может затянуться. С первого дня просрочки с должником начинает взаимодействовать служба взыскания МФО. Она может действовать довольно жестко. Если гражданин продолжает уклоняться от выплат, дело передается коллекторскому агентству. Порой микрофинансовые организации не передают дела на взыскание сторонним компаниям, они просто имеют в своем штате сотрудников, которые занимаются этим вопросом.

Первоначальный процесс взыскания по долгам в отношении банков и МФО существенно различается. Банки стандартно сотрудничают с легальными коллекторскими агентствами, которые в процессе взаимодействия с должником применяют законные методы. Но если вы - заемщик МФО, стоит готовиться к сильному давлению. В СМИ постоянно фигурирует информация о зверствах черных коллекторов, которые работают именно на микрофинансовые организации.

Вам нужно будет быть готовым к следующим действиям взыскателей:

- вам будут постоянно звонить, давить на вас психологически;

- звонки будут поступать вашим родственникам и друзьям;

- коллекторы могут ходить по вашим соседям, говорить о вас плохо;

- в вашем подъезде могут появиться нелицеприятные надписи;

- визиты взыскателей к вам домой;

- они могут звонить вам на работу;

- порча замков, глазков и прочее.

Все эти методы давления противоречат Закону о коллекторской деятельности, который вступил в силу с начала 2022 года. Если в отношении вас применяются такие действия, то вам необходимо обращаться в прокуратуру, полицию, Роскомнадзор (если коллекторы разглашают ваши данные, звонят всем подряд). Служба приставов - надзорный орган над всеми коллекторскими фирмами, поэтому жалобы на противозаконные действия взыскателей можно направлять и в ФССП или звонить на телефон горячей линии этой службы.

Что будет, если вы год не оплачиваете микрозайм

Если вы уклоняетесь от выплаты, и даже коллекторы в течение долгого периода времени не смогли на вас повлиять, то рано или поздно микрофинансовая организация обратится в суд. Судебный орган примет сторону кредитной компании, так как именно вы являетесь стороной, нарушившей договор. Помимо присужденной к возврату суммы займа с пенями должника обяжут выплатить и судебные издержки МФО. Напомним, что в части суммы долга по микрозайму действует закон, что она не может увеличиться более чем в 4 раза относительно полученной изначально в долг суммы.

Далее исполнительный лист передается судебным приставам. Самое первое, что они сделают, - выяснят, где должник работает. Получить эту информацию не сложно, сведения есть в налоговой службе. Пристав накладывает взыскание в 50% от суммы получаемого должником дохода.

Если должник не работает официально, то пристав может арестовать его банковские счета и карты, а также организовать процедуру изъятия имущества за долги. Так как в сфере микрокредитования речь стандартно идет о небольших суммах, то изъятию подлежать только личные вещи должника по месту его проживания.

sbankami.com

Что делать если нет денег платить кредиты идут просрочки 2022

12 советов от юристов и инструкция к действию

Вы взяли кредит и рассчитывали выплатить его вовремя, но потом пришла беда. Сократили на работе, понизили зарплату или тяжело заболел член семьи — и вот подходит срок очередного платежа, а денег у вас нет. Как себя вести, если вам нечем платить по кредиту, рассказывают юристы компании «Свобода от кредитов».

Надеяться, что банк забудет про вас. Банк зарабатывает на процентах по кредитам, которые вы платите. Забыть о вас он не может — вы обеспечиваете банку прибыль. За каждый день просрочки вам начисляют неустойку, и пока вы надеетесь на забывчивость сотрудников банка, долг растёт. А в один прекрасный день вы можете обнаружить в почтовом ящике судебный приказ, по которому придётся выплатить гораздо больше, чем вы занимали: в сумму долга будут включены пени, неустойки и штрафы.

Брать новые кредиты. Вы взяли кредит под 8% годовых и не смогли его вернуть. Чтобы не допустить просрочки, оформляете новый кредит, но уже под 20% годовых. Теперь, если снова возникнут трудности с деньгами, у вас будет в два раза больше проблем и в два раза больше обязательств.

Вносить платежи частично. Допустим, ваш ежемесячный платёж — 10 000 рублей, а у вас есть только 5000. Даже если вы погасите ими часть платежа, банк всё равно начислит пеню. Вы отдаёте банку деньги, а долг только растёт: сумма штрафов съедает ваши платежи.

Прятаться от банка. Если вы уходите от объяснений, банк переуступит ваш долг коллекторам, скрыться от которых гораздо сложнее: они будут терроризировать не только вас, но и вашу семью, работодателя и даже соседей.

Лучше связаться с банком самостоятельно и объяснить ситуацию. Скорее всего, банк потребует документы, подтверждающие ваше тяжёлое материальное положение: например, трудовую книжку с отметкой о сокращении или чек на дорогостоящую операцию. Мы попросили юристов компании «Свобода от кредитов» рассказать, какие варианты выхода из ситуации может предложить вам банк.

Кредитные каникулы. Если у вас временные трудности с деньгами и вы уверены, что вскоре сможете вернуться к обычному графику платежей, банк может предложить кредитные каникулы. Обычно это 1-3 месяца, в течение которых вы можете не платить по кредиту. Однако после перерыва ежемесячный платёж неминуемо увеличится.

Реструктуризация. При реструктуризации банк пересматривает график выплат по кредиту таким образом, чтобы ежемесячный платёж был посильным для вас. Вам будет легче платить, но срок кредитования и общая стоимость кредита вырастут.

Рефинансирование. Рефинансирование — это по сути новый кредит, но под меньший процент, чем старый. Однако при рефинансировании вам не выдадут деньги на руки: вся сумма отправится на погашение первоначального кредита. При этом общая сумма и срок выплат существенно увеличатся.

Что делать, если банк не идёт навстречу

Если денег нет и не предвидится, а банк отказывается входить в положение, вы можете объявить себя банкротом. По итогам банкротства долги списываются или назначается реструктуризация в судебном порядке — более мягкая и выгодная для вас, чем реструктуризация через банк.

Но процедура банкротства довольно сложна для неподготовленного человека. Для начала вам нужно будет собрать множество документов, часть из которых имеют ограниченный срок действия. Только после этого суд рассмотрит ваше заявление.

Суд назначит финансового управляющего, который проверит все ваши сделки и денежные операции за последние пять лет. Он может оспорить сделку, если посчитает её подозрительной, или обвинить вас в преднамеренном банкротстве.

Чтобы не утонуть в справках и бумагах, обратитесь к юристу, который поможет оформить банкротство.

Как выбрать юридическую компанию

Помощь в оформлении банкротства стала настолько популярной услугой, что на рынке появилось много недобросовестных компаний. Они обещают результат, но на деле выкачивают из должника последние деньги. Мы подготовили список простых правил, которые помогут отличить профессионалов от вымогателей.

Читайте отзывы. Наберите название компании или фамилию частного юриста в Яндексе или Google и почитайте отзывы предыдущих клиентов. Придя в офис, попросите показать копии судебных решений по выигранным делам о банкротстве. Не доверяйте юристам, которые не могут доказать свой опыт.

Работайте по договору. В договоре должен быть указан список услуг, график платежей и ответственность сторон. Без договора вам никто ничего не должен — любой юрист это понимает. Если вам предлагают скидку за работу без договора, не соглашайтесь и ищите другую компанию.

Требуйте чек. Заранее уточните, что организация выдаёт в качестве подтверждения оплаты: банковскую квитанцию, кассовый чек или бланк строгой отчётности. Без подтверждающего документа вы никак не докажете, что заплатили мошенникам деньги.

Читайте отчёты. Узнайте, в каком виде компания отчитывается о работе над вашим делом. Каждый месяц вы должны получать акт о проделанных работах. Если вы видите, что за целый месяц юристы ничего не сделали — не подписывайте акт.

«Свобода от кредитов»* — это федеральная юридическая компания, которая помогла десяткам тысяч людей по всей стране начать новую жизнь без долгов. Приходите на бесплатную консультацию, и мы расскажем, как расстаться с долгами навсегда.

Наш адрес: г. Орск, ул. Краматорская 35, офис 207.

*юридические услуги предоставлены ООО «Кредитный советник» ОГРН 1135476031393

Солдатам выдавалось годовое жалованье в 11 рублей

9 тонн груш раздавлены на свалке ТБО

Столько зверей к нам ещё не завозили!

На дороге столкнулись автобус и 3 автомобиля

Назван топ-3 лучших районов области

Орчане давно ждали подобных постановок

www.krepkoeradi.ru

Просрочка по кредиту: что делать?

Если вы читаете эту статью, значит, вы уже пропустили очередной платеж или подозреваете, что в самое ближайшее время не сможете выполнять обязательств по договору с банком. Ниже мы рассмотрим те ситуации, которые точно делать не стоит, и те, которые помогут вам и финансовому учреждению урегулировать возникшую проблему. Итак, что же делать, если нет денег платить кредит?

Самый глупый ответ на вопрос «что будет, если не платить кредит» - ничего. У банкиров хорошая память, а если они что-то забудут, то помогут системы, отслеживающие обслуживание кредита. Пропустил клиент очередной платеж на несколько дней – на телефон приходит СМС, на почту – сообщение с просьбой немедленно погасить задолженность – пока и как правило без уплаты пеней. Просрочка выросла до недели и более – вам позвонит специалист банка и попросит внести платеж. А вот если вы просрочили второй платеж, то банк начинает заниматься вами серьезно.

Что делать категорически нельзя

Если вы просрочили кредит (допустили просрочку, не внесли очередной платеж), то не стоит прятаться и игнорировать банк. В этом случае банк автоматически вносит вас в список злостных должников и начинает применять более жесткие меры. Надеяться на какое-то снисхождение или вовсе на то, что от вас «отстанут» в большинстве случаев бессмысленно. Письма и звонки могут прекратиться – но только для того, чтобы спустя какое-то время за вас не «принялись» коллекторы. Впрочем, рассказы о «закошмаривании», горячих утюгах и крепких парнях с битами – это, конечно, последствия вопроса «не плачу кредит, что же будет?», но не совсем законные. Сейчас так банкиры и коллекторы не работают. В любом случае: как только возникла просрочка или как только вы поняли, что она возникнет, немедленно обращайтесь в банк.

Что делать, если просрочил кредит?

Изучаем договор

Отвечать на письма по e-mail бессмысленно – их рассылает почтовый робот. Пытаться отвечать электронному голосу по телефону – занятие по глупости аналогичное. Для начала внимательно изучите кредитный договор и условия по кредиту. Возможно, там есть решение (завуалированное), что делать, если нечем платить кредиты. Так, если у вас есть ипотека и рождается ребенок, то ряд банков (Сбербанк, ВТБ24) предоставляют отсрочку на несколько лет, но только в выплате основного долга. Проценты за пользование кредитными средствами вы будете платить в любом случае. А она, если кредит большой и на несколько десятков лет, будет составлять основную часть платежа. Но все лучше, чем ничего. Самое глупое, что вы можете сделать в этом случае – не сообщить о рождении ребенка в банк, посчитав, что банкиры сами все узнают. Не узнают и выставят просрочку! Бегите в банк и пишите заявление на «мораторий».

Как законно не платить кредит?

Сейчас уже редко, а еще несколько лет комиссия за открытие и ведение счета взималась сплошь и рядом. Нашли такой пункт – поздравляем, это ваш скрытый резерв. Идете в банк и пишете заявление о незаконности такой услуги. При необходимости указываете № постановления Президиума высшего арбитражного суда от 2 марта 2010 года №7171-09, которое и определило незаконность такой комиссии. Просите те деньги, которые вы заплатили за открытие и ведение счета, зачислить в качестве платежей за кредит. Это даст вам отсрочку на какое-то время, а там, глядишь, и ситуация выправится.

Все дороги – к проблемщикам

Проблемщик – специалист по работе с просроченной задолженностью. Этот милый человек начинает заниматься вами, как только вы пропустили очередной платеж. Но вы можете опередить его и обратиться первым. Это ваше право и ваша обязанность. Приходите к этим ребятам и говорите что-то типа: нечем платить за кредит, что делать? Дальше начинается поиск решений.

К счастью, с банком можно договориться. Банк не использует методы возврата долгов, как в фильме «Карты, деньги, два ствола», где за день просрочки этим славным ребятам собирались отрубать по пальцу в день.

К счастью, с банком можно договориться. Банк не использует методы возврата долгов, как в фильме «Карты, деньги, два ствола», где за день просрочки этим славным ребятам собирались отрубать по пальцу в день.

Если просрочка возникла по объективным причинам, есть абсолютно все шансы договориться с банком. Объективная причина – сокращение, задержка в выплате зарплаты, болезнь, рождение детей, пожар и т.д. Главное, чтобы вы могли эту «объективность» объективно подтвердить документом. В этом случае вы согласуете с банком максимально безболезненное для обеих сторон решение: полная отсрочка погашения основного долга, частичная отсрочка погашения основного долга, реструктуризация кредита (по сути, перекредитование).

Не нужно думать, что банк заинтересован в том, чтобы вас полностью разорить. Да, главное желание любого банка – вернуть ставший проблемным долг. Но специалисты банка отлично понимают, что в дилемме «обед для детей или платеж по кредиту» вы обязательно выберете первое. Забрать у вас квартиру – но ее нужно потом продавать, а это дополнительное время и издержки, которые банку не нужны. Поэтому поиск решений будет с обеих сторон.

Испортится ли кредитная история?

Испортится ли кредитная история, если я просрочу кредит? Здесь почти все зависит от действий заемщика, а не банка, как принято думать.

Прежде всего потому, что в жизни может быть всякое: ну забыл человек заплатить, напомним - заплатит. А потому из-за пары-тройки дней просрочки информация в кредитную историю с большой долей вероятности не будет занесена. Иначе как такому клиенту дать кредит второй раз? Срок такой «поблажки» у каждого банка свой, но специалисты чаще всего называют неделю-две, в течение которой негативная информация останется только в банке. Дальше – хуже.Но даже если негативная информация в кредитную историю занесена, отчаиваться не нужно. К примеру, у вас есть объективная причина, о которой мы говорили выше. Обращаетесь в банк и пишете заявление на внесение изменений в кредитную историю, так как вы физически не могли внести платеж и сообщили об этом в банк. В большинстве случаев вам идут навстречу и исправляют кредитную историю.

Что делать, если банк выставил огромную неустойку

На долг в 50 тысяч банк «выкатывает» вам неустойку в размере 200-300 тысяч рублей. Платить? Если есть деньги и желание, то платите. Если таких возможностей нет, нужно судиться. Поможет опять же закон. Статья №333 Гражданского кодекса гласит, что в случае явной несоразмерности неустойки и суммы кредита, по которому она выставлена, суд может в разы уменьшить неустойку до логичного уровня. Допустим, до 10-20 тысяч, если вы не платили давно. В ряде случаев можно и вовсе заплатить только основной долг и проценты по нему.

Итак:

-

действовать нужно до того, как возникла задолженность по кредиту

-

банк не заинтересован в том, чтобы вас разорить. Он хочет вернуть просроченный кредит и будет искать компромисс с вами

-

кредитную историю можно исправлять

prostofinovo.ru

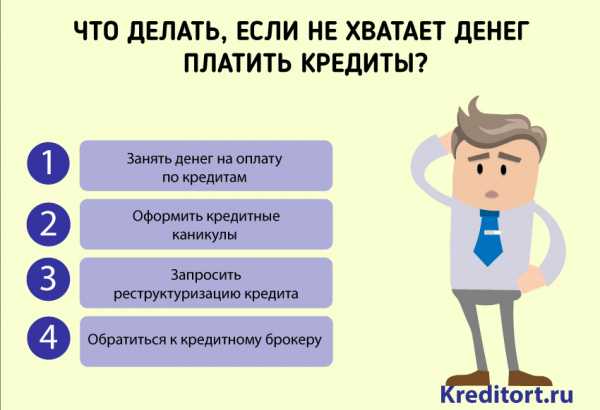

Что делать, если не хватает денег платить кредит и есть просрочки?

В 2022 году взять кредит просто и не все заемщики могут здраво оценить свои финансовые возможности и через время сталкиваются трудностями оплаты очередного платежа. Рассмотрим, как погасить кредит, если нет денег и есть просрочки.

Что делать, если нечем платить кредит — 4 совета

Что делать, если нечем платить кредит — 4 советаЧто делать, если нет денег платить кредит

Сначала необходимо разобраться с тем, что привело заемщика к просрочкам и определить сложность проблемы. Что делать, если не хватает денег платить кредиты?

Занять денег на оплату по кредитам

Если был пропущен один платеж, то все же нужно отнестись к этому серьезно. Оплатите платеж и штраф как можно скорее, если денег нет, то займите у других физических лиц. Чем дольше будет длиться невыплата, тем больше будет начислено штрафных санкций. После каждой просрочки будут начислены неустойки, пени и штрафы, которые увеличат сумму долга.

Отсрочка платежей

Если причиной просрочки стала потеря работы, то разрешить дело поможет обращение в банк с объяснением, почему нет денег платить кредит. Таким образом, Вы дадите понять, что не пытаетесь скрыться от выплаты долга и по-прежнему законопослушный гражданин, а не мошенник. Помните: банку нужно получить свои деньги назад и желательно от Вас, потому что это выгоднее, чем продавать долг коллекторам или получать назад имуществом.

После того как банк будет осведомлен о причине просрочки, он может пойти навстречу и предоставить услугу отсрочки платежей на несколько месяцев – кредитные каникулы. Есть возможность отмены процентов за этот период. Но это не обязанность банка, и отказ возможен и законен. Для того чтобы получить отсрочку, предоставьте кредитору доказательство о том, что деньги погасить кредит появятся в ближайшее время. Также, предоставьте подтверждение потери дохода: копию трудовой книжки, если работа была официальной, справку о потере трудоспособности, выписку из больницы и прочее.

Реструктуризация или рефинансирование

Если денег нет и доход уменьшился, то будет разумным запросить изменения условий договора. Кредитор может предложить реструктуризацию задолженности, чтобы уменьшить бремя выплат. Сумма долга не уменьшится, но будет возможность его погашения по более лояльным условиям.

Когда нет возможности сделать реструктуризацию на помощь приходит рефинансирование. Для этого обратитесь в другой банк, который предлагает программу кредитования на меньшую ставку и ежемесячный платеж.

Рефинансирование — это не новый кредит в другом банке, а старый кредит на новых условиях. То есть обращаясь в другую банковскую организацию необходимо предоставить старый кредитный договор. При одобрении банк выдает средства на погашение текущего кредита. Программы рефинансирования в УБРиР и Росбанке:

На срок

60месяцев

Максимальная сумма

до 1 000 000 руб

Ставка

от 13% годовых

На срок

до 84 месяцев

Максимальная сумма

до 3 000 000 руб

Ставка

от 12% годовых

Как погасить кредит, если нет денег и большие просрочки

Когда на руках имеется несколько кредитов с просрочками или не выплачивается ипотека, то дело плохо. Для начала определите какую сумму при сложившихся обстоятельствах сможете ежемесячно выплачивать. В обоих случаях необходимо искать способ произвести реструктуризацию задолженности. Если самостоятельно найти другого кредитора сложно, то можно обратиться к кредитному брокеру, который с учетом индивидуальных обстоятельств подберет нужный банк.

Кредитные брокеры точно определят обстановку на банковском рынке и найдут подходящее кредитное учреждение, рефинансирующее определенные виды кредитов – автокредиты, карты, ипотеки и прочее.

При благоприятном исходе можно объединить несколько кредитов в один с меньшим ежемесячным платежом и более длительным сроком.

Невыплаты ипотечного кредита серьёзнее и действовать нужно быстрее. Если получить реструктуризацию или рефинансирование в другом банке не выходит, то придётся продавать залоговое имущество самостоятельно. Нужно прежде уведомить об этом банк.

Продажей имущества выгоднее заниматься самостоятельно, так как банк может реализовать имущество по заниженной цене, учитывая только сумму задолженности.

Что нельзя делать, если есть просрочки

- Умалчивать о потере трудоспособности. Как только это произошло сразу нужно обратиться в банк и описать ситуацию, тогда и Вам пойдут навстречу.

- Исчезать из виду, меняя место жительства, номер телефона и так далее. Когда должник скрывается, банк запишет его в список мошенников.

Через две недели просрочки банк начнет звонить и напоминать о невыполненном обязательстве. Если уже прошло более месяца или контактные телефоны недоступны, то договор передается в отдел взыскания банка-кредитора или коллекторское агентство. После этого начнут беспокоить контактных лиц, указанных в договоре, родственников и друзей. Письма о досудебном урегулировании будут приходить минимум раз в неделю.

Даже если просто скрыться в неизвестном направлении, это не освободит от обязанности выплатить долг. Когда он увеличится максимально, банк подаст в суд. При уклонении заемщика от выплат суд будет на стороне кредитора, так как его обязательства были исполнены.

В соответствии с ГК РФ кредитный договор может быть продан по договору цессии третьему лицу: коллекторам, другому банку или финансовой организации.

Взыскание долга через суд происходит двумя способами:

- подачей заявления мировому судье для вынесения судебного приказа по факту наличия невыполненного обязательства по договору

- через судебное разбирательство в районном суде.

В первом случае дело займет около 3 дней после подачи заявления, во втором процесс растянется на месяцы.

Если в договоре был обозначен пункт о возможности взыскания по исполнительной надписи нотариуса, то кредитор будет взыскать долг через службу судебных приставов, минуя суд.

После суда, где бы должник не находился, его найдут судебные приставы. В зависимости от суммы долга арестуют счета во всех банках, карты, опишут имущество, наложат арест на движимое и недвижимое имущество. В таких обстоятельствах уже не будет возможности продать самостоятельно свою квартиру, дом или автомобиль. Они будут проданы по цене ниже рыночной с аукциона приставами в счет погашения долга.

В заключение

- если платежеспособность потеряна, сообщите банку

- предоставьте все возможные бумаги, подтверждающие, что попали в сложные жизненные обстоятельства

- когда проблема в погашении ежемесячных платежей на месяцы, постарайтесь перезанять у знакомых

- не скрывайтесь: потеря доверия кредитора приведет к применению жестких мер — продаже долга коллекторскому агентству, иску в суд, взысканию долга приставами

- в случае невозможности погашения долга, самостоятельная продажа залога в интересах заемщика

Читайте также

kreditort.ru

Что делать если нечем платить микрозаймы — Займы Онлайн

Многие жители России привыкли жить в долг. Кто-то приобретает в кредит действительно дорогие вещи, а другие занимают просто на текущие траты «до зарплаты». В последнем случае, большинство клиентов обращается в МФО. Получить заем проще, чем его выплатить. Большая закредитованность может привести к просрочкам. Что делать, если нечем платить микрозаймы?

Причины неуплат

Любой долг – необходимо погашать. Следует несколько раз обдумать свое решение и не действовать импульсивно. Вполне возможно, что без займа вполне можно обойтись.

Рассмотрим основные причины, по которым чаще всего клиенты не могут погасить долг перед МФО:

- необдуманное решение о взятие ссуды;

- закредитованность;

- непредвиденные обстоятельства;

- нежелание погашать долг.

Многие просто не могут ни поддаться соблазну быстрого займа денег. Действительно получить микрокредит очень просто, а вся процедура занимает минимум времени и часто не требует даже посещения офиса компании. Но надо исходить из своих реальных возможностей. Долг в любой компании придется гасить рано или поздно.

Очень важно перед оформлением микрозайма обязательно ознакомиться с условиями, в которых будут указаны проценты и способ оплаты долга. Пример условий можно скачать здесь. Нелишним будет заглянуть и в правила выдачи, их образец доступен для загрузки по этой ссылке.

Другая частая причина невыплат займов – большая закредитованность. Клиент оформляет микрозайм для внесения очередного платежа по кредиту, а через месяц оказывается неспособен вовремя погасить долг уже в двух организациях. И все повторяется вновь. Очередной кредит или микрозайм и так по кругу.

В итоге часто клиенты в один момент могут получить отказ везде, после чего обнаружить астрономическую сумму долга в кредитных учреждениях. Начинаются просрочки, которые только увеличивают задолженность.

Большинство клиентов, оформляя микрозайм, рассчитывают погасить его вовремя. Но не всегда ситуация складывается так, как хочется нам. Человека могут уволить с работы, он может заболеть или пройдет с ним другая неприятность, которая помешает выплатить долг вовремя.

Стоит отдельно выделить клиентов, которые берут деньги в долг и при этом не собираются отдавать его изначально. Это уже больше похоже на мошенничество и они рискуют подвергнуться уголовному преследованию.

Что будет, если не платить

Заемщик несет ответственность за выплату микрозайма. В случае если возникли затруднения с его погашением необходимо как можно быстрее связаться с компанией и постараться урегулировать этот вопрос. Иначе возникнет просрочка платежа и будут применены штрафные санкции.

Микрофинансовые компании изначально закладывают достаточно высокие проценты по займам с целью покрывать риски. В то же время в спокойствии должников они не оставят и будут применять все возможные меры для получения денег.

Отдельно стоит обратить внимание, что с 2022 года все микрофинансовые компании обязаны сообщать информацию о погашении займов в бюро кредитных историй. В дальнейшем получить заем будет очень сложно. Кроме того, отдельно ведется черный список клиентов и у сотрудничающих между собой компаний.

Видео: Советы

Меры к должникам

Человек, оказавшийся должником, не может рассчитывать на то, что о нем просто забудут. Компания хочет получить свои деньги обратно со всеми процентами.

Для начала ему начнут вежливо напоминать об оплате, затем ситуация развивается обычно по следующему сценарию:

- начисление штрафов;

- звонки, письма и визиты от представителей компании;

- передача для работы клиентского досье в коллекторское агентство;

- продажа долга или обращение в суд;

- принудительное взыскание задолженности.

Это были законные методы. К сожалению, далеко не все сотрудники компаний и коллекторы ведут себя корректно по отношению к клиентам. Большинство МФО стараются при этом оставаться в рамках закона, чего о коллекторах не скажешь.

Приведем список угроз и действий, которые недопустимы при попытках взыскания:

- Частые звонки. Количество звонков пока не ограничено, но уже вносятся поправки в закон и коллекторам запретят доставать клиентов беспрерывными звонками.

- Угрозы расправой. Любимая тема коллекторов пытаться угрожать клиентам, имеющим задолженности. Иногда встречаются даже попытки выполнять эти обещания, то есть применение силовых методов. В этом случае надо срочно писать заявление в полицию и добиваться привлечения виновных к уголовной и административной ответственности.

- Передача информации третьим лицам. Сюда входят звонки знакомым, работодателю или переписка в социальных сетях с контактами должника. Сумму долга и прочее разглашать коллекторы или сотрудники микрофинансовых организаций другим лицам не вправе.

- Попытки выставить себя представителями государственных органов. Очень любят это делать коллекторы. Некоторые из них даже сокращенное название организации подобрали очень похожим.

- Всегда требуйте документы у представителя и внимательно их читайте. Сотрудник какого-нибудь Общества с ограниченной ответственностью не может быть представителем государственных органов.

- Угрозы тюрьмой. Помните, что посадить человека можно только по решению суда. Все попытки запугать этим должны игнорироваться.

В последнее время часто сотрудники МФО замечены в том, что наносят надписи в подъездах или на дверях должников. Это порча чужого имущества и необходимо писать по таким фактам заявления в полицию.

Стоит обратить внимание, что штрафные санкции даже за небольшую просрочку в микрофинансовых организация большие, приведем те, которые действуют в самых полулярных МФО в следующей таблице.

| Компания | Штраф за просрочку |

| MoneyMan | 20-36,5% годовых, начисляется каждый день |

| Екапуста | Неустойка не применяется |

| МигКредит | 0,1% в день от суммы просроченного платежа |

| Домашние Деньги | 10% от суммы платежа |

| Быстроденьги | При просрочке до 99 дней — штраф 20% от общей суммы. С 100-го дня — 0,1% в день от непогашенной задолженности |

Что делать, если нечем платить по микрозаймам?

Даже у добросовестного заемщика могут возникнуть ситуации, когда он не в состоянии оплатить очередной взнос по микрозайму. В этом случае следует незамедлительно обратиться в компанию и попытаться найти выход из ситуации.

Варианты выхода из ситуации с невозможность оплаты текущего долга по микрозайму:

- продление договора;

- отсрочка платежа;

- реструктуризация займа.

Большинство компаний заранее предполагают, что часть клиентов не сможет погасить заем вовремя и предлагают им воспользоваться услугой продления договора. В этом случае необходимо погасить только проценты по займу за время фактического использования средств и подписать дополнительное соглашение о переносе даты платежа.

Отсрочку и реструктуризацию получить значительно сложнее. Для этого необходимо обратиться в компанию с просьбой пересмотреть условия договора из-за изменившихся условий. Сделать это лучше в письменной форме с приложением подтверждающих документов.

Право пойти на встречу есть у каждой микрофинансовой организации, но далеко не всегда они им пользуются. Чаще быстрее воспользоваться рефинансирование в другой фирме или банке.

Суд по микрозайму

Если заемщик долго не выплачивает долги по займу, то всего скорее МФО или другая организация, которой перейдут права рано или поздно обратиться в суд для взыскания задолженности.

В большинстве случаев суды встают на сторону микрофинансовой организации и принимают решение о выплате долга. В то же время у заемщика есть шанс по суду попытаться списать некоторые штрафные санкции.

После суда начинается процедура принудительного взыскания судебными приставами. Под арест попадают, прежде всего, счета в банке. Если заемщик по-прежнему будет уклоняться от выплат, то обратят взыскания на заработную плату и другие его доходы. В этом случае 50% от суммы будет сразу поступать в УФССП России и затем направляться на уплату долга.

Микрофинансовые компании не любят обращаться в суды. Они стараются найти взаимовыгодное решение проблемы с клиентом. Если же этого не удается сделать, то в судах обычно выступают выкупившие долг коллекторы.

Способы выплаты

Погашать заем придется в любом случае. Если компания не пошла навстречу и не предложила варианты по реструктуризации или отсрочке, устраивающие заемщика, то ему необходимо как можно быстрее найти средства для погашения займа.

Сделать это можно несколькими способами:

- обратиться за помощью к родственникам и знакомым;

- воспользоваться рефинансированием займа в другой МФО;

- перекредитоваться в другом МФО или банке.

Родственники и знакомые иногда могут помочь с погашением текущих платежей по займам. Иметь долг перед близким человеком не всегда удобно, но часто это является почти единственным выходом из просрочек без больших дополнительных расходов.

Рефинансирование и перекредитование в варианте с займами почти одно и то же. В первом случае деньги сразу же направляются на выплату долга прошлому кредитору, а во втором заемщик получает средства наличными и сам оплачивает предыдущий заем.

Далеко не все компании предлагают рефинансирование микрозаймов. Многие участники рынка готовы просто выдать еще один заем при наличии задолженности в других МФО. Единственная фирма, которая официально заявляет об оказании услуг рефинансирования, Русмикрофинанс.

Приведем таблицу с самыми выгодными условиями для перекредитования и рефинансирования.

| Компания | Сроки | Ставка, в день | Суммы, рублей |

| VIVA | До 1 года | 0,54-2% | 1000-80000 |

| Русмикрофинанс | 2-60 мес | 0,2-0,9% | 30000-300000 (до 1 миллиона в некоторых случаях) |

| Домашние деньги | 182-455 дня | 0,54-0,68% | 10000-50000 |

| Мани Мен | 5-126 | 0,59-1,45% | 1500-50000 |

Сроки

Перекредитоваться или рефинансировать кредит можно на разные сроки. Обычно они составляют от 5-7 дней до 1 года. Если приложить немного усилий, то можно найти компании или банки, где рефинансирование доступно на периоды до 5 лет.

Если рассматривать рефинансирование через банковский кредит, то рассчитывать на него стоит только заемщикам с хорошей кредитной историей, которые еще не успели довести ситуацию до просрочки. В банках гораздо больше внимания уделяют требованиям к клиенту и анализу его платежеспособности, зато и проценты будут значительно ниже.

Таблица. Сроки, на которые можно оформить заем или кредит для погашения предыдущего микрозайма в самых популярных банках и МФО.

| Компания | Срок |

| VIVA | До 1 года |

| Русмикрофинанс | 2-60 мес |

| Домашние деньги | 182-455 дня |

| Мани Мен | 5-126 |

| ВТБ 24 | 6-60 мес |

| Сбербанк | 3-60 мес |

| Ренессанс Кредит | 24, 36, 48, 60 мес. |

Минусы

Главный минус перекредитования и рефинансирования в том, что клиент на самом деле в большинстве случаев переплатит значительно больше. Ежемесячный взнос при этом будет гораздо меньше, но за счет длительности ссуды кредитная организация выигрывает гораздо больше.

Все о микрозаймах МФО Маяк. Читать статью, Маяк микрозаймы.Ферратум микрозаймы. Подробности здесь.

Микрозайм онлайн на банковскую карту. Находится по ссылке.

Дополнительно стоит отметить, что при наличии просрочек получить новый микрозайм с каждым разом все сложнее. Кроме того, клиент может оказаться в ситуации, когда для погашения текущей задолженности берутся все новые микрокредиты и сумма долга очень быстро растет.

При сложностях с выплатами займа надо постараться в первую очередь постараться договориться с текущим кредитором и только если это не получилось, то обращаться в другие компании для рефинансирования или нового займа.

zaimgid.ru

Нечем платить кредит – что делать? – МикроБанки.Ру

Как попросить банк о реструктуризации кредита

- Обратитесь в банк с заявлением, в котором попросите предоставить каникулы (отсрочку) или увеличить срок кредитования.

- Укажите условия, которые были бы для вас комфортными – скорее всего, банк с ними согласится.

- Постарайтесь приложить копию документа, подтверждающего необходимость реструктуризации долга. Это может быть запись в трудовой книжке о том, что вас уволили, копия справки из медицинского учреждения, справка 2-НДФЛ или даже путевка в отпуск.

- Обязательно укажите, что просите банк уведомить вас о принятом решении в течение какого-то определенного срока. Срок этот в законе не прописан – банк вообще не обязан отвечать на такие заявления. Но мы рекомендуем указать 10 или 14 дней. По крайней мере, не получив ответа, вы будете знать, что вам отказали в реструктуризации долга.

Как доставить заявление на реструктуризацию кредита в банк

- Самый простой способ – принести заявление в банк лично. Распечатайте его в двух экземплярах и передайте через любого сотрудника банка. Попросите его сделать на каждом экземпляре отметку о том, что бумаги приняты и указать входящий номер. Один экземляр заявления останется в банке, второй – у вас.

- Если банк уже изрядно достал вас звонками коллекторов, грозными сообщениями и разными другими способами – отправьте завление по почте. Сделать это нужно заказным письмом. К копии заявления обязательно приложите бланк уведомления о вручении и копию описи вложения.

Как происходит реструктуризация долга

Нужно будет явиться в банк для обсуждения условий реструктуризации. Бояться нечего – вы клиент банка, и вам хотят помочь. И хотя некоторые менеджеры смотрят на тех, кто обращается за реструктуризацией сквозь зубы, отнеситесь к этому, как к пережитку совкового сервиса. Вы ничего плохого не сделали – это довольно обычная процедура, такая, как снятие наличных или открытие карты. Вы немного ломаете условные планы банка, но платите за это неустойку – иногда довольно высокую.

Если вас устроят условия, на которые согласен банк – подписывайте допсоглашение. Новый режим действует с момента подписания документа, если в самом документе не указано иное. Если какие-то хвосты уже накопились – убедитесь, что режим их погашения тоже прописан на бумаге, но будет лучше, если вы обратитесь в банк еще до появления просрочки.

Если же предложенные банком условия не устраивают вас – уточните, если ли возможность рефинансирования долга (см.ниже). Если и её нет, пишите заявление о том, что вообще не можете выплачивать кредит. В этом случае разбираться предстоит в суде, но этого бояться не стоит.

Может ли банк отказать в реструктуризации кредита

Банк может отказать в реструктуризации кредита – закона, обязывающего его идти вам навстречу не существует. Но банкиры зарабатывают деньги и, как правило, идти клиенту навстречу им выгодно. Часто отказывают клиентам с плохой кредитной историей. Это странная логика – нагружать того, кто уже должен денег новыми долгами, но по нашей статистике «плохим заемщикам» отказывают в реструктуризации примерно вдвое чаще, чем хорошим.

Самое забавное, что после передачи кредита в службу взыскания, банковские коллекторы сами предлагают то же решение. Разницы для банка в итоге нет, а у клиента – портится кредитная история. Это тоже происходит «от большого ума». Ни одному кредитору никогда не выгодно портить репутацию должнику – ему из-за этого точно будет сложнее отдать долг. Банк, который так делает, ведет себя как маленький, хотя гораздо чаще – это довольно крупный банк.

Повторимся, если банк (или МФО) отказывает в реструктуризации кредита (или займа) и нет возможностей для рефинансирования – пишите заявление о невозможности исполнять свои обязательства и ждите повестки в суд.

Рефинансирование кредита или займа

Суть рефинансирования очень проста – нужно получить новый кредит или займ, чтобы погасить им прежний долг. При этом весь смысл в том, чтобы новое заимствование было более выгодным, чем старое. Как правило, при рефинансровании кредитов и займов клиенты заинтересованы в снижении ежемесячного платежа. Вариантов здесь несколько:

- Взять кредит на меньшую сумму, чем был, а разницу – закрыть единоразово своими деньгами.

- Взять кредит с большим сроком, за счет чего сократится ежемесячный платеж.

- Взять кредит с меньшим процентом.

- Взять кредит с дифференцированными платежами вместо кредита с аннуитетными.

- Взять кредит в новом банке, чтобы прекратить отношения со старым. Так делают, когда наседают банковские коллекторы. Иногда это действительно имеет смысл, так как нервные клетки, как известно, восстанавливаются крайне медленно.

В каждом из этих случаев результат будет разным, и каждый заемщик должен сам определить, какие цели он ставит перед рефинансированием. В контексте этой статьи, наша цель – сократить ежемесячный платеж. Значит, в приоритете у нас первые четыре пункта списка.

Можно просто взять другой кредит, а можно воспользоваться специальной программой рефинансирования. Такие есть во многих банках. Таким образом они перетягивают заемщиков у конкурента. Особенно активно банки предлагают рефинансирование ипотеки. Это выгодно, если удаётся сократить процентную ставку не менее, чем на два процента.

Если вы обращаетесь за рефинансированием, как за отдельной услугой – нужно будет предоставить документы о том долге, который вы будете рефинансировать. Если кредитная история хорошая и выплаты по займу производились вовремя – проблем с рефинансированием не будет.

Иногда можно получить рефинансирование даже в том же банке, где у вас взят кредит, но это редкий случай. Разумеется, банку не хочется ухудшать условия займа.

Если банк предлагает рефинансировать собственный кредит – не спешите соглашаться. Внимательно читайте оба договора. Задача банка – заработать деньги, и довольно сомнительно, что банкиры внезапно решили заработать на вас поменьше денег. Скорее всего, в худшую сторону изменятся условия кредита – варианты досрочного погашения, штрафные санкции или ещё что-то.

Когда выгодно рефинансирование

Очень хороший и грамотный вопрос. Всё зависит от того, какие цели вы перед собой ставите. Составляйте для каждого займа небольшой «бизнес-план» – он поможет понять, выгодно делать что-то или нет. Иногда выгодно заплатить в итоге больше, но сократить ежемесячный платеж. Иногда – платить чуть больше, но быстрее отделаться от кредита. А в некоторых случаях – даже переплатить значительно, но избавиться от назойливого кредитора. Каждый случай индивидуален. Если не можете разобраться – пишите на [email protected], мы поможем вам найти адекватное решение для любой ситуации.

В общем случае, рефинансирование наиболее выгодно в самом начале кредита, когда большая часть его тела еще не погашена. Первые аннуитетные платежи обычно идут в счет погашения процентов, так что довольно странной выглядит идея выплатить проценты по одному кредиту, а потом влезть в новый.

Почти всегда наиболее выгодным вариантом является рефинансирование кредита в Сбербанке. Если у вас не получается получить там кредит, читайте наш материал «Почему Сбербанк отказывает в кредите». Возможно, проблема не так глобальна, как кажется.

Нечем платить кредит в принципе (денег нет и не будет)

Бывает и такое – вы понимаете, что больше вообще не сможете отдавать кредит. Ни сейчас, ни потом. Тут ни рефинансирование, ни реструктуризация не помогут – точно придётся идти в суд. Повторимся – варианта, в котором банк простит вам тело кредита не существует, то, что вы получили от банка в любом случае придется вернуть.

Суд с банком

Так как вы действительно брали деньги и должны банку, суд с банком вы точно проиграете – с любыми документами, с любым адвокатом. В этом нет ничего плохого, это совершенно нормально. При этом суд – на вашей стороне, в суде можно значительно снизить неустойки, которые вы будете должны выплатить – штрафы, пени, проценты.

Банки не любят суды – им невыгодно с вами судиться, так как после решения суда банк сможет рассчитывать лишь на возврат тела кредита, причём не сразу, а в течение какого-то согласованного с вами срока

Вообще, банки обращаются в суды только потому, что других способов взыскания хотя бы своих денег у них нет. Если банк понимает, что может действовать угрозами, уговорами, «письмами счастья», через коллекторов или еще как-то – он никогда не обратится в суд сам. В нашей практики были даже суды, в которых заемщики требовали, чтобы банк обратился в суд. Ничего удивительного в этом нет.

Нужно ли отдавать банку хотя бы сколько-то

Многие заемщики ежемесячно отправляют в банк «хотя бы какие-то деньги» – хотя бы по 500 рублей. Делать это нет никакого смысла. Причин – две:

- Такие платежи не влияют на сумму долга – вы просто отдаете эти деньги банку, а задолженность продолжает расти. Вы можете таким образом выплатить всю сумму долга, и останетесь должны. При этом суд еще и поддержит банк, ведь ВСЁ ЭТО ВРЕМЯ ВЫ ГАСИЛИ ПРОЦЕНТЫ И ШТРАФЫ.

- Мелкие платежи банк может попытаться выдать за попытку уклониться от выплат. Лучше сообщить банку о невозможности выплачивать кредит, и платить деньги по решению суда.

При любом взаимодействии с банком, в разговорах по телефону, письмах и личных беседах, регулярно говорите и подчеркивайте, что не уклоняетесь от платежей и не отрицаете долга – просто в силу определенных обстоятельств денег у вас нет. Так банк не сможет требовать привлечь вас к уголовной ответственности за мошенничество.

В одной из следующих статей мы расскажем о том, как вести себя в суде и что делать после него. Это очень важные аспекты, о которых почему-то часто забывают рассказывать на сайтах, посвященных кредитам и микрозаймам.

Живите богато.

microbanki.ru