Что будет если не выплачивать кредит: Кредит есть, а денег нет. Что делать?

Что делать, если пенсионеру нечем платить кредит – разбираемся с ЭОС

Бывают такие ситуации, когда человеку старшего возраста тоже требуется кредит. Но по тем или иным причинам погасить его может быть затруднительно. Что делать пенсионеру, если нечем платить за кредит? Как пожилому человеку справиться с ситуацией и куда обратиться за помощью?

Содержание статьи

Чем грозит неуплата по кредиту

Если человек поддался панике и перестал выплачивать увеличивающиеся суммы, банк может воспользоваться своим правом принимать меры: передать дело в суд или продать задолженность коллекторскому агентству. Суд может учесть непростую ситуацию и назначить щадящие условия погашения кредита, например, возможность рассрочки и отсрочки исполнения судебного решения. Стоит помнить, что об изменении условий по кредиту можно самостоятельно договориться с банком и не доводить дело до суда. Так как в последнем случае к сумме задолженности добавятся еще и судебные расходы. Кроме того, каждого пенсионера в этом случае, естественно, волнует вопрос: могут ли судебные приставы забирать за долги пенсию? Да, могут. В таком случае после суда судебное решение поступит приставам, которые вправе наложить арест на пенсию в размере 50 % и могут организовать процесс изъятия имущества. Поэтому не стоит дожидаться радикальных мер от банка. Не накапливайте просроченные обязательства. Как только Вы понимаете, что больше не можете справляться с платежами по кредиту, постарайтесь найти компромиссное решение с банком. А в случае передачи задолженности коллекторскому агентству — не отказывайтесь от профессиональной помощи его специалистов.

В таком случае после суда судебное решение поступит приставам, которые вправе наложить арест на пенсию в размере 50 % и могут организовать процесс изъятия имущества. Поэтому не стоит дожидаться радикальных мер от банка. Не накапливайте просроченные обязательства. Как только Вы понимаете, что больше не можете справляться с платежами по кредиту, постарайтесь найти компромиссное решение с банком. А в случае передачи задолженности коллекторскому агентству — не отказывайтесь от профессиональной помощи его специалистов.

Обратитесь в банк

При возникновении финансовых трудностей сразу напишите заявление о том, что не имеете возможности выплачивать кредит, но не отказываетесь от своих обязательств. Возможно, кредитор пойдет навстречу. Ведь в банках есть различные программы, направленные на помощь заемщикам со сложной финансовой ситуацией. Например, банк может предложить реструктуризацию: график погашения будет изменен таким образом, чтобы выплата стала посильной для заемщика пенсионного возраста. Срок кредита, конечно, увеличится, зато уменьшится сумма ежемесячного платежа.

Читайте также: Долги перед банками по кредитам

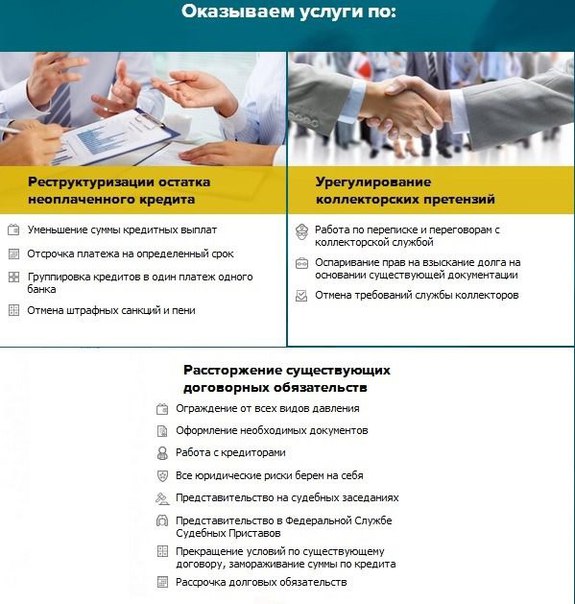

Сотрудничайте с коллекторским агентством

Если банк не пошел навстречу заемщику и передал финансовые обязательства коллекторам, не стоит пугаться и отчаиваться. Добросовестные коллекторские агентства, к которым переходит Ваш кредит, также заинтересованы в том, чтобы Вы успешно освободились от обязательств, и готовы пойти Вам навстречу. Сотрудничество с компанией EOS — это отличная возможность для многих людей, имеющих проблемы с задолженностью, разобраться со своими финансовыми обязательствами. У многих пожилых людей образ коллектора ассоциируется с агрессивным выбиванием денежных средств. К компании EOS это не имеет никакого отношения. Наша основная цель — помочь клиенту выйти из сложной жизненной ситуации. Именно поэтому наши специалисты стремятся найти психологический контакт и понять позицию каждого. Часто человеку нужно просто выговориться, рассказать, что у него произошло, посоветоваться. Мы всегда стараемся выслушать и предложить тот способ решения проблемы, который будет являться оптимальным для всех заинтересованных сторон. В ЭОС действуют различные предложения, в рамках которых мы можем списать пени и штрафы, начисленные проценты или даже простить до 50 % от суммы обязательства, в зависимости от ситуации и условий погашения.

Часто человеку нужно просто выговориться, рассказать, что у него произошло, посоветоваться. Мы всегда стараемся выслушать и предложить тот способ решения проблемы, который будет являться оптимальным для всех заинтересованных сторон. В ЭОС действуют различные предложения, в рамках которых мы можем списать пени и штрафы, начисленные проценты или даже простить до 50 % от суммы обязательства, в зависимости от ситуации и условий погашения.

Отнеситесь к коллектору как к специалисту, с которым можно обсудить, как справиться с проблемой, и Вам обязательно помогут.

Не плачу кредит в Сбербанке. Что будет, какие последствия?

Уже месяц не плачу кредит в Сбербанке. Связано это не с нежеланием возвращать долги, а с физической невозможностью этого сделать. От меня ушел муж, на руках двое детей и пожилые родители, денег не хватает просто на то, чтобы нормально питаться и платить за жилье.

Скажите, что будет если я и дальше не буду платить за кредит? Какие могут быть последствия и что делать в сложившейся ситуации?

Ответ специалиста сайта:

Невыплата кредита, независимо от того, в каком банке он был взят, всегда влечёт за собой серьёзные последствия. Все стараются категорически избежать даже самой минимально допустимой задержки ежемесячного платежа, но, если всё-таки нет никакой возможности заплатить, нужно заранее узнать о том, что будет.

Все стараются категорически избежать даже самой минимально допустимой задержки ежемесячного платежа, но, если всё-таки нет никакой возможности заплатить, нужно заранее узнать о том, что будет.

Об этом, мы уже подробно рассказывали в статье — Что будет если не платить за кредит? Чем грозит невыплата кредита банку.

Данный материал позволит Вам сформировать подробное представление Вашем будущем, если Вы и в дальнейшем планируете не платить банку за взятый кредит. Если кратко, то можно отметить следующие последствия.

Что будет если не платить кредит:

- Банк будет начислять Вам штрафы и пени за каждый день просрочки. В конечном итоге эта сумма может вылиться в солидные цифры и превысить сам ежемесячный платёж.

- Ваша кредитная история будет испорчена. После того, как Вы не заплатили вовремя, банк может отправить об этом сведения в бюро кредитных историй. Это может сделать невозможным получением кредитов в будующем.

- Обращение в суд, судебное разбирательство, конфискация имущества.

И в конкретно Вашей, и в других похожих ситуациях, обычно следует действовать следующим образом, чтобы понести как можно меньшие финансовые потери:

- Идти с банком на контакт, сообщать о сложившихся проблемах и причинах по которым Вы не можете (временно или совсем) платить за полученный кредит. Возможно, что существуют мирные пути решения в виде кредитных каникул, рефинансированию кредита и т.д. но для этого, порой обоим сторонам приходится идти на некоторые компромиссы.

- Изучите условия страховки по кредиту (если таковая имеется и вы не возвращали страховку по кредиту). Возможно, что Ваш случай является страховым и тогда, Ваш долг может быть покрыт страховой компаний, частично или даже полностью.

- Поищите ошибки в банковском договоре. Не часто, но всё же случается, что банк допускает ошибки при составлении кредитного договора. Поищите их, возможно в договоре ошиблись буквой в Вашей фамилии либо неверно указали какой-то параметр. Это может быть основанием для расторжения кредитного договора, правда деньги придётся вернуть в любом случае, но проценты переплаты возможно сгорят.

Больше способов в статье — Можно ли не платить кредит законно?

Не платить кредит, заключенный онлайн, нельзя: Нацбанк указал почему

Национальный банк указывает, что оформленный онлайн договор равноценен обычному бумажному договору.

Если вы оформили кредитный договор онлайн, использовав одноразовый пароль, то такой договор равноценен обычному бумажному. По закону однотипный пароль имеет такую же юридическую силу, как и собственноручная подпись или квалифицирована электронная подпись (Закон «Об электронных доверительных услугах»). Поэтому не стоит пренебрегать своими обязательствам по кредиту, если он заключен в онлайн-формате.

У некоторых клиентов финкомпаний вызывает удивление тот факт, что в случае возникновения просрочки по кредиту, заключенному онлайн, информация о них попадает к коллекторам. Так происходят из-за того, что во время заключения договора на вебсайте вы поставили «галочку» напротив строки «подтверждаю согласие на обработку своих персональных данных, в том числе их передачу в бюро кредитных историй». Такое согласие и является основанием для финансового учреждения передавать информацию о клиенте в коллекторскую компанию, если он не выполняет свои обязательства. В итоге колллектор может звонить по телефону по указанным в анкете номерам телефона и направлять письма клиенту. К тому же информация о вас будет также доступна бюро кредитных историй. В будущем это усложнит получение вами нового кредита.

Такое согласие и является основанием для финансового учреждения передавать информацию о клиенте в коллекторскую компанию, если он не выполняет свои обязательства. В итоге колллектор может звонить по телефону по указанным в анкете номерам телефона и направлять письма клиенту. К тому же информация о вас будет также доступна бюро кредитных историй. В будущем это усложнит получение вами нового кредита.

Напоминаем, чтобы не иметь проблем уже после заключения договора, необходимо проверить банк на надежность с помощью сервиса CONTR AGENT. Сервис дает возможность узнать актуальную и достоверную информацию из государственных реестров и открытых источников.

Нацбанк рекомендует внимательно читать условия договора

Особенно, если подписываете его онлайн. Ведь подписывая договор, в том числе с помощью одноразового пароля, вы принимаете на себя обязательство выполнять его условия. Поэтому внимательно прочитайте документы, распечатайте и сохраните экземпляр договора.

В документе должны быть прописаны все условия кредита — процентная ставка, возможные комиссии и дополнительные платежи, штрафные санкции в случае просрочки выплат.

Важно!

Также обратите внимание, если вы берете кредит, который больше минимальной зарплаты (сейчас 4 723. грн), сроком больше чем на один месяц, то финкомпания должна предоставить вам не только договор, но и паспорт потребительского кредита. В таком паспорте указывается реальная годовая процентная ставка и дополнительные комиссии. Это требования Закона «О потребительском кредитовании».

Актуальные размеры прожиточного минимума и минимальной зарплаты, а также важную информацию относительно уплаты ЕСВ и других налогов можно узнать в модуле «Справочники» ИПС ЛІГА:ЗАКОН, воспользовавшись тестовым доступом

Если финансовая компания нарушила ваши права — жалуйтесь

Если финансовое учреждение не выполняет условия договора, то Нацбанк советует обратиться с жалобой на имя руководства небанковского финансового учреждения. Не получите ответ — обращайтесь к Национальному банку Украины.

Не получите ответ — обращайтесь к Национальному банку Украины.

Что будет если не платить банковский кредит

Машина не роскошь, но стоит она больших денег. Половина всех владельцев транспортных средств приобрели авто в кредит.

Однако с каждым могут произойти непредвиденные ситуации: болезнь, потеря работы, утрата сбережений, хранившихся в ненадежном банке.

Проект закона о банкротстве физических лиц, который мог бы защитить заемщика в таких случаях, встречает ожесточенное сопротивление со стороны банковских кругов, и вряд ли будет принят в обозримом будущем.

Что же будет, если не платить кредит на автомобиль?

Как действуют банки?

Сразу после непоступления очередного платежа по кредитной линии банк уведомляет заемщика извещением о просрочке погашения долга и процентов по нему. До клиента доводится информация о начислении ему штрафных санкций за каждый день просрочки.

Наряду с письменными извещениями банки звонят на контактные телефоны должника с требованием осуществить просроченный платеж по кредиту.

Если такие действия не имели успеха, у банка появляется право взыскать полный остаток невыплаченного долга с процентами вкупе с начисленными суммами штрафа и пени. С учетом того, что санкции вводятся за все дни просрочки, сумма долга достигнет колоссальных размеров. Погасить его будет очень трудно.

На этом решимость банков получить обратно свои деньги не заканчивается. Далее последует передача ими долга коллекторским агентствам, и уже их сотрудники не оставят вас в покое.

Телефонные звонки будут преследовать днем и ночью, не давая спокойно жить. У коллекторов, в отличие от кредитных учреждений, только одна забота, одно направление работы – выбить долг. Поэтому они не стесняются в использовании запрещенных методов, нарушающих элементарные нормы общения.

В ход идут оскорбления и угрозы не только в адрес самого должника, но и членов его семьи и других родственников. Кроме того, в известность будут поставлены и работодатели заемщика.

Кроме того, в известность будут поставлены и работодатели заемщика.

Заключительным этапом действия сотрудников агентства будет передача дела в суд от имени банка-кредитора.

Каковы последствия невыплаты кредита?

Несвоевременное выполнение взятых обязательств по выплате кредита либо вовсе отказ от них влечет за собой плачевные последствия для заемщика.

Начнут наступление кредитные специалисты банка, а затем и коллекторы. Покой такому заемщику будет только сниться. Хотя наверняка спать спокойно ему не дадут бесконечные SMS и звонки от служащих банковского учреждения и коллекторов.

Банк может отослать заявление о мошеннических действиях клиента в органы прокуратуры, тогда придется еще долгое время объясняться с блюстителями порядка.

Крайняя мера воздействия – передача дела в суд о взыскании имеющейся задолженности с должника. Решение суда будет однозначным: конфискация автомобиля и последующая его реализация банковским учреждением.

В случае если вырученных от продажи автомобиля средств не будет хватать на погашение долга, суд обяжет недобросовестного заемщика выплатить недостающую сумму. Кроме того, на его плечи ляжет груз оплаты судебных издержек.

Если судом будет установлен факт злоумышленного невозврата денег, заемщик может лишиться свободы на два года за мошеннические действия. При этом обязательство по выплате долга останется за ним.

Портится кредитная история. Впоследствии ни один банк не выдаст такому человеку кредит.

При наличии задолженности по исполнительному листу заемщик не сможет посетить ни одну зарубежную страну, его туда просто не выпустят.

Возможно, вы также захотите узнать о страховании ипотечного кредита.

Или почитайте в ЭТОЙ статье о договоре титульного страхования.

А тут рассказано, какие виды страхования являются обязательными в РФ: //insur/i-info/obyazatelnoe-strakhovanie.html

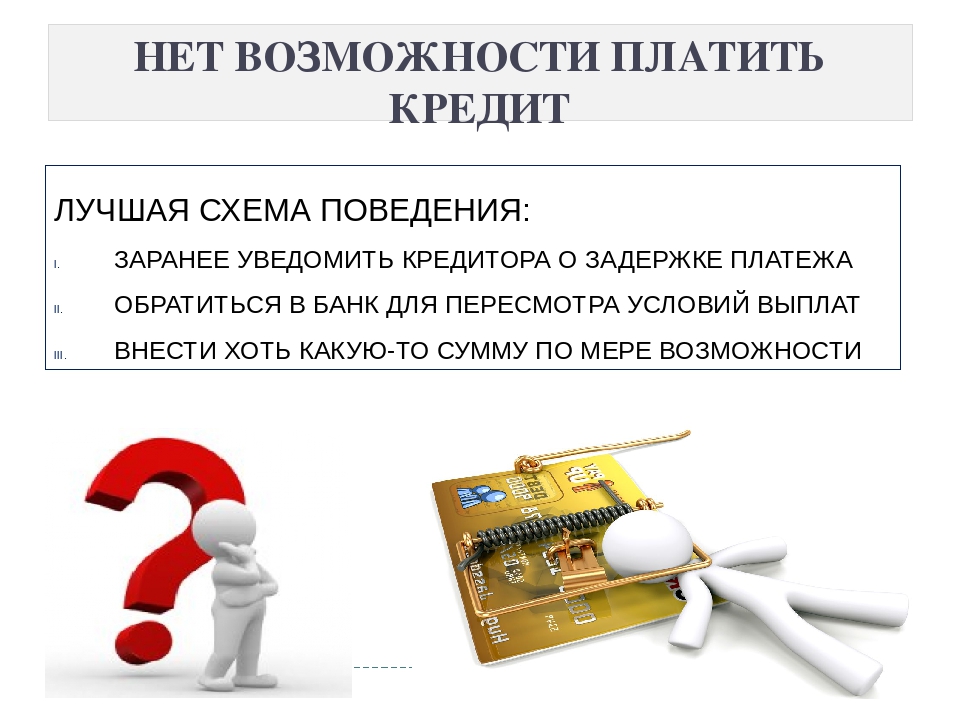

Что делать, если нечем платить по кредиту?

Существуют некоторые рекомендации, как поступать в таком случае. Предлагаются два варианта:

Предлагаются два варианта:

Сотрудничество с кредитором.

Игнорирование кредитора.

При наступлении обстоятельств, из-за которых не представляется возможным оплатить очередной платеж по кредиту, лучше всего прийти в банк и рассказать о сложившейся ситуации.

Можно заявить о временных трудностях, испытываемых вами, и заверить об обязательной оплате долга через некоторый промежуток времени.

Хорошо будет привести некоторые доказательства улучшения материального благосостояния — это может быть скорая продажа дачи, получение годовой премии или оплата за работы по трудовому договору.

В некоторых случаях банк идет на уступки и выносит решение о пересмотре процентной ставки либо об отсрочке платежей. За это время материальное положение может улучшиться, и даже появится возможность собрать сумму для погашения долга.

Иногда банки соглашаются на проведение реструктуризации долга или перевод кредита в другой банк, с более лояльными условиями кредитования.

Неплохо будет добиться перевода кредита, полученного в долларовом эквиваленте, на рублевый, если он принесет определенные выгоды.

Также можно в добровольном порядке передать купленное на средства банка авто для дальнейшей его реализации.

Обычно в банках действует программа привлечения сторонних лиц для этой цели с выплатой им определенного процента за продажу автомобиля. Часто машина продается через аукцион с объявлением ее стартовой цены.

В случае если она будет продана за небольшую стоимость и денег не хватит на оплату оставшейся суммы долга, заемщику придется позаботиться о поиске источника для выплаты оставшейся суммы задолженности. Однако если сумма продажи транспортного средства превысит остаток долга, разница будет возвращена заемщику.

Если договориться по-хорошему с банком не удалось, и он передал ваш долг коллекторам, можно попробовать найти пути достижения соглашения с ними, предложив им все возможные варианты решения проблемы.

Не платя по своим обязательствам, можно не отвечать на звонки банковских служащих, не идти на назначенные ими личные встречи, не отдавать им свою машину.

Таким же образом вести себя в ответ на аналогичные действия работников коллекторских компаний. Через некоторое время наступит затишье перед бурей, можно выиграть время и использовать его в своих целях.

Принудительно отобрать машину представляется сложным процессом, несущим для банка определенные финансовые потери. Полученная сумма от реализации авто может не покрыть всех расходов на оценку транспортного средства, на судебные издержки, и т.д.

Оставшаяся непогашенная сумма будет проблемой уже самого банка. Не всегда банки идут на то, чтобы отобрать машину у заемщика, поэтому авто возможно останется при вас.

В результате можно дождаться начала судебного процесса, вынесения решения суда, оспорить которое еще будет время.

Следует написать ходатайство о предоставлении отсрочки исполнения судебного решения в связи с тяжелыми семейными и иными обстоятельствами.

Предоставленные документы, подтверждающие данный факт, смогут выручить вас в тяжелый момент жизни и облегчить бремя непосильных выплат через пересмотр дела и установку приемлемых сроков оплаты сумм, подлежащих возмещению.

Только после этого, получив на руки исполнительный лист, в дело вступит судебный пристав. Образовавшуюся сумму задолженности нужно погасить до окончания назначенного им срока для выплаты долга, по истечении которого вас в принудительном порядке лишат автомобиля.

Для отсрочки платежа можно поговорить с приставом, ввести его в курс вашего затруднительного положения и отправить в судебную коллегию соответствующее заявление. Появится шанс за это время изыскать необходимую сумму.

Можно ли продать залоговый автомобиль, если нет возможности платить по кредиту?

Когда впереди нет просвета в материальном положении, лучше подумать о продаже взятого в кредит авто и приобретении модели машины попроще и подешевле. Можно дать объявление, обратиться с таким предложением в автосалоны или к посредникам.

Полученная разница в стоимости решит проблему несвоевременного погашения кредита, избавит от преследований кредиторов и, возможно, от угрызений совести.

Разумеется, прежде чем продавать кредитный автомобиль, следует известить банк о своем решении. Как правило, банки не возражают против продажи залогового авто, ведь в противном случае есть риск, что вы не сможете платить по кредиту.

Как осуществляется правовое регулирование в кредитовании?

Основой создания кредитных отношений выступает заключение кредитного договора между банковским учреждением и заемщиком, специфика которого отражена в ст.ст. 819— 821 Гражданского кодекса РФ.

За непредоставление кредита, соглашение о котором было подписано, банк несет ответственность в порядке, установленном российским законодательством.

Заемщик имеет право отказаться от получения кредитных средств с обязательным уведомлением кредитора о данном факте до наступления срока выдачи кредита.

В случае несвоевременной оплаты долга заемщик будет отвечать по ст. 395 ГК РФ «Ответственность за неисполнение денежного обязательства».

395 ГК РФ «Ответственность за неисполнение денежного обязательства».

При этом кроме процентов за пользование кредитом с заемщика будет взыскана дополнительная сумма возмещения по процентной ставке рефинансирования Центрального банка России.

Хотите узнать о страховании от потери работы, которое снизит риск невозврата кредита?

Или почитайте в ЭТОЙ статье о страховании жизни заемщика ипотечного кредита.

Подведем итоги

Попав в тяжелую финансовую ситуацию, помните, что всегда есть способы решения проблем с оплатой кредита.

- Адекватно оценивайте свои финансовые возможности по своевременной оплате полученного на приобретение автомобиля кредита.

- Если по каким-либо причинам (тяжелая болезнь, потеря работы) нет возможности внести очередной платеж, известите об этом кредитора.

- Напишите заявление в банк о предоставлении отсрочки или изменении графика платежей по кредиту. Приведите веские аргументы в пользу этого.

- Подыщите другое кредитное учреждение с лучшими условиями кредитования и добейтесь реструктуризации (перевода) своего кредита в этот банк.

- Попробуйте занять нужную сумму у близких людей и погасить кредит.

- Продайте машину и купите другую по более низкой цене. Разницу направьте на внесение платежа.

- Если дело передано для судебного разбирательства, напишите заявление о тяжелом финансовом положении и попросите продлить срок выплаты долга. За это время ищите источник доходов для погашения взятых обязательств.

Приведите веские аргументы в пользу этого.

Приведите веские аргументы в пользу этого.Видеосюжет об ограничении деятельности коллекторов

Банки забирают автомобили за долги по кредитам :: Autonews

О массовых возвратах “кредитных” автомобилей в банки пока говорить рано, однако, со слов дилеров, такие просьбы начали поступать. По данным коллекторского агентства Morgan&Stout, доля “автокредитных” долгов в портфелях должников по автокредитам сегодня распределяется по следующим подвидам: около 15% принадлежит просроченным задолженностям, около 30% – тем, кто в принципе отказывается платить, и 55% – добропорядочным заемщикам без средств.

Точной статистики по “возвратным” автомобилям банки пока предоставить не готовы. Однако, как рассказал руководитель управления кредитования и страхования ГК “Автомир” Иван Романов, банки предлагают автодилерам схемы продажи таких авто. “Камнем преткновения стал вопрос об оценке данных автомобилей, – комментирует эксперт. – Банки при оценке автомобиля ориентируются на сумму долга заемщика, а автосалоны – на его реальную рыночную стоимость. А вот здесь найти сумму, устраивающую обе стороны, достаточно сложно”.

По мнению экспертов из ГК “АвтоСпецЦентр”, пик невозврата кредитов по автокредитованию придется на конец первого – начало второго квартала. Еще порядка трех месяцев потребуется на оформление юридических процедур, связанных с реализацией залогового имущества. “Таким образом, появления на вторичном рынке заметного количества автомобилей, чьи владельцы оказались не в состоянии выполнять свои обязательства перед банками, следует ожидать во втором-третьем квартале, – комментирует финансовый директор ГК “АвтоСпецЦентр” Олег Мосеев. – Оценить масштаб явления пока очень сложно, но очевидно, что оно будет если не массовым, то точно – достаточно частым”.

Опасность таится в том, что даже после возврата автомобиля в банк в сегодняшней ситуации клиент может оказаться все равно должен. “Есть автомобили, по которым имеется просроченная задолженность в USD, с учетом выросшего курса нынешняя рыночная стоимость автомобиля не может в полном объеме покрыть остаток задолженности, – рассказывает заместитель генерального директора по кредитованию “Независимость-Финсервис” Сергей Цацулин. – В итоге у клиента может остаться частичная задолженность перед банком даже после реализации автомобиля”.

Поскольку в ближайшей перспективе неплатежеспособность населения по автокредитам будет только расти, поток заложенных авто к реализации будет увеличиваться, считают в “Альфа-Банке”. Увы, фактически потребитель, не способный платить по кредиту, практически всегда останется в убытке. “Когда дело решается в судебном порядке, при оценке автомобилей, например, служба судебных приставов в обязательном порядке пользуется рекомендациями Минэкономики, вычисления по которым дают цену на 30-40% ниже рыночной, – объясняет коммерческий директор Morgan&Stout Елена Прокопеня. – Разумеется, это не устраивает ни банк, ни заемщика. Поэтому заемщики предпочитают договариваться с банком, а продавать машины не на торгах Росимущества, а у дилеров. В то же время при взыскании в судебном порядке приставы взимают от суммы взыскания около 7% от стоимости проданного автомобиля”.

Увы, фактически потребитель, не способный платить по кредиту, практически всегда останется в убытке. “Когда дело решается в судебном порядке, при оценке автомобилей, например, служба судебных приставов в обязательном порядке пользуется рекомендациями Минэкономики, вычисления по которым дают цену на 30-40% ниже рыночной, – объясняет коммерческий директор Morgan&Stout Елена Прокопеня. – Разумеется, это не устраивает ни банк, ни заемщика. Поэтому заемщики предпочитают договариваться с банком, а продавать машины не на торгах Росимущества, а у дилеров. В то же время при взыскании в судебном порядке приставы взимают от суммы взыскания около 7% от стоимости проданного автомобиля”.

Тем не менее дилеры уже готовятся к появлению “кредитных” автомобилей. В частности, некоторые компании уже проводили консультации с банками относительно алгоритма взаимодействия в таких ситуациях, обговорили финансовые условия. “С каждой сделки дилер будет получать фиксированную маржу, – рассказывают в “АвтоСпецЦентре”. – Параллельно мы готовим новые площадки для реализации автомобилей с пробегом”. По мнению И. Романова, клиенты заинтересуются данными автомобилями, если их цена будет ниже рыночной на 10-20%.

– Параллельно мы готовим новые площадки для реализации автомобилей с пробегом”. По мнению И. Романова, клиенты заинтересуются данными автомобилями, если их цена будет ниже рыночной на 10-20%.

Так или иначе, банки в сегодняшних условиях готовы идти на любые уступки, в том числе на замораживание процентов, лишь бы отыграть стоимость автомобиля. Сами банки настаивают, что главное – сесть и “по-человечески переговорить”. “Если клиент абсолютно точно не сможет возобновить погашение автокредита в обозримом будущем, то мы рассматриваем различные варианты продажи кредитного автомобиля, – говорят в банке “Авангард”. – В том числе возможен вариант, когда клиент сам ищет на него покупателя. Не стоит забывать, что банк – не автосалон и не занимается продажей автомобилей, и поэтому в интересах банка способствовать тому, чтобы автомобиль был продан быстро и в то же время за адекватную цену”.

Развитие данной ситуации может происходить двумя способами, говорит заместитель директора дирекции по взысканию просроченной задолженности “Альфа-Банка” Ольга Мазурова. Во-первых, клиент, вышедший на просроченную задолженность, сам сообщает банку, что не способен платить по кредиту, и просит реализовать кредитный автомобиль в счет погашения задолженности по кредитному соглашению. В этом случае заемщик оформляет генеральную доверенность на сотрудника службы взыскания долгов банка или же самостоятельно в сжатые сроки подбирает покупателя на автомобиль, при этом сотрудник службы взыскания долгов банка контролирует заключение договора купли-продажи автомобиля, цену реализации и внесение денег заемщиком на его кредитный счет.

Второй вариант – для запущенных случаев, когда клиент скрывается. Клиента, вышедшего на просроченную задолженность, накапливающего ее и не желающего осуществлять сотрудничество с банком, передают в работу группе Hard collection. Сотрудник этой группы устанавливает личный контакт с клиентом на территории его проживания/работы и предлагает передать автомобиль в добровольную реализацию. В случае отказа клиента ему объясняются все последствия отказа от сотрудничества с банком и инициирования судебного взыскания в его отношении, и при повторном отказе дело передается в суд. В случае согласия клиента последний оформляет генеральную доверенность на сотрудника службы взыскания долгов, автомобиль снимается с учета, оценивается независимым экспертом-оценщиком и продается в счет погашения задолженности по кредиту. Реализация авто может происходить как адресно покупателю – физическому лицу, так и на комиссионных началах.

В случае согласия клиента последний оформляет генеральную доверенность на сотрудника службы взыскания долгов, автомобиль снимается с учета, оценивается независимым экспертом-оценщиком и продается в счет погашения задолженности по кредиту. Реализация авто может происходить как адресно покупателю – физическому лицу, так и на комиссионных началах.

Третий вариант – это уже насильственное взыскание, отданное, как правило, на аутсорсинг коллекторам, которое включает в себя: подачу искового заявления в суд об обращении взыскания на заложенное имущество – автомобиль, предварительное и основное заседание суда, решение суда, исполнение его решения, назначение публичных торгов; при этом автомобиль выставляется по цене, определенной в решении суда. Если автомобиль продан, денежные средства перечисляются от судебного пристава банку или коллекторскому агентству, при этом исполнительное производство оканчивается. В случае если автомобиль не продан, торги объявляются несостоявшимися.

Что касается интересов рядовых потребителей, дилеры считают, что “кредитный отказник” может оказаться выгодным приобретением. Машина получается относительно новая (преимущественно поступят автомобили 1-2 лет), 100%-ная гарантия юридической чистоты автомобиля и сделки купли-продажи, полный комплект документов и т. д. Кроме того, дилеры уверены, что автомобили должников будут продаваться с существенным дисконтом – ведь банки будут заинтересованы в скорейшей реализации предмета залога и не станут “биться” за максимальную цену. Так что те, кто планирует приобрести автомобиль с пробегом, в скором времени получат вариант, альтернативный покупке автомобиля с рук.

Машина получается относительно новая (преимущественно поступят автомобили 1-2 лет), 100%-ная гарантия юридической чистоты автомобиля и сделки купли-продажи, полный комплект документов и т. д. Кроме того, дилеры уверены, что автомобили должников будут продаваться с существенным дисконтом – ведь банки будут заинтересованы в скорейшей реализации предмета залога и не станут “биться” за максимальную цену. Так что те, кто планирует приобрести автомобиль с пробегом, в скором времени получат вариант, альтернативный покупке автомобиля с рук.

Елена Костякова

Как перестать платить чужой кредит?

Мысль о том, чтобы взять кредит на нужды другого человека, многим покажется абсурдной. Однако практика показывает, что возникают такие случаи нередко. Доказать свою правоту и то, что деньги, полученные в кредит, были переданы мошеннику, очень сложно, однако такая возможность все-таки есть. Как это сделать, узнаете из этого материала.

Как это обычно происходит?

Вашим должником может стать кто угодно: друг, родственник, партнер по бизнесу или еще кто-либо. Стоит помнить, что вне зависимости от того, для кого вы брали кредит, юридически выплачивать его обязаны именно вы.

По словам юриста Максима Мостовича, большинство мошенников действуют по одинаковому сценарию: сначала они умело втираются в доверие к своей будущей жертве, а потом начинают уговаривать взять кредит.

«Причин и предложений может быть масса: организация совместного бизнеса, помощь с приобретением участка, квартиры, машины по дешевке. Также ваш «друг» может попросить деньги на очень срочную операцию троюродному брату, которого у него никогда не было», — рассказывает юрист.

Он подчеркнул, что такие люди хорошо умеют манипулировать чувствами: давят на жалость или же, наоборот, обещая удачную сделку, рисуют ее перспективы в виде поездки на море, новоселья и так далее.

«В какой-то момент уровень доверия и эмоций, внушаемых таким «другом», превышает уровень здравомыслия, и мошенники получают свое», — говорит юрист.

Выход есть

Вы взяли кредит на чужие нужды, и ваш вчерашний друг или родственник отказался его выплачивать. В обществе бытует мнение, что выхода из такой ситуации не существует, однако это не так.

В обществе бытует мнение, что выхода из такой ситуации не существует, однако это не так.

Максим Мостович предложил несколько вариантов возможного решения проблемы. В первом случае нужно узнать, скольких людей таким образом обманул ваш «друг». Если в числе жертв несколько человек, юрист рекомендует обращаться в полицию с коллективным заявлением от всех лиц, обманутых человеком. Заявление здесь следует составлять по факту, возможно, имевшего место мошенничества.

«Ведь по сути человек завладел вашим имуществом — деньгами, путем обмана и злоупотребления вашим доверием, что и является основанием для привлечения такого лица к уголовной ответственности», — пояснил юрист.

Здесь важно отметить, что ключевым фактором является именно коллективность данного заявления.

«Обычно заявления подобного характера даже не регистрируются, так как чаще всего жертвы мошенников не располагают серьезными доказательствами. Однако это не распространяются на случаи подачи коллективных, многочисленных заявлений о недобросовестном исполнении договорных обязательств», — отметил он.

Юрист пояснил, что, если вы передали крупную сумму своему «другу», не взяли у него расписку о получении с обязательством вернуть деньги и не составили договор, в суде свидетельские показания о передаче денег не могут быть приняты во внимание. При этом вы вправе доказывать наличие долга путем предоставления переписки в мессенджерах, по электронной почте.

«Учитывая, что такие «друзья», как правило, очень уклончиво отвечают на вопросы о возврате долга либо вообще скрываются, получить чистосердечное признание о получении денег, а уж тем более обещание их вернуть в переписке с таким мошенником крайне сложно», — признает Максим Мостович.

Несмотря на сложность этого процесса, нередки случаи, когда люди все-таки смогли доказать свою правоту. Здесь главным аргументом служат доказательства.

«Наиболее успешным способом является переписка с должником, где под любым предлогом нужно постараться получить от него письменное признание долга с указанием суммы, при этом важно, чтобы размер суммы был указан должником самостоятельно, ну, и совсем идеально, когда должник пишет расписку, в которой он принимает на себя обязательство погасить долг в определенный срок, каким бы длительным он ни был, — это все же лучше, чем ничего», — говорит Максим Мостович.

Не занимайте людям больше, чем вы способны им подарить

Именно об этом посоветовал подумать юрист перед оформлением сомнительного кредитного договора. Кроме того, эксперт рекомендует избегать сомнительных схем по приобретению имущества или бизнес-идей, которые ничем не подтверждены и не могут быть проведены вами официально.

Если вы все-таки решились взять кредит на нужды другого человека, у вас есть возможность подстраховаться на тот случай, если должник откажется выплачивать средства.

По мнению Максима Мостовича, наиболее безопасным в такой ситуации считается составление нотариально заверенного соглашения о займе и получение в залог какого-либо имущества на случай невозврата долга, который также может быть оформлен у нотариуса.

Другой, но уже менее надежный способ — это расписка, в которой четко указаны фамилия, имя, ИИН, адрес проживания должника, полученная сумма (желательно с учетом вознаграждения) и сроки возврата средств.

Что делать, если на вас оформили кредит без вашего ведома?

Такое, по словам юриста, тоже встречается нередко, и, как правило, происходят эти сделки в случае сговора сотрудников банка или финансовой организации. Максим Мостович вспомнил аналогичный случай из собственной практики.

«Однажды нам уже приходилось в судебном порядке доказывать, что мой клиент деньги не получал и договор не подписывал. Судом была назначена почерковедческая экспертиза, которая и определила, что заем моему клиенту не выдавался», — рассказывает юрист.

При этом он уточнил, что также в качестве доказательств были изъяты видео и фото из помещения, в котором был выдан кредит. Исходя из этих материалов, было установлено, что за получением кредита обращался другой человек. В итоге по этому факту было возбужденно отдельное уголовное дело, а сделка была признана судом недействительной, и задолженность с клиента списали.

Юрист заявляет, что производить выплаты по таким кредитам не нужно, однако при возникновении подобной ситуации необходимо незамедлительно письменно обратиться в банк с пояснением ситуации.

«Не стоит ждать каких-либо действий от банка, они могут и не последовать. Вы должны самостоятельно обратиться в суд или в правоохранительные органы», — пояснил Максим Мостович.

Защитить себя от такой ситуации можно только внимательностью и бережным отношениям к собственным документам. В частности, необходимо следить, чтобы копии вашего удостоверения личности не оказались в чужих руках (кроме государственных органов, когда это нужно для работы и прочее). Если вы потеряли оригинал удостоверения личности, необходимо срочно сообщить об этом в правоохранительные органы и ЦОН.

Источник: tengrinews.kz

Что будет, если не платить кредит в Украине

Удобные и быстрые сервисы кредитования имеют как положительные, так и отрицательные стороны. Если говорить о негативных последствиях, то они побуждают людей брать в долг без особых раздумий о последствиях. Что будет, если не платить кредит в Украине — читайте в материале

Что будет, если не платить кредит в Украине Фото: crown. org

org

Учитывая постоянный рост цен и низкую зарплату, кредиты являются быстрым и удобным решением проблемы нехватки денег. Кредиты в Украине можно получить в банке или в микрофинансовых организациях, на карту или наличными. Это кажется решением проблемы до тех пор, пока не приходится выплачивать кредит. Заемщики зачастую попадают в ситуации, когда у них нет возможности выплатить заем в срок. В этой статье редакция PaySpace Magazine расскажет о том, что будет, если не платить кредит в Украине.

Что будет, если не платить кредит в Украине: действия кредитора

Ставки по просроченному кредиту будут увеличиваться Фото: theatlantic.com

В основном кредиторы прибегают к одинаковым действий, когда заемщик по каким-либо причинам не выплачивает кредит. Обычно в начале представители банков и микрофинансовых организаций проводят с должником разъяснительную беседу. Они могут позвонить клиенту и в вежливой манере требовать выплаты по кредиту. Данный метод банки используют на первых этапах, когда сумма и срок задолженности не слишком велики.

Данный метод банки используют на первых этапах, когда сумма и срок задолженности не слишком велики.

Кроме того, не стоит забывать о поручителях, которые также несут ответственность перед банком. Им тоже будут поступать звонки о задолженности. Если клиент не делает что-то для погашения задолженности, то финансовые организации будут звонить не только заемщику, но и его родственникам с настоятельной просьбой вернуть кредит.

Далее банки и микрокредитные компании могут продать пул «плохих кредитов» коллекторам, которые займутся взысканием задолженности самостоятельно.

Последний вариант — подать на должника в суд. Если суд вынесет решение в пользу банка или сервиса микрокредитования, будет открыто исполнительное производство, а имущество должника будет подлежать описанию и выставится на аукцион. Необходимо отметить, что дело может рассматриваться не один месяц, а может даже целый год.

Когда сумма задолженности становится слишком большой, то клиента могут привлечь к уголовной ответственности. За особо тяжкие нарушения договора суд может приговорить его к двум годам лишения свободы. Это произойдет в том случае, если суд докажет, что долг не погашался намеренно, хотя для этого были все предпосылки и возможности.

За особо тяжкие нарушения договора суд может приговорить его к двум годам лишения свободы. Это произойдет в том случае, если суд докажет, что долг не погашался намеренно, хотя для этого были все предпосылки и возможности.

Что будет, если не платить кредит в Украине: последствия для заемщика

Клиент—должник может испортить свою кредитную историю Фото: lendico.com.br

Рассмотрим на конкретном примере что будет, если не платить кредит в Украине. Например, заемщик взял в кредит 1000 гривен на 10 дней под акционный процент — 0,01% в сутки. Если он не успеет выплатить заем в течение 10 дней, ставка по кредиту увеличится до нескольких процентов в день и начнет начисляться пеня. В некоторых сервисов кредитования является возможность отложить платеж на несколько дней, но это уже будет считаться просрочкой платежа.

Представители кредитных служб рекомендуют внимательно изучить и соблюдать условия договора, оформляя кредит. Нарушение договора может привести к негативным финансовым последствиям, а также испортить кредитную историю. Данные о просрочке и невыплатах могут помешать взять следующий кредит в любой финансовой организации. Именно поэтому многих интересует вопрос, как взять кредит с плохой кредитной историей.

Нарушение договора может привести к негативным финансовым последствиям, а также испортить кредитную историю. Данные о просрочке и невыплатах могут помешать взять следующий кредит в любой финансовой организации. Именно поэтому многих интересует вопрос, как взять кредит с плохой кредитной историей.

Если клиент продолжает уклоняться от выплаты долга, ему будут начисляться штрафы. В каждой организации они разные, поэтому заемщику лучше уточнить условия кредитования в каждом конкретном случае.

Кроме того, служба кредитования имеет право начать процедуру взыскания задолженности в любой момент после просрочки платежа в соответствии с законодательством Украины.

Однако Legal Collection — достаточно дорогостоящая процедура для служб кредитования. Так, в начале года ТОП—менеджеры Moneyveo рассказали редакции PaySpace Magazine, что на сегодняшний день у них всего около 170 договоров, прошедших судебное дело.

Еще один формат работы с проблемными заемщиками — продажа займов колекторам.

Сегодня в Украине достаточно высокий процент невозврата кредитов — от этого страдают не только кредитные организации, но и вся финансовая инфраструктура в целом.

ВАС ЗАИНТЕРЕСУЕТ- Проблемный кредит: как решать конфликтные ситуации

Что происходит, когда вы не можете выплатить свой личный заем

Если вы не выплатите свой личный заем, вы попадете в мир сборщиков долгов и фиксированной заработной платы. Вместо этого попробуйте сначала поговорить со своим кредитором.

Никто (хорошо, очень мало людей) берет личную ссуду без намерения возвращать ее. Это может означать накопление штрафов за просрочку платежа, преследование сборщиков долгов или даже то, что вы окажетесь перед судьей, и ваша зарплата будет увеличена. Это похоже на то, на что вы хотите подписаться? Нет, мы тоже.

И все же это может случиться. Может быть, вы потеряете работу, или вам понадобится неотложная медицинская помощь, или вы столкнетесь с ремонтом автомобиля, из-за которого ваш бюджет перестанет расти. Какой бы ни была причина, вы можете оказаться в положении, когда вы не просто на отстаете от по выплатам по ссуде, вы вообще не сможете выплатить ссуду.

Какой бы ни была причина, вы можете оказаться в положении, когда вы не просто на отстаете от по выплатам по ссуде, вы вообще не сможете выплатить ссуду.

Вот что происходит, если вы не можете выплатить личный заем…

Накопление штрафов за просрочку платежа.

Первое, что произойдет, если вы пропустите срок платежа по кредиту, — это пени за просрочку платежа.Это будут дополнительные деньги, добавленные к тому, что вы уже должны. Размер комиссии может быть разным, но эту информацию должно быть довольно легко найти в вашем кредитном соглашении или на веб-сайте кредитора.

Если вы сможете возобновить выплаты по кредиту, эти штрафы за просрочку платежа просто станут частью того, что вам нужно вернуть. Скорее всего, они будут добавлены к вашей задолженности при следующем платеже. Но если вы сможете заплатить эту большую сумму, вы вернетесь на правильный путь. Ну, в основном…

Ущерб вашему кредитному рейтингу.

Если вы пропустите платеж на несколько дней или даже на неделю, о нем, скорее всего, не сообщат в бюро кредитных историй. Это хорошо, потому что после того, как оно будет отправлено в бюро, оно будет добавлено в ваш кредитный отчет и отрицательно повлияет на ваш кредитный рейтинг. Один просроченный платеж может нанести серьезный ущерб вашему счету, а несколько в течение короткого периода действительно могут нанести серьезный ущерб.

По истечении 30 дней будет сообщено о задержке платежа. По мере прохождения 60- и 90-дневной отметки урон для вашего счета будет только увеличиваться.Всегда стоит оказаться в ловушке просроченных платежей, если это возможно, даже если ущерб уже был нанесен. Чем больше платежей вы пропустите, тем ближе вы окажетесь к…

Невыполнение обязательств по кредиту.

Невыполнение обязательств по ссуде означает, что вы не дожили до конца кредитного соглашения. Ваш кредитор знает, что вы не собираетесь возвращать его, как ожидалось, поэтому он переключится в режим взыскания, либо отправит вас внутренней команде, либо продаст ваш долг внешнему взыскателю.

Невозможно точно узнать, в какой момент ваша ссуда перейдет из состояния «просроченные платежи» в состояние полного дефолта. Это связано с тем, что срок неисполнения обязательств различается в зависимости от законов вашего штата и условий вашего кредита. Один кредитор может предоставить вам 90 дней или более до объявления дефолта, в то время как другие могут потребовать его после 30.

Коллекторы долга звонят вам.

Задача взыскателя долгов — заставить вас выплатить как можно большую часть невыплаченного долга.И хотя существует множество честных сборщиков долгов, это факт жизни, что многие другие сборщики долгов будут пытаться использовать грязные и совершенно незаконные методы, чтобы заставить вас заплатить. Узнайте больше о своих правах на взыскание долгов в нашем посте «Что могут и чего не могут делать сборщики долгов».

Вместо того, чтобы игнорировать звонки сборщика долгов, вам следует поступить наоборот: поговорить с ним и сделать все возможное, чтобы вести переговоры. Большинство коллекционеров согласятся согласиться на гарантированно меньшую сумму, вместо того чтобы продолжать оказывать на вас давление.Попробуйте довольствоваться меньшей суммой. Таким образом, вы можете закрыть счет и двигаться дальше.

Большинство коллекционеров согласятся согласиться на гарантированно меньшую сумму, вместо того чтобы продолжать оказывать на вас давление.Попробуйте довольствоваться меньшей суммой. Таким образом, вы можете закрыть счет и двигаться дальше.

Обращение в суд и взыскание зарплаты.

Это еще одна веская причина не уклоняться от звонков сборщика долгов. Если коллектор (или первоначальный кредитор) не может заставить вас выплатить хотя бы часть вашей задолженности, очень высока вероятность, что они обратятся к средствам правовой защиты. Правильно, они доставят вас в суд и попросят судью вынести решение в их пользу.

Если этот судья вынесет решение в пользу вашего кредитора, он наложит арест на вашу заработную плату.После принятия во внимание ваших расходов на жизнь в счет погашения будет отложена часть вашего дохода с каждой зарплаты, которая будет выплачиваться вашему кредитору до тех пор, пока ваш долг не будет погашен. Имейте в виду: сумма, которую вы должны, также может включать судебные издержки, что еще больше усложняет выплату долга.

Поговорите со своим кредитором.

Ни один кредитор не любит, когда клиент говорит, что он не сможет выплатить ссуду в соответствии с договоренностью, но это не значит, что он не захочет помочь.(Это не значит, что они тоже захотят, но не помешает попробовать.) Позвоните им, объясните свою ситуацию и спросите их, могут ли они чем-нибудь помочь вам.

Может быть, это так же просто, как изменить дату ежемесячного платежа, чтобы она не пересекалась с множеством других ваших счетов. Это также может означать запрос на более низкую процентную ставку или рефинансирование кредита, чтобы уменьшить сумму, которую вы платите каждый месяц. Какое бы решение вы ни пришли с ними, безусловно, предпочтительнее полностью отказаться от погашения кредита и возместить ущерб вашему кредитному рейтингу.

Что делать, если я не могу выплатить ссуду до зарплаты?

До 20 апреля 2021 года Experian, TransUnion и Equifax будут предлагать всем потребителям США бесплатные еженедельные кредитные отчеты через AnnualCreditReport. com, чтобы помочь вам защитить свое финансовое здоровье во время внезапных и беспрецедентных трудностей, вызванных COVID-19.

com, чтобы помочь вам защитить свое финансовое здоровье во время внезапных и беспрецедентных трудностей, вызванных COVID-19.

Если вам нужны быстрые наличные, чтобы получить следующую зарплату, возможно, вы думаете о получении ссуды до зарплаты. Это может быть особенно верно, если у вас нет лучшего кредита и вы не можете получить одобрение на другие типы кредитов.Хотя получить ссуду до зарплаты несложно, этот вариант финансирования стоит очень дорого.

Ссуды до зарплаты идут с непомерными процентными ставками и комиссиями, которые часто затрудняют их выплату. Если вы не можете выплатить ссуду до зарплаты, счет может быть отправлен в коллекторское агентство, что повредит вашему кредиту.

Что произойдет, если вы не оплатите ссуду до зарплаты

Невыплата ссуды до зарплаты влечет за собой ряд серьезных последствий, в том числе:

- Дополнительные комиссии и проценты : в зависимости от того, где вы живете и какого кредитора вы выбираете , вы можете столкнуться с дополнительными сборами, если не сможете погасить ссуду до зарплаты. Эти комиссии называются комиссиями за недостаточность средств (NSF) и взимаются, когда у вас нет средств для покрытия транзакции.

- Взыскание долга : Ваш кредитор будет пытаться взыскать за вас оплату в течение примерно 60 дней. Если вы не можете заплатить им в этот срок, они, вероятно, обратятся в стороннее агентство по взысканию долгов. Вы можете ожидать, что агентство по взысканию долгов будет звонить вам и отправлять письма на регулярной основе, пока они не получат деньги. Вы обнаружите, что их усилия по сбору намного более агрессивны, чем у вашего кредитора.

- Поврежденный кредитный рейтинг : Если вы вовремя погасите ссуду до зарплаты, это не повлияет на ваш кредитный рейтинг. С другой стороны, если вы не выплатите свой кредит и ваш долг будет передан в руки коллекторского агентства, вы увидите падение своего счета.

- Судебная повестка : Даже если вы не выплатили небольшую сумму денег, есть вероятность, что коллекторское агентство привлечет вас к суду. В зависимости от того, где вы живете, это может привести к аресту вашей собственности и даже аресту заработной платы.

- Трудности с обеспечением будущего финансирования : Поскольку невыполнение обязательств по ссуде до зарплаты может оставаться в вашем кредитном отчете до семи лет, вам может быть трудно получить одобрение для других ссуд в будущем.

- Угрозы ареста : Хотя для кредитора незаконно угрожать вам арестом или тюремным заключением, они все равно могут это сделать. Если вы столкнулись с угрозой такого рода, сразу же обратитесь в офис генерального прокурора вашего штата.

Эти комиссии называются комиссиями за недостаточность средств (NSF) и взимаются, когда у вас нет средств для покрытия транзакции.

Эти комиссии называются комиссиями за недостаточность средств (NSF) и взимаются, когда у вас нет средств для покрытия транзакции. В зависимости от того, где вы живете, это может привести к аресту вашей собственности и даже аресту заработной платы.

В зависимости от того, где вы живете, это может привести к аресту вашей собственности и даже аресту заработной платы.Как восстановить кредит после дефолта по ссуде до зарплаты

Нет никаких сомнений в том, что невыполнение обязательств по ссуде до зарплаты может принести вам большой стресс и неуверенность в отношении будущего.Хорошая новость заключается в том, что есть способы восстановить свой кредит и уменьшить серьезность ситуации. Вот несколько советов, которые могут вам помочь.

- Получите текущие платежи : Если у вас нет денег, чтобы получить текущие платежи по долгам, вы можете сократить свои расходы или устроиться на работу с частичной занятостью или подработать. Вы также можете выбрать профессиональную помощь с кредитным консультированием, планом управления долгом (DMP) или консолидацией долга.

- Оплачивайте счета вовремя : К сожалению, даже один пропущенный платеж может повредить вашей кредитной истории.Так что обязательно вовремя оплачивать все счета. Если вы беспокоитесь, что забудете, подпишитесь на автоматические платежи или установите напоминания календаря. Таким образом, вы можете обеспечить своевременную оплату ипотеки, кредитных карт, автокредитов и других счетов.

- Учитывайте коэффициент использования кредита. : Коэффициент использования кредита — это сумма кредита, который вы используете, относительно суммы кредита, доступного вам. Использование кредита не должно превышать 30%, и чем ниже, тем лучше. Снижение расходов и низкий уровень остатков могут помочь вам в этом.

- Регулярно проверяйте свой кредитный отчет. : Возьмите за привычку следить за своим кредитным отчетом. Вы можете посетить AnnualCreditReport.com и получить ежегодную бесплатную копию отчетов Experian, Equifax и TransUnion. Вы также можете бесплатно получать кредитный отчет Experian каждые 30 дней после входа в систему. Обратите внимание на любые уничижительные отметки, которые могут ухудшить ваши оценки.

Вы можете двигаться дальше после дефолта по ссуде до зарплаты

Если вы не выплачиваете ссуду до зарплаты, вам придется много работать, чтобы восстановить свой кредит и преодолеть это финансовое препятствие.Однако есть серебряная подкладка. Пройдя через этот опыт, вы, вероятно, станете более ответственным заемщиком и приложите все усилия, чтобы предотвратить подобные финансовые проблемы в будущем.

Что произойдет, если вы не выполните платежи по личному ссуде?

Когда вы берете личную ссуду у кредитора, вы берете на себя юридическое обязательство выплатить ссуду в соответствии с договоренностью. Хотя у вас есть все намерения выплатить ссуду, ваш план может не соответствовать вашему графику. Жизнь случается, и вы можете пропустить один платеж, затем другой, и прежде чем вы это заметите, вы заработаете титул неплательщика по личному ссуде.Итак, что происходит, когда вы по умолчанию? Важно знать, как дефолт по индивидуальному кредиту влияет на вас, состояние вашего кредита и вашу жизнь.

Хотя у вас есть все намерения выплатить ссуду, ваш план может не соответствовать вашему графику. Жизнь случается, и вы можете пропустить один платеж, затем другой, и прежде чем вы это заметите, вы заработаете титул неплательщика по личному ссуде.Итак, что происходит, когда вы по умолчанию? Важно знать, как дефолт по индивидуальному кредиту влияет на вас, состояние вашего кредита и вашу жизнь.

Что такое дефолт EMI по личному кредиту и кто является неплательщиком по ссуде?

Отсутствие одного платежа EMI не означает, что вы являетесь неплательщиком. Если вы не в состоянии оплатить несколько EMI вовремя, ваш кредитор объявит вас неплательщиком. Некоторые кредиторы могут предложить льготный период после даты платежа, в течение которого вы можете произвести платеж; тем не менее, взимается штраф за просрочку платежа, но вы не получите титул неисполненного.

Что произойдет, если вы не выплатите свой личный заем?

Невыполнение обязательств по личному кредиту влечет за собой серьезные последствия:

1.

На ваш кредитный рейтинг влияет

Все банки и NBFC сообщают о пропущенных платежах в кредитные бюро, такие как CIBIL и Equifax. Это резко снижает вашу оценку CIBIL. Низкий кредитный рейтинг затрудняет получение кредита в какой-либо форме в будущем.

2. Это затронет вашего со-подписывающего лица или поручителя.

Если к вам был привязан со-подписант, связанный с персональным займом, пропущенные платежи также влияют на его кредитный рейтинг.Кроме того, они будут получать звонки от кредитора и агентов по взысканию в попытке вернуть сумму кредита.

3. Ваше финансовое бремя растет

Просроченные платежи, штрафы, судебные издержки и т. Д. В сумме увеличивают непогашенный остаток по ссуде, в результате чего общая сумма намного превышает сумму вашей задолженности.

4. Банки и NBFC могут обратиться в суд.

Если банки и NBFC не вернут от вас сумму кредита, они могут прибегнуть к законному пути для возврата денег.

Что делать, если вы не выплатите свой личный кредит?

Если вы допустили дефолт по кредиту, предпримите несколько шагов, чтобы разрешить ситуацию:

1.

Не паникуйте

Не паникуйте

Сохраняйте спокойствие и выясните причину, по которой вы не смогли произвести платеж. Затем найдите решение, чтобы избежать повторения этой ситуации.

2. Поговорите со своим кредитором

Не стоит недооценивать силу общения. Объясните причину дефолта своему кредитору. Ваш кредитор может предложить решение, которое принесет пользу вам обоим.

- Вы можете попросить у своего кредитора больше времени для погашения.

- Вы можете попросить своего кредитора реструктурировать личный заем — увеличить срок действия займа и уменьшить EMI.

- В худшем случае вы можете запросить у банка расчет.

3. Рассмотрите возможность рефинансирования

Посредством рефинансирования вы можете уменьшить размер вашей EMI. Однако для рефинансирования ссуды вам необходимо иметь хороший кредитный рейтинг.

4. Увеличьте свой доход или сократите расходы

Возьмите краткосрочную работу или внештатный проект, чтобы заработать больше денег. Если это не вариант, подумайте о составлении бюджета своих ежемесячных расходов.

Если это не вариант, подумайте о составлении бюджета своих ежемесячных расходов.

5. Знайте права неплательщиков

Если вы неплательщик, умышленный или искренний, у вас есть определенные права.Банки и финансовые учреждения регулируются RBI. Они привержены передовым методам как часть кодекса обязательств перед своими клиентами. Таким образом, согласно закону, банки или агенты по взысканию, назначенные банками, не могут угрожать вам или манипулировать вами. Подробнее о правах неплательщика по ссуде читайте здесь.

Персональный заем — это необеспеченный заем, который выдается вам в зависимости от вашей платежеспособности. Следовательно, вы обязаны выплатить ссуду в соответствии с договоренностью. Игнорирование этой ответственности может иметь негативные последствия для вашего кредитного здоровья и финансовой жизни.

Кунал Варма

8 месяцев назад

Кунал Варма — CBO и соучредитель MoneyTap. Он является одним из ведущих представителей индийской индустрии FinTech, его статьи писали в Economic Times, CNBC TV18, Zee Business, NDTV и других. Он получил степень магистра делового администрирования от ISB, любит заниматься спортом и заниматься дайвингом в выходные дни.

Он получил степень магистра делового администрирования от ISB, любит заниматься спортом и заниматься дайвингом в выходные дни.

Follow

Что произойдет, если я пропущу платеж или невыполнение обязательств по ссуде? — Советник Forbes UK

Если вы изо всех сил пытаетесь погасить ссуду, важно знать, какие шаги нужно предпринять, чтобы не допустить выхода долга из-под контроля.

Здесь мы объясняем, что может случиться, если вы не сможете справиться со своими выплатами, а также как начать возвращать свои финансы в норму.

Что будет, если я пропущу погашение кредита?

Если вы пропустите ежемесячный платеж по кредиту, вы обычно получите письмо от своего кредитора с просьбой возместить пропущенный платеж в следующем месяце. С вас также обычно взимается комиссия за пропущенный платеж в размере около 25 фунтов стерлингов.

Если вы произведете оплату и не пропустите выплаты в будущем, ваш кредитор вряд ли предпримет какие-либо дальнейшие действия. Однако, если вы не можете произвести платеж или пропустить несколько выплат по кредиту, последствия могут быть более серьезными.

Однако, если вы не можете произвести платеж или пропустить несколько выплат по кредиту, последствия могут быть более серьезными.

Отсутствие платежей или невыплата полной суммы, требуемой каждый месяц в течение трех-шести месяцев, называется невыполнением обязательств.

Если это произойдет, ваш кредитор отправит вам официальное письмо, известное как «уведомление о невыполнении обязательств». В нем будут описаны детали вашей ссуды, условия, которые вы нарушили, и шаги, которые вы должны предпринять.

Как пропущенные платежи повлияют на мою кредитную историю?

Ваши пропущенные платежи и уведомление о невыполнении обязательств будут записаны в вашем кредитном отчете, что может повлиять на ваш кредитный рейтинг и затруднить вам доступ к финансовым продуктам в будущем.

Если вы все еще не можете вернуть ссуду, ваш кредитор может передать ваш долг коллекторскому агентству. Ваш долг «продается» агентству, поэтому оно примет меры, чтобы вернуть свои деньги плюс прибыль от вас.

Вы можете обнаружить, что ваш кредитор или сборщик долгов подали против вас решение окружного суда (CCJ).

Это разновидность постановления суда в Англии, Уэльсе и Северной Ирландии. В Шотландии, если ваш кредитор подает иск в суд, он подаст заявление о вынесении решения / постановления.

Вы получите свое решение по почте, и в нем будет сказано:

- сколько вы должны

- как оплатить (полностью или в рассрочку)

- срок оплаты

- кому платить.

Вам будет дан месяц на выплату причитающейся суммы, но если вы не в состоянии сделать это, судебное решение будет добавлено к вашему кредитному отчету и останется там в течение шести лет.

Что произойдет, если я не смогу погасить ссуду?

Если у вас нет возможности погасить свой долг, возможно, вам придется использовать Индивидуальное добровольное соглашение (IVA).IVA — это официальное и имеющее обязательную юридическую силу соглашение между вами и вашими кредиторами о погашении ваших долгов в течение определенного периода времени.

В противном случае вам, возможно, придется объявить себя банкротом, но это может иметь серьезные последствия, поэтому необходимо внимательно отнестись к этому вопросу.

Что произойдет, если у меня будет обеспеченная ссуда?

Если ваш кредит обеспечен вашим домом или автомобилем, и вы постоянно пропускаете платежи, вы можете быть вынуждены продать свою собственность или автомобиль, чтобы погасить задолженность.Однако обратите внимание, что это обычно только в крайнем случае, поэтому важно поговорить со своим кредитором и получить совет как можно скорее.

Получение помощи перед установкой по умолчанию

Если вы думаете, что можете пропустить погашение кредита, сразу же поговорите со своим кредитором и объясните ситуацию. Ваш кредитор может прийти к соглашению с вами, чтобы помочь выплатить ваш долг, прежде чем предпринимать какие-либо дальнейшие действия.

Например, ваш кредитор может:

- даст вам дополнительное время для погашения долга

- уменьшите ежемесячные выплаты

- уменьшите сумму процентов, которую вы должны заплатить

- задерживает сообщение о пропущенных платежах в кредитные справочные агентства.

Ваш кредитор может также предложить консолидировать ваш долг, что позволит вам объединить все ваши долги в единый ежемесячный платеж с одним кредитором.

Один из способов сделать это — взять ссуду на консолидацию долга. Это не только упростит управление финансами, но и снизит размер выплачиваемых процентов, а также сэкономит деньги.

Приоритетные и неприоритетные долги

Хотя важно не отставать от выплат по ссуде, определенные платежи, известные как приоритетные долги, должны иметь приоритет перед выплатой ссуды.К ним относятся:

- муниципальный налог

- прочие налоги

- коммунальные платежи

- Лицензия ТВ

- ипотека или аренда

- штрафов.

Неуплата муниципального налога, штрафов или телевизионной лицензии может в конечном итоге привести к тюремному заключению, невыплата счетов за коммунальные услуги может привести к отключению энергоснабжения, а невыплата по ипотеке или выплате арендной платы может привести к потере крыша над головой.

Короче говоря, жизненно важно, чтобы вы производили эти платежи до того, как вкладываете деньги в другие долги, включая выплаты по ссуде.

Хороший способ помочь вам справиться с этим — составить ежемесячный бюджет, оценить, где вы можете сократить расходы, и отложить определенную сумму для каждого платежа, отдавая приоритет приоритетным долгам.

Куда обратиться за помощью

Если вы боретесь с долгами, важно не прятать голову в песок, а как можно скорее обратиться за советом. Есть ряд благотворительных организаций, которые предлагают бесплатные консультации и поддержку и могут помочь в разработке планов выплаты долга.К ним относятся:

· Гражданский совет

· StepChange

· Национальная долговая линия

· Деньги благотворительности

Не стесняйтесь обращаться в одну из этих бесплатных благотворительных организаций, если у вас возникли финансовые трудности.

Будьте очень осторожны с консультантами по долговым обязательствам, которые взимают плату за свои услуги — они часто платят за то, чтобы появляться в верхней части поисковых страниц в Интернете, но благотворительные организации, находящиеся ниже в результатах поиска, предлагают отличные независимые услуги по нулевой цене для вас.

Могу ли я быть привлечен к суду из-за невыплаченного кредита?

Работа с вашим кредитором, если вам трудно погасить ссуду, является ключом к предотвращению любых серьезных проблем.

Выбор ответственного кредитора, который ссужает деньги только тогда, когда он уверен, что выплаты доступны по цене, жизненно важно, чтобы избежать проблем при заимствовании денег. И если ваши обстоятельства изменятся и возникнут проблемы, вам нужно немедленно поговорить с кредитором.

Любой, кто подает заявку на ссуду, должен учитывать последствия, если он не сможет произвести выплаты. Но, если это произойдет, здесь мы объясним все, что вам нужно знать о процессе в отношении непогашенных долгов и обращения в суд.

Можно ли вообще попасть в суд?

Вы можете явиться в суд из-за невыплаченной суммы кредита. Однако это крайнее обстоятельство, которое возникает только тогда, когда другие попытки разрешить ситуацию не увенчались успехом — уведомление о иске в окружной суд никогда не приходит внезапно.

Это произойдет только в том случае, если вы задержали выплаты и не ответили на неоднократные попытки связаться с вами со стороны кредитора. Вам также может быть направлен иск в окружной суд, если вы не придете к соглашению о невыплаченной сумме.

Как узнать, собираетесь ли вы получить иск в окружной суд

Если вы не отвечаете на неоднократные попытки вашего кредитора связаться с вами по поводу денег, которые вы должны, то, возможно, придется перейти на следующий уровень.

Первое официальное письмо, которое вы обычно получаете, — это письмо, в котором сообщается о задолженности по вашему счету.После этого, если задолженность остается невыплаченной и кредитор не может связаться с вами, может быть выпущено предупреждающее письмо, также известное как уведомление о невыполнении обязательств. Это будет означать, что кредитор прекратит действие соглашения из-за неуплаты, если не будет предпринято никаких действий. Он также может включать заявление кредитора о том, что, если вы не погасите свой долг, он может подать в суд. На этом этапе вы все еще можете погасить свой долг во внесудебном порядке, и это предотвратит дальнейшее обострение ситуации.

На этом этапе вы все еще можете погасить свой долг во внесудебном порядке, и это предотвратит дальнейшее обострение ситуации.

Если вы не заплатите запрошенную сумму или не поговорите со своим кредитором о возможном плане выплаты, кредитор может подать иск в окружной суд с требованием вернуть причитающиеся деньги.

На этом этапе вы можете урегулировать претензию, предложив и заплатив причитающуюся сумму, или подать защиту, если вы не согласны с суммой, которую кредитор назвал вашей задолженностью.

Обращение в окружной суд — это последнее средство для кредиторов, требующих выплаты причитающихся им денег. Вы можете избежать получения писем с предупреждением о судебном иске, если обратитесь в кредитную компанию за помощью, когда у вас возникнут проблемы с оплатой.

Если у вас есть CCJ, зарегистрированный против вас, и вы хотите знать, какие у вас есть варианты получения ссуды в будущем, вы можете прочитать нашу статью по этой теме.

Что произойдет, если я не смогу выплатить ссуду?

Во-первых, если вы изо всех сил пытаетесь вернуть свой кредит, не паникуйте. Если у вас есть возможность, поговорите со своим кредитором, как только вы почувствуете, что не сможете произвести платеж, поскольку он может заключить с вами договор, чтобы помочь вам вернуть платежи в нужное русло.

Если у вас есть возможность, поговорите со своим кредитором, как только вы почувствуете, что не сможете произвести платеж, поскольку он может заключить с вами договор, чтобы помочь вам вернуть платежи в нужное русло.

Если у вас проблемы с финансами, вы можете получить бесплатную и нейтральную консультацию в StepChange, National Debt Line и Money Advice Service.

Если вы являетесь клиентом Provident и испытываете трудности с оплатой, посетите нашу страницу «Проблемы с ссудой» для получения дополнительной информации.

Оцените статью:

Могут ли меня привлечь в суд, если я не могу выплатить ссуду

5

4

3

2

1

Что произойдет, если вы пропустите платеж по ипотеке?

Когда денег не хватает — может быть, из-за потери работы или непредвиденных медицинских расходов — выплатить ипотечный платеж может быть сложно. Но пропуск одного платежа по ипотеке на самом деле имеет менее непосредственные последствия, чем неуплата других счетов.

Но пропуск одного платежа по ипотеке на самом деле имеет менее непосредственные последствия, чем неуплата других счетов.

Однако неуплата этого важного счета имеет последствия. Вот что произойдет, если вы пропустите платеж по ипотеке, и что делать дальше.

Что будет, если вы пропустите платеж по ипотеке?

Как правило, о невыплате по ипотеке ваш кредитор сообщит трем основным кредитным бюро. Затем кредитные бюро снизят ваш кредитный рейтинг. Кроме того, к невыплаченному платежу будет добавлен штраф за просрочку платежа.Плата за просрочку платежа обычно добавляется после начального льготного периода — часто через 7–15 дней после срока платежа.

С положительной стороны, невыплата одного платежа по ипотеке обычно не приводит к потере права выкупа. Чтобы это произошло, вы обычно должны отставать как минимум на два месяца (и не связываться со своим кредитором).

Что делать, если не можешь заплатить?

Свяжитесь со своим ипотечным кредитором, если вам нужно пропустить хотя бы один платеж. В некоторых случаях банки готовы работать с потребителями.Некоторые кредиторы готовы предложить неформальное прощение. Другие воздержатся от штрафов за просрочку платежа или отчетности в кредитные агентства.

В некоторых случаях банки готовы работать с потребителями.Некоторые кредиторы готовы предложить неформальное прощение. Другие воздержатся от штрафов за просрочку платежа или отчетности в кредитные агентства.

«Худшее, что могут сделать потребители, — это полностью игнорировать проблему и поверить в то, что они смогут начать производить платежи на свой просроченный счет, как только они начнут получать зарплату», — сказал MainStreet.com адвокат Лесли Тэйн, специализирующийся на списании долгов.

В некоторых случаях домовладельцы могут претендовать на участие в программах воздержания. Это официальные программы, в которых люди, сталкивающиеся с финансовыми проблемами, могут пропустить платеж или сделать меньший платеж в течение определенного периода времени, пока они решают финансовые проблемы.

Не все банки или кредиторы будут снисходительны, но многие будут. Если у вас есть хороший послужной список своевременных выплат, ваш кредитор, вероятно, поймет ваши смягчающие обстоятельства. Помощь вам также в их интересах — это предотвращает перерастание ситуации в потерю права выкупа (что является проигрышной ситуацией для кредитора и домовладельца).

Помощь вам также в их интересах — это предотвращает перерастание ситуации в потерю права выкупа (что является проигрышной ситуацией для кредитора и домовладельца).

Программы помощи по ипотеке

В рамках Департамента жилищного строительства и городского развития существует несколько программ, которые помогают людям, испытывающим трудности с выплатой ипотечных выплат.Эти программы обычно предназначены для лиц, которые ожидают пропустить более одного платежа.

«Самая крупная из этих программ, Программа доступной модификации жилья (HAMP), может помочь вам снизить ежемесячные выплаты по ипотеке», — сообщила Федеральная торговая комиссия (FTC) на своем веб-сайте. «Другие программы могут предложить варианты, если владение домом больше не доступно или нежелательно для вас, вы безработный или задолжали по ипотеке больше, чем стоит ваш дом».

На некоторых рынках существуют местные программы, которые помогают людям с определенными финансовыми трудностями вносить платежи по ипотеке.

Потребители, желающие воспользоваться одной из этих программ, могут бесплатно позвонить и поговорить с консультантами по жилищным вопросам, утвержденными HUD, по телефону 888-995-4673.

Независимо от того, планируете ли вы воспользоваться программой помощи, очень важно связаться с вашим кредитором. Во многих случаях разговор с вашим кредитором может минимизировать или устранить любое воздействие. Это может включать создание плана наверстывания после выхода из финансового кризиса, это может означать терпение или просто желание банка воздержаться от сообщения о вас или взимания пени за просрочку платежа.

Что происходит, когда вы не можете платить по ипотеке?

Возможно, вы потеряли работу после развода. Или вы страдаете от тяжелой болезни или травмы и не можете работать.

Какой бы ни была причина, сейчас вы изо всех сил пытаетесь сводить концы с концами и беспокоитесь, что не можете выплатить ипотечный кредит.

Помимо того, что это тяжелое эмоциональное время, ваши финансы находятся в разорении. Вы не хотите терять дом, но чувствуете, что у вас заканчиваются варианты.

Вы не хотите терять дом, но чувствуете, что у вас заканчиваются варианты.

В связи с тем, что скоро снова будет выплачен ипотечный платеж, вы столкнетесь с трудным выбором.

Существует множество причин, по которым домовладелец не может произвести платеж по жилищному кредиту и не может знать, что ему делать.

Если вы находитесь в этой лодке, читайте дальше, чтобы понять, что произойдет, если вы не выполните свои обязательства по ипотеке. Вы также найдете некоторые идеи и возможные варианты избежания дефолта по ссуде и потери права выкупа.

Обязанности по ипотеке

Подписывая жилищный заем на пунктирной линии, вы по закону обязуетесь возвращать средства, делая ежемесячные платежи своему обслуживающему вас лицу.

Полная сумма вашего ежемесячного платежа по ипотеке требуется к установленному сроку, при этом обычно предоставляется льготный период в 10-15 дней.

Ваш кредитор начнет оценивать штрафы за просрочку платежа (часто 5% от суммы просроченной основной суммы и процентов), если он не получит от вас платеж по ссуде до истечения льготного периода.

Что произойдет, если вы пропустите один платеж за дом?

Технически вы не сможете выплатить ссуду за неуплату уже через день после установленной даты.

Некоторые кредиторы будут ждать до истечения льготного периода (обычно 15 дней), прежде чем пытаться связаться с вами, чтобы узнать о недостающем платеже.

Неспособность произвести полную оплату, включая любые штрафы за просрочку платежа, в течение 30 дней до установленной даты, может привести к тому, что ваш кредитор признает ипотеку неисполненной.

Отсутствие выплаты по ипотеке здесь и там, хотя и нехорошо, обычно не приводит к потере права выкупа вашего дома, но может повредить вашей кредитной истории и баллам.

Однако неуплата нескольких платежей подряд может и, скорее всего, подвергнет риску ваш дом.

Кредиторы могут инициировать обращение взыскания через 120 дней после первого пропущенного срока.

После того, как ваш кредитор законно подает «Уведомление о невыполнении обязательств», он уведомит вас о подаче в течение десяти дней и проинформирует кредитные бюро.

Сделайте все, что в ваших силах, чтобы ваш ипотечный кредит оставался текущим и не допустил дефолта.

Далее по статье вы найдете список вариантов, которые следует рассмотреть перед потерей права выкупа, когда вы не можете вносить платежи по ипотеке.

Что делать, если вы перестанете платить по ипотеке?

Если вы абсолютно не можете выплатить ипотечный кредит, немедленно обратитесь к своему кредитору.

Они могут установить план погашения, если вы или член вашей семьи потерпели потерю работы, серьезную болезнь или если такая ситуация, как развод или финансовое насилие, не позволяет вам производить платежи.

Кредиторы часто готовы работать с домовладельцами для обсуждения новых условий ипотеки или рефинансирования.

Но ипотечные держатели, не выплачивающие ипотечные платежи, могут столкнуться с серьезными штрафами, включая потерю своего дома или имущества.

Некоторые поставщики ипотечных услуг могут легко помочь вам найти разумное решение. Другие могут быть не такими отзывчивыми.

Другие могут быть не такими отзывчивыми.

Они могут сообщить о вашей просрочке в кредитные бюро, что нанесет ущерб вашему кредитному рейтингу.

Более низкий кредитный рейтинг может негативно повлиять на вас несколькими способами, включая ограничение ваших возможностей в отношении будущего жилья или снижение ваших шансов получить другую работу или больше кредита в будущем.

Ваш кредитор также может иметь право «отозвать» вашу ипотечную ссуду и потребовать полную оплату всей вашей задолженности в случае невыполнения обязательств.

На этом этапе — даже если вы все еще живете в доме — ваш дом находится под выкупом права выкупа.

Если ваш кредитор разрешает вам продать его за меньшую сумму, чем вы должны (так называемая короткая продажа), это может помочь сохранить дальнейший ущерб вашему кредиту.

Когда начинается процесс обращения взыскания?

По истечении 120 дней большинство кредиторов имеют законное право начать процедуру обращения взыскания.