Что будет если не платишь кредит: Кредит есть, а денег нет. Что делать?

Как платить кредиты из комы: советы банкиров — Финансы — Новости Санкт-Петербурга

Фото с сайта pixabay.comПоделиться

«Нарушая сроки оплаты, вы нарушаете договор! Хотите узнать последствия? Не думаем». Такую СМС получила от банка молодая мама Кира Шиловская из Петербурга. Однако прочитать ее она не смогла – больше недели назад на отдыхе в Турции она впала в кому. Прочитать это послание пришлось ее матери и друзьям. «Фонтанке» они рассказали про двухмиллионные долги женщины и страховку, которая покрывает долг лишь в случае смерти и инвалидности 1 – 2-й степени. Такое пограничное состояние, как кома, страховкой не предусмотрено. «Фонтанка» спросила экспертов, как смягчить финансовые последствия, если близкий вам человек не может выплачивать долги из-за тяжелой болезни.

Что будет, если заемщик впал в кому или тяжело заболел и перестал платить?

Независимо от причины задержки выплат, ситуация будет развиваться примерно одинаково. Вначале грозные напоминания в сообщениях. Потом настойчивые, регулярные звонки. Сначала заемщику, а потом и его родственникам и другим контактным лицам, например коллегам, с требованием внести ежемесячный платеж.

Потом настойчивые, регулярные звонки. Сначала заемщику, а потом и его родственникам и другим контактным лицам, например коллегам, с требованием внести ежемесячный платеж.

Одновременно будут начисляться пени и штрафы. В виде фиксированной суммы или процента от остатка долга. А дальше все уже зависит от фантазии кредитора — может последовать судебное разбирательство, с требованием досрочной выплаты кредита, или на горизонте появятся коллекторы.

Как родным и друзьям заемщика узнать про все долги находящегося в коме человека?

В случае, если заемщик заранее не известил своих родных о наличии у него кредитов и задолженностей по кредитным картам, то оперативно узнать о них не получится. При обращении в банк или бюро кредитных историй там, скорее всего, откажутся предоставлять сведения.

Упростить задачу может найденный кредитный договор, доступ к интернет-банку должника в компьютере или смартфоне, а в идеале – нотариальная доверенность на право получать такие сведения за человека. Но кто думает о таком заранее?

Но кто думает о таком заранее?

Какие действия могут предпринять родные для урегулирования ситуации с банком?

Если близкие обладают информацией о кредите, скажем, из копии кредитного договора – они могут вносить очередные платежи по кредиту за заемщика, рассказал Иван Макаров, пресс-секретарь банка «Открытие» по СЗФО. Но для этого им потребуется обратиться в банк с письменным заявлением.

Отчасти помочь может заранее оформленный автоплатеж по кредиту – например, с зарплатной карты. Родные и близкие могут вносить необходимые суммы на счет во избежание просрочек. В идеале – заблаговременно сосредоточить автоплатежи по всем своим долгам на одной карте, чтобы родным не пришлось затем ломать голову.

Поможет ли страхование?

Согласно стандартным условиям договора, например в ВСК, страховым случаем не является событие, наступившее вследствие сердечно-сосудистого, онкологического или иного заболевания, имевшегося у застрахованного до заключения договора.

Как рассказал «Фонтанке» представитель «Тинькофф банка», кредитора впавшей в кому в Турции Киры Шиловской, у нее подключена страховка к кредиту, но она распространяется на получение группы инвалидности или летального исхода в результате несчастного случая. В случае комы страховка не работает.

А в случае нелетального исхода страховка жизни и здоровья заемщика, по словам Макарова, покрывает выплаты по кредиту только в том случае, если больничный лист оформлен на срок свыше 2 месяцев.

Как действовать родным в случае смерти заемщика?

В пресс-службе «Альфа-банка» «Фонтанке» рассказали, что в первую очередь необходимо связаться с банком – каждый случай рассматривается индивидуально.

Например, банки простили долги семьям погибших в катастрофе Ту-154 в Сочи. В более частных ситуациях срабатывает страховка. В каких-то банки идут на полное или частичное списание долга или временную его заморозку, в других – долг передается по наследству вместе с движимым и недвижимым имуществом заемщика.

Илья Казаков, «Фонтанка.ру»

Что будет если не платить кредит?

Яна Викторовна

Финансовый консультант, эксперт микрокредитования

May 2, 2019

Что будет, если не платить кредит? Взять деньги взаймы, что может быть проще. Особенно сейчас, когда рынок переполнен финансовыми организациями, наперебой предлагающими супер выгодные условия и легкость оформления в несколько кликов. Жизнь, особенно с нашей экономической ситуацией, складывается таким образом, что необходимость в дополнительных средствах появляется с завидной периодичностью.

Особенно сейчас, когда рынок переполнен финансовыми организациями, наперебой предлагающими супер выгодные условия и легкость оформления в несколько кликов. Жизнь, особенно с нашей экономической ситуацией, складывается таким образом, что необходимость в дополнительных средствах появляется с завидной периодичностью.

Не забываем, что в этом вопросе, главным является именно вернуть займы. Как говориться, одолжить не проблема – проблема вовремя отдать.

Давайте рассмотрим подробно, чем чреваты просрочки и уклонение от уплаты по долговым обязательствам. А также какие есть способы выхода из неудобных финансово-кредитных положений.

« Оформляя заем, вы берете на сея финансовые обязательства перед кредитором »

Причины просрочек

Допустим, вы взяли небольшой микрозайм онлайн на карту. Вы рассчитали возможности его погашения, и спокойно ждете, например, очередной зарплаты. Не будем брать в учет просто недобросовестных клиентов, просрочки которых – это скорее правило, чем исключение. Никто не отменял форс-мажоров, которые случаются с законопослушными и честными гражданами.

Никто не отменял форс-мажоров, которые случаются с законопослушными и честными гражданами.

Причины, по которым нет возможности вовремя вернуть взятые деньги в долг:

- Самая банальная – это временная неплатежеспособность по объективным причинам: болезнь, задержка заработной платы, срочные и необходимые тратты, не позволяющие выделить финансы на погашение. Тут на помощь придет пролонгация или перекредитование микрозаймов (взятие новой ссуды для перекрытия текущей. Главное осознавать всю серьёзность вопроса, чтобы не попасть в замкнутый круг, одолжил – переодолжил – закрыл старую ссуду – переодолжил – закрыл текущую и так далее).

- Нередко причины – это технические ошибки, поэтому если закрываете задолженность, всегда требуйте подтверждающие документы (чеки, квитанции, расписки). Самый быстрый и гарантированный способ погашения через личный кабинет фирмы-кредитора. А вот оплата через платежные терминалы, как и банк может привести к задержкам. Особенно через кассу, уточняйте количество банковских дней обработки перечисления и точную дату прихода средств на счет.

При выборе этих способов, правильно рассчитывайте количество дней до окончания срока.

При выборе этих способов, правильно рассчитывайте количество дней до окончания срока. - Невнимательность и рассеянность плательщика. Всегда, внимательно читайте договор займа, особенно сроки и условия погашения, или возможности пролонгации. Также совет, зная график выплат, перестрахуйтесь и поставьте на дату будильник с напоминанием, или попросите исполнительного друга/родственника напомнить вам об этом событии. Глупо будет платить за свою несобранность звонкой монетой.

- Потеря платежеспособности – самая трудная ситуация. Потеря рабочего места на бессрочный период, с учетом безработицы в стране загонит в ступор любого, даже очень порядочного заемщика. Сюда отнесем понижение в должности, так как уменьшается ожидаемый доход в месяц, потеря кормильца в семье. При столь уважительных причинах с кредитором можно договориться о кредитных каникулах (своеобразная заморозка долга на определенное время, для восстановления своего материального положения).

При выборе этих способов, правильно рассчитывайте количество дней до окончания срока.

При выборе этих способов, правильно рассчитывайте количество дней до окончания срока.Узнать о кредитах безработным

- Мошенники, которые берут ссуды на ничего не подозревающих лиц (обратная сторона легкости и простоты оформления, взять кредит онлайн без отказов можно при наличии паспортных данных, ИНН плательщика). Такому человеку, нужно, во-первых, писать письмо (обязательно с уведомлением) на МФО с просьбой разобраться в ситуации. Во-вторых, подавать в суд и очистить свое имя от долгов.

Такому человеку, нужно, во-первых, писать письмо (обязательно с уведомлением) на МФО с просьбой разобраться в ситуации. Во-вторых, подавать в суд и очистить свое имя от долгов.

Такому человеку, нужно, во-первых, писать письмо (обязательно с уведомлением) на МФО с просьбой разобраться в ситуации. Во-вторых, подавать в суд и очистить свое имя от долгов.Кредитор будет совершать действия по принудительному взысканию средств или искать другие взаимовыгодные способы погашения. Одним из способов избежать недоразумений с приличными клиентами, является обзвон с напоминаниями о графике выплат либо предложениями решения сложных вопросов при невозможности расплатиться по счетам.

Порядок работы МФО с просрочками

Если по каким-либо причинам, пользователь не возвращает долг по кредиту, микрофинансовые компании действуют по такой схеме:

- Проходит лояльное и вежливое информирование заемщика по телефону или смс-сообщениями о возникшей задолженности и возможных материальных последствиях. Часто кредиторы идут на уступки и дают пару тройку дней на погашение.

- Финансовые взыскания. А именно: фиксированный разовый штраф, пеня за каждый день просрочки. Размеры этих платежей указываются в подписываемых электронных версиях договора – офертах. Будьте осторожны, некоторые МФО не уведомляют о санкциях, и повышенные проценты начисляются автоматически по истечении срока. Поэтому из-за забывчивости и не внимательности, вы можете «попасть на бабки».

Размеры этих платежей указываются в подписываемых электронных версиях договора – офертах. Будьте осторожны, некоторые МФО не уведомляют о санкциях, и повышенные проценты начисляются автоматически по истечении срока. Поэтому из-за забывчивости и не внимательности, вы можете «попасть на бабки».

Размеры этих платежей указываются в подписываемых электронных версиях договора – офертах. Будьте осторожны, некоторые МФО не уведомляют о санкциях, и повышенные проценты начисляются автоматически по истечении срока. Поэтому из-за забывчивости и не внимательности, вы можете «попасть на бабки».« Если у вас возникли финансовые трудности, сообщите об этом кредитору. »

- На этом этапе телефонные звонки сотрудников компании могут поступать на все возможные номера, ранее указанные в анкете (друзья, родственники, работа) с настоятельной просьбой оплатить неустойку, проценты и тело кредита.

- На адрес заемщика отправляется официальное письмо с уведомлением об возникшей ситуации, в котором указана общая задолженность с расшифровкой всех сумм и требованием погасить ее.

- Одна из самых неприятных стадий. Обращение в коллекторское агентство. Финучреждению легче продать задолженность третьему лицу за определенную плату, чем нанимать штат сотрудников по «выбиванию обязательств». Тем более, такие агентства не пренебрегают нелицеприятными методами достижения целей. Звонки в любое время суток, находят номера друзей, коллег и родственников. Телефонными разговорами, к сожалению, все не ограничивается, вас могут ждать личные встречи с сотрудниками. Коллекторы угрожают как самим должникам, так и их окружению. Часто, чтобы избавиться от преследований, люди занимают финансы у всех в подряд лишь бы вернуть спокойную жизнь.

Тем более, такие агентства не пренебрегают нелицеприятными методами достижения целей. Звонки в любое время суток, находят номера друзей, коллег и родственников. Телефонными разговорами, к сожалению, все не ограничивается, вас могут ждать личные встречи с сотрудниками. Коллекторы угрожают как самим должникам, так и их окружению. Часто, чтобы избавиться от преследований, люди занимают финансы у всех в подряд лишь бы вернуть спокойную жизнь.

Тем более, такие агентства не пренебрегают нелицеприятными методами достижения целей. Звонки в любое время суток, находят номера друзей, коллег и родственников. Телефонными разговорами, к сожалению, все не ограничивается, вас могут ждать личные встречи с сотрудниками. Коллекторы угрожают как самим должникам, так и их окружению. Часто, чтобы избавиться от преследований, люди занимают финансы у всех в подряд лишь бы вернуть спокойную жизнь.- Последний шаг заимодателя, в случае уклонения от уплаты – обращение в суд. МФО стараются не доводить до греха, это больше экстренная мера, чем обычная. Им самим не очень выгодно судебное разбирательство из-за стоимости издержек, отсутствия штатного юриста, и размера одолженного капитала (часто стоимость судового разбирательства превышает саму задолженность, даже с учетом всех штрафных санкций – игра не стоит свеч).

При первых, даже минимальных задержках с выплатами МФО подает данные в БКИ (бюро кредитных историй). Доступ к его информации имеют все учреждения, занимающиеся оказанием финансовых услуг. Поэтому есть угроза испортить свое финансовое досье, и получать отказы в дальнейшем. Исправить его помогут взятые и вовремя возвращенные микрозаймы.

Алгоритмы работы с должниками, которые идут на контакт

Достойный выход из финансового коллапс – это не прятаться от кредитора. Созвониться с сотрудником фирмы и объяснить сложившуюся ситуацию, а еще лучше подтвердить ее документально при возможности (выписки из больниц, копия приказа об увольнении и тд.). В большинстве случаев МФО идут на встречу и могут предложить такие методы облегчения кредитной нагрузки:

- Пролонгация – продление срока действия контракта на определенное количество дней (в среднем до 30). Подключение, возможно дистанционно, через личный кабинет на странице МФО. Или по телефону, главное проверить активизацию опции. Необходимо оплатить начисленные проценты за фактическое пользование на дату подключения этой функции. Иногда приходится дополнительно заплатить комиссию за продление, поэтому всегда внимательно читайте оферту, она имеет такую же юридическую силу, что и бумажный экземпляр.

Подробнее о пролонгации

- Реструктуризация, это своего рода рассрочка, размер ссуды разбивается на более длительный период, тем самым уменьшается ежемесячный платеж. При этом величина конечной задолженности может увеличиваться. Если сам кредитор не соглашается на этот способ погашения, клиент, может обратиться в суд, с соответствующим иском. Если решением будет признана неплатежеспособность заемщика, можно получить пересмотр ставок, и разбивание ссуды на платежи не больше 10% от ежемесячного дохода. Не лишним, будет просьба заморозить начисление процентов, на время судебного разбирательства. Нужно запастись терпением и наличием адвоката или знаний в этой сфере.

Подробнее о реструктуризации

- Рефинансирование – это оформление нового займа для погашения текущего. Некоторые микрофинансовые организации самостоятельно предлагают своим клиентам такую услугу по сниженным ставкам, тем самым гарантируя хоть какой-то возврат средств. Либо можно подобрать другую МФО для этих нужд, многие предлагают такое перекредитование с просрочками невзирая на подпорченную кредитную историю.

Подробнее о рефинансировании

Способы легально не платить по обязательствам:

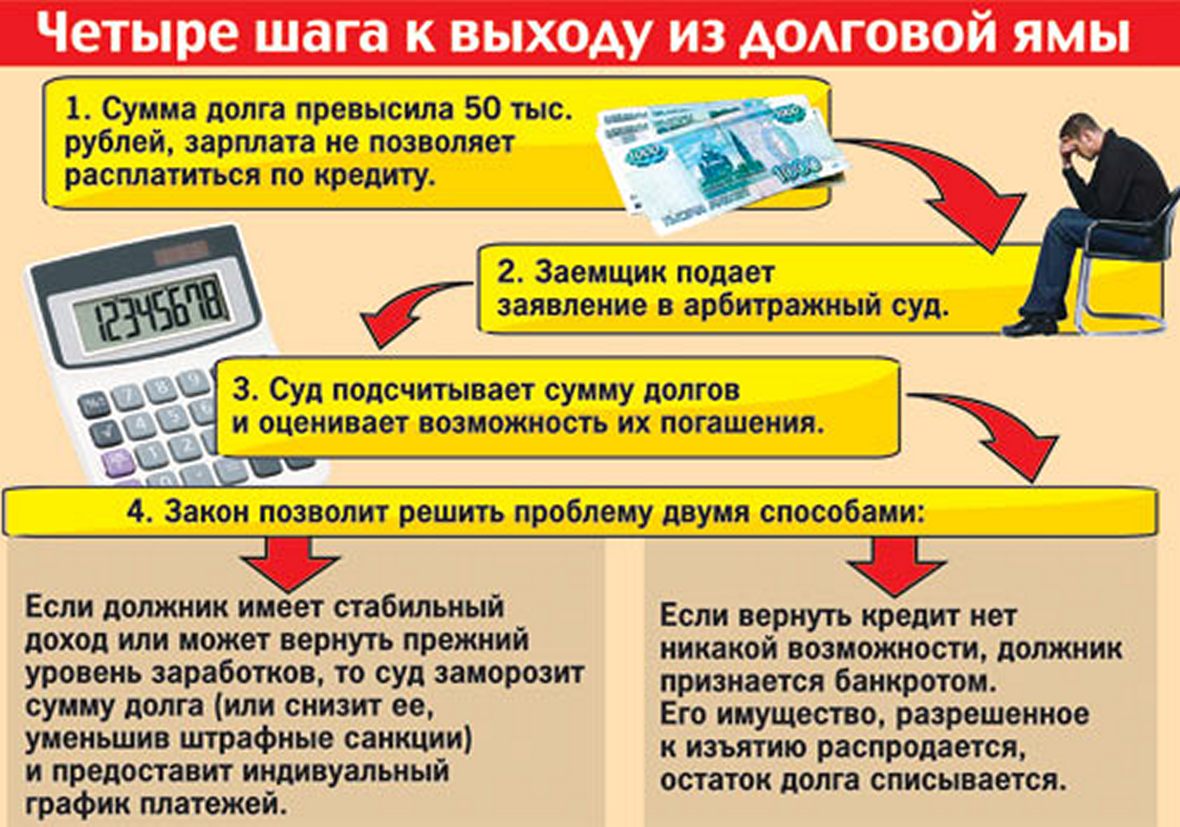

- это объявление физического лица банкротом. Возможно при: первое, ссуда на 50% больше, чем имущество и стоимость всех активов. Второе, доходная часть за последнее полугодие уменьшилась вдвое. Третье, на протяжении 60 дней не вносятся платежи или оплачивается только 50%. Четвертое, эта процедура запускается при условии размера долга около 100 минимальных зарплат. Задолженность просто спишется? Нет. Это значит, что будет назначен арбитражный управляющий для контроля благосостояния и процесса реструктуризации долга. И только по истечении срока исковой давности (1095 дней) это может быть применено.

- признание договора недействительным в судебном порядке. Причины: расхождение с действующим нормами (ст.203 ч.1 ГК), несоответствие форме (ст.203 ч.4 ГК), валюта – не гривна (ст.99 КУ), отсутствие лицензии у кредитора на проведение деятельности. Также, если договор заключён с умышленным обманом, не по собственной воле или с сокрытием ключевых условий. При неправомерности по вине МФО, списывается сумма в пользу заемщика, если обнаружены нарушения с обеих сторон, то каждый получает свое (должник отдает тело кредита, кредитор – оплаченные проценты).

При неправомерности по вине МФО, списывается сумма в пользу заемщика, если обнаружены нарушения с обеих сторон, то каждый получает свое (должник отдает тело кредита, кредитор – оплаченные проценты).

При неправомерности по вине МФО, списывается сумма в пользу заемщика, если обнаружены нарушения с обеих сторон, то каждый получает свое (должник отдает тело кредита, кредитор – оплаченные проценты).Вывод: Оценивайте свои финансовые силы, прежде, чем брать кредит. А при форс-мажоре МФО помогут выбраться даже из просрочек.

Что будет если не платить кредиты

На самом деле в ситуации, когда кто-то взял кредит и не отдает его, нет ничего из ряда вон выходящего. Более того – это даже предсказуемо, ведь если человек берет взаймы, значит, его финансовое положение оставляет желать лучшего.

Варианты развития событий

Когда клиент оформляет кредит – банк наперед просчитывает риски, включая в кредитный договор пункт о выплате неустойки. Поэтому если не удается погасить кредит, помните, что Вы не первый и не последний клиент, с которым это происходит. В деятельности банков задержка платежей – обычная рядовая ситуация, на случай которой уже выработан определенный алгоритм действий. Поговорим подробнее о том, что будет предпринимать кредитор, если Вы не платите кредит.

Отправка СМС и звонки на номер должника

В начале Вам будут напоминать о том, что Вы просрочили платеж, именно таким способом. Обычно в подобном режиме банки работают с должниками месяца два. После безуспешных попыток они приступают к более активным «напоминаниям».

Рекомендуем не избегать сотрудников банка и вступать с ними в конструктивный диалог. Так Вы потянете время.

Если Вы будете открыто хамить, грубить, игнорировать звонки или вообще смените номер – они перейдут к следующей фазе конфликта гораздо быстрее, а значит, Вы потеряете время. А между тем, оно может еще пригодиться. Ведь обстоятельства могут измениться – Ваше материальное положение может выровняться и появится возможность возобновить платежи.

Взаимодействуйте с банком на данном этапе следующим образом:

- Сообщите, что Вы попали в сложную ситуацию, поясните, чем она вызвана;

- Назовите приблизительную дату устранения препятствий для погашения кредита;

- При очередной просрочке – не исчезайте и не прячьтесь, вновь укажите причину невозможности погашения долга и укажите термин, когда сможете возобновить выплаты.

Обратите внимание, что согласно п.1-2 ч.3 ст.7 ФЗ от 03.07.2016 N 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности…» кредиторы не имеют права звонить и писать СМС:

- В будни с 22.00 до 08.00;

- В выходные, праздники – с 20.00 до 09.00.

Также существуют не только временные, но и количественные ограничения на совершение подобных действий.

| Сколько раз можно совершать? | Звонки | СМС |

| В сутки | 1 | 2 |

| В неделю | 2 | 4 |

| В месяц | 8 | 16 |

Если банк превышает допустимые нормы, Вы можете пожаловаться в Центробанк на его действия.

Визиты сотрудников банка на дом и на работу

У каждого банка свои «границы терпения», но чаще всего их сотрудники начинают «навещать» должника по месту проживания и работы после того, как задолженность перевалила за 3 месяца (хотя некоторые организации ждут и по полгода).

Подобные визиты должны носить характер «напоминания» или выступать способом связаться с должником, если не отвечает его контактный телефон.

Во время таких встреч сотрудники банка не имеют права:

- Угрожать или оказывать психологическое давление на должника;

- Сообщать родным, сотрудникам, начальнику о факте существования долга;

- Разглашать информацию о размере долга;

- Применять физическую силу.

К слову, сотрудники банка до такого не опускаются. Обычно подобными выходками отличаются коллекторы, которым собственно банк и продает долг, если его «напоминания» и «визиты» не увенчались успехом.

Звонки родным

Возможно, Вы удивитесь, но банки (как и коллекторы), действительно, имеют право звонить Вашим близким. Но только тем, чьи контакты Вы указывали в договоре. А иначе – такие действия можно квалифицировать как несанкционированный сбор персональных данных.

Так вот, звонить они могут, но лишь с целью узнать, не сменили ли Вы место жительства, телефон. То есть через родственников банк может попытаться выйти на Вас, но никак не:

- выяснять отношения с Вашими близкими;

- требовать от них погашения долга;

- угрожать им.

Если угрозы будут иметь место, Вы даже можете обратиться к правоохранителям с заявлением.

Банк продает долг – начинаются угрозы коллекторов

Если банк посчитает работу с Вами по возвращению долга бесперспективной – он продаст Ваш долг коллекторам. А они уже известны менее гуманными методами «выбивания» долга… Тут можно привести в качестве примера и угрозы расправой над детьми, и поджогом имущества, и прочее-прочее… Изощренная фантазия коллекторов раньше не останавливалась ни перед чем.

Но после того, как с 1 января 2017 года вступил в силу ФЗ от 03.07.2016 N 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности…», за подобные действия коллекторов серьезно наказывают. Вплоть до лишения лицензии и огромных штрафов.

Вплоть до лишения лицензии и огромных штрафов.

Поэтому угрозы стали применяться гораздо реже. Но если все же они имеют место в Вашей ситуации – Вы можете обращаться с жалобами на подобные действия в:

- НАПКА;

- Роскомнадзор;

- Роспотребнадзор;

- Центробанк;

- Прокуратуру;

- Полицию.

Последней инстанцией станет суд. Однако учитывая такую широкую вариативность механизмов защиты, до суда дело может и не дойти, решившись в Вашу пользу гораздо раньше.

Судебное разбирательство

Дело может дойти и до суда, будьте готовы. Однако банки не любят судиться – для них это невыгодно. Однако нас больше интересует – выгодно ли это для должника…

В какой-то степени, да. С Вас спишут все долги после того, как признают банкротом и погашать полностью долг уже не придется, НО! И это НО весьма существенное: все-таки, частично долг придется погасить, даже если у Вас совсем нет денег. Имущество, которое принадлежит Вам на праве собственности, пустят с молотка. Деньги, вырученные с продажи, перейдут кредиторам в счет погашения долга.

То есть Вы можете лишиться всего имущества, но вместе с тем избавитесь под чистую и от долговых обязательств, даже если кредит будет погашен не полностью.

Опись имущества

Что касается описи имущества – то это скорее составляющая предыдущего этапа. Начать продавать вещи, недвижимость, транспорт смогут только после того, как судебные приставы опишут Ваше имущество.

Но такой вариант развития событий как «опись имущества» стоило рассмотреть отдельно, поскольку многих должников беспокоит вопрос – могут ли сотрудники банка/коллекторы/приставы прийти и описать имущество…

- Банки, как и коллекторы, не имеют подобных полномочий. Они не смогут совершить опись имущества. Все, что они могут, это подать на должника в суд, который вынесет решение, на основании которого описать имущество смогут судебные приставы.

- Как Вы уже поняли, судебные приставы, действительно, могут описать имущество, но только после вынесения соответствующего решения суда.

Если конфликт с банком не дошел до суда – Вам можно не беспокоиться о том, что кто-то придет и опишет Ваше имущество.

Заявление в правоохранительные органы на мошенничество

Невыплата кредита для должника может даже обернуться уголовным делом. Но не всегда, а только в том случае, если при оформлении кредита должник не имел намерения его возвращать, то есть имел место прямой умысел на введение представителей банка в заблуждение по поводу выполнения кредитных обязательств.

Но чтобы завести подобное уголовное дело – должны быть веские основания. Банку придется хорошенько потрудиться, чтобы предоставить в полиции весомые аргументы. Верить голословным заявлением точно не будут. Подобным образом события развиваются не так уж и часто.

Что произойдет в случае дефолта по необеспеченным личным займам?

Персональный заем называется «необеспеченным», потому что он не привязан к конкретному активу, который кредитор автоматически имеет право вернуть. Но это не значит, что вы получаете дополнительную свободу действий при оплате. Так что же произойдет, если вы не заплатите необеспеченный личный заем? А что можно сделать, чтобы предотвратить дефолт?

Но это не значит, что вы получаете дополнительную свободу действий при оплате. Так что же произойдет, если вы не заплатите необеспеченный личный заем? А что можно сделать, чтобы предотвратить дефолт?

См. Сегодняшние процентные ставки по личным ссудам

Необеспеченные и обеспеченные ссуды

Необеспеченные ссуды — это именно такие ссуды, не обеспеченные активами, отличными от вашего доброго слова.Обеспеченные кредиты требуют, чтобы вы заложили активы, которые кредитор может взять, если вы не погасите в соответствии с договоренностью. Ипотека (включая вторую ипотеку, такую как ссуды на покупку жилья) и автокредиты являются наиболее распространенными формами обеспеченных займов.

И у них обоих есть одно общее. В случае невыполнения обязательств по одной из этих ссуд, кредитор имеет право заявить и вернуть заложенные активы.

Сотрудник репо может прийти, чтобы забрать вашу машину. И процесс потери права выкупа, который варьируется от штата к штату, в конечном итоге может привести к потере вашего дома. В соглашениях о ссуде с обеспечением актив (автомобиль или дом) называется «залогом», что означает, что он служит обеспечением ссуды. И соглашение дает кредитору право наложить арест на залог в случае невыполнения обязательств.

А вот необеспеченные займы — другое дело. В кредитном соглашении не указывается конкретный актив, и не существует автоматического права на арест любого из ваших товаров. Вместо этого кредитор полагается на ваше обещание вернуть ссуду в сочетании с вашей репутацией ответственного управляющего деньгами.

Конечно, кредитор, вероятно, даже не встречался с вами.Так что на самом деле он полагается на ваш кредитный отчет и рейтинг.

Необеспеченное заимствование: кредитные карты и личные займы

Кредитная карта, вероятно, является наиболее распространенным типом необеспеченного заимствования. А на втором месте по популярности — личный заем.

Конечно, во многом они очень разные. Начнем с того, что пластик — это «возобновляемый кредит» (вы занимаетесь, погашаете и снова занимаетесь до своего кредитного лимита), в то время как личный заем — это ссуда в рассрочку с фиксированными ежемесячными платежами и фиксированной датой окончания. А личный заем, вероятно, будет иметь гораздо более низкую процентную ставку, примерно на 7% ниже, чем обычная бонусная кредитная карта. Итак, если вы хотите занять определенную сумму на определенный период, почти всегда лучше получить личный заем.

Но, хотя они в чем-то очень разные, они похожи в паре:

- Кредиторы обоих в значительной степени полагаются на вашу кредитоспособность при принятии решения о том, одобрять ли вашу заявку и какую процентную ставку предложить вам

- Ни имя актива, ни предоставление кредиторам автоматического права на его арест — значит, они необеспечены.

Итак, если кредиторы не могут арестовать актив, как это может заставить вас выплатить ссуду?

Личный кредит по умолчанию: что худшего, чего не может случиться?

Начнем с хороших новостей.Никто не собирается появляться неожиданно и повесить уведомление о потере права выкупа на вашу дверь. Или возьмите машину рано утром.

Собирательство вас не удивит. Ваш кредитор, скорее всего, начнет с отправки вам уведомления, текстового сообщения или электронного письма. И сбор не будет увеличиваться, если вы не проигнорируете попытки своего кредитора установить контакт по поводу неоплаченного счета.

Ваш кредитор, скорее всего, начнет с отправки вам уведомления, текстового сообщения или электронного письма. И сбор не будет увеличиваться, если вы не проигнорируете попытки своего кредитора установить контакт по поводу неоплаченного счета.

Просрочка по сравнению с дефолтом

Но только потому, что эти крайние варианты закрыты для необеспеченных кредиторов, это не означает, что они не будут преследовать вас, если вы задержите платежи.Кредитор, вероятно, сообщит о ваших пропущенных или просроченных платежах в основные кредитные бюро. Как только это произойдет, ваш счет FICO сразу же получит серьезный удар. И с каждым месяцем будет только хуже, пока вы не наверстаете упущенное.

Ожидайте звонков, писем и электронных писем с напоминанием о том, что вы опоздали сразу. Со временем они могут стать более частыми и менее вежливыми.

Каждый кредитор должен сам решить, сколько времени ждать, прежде чем он определит, что вы «по умолчанию». Некоторые могут объявить ссуду непогашенной всего через день после первого просроченного платежа. Большинство из них более щедры и отказываются выполнять ваши обязательства, если ваш платеж просрочен на 30, 90 или 180 дней.

Большинство из них более щедры и отказываются выполнять ваши обязательства, если ваш платеж просрочен на 30, 90 или 180 дней.

И это важно. Потому что наличие дефолта в вашем кредитном отчете разрушит ваш кредитный рейтинг. И это сделает заимствования в ближайшем будущем очень дорогими — или даже невозможными.

Дефолт личного займа: наихудший случай

Но это только начало боли. Ваш кредитор может усилить давление через собственный отдел взыскания долгов или через коллекторское агентство.Иногда он продает долг инвестору, который затем пытается взыскать с вас. И некоторые из этих компаний используют очень агрессивную тактику сбора — не планируйте спать спокойно, если это произойдет.

Хуже того, ваш кредитор или коллекционер, вероятно, подаст в суд, если вы продолжите препятствовать. И это создает публичный реестр для всех, включая кредитные бюро и потенциальных работодателей. Многие заемщики к тому времени уже сдались и даже не вернулись. Неявка в суд создает еще более серьезные последствия.

Судебное решение против вас будет автоматическим в большинстве юрисдикций. Затем ваши счета могут быть прикреплены, ваша зарплата будет удержана, а ваш дом будет удержан. Погашение означает, что судья прикажет вашему работодателю вычесть определенную сумму из каждой вашей зарплаты и отправить ее вашему кредитору до тех пор, пока не будет погашен долг (плюс к настоящему времени множество сборов за просрочку платежа, судебных издержек и сборов). Присоединение счетов означает, что ваши деньги больше не будут вашими. И залог недвижимости вынуждает вас выплатить кредитору (плюс комиссионные и проценты) из выручки, если вы продадите дом.

Так что стоит потерпеть унижение в суде, просто чтобы отговорить судью налагать штрафы, которые вы не можете себе позволить. Потому что там будет сторона кредитора. А его адвокат будет настаивать на очень высоких выплатах.

Как избежать боли

Часто можно избавиться от всех этих неприятностей на проходе. Просто оставайтесь на связи со своим кредитором и будьте вежливы, разумны и откровенны с его агентами.

Скорее всего, человек, с которым вы говорите, слышал раньше бесчисленное количество историй о невзгодах.Так что не смущайтесь, когда расскажете свое. Он или она вряд ли будет вас осуждать.

Но этот человек не сможет вам помочь, не имея полного представления о ваших обстоятельствах. Вам необходимо убедить агента, что вы:

- У вас настоящая проблема (болезнь, период безработицы, сокращение рабочего времени, непредвиденная обязанность …), а не просто пропуск платежей для поддержания вашего образа жизни

- Желаете вернуть долг ваш долг

- Можно реально сделать это с небольшой помощью

- Твердо осознайте свои финансовые обстоятельства, которыми вы готовы поделиться, не уклончиво и не лживо

Итак, прежде чем позвонить, запишите свой доход (или ожидаемый доход, когда вы полностью вернетесь к работе) и ваши расходы.Предложите прислать подтверждающие документы, такие как банковские выписки или бланк, подтверждающие, что вы говорите правду.

Возможная помощь

Если вам удастся убедить агента, что вы вернетесь в нужное русло с небольшой помощью, вы далеко продвинетесь к своей цели. Помощь, которую вам могут предложить, может принимать одну или несколько из следующих форм:

- Изменение ссуды

Если у вас все еще есть доход, вы можете оплатить часть каждого взноса по мере его наступления. Агент может согласиться на эти частичные платежи в течение ограниченного периода времени, пока вы не встанете на ноги.Но имейте в виду, что однажды вам придется наверстать упущенное. И вы по-прежнему будете получать проценты с неоплаченного баланса.

- Изменение срока

Это немного похоже на изменение кредита. Но вы просите ссуду на более длительный срок. Поэтому вместо того, чтобы производить выплаты, скажем, в течение еще двух лет, вы производите их в течение трех, четырех или пяти лет. Таким образом, вы распределяете платежи более тонко, и каждый взнос должен быть меньше.

- План выплат

Когда вы будете в состоянии компенсировать пропущенные платежи, вы можете согласиться на более высокий ежемесячный платеж в течение фиксированного периода, который позволяет вам делать это в течение нескольких месяцев.

- Терпение

Это то, что вам нужно, когда у вас серьезные проблемы. Это означает, что ваш кредитор дает вам согласованный период, в течение которого вам не нужно производить никаких платежей. Но в конце концов вы должны наверстать упущенное, и проценты на невыплаченный баланс продолжают накапливаться во время вашего воздержания.

Помните: ни один кредитор не обязан предлагать вам что-либо из этого. Поэтому используйте все свои силы убеждения и составьте надежный, реалистичный план — основанный на фактических цифрах из ваших семейных счетов — того, как вы можете в конечном итоге выплатить свой долг со временем.

Самая сложная часть

Самая сложная часть этого процесса — набраться смелости и сделать первый звонок вашему кредитору (-ам). После этого вы вполне можете подумать, что это лучший ход, который вы сделали за очень долгое время.

После этого вы вполне можете подумать, что это лучший ход, который вы сделали за очень долгое время.

Даже если мы закопаем их поглубже, финансовые проблемы будут чрезвычайно тяжелыми. И, если колл (или колл) пройдет успешно, вы можете быть удивлены тяжестью, которая свалилась с ваших плеч.

Лучше всего, если вы позвоните как можно скорее. Но никогда не поздно.Так что просто звоните. В конце концов, что вам терять?

Сравните предложения по индивидуальным кредитам прямо сейчас

Что произойдет, если вы не заплатите кредитной картой: последствия

Если вы не оплачиваете счет по кредитной карте, ожидайте уплаты штрафов за просрочку платежа, получения повышенных процентных ставок и ущерба для вашего кредитного рейтинга. Если вы продолжите пропускать платежи, ваша карта может быть заморожена, ваш долг может быть продан коллекторскому агентству, а сборщик вашего долга может подать на вас в суд, и ваша зарплата будет взыскана.

Последствия пропуска одного или нескольких платежей по кредитной карте

После одного пропущенного платежа с вас будет взиматься пени за просрочку платежа в размере до 40 долларов США. Если вы пропустите последующие платежи в течение шести месяцев, с вас будет списано до 40 долларов. Эта комиссия добавляется к вашему балансу и начинает накапливать проценты в зависимости от вашей годовой процентной ставки. Некоторые эмитенты карт откажутся от платы за просрочку платежа за ваше первое нарушение или если вы свяжетесь с ними и объясните, почему вы не смогли произвести платеж.

Если вы пропустите последующие платежи в течение шести месяцев, с вас будет списано до 40 долларов. Эта комиссия добавляется к вашему балансу и начинает накапливать проценты в зависимости от вашей годовой процентной ставки. Некоторые эмитенты карт откажутся от платы за просрочку платежа за ваше первое нарушение или если вы свяжетесь с ними и объясните, почему вы не смогли произвести платеж.

С вас будут взиматься проценты с покупок в течение платежного цикла, что имеет место всякий раз, когда у вас есть остаток, то есть вы не можете оплатить всю причитающуюся сумму.

| Один на два |

|

| Три |

|

| Более трех |

|

{«alignsHorizontal»: [], «alignsVertical»: [], «columnWidths»: [], «data»: [[«Количество пропущенных платежей по кредитной карте», «Последствия»], [«Один к двум», «\ u003Cdiv class = \» ShortcodeList — root \ «\ u003E \ n \ n \ u003Cdiv class = \» ShortcodeList — Content ShortcodeList — content-margin \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList— столбец \ «\ u003E \ n \ u003Cul class = \» ListUnordered — корень ListUnordered — bullet \ «\ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n Поздние сборы \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n Потеря вводной годовой процентной ставки \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered— list-item \ «\ u003E \ n Penalty APR \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n Ущерб кредитному рейтингу \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E «], [» Три «,» \ u003Cdiv class = \ «ShortcodeList — root \» \ u003E \ n \ n \ u003Cdiv class = \ «ShortcodeList — контент ShortcodeList — content-margin \» \ u003E \ n \ u003Cdiv class = \ «Sh ortcodeList — столбец \ «\ u003E \ n \ u003Cul class = \» ListUnordered — корневой ListUnordered — bullet \ «\ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n Просроченные сборы \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n Увеличен урон кредитному баллу \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n Закрытый счет кредитной карты \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E «], [» Более трех «,» \ u003Cdiv class = \ «ShortcodeList — root \» \ u003E \ n \ n \ u003Cdiv class = \ «ShortcodeList— content ShortcodeList — content-margin \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList — столбец \ «\ u003E \ n \ u003Cul class = \» ListUnordered — корневой ListUnordered — bullet \ «\ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n Просроченная плата \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n Существенный ущерб в кредитный рейтинг \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n Долг продан коллекционерам на агентстве \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n Иск \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E «]],» footnote «:» «,» hasMarginBottom «: true,» isExpandable «: true, «isSortable»: false, «maxWidth»: «1215», «showSearch»: false, «sortColumnIndex»: 0, «sortDirection»: «asc»}

Один пропущенный платеж

При первом пропущенном платеже эмитенты вашей кредитной карты могут отозвать начальную годовую процентную ставку. Если у вас есть карта с начальным периодом годовой процентной ставки 0%, пропуск платежа может привести к повышению вашей годовой процентной ставки до уровня после вступительного периода. После двух пропущенных платежей эмитент вашей карты может взимать с вас пеню в годовом исчислении, обычно от 27,99% до 29,99%.

Если у вас есть карта с начальным периодом годовой процентной ставки 0%, пропуск платежа может привести к повышению вашей годовой процентной ставки до уровня после вступительного периода. После двух пропущенных платежей эмитент вашей карты может взимать с вас пеню в годовом исчислении, обычно от 27,99% до 29,99%.

В соответствии с Законом об ответственности и раскрытии информации о кредитных картах (CARD) эмитенты карт не могут взимать с вас повышенную годовую процентную ставку за будущие покупки без уведомления вас по крайней мере за 45 дней до того, как должны произойти изменения, за исключением случая, когда увеличивается годовая процентная ставка, то есть указанные в договоре вашей карты — оцениваются в связи с пропущенными платежами.

Если с вас взимается повышенная годовая ставка штрафа, Закон о картах требует, чтобы эмитент проверял ваш счет каждые шесть месяцев, чтобы определить, имеете ли вы право на более низкую процентную ставку. Если вы сделаете хотя бы минимальный платеж за шестимесячный период, который проверяет эмитент вашей карты, вы можете снизить годовую процентную ставку до исходного уровня.

После пропущенного платежа эмитент вашей кредитной карты также может сообщить о вашей учетной записи как просроченной — это означает, что вы не смогли произвести минимальный платеж в установленный срок — в кредитные бюро, что повредит вашей кредитной истории.Некоторые эмитенты карт могут не сообщать о просрочке платежа по вашему счету после одного пропущенного платежа. Согласно Equifax, записи о просрочках будут оставаться в вашем кредитном отчете в течение семи лет. Отсутствие платежа увеличивает ваши шансы на то, что эмитент карты сообщит о вас.

Имейте в виду, что просрочка платежа может привести к резкому росту процентной ставки. Тем не менее, годовая процентная ставка штрафа может быть возвращена к обычному годовому доходу при выполнении определенных требований.

Кроме того, большинство эмитентов кредитных карт предоставляют 30-дневный льготный период, в течение которого вы не накапливаете проценты по своим расходам, если вы своевременно вносите минимальный платеж. Если вы пропустите дату платежа хотя бы на день, вы потеряете льготный период и начнете получать проценты за весь 30-дневный период.

Совет: Если вы являетесь постоянным клиентом, вам стоит позвонить эмитенту кредитной карты. Вы можете объяснить, что произошло, и попросить снять плату за просрочку. Компания, выпускающая кредитную карту, предпочла бы сохранить вас счастливым клиентом, чем начислять комиссию, потому что вы пропустили один платеж по счету.

Три пропущенных платежа

Если вы не сделаете минимальный платеж за три последовательных срока платежа по карте, то вы можете накопить более 100 долларов США в виде штрафов за просрочку платежа плюс проценты, которые накопились на вашем балансе за это время.Если эмитент карты еще не сообщил о вас в кредитные бюро, он, скорее всего, сделает это после трех пропущенных платежей, что нанесет ущерб вашему кредитному рейтингу и отобразится в вашем кредитном отчете в течение семи лет.

Скорее всего, с вами свяжется внутреннее агентство по сбору платежей эмитента кредитной карты.

Это агентство может быть готово обсудить альтернативный план оплаты, который может снизить вашу минимальную сумму платежа. Эмитент вашей карты может закрыть вашу учетную запись, что запретит вам совершать новые покупки с помощью карты.Это повлияет на ваш коэффициент использования и может еще больше повредить вашему кредитному рейтингу.

Более трех пропущенных платежей

Неуплата эмитенту кредитной карты в течение более трех последовательных дат — в дополнение к штрафам за просрочку платежа, повреждению вашего кредитного рейтинга и увеличению годовой процентной ставки — может привести к тому, что эмитент вашей кредитной карты спишет с вашего счета. Это означает, что эмитент вашей кредитной карты не верит в то, что вы полностью выплатите свой долг. Отсюда они продают его в убыток сборщику долгов или соглашаются на меньшую сумму, чем вы должны, чтобы списать его со своих счетов.

Хотя эмитент карты может продать ваш долг по меньшей цене, чем вы должны, коллекторское агентство по-прежнему имеет право получить полную сумму.

Если ваш долг продан коллекторскому агентству, то ваш счет будет зарегистрирован как коллекторский в кредитных бюро. Это наносит ущерб вашему кредитному рейтингу и отображается в вашем кредитном отчете в течение семи лет. Эти агентства известны тем, что они более агрессивны, чем эмитенты карт, при обращении к дебиторам для оплаты. Однако сборщики долгов, в том числе эмитенты кредитных карт, регулируются с точки зрения того, что они могут сделать для взыскания долга.

Если ваш эмитент или сборщик долгов аннулирует более 600 долларов вашего долга, вам придется заплатить налоги с прощенной суммы. В этой ситуации IRS требует, чтобы сборщики долгов подали форму 1099-C, в которой говорится, что прощенный долг отражается как налогооблагаемый доход. Например, если у вас есть задолженность по кредитной карте на сумму 10 000 долларов, а эмитент вашей карты решает взять 8 000 долларов и простить остальное, то они подадут 1099-C. Затем вы получите уведомление о том, что вы должны указать 2 000 долларов погашенного долга как доход, с которого вы затем должны уплатить налоги.

Что делать, если вы никогда не платите долг по кредитной карте?

Если вы никогда не погасите задолженность по кредитной карте, ваши сборщики долгов будут использовать любые законные средства, чтобы получить от вас взыскание. Обычно это означает обращение в суд с целью заставить вас заплатить.

Судебный иск

Эмитент вашей кредитной карты или коллекторское агентство может принять решение о подаче иска — так называемого судебного решения — против вас с целью взыскания непогашенной задолженности. Если против вас подано судебное решение, лучше всего ответить на вызов и изучить имеющиеся у вас варианты.Если вы не ответите на судебное решение, вы почти гарантированно проиграете дело, что приведет к принудительному погашению долга. Если это произойдет, вы можете получить взыскание зарплаты, заморозить банковские счета, наложить арест на ваш дом или отобрать у вас любые активы. Кроме того, с вас могут взиматься судебные издержки, начисленные эмитентом карты за любые действия, которые он должен был предпринять для взыскания вашей задолженности.

В худшем случае игнорирование постановления суда может привести к неуважению к суду, что может привести к тюремному заключению.Поэтому лучше всегда обращаться к этим судебным уведомлениям, желательно с юрисконсультом, прежде чем они выйдут из-под контроля.

Объявление банкротства

Если судебное решение вынесло решение против вас, но у вас все еще нет средств для погашения долга по кредитной карте, вам следует рассмотреть возможность подачи заявления о банкротстве — юридически заявив, что вы не можете выплатить свой долг.

Существует два типа банкротства, на которые может подать большинство физических лиц: Глава 7 и Глава 13. Банкротство по главе 7 требует, чтобы сторонний попечитель ликвидировал ваши неиспользованные активы для выплаты вашим сборщикам долгов.Исключения принимаются в зависимости от штата, но вы можете потерять свой дом, машину и любые ценные личные вещи. В соответствии с главой 13 о банкротстве вы должны разработать план выплаты долгов в разумные сроки — от трех до пяти лет — и затем произвести платежи стороннему доверительному управляющему, который будет платить вашим сборщикам долгов.

Глава 13 доступна только лицам, которые могут доказать, что у них есть регулярный доход, и в большинстве случаев предпочтительнее, чем банкротство в соответствии с главой 7, поскольку она позволяет лицу, подающему заявление о банкротстве, защитить свою собственность.

После того, как лицо успешно подает заявление о банкротстве, сборщики долгов вынуждены прекратить большинство действий по взысканию долгов. Банкротство отображается в вашем кредитном рейтинге на семь лет, если вы подаете заявление о банкротстве согласно главе 7, и на 10 лет, если вы подаете заявление о банкротстве согласно главе 13.

Что происходит с задолженностью по кредитной карте, когда вы умираете?

Если человек, имеющий задолженность по кредитной карте, умирает, эмитент его кредитной карты получает уведомление и прекращает начислять штрафы, например штрафы за просрочку платежа. Часто долг передается следующей ответственной стороне, которой могут быть совладельцы учетной записи, супруга или имущество умершего человека. Возможность передачи долга супругу зависит от того, проживает ли умерший в государстве с общественной собственностью, например на Аляске, Аризоне, Калифорнии, Айдахо, Луизиане, Неваде, Нью-Мексико, Техасе, Вашингтоне и Висконсине.

Возможность передачи долга супругу зависит от того, проживает ли умерший в государстве с общественной собственностью, например на Аляске, Аризоне, Калифорнии, Айдахо, Луизиане, Неваде, Нью-Мексико, Техасе, Вашингтоне и Висконсине.

Если долг передается в собственность, то исполнитель наследства несет ответственность за ликвидацию любых активов, необходимых для выплаты долга по кредитной карте. Если имущество стоит меньше, чем задолженность, то сборщики долгов обычно не имеют возможности взыскать задолженность.

Что происходит с задолженностью по кредитной карте, когда вы выезжаете из страны?

Коллекторы по-прежнему имеют право требовать выплаты по вашему долгу, даже если вы покинете страну. Это означает, что они могут подать против вас в суд и заняться любыми активами, которые вы оставите. Костюм также может доставить вас за границу, в зависимости от страны, в которую вы переезжаете. Однако вполне вероятно, что коллекторское агентство не будет пытаться добиваться взыскания вашего долга, если затраты на это превысят сумму, которую вы должны, или сумму, которую они ожидают получить обратно.

Если вы покинете страну, история вашей кредитной карты не будет отслеживаться вами. Это означает, что ваша кредитная история в США и дальше будет накапливать штрафы и убытки, но у вас не будет кредитной истории в кредитных бюро в вашей новой стране. Обратной стороной является то, что вам придется создавать кредит с нуля в вашей новой стране проживания. И если вы решите вернуться в США, последствия игнорирования вашего долга, скорее всего, сохранятся.

Что произойдет, если вы не заплатите бизнес-ссуду без обеспечения? | Small Business

Невыполнение обязательств по необеспеченной ссуде для бизнеса не означает, что у кредитора не хватает ресурсов для получения от вас.Необеспеченный бизнес-ссуда — это ссуда, в которой отсутствует конкретное обеспечение. Обеспеченный бизнес-кредит — это кредит с залогом, например ипотечный кредит на покупку недвижимости для использования компанией.

Соображения

Несмотря на то, что у кредитора нет обеспечения для возврата или обращения взыскания по необеспеченной ссуде в случае невыполнения обязательств, кредитор может подать в суд на ваш бизнес, чтобы получить взыскание, согласно «Финансированию вашего малого бизнеса» Джеймса И. Берка. Кредитору разрешается требовать компенсацию не только остатка ссуды, но также процентов, штрафов, сборов и затрат.

Берка. Кредитору разрешается требовать компенсацию не только остатка ссуды, но также процентов, штрафов, сборов и затрат.

Взыскание судебного решения

Когда кредитор подает иск и добивается судебного решения против вашей компании в связи с просроченной ссудой, кредитор может использовать различные инструменты для взыскания судебного решения. Кредитор может пополнять банковские счета компании. Кредитор может наложить залог на недвижимость, принадлежащую вашему бизнесу, или автомобили, названные от имени вашего бизнеса.

Временные рамки

Дело о взыскании долгов, возбужденное против вашей компании, проходит довольно быстро.Кредитор, вероятно, сможет добиться судебного решения против вашего бюджета в течение нескольких месяцев, начав деятельность по взысканию задолженности сразу после получения этого постановления суда.

Предупреждение

Согласно «Руководству по финансированию для малого бизнеса» Кейт Листер и Тома Харниш, кредитор часто требует, чтобы владелец бизнеса подписал с ним ссуду. В этом случае не только ваш бизнес столкнется с инкассаторской деятельностью в случае невыполнения ссуды, но и кредитор может пойти и на вас лично.В такой ситуации кредитор может получить взыскание с ваших личных счетов и залоговое право на вашу личную недвижимость или автомобили.

В этом случае не только ваш бизнес столкнется с инкассаторской деятельностью в случае невыполнения ссуды, но и кредитор может пойти и на вас лично.В такой ситуации кредитор может получить взыскание с ваших личных счетов и залоговое право на вашу личную недвижимость или автомобили.

Экспертная помощь

Если ваша компания не выполняет свои обязательства по необеспеченной ссуде, особенно той, на которую вы подписали совместную подписку как физическое лицо, подумайте об использовании услуг юриста. Права вашего бизнеса и, возможно, ваши личные интересы лучше всего защищены квалифицированным юридическим представителем. Американская ассоциация адвокатов предоставляет ресурсы, которые помогут вам найти опытного юриста.

Ссылки

- «Финансирование вашего малого бизнеса»; Джеймс Э. Бурк; 2006

- «Справочник по финансированию для малого бизнеса»; Кейт Листер & amp; Том Харниш; 2010

Ресурсы

Биография писателя

Майк Бреммел начал писать в 1982 году. Он является автором / лектором двух романов, вышедших на международный рынок: «Бросок тени» и «Мотылек Миллера». Бреммель работал в штате Управления по связям со СМИ Белого дома.Он имеет степень бакалавра журналистики и политологии Бенедиктинского колледжа и степень доктора юридических наук Университета Уошберна. Он также учился в Брунельском университете в Лондоне.

Он является автором / лектором двух романов, вышедших на международный рынок: «Бросок тени» и «Мотылек Миллера». Бреммель работал в штате Управления по связям со СМИ Белого дома.Он имеет степень бакалавра журналистики и политологии Бенедиктинского колледжа и степень доктора юридических наук Университета Уошберна. Он также учился в Брунельском университете в Лондоне.

Что произойдет, если я не смогу выплатить бизнес-ссуду?

Пандемия COVID-19 открыла для американских предпринимателей абсолютно жестокие времена. Цепочки поставок были нарушены, покупатели изменили свои привычки к расходам, а операционные расходы увеличились. Это был идеальный шторм, который затронул все, кроме небольшой части предприятий нашей страны.

Поскольку пандемия растягивается на следующий год, многие из этих проблем не прекращаются. Фактически, обычно упоминаемое исследование показало, что каждый день закрывается 800 малых предприятий. Согласно другим исследованиям, это число может достигать 1500 малых предприятий.

Неудивительно, что многие владельцы малого бизнеса сталкиваются с перспективой невозврата кредита. Даже если они никогда раньше не сталкивались с этой проблемой, теперь они задаются вопросом: «Что произойдет, если вы не выплатите кредит?»

Луч солнца среди мрака

Конгресс

предоставил несколько столь необходимых хороших новостей для малого бизнеса в виде пакета помощи от коронавируса в размере 900 миллиардов долларов.Финансирование включает 284 миллиарда долларов для еще одного раунда ссуд по Программе защиты зарплаты (PPP). Те, кто имеет право на эти кредиты, могут получить до 2 миллионов долларов, что предназначено для покрытия заработной платы за 2,5 месяца.

Если вы используете не менее 60% средств ссуды на заработную плату, ссуда может быть прощена. Это кардинально меняет правила игры, поскольку обеспечивает потенциально бесплатный рост финансов малого бизнеса.

Если ваша компания впервые подает заявку на ссуду в рамках ГЧП, вы, вероятно, получите приоритет в процессе рассмотрения. И те, кто уже получил финансирование, все еще могут претендовать на последующее наблюдение. А еще лучше то, что самые маленькие компании получат больше возможностей, которые не были доступны в первый раз.

И те, кто уже получил финансирование, все еще могут претендовать на последующее наблюдение. А еще лучше то, что самые маленькие компании получат больше возможностей, которые не были доступны в первый раз.

«Из 285 миллиардов долларов, выделенных для ГЧП, 12 миллиардов долларов предназначены специально для предприятий, принадлежащих меньшинствам, и предприятий в недостаточно обслуживаемых районах», — говорит Брок Блейк, генеральный директор и соучредитель Lendio. «Во время первых раундов ГЧП документально подтверждено, что многие кредиторы отдавали предпочтение крупным займам из-за экономической эффективности программы.В этом раунде Конгресс увеличил возмещение по ссудам менее 50 000 долларов, чтобы у кредиторов был стимул уделять приоритетное внимание самым маленьким из малых предприятий. Для меня это может быть самое важное изменение; Я рад видеть, что малообеспеченные и малые предприятия Америки наконец получают необходимое внимание в эти критические моменты выживания ».

Благодаря усовершенствованиям, внесенным в этот новый раунд займов ГЧП, есть надежда, что более широкий круг предприятий получит средства для их поддержки в конце пандемии. Но кредиты ГЧП не являются волшебным лекарством от всех проблем, с которыми сталкивается наш национальный бизнес. Дело в том, что многим предприятиям все равно придется преодолевать угрозу невозможности оплатить ссуду.

Но кредиты ГЧП не являются волшебным лекарством от всех проблем, с которыми сталкивается наш национальный бизнес. Дело в том, что многим предприятиям все равно придется преодолевать угрозу невозможности оплатить ссуду.

Что происходит в случае невыполнения обязательств по ссуде

Неспособность платить по ссуде для бизнеса — явление не новое, и задолго до пандемии множество трудолюбивых владельцев бизнеса оказались в ситуациях, когда они не могли выполнять свои финансовые обязательства.В некоторых случаях они задерживали платежи. В других случаях выплаты вообще не производились. Некоторые кредиторы более терпимы к просрочкам, чем другие, но в определенный момент просроченные и непринятые платежи приводят к дефолту.

Так что же произойдет, если вы по умолчанию? Это зависит от того, что последствия невыполнения кредита для бизнеса зависят от того, каким образом вы гарантировали финансирование. Давайте посмотрим на 3 возможности:

1. Необеспеченные займы

Этот тип ссуды не требует от заемщика какого-либо обеспечения для обеспечения средств (отсюда и название). Кредиторы по понятным причинам неохотно предлагают эти ссуды, поскольку они сопряжены с повышенным риском. Чтобы компенсировать отсутствие залога, необеспеченные ссуды обычно имеют более низкие суммы в долларах, более высокие процентные ставки и более короткие сроки погашения.

Кредиторы по понятным причинам неохотно предлагают эти ссуды, поскольку они сопряжены с повышенным риском. Чтобы компенсировать отсутствие залога, необеспеченные ссуды обычно имеют более низкие суммы в долларах, более высокие процентные ставки и более короткие сроки погашения.

Кроме того, кредиторы обычно требуют, чтобы вы предоставили личную гарантию для получения необеспеченной ссуды. Хотя технически это не является залогом, аналогичные последствия будут иметь место в случае невыполнения обязательств по необеспеченной ссуде. Кредитор придет за вашими личными активами, чтобы возместить деньги, связанные с финансированием.

2. Обеспеченные кредиты

В то время как необеспеченные ссуды часто нуждаются в личной гарантии, кредиторы переходят на более конкретный уровень с обеспеченными ссудами — вас попросят предоставить обеспечение, которое соответствует или превышает стоимость ссуды. Популярные примеры залога включают дома, лодки, автомобили, недвижимость, инвентарь, оборудование и дебиторскую задолженность.

В случае дефолта некоторые кредиторы могут быть готовы работать с вами, чтобы найти решение. Но если вы в конечном итоге не сможете выполнить свои платежные обязательства, обещанное обеспечение перейдет в собственность кредитора.Кредитору нужно будет потратить время и усилия на продажу актива до того, как он будет фактически получен, поэтому залог часто должен стоить больше, чем фактическая стоимость ссуды.

3. Обеспеченные займы SBA

Если вы не можете выплатить бизнес-ссуду, которую вы получили через Управление малого бизнеса (SBA), ваше первое взаимодействие будет с кредитором, который профинансировал ссуду. Они начнут процесс взыскания, описанный в кредитном соглашении, который обычно включает в себя получение кредитором любого залога, связанного с ссудой.

На этом этапе кредитор подает иск в SBA. Поскольку агентство будет гарантировать часть вашего кредита, оно выплатит кредитору эту сумму.

Оставшийся долг затем переводится в SBA. Агентство потребует от вас оплату для покрытия своих расходов. Если у вас есть финансовые возможности, вы можете немедленно разрешить ситуацию. Вы также можете сделать компромиссное предложение, объяснив любые смягчающие обстоятельства и попросив SBA разрешить вам погасить задолженность с меньшим платежом, чем это требуется официально.

Если у вас есть финансовые возможности, вы можете немедленно разрешить ситуацию. Вы также можете сделать компромиссное предложение, объяснив любые смягчающие обстоятельства и попросив SBA разрешить вам погасить задолженность с меньшим платежом, чем это требуется официально.

Если SBA примет ваш платеж или предложение, дело будет закрыто. Однако, если решение не может быть найдено, агентство передает вашу учетную запись должностным лицам по сбору платежей в Министерстве финансов. На этом этапе все может стать серьезным, поскольку министерство финансов имеет право удерживать заработную плату и принимать другие меры, чтобы получить причитающиеся деньги.

Дополнительные последствия дефолта по бизнес-займу

Простой акт невыплаты ссуды снижает кредитный рейтинг вашего бизнеса, поэтому невыполнение обязательств оказывает еще более существенное влияние.Кредиторы, вероятно, будут рассматривать вас как группу повышенного риска в будущем, что приведет к повышению процентных ставок и сокращению сроков погашения по будущему финансированию.

Ваш личный кредитный рейтинг также может быть затронут в зависимости от того, как вы открываете свой бизнес. Некоторые конструкции предлагают владельцам защиту от ответственности. Например, компания с ограниченной ответственностью (LLC) предоставляет убежище от дефолтов. С другой стороны, индивидуальное предпринимательство полностью перекладывает ответственность за такие неудачи на владельца.

«Из всех решений, которые вы принимаете при открытии бизнеса, вероятно, самое важное, касающееся налогов, — это тип юридической структуры, которую вы выбираете для своей компании», — говорится в финансовом справочнике от Entrepreneur .«Это решение не только повлияет на размер налогов, которые вы платите, но и на количество документов, которые должен выполнять ваш бизнес, личную ответственность, с которой вы столкнетесь, и вашу способность собирать деньги».

Хотя ни один владелец малого бизнеса никогда не обращается за финансированием с намерением дефолта, разумно рассмотреть эту возможность при открытии бизнеса. Ваша стратегия в самом начале потенциально может сэкономить много головной боли и финансовых потерь в будущем.

Ваша стратегия в самом начале потенциально может сэкономить много головной боли и финансовых потерь в будущем.

Важность общения

Поскольку ваша бизнес-структура очень важна в случае невыполнения обязательств по кредиту, очень важно, чтобы вы обсудили этот вопрос с любыми партнерами, прежде чем открывать свой бизнес.Обсуждения, которые у вас есть на раннем этапе, помогут вам быть на одной странице и будут объединены в случае финансовых трудностей.

При поиске финансирования для малого бизнеса вам также необходимо поговорить с кредитором о том, как они обрабатывают просроченные платежи и что произойдет, если вы обнаружите, что не можете производить последовательные платежи. Кредиторы не являются некоммерческими организациями, и им, очевидно, нужно платить, но можно найти одного, который с большей готовностью будет работать с вами, чтобы найти решения, прежде чем дело дойдет до стадии дефолта.

Если вы получаете финансирование, а затем попадаете в ситуацию, когда погашение кредита невозможно, вам потребуется еще один откровенный разговор с кредитором. Прежде чем взять трубку, чтобы позвонить им, найдите время, чтобы составить план. Например, вы можете предложить на время снизить выплаты. Важно иметь в виду стратегию, чтобы дать кредитору уверенность в том, что вы привержены выполнению своих обязательств. Надеюсь, этот план побудит их с большим интересом работать с вами.

Для тех владельцев бизнеса, которые в настоящее время изо всех сил пытаются покрыть все свои бизнес-расходы, просто знайте, что вы не одиноки. Поговорите со своим кредитором и объясните свою ситуацию. Найдите решение, подходящее для всех. Сейчас невероятно трудные времена для малого бизнеса в Америке, но все еще есть хорошие люди, которые хотят вам помочь.

Информация, представленная в этом посте, не является и не предназначена для использования в качестве деловой, юридической, налоговой или бухгалтерской консультации.Вся информация, контент и материалы, доступные в этом посте, предназначены только для общих информационных целей. Читателям этого поста следует связаться со своим юристом, бизнес-консультантом или налоговым консультантом, чтобы получить совет по любому конкретному вопросу.

Что может случиться, если вы не оплачиваете счета? — Управление личными финансами в трудные времена

Если у вас есть непредвиденные расходы или внезапное падение дохода, у вас может возникнуть соблазн игнорировать счета или кредитные сборы.Вот что может произойти, если отложить оплату счетов:

Коммунальные услуги

- Сервисное обслуживание может быть отключено. Услуги, такие как электричество, газ или мобильный телефон, могут быть отключены, если вы не оплачиваете счета. Кроме того, вы можете не иметь права на получение энергетической помощи, если вы должны деньги коммунальной компании.

- Большая плата за повторное подключение может быть трудно оплатить позже.

- Проценты и сборы могут взиматься за просроченные суммы.

Ипотека

- По умолчанию — Если вы пропустите платеж по ипотеке, вы получите уведомление от своего кредитора о том, что взыскание залога начнется, если вы не заплатите к определенной дате.

- Комиссия за просрочку платежа будет добавлена к сумме вашей задолженности.

- Cosigner попросят заплатить — Если родственник или друг подписал ипотеку, кредитор будет ожидать, что они произведут платежи, если вы этого не сделаете. Ваши пропущенные платежи могут создать серьезные проблемы и для вашего партнера.

- Потеря права выкупа — Если вы продолжите не производить платежи, кредитор попросит суд выставить ваш дом с аукциона, чтобы кредитор мог вернуть причитающиеся деньги. Если это произойдет, вы можете потерять свой дом, все свои деньги, вложенные в него, и при этом задолжать кредитору еще больше. Возможно, вы захотите продать свой дом до начала судебного разбирательства.

Прочие кредиторы

- Векселя, вероятно, будут переданы независимому коллекторскому агентству .В этот момент вы больше не сможете вести переговоры с человеком или компанией, которым вы должны деньги. Коллекторские агентства могут быть агрессивными, но у вас есть определенные права. Коллекторские агентства не могут использовать ненормативную лексику или угрожать вам насилием. Они не могут позвонить вам в необычные часы или угрожать уголовным преследованием. И они не могут обсуждать ваше финансовое положение с другими.

- Если вы пропустили платеж, вы получите письмо с напоминанием о том, что вы пропустили платеж, и с просьбой произвести оплату как можно скорее.После этого вы можете получить более прямое письмо или получить телефонный звонок с требованием оплаты.

- Кредиторы могут подать против вас несколько видов судебных исков . Эти действия часто записываются в подписанный вами договор купли-продажи. Если вы не сможете произвести платеж, вы получите письма от поверенного кредитора, предупреждающие вас о действиях, которые кредитор планирует предпринять.

Коллекторские агентства могут быть агрессивными, но у вас есть определенные права. Коллекторские агентства не могут использовать ненормативную лексику или угрожать вам насилием. Они не могут позвонить вам в необычные часы или угрожать уголовным преследованием. И они не могут обсуждать ваше финансовое положение с другими.

Коллекторские агентства могут быть агрессивными, но у вас есть определенные права. Коллекторские агентства не могут использовать ненормативную лексику или угрожать вам насилием. Они не могут позвонить вам в необычные часы или угрожать уголовным преследованием. И они не могут обсуждать ваше финансовое положение с другими.Эти действия могут включать:

- Acceleration — вся задолженность подлежит оплате сразу, если вы пропустите платеж. Суд может заставить вас заплатить, наложив арест на вашу собственность и продав ее.

- Повторное владение — кредитор может арестовать купленный вами предмет или имущество, которое вы использовали в качестве залога. Если продажа имущества приносит меньше суммы, которую вы должны, вы все равно должны заплатить разницу.

- Изъятие из заработной платы — постановление или решение суда, требующее от вашего работодателя удержания части вашей заработной платы и выплаты вашему кредитору. Кредитор также может пополнить ваш текущий или сберегательный счет, если на вашем счету больше 1000 долларов.

Государственные долги

- Долги, такие как налоги на имущество или алименты, обрабатываются иначе, чем выплаты ссуды или кредитной карты. Подробнее об этих долгах см. «Решение, какие долги платить».

Что происходит, когда человек, на которого вы подписаны, не платит?

Если заемщик, на которого вы подписались, перестает платить и не желает или не может наверстать упущенное, вы, скорее всего, попали на крючок для получения кредита. (iStock)

Брат или сестра, друг или ребенок со слабым кредитным рейтингом или небольшой кредитной историей могут попросить вас оформить ссуду на дом, машину, обучение в колледже или другие важные расходы.Cosigners могут помочь друзьям и членам семьи совершить желаемую покупку и улучшить свои кредитные рейтинги, при условии, что заемщики своевременно производят платежи кредитору.

Однако перед тем, как сказать «да», важно учесть последствия этой подписи. Cosigning — это не просто вотум доверия заемщику. Если вы соглашаетесь на совместное подписание, вы обещаете погасить ссуду, если ваш друг или член семьи не заплатит.

За что несут ответственность соавторы?

Короче говоря, ответственность за погашение кредита берет на себя соавторство, U.Примечания Бюро финансовой защиты потребителей (CFPB). Если заемщик пропускает платеж или не может погасить весь долг — независимо от того, какие личные обещания они давали партнеру, — по закону он, как правило, обязан заплатить.

Как заявляет Федеральная торговая комиссия, поддерживая долг, вас просят взять на себя финансовый риск за кого-то другого, в то время как финансовое учреждение этого не делает. FTC отмечает, что вам не только придется взять на себя невыплаченный долг, но и обременять вас штрафами за просрочку платежа.

Кредитор подробно описывает договоренность и возможные последствия неплатежа в уведомлении соруководителя, в котором, помимо прочего, указывается, что кредитор может взыскать долг непосредственно с соавтора.

КАК НАЙТИ ЗАКАЗЧИКА ДЛЯ КРЕДИТА

Если ссуда перестанет быть невыполненной, кредитор может подать против вас судебный иск или украсть вашу заработную плату или банковский счет. Невыполнение обязательств по федеральной студенческой ссуде может привести к возмещению налогов и выплатам социального страхования.

Если заемщик не выполняет свои обязательства по ссуде, а вы не платите, ваш собственный кредитный рейтинг может пострадать. Фактически, как отмечает в своем блоге агентство кредитной информации Experian, кредиторы не обязаны уведомлять вас, если заемщик задерживает платеж, так что ваш кредитный рейтинг может быть снижен из-за неизвестной задержки платежа.

Фактически, как отмечает в своем блоге агентство кредитной информации Experian, кредиторы не обязаны уведомлять вас, если заемщик задерживает платеж, так что ваш кредитный рейтинг может быть снижен из-за неизвестной задержки платежа.

Experian рекомендует организовать онлайн-доступ к ссудному счету, чтобы вы могли убедиться, что платежи действительны, а CFPB предлагает попросить кредитора присылать вам ежемесячные отчеты.FTC предлагает, чтобы перед совместным подписанием вы попросили кредитора дать вам согласие предупредить вас, если ваш друг или член семьи пропустит платеж.

FTC также предлагает вам помнить о том, что если вы обеспечите совместный кредит залогом, вы можете потерять это имущество в случае невыполнения обязательств. Даже если заемщик своевременно выплачивает ссуду, ссуда будет считаться частью вашего собственного долга, что может повлиять на вашу способность получить новый кредит для ваших собственных целей.

Согласно FTC, вы можете договориться с кредитором, чтобы ограничить вашу ответственность только принципалом.

Что делать, если человек, на которого вы подписались, не платит?

Если заемщик, на которого вы подписались, перестает платить и не желает или не может наверстать упущенное, вы, скорее всего, попали на крючок для получения кредита. Вы можете увидеть, будет ли кредитор работать с вами, чтобы изменить или приостановить платежные механизмы, но он может не быть обязан это делать.

Вы также можете изучить возможность рефинансирования, если оно поможет вам снизить платежи или, что еще лучше, убедить заемщика рефинансировать и разместить долг только на свое имя.

В чрезвычайных обстоятельствах, если вы взяли на себя больше долгов, чем вы можете себе позволить, вам, возможно, придется обратиться за защитой от банкротства; помните, однако, что подписанный совместно федеральный студенческий кредит вряд ли будет отклонен в ходе процедуры банкротства.

В зависимости от ссуды и ее условий вы можете быть сняты в качестве соавтора после определенного периода своевременных платежей. Спросите кредитора, какие варианты могут быть доступны для освобождения от ссуды.

Спросите кредитора, какие варианты могут быть доступны для освобождения от ссуды.

Как я могу перестать быть соруководителем?

Самый простой способ перестать быть соруководителем — это вообще не стать им.Прежде чем согласиться предоставить ссуду другу или члену семьи, подумайте о своем финансовом здоровье и о том, сможете ли вы легко погасить долг, если заемщик не заплатит.

Если вы это сделаете, позаботьтесь перед этим, чтобы защитить себя. Федеральная корпорация по страхованию депозитов рекомендует вам заранее узнать у кредитора о положениях об освобождении от обязательств и спросить заемщика, как он или она планирует выплатить долг.

ДОКУМЕНТЫ, НЕОБХОДИМЫЕ ДЛЯ ПОДАТЬ ЗАЯВКУ НА ПЕРСОНАЛЬНЫЙ КРЕДИТ

Эксперты также рекомендуют вам серьезно поговорить с человеком, делающим запрос, чтобы он осознал риск для вашего собственного кредита и финансов.

Рассмотрите альтернативы тому, чтобы стать соруководителем, например, стать поручителем по ссуде, который возложит на вас ответственность только после того, как кредитор попробует все другие меры по взысканию с заемщика.

Если вы все-таки продвигаетесь в качестве соучастника, делайте это с открытыми глазами и имеющими планы по защите своих финансов.

Что произойдет, если вы не вернете ссуду до зарплаты?

Ссуды до зарплаты привлекают людей в затруднительном финансовом положении. Их легко и быстро достать.Они также не требуют проверки кредитоспособности.

Но за легкие деньги приходится платить. По данным Бюро финансовой защиты потребителей, типичный двухнедельный кредит до зарплаты предоставляется с процентной ставкой 15 долларов за каждые 100 долларов. Это 400% годовых.

Кредиторы до зарплаты намеренно нацелены на наиболее уязвимых в финансовом отношении лиц. Это позволяет им пролонгировать ссуду на неопределенный срок, заманивая заемщиков в порочный круг долгов. Для многих людей дефолт по ссуде до зарплаты почти неизбежен.

В конечном итоге остаток по кредиту может намного превысить платежеспособность заемщика. Если вы взяли ссуду до зарплаты, которую не можете погасить, произойдет следующее.

Накапливаются проценты и комиссии

Кредиторы до выплаты жалованья делают ставку на то, что их заемщики не смогут выплатить первоначальную ссуду. Таким образом, они могут предложить «пролонгацию». При пролонгации кредита ваш кредитор отодвигает ссуду и добавляет дополнительные финансовые расходы.

Если заемщик берет ссуду до зарплаты в размере 300 долларов с процентной ставкой 15%, он должен будет выплатить 345 долларов в течение двух недель, когда наступит срок ее погашения.Если у заемщика достаточно денег только для оплаты финансирования в размере 45 долларов, кредитор может пролонгировать ссуду еще на две недели.

Со временем расходы на финансирование в размере 45 долларов могут превратиться в сотни, если не тысячи долларов.

И если заемщик не может выплатить какую-либо сумму до пролонгации ссуды, кредитор может предоставить ему еще одну ссуду в размере 345 долларов для покрытия первоначальной ссуды и финансовых затрат. Это может привести к порочной долговой спирали.

Автоматическое снятие средств с банка

Кредиторы до зарплаты часто убеждают заемщиков предоставить им банковскую информацию, чтобы они могли снять сумму кредита в срок.Заемщики, у которых на счету недостаточно денежных средств, столкнутся с нехваткой денежных средств.

Если кредитор не может снять всю сумму единовременно, он может разбить ее на более мелкие транзакции, чтобы что-то получить.

Банк будет взимать дополнительную комиссию NSF за каждую неудачную транзакцию. Они быстро складываются. Комиссия NSF может варьироваться от 27 до 35 долларов в зависимости от банка.

Если какие-либо выплаты будут успешными, кредитор опустошит банковский счет заемщика.В результате транзакции, которые заемщик совершает со своего текущего счета, могут быть отклонены.

Вызовы и угрозы агрессивного сбора

После того, как кредитор попытается получить как можно больше денег с банковского счета заемщика, он продает долг коллекторскому агентству.

Коллекторские агентства гораздо агрессивнее относятся к взысканию долгов. Они начнут звонить на дом заемщика и регулярно отправлять им письма.