При аннуитетных платежах досрочное погашение кредита: Досрочное погашение кредита при аннуитетных платежах, а есть ли особенности?

Досрочное погашение кредита с аннуитетными платежами и возврат процентов

Из статьи вы узнаете, как происходит досрочное погашение кредита с аннуитетными платежами. Рассмотрим, каким образом осуществляется возврат процентов и подробнее остановимся на формуле перерасчета платежей по кредиту.

Кредиты уже можно назвать частью жизни многих граждан. При оформлении кредитного договора вам может быть предложено 2 схемы выплат: аннуитетная и дифференцированная. Причем чаще встречается именно первая. Как погасить кредит досрочно при использовании аннуитетных платежей и рассчитать самостоятельно на калькуляторе сумму выплат, поговорим сегодня.

Что такое аннуитетные платежи

Аннуитетный вариант выплаты кредита подразумевает, что каждый месяц вы выплачиваете кредитному учреждению одинаковую сумму, зафиксированную в кредитном договоре. Она не меняется в течение всего срока действия договора. При этом вы обязаны вносить платежи ежемесячно, в конкретную дату.

Однако учитывайте, что каждый месяц соотношение между процентами и основным долгом меняется. Сначала вы возвращаете проценты, а затем выплачиваете основной долг.

Аннуитетная схема платежей считается самой популярной среди банковских организаций, так как она несет им максимальную выгоду. Но и вам такой вариант выгоден: одну и ту же небольшую сумму каждый месяц выплачивать проще, чем по дифференцированной схеме: платеж разный, сумма платежа значительная, и уменьшается она только ближе к концу срока кредитования.

Также прочитайте: Потребительский кредит наличными в Альфа-Банке: условия, ставки и отзывы клиентов

Преимущества аннуитетных платежей

Положительные моменты применения такой схемы оплаты заключаются в следующем:

- расчет платежей простой, вы вполне можете сделать его сами;

- размер выплат остается постоянным, со временем не меняется;

- увеличенный размер налогового вычета, по сравнению с дифференцированной системой платежей;

- оптимальное решение для тех, кто не обладает высоким уровнем дохода.

Формула расчета ежемесячного платежа

Формула носит стандартный характер, разобраться в ней несложно. Такой расчет вы можете сделать еще до того, как оформите заем. Это позволит вам получить общее представление о сумме платежа и разобраться, сможете вы оплачивать кредит или нет.

Для того чтобы рассчитать платеж, нужно использовать три показателя:

- длительность периода кредитования;

- коэффициент аннуитета;

- сумму, которую вы планируете взять в кредит.

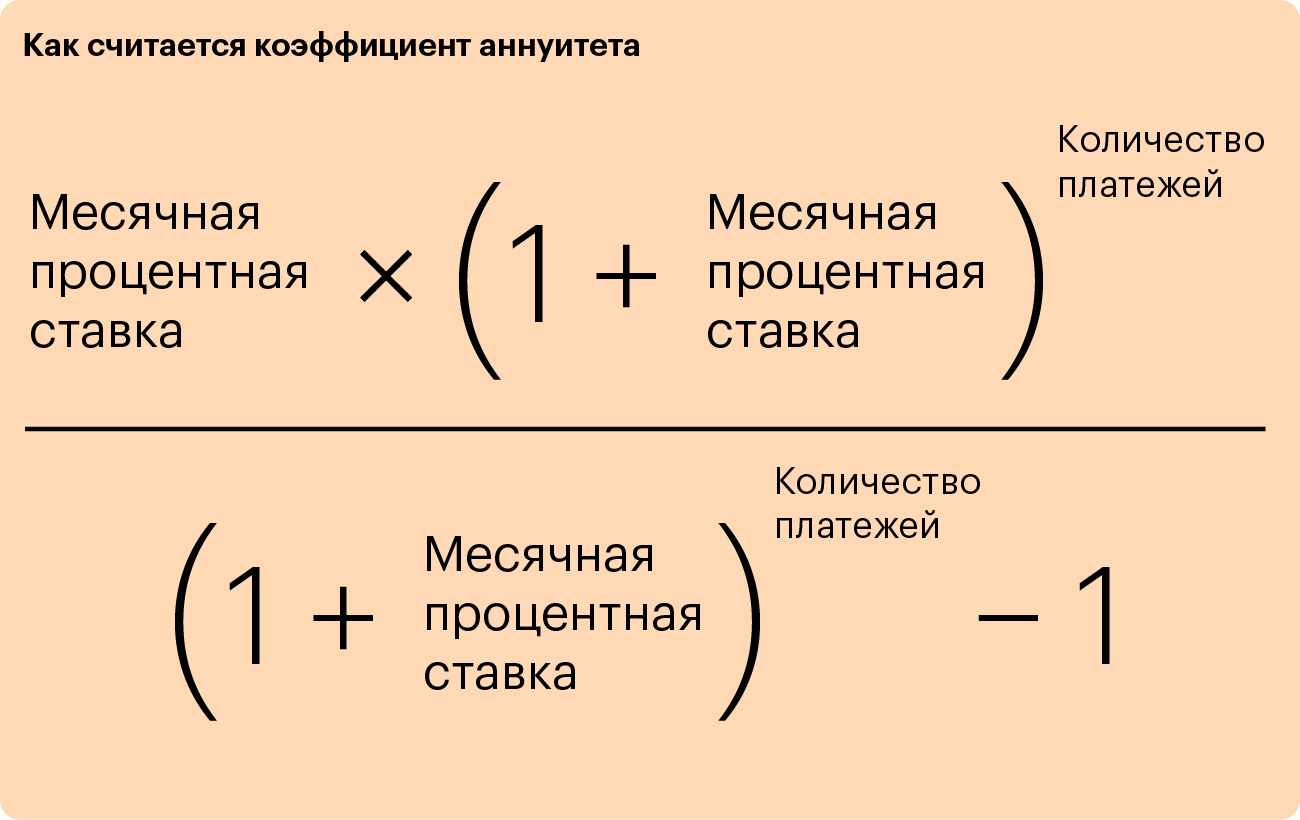

Сам расчет осуществляем по следующей формуле: К= i*(1+i)*n/((1+i)n-1), в которой: K — коэффициент, i — процентная ставка (за месяц), n — количество месяцев за срок действия кредита.

Если ставку за месяц вы не знаете, рассчитать ее можно по следующей формуле: l=(1+r)1/12–1, в которой r — это годовая ставка, выраженная в сотых долях. После расчета коэффициента сумму платежа посчитать еще проще: P=K*S, где Р — ежемесячный платеж, S — сумма вашего кредита.

Далее ознакомимся с нюансами досрочного погашения кредита.

Особенности досрочного погашения кредита с аннуитетными платежами

Банковская организация не обладает правом запретить вам расплатиться по кредиту досрочно. Еще несколько лет назад за досрочный возврат долга взималась дополнительная плата, сейчас законодательство запрещает это делать. Даже если кредит вы оформили до вступления соответствующего закона в силу, применять к вам штрафные санкции банк не имеет права.

Другой важный нюанс: вы можете погасить заем досрочно в полном объеме либо частично.

В первом случае нужно внести всю сумму с учетом процентов на дату платежа. При частичном погашении вы вносите любую сумму (если другое не предусмотрено вашим договором) и определяетесь, что вам выгодно: снизить ежемесячный платеж либо уменьшить срок кредитования.

При снижении ежемесячного платежа срок кредитования и проценты не изменятся, а вот долговая нагрузка снизится. Если же сокращается срок кредитования, то платить вы будете ту же сумму, что и ранее, но срок выплаты будет уменьшен. Это позволяет снизить проценты по кредиту, при этом долговая нагрузка остается прежней.

Теперь проанализируем тонкости досрочного погашения при аннуитетной системе платежей.

Прежде всего, в кредитном учреждении вам должны назвать число, в которое спишутся средства на погашение основного долга. Дата не должна совпадать с днем очередного платежа по графику. После этого вы снова посещаете банк и получаете на руки обновленный график платежей.

Прежде всего, в кредитном учреждении вам должны назвать число, в которое спишутся средства на погашение основного долга. Дата не должна совпадать с днем очередного платежа по графику. После этого вы снова посещаете банк и получаете на руки обновленный график платежей.

Если же вы планируете осуществить полное погашение долга, то в банке производят расчет и называют конкретную сумму для оплаты с учетом перерасчета по процентам.

Что касается момента перерасчета процентов, то для начала нужно заглянуть в договор кредитования. Если вы закрываете кредит досрочно после того, как прошла половина срока кредитования, то должен быть сделан перерасчет, и проценты с вас возьмут только за фактический срок пользования заемными средствами. Если же ваш кредитор этого не делает, вам придется выплатить необходимую сумму для погашения, а уже потом взыскивать с банковской организации проценты в судебном порядке.

Как досрочно погасить кредит

Процедура досрочного погашения кредита во всех банковских организациях практически аналогичная. Рассмотрим ее подробнее:

- Обратитесь в кредитное учреждение и напишите заявление, в котором отразите свое желание досрочно погасить заем. Лучше сделать это за месяц до следующей даты платежа.

- Дополнительно созвонитесь с кредитным менеджером и уточните информацию о досрочном погашении. Чаще всего ответ дают сразу, в некоторых случаях приходится ждать 3 — 5 рабочих дней.

- Вам назовут срок, до которого нужно осуществить платеж.

- Внесите сумму на счет, с которого средства списываются.

- Не забудьте взять в банке документ, подтверждающий, что списание было произведено.

- Если гашение было частичным, обратитесь за новым графиком платежей, если полным — за справкой о закрытии ссудного счета и полном погашении задолженности.

А также специалисты советуют заранее знакомиться с условиями досрочного погашения кредита, чтобы избежать недопонимания и других негативных моментов.

Аннуитетный платеж досрочное погашение, расчет графика аннуитета при досрочном погашении

Любой кредит, за редким исключением, разрешается гасить досрочно. Аннуитетные займы не исключение из этого правила. Попробуем разобраться, насколько такая практика выгодна с финансовой точки зрения.

График аннуитетных платежей с досрочным погашением

Теоретически досрочное погашение кредита выгодно даже тем, что полезно для психики. Над вами уже не тяготеет бремя долгового обязательства, и даже дополнительные комиссии, предусмотренные банком для таких случаев, не становятся непреодолимым препятствием. Но насколько рационально столь радикальное решение вопроса?

Досрочное погашение, тем более по аннуитетному займу, критически не выгодно банку, поэтому при таком развитии событий клиента, как правило, обязывают заплатить неустойку. Так было до 2012 года, пока специальным указом президента не удалось одобрить важные поправки в ГК РФ, позволяющие гасить задолженность перед банком без ощутимого вреда для собственного кошелька.

Расчёт аннуитетного платежа при досрочном погашении

Чтобы определить остаток средств для досрочного закрытия кредита потребуется от первоначальной суммы долга отнять все внесённые платежи. Но если вы боитесь сделать ошибку при столь важных расчётах или сомневаетесь в своих математических способностях — воспользуйтесь специальным калькулятором. Опция уже представлена на сайте Сбербанка, а также на сайтах многих других кредитных организаций, работающих на территории РФ.

Досрочное погашение возможно вне зависимости от суммы и специфики оформленного займа. Потребительские и автокредиты, а также ипотека по желанию клиента финансового учреждения подлежат досрочному погашению в установленном законом порядке.

Совет от Сравни.ру: Кредит со схемой погашения в виде аннуитетных платежей своей дороговизной напоминает популярные сегодня дорогостоящие микрозаймы. Дополнительным смягчающим обстоятельством, при котором рекомендуется соглашаться на аннуитетный кредит, считается возможность досрочного погашения обязательства. Такой сценарий намного выгоднее заёмщику. Перед подписанием договора обязательно поинтересуйтесь особенностями оформления и погашения кредита в досрочном порядке.

Выгодно ли гасить ипотеку досрочно:при аннуитетных платежах

Выгодно ли гасить ипотеку досрочно, или не прыгать выше головы, а платить по графику? Это дилемма для большинства ипотечных заемщиков. Давайте разберемся, выигрывает ли что-то заемщик при досрочном погашении, и как вообще происходит этот процесс.

Ипотечные платежи

Структура кредитного платежа включает в себя основной долг и проценты. Существует несколько вариантов выплат:

- Дифференцированный. Суть его в постепенном снижении платежа. Начисления по основному долгу в структуре платежа фиксированные, а вот основная масса процентов погашается в начале. Данный вид платежа наименее популярен, поскольку не у каждого заемщика имеется возможность платить такие большие изначальные взносы.

- Аннуитетный. Фиксированный платеж на весь срок кредита, что более привлекательно для клиентов. Но в первое время банк списывает практически всю сумму месячного платежа в счет уплаты процентов, и только со временем одновременно с процентами погашается и основной долг.

Отметим, что именно аннуитетные платежи наиболее распространены в ипотечном кредитовании.

Понятие досрочного гашения

Из буквального толкования следует, что досрочное гашение – это возврат займа раньше установленного срока. Причем можно не только вернуть весь долг сразу, но и разово вносить суммы сверх ежемесячных платежей, осуществляя частичное досрочное погашение.

Что гласит Закон

Гражданский кодекс РФ (ст. 810) разрешает гражданам беспрепятственно возвращать кредиты досрочно, но при этом должны быть соблюдены следующие условия:

- Кредит не связан с предпринимательской деятельностью (потребительский кредит, ипотечный жилищный кредит).

- Обязательное письменное уведомление банка за месяц до предполагаемого досрочного погашения. Кредитным договором могут быть установлены сокращенные сроки такого уведомления (например, можно сразу написать заявление и внести сумму).

Важно! Если не известить банк о досрочном погашении, то внесенная сумма будет просто зачислена на счет, и оттуда будут ежемесячно списывать средства в счет возврата процентов. Остатки с процентов будут уходить в основной долг. Таким образом, по факту не будет никакого досрочного погашения.

Но такая ситуация была не всегда. До 2011 года возможность досрочного погашения кредита оставалась на усмотрение банка. Если какие-то банки и предоставляли заемщику право выплатить кредит раньше срока, то это облагалось дополнительными комиссиями.

Процедура досрочного погашения

Для того, чтобы осуществить досрочное погашение, необходимо соблюсти определенную процедуру. Так, например, при аннуитетных платежах по ипотеке Сбербанк выдвигает следующие условия:

- Наличие заявления на досрочное погашение (без предварительного уведомления). В нем необходимо указать дату и размер платежа, а также счет отправителя, откуда производится перечисление.

- Банк не ограничивает минимальную сумму досрочного платежа (но только при оплате в отделении банка).

- Комиссии и штрафы за досрочное погашение не предусмотрены.

Эта схема досрочного погашения применяется во многих банках. Причем внести платежи можно не только в офисах банка, но и с помощью банковских терминалов и онлайн сервисов.

Последствия досрочного погашения

При внесении досрочных платежей возможно несколько вариантов развития событий:

- Если внесена вся оставшаяся сумма задолженности, проценты за фактический срок использования денежных средств, а также штрафные санкции (если таковые начислялись), кредит закрывается.

- В случае частичного досрочного погашения у заемщика есть право выбора:

- Уменьшается сумма платежей. Поскольку размер процентов зависит от основного долга, то при уменьшении (частичном погашении), соответственно, пересчитываются проценты. За счет этого сумма платежей становится меньше. Это наиболее распространенный вариант.

- Уменьшается срок кредитования, но платеж остается прежним. Не все банки предлагают уменьшение срока кредита, ведь тогда теряется их прибыль в виде ежемесячных процентных платежей. Но некоторые банки, все же предоставляют клиенту такое право. Например, в ВТБ или Сбербанке возможно досрочно погасить часть долга с уменьшением срока, но для этого необходимо оформить заявление в самом банке.

Поскольку график платежей изменяется в части размера выплат либо срока, в банке вам должны переоформить этот документ.

Как правильно рассчитать досрочное погашение

В случае, если заемщик имеет возможность и желание досрочно закрыть всю ипотеку, ему необходимо узнать точную сумму, подлежащую выплате: остаток займа, размер процентов на предполагаемую дату платежа, а также информацию о начисленных штрафных санкциях (например, за просрочку платежей). Такую информацию лучше запросить в самом банке, а не пытаться подсчитать самостоятельно.

Когда дело касается частичного гашения, интересы заемщика сводятся к той выгоде, которую он получит, сделав переплату. Обычно, в этом случае у заемщика на руках есть хорошая сумма, которая может значительно повлиять на условия кредитного договора (например, материнский капитал).

Итак, предварительно рассчитать, насколько снизится переплата по процентам и срок кредитования в случае досрочного погашения поможет специальный кредитный калькулятор. Но всё же, более корректную информацию заемщику предоставят только при личном обращении в банк.

Как выгоднее погашать ипотеку

Многие задаются вопросом, что выгоднее, производить частичное гашение небольшими суммами от случая к случаю или же откладывать деньги несколько лет, а потом сразу внести большой платеж? Чтобы ответить на этот вопрос, необходимо понять арифметику аннуитетных платежей.

Данный платеж предполагает, что изначально заемщик выплачивает банку большую часть процентов, и только ближе к середине срока кредитования начинается погашение основного долга. При этом проценты всегда начисляются на оставшуюся сумму займа.

Так, если начать досрочное погашение на начальных порах, то можно существенно сэкономить на переплатах по процентам, поскольку при уменьшении тела кредита уменьшается и размер процентов. Если же копить деньги, то велика вероятность, что к моменту досрочной выплаты банк уже получит с вас все причитающиеся проценты.

Таким образом, разумнее будет досрочно погашать ипотеку на начальном этапе.

Дополнительные возможности при досрочном гашении

Помимо экономии на процентах, досрочное погашение ипотеки имеет еще одно неоспоримое преимущество, а именно, возможность возврата суммы страховки. Что это означает?

Приобретая жилье в ипотеку, обязательно заключается договор имущественного страхования залоговой недвижимости на весь период кредитования (плата за страхование, как правило, включается в сумму кредита). Если вы погасили ипотеку раньше установленного срока, то вправе вернуть деньги за неиспользованный период страховки, поскольку необходимость в «обязательном» страховании (для банка) отпала.

Но здесь есть один важный нюанс. Возможность вернуть часть страховой премии при досрочном отказе от страхования должно быть прямо предусмотрено договором. Если страховщик такой возможности не предусмотрел, вернуть деньги возможно только через суд.

Есть ли какие-то ограничения для досрочного возврата кредита

В настоящее время единственным ограничением является возможность установления банком минимального размера платежа в счет досрочного погашения. Это означает, что клиент не сможет внести меньше установленной суммы в счет досрочного погашения. Поэтому при получении кредита так важно именно читать сам кредитный договор, не полагаясь на добросовестность банковского менеджера.

Однако, условия о минимальном платеже для гражданина-заемщика встречается все реже. Обычно, такое ограничение устанавливается при оплате через банковские онлайн-сервисы. Внести досрочный платеж в меньшей сумме можно непосредственно в отделении банка без каких-либо ограничений.

До сих пор многие уверены, что банки могут устанавливать так называемый мораторий на возврат кредита раньше срока. Это период, в течение которого заемщик не может досрочно погасить долг. Однако условия, запрещающие досрочный возврат кредита в течение какого-то времени, были признаны незаконными и нарушающими права простых граждан. Поэтому сейчас исполнить обязательство можно хоть на следующий день после оформления ипотеки.

Стоит ли досрочно погашать ипотеку каждый решает сам для себя. Ведь кто-то не хочет ущемляться, отдавая последние деньги в счет оплаты долгового обязательства, а кто-то, наоборот, стремится скорее сбросить с себя кредитное бремя. Но думается, что смысл в досрочном погашении ипотеки все же имеется, поскольку это позволяет сэкономить семейный бюджет от переплат по процентам.

Досрочное погашение кредита в Сбербанке при аннуитетных платежах

Все должники должны знать, что досрочное погашение кредита в Сбербанке при аннуитетных платежах возможно в любом случае. Кредитная организация не имеет права отказать заемщику, если он желает полностью или в части погасить кредит до истечения срока договора, более того она обязана вернуть часть процентов за пользование банковскими денежными средствами. Обсудим это более подробно.

Все должники должны знать, что досрочное погашение кредита в Сбербанке при аннуитетных платежах возможно в любом случае. Кредитная организация не имеет права отказать заемщику, если он желает полностью или в части погасить кредит до истечения срока договора, более того она обязана вернуть часть процентов за пользование банковскими денежными средствами. Обсудим это более подробно.

Варианты поведения заемщика

В зависимости от имеющегося запаса денежных средств заемщик выбирает один из возможных способов погашения действующего кредита досрочно: не полное погашение или полное. Чаще всего выбирают частичное погашение, поскольку полное погашение, хоть и выгоднее, но обходится дороже. При таком варианте должник вносит сумму на счет, которая больше запланированного графиком ежемесячного взноса. После такого внесения график меняется, становясь более выгодным для заемщика.

Даже если в дальнейшем заемщик не будет гасить кредит досрочно, сумма ежемесячного взноса по новому графику будет меньше. Насколько меньше? Это будет зависеть от внесенной суммы и доли, которая уже погашена.

Полное погашение предполагает внесение всей суммы оставшегося долга на счет единовременно, при этом обязательство закрывается досрочно, а должнику возвращается часть процентов за пользование банковскими деньгами. Автоматически все эти действия «провернуть» не получится. Каждый этап, начиная с внесения суммы на счет, и заканчивая возвратом процентов, а также части страховой суммы требует согласования и составления определенных документов. Если сделать это без ведома Сбербанка, средства будут списаны лишь в объеме обычного ежемесячного платежа и заемщик не получит той выгоды, на которую рассчитывал.

Перед досрочным закрытием займа

Просто так, без дополнительной договоренности большую сумму в счет погашения долга вносить нельзя. Хотя можно еще на стадии заключения кредитного договора сделать «доброе дело» и написать заявление на безакцептное снятие денег, которые лежат на кредитном счете. Что это даст? А это, как раз, позволит вносить, когда угодно, какую угодно сумму для не полного погашения займа и каждый график будет переделываться, исходя из выплат вносимых заемщиком.

Досрочное погашение можно оформить через систему Сбербанк Онлайн.

Это вроде бы выгодно и в банк каждый раз бегать не надо. Сотрудники Сбербанка даже сами часто предлагают оставить такое заявление, но в этом действии кроется «подводный камень». Дело в том, что при автоматической переделке графика не учитывается сумма процентов, которые банк должен вернуть должнику обратно. И если не обратится в банк вовремя, он присвоит деньги, которые по закону обязан вернуть заемщику. Так что дистанционное взаимодействие с банком не всегда выгодно. Что нужно сделать должнику в обычных условиях, чтобы погасить кредит полностью или в части?

- В первую очередь должник уточняет в банке, какую сумму на текущее число он должен кредитной организации. Можно зайти в систему Сбербанк Онлайн, где такая информация тоже есть.

- Далее нужно рассчитать насколько выгодно погашение в данный момент времени, и в каком размере его нужно сделать.

- Едем в банк и пишем заявление в установленной форме, где кроме прочего, нужно будет указать сумму, которую планируете внести, сумму остатка и сумму текущей задолженности. Также нужно будет указать в какую дату эта дополнительная сумма в счет досрочного погашения должна быть списана.

- Дальше сотрудник при заемщике составляет типовое дополнительное соглашение, в котором прописывает все необходимые данные, должник читает это соглашение и подписывает.

- После этого сотрудник банка предлагает заемщику ознакомиться с новым графиком погашения задолженности и внести нужную сумму.

Как изменится график

В случае частичного погашения кредита, банки предлагают заемщикам два варианта: сокращение срока договора, но сохранение размера выплат в первоначальном объеме или сокращение размера ежемесячных выплат при сохранении срока. Сбербанк старается срок сохранить, уменьшив размер ежемесячных выплат по кредиту, второй вариант не предлагается.

Сотрудники банка, составляя новый график, вычитают из суммы оставшейся задолженности (тело кредита + проценты) внесенную денежную сумму. Из получившегося результата вычитаются еще и проценты за сэкономленный период. Например, если внесенная сумма равняется выплатам за 5 месяцев, то и из общей суммы процентов по кредиту нужно отнять сумму процентов за 5 месяцев, пропорционально уменьшив платеж за последующие месяцы. Расчеты можно произвести самостоятельно и проверить насколько честно со своими клиентами поступает кредитная организация.

Вернет ли банк проценты

Хотелось бы особо отметить тот факт, что Сбербанк не всегда возвращает «лишние» проценты заемщикам, которые полностью досрочно погасили свои кредитные обязательства. В некоторых случаях банк возвращает эти проценты, но пересчитывает их неверно, о чем разочарованные клиенты не раз рассказывали на различных форумах и в социальных сетях.

Задача заемщика полностью досрочно погасившего кредит, во-первых, взять справку из отделения Сбербанка о том, что он больше банку не должен, а во-вторых написать заявление возврат процентов и приложить к нему эту справку и кредитный договор. При наличии заявления и документов Сбербанк в ближайшее время пересчитает «лишние» проценты и вернет заемщику деньги. Если расчеты банка покажутся бывшему должнику неверными, он может пожаловаться управляющему отделения Сбербанка или в региональный офис.

Итак, выгодно ли досрочно выплачивать кредит, если он гасится аннуитетными платежами? При наличии свободных денег это очень выгодно, а если еще и все правильно сделать, можно получить от Сбербанка приятные бонусы. Удачи!

После частичного досрочного погашения платеж по ипотеке вырос. Это законно?

Как может вырасти ежемесячный платеж по ипотеке, когда внесено частичное досрочное погашение с просьбой о снижении платежа? Что за ситуация у АИЖК, при которой платеж растет? Они нарушают закон?

Пени и штрафы отсутствуют, погашаю кредит четко по договору.

Скриншот из моего личного кабинета

Скриншот из моего личного кабинета

Иван

Платеж по кредиту действительно может немного вырасти, если при досрочном погашении вы внесли небольшую сумму и даже если специально просили уменьшить размер платежа. Это связано с особенностями расчета аннуитетного платежа.

Мишель Коржова

знает все про кредиты

Важно понимать, что главная задача досрочного погашения — уменьшить тело кредита и, как следствие, снизить переплату по нему.

Как рассчитывается платеж по кредиту

Есть два способа расчета ежемесячного платежа по кредиту: аннуитетный и дифференцированный. Мы уже рассказывали о них в отдельной статье, поэтому обозначу только основные моменты.

Если способ расчета аннуитетный, вы выплачиваете кредит равными платежами. При этом в начале срока платите большую часть процентов, а ближе к концу — больше гасите тело кредита.

При дифференцированном способе за основу платежа берется тело кредита, которое делится равными долями на весь срок выплаты. При этом проценты начисляются на остаток суммы основного долга, поэтому ежемесячный платеж получается неравномерным и уменьшается по мере погашения кредита. Банки редко предлагают дифференцированную схему погашения: объясняют это тем, что никто не мешает заемщику вносить каждый месяц большие суммы и тем самым снижать размер переплаты по кредиту.

Что делать? 28.09.17

В чем разница между дифференцированным и аннуитетным платежом?

Из графика, который вы прислали, я поняла, что вы гасите кредит аннуитетными платежами.

Формула расчета аннуитетного платежа условно выглядит так:

Сумма кредита × Коэффициент аннуитета

У некоторых банков формула может отличаться, но разница будет незначительной.

В основе расчета — ежемесячная ставка и количество платежей в зависимости от месяцев в году. Но не в каждом месяце 30 дней, поэтому существует так называемый корректирующий платеж: в графике последний платеж часто отличается от всех остальных в большую или меньшую сторону или вовсе появляется дополнительный месяц, в котором указана небольшая сумма.

Дело в том, что обычно банк устанавливает клиенту округленный размер платежа: 4500 Р платить удобнее, чем 4499,56 или 4500,48 Р. А сама сумма рассчитывается в зависимости от количества месяцев, которые клиенты должен выплачивать кредит, без учета количества дней в месяце. Корректирующий платеж включает в себя проценты на фактически оставшуюся сумму долга и устраняет все погрешности, связанные с количеством дней в месяцах, а также переносом платежей из-за праздничных или нерабочих дней.

Как посчитать ежемесячный платеж по кредиту

О том, что последний платеж по кредиту может в большую или меньшую сторону отличаться от остальных, банк обычно уведомляет устно при выдаче кредита или прописывает это в кредитном договоре.

Пример из договора с одним банком. Указано, что последний платеж по кредиту может отличаться от остальных

Пример из договора с одним банком. Указано, что последний платеж по кредиту может отличаться от остальных А так этот момент прописан в договоре другого банка

А так этот момент прописан в договоре другого банка

Почему вырос платеж

Главная задача любого досрочного погашения — уменьшить сумму переплаты по кредиту. Когда вы вносите платеж сверх установленной суммы, этот излишек идет на погашение тела долга, и проценты будут начисляться уже на меньшую сумму. Исключение — наличие у вас просрочки: тогда излишек пойдет на погашение процентов и штрафов.

При этом частичное досрочное погашение — это изменение параметров договора. Даже если вы платите на 100 Р больше в счет досрочного погашения, банк обязан сделать перерасчет ежемесячного платежа исходя из остатка задолженности и полной стоимости кредита, сформировать новый график выплат и отправить его вам в течение 5 дней способом, указанным в договоре. Это может быть обычная или электронная почта или уведомление в личном кабинете.

Что делать? 04.02.20

Выгодно ли платить за ипотеку раз в две недели, чтобы погасить ее досрочно?

Банки ненавидят эту рассылку!

Потому что люди узнают из нее, как заработать на банках и стать богаче

Если ежемесячный платеж составляет значительно большую сумму, чем сумма частичного досрочного погашения, сам платеж после досрочного погашения действительно может немного вырасти. Это связано с особенностями расчета аннуитетного платежа.

О том, что платеж может вырасти, банк уведомляет в личном кабинете или в предварительно рассчитанном графике платежей после того, как вы подали заявку на досрочное погашение. Также эту информацию можно узнать у сотрудника банка при подаче заявки на частичное досрочное погашение.

Уведомление в личном кабинете о том, что ежемесячный платеж вырастет. Источник: «Пикабу»

Уведомление в личном кабинете о том, что ежемесячный платеж вырастет. Источник: «Пикабу»

Покажу на примере, что бывает с аннуитетными ежемесячными платежами при частичном досрочном погашении. Для расчета воспользуюсь калькулятором, чтобы было наглядно.

Представим, что 1 марта 2019 года я взяла в кредит 3 000 000 Р на 140 месяцев. Из графика платежей видно, что вместо 140 месяцев он рассчитан на 141 месяц и в последнем месяце платеж составляет 4873,83 Р.

Если я буду платить строго по графику, переплата по кредиту составит 2 719 233,23 Р

Если я буду платить строго по графику, переплата по кредиту составит 2 719 233,23 Р Корректирующий платеж по кредиту составляет 4872,83 Р и выплачивается в 141 месяц, хотя кредит я оформила на 140

Корректирующий платеж по кредиту составляет 4872,83 Р и выплачивается в 141 месяц, хотя кредит я оформила на 140

А теперь представим, что в сентябре 2019 года у меня нашлась лишняя 1000 Р, которую я решила внести для частичного досрочного погашения и таким образом уменьшить размер платежа. Эта сумма гораздо ниже стандартного ежемесячного платежа, поэтому после досрочного погашения платеж вырастет с 40 816,86 до 40 824,57 Р.

Из графика понятно, что после частичного досрочного погашения платеж вырос с 40 816,86 до 40 824,57 Р

Из графика понятно, что после частичного досрочного погашения платеж вырос с 40 816,86 до 40 824,57 Р

Но если посмотреть на конец графика, видно, что пропал платеж за 141 месяц, а платеж в 140 месяце стал меньше. Более того, частичное досрочное погашение даже в размере 1000 Р уменьшило итоговую переплату по кредиту.

Из-за частичного досрочного погашения кредита на 1000 Р пропал платеж за 141 месяц, а платеж в 140 месяце уменьшился

Из-за частичного досрочного погашения кредита на 1000 Р пропал платеж за 141 месяц, а платеж в 140 месяце уменьшился После внесения 1000 Р переплата по кредиту уменьшилась с 2 719 233,23 до 2 715 029,03 Р

После внесения 1000 Р переплата по кредиту уменьшилась с 2 719 233,23 до 2 715 029,03 Р

Если бы я внесла платеж на 1000 Р больше, уменьшилась бы не только переплата, но и размер платежа — с 40 816,86 до 40 810,60 Р.

Если бы я внесла 2000 Р, переплата по кредиту уменьшилась бы с 2 719 233,23 до 2 714 170,39 Р

Если бы я внесла 2000 Р, переплата по кредиту уменьшилась бы с 2 719 233,23 до 2 714 170,39 Р Платеж уменьшился бы с 40 816,86 до 40 810,60 Р

Платеж уменьшился бы с 40 816,86 до 40 810,60 Р

Что делать вам

Для начала внимательно ознакомьтесь с графиком платежей, который вам выслал банк после частичного досрочного погашения. Обратите внимание на последний платеж в графике и сравните его с исходными данными. Уверена, вы заметите разницу. Для наглядности вы можете самостоятельно внести данные и рассчитать платеж и переплату в калькуляторе.

В будущем перед подачей заявки на частичное досрочное погашение внимательно изучайте предварительно рассчитанный график или уточняйте информацию у сотрудников банка. В любом случае, хотя ваш платеж немного вырос, по факту переплата за проценты по кредиту уменьшилась.

Как рассчитать переплату по кредиту

Если у вас есть сложные вопросы о законах, личных финансах, дорогих покупках или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Комиссия за досрочное погашение | Досрочная выплата кредита

У нас уже есть учетная запись?

- Управляйте своим банковским счетом

- Подать заявку на овердрафт

- MyRewards

- Способы оплаты

- Мобильный банк

- Войдите в систему обслуживания участников Natwest

.

Преимущества предоплаты и частичной выплаты кредита физическим лицам | Invest Smart

Риши Мехра

За исключением процентов на невыплаченную сумму по кредитной карте, личные займы привлекают одни из самых высоких процентных ставок. Частные ссуды, часто составляющие от 15 до более 20 процентов, имеют надбавку, поскольку они часто бывают необеспеченными по своей природе. Однако личный заем популярен в стране, поскольку помогает преодолеть временную или острую потребность в наличных деньгах. Часто используемые для покупки потребительских товаров длительного пользования, свадеб, лечения или даже отпуска, личные ссуды предлагаются большинством банков страны с некоторыми различиями в сборах и сборах.Однако, если личный заем может быть оплачен заранее или частично, у клиента есть определенные преимущества.

Полная предоплата :

Во-первых, если полная предоплата может быть произведена относительно рано в течение срока действия ссуды, клиент имеет тенденцию значительно экономить на процентах. Персональный заем обычно имеет срок около одного года, после чего вся непогашенная сумма может быть погашена.

Например, если личный заем для рупий. 2 лакха с процентной ставкой 15% и сроком на пять лет ежемесячный EMI составляет рупий.4758. В конце первого года покупатель заплатил бы рупий. 29 039 в сторону премии и рупий. 28 057 процентов. Если бы покупатель решил предоплатить полную сумму сейчас, он бы заплатил на 57 422 рупия меньше в виде процентов.

Другим примером этого может быть случай, когда вы берете ссуду в размере рупий. 3 лакха сроком на 5 лет при 15%, вам придется заплатить дополнительный процент в размере рупий. 1,28,219. Расставание покажет, что в первый год вы будете платить рупии. 42 086 или около 33% от общей суммы процентов, на второй год, когда вы платите рупий.35 084 или 27% от общей суммы процентов, пока вы платите рупий. 26 956 на третий год или 21%, рупий. 17 522 или 14% на четвертый год и рупий. 6571 или всего 5% в последний год.

901 всю сумму в начале срока действия ссуды, чтобы можно было воспользоваться преимуществами отказа от уплаты процентов.Однако даже на более позднем этапе пребывания в должности, когда клиент, возможно, заплатил большую часть процентов, если у него есть избыток денежных средств, всегда лучше погасить ссуду заранее и избавиться от обезьяны.

Однако в некоторых банках действуют штрафные санкции в размере 3-5%, если клиент решил досрочно погасить ссуду. Резервный банк Индии недавно дал указание банкам прекратить взимать плату с клиентов при предварительном закрытии ссудного счета, но это относится только к ссудам, взятым на основе «плавающей ставки».Поскольку большинство кредитов физическим лицам имеют фиксированную процентную ставку, это правило не применяется. Однако есть некоторые банки государственного и частного секторов, которые не взимают предоплату. В этом случае есть большое преимущество в использовании свободных денежных средств, которые клиент может иметь при досрочном погашении кредита. Это простая экономическая составляющая: если свободные наличные деньги в руках приносят вам меньшую прибыль, когда они хранятся в банке или инвестируются в другое место, по сравнению с процентами, которые вы платите по своей личной ссуде, разумнее выплатить ссуду.

Частичный платеж :

Частичный платеж по индивидуальной ссуде происходит, когда у вас есть единовременная сумма свободных денег, но она не эквивалентна всей основной непогашенной сумме ссуды.Частичная оплата работает, потому что она снижает невыплаченную сумму основного долга, что, в свою очередь, снижает ваши EMI и общую сумму процентов, которые вы платите. Однако важно иметь в виду, что только тогда, когда вы зарабатываете значительную сумму лаумсам в качестве частичной оплаты, это помогает.

Это простой, но эффективный способ сэкономить на сумме процентов, поскольку сумма частичного платежа напрямую вычитается из вашей основной суммы задолженности на дату / месяц совершения частичного платежа. Если вы выберете рупий.Кредит в 3 лакха сроком на 5 лет под 15%, вам придется заплатить дополнительные проценты в размере 1 28 219 (как показано выше). Если вы производите номинальную частичную оплату в размере рупий. 50,000 / — после 6-го EMI вы сможете сэкономить 32% своей процентной доли.

| Сбережения при предоплате | ||||||

| Погашение | Основная сумма | Проценты | Проценты | Проценты | Итого | Процентные сбережения (IN%) |

| Год 1 | 43558 | 42086 | 33% | 85644 | ||

| Год 2 | 50560 | 35084 | 27% | 85644 | 67% | |

| Год 3 90 020 | 58688 | 26956 | 21% | 85644 | 40% | |

| Год 4 | 68122 | 17522 | 14% | 85644 | 19% | |

| Год 5 | 78985 | 6571 | 5% | 85556 | 5% | |

| Итого | 299913 | 128219 | 428132 | |||

| Погашение частичного платежа | Обычное погашение личного кредита | |

| Сумма кредита | 300000 | 300000 |

| ROI | 15.00% | 15,00% |

| Срок действия | 60 | 60 |

| Частичная предоплата (6-й месяц) | 50000 | Ноль |

| Итого выплаченные проценты | 87399 | 128219 |

| Экономия | 40,820 | |

| Сэкономленные проценты | 32% | |

Существует прямая зависимость от суммы, которую вы вносите частичную оплату, и времени, которое вы это делаете, с экономией, которую вы можете получить от минимизации вашей исходящие проценты.Однако внесение очень небольшой части платежа по вашему личному кредиту не поможет, особенно если есть плата за предоплату.

Есть еще одно преимущество частичной оплаты. Частичный платеж по личному кредиту должен быть не однократным. Это может быть более одного раза и даже регулярная выплата единовременной суммы. Это снова пойдет на снижение сумм EMI, а также общей суммы выплаченных процентов. Даже если за каждую транзакцию взимается предоплата, если значительная сумма выплачивается регулярно, выгоды от уменьшения общей суммы выплачиваемых процентов будут намного больше.Тем не менее, большая оговорка в отношении частичной оплаты заключается в том, что многие банки не разрешают ее, когда речь идет о личных ссудах. Банки / NBFC имеют фиксированный период в отношении срока (минимум от 6 до 12 EMI) и суммы частичного платежа (либо кратное EMI, либо% от основного долга).

Влияние на кредитный рейтинг :

Досрочное погашение текущего личного кредита не оказывает немедленного воздействия на ваш кредитный рейтинг, но в долгосрочной перспективе полная досрочная выплата фактически означает успешное закрытие ссудного счета, что укрепляет ваш кредит рейтинг.С другой стороны, частичная выплата ссуды не влияет на ваш кредитный рейтинг, за исключением того факта, что она снижает общую кредитную нагрузку, что, в свою очередь, должно помочь вам полностью выплатить ссуду в течение указанного срока.

Старая пословица гласит, что нужно брать как можно меньше и погашать как можно быстрее. Это особенно верно для личных займов, которые с их высокой процентной ставкой могут быть большим грабежом. Если вы можете досрочно или частично выплатить ссуду, лучше не задумываясь.

(Автор — соучредитель deal4loans.com. Www.deal4loans.com — платформа для онлайн-сравнения розничных кредитов в Индии. Мнения выражаются индивидуально.)

.

Погашение кредита — основная сумма и проценты

Компания получает ссуду на основную сумму и процентную ставку в размере 500 с годовой процентной ставкой 6%, которая подлежит погашению тремя ежегодными платежами по ссуде в размере 187,05 в конце каждого года.

Для этого типа ссуды денежные выплаты (187,05) одинаковы для каждого периода на протяжении всего срока ссуды и включают сумму, выплаченную из основного остатка по ссуде (500), и сумму процентов по ссуде для учета период.

Для того, чтобы вести записи журнала погашения ссуды, необходимо разделить каждый денежный платеж на элементы основной суммы и процентов, поскольку они проводятся по разным счетам.

График погашения кредита

Первым шагом является составление графика погашения кредита, как показано ниже.

| начало | Проценты | Платеж | Окончание |

|---|---|---|---|

| 500,00 | 30,00 | -187,05 | 342,95 |

| 342,95 | 20,58 | -187.05 | 176,47 |

| 176,47 | 10,59 | -187,05 | 0 |

Каждая строка таблицы основана на следующей формуле:

Начальный баланс + Проценты — Погашение = Конечный баланс

Если мы используем первый год в качестве примера, начальный остаток основной суммы кредита равен 500, проценты, добавленные к счету, рассчитываются как 500 x 6% = 30, а вычитаемая сумма погашения составляет 187,05.

Поскольку проценты равны 30, то выплата основного долга составляет 157.05 (187.05-30.00), а конечное сальдо 342,95 представляет собой непогашенную основную сумму по ссуде.

Журналы учета погашения кредита

Следующие ниже бухгалтерские журналы необходимы для записи выплат процентов и погашения основной суммы долга за каждый период.

Погашение кредита 1-го года

| Счет | Дебет | Кредит |

|---|---|---|

| Процентные расходы | 30.00 | |

| Ссудный счет | 157,05 | |

| Наличные | 187,05 | |

| Всего | 187,05 | 187,05 |

Выплата основного долга составляет 157,05, что представляет собой денежный платеж в размере 187,05 минус процентные расходы в размере 30,00.

Погашение кредита 2-го года

| Счет | Дебет | Кредит |

|---|---|---|

| Процентные расходы | 20.58 | |

| Ссудный счет | 166,47 | |

| Наличные | 187,05 | |

| Всего | 187,05 | 187,05 |

Выплата основного долга составляет 166,47, что представляет собой денежный платеж в размере 187,05 минус процентные расходы в размере 20,58

Погашение займа 3-го года

| Счет | Дебет | Кредит |

|---|---|---|

| Процентные расходы | 10.59 | |

| Ссудный счет | 176,46 | |

| Наличные | 187,05 | |

| Всего | 187,05 | 187,05 |

Выплата основного долга составляет 176,46, что представляет собой денежный платеж в размере 187,05 минус процентные расходы в размере 10,59.

Разъяснение записи в журнале погашения ссуды

Дебет

В каждом из этих журналов есть две дебетовые записи.По дебету процентных расходов зачисляется учетная запись по процентам по ссуде за год, рассчитанная как 6% от начального баланса. По дебету ссудного счета зачисляется уменьшение основной суммы остатка ссуды, которая представляет собой выплату наличными за вычетом процентных расходов.

бухгалтерская запись по процентам по ссуде

Кредит

Денежные средства были использованы для ежегодного погашения кредита кредитору в установленный срок в соответствии с кредитным соглашением.

Уравнение бухгалтерского учета — Погашение кредита

Уравнение бухгалтерского учета Активы = Обязательства + Собственный капитал означает, что общие активы бизнеса всегда равны общим обязательствам плюс собственный капитал. Это верно в любое время и применяется к каждой транзакции.Уравнение учета для этой транзакции показано в следующей таблице.

На примере погашения за год 1.

В этом случае актив (денежные средства) уменьшается по мере выплаты кредитору. С другой стороны уравнения, обязательство (ссуда) уменьшается, представляя сокращение основной суммы ссуды, а процентные расходы уменьшают чистую прибыль, нераспределенную прибыль и, следовательно, собственный капитал в бизнесе.

Популярные примеры двойной записи

Еще один пример двойной бухгалтерии для вас.

Об авторе

Дипломированный бухгалтер Майкл Браун является основателем и генеральным директором Plan Projection. Он работал бухгалтером и консультантом более 25 лет и построил финансовые модели для всех типов отраслей. Он был финансовым директором или контролером малых и средних компаний, а также руководил собственным малым бизнесом. Он был менеджером и аудитором в Deloitte, большой бухгалтерской фирме 4, и имеет степень бакалавра наук Университета Лафборо.

Вам также может понравиться

Перенаправление страниц

Включите файлы cookie и перезагрузите страницу.

Этот процесс автоматический. Ваш браузер в ближайшее время перенаправит вас на запрошенный контент.

Подождите до 5 секунд…

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] — (!! [])) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [])) / + ((! + [] + (!! []) — [] + []) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) — [ ]) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [ ] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [ ] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (+ !! [])) / + ((! + [] + (!! []) + !! [] + []) + (+ !! [ ]) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] ) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [ ] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] ) + (! + [] + (!! []) + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [ ]) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] ) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [ ] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [])) / + ( (! + [] + (!! []) + !! [] + !! [] + !! [] + []) + (! + [] — (!! [])) + (! + [ ] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (+ !! []) + (! + [] + (!! []) + !! []))

+ ((! + [] + (!! []) + !! [] +! ! [] + !! [] + !! [] + !! [] + !! [] + [] ) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + ( ! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (! ! []) + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] — (!! [])) + ( ! + [] + (!! []) + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [ ] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] — (!! [])) + (! + [] + ( !! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] +! ! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + ( + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + [] ) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) +! ! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] — (! ! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] +! ! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [ ] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! []) + (! + [] + ( !! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] +! ! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] +! ! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [ ] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] +! ! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [] +! ! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] +! ! [] + !! [] + !! []) + (! + [] + (!! []) + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! [ ]) — []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (+ !! [ ]) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] ) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [ ] + (!! []) — []) + (! + [] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [ ] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (! ! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] +! ! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! []))

+ ((! + [ ] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! [ ]) + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! [] + !! [ ]) + (! + [] + (!! []) + !! [])) / + (( ! + [] + (!! []) + !! [] + !! [] + !! [] + []) + (+ !! []) + (! + [] + (!! [] ) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [ ] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] +! ! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [ ]) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] +! ! [] + !! [] + !! []) + (+ !! [])) / + ((! + [] + (!! []) + !! [] + !! [] +! ! [] + []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] +! ! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! []) + (! + [] — (!! [])) + (+ !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) — []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] +! ! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + ( ! + [] + (!! []) — []) + (! + [] + (!! []) + !! [])) / + ((! + [] + (!! []) — [] + []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (+ !! []) + (+ !! []) + (! + [] — (!! [])) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []))

.