Как правильно выплачивать кредит частично досрочно. Частично погасить кредит как

Варианты частичного досрочного погашения кредита

Существует два варианта частичного досрочного погашения кредита. Во-первых, может сократиться срок кредитования, во-вторых, может сократиться сумма ежемесячного платежа.

Содержание статьи

Сокращение срока погашения кредита

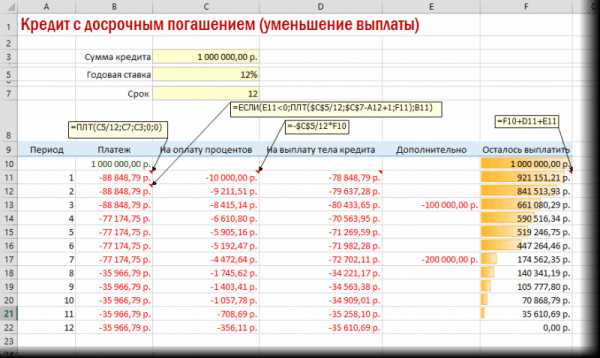

Рассмотрим первый случай, когда сокращается срок кредитования, а сумма ежемесячного платежа остается неизменной. При таком варианте выплата процентов по кредиту снижается, однако ежемесячная долговая нагрузка не сокращается.

В случае если вы решите разово досрочно частично погасить кредит, сокращение срока кредитования обеспечит Вам экономию выплат процентов в несколько раз больше, чем если бы Вы выбрали вариант с сокращением ежемесячного платежа.

Таким образом, если Вы хотите минимизировать переплату по кредиту, вариант с сокращением срока Вам наиболее подходит.

Сокращение ежемесячного платежа

Теперь рассмотрим второй случай, когда сокращается ежемесячный платеж.

После того как Вы досрочно внесли денежные средства, сокращается задолженность перед банком, банк снижает сумму ежемесячного платежа, при этом не уменьшает срок кредита.

Стоит отметить, что при выборе сокращения ежемесячных платежей, Вы несущественно уменьшите выплаты процентов по кредиту.

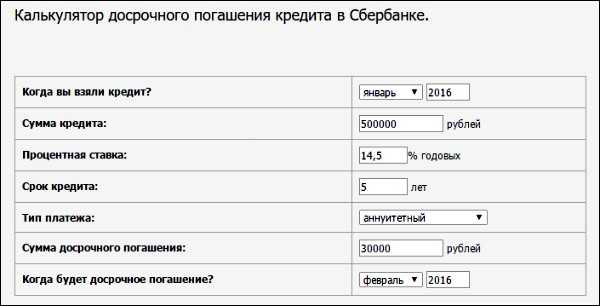

Наглядно увидеть преимущество каждого типа выплат Вы можете, рассчитав полное и частичное досрочное погашение кредита с помощью калькулятора.

Выгода при досрочном погашении кредита

Можно предложить такой вариант: сэкономленные Вами денежные средства от досрочного погашения можно вкладывать в дальнейшее досрочное погашение кредита, таким образом, экономия на процентах, которые вы платите банку, будет одинакова.

Сокращение ежемесячных выплат выгодно в случае, когда возникают проблемы по оплате кредита, так как каждый ваш последующий платеж меньше предыдущего.

Оба способа досрочного погашения кредита являются тождественными, если должник в состоянии регулярно вносить платеж по своему долгу, и в кредитном договоре нет ограничений на величину взноса.

lawcount.ru

Как частично погасить кредит

Процедура досрочного погашения кредита в Сбербанке

Ответ: да, если это прописано в условиях кредитного договора. А такие условия прописываются практически всегда. Банк может потребовать полное досрочное погашение кредита в случае, если заемщик злостно нарушает условия договора, то есть не выплачивает долг. Данный вопрос решается в судебном порядке.

ВАЖНО: перед подачей заявления на возврат неиспользованной части страховки, тщательно изучите ваш договор со страховой компанией. Там обязательно должны быть прописаны условия расторжения и возврата денежных средств, а именно указано, что при расторжении договора по инициативе клиента ввиду досрочного выполнения долговых обязательств, оставшаяся часть денежных средств должна быть возвращена клиенту. Если такие условия не прописаны, деньги вернуть не удастся.

Как досрочно погасить кредит в Сбербанке

Сбербанк предлагает оба варианта кредитования и ежеквартально проводит различные акции по привлечению новых клиентов. В том числе программы рассчитаны на привлечение заемщиков сторонних банков для рефинансирования их кредитов. На официальном ресурсе банка представлена вся продуктовая линейка, которой может воспользоваться каждый человек, подходящий по требованиям. На сайте присутствует калькулятор заемщика. Это позволяет рассчитать кредитные обязательства и ежемесячный платеж заблаговременно.

Федеральный закон «О банках и банковской деятельности» позволяет погашать обязательства в досрочном порядке, если есть желание клиента. Это считается выгодной операцией для клиента, а для банка — потерей средств. Ведь все выданные средства и начисленные проценты по ним «работают».

Как правильно погасить кредит в Сбербанке досрочно

Многие заемщики полагают, что для досрочного возврата кредита в Сбербанк достаточно перечислить банку определенную сумму, например, несколько больше размера очередного платежа. Они полагают, что разницу Сбербанк зачтет в виде досрочного погашения кредита и уведомлять его о своих намерениях вовсе не обязательно. На самом деле это не так.

По закону мы должны платить только за фактический срок пользования займом и имеем право в любой момент провести частичное или полное досрочное погашение кредита. В этом случае общая сумма выплат по процентам окажется меньше и ежемесячная нагрузка на семейный бюджет снизится.

Как частично досрочно погасить кредит в мкб онлайн

Московский кредитный Банк именитый банк, все разложили по полочкам Московский кредитный Банк Интернет-банк МОСКОВСКОГО КРЕДИТНОГО БАНКА пополнился новым сервисом: в нем появился Калькулятор досрочного погашения. Теперь пользователи «МКБ Онлайн» смогут рассчитать будущий ежемесячный платеж после частичного досрочного погашения, выбрать необходимую сумму для расчета и проанализировать, как изменится сумма очередного платежа по кредиту.

Рейтинг банков » Кредиты » Кредиты Московский Кредитный Банк » Досрочно погасить кредит теперь можно и через терминалы МКБ 17.02.2022 Клиенты МОСКОВСКОГО КРЕДИТНОГО БАНКА теперь могут самостоятельно совершать частично-досрочное или полное погашение кредитов при помощи сети платежных терминалов МКБ. Услуга доступна для любых кредитов МКБ и действует во всей терминальной сети Банка, которая состоит из более чем 5 500 устройств, расположенных почти на каждой улице Москвы и Подмосковья. Чтобы погасить кредит досрочно через терминал, необходимо кликнуть по разделу «Услуги МКБ», а затем по пункту — «Погашение кредита». После этого достаточно будет выбрать счет кредита, вариант погашения (частичное или полное) и способ — наличными или с карты/счета.

Как досрочно погасить кредит в Сбербанк Онлайн: инструкция

А вот в случае аннуитетной системы, клиенту сначала потребуется выплатить кредитные проценты. Такой тип кредита не является выгодным, если пользователь захотел досрочно погасить займ. О выгоде ранней выплаты можно будет говорить только в том случае, когда она производится спустя пару месяцев после оформления.

- Ограничение срока появления у клиента возможности полностью закрыть кредит. Иногда банк действительно в буквальном смысле «не дает» клиенту погасить долг, к примеру, тогда, когда он хочет. В договоре прописывается конкретный месяц, в который станет возможным это досрочное погашение. Единственное исключение – кредитные карточки и карты с овердрафтом. По ним задолженность можно погашать как только она появляется;

- Начисление штрафов и комиссий. Относительно недавно сотрудники Сбербанка взимали средства за то, что клиенты закрывают срок раньше положенного периода. Но сегодня законодательство находится на стороне заемщиков и позволяет им осуществлять все операции без лишних трат.

Досрочное погашение кредита в ВТБ 24

При взятии потребительского кредита или ипотеки определяющим параметром для заемщика является размер платежа. В некоторых случаях его гасят при помощи аннуитетных платежей, в других – при помощи дифференцированных. Оба этих способа погашения предполагают возможность досрочного закрытия договора.

Досрочное погашение кредита в ВТБ 24 при аннуитетных платежах – процедура, которую лучше всего проанализировать на конкретном образце расчета. Допустим, заемщик взял в банке ВТБ 24 на условиях потребительского кредита 500 тысяч рублей под 14,9 процентов годовых. Кредит был взят в январе 2022 года на пять лет. Все прошедшее время каждый месяц заемщик добросовестно вносил положенные обязательные платежи. В декабре 2022 года у него появилась возможность внести частичную сумму размером в 100 тысяч рублей.

Как осуществить досрочное погашение кредита в Сбербанке

- узнайте свою задолженность по кредиту в отделение Сбербанка

- или рассчитайте ее в калькуляторе досрочного погашения от Сбербанка

- составьте заявление на досрочное погашение, указав сумму, которую вы хотите досрочно погасить (о правилах составления читайте чуть ниже)

- подайте заявление на подпись сотруднику банка

- в намеченный день осуществите любым из удобных вам способов перевод указанной суммы

- если вы производите частичное досрочное погашение, то после оплаты получите от банка новый график платежей

- если вы производите полное досрочное погашение кредита в Сбербанке, то после оплаты получите на руки документы, подтверждающие факт закрытия кредита

Не беда! Для этого есть досрочное погашение кредита в Сбербанке. И оно отличается от «бесплатного» срока «возврата» кредита только тем, что вам придется не только вернуть весь займ, но и дополнительно заплатить за каждый день пользования чужими деньгами, на основании процентной ставки, указанной в кредитном договоре.

Как частично погасить кредит

Воспользуйтесь услугой «Кредитные каникулы» по кредиту наличными. Это услуга, позволяющая пропустить один любой плановый платеж каждые полгода (не ранее 6 месяцев с даты выдачи кредита и не позднее 3 месяцев до окончания кредита) в течение действия кредитного договора. Пропущенный платеж сдвигается на следующий период с одновременным увеличением срока кредита.

Для погашения кредита, выданного в рублях, можно воспользоваться одним из более чем 10 тыс. пунктов обслуживания сервиса «Золотая Корона — Погашение кредитов», в число которых входят ведущие федеральные и региональные торговые сети такие как сети салонов «Евросеть», «МТС» (ЗАО «Русская Телефонная Компания»), «Билайн» (ОАО «Вымпелком»), «Кари» и другие.

Досрочное погашение кредита в банке — условия

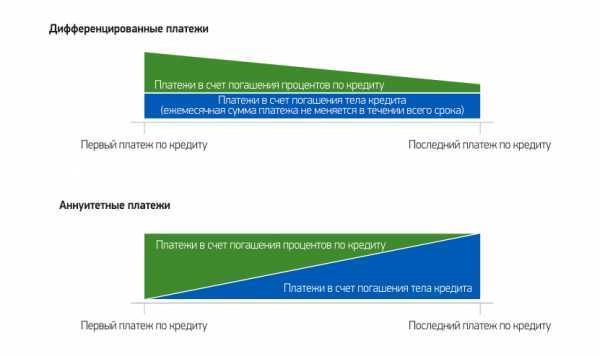

При дифференциальных платежах тело кредита делится на равные составляющие. Ежемесячный взнос состоит из суммы одной части и процентов по ссуде. Преимуществом такого способа определения платежей является быстрое уменьшение долга и меньшая величина переплаты по кредитным обязательствам. Недостаток один – вначале необходимо платить большие взносы. При внесении части задолженности раньше срока сокращаются процентные начисления и период кредитования.

После этого надо определиться с суммой, которую можно внести, и хватит ли ее для полного или частичного закрытия долгового обязательства. При недостаточности средств для окончательного закрытия займа необходимо пересчитать ипотеку при досрочном погашении и узнать новый график плановых платежей. Кредитным учреждениям невыгодно преждевременное внесение должником оставшегося займа или части его, поэтому необходимо узнать существует ли временный мораторий или ограничения:

Досрочное погашение кредита — что нужно знать заемщику

В случае с ипотекой такой вариант не пройдет – график платежей, как неотъемлемая часть договора займа регистрируется вместе с договором залога в регистрационной палате. Соответственно, залог с квартиры не снимут, пока вы не выполните график платежей! Так что замена графика платежей и его последующая регистрация в регистрационной палате обязательны.

Альфабанк допускает досрочное частичное или полное гашение всех своих выданных кредитов на схожих условиях. Для полного закрытия долга не надо писать никаких заявлений – достаточно уточнить по телефону оставшуюся сумму и внести необходимое количество средств на счет (кстати говоря, это можно сделать, не посещая офис банка – через банкомат).

zakonandpravo.ru

Частичное погашение кредита как сделать

Получив кредит, его нужно погашать. Погашение идет согласно графику платежей. От этого графика отходить нельзя.

Но как сделать частичное погашение кредита?

Что такое частичное погашение кредита?

Частичное погашение кредита — это оплата любой суммы, не менее установленной для внесения банком, в счет погашения задолженности с последующим перерасчетом и новым графиком платежей.

Стоит сразу отметить, что в разных банках свои условия для частично досрочного погашения кредита. Это могут быть как временные рамки, так и денежные. Временные рамки указывают на срок, дату, после которой можно сделать такой вид закрытия кредита. Допустим Вы получили кредит и через неделю хотите внести не плановый платеж а гораздо большую сумму, но по правилам банка погашение может быть осуществлено только по истечению первого месяца. В каждом банке свои условия, но в среднем частичное погашение можно сделать через месяц после получения кредита. Существуют банки, которые разрешают частично досрочное погашение уже на следующий день, существуют и три месяца, но как правило такой срок составляет месяц.

Что касается лимита внесения, минимальная сумма которая так же устанавливается банком. Самые минимальные суммы для внесения в ипотеке. В среднем составляют не менее 30 000 рублей. Согласитесь приходить каждый месяц и вносить по 5 000 рублей для частично досрочного погашения не логично. В мелких кредитах такие суммы не в среднем не менее 5 000 рублей. Что это значит? Это означает что получив кредит и решив погасить его через месяц частично, минимальная сумма для такого погашения указана в договоре, если Ваша сумма меньше минимальной для частично досрочного погашения, то такую процедуру сделать не получиться.

Допустим все хорошо, прошел месяц, необходимая минимальная сумма есть. Что делать? Прийти в любое отделение банка, редко бывают случаи, когда клиента для частично досрочного погашения просят пройти в офис где был непосредственно выдан кредит, и попросить менеджера предварительно дав паспорт, попросить сделать такую операцию. Менеджер выпишет счет на оплату, который Вы оплатите, сделает новый график платежей с перерасчетом процентов и ежемесячного платежа, Вы его подпишите и все.

Помните частично досрочное погашение очень удобно, и при первой необходимости и появления свободных средств делать его нужно незамедлительно, ведь в виду аннуитетных платежей, сначала идет уплата процентов, а в конце срока уплата основного долга. Любое уменьшение тела кредита влечет за собой уменьшение переплаты по нему.

Поделиться в соц сетяхyouandcredit.ru

Как рассчитать частичное досрочное погашение кредита

Совершенно не тайна, что расходы на оплату ссуды могут выступить в качестве серьезной нагрузки на семейный бюджет. Кроме того, если выплачивать кредит весь период времени, прописанный в соглашении, вероятность переплаты по займу будет очень высокой.

Чтобы как-то решить эту проблему, стоит еще раз изучить кредитный договор и определить, можно ли погасить задолженность раньше положенного срока и в каком порядке это сделать с минимальной потерей собственных сбережений. Сегодня мы поговорим о том, как узнать остаток долга по кредиту, в каком порядке выполняется полное погашение ссуды.

Возможно ли оплатить ссуду в досрочном порядке?

Чтобы понять, как рассчитать частичное досрочное погашение кредита, следует изучить ссудный договор и определить, каким образом и в каких размерах будет происходить уменьшение ссуды. Благодаря этому, внося средства, заемщик получает возможность сэкономить на процентах по ссуде.

Разумеется, для банка такое решение вопроса не очень выгодно, поскольку кредитор автоматически потеряет прибыль. По этой причине, досрочное гашение ссуды может восприняться банком в штыки. Особенно, если речь идет о полном закрытии долга. Более того, некоторые банки предусматривают в договоре наложение штрафных санкций или пеню за досрочное погашение займа. В отдельных случаях речь идет об установке некоторого временного периода, в течение которого средства возвратить по кредиту в полном объеме будет нельзя.

На самом деле, такие действия со стороны банка являются противозаконными, поскольку после внесения поправок в ГК РФ, ситуация по возврату заемных средств стала несколько другой. Теперь банки не имеют права взыскивать какие-либо проценты с заемщиков только за то, что они желают оплатить ссуду раньше назначенного срока. В связи с этим можно сделать сразу несколько выводов. Во-первых, ссуду оплатить досрочно можно, а во-вторых, никакие комиссии и пени банк не имеет права начислить.

Как выполнить расчет при досрочном погашении долга?

Чтобы определить, какую сумму все же нужно внести в счет оплаты ссуды, стоит сначала внимательно изучить договор о кредитовании и определить, какие возможные последствия ожидают заемщика в случае полного или частичного внесения денежных средств в досрочном порядке. Многое зависит от размера ипотеки. Чем больше объем кредита, тем сложнее будет вернуть ссуду и тем больше на это может потребоваться времени. К сожалению, не все знаю, как рассчитать досрочное погашение кредита, особенно с учетом начисленных процентов. Чтобы это сделать, потребуется выполнить несколько важных действий:

- Узнать, каков остаток долга на текущий момент.

- Еще раз ознакомиться с графиком ежемесячных выплат.

- Уточнить, какие штрафы и пени могут быть начислены в случае внесения досрочного возврата средств.

- После внесения некоторые суммы, недостаточной для полного закрытия средства, заемщику стоит обратиться в банк, для выполнения перерасчета и уменьшения процентов.

В последнем случае, данный вариант будет актуален в случае дифференцированного способа погашения займа. При аннутитетном варианте погашения, досрочный способ позволит только уменьшить размер ежемесячной планы, но не сократить срок возвраты заемных средств. Кроме того, необходимо отметить, что кредитные учреждения не особенно ценят досрочное погашения долга, поскольку в результате банк потеряет свою прибыль.

В чем смысл досрочного погашения ссуды?

К частичному закрытию ссуды привлекаются определенные суммы средств заемщика. Такой вариант допускается банком-кредитором, но при обращении к нему, необходимо принимать в учет сразу несколько существенных моментов.

Одной из таких характеристик является порядок внесения платежей: аннуитетные или дифференцированные. При первом случае заемщик обязан вносить одинаковые месячные платежи, при которых основная сумма идет на погашение начисленной процентной суммы, а не на оплату основного долга.

Второй вариант предполагает внесение денег в счет тела ссуды, тем самым влияя на размер оставшегося долга и сокращая сроки возврата средств. В итоге стоит отметить, что последний вариант намного выгоднее и понятнее для заемщика со всех точек зрения, в то время, как при аннуитетном способе вряд ли удастся частично оплатить ссуду с максимальной выгодой.

При каких условиях можно досрочно погасить ссуду?

Многих заемщиков интересует не только, как рассчитать сумму для погашения правильно, но и при каких условиях можно оплатить займ в досрочном порядке. Во-первых, банк не может установить в этом случае никаких временных ограничений. Необходимо внести средства на определенный счет в период, до наступления обязательной к погашению даты.

Во-вторых, после внесения денег необходимо оформить все обязательные документы, касающиеся зачисленной оплаты и сформировавшегося долга. Если все это сделано, то по кредиту будет уменьшен сам платеж или период возврата займа.

Заключение

Неполное погашение ранее оформленной ссуды – это стандартная процедура, которая предполагает зачисление в счет долга некоторой суммы средств. Данный вариант позволяет существенно снизить финансовую нагрузку на заемщика или уменьшить срок возврата ссуды.

grazhdaninu.com

Особенности частичного погашения кредита – Отзывы о кредитах в банках, микрозаймах в мфо. Подбор кредитных карт

Частичное погашение кредита – это процедура, при которой клиент гасит задолженность перед банком частично.

В настоящее время в большинстве российских банков действует следующая схема частичного погашения кредитов. Сумма частичного погашения полностью идет в оплату основного долга. Это приводит к тому, что в следующий платеж (за месяцем списания) проценты начисляются уже на меньшую сумму, следовательно, переплата будет меньше.

На практике это происходит так:

Допустим, у клиента банка есть кредит на 100 000 руб. под 20% годовых. Исходя из того, что проценты начисляются на остаток основного долга получаем, что переплата клиента составляет 20 тысяч рублей.

Если клиент досрочно погасит кредит частично, допустим, на 20 тысяч, то сумма основного долга станет 80 000 р. И 20% годовых начислится уже на 80 тыс руб. Произведя расчет, мы получим 16 000 р. переплаты.

Очень часто клиенты копят на полное погашение, не веря в выгоду частичного сокращения кредита. На примере наглядно видно, что частичное погашение значительно сокращает переплату клиента, в рассмотренном примере выгода клиента оставляет 4 тысячи рублей.

В настоящее время клиенты всех российских банков могут гасить кредит досрочно частями, это прописано в законодательстве.

Процедуру активации услуги клиент должен уточнить в банке. Так как она может существенно отличаться. Если банк не предупредить, то средства просто останутся на счете и будут списаны только в следующий очередной платеж, и сократить переплату клиенту не получится.

Виды частичного погашения

При частичном погашении может измениться срок кредита или размер ежемесячного платежа.

В большинстве банков возможно только частичное погашение с уменьшением платежа (Сбербанк, Ренессанс Кредит, Пробизнес банк, ХоумКредит, банк Советский и т.д.). В таком случае клиент получает новый график платежей, где срок кредита остается тем же.

При частичном погашении с уменьшением срока кредита сумма досрочного платежа идет в оплату последних кредитных месяцев. Досрочный платеж гасит в них основной долг, а проценты списываются (Лето банк).

В обоих случаях клиент получает выгоду. И чем больше сумма, тем лучше для клиента.

Клиент банка, решивший гасить кредит частями, должен уточнить следующие моменты:

- Нужно ли писать заявление в банке;

- Если нужно, то за сколько дней до списания это нужно сделать;

- Какие виды погашения есть в банке;

- Как изменится размер ежемесячного платежа или срок кредита;

- Как проверить, что операция досрочного частичного погашения выполнена.

Что происходит с кредитными документами

При частичном погашении кредитный договор не меняется.

Документально кредит изменится только в графике платежей. При погашении с уменьшением платежа клиенту выдадут новый график, а при уменьшении срока кредит просто закроется раньше оговоренного в кредитном договоре срока.

Особенности частичного погашения

Очень часто при досрочном погашении клиенты рассчитывают погасить не только сумму основного долга, но и размер дополнительных услуг банка.

Споры чаще всего возникают при пересчете страхования. Многие банки рассчитывают эту сумму при подписании кредитного договора и больше не пересчитывают. То есть даже если клиент закроет кредит через месяц, страхование он оплатит за весь оговоренный в договоре период (ХоумКредит, Ренессанс Кредит).

Поэтому при оформлении кредита стоит уточнить, какие комиссии на что начисляются. То есть если страхование начисляется ежемесячно на сумму основного долга, то такое страхование будет пересчитано при частичном погашении.

Обращаем внимание на то, что гарантированно получить микрозайм онлайн вы можете с помощью нашей универсальной формы-заявки, которую мы направляем сразу в несколько микрофинансовых организаций.

kredit-otziv.ru

Подводные камни частичного и досрочного погашения кредита.

Кредит плотно вошел в жизнь почти каждого человека. Его несомненным преимуществом является возможность сразу приобрести желаемый товар, растянув выплату на определенный срок. Каждый кредит, даже небольшой, несет в себе психологическую нагрузку на заемщика, поэтому, рано или поздно, заемщик начинает задумываться о полном или частичном погашении долга. Все банки предусматривают такую возможность.

Согласно ст.809 и 810 части 2 Гражданского Кодекса РФ, каждый заемщик имеет право погасить свой кредит полностью или досрочно, уведомив при этом банк или любую другую кредитную организацию в определенный срок. Этот срок у каждого банка индивидуальный и варьируется от 1 до 30 дней. Этот пункт обязательно должен быть прописан в кредитном договоре.

Банкам невыгодно досрочное погашение, потому что банк лишается постоянного притока денежных средств и прибыли в виде процентов. Если долг перед банком погашается раньше срока, то банк теряет ожидаемую выгоду, поэтому банки используют аннуитетную схему платежей. Суть заключается в том, что проценты начисляются на остаток долга. Следовательно, в первую половину срока заемщик выплачивает основную часть процентов, а только во второй половине срока идет выплата основного долга.

При частичном погашении кредита вносится сумма, которая идет на погашение основного долга. При этом банк может предложить уменьшить срок кредитования, либо уменьшить ежемесячный платеж, оставив срок прежним. Здесь заемщику нужно определиться, удобен ли для него ежемесячный платеж. Если платеж комфортен для выплаты, то выгоднее сократить срок кредита. Если платеж давит на бюджет, то лучше срок оставить прежним, а ежемесячный платеж сократить.

Существуют «подводные камни», с которыми можно столкнуться в процессе погашения кредита полностью или досрочно.

1. Необходимо ознакомиться в договоре, возможно ли полное или частичное погашение кредита.

2. Необходимо уточнить минимальную сумму для частичного погашения. Иногда банк позволяет внести любую сумму, а иногда устанавливает минимальное значение.

3. Банк может установить мораторий на срок досрочного погашения, другими словами, нельзя погашать кредит полностью или частично в течение определенного срока. Это может 1 месяц, 3 месяца, 6 месяцев или 12 месяцев.

4. Необходимо уточнить порядок списания суммы со счета. По правилам, банк не может списывать сумму, большую, чем сумма платежа, и, для того чтобы списалась сумма, отличная от суммы ежемесячного платежа, требуется написать заявление на частичное или полное погашение, или просто оповестить сотрудника, или позвонить на горячую линию. В противном случае погашения может не произойти.

5. Одним из важных пунктов полного или частичного погашения является то, что на счете надо обеспечить всю необходимую сумму. Если не будет хватать даже одной копейки, то списания не произойдет. А если внесенная сумма окажется больше, чем надо, то на остаток средств банк может начислять комиссию за хранение денег на счете.

6. При частичном погашении необходимо требовать новый график погашения. За пересмотр и формирование этого графика банк вправе потребовать уплатить комиссию.

7. При любом виде погашения надо обязательно уведомить банк в указанные сроки, иначе банк может начислить комиссию заемщику.

8. И одно главное правило: всегда брать справку о полном погашении кредита и отсутствии задолженности. Не исключены случаи, когда заемщик, думая, что он все погасил, на самом деле имеет задолженность. Далее этот долг растет с учетом пеней и штрафов, и может возникнуть довольно неприятная ситуация.

Таким образом, зная все эти нюансы, каждый заемщик, который имеет свободные денежные средства, может полностью или частично погашать свой кредит, не беспокоясь о «подводных камнях», которые может подложить банк.

megabanki.ru

Как правильно выплачивать кредит частично досрочно

Что такое долг по кредиту, не по наслышке знает, наверняка, каждый второй россиянин. Кредиты так прочно вошли в нашу жизнь, что трудно уже становится вспомнить, а как же нам жилось всего каких-то 15 лет назад, когда в кредит можно было оформить только дорогостоящие товары в магазинах, да и то не всем и не всегда такая роскошь удавалась, ну а про кредиты наличными мы просто и думать тогда не могли. Но вот, время прошло и новая эра, эра жизни в кредит стала уже обыденным делом. Но только жизнь такая не всем приходится «по карману», а потому, поняв это однажды, многие заемщики стараются как можно скорее выбраться из долговой зависимости и погасить кредит как можно раньше.

Однако, одного желания гасить кредит частично досрочно мало. Причем, мало даже того, чтобы просто вносить платежи большими суммами, чем минимальный платеж. Каждому заемщику необходимо знать, как правильно гасить кредит частично досрочно. Именно этот вопрос мы рассмотрим в данной статье.

Итак, Вы приняли решение как можно скорее рассчитаться с долгами и хотите выплатить кредит частично досрочно. Что это значит? Досрочное гашение кредита может быть как полным, так и частичным. Читайте на нашем сайте spasfinans.ru о том, как погасить кредит досрочно и не остаться должником. Погасить кредит частично досрочно означает вносить ежемесячные платежи суммами, превышающими минимальный платеж по кредиту. То есть, сумма минимального платежа, указанного в графике погашения кредита, например, 2500 рублей, а Вы вносите каждый месяц на счет 3500 рублей, ну или любую другую сумму, превышающую 2500 рублей, то Вы вправе рассчитывать на уменьшение суммы выплаты по процентам, либо уменьшения срока погашения кредита или же понижения минимального ежемесячного платежа.

В каждом банке условия частичного досрочного погашения кредитов могут существенно отличаться, а потому не поленитесь и посетите ближайший офис банка для уточнения информации. В большинстве российских банков для того, чтобы выплачивать кредит частично досрочно необходимо каждый раз уведомлять об этом банк, путем предъявления соответствующего заявления. Не всем такой вариант бывает удобен. Поэтому здесь можно пойти таким путем. Деньги, которые Вы готовы заплатить сверх суммы ежемесячного минимального платежа, можно откладывать на депозит на выгодных условиях, например, на полгода. А раз в полгода снимать эти деньги с набежавшими процентами, оплачивать частично досрочно эту сумму по кредиту, написав заявление в банк.

Самое важное, что нужно знать при досрочной частичной выплате по кредиту – каковы правила Вашего банка и выгодно ли вообще Вам вносить дополнительные суммы. Для этого внимательно изучите кредитный договор и условия, предусматривающие досрочное закрытие кредита.

Страница существует при поддержке сайта "Все кредиты". Взять кредит с низкими процентами, оформить кредитную карту или оставить заявку на автокредит можно быстро, легко и удобно. Нужен только доступ в интернет и паспортные данные. Заполните заявку онлайн, без посещения офисов и ожидания в очередях!

Автор: Ирина Кудряшова, специально для сайта spasfinans.ru. При копировании активная ссылка на данную страницу обязательна.

Если эта статья Вам помогла, пожалуйста, поделитесь ссылкой в соц.сетях, чтобы больше людей смогли прийти на наш сайт.

spasfinans.ru