Доходная карта: Сбербанк, Промсвязьбанк, Бинбанк, Связной. Доходная карта сбербанк

Доходная карта Сбербанк, Промсвязьбанк, Бинбанк, Связной

Сегодня на рынке представлено несколько доходных карт — дебетовых пластиковых карт, которые предлагают клиентам повышенный процент на остаток собственных средств. Мы решили найти лучшие предложения и сравнить условия по доходным картам Сбербанка, Промсвязьбанка, Бинбанка и Банка Связной. Критерии, по которым производилась оценка, – стоимость выпуска и обслуживания карты, возможность дистанционного управления счетом и затраты на смс-информирование, выпуск карты в долларах и евро, ограничения по снятию средств в банкомате и, конечно, процент

Доходная карта Промсвязьбанка

Продукт «Доход без забот» Промсвязьбанка не самое выгодное предложение с точки зрения начисляемых процентов. Зато неэмбоссированную карту можно получить сразу же в день обращения, а интернет-банк — один из самых удобных по интерфейсу и привлекательный по тарифам. Карту можно выпустить как в рублях, так и в валюте.

- Годовое обслуживание карты Visa Classic/ MasterCard Standard – 650 рублей, 25 долларов или евро.

- Начисление процентов: на остаток свыше 25 000 рублей — 3,5%, свыше 750 долларов — 0,75%, евро — 0,55%.

- ДБО — интернет-банк PSB-Retail (услуга предоставляется бесплатно), смс-информирование — 540 рублей в год (45 р. в месяц, оплата взимается за год вперед).

- Лимиты на снятие — 500 т.р. в день, 1,5 млн в месяц, комиссия за снятие в собственных банкоматах отсутствует, в банкоматах сторонних банков — 1% (мин 190 рублей).

- Выпуск иностранной валюте возможен.

Доходная карта Бинбанка

Бинбанк начисляет проценты в зависимости от остатка на счете, для карта в рублях — от 2 до 6%. Минусы — отсутствие интернет-банка, комиссия за снятие в собственных банкоматах.

- Стоимость годового обслуживания — 300 рублей, 10 долларов или евро.

- Проценты — от 2 до 6% в рублях при балансе свыше 10 000 рублей, 3-4% в долларах, 2,5-3,5% в евро при балансе свыше 150.

- ДБО — услуга интернет-банк не предоставляется, смс-информирование — 50 р. в месяц, ежемесячная выписка по e-mail — бесплатно.

- Снятие наличных — в собственных банкоматах — 0,1%, в чужих — 1%, лимит снятия — 100 000 рублей в сутки.

- Счет в валюте — да.

Доходная карта Связной

Универсальная карта Банка Связной предлагает один из лучших процентов начисления — 10% годовых. Но карту нельзя открыть в иностранной валюте. К минусам также можно отнести отсутствие полноценных офисов в регионах и плохо обученный персонал в салонах связи, продающих банковские услуги.

- Стоимость годового обслуживания карты MasterCard Standard — 600 рублей + 300 рублей за выпуск персонализированной карты.

- Проценты — 10% на сумму от 10 000 рублей (проценты начисляются на те деньги, которые были на карте в течение всего месяца).

- ДБО — интернет-банк (предоставляется бесплатно), смс-информирование 50 рублей в месяц.

- Собственных банкоматов банк не имеет, снятие в чужих — бесплатно при сумме снятие свыше 1000 рублей.

- Открытие карты в долларах и евро невозможно.

Доходная карта Сбербанка

Сбербанк не начисляет проценты на остаток средств на карточных счетах, однако если Вы активно пользуетесь пластиковой картой, имеет смысл вступить в программу Аэрофлот бонус.

Что выбрать?

Таким образом, каждая карта имеет свои преимущества и недостатки. Высокие проценты сопровождаются дополнительными ограничениями, а банки, проверенные годами, предлагают более низкие ставки или не предлагают их вовсе (например, Сбербанк). Так что выбор будет зависеть от Ваших целей и задач – по нашей совокупной оценке все карты оказались примерно одинаковы.

А может и не надо?

Итак, давайте взвесим плюсы и минусы доходной карты в сравнении с обычной расчетной карточкой.

Доход. Начисление процентов на остаток средств позволяет не только покрыть стоимость годового обслуживания и платного смс-сервиса, но и немного заработать.

Замена депозиту. Если Ваши ежемесячные доходы выше расходов, зарплатная доходная карта вполне заменяет необходимость открытия депозита. Конечно, прибыльность меньше, но вместо того чтобы ежемесячно пополнять вклад, Вы можете копить деньги на карте.

Доступность средств. Деньги на карте всегда в Вашем кошельке, а потому если Вы решите приобрести дорогостоящую вещь, Вам не придется снимать средства с депозитного счета или доставать их из под матраса.

Безопасность. Многие держатели таких карт считают, что использовать их для повседневных расходов, небезопасно. Особенно, если Вы совершаете покупки через интернет.

Ограничения. Процентные ставки, заявленные в рекламе могут на практике оказаться ниже ввиду многочисленных ограничений банка. Кто-то требует, чтобы по карте совершалось как минимум 10 платежей, где-то необходимо постоянно держать на карте не менее 10 000 рублей. Таким образом, при открытии карты неплохо бы проанализировать свой стиль трат и оценить возможные доходы и затраты.

moscow-kredit.ru

Доходная карта Сбербанка

Безусловно, любой обладатель пластиковой карты согласится с тем, что было бы неплохо получать достойные проценты на остаточные средства. В свою очередь это становится своеобразной альтернативой депозиту. Именно поэтому в линейке банковских продуктов и появилась доходная карта Сбербанка.

Преимущества данной программы действительно оценили те, кто привык пользоваться кредиткой, вместо наличных, а также те, у кого периодически появляются дополнительные средства, используя которые можно немного заработать.

Универсальный продукт

Принимая во внимание всевозможные факторы, становится понятно, что возможности доходной карты на самом деле многогранны, потому как она объединяет в себе четыре неотъемлемых составляющих:

- начисление повышенных процентов;

- использование кредитных средств на льготных основаниях;

- право на осуществление разных платежей при помощи терминалов, мобильных телефонов, интернета;

- всевозможные бонусы.

И все-таки, главным достоинством такой карты считается то, что на протяжении месяца на ней накапливается внушительная сумма, которую в дальнейшем можно будет грамотно использовать для собственных целей.

Суть программы Аэрофлот бонус

В отличие от других банков на доходную карту Сбербанка начисляются более низкие проценты в размере 3,5%,и выдается она только пенсионерам.

Однако в случае активного использования пластиковой карты, имеет смысл воспользоваться программой Аэрофлот. Специфика ее заключается в активном поощрении пассажиров компании.

Для того чтобы стать полноправным участником данного проекта, в обязательном порядке необходимо оплачивать перелеты картой Сбербанка Visa Аэрофлот. Только в этом варианте будут начисляться бонусы. Следовательно, собрав их соответствующее количество, впоследствии можно будет совершить новое путешествие по довольно приемлемой цене.

Условия выдачи карты

Итак, воспользоваться преимуществами данного кредитного продукта может:

- гражданин страны, имеющий постоянную прописку;

- в возрасте от 18 лет.

В случае поступления заявления на выдачу карты от незарегистрированного лица или не прописанного в необходимом регионе, руководитель отделения банка имеет право самостоятельно принимать решение о том предоставлять услугу или нет.

К тому же, на основании заявления владельца базовой карты, оформляются и дополнительные, которые выдаются как резидентам, так и не резидентам страны.

Читайте также

novostynauki.com

Доходная карта Сбербанка | Кредитная справка

Безусловно, любой обладатель пластиковой карты согласится с тем, что было бы неплохо получать достойные проценты на остаточные средства. В свою очередь это становится своеобразной альтернативой депозиту. Именно поэтому в линейке банковских продуктов и появилась доходная карта Сбербанка.

Преимущества данной программы действительно оценили те, кто привык пользоваться кредиткой, вместо наличных, а также те, у кого периодически появляются дополнительные средства, используя которые можно немного заработать.

Универсальный продукт

Принимая во внимание всевозможные факторы, становится понятно, что возможности доходной карты на самом деле многогранны, потому как она объединяет в себе четыре неотъемлемых составляющих:

- начисление повышенных процентов;

- использование кредитных средств на льготных основаниях;

- право на осуществление разных платежей при помощи терминалов, мобильных телефонов, интернета;

- всевозможные бонусы.

И все-таки, главным достоинством такой карты считается то, что на протяжении месяца на ней накапливается внушительная сумма, которую в дальнейшем можно будет грамотно использовать для собственных целей.

Суть программы Аэрофлот бонус

В отличие от других банков на доходную карту Сбербанка начисляются более низкие проценты в размере 3,5%,и выдается она только пенсионерам.

Однако в случае активного использования пластиковой карты, имеет смысл воспользоваться программой Аэрофлот. Специфика ее заключается в активном поощрении пассажиров компании.

Для того чтобы стать полноправным участником данного проекта, в обязательном порядке необходимо оплачивать перелеты картой Сбербанка Visa Аэрофлот. Только в этом варианте будут начисляться бонусы. Следовательно, собрав их соответствующее количество, впоследствии можно будет совершить новое путешествие по довольно приемлемой цене.

Условия выдачи карты

Итак, воспользоваться преимуществами данного кредитного продукта может:

- гражданин страны, имеющий постоянную прописку;

- в возрасте от 18 лет.

В случае поступления заявления на выдачу карты от незарегистрированного лица или не прописанного в необходимом регионе, руководитель отделения банка имеет право самостоятельно принимать решение о том предоставлять услугу или нет.

К тому же, на основании заявления владельца базовой карты, оформляются и дополнительные, которые выдаются как резидентам, так и не резидентам страны.

www.kreditspravka.ru

Доходные карты: Сбербанк, Связной, Бинбанк и Промсвязьбанк

- Доходные карты – пластиковые дебетовые карты, для которых производится начисление повышенных процентов на остаток средств. Мы отобрали лучшие предложения из нескольких существующих, чтобы сопоставить предлагаемые по ним условия. Это карты, выпускаемые Промсвязьбанком, Бинбанком, Банком Связной и Сбербанком.

Сравнение производилось по величине оплаты за выпуск и обслуживание карточки, наличию валютного счета, возможности удаленного контроля, расходам на информирование при помощи СМС, предельным суммам для снятия через банкомат и, само собой, процентной ставке.

«Доход без забот», Промсвязьбанк

Эта доходная карта по величине ставки заметно уступает аналогичным продуктам. Но при этом неэмбоссированная карта выдается сразу же, а удаленное управление счетом возможно через очень удобный интернет-банк.

- Обслуживание карты в год: 650 рублей, 25 евро или долларов (Visa Classic/ MasterCard Standard).

- Схема начисления процентов: при сумме остатка более 25 тыс. руб. – 3,5%, более 750 дол. – 0,75%, евро – 0,55%.

- ДБО: бесплатно предоставляемый интернет-банк PSB-Retail, за информирование по СМС в течение года – 540 руб. (предоплата).

- Лимит обналичивания: за день – 500 тыс. руб., за месяц – 1,5 млн. руб., в «своих» банкоматах комиссии нет, в сторонних – 1% с минимумом в 190 руб.

- Валютный счет – возможен.

Доходные карты Бинбанка

Процентная ставка зависит от суммы остатка на счету, если карта оформлена в рублях, то от 2 до 6%. Отрицательные параметры – нет интернет банка, взимается комиссия за обналичивание в банкоматах Бинбанка.

- Обслуживание на протяжении года: 300 руб., 10 евро или долларов.

- Процентная ставка: для рублевого счета – 2–6% при условии остатка в сумме 10 тыс. руб. и выше, для долларового – 3–4% и для евро – 2,5–3,5% при остатке более 150.

- ДБО: интернет-банк отсутствует, получение смс в течение месяца – 50 руб., бесплатная выписка раз в месяц по электронной почте.

- Лимит на снятие средств в банкоматах: в собственных – 0,1%, в сторонних – 1% при лимите в 100 тыс. руб.

- Возможность оформления счета в валюте – есть.

Универсальная карта от Связного

В этом банке предлагается самая привлекательная ставка – 10% годовых. Плохо то, что невозможно оформить валютный счет, а также практически полное отсутствие региональных офисов.

- Плата за годовое обслуживание (MasterCard Standard) составляет 600 руб., выпуск персонифицированной карты – 300 руб.

- Процентная ставка: начисляется на месячную сумму, 10% при балансе 10 тыс. руб. и более.

- ДБО заключается в бесплатном интернет-банке и смс-информировании, которое стоит 50 руб. за месяц.

- Снятие денег в банкоматах: только в чужих, поскольку собственных нет; при сумме более 1000 руб. – бесплатно.

- Валютный счет открыть невозможно.

Карта в Сбербанке

Этот банк не предлагает процентных начислений на карточный счет в случае остатка средств, но при активном использовании карточки есть возможность извлечь выгоду от использования программы Аэрофлот бонус.

Какой вариант предпочесть?

Как видим, для каждой карты характерны и положительные, и отрицательные моменты. Если предлагается высокая процентная ставка – то накладываются значительные ограничения, а в проверенных годами банках начисляют довольно низкие проценты или, как Сбербанк, вообще не начисляют. Поэтому в общем смысле все карты примерно одинаковы, а выбор определяется конкретными целями и возможностями клиента.

А нужны ли в принципе доходные карты?

Предлагаем Вам соотнести достоинства и недостатки доходных карт с обычными пластиковыми расчетными картами.

Прибыль. Проценты, насчитываемые на средства, которые остаются на счету, позволяют оплатить годовое обслуживание, смс-информирование, к тому же остается еще и небольшой доход.

Использование вместо депозитного счета. В случае, когда Ваши доходы за месяц заметно превышают расходы, использование доходной карты практически целиком заменяет депозитный счет. При этом уровень прибыли немного ниже, но взамен нет необходимости вносить ежемесячный платеж, а средства будут копиться на карте.

Доступность денег. Средства с доходной карты можно использовать в любой момент, хоть в магазине, хоть в банкомате, так что при необходимости получения большой суммы денег нет нужды снимать ее с депозита или доставать из копилки.

Безопасность. Большинство владельцев считают использование этих карт в качестве повседневного платежного средства опасным, особенно при покупках в Интернете.

Ограничения. Величина процентов, которая оглашается в рекламных целях, на самом деле может быть ниже из-за наличия банковских ограничений и специальных условий. Где-то необходимо совершать не менее 10 платежей в месяц, или чтобы сумма не опускалась ниже 10 тыс. рублей. Поэтому перед тем, как оформлять такую карту, желательно провести анализ своих расходов и доходов.

pro-credity.ru

проценты на остаток или вклад на карте

В настоящее время многие банки предлагают платежные карты с разными дополнительными услугами, и доходная карта – одна из них. Пользуясь такой картой, держатель получает бонус в виде начисления процентов на остаток на карте. Проценты могут начисляться ежемесячно или ежедневно.

В настоящее время многие банки предлагают платежные карты с разными дополнительными услугами, и доходная карта – одна из них. Пользуясь такой картой, держатель получает бонус в виде начисления процентов на остаток на карте. Проценты могут начисляться ежемесячно или ежедневно.

Доходная карта

В некоторых банках клиент может выбрать доходную карту, которая отличается по статусу (классическая, платиновая или золотая). Счет на карте можно открыть как в российских рублях, так и в евро или долларах.

Дебетовая банковская карта, по которой начисляются проценты на остаток, напоминает вклад в банке, с той разницей, что с карточки можно всегда снять необходимую сумму денег.

К тому же, во многих банках помимо процентов на остаток имеется кэшбэк, поэтому потратив деньги безналичным расчетом, можно получить определенный процент обратно.

В случае банковского вклада, чтобы воспользоваться денежными средствами, нужно идти в банк и писать заявление, поэтому карточкой с процентом на остаток пользоваться гораздо удобнее.

Есть также еще один вариант начисления процентов. В некоторых банках имеется возможность оформить карту, по которой можно завести второй счет, сберегательный или накопительный. В этом случае проценты на остаток средств начисляются именно по второму счету — копилке.

Где получить доходную карту

Получить доходную карту можно во многих банках, предложения разнообразны.

Тинькофф Банк

Наиболее популярная и известная карта с начислением процентов на остаток — это карта Tinkoff Black от Тинькофф Банка. 7% годовых начисляется на сумму до 300 тыс. руб., свыше этой суммы — 3%. Данный процент начисляется только если в течение месяца были оплаты покупок картой на менее, чем на 3 тыс. руб.

Если оплата картой была на меньшую сумму, то на остаток начисляется только 3%. Если же картой ничего не оплачивалось, то и доход на остаток не начисляется.

Открытие

Сразу несколько вариантов карт с начислением процентов на остаток предлагает банк Открытие. Максимальный доход банк предлагает по Смарт Карте — 8% годовых. Но такая ставка будет действовать только до 30 тыс. руб., если остаток будет выше, то 6%. В случае остатка более 500 тыс руб. — 4% годовых.

А вот для пенсионных карт Открытие начисляет — до 4% на остаток.

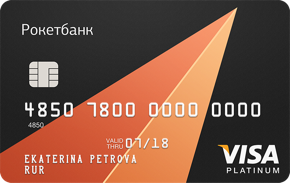

Рокетбанк

Рокетбанк является мобильно-виртуальным проектом банка Открытие. Он предлагает карты Уютный Космос с доходом 7,5% на остаток. Проценты начисляются ежедневно, выплачиваются ежемесячно.

Хоум Кредит Банк

Хоум Кредит Банк предлагает карту со схожим названием и такой же ставкой на остаток. Карта Космос от Хоум Кредит Банка дает 7,5% годовых если остаток на карте от 10 тысяч до 500 тысяч. При остатке от 500 тысяч начисляется 3% годовых.

Карта VisaPlatinum является премиальной, бесконтактной, со стильным дизайном и кэшбэком.

Мегафон

Банковская карта от сотового оператора Мегафон начисляет своим держателям 8% на остаток, но при условии, что картой была оплачена хотя бы 1 покупка в месяц. Еще одно условие — не снижаемый остаток на карте должен быть не ниже 500 руб.

Проценты по банковской карте Мегафон начисляются ежедневно, засчитываются ежемесячно в начале следующего месяца.

Билайн

Карта от Билайна тоже начисляет доход на остаток, процент варьируется в зависимости от суммы остатка: от 500 до 14999 руб. — 3,5%, от 14 999 до 249 999 руб. — 4,5%, от 250 000 — 7,5% годовых. Неснижаемый остаток на карте должен быть 500 рублей.

Сбербанк

Сбербанк предлагает остаток по счету только для пенсионных карт Мир — 3,5% годовых.

В том случае, когда на карте планируется держать крупную сумму денег, рекомендуется отдать предпочтение премиальной карте. Большинство банков предлагает бесплатное обслуживание, если на счету имеется крупная сумма, а также держатели таких карт участвуют в различных бонусных, клубных и дисконтных программах.

Таким образом, доходная карта – это возможность приумножить свои средства, не открывая при этом счет в банке. Карту можно использовать для любых привычных операций, а проценты чаще всего начисляются ежемесячно.

Выбирая доходную карту, обращайте внимание на стоимость обслуживания и другие условия. Высокий процент на остаток не является основным критерием выгодной дебетовой карты.

finansoviyblog.ru

Самые выгодные дебетовые карты. Сравниваем РСБ, Тинькофф, Рокетбанк

Выбирая банковскую дебетовую карту для ежедневного использования, многие клиенты обращают внимание только на стоимость годового обслуживания, не уделяя внимания другим возможностям и преимуществам карты. Зачастую небольшие, но приятные бонусы и услуги могут покрыть годовое обслуживание и даже приумножить собственные средства. Это и называется выгодностью: бонусы в виде % на остаток средств, возможность выпуска дополнительных карт, сэкономив на банковском обслуживании и т.д.

На что обратить внимание при выборе самого выгодного варианта?

Если вы хотите стать счастливым обладателем самой выгодной дебетовой карты, обращайте внимание на следующие детали ее обслуживания:

- Стоимость выпуска пластика, открытия расчетного счета и т.д. Как правило, банки не взимают плату за такие услуги, однако есть и исключения из правил. Например, Альфа-Банк, в котором невозможно оформить выпуск карточки без открытия расчетного или накопительного счета и подключения пакета услуг. Самое интересное в этом случае, что по условиям тарифного плана выпуск и обслуживание пластика осуществляется бесплатно, зато сам пакет услуг стоит приличных денег.

- Стоимость годового владения. Уж так заведено у русского человека, что мы всегда стараемся на чем-то сэкономить и зачастую на самом важном. Не стала исключением и ситуация с годовым обслуживанием. Будущие клиенты банков выбирают пластик с самым низким годовым обслуживанием, не обращая внимания на долгосрочную перспективу. А перспектива может быть хорошей. Если немного переплатить в начале и оформить доходную карту с кэшбеком и начислением % на остаток, можно с лихвой возместить разницу и остаться в плюсе.

- Возможность открытия дополнительных карточек — еще один немаловажный показатель выгодности дебетового пластика. Дополнительная карта оформляется бесплатно или с существенным снижением стоимости владения. Пользоваться таким пластиком могут все члены семьи, а регулировать расходы и устанавливать лимит — только владелец .

- Бонусные баллы или кэшбек. Далеко не все фин. учреждения предлагают владельцам классических карт такую услугу, как кэшбек. Это не мудрено, ведь при средней ставке в размере 3-5% от суммы, за каждые 10 000 рублей, потраченные на покупки, банку придется возвращать вам 300-500 рублей соответственно. Посчитать кешбек можно на специальном калькуляторе у нас на сайте. Понятное дело, что для банка — это не выгодно, зато очень выгодно для держателей. Альтернативой кэшбеку являются различные бонусные программы, например, «Спасибо от Сбербанка». Обычно условия таких акций предполагают зачисление баллов при безналичной оплате. Впоследствии бонусы можно обменять на деньги или товары в магазинах-партнерах банка.

- Начисление % ставки на остаток средств. Одна из самых выгодных и прибыльных услуг, которая предоставляется небольшим количеством банков.

Читайте также: Банки партнеры ВТБ-24 - снятие наличных без комиссий

Мы перечислили и подробно описали дополнительные услуги и условия, олицетворяющие идеальную дебетовую карту. Если такую карту найти не удастся, отдавайте предпочтение пластику с кэшбеком или начислением процентов на собственные средства. Такие карты называются доходными и выпускаются немногими банками.

Почему доходная карта выгоднее?

Практически по всем показателям. Во-первых, обслуживание доходной карты не намного дороже, а в некоторых случаях даже дешевле. Во-вторых, благодаря хорошему % годовых, начисляемому ежемесячно на остаток средств, легко покрывается ее годовое владение и получается, что пластиком вы пользуетесь бесплатно. Имея доходную карту, нет необходимости открывать вклад в банке. У вас есть возможность хранить деньги под хорошим годовым процентом. К тому же вы будете иметь к ним доступ в любой момент и без пересчета процентов «за снятие».

Давайте рассмотрим выгодность доходной карты на конкретном примере и сравним три варинанта разных банков: Русский Стандарт, Рокетбанк и Тинькофф.

Дебетовая карта Тинькофф Блек

- до 6% на остаток по карте при сумме до 300 тыс.

- Бесплатное снятие во всех банкоматах от 3 тыс.

- Переводы с карты на карту до 20 тыс. каждый мес. бесплатно

- Кешбек при покупке 1%-5%(на некоторые категории)

- Получение с доставкой на дом в течение недели

- Обязательно сделайте покупку для проверки работы карты

Доходная карта Рокетбанка

- 5.5% дохода на любую сумму остатка по карте

- Удобные приложения на Андроид и iPhone

- Кешбек при покупке до 10%, повышенные категории кешбек каждый месяц

- Бесплатное обслуживание

- Возможность открыть вклады прямо в приложении

К слову, предложения этих банковских организаций одни из самых лучших в своем сегменте.

| Стоимость за год | Плата за ежегодное обслуживание составляет 1188 рублей | 99 рублей в месяц или 1188 в год, если на карте не хранится более 10 тыс. рублей | По 99 рублей ежемесячно. Однако, для вкладчиков банка обслуживание бесплатное. Также пластик обойдется бесплатно при постоянном остатке средств в размере более 30 тысяч рублей |

| Размер % годовых | 7.5% годовых на остаток собственных средств при ежемесячных покупках на сумму более 10 000 рублей | 6,8% годовых на остаток собственных средств более 10 000 рублей и хотя бы 1 покупке/пополнению | 6% годовых на остаток собственных средств до 300 тысяч, более – 4% |

| Сумма годового дохода с учетом ежемесячного остатка в размере 100 тысяч рублей и оплаты покупок | За вычетом годового обслуживания доход составит порядка 6312 рублей + кешбек за покупки | За вычетом годовой комиссии, доход составит минимум 6800 рублей | За вычетом нулевой комиссии по обслуживанию, доход составит минимум 6000 рублей. Учитывайте, что по карте предусмотрен кэшбек в размере от 1 до 5% |

Читайте также: Накопительное страхование жизни

Расчет доходности для других карт можно провести на специальном калькуляторе доходности дебетовой карты.Судя по данным таблицы, самой выгодной дебетовой картой можно назвать «Карту Польза» от банка Хоум Кредит. Высокая ставка и низкая стоимость годового обслуживания делают пластик от HomeCredit завидным продуктом. Однако в погоне за выгодой не стоит забывать о другой стороне вопроса. Не забывайте учитывать прочие условия по договору на владение. Например, комиссию за снятие наличных, наличие мобильного приложения и интернет-банкинга, длительность срока действия карты, надежность самого банка, в конце концов.

Если брать во внимание все эти факторы, каждый из банков достоин, чтобы его выбрали в качестве клиентского. Однако самые выгодные условия по обслуживанию предлагает банк Тинькофф. Это отсутствие комиссии за снятие наличных в банкоматах других банков, кэшбек, низкая комиссия за перевод в сторонние банки, современные приложения и т.д. Что касается надежности банка, то самой лучшей в этом плане стала бы доходная карта Сбербанка, однако среди предложений гос. организации нет аналогичных продуктов.

Материалы по теме

Оцените нас

Примите участие в жизни нашего проекта. Оцените статью(продукт). Поставьте лайк, если вам была полезна статья. Ваши комментарии нужны нам!

Подробнее

investor100.ru