Банковская карта или наличные: плюсы и минусы. Плюсы и минусы карты

Плюсы и минусы кредитных карт Сбербанка

Кредитка в кармане у современного среднестатистического человека многими воспринимается уже не просто как обыденность, но жизненная необходимость. А так ли это? Чтобы это выяснить, надо четко видеть все минусы и плюсы карточной системы кредитования. Плюсы и минусы кредитных карт Сбербанка, Газпромбанка, ВТБ 24 и других банков в целом мало чем отличаются друг от друга. Причем речь сейчас идет о России, в которой кредитование так до сих пор и не стало двигателем ни макроэкономики, ни микроэкономики. Важно понимать, что российский кредит по своей сути потребительский, а не инвестиционный (как исторически сложилось в странах Западной Европы и США). Он на самом деле экономически ничего не производит, а просто на какое-то время несколько облегчает жизнь заемщикам. Кредитные карты имеют плюсы и минусы, но не обладают капиталоемкостью. Это не преимущество или недостаток – это свойство.

Кредитка в кармане у современного среднестатистического человека многими воспринимается уже не просто как обыденность, но жизненная необходимость. А так ли это? Чтобы это выяснить, надо четко видеть все минусы и плюсы карточной системы кредитования. Плюсы и минусы кредитных карт Сбербанка, Газпромбанка, ВТБ 24 и других банков в целом мало чем отличаются друг от друга. Причем речь сейчас идет о России, в которой кредитование так до сих пор и не стало двигателем ни макроэкономики, ни микроэкономики. Важно понимать, что российский кредит по своей сути потребительский, а не инвестиционный (как исторически сложилось в странах Западной Европы и США). Он на самом деле экономически ничего не производит, а просто на какое-то время несколько облегчает жизнь заемщикам. Кредитные карты имеют плюсы и минусы, но не обладают капиталоемкостью. Это не преимущество или недостаток – это свойство.

Клиенты, которые до сего момента не имели дела с банковской сферой, пытаются получить достоверную информацию о карточном кредите из уст других пользователей. Отзывы держателей таких карточных продуктов варьируются в диаметрально противоположных полюсах. Ошибкой клиентов является то, что они пытаются понять, стоит ли оформлять кредитку или нет, опираясь на эти отзывы. На мнения других клиентов в этом случае стоит смотреть, когда приобретаешь карточный продукт в конкретном заведении. И то с оглядкой. А вот решить, нужен ли вообще «пластик» с кредитным денежным лимитом на нем, можно исключительно поняв экономическую суть кредитной банковской карты. А суть эта проста – тот же потребительский кредит, только в виде платного запасного кошелька, который всегда можно держать при себе и прибегать к нему по мере необходимости.

Плюсы кредитного «пластика»

Начать стоит с хорошего:

- Постоянное наличие некоторых «аварийных» финансов. Своего рода «джокер в рукаве» против форс-мажорных обстоятельств непредсказуемой российской действительности. Собственно, для этого разумные люди и оформляют кредитку. Чтобы покупать те вещи и услуги, которые оказываются очень нужны, причем срочно, без возможности подождать с полгода и накопить достаточно собственных заработанных средств.

- Многие фирмы, сетевые организации и компании поддерживают различные системы скидок, акции и бонусы. Это торговые центры, рестораны, отели, интернет-маркеты, туристические агентства, авиакомпании. А кредитная карточка Сбербанка, да практически всякого банка, позволяет этими льготами воспользоваться. То есть запускаются специальные акции, участие в которых доступно только держателям кредиток. Например, при совершении покупок в интернете при расчете кредитной картой у владельца идет накопление бонусных баллов. Этими баллами потом можно будет полностью или частично оплатить какую-либо покупку. Или же открывается акция, при которой, если оплата производится тем или иным кредитным «пластиком», имеет место какая-то скидка (порой весьма солидная – до 50%). Все зависит от того, насколько банк, где была оформлена карточка, крупный. И много ли у этого банка партнерских соглашений с другими организациями. Но так или иначе, а скидки, доступные владельцам кредиток, в какой-то степени компенсируют переплаты по займу.

- Если «пластик» с кредитным денежным лимитом обслуживается системой VISA или MasterCard и имеет статус Classic (например, VISA Classic), а в секторе выпуска кредиток обычно так и бывает, то в руках у клиента оказывается универсальный платежный инструмент. Такая карточка имеет транснациональный уровень, т. е. в большинстве случаев нею можно расплатиться и за рубежом.

Частные моменты на примере одного банка

Это были общие плюсы. Но для удержания клиентуры любой банк будет стремиться вводить дополнительные плюсы. Или по крайней мере убеждать клиентов, что данные характеристики продукта являются для заемщика безусловным плюсом. Вот парочка дополнительных плюсов кредитной карты на примере Сбербанка:

- Широчайший спектр кредитных карт всех классов и уровней: от скромного экономварианта для непроверенных клиентов-новичков до карточек типа Gold или Platinum с большим денежным лимитом, низкой процентной ставкой, кучей бонусных программ и другими специальными предложениями. Смысл такой финансовой политики прост – чем шире предложение, тем выше потенциальный спрос, поскольку увеличивается охват разношерстной клиентуры (от молодежи до пенсионеров). Хотя это далеко не единственный фактор, влияющий на кредитный спрос.

- Любая кредитная карта Сбербанка имеет льготный период в 50 дней. То есть когда заемщик совершает первую трату денежных средств с карты или когда карта считается активированной (эти функциональные подробности прописываются в договоре), то следующие 50 дней проценты не начисляются. Заемщику надо будет вернуть ровно столько, сколько он потратил, и ни на рубль больше.

- Карточный продукт Сбербанка плюсы имеет и в отношении кредитных переплат. Так утверждают специалисты этого заведения, когда говорят клиентам о фиксированных процентных ставках. В Сбербанке годовые проценты на кредитках варьируются от 25,9% до 33,9%. Есть и особые VIP-предложения для избранной клиентуры со ставкой в 18%. Однако клиентам-новичкам вряд ли стоит рассчитывать меньше, чем на 30% годовых.

- Наиболее простые варианты кредиток можно оформить быстро и с минимальным набором документов: паспорт, справка 2-НДФЛ, трудовая книжка. А если есть зарплатная карта Сбербанка – вообще только паспорт. Но это плюс, который на обратной стороне минус. Ибо немало неопытных клиентов, не думая, заказывают себе кредитный «пластик», а потом превращаются в банковских должников.

Оборотная сторона карточного кредита

Статья не зря начиналась как некоторое предостережение. Слишком уж много россиян разочаровалось в карточной кредитной системе, чтобы игнорировать проблему. Отчасти в этом виновата сама банковская система и правительственная политика, отчасти сами заемщики, которые не озаботились приобрести минимальные знания экономики и финансов. Либо вообще поленились думать. Итак, недостатки, которые скрывает в себе столь желанная для многих кредитная карта:

- Самый главный и бесспорный минус – это, разумеется, громадная переплата. Как ни крути, а в России проценты по кредитам несравненно выше, чем в западных странах. Например, при лимите на карте в 100 тыс. рублей и 30% годовых получится, что за год одних только процентов набежит 30 тыс. рублей. А в месяц – 2 500 рублей. Это не считая ежегодной платы за обслуживание продукта. Средняя стоимость такого обслуживания равняется 1 000 рублей, но может доходить и до нескольких тысяч. И почти всегда эту сумму надо вносить единовременно. Прибавить сюда солидные штрафы и пени при малейшей просрочке платежа. И выходит, что кредитка – это весьма дорогое удовольствие. Следовательно, прибегать к нему надо только в самых крайних случаях. Например, для дорогостоящего безотлагательного лечения. Или когда ну до зарезу срочно нужна какая-то цифровая/бытовая техника. Но разве это касается сотен тысяч тех россиян, которые каждодневно ходят с кредиткой по торговым центрам, а потом не знают, как после такого шопинга рассчитываться с банком.

- Упомянутый выше льготный период в 50 дней имеет один «подводный камешек» – он фиксирован по месяцам. Например, если клиент получил «пластик» на руки первого числа, то тогда у него действительно будет 50 льготных дней до 20-ого числа следующего месяца. А вот если активация продукта состоялась в конце месяца, тогда льгота составит всего где-то недели три, т. е. также до 20-ого числа следующего месяца. Поэтому совет: если и брать кредитку, то только в начале месяца.

- Сейчас банки придерживаются политики вытеснения налички электронными деньгами. Причин этому множество, и здесь их перечислять не стоит. Зато важно то, что за снятие денег с карты в банкомате (перевод в наличные купюры) почти всегда взимается приличная комиссия, доходящая порой до 5%. Поэтому еще один совет: надо стараться расчет производить картой, и только картой. Во имя сохранения собственных денег.

Статья в тему: как снять деньги без карты в банкомате

Материал предоставлен для того, чтобы ознакомить людей со всеми «плюшками и ловушками», которые несет в себе кредитная карта. Кто-то считает это незаменимой подмогой. Кто-то, если получает по почте подобное предложение от банка, сразу аккуратно режет его канцелярскими ножницами в мусорный пакет. А кто-то делает из красивой, блестящей вещицы брелок для ключей. Данная статья должна помочь сделать правильный выбор.

Смотрите также:

kredit-blog.ru

Минусы и плюсы кредитных карт.

Банковские пластиковые карты сегодня по праву считаются самым удобным платёжным инструментом. Занимая совсем немного места в кошельке, они позволяют проводить безналичную оплату товаров или услуг, гасить кредиты, делать переводы близким и не только.

Мы собрали для вас все достоинства и недостатки кредиток, чтобы вы сами могли оценить – что перевесит именно в вашем случае.

Содержание статьи

В чем удобство и выгода?

Получить ее можно мгновенно, часто для этого даже не нужно выходить из дома. Времена, когда для получения кредитки нужно было приносить какие-либо справки уже давно прошли.

Сегодня ее выдают ив довесок к зарплатной, более того, такие клиенты могут пользоваться увеличенным кредитным лимитом. В целом выпуск отнимает около пары недель, но обычно они уже пачками хранятся в банке, так что привязка ее к имени клиента занимает 5 минут.

Кредитный лимит позволяет пользоваться заемными средствами в любое время. Кредитка – это просто находка для людей, которые любят шопинг или часто делают небольшие покупки и им обращаться за деньгами в банк просто нецелесообразно.

Держатель карты избавляется от необходимости посещать отделение кредитора, собирать документы в доказательство платёжеспособности и тратить время. Достаточно использовать доступный кредитный лимит, который устанавливается исходя из заработка клиента и по вашему требованию может быть увеличен.

Самый главный плюс кредитных карт – возможность использовать льготный период. Необходимость уплаты процентов за пользование даже небольшой суммой заемных средств пугает многих граждан.

Но сегодня кредитными средствами можно пользоваться в рамках грейс-периода (обычно это около 55 дней, иногда банки выставляют 70) и платить проценты не придется, если вы успеете погасить долг в этот временной промежуток. А кому не захочется воспользоваться бесплатной ссудой?

Можно использовать не только банкоматы для снятия наличных (коих в каждом городе множество), но и пользоваться всеми возможностями мобильного и интернет банка. В большинстве случаев эти две опции бесплатны, зато управлять денежными средствами с их помощью становится в разы удобней.

Картой легко расплатиться в аптеке, супермаркете или магазине бытовой техники. Кстати, многие банки предлагают клиентам-держателям кредиток особые программы лояльности. В рамках таких программ можно получать кэшбек за совершенные с картой покупки в сети партнеров банка.

Напоследок отметим, что карта выпускается на 3 года и на протяжении этого срока ее можно использовать для покупок без необходимости отчитываться о целях использования заемных средств. Это выгодно отличает пластик от обычного целевого потребительского кредита.

Полезная статья: Что делать если потерял банковскую карту?

Есть ли отрицательные моменты?

Минусы у кредитных карт тоже есть, но не все они критичны:

- обычно снимать деньги через банкомат приходится с комиссией, и она довольно высокая. В среднем обналичить заемные средства стоит 3-5% от суммы;

- банки часто не позволяют пользоваться льготным периодом при снятии наличных, т.е. он сгорает и платить проценты нужно будет в любом случае;

- кредитный лимит устанавливается исходя из финансовых возможностей клиента и подавать заявку на его увеличение можно примерно раз в 3 месяца и то при условии активного его использования;

- некоторые статусные кредитки дорого обходятся: платить нужно за выпуск и ежегодное обслуживание;

- ставка по кредитке иногда бывает выше, чем если бы заемщик обратился за кредитом в банк;

- использовать карточки нужно очень осторожно, ведь это лакомый кусочек для мошенников. Методов обмана доверчивых клиентов с каждым днем появляется все больше.

Самая большая проблема для пользователей – сложности подсчета льготного периода, который аннулируется при снятии наличных через банкомат и распространяется только на безналичные операции.

Если превысить допустимые 55 дней, то за каждый день свыше придется платить огромные проценты. Обратите внимание, что условные 55 дней, о которых идет речь в статье – это не всегда норма, иногда льготный период может быть 40 дней, иногда 50 или 70.

Так что этот момент нужно уточнять индивидуально и очень внимательно мониторить свой баланс. В интернете можно найти массу историй, когда по невнимательности человека на счету остался долг в пару рублей, на который потом за год накапало процентов по кредиту на четырёхзначное число.

Или другая сторона: человек погасил долг в полной мере, но забыл о подключенной услуге смс-информирования, плата за которую ежемесячно списывалась, увеличивая задолженность. В такой ситуации даже суд не поможет решить проблему, ибо чаще всего он встает на сторону кредитора.

Еще один немаловажный минус использования кредиток подметили психологи. Когда человек рассчитывается за покупки наличными, он явно видит, сколько денег было потрачено и сколько осталось в кошельке.

С кредиткой такой вариант не проходит, наличности в кармане все равно не становится меньше, так что и с деньгами расставаться проще. В итоге ежемесячные траты могут существенно превысить запланированную сумму, чтобы этого не произошло, кредитку нужно использовать, как и свой кошелек.

Еще одним минусом использования пластиковой карты с заемными средствами можно назвать высокий процент при обмене, всегда есть риски ошибочного списания денег и процедура возврата средств при отказе от покупки затягивается на недели.

Если карточка пропала или попала в руки мошенников, блокировать ее нужно незамедлительно иначе банк может не вернуть украденное.

В заключение

Если обращаться с картой осторожно и знать азы финансовой грамотности, никаких проблем возникнуть не должно. На самом деле кредитные карты – это очень удобный платежный инструмент, позволяющий избежать проблемы нехватки денег.

Но вместе с тем при получении кредитки и использовании ее кредитного лимита нужно трезво оценивать свои возможности, чтобы не впасть в зависимость от заёмных средств и в будущем не пришлось брать еще один кредит для погашения накопившегося долга.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:+7 (499) 653-60-72 доб. 184 (Москва) +7 (821) 426-14-07 доб. 431 (Санкт-Петербург)

Это быстро и бесплатно !

bankiweb.ru

плюсы и минусы от использования

Содержание: кликните для перехода

Преимущества кредиток

Бесспорно, ключевым достоинством кредитной карты является удобство использования: на карточке всегда есть деньги, которыми можно оплачивать товары и услуги в любом месте и в любое время.

Льготный период по карте – второе важное преимущество. Льготным или беспроцентным периодом называют срок, в течении которого не начисляются проценты на взятые в кредит средства.

Действует он около 50 дней, но иногда и дольше. Это значит, что, оплатив покупку при помощи кредитной карты, в течение срока, указанного в договоре, вы сможете вернуть банку ровно столько средств, сколько потратили. И ни копейкой больше.

Важно помнить, что при снятии наличных средств льготный период не работает.

К тому же, преимущество в виде грейс-периода своим заемщикам предоставляют далеко не все финансовые организации. Вот почему важно внимательно читать договор во время оформления кредитки. Не исключено, что возвращать заемные средства банку клиенту придется с процентами с первого же дня её использования.

Низкий риск того, что ваши деньги будут украдены, также следует отнести к преимуществам кредитки. Если наличные из кошелька могут с легкостью украсть, то вывести деньги с карты грабителям будет гораздо сложнее. Придется долго подбирать пин-код или взламывать систему банка, что под силу далеко не каждому мошеннику. Хотя, и такое тоже случается.

Чтобы максимально обезопасить себя от несанкционированного снятия денег с карты, важно помнить несколько простых правил:

- Не стоит записывать пин-код от карты на бумаге и хранить его рядом с кредиткой.

- При вводе пин-кода во время снятия наличных в банкомате или при оплате товаров в магазине, кнопки терминала лучше закрывать рукой.

- Ни в коем случае нельзя передавать карточку в руки третьим лицам (даже родственникам), и, тем более, не стоит сообщать им пароль.

Старайтесь всегда хранить в тайне коды CVV2, CVC2 или CID (три последние цифры на обороте карточки). Зная их, мошенник может с легкостью провести любую оплату онлайн без вашего ведома.

Среди прочих преимуществ следует упомянуть разнообразные программы лояльности банков, при которых, оплачивая покупки картой, вам возвращается часть их стоимости или же предлагаются самые разнообразные бонусы.

Сюда же можно отнести системы накоплений по кредиткам. Как в случае со вкладами на дебетовых картах. То есть, если на карточке имеются собственные средства, на них начисляется определенный процент. К сожалению, такие программы предусмотрены далеко не всеми банками и не для всех продуктов.

Недостатки кредитных карточек

Из недостатков, пожалуй, следует отметить комиссию за снятие наличных средств. Причем, даже если вы снимаете деньги в банкомате своего банка, комиссия все равно взимается.

Нередко после снятия наличных через терминал льготный период возврата денег автоматически аннулируется. Таким образом, помимо фиксированной платы за обналичивание, с потребителя начнет удерживаться процент с первого же дня пользования кредитом.

Практически каждая кредитка подразумевает плату за годовое обслуживание. За списаниями этих средств также придется регулярно следить. Иногда сумма снимается единовременно, а иногда – дробится. Важно компенсировать банку снятые за обслуживание кредитки деньги сразу же, как только этот факт был зафиксирован.

В противном случае, на карте образуется кредитная задолженность, погашать которую также придется с процентом. Чтобы избежать досадных промахов, советуем подключить СМС-уведомления. Многие банки предоставляют услугу бесплатно или за небольшую сумму. Однако владелец карты будет всегда в курсе движений средств по счету кредитки.

Не исключены и разного рода риски мошенничества. Карты воруют, пин-коды считывают при помощи специальных приборов, пароли с легкостью подбирают, используя программы. Наконец, снимая деньги в банкомате, пользователь всегда рискует привлечь внимание грабителей и стать жертвой нападения.

Наконец, следует вспомнить еще один неявный, но очень существенный минус кредитной карточки. По истечению грейс-периода банк автоматически начинает удерживать процент с суммы займа. Важно держать все числа и даты в голове, чтобы не пропустить крайний срок возврата долга.

Исходя из данного обзора, можно сделать вывод, что при правильном использовании кредитная карта вещь весьма полезная и практичная. Главными недостатками являются комиссии и повышенный процент, которые в отдельных случаях могут оправдать себя за счет таких преимуществ как беспроцентный период и возможность снимать деньги в любое время суток по первой надобности.

И все же, обладателю кредитки следует быть очень внимательным, чтобы не лишиться “резервного кошелька” по собственной невнимательности и не попасться на “долговой крючок” из-за неумения планировать расходы.

Автор: Александр Драгун, кандидат экономических наук, эксперт сайта.

vkreditbe.ru

плюсы и минусы 🚩 как преимущества так и недостатки 🚩 Пластиковые карты

Преимущества банковских пластиковых карт

Сегодня на рынке представлено несколько видов банковских карт, рассчитанных на разные группы населения. Среди них – дебетовые, зарплатные, студенческие. Отдельной группой можно выделить кредитные карты и карты с доступным овердрафтом.

Пластиковые карты в ближайшее время могут практически полностью вытеснить наличные деньги из обихода, чему способствуют присущие им преимущества.

Главным достоинством банковских карт является удобство использования. Владельцам карт не нужно постоянно иметь при себе большое количество наличных. Они могут покупать товары онлайн, делать переводы на другие счета. Также картой можно расплачиваться в любой точке мира, не имея при себе валюты. Деньги будут конвертироваться автоматически по курсу банка. При этом при поездке зарубеж у пользователя нет необходимости конвертировать валюту.

Одной из причин появления банковских карт является стремление обеспечить безопасность денежных средств пользователей. В случае потери карты, ее можно заблокировать в течение 1 минуты. Если карту украдут, ее всегда можно восстановить, в отличии от наличных денег. В любом случае злоумышленники не смогут воспользоваться картой не зная ПИН-код.

Банковские карты также отличаются универсальностью. Их можно использовать как для получения наличных в банкоматах, так и оплачивать товары по безналичному расчету.

Своими преимуществами обладают и кредитные карты, которые позволяют приобретать товары не имея всей необходимой суммы. А затем частями возвращать долг банку.

В ряде случаев у владельцев карт есть возможность приумножить собственные средства. Некоторые банки начисляют проценты на остаток по счету (по ставке от 0,5 до 10%).

Хорошей функцией банковских карт является возможность установить лимит на дневные операции. Это ограждает пользователей от незапланированных трат и позволяет не допустить перерасход.

Банк может сам установить лимит на снятие наличных по карте. Как правило, это ограничение составляет 200-300 тыс. р. в день.В некоторых банках можно подобрать индивидуальную карту с наиболее полезными для пользователя бонусами. Владельцам карт с дополнительными преимуществами могут, например, предоставляться скидки при покупке или доступна функция cash back. Последняя подразумевает возврат определенной части платежа обратно на карту. Популярностью среди россиян пользуются карты, которые позволяют накапливать «мили» на полеты за приобретение товаров и услуг.

Недостатки банковских карт

Между тем, использование банковских карт имеет недостатки. Так, далеко не во всех торговых точках сегодня есть возможность расплатиться картой, особенно в развивающихся странах. Поэтому наличные все равно необходимы.

Пользователям необходимо учесть комиссии, которые взимаются банками за выпуск и ежегодное обслуживание карт. Именно комиссии приводят к ситуации технического перерасхода по карте, когда у пользователя возникает отрицательный баланс на счете.

На дебетовые карты не распространяется действие системы страхования вкладов, поэтому лучше хранить крупные суммы на депозитах.Как правило, банки берут плату за снятие наличных в сторонних банкоматах. При этом банкоматы обслуживающего банка могут быть удалены от пользователей, что создает сложности с получением наличных.

Среди недостатков стоит также отметить необходимость контроля остатка средств на карте, чтобы не попасть в неприятную ситуацию, когда не хватает средств на покупку.

Видео по теме

Связанная статья

Как уберечь банковские карты от мошенников

www.kakprosto.ru

Современные кредитные карты - плюсы и минусы. Отзывы владельцев кредитных карт

[vc_row][vc_column][templatera id=»14647″][vc_column_text] Кредитная карта – заманчивое предложение или заем на невыгодных условиях? В чем преимущества такого вида кредитования? Владельцы карт могут рассказать о достоинствах и недостатках их использования, чтобы каждый человек еще до заключения контракта с банком смог определиться, насколько удобным будет заем, какие есть плюсы и минусы кредитных карт, стоит ли их оформлять или лучше отдать предпочтение другому виду кредита.

Кредитная карта – заманчивое предложение или заем на невыгодных условиях? В чем преимущества такого вида кредитования? Владельцы карт могут рассказать о достоинствах и недостатках их использования, чтобы каждый человек еще до заключения контракта с банком смог определиться, насколько удобным будет заем, какие есть плюсы и минусы кредитных карт, стоит ли их оформлять или лучше отдать предпочтение другому виду кредита.

Чтобы понять, насколько хороши кредитные карты и есть ли недостатки в их использовании, стоит обратиться к отзывам людей, которые уже использовали данный банковский продукт.

Владельцы отмечают следующие преимущества:

- Можно пользоваться кредитом несколько раз, вы тратите средства, затем пополняете счет и можете снова использовать деньги;

- На картах предусмотрен льготный период, в течение которого вы не платите никаких процентов за использование средств. Такая возможность особенно удобна для людей, решивших совершить покупку, когда до зарплаты остается совсем немного времени. Часто данный период бывает возобновляемым;

- При длительном использовании карты ваш лимит может быть увеличен;

- Картой удобно расплачиваться за покупки, никаких комиссий не взимается;

- В отличие от кредита наличными, вы можете не снимать всю сумму сразу, а делать это частями, выплачивать проценты придется только за время использования денег. Это удобно, когда вы планируете совершить не одну большую покупку, а просто расплачиваться картой в магазинах.

Но банковский продукт имеет свои недостатки, которые отмечаются в отзывах владельцев:

- Высокие процентные ставки в сравнении с обычным потребительским займом;

- Для снятия наличных кредитная карта плохо подходит – комиссия составляет несколько процентов;

- Кроме процентов придется выплачивать дополнительные средства – за обслуживание, страхование, мобильный банк, все это повышает общую стоимость кредита;

- Если человек не умеет рационально распоряжаться своими финансами, он будет постоянно снимать деньги с карты, в итоге долг никогда не уменьшится, платить проценты банку вы будете постоянно.

Плюсы и минусы карты Сбербанка

Кредитные продукты крупнейшего банка в России отличаются низкими процентными ставками и прозрачными условиями. Какие же есть плюсы и минусы кредитной карты Сбербанка? Отзывы клиентов говорят о том, что данный вид займа достаточно удобен. Карты здесь выдаются на привлекательных условиях, ставка начинается от 23,9%, годовое обслуживание – бесплатное, но это – только для клиентов банка, получивших специальное предложение. Все остальные заемщики вынуждены заключать договор по ставке до 33,9%, а годовое обслуживание обойдется в 750 рублей. Льготный период занимает до 50 дней, карты защищены чипом, вы можете участвовать в бонусной программе. Лимит довольно большой: до 600 тысяч.

Существует и золотая кредитная карта Сбербанка: минусы и плюсы данного продукта такие же, как у обычных карт. И хотя банк говорит клиентам о дополнительных преимуществах золотой карты, на деле же их практически нет. Лимит здесь составляет 600 тысяч, ставка – до 33,9%, вы можете подключать автоматические платежи и пользоваться картой за границей на стандартных условиях.

Карта Тинькофф

Плюсы и минусы кредитной карты Тинькофф несколько иные, чем по другим продуктам ввиду особого способа оформления почтой. Процедура занимает несколько недель, так что получить деньги быстро у вас не получится. Лимит карты держится в секрете до подписания договора. Банк готов выдать до 300 тысяч, но на практике клиенты чаще всего получают небольшие суммы: 20, 30 или 50 тысяч. Здесь действует беспроцентный период, ставка на покупки невелика: до 34,9%, а вот за снятие наличных придется заплатить до 49,9% ежегодно. Кроме того, комиссия за снятие денежных средств составляет 2,9% и 290 рублей, ежегодное обслуживание обойдется в 590 рублей.

Зато карта очень удобна ввиду лояльного отношения к заемщику: от вас не потребуется широкого перечня документов, рассмотрение происходит без посещения офиса. Действует бонусная программа, накопленные баллы вы сможете потратить в ресторанах или на покупку билетов. Страхование не является обязательным, хотя персонал банка будет вам постоянно звонить, предлагая подключить дополнительные программы. Стандартный ежемесячный платеж составляет 6% от задолженности.

Карта ВТБ 24

ВТБ 24 предлагает клиентам оформить кредитную карту на не менее выгодных условиях, чем конкуренты. Здесь предусмотрена низкая ставка – 24-28%, лимит по обычному продукту достигает 300 тысяч, минимальный платеж – 3%. Такую карту удобно использовать для покупок и снятия наличных: никаких ограничений тут нет. Правда, выпуск карты платный – он стоит 900 рублей, обслуживание здесь обойдется недешево – до 850 рублей ежемесячно. В банке есть масса специальных карт: для любителей путешествовать или владельцев автомобиля предусмотрены специальные условия покупок.

Теперь вы знаете, какие есть кредитные карты, их плюсы и минусы. Статья позволила узнать о популярных продуктах в крупнейших российских организациях. Стоит ли оформлять карту или лучше предпочесть другой тип займа – решать вам, но помните, что грамотное и рациональное использование карты позволяет пользоваться средствами на выгодных условиях.

Видео: как выбрать и как использовать кредитные карты

[/vc_column_text][/vc_column][/vc_row]

(Visited 1 040 time, 118 visit today)

Поделись с друзьями!

pr-credit.ru

Плюсы и минусы кредитных карт Сбербанка. Особенности оформления и использования.

В линейке кредитных карт Сбербанка есть самые разные типы карточек, которые подойдут для всех категорий, населения начиная от студентов и заканчивая пенсионерами.

Есть предложения для ВИП-клиентов и кредитки с опцией кэш-бэк. Чтобы оформить заявку на любую из них, даже не нужно посещать офис банка лично, подать заявку разрешается даже в режиме онлайн.

Эти кредитные продукты пользуются популярностью клиентов и заслужили массу положительных отзывов.

Есть ряд моментов, на которые следует обращать внимание при подписании кредитного договора. Попробуем более детально рассмотреть плюсы и минусы кредитной карты Сбербанка.

Содержание статьи

Плюсы кредитных карт Сбербанка

Самым важным преимуществом этого платёжного инструмента от Сбербанка является фиксированная ставка процента за пользование заемными средствами.

Часто в объявлениях клиент видит карту с 18% переплаты и оформить такую можно всего за день. А по факту при подаче заявки оказывается, что уровень дохода клиента не соответствует требуемому, так получить пластик он может только с 30% или даже больше.

Отсюда недовольство и разочарование. С картой Сбербанка такой номер не проходит. Ставка не меняется с момента оформления заявки и до того, как клиент получает на руки кредитку.

Интересная статья: Условия договора на кредитную карту Сбербанка

Льготный период

Еще один спорный момент – наличие льготного периода. Многие напрасно не используют эту уникальную возможность пользоваться деньгами банка на протяжении определенного срока без необходимости платить проценты.

Все карты Сбербанка снабжены опцией льготного периода в 50 дней. На протяжении этого времени за использование денег можно не платить.

Быстрое оформление

Быстрое принятие решения – еще один фактор, способствующий росту популярности карточек Сбербанка. Всего за пару минут уже действующие клиенты банка могут оформить новую карту мгновенного выпуска.

Остальным придется подождать пару часов, после чего они получат на руки заветный пластик. Понадобится только паспорт.

Мобильный банк

К плюсам также относят возможность свободно использовать мобильный банкинг и управлять своим счетом с помощью приложения Сбербанк Онлайн в личном кабинете.

Смс-уведомления, которые клиент будет получать каждый раз при совершении транзакции – еще одна возможность увеличить безопасность использования этого платежного инструмента.

И немного в заключение:

- Карты универсальные, так что можно использовать их для совершения покупок в любой стране.

- Многие пластиковые карты выпускаются без необходимости платить за годовое обслуживание. Это выгодно.

- Процентная ставка колеблется от 25,9 до 33,9%, при этом постоянные клиенты с хорошей кредитной историей могут рассчитывать на более лояльное отношение и низкий процент.

Полезный материал: Как разблокировать карту Сбербанка?

Какие минусы можно выделить?

Если говорить о минусах и плюсах Золотой кредитки Сбербанка, то здесь есть все две стороны медали: можно наслаждаться высококачественным сервисом и иметь надежно защищенную карту.

Проценты по кредиту: от 25,9. С другой стороны, клиенту ежегодно нужно будет отдавать 3000 рублей за облуживание карты, что не очень выгодно.

Точно так же и с остальными картами от Сбербанка – у них есть и плюсы, и минусы. Остановимся подробней на недостатках.

Предоставление дополнительных документов при оформление

Если у клиента нет зарплатной карты в этом финансовом учреждении, придется предоставить копию своей трудовой книжки, паспорт и справку о доходах. Не секрет, что есть банки, у которых менее строгие требования к клиенту.

Решение по карте в такой ситуации примут на протяжении пары дней, затем заемщику нужно будет дождаться выпуска карты (около 2 недель) и после того забрать ее в отделении.

Интересная статья: что делать если потерял карту Сбербанка?

Расчет льготного периода

Хотя льготный период составляет 50 дней, по факту их меньше. Простой пример: если покупка была совершена первого числа нового месяца, то уже до 20 числа следующего месяца нужно будет внести всю сумму долга.

Если же клиент купил что-то 25-28 числа, то его льготный период составит только чуть больше 20 дней. Немного неудобно, так что пользоваться заемными средствами лучше в начале месяца, так выгодней.

Из минусов карт еще можно выделить:

- Невысокий кредитный лимит. Клиентам предлагается всего 600 тысяч рублей, в то время, когда у других банков можно получить даже миллион.

- За снятие наличных будет взыматься комиссия и льготный период на такие операции не распространяется, это неудобно;.

- Некоторые карты отличаются повышенной стоимостью годового обслуживания – до 3000 рублей.

Итоги

Кредитные карты от Сбербанка практически аналогичны дебетовым. С ними легко проводить платежи и переводы, пополнять баланс мобильного и погашать задолженность можно целым рядом способов.

Использовать пластик удобно и выгодно, если придерживаться ряда простых рекомендаций:

- Чтобы сохранить льготный период, тратьте деньги только для безналичных расчетов.

- Погашайте задолженность до конца грейс-периода, так можно существенно сэкономить на процентах.

- Всегда помните, что вы используете средства банка, а не личные деньги, так что тратить их нужно с умом.

Если хотите оформить себе карту от этого банка, но пока что не разобрались в их особенностях и выгодах, рекомендуем обратиться за помощью к кредитному консультанту в отделении банка. Он подробно расскажет о платежах и комиссиях при использовании дебетовой и кредитной карточки, так что вы сможете выбрать подходящий пластик и насладиться всеми его преимуществами.

Все карты разные: линейка насчитывает с десяток разновидностей начиная от простых Стандарт и заканчивая эксклюзивными Platinum и Gold. Каждая отличается своими недостатками, но и имеет и преимущества.

Так что выбирать только вам. Одни будут выгодны людям, которые часто ездят за границу и покупают авиабилеты, другие – для студентов или пенсионеров, у которых нет личных накоплений и плата за годовое обслуживание для которых – лишние расходы.

Главное – уделить этому достаточно внимания и подобрать действительно подходящий под свои нужды платежный инструмент. Тогда кредитка от Сбербанка будет выгодной, и вы сможете оценить ее по достоинству.

moneybrain.ru

Плюсы и минусы кредитных карт России в 2022 году

Для более удобного и выгодного использования кредитной карты, банки предусматривают ряд дополнительных опций. Оформив карту в любом российском банке, держатель получает доступ к одобренному кредитному лимиту, которым можно пользоваться без уплаты процентов банку в течение предусмотренного договором срока. Помимо этого, клиент может пользоваться бонусными и накопительными программами, получать Cashback за произведенные покупки, участвовать в различных акциях.

Плюсы кредитных карт

При сравнении нескольких десятков карт одного типа, выпускаемых разными российскими банками, можно прийти к выводу, что условия для клиента в каждом случае практически идентичны за несущественными расхождениями. Любая кредитная карта предполагает для клиента ряд преимуществ и недостатков, часть из которых прямым текстом указывается в пользовательском соглашении.

1. Кредитный лимит

Основным преимуществом любой кредитной карты в сравнении с дебетовой является возможность получения доступа к кредитному лимиту. Это определенный размер заемных средств, которыми пользователь может распоряжаться в соответствии с правилами, установленными банком.

Величина кредитного лимита в текущем году может превышать 3 000 000 рублей, и получить карту с таким лимитом намного легче, нежели стандартный потребительский кредит на аналогичную сумму.

В борьбе за клиента банки используют схему постепенного увеличения кредитного лимита: сначала на карте размещается определенная сумма, которая периодически увеличивается в случае надлежащего использования карты со стороны держателя. Первичный кредитный лимит практически никогда не является конечным, поэтому у держателя всегда имеется стимул чаще пользоваться картой и не допускать никаких нарушений.

В текущем году прослеживается тенденция увеличения возможного кредитного лимита по своим картам со стороны ряда банков. Максимальные сумму в виде заемных средств по картам предлагают следующие банки:

- Восточный банк (Кредитная Platinum) – до 3 000 000 рублей.

- Росбанк (Премиальная карта путешествий) – до 2 000 000 рублей.

- Ситибанк (Citi Ultima) – до 1 500 000 рублей.

- Русский Стандарт (The Platinum Card) – до 1 500 000 рублей.

- Юникредитбанк – (АвтоКарта Black Edition) – до 1 200 000 рублей.

Карты с возможным лимитом до 1 000 000 рублей есть в линейке практически каждого российского банка. У кредитных организаций из первой десятки карт с таким лимитом может быть сразу несколько. Эта тенденция указывает в пользу пластиковых карт, так как несколько лет назад максимально возможный лимит по картам тех же самых банков едва ли достигал 500 000 рублей.

2. Альтернатива банковскому кредиту

Значительные суммы кредитного лимита дают карте ряд преимуществ в сравнении с обычным банковским кредитом. Клиент может получить карту с лимитом в 300 000 рублей намного быстрее, нежели банковский кредит на эту же сумму. Средний срок рассмотрения поступающих заявок на выпуск кредитной карты не превышает нескольких часов, тогда как заявки на потребительские кредиты могут рассматриваться несколько дней.

Если предполагается совершение какой-либо покупки, то кредитная карта любого банка будет значимой альтернативой банковскому кредиту. Единственное расхождение здесь может быть в сроках кредитования и в процентных ставках.

3. Льготный период

Что такое льготный период карте – знает каждый владелец кредитной карты. Это срок, в течение которого пользователь может распоряжаться кредитными средствами бесплатно, не платя банку проценты. Длительность льготного периода назначается аналогично кредитному лимиту – предусматривается максимальный срок, в пределах которого каждому клиенту устанавливается определенное количество дней.

Стандартная длительность грейс-периода составляет до 55 дней. В 2022 году действует ряд предложений, по которым предусматривается более длительный срок льготного периода. Если не брать в расчет карты рассрочки (которые, по сути, являются кредитными), то максимальные по длительности бесплатные периоды предлагают следующие банки:

- Восточный банк (Большой беспроцент) – до 180 дней.

- УБрИР (С льготным периодом) – до 120 дней.

- Почта Банк (Элемент 120) – до 120 дней.

- Банк Союз (Мой бонус) – до 115 дней.

- Альфа-Банк (линейка карт «100 дней») – до 100 дней.

По аналогии с кредитным лимитом, льготный период может увеличиваться по усмотрению банка или по заявлению клиента. Для этого необходимо пользоваться картой без нарушений и вовремя исполнять свои обязательства перед кредитной организацией.

4. Возможность беспроцентного снятия кредитных средств

В текущем году все больше банков предусматривают действие льготного периода и в случае снятия заемных средств. По стандартным предложениям и программам операции по снятию кредитных средств автоматически приостанавливают действие грейс-периода с одновременным началом исчисления процентов по договору.

В 2022 году увеличилось количество предложений, предусматривающих снятие заемных средств без приостановления льготного периода. Это означает, что в держатель может снимать наличные, делать переводы и совершать любые операции с использованием кредитного лимита совершенно бесплатно.

Если восстанавливать лимит в пределах установленного срока, то проценты начислять не будут – сколько пользователь израсходовал, столько и возвращает банку. Снятие кредитных средств без начисления процентов, с большим кредитным лимитом доступно по следующим картам:

- Альфа-Банк (100 дней Classic) – до 300 000 рублей.

- ВТБ (Мультикарта) – до 1 000 000 рублей.

- Азиатско-Тихоокеанский Банк (90 даром) – до 300 000 рублей.

- Московский Кредитный Банк (Единая Gold) – до 500 000 рублей.

- Фора-Банк (Премиальная с льготным периодом) – до 1 500 000 рублей.

Это часть списка, так как актуальных предложений более нескольких десятков. Банки могут устанавливать ограничительные лимиты на снятие заемных средств. Но кардинально это обстоятельство не влияет на популярность продукта.

В 2022 году практически по любой кредитной карте предусматривается ряд дополнительных опций, которыми держатель может пользоваться при желании. Речь идет о программах Cashback, накоплении баллов, партнерских и дисконтных системах.

Кредитные организации заинтересованы в повышении популярности своих продуктов. К примеру, бонусная программа Сбербанка «Спасибо» позволяет накапливать баллы из расчета 1/200 (одно спасибо = 200 рублям). Накопленные «спасибо» в любой момент можно потратить в пределах партнерской сети.

Минусы кредитных карт

Недостатки банковских карт в целом остались прежними. Для оформления карты с низким годовым процентом, большим кредитным лимитом и хорошими дополнительными опциями, придется предоставлять в банк целый пакет документов, среди которых должно быть и документальное подтверждение получаемого дохода. Если предоставление документов не является возможным для конкретного соискателя, то ему придется рассчитывать на получение карты с менее выгодными или невыгодными условиями кредитования. Это правило будет работать еще не один год.

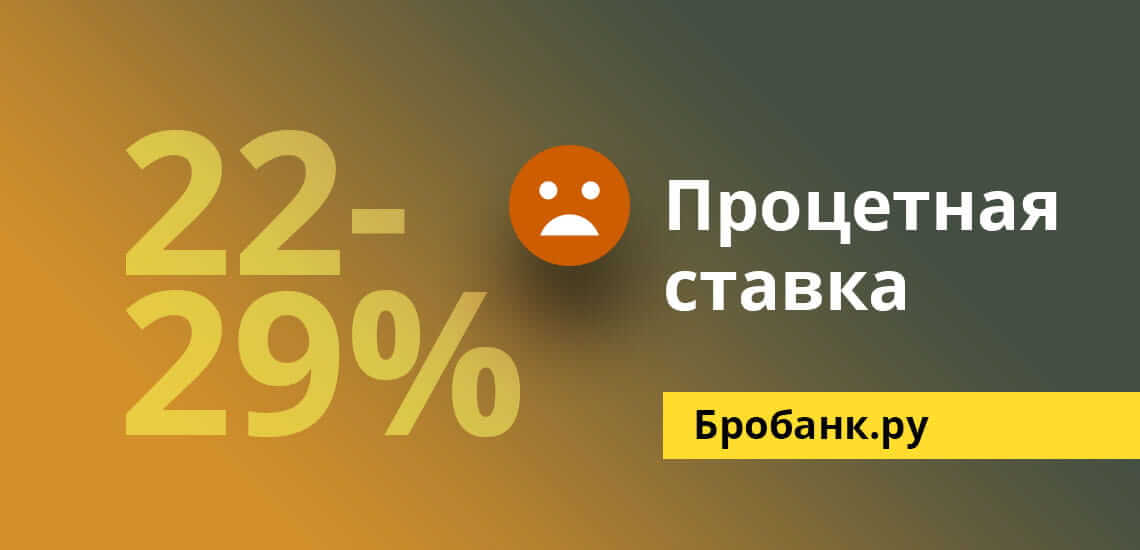

1. Процентная ставка

Существенным недостатком любой кредитной карты является годовая процентная ставка. Минимальная ставка устанавливается в размере 13-16%, но только для отдельной категории клиентов, и часто по картам малоизвестных / не раскрученных банков.

По картам банков из первой десятки для не привилегированных заемщиков ставка назначается в размере 22-29% и выше. С банковским кредитом такой показатель не сравниться, так как по потребительским программам ставка назначается в размере 11-19%, что гораздо выгоднее.

2. Плата за выпуск и годовое обслуживание

По большинству предложений плата за выпуск и годовое обслуживание карты не предусматриваются. Соискатели при этом не обращают внимания, что начиная со второго года пользования картой, банк взимает плату за годовое обслуживание. Это означает, что полностью бесплатных кредитных карт пока не существует. Если не предусматривается плата за выпуск и обслуживание, значит, банк взимает плату за подключенные услуги.

Дополнительные услуги отключаются по намерению клиента, но после их отключения пользоваться картой будет уже не очень удобно. К примеру, без услуги «мобильный банк» пользователям достаточно трудно отслеживать движение средств по своим картам. Данная услуга практически всегда является платной.

3. Снятие наличных и штрафы за просрочку платежа

Распространение действия льготного периода на операции по снятию наличных средств – исключение из правил. По большинству кредитных карт это правило не действует. Более того, за снятие наличных (заемных) средств даже в собственном банкомате, банк взимает достаточно высокую комиссию: процент от суммы снятия + фиксированная сумма. Средний показатель – 2% + 150/200 рублей за совершение одной операции. Здесь же начинает действовать и годовая процентная ставка.

Штрафы за несвоевременное погашение задолженности начисляются в размере до 0,5% за каждый день просрочки, к которым может прибавляться и фиксированный (разовый) штраф за нарушение договора. При длительном неисполнении обязательств карта может быть заблокирована банком на совершение расходных операций.

BroBank.ru: По каждой карте можно отметить плюсы и недостатки. Пока не придумано продукта, который отвечает всем потребностям держателей. Минусы (хоть и несущественные) присутствуют в любом случае. Чтобы это не стало неприятным сюрпризом, клиент должен внимательно знакомиться с пользовательским соглашением еще до оформления карты.

Плюсы и минусы кредитных карт

5 (100%) 1 voteЧитайте также:

brobank.ru