Что такое дебетовая карта: для чего она нужна и как выбрать? Какие есть карты банковские

что такое и как ей пользоваться?

Здравствуйте, друзья!

Посмотрите в свой кошелек, наверняка у вас там есть хотя бы одна пластиковая карточка банка. Она дебетовая или кредитная? Знаете, в чем разница?

Различают три вида банковских карт: расчетные (дебетовые), кредитные и предоплаченные. В этой статье я простыми словами объясню, что такое дебетовая карта.

Пластиковые платежные средства заняли свое место в нашей жизни, они доступны людям разного возраста и дохода. Каждая финансово-кредитная организация борется за право иметь нас в числе своих клиентов. Они стараются привлечь выгодными условиями, бонусами и другими привилегиями. Разобраться в многообразии выпускаемых цветных карточек непросто, но необходимо. Этим мы сейчас и займемся.

Что значит дебетовая карта и чем она отличается от кредитной?

Дебетовая карта – это электронное платежное средство для оплаты товаров, работ и услуг. Сумма платежа не может превышать объем денег на нашем счете, к которому она привязана. Не хватает средств? Пополните депозитный счет в банке.

В переводе с латыни слово «дебет» означает «нам должны». Таким образом, банк по первому требованию обязан предоставить необходимую сумму, которая хранится на нашем счете. Сделать запрос денег можно со своего компьютера, смартфона или через банкомат.

Основное отличие дебетовой карты от кредитной – это принадлежность денежных средств, которыми мы пользуемся. Кредитная дает право расплачиваться средствами банка, для этого необязательно иметь собственные деньги на счете. Дебетовая – только в пределах суммы на личном счете, без привлечения кредита банка.

Исключение составляет услуга овердрафт.

Овердрафт: реальная выгода или неприятный сюрприз?

Банк может разрешить пользоваться его деньгами (овердрафт). Различают разрешенный и неразрешенный (технический) овердрафт.

Разрешенный овердрафт. Как правило, эта услуга предлагается банком после изучения платежеспособности клиента на протяжении нескольких месяцев. Представляет собой мини-кредит на короткий срок. Если вам не хватает собственных денег на счете для проведения оплаты, овердрафт дает право погасить недостающую сумму за счет средств банка. Конечно, не бесплатно.

Другой случай – неразрешенный (технический) овердрафт. Чтобы неожиданно для себя не оказаться в долгах, давайте разберемся с этим понятием. Случаи возникновения технического овердрафта:

- При снятии наличных в банкомате «чужого» банка может взиматься комиссия, которая спишется с вашего расчетного счета. При недостатке средств вы уйдете в «минус».

- При расчетах за границей рублевой картой образуется курсовая разница, которая тоже должна быть оплачена.

- Периодическое годовое обслуживание банком снимается автоматически.

- При некоторых типовых платежах отсутствует обязательная авторизация. В этом случае сумма списывается без запроса информации о балансе счета.

Таким образом, есть возможность уйти в «минус» и с дебетовой картой. Поэтому стоит всегда иметь на ней небольшой остаток (в пределах 500 руб.), чтобы своевременно погасить задолженность. Если приходится часто прибегать к заемным средствам, то лучше завести кредитку, на которой предусмотрен льготный беспроцентный период пользования «чужими» деньгами.

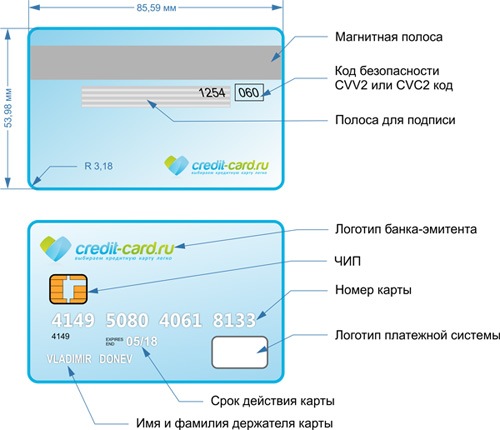

Посмотрим карте в лицо

Чтобы разобраться в вопросе, как пользоваться пластиковым платежным средством, изучим его лицевую и обратную стороны. Какую информацию они нам дают?

Как пользоваться дебетовой картой?

До снятия наличных денег убедитесь, что вы выбрали банкомат «родного» банка. Снятие в «чужих» банкоматах часто сопровождается комиссией. Вставьте платежное средство в картоприемник и четко следуйте инструкции, написанной на экране или озвученной голосом.

При оплате товаров или оказанных услуг передайте карточку кассиру или самостоятельно вставьте ее в терминал. Если она оснащена технологией PayPass, то просто приложите ее к терминалу для считывания информации. Введите пин-код при необходимости. Иногда требуется поставить подпись на чеке или в окошке терминала.

При совершении операций онлайн достаточно авторизоваться в личном кабинете на сайте банка или войти в мобильное приложение на смартфоне. Будьте готовы к дополнительной проверке при перечислении крупной суммы денег. Может последовать звонок из банка и ряд вопросов, которые помогут вас идентифицировать и доказать добровольность операции.

Пару месяцев назад я оплачивала обучающий курс в размере 9 000 рублей. Платеж не прошел. В течение одной минуты мне позвонили из банка и попросили ответить на вопросы. Некоторые из них заставили реально напрячься и вспомнить нужную информацию. Например, по какому адресу я последний раз снимала деньги в банкомате.

Если вы больше не нуждаетесь в дебетовой карте и хотите ее закрыть, то сделать это необходимо в отделении банка. Просто забыть о ней не получится, потому что банк будет продолжать списывать годовое обслуживание. А это грозит вам уходом в «минус».

Для чего нужна дебетовая карта?

Дебетовая карта используется не только для оплаты товаров и услуг, но и для:

- получения заработной платы, пенсий, пособий, стипендий;

- снятия наличных денег;

- перевода средств с одного счета на другой;

- хранения и накопления денежных средств.

Преимущества:

- Компактность. Нет необходимости иметь при себе наличные деньги, которые занимают много места в кошельке или карманах.

- Экономия времени. При оплате товаров и услуг вы не тратите минуты на поиск необходимой суммы и ожидание сдачи.

- Оперативность. Возможность получить деньги в любое время и там, где удобно.

- Круглосуточное обслуживание. Доступ к деньгам 24 часа и 7 дней в неделю.

- Надежность и безопасность. Можно не беспокоиться о сохранности крупной суммы. Если потеряли или украли карту, один звонок на горячую линию банка ее заблокирует.

- Страхование. Каждый владелец является участником государственной системы страхования. Это означает, что в случае отзыва у банка лицензии все деньги (до 1,4 млн. рублей) будут возвращены в полном объеме.

- Многофункциональность. Не выходя из дома, вы оплачиваете товары и услуги, покупаете валюту, переводите деньги с одного счета на другой.

- Возможность накопления. Банки часто предлагают начисление процентов на остаток счета. Это очень удобно, если вы хотите накопить определенную сумму на счете и защититься от инфляции.

- Приятные бонусы. Банки разрабатывают различные программы лояльности. Среди них онлайн-обслуживание, пакеты услуг, бесплатный доступ к СМС-банкингу, беспроцентный льготный период при пользовании овердрафтом. Одним из инструментов повышения лояльности является кэшбэк – это возмещение части затраченных на покупку средств.

В моих отдельных статьях вы можете подробнее почитать о дебетовых картах:

Виды дебетовых карт

Дебетовые карты классифицируют по ряду признаков:

- По платежным системам — Visa, MasterCard, Мир и др.

- По техническим параметрам защиты — с магнитной лентой, с чипом, комбинированные.

- По объему дополнительных услуг — электронные, стандартные, золотые, платиновые и др.

- По персонализации: именные и неименные (обезличенные).

Отличие состоит в стоимости годового обслуживания, комиссиях, объеме предоставляемых услуг, степени защищенности и бонусах.

Если вы планируете использовать карту за границей, то стоит позаботиться о том, чтобы она принадлежала к одной из международных платежных систем. Например, Visa или MasterCard. Базовой валютой Visa является доллар, а MasterCard – евро. Заказывая себе пластиковую карту, подумайте, в какой стране мира вы будете ею расплачиваться, чтобы избежать списания курсовой разницы.

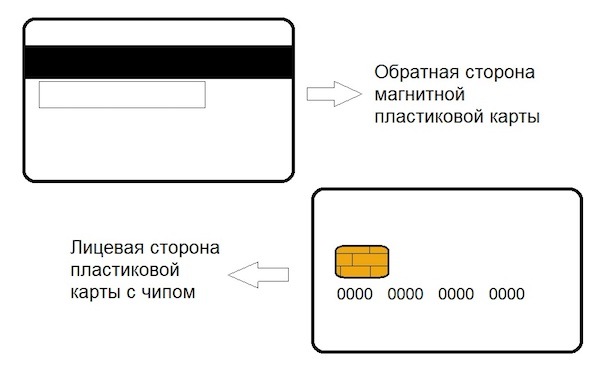

Платежные средства банка имеют разный уровень защиты. Магнитная лента часто стирается, легко копируется мошенниками и требует времени для считывания информации при оплате. В современные карточки вставляется специальный чип, который содержит полную информацию о владельце и состоянии его счета. Его сложнее подделать или скопировать, а скорость считывания данных платежными терминалами выше.

Именные карты выпускаются с рельефной надписью имени и фамилии владельца. Широкое распространение получили неименные (без имени владельца на пластике). Главное их преимущество – это быстрое оформление (несколько минут). По степени защиты они ни в чем не уступают именным. Но имеют ограниченный функционал: введение пин-кода, сложности при онлайн-покупках, нельзя расплачиваться за границей.

Некоторые карточки оснащены технологией бесконтактного платежа PayPass. Она создана для ускорения и упрощения расчетов. Не требуется подписи владельца и ввода пин-кода (при покупке до 1 000 руб.) Достаточно поднести карту к устройству, считывание происходит мгновенно.

Также карты могут быть с дополнительными привилегиями для владельца. Например, бесплатный медицинский полис, дополнительная страховка от мошенников, бесплатный СМС-банкинг, скидки и бонусы при покупках. Годовое обслуживание их значительно дороже, чем стандартных карт.

Решили оформить карту? На что обратить внимание?

На официальных сайтах банков есть вся необходимая информация о видах дебетовых карт и условиях их обслуживания. Все нюансы рассмотрены в моей статье про выбор дебетовой карты.

Перед окончательным решением советуем еще раз обратить внимание на следующее:

- Какая степень защиты используется? Магнитная лента менее надежна по сравнению с микрочипом.

- Тариф на ежегодное обслуживание. Его величина зависит от вида карты, платежной системы и ценовой политики банка. Стандартные обходятся дешевле, чем привилегированные.

- Начисление процентов на остаток счета. Обратите внимание на его величину, цифра может существенно отличаться в разных банках.

- Овердрафт. Некоторые банки включают в договор банковского счета услугу овердрафта. Внимательно изучите условия ее предоставления, чтобы не получить неприятный сюрприз в виде суммы начисленных процентов по непогашенному кредиту.

- Возможность отслеживания своих действий в режиме реального времени. Например, в личном кабинете, мобильном приложении на смартфоне, путем СМС-оповещения. Обратите внимание на стоимость этих дополнительных услуг.

Дебетовая или кредитная карта: как проверить?

У современного человека может быть несколько карт разных банков, предназначенных для разных целей. Например, зарплатная, накопительная или валютная. Возможна ситуация, когда владелец элементарно забыл, какая из карт у него дебетовая, а какая кредитная. Ошибка может слишком дорого стоить. Ведь и та, и другая – это платежный инструмент, но к разным счетам.

Дебетовая карта – это ключ к вашим личным деньгам, которые есть на банковском счете. Чтобы “что-то” снять, надо это “что-то” положить. Кредитная карта – ключ к «чужим» средствам, которые банк вам дает и не просто хочет получить их назад, но и заработать на этом.

Но чем в таком случае отличается дебетовая карта от кредитной? Как проверить? К сожалению, визуально это сделать практически невозможно. Очень редко на лицевой стороне может быть написано Debet или Credit. Все остальные признаки, активно обсуждаемые в интернете, не применимы ко всем без исключения картам. Поэтому предлагаю воспользоваться простыми, но проверенными способами:

- посмотреть информацию в договоре, который вы заключали при оформлении карты;

- зайти в отделение банка, где была получена карта, и выяснить для себя ее вид;

- позвонить на «горячую линию» и задать интересующий вопрос;

- на официальном сайте банка просмотреть все выпускаемые им карты и сравнить со своей.

Заключение

Современная дебетовая карта – это удобный, доступный и надежный инструмент. При правильном использовании она экономит время и деньги. Получить карту сегодня может любой человек. Банк не требует подтверждения нашей платежеспособности. При выборе стоит потратить немного времени на изучение информации на официальных сайтах банков.

Будем рады, если наша статья помогла вам понять, что значит дебетовая карта и разобраться в вопросах ее эффективного использования. Комментируйте и задавайте вопросы, обязательно всем отвечу.

iklife.ru

Шпаргалка по видам банковских карт

Когда дебетовая карта внезапно становится овердрафтной, приходится сломя голову бежать в банк, чтобы разобраться в этих сложных словах. Для таких случаев Лайфхакер подготовил шпаргалку по всем видам банковских карт.

По внесённым средствам

Основной параметр разделения всех карт — то, какие средства на них размещены: собственные или заёмные. Собственные средства хранят дебетовые карты, заёмные — кредитные. Всё остальное лишь дополнения.

Дебетовые

Дебетовые карты — те, на которые можно положить только свои денежные средства и пользоваться ими.

- С овердрафтом. Держателям таких карт банк позволяет взять небольшую сумму денег, если своих средств не хватило. На этот овердрафт начисляются проценты, как на кредит. Но стоит отличать технический овердрафт, когда, например, деньги за обслуживание карты списываются в минус. Это не кредит, проценты за такой овердрафт не начисляются.

- Без овердрафта. Всё просто: нет овердрафта — нет ухода в минус по счёту.

Кредитные

Кредитные карты — те, на которых размещены денежные средства банка.

- Со льготным периодом. Используя такую карту, можно вернуть деньги в течение льготного периода и не платить проценты.

- Без льготного периода. А здесь уже есть установленная процентная ставка или комиссия за использование кредитного лимита.

По обслуживанию

Все карты можно разделить по классу обслуживания от стандартных до платиновых. Разница в преимуществах, которые даются владельцу карты от банка. Это могут быть повышенные бонусы, персональный менеджер, страхование и даже юридическая помощь.

По льготным условиям

Зарплатные, молодёжные, пенсионные и другие карты обычно отличаются льготными условиями: размером комиссий (или их отсутствием), платой за оформление и обслуживание. Плюс зарплатных и студенческих карт в том, что банк каждый месяц видит размер вашего дохода и его стабильность, исходя из чего впоследствии может предложить более выгодные условия кредитования.

По времени выпуска

Моментальные и именные карты отличаются временем изготовления: первую вы получаете сразу при обращении в банк, вторую придётся ждать несколько дней. Кроме того, моментальная карта довольно ограниченна в функциях. Вы не сможете расплачиваться ею за границей или в интернете.

По бонусным программам

Бонусные программы для обладателей любых карт предлагаются самые разные: кешбэк, мили в подарок, проценты на остаток и так далее. У каждого банка есть свои условия и программы.

Самый важный совет. Выбирая карту, внимательно читайте условия договора: срок её действия, стоимость обслуживания, полагающиеся бонусы. Не стесняйтесь задавать вопросы специалисту. Вы не обязаны знать о банке всё, но лишние 20 минут, потраченные на изучение вопроса, позволят вам избежать неприятных сюрпризов.

Читайте также:

lifehacker.ru

Какие существуют виды банковских карт особенности

![]() Существует несколько видов банковских карт, они различаются по территории применения, по принадлежности средств и по назначению. Рассмотрим каждый вид подробно.

Существует несколько видов банковских карт, они различаются по территории применения, по принадлежности средств и по назначению. Рассмотрим каждый вид подробно.

По территории применения:

- Локальные

- Международные

- Виртуальные

Локальные

Локальные (внутрибанковские) предназначены для совершения операций строго в системе банка-эмитента. Она может быть использована только в банкоматах и терминалах своего банка. Банкоматы и терминалы других банков такую карту не обслуживают. Оплату покупок в торговых точках также можно производить только при наличии терминала данного банка, что является достаточно редким явлением. Совершать операции в интернете такая не позволяет, за исключением операций на сайте банка-эмитента, если он предоставляет такую возможность.

Международные

Международные – это карты международных банковских систем. Наиболее популярными являются системы Visa и MasterCard. Бывают нескольких видов и различающихся по своему функционалу. Наиболее популярные из них позволяют производить операции практически в любых банкоматах и терминалах по всему миру, а также оплачивать покупки через интернет. Подавляющее большинство карт, выпускаемых банками, имеют в своей основе данные платёжные системы.

Виртуальные

Виртуальные – это карты, предназначенные для совершения операций исключительно через Интернет. По внешнему виду они почти не отличаются от обычных дебетовых карт, однако в них отсутствуют магнитная полоса и чип, что делает невозможным использование карты в банкоматах и терминалах. Также у владельца отсутствует возможность получить наличные в кассе отделения банка, за исключением случая закрытия карты при наличии на ней положительного остатка. Таким образом, виртуальная – это скорее реквизиты счёта, представленные в форме банковской карты.

По принадлежности средств

- Дебетовые

- С разрешенным овердрафтом

- Кредитные

- Предоплаченные

Дебетовые

Дебетовая (расчётная) банковская карта позволяет совершать операции в пределах средств, имеющихся на счёте. То есть владелец может использовать только собственные денежные средства. Банк может устанавливать уровень неснижаемого остатка — некоторая сумма, при достижении которой клиент не может совершать операции до тех пор, пока не будет пополнен баланс счёта. Также в условиях банка может быть оговорено начисление процентов на остаток средств. Дебетовая служит в основном в качестве замены бумажных денег, а также позволяет совершать платежи в интернете. Большинство карт, выпускаемых в России, являются дебетовыми.

С разрешенным овердрафтом

Банковская карта с разрешенным овердрафтом – это усовершенствованная дебетовая, особенностью которой является возможность превышения имеющихся на счете собственных средств. Превышение средств осуществляется за счёт кредита, который автоматически открывается на карте, когда сумма совершаемой операции превосходит положительный остаток.

Размер овердрафта является фиксированным и оговаривается в договоре на открытие карты. С разрешенным овердрафтом часто бывают привязан к счетам зарплатных проектов, в связи с чем выданный кредит погашается автоматически при перечислении заработной платы. Также, по счёту могут производиться автоматические платежи, несмотря на отсутствие средств, что будет также приравниваться к кредиту.

Комиссия за кредит начинает начисляться с момента превышения лимита собственных средств до зачисления на счёт суммы необходимой суммы с учётом комиссии. Как правило, процентные ставки за операции овердрафта выше, чем по обычным кредитам.

Кредитные

Кредитная карта предназначена для совершения операций на заёмные средства. По своим свойствам кредитная карта – это почти тоже, что кредит. Основная разница заключается в том, что средствами можно пользоваться по мере необходимости, при этом проценты начисляются только на сумму, которая была фактически использована.

Кредитные карты являются многоразовыми, то есть после погашения взятой суммы можно снова использовать кредитные средства. При этом за периоды, когда кредитные средства не используются, и на счету отсутствует задолженность, комиссии не взимаются (за исключением оплаты дополнительных услуг, например мобильный-банк).

Сумма кредита устанавливается индивидуально для каждого клиента и определяется по тем же принципам, что и при оформлении обычного кредита.

Ещё одна особенность кредитной карты состоит в том, что на ней не предполагается наличие положительного остатка. То есть даже если при внесении средств на счету карты образовался «плюс», он не может быть использован ни на что, кроме погашения кредита после его использования при следующих операциях. Списание этих средств происходит в установленный договором срок погашения кредита.

Проценты по кредитным картам обычно ниже, чем по картам с разрешенным овердрафтом, но выше, чем по обычным кредитам.

Важное отличие кредитной карты от обычного кредита заключается в наличии так называемого «льготного периода» — определенного срока, в течение которого проценты за пользование кредитными средствами не начисляются. Длительность этого периода различается в зависимости от банков, но в среднем составляет 50-60 дней.

Также следует помнить, что кредитными картами выгодно пользоваться при оплате покупок непосредственно картой, так как за снятие наличных средств в банкоматах большинство банков берут проценты, в среднем 3-5%.

Предоплаченные

Предоплаченная – это карта, на которой в момент её покупки имеется определенная сумма, а расчеты производятся от лица банка-эмитента. Предоплаченная позволяет совершать покупки или оплачивать услуги, по такому же принципу, что и обычная дебетовая карта.

Банк, выпустивший карту, может внести ограничения по использованию карты, например:

короткий срок действия карты, по истечении которого нельзя будет воспользоваться ей или её заменить; невозможность вернуть средства в случае утраты карты или после окончания её срока действия; отсутствие возможность обналичивать средства; невозможность пополнить счёт. Если сумма на предоплаченной карте не превышает 15 000 рублей, то банк не требует идентификации клиента.

Подарочные являются одной из разновидностей предоплаченных банковских карт.

По назначению

- Личные

- Зарплатные

- Корпоративные

- Предвыпущенные

Личные

Личная банковская карта оформляется клиентом самостоятельно и используется им в личных целях. В связи с тем, что клиент заводит карту по собственной инициативе, он, как правило, делает это осознанно и стремится к тому, чтобы наиболее полно удовлетворяла его потребности и давала некоторые преимущества.

Зарплатные

Зарплатные выдаются сотрудника компаний в рамках зарплатных проектов (договор предприятия с банком о перечислении заработной платы на карты). Условия использования зарплатных карт обычно являются более выгодными, чем при использовании личных. Кроме того, владельцам зараплатных карт банки обычно значительно упрощают процесс оформления кредита, и условия кредитования при этом могут быть льготными.

В зависимости от конкретной организации может потребоваться вернуть карту после окончания работы в компании или продолжать пользоваться ею до истечения срока действия.

Корпоративные

Корпоративные карты выпускаются с целью совершения оперативных покупок и оплаты услуг сотрудниками компаний в её интересах, например оплата ресторанов, АЗС, автомоек и т.д. Денежные средства, находящиеся на счету карты, принадлежат компании и учитываются в расчете собственных средств. В связи с этим, все операции, проводимые, должны быть подтверждены чеками и другими документами, подтверждающими целевое использование средств.

Предвыпущенные

Предвыпущенная – это карта, которая выпускается ещё до написания клиентом заявления на получение. Такая карта изначально не содержит информацию о её владельце, на ней не указаны ФИО. Карта прикрепляется к счёту, который открывается на конкретного клиента. Такая карта дает возможность совершать все те же операции, что и обычная дебетовая, в том числе пользоваться онлайн-банком, получать проценты на остаток средств. Однако в целях безопасности не рекомендуется использовать такие карты как основные и хранить на них большие суммы, так как проведение оплаты по ним не требует предъявления документов. Кроме того, карты могут не приниматься для бронирования отелей, аренды автомобилей и оплаты в некоторых интернет-магазинах.

Предвыпущенные карты очень удобны, когда необходимо срочно оформить карту, ведь в этом случае процедура займёт несколько минут. Также их часто используют банки для выплаты процентов или для пополнения кредитного счёта.

mycredit.su

Виды банковских карт: дебетовые, кредитные и виртуальные

Каждый кто пользуется услугами банков, обязан знать какие есть виды банковских карт, их отличие и предназначение. Если Вы не владеете данной информацией, рекомендуем обязательно ознакомится в нашей статье.

Их классифицируют по разным параметрам, такие как тип, статус, моментальность выпуска, технологии защиты и другим параметрам.

Финансовое распределение

Все карточные продукты, разделяются на два финансовых типа: дебетовые и кредитные карты. Разница заключается в использовании на дебетовых — собственных денежных средств, а на кредитных — кредитные денежные средства от банка.

Дебетовые

Предназначены исключительно для управления личными финансами. Этот тип карточных продуктов, можно как пополнять так и тратить/снимать свои денежные средства с них без ограничений (если таковые не оговорены в условиях обслуживания).

К дебетовым карточным продуктам относятся:

- Зарплатные.

- Пенсионные.

- Студенческие.

- Депозитные — для получения процентов с депозита.

В некоторых случая на дебетовые карты, можно установить овердрафт (заемные деньги) для использования заемных денежных средств при нулевом балансе личных средств.

Кредитные

Предназначены для управления как личными денежными средствами, так и кредитными деньгами, которые предоставляет финансовое учреждение на условиях договора. Такой вид карточных продуктов, используется для предоставления клиентам кредитных средств для личных потребностей, крупных покупок, снятия денег в рамках выделенного банком лимита индивидуально под каждого клиента.

Большинство кредитных карт имеет льготный период пользования денежными средствами, сроком от 25-60 дней, в зависимости от условий указанных в договоре кредита.

Распределение по выпуску

Карточные продукты распределяются по скорости выпуска на: моментальные и стандартные. Основная разница моментальных от классических стандартных — это короткий срок действия карты, отсутствие дополнительной защиты (чип, 3D-Secure) и некоторые другие ограничения, о которых можно узнать у сотрудников финансового учреждения.

Преимуществом моментальных, является их моментальная выдача клиенту и возможность использовать спустя несколько часов после получения. В случае со стандартными типами, придется ожидать их выпуска в течение нескольких дней (2-7 банковских дня).

Тип платежной системы

Каждая пластиковая карта обслуживается процессинговыми центрами платежных систем. Всего в мире насчитывается около десятка платежных систем. Но наиболее часто используемые и встречающиеся по всему миру: Visa и MasterCard.

Visa

Платежная система Visa в основном специализируется на поддержании платежных карт в долларах и в национальных валютах государства в которых они обслуживаются.

MasterCard

Платежная система MasterCard специализируется на поддержке платежных карточных продуктов в долларах и в евро, а также в национальных валютах государства, где они их обслуживают.

American Express

Платежная система American Express специализируется на поддержке исключительно долларовых продуктов.

Статусы банковских карт

Каждый карточный продукт имеет свой статус, в зависимости от финансовой обеспеченности ее владельца.

Основными статусами, являются:

- Классик — категория для всех новых клиентов банка.

- Gold — категория для обеспеченных клиентов банка, у которых на счету есть сумма в несколько тысяч долларов США.

- Platinum или VIP — категория для самых обеспеченных клиентов банка, у которых на счетах достаточно крупные суммы денег или оборот по ним.

Важно понимать, что статус пластиковых карточек не является бесплатным и чем выше статус, тем больше комиссионных нужно платить.

Технологии

Все виды пластиковых карточек обладают стандартными технологиями — магнитная полоса и пин-код. Но кроме них, постоянно разрабатываются все новые, более надежные технологии по обслуживанию и защите денежных средств на карточках.

Pay-Pass

Технология Пей-Пасс представляет собой возможность рассчитываться платежной карточкой бесконтактным методом. Суть ее заключается в поднесении карты к терминалам с возможностью без контактного приема платежей, в результате чего происходит оплата.

Эта разработка, позволяет загрузить в свой смартфон (с поддержкой NFC) несколько своих банковских карточек и посредством своего мобильного устройства, рассчитываться бесконтактным способом.

3D-Secure

Эта разработка, предназначена для подтверждения проведения оплаты с банковских карточек, посредством подтверждения через смс, мобильный номер которых прикреплен к системе оповещения.

Такая технология важна для пользователей, совершающих покупки через интернет. Благодаря технологии 3Д-Секьюр, мошеннических действий с платежными картами в интернете уменьшилось.

Заключение

Приведенную информацию в статье, следует знать каждому, кто пользуется пластиковыми картами банков. Более подробную информацию о личных картах, можно уточнить в сотрудников банка, где они были выпущены.

Используя банковские продукты, следует внимательно изучить их и понять суть их работы. В противном случае, не знание базовых принципов, может привести к финансовым потерям.

aboutcash.ru

виды, как получить и защитить от мошенников

Банковская карта — это пластиковая карта, с которой вы можете распоряжаться своим счетом в банке. Получить карту можно в любом банке, который работает с физическими лицами.

- дебетовые, когда вы распоряжаетесь деньгами со своего счета,

- кредитные, когда вы берете деньги в долг у банка,

- предоплаченные без счета или подарочные, когда карту с определенной суммой денег можно потратить на определенный товар.

Все банковские карты похожи друг на друга: они одного размера, с защитной магнитной полосой или чипом. На лицевой стороне есть номер из 16 цифр, срок действия, имя и фамилия владельца. На обратной стороне — место для подписи владельца и код безопасности.

Виды банковских карт

В России выпускают три вида карт: «Визу», «Mастеркард» и «Мир». У всех них есть своя защищенная платежная система.

Карты «Виза» и «Maстеркард» принадлежат международным платежным системам. Отличаются друг от друга тем, что для «Визы» основная расчетная валюта — доллар, а у «Мaстеркарда» может быть и доллар и евро. В России обе карты поддерживают рубли.

Например, если у вас на карте рубли, а вам нужно что-то купить за доллары, то «Виза» сконвертирует рубль в доллары один раз, а «Мастеркард» сначала переведет в евро, а потом в доллар.

Карта «Мир» принадлежит национальной платежной системе. Ее запустили в России как альтернативу «Визе» и «Мастеркарду». «Миром» можно рассчитываться в любых странах, но выпускают такие карты только в российских банках.

Как сделать перевод со счета карты?

У всех карт есть банковский счет. Ваша карта — это удобный доступ к счету. Вы можете пополнять счет и снимать с него деньги, оплачивать покупки в магазине и интернете, снимать деньги в банкомате.

Если нужно отдать 250 рублей коллеге за обед, то удобно перевести деньги с карты на карту. Чтобы отправить деньги, нужно знать только номер карты. Деньги коллега получит моментально.

Как переводить выгодно

Чтобы не платить хозяину съемной квартиры каждый месяц наличными, можно переводить деньги по реквизитам счета. Перевод хозяин получит в тот же день, или в течении недели — зависит от банка.

Если вы отправляете родителям деньги переводом по почте в другой город, то удобнее сделать дополнительную карту к вашему счету. Счет у основной и дополнительной карты будет один, но вы можете поставить лимит расходов.

Как оформить банковскую карту?

Прежде чем оформить карту, определитесь, какая вам нужна: дебетовая или кредитная. Посмотрите предложения на сайтах банков, узнайте сколько стоит обслуживание, какие есть условия. На агрегаторах «Банки.ру» и «Сравни.ру» удобно сравнить карты разных банков.

У многих банков можно заказать карту прямо на сайте. Заполните заявку и дождитесь звонка. Когда карта будет готова, курьер ее вам привезет.

Если в банке нельзя оформить карту на сайте, берите с собой паспорт и отправляйтесь в отделение. Там вы заполните заявку, а сотрудник банка сориентирует, когда забирать готовую карту.

Удобства и недостатки использования

У банковских карт есть как удобства, так и недостатки.

К недостаткам можно отнести лимиты на выдачу наличных, сложности с чаевыми и безопасностью покупок в интернете.

Лимит выдачи наличных — максимальная сумма, которую вы можете снять с карты в установленный период. Обычно в договоре прописано какой это лимит: дневной или разовый.

В некоторых странах принято оставлять чаевые наличными. Если в кафе или ресторане нет оплаты по карте или не предусмотрен отдельный чек или строка в чеке на чаевые, придется запастись наличными.

При покупках в интернете будьте осторожны: лучше заведите дополнительную карту для операций в сети. Установите на нее лимит и храните маленькие суммы только для оплаты покупок.

Удобство карт в универсальности использования. Вы можете носить с собой любые суммы; у вас не будет проблем на таможне, как бывает, когда везете много наличных; можно оплачивать товары и услуги во всем мире; пополнять карту и снимать наличные в банкоматах и банковскими переводами.

Если вы отправляетесь в путешествие по Европе или США, откройте счет в евро или долларах к карте или отдельную валютную карту. Так вы будете оплачивать покупки и услуги в валюте страны и не терять на конвертации.

Если вам нужно перевезти крупную сумму из страны в страну, лучше держать деньги на карте. Законодательства многих стран ограничивают или контролируют ввоз и вывоз крупных сумм, а банковские карты на таможне не проверяют.

Если вы откроете карту международных платежных систем «Мастеркард» или «Виза», сможете оплачивать покупки, пополнять карту и снимать наличные в большинстве стран мира.

Как получить кредит на банковскую карту?

Если вы будете искать в интернете, как получить кредит, то скорее всего увидите ссылки на микрозаймы и микрокредиты. Эти деньги получить легко, но небезопасно, потому что выдает их не банк, а микрокредитная организация. У вас могут быть большие проценты за просроченные платежи, скрытые комиссии и злые коллекторы. Не ведитесь на легкие деньги.

Чтобы получить кредитку, подайте заявку онлайн или в отделении банка. Банк изучит вашу кредитную историю, посмотрит сколько вы зарабатываете, как выплачиваете ипотеку или кредит на машину. На основе этих данных предложит столько денег, сколько будет удобно платить каждый месяц, или откажут в кредите.

А чем овердрафт отличается от кредита?

Овердрафт — это краткосрочный кредит на дебетовой карте. Вы можете потратить больше, чем есть, если одолжите деньги у банка. Деньги в овердрафте можно брать сколько угодно раз, если не превышать лимит.

Овердрафт бывает разрешенный и технический.

Технический овердрафт — это когда вы потратили все деньги на карте и ушли в минус. Такое бывает, если на счете пусто, а банк списал деньги за обслуживание карты или если задержалась обработка платежа. Когда вы уходите в минус, любые деньги, поступившие на счет, идут на погашение овердрафта.

Разрешенный овердрафт вы подключаете себе, согласившись с условиями банка, включая возможные штрафы и последствия за нарушения этих условий. Овердрафт на карту можно заказать самому, или банк может предложить эту услугу.

Если овердрафт подключат, остаток на счете изменится: к нему прибавится одобренная сумма. Вы можете пользоваться деньгами в счет овердрафта сразу после того, как закончатся собственные. Можно снимать их в банкомате или оплачивать покупки картой.

Как пополнить карту?

Пополнить карту можно четырьмя способами:

- наличными в банкомате,

- переводом с карты на карту,

- банковским переводом,

- в точках пополнения у партнеров банка.

Если у вас небольшая сумма денег, пополняйте в банкомате, с карты на карту или в точках пополнения. Банковский перевод удобен, когда нужно перевести большую сумму денег.

Виды мошенничества с банковскими картами?

Чтобы украсть деньги, мошеннику нужны номер карты, срок действия, код безопасности и код из смс. Для покупки в некоторых интернет-магазинах достаточно знать номер карты и срок действия. Если на телефон придет смс-код с подтверждением покупки, которую вы не делали, значит ваши данные есть у мошенников.

Данные карты могут украсть в банкомате, если мошенники оборудовали его считывающими устройствами. В банкомате может быть накладная клавиатура, скрытая камера и самодельный считыватель магнитной ленты карты. Если вы воспользуетесь таким банкоматом, то через некоторое время с вашего счета могут снимать деньги картой-подделкой.

Как защититься от скимминга

Чтобы обезопасить свой счет от мошенников, не давайте карту в руки незнакомым людям, а еще лучше — закажите в банке дополнительную карту. На обеих картах можно поставить лимиты на траты в месяц: платить в кафе и магазинах с дополнительной, а основную держать для крупных покупок.

Больше можно не бояться, что у вас украдут карту

Автор — Виктория Плотаненко

journal.tinkoff.ru

Какие бывают названия банковских карт. Какие существуют виды банковских карт? Карты с овердрафтом

О банковских картах очень многое сказано и написано, однако до сих пор приходится видеть, как клиенты путают дебетовые карты с кредитками, с предубеждением относятся к предоплаченному «пластику» и абсолютно не представляют себе, зачем нужны виртуальные карточки. Наш сегодняшний материал адресован тем, кто хочет раз и навсегда разложить по полочкам виды банковских карт и уяснить, какая из них для чего предназначена.

Типы кредитной карты: основные бренды

Эти карты могут принести другие дополнительные преимущества, возникающие в рамках стратегии лояльности этими брендами. В качестве примера можно упомянуть некоторые из них. Это номер один на мировом уровне, с широким признанием глобального охвата. С помощью этих карт можно осуществлять платежи в различных магазинах и на веб-сайтах, а также в мире.

Кредитные учреждения используют различные типы банковских карт. Дебетовая карта всегда связана с учетной записью условного депонирования. Это один из самых используемых способов оплаты для перевода счета на заказ. Эта карта позволяет снимать наличные, платежи товаров и услуг и банковские переводы.

Для того чтобы говорить о видах банковских карт, вначале определимся, что они из себя представляют. Многие держатели «пластика» ошибочно полагают, что карточка и счет в банке – это одно и то же . Отсюда вытекают многие распространенные заблуждения – например, о том, что утеря карты ведет и к потере средств на ней. Однако это совсем не так.

Всякий раз, когда клиент производит платеж с помощью карты, остаток депозитного счета в том порядке, в котором он связан, уменьшается в размере, соответствующем платежу. Кредитная карта позволяет вам производить платежи и часто снимать наличные. Однако эти транзакции не сразу отражаются в текущем счете, а в автономной учетной записи, называемой карточной учетной записью.

Когда вы используете эту карточку, клиент на самом деле нанимает кредит. Этот кредит погашается позднее на дату, согласованную между клиентом и кредитным учреждением. Если в этот день клиент не оплатит всю сумму задолженности, он подлежит уплате процентов.

По сути, банковская карта – это всего лишь платежный инструмент. Сама по себе она представляет кусочек пластика, и только «привязка» к имеющемуся у клиента банковскому счету дает возможность с помощью карточки распоряжаться своими деньгами. Разумеется, утеря, блокировка или порча карты никак не влияет на состояние счета (конечно, если она с другими данными не попала в руки к мошенникам, которые могут обналичить ваши деньги).

Кредитная карта имеет максимальный кредитный лимит, предварительно согласованный между клиентом и эмитентом карты. Владелец карточки может производить платежи или снимать их с согласованного потолка. Кредитом, предоставленным через карточку, является возобновляемый или возобновляемый кредит. Каждый раз, когда владелец карты возмещает часть или весь использованный кредит, новый кредит снова доступен до предела карты.

Предоплата наличными через кредитную карту соответствует возможности держателя, получающего наличные деньги в банкоматах или в прилавках учреждений, имеющих эту функциональность. Этот опрос соответствует использованию кредита, связанного с картой, и его значение отправляется на соответствующий карточный счет. Эта возможность должна быть предусмотрена в соглашении об использовании кредитной карты и подлежит уплате процентов и комиссий.

К одному и тому же счету можно привязать практически любой из существующих видов карт – все зависит только от тарифов и возможностей банка, а также желаний самого клиента. Поэтому поговорим о том, какие виды «пластика» можно выпустить на сегодняшний день, и чем они отличаются друг от друга.

Основные виды банковских карт

Несмотря на кажущееся многообразие банковских карт, которые сегодня предлагают своим клиентам финансовые учреждения, все они имеют в базе схожие характеристики и разновидности. Отличие идет только в тарифах, комиссиях, предлагаемых дополнительных услугах и бонусах – но до того как сравнивать финансовые выгоды от карт разных банков, нужно определиться с видом «пластика», который вам подходит наилучшим образом. Как правило, деление карт можно производить по нескольким параметрам:

Отложенная дебетовая карта - это особый тип кредитной карты. Он связан с текущим счетом и позволяет владельцу собирать наличные и производить платежи за товары и услуги без немедленного дебетования на счет. Эти суммы списываются позже, в согласованную дату между клиентом и банком, и нет оплаты процентов держателем карты. У карты обычно есть кредитный лимит, связанный с ней.

Как получить кредит на банковскую карту?

Держатель предоплаченной карты может использовать его только в

buhof.ru

Какие существуют виды банковских карт?

Виды пластиковых карт

Виды пластиковых картИспользование пластиковых карт в наши дни становится всё более актуален. В связи с этим у многих возникают вопросы: какие виды банковских карт существуют, как ими пользоваться, какие преимущества даёт использование пластиковых карт.

Пластиковая карта — безналичный платёжный инструмент, позволяющий совершать покупки, снимать наличные в отделениях банков и в банкоматах, и полностью замещает использование бумажных ден. знаков.

Основным плюсом использования пластиковых карт является безопасность. Данный факт обуславливается тем, что при необходимости не нужно носить с собой крупные денежные средства, когда велика вероятность их кражи или потери.

Также банки предоставляют оперативную информацию о состоянии счёта. В любой момент вы можете получить отчёт о последних проведённых финансовых операциях. Кроме того, большинство банков предоставляют услугу «мобильный банк», привязав свой сотовый телефон к счёту кредитной карты, Вы сможете с ещё большей оперативностью получать отчёт о состоянии своего счёта. Более того «мобильный банк» позволяет заблокировать счёт кредитной карты, что бывает полезно в случае утраты пластиковой карты.

Большинству держателей пластиковых карт могут предоставляться скидки на некоторые товары и услуги или возможность накопления бонусных баллов.

Как уже упоминалось в статье «Как оформить кредитную карту?» существует несколько видов пластиковых карт: кредитные и дебетовые.

Кредитной картой, называется такая карта, по которой можно осуществлять так называемый овердрафт, т.е. уходить в “минус”. В каком-то смысле это похоже на банковский кредит, но с индивидуальной процентной ставкой и кредитным лимитом, которые банк определяет для Вас индивидуально, исходя из уровня Ваших доходов, а так же кредитной истории.

Имея на руках кредитную карту, вы можете покупать товары и услуги в кредит, но не стоит забывать, что данные средства необходимо будет вернуть и, будет лучше, если Вы погасите образовавшийся долг в течении льготного периода, когда процент на кредит минимальный, либо вовсе отсутствует. По истечении льготного периода будут начисляться проценты, по тарифам установленным банком, выпустившим кредитную карту.

Наиболее распространённым видом банковских карт являются дебетовые карты. Они не позволяют израсходовать больше средств, чем у Вас имеется на карточном счёте и помогают обеспечивать жёсткий контроль над своими финансовыми средствами. Дебетовая карта не позволяет истратить больше средств, чем у Вас есть, поэтому, клиентам, кто только начинает использовать кредитные карты выдаётся именно такая карта, поскольку прежде чем доверять клиенту кредитные средства его необходимо проверить.

Популярные типы банковских карт: Visa и MasterCard

Существует несколько типов пластиковых карт, выпускаемых различными фирмами. Наиболее известные из них Visa и MasterCard.

Visa предоставляет:

- Visa Electron – самая распространённая карта в РФ. Она выдается, главным образом, тем клиентам, кто только начал пользоваться карточной системой или клиентам без кредитной истории, но имеет ряд ограничений на её использование. Например не все интернет магазины принимают данный вид пластиковых карт.

- Visa Classic – данный тип карт принимается везде, где есть логотип Visa.

- Visa Gold – это, то же самое, что и Visa Classic, но с дополнительными функциями.

- Visa Platinum — обладает более широкими возможностями, чем Visa Gold.

- Visa Infinite — стоит на первом месте среди карт Visa.

- Visa Virtual — используется исключительно в Интернете.

MasterCard предоставляет:

- Mastercard Electronic — схожа с картой Visa Electron тем, что предлагается пользователям без кредитной истории.

- MasterCard Standard — позволяет в любое время суток снимать деньги посредством банкомата.

- MasterCard Gold — обладает высокой покупательной способностью.

- MasterCard Platinum — содержит в себе все достоинства карточек Standard и Gold.

- MasterCard World Signia нет заранее установленного лимита.

Стоит отметить, что типы карт Gold, Platinum, Infinite обладают большим лимитом использования средств. Так, например, большинство банков устанавливают лимит снятия наличных в 100 тыс. рублей в день для карт Visa Classic. Если у Вас есть необходимость в использовании больших денежных средств в течении дня, то данный вид карты Вам просто не подойдёт. Однако стоит учитывать, что банки взымают увеличенную сумму за обслуживание карт с большим лимитом.

Каждый вид банковской карты по-своему привлекателен. Какой именно выбрать — решать Вам. На нашем сайте Вы можете оставить заявку на оформление кредитной карты.

Читайте по теме:

www.platesh.ru