Что происходит с кредитом, если у банка отзывают лицензию? Что будет с кредитом если у банка отозвали лицензию

Что происходит с кредитом, если у банка отозвали лицензию в 2022 году

Одним из частых заблуждений является то, что в случае ликвидации или лишения банка лицензии заемщикам больше не нужно выполнять свои обязательства.

Однако долги перед банковским учреждением не исчезают при отзыве лицензии, и должникам придется выполнить свои обязательства в полной мере.

В данной статье рассмотрим, что происходит с кредитом, если у банка отозвали лицензию в РФ в 2022 году, какие последствия ожидают заемщиков в случае отказа от оплаты, какими законодательными актами регулируется вопрос погашения задолженности и какими правами обладают клиенты в такой ситуации.

Важные аспекты

Если у банка, в котором у гражданина невыплачен кредит, отозвали лицензию на ведение банковской деятельности, тогда возникает множество вопросов, кому вносить платежи и как погасить кредит полностью без дополнительных комиссий и штрафов.

В данном разделе ознакомим вас с основными понятиями, законодательным регулированием и потенциальными последствиями для заемщиков в случае ликвидации банка.

Необходимые термины

| Кредитная задолженность | Совокупная сумма задолженности заемщика перед банком, включая все суммы пеней, комиссий и штрафов за просрочки платежей |

| Ликвидация банка | Это метод расчета банковской организации с кредиторами, которому предшествует отзыв лицензии на осуществление банковской деятельности. Это происходит в случае принудительной ликвидации, если банк не в силах отвечать по своим обязательствам. В случае добровольной ликвидации она может инициироваться учредителями банка |

| Лицензия на ведение банковской деятельности | Выдается кредитным организациям с целью наделения их законным правом выполнять банковские операции с денежными средствами и ценными бумагами физических и юридических лиц |

Последствия возникновения задолженности

В ситуации ликвидации банка прежнее соглашение между банком и заемщиком расторгается.

Затем оформляется новый договор по уступке права истребования задолженности новому кредитору, вследствие чего право требовать погашение всей суммы кредита переходит к третьему лицу.

Если банковское учреждение подлежит санации, тогда обеспечивается управление банком во главе с санатором.

При лишении банка лицензии и удаления его из перечня кредитных учреждений, тогда все кредиты и прочие сделки банка переходят в Агентство страхования депозитов.

То есть при лишении банка лицензии и его ликвидации все заемщики уже должны третьему лицу или государству. Все кредиты могут продаваться на торгах сторонним учреждениям.

Большинство заемщиков ожидают официального уведомления из банка об изменении реквизитов для оплаты, и не вносят платежи по своим ссудам.

Однако в основном такие уведомления присылают заемщикам после процедуры признания банковской организации банкротом, то есть через несколько месяцев или даже год-два.

Причем за весь этот период начисляется пеня и штрафы за просрочки. Рассмотрим, чем чревато непогашение своего долга.

В первую очередь, начислением пени, вследствие чего вы должны выплачивать дополнительные средства банку.

Также заемщику может быть предъявлено требование о досрочном погашении кредита полностью вместе с процентами и штрафами.

В случае отказа от уплаты управляющий банковского учреждения направит иск в суд по вашему делу. В итоге вас могут ожидать:

Нормативное регулирование

В случае отзыва у банка лицензии алгоритм поведения четко регламентируется законодательными нормами.

В соответствии с положениями ГК РФ, договор с банком-банкротом разрывается и оформляется новая сделка.

Если Центральный банк в случае санации вводит временную администрацию, тогда таким новым лицом становится управляющий. В случае отзыва лицензии новым кредитором становится АСВ.

Банковскую деятельность, в том числе ликвидацию и лишению лицензии, регулирует ФЗ N 395-1 от 02.12.1990 «О банках и банковской деятельности».

Что делать с кредитом, если у банка забрали лицензию

В последние годы наблюдается тенденция отзыва лицензий у банков Банком России, вследствие чего страдают граждане, имеющие кредиты и вклады.

Основаниями для этого являются серьезные неразрешимые проблемы банка или потеря доверия.

Однако часто заемщики, которые еще не выплатили свои кредиты таким банкам, попадают в затруднительную ситуацию и не знают, как грамотно поступать, чем чреваты последствия отказа от уплаты долга.

Первые действия клиента

Первым делом нужно понять, что даже при ликвидации банка граждане должны погасить свою задолженность.

Ведь в случае неуплаты долга вы испортите себе кредитную историю и можете спровоцировать передачу дела в суд.

Рассмотрим пошаговую инструкцию, как следует действовать клиенту обанкротившегося банка:

| На официальном портале Банка России | Уточните, какое банковское учреждение взяло на себя функции обанкротившегося банка. Также эту информацию можно уточнить в службе поддержки АСВ или на сайте кредитного учреждения, в котором изначально был оформлен кредит |

| Затем вам необходимо взять пакет документов | (паспорт и ИНН, договор о займе и квитанции о внесении платежей) и обратиться в отделение нового банка |

| Вам потребуется узнать сумму задолженности к погашению | Корректировки в реквизитах, а также при надобности сформировать новый график платежей |

| Если в вашем населенном пункте не представительств нового банковского учреждения | Тогда направьте заказным почтовым отправлением запрос на уточнение новых реквизитов для оплаты |

Отметим, что в случае отзыва лицензии новый банк может предложить вам более выгодные условия кредитования, к примеру, реструктуризацию задолженности или погашение всей суммы без комиссий и штрафов.

Что происходит с займами

Рассмотрим, какие действия нового банка стоит ожидать, что будет происходить в дальнейшем с займами в случае отзыва лицензии у банка:

| Изначально уведомление об отзыве банковской лицензии | Размещается на официальном портале Центрального Банка РФ, именно там можно выяснить, какой банк стал правопреемником вашей задолженности. Рекомендуется уточнить в АСВ, когда поступила последняя оплата по вашему займу и имеются ли по ней просрочки. В случае отсутствия ответа рекомендуется продолжать вносить оплату по прежним реквизитам, при этом сохраняя все квитанции. В большинстве случаев в течение 10 дней после принятия судом вердикта о ликвидации банка на портале АСВ размещается уведомление с новыми реквизитами для оплаты |

| Тщательно контролируйте, чтобы сумма задолженности не менялась по вашему договору | Ведь даже в случае изменения кредитора, новый банк не вправе требовать с вас погашения значительно большей суммы |

| В новом банке необходимо запросить выписку о погашенной части задолженности | Особенно это важно, если вы проводили оплату в день признания банка банкротом |

| Если в населенном пункте нет филиала или представительства нового банка | Отправьте в ЦБ письменный запрос на выяснение новых реквизитов |

| Следует отметить, что в случае просрочки очередной оплаты | Новый кредитор не вправе применить к вам штрафы и пени в соответствии с законодательством. Однако не рекомендуется формировать значительную задолженность |

| Новый кредитор, как правило | Предлагает реструктуризацию или оформление нового договора. Однако банк по закону не имеет права требовать от вас выполнения конкретного условия, в случае неправомерных действий вы вправе обратиться в Роспотребнадзор |

Часто граждане сталкиваются с тем, что с них требуют оплачивать кредиты обанкротившихся банков с комиссией.

Однако в соответствии с ФЗ «О потребительском займе» кредитор должен уведомить заемщика о доступном методе погашения задолженности бесплатно без дополнительных комиссий.

Видео: что будет с кредитом если банк обанкротиться — долги по кредиту спишутВ большинстве случаев даже в случае предоставления способов оплаты без комиссии, все же первые несколько оплат придется осуществить с комиссией доступными методами погашения.

Также предусмотрен еще один метод внесения платежа по кредиту лишенного лицензии банка, если еще не назначен новый кредитор.

В случае, когда подходит срок платежа, при этом вы не знаете, по каким правильным реквизитам нужно его вносить, тогда оптимальным вариантом станет внесение депозита нотариусу.

То есть финансы, которые вы не имеете возможности заплатить по займу ввиду отсутствия кредитора и реквизитов, вы можете предоставить на хранение нотариальной конторе, это приравнивается к выполнению своих обязательств по погашению задолженности.

В нотариальной конторе необходимо написать заявление с четким указанием всех обязательств, размера задолженности, наименования кредитора и оснований, по которым вы не имеете возможности внести погашение займа непосредственно кредитору.

Дальнейшая задача об уведомлении кредитора возлагается на нотариуса. В случае продажи долгов ликвидированного банка на торгах или переуступки другому банку, каждый заемщик должен быть уведомлен о новой процедуре и реквизитах выплат.

Права клиентов

Клиенты обанкротившихся банков имеют не обязанности, но и права:

- своевременное уведомление от банка о новых реквизитах;

- донесение информации о текущей сумме задолженности, штрафах и пенях;

- получение справки от кредитора о погашенной сумме задолженности и о сумме к погашению;

- в случае существенного увеличения долга вследствие начисления штрафов и пеней заемщик вправе обратиться в суд с иском.

В соответствии с нормами законодательства, заемщик имеет право выплачивать оставшуюся сумму задолженности на прежних условиях кредитного соглашения.

Новый кредитор не вправе приписывать значительные штрафы и существенно увеличивать сумму долга по необъективным причинам.

Также кредитор не вправе требовать досрочного погашения всей суммы, если такой пункт не был приписан в договоре.

Заемщик вправе отказаться от требования нового кредитора заключать новое кредитное соглашение на невыгодных условиях. В таком случае заемщик вправе обратиться в суд и требовать защиты своих прав.

Заемщикам банков, которые обанкротились или были ликвидированы, рекомендуется при наличии возможности выплатить всю сумму задолженности в досрочном порядке, чтобы избежать негативных последствий.

Причем лучше это выполнить на протяжении первых нескольких месяцев после отзыва банковской лицензии.

Тогда вы сможете предотвратить возникновение споров касательно кредитной задолженности, а также возможности продажи вашего займа стороннему учреждению.

Итак, мы разобрались, как стоит действовать заемщикам в случае банкротства или лишения лицензии банка, в котором у них оформлен кредит.

Рекомендуем четко следовать пошаговому алгоритму действий, тогда вы сможете обезопасить себя от коллекторских компаний и прочих организаций, которые могут требовать значительно увеличенную сумму долга.

jurist-protect.ru

Если у банка отозвана лицензия, куда платить кредит?

Заключая кредитный договор с банком, заемщик обязуется выплачивать сумму задолженности своевременно и в полном объеме. Банк предоставляет полную информацию о реквизитах счетов, для погашения обязательств. Но что делать, если у банка отозвана лицензия, куда платить кредит?

Почему необходимо продолжать платить?

Отзыв лицензий у банков ― не самая приятная ситуация для вкладчиков. Прекращение работы кредитных учреждений сулит ряд проблем и неудобств даже для тех, чьи депозиты были застрахованы. А что делать в таких ситуациях заемщикам? Если долговые обязательства все еще не погашены, а банк потерял право на осуществление дальнейшей деятельности, не нужно расценивать это как возможность внезапной экономии. Погашать кредит придется в любом случае. Получателем будет выступать банк-преемник или специальная организация ― агентство по страхованию вкладов (АСВ).

Законодательством не предусмотрен отказ от долговых обязательств в одностороннем порядке. Поэтому если заемщик перестанет рассчитываться по кредиту, к нему будут применены административные меры, дело может быть передано в суд. Преимуществом в ситуации отзыва лицензии становится появление некоторой отсрочки. Деньги можно не перечислять до тех пор, пока не будет известна информация о новых реквизитах. На принятие решения о внешнем управлении и санации кредитного учреждения уходит некоторое время, что дает клиенту банка небольшую финансовую передышку. Пени и штрафы, соответственно, начисляться за это время не будут.

Где найти информацию о новом кредиторе

Итак, отзыв банковской лицензии не снимает обязанностей с заемщиков по уплате кредита. Более того, кредитная история может быть испорчена, если перестать вносить платежи в пользу правопреемника. Как избежать возможных неприятностей, застраховав себя от дополнительных рисков?

Клиентам необходимы сведения о новом кредиторе. Узнать точную информацию можно:

- На сайте Центробанка РФ. Нужные данные будут предоставлены во вкладке «Ликвидация кредитных организаций». Там заемщик узнает, кому переданы права получателя по заключенному ранее договору. В большинстве случаев ― это агентство по страхованию вкладов.

- Сайт АСВ предоставит полную информацию о банках и реквизитах для перечисления средств.

Как правило, заемщика извещают о смене кредитора. После того, как дела поступают в ведение нового банка, на имя клиентов приходит письменное уведомление с указанием нового счета для получения долга. Если заемщик беспокоится о своевременности погашения, можно и самостоятельно навестить нового партнера, попутно проверив сумму задолженности. Также не будет лишним сверить реквизиты для оплаты. Если деньги продолжали перечисляться после принятия решения о закрытии банка, необходимо сохранять платежные документы. Подтвержденные бланки оплаты помогут доказать правоту заемщика зачастую даже не доводя дела до суда.

Как определить кредитора и реквизиты для оплаты

Банк-кредитор лишился лицензии, что делать заемщику? Для дальнейшей финансовой репутации нарушать сроки перечисления долга не рекомендуется. Чтобы избежать неприятных последствий и не портить кредитную историю, клиенты банка могут самостоятельно совершить ряд действий, следуя простым инструкциям:

- Уточнить информацию об отзыве лицензии на сайте Центробанка.

- Получить сведения о новом кредиторе. В большинстве случаев им становится агентство по страхованию вкладов. Если банк подвергся санации и продолжает функционировать без отзыва лицензии, платежи, скорее всего, будут осуществляться в пользу санатора.

- Узнать реквизиты для дальнейших перечислений следует у нового получателя. Не будет лишним поинтересоваться о наличии последних платежей, уточнить, нет ли просрочки. Если информация будет отсутствовать, оплачивать следует по старым реквизитам, сохраняя все документы на перечисление.

- Заемщику следует проверить условия нового договора. Не допускается увеличение суммы долга или внесение иных дополнительных пунктов без согласия другой стороны.

- В новом банке потребуется взять справку об уплаченных суммах. Вопрос становится особо актуальным, если день перечислений совпал с периодом отзыва лицензии.

- Если кредитор предложит продолжить сотрудничество на новых условиях, потребитель должен помнить, что вправе отказаться от изменений.

Не всегда информация о правопреемнике приходит клиенту вовремя. Некоторые заемщики предпочитают подстраховаться от потенциальных просрочек. С этими целями оформляется процедура, которая позволяет передать оплату платежа в адрес нотариуса. В обязанности специалиста входит уведомление нового кредитора о зарезервированной сумме.

Что ожидает заемщика, не погасившего задолженность вовремя

Действия по отзыву банковских лицензий сопровождаются юридическими проволочками и некоторыми задержками оформлений договоров по новым реквизитам. Вины заемщика в этом нет, удерживать с него пени за этот период кредитные организации не вправе. Вместе с тем можно упустить время, когда правопреемник наладит работу. Неполучение уведомления служит небольшим оправданием, но суды могут принять и решение не в пользу заемщика с учетом текущих обстоятельств. Во избежание излишних проблем клиенты банка, у которого лицензия перестала действовать, могут предпринять самостоятельные шаги для разрешения ситуации. Кредит в любом случае придется погасить полностью, поэтому задержка перечислений лишь продлит срок действия обязательств.

Могут ли поменяться условия кредитного договора

Если изменился банк-кредитор, то заемщики должны помнить, что изменение условий прежнего договора без согласия обеих сторон не допускается. Поэтому прежними должны оставаться, прежде всего, следующие пункты:

- сумма договора

- размер процентной ставки

- порядок погашения долга

- график платежей

Зачастую правопреемники стремятся изменить первоначальное соглашение. Могут быть предложены как более выгодные условия для клиентов, так и ухудшающие их положение. Принятие изменений остается на усмотрение заемщиков. Принудительная смена условий неприемлемо. Конфликтную ситуацию поможет решить Роспотребнадзор. Кроме того, заемщикам должны быть предложены способы бесплатного погашения долга. Если все же взимаются дополнительные комиссии при перечислении, рекомендуется обратиться за помощью в Агентство по страхованию вкладов.

Отличия для юридических лиц и ИП

Обязанности по уплате кредитных обязательств присутствуют не только у граждан. Закрывать долги необходимо и экономическим субъектам, в том числе коммерческим организациям и ИП. Алгоритм процедуры погашения задолженности аналогичен тому, как действуют физические лица. Но есть и ряд нюансов. Как правило, предприниматели и учреждения, помимо кредитных договоров, имеют и счета в банках. В случае отзыва лицензии сохранение депозитов оказывается под угрозой. Начиная с 2022 года ИП приравняли к прочим физическим лицам, фактически признав их участниками системы страхования вкладов. Поэтому предприниматели могут рассчитывать на выплаты в рамках утвержденного лимита, который по состоянию на 2022 год равен по-прежнему 1 400 000 рублей.

ИП стоит учесть, что при наличии одновременно в одном банке кредита и депозита произвести взаимозачет не получится. Долговые обязательства придется погасить полностью, средства вернутся в пределах установленного страхового размера. Кроме того, у предпринимателей нередко возникают трудности с возвратом средств до момента полного погашения долгов. Депозиты не выплачиваются до тех пор, пока имеются претензии по кредитным обязательствам. По этой причине не рекомендуется совершать заемные операции и держать свободные деньги в одном банке. Сложнее обстоят дела у организаций. Юридические лица не являются участниками страхования вкладов. Поэтому в случае отзыва лицензии претензии к кредитной организации предъявляются в порядке очередности клиентов. Долговые же обязательства остаются в силе.

Агентство по страхованию вкладов

Для того чтобы предоставить клиентам банков хотя бы некоторые гарантии сохранности средств, государство создало агентство по страхованию вкладов. Основная функция – защита интересов вкладчиков. Кроме того, учреждение работает и с заемщиками разорившихся банков. АСВ даны права на проведение финансового оздоровления (санации) кредитных организаций. Для достижения целей и сохранения банка допускается привлекать средства частных инвесторов, нередки и государственные субсидии.

Как распознать неблагонадежные банки

В последнее время немалое количество банков было лишено лицензий. Для вкладчиков – физических лиц ситуация не так страшна, как для организаций. Обязанности у всех категорий заемщиков остаются на прежнем уровне. Как понять, что банк финансово неблагонадежен? Ведь в черный список попадают даже крупные учреждения. Вкладчикам, и в первую очередь организациям, следует периодически мониторить информацию, хотя сделать это не так просто, так как данные о предстоящих проблемах банка обычно в СМИ не афишируются. Тем не менее, имеются некоторые отличительные признаки, например, появление задержек при проведении платежей.

Если снять деньги с проблемного банка не представляется возможным, предприниматели могут попробовать отправить деньги в счет уплаты налоговых платежей. Произвести взаимозачет с ФНС будет проще. Для заемщиков отзыв банковской лицензии практически безобиден. Следует лишь следить за новостями и стараться не допускать появления просрочек при оплате.

Видео: Центробанк отозвал лицензию у банка? Что будет с кредитом? Можно не платить кредит?

Офисы банков на карте

Last modified: 05.07.2018

gurukredit.ru

Способы не платить по кредиту банку, у которого отозвали лицензию

Все юристы и прочие эксперты единодушно сходятся во мнении, что платить по кредиту банку, у которого отозвали лицензию нужно и дальше. Это действительно так, но любое «смутное» время таит в себе некоторые возможности для заемщика, позволяющего в некоторых обстоятельствах немного сэкономить. Или иногда даже много сэкономить.

Для начала большая бочка дегтя: как бы не складывалась судьба банка, давшего вам кредит, в случае отзыва лицензии у банка обязательно появится правопреемник, который отследит все заключенные кредитные договоры и взыщет с вас всё, что вы не заплатили или заплатили не вовремя. Поэтому не стоит необдуманно поддаваться искушению не платить вовсе.

А теперь давайте рассмотрим детали, исходящие из особенностей процесса отзыва лицензии банка с точки зрения заемщика.

Схематично процесс происходит следующим образом:

- заемщик платил банку сразу после заключения кредитного договора и получения ссуды;

- после отзыва лицензии банк не прекращает свое существование, реквизиты его остаются прежними, необходимо вносить денежные средства по тому же графику, что и раньше;

- в ходе работы временной администрации и последующей процедуры банкротства определяется правопреемник имущества банка, который должен уведомить всех должников о том. что те теперь должны платить ему;

- после получения письменного уведомления права на выданные в кредит денежные средства переходят новому юридическому или физическому лицу, однако договор займа остается в силе, выплаты продолжаются по нему, по графику, установленному в договоре.

Любому человеку, взявшему кредит, очень важно не упустить момент перехода прав требования. Выплаты по старым реквизитам обязательно вернутся на счет (банк не зачислит деньги на недействующий счет), но зато новый кредитор может заявить о том, что срок выплаты по кредиту пропущен и «включить» санкции.

В переходном процессе, однако, возможно существование некоторых чисто технических проблем, переходящих в возможности для кредитора.

- Во-первых, корреспондентский счет банка, которому вы платили кредит, может работать с ограничениями. Необходимо обратиться в банк для того, чтобы получить консультацию по поводу возможности перевести платеж. В случае, если долг еще не перевели, а счет уже не работает, это может считаться поводом для пропуска платежа. Только обязательно наличие письменного свидетельства банка о невозможности принять у вас средства. Затем такой документ может служить основанием для пояснения новому кредитору причины пропуска платежа.

- В случае, если банк, согласно кредитному договору, должен был насчитать новые штрафные санкции, повышенные проценты за просрочку и т.п., но в это время ему было «не до того» — работала временная администрация, возможно имеет смысл полностью рассчитаться по кредиту, сэкономив на новых штрафах. В дальнейшем кредит будет считаться погашенным и уже не перейдет правопреемнику. В противном случае новый кредитор начислит вам полагающиеся штрафы, которые должен был начислить банк по договору.

Появляются новые возможности оспорить и сам договор. В период работы временной администрации к управлению банком приходят новые люди, работники Банка России, которые могут иметь совсем иную точку зрения на те или иные спорные положения заключенного кредитного договора. Воспользовавшись услугами высококвалифицированного юриста, чьей специализацией являются как раз такие дела, появляются новые шансы оспорить договор в суде. Представители ответчика, возможно, не будут столь рьяно и аргументированно, как юристы банка раньше, отстаивать свою правоту. Шансы на благополучное разрешение дела в суде существенно повышаются. Аналогичное утверждение верно и для режима выплат новому кредитору, правопреемнику банка, потерявшего лицензию.

Кстати, о правопреемнике. Иногда имущество и права переходят другому банку, который в своем письме к вам предложит вместо действующего сейчас кредитного договора заключить новый договор. Следует понимать, что принимать такое предложение вовсе не обязательно. Однако часто условия нового кредитного договора для старых заемщиков немного лучше, чем старого. Новой кредитной организации выгодно, чтобы старые заемщики, попавшие к ним «по наследству», работали по ее схемам и договорам. Стоит изучить это предложение очень внимательно и, опять же, в случае сомнений обратиться за консультацией к квалифицированному юристу. Иногда простая консультация окупается многократно за счет принятия правильного решения.

Небольшая справка — во многих публикациях утверждается, что если банк, выдавший кредит, проходит процедуру банкротства или работает под управлением временной администрации ЦБ, то наложенные пени и штрафы заемщику платить необязательно. Это не так. В этом случае пени и штрафы не платит сам банк, по своим обязательствам — налогам, отчислениям в социальный и пенсионный фонды и т.п. К освобождению заемщика от обязанностей не платить этот режим не имеет никакого отношения.

Подводя итог, можно сказать — переходный процесс, связанный с отзывом лицензии и банкротством банка несет в себе много новых возможностей для человека, получившего кредит. Для тех, кто предпочитает спокойствие — ничего не поменялось. Для тех, кто не прочь сэкономить — это время возможностей. Тщательно наблюдая за ситуацией в банке, общаясь с его руководством, консультируясь с профильными юристами вполне можно найти шанс сэкономить на выплатах по кредитному договору.

krbank.ru

Что будет с кредитом если у банка отозвали лицензию? Что делать в 2022 году?

Отзывы лицензии у банков – явление сегодня довольно распространенное и уже мало кого удивляет. Только такая ситуация нередко становится неприятным явлением для вкладчиков и заемщиков банка.

У многих сразу появляется вопрос: что будет с кредитом, если у банка отозвали лицензию.

Одни считают, что можно перестать платить, раз финансовой организации больше нет, другие стараются поскорее выяснить свои права и обязанности в связи со сложившейся ситуацией, чтобы не потом не стало хуже.

Как происходит отзыв лицензии у банка

Процедура отзыва лицензии – довольно сложная манипуляция. Причем чем крупнее банк, тем сложнее будет идти этот процесс.

Процедура отзыва лицензии – довольно сложная манипуляция. Причем чем крупнее банк, тем сложнее будет идти этот процесс.

Центральный банк России, принимая решение о лишении того или иного банка лицензии, старается сделать все так, что финансовая организация могла исполнить свои обязательства перед клиентами.

После отзыва лицензии для дальнейшего ведения дел и решения вопросов вкладчиков и заемщиков банка назначают специального руководителя.

В случае если он в предлагаемых ему обстоятельствах не может наладить работу организации, банк ликвидируют.

Руководитель должен максимально рассчитаться с долгами финансового учреждения и может использовать все активы банка, к которым относятся и кредиты.

Как надо действовать клиенту

Многих волнует вопрос: если у банка отозвали лицензию, как платить кредит. Тут в первую очередь стоит понять, что не платить не удастся.

Многих волнует вопрос: если у банка отозвали лицензию, как платить кредит. Тут в первую очередь стоит понять, что не платить не удастся.

При этом клиент должен, как только узнает новость об отзыве лицензии, сразу же обратиться в свою кредитную организацию.

Тут надо уточнить информацию о своих последних поступивших платежах. Ведь при смене руководства могут произойти какие-то технические сбои.

Если отмечаются какие-то проблемы с последним платежом, надо с чеком прийти в отделение, чтобы выяснить все на месте и разобраться.

Уточнить состояние счета можно по телефону горячей линии – официальные контакты продолжают работать, чтобы клиенты финансового учреждения могли получать всю необходимую информацию.

Также на официальном сайте банка должны появиться инструкции, что делать и как действовать в случае, если у банка отозвана лицензия. Здесь же дано перечисление необходимых документов.

Что происходит с кредитом в этом случае? Ничего – он остается в силе, как и раньше. Так было пять лет назад, такое положение сохраняется и в 2022 году.

На сайте банка должна появиться информация, в которой будет четко прописано:

На сайте банка должна появиться информация, в которой будет четко прописано:

- Какие есть способы оплаты кредита в сложившихся обстоятельствах.

- Реквизиты счета, куда платить по своему кредитному обязательству (чеки обязательно нужно сохранять как доказательство выполненных обязательств).

- Прочие необходимые данные.

Переходный период

В момент ликвидации с клиентами и кредитами банка работает временная администрация. Стоит учитывать, что на данном этапе по кредитам отменены штрафы и пени за просрочку.

Законны ли пени и штрафы в этот период? Конечно же, нет. И если возникли вопросы по такому вопросу, их можно задать по телефону горячей линии самого банка или ЦБ.

По действующему положению дел клиент должен оплачивать только тело основного долга, начисленные по нему проценты и дополнительные комиссии, если таковые имеются в его договоре с кредитной организацией.

По действующему положению дел клиент должен оплачивать только тело основного долга, начисленные по нему проценты и дополнительные комиссии, если таковые имеются в его договоре с кредитной организацией.

Как выплачивать, где и в какие сроки – все это должен разъяснить банк, находящий в стадии отзыва лицензии.

Порядок погашения в новом виде будет определен и предложен клиентам, при этом он не будет особо отличаться от уже сложившейся практики.

После ликвидации

Когда банк ликвидирован, например, новый руководитель не смог справиться с ситуацией, вопросов становиться еще больше. Так, например, многих волнует: нужно ли платить кредит, если у банка отобрали лицензии и вовсе его ликвидировали.

Специалисты отвечают – для клиентов ничего особенно не изменится. Ведь все обязательства банка, включая и обязательства заемщиков перед финансовой организацией, передают в другие банки, которые купили ликвидируемую организацию. Соответственно, клиент становится должен ему.

Есть на этом фоне и логичный вопрос: что будет с ипотекой. Ведь имущество передавалось в залог определенному банку.

Специалисты объясняют, что ничего страшного – все залоговое имущество после отзыва лицензии у кредитора будет принадлежать тому, кто выкупит его долги.

В такой ситуации для клиента каких-то серьезных изменений не произойдет – он будет обслуживаться по условиям старого кредитного договора.

Как выстроить отношения с новым банком

Если все равно неспокойно, стоит обратиться в новый банк, в который передали кредит заемщика, и обсудить на месте все условия выполнения по своим кредитным обязательствам.

Здесь важно обговорить:

Здесь важно обговорить:

- Сроки выплат;

- Размер выплат;

- Отделения, где можно гасить задолженность;

- Способы оплаты онлайн и т.д.

Если клиента ликвидируемого банка пугает перспектива работы с новой финансовой организацией, он имеет право досрочно закрыть свой кредит.

Но стоит помнить, что вынуждать его закрывать договор досрочно новый банк не может – пересмотреть свои кредитные отношения с финансовой организацией клиент может исключительно по своему добровольному желанию.

Также он может подумать, если банк предлагает ему перезаключить договор на новых условиях. Тут стоит все продумать, просчитать и прикинуть. Возможно, этот вариант будет более интересным.

Подключение нотариусов

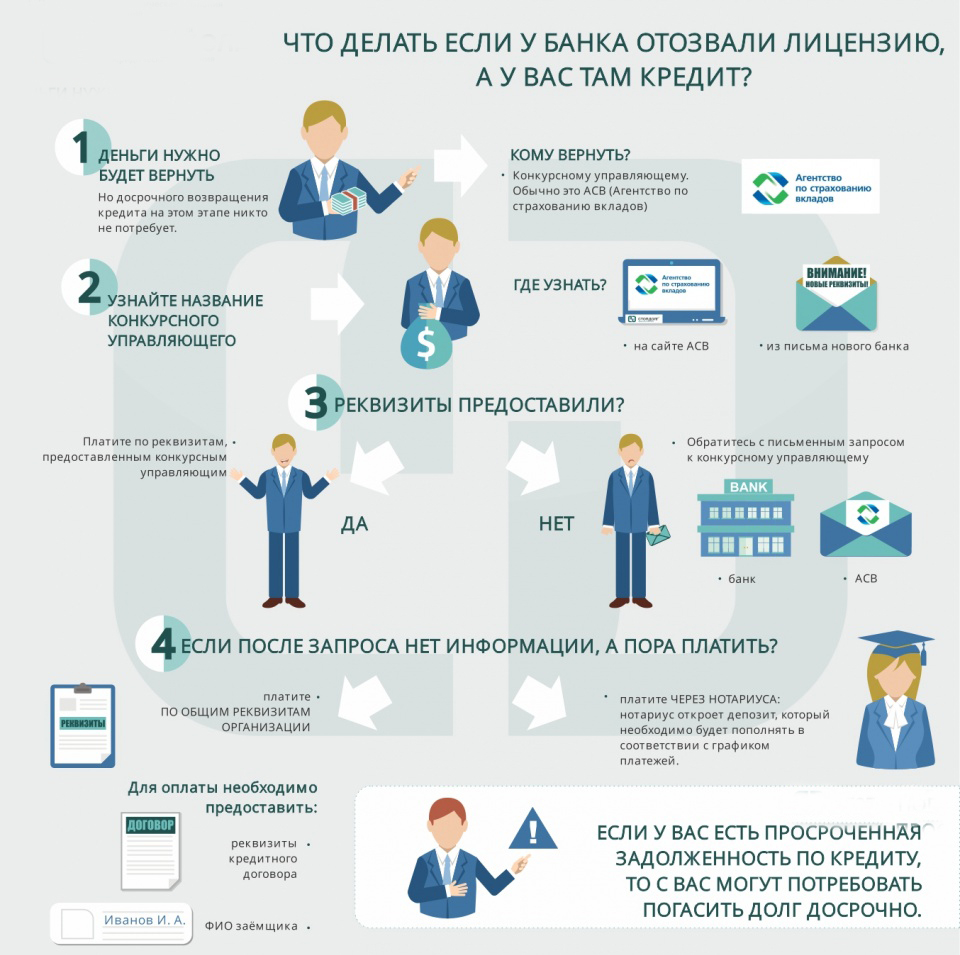

Многих в ситуации, когда они не знают, что делать, если у банка отозвали лицензию, а у меня там кредит, пугает отсутствие отделений нового кредитора там, где проживают заемщики.

Многих в ситуации, когда они не знают, что делать, если у банка отозвали лицензию, а у меня там кредит, пугает отсутствие отделений нового кредитора там, где проживают заемщики.

Ведь в этом случае, куда и как им платить, становится непонятно. Да и наращивать большую задолженность не хочется.

В таком переходном периоде, когда решаются различные организационные вопросы, клиент банка, у которого отозвали лицензию, может воспользоваться помощью нотариусов.

То есть когда подходит срок внесения очередного платежа, он может принести необходимую сумму в нотариальную контору и оставить у нее на хранение. Внесение депозита нотариусу будет приравниваться к исполнению обязательств по погашению кредита.

У нотариуса следует написать заявление, в котором будут перечислены:

- Все обязательства клиента перед банком;

- Размер задолженности;

- Наименование банка-кредитора;

- Основания, основываясь на которых заемщик не имеет возможности платить свой долг напрямую.

Дальше проблема уведомить кредитора ложится на плечи нотариуса.

Вариантов, как выйти из такой неприятной ситуации с минимальными потерями, много. Главное, не надеяться, что про вас забудут. Каждый кредитор своих заемщиков знает и рано или поздно спросит.

Чтобы не наращивать неподъемные долги, стоит заранее побеспокоиться о своевременных выплатах любым доступным способом. И, конечно же, необходимо сохранять все чеки на руках, чтобы при случае можно было легко доказать свою правоту.

Видео: Можно ли не платить кредит, если банк закрывается?

zaschita-prav.com

Как и кому платить кредит, если у банка отозвали лицензию? — Sredstva.ru

Многие заемщики задаются вопросом, а нужно ли выплачивать кредит после того, как у банка отозвали лицензию? Некоторые, надеясь, что после отзыва лицензии с кредитозаемщика снимаются все обязательства, даже планируют зарабатывать на этом – анализировать ситуацию на рынке, выяснять у какого банка высока вероятность отзыва лицензии, оформлять кредит в проблемном банке, и после отзыва лицензии, не платить по своим обязательствам.

Однако спешим разочаровать таких предприимчивых людей, отзыв лицензии не означает прекращение обязательств перед банком. Руководитель Отдела кредитования частных лиц Росавтобанка Елена Тартынская отмечает: «Думать, что «нет банка – нет кредита» - ошибочно. Если человек перестает исполнять свои обязательства в погашении кредита, это действительно может привести к судебным разбирательствам. И в случае если есть залог, дело может дойти до обращения взыскания залога. Нужно четко понимать, что долг – кредит не может быть «прощен» и забыт».

Заместитель начальника Управления кредитования частных лиц Инвестторгбанка Янис Канестри добавил, что в случае, если заемщик после лишения банка лицензии больше не будет выплачивать кредит, его ждут различные санкции, вплоть до административной и уголовной ответственности.

Порядок внесения ежемесячных платежей

Тот факт, что даже после отзыва лицензии у банка необходимо продолжать выплачивать кредит, понятен, однако встает вопрос – каким образом его погашать дальше.

- В случае банкротства или ликвидации в банке начинает работать конкурсный управляющий или ликвидатор, который в свою очередь использует все имеющиеся активы организации для погашения ее обязательств перед кредиторами.

- В случае если на момент банкротства или ликвидации банк имеет непогашенные заемщиками кредиты, то они передаются другой организации, например, другому банку. Причем заемщика в обязательном порядке должны оповестить в письменном виде о том, что право требования относительно кредита переходит к другой организации.

Новая организация, в свою очередь, также в соответствии с законодательством, должна оповестить заемщика в письменном виде. С этого момента заемщик должен выплачивать кредит в соответствии с указаниями организации, которой этот кредит был передан. Причем все условия кредитного договора остаются прежними.

Для того, чтобы узнать новый порядок внесения ежемесячных платежей

Нужно посетить новую организацию лично или позвонить в контакт-центр. Также стоит уточнить информацию о последних взносах, которые были внесены перед тем, как у банка была отозвана лицензия, и хорошо бы потребовать подтверждение, что уплаченная сумма денег была учтена.

Если Вас ни о чем не оповещали

То ежемесячные взносы стоит выплачивать по прежним условиям и реквизитам, указанным в кредитном договоре. К тому же стоит сохранять все документы, так как они являются подтверждением того, что платежи по кредиту осуществлялись вовремя.

В случае если подошел срок платежа, а внести ежемесячный взнос невозможно

Например, закрыты отделения банка, не работают банкоматы, а операции по счетам приостановлены, то необходимо направить заказное письмо в банк на имя временной администрации с просьбой предоставить реквизиты для перевода денег. Контакты временной администрации можно уточнить на сайте банка либо в Центробанке.

Согласно российскому законодательству, заемщик в случае отсутствия кредитора или уполномоченного лица имеет право оставить деньги на депозите у нотариуса. В этом случае нотариус сам уведомит кредитора об исполнении заемщиком обязательств.

Стоит отметить, что штрафы и пени не начисляются за просрочку платежей в период проведения процедуры банкротства. Однако это не означает, что по своим обязательствам можно не платить или платить с опозданием.

Правопреемник обанкротившегося банка имеет право предложить своим новым клиентам разорвать действующий кредитный договор и заключить новый. Однако у Вас есть право не соглашаться с данным требованием. Если Вы все-таки решили перезаключить договор, то внимательно изучите новые условия, чтобы убедиться, что они не хуже прежних.

Досрочное расторжение договора

Также новая организация может предложить Вам досрочно расторгнуть договор и единовременно в полном размере погасить задолженность. В этом случае последнее слово также остается за Вами. Если правопреемник Банка пытается изменить условия договора в одностороннем порядке, то Вы смело можете подавать в суд. Однако с тем учетом, что Вы добросовестно выполняете все свои текущие обязательства на протяжении всего периода и четко соблюдаете график.

В целом можно сделать вывод, что отзыв лицензии у банка не снимает с заемщика обязательств. Чтобы не испортить свою кредитную историю и не заработать штрафы и пени, стоит добросовестно платить по кредиту.

Источник: Sredstva.ru

www.sredstva.ru

Что делать если взяли кредит, а у банка отозвали лицензию?

В 2022 году более 60 банков были лишены лицензии на осуществление банковской деятельности. По состоянию на 5 марта 2022 года, без лицензии остались еще 11 банков. Что делать когда взят кредит, а у банка отозвали лицензию?

В большинстве случаев, заемщик должен получить письменное уведомление о том, за каким банком отныне закреплен взятый кредит и по каким реквизитам можно совершать платежи с целью его погашения. Надеяться на то, что кредит будет прощен, не стоит.

Как платить кредит, если у банка отозвали лицензию

Ликвидация банка не освобождает заемщика от обязанности выплачивать кредит. Прекращение внесения ежемесячных платежей повлечет возникновение просрочки, начисление штрафов, пеней и взыскание долга в принудительном порядке. Если у банка отозвали лицензию, от стадии, на которой находится процедура банкротства, будет зависеть, как платить кредит. Выплаты могут производиться:

- По старым реквизитам, если не было информации об изменениях, в банке действует временная администрация и счета не заблокированы;

- В пользу Агентства по страхованию вкладов, к которому на первом этапе переходят все долги;

- На счет нового банка, выкупившего кредитные обязательства и являющегося правопреемником;

- Через депозит нотариуса, у которого средства будут храниться, если сведений о новых реквизитах нет, а старые счета заблокированы.

В ситуации, когда началась процедура ликвидации банка, следует выяснить, прошел ли последний платеж, и взять справку об отсутствии просроченной задолженности. Необходимо хранить чеки, подтверждающие внесение денежных средств.

Меняются ли условия кредита

Лишение банка лицензии и передача долговых обязательств другому кредитному учреждению не меняет условий договора. Сумма основного долга и процентная ставка остаются прежними. Все отношения регулируются в рамках имеющегося на руках документа. Банк, к которому перешел кредит, не вправе требовать подписать новый договор, погасить долг досрочно и изменять условия в одностороннем порядке. Но может предложить заемщику рассмотреть такую возможность.

Переход кредита в новую организацию

Отзыв лицензии у банка — длительный процесс, проходящий в несколько этапов. На каждом из них реквизиты для оплаты ежемесячного платежа могут быть разными. В этом случае возникновение небольшой просрочки не повлечет начисление штрафа, но может стать причиной неприятных выяснений. Поэтому в случае, когда человек взял кредит, а у банка отозвали лицензию, стоит внимательно отслеживать все изменения.

Реквизиты для оплаты

После начала процесса ликвидации кредитного учреждения, банк в обязательном порядке должен проинформировать заемщиков об отзыве лицензии и начале процедуры банкротства. Для этого рассылаются письменные уведомления. Сообщить об изменении реквизитов обязаны правопреемники: Агентство по страхованию вкладов или новый банк. Дополнительно их можно узнать:

- на сайте ЦБ РФ;

- на официальном сайте банка;

- на портале АСВ.

Чаще всего официальная информация публикуется в течение 10 дней. Если она отсутствует, можно позвонить на горячую линию АСВ или отправить письменный запрос в Центральный Банк.

Кредитный договор

Стоит внимательно изучить предлагаемые условия — возможно, они будут более выгодными.

В случае, когда человек взял кредит, а у банка отозвали лицензию, договор считается действующим. Принуждения со стороны новой финансовой организации перезаключить его на других условиях незаконны и являются основанием для обращения в судебную инстанцию. Банк, ставший правопреемником, может предложить реструктуризировать долг или подписать новое соглашение.

Предыдущие взносы по кредиту

На заемщика процесс банкротства кредитного учреждения повлиять не должен. Его основной обязанностью остается регулярное внесение ежемесячных платежей. Сумма долга и процент остаются неизменными. Предыдущие выплаты должны быть учтены, даже если они совершались в день, когда была отозвана лицензия. Уточнить, все ли средства были зачислены, можно в АСВ. В случае, когда платеж не прошел, доказательством будут служить квитанции об оплате.

Временная администрация банка

После возникновения у банка финансовых затруднений, вводится временная администрация, состоящая из представителей АСВ и ЦБ. В некоторых случаях кредитному учреждению сохраняют лицензию и инициируют процедуру санации. В этой ситуации реквизиты для погашения кредита остаются прежними. Для того чтобы исключить возможность ошибок, стоит уточнить оставшуюся к погашению сумму и заказать справку об отсутствии просроченной задолженности.

Погашение кредита в новом банке

При переуступке долга другой финансовой организации, заемщика должны уведомить обо всех возможных способах внесения платежа. Когда у банка-правопреемника нет отделений поблизости, заемщику предоставляют альтернативные варианты внесения платежа без комиссии. Если во всех случаях перевод осуществляется на комиссионной основе, стоит написать жалобу в Роспотребнадзор и Центральный Банк.

Таким образом, отзыв лицензии у банка не освобождает заемщика от взятых на себя обязательств. Необходимо отслеживать все изменения, происходящие с финансовой организацией и вовремя вносить ежемесячные платежи.

eurocredit.ru

Если у банка отозвана лицензия, куда платить кредит?

Когда у банка отзывают лицензию, или он закрывается – у заемщиков возникает закономерный вопрос. Стоит ли продолжать платить кредит, и как это правильно сделать?

Куда необходимо производить оплату? И что будет с платежами, внесенными незадолго до отзыва лицензии? Об этом мы и поговорим в данной статье.

Почему необходимо продолжать платить?

Производить выплаты следует обязательно, даже если банковская компания прекратила свою деятельность. Её активы никуда не исчезают, АСВ просто перепродает их новому банку.

После того, как закончится период временного управления, и бывшая фирма будет продана, долги клиентов переуступят новому кредитору, и вот тут отсутствие платежей может послужить поводом для взыскания полной суммы через суд.

Особенно опасны неплатежи в случае, когда у потребителя был оформлен заем с обеспечением (он предоставлял в залог свое имущество), либо целевой кредит (на покупку авто или ипотека). Больше о том, что грозит заемщику с просрочками, читайте в этой статье.

Что нужно делать заемшику: пошаговая инструкция

После того, как вы получили информацию об отзыве лицензии у банка-кредитора, необходимо незамедлительно связаться с его представителями и уточнить реквизиты для дальнейшей оплаты. Также следует узнать, зачтены ли в счет задолженности платежи, сделанные незадолго до этого неприятгого события.

Если до него невозможно дозвониться, а долги еще не переданы новому кредитору, есть два варианта действий:

- Человек может продолжать оплачивать в срок, в соответствии с графиком платежей, по старым реквизитам. При этом необходимо обязательно сохранять все платежные документы, которые позднее будут предъявлены новому кредитору.

- Если все счета банка заблокированы, и нет возможности произвести оплату по реквизитам, указанным в договоре – можно воспользоваться вторым вариантом. В данном случае клиент должен обратиться к нотариусу, где будет открыт депозит для кредитора. Клиент будет пополнять депозит в соответствии со своим графиком платежей, а нотариус обязан будет известить кредитора (нового или старого) о наличии данного депозита.

Как заемщик узнает о смене кредитора?

Когда произойдет переуступка права требования, и все дела будут переданы новому банку, потребитель должен будет получить об этом письменное уведомление. Как правило, в нем должны содержаться новые реквизиты для оплаты долга.

Если их нет – следует связаться с новым кредитором, а лучше всего сразу подъехать в отделение компании, куда были переданы долги. Там необходимо сверить все реквизиты, уточнить информацию по договору (новый кредитор не имеет права вносить в него изменения в одностороннем порядке).

Если вы не знаете, куда будут переданы задолженности, получить такую информацию можно будет на официальном сайте банка, где вы первоначально обслуживались, а также на интернет-портале агентства АСВ.

За заемщикоим также сохраняется право на досрочное погашение. Подробнее о том, как правильно выплачивать займ раньше срока, читайте в этой статье.

Если в банке назначен временный управляющий, а у заемщика подошел срок очередного платежа, но операции по счетам приостановлены – следует связаться с временной администрацией и уточнить нужную информацию у них. Контактные данные временного руководства можно найти на сайте закрывшейся организации, либо узнать их в Центробанке.

Если новый правопреемник предлагает закрыть старый договор, и заключить новый – не стоит спешить с согласием. Перед тем, как идти на это, следует внимательно изучить условия нового соглашения. Если они не устраивают – необходимо обращаться в суд для урегулирования данного вопроса.

Кредитор не имеет право принуждать заемщика, своевременно выполняющего взятые на себя обязательства, к расторжению договора, изменению его условий, либо досрочному прекращению его действий. В данном случае, если таковое поведение имеет место быть, клиенту так же необходимо обращаться в суд.

Если же новые условия более привлекательные, то стоит согласиться. Это будет подобно рефинансированию. Полученные по новому договору средства будут направлены на погашение старой задолженности.

Так, например, при сохранении прежнего размера платежа можно сократить срок. Или наоборот, уменьшить платеж путем оформления договора на более продолжительный период.

Стоит помнить – если клиент допустил просрочку после отзыва лицензии у банка, штрафы и пени на данную задолженность не начисляются. Но это может стать поводом новому кредитору выставить требования погасить долг досрочно. Поэтому лучше этого не допускать, и тогда закон будет полностью на стороне заемщика, четко соблюдающего график выплат и своевременно исполняющего свои обязательства.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда. Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.kreditorpro.ru