Особенности льготного периода кредитной карты Сбербанка. Сбербанк расчетный период

Как рассчитать льготный период по кредитной карте Сбербанка: пример и алгоритм

Кредитная карта Сбербанка практична, удобна и обладает множеством разнообразных преимуществ, одно из которых — льготный период, в течении которого денежными средствами можно распоряжаться не выплачивая проценты. Итак, что такое льготный период по кредитной карте Сбербанка и как его рассчитать?

Что такое льготный период по кредитной карте Сбербанка?

Использование кредитной карты Сбербанка со льготным периодом при грамотном подходе позволяет пользоваться деньгами не выплачивая банку проценты за их взятие. Максимальный льготный период для кредитных пластиковых карт, выдаваемых Сбербанком, составляет 50 суток, а минимальный — 20.

Особенность предоставления льготного периода состоит в том, что его срок не зависит от даты расхода денег, поэтому нужно уметь правильно рассчитывать беспроцентный период. Состоит льготный период из отчетного периода и периода погашения, когда необходимо внести на карту денежные средства, иначе на потраченную сумму будут начислены проценты.

Как и где снять деньги с карты Тинькофф? Пошаговая инструкция содержится по ссылке.

Распространяется льготный период только на те средства, которые потрачены непосредственно с карты, а не сняты наличными.

Если вся сумма в размере кредитного лимита была снята наличными, то льготного периода не будет — с той же даты будут начисляться проценты, установленные для конкретного банковского продукта.

Схема: Условия льготного периода по кредитным картам.

Схема: Условия льготного периода по кредитным картам.Платежный и отчетный периоды: что это и для чего нужны?

Льготный период может составлять 50 дней максимум, а состоит он из:

- отчетного периода — это тридцатидневный срок, в течение которого совершаются желаемые покупки, оплачиваемые кредитными средствами с карты, а по окончании данного времени формируется полный отчет — что и куда было потрачено;

- платежного периода — это двадцатидневный срок, за который следует погасить потраченную с кредитки сумму.

В каком порядке осуществляется реструктуризация долга по кредиту в Сбербанке, вы можете узнать в этой статье.

По прошествии отчетного периода на телефон или электронную почту поступает сообщение, в котором указано количество потраченных средств и минимальная сумма, которую потребуется вносить ежемесячно для погашения возникшей задолженности.

Проценты на израсходованные средства не будут начислены, если вся сумма возвращена на кару полностью в течение платежного периода. В случае частичной оплаты и окончания платежного периода придется переплачивать банку установленные проценты.

Как вернуть страховую часть кредита и что для этого нужно — читайте тут.

Что такое льготный период?

Что такое льготный период?Как рассчитать льготный период по кредитной карте Сбербанка: алгоритм и пример расчета

Инструкция по расчету льготного периода по кредитной карте Сбербанка проста:

- Узнаем дату начала отчетного периода — эта дата указывается на бумажном конверте с пин-кодом, в который упакована карта.

- Отсчитываем 30 дней с начала времени, отведенного на формирование отчета. В самом коротком месяце — феврале — 29 или 28 дней.

- Прибавить к отчетному периоду 20 дней — получившаяся дата и будет днем, когда необходимо вернуть всю сумму израсходованных средств банку, чтобы за пользование кредитом не были начислены проценты. Если вернуть полностью заемные средства по какой-либо причине невозможно, то нужно внести минимальную сумму, указанную в смс — обязательный платеж.

Можно ли взять второй кредит, если не погашен первый в Сбербанке? Ответ содержится в статье по ссылке.

Если сумма целиком или обязательный платеж до окончания льготного периода не внесены, то помимо процентов на израсходованные денежные средства будет начислена неустойка, а кредитная история будет испорчена.

Примеры расчета льготного периода по кредитным картам:

- Покупка совершена в июле, 10 числа, а дата начала льготного периода — 4 число, соответственно, до истечения расчетного периода остается 24 дня. Затем начинается период для оплаты, составляющий 20 дней — за это время надо погасить все задолженности, образовавшиеся за период с 4.07 по 4.08.

В итоге льготный период будет длится с 10 июля по 24 августа и составляет 44 календарных дня.

- Второй пример расчета: Дата отчета по карте — 6 число. При совершении покупки 30 января льготный период составит 7 дней (расчетный период) плюс 20 дней (платежный период), то есть всего 27 дней.

Как получить отсрочку платежа по кредиту в Сбербанке и других банках России, вы можете прочесть здесь.

Схема формирования льготного периода за январь и февраль.

Схема формирования льготного периода за январь и февраль.Итог

В установленный срок важно оплатить сумму, потраченную за время расчетного периода, составляющего максимум 30 суток. Деньги, потраченные с карты Сбербанка в период для оплаты можно не учитывать — они относятся к следующему периоду формирования отчета и внести их требуется позднее.

Что такое реструктуризация долга по кредиту — узнайте по ссылке.

Вернуть заемные кредитные средства можно:

- через сбербанк-онлайн;

- посетив отделение банка;

- через банкомат.

Использование кредитных денежных средств без начисления процентов возможно в случае своевременного погашения всей суммы, потраченной на безналичную оплату покупок.

Что такое льготный период по кредитной карте и как он работает, вы можете узнать в этом видео:

Бесплатная консультация

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать - напишите вопрос в форме ниже: Предыдущая статьяПошаговая инструкция по снятию наличных с карты Тинькофф: 6 основных способовСледующая статья5 выгодных банковских программ ипотеки под залог недвижимостиphg.ru

Льготный период кредитной карты Сбербанка

Пластиковые кредитные карточки пользуются большим успехом в нашей стране и во всём мире. Они могут различаться по внешнему виду, особенностям использования, лимитам, но практически все одинаковы в том, что имеют льготный период. Он позволяет использовать кредит, без необходимости выплачивать проценты. В статье подробней рассмотрим льготный период кредитной карты Сбербанка.Особенности льготного периода кредитной карты

Пользователи кредитных карт Сбербанка могут пользоваться средствами банками в течение 50 дней и не платить проценты за взятые средства.Льготный период кредитной карты Сбербанка делится на две неравные части:- В течение первых 30 дней можно использовать средства Сбербанка с карты по своему усмотрению. При этом ограничения касаются только размеров суммы;

- Последние 20 дней отводятся на погашение долга. Если в течение этого срока пополнить счёт на кредитке, то процент за использование средств Сбербанка не начисляется.

Что происходит поле окончания льготного периода кредитной карты?

Если по окончанию 50 дней кредит не закрыт, то Сбербанк берёт процент:- для мгновенных дебетовых карт он составляет 25,9 %;

- для карт типа классик, голд и платинум он составляет от 25,9 до 33,9 %%;

- для карт Молодёжных – 33,9 %.

Что ещё необходимо знать о просрочке?

В случае задержки пополнения Сбербанк берёт неустойку, которая составляет 36 %. Нужно хотя бы внести минимальную сумму, которая указана в отчёте. В этом случае будет начислен только процент по кредиту, без неустойки.Предоставление отчёта о задолженности

Ежемесячные отчёты содержат такие сведения:- даты оплат по кредитной карте;

- суммы оплат;

- итоговый размер средств, взятых в кредит за истекший период;

- размер задолженности к оплате. Она может включать и средства, взятые в предыдущий период.

Следует помнить, что льготный период кредитной карты Сбербанка оканчивается в тот момент, когда уже действует новый период. Средства, взятые в это время, не будут показаны в отчёте и об этом нужно всегда помнить. Они появятся только в следующем.

к содержанию ↑Как узнать сумму которую нужно оплатить?

Чтобы контролировать свои расходы и не путаться в кредитах, нужно придерживаться простого правила: своевременно оплачивать ту сумму, которая указана в отчёте. Для отправки отчётов применяется рассылка на электронную почту на тот почтовый ящика, который указан при составлении договора.С помощью Мобильного банка можно контролировать движение средств по кредитной карте.Помимо этого, проверить работу кредитной карты можно в Личном кабинете Сбербанка. Для получения нужных сведений необходимо зайти в него и перейти в раздел «Карты». В нём в удобном виде представлена вся информация по расходам, суммам задолженностей, времени погашения. Сформировать отчёт можно в любой момент за любой истекший период.к содержанию ↑Как рассчитать льготный период кредитной карты?

Мобильный банк удобен своей оперативностью. Он позволяет после каждой оплаты кредитной картой получать сообщение на мобильный телефон с полной информацией. Кроме того, в СМС указывается дата возврата денег и сумма платежа.Чтобы самостоятельно подсчитать льготный период кредитной карты Сбербанка, нужно запомнить дату займа и к ней добавить 30 дней. Последующие 20 дней следует использовать для погашения ссуды.к содержанию ↑Пример отчёта

В качестве отправной точки возьмём любую дату, например, 6 мая. В результате мы получим следующее:- отчётный срок окончится 5 июня, соотвественно, 5 же июня придет отчет на почту;

- конечный срок пополнения счёта беспроцентного займа – 24 июня;

- следующий отчётный период начнётся 5 июня;

- следующий срок льготного использования средств по карте – до 24 июля;

Калькулятор онлайн расчёта на сайте Сбербанка

Для получения точных сведений по взятому кредиту можно использовать специальный инструмент, имеющийся на сайте sberbank.ru.Сервис представляет собой простой в работе калькулятор. В его графы заносится вся необходимая предварительная информация: время оплаты кредитной картой и суммы. После введения данных, сервис выдаёт граничные сроки и размер платежа.к содержанию ↑Получение подробной информации о действии беспроцентных условий

Не каждая транзакция в льготный период получается беспроцентной. Об этом нужно всегда помнить. Это правило действует в случае оплаты услуг или товаров кредиткой, но не распространяется на получение наличных или одалживание средств знакомым. Уточнить список льготных транзакций можно у сотрудников Сбербанка, позвонив в Контактный центр или обратившись в отделение банка. к содержанию ↑Способы выплаты задолженности

Банковская система может обрабатывать любой платёж в течение трёх дней, поэтому погашать задолженность лучше заранее. Для этого подходит любой вариант из нижеуказанных:- через кассу в любом отделении Сбербанка;

- перечисление средств с другого счёта;

- через банкомат или онлайн-банк.

Как распределяются средства при перечислении больших сумм на карту

Размер платежа, указанный в приходящем отчёте, является минимально возможным для получения льготного кредита. Допустимо перечислить большую сумму. Часть средств уйдёт на погашение долга, а остаток просто ляжет на счёт.Отзывы клиентов о услуге льготного периода

Льготный период кредитной карты Сбербанка удобен большинству клиентов. Главное – не забывать вовремя пополнять карту.sbank-gid.ru

Льготный период кредитной карты Сбербанка: условия

Кредитки каждого учреждения несколько отличаются по функциям, возможностям и преимуществам, но большинство из них имеют, так называемый, льготный период – это срок, в который вам не начисляются проценты за пользование деньгами банка. Рассмотрим, какие особенности имеет кредитная карта Сбербанка и как пользоваться льготным периодом.

Содержание статьи:

Особенности беспроцентного срока

Практически любой банк предоставляет возможность использовать заемные ресурсы по кредитке без начисления процентов, если выплату произвести в специально установленное время. Независимо от класса и типа, любая кредитная карта Сбербанк имеет льготный период 50 дней.

Определение из Википедии (льготный, беспроцентный или грейс-период, grace period)

Определение из Википедии (льготный, беспроцентный или грейс-период, grace period)Беспроцентный временной промежуток состоит из двух частей:

- Первые 30 дней – разрешено использовать деньги в границах дозволенного лимита.

- 20 дней после его окончания – время для уплаты долга.

При этом во время второй части срока клиент снова может тратить дозволенный на месяц лимит. Именно из-за этого «наложения» сроков и возникает путаница и не каждый понимает, как правильно рассчитать время без выплаты процентов по карточке.

Окончание льготного периода кредитной карты Сбербанка

Если в отведенное для выплат время клиент не укладывается, к его задолженности применяются процентные ставки. По кредиткам они весьма существенны:

- Мгновенные: 25,9%;

- Классик, Голд, Платинум: 25,9-33,9%;

- Молодежные: 33,9%.

Когда возможна просрочка

За просрочку накладывается дополнительно неустойка – 36%. Чтобы не нести лишние затраты, стоит предварительно узнать, на какое время возможно отсутствие процентов и принципы оплаты. Неустойка применяется только при условии пропуска даты платежа. Если внести минимальный обязательный размер (указан в отчете), то штраф не применяется, но начисляются проценты.

Отчет о задолженности

По истечении каждых 30 дней, клиенту поступает отчет за пользование кредиткой Сбербанка в льготный период, в котором отмечены такие параметры:

- Даты совершения покупок.

- Суммы займа;

- Итоговая сумма к возврату за указанный временной промежуток.

- Размер платежа (включает еще и задолженность за прежние заимствования, при их наличии).

Стоит помнить, что окончание грейс-периода приходится почти на середину уже следующего срока. Потому новые затраты (на новом этапе) в этот отчет не включены. Они попадут в следующий.

Какую сумму нужно оплатить

Правила пользования кредитной картой Сбербанка учитывают льготный период, а потому клиенту достаточно погашать только размер, заявленный в отчете. Он приходит на e-mail, указанный заемщиком в договоре.

Для своевременной оплаты задолженности по карточке стоит воспользоваться онлайн-сервисе

Для своевременной оплаты задолженности по карточке стоит воспользоваться онлайн-сервисеКаждому советуют получить доступ к онлайн и Мобильному банкам, чтобы использовать дополнительные инструменты по контролю за счетами, и видеть льготный период кредитной карты Сбербанка:

- В Сбербанк Онлайн в подразделе «Карты» можно просмотреть всю историю своих затрат, даты погашений, величины задолженностей на данный момент и самостоятельно сформировать отчет.

- При подключенном Мобильном банке поступают уведомления при каждой расходной операции, а также напоминания с указанием суммы и граничной даты возврата средств.

Если затрат не происходило, отчет не приходит ни на e-mail и ни по СМС, что свидетельствует об отсутствии долгов.

Расчет грейс-периода

Провести расчет беспроцентного срока можно и самостоятельно. Для этого нужно отсчитать 30 дней с начала и высчитать, какая сумма была расходована, или посмотреть эту информацию в онлайн-сервисе. Заплатить эту сумму требуется за 20 дней. Рассмотрим данную ситуацию на примере.

Правила выплат процентов за использование кредитки

Правила выплат процентов за использование кредиткиПример

Если начало преференциального срока приходится на 5 мая:

- Конец отчетного срока – 4 июня.

- Получение отчета – 4 июня.

- Граничная дата для оплаты – 23 июня.

- Новый отчетный промежуток времени: 4 июня – 4 июля.

- Новый льготный срок: 4 июня-23 июля.

Калькулятор на сайте банка

Если разобраться не удалось по своим тратам, кредитной карте Сбербанка и льготному периоду, как считать поможет понять специальный сервис:http://www.sberbank.ru/ru/person/bank_cards/credit/graceperiod

Возможности вычисления грейс-периода на сайте банка

Возможности вычисления грейс-периода на сайте банкаЭто своеобразный калькулятор, куда потребуется внести суммы и даты своих покупок. Сервис выдаст ответ: размер к возврату, граничные даты, размеры сроков и отметит эти показатели на календаре для удобства.

Снятие наличных и переводы с кредитки

Стоит помнить, что не все транзакции подлежат беспроцентному возврату. К таковым относятся только оплата товаров в розничных точках или онлайн. Заимствование же денег для переводов знакомым или обналичивания предусматривает начисление процентов. Все особенности нужно заблаговременно уточнить в банке при оформлении кредитки.

Как оплатить задолженность

При внесении платежа нужно помнить, что некоторые операции могут занимать до 3-х дней. Чтобы не произошло просрочки, нужно сделать это заранее при помощи любого варианта:

- В отделении (наличными) через кассира;

- В отделении перечислить с иного счета;

- Самостоятельно отправить средства с другой карточки через банкомат или в сервисе дистанционного управления.

Льготный период кредитной карты Сбербанка на Visa Gold, Classic и др. перестает действовать при просрочке. Начинают применяться проценты. Но если в новом промежутке времени выполнить обязательства вовремя, на них ставка не действует (0%). При просрочке, клиент все равно имеет возможность использовать ресурсы на новом этапе оплаты.

Оплатили больше чем надо – не страшно

Если при оплате внести размер больше, чем задолженность, переживать не стоит. Излишек останется на счету, и клиент сможет его потратить на свои нужды. При оплате, эта часть будет расходована первой, и на нее не будут распространяться правила использования заемных средств (возвращать их не потребуется).

Отзывы по льготному периоду

Изучая отзывы по использованию кредиток, можно отметить массу положительных моментов. Разобраться со взаимодействием с банком не трудно. Главное вносить платежи согласно датам и величинам, отмеченным в отчете.

Таким образом, кредитки Мастер Кард Классик или Виза Голд позволяют не уплачивать проценты за использованную ссуду ежемесячно. Это касается всех кредиток банка.

Заключение

Кредитные карточки предоставляют массу преимуществ их обладателям по сравнению с кредитами: простота и скорость оформления, а также возможность не погашать задолженность в первые 50 дней.

30-05-2018

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

sbankami.ru

Льготный период на кредитной карте Сбербанка: пример, как рассчитать

В бумажнике современного человека большую часть места занимают пластиковые банковские карты. Среди них можно встретить дебетовые и кредитные. Кредитная карта Сбербанка имеет установленным банком денежный лимит, а также льготный период пользования. Данный кредитный продукт предназначен для краткосрочного займа и играет роль "экстренной помощи" при возникновении непредвиденных денежных трат.

Особенности кредитной карты

Давайте разберемся, чем такая карта отличается от обычного потребительского кредита. Данный банковский продукт имеет свои особенности:

- При своевременном внесении платежей срок кредитования, в случае с картой, может продлеваться на неопределенное время. Тогда, как действие договора по кредиту наличными заключается на срок от нескольких месяцев до нескольких лет.

- Погашение займа по кредитной карте возможно минимальной суммой, установленной банком-кредитором.

- Большинство банков предоставляют своим клиентам возможность использовать кредитные средства без начисленных процентов. Удачным примером является предоставление льготного периода по кредитным картам Сбербанка.

Это основные и самые существенные отличия кредитной карты от займа наличными средствами. Также банковские продукты могут отличаться размером процентной ставки, начислением комиссий за обслуживание кредита и другими условиями.

Варианты расчета льготного периода

Льготный период - это определенное банком количество дней, в течение которых не начисляется плата в виде процентов за использование денежного займа. Существует два варианта реализации льготного периода по кредитным картам:

- Начало периода совпадает с первой транзакцией по карте. Если клиент использовал карту несколько раз, то начало следующего льготного периода возможно только после полного погашения долга.

- Льготный период рассчитывается для каждой операции по карте отдельно.

Узнать всю информацию можно в отчете, поступающем на электронную почту, в интернет-банкинге и мобильном приложении

Узнать всю информацию можно в отчете, поступающем на электронную почту, в интернет-банкинге и мобильном приложенииКаждый банк устанавливает свои правила использования данной услуги - способ расчета, количество дней и прочие условия.

Как рассчитать льготный период в Сбербанке

Наиболее крупной финансовой организацией на территории нашей страны является Сбербанк России. Большая часть государственных служащих, работников здравоохранения и образования получают заработную плату на дебетовые карты Сбербанка. И практически каждый второй имеет кредитную карту этого же банка. Очень часто держатели таких карт задаются вопросом - как рассчитать льготный период по кредитной карте Сбербанка?

Зная особенности предоставления данной услуги Сбербанком, это можно сделать самостоятельно. Льготный период складывается из двух составляющих - отчетного и платежного периода. Первый равен 30-ти, второй - 20-ти календарным дням. По окончанию 30-дневного периода формируется отчет о проведенных транзакциях. Далее следуют 20 дней, в течение которых клиент может погасить всю задолженность без уплаты процентов.

К примеру, если отчетный период установлен на 1 декабря, и тогда же произведена первая оплата, льготный период составит 50 дней и закончится 19 января. Если же покупка совершена 10 декабря, то до конца льготного периода остается 40 дней. Таким образом у клиента всегда есть возможность воспользоваться льготным периодом, но срок его действия варьируется от 50 до 20 дней.

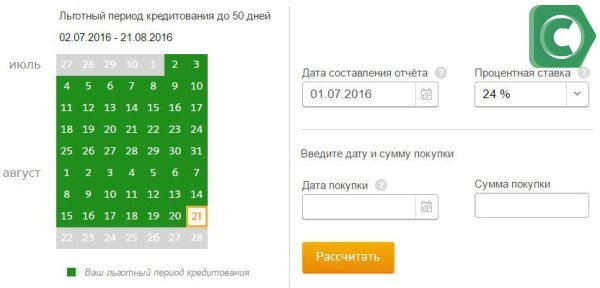

Для удобства расчета льготного периода по кредитной карте Сбербанка на сайте организации доступен удобный сервис, позволяющий понять принцип предоставления данной услуги. Для использования калькулятора достаточно ввести четыре значения:

- дата периода отчета;

- дата совершения покупки;

- размер процентной ставки;

- сумму покупки.

Пример, как рассчитать время грейс периода на сайте банковского учреждения

Пример, как рассчитать время грейс периода на сайте банковского учрежденияКроме этого, получить информацию по своей кредитной карте можно, позвонив в контактный центр Сбербанка по телефону, указанному на сайте организации.

Дополнительные комиссии и платежи карте

Используя кредитную карту, следует понимать, что банк вправе взимать другие комиссии и платежи, кроме процентов, даже, если вы пользуетесь банковским продуктом исключительно в рамках льготного периода. Например, такими платежами могут быть:

- комиссия за снятие наличных денег в банкомате;

- комиссия за перевод с кредитной карты на дебетовую Сбербанка или других организаций;

- плата за использование личного кабинета в интернет-банкинге;

- плата за СМС-информирование;

- другие.

Заключение

Учитывая все особенности и условия кредитования, можно пользоваться кредитной картой Сбербанка на выгодных для себя условиях во время льготного периода. Например, Сбербанк, предоставляя своим клиентам возможность использовать денежный заём, активно внедряет политику поощрения путем начисления бонусов - Спасибо от Сбербанка и мили авиакомпаний. Кредитная карта - достаточно удобная и зачастую нужная вещь для большинства людей. Однако не стоит забывать, что такая карта - это заём, используя который вы вступаете в финансовые отношения с банковской организацией и несете ответственность, предусмотренную кредитным договором.

perevodidengi.ru

Условия льготного периода кредитной карты Сбербанка credit-me

Каждое финансовое учреждение, выдавая клиентам кредитные карты, делает акцент на каких-то свойственных только их продукту особенностях, широких возможностях и конкурентных преимуществах. Если говорить конкретно о кредитках, то большинство из них обладает беспроцентным сроком – это отрезок времени, за который вам не будут насчитывать процент за использование ссудных средств. Давайте подробнее поговорим о таком понятии, как льготный период кредитной карты Сбербанка, а также о том, какими могут быть особенности использования такой услуги.

Особенности беспроцентного срока

На территории России сегодня нет такого банка, который бы не предоставлял своим клиентам возможности использования беспроцентного срока, если выплата займа производится в так называемый грейс-период.

Вне зависимости от того, к какой платежной системе относится ваша кредитка Сбербанка, беспроцентный срок по ней составит пятьдесят дней. Этот пресловутый отрезок времени состоит из двух этапов:

- первые тридцать календарных дней – в это время вы можете использовать ссудные средства в границах обозначенного договором лимита;

- последующие двадцать дней отведены клиенту, чтобы дать ему возможность вернуть задолженность.

Но это не означает, что в течение второго отрезка вы не можете тратить средства, опять же – в границах месячного лимита. Именно этот факт и является причиной частой путаницы в расчетах. Иногда из-за своеобразного наложения сроков заемщики и не могут правильно рассчитать продолжительность беспроцентного времени.

Окончание льготного периода

В тот день, когда беспроцентный срок закончится, а задолженность не будет погашена, к заемщику начинает применяться правило начисления процентов за использование средств. И надо сказать, они достаточно ощутимы: если речь идет о мгновенных кредитных карточках, то процент составит 25,9% годовых, молодежные кредитки – 33,9%. Проценты по кредитным карточкам класса Голд, Премиум или Классик будут находиться в указанных пределах, в зависимости от срока кредита, суммы и условий договора.

Когда возможна просрочка

Если клиент допустил просрочку, после того как закончился льготный период по кредитной карте, ему придется ощутить на своем кошельке дополнительную финансовую санкцию – 36%. Чтобы этого избежать, обязательно узнавайте, каков у вашей карточки Сбербанка льготный период, и каковы условия погашения займов.

Помните, что неустойка может быть применена только в том случае, если вы пропустили дату внесения обязательного ежемесячного платежа. Если же минимальный платеж (размер которого вы можете узнать из отчета) внесен, тогда штрафные санкции к клиенту не применяются, а всего лишь начисляются проценты за использование ссудных средств.

Отчет о задолженности

Правила пользования кредитной картой Сбербанка предусматривают, что каждые тридцать дней заемщик получает отчет за использование средств с кредитной карты на протяжении льготного времени. В документе в обязательном порядке указывают следующие параметры:

- даты осуществления покупок, за которые осуществлялась оплата с карточки;

- окончательная сумма займа;

- финальная сумма, которую нужно вернуть на отчетную дату;

- размер обязательного взноса.

Обязательно помните, что льготный период 50 дней заканчивается, когда приходит уже середина следующего платежного периода. Поэтому те затраты, которые были совершены в новом отрезке, в этот отчет не попадут, их включат уже в следующий документ.

Какую сумму нужно оплатить

Правила пользования кредитками предусматривают наличие льготного беспроцентного периода, поэтому вам будет достаточно гасить тот размер задолженности, который указан в отчете. Этот документ вам будут присылать ежемесячно на адрес электронной почты, который вы указали в заявке при оформлении карточки.

Еще один инструмент контроля за таким инструментом, как кредитные карты Сбербанка с льготным периодом, это Сбербанк онлайн. Благодаря интернет-сервису у вас отпадет вопрос о том, как считать льготный период – вы сможете использовать дополнительные доступные вам инструменты контроля. Например, зайдя в раздел «Карты», вы сможете ознакомиться с подробной историей своих затрат, увидеть даты внесения обязательных платежей, понять размер текущей задолженности на данный момент, а также самостоятельно сформировать отчетную форму.

А если у вас подключена функция Мобильного банка, вы сможете получать уведомления о каждой расходной транзакции, кроме того, банк станет напоминать вам о граничной дате внесения обязательного платежа, а также о состоянии текущей задолженности. Если же никаких расходных операций вы не совершали, тогда вы не получите ни смс-сообщений, ни дополнительных уведомлений, соответственно, задолженность у вас отсутствует.

Расчет льготного периода

Осуществить расчет льготного периода по вашей кредитной карте Сбербанка вы можете и без дополнительной помощи. Просто отсчитайте тридцать календарных дней и вспомните, какую сумму вы израсходовали за этот период (если нужно, информацию можно увидеть в Сбербанк онлайн). Это будет та сумма, которую вы обязаны погасить в двадцатидневный срок.

Снятие наличных и переводы с карты

Еще один момент, который должен помнить каждый держатель карты: далеко не все операции могут быть отнесены к таким, что подлежат беспроцентному пользованию. К таким транзакциям относятся исключительно те ситуации, когда вы оплачивали товар в торговых точках, или прибегали к сервису онлайн оплаты.

Если же вы решили просто обналичить средства, или перевести их на другую карту, проценты за использование вам будут начислены. Чтобы избежать недоразумений, обязательно уточняйте все моменты использования при заключении кредитного договора.

Как оплатить задолженность

Внося обязательный платеж, обязательно учитывайте тот факт, что на осуществление некоторых операций потребуется около трех дней. Чтобы не допустить просрочки, осуществите оплату заблаговременно, при помощи одного из следующих доступных средств:

- оплатите наличными в отделении Сбербанка через кассу;

- перечислите с другого счета, посетив отделение Сбербанка;

- самостоятельно переведите средства с другой карты, используя терминал самообслуживания или посредством Сбербанк онлайн.

Как видите, требования к заемщикам, особенно в тех случаях, когда возникает задолженность, достаточно жесткие. Поэтому старайтесь тщательно планировать свои затраты, учитывая доступный льготный период и условия использования кредитных карт, чтобы процесс использования ссудных средств приносил максимум удовольствия и не был сопряжен с трудностями, неприятностями и недоразумениями.

Поделиться с друзьями:

credit-me.ru

Льготный период по кредитным картам Сбербанка

Наличие льготного периода по кредитным картам стало практически неотъемлемой услугой всех кредитных организаций. Заемщики, осознав, что есть возможность брать деньги взаймы, не оплачивая при этом проценты, уже не хотят рассматривать предложения, не включающие в себя льготный период по карте. И пусть при этом минимальное количество клиентов реально пользуется предлагаемой услугой, но даже просто ее наличие уже согревает душу.

Однако, не разобравшись детально во всех тонкостях этого продукта, можно не только не сэкономить, но еще и понести дополнительные траты в виде штрафных санкций. Рассмотрим, как действует беспроцентный период на примере Сбербанка, одного из лидеров кредитования.

Что такое грейс период

Грейс период, или льготный период кредитования, предполагает под собой беспроцентное пользование заемными средствами банка в течение определенного времени. Сбербанк ограничивает его длительность 50 календарными днями.

Способы его расчета, способы оплаты задолженности и операции, на которые он распространяется, могут существенно различаться по разным банкам. Чаще всего применяется схема, когда время его действия делится на расчетный и платежный периоды. Эту же схему предлагает своим клиентам и Сбербанк.

Расчетный период

Начало льготного и расчетного периодов по картам совпадают и привязаны к дате оформления кредитной карты. Продолжительность расчетного периода составляет 30 или 31 день (в зависимости от количества дней в отчетном периоде), после формируется отчет с суммой задолженности по карте и суммой минимального платежа. На следующий день после окончания первого расчетного периода начинается второй, и все суммы, потраченные в последующие 30 (31) дней, будут отражены в следующем отчете.

Здесь важно помнить дату заключения договора, чтобы не пропустить очередной платеж и правильно рассчитать продолжительность льготного периода. Так, например, если вы оформили карту 5 числа, а покупку совершили 20 числа, то его продолжительность сократится на 15 дней и будет составлять уже не 50, а 35 дней.

Если же в течение первого месяца вы картой не пользовались, то с 5 числа следующего месяца пойдет новый отсчет. Таким образом, получается, что каждый последующий льготный период будет накладываться на предыдущий.

Платежный период

Одновременно с началом второго расчетного периода начинается первый платежный период, который длится 20 дней. В это время вы либо гасите полностью задолженность, образовавшуюся в первый расчетный период, и не платите при этом проценты, либо же делаете минимальный взнос (ну, или более минимального, но не оплачиваете долг целиком), но действие льготного периода, в этом случае аннулируется, и на всю сумму долга начисляются проценты.

Здесь важно отметить, что внесение хотя бы минимального платежа в платежный период является обязательным условием, даже если вы сделали взнос немного раньше (во время расчетного периода). И еще, на суммы, потраченные в течение второго расчетного периода, льготный период будет действовать только в случае полного погашения предыдущей задолженности.

Допустимые операции

Как и во многих других кредитных организациях (хотя и не во всех), в Сбербанке в рамках предложения беспроцентного периода есть ограничения на операции, проводимые при помощи карт. Под его действие попадают лишь операции оплаты товаров и услуг безналичным путем.

В случае же снятия с карты наличных грейс период полностью прекращает свое действие, и на все ранее потраченные суммы будут начислены проценты в соответствии с вашими тарифами.

С одной стороны, это вносит свои неудобства, но с другой дает возможность дополнительной экономии, если воздержать себя от снятия наличных в банкомате. Ведь в этом случае мы еще и дополнительную комиссию заплатим за проводимую операцию, чего не будет в случае безналичной оплаты.

Меры предосторожности

Чтобы не упустить возможность брать у банка деньги в долг без процентов, нужно учитывать еще ряд особенностей. Во-первых, лучше не отлаживать погашение задолженности на последний момент, так как всегда есть вероятность различных форс-мажорных обстоятельств: какой-то технический сбой в банке, внезапные личные проблемы, не вовремя прошедший платеж.

Во-вторых, лучше уточнять сумму платежа, так как нередки случаи, когда буквально из-за недоплаченных копеек была испорчена кредитная история. В случае оплаты минимального платежа банк пришлет вам смс-сообщение с его суммой, а вот если вы все-таки решите погасить долг целиком, то проконсультироваться у сотрудников будет нелишним. Ведь кроме потраченных вами сумм возможны еще и дополнительные комиссии: за выпуск или годовое обслуживание карты, дистанционное обслуживание или получение различных выписок по счету.

Условия по грейс периоду в Сбербанке одинаковы для всех предлагаемых карт, начиная с моментальных и заканчивая картами Премиум класса. И только при внимательном изучении и соблюдении всех этих условий, пользование кредитной картой со всеми ее возможностями, включая и льготный период, станет для вас удобным и не очень затратным занятием.

Ксения Михайлова. 17.10.2013

www.investmentrussia.ru

Льготный период кредитной карты Сбербанка: расчет

Льготный период кредитной карты Сбербанка составляет 50 дней. Смотрите, как правильно рассчитать беспроцентный период по кредитке Сбербанка, и не платить проценты

Льготный период кредитной карты Сбербанка – это срок, в течение которого можно пользоваться кредитными средствами с карты без уплаты процентов. Его еще называют беспроцентный период или грейс-период (от англ. grace period).

О льготном периоде кредитования важно подробно узнать, прежде чем оформить кредитную карту Сбербанка и начать ей пользоваться. В противном случае велика вероятность совершить просрочку платежа и в итоге заплатить довольно высокие проценты.

Льготный период кредитной карты Сбербанка составляет 50 дней. Казалось бы, это очень много. Но подвох состоит в том, отсчитывается беспроцентный период по кредитке вовсе не с даты совершения покупки, то есть реальной траты денег с карты.

Льготный период кредитной карты Сбербанка: как рассчитать

В Сбербанке льготный период по кредитной карте делят на два неравные части – это «отчетный период» и «платежный период».

Отчетный период – это 30 дней, в течение которых клиент делает покупки по кредитной карте Сбербанка. По окончании этого периода формируется отчет по платежам – когда и сколько было потрачено.

Следующие 20 дней – это платежный период. За это время клиент должен полностью погасить задолженность по займу, то есть внести деньги на кредитку Сбербанка. Именно в этом случае не придется платить проценты по займу.

В сумме эти 50 дней и составляют льготный период кредитной карты Сбербанка.

Смотрите также:

- Кредитная карта Сбербанка 50 дней без процентов: условия и лимиты >>

- Кредитная карта банка Тинькофф: стоит ли открывать >>

Льготный период кредитной карты Сбербанка: пример расчета

Приведем простой пример расчета льготного периода кредитной карты Сбербанка.

Допустим, отчетный период начался 8 мая и тогда же совершена покупка. В этом случае у владельца карты есть 50 дней на погашение задолженности под 0 процентов — до 27 июня.

Если же покупка совершена не 8 мая, когда начался отчетный период, а 22 мая, то до 27 июня остается всего 35 дней на погашение полной суммы задолженности под 0 процентов (15 дней отчетного периода и 20 дней платежного периода).

Соответственно, на погашение задолженности без процентов всегда доступно от 20 до 50 дней.

Отчетный период по кредитной карте Сбербанка: когда начинается

Как узнать, когда начинается отчетный период по кредитной карте Сбербанка? Подобный вопрос возникает у каждого, кто собирается пользоваться кредитной картой Сбербанка. Поскольку от даты начала отчетного периода зависит крайний срок погашения задолженности, то тут лучше не гадать, а уточнить это у сотрудника Сбербанка, который выдает кредитку.

Как узнать, когда начинается отчетный период по кредитной карте Сбербанка? Подобный вопрос возникает у каждого, кто собирается пользоваться кредитной картой Сбербанка. Поскольку от даты начала отчетного периода зависит крайний срок погашения задолженности, то тут лучше не гадать, а уточнить это у сотрудника Сбербанка, который выдает кредитку.

А чтобы потом не запутаться, сразу после получения кредитной карты надо подключить интернет-банк «Сбербанк Онлайн», а также проверить, подключен ли у вас SMS-сервис «Мобильный банк».

В «Сбербанк Онлайн» можно не только управлять счетом карты, но и получать всю необходимую информацию по ней:

- - дату формирования отчета,

- - задолженность,

- - дату платежа,

- - срок действия карты…

«Мобильный банк» будет сообщать по SMS обо всех проведенных операциях по карте. Кроме этого «Мобильный банк» предупредит о дате и сумме предстоящего обязательного платежа, включая сумму полной задолженности для соблюдения условий льготного периода кредитования по карте Сбербанка.

Смотрите также:

- Какую кредитную карту лучше взять: советы профессионала >>

- Потребительский кредит в Сбербанке: условия и процентные ставки >>

Льготный период кредитной карты Сбербанка при снятии наличных

При снятии наличных льготный период кредитной карты Сбербанка не действует! Беспроцентный период кредитки Сбербанка действует только по операциям оплаты покупок и услуг. Если вы снимаете наличные с кредитной карты Сбербанка через кассу или банкомат, помните, что льготный период на суммы снятия не распространяется.

top-rf.ru