Закрытие кредита в сбербанке: Как закрыть кредитную карту Сбербанка

Досрочное погашение кредита в «Сбербанке»

Обращаясь в банк за получением необходимой кредитной суммы, большинство людей уверены, что, если позволят средства, то они будут иметь возможность погасить его в любое время, но эти предположения не всегда являются верными. Если выданы средства по стандарту «потребительский кредит», то в некоторых случаях допускается досрочное освобождение от кредитных обязательств. Однако это можно сделать не ранее, чем через три месяца после его выдачи.

Такая политика банков связана со спецификой деятельности. Финансово-коммерческая активность учреждений направлена на получение прибыли, которую обеспечивают, в том числе, проценты с «тела» кредита. Этим как раз объясняется то, что не все банки дают разрешение на преждевременную выплату заемных средств.

Условия досрочного прекращения кредитных обязательств

Некоторые банки стараются лояльно относиться к своим клиентам, поэтому допускают, с определенными условиями, досрочный возврат денег. Крупное и солидное финансовое учреждение, как «Сбербанк России», предлагает заемщикам удобные и выгодные условия кредитования.

Крупное и солидное финансовое учреждение, как «Сбербанк России», предлагает заемщикам удобные и выгодные условия кредитования.

Если клиент желает осуществить досрочное погашение кредита в «Сбербанке», следует выполнить ряд операций:

• Оформляя кредит, необходимо уточнить, будет ли возможность его погашения раньше оговоренного срока.

• Обязательным является составление специального поручения в банк, где сообщается о желании воспользоваться досрочной выплатой.

• Следует выполнить перерасчет суммы кредита. Для осуществления такой калькуляции, можно посетить официальный сайт банка, там имеется специальный кредитный калькулятор, который дает возможность сделать точный расчет.

Нюансы закрытия кредита:

Условия, которые необходимо выполнять при закрытии кредита до обозначенной в контракте даты, зависят от выбранного вида погашения долга. Если изначально был установлен дифференцированный тип выплат, то вся процедура будет заключаться во внесении необходимой суммы на расчетный счет. При аннуитетном типе придется произвести перерасчет, оформить новый график выплат.

При аннуитетном типе придется произвести перерасчет, оформить новый график выплат.

Случается и так, что досрочное погашения кредитов в «Сбербанке» невозможно. Это происходит в случае временных запретов. Также нельзя производить досрочные выплаты до истечения 30 дней со дня взятия суммы в долг.

Благодаря современной системе интернет-банкинга, клиентам «Сбербанка» доступна возможность произвести досрочный расчет в режиме реального времени.

Как закрыть кредитную карту Сбербанка: описание процедуры

Для россиян кредитные карточки становятся спасением в трудных жизненных ситуациях. Многие соглашаются взять кредитку в дополнение, «на всякий случай». Как закрыть кредитную карту в Сбербанке, чтобы не остаться его должником? Для этого предусмотрена специальная процедура, требующая четкого выполнения всех требований.

При выдаче займа банк подсчитывает не только доходы, но и расходы будущего заемщика

Зачем нужно закрывать кредитную карту

У клиента Сбербанка может быть несколько причин, побуждающих его деактивировать кредитку:

- Карточка утеряна, украдена и ее пришлось заблокировать.

- После выплаты задолженности отпала необходимость в использовании заемных средств. Или более веская причина – человек убедился, что наличие кредитки постепенно «засасывает» его в долги.

- Условия обслуживания карточного продукта перестали удовлетворять ее владельца.

- Карточка изначально не нужна была клиенту, и он ею не пользовался. Кредитку попросту «навязали» сотрудники банка в дополнение к другому банковскому продукту. Чаще всего, такая ситуация возникает с карточками мгновенной выдачи.

Почему необходимо обязательно аннулировать кредитки, которыми клиент не пользуется? Подобная безответственность может стать причиной отказа в кредите или предоставлении банком меньшей, чем хотелось суммы. При выдаче займа банк подсчитывает не только доходы, но и расходы будущего заемщика. А к последним относятся и платежи по кредитным карточкам. Кредитор считает, что клиент в любой момент может активировать кредитку и получить заемные средства. Когда банковское учреждение производит расчет при выдаче ипотеки, оно вычитает из доходов будущего заемщика примерно 10% от суммы кредитного лимита, уменьшая этим размер кредита. Следовательно, неиспользуемые кредитки лучше закрыть, особенно, если вы планируете ипотеку или любой крупный заем.

Следовательно, неиспользуемые кредитки лучше закрыть, особенно, если вы планируете ипотеку или любой крупный заем.

Для банка-эмитента основанием прекращения действия карточного продукта является расторжение договора

Если клиент не пользовался кредитной карточкой, просто выбросить ее и забыть о ней не получится. Дело не в куске пластика, а в карточном счете: его нужно обязательно закрыть. Для банка-эмитента основанием прекращения действия карточного продукта является расторжение договора. Даже на заблокированный пластик продолжают начисляться проценты за использование банковских средств.

Точно так же нужно поступить, если у карточки заканчивается срок действия. Если владелец продукта не напишет заявление об отказе от перевыпуска карты, то банк может автоматически продлить срок ее действия (такая опция предусмотрена не для всех продуктов). И карточный счет останется действующим.

Чтобы избежать накопления долга, нужно знать, как правильно закрыть кредитную карту Сбербанка.

Процедура закрытия кредитной карточки

Процедура деактивации карточного счета проходит в 3 этапа:

- Погашение имеющегося долга. Кредитка деактивируется только при нулевом балансе. Если по условиям договора предусмотрена комиссия за годовое обслуживания, ее потребуется оплатить до закрытия. Информацию об этом лучше выяснить в подразделении банка, поскольку эти сведения в Личном кабинете Сбербанк Онлайн могут отражаться только в начале платежного периода.

- Подача заявление на расторжение договора и закрытие карточного счета. Все это можно сделать только при личном посещении банка. Процедуру нельзя провести по телефону или в интернет-банке. Желательно обращаться в то же отделение, где оформлялся карточный продукт. При себе нужно иметь договор, кредитку и паспорт. Если в рамках предоставляемого лимита к основной карточке были выпущены на членов семьи дополнительные карточки, то их также нужно предоставить в отделение. Не забудьте отключить дополнительные платные услуги (сервис смс-уведомлений, перевыпуск и др. ). В банке необходимо заполнить форму заявления и отдать карты банковскому сотруднику для уничтожения. При наличии долга клиент получает выписку со счета. Задолженность можно оплатить прямо здесь, через операционную кассу. Проследите, чтобы сотрудник банка при вас разрезал пластик.

- Получение документа о закрытии карточки. После подачи заявления должно пройти 45 дней, чтобы счет был аннулирован. Банк выдает справку, что клиент не имеет задолженности. Рекомендуем в первый день платежного периода проверить в своем личном кабинете интернет-банка, что у вас нулевой баланс.

). В банке необходимо заполнить форму заявления и отдать карты банковскому сотруднику для уничтожения. При наличии долга клиент получает выписку со счета. Задолженность можно оплатить прямо здесь, через операционную кассу. Проследите, чтобы сотрудник банка при вас разрезал пластик.

). В банке необходимо заполнить форму заявления и отдать карты банковскому сотруднику для уничтожения. При наличии долга клиент получает выписку со счета. Задолженность можно оплатить прямо здесь, через операционную кассу. Проследите, чтобы сотрудник банка при вас разрезал пластик.Как закрыть кредитную карту с долгом в Сбербанке

Намного сложнее процедура закрытия при наличии просрочек в платежах. Просрочки могут возникнуть по разным причинам:

- держатель пластика не делает выплаты;

- пользователь не вложился в грейс-период и не внес минимальный платеж;

- сумма минимального платежа меньше требуемой.

Банк выдает справку, что клиент не имеет задолженности

Аннулировать счет будет невозможно до тех пор, пока не будет выплачена задолженность в полном объеме. Ее размер указывается в выписке, предоставляемой на конец расчетного периода. В сумму долга войдет сумма основного долга, проценты по нему, просроченная задолженность, пени, штрафы и неустойки. При подаче заявления клиент предоставляет квитанцию о выплате долга.

Ее размер указывается в выписке, предоставляемой на конец расчетного периода. В сумму долга войдет сумма основного долга, проценты по нему, просроченная задолженность, пени, штрафы и неустойки. При подаче заявления клиент предоставляет квитанцию о выплате долга.

Уплачивать задолженность лучше всего вначале платежного периода, поскольку на эту дату указывается точная сумма платежа. Если это делать в другое время, то на начало следующего периода нужно перепроверить, нет ли остатка по долгу. Сделать это можно на момент закрытия карты. Внести неучтенный остаток долга можно в кассе банка на карточный счет, поскольку он будет действителен еще 45 дней после оформления заявления.

Если на карточном счете будет переплата или остаются личные средства клиента, деньги переводят на другой его счет.

Как закрыть счет украденной кредитки

Ошибочно думать, что при краже или утере кредитки можно не беспокоиться: ведь на ней нет ваших личных денег. Как и для дебетовой карточки здесь нужно действовать оперативно. Первым делом надо заблокировать украденный или утерянный пластик любым способом:

Первым делом надо заблокировать украденный или утерянный пластик любым способом:

- Позвонить на номер 900 и, выбрав нужную клавишу, осуществить блокировку.

- Воспользоваться интернет-банком. В Личном кабинете Сбербанк Онлайн выбрать нужную карточку и нажать на «Заблокировать».

- Обратиться с паспортом в отделение банка и написать заявление о блокировке карточного продукта.

Если пластик был украден, дополнительно нужно написать заявление в полицию о краже. Копия заявления понадобиться позже, когда потребуется деактивировать кредитку.

При подаче заявления клиент предоставляет квитанцию о выплате долга

Почему нужна такая оперативность? Пока карточный продукт числиться за вами, вы продолжаете нести кредитные обязательства по ней. И если карточку быстро не заблокировать, воры могут воспользоваться кредитным лимитом, а долг придется выплачивать вам.

Стоит знать, что при блокировке карточного счета проценты по использованию заемных средств будут начисляться по-прежнему. Поэтому после блокировки нужно сразу же провести процедуру закрытия. Насколько быстро это произойдет, зависит от наличия долга по кредитке. Независимо от того, каким образом он возник, выплачивать его будет картодержатель. Проще всего погасить небольшую задолженность. Если сумма крупная и у заемщика нет денег на ее погашение, то процедура затянется, и банк может подать иск в суд. А там клиенту придется доказывать факт кражи и собственную непричастность в использовании заемных средств. Заранее предугадать решение суда по этому вопросу невозможно.

Поэтому после блокировки нужно сразу же провести процедуру закрытия. Насколько быстро это произойдет, зависит от наличия долга по кредитке. Независимо от того, каким образом он возник, выплачивать его будет картодержатель. Проще всего погасить небольшую задолженность. Если сумма крупная и у заемщика нет денег на ее погашение, то процедура затянется, и банк может подать иск в суд. А там клиенту придется доказывать факт кражи и собственную непричастность в использовании заемных средств. Заранее предугадать решение суда по этому вопросу невозможно.

Проверка статуса закрытия кредитной карты

Чаще всего банк отправляет СМС-сообщение о закрытии карточного счета. Но лучше не лениться и посетить банковское отделение, чтобы получить специальную справку, подтверждающую отсутствие долга. Особенно в том случае, если он был и его нужно было оплатить. Для чего нужна эта справка? Для вашего спокойствия в дальнейшем. Документ подтверждает тот факт, что банк не имеет к вам никаких претензий. Справку нужно хранить 3 года.

Справку нужно хранить 3 года.

Заключение

Процедура закрытия кредитной карты в Сбербанке довольно простая, если погашена задолженность. Чтобы дальше не «капали» проценты за использование кредитного лимита, лучше ускорить процедуру. Она считается завершенной, если банковское учреждение предоставило официальное доказательство закрытия долга.

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

Как закрыть кредитную карту Сбербанка: заблокировать, погасить долг

Кредитная карточка от Сбербанка дает массу преимуществ для ее владельца. Большим недостатком ее наличия выступает тот факт, что все затраченные деньги с кредитного счета понадобится рано или поздно вернуть. Если деньги вернуть рано, то не понадобится платить проценты за пользование, а тем, кто не торопится их возвращать, нужно знать, что помимо основной суммы займа, понадобится заплатить процент. Некоторые люди, предвкусив все преимущества и недостатки кредитной карты, принимают решение о ее закрытии.

Некоторые люди, предвкусив все преимущества и недостатки кредитной карты, принимают решение о ее закрытии.

Как погасить долг по кредитке от Сбербанка

Перед тем, как приступать к закрытию кредитной карты от Сбербанка, необходимо погасить задолженность. Это обязательное условие, без которого закрыть карту будет невозможно. Чтобы вернуть заемные деньги на карточку, существуют следующие способы:

- Обратиться в отделение Сбербанка. Практически во всех отделениях этого банка помимо касс, установлены терминалы для самообслуживания. Внести средства на карточку можно как через кассу, если отсутствует очередь, так и через терминал. Если для внесения средств через кассу понадобится предоставить карту и паспорт, после чего дать кассиру необходимую сумму, то в терминале все процедуры нужно провести самостоятельно. Если у пользователя отсутствует опыт пользования терминалом, то можно попросить о помощи менеджера. После пополнения карты через терминал или кассу, нужно взять чек, с которым обратиться к банковскому работнику для закрытия карточки.

- Использовать банкомат. Пополнение кредитного счета можно выполнить не в каждом банкомате, а только в тех, где такая возможность предусмотрена. Принцип пополнения практически аналогичен способу через терминал.

- Безналичный перевод с зарплатной или дебетовой карты на кредитку. Процедуру можно выполнить через Сбербанк Онлайн или в отделении банка.

- Пополнение кредитной карты Сбербанка с карт других банков, в том числе и кредиток. Для этого понадобится войти в Мобильный банкинг того банка, от которого предоставлена карта.

- Посредством электронных кошельков. Кредитную карту Сбербанка можно привязать к таковым электронным кошелькам, как Kiwi и Яндекс.Деньги, а также Web Money. С этих кошельков можно произвести быстрый и удобный перевод денег на сбербанковскую карточку.

Наверняка каждый владелец кредитки испробовал как минимум несколько способов ее пополнения. Единственное важное условие, которое следует выполнить клиенту — это пополнить счет в день подачи заявления на его закрытие. Для этого понадобится предоставить соответствующий чек банковскому работнику.

Для этого понадобится предоставить соответствующий чек банковскому работнику.

Как узнать размер задолженности по кредитке

Чтобы избежать нарушения обязательств клиента перед банком, клиенту требуется владеть сведениями о сумме задолженности по кредиту, а также размерам минимального платежа. Уточнить такие сведения можно такими способами:

- СМС-извещения. Сбербанк присылает своим клиентам сведения о состоянии счета при проведении любых действий с картой. Если нужно узнать счет, то на номер 900 отправляется СМС сообщение со словом БАЛАНС и 4 последними цифрами карты.

- Отчет на электронной почте. Если к карте привязана электронная почта клиента, то узнать состояние счета можно путем просмотра последнего отчета.

- Личный кабинет в Сбербанк Онлайн. Если пользователь знает, как пользоваться Сбербанком Онлайн, то ему не составит труда зайти в кабинет, после чего просмотреть баланс и прочую интересующую информацию. Сбербанк Онлайн можно установить не только на компьютер, но и на телефон, что является дополнительным преимуществом.

- Обращение в ближайшее отделение Сбербанка. Если ни один из вышеперечисленных способов не подходит, то всегда имеется возможность прийти в отделение банка, чтобы уточнить баланс карты.

Льготный период, который обычно составляет 50 дней для всех типов кредитный карт, распространяется на проведение безналичных операций. Если клиент снимает деньги в банкомате с карты, то помимо комиссии за снятие, ему также будет начисляться процент на используемую сумму. Если отсутствует возможность погасить всю сумму долга, то нужно погасить ее максимальное количество, что позволит избежать высоких процентов.

Это интересно! Основное предназначение кредитной карты – это перевод граждан РФ на проведение безналичных операций, что позволяет ощутить преимущества и комфорт таковых расчетов.

Что нужно помнить при внесении платежа

За выплату долга ответственность несет только заемщик. Банк не обязуется напоминать клиенту о том, что он должен внести минимальный платеж или погасить долг. Если клиент по каким-либо причинам не имеет возможности погасить задолженность по кредитке, то банк не будет выяснять происхождение этих причин. Проценты с каждым месяцем будут только возрастать, что приведет к округлению суммы.

Если клиент по каким-либо причинам не имеет возможности погасить задолженность по кредитке, то банк не будет выяснять происхождение этих причин. Проценты с каждым месяцем будут только возрастать, что приведет к округлению суммы.

Чтобы не возникали проблемы с закрытием кредитных счетов, рекомендуется соблюдать такие правила:

- Перед тем как вносить платеж на карту, нужно уточнить общую сумму задолженности и минимального платежа. Если имеется возможность, то лучше закрыть весь долг. Если такая возможность отсутствует, то нужно внести минимальный платеж, который зависит от суммы используемого займа.

- Проведение проверки правильности указанных реквизитов. При оплате счета в кассе, необходимо проверять все данные, в противном случае, кассир не несет ответственности за информацию в платежке, которая была подписана клиентом.

- Если совершается погашение кредита в крайний льготный период, то нужно обязательно уточнить, через сколько дней поступит платеж на счет. Ведь от этого будет зависеть, успеет ли счет закрыться или будут начислены проценты. Рекомендуется никогда не оставлять процедуру закрытия счета на последние дни, так как могут возникнуть неприятности с банком.

Ведь от этого будет зависеть, успеет ли счет закрыться или будут начислены проценты. Рекомендуется никогда не оставлять процедуру закрытия счета на последние дни, так как могут возникнуть неприятности с банком.

Ведь от этого будет зависеть, успеет ли счет закрыться или будут начислены проценты. Рекомендуется никогда не оставлять процедуру закрытия счета на последние дни, так как могут возникнуть неприятности с банком.Особенности такого кредитования позволят человеку пользоваться всеми преимуществами заемных средств. Если не соблюдать вышеуказанные правила и рекомендации, то избежать проблем с банком будет невозможно.

Это интересно! Практически каждая кредитная карта имеет такую услугу, которая называется обслуживание кредитки. Это определенная сумма денег, которая снимается с карты клиента один раз в год (в начале года). Эти деньги снимаются за то, что банк предоставляет ряд дополнительных услуг, как Мобильный банкинг, Сбербанк Онлайн и т.п.

Как правильно закрыть кредитную карту от Сбербанка

Чтобы правильно выполнить закрытие кредитной карты Сбербанка, не достаточно только погасить сумму долга. Кроме того, механическое нарушение целостности пластика также не является способом закрытия кредитки. Чтобы полностью погасить кредитную карту, нужно обратиться в отделение Сбербанка, в котором проделать следующие действия:

Кроме того, механическое нарушение целостности пластика также не является способом закрытия кредитки. Чтобы полностью погасить кредитную карту, нужно обратиться в отделение Сбербанка, в котором проделать следующие действия:

- Уточнить сумму долга, после чего внести недостающие средства в тот же день. Как только средства будут положены на счет, можно закрывать кредитку. Банковский работник не поверит на слово клиенту о том, что средства на счету, поэтому обязательно будет проведена проверка.

- Как только средства окажутся на карте, и долг будет отсутствовать, то можно приступить к студии написания заявления на закрытие счета.

- Счет официально будет закрыть через 45 дней с момента написания заявления, но за этот период пользоваться картой нельзя. Кроме того, клиент может не волноваться, за этот период никакие проценты начисляться не будут.

- По истечению 45 дней нужно обратиться в банк для того, чтобы получить остаток по карте, если он будет присутствовать.

- Получить официальную справку о том, что кредитный счет был закрыт.

В присутствии клиента будет выполнена процедура механического уничтожения кредитной карты. Обычно она представляет собой процесс, при котором пластик перерезается напополам.

Это интересно! Рекомендуется получить в банке справку о том, что счет действительно закрыт, и за клиентом отсутствует какая-либо задолженность. С такой справкой вы сможете спокойно спать, и не тревожиться о том, что может прийти письмо с долгом через несколько месяцев.

Как заблокировать кредитку от Сбербанка

Вопросом о том, как заблокировать кредитку от Сбербанка, клиент начинает задаваться сразу после того, как обнаруживает ее пропажу. В большинстве случаев, если карта утеряна, то сразу после выявления факта, нужно немедленно произвести ее блокировку. Делается это с одной целью – чтобы мошенники не смогли обналичить средства, которые находятся на счету. Если это произойдет, то погашать кредит должен будет только клиент, поэтому в его интересах как можно быстрее произвести блокирование кредитки.

Заблокировать карту Сбербанка можно следующими способами:

- Отправить СМС сообщение. Подходит для клиентов, которые подключили услугу «Мобильный банк». Чтобы заблокировать карту, нужно на номер 900 отправить текст сообщения Блокировка с указанием четырех последних цифр карты. В ответ будет получено сообщение об успешной блокировке карты.

- Позвонив по номеру горячей линии. Номер телефона горячей линии 8-800-555-55-50 является бесплатным, поэтому сразу при обнаружении утери пластика, нужно ее заблокировать.

- Посетив отделение банка. Если клиент находится рядом возле банка, то нужно обратиться к менеджеру в срочном порядке, который осуществит блокировку карточки за несколько минут.

Блокировка карты может быть выполнена банком автоматически без оповещения клиента. Для этого должны быть веские причины, одной из которых является нарушение клиентом договора обслуживания. Если клиент халатно относится к погашению кредитных средств, то банк может заблокировать карту, однако это не означает, что задолженность аннулируется. Сумма долга останется прежней, которую обязан будет погасить клиент. Проценты от суммы заемных средств с каждым месяцем будут только увеличиваться, поэтому в интересах клиента погасить задолженность как можно быстрее.

Сумма долга останется прежней, которую обязан будет погасить клиент. Проценты от суммы заемных средств с каждым месяцем будут только увеличиваться, поэтому в интересах клиента погасить задолженность как можно быстрее.

Можно ли закрыть счет удаленно

Вопрос о том, закрывает ли Сбербанк счет при помощи удаленного доступа через услугу Сбербанк Онлайн, продолжает оставаться актуальным. Сбербанк заявляет, что удаленно закрыть счет невозможно. Интернет можно использовать для проведения различных действий и операций, но только не для закрытия счета. Если же нужно закрыть счет срочно, но попасть в банк не удается, то можно заблокировать карту, но не закрыть счет.

Почему нельзя закрыть счет удаленным способом? Все дело в безопасности. Ведь кредитка – это деньги, ответственность за которые находится на клиенте. Банк дает эти деньги клиенту взаймы под определенные условия, а пользователь обязуется выполнять все указания банка. Только при соблюдении обеими сторонами своих требований можно достичь желаемого результата. Если возникла необходимость закрыть кредитный счет, то сделать это можно только и исключительно через отделение Сбербанка.

Если возникла необходимость закрыть кредитный счет, то сделать это можно только и исключительно через отделение Сбербанка.

Как закрыть кредитную карту Сбербанка?

Содержание статьи

Клиенты уже давно оценили преимущества владения кредиткой и хорошо знакомы с правилами эксплуатации этого финансового документа. Но не всем пользователям известно как закрыть кредитную карту Сбербанка. Это бывает необходимо в некоторых ситуациях. Часто владелец считает, что она закрыта после завершения ее действия или блокировки, но это не так.

Чтобы правильно прекратить действие карточки нужно прийти в отделение и подписать несколько документов. Прежде нужно убедиться, что баланс на кредитке нулевой и долгов за клиентом не числится.

Основные причины закрытия карты

Причины, по которым владелец принимает решение аннулировать кредитку, разные, в зависимости от ситуации. Самыми основными из них являются:

- Погашение долгов по кредиту и нежелание пользоваться картой в дальнейшем.

- Необходимость снизить размер кредитной нагрузки в связи с оформлением ипотеки или другого, более крупного кредита.

- Предложение банка по оформлению другого пластика с более выгодными условиями.

- Смерть клиента (обращаются по поводу закрытия счета родственники).

- Нет надобности в эксплуатации данного финансового инструмента.

Одним из поводов для прекращения действия карты является отсутствие желания владельца ее использовать. Не многим известно, что имея на руках кредитку и не используя ее, можно стать должником перед банком. Выбрасывая активированную карточку, не успев ею воспользоваться, или убирая ее на полку с ненужными вещами, важно помнить, что на ней может накапливаться задолженность, потому что счет работает с момента ее активации.

Может случиться так, что кредит в банке навязали, и клиенту он не нужен, поэтому он передумал оформлять кредитку. В таких случаях необходимо известить об этом банк до выпуска пластика или можно не подписывать соглашение, и не забирать его.

Как быстро закрыть кредитную карту Сбербанка?

Пластик кредитного предназначения требует особых условий закрытия. Недостаточного того, что он аннулирован, кредит погашен, или активированной картой не пользуются. Для того чтобы не остаться с долгами, нужно знать о правильном аннулировании.

Шаг 1 — Обратиться в офис банка

Клиент Сбербанка может явиться в любое из подразделений, имея на руках паспорт и саму пластиковую карту. Необходимо известить работника банка о своем решении.

Шаг 2 — Погасить задолженность

Чтобы не остаться в долгу перед банком, необходимо запросить сведения о задолженности и, если таковые имеются, обязательно их погасить. Если на карте лежат собственные средства, то их нужно снять или перевести на другой счет.

Шаг 3 — Аннулирование счета и уничтожение пластика

Клиенту необходимо оформить заявление с просьбой закрыть кредитку. Карта вместе с заявлением передается работнику банка. Данный факт должен зарегистрировать сотрудник банка. Наличие на руках справки об отсутствии обязательств дает право клиенту на осуществление действия. Пластик должен быть уничтожен на глазах у бывшего владельца.

Рекомендуем к прочтению: USSD команды Сбербанк.

Перед закрытием счета, необходимо еще раз убедиться, что долгов на кредитке не имеется. Так как при пользовании банкоматом или просрочки льготного периода, начисляется комиссия, которая требует оплаты. Если этого не сделать, то после проверки документов банк может отказать в закрытии в связи с образовавшимся новым долгом.

Как правильно закрыть кредитную карту Сбербанка? Определенный регламент при этом требует проверки всей документации, которая длится 30 дней. Банк может продлить этот срок до 45 дней из-за того, что заявление на было подано перед праздничными или выходными днями. Если срок действия пластика закончился, и после этого прошло более 30 дней, то аннулировать ее можно за 1-2 дня, с тем условием, что данная карточка не перевыпускалась.

В случае если кредитку, которую владелец хотел закрыть, украли, нужно срочно ее заблокировать. Быстро выполнить операцию блокировки моно с помощью горячей линии или через Сбербанк Онлайн. Можно это сделать и в отделении банка. Обязательно о данном факте нужно сообщить в полицию. Украденную кредитку тоже можно деактивировать, если на ней нет долга.

Если карта выдана в другом регионе или городе

В разных городах и регионах есть свои особенности обслуживания клиентов и работы с кредитными продуктами. Часто на телефон горячей линии Сбербанка поступает вопрос: « Можно ли закрыть кредитную карту Сбербанка, если она выдана в другом городе или регионе?» Процесс, в данном случае, может отнять у сотрудников отделения некоторое время для связи со специалистами банка в другом регионе и отправку необходимой документации.

Чаще всего скорость обслуживания в данной ситуации зависит от дальности региона, где пластик был активирована. В любом случае, владельцу надо написать заявление на в местном отделении и проследить, чтобы на нем не было задолженности.

Если карта ни разу не использовалась

Клиент может ни разу не воспользоваться картой. Процедура закрытия, в данном случае, зависит от того успел ли он ее активировать. Если ее открыть еще не успели, то необходимо написать отказ от нее или просто не забирать ее в отделении Сбербанка.

Если владелец успел ее активировать, но воспользоваться данным финансовым инструментом ему так и не довелось, необходимо все равно проверить ее на наличие задолженности. Обычно, при активации карты подключаются различные платные услуги, необходимые для удобства обслуживания. Помимо ежегодной абонентской платы, могут обязать к оплате за смс-оповещения и страховые взносы.

Все эти услуги необходимо оплатить и немедленно отключить. Задолженность рекомендуется оплачивать в тот же день. Иначе, на следующий день могут образоваться новые долги из-за набежавших процентов. Уведомление из банка о закрытии счета приходит через 30 дней.

Можно ли закрыть кредитную карту Сбербанка онлайн или через телефон?

Действительно в наш век продвинутых технологий этот вопрос вполне уместный. Но, пользователю важно помнить, что деактивация кредитки подразумевает личное присутствие владельца, имеющего на руках пластик, заявление, удостоверение личности и справку о том, что долга нет.

Но, пользователю важно помнить, что деактивация кредитки подразумевает личное присутствие владельца, имеющего на руках пластик, заявление, удостоверение личности и справку о том, что долга нет.

Но, посредством быстрой связи, можно облегчить и ускорить аннулирование, узнав всю интересующую информацию. Например, об итоговой общей сумме долга, способах погашения и платы за обслуживание, которая взимается один раз в год. Узнать эту информацию можно с помощью мобильного банка, по горячей линии или через Сбербанк Онлайн.

Заключение

Мы рассмотрели вопрос, как быстро закрыть кредитную карту Сбербанка. Делая вывод, можно с уверенностью сказать, что сам процесс не вызывает особых сложностей. Главное, действовать пошагово и соблюдать все необходимые условия. Если у владельца кредитки возникли вопросы по процедуре деактивации, то можно их задать специалисту с помощью телефонного звонка по горячей линии, лично или посредством интернета.

Как закрыть кредитную карту Сбербанка правильно

Большинство займов, выдаваемых крупнейшим банком страны, приходятся на карточные продукты, и этому есть свои причины. Во-первых, воспользоваться кредиткой можно повсеместно, в том числе и за границей, а во-вторых, большинство таких карт являются возобновляемыми, то есть, погасив часть от суммы долга, можно вновь пользоваться деньгами. Но иногда люди в силу определенных обстоятельств решают отказаться от банковского пластика, поэтому их интересует, как закрыть кредитную карту сбербанка быстро, и можно ли это сделать онлайн через интернет.

Закрытие кредитной карты Сбербанка

Не многие обращают внимание на тот факт, что банковская карточка является собственностью банка, поэтому по правилам ее необходимо вернуть учреждению. Там, после проведения всех формальностей, пластик должен быть уничтожен в присутствии владельца, особенно если он до сих пор является действительным. Даже если клиент не пользуется кредиткой, банк продолжает ее обслуживать, взимая за это определенные деньги. По этой причине, перед тем, как сдать карту в Сбербанк, необходимо выполнить ряд условий, чтобы не оказаться перед банком задолжником.

Без закрытия лицевого счета

В отличие от дебетовой карты отказ от использования кредитки Сбербанка автоматически влечет за собой закрытие лицевого счета. Другое дело, что на процедуру уходит достаточное количество времени – весь процесс занимает 30 календарных дней. В случае, если карточка была утеряна или похищена, владелец может заблокировать любые действия с его применением. Счет остается действительным, а после перевыпуска пластик привязывается уже к нему. Когда заемщик не желает восстанавливать кредитную карту, счет следует обязательно закрыть, оповестив об этом банк.

Полное аннулирование кредитки и лицевого счета

При условии, что клиент не пользуется картой, а вся задолженность по ней аннулирована, он имеет полное право отказаться от банковской услуги. Выполнить это можно не только по истечении срока действия пластика, но и досрочно. Отказаться от пользования кредитной картой можно в ближайшем офисе Сбербанка по месту фактического проживания владельца. Даже если карточка была выпущена в другом регионе – с этим проблем возникнуть не должно.

Даже если карточка была выпущена в другом регионе – с этим проблем возникнуть не должно.

Как правильно закрыть кредитную карту Сбербанка

Согласно договору банковского обслуживания пользование кредиткой требует от заемщика выполнения определенных правил. Это касается и порядка, и способа закрытия карточки. Произвести действия по отказу от обслуживания можно по собственной инициативе, но и сам банк может принять такое решение, если на это есть особые причины. Например, такое возможно при невыполнении ссудополучателем условий соглашения или же при подозрении, что пластик был похищен.

Воспользоваться Сбербанк-онлайн

Все пользователи кредитных карт крупнейшего банка страны имеют возможность подключить сервисы дистанционного обслуживания, такие как Мобильный банк и Сбербанк Онлайн. С их помощью можно контролировать движение денежных средств по счету, производить оплату или перевод денег. Клиенты могут подключать дополнительные услуги или, наоборот, при помощи портала отказаться от них. Здесь же можно заблокировать пластик, если на это возникли определенные обстоятельства. Подать онлайн заявку на закрытие кредитки Сбербанка через сервис невозможно.

Клиенты могут подключать дополнительные услуги или, наоборот, при помощи портала отказаться от них. Здесь же можно заблокировать пластик, если на это возникли определенные обстоятельства. Подать онлайн заявку на закрытие кредитки Сбербанка через сервис невозможно.

Закрыть карту Сбербанка в любом отделении

Перед тем, как избавиться от кредитной карты Сбербанка, нужно посетить любое из его ближайших отделений. Только там, написав заявление, можно сдать пластик, если в его использовании больше нет необходимости. Важно знать, что все выпущенные именные кредитные и зарплатные карточки подлежат возврату банку. Исключение составляет только кредитка мгновенной выдачи Credit Momentum – ее возвращать необязательно.

Отказаться от карты по телефону

При возникновении вопросов и для решения определенных проблем клиенты банка могут позвонить по единому номеру для связи с оператором. Таким способом можно заблокировать кредитку, ответив на определенные вопросы. Однако, как и в случае со Сбербанк Онлайн, закрыть пластиковую карту не получится. Такой подход реализован с целью предотвращения мошеннических действий со стороны третьих лиц.

Таким способом можно заблокировать кредитку, ответив на определенные вопросы. Однако, как и в случае со Сбербанк Онлайн, закрыть пластиковую карту не получится. Такой подход реализован с целью предотвращения мошеннических действий со стороны третьих лиц.

Зачем нужен визит в офис

Заблокировать кредитку можно через мобильный или интернет-банкинг либо позвонив в колл-центр, тогда как закрыть кредитную карту Сбербанка можно, явившись в банк лично. При этом потребуется предъявить паспорт, чтобы специалист финансового учреждения мог проверить вашу личность и что карта закрывается владельцем. Можно доверить это и другому лицу, но тогда он должен иметь генеральную доверенность на осуществление подобных действий.

Для чего блокируется пластик

Для начала следует напомнить, что блокировка карточки может происходить как со стороны клиента банка, так и самим эмитентом. Большинство пользователей кредиток знают, что при утере и хищении пластика необходимо заблокировать его любым возможным способом:

Большинство пользователей кредиток знают, что при утере и хищении пластика необходимо заблокировать его любым возможным способом:

Сбербанк может временно ограничить действие карточки при любой подозрительной транзакции до полного выяснения обстоятельств. Такое может случиться, например, при единоразовом снятии крупной суммы или дорогостоящей покупке, особенно, если операция была совершена за границей. Еще эмитент может осуществить блокировку, если на то есть постановление судебных органов или же банально закончился срок действия кредитки.

Порядок закрытия кредитной карты Сбербанка — пошаговая инструкция

До того как сдать кредитную карту в Сбербанк необходимо выполнить несколько важных условий, чтобы процесс прошел быстро и без накладок. На первый взгляд может показаться, что процедура закрытия трудоемкая, но здесь нет ничего сложного. Процесс состоит из нескольких шагов:

Как оформить заявление на закрытие карты Сбербанка

Как уже было отмечено, для закрытия счета держателю кредитки нужно явиться в любое отделение Сбербанка и написать заявление. Специальную форму можно получить непосредственно в банке. При себе необходимо иметь паспорт или другой равнозначный документ (вид на жительство, военный билет) и саму карточку. Заполнив все необходимые данные, в конце бланка заявления проставляется дата и подпись клиента расшифровкой.

Специальную форму можно получить непосредственно в банке. При себе необходимо иметь паспорт или другой равнозначный документ (вид на жительство, военный билет) и саму карточку. Заполнив все необходимые данные, в конце бланка заявления проставляется дата и подпись клиента расшифровкой.

Проверка баланса карты

Перед тем как закрыть кредитную карту Сбербанка необходимо обязательно проверить задолженность по счету. Сделать это можно в банкомате (причем любом, но стоит понимать, что за это могут быть списаны дополнительные средства), с сотового или позвонив в колл-центр. Если на счету не нулевой баланс, а имеется остаток денежных средств клиента, он может снять их до момента написания заявления либо получить наличными в кассе банка после закрытия счета. При образовании задолженности необходимо полностью ее погасить.

Погашение задолженности по кредитке

Производить полный расчет по задолженности, перед тем, как быстро закрыть кредитную карту Сбербанка, предпочтительнее в день обращения в банк для подачи заявления. Это поможет избежать излишне начисленных процентов. Отправляясь в отделение, стоит захватить с собой чеки произведенных оплат либо распечатки платежных документов, чтобы предъявить их сотруднику банка, поскольку некоторые операции еще могут быть не отражены по движению счета за текущий месяц.

Это поможет избежать излишне начисленных процентов. Отправляясь в отделение, стоит захватить с собой чеки произведенных оплат либо распечатки платежных документов, чтобы предъявить их сотруднику банка, поскольку некоторые операции еще могут быть не отражены по движению счета за текущий месяц.

Получение выписок с лицевого счета

Для того чтобы полностью оформить закрытие счета, Сбербанком отводится 30 дней – об этом можно прочитать в договоре обслуживания банковской карточки. Этот срок соответствует законодательству и отводится для того чтобы можно было устранить возможные погрешности как со стороны клиента, так и самого учреждения. Рекомендуется затребовать у банка справку, чтобы удостовериться, что кредитная линия закрыта, а за держателем пластика не числится никаких долгов,

Справка банка о закрытии кредитной карты

Стоит понимать, что поскольку эта инициатива личная и исходит со стороны кредитополучателя, то за документ придется заплатить установленную банком денежную сумму. С другой стороны, выданная справка является подтверждением отсутствия задолженности. Официальная бумага, которая обязательно должна быть заверена подписью и печатью будет служить свидетельством при возникновении претензий со стороны Сбербанка.

С другой стороны, выданная справка является подтверждением отсутствия задолженности. Официальная бумага, которая обязательно должна быть заверена подписью и печатью будет служить свидетельством при возникновении претензий со стороны Сбербанка.

Как вернуть кредитную карту Сбербанка, которая не используется

В рамках всевозможных акций кредитная карточка может быть выдана клиенту совершенно бесплатно. Выпускается пластик, как правило, сроком на три года, причем для привлечения клиентов, первый год обслуживаться часто предоставляется без взимания платы. Если в этот период не пользоваться кредитным лимитом, держатель сможет закрыть счет и вернуть карточку в банк без каких-либо проблем. Важно понимать, что со второго года будут сниматься деньги за сопровождение, поэтому если карточка действительно не нужна, можно вернуть ее в банк непосредственно до окончания льготного периода.

В случае, когда кредитка была выдана родственнику, который скончался, воспользоваться пластиком, равно как закрыть кредитную линию Сбербанка не представляется возможным до тех пор, пока наследник не вступит в права. Чтобы банк не взимал плату за пользование карточкой, можно вернуть ее в банк. Дополнительно нужно написать соответствующее заявление, приложив свидетельство о смерти бывшего владельца кредитки.

Видео

Как закрыть кредитную карту

Смотреть видео

Нашли в тексте ошибку? Выделите её, нажмите Ctrl + Enter и мы всё исправим!

Рассказать друзьям:

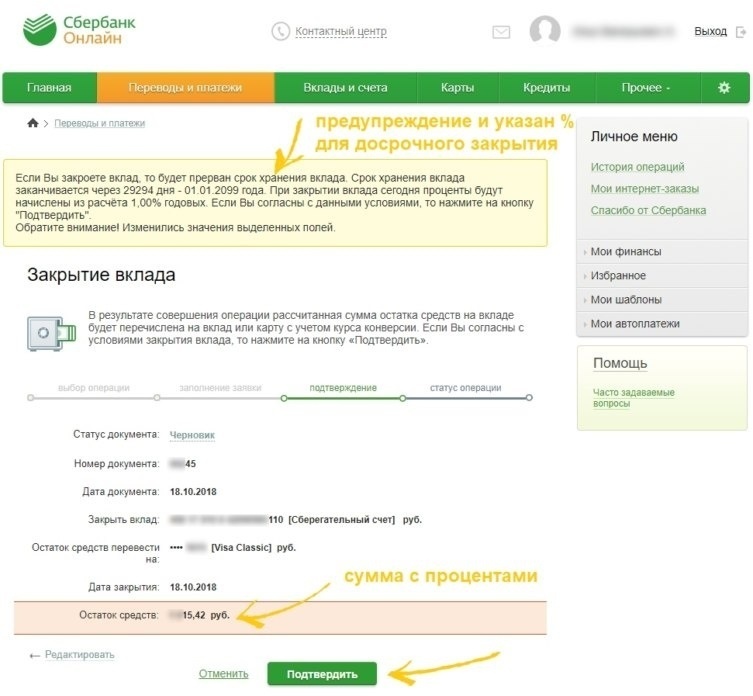

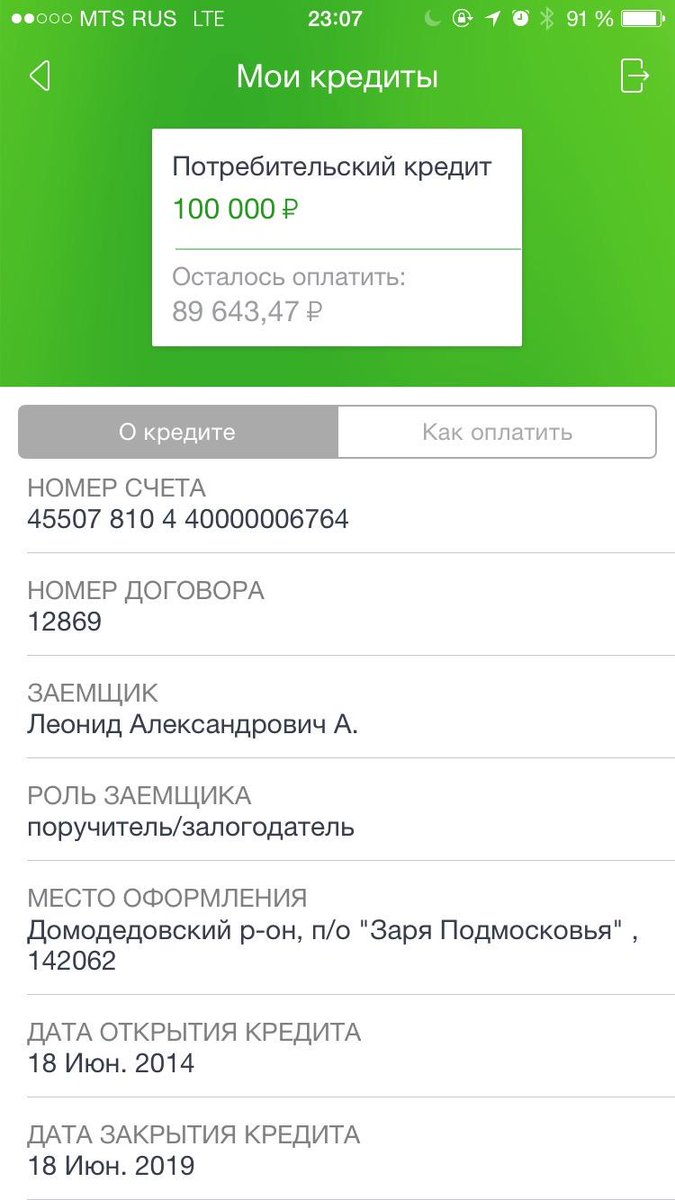

Мобильное приложение Сбербанк Онлайн — «Сбербанк онлайн. Как досрочно частично погасить кредит не выходя из дома. Просто, быстро, удобно.»

Добрый день!

Сегодня хочу поделиться как досрочно частично погасить кредит не выходя из дома.

Просто, быстро, удобно.

Итак, кредит потребительский в сбербанке, у меня дата платежа 22 число каждого месяца.

Как только пришло уведомление что ежемесячный платеж по кредиту списан, то в этот же день можно заказать досрочное частичное или полное списание кредита. Для этого заходим в сбербанк онлайн, выбираем вкладку кредиты:

Выбираем нужный кредит:

Далее: досрочное погашение и тут же частичное или полное (были бы деньги)):

Выбираем, в моем случае, частичное погашение, дату и сумму списания:

Обратите внимание, что при оплате онлайн есть возможность только сократить ежемесячный платеж, чтобы сокращать сроки платежей, придется все таки топать в банк и через оператора погашать.

Что выгоднее?- решайте сами, спорный вопрос, я считаю что выгодней посокращать сумму платежа, а уже потом, при возможности, сокращать срок или вобще полностью погасить кредит.

Списание происходит мгновенно:

И вот остаток долга по кредиту и ежемесячный платеж изменился (был 2550,24 стал 2277,08):

Обратите внимание, почему выгоднее платить в день списания кредита и именно после того, как спишут обычный ежемесячный платеж, т.к. вся сумма , в моем случае 9 000, пошла на погашение кредита, если оплачивать в другие дни, то часть денег пойдет на погашение процентов по кредиту, что не выгодно для вас!

Если мой отзыв был полезен для вас, то оцените ниже, пожалуйста!

Желаю всем финансовой независимости и скорейших выплат по кредитам!

Банк Шотландии | Закрыть сберегательный счет

Обзор

Некоторые сберегательные счета можно закрыть онлайн. Вы можете сделать это, если;

- остаток на счете не более 5 фунтов

- , у вас есть еще одна учетная запись для перевода конечного баланса.

иметь в виду

- Вкладчики с фиксированной ставкой и ежемесячные вкладчики не могут быть закрыты онлайн — это потому, что они структурированы для выплаты процентов в конце фиксированного периода. С вас может взиматься плата за досрочное закрытие этого типа учетной записи.Мы не сделали возможным закрытие этих учетных записей онлайн, чтобы защитить вас от случайного списания

- Не все учетные записи, отвечающие критериям, имеют право на участие, например, из-за периодов бездействия или ограничений вашей учетной записи.

- Ваша учетная запись не будет полностью закрыта до следующего дня после вашего запроса, когда она исчезнет со страницы Ваши учетные записи . Возможно, вы не сможете открыть дополнительные сберегательные счета, пока счет не будет полностью закрыт.

Посмотреть пошаговое руководство

Общие вопросы

Что делать, если моя учетная запись применима, но баланс превышает 5 фунтов стерлингов?

Вам нужно будет перевести со счета все, кроме £ 5 или меньше.После завершения передачи вы сможете увидеть возможность закрыть учетную запись.

Могу ли я закрыть совместный счет онлайн?

Да, если вы ранее не просили, чтобы обе стороны, указанные в учетной записи, подписали свои имена, чтобы разрешить любые изменения.

Получу ли я непогашенные или причитающиеся проценты на свой счет, если я закрою его через Интернет?

Да, если вы решите закрыть свой сберегательный счет через Интернет, мы рассчитаем оставшиеся проценты на счете и, если применимо, переведем их вместе с остатком на счет, выбранный вами.Выписка, показывающая ваш конечный баланс, будет отображаться на экране после закрытия вашей учетной записи. Этот экран можно распечатать или сохранить.

Что мне делать, если я закрыл свой счет онлайн, но не получил конечный баланс?

Позвоните нам по телефону 0345 602 0304

Если вы звоните из-за границы или предпочитаете не использовать номер 0345, вы можете позвонить нам по телефону +44 (0) 1313 37 76 86 .

Если вы не можете закрыть свою учетную запись онлайн или предпочитаете, вы можете закрыть свою учетную запись в одном из наших филиалов.

Повлияет ли закрытие банковского счета на мой кредитный рейтинг?

- Ссуды Ссуды ссуды

Ссуды для физических лиц в Канаде

- Ссуды для физических лиц

- Ссуды с безнадежными кредитами

- Ссуды на консолидацию долга

- Ссуды на ремонт автомобилей

- Ссуды на восстановление кредита

- Ссуды для потребительских предложений

- Ссуды для погашения

- Cosignor) Ссуды

- Ссуды для малого бизнеса

- Ссуды на покупку автомобилей

Руководства и инструкции

- Руководство по подаче заявки на ссуду

- Квалификация для получения ссуды для физических лиц

- Получение ссуды по ODSP

- Избегайте отклонения заявки

- Комиссия за овердрафт

- Как избежать мошенничества с ссудой

- Законен ли мой кредитор?

- Ваши права как заемщика

- Мгновенные банковские проверки

По провинциям

- Онтарио

- Альберта

- Британская Колумбия

- Квебек

- Новая Шотландия

- 00080008

- 000 Scotia

- 000 Scotia

- 000 Нью-Йорк

- PEI

Scotia

По городу

- Торонто

- Миссиссога

- Ванкувер

- Монреаль

- Калгари

- Эдмонтон

- Гамильтон

- Оттава

- ston

- Кредитный калькулятор

- Все услуги

- Кредитные карты

9000 Кинг

Мониторинг

Отзывы

- Fairstone Reviews

- Mogo Reviews

- Easyfinancial Reviews

- LendDirect Reviews

- Cash5You Reviews

- View Lende r База данных

Списание долга в Канаде

- Консолидация долга

- Погашение долга

- Консолидация кредитной карты

- Консолидация долга Займы

- Консультации по банкротству

Консультации по займу

Консультации по займу

Guides & How To’s

- Canada Debt Relief Guide

- Консолидировать задолженность по кредитной карте

- Как управлять долгом

- Экономия в долге

- Расчет отношения долга к доходу

- Завоевание долга с высокой процентной ставкой

- Онтарио

- Альберта

- Британская Колумбия

- Квебек

- Новая Шотландия

- Манитоба

- Саскачеван

- Ньюфаундленд

- Торн

- PE a

- Ванкувер

- Монреаль

- Калгари

- Эдмонтон

- Гамильтон

- Оттава

- Кингстон

- Лондон

- Кредитный мониторинг и кредитная история

- Кредитный мониторинг и кредитный рейтинг

- Business Business back

Business Financing

- Small Business Financing

- Merchant Cash Advance

- Asset Financing

- Equipment Financing

- Коммерческая ипотека

Guides & How To’s

- Canada Business Financing

- Создать бизнес

- Консолидировать бизнес-долг

- Надежное финансирование с активами

- Финансирование Франшиза

- Расширение бизнеса за счет нового капитала

- Бизнес-кредиты с плохой кредитной историей

Финансирование по провинциям

- Онтарио

- Альберта

- Британская Колумбия

- Квебек

- Новая Шотландия

- Манитоба

- Саскачеван

- Ньюфаундленд

- Нью-Брансуик

- Миссис

- Торнсвик

- Торис

- Торис

Торис

- Торис

- Тора

- Калгари

- Эдмонтон

- Гамильтон

- Оттава

- Кингстон

- Лондон

- Кредитный мониторинг и кредитный рейтинг

- Все услуги

- Кредитное здание

- Повышение рейтинга: повысьте свой кредит

- Сберегательный кредит для реабилитации кредитов

- Обновите защищенную карту

Байон-Сити

- Нью-Брансуик

Больше

Торис

Подробнее

00 Кредитное здание в Канаде Кредитный мониторинг и кредитный рейтинг

Глоссарий банковских терминов и фраз

A

Договор счета

Контракт, регулирующий ваш открытый кредитный счет, он предоставляет информацию об изменениях, которые могут произойти со счетом.

История счета

История платежей учетной записи за определенный период времени, включая количество просроченных или превышающих лимит.

Банк-эквайер

При слиянии банк, поглощающий приобретаемый банк.

Ипотека с регулируемой процентной ставкой (ARMS)

Также известен как ипотека с переменной ставкой. Первоначальная процентная ставка обычно ниже, чем у обычных кредитов с фиксированной ставкой. Процентная ставка может меняться в течение срока кредита по мере изменения рыночных условий.

Обычно в кредитном соглашении определяется максимум (или верхний предел) и минимум (или нижний предел). Если процентные ставки растут, растет и выплата по кредиту. Если процентные ставки упадут, может быть и выплата по кредиту. См. Связанные вопросы о кредитной линии собственного капитала с переменной ставкой.

Неблагоприятное действие

В соответствии с Законом о равных возможностях кредитования, отказ кредитора предоставить кредит на запрошенных условиях, закрытие существующего счета или неблагоприятное изменение существующего счета.См. Связанные вопросы об отказе в кредите.

Уведомление о неблагоприятных действиях

Уведомление, требуемое Законом о равных возможностях кредитования, уведомляющее заявителя о предоставлении кредита или существующего должника об отказе в их запросе на кредит или уведомление об изменении условий, считающихся неблагоприятными для владельца счета. См. Связанные вопросы об отказе в кредите.

Переделка

Любое изменение, связанное со стиранием или переписыванием даты, суммы или получателя чека или другого оборотного инструмента.См. Связанные вопросы об изменении.

Амортизация

Процесс сокращения долга посредством регулярных платежей в рассрочку в счет основной суммы долга и процентов, которые приводят к выплате ссуды в срок ее погашения.

Годовая процентная ставка (APR)

Стоимость кредита на годовой основе, выраженная в процентах.

Приложение

Согласно Закону о равных возможностях кредита (ECOA), устный или письменный запрос на продление кредита, который делается в соответствии с процедурами, установленными кредитором для запрашиваемого типа кредита.См. Связанные вопросы об отказе в выдаче ссуды.

Оценка

Акт оценки и определения стоимости определенного объекта личного или недвижимого имущества. См. Связанные вопросы об оценке собственного капитала.

Авторизация

Выдача разрешения эмитентом кредитной карты, продавцом или другим аффилированным лицом на выполнение транзакции по кредитной карте.

Автоматизированная клиринговая палата (АКП)

Компьютеризированная система, используемая депозитарными учреждениями-участниками для электронного объединения, сортировки и распределения межбанковских кредитов и дебетований.ACH обрабатывают электронные переводы государственных ценных бумаг и предоставляют услуги клиентам, такие как прямое депонирование заработной платы клиентов и выплаты государственных пособий (т.е. социальное обеспечение, социальное обеспечение и права ветеранов), а также предварительно разрешенные переводы. См. Связанные вопросы об электронных транзакциях.

Банкомат (банкомат)

Машина, активируемая картой с магнитным кодированием или другим носителем, которая может обрабатывать различные банковские транзакции. К ним относятся прием депозитов и платежей по займам, снятие средств и перевод средств между счетами.См. Связанные вопросы о банкоматах / дебетовых картах.

Автоматическая защита

С 1 мая 2011 г. до двух месяцев федеральных пособий, таких как пособия по социальному обеспечению, пособия по дополнительному страховому доходу, пособия для ветеранов, пенсионные пособия по железной дороге и пособия от Управления кадров, которые напрямую зачисляются на счет. защищен от украшения. Автоматически защищенная сумма будет зависеть от баланса аккаунта на день проверки.См. Связанные вопросы о Гарнирах.

Автоматическая оплата счетов

Система без чеков для оплаты повторяющихся счетов с одной авторизацией в финансовое учреждение. Например, клиент должен будет предоставлять только одну форму разрешения / письмо / документ для оплаты счета за кабельное телевидение каждый месяц. Необходимые дебетовые и кредитные операции производятся через автоматизированную клиринговую палату (ACH).

Дата доступности

Политика банка

относительно того, когда средства, внесенные на счет, будут доступны для снятия.См. Связанные вопросы о доступности средств.

Политика доступности

Политика банка

относительно того, когда средства, внесенные на счет, будут доступны для снятия. См. Связанные вопросы о доступности средств.

Доступный остаток

Остаток на счете за вычетом удержания, несобранных средств и ограничений по счету.

Доступный кредит

Разница между кредитным лимитом, присвоенным счету держателя карты, и текущим балансом счета.См. Связанные вопросы о кредитных картах.

В

Перенос остатка

Процесс переноса непогашенного остатка с одной кредитной карты на другую. Обычно это делается для получения более низкой процентной ставки по непогашенному остатку. За переводы иногда взимается комиссия за перевод остатка средств. См. Связанные вопросы о переводе баланса.

Хранитель банка

Банковский хранитель несет ответственность за поддержание безопасности активов клиентов, находящихся в одном из помещений хранителя, вспомогательном учреждении или внешнем депозитарии.См. Соответствующие вопросы о хранителях банков.

Осмотр банка

Проверка активов, доходов и расходов банка, а также операций представителями федеральных органов банковского надзора и надзорных органов штата, чтобы убедиться, что банк является платежеспособным и действует в соответствии с банковским законодательством и надежными банковскими принципами.

Выписка из банка

Периодически банк предоставляет выписку по депозитному счету клиента. Он показывает все внесенные депозиты, все выплаченные чеки и другие дебеты, проведенные в течение периода (обычно один месяц), а также текущий баланс.

Банковский день

Рабочий день, в течение которого офис банка открыт для публики практически для всех его банковских функций. См. Соответствующий вопрос о доступности средств.

Банкрот

Обанкротившееся лицо, фирма или корпорация не имеет достаточных активов для покрытия своих долгов. Должник требует судебной защиты для составления графика платежей или погашения долгов. В некоторых случаях должник должен передать контроль над всеми активами назначенному судом доверительному управляющему.

Банкротство

Судебное разбирательство, при котором дела банкрота передаются управляющему или управляющему для управления в соответствии с законодательством о банкротстве. Различают два типа банкротства:

- Вынужденное банкротство — один или несколько кредиторов несостоятельного должника подают заявление о признании должника банкротом.

- Добровольное банкротство — должник подает заявление о неспособности выполнить финансовые обязательства и желании быть признанным банкротом.

Получатель

Лицо, имеющее право на получение пособий или доходов от завещания, траста, страхового полиса, пенсионного плана, аннуитета или другого контракта.

Цикл выставления счетов

Интервал времени между датами выпуска регулярных периодических отчетов.

Дата выставления счета

Месяц, число и год, когда создается периодическая или ежемесячная выписка. Были выполнены расчеты соответствующих финансовых затрат, минимального причитающегося платежа и нового баланса.

Ошибка биллинга

Списание, которое появляется в периодической выписке, связанной с продлением кредита (например, кредитной карты), который

- не авторизован держателем карты или его лицом,

- не идентифицирован должным образом, а

- не был принят держателем карты или назначенным лицом.

Номер

Ошибка выставления счета также может быть вызвана неспособностью кредитора зачислить платеж или другой кредит на счет, а также ошибками в бухгалтерском учете и опечатками.См. Связанные вопросы о спорах по кредитным картам.

Bond, сбережения США

Сберегательные облигации

выпускаются Правительством США номинальной стоимостью от 50 до 10 000 долларов США. Обычно они представляют собой долгосрочные инвестиционные инструменты с низким уровнем риска. См. Связанные вопросы о сберегательных облигациях.

Рабочий день

Любой день, когда офисы банка открыты для общественности для ведения практически всей деятельности банка. См. Связанные вопросы о доступности средств.

С

Отмененный чек

Чек, который банк оплатил, списал со счета владельца счета и затем подтвердил. После отмены чек больше не подлежит обсуждению.

Кассовый чек

Чек, выписанный на средства банка, а не на средства на счете вкладчика. Однако вкладчик оплатил кассовый чек средствами со своего счета. Основное преимущество кассового чека состоит в том, что получатель чека уверен в наличии денежных средств.См. Связанные вопросы о кассовых чеках.

Письмо о прекращении и воздержании

Письмо с просьбой, чтобы компания прекратила деятельность, указанную в письме.

Депозитный сертификат

Оборотный инструмент, выпущенный банком в обмен на денежные средства, обычно под проценты, депонированные в банке. См. Соответствующие вопросы о депозитных сертификатах.

Свидетельство о выпуске

Сертификат, подписанный кредитором, подтверждающий, что ипотека была полностью выплачена и все долги погашены, также известный как освобождение от залога.См. Соответствующий вопрос о Lien Release.

Сертифицированная проверка

Именной чек, выписанный физическим лицом, которое сертифицировано (гарантировано) как действительное. На лицевой стороне чека написано «заверенный» или «принятый» и подписано должностным лицом банка или сберегательного учреждения, выдавшего чек. Подпись означает, что

- подпись ящика подлинная, а

- достаточных денежных средств, предназначенных для оплаты чека.

На депозите имеется

Списание

Остаток по кредитному обязательству, погашение которого кредитор больше не ожидает и которое списывает как безнадежный долг. См. Соответствующий вопрос об отключении заряда.

Шах

Письменное распоряжение, предписывающее финансовому учреждению немедленно выплатить определенную сумму денег со счета выписавшего чек лицу, указанному на чеке, или, если конкретное лицо не указано, тому, кто несет чек учреждению для оплаты .

Проверить 21 Закон

Check 21 — это федеральный закон, который разработан, чтобы позволить банкам обрабатывать больше чеков в электронном виде, что предназначено для ускорения и повышения эффективности обработки чеков. Чек 21 — это сокращенное название Закона о клиринге чеков для 21 века, который вступил в силу 28 октября 2004 г. См. Соответствующий вопрос о чеке 21.

Проверить усечение

Преобразование данных о чеке в электронное изображение после поступления чека в систему обработки.Усечение чеков устраняет необходимость возвращать клиентам аннулированные чеки. См. Соответствующий вопрос о проверке 21.

Расчетный счет

Депозитный счет до востребования, при условии снятия средств чеком.

ChexSystems

Сеть ChexSystems, Inc. состоит из финансовых учреждений-участников, которые регулярно отправляют информацию о неправильно обработанных текущих и сберегательных счетах в центральное место. ChexSystems делится этой информацией между организациями-участниками, чтобы помочь им оценить риск открытия новых счетов.

ChexSystems делится информацией только с организациями-членами; он не принимает решения об открытии новых счетов. Как правило, информация о ChexSystems сохраняется в течение пяти лет. См. Связанные вопросы о ChexSystems.

Закрытый кредит

Как правило, любое кредитное соглашение о продаже, в котором предполагается, что авансированная сумма плюс любые финансовые расходы будет полностью погашена к указанной дате. Большинство кредитов на недвижимость и автокредиты являются соглашениями с закрытым концом. См. Соответствующие вопросы об ипотеке и собственном капитале, а также личных и автомобильных ссудах.

Заем закрытого типа

Как правило, ожидается, что любой заем, авансированная сумма которого плюс любые финансовые расходы, будет полностью погашена к указанной дате. Большинство кредитов на недвижимость и автокредиты являются соглашениями с закрытым концом. См. Соответствующие вопросы об ипотеке и собственном капитале, а также личных и автомобильных ссудах.

Закрытие ипотечной ссуды

Завершение договорной сделки с недвижимостью, при которой подписываются все соответствующие документы и затем кредитор выплачивает средства по ипотечному кредиту.

Затраты на закрытие

Расходы, понесенные продавцами и покупателями при передаче прав собственности на недвижимое имущество. Затраты на закрытие могут включать в себя сбор за оформление, пункты дисконтирования, гонорары адвокатов, сборы за ссуду, поиск и страхование титула, плату за обследование, плату за регистрацию и плату за отчет о кредитных операциях. Для получения дополнительной информации см. Буклет расчетных расходов (PDF) Бюро по защите прав потребителей (CFPB).

Залог

Активы, предлагаемые в качестве обеспечения ссуды или другого кредита.Например, если вы получаете ипотеку на недвижимость, залогом банка обычно является ваш дом. Обеспечение подлежит аресту по умолчанию.

Собранные средства

Депозиты наличными или чеки, предъявленные к оплате и по которым платеж был получен.

Коллекторское агентство

Компания, нанятая кредитором для взыскания причитающегося долга. Кредиторы обычно нанимают коллекторское агентство только после того, как они приложат усилия для взыскания долга самостоятельно, обычно посредством писем и телефонных звонков.Вы также можете посетить веб-сайты Бюро по защите прав потребителей (CFPB) или Федеральной торговой комиссии (FTC).

Предметы коллекции

Элементы — такие как тратты, банкноты и акцепты — получены для инкассации и зачислены на счет вкладчика после получения платежа. Коллекционные предметы обычно подлежат особым инструкциям и могут потребовать дополнительных сборов. Большинство банков взимают специальный сбор, называемый сбором за инкассацию, за обращение с предметами сбора.

Коллективные инвестиционные фонды (CIF)

Коллективный инвестиционный фонд (CIF) — это траст, созданный и управляемый банком или трастовой компанией, который объединяет активы нескольких клиентов.Федеральные законы о ценных бумагах обычно требуют, чтобы организации, которые объединяют ценные бумаги, регистрировали эти объединенные механизмы (например, паевые инвестиционные фонды) в SEC. Однако Конгресс сделал исключения из этих требований к регистрации для CIF, если лицо, предлагающее эти средства, является банком или другим уполномоченным лицом, и пока участие в фонде ограничено только теми клиентами, на которых распространяется исключение. Если эти ограничения соблюдены, CIF освобождаются от требований регистрации и отчетности SEC.См. Соответствующий вопрос о Коллективных инвестиционных фондах.

Comaker

Лицо, подписывающее вексель, гарантирующее ссуду, предоставленную другому лицу, и несет солидарную ответственность с заемщиком по выплате ссуды. См. Соответствующие вопросы об ответственности за совместный счет.

Закон о реинвестициях в сообщества

Закон направлен на поощрение депозитных учреждений к оказанию помощи в удовлетворении кредитных потребностей сообществ, в которых они работают, включая районы с низким и средним уровнем доходов.Он был принят Конгрессом в 1977 году.

Консультационная служба по потребительскому кредитованию

Служба, специализирующаяся на работе с потребителями, у которых слишком много долгов и которым необходимо договориться с кредиторами.

Обычная ипотека с фиксированной процентной ставкой

Ипотека с фиксированной процентной ставкой предлагает вам фиксированную процентную ставку и выплаты, которые не меняются в течение всего срока действия ссуды.

Обычная ссуда с фиксированной ставкой полностью выплачивается в течение определенного количества лет — обычно 15, 20 или 30.Часть каждого ежемесячного платежа идет на выплату заемных денег, «основной суммы»; остальное — «проценты».

Cosigner

Физическое лицо, которое подписывает вексель другого лица в качестве подтверждения кредита основного подписывающего лица и которое принимает на себя ответственность по обязательству. См. Соответствующие вопросы об ответственности за совместный счет.

Кредитная заявка

Форма, которую должен заполнить заявитель на кредитный счет, с указанием достаточной информации (место жительства, работа, доход и существующий долг), чтобы продавец мог установить кредитоспособность заявителя.Иногда взимается сбор за подачу заявления, чтобы покрыть расходы на обработку кредита.

Договор счета кредитной карты

Письменное соглашение, объясняющее

- условия счета,

- использование кредита и оплата держателем карты и

- обязанности и ответственность эмитента карты.

См. Соответствующие вопросы о кредитных картах.

Эмитент кредитной карты

Любое финансовое учреждение, которое выпускает банковские карты тем, кто на них подает заявку.

Страхование на случай потери трудоспособности

Вид страхования, также известный как страхование от несчастных случаев и болезней, при котором выплачиваются выплаты по ссуде, если вы заболели или получили травму и не можете работать. См. Соответствующий вопрос о страховании кредитной инвалидности.

Кредитное страхование жизни

Вид страхования жизни, который помогает выплатить ссуду, если вы умрёте до того, как ссуда будет полностью выплачена. Это дополнительное покрытие. См. Соответствующие вопросы о страховании кредитной жизни.

Кредитный лимит

Максимальная сумма кредита, доступная по кредитной карте или другой кредитной линии.

Кредитно-ремонтная организация

Физическое или юридическое лицо, которое продает, предоставляет, выполняет или помогает улучшить кредитную историю, кредитную историю или кредитный рейтинг потребителя (или заявляет, что сделает это) в обмен на вознаграждение или другой платеж. Сюда также входят лица или организации, которые предоставляют советы или помощь о том, как улучшить кредитную историю, кредитную историю или кредитный рейтинг потребителя. Есть несколько важных исключений из этого определения, включая многие некоммерческие организации и кредитора, которому принадлежит задолженность.

Кредитный отчет

Подробный отчет о кредитной истории физического лица, подготовленный кредитным бюро и используемый кредитором при определении кредитоспособности соискателя кредита. См. Связанные вопросы о кредитных отчетах.

Агентство кредитной отчетности

Агентство, которое собирает индивидуальную кредитную информацию и продает ее за вознаграждение кредиторам, чтобы они могли принять решение о предоставлении ссуд. Типичные клиенты включают банки, ипотечные кредиторы, компании, выпускающие кредитные карты, и другие финансовые компании.Также обычно называется агентством по информированию потребителей или кредитными бюро. См. Связанные вопросы об агентствах кредитной отчетности.

Кредитный рейтинг

Число примерно от 300 до 800, которое измеряет кредитоспособность человека. Самый известный тип кредитного рейтинга — это рейтинг FICO®. Эта оценка представляет собой ответ математической формулы, которая присваивает числовые значения различной информации в вашем кредитном отчете.

Банки используют кредитный рейтинг, чтобы определить, имеете ли вы право на получение той или иной кредитной карты, ссуды или услуги.См. Связанные вопросы о кредитных рейтингах.

Время отключения

Время, установленное банком для приема вкладов. По истечении указанного времени депозиты считаются полученными на следующий банковский день. См. Соответствующий вопрос о сроке прекращения депозита.

D

Дебет

Дебетовая запись может представлять собой запись о деньгах, которую вы должны кредитору, или деньги, снятые с вашего депозитного счета.

Дебетовая карта

Дебетовая карта позволяет владельцу счета получать доступ к своим средствам в электронном виде.Дебетовые карты можно использовать для получения наличных денег в банкоматах или для покупки товаров или услуг в торговых точках. Использование дебетовой карты предполагает немедленное дебетование и зачисление средств на счета потребителей. См. Связанные вопросы о дебетовых картах.

Владелец долга

Любое лицо, которое регулярно взыскивает долги перед другими. См. Связанные вопросы о взыскании долгов.

Схема погашения долга

Схема списания долга — это план, который рекламируется как способ для человека ликвидировать различные виды долга, просто заплатив кому-то небольшую плату по сравнению с суммой долга, подлежащего погашению.Эти схемы являются мошенническими.

В результате использования мошеннической схемы физические лица потеряют деньги, могут потерять собственность, повредят свой кредитный рейтинг и, возможно, понесут дополнительные долги. Кроме того, кредитор может подать в суд против физического лица, чтобы устранить мошенническую попытку погасить долг. Кроме того, жертва может идентифицировать кражу, участвуя в такой мошеннической схеме. См. Связанные вопросы о списании долгов и мошеннических схемах.

Должник

Тот, кто должен деньги другой стороне.

Отношение долга к доходу (DTI)

Процент от ежемесячного валового дохода потребителя, который идет на выплату долгов. Как правило, чем выше коэффициент, тем выше критерии банковского кредитования

| Советы для получения права на жилищный кредит

Требования к жилищному кредиту, которые должен знать каждый заемщик

Австралийские банки и кредиторы ипотечные страховщики имеют особые критерии кредитования, которые они используют для оценки заявок на жилищный кредит.

Если ваша ситуация выходит за рамки их рекомендаций, ваша заявка, скорее всего, будет отклонена.

Однако есть некоторые кредиторы, которые изменят критерии и рассмотрят вашу заявку на основе ее достоинств, а не только черно-белого подхода.

Изменения в кредитной политике в связи с COVID-19

Из-за пандемии COVID-19 произошли значительные изменения в кредитной политике банков. Чтобы узнать больше, вы можете позвонить нашим ипотечным брокерам по телефону 1300 889 743 или заполнить нашу онлайн-форму запроса.

Тип заемщиков, предпочитаемых банками

Если вам нужна помощь в получении кредита, позвоните нам

- Большинство наших ипотечных брокеров — бывшие банковские кредитные менеджеры.

- Мы специализируемся на одобрении сложных кредитов.

- Вам необходимо знать, что означает LVR, чтобы пользоваться этим руководством.

- Эта страница содержит стандартную политику кредитования, но у нас есть доступ к специализированным кредиторам, которые могут рассмотреть возможность исключения.

Позвоните нам по телефону 1300 889 743 или заполните нашу бесплатную форму оценки, и наши сотрудники помогут вам получить одобрение на получение жилищного кредита.

Приемлемые заемщики

- Физическое лицо (старше 18 лет).

- Компания.

- Доверительный управляющий траста.

- Любое множественное или комбинация вышеуказанных заемщиков.

Исключенные заемщики

- Общества с ограниченной ответственностью.

- Ассоциации.

- Клубы.

- Несовершеннолетние (до 18 лет).

В индивидуальном порядке заемщики

Следующие лица не считаются традиционными заемщиками, но они все же могут получить жилищный заем, убедившись, что у подходящего кредитора есть веские основания:

Кредиты компаниям и трастам

В отношении займов компании все директора и акционеры (за исключением «условных директоров») должны предоставить безусловные совместные и отдельные личные гарантии.

В случае траста, когда доверительным управляющим является компания, директора и акционеры должны предоставить безусловные совместные или отдельные гарантии, как упомянуто выше.

Доверительный управляющий траста всегда должен быть заемщиком от своего имени и в качестве доверительного управляющего траста. Например. Smith & Co Pty Ltd IIOR & ATF The Smith Family Trust.

Это требование применяется как к семейным, дискреционным, так и к паевым трастам.

Гибридные трасты обычно не принимаются для подачи заявок на жилищный кредит (могут применяться некоторые исключения).

В некоторых случаях директора доверительной компании могут быть заемщиками, в то время как траст — залогодателем.

Эти заявки рассматриваются по существу.

Комфортные заемщики

Удобный заемщик определяется как заемщик, который добавлен в заявку на получение ссуды для обеспечения ее обслуживания и / или обеспечения безопасности, но не получает ощутимой выгоды от кредитной операции.

Заемщики должны иметь бенефициарный интерес в сделке по ссуде либо в форме совместного владения ценной бумагой, либо если заемщики находятся в фактических или супружеских отношениях.

Недопустимо, чтобы лицо получило ссуду просто для того, чтобы обеспечить доход для обслуживания или предоставить дополнительное обеспечение для другой стороны при покупке собственности.

Исключение составляют заявки на жилищный кредит поручителя.

Нерезиденты

Для целей этой политики нерезидентом считается любое лицо без статуса постоянного проживания в Австралии и / или любое лицо, которое проживает и работает в другой стране.

австралийских гражданина, проживающих и работающих за границей (австралийские эмигранты), считаются резидентами Австралии, поэтому банки не рассматривают их как нерезидентов.

Аналогичным образом, граждане Новой Зеландии, проживающие и работающие в Новой Зеландии, или постоянно проживающие в Новой Зеландии, считаются резидентами Австралии.

Максимальная LVR и сумма кредита, которую вы можете взять в долг:

- Граждане Новой Зеландии, проживающие в Новой Зеландии: Займы до 90%.

- Прочие нерезиденты: Возможны заимствования до 70% LVR.

Заемщики должны быть состоятельными или иметь чистые активы, превышающие 500 000 долларов.

Если один заемщик является гражданином или постоянным резидентом Австралии или Новой Зеландии, а другой заемщик является нерезидентом в соответствии с приведенным выше определением, любое предложение будет оцениваться в соответствии с обычной политикой, а не в соответствии с политикой для нерезидентов, приведенной выше.

В ситуациях, когда не может быть адекватно подтвержден доход, не связанный с арендой, 100% валового рыночного дохода от аренды обеспеченного имущества должно быть достаточным для покрытия предлагаемых платежей по ипотечному кредиту.

Рассчитывается по текущей процентной ставке.

При необходимости должно быть предоставлено письменное свидетельство того, что Совет по анализу иностранных инвестиций получил одобрение.

Поручителей

Гаранты должны заполнить полную форму заявки, включая личные данные, финансовое положение, данные о занятости, и подписать заявление кредитора Закона о конфиденциальности .

Если для обслуживания предлагаемого долга требуется доход поручителя, применяется стандартная политика в отношении занятости и доходов, включая требования проверки доходов и занятости.

В отношении жилищного кредита под залог семьи поручителем не может быть пенсионера, использующего собственность, занимаемую владельцем, в качестве обеспечения кредита.

Обратите внимание, что у некоторых кредиторов нет этого требования.

Экономия

Заемщики, сохранившие депозит, как правило, лучше подготовлены к любым трудным финансовым обстоятельствам, которые могут возникнуть.

Они доказали свою способность ответственно управлять своими финансами и жить по средствам.

Истинная экономия должна быть подтверждена в следующих случаях:

Обратите внимание, что некоторые кредиторы требуют подлинных сбережений для кредитов выше 80% LVR. Пожалуйста, обратитесь к своему ипотечному брокеру, чтобы узнать о конкретной политике конкретного кредитора.

Настоящая экономия

Должен храниться на имя заемщика и включать:

Неверные сбережения