Взять кредит ипотечный в сбербанке: Ипотека в Москве и других городах России: процентные ставки и условия

Как получить потребительский кредит или ипотеку в Сбербанке

Кредитование является одним из основных доходных инструментов для любого банка. Правильный выбор кредитуемых лиц является залогом эффективности деятельности банка.

Оценка клиента

Основными критериями оценки потенциального клиента при принятии решения об одобрении кредита являются:

- платежеспособность, анализ источников дохода и статей расхода;

- сопоставление возраста заемщика, его семейного положения и срока планируемого кредита;

- кредитная история, наличие просрочек как по действующим, так и погашенным кредитам;

- наличие обеспечения по кредиту, созаемщиков, поручителей.

Данный перечень не является исчерпывающим и может быть модифицирован в зависимости от конкретного случая.

Для повышения вероятности одобрения кредитной заявки потенциальный заемщик должен понимать, насколько он соответствует требованиям банка, и насколько условия кредитования, выдвигаемые банком, будут для него приемлемыми.

Предварительный анализ

Провести предварительный анализ приемлемости предлагаемых Сбербанком условий кредитования можно двумя способами:

Онлайн

С помощью кредитного калькулятора на сайте sberbank.ru можно рассчитать величину ежемесячного платежа при различных вариантах кредитования. Для тех, кто уже является клиентом Сбербанка, посредством входа в личный кабинет существует возможность удаленной подачи заявки на кредит, что существенно экономит время.

Получить консультацию лично в отделении Сбербанка

Личное обращение поможет вам прояснить все тонкости кредитования и принять окончательное решение об оформлении кредита в случае его одобрения.

Решения по потребительским кредитам, как правило принимаются в течение 3 рабочих дней после обращения в Сбербанк, по ипотечным кредитам – в течение 1-2 недель. Суть одобрения заключается в том, что Сбербанк готов оформить тот или иной вид кредита в пределах четко определенной суммы по фиксированной процентной ставке на точно определенный срок с соответствующей величиной ежемесячного платежа.

Сроки оформления заявки

После получения одобрения по кредиту у заемщика есть от 1 до 3 месяцев на то, чтобы начать оформление. В случае истечения данного срока заявку придется подавать заново.

Для того, чтобы воспользоваться одобренным кредитом заемщику потребуется представить в банк полный перечень документов, заполнить и подписать анкету банка и открыть счет либо предоставить реквизитов действующего счета, открытого в Сбербанке.

Документы

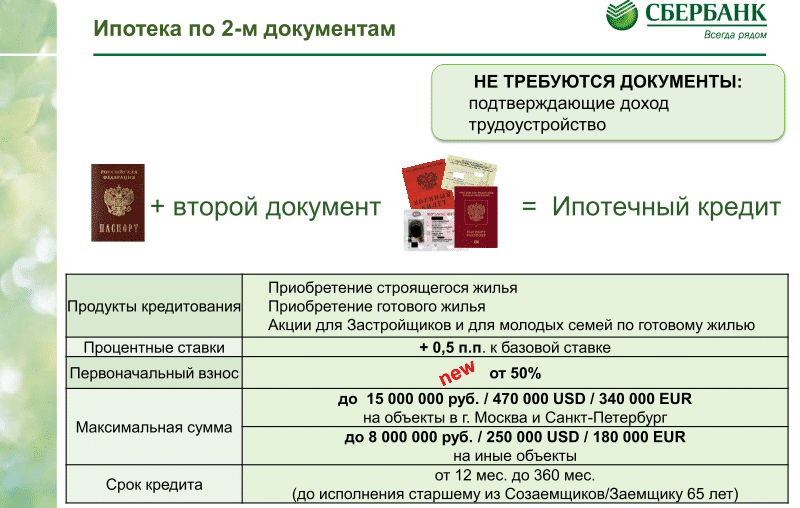

В перечень документов входит: оригинал паспорта, справки о доходах физического лица как минимум за последние 6 месяцев по форме 2-НДФЛ (в случае если вы являетесь участником зарплатного проекта Сбербанка, это как правило, не требуется), справку с места работы, документы, подтверждающие семейное положение (свидетельство о браке, о рождении детей). В отдельных случаях, когда для выдачи кредита требуются поручители либо созаемщики, указанный перечень документов необходим по каждому из них.

Важно понимать, что при получении любого кредита в Сбербанке вам непременно придется заплатить примерно 3-5% от суммы кредита в качестве финансовой защиты, а, попросту говоря, страховки.

В случае ипотечного кредитования в Сбербанке, вам необходимо будет предоставить в банк полный комплект документов по объекту недвижимости, оплатить услуги по его оценке, а также ежегодно оформлять как страхование залогового объекта недвижимости, так и страхование жизни заемщика. Страхование объекта недвижимости является обязательным, а страхование жизни – добровольным, но в случае отказа от него процентная ставка возрастет на 1%.

Материалы по теме

Кредит на любые цели

Ипотека

Рефинансирование кредитов

Поделитесь с друзьями!

кому дают ипотечный кредит на первичное жилье, на каких условиях получить ссуду на квартиру с первоначальным взносом, что можно взять на одного человека, какие документы для этого нужны?

Приобретение жилья — финансово затратный шаг. Если средств на покупку недостаточно, можно воспользоваться ипотечным кредитом Сбербанка, что даст возможность купить желаемую жилплощадь и оформить рассрочку выплат на несколько лет. Если вы приняли решение взять кредит, нужно прежде всего узнать, как взять ипотеку в Сбербанке России, какие документы понадобятся и кто может воспользоваться кредитным предложением от этого финансового учреждения.

Если вы приняли решение взять кредит, нужно прежде всего узнать, как взять ипотеку в Сбербанке России, какие документы понадобятся и кто может воспользоваться кредитным предложением от этого финансового учреждения.

Как получить ипотеку в Сбербанке: пошаговая инструкция

Перед тем как взять ипотеку, нужно сначала самостоятельно проанализировать данные о положении с финансовой стороны: возраст, официальный доход, наличие других кредитов, желаемая площадь и сумма займа. Это поможет сотрудникам банка понять ваши цели и платежеспособность по кредиту при принятии решения о кредитовании.

Чтобы взять ипотеку на квартиру, человек должен несколько раз прийти в отделение банка для оформления разных документов на нескольких этапах.

При первом визите вы должны заполнить заявление по предварительному одобрению кредита. К заявке приложите копии паспорта и сведения о ваших доходах за соответствующий период. Если вы клиент Сбербанка и получаете через учреждение заработную плату, то сведений о доходе предоставлять не нужно.

Для рассмотрения заявки банку потребуется 14 календарных дней.

Если через положенное время банк принял положительное решение, то следующим шагом будет поиск жилья, если вы еще не определились с ним перед тем, как взять ипотеку Сбербанка. Организация отводит для этого срок от 30 до 90 дней. Необходимые бумаги нужно принести в срок, в ином случае Сбербанк отклонит решение по ипотеке.

Проверка документов также занимает 14 календарных дней. Неправильное оформление или отсутствие каких-либо сведений повлекут за собой отказ банка. Когда все бумаги прошли проверку, вы можете готовить оформление документов на владение квартирой.

После переоформления необходимо обратиться в банк для документального подтверждения права собственности на квартиру. Затем в срок, составляющий несколько дней, банк выдаст ипотечные деньги наличными или перечислит на счет как взнос за недвижимость.

Сбербанк предлагает пользователям несколько программ кредитования как для первичного жилья, так и для других категорий недвижимости. Есть также социальные программы при поддержке государства с льготными условиями.

Есть также социальные программы при поддержке государства с льготными условиями.

Что нужно, чтобы взять ипотеку в Сбербанке, кто может оформить кредит?

Для выдачи кредита по ипотеке необходимо знать, кому дается ипотека на жилье в Сбербанке и на каких условиях ее можно оформить.

Учреждение выдвигает следующие требования к потенциальным заемщикам:

- возраст человека от 21 до 35 лет, выплаты нужно будет погасить до наступления 75 лет;

- требования к стажу: на последнем месте — от 6 месяцев, общий — от 1 года, для пользователей, которые получают заработную плату в системе банка — от 3 и от 6 месяцев соответственно;

- уровень дохода сопоставляется с несколькими критериями, учитывается общий семейный доход и наличие родственников на иждивении;

- супруги становятся созаемщиками;

- клиенты организации повышают свои шансы стать заемщикам, если участвуют в зарплатной программе или у них хорошая кредитная история.

Ипотека может быть оформлена как по месту проживания клиента, так и по месту, где находится жилье, которое берут во владение.

Кредиты сотрудники банка оформляют как на первичное жилье, строительство которого еще в процессе, так и на участки земли с домом.

Клиент может сам внести 10% от первоначальной суммы за покупаемую жилплощадь.

Недвижимость, которую покупают в ипотечный кредит, должна быть застрахована. Страхование личности не является обязательным условием, но его отсутствие может стать причиной повышения ставки по кредиту и даже отказа в его получении.

Для получения займа на недвижимость при обращении в банковское учреждение необходим пакет документов:

- анкета по форме организации, заполненная при первом обращении клиента;

- оригиналы и копии паспортов участников кредитования;

- справка, подтверждающая доходы;

- копия и оригинал свидетельства о бракосочетании;

- копии и оригиналы свидетельств о рождении детей;

В некоторых случаях требуются бумаги, подтверждающие родственные связи, если, например, родители выступили в роли поручителей.

Как рассчитать ипотеку онлайн в Сбербанке — инструкция

Перед оформлением сбербанковского кредита рекомендуют самостоятельно провести оценку платежеспособности — рассчитать ипотеку онлайн в Сбербанке. Для этого банком внедрена специальная программа-калькулятор и размещена на его сайте и в приложении ДомКлик. Как работает онлайн-калькулятор, какую информацию необходимо внести и что получим на «выходе» — далее.

Онлайн-калькулятор: для чего?

Основные параметры кредита, такие как процентная ставка, ежемесячный платеж, график погашения задолженности зависимы от программы кредитования, отнесения клиента к группе заемщиков, сроков кредитования и вида обеспечения, наличия первоначального взноса, солидарной ответственности и факторов:

- страхования;

- участия соискателя в зарплатном проекте;

- покупки недвижимости у застройщика, аккредитованного в банке.

Оценить влияние перечисленных детерминант на сумму кредита и процент по нему поможет онлайн-калькулятор Сбербанка.

Вход в личный кабинет на Домклик от Сбербанка

Преимущества программы бесспорны:

- используя ипотечный калькулятор, заемщик экономит время. Ответы на важные вопросы по кредитованию можно получить без посещения отделения;

- необходимая информация выводится на мониторе компьютера или другого гаджета, в доступной форме. При желании и наличии технических средств ее можно распечатать на бумажном носителе;

- возможно рассчитать платеж по ипотеке Сбербанк онлайн. Изменяя параметры кредита, формируют удобный график ежемесячных платежей, просчитывают выгоды при досрочном погашении обязательств.

Программа-калькулятор рекомендована разным категориям будущих заемщиков:

- тем, кто решил купить квартиру или дом в кредит;

- претендующим на участие в льготных программах — молодым семьям, получателям маткапитала, военнослужащим, участникам накопительной системы;

- претендентам на рефинансирование займов прошлых лет.

Заметим, что онлайн-калькулятор — это предварительная оценка кредитоспособности. Окончательный расчет параметров кредитования станет возможным только после предоставления в банк полного пакета документов.

Окончательный расчет параметров кредитования станет возможным только после предоставления в банк полного пакета документов.

Онлайн справочник по документам банков для ипотеки

Программы ипотеки Сбербанка

Первичка или вторичка: используем онлайн-калькулятор

Покупка квартиры на первичном или вторичном рынке — важный признак для выбора программы кредитования. Так, если оформляется «семейная» ипотека, покупка готовой или строящейся квартиры возможна только на первичном рынке. Если планируется кредитование с использованием материнского капитала — сделка возможна и на вторичном рынке. К тому же, есть разница в процентных ставках, требованиях по первоначальному взносу.

Чтобы учесть наиболее важные показатели будущего кредита, обратимся к программе-калькулятору. Она размещена на сайте банка, а также содержится в приложении «ДомКлик от Сбербанка». Как рассчитать онлайн на калькуляторе ипотеку Сбербанка на новостройку, покажем в виде алгоритма для ДомКлик:

- открываем приложение Ипотека.

ДомКлик;

ДомКлик; - перед нами открылся список действующих аккредитованных партнеров банка — застройщиков, агентств недвижимости;

- справа на мониторе размещена вкладка онлайн-консультаций без визита в отделение банка, при выборе которой сразу открывается ипотечный калькулятор;

- он настроен так, что сразу предлагает ввести параметры для покупки квартиры-новостройки. Чтобы получить результат, который отражается справа в специальном окне, вносят параметры — стоимость квартиры, сколько есть денег на первый взнос, срок кредита. Информацию вносить просто и удобно — передвигают на шкале «ползунок» и устанавливают в нужное положение. При этом в окне результатов меняется информация, касающаяся суммы кредита, ежемесячного дохода и платежа;

- вносят сопутствующие, но не менее важные параметры, которые определят итоговую процентную ставку. Например, отсутствие зарплатной карты прибавит 0,3% к ставке кредитования, отказ от страхования и электронной регистрации увеличит ставку соответственно на 1% и 0,1%. Пользователь сможет рассчитать процент ипотеки на онлайн калькуляторе Сбербанка, который получится с учетом всех факторов;

- после внесения информации можно посмотреть или скачать в формате .pdf график платежей. В итоге будет представлено: суммы кредита и переплаты, график ежемесячных платежей с указанием суммы погашения основного долга и процентов.

ДомКлик;

ДомКлик; Пользователь сможет рассчитать процент ипотеки на онлайн калькуляторе Сбербанка, который получится с учетом всех факторов;

Пользователь сможет рассчитать процент ипотеки на онлайн калькуляторе Сбербанка, который получится с учетом всех факторов;Аналогично можно рассчитать онлайн на калькуляторе ипотеку Сбербанка на вторичку. Для этого в графе «Цель кредита» выбирают покупку вторичной квартиры.

Домклик от Сбербанка – как получить скидку?

Обратим внимание, что онлайн-консультация предлагает выбрать программу кредитования, выгодную конкретному заемщику. Для этого необходимо указать минимум данных: год рождения супругов, наличие оформленного брака, количество детей до 18-ти лет. В итоге получают: разновидности кредитных программ и процентные ставки по ним, предельную стоимость недвижимости, на которую может рассчитывать заемщик, максимальную сумму кредита, необходимый ежемесячный доход и сумму, что будет использована на погашение займа. Все просто и информативно.

Все просто и информативно.

Как «прицениться» к кредиту семейным

Рассчитать онлайн на калькуляторе ипотеку Сбербанка молодой семье также очень просто. Например, если в семье после 01 января 2018 года появился второй ребенок, семья может претендовать на ипотеку 6% с господдержкой. Чтобы рассчитать основные параметры по кредиту, достаточно указать соответствующую цель кредитования и затем отметить цифры по сумме займа, стартовому взносу и сроку предоставления кредита. С правой стороны в окне онлайн-консультаций появится информация о ежемесячном доходе для получения кредита и сумме погашения.

Ипотека Сбербанка для молодой семьи (с субсидией)

Онлайн заявка на ипотеку может быть оформлена здесь же. Для этого создают Личный кабинет в ДомКлик или входят на свою страницу через Сбербанк-онлайн.

К сожалению приложение ДомКлик не позволяет учесть в расчетах материнский капитал. Но в Сбербанк-онлайн рассчитать ипотеку с материнским капиталом также просто. Для этого:

- входят на сайт банка;

- среди ипотечных программ выбирают «Ипотека плюс материнский капитал»;

- открывается аналогичный ипотечный калькулятор, где информацию вносят передвижением указателя на денежной шкале и кнопками-переключателями;

- в окне консультаций видят итог расчетов: сумму кредита требуемый доход в месяц, сумму ежемесячных перечислений и предполагаемый процент банку.

Чтобы рассчитать ипотеку с маткапом, нужно в калькуляторе проставить сумму остатка семейного капитала в первоначальный взнос. В итоге рассчитаются ежемесячные платежи и процентная ставка по заполненным параметрам.

Так же можно оценить необходимый доход для одобрения требуемой суммы ипотеки. Просто посчитайте по сумме кредита + сумма материнского капитала. Просто банк при оценке доходов заемщика считает именно так. Ведь Сбербанк после подписания кредитного договора выдаст всю сумму (сумма кредита+ материнский капитал). И первые платежи будут со всей суммы, но после того как маткап перечислит ПФР, то платежи будут меньше.

Если предварительный расчет устраивает, потенциальный заемщик может подать заявление онлайн.

Материнский капитал как первоначальный взнос по ипотеке

Заключение

Рассчитать ипотеку в Сбербанке на онлайн софте-калькуляторе сможет любой пользователь, без специальной подготовки. Чтобы получить результат, близкий к действительности, важно корректно вносить требуемую информацию. Но отметим, что полученные данные — всего лишь прикидка, а окончательный расчет проводится после предоставления в банк документов.

Чтобы получить результат, близкий к действительности, важно корректно вносить требуемую информацию. Но отметим, что полученные данные — всего лишь прикидка, а окончательный расчет проводится после предоставления в банк документов.

Оцените автора

Подписка на новые статьи

Поделитесь в социальных сетях

Ипотека сбербанк россии, взять ипотечный кредит сбербанк россии в Москве, оформить онлайн

Каталог ипотечных кредитов Сбербанк России от ТОП банков Москвы и России.

На нашем сервисе вы можете сравнить предложений от различных финансовых учреждений и подобрать ипотеку на самых выгодных условиях.

Еще

Сбербанк России является одним из самых надежных кредиторов РФ, поэтому многие потенциальные заемщики часто обращаются за ипотекой в это финучреждение. Банк предлагает выгодные условия клиентам, а оформить сделку не сложнее, чем в других структурах.

Как взять ипотеку в «Сбербанке»

Платежеспособные граждане могут получить кредит на сумму не более 70 – 80% от стоимости недвижимости. Просителю для одобрения необходимо представить доказательства надежности. Размер первоначального взноса составляет от 20 – 30% и более. Чем более серьезным будет первый платеж, тем выше шанс на положительный результат.

Просителю для одобрения необходимо представить доказательства надежности. Размер первоначального взноса составляет от 20 – 30% и более. Чем более серьезным будет первый платеж, тем выше шанс на положительный результат.

Ипотечное кредитование предполагает погашение по аннуитетной схеме (равными частями). При этом ежемесячный платеж не должен превышать 40% от доходов заемщика или семьи.

При подборе варианта учитывайте параметры:

- доступная сумма;

- период для выплаты;

- проценты.

Рассчитать, сколько вам будет стоить кредит, поможет кредитный калькулятор на сайте. Чем больше ставка и срок погашения, тем выше переплата. Подобрать подходящий вариант на портале поможет удобная сортировка.

Условия оформления ипотечного кредита

«Сбербанк России» выдвигает ряд требований для получения средств на покупку квартиры или дома. Они стандартны и не отличаются от критериев надежности других структур.

- Возраст. Заемщик должен быть не моложе 21-го года на время подачи заявки. Стоит рассчитать период погашения, чтобы на момент внесения последнего платежа клиенту было не больше 75-ти лет.

- Документы. Проситель должен предоставить личные бумаги (паспорт, ИНН, дополнительные удостоверения личности). Также требуется подать пакет документов на недвижимость.

- Подтверждение платежеспособности. В перечень входят: копия трудовой книжки, справка о доходах, выписка из банка. Если есть дополнительный доход, депозит, то стоит это указать в заявке.

- Залог, поручители. Обычно жилье и является обеспечением кредита. Проситель может указать до трех созаемщиков. В этом случае родственные связи не важны. Супруг обязательно идет как созаемщик (исключение ― если в брачном договоре есть пункт о раздельном имуществе).

- Наличие страховки. Без этого процентная ставка может быть увеличена на 0,5 – 1%.

Стоит рассчитать период погашения, чтобы на момент внесения последнего платежа клиенту было не больше 75-ти лет.

Стоит рассчитать период погашения, чтобы на момент внесения последнего платежа клиенту было не больше 75-ти лет.Сбербанк России предлагает различные программы кредитования недвижимости. Их отличие зависит от объекта (квартира на первичном или вторичном рынке, загородный дом, средства на строительство или покупку помещения в новостройке).

Получение совместного кредита: что нужно знать

Многие пары берут совместный долг или ссуду. Как пара, вы могли бы занять больше денег. Но это серьезный шаг, потому что каждого из вас могут попросить полностью выплатить долг, если другой не может.

Какие виды кредитов и долгов можно брать совместно?

Несколько различных типов ссуд и долгов, которые могут быть взяты совместно, в том числе:

- обеспеченные ссуды — например, ипотека

- совместных банковских счетов с овердрафтом

- необеспеченные займы — например, личный заем в банке или другом кредиторе

Объяснение солидарной ответственности

?

Верхний наконечник

Большинство совместных банковских счетов открываются таким образом, чтобы один человек мог тратить деньги без разрешения другого.Но вы можете настроить учетную запись так, чтобы все вы согласились, прежде чем деньги могут быть сняты со счета.

Вы можете подумать, что когда вы берете совместную ссуду или долг с кем-то еще, вы несете ответственность только за свою «половину» или долю, но это не так.

Подписывая кредитное соглашение (контракт) о ссуде или овердрафте с кем-то еще, каждый из вас соглашается выплатить весь долг, если другой (другие) не могут — или не будут платить.

Это «солидарная ответственность».

Неважно, кто потратил деньги или кому теперь принадлежит предмет или предметы, которые вы купили в рамках совместной ссуды или овердрафта.

И не имеет значения, состоите ли вы в браке, в гражданском партнерстве или даже если вы вообще не состоите в отношениях.

Например:

- Если ваш муж, жена или партнер умирают, вам все равно нужно будет погасить совместную ипотеку.

- Если вы расстаетесь со своим парнем или девушкой, они все равно могут накопить задолженность на совместном банковском счете, если есть возможность овердрафта, в результате чего вы получите полную сумму счета.

Другими словами, любые солидарные долги означают солидарную ответственность и обязательство

Значит, если другой человек не заплатит, у вас может оказаться большой долг

Для получения дополнительной информации перейдите по ссылкам ниже:

А как насчет кредитных карт — можно ли их снимать вместе?

В Великобритании кредитные карты нельзя снимать совместно, даже если у вас и вашего партнера есть карта.

Всегда есть один человек — основной держатель карты, подписавший договор.

Это означает, что они несут ответственность за полное погашение долга.

Но основной владелец карты может позволить кому-то другому иметь кредитную карту на том же счете.

Этот второй владелец карты не несет юридической ответственности за какие-либо платежи компании-эмитенту кредитной карты.

Может ли совместное заявление повысить ваши шансы на получение кредита?

Совместное обращение за ссудой иногда может повысить ваши шансы на получение ссуды.

Однако вам определенно следует избегать подачи заявления вместе, если у одного из вас плохой кредитный рейтинг.

Если у вас есть совместный долг с кем-либо, ваш кредитный файл будет привязан к его долгу.

Это означает, что если вы захотите в будущем подать заявку на получение ссуды от своего имени, кредитор сможет увидеть кредитную историю другого лица и принять ее во внимание, а также вашу собственную.

Было бы неплохо для вас обоих проверить свой кредитный рейтинг, прежде чем брать какой-либо совместный кредит.

Вы нашли это руководство полезным?

да

Нет

Спасибо за отзыв

Ипотечный брокер против банка | Что лучше?

Как они сравниваются?

Если вам нужен жилищный кредит, есть три способа сделать это: обратиться напрямую в свой банк, самостоятельно подыскать сделку или попросить ипотечного брокера сделать все это за вас.

Итак, ипотечный брокер против банка: что лучше?

| Ипотечные брокеры | Банки | |

|---|---|---|

| Оценка расчетных ведомостей и документов | Кредитные специалисты рассмотрят вашу заявку на жилищный кредит и разработают благоприятный исход. | могут неверно истолковать платежные ведомости, поскольку не понимают, как оценить ваш доход. |

| Специализация | Ипотечные брокеры знают процесс получения ипотечного кредита и политику кредитования кредиторов, с которыми они работают.Они специалисты по ипотечным кредитам. | Поскольку они предлагают широкий спектр услуг, им не хватает ипотечного опыта. Они знают только о своей собственной кредитной политике. |

| Варианты жилищного кредита | Ипотечные брокеры будут иметь множество вариантов жилищного кредита и процентных ставок. Они больше заинтересованы в том, чтобы найти для вас жилищный заем, соответствующий вашей ситуации. | ограничены, поскольку они могут предлагать только свои собственные продукты. Если вы не соответствуете их критериям кредитования, вам будет отказано в получении жилищного кредита. |

| Удобство | С появлением онлайн-ипотечных брокеров вы можете подавать документы и подавать документы онлайн, даже не посещая офис. | Хотя у банков есть варианты онлайн-подачи заявок, большинство из них все равно потребуют от вас физического посещения отделения для подачи документов. |

| Процентные ставки | Они будут регулярно проверять ваш жилищный кредит, чтобы убедиться, что вы по-прежнему получаете конкурентоспособные ставки по ипотеке. | Банки не обязаны обеспечивать конкурентоспособность ваших процентных ставок. |

| Контактное лицо | Они будут вашим контактным лицом в течение всего процесса покупки дома и будут работать в ваших интересах. | Они работают в интересах банка. |

Преимущества использования ипотечного брокера

Они соберут доказательства вашего дохода и другие документы, которые вы должны предоставить как часть вашего заявления, и позаботятся обо всем процессе от подачи заявления до урегулирования.

Сюда входят:

- Общение с кредитными офицерами для предоставления дополнительных доказательств, которые могут им понадобиться для оценки вашего заявления.

- Поддержание связи с оценщиками, вашим юристом, строителем (для строительства) и даже агентами по недвижимости (если вы покупаете инвестиционную недвижимость или покупаете на аукционе) для обеспечения беспрепятственного процесса подачи заявки.

- Быть вашим одним из контактных лиц на протяжении всего процесса и оставаться на связи на каждом этапе процесса, чтобы вы знали, что происходит.

Где отличные сотрудники банка работают вместе с ипотечными брокерами, это когда вы, как заемщик, получаете лучшее из обоих миров.

Самое смешное, что эти сотрудники, как правило, продвигаются на руководящие должности вдали от клиентов или сами становятся невероятными ипотечными брокерами!

Откройте для себя разницу между брокерами, позвонив по телефону 1300 889 743 или заполнив нашу онлайн-форму запроса сегодня.

У ипотечных брокеров более выгодные ставки?

Ипотечные брокеры обладают сильными переговорными способностями и часто могут предложить вам более низкие процентные ставки, чем предлагает ваш банк.

Как?

Банки попробуют и предложат вам хорошую процентную ставку, но они, как правило, предлагают их только заемщикам, которых они считают низкорисковыми, например, с чистой кредитной историей, хорошим депозитом и стабильным доходом.

Также полезно, если вы уже являетесь клиентом. Знаете ли вы, что существующие клиенты ипотечного кредита платят более высокую процентную ставку, чем новые клиенты? Его также называют налогом на лояльность.

Даже в этом случае это не обязательно лучшая скидка, на которую вы можете претендовать, если учесть, что в Австралии более 40 кредиторов.

Банки хотят брокера бизнес, и они готовы бороться изо всех сил, чтобы получить его, потому что они знают, что мы можем просто применить с другим кредитором.

Брокеры предоставляют вам больший выбор

Банки могут предлагать вам только свои собственные продукты и придерживаться собственной кредитной политики, что означает, что вы потенциально упускаете ипотечный заем, который лучше соответствует вашим потребностям.

Допустим, вы подаете заявку на ссуду в Commonwealth Bank и не совсем соответствуете его кредитной политике.

Сотрудник банка по ссуде не обязательно знает, что вы не соответствуете требованиям, но они все равно убеждают вас подать заявку на получение жилищного кредита. С другой стороны, они могут знать, что вы вообще не подходите!

Сотрудник в значительной степени надеется, что сделка состоится, а это означает, что многие австралийцы откажутся от покупки и упустят возможность купить дом своей мечты.

У брокера, с другой стороны, есть группа кредиторов и множество продуктов на выбор, поэтому они будут обращаться только к кредитору, который, скорее всего, одобрит ваш кредит.

Вы экономите время и нервы и можете избежать ненужных запросов о кредитоспособности, перечисленных в вашем кредитном файле, когда вы подаете заявку на жилищный кредит, на который вы не отвечаете.

Брокеры кредитные эксперты

Политика банка может быть очень черно-белой, и сотрудники банка этого не знают.

Они плохо справляются со сложными ситуациями и не понимают, как правильно их оценивать.

Иногда это может быть причиной того, что обработка вашей заявки может занять много времени, а в некоторых случаях вам будет отказано без уважительной причины.

Часто разница между получением одобрения и отклонения сводится к сильным сторонам, которые вы можете выделить в своей заявке.

«Упаковка» вашего заявления — вот что действительно важно для ипотечного брокера.

Они могут определить исключения из политики и даже обсудить исключения из правил с кредитным инспектором, оценивающим вашу заявку, благодаря прочным отношениям, которые у них есть с кредитором.

Не все брокеры одинаковы, поэтому прочтите страницу «Что такое ипотечный брокер?», Чтобы получить несколько советов по выбору подходящего брокера.

Ипотечный брокер должен заслужить ваше доверие

Для большинства австралийцев безопаснее подавать заявление в банк, который «слишком велик, чтобы обанкротиться», а не у владельца малого бизнеса, такого как ипотечный брокер.

Вы не совсем уверены, будут ли они сегодня здесь, а завтра исчезнут.

Реальность такова, что большинство банков попытаются найти способ взимать с вас как можно большие проценты.

После того, как люди поработали с ипотечным брокером, их история и неоднократные опросы показали, что клиенты, как правило, получали отличный опыт и возвращались к брокеру для получения следующего жилищного кредита.

Не уверены, можно ли доверять брокеру?

Все ипотечные брокеры должны иметь Австралийскую кредитную лицензию (ACL) или быть кредитным представителем на основании лицензии оптового торговца.

Это означает, что они не должны предоставлять рекомендации по жилищному кредиту, из-за которых вы окажетесь в худшем положении в соответствии с Национальным законом о защите потребительских кредитов (Закон NCCP)

.

Дополнительную информацию о правилах и правилах, которых должны придерживаться ипотечные брокеры, можно найти на странице «Что такое ипотечный брокер?».

Также ознакомьтесь с нашими отзывами, историями клиентов и отзывами на нашей странице в Facebook.

В конце концов, брокеры полагаются на свою репутацию больше, чем большинство кредиторов.

Разве использование ипотечного брокера не дорого?

На самом деле, для большинства жилищных кредитов ипотечный брокер бесплатный!

На самом деле, в большинстве случаев вы действительно заплатите меньше, если будете обращаться к брокеру, чем напрямую в банк, поскольку они часто могут заключить для вас более выгодную сделку.

Единственный раз, когда брокерское вознаграждение может взиматься авансом, — это небольшие ссуды (обычно менее 300 000 долларов США), коммерческие ссуды или сложные ситуации.

Также может взиматься комиссия, если вы погашаете ипотеку в течение первых двух лет, известную как комиссия за возврат.

Эта комиссия взимается банком с брокера, и некоторые брокеры перекладывают эту комиссию на клиентов.

Все комиссии, взимаемые брокером, должны быть указаны в их кредитном котировке, поэтому просто попросите копию.

Если брокер не взимает комиссию, у него не будет кредитного справочника.

Дополнительную информацию о сборах можно найти на странице «Наши сборы».

Как мне найти ипотечного брокера?

Скорее всего, независимо от того, где вы живете, в вашем районе будет местный ипотечный брокер.

Преимущество состоит в том, что они могут связать вас с местными агентами по недвижимости, когда вы покупаете недвижимость, и стать хорошим продавцом, когда придет время погасить ипотеку.

Выполнение простого поиска в Google должно дать некоторые результаты для вашего пригорода.

Однако прелесть Интернета заключается в том, что онлайн-ипотечные брокеры сделали очень простым и безопасным подачу заявки на жилищный кредит и достижение урегулирования, независимо от того, живете ли вы в стране.

Конечно, одни ипотечные онлайн-брокеры лучше других.

Home Loan Experts работает в качестве онлайн-ипотечного брокера более 10 лет, и за это время мы создали ведущие в отрасли процессы и большую административную команду, что позволило нам постоянно обеспечивать бесперебойный процесс жилищного кредитования.

Вот руководство, как найти лучших ипотечных брокеров в Сиднее и где-либо еще в Австралии?

Ипотечный брокер против банка — рейтинг NPS

NPS или Net Promoter Score — это показатель лояльности клиентов, предназначенный для измерения готовности клиента рекомендовать услугу своим друзьям, родственникам и коллегам.Рейтинг выставлен от -100 до 100.

Согласно ежемесячному отчету APRA, опубликованному в июне 2020 года, чистый рейтинг промоутера (NPS) Westpac упал еще глубже и упал до отрицательного значения, с -33,3 до -63,1. Точно так же чистый рейтинг промоутера NAB упал до -48,1.

Сравнивая это с нашим собственным значением NPS в 84,58 за весь 2019 календарный год, вы можете увидеть положительное влияние, которое мы оказали на наших клиентов, поскольку они готовы рекомендовать наши услуги другим.

Недостатки банка

Отчет одного из крупнейших австралийских банков за 2016 год показал, что наиболее частой причиной того, что люди обращались в банк, а не к ипотечному брокеру, было то, что у них уже были счета в них.

Таким образом, удобство — самая распространенная причина, по которой люди обращаются в банк напрямую, но это не обязательно гарантирует, что процесс подачи заявки на получение кредита пройдет гладко.

Банки — большие компании, и связь между отделами — большая проблема.

Что может пойти не так?

- Возможны задержки с оценкой вашего имущества.

- Кредитный оценщик может неверно истолковать ваши платежные ведомости, потому что не понимает вашего дохода.

- Банк может поставить под сомнение предыдущие ссуды, на которые вы подали заявку.

- Ваш файл может быть передан кому-то другому без четкой связи.

- Иногда они даже полностью теряют заявки на ипотеку!

Применяется ли к банкам пошлина за соблюдение интересов?

Нет, обязанность по соблюдению интересов, вытекающая из рекомендаций Королевской комиссии, не распространяется на банки!

Другими словами, как ипотечные брокеры, мы всегда должны действовать в лучших интересах заемщиков; однако, если клиент обращается в банк напрямую, то банк может действовать в своих интересах, а не в интересах заемщика.

Мы приветствуем выполнение обязанности по соблюдению интересов (BID), поскольку наши клиенты могут расслабиться, зная, что, работая с нами, мы действуем в ваших интересах. Это будет существенно отличать нас от банков.

Банки не награждают лояльность

Проблема в том, что когда приходит время рефинансирования, банки склонны забывать о вас.

Вы платите слишком много, если у вас есть ипотечный кредит в течение как минимум 2 лет, и банки не передадут вам снижение ставок, потому что они больше заинтересованы в открытии нового бизнеса.

Брокеры с вами на каждом этапе пути

Ипотечные брокеры получают комиссионные, что означает, что они вложили средства в ваше приложение и будут усердно работать, чтобы получить одобрение и предоставить вам отличный сервис.

Есть у вас:

- Нашли недвижимость и нужно подать заявку на жилищный кредит?

- Вы все еще ищете, но хотите узнать, подходите ли вы?

- Были ли вы в прошлом отброшены кредитором?

Позвоните нам по телефону 1300 889 743 или заполните нашу простую онлайн-форму запроса и расскажите нам немного о своей ситуации.

Один из наших опытных ипотечных брокеров может предоставить вам бесплатную оценку без каких-либо обязательств.

Какие расходы мне придется заплатить при получении ипотечного кредита?

Другие расходы, такие как налог на недвижимость, часто оплачиваются по ипотеке, но на самом деле это расходы на домовладение. Вам придется заплатить им независимо от того, есть у вас ипотека. Эти затраты важны при принятии решения о том, сколько вы можете себе позволить. Однако кредиторы не контролируют эти расходы, поэтому вам не следует принимать решения о том, какого кредитора выбрать, на основе их оценок этих затрат.

Вы платите по ипотеке двумя способами: авансом и в течение срока. При выборе ипотеки важно учитывать оба типа затрат. Ипотека с более низким ежемесячным платежом может иметь более высокие авансовые расходы, или ипотека с низкими первоначальными расходами может иметь более высокий ежемесячный платеж.

Ежемесячные расходы. Ваш ежемесячный платеж обычно состоит из четырех элементов:

- Принципал. Это деньги, которые вы взяли в долг и должны вернуть.Это часть стоимости покупки вашего дома, но не стоимость займа.

- Проценты. Это первичная стоимость заимствования денег, но не единственная.

- Страхование ипотеки. Это дополнительная стоимость заимствования денег, обычно необходимая заемщикам, которые вносят первоначальный взнос менее 20%.

- Налоги на имущество и страхование домовладельцев. Это затраты на домовладение, а не на получение займа. Они обычно связаны с вашим ежемесячным платежом и управляются кредитором через счет условного депонирования.

Кроме того, вы можете заплатить взносов кондоминиума или товарищества домовладельцев . Эти расходы обычно оплачиваются отдельно от ежемесячного платежа.

Узнайте больше об этих ежемесячных расходах.

Авансовые платежи. В дополнение к вашему первоначальному взносу вы должны оплатить несколько различных затрат при закрытии сделки.

- Сборы за оформление и кредитор. Эти расходы взимаются кредитором за «возникновение» или выдачу вам ссуды.Они являются частью цены заимствования денег. Разные кредиторы могут выбрать разбивку этих затрат на разную степень — важна общая сумма. Общие сборы включают сборы за оформление документов, сборы за подачу заявления, сборы за андеррайтинг, сборы за обработку, административные сборы и т. Д.

- Очки. баллов — это комиссия, которую вы платите кредитору авансом. Баллы являются частью стоимости займа и рассчитываются как процент от суммы займа. Вы можете выбрать, платить ли баллы или нет.Узнать больше о баллах.

- Затраты на закрытие сторонних организаций. Это плата за сторонние услуги, которые необходимы для получения ипотеки, такие как оценка и страхование титула. Вы можете делать покупки отдельно для некоторых из этих услуг.

- Налоги и государственные сборы. Эти сборы взимаются вашим местным правительством. Они взимаются в связи со сделкой с недвижимостью, но обычно не являются затратами по займу.

- Предоплата и депозиты. Эти расходы могут быть связаны с вашим кредитом или домовладением. Как правило, вам необходимо выплатить проценты по ссуде в период между закрытием и концом этого месяца. Также принято платить страховой взнос домовладельца за первый год и вносить первоначальные депозиты на счет условного депонирования для покрытия страховки будущего домовладельца и налогов на недвижимость.

Может ли кто-нибудь взять обратную ипотечную ссуду?

Помимо возраста, существует несколько других требований для получения обратной ипотеки, в том числе:

- Ваш дом должен быть вашим основным местом жительства, то есть там, где вы проводите большую часть года

- Вы должны либо владеть своим домом. или иметь низкий баланс по ипотеке.Полное владение своим домом означает, что у вас больше нет ипотеки. Если у вас есть остаток по ипотечному кредиту, вы должны быть в состоянии погасить его при закрытии сделки по обратной ипотеке. Вы можете использовать свои собственные средства или деньги из обратной ипотеки для погашения существующего остатка по ипотеке.

- Вы не можете иметь просрочку по любому федеральному долгу, например, по федеральным подоходным налогам или федеральным студенческим ссудам. Однако вы можете использовать средства из обратной ипотеки для погашения этого долга

- Вы должны согласиться отложить часть средств обратной ипотеки при закрытии ссуды или иметь достаточно собственных денег для оплаты текущих расходов на недвижимость, включая налоги и страхование, а также расходы на содержание и ремонт

- Ваш дом должен быть в хорошем состоянии.Если ваш дом не соответствует требуемым стандартам собственности, кредитор сообщит вам, какой ремонт необходимо произвести, прежде чем вы сможете получить обратную ипотечную ссуду.

- Вы должны получить консультацию в одобренном HUD консультационном агентстве по обратной ипотеке, чтобы обсудить ваше право на получение кредита. финансовые последствия ссуды и другие альтернативы

Перед тем, как взять обратный ипотечный ссуду, вы можете захотеть изучить все свои заимствования и варианты жилья, такие как:

Ожидание

Если вы берете обратную ипотеку если вы слишком молоды, у вас могут закончиться деньги, когда вы станете старше и, скорее всего, будете иметь меньший доход и более высокие счета за медицинское обслуживание.

Другие варианты собственного капитала

Ссуда под залог собственного капитала или кредитная линия под залог собственного капитала могут быть более дешевым способом заимствования денежных средств под собственный капитал. Однако эти ссуды несут собственный риск и обычно имеют ежемесячные платежи. Право на получение этих ссуд также зависит от вашего дохода и кредита.

Рефинансирование

Рефинансируя вашу текущую ипотеку с помощью новой традиционной ипотечной ссуды, вы можете снизить ежемесячные выплаты по ипотеке. Обратите внимание на продолжительность выплаты новой ипотеки, поскольку это может повлиять на ваш пенсионный план.Например, получение новой 30-летней ипотечной ссуды, когда вы приближаетесь к пенсии, позже может стать проблемой. Рассмотрите возможность выбора более краткосрочной ипотеки, например 10 или 15-летней ссуды.

Уменьшение размера

Подумайте о продаже своего дома. Переезд в более доступный дом может быть лучшим вариантом для сокращения общих расходов.

Снижение ваших расходов

Существуют государственные и местные программы, которые могут оказывать помощь в оплате коммунальных услуг и топливе, а также в ремонте дома.Во многих населенных пунктах также есть программы помощи с налогами на недвижимость: обратитесь в налоговую инспекцию вашего округа или города. Информация об этих и других программах льгот доступна через Администрацию общественной жизни.

Примечание: Эта информация применима только к ипотеке с конверсией собственного капитала (HECM), которая является наиболее распространенным типом обратной ипотечной ссуды.

Обзор всех актуальных видов ипотеки

- EN

NL

- Личное

- Коммерческий

- Частный банкинг

Авторизоваться

- Мой Абн Амро

- Интернет-банк

- Выйти

- Интернет-банк

- Выйти

- Личное

Коммерческий

Личный банк

NL

Nederlands

- Дом

- Товары

Close submenu

- Платежи и кредитные карты

Платежи

- Платежи и кредитные карты

Ипотека и обеспеченные кредиты — Консультации граждан

На этой странице рассказывается, что такое ипотека, а также о других типах обеспеченной ссуды.В нем объясняется, чем занимается кредитный брокер и сколько они могут взимать за свои услуги.

Ипотека

Ипотека — это ссуда, полученная в банке или строительном кооперативе для покупки дома или другой собственности. Ипотека обычно выдается на длительный период, обычно до 25 лет, и вы выплачиваете ее ежемесячными платежами. При подписании ипотечного договора вы соглашаетесь передать имущество в качестве залога . Это означает, что если вы не успеваете за выплатами, кредитор имеет право забрать и продать собственность.Но они не могут этого сделать без обращения в суд.

Подробнее о том, что делать, если у вас возникнут проблемы с выплатой ипотеки, см. В Англии и Уэльсе «Проблемы с ипотекой». В Шотландии см. Проблемы с ипотекой

.

Виды ипотеки

Существует два основных типа ипотеки:

- ипотека с погашением , при которой ваш регулярный платеж идет на сумму, которую вы взяли в долг (капитал ) и проценты, так что вся ссуда будет выплачена к концу ипотеки

- ипотека только с выплатой процентов.В конце срока ипотеки вы выплачиваете капитал единовременно. Обычно это сбережения или страховой полис, который вы получили одновременно с ипотекой. Например, эндаумент или пенсия.

Стоимость ипотеки зависит от процентной ставки. Существует множество различных типов процентных ставок, таких как с фиксированной ставкой или с переменной ставкой . Стоит потратить некоторое время, чтобы сравнить типы и решить, что вам больше подходит — вы можете использовать инструмент сравнения ипотечных кредитов на веб-сайте Money Advice Service.

Обеспеченные кредиты

Вы можете получить дополнительные ссуды под залог своего дома на такие вещи, как ремонт дома. Это может называться второй залог , второй залог или дополнительный залог . Все они означают одно и то же.

Все обеспеченные ссуды дают кредитору аналогичные права на возвращение права собственности на ваш дом, если вы не выполняете выплаты. Если дом переходит во владение, деньги от продажи будут распределены между обеспеченными кредиторами в том порядке, в котором были предоставлены ссуды.

Если вы возьмете обеспеченную ссуду, с вас, скорее всего, будут взиматься юридические, административные, оценочные и другие сборы, поэтому прежде чем принимать решение, поищите лучшую сделку.

Дополнительную информацию о сравнении сделок см. В разделе Получение наилучшей кредитной сделки.

Исламская ипотека (планы покупки жилья)

При исламской ипотеке, также называемой планом покупки дома , вы не платите проценты. Вместо этого кредитор взимает плату за предоставление вам денег для покупки вашей собственности.Взимание может быть возмещено разными способами, например, путем взимания арендной платы. Вы можете получить дополнительную информацию об исламской ипотеке на веб-сайте Money Advice Service.

Проверка вы можете позволить себе ипотеку

Кредиторы должны убедиться, что вы берете только ипотеку, которую можете себе позволить. Это означает, что они будут запрашивать у вас много информации и доказательств вашего дохода, расходов и привычек в расходах.

Кредиторы проверит, сможете ли вы оплатить первоначальные выплаты по ипотеке и другие расходы на домашнее хозяйство.Они также рассмотрят, как бы вы справились с повышением процентных ставок в будущем или если бы произошли изменения в вашем доходе, например, из-за того, что вы хотели создать семью или выйти на пенсию.

Дополнительная информация о том, что кредитор будет делать, чтобы проверить, можете ли вы позволить себе ипотеку, доступна на веб-сайте Управления финансового надзора.

Схемы выпуска акций

Выпуск акций — это способ получить деньги от стоимости вашего дома без необходимости переезжать. Заем погашается позже, обычно после того, как вы умрете или навсегда переедете в дом престарелых.В некоторых схемах вы берете ипотеку на свой дом, но не производите выплаты. Ипотека и проценты выплачиваются при продаже недвижимости. В других схемах вы продаете весь дом или его часть кредитору, который позволяет вам оставаться в собственности в качестве арендатора.

Программа выпуска акций может выплачивать вам единовременную выплату наличными или регулярный доход. Когда она вам больше не нужна, недвижимость продается, и компания получает обратно свою долю выручки.

Схемы выпуска акций нацелены на пожилых людей и пенсионеров, которые владеют своими домами и выплатили свою ипотеку.

Если вы думаете о привлечении денег с помощью схемы выпуска акций, сначала обратитесь за советом к независимому финансовому консультанту. Убедитесь, что деятельность финансового консультанта регулируется Управлением финансового надзора (FCA).

Дополнительную информацию о схемах выпуска акций можно найти на веб-сайте Money Advice Service.

Кредитные брокеры

Кредитный брокер — это тот, кто организует ссуды и взимает с вас плату за эту услугу. Если вы пользуетесь услугами брокера для оформления ипотеки, и он уполномочен Управлением по финансовому регулированию и надзору (FCA), нет ограничений на то, сколько они могут взимать с вас за свои услуги.