Ставка в сбербанке ипотека: Ипотека в СберБанке в 2020 от 0.10%, оформить ипотечный кредит СберБанка, условия и процентные ставки на сегодня

Ставка по ипотеке в Сбербанке сегодня

Большинство граждан нашей страны ищут варианты по приобретению недвижимости или улучшению своих жилищных условий. Но ежемесячные доходы обычной российской семьи, инфляция и непомерный рост цен не позволяют накопить на квартиру самостоятельно. В этом случае многие выбирают для себя вариант на покупку жилья посредством ипотеки. Банки вполне довольны сложившейся ситуацией и с радостью предлагают различные программы для своих потенциальных клиентов. Сбербанк, конечно же, не исключение.

Сбербанк – это самый крупный и стабильный игрок в области ипотечного кредитования. Но перед тем, как приступить к сбору необходимой документации и написанию заявления на предоставление ипотеки, мы рекомендуем вам ознакомиться с условиями банков. Следует сравнить предложения хотя бы топ-10 банковских организаций нашей страны. Выявить все плюсы и минусы ипотечного кредитования.

Ипотека: за и против

Банки дают любой кредит с одной единственной целью – заработать на этом, ипотека не исключение. Какой бы ни была программа: «Социальная ипотека», «Молодая семья», везде есть свои особенности и подводные камни. Вам стоит внимательно ознакомиться со всей документацией. Изучите кредитный договор, прочитайте общие правила предоставления кредита, внимательно ознакомьтесь с дополнительными условиями по страхованию. Ведь вы оформляете долгосрочные отношения с банком, которые во многом определят вашу жизнь на десятки лет вперед.

Чем ипотека выгодна?

Бесспорным плюсом является то, что, оформляя ипотечный договор, вы становитесь полноправным собственником квартиры. Если речь идет о вторичном жилье, то вы можете вселиться и жить в своей собственной квартире. Согласитесь, отдавать деньги за свою недвижимость, куда лучше, чем, например, за съемную квартиру, постоянно их меняя. Второй плюс – это обесценивание денег. Даже если сегодня ежемесячный платеж в первое время будет отнимать у вас половину вашего бюджета, то со временем деньги обесцениваются, и уже через пять лет та же сумма станет не такой существенной.

Еще одним положительным моментом является то, что банк, пытаясь уменьшить собственные риски, полностью изучит вопрос купли-продажи с юридической стороны. Вы можете быть полностью спокойны, что ваша сделка будет юридически верно оформлена, и вероятность мошенничества снижена практически до ноля. Также при хорошем стечении обстоятельств, в будущем, возможно, произойдет снижение ежегодного процента, и вы сможете оформить рефинансирование кредита в другом банке, еще более сокращая свои расходы.

Чем ипотека невыгодна?

Самое сложное на первом этапе – это накопить достаточно денежных средств для оплаты первоначального взноса. Сколько на это может понадобиться времени? У всех по-разному. Конечно, можно приобрести кредит и без него, но в таком варианте остальные условия могут получиться очень невыгодными. Хотя если вы являетесь участниками какой-либо гос. программы, то первоначальный платеж за вас внесет государство. Также оформляя такой договор, стоит рассчитывать на то, что вы сможете оплачивать денег больше, чем ежемесячный платеж, уменьшая свой основной долг. При таком раскладе вы будете экономить на процентах по кредитному договору, уменьшая сумму переплаты. Так, выплачивая по изначальному графику платежей, вы рискуете в итоге внести денег, которых было бы достаточно для оплаты двух квартир.

При таком раскладе вы будете экономить на процентах по кредитному договору, уменьшая сумму переплаты. Так, выплачивая по изначальному графику платежей, вы рискуете в итоге внести денег, которых было бы достаточно для оплаты двух квартир.

Необходимо будет предоставлять полный список документации, который потребует банк. Нужно будет подтвердить свой уровень доходов. А если банковская организация посчитает его недостаточным, придется привлечь созаемщиков или предоставить уже имеющееся имущество в залог. А затем, как одобрят кредит, у вас будет порядка трех месяцев, чтобы предоставить вариант квартиры, который бы соответствовал требованиям банковской организации. В случае новостройки необходимо, чтобы застройщик входил в перечень рекомендованных банком, а при покупке вторичного жилья квартира бы соответствовала критериям по целостности.

Также не следует забывать, что хоть вы и имеете права на квартиру, обязательства по кредитному договору придется выполнить в полной мере.

Ваша недвижимость находится в залоге у банка, и если вы нарушите условия, банкиры вправе отнять у вас собственность, сколько бы вы в ней не проживали до этого.

Ваша недвижимость находится в залоге у банка, и если вы нарушите условия, банкиры вправе отнять у вас собственность, сколько бы вы в ней не проживали до этого.

Ваша недвижимость находится в залоге у банка, и если вы нарушите условия, банкиры вправе отнять у вас собственность, сколько бы вы в ней не проживали до этого.Какие варианты по ипотеке предлагает Сбербанк

Сбербанк начал первым предлагать своим клиентам ипотеку. Сейчас это лидер на рынке ипотечного кредитования, который очень существенно расширил свою программу. Во многом оформление такого вида кредита стало существенно проще за счет Сбербанка. Стоит ознакомиться с каждой программой, возможно, вы сможете отыскать такой вариант, который позволит максимально сократить свои расходы. Для начала давайте ознакомимся с теми программами, которые предлагает Сбербанк.

«Приобретение готового жилья»

Если вы планируете приобретать квартиру, бывшую в употреблении, тот этот вариант для вас. Кредит дают при залоге покупаемого помещения и под залог уже имеющегося. Программа включает в себя следующие условия:

- Процентная ставка варьируется от 12% до 13%. Зависит она от суммы внесенных средств изначально и срока кредитования.

- Срок договора до 30 лет.

- Первоначальный взнос не менее 15%.

Зависит она от суммы внесенных средств изначально и срока кредитования.

Зависит она от суммы внесенных средств изначально и срока кредитования.«Приобретение строящегося жилья»

Здесь условия идентичны предыдущей программе. Только стоит отметить, что пока дом находится в стадии строительства, ежегодная процентная ставка получится выше на 1%. Таким образом Сбербанк страхует себя от того, что здание будет не достроено.

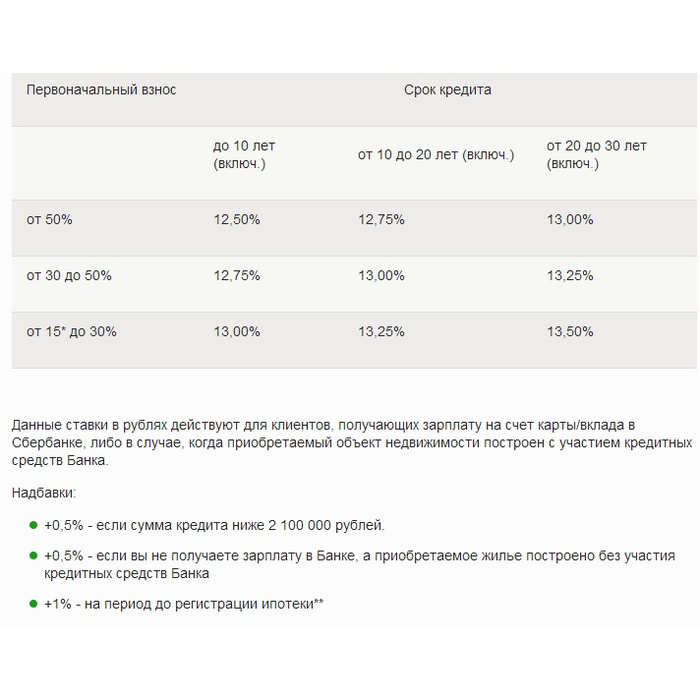

«Строительство жилого дома»

Такая ипотека предоставляется на постройку частного дома. Клиент предоставляет в залог либо строящийся дом, либо уже готовое собственное имущество. Выдается при внесении первоначального взноса в размере 15%. Прочие условия – это:

- Срок до 30 лет.

- Процентная ставка по ипотеке от 12,5% до 13,5%.

Данные указаны для сотрудников банка, если вы работаете на аккредитованном предприятии, то для вас ставка будет выше на 0,5%, для сотрудников какой-либо другой компании — на 1%. С полным перечнем можете ознакомиться на сайте Сбербанка.

«Молодая семья»

Гражданам, которые подходят под эту программу, в целях первоначального взноса достаточно будет оплатить лишь 10%. Или же можно приложить сертификат на приобретение материнского капитала, жилищный сертификат.

- Срок до 30 лет.

- Процентная ставка от 11% до 11,5%. Для тех, кто не подходит под участие в зарплатном проекте компании, эта ставка будет выше: от 0,5% до 1%.

«Военная ипотека»

Такая социальная программа ориентирована на улучшение качества жизни для военных. Обладает рядом преимуществ:

- Нет необходимости привлекать созаемщиков.

- Срок до 20 лет.

- Процентная ставка всего 10,5%.

- Первоначальный взнос 10%.

Особенности ипотеки в Сбербанке

Сбербанк предоставит ответ на одобрение ипотеки не позднее чем 10 рабочих дней. Также погашая досрочно кредитный договор, вам не понадобится выплачивать дополнительных штрафов и пени. Этими продуктами программа банка не ограничивается, давайте рассмотрим другие варианты, которые предоставляет Сбербанк.

«Загородная недвижимость»

Такой вид ипотеки подойдет для тех, кто не хочет жить в условиях городской суеты. Сбербанк предлагает ипотеку на приобретение имущества за чертой города, как для готовых домов, так и под строительство проектного здания. Таким способом можно купить и земельный участок. Условия:

- Срок до 30 лет.

- Под залог как движимого, так и недвижимого имущества, а также при участии поручителей.

- Процентная ставка 12% годовых при первоначальном взносе более 50%. 12,5% при внесении от 15% изначально.

- Максимально предоставляемая сумма не более 85% от стоимости недвижимости.

- Земельный участок страховать не обязательно.

«Гараж»

Тем, кто уже имеет свою собственную квартиру, но пока не приобрел место для автомобиля, Сбербанк выдает эту программу. Кроме того, таким образом можно обзавестись местом на подземном или надземном паркинге.

- Срок до 30 лет.

- Процентная ставка от 12,5% до 13,5%. Зависит от тех же условий, что и по другим программам.

- Первоначальный взнос до 15-50%.

- Страховать гараж придется в обязательном порядке.

«Рефинансирование жилищных кредитов»

Если вы уже имеете кредитный договор со сторонним банком, и вам не нравятся условия по оплатам или процентная ставка очень высока, вы можете обратиться в Сбербанк, где сможете переоформить кредитный договор. Максимальная сумма, которую предоставит Сбербанк, не может быть больше, чем остаток по кредитным обязательствам, или же не более 80% от цены жилья. При этом нет необходимости вносить первоначальный платеж.

- Срок до 30 лет.

- Процентная ставка 12,25-12,75%. Плюс до 1% тем, кто не принимает участия в зарплатном проекте компании.

- Залог переносится от предыдущего кредитора в Сбербанк.

Сегодня рассматривать Сбербанк в качестве вашего кредитора по ипотеке в целом достаточно разумно. Не зря эта компания лидер в этой области. Сбербанк лояльней относится к перечню предоставляемых документов и уровню доходов. Их, к примеру, можно подтвердить выпиской от вашей зарплатной карты за последние полгода, оформленной в Сбербанке. Таким образом, вы можете начать копить на первоначальный взнос и предоставить выписку в Сбербанк, вы сможете одновременно получить одобрение банка и иметь средства для внесения первого взноса. Также крайний порог на момент погашения договора может достигать до 75 лет, так как другие организации держат планку не более 60 лет.

Их, к примеру, можно подтвердить выпиской от вашей зарплатной карты за последние полгода, оформленной в Сбербанке. Таким образом, вы можете начать копить на первоначальный взнос и предоставить выписку в Сбербанк, вы сможете одновременно получить одобрение банка и иметь средства для внесения первого взноса. Также крайний порог на момент погашения договора может достигать до 75 лет, так как другие организации держат планку не более 60 лет.

Если сравнивать условия по ипотеке за последнее время и сейчас, то с каждым годом они становятся лучше. Постоянно растет конкуренция в этой области, что заставляет банки снижать требуемые условия для обеспечения необходимого количества заемщиков. Сейчас большинство семей могут позволить себе постепенно накопить первоначальный взнос и оформить ипотеку. С учетом различных государственных программ это становится еще проще. Но все же учтите, что это долгосрочный договор, не следует тут же, не обдумав все варианты, нести свои деньги в Сбербанк. Оцените предложения других компаний, найдите все плюсы и минусы именно для себя.

Оцените предложения других компаний, найдите все плюсы и минусы именно для себя.

Настоятельно рекомендуем получать информацию не только по перечню необходимых документов, и заботиться лишь о том, чтобы вам одобрили кредит, а изучить все правила и условия договора. Прочитайте все пункты, которые есть в договоре, потребуйте общие правила или условия в распечатанном виде, которые банки размещают в открытом доступе, но не обязаны выдавать клиенту. Изучите информацию по страхованию, так как обязательным является лишь страхование имущества, а прочие виды страховки банки часто любят навязать невнимательным клиентам. Ведь после подписания договора вы уже не сможете опротестовать пени или штрафы, которые вам начисляет банк.

условия в 2019 году, процентные ставки на вторичку и новостройки

Ипотека в Сбербанке — услуга, позволяющая гражданам России улучшить жилищные условия в 2019 году. С ростом ставки рефинансирования увеличился и процент по кредитам, что вынуждает многих людей задуматься над оформлением займа. Но отказываться от ипотечного кредитования не стоит, ведь в Сбербанке действует много программ, отличающихся по срокам, типу жилья, ставкам и возможности применения маткапитала. Но обо всем подробнее.

Но отказываться от ипотечного кредитования не стоит, ведь в Сбербанке действует много программ, отличающихся по срокам, типу жилья, ставкам и возможности применения маткапитала. Но обо всем подробнее.

Общие требования

Независимо от программы кредитования, которую для себя выбирает клиент, банк изучает клиента и предъявляет ему ряд требований. Внимание уделяется таким аспектам:

- Трудоустройство. Человек, намеренный оформить ипотеку, должен иметь работу и стабильную зарплату. Банковская организация проверяет также трудовой стаж. Подтверждающим документом считается выписка с работы за срок от 6 месяцев и выше. Общий стажевой показатель должен быть от 12 месяцев.

- Возраст. Ипотечный клиент должен быть в возрасте от 21-го года. Верхний срок ограничивается 75 годами.

- Гражданство. Оформление ипотеки доступно лицам, прописанным на территории РФ.

- Отсутствие судимости. Даже условный срок становится препятствием при покупке недвижимости в ипотеку на певичке или вторичке.

В базовый пакет бумаг входит паспорт жителя РФ, трудовая книжка, фото, выписка из банка и справка 2-НДФЛ.

Способы снижения ставок

Существует ряд способов, способствующих уменьшению процентных ставок кредитной организации.

Выделяется несколько путей:

- Выгода при электронной регистрации. Сбербанк привлекает заемщиков к пользованию электронными услугами. При подаче бумаг на регистрацию жилья в электронной форме можно добиться скидки в 0,1%.

- Витрина — программа для заемщиков, выбравших недвижимость на сайте «ДомКлик». Особенность квартир состоит в детальной проверке банком, поэтому скидка достигает 0,3%.

- Экономия от строительной компании. Если брать недвижимость у застройщика, можно сэкономить на ставке до 2 процентов. Главное условие — период займа (он должен быть до 12 лет).

Процентные ставки

В 2019-м Сбербанк выдал ряд программ, отличающихся по срокам, типу жилья, размеру аванса и процентной ставке. Ниже рассмотрим варианты, характерные для начала 2019 года.

Ниже рассмотрим варианты, характерные для начала 2019 года.

Квартира от застройщика

Если человека интересуют новостройки, он покупает жилье на этапе строительства жилья и экономит деньги. Условия такой ипотеки:

- Срок соглашения по ипотеке до 30 лет. При участии в программе субсидирования и снижения ставки на 2% срок ограничивается 12 годами.

- Нижний порог суммы — 300 000 р.

- Верхний предел — до 85 % стоимости кредитного или залогового жилья.

Процентная ставка при участии в программе субсидирования составляет от 8,5 или 9,0% при сроке до или более 7 лет соответственно. Стандартная ставка начинается с 10,5%. Это минимальный порог, который меняется с учетом обстоятельств. К примеру, при перечислении аванса размером 15-20 процентов к ставке добавляется 0,2 %. Если клиент идет в отказ по вопросу страхования с учетом требований Сбербанка, к ставке прибавляется 1,0 %.

Указанные ставки характерны для зарплатных клиентов. Если человеку не начисляется плата на счет кредитной организации или нет депозита в Сбербанке, процент увеличивается на 0,3 пункта. Это касается и клиентов, которые не предоставляют справку подтверждения дохода при оформлении ипотеки по двум документом с авансом от 50 % и более.

Вторичное жилье

Не меньший интерес представляет недвижимость вторичного рынка. В таком случае Сбербанк предлагает кредит на менее выгодных условиях:

- срок до 30-ти лет;

- аванс — от 15 %;

- нижний порог доступных средств — 300 000 р;

- верхняя граница — от 85% цены кредитного или залогового жилья.

Минимальные процентные ставки представлены для зарплатных клиентов. Если человек оформляет ипотеку в пределах акции «Витрина», ставка стартует с 10,2 % для молодых семейств и с 10,7 % для остальных заемщиков. Если человек не участвует в акции, ставка увеличивается до 10,5 и 11 % соответственно.

При авансе размером 15-20 процентов ставка увеличивается на 0,2%. При отсутствии зарплаты в Сбербанке ставка по ипотеке повышается на 0,3 %. Отказ от страхования влечет рост процента на одну единицу. Отказ от электронной регистрации приводит к повышению ставки на 0,1 пункт.

Ипотека по двум бумагам

Сбербанк предлагает клиентам упрощенный вариант ипотечного кредитования, подразумевающий получение займа по двум бумагам. Услуга актуальна для граждан, не подтверждающих прибыль или занятость. Размер авансового взноса при этом от 50 % и более.

Если заемщик участвует в программе «Витрина», ставка составляет от 11,3 %. Для участников программы, предназначенной для молодых семейств, процент выше и достигает 10,8 %. При отказе от участия в акции «Витрина» ставки увеличиваются до 11,6 и 11,1 % соответственно. Отказ от договора со страховщиком (в вопросе жизни и здоровья) чреват повышением ставки на один пункт.

Строительство дома

Сбербанк предлагает клиентам ипотечный кредит, позволяющий отсроить за деньги банковской организации жилой дом. Условия:

- период до 30-ти лет;

- аванс — 25 % и более;

- нижний порог от 300 000 р;

- верхняя сумма кредитования — 75 % стоимости кредитуемого или залогового объекта.

Ставка для клиентов, получающих в банке заработную плату начинается с 11,6 % в год. При отсутствии зарплаты она увеличивается на 0,3 %. Кроме того, в период регистрации ипотечного займа процент растет на 1 пункт. Аналогичное повышение ожидает при отказе от страхования.

Загородная недвижимость

Оформление ипотеки в Сбербанке в 2017 году: условия, программы, процентные ставки

онлайн

В банк

onlinevbank.com

- Услуги и продукты

- Карты

- Вклады

- Кредиты

- Ипотека

- Расчетно-кассовое обслуживание

- Страхование

- Аккредитив

- Банковские операции

- В личном кабинете на сайте

- В приложении

- По СМС

- Через банкомат / терминал

- Платежи

- Акции

- Спасибо от Сбербанка

- Прочие банковские вопросы

Как снизить ставку по ипотеке в Сбербанке? Условия получения ипотеки в Сбербанке

Необходимость рефинансирования ипотеки может возникнуть в нескольких случаях. Во-первых, такой причиной может служить тот факт, что процентная ставка по ипотеке в Сбербанке снизилась. Во-вторых, из-за изменения веса платежей при колебаниях обменного курса. И хотя Сбербанк предоставляет ипотеку в рублях, это не меняет того факта, что изменение курсов валют влияет на платежеспособность населения.

Государственная поддержка

Прежде чем прибегать к уменьшению процентной ставки или выбору ипотечного кредита, предоставляемого банком, необходимо принять во внимание, что в некоторых случаях существует программа поддержки населения, реализуемая государством. Однако, даже если суммы, которые были доступны с 2015 года, стало затруднительно для выплаты заемщикам, можно ли снизить ставку по уже имеющейся ипотеке? Конечно есть. И для этого можно использовать несколько вариантов.

Как действовать?

Для начала необходимо написать заемщику кредитору соответствующее заявление. Сейчас рефинансируются все ведущие банки. Среди них можно выделить Сбербанк. Обратившись в это кредитное учреждение, вы можете рассчитывать на смену валюты, уменьшение суммы ежемесячных платежей, сокращение сроков платежей.

При использовании внутреннего перекредитования, корректировки ипотечного договора, Сбербанк рекомендует заемщика:

- Убедить банк, что запрашиваемые заемщиком средства будут гарантированно возвращены.

- Узнайте обо всех необходимых нюансах, включая существующие договоренности и внутреннюю политику организации (например, наличие ипотечного кредита по более низкой ставке).

- Заявка должна быть составлена и подана, для чего необходимо проконсультироваться с менеджером.

Если банк готов удовлетворить заявку, то есть вынес положительный вердикт, заемщику придется принять новые договоренности и условия. Необходимо заранее узнать, какая ставка по ипотеке в Сбербанке.

В чем прикол?

Однако, хотя этот способ является наиболее правильным и удобным для клиента, его реализация не всегда возможна, поскольку банки не любят идти на уступки и понижать процентные ставки. Причину отказа в рефинансировании они вообще не объявляют.

Если заемщику было отказано в уменьшении суммы выплаты при его желании своевременно погасить долг, у него мало вариантов действий. Часто все сводится к получению нового кредита у брокера или другого банка на более выгодных условиях.Средства выдаются со всеми гарантиями и с полностью собранным пакетом документов. В этом случае обычно клиент не встречает сопротивления, что делает этот метод чрезвычайно популярным. Это ответ на вопрос, как снизить ставку по ипотеке в Сбербанке.

В каких случаях целесообразно рефинансирование за счет нового долга?

В каких случаях нужно спешить узнавать, как снизить процентную ставку с новым займом, а в каких нет? В первую очередь профессионалы советуют учитывать окончательный процент выплат.Например, если разница между новыми и старыми кредитами составляет всего 1%, то размер ежемесячных отчислений и выплат практически не будет отличаться. А в случае пересчета процентных ставок или инфляции такое преимущество может очень быстро сойти на нет.

Разница в 2% тоже не может дать сильного удовольствия, как говорят специалисты, но если человек взял 3 млн рублей, скажем, на 25-летний период, со снижением кредита с 14,5% годовых до 12,5%, такая процентная ставка На ипотеке в Сбербанке можно сэкономить около 2 млн рублей на переплатах.

Второй момент, на который следует обратить внимание, — наличие временной отсрочки и ограничений на досрочное погашение. И если нет возможности провести реструктуризацию и досрочное погашение новой ипотечной ссуды, при последующей попытке повторного запуска деньги могут вылиться клиенту в результате дополнительных проблем, судебных исков и судов.

Некоторые нюансы

Что еще может превратить ипотека в жилье? Сбербанк — крупная кредитная организация, но и у нее есть свои подводные камни.

Также можно отметить получение новой ссуды невыгодной для валюты клиента, что ценно, потому что многие граждане РФ уже в 2015 году столкнулись с большими проблемами. Им нужно было превратить долларовый перевод в рублевую ипотеку. В связи с этим стоит задать вопрос не только о том, можно ли снизить процентную ставку по ипотеке, но и возможно ли изменение валюты. Обычно кредиторы легко предоставляют человеку ссуду в рублевой валюте, которая позволяет выплатить долларовую задолженность.

Как изменить процентную ставку по ипотеке в Сбербанке? Этот вопрос интересует многих.

Что нужно учитывать?

Последний момент, на который при обращении стоит обратить внимание заемщику, — потраченные деньги, их количество необходимо для переоформления договора. Сумма этих расходов должна быть меньше суммы переплаты, которая осталась бы по старой ссуде. Однако если все те же условия соблюдены, а процентные ставки низкие, можно смело обращаться в банк.И после проведения предварительных расчетов и подобранных документов, а также консультации с менеджером, который определяет возможность снижения процентов, заемщик ждет переоформления договора на старый кредит. У нового кредитора вы также можете повторно передать залог недвижимого имущества.

Кроме того, с

Ипотечная ставка Сравните калькулятор | Ипотека

Пропустить навигациюПоказатьЛичный

- Личный

- Богатство

- Бизнес

- Коммерческий

- Рынки капитала

ПоискGOНайти насПоддержкаВыбрать регион / язык

Канада

- Английский язык

- Français

США

США

Китай

- 中文

Найдите нас FindLogin

- Интернет-банкинг Регистрация для онлайн-банкинга с помощью дебетовой или кредитной карты BMO

- BMO InvestorLine

- BMO Nesbitt Burns

- BMO SmartFolio

- BMO Mutual

- BMO Private Banking

- Кредитная карта BMO

- Интернет-банк для бизнеса

Пропустить навигацию

- Личный кабинет

- Банковские счета Банковские счета Банковские счета

- Чековые счета

- Сберегательные счета

- Перейти на BMO

- Сравните банковские счета

Банковское дело для

- Студенты

- Новички в Канаде

- Канадские вооруженные силы, ветераны и RCMP

- Банковское дело для коренных народов

Функции

- Семейный пакет BMO

- Банковские услуги

- Банковские соглашения

- Международные банковские операции

Позвольте нам помочь вам

- Сравните текущие счета

- Помогите мне выбрать счет

- Назначить встречу в отделении

- Существующие клиенты: добавить счета

Назад

- Кредитные карты Кредитные карты Кредит Карты

- Cash Back

- BMO Rewards

- AIR MILES

- Без комиссии

- Образ жизни и путешествия

- Студент

- Affinity (партнер)

- Small Business

- Prepaid Mastercard

Посмотреть все кредитные карты

- Помогите мне выбрать

- Сравните кредитные карты

- Безопасность и безопасность

- Информация о туристических услугах

- Другие услуги и инструменты для карт

- Apple Pay

- Google Pay

Инструменты и информация

901 96

Позвольте нам помочь вам

- Сравнить кредитные карты

- Часто задаваемые вопросы о кредитных картах

- Программа вознаграждений BMO

- Активируйте свою кредитную карту

- Активизируйте свою кредитную карту

Назад

- Банковские счета Банковские счета Банковские счета

- Ипотека Ипотека Ипотека

- Ставки по ипотеке

- Сравните ставки по ипотеке

- BMO Smart Fixed Mortgage

- Homeowner ReadiLine

9023

Инструменты, калькуляторы и информация

- Ипотечные калькуляторы

- Предварительное одобрение ипотеки

- Страхование ипотеки

- Страхование невыполнения обязательств по ипотеке

Решения по ипотечному кредитованию

- Покупка дома

- Первый покупатель жилья

902 61 Переключить мою ипотеку на BMO

- Продление или рефинансирование

- Продлить мою ипотеку

- Варианты рефинансирования жилья

- Купить следующую недвижимость

Свяжитесь с нами

- Запланировать звонок

- Назначить встречу в отделении

- Найти мобильного специалиста по ипотеке

- Подать заявку онлайн

- Загрузить документы

Назад

- Ссуды

- Личные ссуды

- Ссуды на жилищный фонд

- RRSP Retro Активатор

Инструменты, калькуляторы и информация

- Кредитный калькулятор

- Кредитные линии

- Личные кредитные линии

- Кредитная линия домовладельцев

- RRSP ReadiLine

- Homeowner ReadiLine

Студент

- Кредитные линии

- Professional Studen t Кредитная линия

- Кредитная линия для студентов-медиков или стоматологов

Свяжитесь с нами

- Запишитесь на прием в отделении

- Подайте заявку онлайн

Назад

- Помогите мне выбрать

Управляйте ипотекой онлайн | Королевский банк Шотландии

У нас уже есть аккаунт?

- Управлять учетной записью

- Подать заявку на овердрафт

- MyRewards

- Способы оплаты

- Мобильный банк

- Войдите в Службы членства

Ставки по ипотеке в Канаде: сравните лучшие сегодня ставки по ипотеке

Обеспечение хорошей ставки по ипотеке — это лишь первое из многих вещей, которые вам нужно рассмотреть.Мы уверены, что вы это знали, но домовладение обходится недешево. Вот некоторые из других вещей, которые вам нужно будет заложить в бюджет как потенциальному домовладельцу.

Сборы за передачу земли: В каждой провинции, кроме Альберты и Саскачевана, вы должны заплатить налог на передачу земли после закрытия продажи вашего нового дома. Точный расчет варьируется в зависимости от провинции, в которой вы живете, но это стоимость, которую вам нужно будет учитывать при закрытии.

Налог на недвижимость: налог на недвижимость взимается ежегодно в зависимости от того, где вы живете.Если вы живете в муниципалитете, вы должны будете платить муниципальный налог на имущество. Если вы живете за пределами города, вам придется платить провинциальный налог на недвижимость. В зависимости от кредитора, с которым вы работаете, налоги на недвижимость могут быть включены в ипотечный кредит или выплачены частями.

Страхование жилья. Хотя страхование жилья не является обязательным требованием в Канаде, вам будет сложно найти кредитора, который бы предложил вам ипотечный договор без него. Страхование жилья обеспечивает компенсацию в случае повреждения вашего дома неожиданными событиями, такими как наводнение или пожар.

Налоги на передачу земли: это дополнительные налоги, которые рассчитываются как процент от покупной цены дома. Налоги на передачу земли различаются в зависимости от провинции, хотя некоторые муниципалитеты взимают дополнительный налог на передачу земли. Например, Торонто.

Ремонт: вот тот, который действительно может сэкономить вам деньги, если все сделано правильно. Если вы решите отремонтировать свой дом по причинам доступности, вы можете иметь право на получение кредита на доступность жилья (HATC), федерального налогового кредита. В некоторых провинциях также есть свои собственные кредиты доступности.Если вы не будете осторожны — если вы столкнетесь с ненадежным подрядчиком или возьмете на себя самодельный проект, для выполнения которого у вас нет навыков, — в конечном итоге вы можете потратить себе больше денег.

И еще кое-что: ознакомьтесь с нашим Руководством для начинающих покупателей жилья, которое расскажет вам обо всех дополнительных расходах, которые вы, вероятно, понесете при покупке дома, и многое другое.

Руководство для покупателей жилья проведет вас через все этапы покупки дома от начала до конца, начиная с ипотечного кредита и заканчивая затратами на закрытие и потенциальным ремонтом.

Наш справочник обновляется ежегодно и включает информацию о текущем рынке ипотечного кредитования Канады.

Ставки по ипотеке — Vancity

Vancity предлагает широкий выбор ипотечных кредитов с тарифными планами на любой вкус. Ставки по ипотеке важны, но не менее важна гибкость. Чтобы подобрать для себя подходящую ипотеку, необходимо учитывать все ее особенности и преимущества. Просмотрите страницу вариантов ипотеки, чтобы узнать больше.

Для получения дополнительной информации об ипотеке Vancity и процентных ставках, пожалуйста, свяжитесь с нашими специалистами по мобильной ипотеке или позвоните в Центр обслуживания участников по телефону 604.877.7000 или по бесплатному телефону 1.888.826.2489.

| Ипотека с закрытым сроком | Тарифы 1 (2020-10-09) | |

|---|---|---|

| Ипотечная ипотека на закрытый срок с фиксированной процентной ставкой на 5 лет | 1,79% 4 | |

| Ипотека с фиксированным сроком | Тарифы 1 (2020-11-04) |

|---|---|

| С фиксированным сроком на 6 месяцев Жилая | 3.75% |

| 1 год с фиксированным сроком проживания | 2,59% 2 |

| 2 года с фиксированным сроком проживания | 2,19% 2 |

| 3 года с фиксированным сроком проживания | 2,14% 2 |

| 4 года с фиксированным сроком проживания | 2,19% 2 |

| Жилая 5 лет | 1,79% 2 |

| Жилая застрахованная на 5 лет с фиксированным сроком | 1.69% 3 |

| Жилая 7 лет | 2,74% 2 |

| Жилая 10 лет | 3,14% 2 |

| Открытая ипотека | Тарифы 1 (2020-11-04) | |

|---|---|---|

| 6 месяцев открытого срока Жилая | 7,25% | |

| 1 год Открытая жилая | 6.70% | |

| 2-летний открытый жилой фонд | 4,19% | |

| 3 года открытая жилая | 4,55% | |

| 5-летний открытый жилой фонд | 5,78% |

| Homeprime Mortgages | Тарифы 1 (2020-10-09) | |

|---|---|---|

| 5-летний фиксированный срок Homeprime | 1,95% 2 | |

| 5 лет Homeprime Открытый срок | 3.80% | |

1 Годовая процентная ставка (APR), рассчитываемая каждые полгода, а не заранее. Годовая процентная ставка для ипотеки в размере 100 000 долларов США с ежемесячными выплатами и 25-летней амортизацией. Годовая процентная ставка предполагает отсутствие каких-либо сборов. Возможно, вам придется заплатить дополнительные сборы, которые увеличат вашу годовую ставку.

5-летняя ставка по ипотеке с фиксированным сроком погашения начисляется ежемесячно, а не заранее. Ипотека Vancity Homeprime предлагает вам низкую переменную процентную ставку, основанную на ставке Vancity Homeprime, в течение 5-летнего фиксированного срока.Homeprime представляет собой переменную процентную ставку, которую Vancity время от времени объявляет в качестве своей основной кредитной ставки. Оцените изменения при изменении Vancity Homeprime. Цены могут быть изменены без предварительного уведомления.

2 Применяются некоторые условия. Доступно участникам Vancity по новым и возобновляемым ипотечным кредитам, когда отношение стоимости ипотечного кредита к стоимости меньше 75%, а амортизация составляет 25 лет или меньше. Должен быть занят владельцем. Дополнительные квалификационные критерии применяются к ипотеке с фиксированным сроком на 7 лет.Все кандидаты должны соответствовать критериям кредитования Vancity. Ставка может быть изменена или может быть отменена без предварительного уведомления в любое время.

3 Применяются некоторые условия. Эта ставка доступна только участникам с первоначальным взносом менее 20%, жилой недвижимостью с покупной ценой менее 1 000 000 долларов США, амортизацией не более 25 лет, занятостью собственника и имеющими право на страхование ипотечного неплатежа. Все кандидаты должны соответствовать критериям кредитования Vancity.Годовая процентная ставка (APR), рассчитываемая каждые полгода, а не заранее. Годовая процентная ставка для ипотеки в размере 100 000 долларов США с ежемесячными выплатами и 25-летней амортизацией. Годовая процентная ставка предполагает отсутствие каких-либо сборов. Возможно, вам придется заплатить дополнительные сборы, которые увеличат вашу годовую ставку. Ставка может быть изменена или может быть отменена без предварительного уведомления в любое время.

4 Применяются некоторые условия. Доступно участникам Vancity по новым и возобновляемым ипотечным кредитам со сроком погашения 25 лет или меньше, а также по жилой недвижимости с покупной ценой менее 1000000 долларов.Должен быть занят владельцем. Все кандидаты должны соответствовать критериям кредитования Vancity. Ставка может быть изменена или может быть отменена без предварительного уведомления в любое время.

| Пример: представленная информация предполагает, что целью ссуды является покупка недвижимости с суммой ссуды 550 001 доллар и ориентировочной стоимостью 687 502 доллара. Недвижимость представляет собой существующий дом для одной семьи и будет использоваться в качестве основного места жительства. | На 3.Процентная ставка 000%, годовая процентная ставка (APR) для этого типа ссуды составляет 3,014%. График ежемесячных платежей будет следующим: 360 платежей в размере 2318,83 долларов США с процентной ставкой 3.000% Примечание. Если требуется или запрашивается счет условного депонирования, фактический ежемесячный платеж также будет включать суммы налогов на недвижимость и страховые взносы домовладельцев. | При процентной ставке 2,375% годовая процентная ставка (APR) для данного типа ссуды составляет 2,400%.График ежемесячных платежей будет следующим: 180 платежей в размере 3 635,07 долларов США с процентной ставкой 2,375% Примечание. Если требуется или запрошен счет условного депонирования, фактический ежемесячный платеж также будет включать суммы налогов на недвижимость и страховых взносов домовладельца. | При начальной процентной ставке 2,375% годовая процентная ставка (APR) для этого типа ссуды составляет 2,781%, с учетом ее увеличения. Исходя из текущих рыночных условий, ежемесячный график платежей будет следующим: 36 платежей на сумму 2137 долларов США.59 с процентной ставкой 2,375% и Примечание: если требуется или запрашивается счет условного депонирования, фактический ежемесячный платеж также будет включать суммы налогов на недвижимость и страхование домовладельцев премии. О ставках ARM. | При начальной процентной ставке 2,500% годовая процентная ставка (APR) для этого типа ссуды составляет 2,761%, с учетом ее увеличения. Исходя из текущих рыночных условий, ежемесячный график платежей будет следующим: 60 платежей на сумму 2 173 долларов США.17 с процентной ставкой 2,500% и Примечание: если требуется или запрошен счет условного депонирования, фактический ежемесячный платеж также будет включать суммы налогов на недвижимость и страхование домовладельца премии. О ставках ARM. | При начальной процентной ставке 2,625% годовая процентная ставка (APR) для данного типа ссуды составляет 2,775%, с учетом ее увеличения. Исходя из текущих рыночных условий, ежемесячный график платежей будет следующим: 84 платежа на сумму 2 209 долларов США.08 с процентной ставкой 2,625% и Примечание. |