Список документов на квартиру по ипотеке сбербанка: Как получить список документов для одобрения объекта?

Как получить список документов для одобрения объекта?

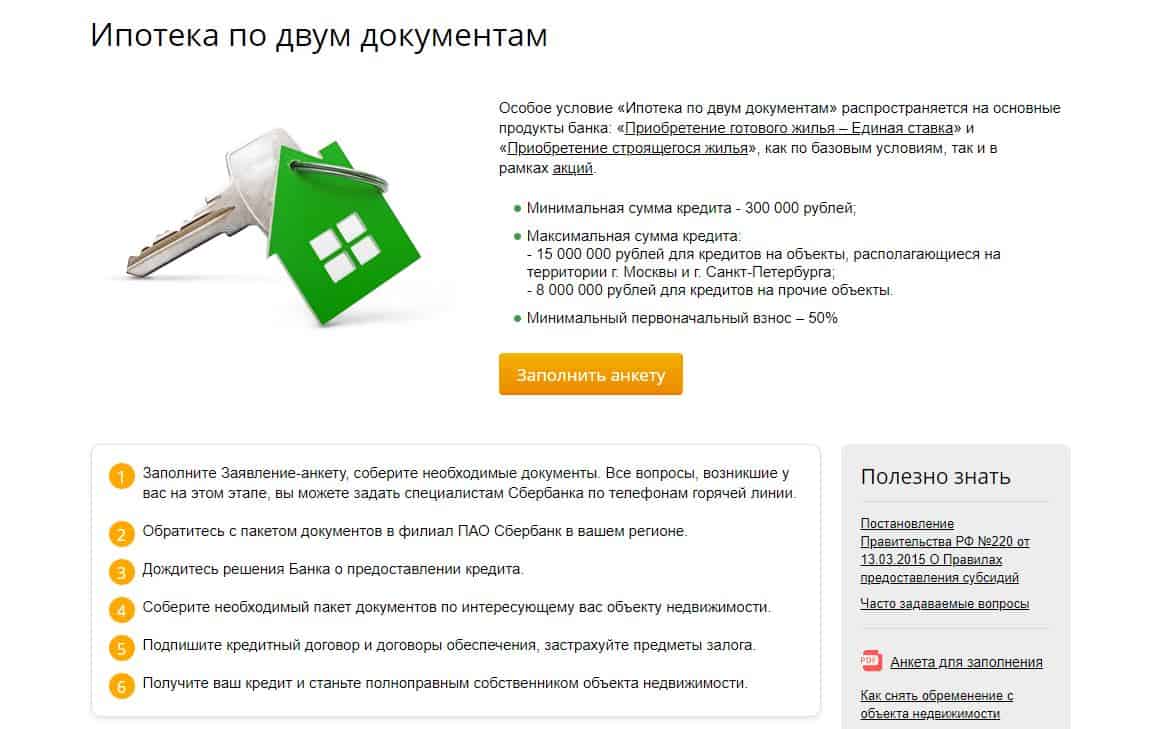

Чтобы ознакомиться со списком документов, который потребуется для одобрения объекта недвижимости, приобретаемого в ипотеку Сбербанка, нажмите в меню пункт «Ипотека» и выберите раздел «Документы для одобрения объекта».

Затем необходимо выбрать цель кредита: вторичка, новостройка, загородная недвижимость, строительство жилого дома или рефинансирование.

После этого выберите свою роль в сделке – вы продаете или покупаете объект недвижимости (для блока «Вторичка» и «Новостройка»).

Затем ответьте на несколько вопросов.

После чего будет подготовлен список документов, который потребуется предоставить в банк именно с вашей стороны.

Ниже вы также увидите кнопку «Скачать список документов», при нажатии на которую начнется скачивание PDF-файла с перечнем документов, чтобы вы его могли распечатать и не забыть на сделку.

Если в ответе на вопросы вы ошиблись или что-то поменялось, то нажмите на кнопку «Изменить ответы», и вам снова будет доступен список вопросов.

Если вас интересуют программы: «Загородная недвижимость», «Строительство жилого дома», «Рефинансирование», то отвечать на вопросы не нужно – список будет доступен вам сразу при переходе в соответствующую вкладку.

Список также можно будет скачать на свое устройство, нажав кнопку «Скачать список документов».

Важно! Для загрузки и отправки документов на одобрение в банк зайдите в личный кабинет и перейдите в раздел «Одобрение объекта» или загрузите документы в чат.

Также в блоке справа вам всегда доступен перечень требований банка на приобретаемый объект недвижимости.

Документы для оформления ипотеки: необходимый список

Люди продолжают покупать недвижимость с привлечением возвратных средств. Поэтому ипотека остается востребованной в банковской сфере. Важный этап — сбор необходимых справок, перечень которых зависит от условий договора и вида недвижимости. Список получается обширным, потому что кредитор хочет застраховать свои интересы. Какие именно документы нужны для ипотеки можно посмотреть ниже в статье.

Стандартный пакет документов

Если заемщик не принадлежит к льготной категории граждан, он подает заявку на оформление ипотеки на обычных условиях. Для этого понадобится такой набор документов:

- заявление;

- паспорта заемщика и всех созаемщиков — оригинал и копии первых страниц и с регистрацией брака.

Но все зависит от банка – в некоторых организациях требуют копии всех страниц;

Но все зависит от банка – в некоторых организациях требуют копии всех страниц; - для мужчин — военный билет или справка об отсрочке службы;

- если супруги состоят в официальном браке, один из них по закону должен стать созаемщиком. Банк понадобятся свидетельство о вступлении в брак и о рождении детей, если они есть;

- копия трудовой книжки для ипотеки или трудового договора. На справках указывают стаж работы в этой компании и занимаемую должность. Копия документа должен подписать работодатель;

- справка о подтверждении доходов за последние 6 месяцев формы 2-НДФЛ — ее заказывают в бухгалтерии.

Но все зависит от банка – в некоторых организациях требуют копии всех страниц;

Но все зависит от банка – в некоторых организациях требуют копии всех страниц;Некоторым организациям может понадобиться второй документ подтверждающий личность заемщика:

- водительские права;

- военный билет;

- загранпаспорт;

- СНИЛС.

Обычно, расширенный пакет документов для получения ипотеки нужен, если подана заявка на ее оформление без подтверждения финансового положения. Подавая документы для ипотеки, следует убедиться в правильности их заполнения. На всех справках должна стоять дата выдачи, подпись руководителя и печать организации.

На всех справках должна стоять дата выдачи, подпись руководителя и печать организации.

Важно! Ряд банков предлагает оформить ипотеку на особых условиях, если заемщику перечисляют зарплату на счет в организации-кредиторе. Тогда справка о подтверждении доходов не понадобится.

Военная ипотека

Для военнослужащих банки предлагают оформить кредит на льготных условиях. Чтобы принять участие в программе, заемщик должен написать рапорт. Ему выдают свидетельство, которое он добавляет к стандартному пакету документов. Жена должна дать письменное разрешение на оформление военной ипотеки.

Банковские служащие могут запросить сведения о наличии другой недвижимости, машин, или земельного участка, или диплом об образовании. Военнослужащий должен дать согласие на обработку своих персональных данных.

Ипотека для пенсионеров

Ранее банки отказывали в ее оформлении пенсионерам. Но сейчас многие пересмотрели свою политику. И теперь ипотеку могут одобрить людям преклонного возраста. Если пенсионер не работает, ему понадобятся:

Если пенсионер не работает, ему понадобятся:

- заявление;

- заполненная анкета;

- пенсионное удостоверение;

- справка из ПФ РФ о величине пенсии.

Если пенсионеру переводят пенсию на карту банка-кредитора, справку из ПФ РФ ему приносить не нужно. Если заемщик работает, то ему нужно подготовить стандартный пакет документов. Чтобы повысить шанс на одобрение заявки, пенсионерам стоит предоставить справки о дополнительных источниках дохода и наличие другой недвижимости.

Ипотека для молодой семьи

Чтобы принять участие в этой программе один из супругов или оба должны быть моложе 35 лет. Подать заявку могут лица, достигшие 21 года. Другое обязательное условие — наличие одного или нескольких детей. Мать или отец, воспитывающие ребенка в одиночку, подходят под определение молодой семьи.

Банку понадобятся следующие документы:

- свидетельство о регистрации брака;

- свидетельство о рождении или усыновлении детей;

- бумаги на залоговое имущество.

У молодых родителей попросят подтверждение наличия средств на оплату первоначального взноса. Это выписка с лицевого счета, сертификат на маткапитал. Если у пары поручителями выступают родственники, они должны подтвердить свое родство.

Для бизнесменов и владельцев ИП

Не все банковские организации готовы одобрить ипотеку этой категории граждан. Для кредиторов их источник дохода не считается надежным. Если банки принимают заявку, они выдвигают жесткие условия для ее получения. Также они запрашивают более расширенный пакет документов.

Индивидуальные предприниматели вместе с паспортом должны предоставить:

- налоговую декларацию с отметкой о принятии;

- копия свидетельства о постановке заемщика на учет в реестр как владельца ИП.

От бизнесменов банк просит:

- данные о деятельности организации;

- финансовая отчетность. Справки оформляют с учетом выбранной системы налогообложения.

Кредиторы могут запросить налоговые декларации, справки о выдаче дивидентов. Это необходимо, чтобы банк имел представление о финансовом положении заемщика.

Это необходимо, чтобы банк имел представление о финансовом положении заемщика.

Важно! Обычно ипотеку выдают ипотеку под залог имеющегося имущества или под поручительство.

Документа после одобрения заявки

Для оформления ипотеки банк также запрашивает данные о приобретаемом жилье. На это банк дает 90-120 дней. Список документов зависит от вида жилого объекта.

Если квартира в новостройке

В этом варианте продажей занимается застройщик. Для приобретения жилого помещения в новом доме банку нужно показать:

- документы, подтверждающие основания на появление прав собственности на квартиру;

- справка, подтверждающая права владения земельного участка;

- разрешение на строительство;

- выписка из ЕГРН на земельный участок;

- проектная декларация;

- договор на долевое участие в строительстве дома.

Также понадобится письменное разрешение от супруга на оформление залога. Документ должен быть заверен нотариально.

Если жилье на вторичном рынке

В этом случае понадобится расширенный перечень документов. Чтобы банк одобрил ипотеку на покупку вторичного жилья, нужно предоставить:

- паспорт продавца;

- справки, в которых указано право собственности на недвижимость;

- договор купли-продажи жилого помещения;

- выписка из ЕГРН;

- кадастровый или технический паспорт квартиры.

Дополнительно привлекают независимого эксперта, который проводит оценку жилья. У банка есть перечень организаций, прошедших аккредитацию. Также понадобится письменное согласие, заверенное нотариально, на проведение операций с недвижимостью. Если в семье есть дети, не достигшие 18 лет, нужно получить согласие социальных органов на продажу жилья.

Если на строительство дома

Банка больше интересуют документы на земельный участок, на котором будет строиться дом:

- свидетельство, подтверждающее право владения землей;

- основание о появлении такого права;

- выписка из ЕГРН;

- кадастровый паспорт земельного участка.

Также обязательно получить разрешение на постройку дома. С подрядчиком подписывают договор на возведение жилого объекта.

Что понадобится для оформления права собственности и снятия бремени

После одобрения заявки заемщику следует оформить право собственности на приобретенную недвижимость. Некоторые банки предлагают помочь с этой процедурой за определенную сумму. Если покупатель решил все сделать самостоятельно, ему придется собрать:

- Заявления ото всех участников сделки.

- Паспорта всех заявителей.

- Ипотечный договор.

- Договор купли-продажи с использованием заемных средств.

- Закладная.

- Квитанция об оплате госпошлины.

Пока заемщик не погасит задолженность перед банком, квартира или дом будут иметь статус залогового имущества. После закрытия ипотеки необходимо сделать отметку в реестре. Некоторые банковские организации делают это автоматически.

Если придется делать все самостоятельно, нужно подать заявление и документы в МФЦ:

- заявления от заемщика и банка на снятие обременения;

- паспорта всех собственников жилого объекта;

- документарная закладка;

- договор ипотеки.

Получение ипотеки — трудоемкий и хлопотный процесс. На каждом этапе нужно собирать новые документы. Банки стараются помочь заемщикам, предлагая электронные услуги, разрабатывают специальные Интернет-площадки. Подробный перечень документов заемщик сможет посмотреть на официальном сайте банка.

Перечень документов для ипотеке в Сбербанке в 2019

Сбербанк – одна из самых популярных кредитных организаций, которую многие потребители приравнивают к государственной структуре. Предлагает банк самые различные продукты, в том числе и ипотечный кредит, без которого купить собственное жилье очень сложно.

Прежде чем подавать заявку на получение кредитных средств, нужно знать, какие документы нужны для ипотеки в сбербанке. А также особенности данного продукта.

Ипотечные программы

Сбербанк предлагает ипотечное кредитование на выгодных условиях, но при этом предъявляет жесткие требования к заемщику, так банк уменьшает свои риски при неоплате ипотеки.

Есть общие преимущества всех программ, которые выгодно отличают Сбер от других кредитных организаций:

- Льготы для лиц, получающих официальную заработную плату через Сбербанк;

- Есть программы, где можно запросить полную цену жилплощади в кредит;

- Невысокие ставки в процентах;

- Есть специальные проекты для молодых семей и бюджетников;

- Срок выплаты в сбербанке ипотеки достегает 30 лет;

- Разное количество созаемщиков, которые влияют на сумму и процент кредитования.

Виды программ

Разработаны три базовые программы и пять для отдельных категорий граждан.

В базовых вариантах нет комиссий за сопровождение документов, а величина процентной ставки зависит от длительности договора и размера кредитной суммы. Во всех программах начисляется неустойка за несвоевременную выплату. А для зарплатных клиентов предлагаются льготы.

Ипотеку можно получить как в рублях, так и в долларах. Приобрести можно готовое или строящееся жилье. Следует предоставить пакет документов для ипотеки в Сбербанке, перечень которого строго регламентирован. Отсутствие даже одной справки может автоматически перевести вашу заявку в отклоненные.

Следует предоставить пакет документов для ипотеки в Сбербанке, перечень которого строго регламентирован. Отсутствие даже одной справки может автоматически перевести вашу заявку в отклоненные.

Самые выгодные предложения банк озвучивает в социальных программах. Например, «Молодая семья», где размер первого взноса всего 10% от стоимости жилого помещения. Еще одно преимущество этой программы – учет всех видов доходов, а не только официальных. Или «Социальная ипотека», которая рассчитана на многодетных родителей, бюджетников или военных, где приобрести жилье можно эконом-класса.

С государственной программой «материнский капитал» есть еще одно направление ипотеки, где первый взнос оплачивается из данного источника.

Требования к заемщику

- Документы для ипотеки в Сбербанке должен предоставить человек, достигший 21 года, который является гражданином РФ.

- На момент окончания срока договора лицу должно быть не более 75 лет.

- Размер ежемесячного платежа не должен превышать 35% от общего семейного дохода.

- Обязательно подтверждение официального трудоустройства, со стажем от одного до пяти лет на последнем месте работы.

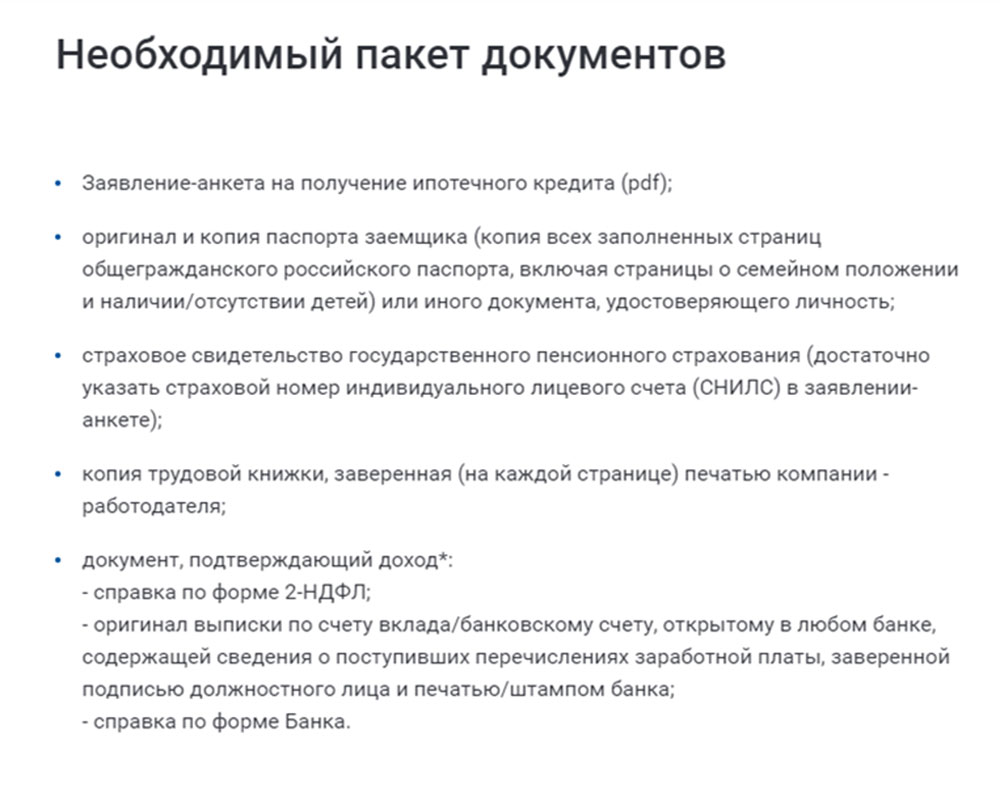

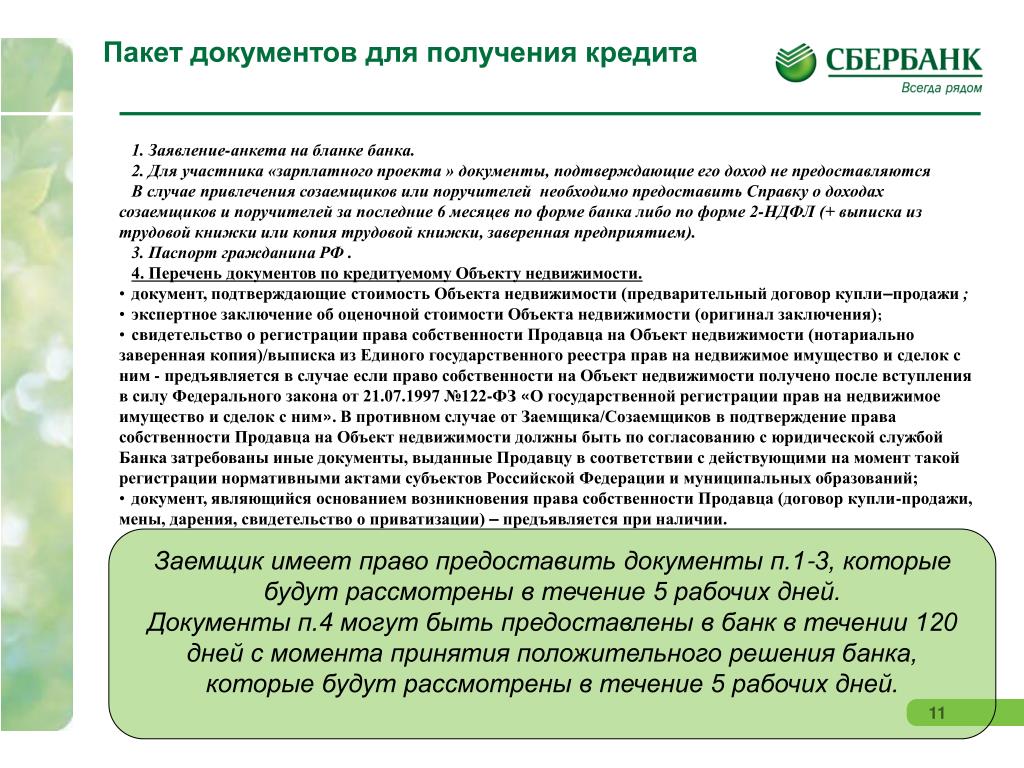

Необходимая документация

Чтобы вам одобрили заявку необходимо представить определенные для ипотеки в Сбербанке документы (2019 год).

- Анкета. Вы можете заполнить ее заранее, взяв бланк на сайте, но лучше будет получить образец у специалиста банка, где также смогут разъяснить нюансы заполнения.

- Паспорт РФ.

- Подтверждение платежеспособности. Сюда входит целый список документов, которые требуются для одобрения заявки:

- Копия всех страниц трудовой книжки, причем заранее заверенной работодателем;

- Ксерокопия трудового договора;

- Подробная справка с места работы, где прописана должность, стаж и дата трудоустройства;

- Если вы ИП, то необходимо свидетельство о регистрации;

- А владельцу бизнеса потребуется лицензия на право выполнять определенную деятельность;

- Обязательна справка 2-НДФЛ или по форме, предлагаемой банком для наемных рабочих;

- Если есть пенсии и пособия, их также надо подтвердить;

- Для крупных бизнесменов – подтверждение прибыли черед представление налоговой декларации.

При наличии официальных дополнительных доходов, необходимо представить справку 3-НДФЛ с отметкой о принятии, которую ставит налоговый орган по месту регистрации. Если вы сдаете собственность в аренду, то принесите копию договора, а также документы на эту недвижимость.

Важно, что вся документация ограничена по сроку действия, который составляет всего месяц. Поэтому собирать их надо в очень быстром темпе и начинать с самых длительных по времени изготовления.

Есть еще необходимые документы, которые будут подтверждать у вас наличие достаточной суммы для первого платежа по ипотечному кредиту, причем это нужно в любом городе, в том числе и в Москве. Для владельцев материнского капитала потребуется сертификат и справка из ПФР о положительном остатке на счете, для военных – документ, что вы являетесь участником НИС, а для остальных – наличие счета с необходимой суммой и выписка с него.

Это только часть документов для получения ипотеки в Сбербанке. Если по заявлению вам поступило положительное решение, то за следующие три месяца необходимо собрать еще один перечень документов.

Документы по залогу

Чтобы взять ипотеку также потребуется документация на приобретаемое имущество, которое будет выступать в роле залога в банке, давая гарантии ваших выплат по кредитованию.

Какие документы на квартиру или дом нужны для получения ипотеки?

Договор купли-продажи, который лучше оформить у специалистов, так как сделка с недвижимостью очень серьезная. В нем необходимо указать следующие пункты:

- Что покупаемая собственность будет частично оплачена за счет заемных средств в банке.

- Сумма, которую вы получите.

- Что жилье будет под залогом до полного погашения долга.

А также необходимо подготовить документацию со стороны продавца для ипотеки на квартиру или дом:

- Свидетельство о регистрации собственности.

- Документы, подтверждающие право продавца распоряжаться этим имуществом.

- Выписка из ЕГР. Ее можно заказать в московском МФЦ или в другом регионе по месту жительства. Срок действия такого документа составляет один месяц.

- Если у владельца только часть собственности, то необходим нотариально заверенный отказ других участников собственности.

- Согласие супруга на продажу жилой площади.

- Если продавец – это третье лицо, то обязательна доверенность.

- Если продается имущество, принадлежащее несовершеннолетнему, то потребуется разрешение от органов опеки.

Со стороны покупателя и заявителя на ипотеку в Сбербанке нужны следующие документы:

- Оценка собственности от независимого оценщика. Причем нанимать можно только ту организацию, которая аккредитована в Сбере. Для этой оценки по физическому адресу выедет специалист и на основании увиденного, а также исходя из рыночной стоимости составит отчет. Такой документ может готовиться от нескольких дней до месяца.

- Справка о наличии денег для выплаты первого взноса.

- Согласие супруги или супруга на передачу покупаемой жилищной площади в залог банку.

Только после того, как вы соберете весь пакет документов для оформления, банк выдаст вам подписанный ипотечный договор и переведет в пользу продавца необходимую сумму.

Таким образом, зная, какие документы нужны для оформления ипотеки в сбербанке, можно заниматься ее оформлением. Вам потребуется потратить немало времени и сил, чтобы получит выгодное ипотечное кредитование.

Похожие записи

Документы, необходимые при аренде квартиры

Спустя два года мой любимый жилец уходит от меня к другому мужчине. Моя арендатор — незамужняя женщина лет 50, которая продала свой дом на восточном побережье, чтобы начать новую жизнь в Сан-Франциско. Ей всегда было интересно, из-за чего вся суета на западном побережье, поэтому она решила убедиться в этом сама. После года работы она познакомилась с кем-то и теперь переезжает к нему.

Мне так грустно видеть, что мой арендатор уходит, потому что она была замечательной. И все же я так счастлив, что она нашла новую любовь! Я не знаю, что такое моя арендуемая собственность, но каждый арендатор в конечном итоге женится или находит кого-то особенного.Возможно, хороший фен-шуй!

Как я писал в моем посте о сравнении недвижимости и акций, управление недвижимостью требует больше усилий. Теперь мне нужно проводить несколько дней открытых дверей и тщательно проверять своих будущих арендаторов, таких как ЦРУ, чтобы избавиться от головной боли в будущем. Слава богу, сейчас на Craigslist все так просто. У меня есть все формы заявки, и после почти 10 лет работы арендодателем я точно знаю, что мне искать.

Теперь мне нужно проводить несколько дней открытых дверей и тщательно проверять своих будущих арендаторов, таких как ЦРУ, чтобы избавиться от головной боли в будущем. Слава богу, сейчас на Craigslist все так просто. У меня есть все формы заявки, и после почти 10 лет работы арендодателем я точно знаю, что мне искать.

Если вы начинающий арендодатель или новый арендатор на горячем рынке, этот пост должен помочь дать некоторые перспективы получить то, что вы хотите.

КРИТЕРИИ И ДОКУМЕНТЫ, НЕОБХОДИМЫЕ ПРИ ЗАЯВКЕ НА АРЕНДУ

* Доход и квитанции о выплате: Общее практическое правило для арендодателя заключается в том, что арендатор должен зарабатывать не менее 40X месячной арендной платы в качестве годового дохода. Другими словами, если арендная плата составляет 2000 долларов в месяц, минимум, который должен зарабатывать арендатор, составляет 80 000 долларов в год. Потенциальные арендаторы должны принести свои две квитанции о зарплате за последний год и W2 за предыдущий год, если вы чувствуете себя комфортно. Если вы управляете бизнесом, выделите отчет о доходах.

Если вы управляете бизнесом, выделите отчет о доходах.

* Продолжительность работы : чем дольше вы работаете в одной фирме, тем лучше. Если есть история переездов каждый год, домовладелец поместит вас в нижнюю кучу, потому что арендодатель меньше всего хочет, чтобы ему пришлось так скоро снова пройти весь процесс отбора арендаторов. Письмо из отдела кадров, подтверждающее вашу работу и продолжительность, успокаивает арендодателя. Арендодателям нужен арендатор, который в идеале проживет два года или дольше.

* Активы: Желательно иметь шесть месяцев ренты в виде ликвидных сбережений или полужидких инвестиций или более.Арендодатель опасается, что арендатор потеряет работу, закончит деньги через несколько месяцев, перестанет платить за аренду, превратится в психопата из фильма «Пасифик Хайтс» и уничтожит все ваше имущество! Принесите копию выписки из банка и брокерских счетов, в которых указаны ликвидные активы. Необязательно показывать все, достаточно лишь того, что имущество покрывает арендную плату не менее 6 месяцев. Если у вас есть тонны активов, не стесняйтесь показывать арендную плату на срок до 36 месяцев, но не более того. Слишком много денег заставляет арендодателя думать, что вы здесь только для пит-стопа, пока не найдете что-то получше.

Если у вас есть тонны активов, не стесняйтесь показывать арендную плату на срок до 36 месяцев, но не более того. Слишком много денег заставляет арендодателя думать, что вы здесь только для пит-стопа, пока не найдете что-то получше.

* Рекомендательные письма: Почти каждый арендодатель столкнется с определенными проблемами арендатора, если он будет арендодателем достаточно долго. Рекомендательные письма важны для подтверждения того, что арендатор достоин. Пожалуйста, также укажите номера телефонов предыдущих домовладельцев, чтобы мы могли рассказать им об их опыте работы с вами. Часто письма / электронные письма ничего не значат, потому что домовладелец ведет себя так, чтобы вы могли поторопиться и уйти с его места! В связи с этим, пожалуйста, также предоставьте ссылки на работу или ссылки на внешнюю деятельность.

* Кредитный отчет и кредитный рейтинг: Первое, что проверяют домовладельцы, — это кредитный рейтинг. Кредитный рейтинг всегда используется для проверки, если претендентов много. Даже если претендентов всего пара, кредитный рейтинг все равно используется для оценки способности арендатора своевременно вносить арендную плату. Неважно, сколько вы зарабатываете или сколько находится в банке, если вы не являетесь ответственным плательщиком. Вам нужен фактический балл вместе с вашим кредитным отчетом, иначе арендодатель заподозрит, что что-то не так.

Даже если претендентов всего пара, кредитный рейтинг все равно используется для оценки способности арендатора своевременно вносить арендную плату. Неважно, сколько вы зарабатываете или сколько находится в банке, если вы не являетесь ответственным плательщиком. Вам нужен фактический балл вместе с вашим кредитным отчетом, иначе арендодатель заподозрит, что что-то не так.

* Акцент на продолжительности: Это должно быть выведено из вашей арендной платы и истории занятости, являетесь ли вы краткосрочным или долгосрочным сотрудником. Однако, если вы действительно хотите увеличить свои шансы получить эту квартиру, напишите явное электронное письмо или письмо, в котором изложите свои намерения остаться на среднесрочный или долгосрочный период. Золотая середина — около 3-5 лет. Еще немного, и арендодатель может начать задаваться вопросом, смогут ли они не отставать от рыночной арендной платы и вернуть свои квартиры в случае, если что-то не сработает, или они захотят вернуться в квартиру.

* Общее ощущение: Можно делать все, что угодно. В конце концов, выбор подходящего арендатора — это серьезный прорыв. То же самое и с наймом на работу или с приемом в школу. Никогда не знаешь, чем станет этот человек до тех пор, пока он не поселится. Арендаторам следует подумать о том, чтобы привести друга в качестве хорошей звуковой дорожки для рассматриваемой собственности. Арендодателям также следует привести друга для встречи с потенциальными арендаторами. Мы часто ослеплены нашими бессознательными предубеждениями в отношении людей, что всегда хорошо иметь другую точку зрения.Например, мужчины тупят из-за красивых женщин. Если вы один из таких мужчин, приведите с собой подругу, которая будет мыслить прямее во время оценки.

ВЫ ИДЕАЛЬНЫЙ АРЕНДАТОР?

Идеальный арендатор — это тот, кто знает, чего хочет, у которого все финансовые дела в порядке, и у него есть репутация стабильности и ответственности. Арендаторам также следует постараться почувствовать характер арендодателя. Он супер-анальный до такой степени, что всегда проверяет вас по электронной почте или звонит в дверь? У него есть список разнорабочих, с которыми вы можете связаться на случай, если что-то пойдет не так? Можете ли вы сказать, что ваш арендодатель действительно заботится о собственности на основе обновлений? Это такой же прыжок веры для арендатора, но с гораздо меньшими финансовыми последствиями.

Он супер-анальный до такой степени, что всегда проверяет вас по электронной почте или звонит в дверь? У него есть список разнорабочих, с которыми вы можете связаться на случай, если что-то пойдет не так? Можете ли вы сказать, что ваш арендодатель действительно заботится о собственности на основе обновлений? Это такой же прыжок веры для арендатора, но с гораздо меньшими финансовыми последствиями.

Если обе стороны будут максимально откровенны в отношении своих требований, я с оптимизмом смотрю на гармоничные отношения между домовладельцем и арендатором.

Рекомендации по наращиванию благосостояния

* Магазин вокруг для ипотеки: LendingTree Mortgage предлагает одни из самых низких ставок рефинансирования на сегодняшний день, потому что у них есть огромная сеть кредиторов, из которых можно извлечь. Если вы хотите купить новый дом, получить HELOC или рефинансировать существующую ипотеку, рассмотрите возможность использования LendingTree, чтобы получить несколько сравнений предложений за считанные минуты. Процентные ставки снова опустились до ВСЕГДА минимума из-за огромной волатильности и неопределенности на рынках. Когда банки конкурируют, вы выигрываете.

Процентные ставки снова опустились до ВСЕГДА минимума из-за огромной волатильности и неопределенности на рынках. Когда банки конкурируют, вы выигрываете.

* Изучите возможности краудсорсинга недвижимости: Если у вас нет первоначального взноса для покупки недвижимости, вы не хотите иметь дело с хлопотами, связанными с управлением недвижимостью, или не хотите ограничивать свою ликвидность в физической недвижимости Estate, обратите внимание на Fundrise, одну из крупнейших сегодня краудсорсинговых компаний в сфере недвижимости.

Недвижимость — ключевой компонент диверсифицированного портфеля.Краудсорсинг в сфере недвижимости позволяет вам быть более гибкими в инвестициях в недвижимость, вкладывая средства не только в то место, где вы живете, но и для получения максимальной прибыли. Например, максимальная ставка составляет около 3% в Сан-Франциско и Нью-Йорке, но более 10% на Среднем Западе, если вы ищете строго инвестиционный доход. Зарегистрируйтесь и ознакомьтесь со всеми возможностями инвестирования в жилую и коммерческую недвижимость в стране, которую предлагает Fundrise. Это бесплатно смотреть.

Это бесплатно смотреть.

Менее 5% показанных сделок с недвижимостью проходит через воронку Fundrise

* Управляйте своими финансами в одном месте: Один из лучших способов стать финансово независимым и защитить себя — это управлять своими финансами, зарегистрировавшись в Personal Capital.Это бесплатная онлайн-платформа, которая объединяет все ваши финансовые счета в одном месте, чтобы вы могли видеть, где вы можете оптимизировать свои деньги. До Personal Capital мне приходилось входить в восемь разных систем, чтобы отслеживать 25+ разностных счетов (брокерские услуги, несколько банков, 401K и т. Д.), Чтобы управлять своими финансами в электронной таблице Excel. Теперь я могу просто войти в Personal Capital и посмотреть, как обстоят дела со всеми моими счетами, включая мой собственный капитал. Я также могу видеть, сколько я трачу и откладываю каждый месяц, с помощью их инструмента движения денежных средств.

Идет ли ваш выход на пенсию? Уточняйте у PC’s Retirement Planner

.

Обновлено для 2019 г. и далее.

«Сбербанк»

Сбербанк Казахстан продолжает совершенствовать продуктовую линейку, делая продукты и услуги более доступными. Покупка квартиры у строительной компании BI Group стала еще выгоднее благодаря Специальной ипотеке от Сбербанка.

Сбербанк и BI Group разработали совместную Специальную ипотеку, чтобы мечта о новой квартире стала реальностью для как можно большего числа казахстанцев.Отныне для покупки строящегося жилья достаточно внести первоначальный взнос всего 10%.

Максимальная сумма кредита составляет 25 миллионов тенге, комиссия за организацию кредита не взимается. Приобретенное жилье принимается в залог; дополнительного залога не требуется.

Ключевым преимуществом нового кредитного продукта является привлекательная процентная ставка: ее размер варьируется в зависимости от срока, на который предоставляется кредит.

Процентные ставки по кредиту:

12 месяцев: от 0. 1%

1%

от 13 до 24 месяцев: от 7,99%

От 25 до 36 месяцев: от 9,99%

от 37 до 60 месяцев: от 11,99%

от 61 до 120 месяцев: от 12,99%

от 121 до 180 месяцев: от 13,99%

«Собственное жилье — одна из основных потребностей человека в наших культурных традициях. Это не просто место для жизни. Это место, куда мы возвращаемся с работы, чувствуя себя уставшими, где наши дети растут, где мы видим наших гостей. и испытать лучшие моменты жизни.Наш новый ипотечный продукт помогает гражданам Казахстана реализовать свою мечту о приобретении собственного жилья на выгодных условиях », — говорит Эльдар Тенизбаев, Председатель Правления ДБ АО« Сбербанк ».

Для получения дополнительной информации об условиях специальной ипотеки звоните по телефону 5030 (звонки на мобильный телефон бесплатны).

Артикул:

ДБ АО «Сбербанк» входит в международную группу Сбербанк. На протяжении 14 лет Банк успешно работает на казахстанском рынке и по состоянию на 1 января 2020 года занимает второе место по размеру активов среди всех банков второго уровня Казахстана. В настоящее время ДБ АО «Сбербанк» имеет сеть из 101 подразделения, 17 из которых являются филиалами. Центральный офис Банка находится в Алматы.

В настоящее время ДБ АО «Сбербанк» имеет сеть из 101 подразделения, 17 из которых являются филиалами. Центральный офис Банка находится в Алматы.

Итальянский квартал и Сбербанк подписали ипотечный договор

Итальянский квартал и Сбербанк подписали ипотечный договор

21.06.2010

С июня 2010 года покупатели смогут приобрести квартиру в элитном жилом комплексе «Итальянский квартал» по ипотечной программе Сбербанка России с годовой процентной ставкой 12 .15% в рублях или 9,1% в долларах США. Минимальный первоначальный взнос по кредиту составляет 20% от стоимости квартиры. План ипотеки распространяется также на парковочные места.

Людмила Потапова, руководитель отдела продаж проекта «Итальянский квартал»: «Около половины наших клиентов интересуются возможностью приобретения квартиры в итальянском квартале в рассрочку или ипотеку. Рассрочка была доступна и раньше, но ипотечная программа появилась совсем недавно.

Нам очень приятно, что именно Сбербанк стал нашим партнером, поскольку банк сможет предложить самые выгодные условия для наших клиентов: гибкая процентная ставка, которая может быть снижена после регистрации прав собственности, выбор между аннуитетные и дифференцированные выплаты по кредиту, возможность досрочного погашения, а также отсутствие комиссии по кредиту и требований по страхованию жизни для заемщика.Мы уже получили положительные отзывы от наших клиентов по ипотечной программе Сбербанка. Мы уверены, что с приходом новой программы квартиры в нашем проекте станут более привлекательными для многих покупателей ».

Элитный жилой комплекс «Итальянский квартал» расположен по адресу: ул. Фадеева, 4, на территории 2,5 га. В каждом из семи зданий с разной этажностью находится от 12 до 35 квартир площадью от 45 до 300 квадратных метров: небольшие студии и впечатляющие пентхаусы с каминами, апартаменты с террасами и романтическими мансардами, а также традиционные одно-, двух- и трехкомнатные.