Сколько ждать ответа по ипотеке от сбербанка: Сколько Сбербанк рассматривает заявку на ипотеку в 2020 году

Отзывы о СберБанке: «Долгое одобрение объекта недвижимостм»

В каком банке оформить ипотеку вопрос даже не стоял, т.к. оба с мужем зарплатные клиенты Сбербанка. Жалею, что до оформления ипотеки не ознакомились с отзывами в интернете, а ограничилась статьями на Домклик.

Подали заявку через Домклик, её рассмотрели быстро, в течение суток нам одобрили кредит 27.03.18г. Начался поиск недвижимости. За 3 недели нам удалось найти отличное предложение, по стоимости, по ремонту и по местонахождению. Начали сбор документов, это заняло у нас 5 дней, и 20.04.18 мы отправили документы через сайт в банк. В личном кабинете было написано: ‘документы на выбранный Вами объект недвижимости отправлены на предварительную проверку. Если документы нужно будет доработать или внести корректировки, Вы получите уведомление в личном кабинете’.

На документы пришлось выложить не маленькие деньги для нашей семьи (4 400 за оценку и договор 2 500). А это за объект, который возможно банк ещё и не одобрит! О предварительной проверке на сайте никто не предупреждал. Прошла неделя, от менеджера ни слова ни смс (менеджер Ольга Х-ва). Мы начали писать ей через личный кабинет сообщения, тишина. Муж пытался дозвониться по номеру телефона весь день, никто не брал трубку.

Прошла неделя, от менеджера ни слова ни смс (менеджер Ольга Х-ва). Мы начали писать ей через личный кабинет сообщения, тишина. Муж пытался дозвониться по номеру телефона весь день, никто не брал трубку.

Я звонила на номер 900, где ничем помочь не могли, и отправили … в офис банка, что крайне неудобно, наш рабочий день дольше банка. Подъехали мы в офис, прождали 30 мин, пока нас примет менеджер, стали спрашивать, что с документами, а она за неделю их даже ни разу не видела. И проверять начала только на 6й день после отправки. И отправила на рассмотрение объекта только 28 04.

В личном кабинете появился пункт: Банк принял Ваши документы на проверку. ВАСИЛИЙ …, для принятия решения по Вашей заявке на ипотеку требуется дополнительное время. Пожалуйста, ожидайте ответ банка. Сбербанк.

Тем временем нам начали звонить продавцы и спрашивать, что с деньгами, т.к. им нужно покупать другую недвижимость, за которую отдали большой залог. А продавцам я обещала, что после отправки документов нужно подождать от 3 до 5 дней, как написано на сайте.

28.04 нам и продавцу позвонили из банка с вопросом, действительно ли берём ипотеку на этот объект. И на этом всё. В общем прошло уже 2 недели, из которых последнюю неделю нам названивают и беспокоятся продавцы. Что изрядно тратит нервы. А сколько нам ещё ждать даже неизвестно, может ещё месяц нас заставят ждать, ведь в Сбербанке не следят за своими сотрудниками, они рассматривают документы, сколько их душе будет угодно. На вопрос менеджеру в банк, которого нам сменили на Оксану М-ву, она нам ответила, что ничего не знает, т.к. была 3 недели в отпуске. И ответит нам когда дойдет до наших документов.

Очень огорчена работой Сбербанка и наплевательским обращением к своим клиентам. Там можно надеяться только на счастливый случай, если вам повезёт и никто не уйдёт на больничный или в отпуск, то документы ваши рассмотрят и за 3-5 обещанных дней.

Возможно мой отзыв кому-нибудь поможет в выборе банка.

Срок рассмотрения ипотеки в Сбербанки в 2019 году: сколько дней

Многих людей интересует вопрос,одобрения ипотеки в Сбербанке сколько ждать? Оформление ипотеки — трудоемкий, многоэтапный и длительный процесс, поскольку связан с высокими рисками для кредитора. По регламенту процедуры не только рассматривается заявка на возможность предоставления ссуды, но и происходит оценка жилья. Это увеличивает время согласования и требует сбора обширного пакета бумаг со стороны потенциального заемщика. Что касается одобрения ипотеки в «Сбербанке», сколько ждать окончательного решения клиенту, будет зависеть от ряда причин.

По регламенту процедуры не только рассматривается заявка на возможность предоставления ссуды, но и происходит оценка жилья. Это увеличивает время согласования и требует сбора обширного пакета бумаг со стороны потенциального заемщика. Что касается одобрения ипотеки в «Сбербанке», сколько ждать окончательного решения клиенту, будет зависеть от ряда причин.

Срок рассмотрения документов на ипотечный кредит

Однозначно сказать, сколько дней «Сбербанк» рассматривает заявку на ипотеку, нельзя. Общий срок взаимодействия с кредитной организацией с момента первого обращения до получения одобренной суммы будет зависеть в том числе и от расторопности клиента. Это связано с тем, что процедура разбита на несколько последовательных этапов:

- Первичное обращение в банк, выбор ипотечного продукта и расчет стоимости ипотеки.

- Сбор и подача документов, подтверждающих платежеспособность клиента и созаемщиков.

- Получение ответа от банка в срок от 2 до 5 дней.

В случае одобрения заявки:

- Поиск и выбор жилья клиентом.

- Сбор пакета документов, касающихся недвижимости, и дальнейшая передача их в банк.

- Проведение специалистами банка оценки и обязательного страхования выбранного жилья. Результат этапа — согласование объекта недвижимости.

- Заключение договора о покупке ипотечного жилья, передача первоначального взноса или материнского сертификата (согласование с ПФР о возможности его использования происходит перед сделкой).

- Оформление документов о передаче недвижимости в залог «Сбербанку».

- Выдача одобренной ссуды и перевод ее на счет продавца.

Таким образом, срок рассмотрения заявки на ипотеку составляет от 2 до 5 дней. Однако, учитывая все этапы процедуры, общий период взаимодействия с банком может составлять месяц и более. Для клиентов это может создать дополнительные трудности в ситуации, когда сделку о приобретении недвижимости необходимо заключить в короткие сроки.

Время рассмотрения заявки в «Сбербанке»

Первый фактор, который влияет на то, как долго «Сбербанк» рассматривает заявку на ипотеку, — тип ипотечной программы. Регламентируемое банком время одобрения ипотечной ссуды на строительство дома и покупку квартир на вторичном рынке или в новостройках — от 2 до 5 рабочих дней, исключая выходные и праздники. Чуть дольше, до 6 дней, рассматриваются программы военной ипотеки и рефинансирования ипотечных займов других банков в «Сбербанке».

На этом этапе происходит оценка заемщика на предмет стабильности его материального и социального положения. Важный фактор — наличие постоянной работы и достаточный уровень дохода, что говорит о его возможности исполнять взятые на себя обязательства по выплате задолженности. Не меньшую роль играет положительная кредитная история и отсутствие действующих кредитов.

Преимущество есть у действующих клиентов «Сбербанка», получающих заработную плату на карточку этого банка. Поскольку уровень их дохода и наличие работы подтверждает факт перечисления зарплаты, они освобождены от необходимости предоставлять справки о доходах и трудоустройстве. Это ускоряет срок рассмотрения заявления: он составляет 1-2 дня. Остальные категории граждан должны подавать стандартный пакет бумаг на рассмотрение специалистами банка.

Это ускоряет срок рассмотрения заявления: он составляет 1-2 дня. Остальные категории граждан должны подавать стандартный пакет бумаг на рассмотрение специалистами банка.

Существует несколько этапов рассмотрения заявки на ипотеку, на каждом из которых могут возникнуть проволочки, связанные с человеческим фактором или сложностью каждого случая:

- Скоринговая оценка. Проводится автоматически, созданной для этого программой со встроенными алгоритмами оценки платежеспособности клиента. Система анализирует предоставленные заемщиком данные относительно состава его семьи, дохода, места работы, наличия собственности. На этом же этапе происходит проверка кредитной истории.

- Служба безопасности и отдел андеррайтинга. Производится проверка подлинности предоставленных клиентом документов, осуществляются звонки на работу для подтверждения трудоустройства. Отдел рисков проводит оценку платежеспособности заемщика в перспективе, производится аналитика всей предоставленной им информации.

После того как окончательное решение будет принято, клиента уведомят СМС-сообщением и телефонным звонком. Если оно будет положительным, необходимо приступать к наиболее трудоемкой части оформления ипотеки — выбору и согласованию объекта недвижимости. Согласно регламенту организации, рассмотрение документов на выбранное жилье составляет 10 дней. Этот срок может быть увеличен из-за неправильно сформированного пакета бумаг, а отрицательное решение принято из-за несоответствия жилого объекта требованиям банка.

Подача документов

Ответ на вопрос, сколько ждать одобрения ипотеки в «Сбербанке», будет во многом зависеть от корректности подаваемых на рассмотрение специалистам банка документов на квартиру. Чтобы максимально ускорить процедуру, уже при первом обращении в банк стоит иметь с собой документы для подачи заявки на первичное одобрение ипотеки. В их число входят:

- Паспорт гражданина РФ с наличием прописки. В случае ее отсутствия — документ о временной регистрации.

- Заявление на предоставление ссуды: его можно заполнить в момент подачи заявки.

- Свидетельство о браке (если есть).

- Свидетельство о рождении на каждого ребенка.

- Документ о платежеспособности: справка по форме 2НДФЛ или справка по форме банка. Для пенсионеров — пенсионное удостоверение. Если есть дополнительные источники дохода, например от сдачи квартиры или ренты, — подтверждающие документы.

- Документ, подтверждающий наличие постоянного места работы: заверенная печатью и подписью ответственного лица копия трудовой книжки или рабочий контракт.

Если в получении ипотеки участвуют созаемщики, они должны предоставить аналогичный пакет бумаг. Стоит учесть, что супруги автоматически выступают в роли созаемщиков друг у друга при оформлении ипотечного займа. Если оба супруга работают и имеют стабильный доход, это выступит в роли дополнительного положительного фактора для банка.

Согласование варианта жилья

В случае одобрения первоначальной заявки на ипотечный заем, клиенту дается 90 дней на поиск жилья и оформление необходимых для завершения процедуры бумаг. Когда жилье найдено, необходимо обратиться в банк для проведения процедуры оценки. Сколько по времени «Сбербанк» рассматривает заявку на ипотеку на этом этапе, зависит от типа и текущего состояния выбранного клиентом жилья.

Когда жилье найдено, необходимо обратиться в банк для проведения процедуры оценки. Сколько по времени «Сбербанк» рассматривает заявку на ипотеку на этом этапе, зависит от типа и текущего состояния выбранного клиентом жилья.

Быстрее всего получить согласование при покупке квартир в новостройках, аккредитованных в «Сбербанке». Их застройщики имеют с банком партнерские отношения, что упрощает процесс оценки имущества и заключения сделки. Если новостройка уже сдана и прошла все необходимые государственные комиссии, проблем с кредитором также не возникнет. В случае если дом еще строится, может потребоваться дополнительное обеспечение.

Все документы в этом случае клиенту предоставляет застройщик, в доме которого бронируется квартира в ипотеку. Среди них:

- Договор, содержащий полную информацию о приобретаемой недвижимости.

- Копия разрешения на возведение объекта и информацию об обеспечении.

- Первоначальный акт о проведении распределения квартир.

- Свидетельство, подтверждающее право частичной собственности на участок, где возводится дом.

- Разрешение на продажу квартиры.

Приобретение в ипотеку жилья на вторичном рынке вызывает больше сложностей. Необходимо, чтобы дом не был аварийным или непригодным к жилью, соответствовал установленным техническим характеристикам. Особое внимание уделяется юридическому аспекту: отсутствие перепланировки, ареста или обременения, согласие на продажу всех собственников и другие. В случае если квартира или дом не будет соответствовать требованиям, заявку на рассмотрение другого варианта можно будет подать повторно, пока не истекли отведенные для этого 90 дней с момента первоначального одобрения.

Необходимость предоставления расширенного пакета бумаг может увеличить срок рассмотрения, также как и не полностью переданный перечень документов. Чтобы избежать дополнительных проволочек, на этапе оценки квартиры в банк необходимо предоставить:

- Подтверждение права собственности на жилье: купчая или преддоговор с отсрочкой платежа.

- Отчет по результатам оценки недвижимости.

- Выписка из ЕГРП.

- Технический паспорт объекта.

- Копия свидетельства, подтверждающего право собственности.

- Документы продавца недвижимости, подтверждающие отсутствие противоречий со стороны супруга/супруги. Если есть долевая собственность — отказ всех участников.

- Справка о том, что за собственностью не числятся долги, она не находится под арестом и по ней не ведется судопроизводство.

Причины долгого рассмотрения

Причины долгого рассмотрения при кредитовании ипотечного кредита могут зависеть от нерасторопности заемщика, неверно собранного пакета бумаг или длительного рассмотрения заявки при сложной сделке. Чаще всего причинами проволочек выступают:

- Наличие нескольких созаемщиков, документы которых подвергаются тщательной проверке.

- Недоукомплектованный пакет бумаг или необходимость предоставления дополнительных документов.

- Долгий поиск подходящего варианта недвижимости или его несоответствие требованиям банка.

- Длительный процесс аналитики или сбора всех подходящих бумаг, в результате которого истекает срок действия справок, предоставленных на первоначальном этапе.

- Проблемы взаимодействия: невозможность в установленные сроки связаться с заемщиком или нерасторопность ипотечных менеджеров.

Как ускорить процесс рассмотрения заявки

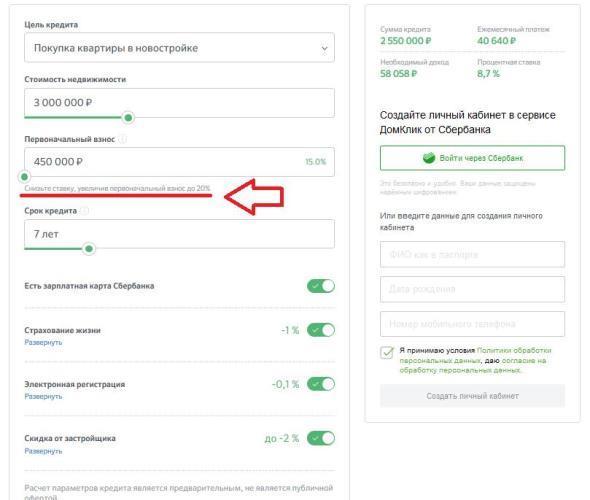

Срок рассмотрения заявки на ипотеку в «Сбербанке» можно уменьшить, воспользовавшись сервисом подбора новостроек «ДомКлик». Он был создан «Сбербанком» для удобного поиска жилья, подходящего под критерии организации. На сайте можно онлайн подать заявку на ипотеку: она будет рассмотрена в приоритетном порядке. Ответ при обращении этим способом предоставляют уже через 2-3 рабочих дня. Кроме того, этот способ экономит время на посещение офиса компании: заполнить анкету и узнать решение по ней можно через интернет.

Важный момент, благодаря которому можно сократить общий срок взаимодействия с банком, — заблаговременный поиск жилья. Стоит заранее определиться с подходящими вариантами, узнать их стоимость и проверить, соответствуют ли они требованиям компании. Это позволит сразу же после предварительного одобрения начать сбор документов на квартиру и приблизить дату заключения сделки. После этого останется только ждать ответ «Сбербанка» относительно выбранной квартиры или дома.

Стоит заранее определиться с подходящими вариантами, узнать их стоимость и проверить, соответствуют ли они требованиям компании. Это позволит сразу же после предварительного одобрения начать сбор документов на квартиру и приблизить дату заключения сделки. После этого останется только ждать ответ «Сбербанка» относительно выбранной квартиры или дома.

Чтобы сократить время на подготовку документов на квартиру, можно воспользоваться сервисом электронной регистрации сделки без посещения МФЦ и Росреестра. Для этого всем участникам сделки будет выпущена электронная цифровая подпись, с помощью которой все бумаги будут подписаны в электронном виде. После этого менеджер через интернет отправит их в соответствующие органы, а клиент получит на электронную почту заверенную выписку из Росреестра и договор купли-продажи.

Что делать после рассмотрения заявки

После получения одобрения на первоначальную заявку и согласования выбранной заемщиком квартиры, следует финальный этап — заключение договора на приобретение квартиры по итеке «Сбербанка». Необходимо внимательно изучить все пункты документа, где должны быть прописаны параметры кредита, права и обязанности сторон. Одновременно с этим формируется график платежей, согласно которому необходимо будет вносить их, погашая задолженность.

Необходимо внимательно изучить все пункты документа, где должны быть прописаны параметры кредита, права и обязанности сторон. Одновременно с этим формируется график платежей, согласно которому необходимо будет вносить их, погашая задолженность.

В день заключения сделки оформляются документы страхования недвижимости. Это обязательное условие при покупке жилья в ипотеку, от которого нельзя отказаться. Кроме того, заемщику предлагается подключить услугу страхования жизни и здоровья. Это условие необязательное, однако влияет на размер процентной ставки: при покупке страховки она уменьшается на 1%, что ощутимо при оформлении ссуды на длительный срок.

После заключения сделки необходимо пройти процедуру регистрации собственности в электронном виде с помощью менеджера компании или традиционным способом, путем обращения в МФЦ и Росреестр. После того как подтверждающие документы будут подготовлены, банк в течение 2-3 дней переведет одобренный кредит на счет продавца или передаст их ему через банковскую ячейку. На этом процесс оформления ипотеки в «Сбербанке» завершен: клиент получает право пользования жильем и обязанность выплачивать задолженность по графику.

На этом процесс оформления ипотеки в «Сбербанке» завершен: клиент получает право пользования жильем и обязанность выплачивать задолженность по графику.

Сбербанк одобрил ипотеку, что делать дальше: 7 дальнейших действий

Самым популярным банком среди ипотечников в 2020 году является Сбербанк. Многим клиентам одобряют ипотеку, и тогда возникает вопрос — какие дальнейшие действия? Сегодня узнаем, что делать после одобрения ипотеки в Сбербанке, сколько действует одобрение, куда идти дальше и какие документы собирать.

Сроки действия одобрения по ипотеке в Сбербанке

До 2019 года у заемщика после одобрения заявки на ипотеку было только 2 месяца на то, чтобы и подобрать жилье, и собрать необходимые документы, и подать их на одобрение в банк. В 2020 году Сбербанк продлил этот срок, и теперь он составляет 90 дней.

За это время клиент должен успеть:

- Найти подходящий объект, который будет соответствовать требованиям банка.

- Сделать оценку выбранной квартиры.

- Зарегистрировать право собственности на объект в Росреестре.

- Подать документы в банк и получить ипотеку.

К сожалению, не всегда клиенты успевают провести эту работу всего за 3 месяца. В таком случае необходимо будет повторно отправлять заявку на ипотеку и снова ждать ее одобрения.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

Отчет 90 дней начнется с момента одобрения заявки. Продлить срок не получится, ведь в обязательный пакет документов на ипотеку входит справка о заработной плате, а она действительна только 3 месяца. Соответственно, если клиент не успеет выполнить все необходимые процедуры по покупке квартиры после одобрения заявки, он будет вынужден подавать весь пакет документов с обновленной справкой о заработной плате.

7 дальнейших действий ипотечного заемщика

Рассмотрим пошаговую схему, что нужно делать, начиная с момента одобрения ипотеки Сбербанком, заканчивая получением ипотечного кредита.

Шаг 1: Найдите недвижимость

Сразу после одобрения заявки начинайте искать жилье. Выбор подходящей квартиры часто затягивается на долгий срок. Учитывайте то, что выбранный объект должен соответствовать критериям, предъявляемым к залоговому имуществу.

Требования к залоговому объекту:

- Квартира не коммунальная. Банки отказываются кредитовать такое жилье, его сложно продать в порядке взыскания задолженности.

- Зданию не требуется капитальный ремонт.

- Отсутствуют незаконные перепланировки.

- Подведены все необходимые коммуникации — вода, свет, отопление, канализация.

- В квартире не прописаны люди, которые имеют право в дальнейшем претендовать на часть объекта — заключенные, пропавшие без вести и т. д.

Шаг 2: Соберите документы

Первый и самый важный этап при сборе документов — обсуждение их полного перечня с ипотечным менеджером.

Если покупатель обратился за помощью в риэлтерское агентство, собирать документы будут его сотрудники.

Опытные агенты знают требования Сбербанка и помогут собрать бумаги в полном соответствии с ними.

Опытные агенты знают требования Сбербанка и помогут собрать бумаги в полном соответствии с ними.Если покупатель решил провести сделку самостоятельно, он должен быть готов предоставить следующий пакет документов:

- Отчет об оценке выбранного объекта.

- Документы, подтверждающие, что у покупателя имеются средства на первоначальный взнос. Заемщик предоставляет выписку с банковского счета и расписку продавца, свидетельствующую, что он получил оговоренную сумму аванса.

- Личные документы: паспорт, копия трудовой книжки, заверенная работодателем.

- Бумаги, подтверждающие платежеспособность покупателя. Справка с работы по форме 2-НДФЛ или по форме банка. При наличии дополнительных источников дохода, обязательно предоставьте их официальное подтверждение. При сдаче жилья в аренду покажите договор с арендатором, при работе по совместительству — справку с предприятия.

- Нотариально заверенное согласие супруга/супруги о передаче квартиры в залог, если заемщик состоит в браке.

- При наличии у покупателя непогашенных кредитов, необходимо взять справки о них в банке.

- При оплате части квартиры с помощью материнского капитала, нужно приложить сертификат и справку из Пенсионного фонда.

Кроме указанных бумаг от покупателя, потребуются еще и документы от продавца.

Если продавец — юридическое лицо, перечень следующий:

- Учредительные документы.

- Решение руководства юридического лица о продаже квартиры. Здесь обязательно должны быть указаны: цена объекта, сроки совершения сделки и порядок расчетов.

- Документ, подтверждающий полномочия представителя подписывать договора купли-продажи.

- Паспорт представителя.

При покупке жилья у физического лица в банк подают такие документы:

- Свидетельство о праве собственности.

- Документ-основание этого права собственности (договор купли-продажи, мены, дарения или свидетельство о приватизации).

- Выписка из ЕГРН. Ее можно получить в Росреестре. Она действует только 1 месяц.

- При наличии долевой собственности на квартиру — нотариально заверенный отказ совладельцев от первоочередного права приобретения.

- Если продавец состоит в браке и квартира является совместно нажитым имуществом, он обязательно предоставляет в банк нотариально заверенное согласие второй половины на продажу недвижимости. Если жилье было куплено продавцом до брака, это также необходимо подтвердить нотариально.

- Если один из совладельцев несовершеннолетний, предоставляют разрешение на продажу от органов опеки.

Ее можно получить в Росреестре. Она действует только 1 месяц.

Ее можно получить в Росреестре. Она действует только 1 месяц.Шаг 3: Сделайте оценку залога

Оценивать недвижимость должны только сотрудники аккредитованных в банке оценочных компаний. Список таких агентств можно взять у кредитного специалиста. Оценщик обязательно должен осмотреть жилье лично, поэтому договоритесь о визите с продавцом заранее.

Оценка недвижимости представляет собой отчет, в котором прописаны подробные характеристики будущего предмета залога.

Он включает в себя:

- Фотографии объекта и комментарии оценщика.

- Планировку в графич

Как узнать одобрили ли ипотеку в Сбербанке через интернет

Оформляющим ипотечный кредит нужно получить консультацию у специалиста банка о том, как можно узнать, одобрили ли ипотеку в Сбербанке через интернет. Данная возможность необходима для того, чтобы узнать ответ на заявку, не выходя за порог квартиры или находясь на работе. Помимо онлайн сервиса можно воспользоваться и горячей линией. Для этого нужно будет позвонить в call-центр и задать интересующие вопросы оператору. Способ информирования каждый выбирает для себя, главным здесь является удобство.

Время рассмотрения

Отвечая на вопрос: сколько одобряют ипотеку, стоит сказать, что срок варьируется от двух до четырнадцати дней. Срок принятия решения по ипотеке зависит от того, какая программа была выбрана заемщиком. Одобряют ипотеку в Сбербанке на протяжении двух недель, так как тщательно изучаются данные, которые предоставил заемщик, проверяется спорность ситуации, в которой он находится.

Хотя в то же время обычный кредит, имеющий потребительское назначение, может быть одобрен в течение пары дней. Например, такие кредиты, которые будут направлены на оплату учебы, ремонтных работ, прохождения лечения, покупку разного рода товаров и прочее, рассматриваются максимум неделю.

По этой причине, прежде чем пытаться узнавать, одобрили заявку или нет, нужно подождать определенное банком время. Даже если вы не запомнили срок, в течение которого производится рассмотрение заявки, о котором вам рассказывал специалист. У вас не получится его пропустить. В любом случае одобрят ипотеку или же нет, сотрудники банка позвонят и сообщат о принятом решении клиенту.

Способы обращения

У некоторых возникает вопрос: если мы ждем уже более двух недель, а звонка так и не поступило, что делать, на что можно сказать о наличии нескольких вариантов совершения обращений. В частности:

В частности:

- лично посетить отделение банка и узнать, была ли одобрена ипотека или нет,

- позвонить на горячую линию банка и проконсультироваться у сотрудника,

- пройти процедуру авторизации в интернет-банке.

Для получения решения об ипотечном кредите лучше всего лично посетить отделение банка. При посещении можно узнать, сколько занимает одобрение ипотеки в Сбербанке. Бывает и такое, что банки уже приняли решение, а клиенты все еще ждут, когда им позвонят. Такая ситуация может произойти по той причине, что заемщик оставил некорректный номер телефона и прочее. Также возможно, что ждать приходится из-за того, что специалисты банка загружены, то есть по причине большого потока клиентов.

Важно! Данный способ является эффективным, так как на месте можно будет уточнить информацию о том, какие документы нужно будет дополнительно предоставить. Однако если отсутствует возможность посетить банк лично в ближайшее время, то существует возможность обратиться на горячую линию и узнать, сколько времени одобряют ипотечный кредит.

Сотрудник call-центра обычно в курсе решения, которое принял банк по заявке. При этом неважно, является решение положительным или нет. Когда проверить информацию у специалиста не получается, то он даст клиенту нужный номер телефона, по которому можно обратиться и узнать, как долго еще ждать ответа. Нужно помнить, что call-центр Сбербанка работает в круглосуточном режиме, то есть звонить можно как днем, так и ночью. Все звонки, которые будут вами совершаться, являются бесплатными.

Узнать ответ через интернет

Сколько времени нужно, чтобы получить ипотеку? L&C Mortgage Guides

Продолжительность времени, необходимого вам для получения ипотеки, зависит от нескольких различных факторов:

• Сколько времени у вас уйдет на то, чтобы сделать свою точку зрения — найти и отправить документы, необходимые для поддержки вашего заявления

• Как долго это требуется, чтобы ипотечный брокер делал свою сторону

• Сколько времени требуется кредитору для утверждения вашей заявки

Вот как работает процесс подачи заявки, поэтому вы примерно знаете, когда вы можете ожидать одобрения вашей ипотеки.

Сколько времени занимает подача заявки на ипотеку?

Многие люди решают заключить «принципиальное соглашение» по ипотеке, прежде чем подавать заявку на ипотеку. Кредиторы будут запрашивать некоторую базовую информацию и выполнять поиск кредита, чтобы найти сумму, которую они могли бы предоставить «в принципе». Однако это не дает гарантии того, что вам будет предложена ипотека, но может быть полезно показать агентам по недвижимости, что вы серьезно относитесь к покупке, и может ускорить рассмотрение вашей заявки, как только вы найдете недвижимость, которую хотите. покупать.

Само заполнение ипотечной заявки не должно занимать слишком много времени, обычно пару часов, но вам нужно убедиться, что ваши финансы в порядке и вы можете найти всю необходимую информацию. Чтобы оценить вашу надежность как заемщика и сумму, которую вы можете занять, кредиторы захотят узнать о вас следующее, и вам потребуется предоставить доказательства в поддержку вашего заявления.

• Каковы ваши расходы, в том числе, сколько вы тратите на такие вещи, как уход за детьми, отпуск и пенсионные взносы. Вам нужно будет составлять банковские выписки с указанием ежемесячных расходов на ваш счет.

Вам нужно будет составлять банковские выписки с указанием ежемесячных расходов на ваш счет.

• Каков ваш доход, включая любые бонусы или сверхурочные — кредитор захочет видеть ваши платежные ведомости в качестве доказательства или ваши счета, если вы работаете не по найму. Это помогает кредитору рассчитать, какой ежемесячный платеж вы можете себе позволить.

• Удостоверение личности и текущий адрес

• Подробная информация о недвижимости, которую вы хотите купить

• Данные вашего агента по недвижимости и адвоката

Сколько времени нужно, чтобы получить предложение по ипотеке?

После того, как кредитор проверит всю вашу информацию, выполнил проверку кредитоспособности и больше ничего от вас не потребует, он захочет провести оценку недвижимости, которую вы покупаете.Иногда это может занять пару недель или больше, так как инспектору нужно будет посетить объект, составить отчет и отправить его кредитору. После того, как кредитор проверил оценку и остался доволен ею, он должен иметь возможность утвердить вашу заявку и официально предложить вам ипотеку. Как правило, обработка вашего заявления может занять от 18 до 40 дней, но если ваше приложение сложное, это может занять больше времени.

Как правило, обработка вашего заявления может занять от 18 до 40 дней, но если ваше приложение сложное, это может занять больше времени.

Что вы можете сделать, чтобы ускорить подачу заявки на ипотеку?

Наличие документов, быстрое предоставление их вашему ипотечному брокеру и регулярное общение с вашим юристом и брокером, чтобы продвигать дела, могут помочь ускорить подачу заявки на ипотеку, поэтому убедитесь, что вы готовы, прежде чем начинать процесс.

Как долго вы планируете хранить ипотеку?

За последние несколько лет ипотечный ландшафт сильно изменился.

Руководящие принципы ипотечного кредитования значительно укрепились после того, как разразился жилищный кризис, и ставки по ипотечным кредитам упали до новых рекордных минимумов.

Между тем, цены на жилье, похоже, достигли дна, и ожидается приличное повышение цен на жилье.

Это создало интересную среду как для потенциальных, так и для существующих домовладельцев.

Определение горизонта вашего домовладения

- Когда покупать недвижимость и оформлять ипотеку

- Вам необходимо определить, как долго вы планируете хранить недвижимость

- И в том же смысле ипотечный кредит, который идет вместе с ним

- Поскольку это будет определять выбор ссуды, пункты выплаты и многое другое.

Возможно, одно из самых больших изменений в мышлении состоит в том, что те, кто берет ипотеку сегодня, сохранят ее до тех пор, пока они владеют своим домом.

Раньше этого не было, ставки по ипотечным кредитам были очень высокими, а затем в течение многих лет имели тенденцию к снижению.

Это позволило существующим домовладельцам рефинансировать и использовать собственный капитал посредством обналичивания рефинансирования и HELOC, а также сократить ежемесячные выплаты по ипотеке.

Даже недавние домовладельцы смогли рефинансировать через полгода или год после покупки своего дома благодаря резкому падению процентных ставок.

[Эмпирическое правило рефинансирования.]

Но этот марш вниз, похоже, подошел к концу и может фактически повернуть вспять, что будет равносильно более медленной скорости предоплаты и гораздо меньшему количеству рефинансирования.

В конце концов, никто не захочет потерять вашу сверхнизкую ставку по ипотеке, даже если им нужны наличные.

Это также усложняет вопрос о том, какую ипотеку получить. Вдобавок возникает вопрос, должны ли они снижать ставку по ипотеке.

Почему домовладельцы продают свои дома

Люди продают свои дома по разным причинам, и многие делают это задолго до наступления срока погашения ипотеки.

Согласно данным Американского жилищного исследования 2017 года (AHS), наиболее распространенной причиной переезда всех домовладельцев является получение более качественного жилья.

Также вполне нормально продать дом, чтобы купить в лучшем районе, или для нового покупателя продать, чтобы создать семью (подумайте, больше места).

Другие причины включают близость к семье, сокращение пути на работу, переезд на работу, снижение затрат на жилье, вынужденный переезд или просто из-за смены семьи.

Вы должны рассмотреть все эти причины, прежде чем принимать решение о конкретном виде жилищного кредита. Это может повлиять на ваше решение.

Большинство людей держат свои дома от шести до 10 лет

- До жилищного кризиса средний срок владения составлял около шести лет

- Это означает, что миллионы домовладельцев взяли 30-летние ссуды время

- В настоящее время владение недвижимостью растет, поскольку домовладельцы садятся на корточки.

Взгляните на эту диаграмму из профиля Национальной ассоциации риэлторов Профиль покупателей и продавцов жилья .

Средний срок владения недвижимостью для продавца жилья за последние два десятилетия составлял всего шесть лет.Думаю, дома навсегда остались в прошлом.

Как видите, после ипотечного кризиса сроки владения недвижимостью увеличились, главным образом потому, что у «подводных» ипотеков не было другого выбора, кроме как переждать.

Но многие из тех, кто проявил настойчивость, теперь перечислили свои дома, так же, как они поднимаются над водой.

Я пытаюсь подчеркнуть, что очень мало ипотечных кредитов фактически удерживаются на срок или даже близко к нему.

По той или иной причине ипотека просто не длится так долго, несмотря на то, что многие из них представляют собой фиксированные 30-летние ипотеки.

Сравните 10 лучших вариантов рефинансирования ипотечного кредита рядом с вами

Выберите свой штат, чтобы начать работу

Штат

Уведомления — Прием платежей через API Яндекс. Кассы

Кассы

Кассы Если вы хотите отслеживать статусы платежей и возврата, вы можете подписаться на уведомления (webhook, callback).

Уведомления полезны в случаях, когда объект API изменяется без вашего участия, например, если пользователю необходимо подтвердить платеж, процесс оплаты может занять от нескольких минут до нескольких часов.Вместо того, чтобы отправлять периодические GET-запросы в течение этого периода, вы можете просто дождаться уведомления Яндекс.Кассы, чтобы узнать о статусе.

На данный момент Яндекс.Касса рассылает уведомления о следующих событиях:

| Событие | Описание | |||||

|---|---|---|---|---|---|---|

| payment.waiting_for_capture | статус платежа изменен на wait_for_capture 9011.ceapture статус платежа изменен на | успешно платеж.отменен | статус платежа изменен на | отменен return.succeeded | статус возврата изменен на | успешно |

Яндекс. Касса отправит вам уведомление, как только платеж или возврат изменится на требуемый статус .

Касса отправит вам уведомление, как только платеж или возврат изменится на требуемый статус .

Подробнее о статусах платежей Если вы хотите получать уведомления от Яндекс.Кассы, подпишитесь на них в Личном кабинете. В разделе «Интеграция — HTTP-уведомления» укажите URL-адрес уведомлений и событий, которые вы хотите отслеживать.URL для уведомлений должен начинаться с https, что означает, что ваш веб-сайт защищен сертификатом SSL.

Применимо любой сертификат, будь то самоподписанный или выданный центром сертификации.

Минимальная версия SSL / TLS — TLS v1.2 Если вы участвуете в партнерской программе Яндекс.Кассы, вам необходимо подписаться на уведомления через API. Для каждого события, которое вы хотите отслеживать, создайте объект веб-перехватчика, указав событие вы хотите подписаться, а также URL для уведомлений в запросе.

Вам потребуется создать отдельный набор веб-перехватчиков для каждого токена OAuth.

Пример запроса на создание объекта веб-перехватчика

Владимир Путин «уйдет в январе» на фоне «опасений по поводу болезни Паркинсона»

Кремль отрицает, что Владимир Путин планирует уйти с поста президента России на фоне заявлений о том, что у него плохое здоровье и может уйти в отставку уже в январе.

Будущее 68-летнего силача стало предметом растущих спекуляций после того, как известный критик профессор Валерий Соловей предположил, что у лидера болезнь Паркинсона и что его семья и возлюбленная Алина Кабаева призвали его уйти на пенсию в новом году.

Но в пятницу утром официальный представитель Кремля и заместитель главы администрации Дмитрий Песков заявил, что у Путина «отличное здоровье», и отклонил эти утверждения как «полную чушь».

На вопрос, планирует ли Путин в ближайшем будущем уйти в отставку, как предлагал Соловей, Песков ответил «нет», добавив: «Все в порядке с президентом».

Это произошло после того, как выяснилось, что Путин строит планы выхода на пенсию, внося новый закон, который сделает его пожизненным сенатором и гарантирует ему пожизненную неприкосновенность после прихода к власти.

Президент России Владимир Путин во время рабочей встречи по телеконференции в Кремле в Москве, Россия, в четверг

68-летнего стронгмена-президента России призывает уйти на пенсию его бывшая возлюбленная гимнастки Алина Кабаева, 37 лет, инсайдеры говорят (на фото слева, победа на Олимпиаде в 2004 году, справа)

Отрицание Пескова произошло после того, как вчера вечером Соловей сказал, что возлюбленная Путина гимнастка Алина Кабаева, а также его дочери Мария Воронцова, 35 лет, Катерина Тихонова, 34 года, убеждали его уйти в отставку.

По России распространились кадры, на которых Путин двигается ногами, когда он держится за подлокотник стула, что свидетельствует о его плохом здоровье. Глаза также привлекают дергающаяся ручка в пальцах бывшего сотрудника КГБ и чашка, которая, по предположениям аналитиков, была наполнена обезболивающим.

Это не первый случай, когда люди предполагают, что Путин страдает болезнью Паркинсона.

Другие ранее отмечали его «походку стрелка» — явно меньший взмах правой руки по сравнению с левой, что придавало ему веселую развязность.

Асимметрично уменьшенное движение руки является классической особенностью болезни Паркинсона и может проявляться у «клинически здоровых субъектов с предрасположенностью к более позднему развитию» болезни, согласно Британскому медицинскому журналу.

Соловей вчера вечером сказал, что дочери Путина Мария Воронцова (слева), 35 лет, Катерина Тихонова (справа), 34 года, убеждали его уйти в отставку.

«Есть семья, она имеет на него большое влияние. Он намерен обнародовать свои планы передачи в январе », — сказал Соловей.

Он намерен обнародовать свои планы передачи в январе », — сказал Соловей.

Он предположил, что скоро Путин назначит нового премьер-министра, которого «готовят» к приходу к власти.

Это происходит в связи с тем, что Путин представляет планы, гарантирующие ему неприкосновенность после прихода к власти, что, по словам государственных СМИ RT, будет воспринято «как знак того, что закладывается фундамент для возможной передачи власти в России».

Путин создал спортивный имидж: катание на лошадях, борьба, игра в хоккей и плавание в холодных озерах (на фото: на катке в Москве в декабре 2019 года)

Путину и любому последующему экс-президенту разрешат в течение трех месяцев после оставив пост президента, чтобы стать членом Совета Федерации, верхней палаты или сената страны, пожизненно.

«Это Россия копирует устаревшую британскую систему жизни коллег в Палате лордов», — сказал один из московских источников.

Российские президенты в настоящее время защищены только от действий, предпринятых во время их пребывания у власти, тогда как новый закон гарантирует им неприкосновенность за любые предполагаемые преступления, совершенные до, во время или после президентства.

Это означало бы, что Путин будет защищен от обвинений в коррупции, которые существовали с 1990-х годов, когда он был заместителем мэра Санкт-Петербурга.

Политик и диссидент Марина Салье обвинила его в хищении десятков миллионов фунтов стерлингов из города в рамках схемы «еда для экспертов», но расследование было заблокировано мэром.

Новый закон также защитит бывшего президента Дмитрия Медведева, который вызвал подозрения после того, как получил огромное состояние, включая роскошные виллы, яхты и виноградник после окончания своего президентского срока в 2012 году.

Закон об иммунитете мог быть отменен только двумя — большинство в трети голосов в обеих палатах российского парламента, если оно будет одобрено.

А вот Путина и других президентов от международных судов не выдадут.

Многие иностранные критики призывали следователей предъявить Путину обвинение в катастрофе Malaysia Airlines в 2014 году, которая была сбита на востоке Украины, в результате чего погибли все 298 человек на борту.

Российская олимпийская чемпионка и многократная чемпионка мира по художественной гимнастике Алина Кабаева посетила костюмированное гимнастическое шоу «Легенды спорта» на «Мегаспорт Арене» в Москве в сентябре 2016 года. Кремль использует ракету «Бук», поставленную российскими военными.

Рейтинги популярности российского лидера упали в этом году на фоне его борьбы с пандемией коронавируса и бедностью, и Путин может попытаться защитить себя, если ситуация изменится.

Советники президента всегда с презрением относились к мнению о том, что его здоровье ухудшается, а Путин создал спортивный имидж: катается на лошадях, борется, играет в хоккей и плавает в холодных озерах.

Закон был издан всего через четыре месяца после того, как Путин изменил конституцию, чтобы разрешить ему царское удержание власти, добившись нового шестилетнего срока в 2024 году и снова в 2030 году, что означает, что он сделает это к 83 годам, когда сможет отказаться от власти в 2036 году. .

Пресс-секретарь Путина Дмитрий Песков сказал о смене сенатора: «Это практика, которая применяется во многих странах мира, и она вполне оправдана.

«Это не нововведение с точки зрения международной практики».

Как отвечать на положительные отзывы с примерами

Получение онлайн-обзоров стало одним из наиболее важных способов продвижения вашего бизнеса среди потребителей. Сегодня многие люди делают покупки в Интернете и читают отзывы прошлых клиентов, поэтому очень важно привести в порядок свое присутствие в Интернете, чтобы убедиться, что вы делаете все возможное.После того, как вы завершили процесс запроса отзывов , пришло время сделать следующий шаг, чтобы максимально использовать положительные отзывы.

Вы захотите сразу поблагодарить рецензента, быть кратким и достоверным; тогда вы должны включить призыв к действию для дальнейших маркетинговых целей. Ниже мы разберем все эти шаги и включим примеры шаблонов, чтобы убедиться, что ваш бизнес готов целенаправленно отвечать на положительные отзывы.

Почему следует отвечать на положительные отзывы

положительных отзывов показывают, кто ваши чирлидеры.Это промоутеры вашего бизнеса — люди, которые в восторге от вашей компании и хотят рассказать о ней своим друзьям.

Без этих положительных отзывов ваш профессиональный бизнес может быть затоплен любыми отрицательными отзывами , которые появятся. После того, как вы получите новые положительные отзывы, сформулируйте свои ответы, чтобы еще больше разжечь чирлидеров и побудить их стать вашей особой армией свободного маркетинга. Клиент, увлеченный вашей компанией, — это клиент, который будет возвращаться и снова и снова использовать ваш бизнес

Как отвечать на положительные отзывы

Вот несколько вещей, которые вы должны помнить, отвечая на положительные отзывы для максимального воздействия:

Спасибо рецензенту

Рецензент только что сказал что-то хорошее о вашей компании — было бы невежливо, если бы вы не поблагодарили их! Обязательно всегда благодарите рецензента в первую очередь, чтобы он знал, что его добрый поступок не остался незамеченным. В конце концов, им вовсе не нужно было оставлять вам хороший отзыв или давать отзывы! Выразите свою признательность и сделайте это личным. Ссылайтесь на конкретные вещи, которые они упомянули, например, соглашайтесь, если они указывают на одного из ваших звездных сотрудников.

В конце концов, им вовсе не нужно было оставлять вам хороший отзыв или давать отзывы! Выразите свою признательность и сделайте это личным. Ссылайтесь на конкретные вещи, которые они упомянули, например, соглашайтесь, если они указывают на одного из ваших звездных сотрудников.

Пример: Большое спасибо за добрые слова, Джейн. Мы очень ценим, что вы нашли время поделиться с нами своим опытом — и мы согласны с тем, что Джордан — настоящая жемчужина в нашей команде! Мы считаем, что нам повезло с такими клиентами, как вы. Надеемся на дальнейшее сотрудничество с вами!

Быстро отвечайте на положительные отзывы

Отзывы часто оставляют сразу после покупки, посещения или определенного опыта.Для вас как для владельца бизнеса время имеет большое значение. Если вы оставите положительный отзыв в течение нескольких месяцев, прежде чем ответить, похоже, что вас это совсем не заботило, хотя ваш клиент очень заботился о вас.

Отвечая как можно скорее, вы показываете, насколько вы благодарны покупателю — это простое действие, которое будет сопровождать ваши слова благодарности. В противном случае, если вы будете ждать слишком долго, клиент получит уведомление о позднем ответе и напомнит, что он был проигнорирован. Они также, вероятно, уйдут и забудут о вас, если вы не будете оставаться в центре внимания.

В противном случае, если вы будете ждать слишком долго, клиент получит уведомление о позднем ответе и напомнит, что он был проигнорирован. Они также, вероятно, уйдут и забудут о вас, если вы не будете оставаться в центре внимания.

Коротко

Никто не любит читать длинные ответы, пусть они будут короткими и милыми. Сделайте одолжение своим добрым клиентам и сделайте свое сообщение кратким, но действенным. Если вы скажете слишком много, ценность ваших слов может снизиться, и вы даже можете показаться немного навязчивым. Короткие и простые выигрыши, каждый раз

Пример: Спасибо за отличный обзор, Дэн! Мы прилагаем все усилия, чтобы оправдать ожидания, подобные вашим, и рады слышать, что достигли цели для вас.Вернись и увидимся в ближайшее время. Ура!

Будьте искренними и личными

Большинство людей согласятся с тем, что роботы, выдавающие себя за людей в Интернете, — это не круто . .. Не ведите себя как робот! Хотя напечатанный типовой ответ может быть легким путем, рецензенту он не кажется подлинным. Этот человек нашел время, чтобы рассказать о вашей компании , поэтому самое меньшее, что вы можете сделать, — это дать им порядочность, как настоящий человеческий ответ. Пусть будет известно, что вы действительно читали их обзор.Это не должно быть чрезмерным; вы все равно можете добавить конкретику или индивидуальность, но при этом не писать.

.. Не ведите себя как робот! Хотя напечатанный типовой ответ может быть легким путем, рецензенту он не кажется подлинным. Этот человек нашел время, чтобы рассказать о вашей компании , поэтому самое меньшее, что вы можете сделать, — это дать им порядочность, как настоящий человеческий ответ. Пусть будет известно, что вы действительно читали их обзор.Это не должно быть чрезмерным; вы все равно можете добавить конкретику или индивидуальность, но при этом не писать.

Пример: Джордж, спасибо за отличный обзор! Мы так рады, что вам понравились куриные тако, и с нетерпением ждем вашего возвращения в [название ресторана]. Мы слышали, что наши стейки фахитас тоже стоит попробовать… — JR [инициалы ответчика]

Пригласите их к действию

Отвечать на положительные отзывы — это здорово, но если вы хотите добиться максимального успеха, важно добавить небольшой призыв к действию.Сделайте это естественным. Это может быть что угодно: попросить их поделиться своим опытом с друзьями, записаться на другую встречу или найти вас в социальных сетях… Это зависит от вас и ваших бизнес-целей! Но разумно нанести удар, пока железо горячо, и предложить рецензентам предпринять дальнейшие действия, пока они довольны.

Пример: Спасибо за добрые слова, Лаура! Мы так рады, что ваш визит в _____ прошел так гладко. Не могли бы вы поделиться с друзьями, которые тоже должны пройти обследование? Мы будем рады и дальше предоставлять отличные услуги таким замечательным пациентам, как вы.Еще раз спасибо! -JR

Поделиться положительным обзором

Наконец, пока вы просите рецензентов поделиться, вы тоже должны делиться! Поделитесь хорошими новостями о хороших обзорах в своих социальных сетях: людей, которые подписаны на вас, но не ведут с вами дела (пока), могут попросить больше узнать о ваших услугах или продуктах. Вы также можете добавить некоторые отзывы на свой веб-сайт, чтобы посетители сразу знали, чего ожидать. Расскажите всем о хороших новостях.

Пример: Примите положительный отзыв в Google и разместите его на странице отзывов вашей компании или на своей странице в Facebook.

Последние мысли о пересмотре положительных отзывов

Мы надеемся, что вы понимаете, как важно отвечать на положительные отзывы. Оказывая эту небольшую услугу, вы можете получить большие награды и получить несколько громких интернет-болельщиков. Просто не забудьте поблагодарить вашего рецензента, быть своевременным, кратким и личным и предложить ему принять меры. Затем поделитесь положительными онлайн-отзывами , чтобы каждый мог увидеть, насколько велика ваша компания.Приятного ответа!

Оказывая эту небольшую услугу, вы можете получить большие награды и получить несколько громких интернет-болельщиков. Просто не забудьте поблагодарить вашего рецензента, быть своевременным, кратким и личным и предложить ему принять меры. Затем поделитесь положительными онлайн-отзывами , чтобы каждый мог увидеть, насколько велика ваша компания.Приятного ответа!

Ждете зеленого света? Как ускорить процесс одобрения ипотеки, по мнению эксперта

С нетерпением ждете новостей о вашей заявке на ипотеку или только начинаете немного пялиться на то, что доступно в районе вашей мечты на Daft? В любом случае, стоит знать, как получить принципиальное одобрение как можно быстрее.

«Чем больше деталей и документации вы принесете на свою первую встречу, тем лучше», — делится Конор Макгоуэн, глава ипотечного управления KBC.Макгоуэн говорит, что если у вас все в порядке и ваши финансы в порядке, то для получения ипотеки обычно потребуется всего один визит. «Мы одобряем 90% того, что приходит к нам, если это соответствует нашим критериям».

«Мы одобряем 90% того, что приходит к нам, если это соответствует нашим критериям».

Тем не менее, есть распространенные ошибки, которые могут вызвать задержки — первая из которых заключается в том, что ваши документы не в порядке. Здесь он рассказывает, как получить одобрение в принципе с минимальным стрессом, чтобы вы могли начать поиски дома.

1. Найдите на сайте банка / кредитора, что взять с собой

Когда дело доходит до того, чтобы привести свою документацию в порядок, вы можете либо прийти и обсудить, что именно вам понадобится, со своим консультантом по ипотеке, либо проверить, что взять с собой на веб-сайт кредитора или банка.«Документы, которые им понадобятся, могут включать такие вещи, как банковские выписки, сберегательные записи, ваши P60 и квитанции о зарплате», — объясняет Макгоуэн.

«Если вы войдете со всем готовым, это займет всего несколько дней — это довольно быстро», — говорит Макгоуэн. По его словам, процесс замедляется из-за отсутствия документации или неполных анкет. Как только ваша документация будет получена, она будет отправлена в кредитный отдел, чтобы убедиться, что все в порядке и вы можете позволить себе то, что просили.

2. Начните собирать документы как можно скорее

Источник: Shutterstock

У вас запланирована встреча с вашим консультантом по ипотеке? То, что вам следует взять с собой, будет зависеть от того, как далеко вы продвинулись в своем путешествии по ипотеке, но знайте, что сбор всей этой информации определенно может занять время, — говорит Макгоуэн:

Это ускорит процесс получения таких вещей, как подтверждение шести месяцев сбережений и ваша форма статуса сотрудника (ESF), получение которой может занять время от HR.

3. Скажите честно о своем финансовом положении

По словам Макгоуэна, быстрое получение одобрения ипотеки означает «демонстрацию доступности». Вам нужно будет объяснить своему консультанту такие вещи, как ваша работа, сколько вы зарабатываете, где живете и платите ли вы аренду, а также свои привычки в отношении сбережений и расходов. «Мы хотим получить общее представление о вашем финансовом состоянии».

Макгоуэн советует «рассказывать им все о своих доходах и расходах, и они точно скажут вам, что им нужно для обработки вашего заявления.Он добавляет: «Все происходит довольно быстро, если все в порядке». Иногда, если есть непогашенная задолженность (например, по автокредиту, который явно делает вашу ипотеку недоступной), они предложат вам вернуться, как только она будет погашена.

4. Представьте, что вы хотите купить (и как)

Источник: Shutterstock

Важная часть разговора с кредитором заключается в том, какую недвижимость, по вашему мнению, вы собираетесь покупать. По сути, вам нужно указать, сколько, по вашему мнению, вам нужно занять, и банку нужно посмотреть, сможет ли он предложить вам эту сумму.На этом этапе вам может потребоваться установить конкретные цели перед следующим этапом, например, погашение долга.

Тип недвижимости, которую вы хотите купить, важен здесь, если вы ищете ремонтный верх:

Вам нужно будет обсудить, какие работы необходимо сделать сверх покупной цены собственности. Это должно соответствовать вашей доступности — вам нужно показать, что вы можете себе позволить и то, и другое.

5. Не хватает 10%? Покажи, как соберешь остальные

Надеемся, что неудивительно, что покупателям, впервые покупающим товар в первый раз, необходимо откладывать депозит в размере 10% — если вы еще не совсем там, вам нужно будет обрисовать, как вы туда доберетесь.«Возможно, вы ждете подарка от родителей или времени, чтобы сэкономить немного больше». На вашей встрече с вашим консультантом будут определены сроки, чтобы все было на месте. Это может включать получение подтверждения о подарочном письме, чтобы показать, что вы собираетесь получить эту цифру от родственника.

6. Узнайте подробности об ипотеке

# Открытая журналистика

Нет новостей — плохие новости

Поддержите журнал

Ваши взносов помогут нам продолжить

рассказывать истории, которые важны для вас

Поддержите нас сейчас

Источник: Shutterstock

Эти первые встречи также следует использовать как возможность узнать все, что вы хотели бы знать о своей ипотеке.Макгоуэн рассказывает, как вам нужно «определить, чем вы хотите заниматься, и убедиться, что ваши цели совпадают с тем, что может предложить банк». Он объясняет:

Спрашивайте, сколько это будет стоить каждый месяц. Спросите, можете ли вы использовать фиксированную ставку, переменную или и то, и другое. Если у вас переменный доход (бонусы или комиссия), можете ли вы заплатить его быстрее и что это значит? Есть ли недвижимость, которую они не сдают в кредит?

Эта информация поможет вам оказаться в наилучшей ситуации и убедиться, что вы получаете наиболее подходящую ипотеку.

«Если у вас есть вся необходимая документация и вы можете продемонстрировать финансовую доступность, вы сможете начать делать покупки для дома своей мечты», — говорит Макгоуэн.

Узнайте, сколько вы можете взять в долг и каковы будут ваши выплаты, с помощью удобного калькулятора ипотечного кредита KBC.

Найдите ближайший к вам центр KBC или поговорите с нами сегодня.