Сбербанк заявление о снижении ставки по ипотеке: Как снизить ставку по ипотеке в Сбербанке: условия, способы, порядок

Снижение ставки по ипотеке Сбербанка

Array

(

[0] => Array

(

[currencyCode] => 156

[isoCur] => CNY

[currencyName] => Китайский юань Жэньминьби

[currencyNameEn] => Yuan Renminbi

[accessRegion] => ,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29,30,31,32,33,34,35,36,37,38,39,40,41,42,43,44,45,46,47,48,49,50,51,52,53,54,55,56,57,58,59,60,61,62,63,64,65,66,67,68,69,70,71,72,73,74,75,76,77,78,79,83,86,87,89,

)

[1] => Array

(

[currencyCode] => 985

[isoCur] => PLN

[currencyName] => Польский злотый

[currencyNameEn] => Zloty

[accessRegion] => ,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29,30,31,32,33,34,35,36,37,38,39,40,41,42,43,44,45,46,47,48,49,50,51,52,53,54,55,56,57,58,59,60,61,62,63,64,65,66,67,68,69,70,71,72,73,74,75,76,77,78,79,83,86,87,89,

)

[2] => Array

(

[currencyCode] => 208

[isoCur] => DKK

[currencyName] => Датская крона

[currencyNameEn] => Danish Krone

[accessRegion] => ,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29,30,31,32,33,34,35,36,37,38,39,40,41,42,43,44,45,46,47,48,49,50,51,52,53,54,55,56,57,58,59,60,61,62,63,64,65,66,67,68,69,70,71,72,73,74,75,76,77,78,79,83,86,87,89,

)

[3] => Array

(

[currencyCode] => 933

[isoCur] => BYN

[currencyName] => Белорусский рубль

[currencyNameEn] => Belarusian ruble

[accessRegion] => ,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29,30,31,32,33,34,35,36,37,38,39,40,41,42,43,44,45,46,47,48,49,50,51,52,53,54,55,56,57,58,59,60,61,62,63,64,65,66,67,68,69,70,71,72,73,74,75,76,77,78,79,83,86,87,89,

)

[4] => Array

(

[currencyCode] => 124

[isoCur] => CAD

[currencyName] => Канадский доллар

[currencyNameEn] => Canadian Dollar

[accessRegion] => ,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29,30,31,32,33,34,35,36,37,38,39,40,41,42,43,44,45,46,47,48,49,50,51,52,53,54,55,56,57,58,59,60,61,62,63,64,65,66,67,68,69,70,71,72,73,74,75,76,77,78,79,83,86,87,89,

)

[5] => Array

(

[currencyCode] => 756

[isoCur] => CHF

[currencyName] => Швейцарский франк

[currencyNameEn] => Swiss Franc

[accessRegion] => ,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29,30,31,32,33,34,35,36,37,38,39,40,41,42,43,44,45,46,47,48,49,50,51,52,53,54,55,56,57,58,59,60,61,62,63,64,65,66,67,68,69,70,71,72,73,74,75,76,77,78,79,83,86,87,89,

)

[6] => Array

(

[currencyCode] => 203

[isoCur] => CZK

[currencyName] => Чешская крона

[currencyNameEn] => Czech Koruna

[accessRegion] => ,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29,30,31,32,33,34,35,36,37,38,39,40,41,42,43,44,45,46,47,48,49,50,51,52,53,54,55,56,57,58,59,60,61,62,63,64,65,66,67,68,69,70,71,72,73,74,75,76,77,78,79,83,86,87,89,

)

[7] => Array

(

[currencyCode] => 978

[isoCur] => EUR

[currencyName] => Евро

[currencyNameEn] => Euro

[accessRegion] => ,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29,30,31,32,33,34,35,36,37,38,39,40,41,42,43,44,45,46,47,48,49,50,51,52,53,54,55,56,57,58,59,60,61,62,63,64,65,66,67,68,69,70,71,72,73,74,75,76,77,78,79,83,86,87,89,

)

[8] => Array

(

[currencyCode] => 826

[isoCur] => GBP

[currencyName] => Фунт стерлингов Соединенного Королевства

[currencyNameEn] => Pound Sterling

[accessRegion] => ,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29,30,31,32,33,34,35,36,37,38,39,40,41,42,43,44,45,46,47,48,49,50,51,52,53,54,55,56,57,58,59,60,61,62,63,64,65,66,67,68,69,70,71,72,73,74,75,76,77,78,79,83,86,87,89,

)

[9] => Array

(

[currencyCode] => 392

[isoCur] => JPY

[currencyName] => Японская иена

[currencyNameEn] => Yen

[accessRegion] => ,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29,30,31,32,33,34,35,36,37,38,39,40,41,42,43,44,45,46,47,48,49,50,51,52,53,54,55,56,57,58,59,60,61,62,63,64,65,66,67,68,69,70,71,72,73,74,75,76,77,78,79,83,86,87,89,

)

[10] => Array

(

[currencyCode] => 398

[isoCur] => KZT

[currencyName] => Казахский тенге

[currencyNameEn] => Tenge

[accessRegion] => ,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29,30,31,32,33,34,35,36,37,38,39,40,41,42,43,44,45,46,47,48,49,50,51,52,53,54,55,56,57,58,59,60,61,62,63,64,65,66,67,68,69,70,71,72,73,74,75,76,77,78,79,83,86,87,89,

)

[11] => Array

(

[currencyCode] => 578

[isoCur] => NOK

[currencyName] => Норвежская крона

[currencyNameEn] => Norwegian Krone

[accessRegion] => ,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29,30,31,32,33,34,35,36,37,38,39,40,41,42,43,44,45,46,47,48,49,50,51,52,53,54,55,56,57,58,59,60,61,62,63,64,65,66,67,68,69,70,71,72,73,74,75,76,77,78,79,83,86,87,89,

)

[12] => Array

(

[currencyCode] => 752

[isoCur] => SEK

[currencyName] => Шведская крона

[currencyNameEn] => Swedish Krona

[accessRegion] => ,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29,30,31,32,33,34,35,36,37,38,39,40,41,42,43,44,45,46,47,48,49,50,51,52,53,54,55,56,57,58,59,60,61,62,63,64,65,66,67,68,69,70,71,72,73,74,75,76,77,78,79,83,86,87,89,

)

[13] => Array

(

[currencyCode] => 702

[isoCur] => SGD

[currencyName] => Сингапурский доллар

[currencyNameEn] => Singapore Dollar

[accessRegion] => ,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29,30,31,32,33,34,35,36,37,38,39,40,41,42,43,44,45,46,47,48,49,50,51,52,53,54,55,56,57,58,59,60,61,62,63,64,65,66,67,68,69,70,71,72,73,74,75,76,77,78,79,83,86,87,89,

)

[14] => Array

(

[currencyCode] => 840

[isoCur] => USD

[currencyName] => Доллар США

[currencyNameEn] => US Dollar

[accessRegion] => ,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29,30,31,32,33,34,35,36,37,38,39,40,41,42,43,44,45,46,47,48,49,50,51,52,53,54,55,56,57,58,59,60,61,62,63,64,65,66,67,68,69,70,71,72,73,74,75,76,77,78,79,83,86,87,89,

)

)

3 способа уменьшить переплату, порядок действий

Фото: https://pixabay. com/photos/money-finance-house-mortgage-1017463/

com/photos/money-finance-house-mortgage-1017463/

Содержание статьи

Как снизить ставку по ипотеке в Сбербанке

Заёмщик, который ранее оформил кредит в Сбербанке, в какой-то момент может прийти к мнению, что условия, прописанные в договоре, имеют кабальный характер, и ставка слишком велика. Для того чтобы пересмотреть существующее положение вещей и, по возможности, понизить процент, необходимо обратиться в отделение банка с запросом.

Перед тем как оформлять ипотеку, стоит прочитать все пункты договора. Ведь в них часто прописаны обстоятельства, касающиеся понижения ставки по займу. Кроме того, может случиться и противное, ставки по кредиту вырастут от первоначальной цены.

Причины пересмотра договора

Если при рассмотрении договора об ипотечном кредитовании вы обнаружили весомый повод, свидетельствующий о необоснованно завышенной процентной ставке, то не стоит медлить. Вы имеете все шансы воспользоваться услугой понижения ставки по кредиту.

Когда мы говорим об основных причинах, которые могут повлечь за собой пересмотр договора в пользу клиента, то здесь стоит выделить следующее.

- Клиент является участником одной из социальных программ и имеет полное право на льготы от государства.

- Заёмщик находится в ситуации, когда не способен вносить ежемесячную сумму, предусмотренную договором, из-за ухудшения материального положения.

- Ситуации, которые не прописаны в основной части договора о приобретении жилья в ипотеку.

Способы снижения ставки

Сегодня Сбербанк ставки по ипотеке может снизить до 10,9 %. Если ранее вы брали кредит по более высокой ставке и не согласны с данным решением, то можно воспользоваться одним из способов снижения ставки по ипотеке.

- Рефинансирование. Когда за вашими плечами уже имеется несколько кредитов разного рода, а ипотека стала финальным займом, который существенно ухудшил ваше положение и затянул хомут на шее туже, то стоит пересмотреть все имеющиеся на руках кредиты. Если они были взяты в сторонних банках, то самое время подготовить пакет документов по каждому из них и отправиться в ближайшее отделение Сбербанка для объединения всех кредитов в один общий.

Всё, что от вас потребуется, – это предъявление паспорта, ИНН, а также заполнить бланк заявления.

Всё, что от вас потребуется, – это предъявление паспорта, ИНН, а также заполнить бланк заявления. - Реструктуризация. Вы не заключаете с банком договор на новых условиях, а пересматриваете старый, где изменяются сроки выплаты по кредиту за ипотеку. Прекрасное решение для тех клиентов Сбербанка, которые временно находятся в стеснённом положении из-за ряда внешних факторов, повлиявших на платёжеспособность. Оформление предложения позволяет обезопасить заёмщика от потери недвижимости и иных штрафных санкций с постепенным возобновлением ежемесячных платежей.

- Подача иска в суд. Самый непростой путь, который может затянуться и не всегда сыграть на руку клиенту. К нему можно прибегнуть лишь в том случае, если банк явно нарушил свои обязательства перед клиентом. К таким случаям можно отнести необъяснимо завышенную процентную ставку, а также наличие комиссии, не оговоренной договором изначально. Это крайняя мера, решиться на которую стоит лишь при наличии грубых нарушений.

Всё, что от вас потребуется, – это предъявление паспорта, ИНН, а также заполнить бланк заявления.

Всё, что от вас потребуется, – это предъявление паспорта, ИНН, а также заполнить бланк заявления.

Фото: https://pixabay.com/vectors/mortgage-hypothecary-credit-loan-149882/

Снижение ставки по ипотеке Сбербанк позволяет не только сэкономить, но и сократить срок выплаты займа. Для того чтобы данная преференция помогла вам пересмотреть договор о кредитовании в Сбербанке, следует изначально детально ознакомиться с правами и обязанностями, прописанными в договоре. Это поможет избежать казусов, и вы сможете чувствовать себя вооружённым и знающим, на что можно рассчитывать.

Чтобы иметь представление о том, насколько вы можете сэкономить, можно воспользоваться кредитным калькулятором, чтобы видеть, какая сумма выплаты осталась и каким станет ежемесячный платёж с новой ставкой. Расчёт можно провести на официальном сайте Сбербанка.

Что влияет на положительное решение банка

Безусловно, получает утвердительный ответ на запрос о пересмотре ставки по ипотечному кредиту далеко не каждый клиент Сбербанка. По статистике, лишь каждый третий заёмщик может рассчитывать на пересмотр суммы. Банк довольно-таки тщательно изучает ваше личное дело, кредитную историю, проверяет на наличие льгот, платёжеспособности и т.д. Процесс длительный, скрупулёзный, поэтому не стоит ожидать немедленного пересмотра дела.

Банк довольно-таки тщательно изучает ваше личное дело, кредитную историю, проверяет на наличие льгот, платёжеспособности и т.д. Процесс длительный, скрупулёзный, поэтому не стоит ожидать немедленного пересмотра дела.

Следует относиться к данному предложению не как к обязательству банка снизить ставку по кредиту, а скорее как к их праву пойти вам на встречу и пересмотреть существующие условия ежемесячных взносов. Исходя из этого, можно не удивляться, если заявка даже не будет рассмотрена. Увы, банк имеет полное право как принять её, так и не принять во внимание.

Практически в 100 % случаев учреждение откажет, если не найдёт весомых причин для понижения ставки. Если вы не согласны с отвергнутым прошением и знаете, что снижение ставки вам положено, то можно смело отправляться в суд для выяснения обстоятельств дела. Для того чтобы судебное разбирательство помогло вам добраться до истины, стоит предельно внимательно изучить договор по кредиту и воспользоваться услугами компетентного адвоката, который ранее уже имел опыт в подобных вопросах.

Положительное решение от сотрудников банка может быть вызвано тем, что вы принадлежите к категории людей, которым положена ипотека по сниженной ставке.

- У вас многодетная семья.

- Вы поставлены на учёт, так как испытываете острую нехватку жилья.

- Заёмщик является участником боевых действий.

- Клиент относится к категории военнослужащих.

- Заёмщик получил материнский капитал по рождению детей.

Принадлежность хотя бы к од

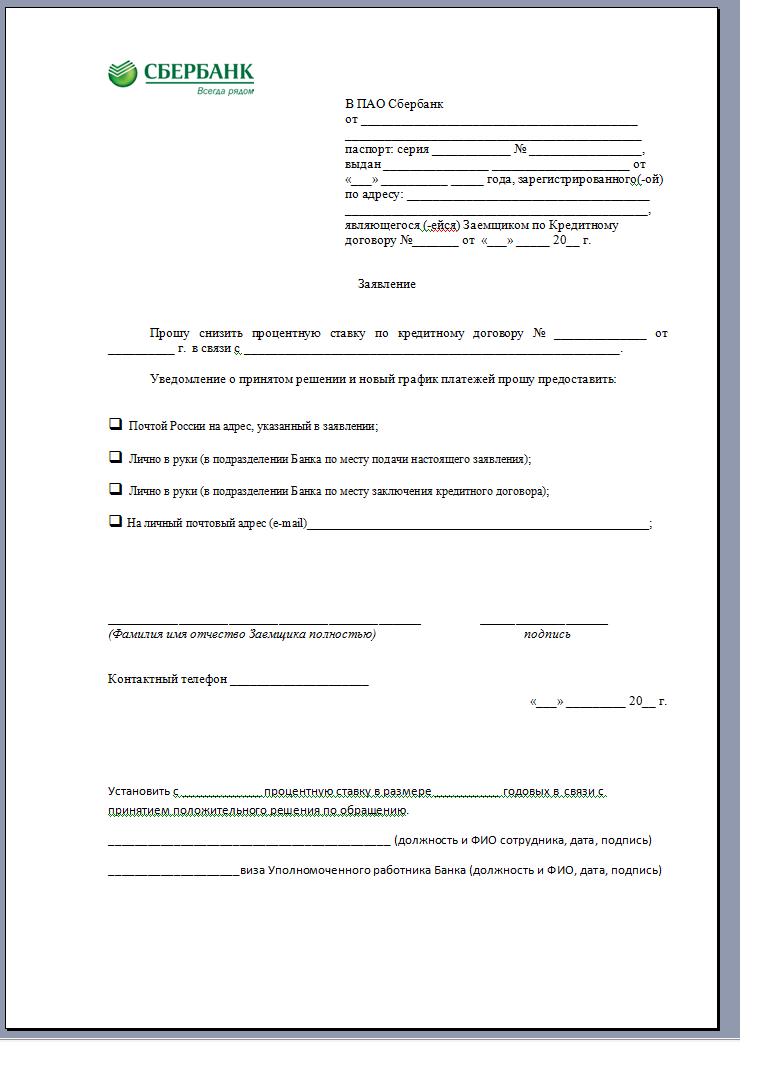

Заявление в Сбербанк о снижении процентной ставки по ипотеке: образец заполнения

Относительно недавно Сбербанк несколько раз снижал годовую ставку по ипотечному кредиту. В 2020 году банковская организация предоставляет жилищный займ с годовой переплатой начиная с 8,9%. Подобное положение является почвой для раздумий для заемщиков, получивших ипотечный кредит несколько лет ранее, тогда, когда годовая ставка была с 14% и определить ее к выгодным в настоящей ситуации нельзя. Сейчас у действующих клиентов имеются два способа: переоформить кредит в иной финансовой организации либо направиться к кредитору с обращением улучшить текущие положения. Чтобы достичь последнего требуется предъявить заявление в Сбербанк о снижении процентной ставки по ипотеке, образец документа возможно получить в любом офисе банковской организации.

Чтобы достичь последнего требуется предъявить заявление в Сбербанк о снижении процентной ставки по ипотеке, образец документа возможно получить в любом офисе банковской организации.

Кто может надеяться на снижение

Как повествует практика, не всем заемщикам предоставляется положительное решение об уменьшении годовой ставки по займу на приобретение жилья. Процент выступает не только возможностью извлечения прибыли, и некоторой страховкой кредитной организации при образовании просроченной задолженности и низкого уровня выполнения обязательств клиента.

Надеяться положительного ответа возможно лишь при соблюдении следующих показателей:

- Исключение просроченных и задержанных платежей за все время действия кредитного договора и соблюдения текущих обязательств. Банковское учреждение не будет понижать процентную ставку сомнительному заемщику, к тому же не нужно надеяться на пере кредитовании в иной финансовой организации, поскольку все кредиторы сначала рассматривают добросовестное обслуживание действующего кредита и не будут рисковать.

- Постоянный доход. Дополнительный показатель, уменьшающим банковские риски. Стабильный доход в необходимой сумме способствует возврату задолженности, поэтому кредитная организация не будет подталкивать заемщика на смену кредитора и уступит ему изменив процент.

- Оставшаяся задолженность займа. Если сумма долга осталась небольшой и основной объем уже выплачен, то нет необходимости понижать процентную ставку, плата за применение займа уже выплачена, в связи с чем решение не будет выгодным и для клиента. Идеальный способ для понижения переплаты – ипотека, зарегистрированная не позже 3 лет назад.

Заявление о снижение процентной ставки по ипотеке в Сбербанке, пример которого не располагает строгого вида, возможно узнать в офисе банковского предприятия либо увидеть на официальном сайте.

Заявка о понижении годовой ставки по ипотечному кредиту Сбербанк Онлайн

Образец заявления на понижение процентной ставки по ипотеке в Сбербанке не имеет особенных пунктов и является лишь стандартным документом такого вида. Чтобы оформить следует отобразить в какую организацию предоставляется заявка, от кого (в данной графе ввести подробные сведения заемщика, плюс информацию с паспорта и прописку), само содержание заявки.

Чтобы оформить следует отобразить в какую организацию предоставляется заявка, от кого (в данной графе ввести подробные сведения заемщика, плюс информацию с паспорта и прописку), само содержание заявки.

В основной части документа требуется ввести номер договора кредитования, оформленного с банковской организацией и нуждающийся в пересмотре положений. Кроме этого указать то, что клиент просит уменьшить переплату по причине снижения ключевой ставки.

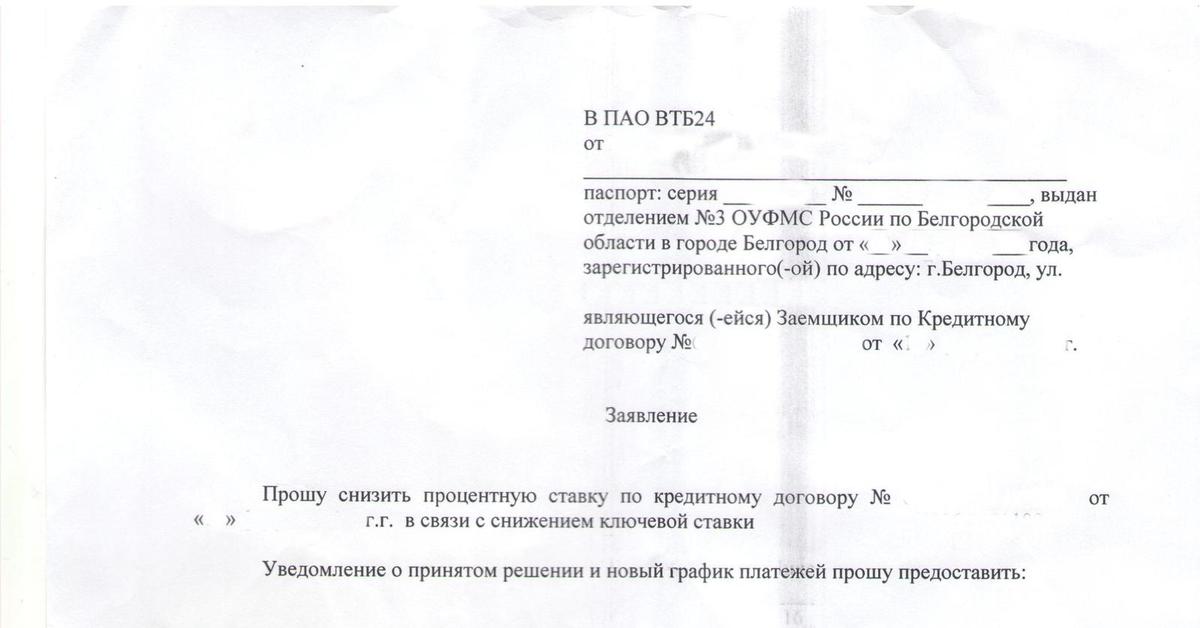

Пример документа предоставит сотрудник в офисе оформления ипотечных займов. По тому же адресу требуется принести заполненное заявление. Также для отправления документа возможно применить электронную почту либо онлайн-банк. При первом варианте требуется заполнить его собственноручно, заверить своей подписью, соответствующей паспорту, сделать скан и направить ее таким образом в банковскую организацию.

Обработка заявления занимает много времени. Заемщику нужно готовиться к тому, что период предоставления ответа, оглашенный в начале может быть продлен несколько раз.

Однако, в конечном счете банк предоставит ответ и при положительном исходе заемщику понадобится обратиться в банк, для переоформления договора и получения обновленного графика ежемесячных взносов.

Какие сегодня условия Сбербанка

В настоящее время Сбербанк предоставляет низкую годовую ставку для новых договоров. Подобные действия банковской организации логичны, она старается привлечь больше пользователей.

Какие предложения банка имеются для текущих заемщиков:

- Ипотечный кредит, оформленный пользователем до ноября 2014, может пересмотреться в пользу клиента до годовой ставки в 12,5%.

- В иных случаях размер переплаты понижается до 13% годовых.

При желании клиента уменьшить ставку, вариантом может быть лишь направление в иную банковскую организацию, но стоит учесть, что сейчас в Сбербанке представлены наиболее привлекательные положения.

А процент, отмеченный в рекламе иных кредитных организаций, в основном преследует лишь маркетинговые цели и в итоге подбирается в индивидуальном порядке, в основном больше чем оговаривалось заранее.

Снизит ли Сбербанк ставки по ипотеке?

У банка пока нет таких планов, заявил Герман Греф, оговорившись, что Сбербанк «будет двигаться в рыночную сторону». Эксперты также считают, что финансовая организация все же снизит ставки — как и ближайшие конкуренты

Герман Греф. Фото: Антон Новодережкин/ТАСС

Сбербанк России пока не планирует снижать ставки по ипотечным кредитам, заявил глава Сбербанка Герман Греф. «По ипотеке у нас пока решений нет никаких. Но, естественно, мы будем двигаться в сторону рыночную», — цитирует Грефа «Интерфакс».

Ранее во вторник, 11 февраля, о снижении ипотечных ставок на 0,5 процентного пункта объявил ВТБ, занимающий второе место после «Сбера» по объему выданных кредитов на покупку жилья, а также Промсвязьбанк. На 0,4 процентного пункта уменьшил стоимость ипотеки Альфа-банк. Такое решение банки приняли после того, как в минувшую пятницу ЦБ понизил ключевую ставку до 6% годовых.

Скорее всего, Сбербанку тоже придется сделать ипотеку немного доступнее, чем сейчас, считает руководитель направления банковских рейтингов рейтингового агентства НКР Михаил Доронкин.

Михаил Доронкин руководитель направления банковских рейтингов рейтингового агентства НКР

Как снижение ставок по ипотеке в среднем на 0,5% скажется на активности заемщиков, рассуждает руководитель отдела «Недвижимость» радиостанции Business FM Валерия Мозганова.

— Подобного рода плавное снижение ни к чему не приведет, и все это будет плавно размазано по рынку. Но это все-таки не такое резкое падение, которое может привести к каким-то революциям, потрясениям и прочему. Здесь ничего не будет. Будет хорошо, люди будут брать ипотеку под меньший процент, будут рефинансировать уже имеющиеся кредиты. Это снизит нагрузку немного на их карманы. Все порадуются, я надеюсь.

— А активнее брать ипотеку будут?

— Есть такие расчеты, насколько увеличивается приток потенциальных заемщиков при снижении ставок, но на самом деле реальное увеличение происходит, когда ставка снижается минимум на 1%, то есть с 8% до 7% — это да, там будет разница. С 7% до 6% будет разница. С 8% до 7,75% или до 7,5% — такой существенной, чудовищной разницы, конечно, не будет. Потому что если перевести эти 0,5% в денежный эквивалент, получается не критичная масса. А вот 1% — это уже довольно серьезно.

С 7% до 6% будет разница. С 8% до 7,75% или до 7,5% — такой существенной, чудовищной разницы, конечно, не будет. Потому что если перевести эти 0,5% в денежный эквивалент, получается не критичная масса. А вот 1% — это уже довольно серьезно.

Минфин допускает снижение ставок по ипотеке до 7-8% к концу текущего года, что примерно на четыре года раньше, чем это предусмотрено нацпроектом «Жилье и городская среда».

Тем временем максимальная процентная ставка по рублевым вкладам десяти банков, которые привлекают наибольший объем депозитов от населения, в первой декаде февраля сократилась до 5,5%, обновив исторический минимум, говорится в сообщении Банка России.

Добавить BFM.ru в ваши источники новостей?

Лучшие ставки по ипотеке 2020 г.

- Здоровье

- Дом и образ жизни

- Страхование

- Личные финансы

- Программное обеспечение

- Анализы крови

- Тестирование ДНК

- Планы диеты

- Эфирные масла

- Фитнес-трекер

- Средства от выпадения волос

- Слуховые аппараты

- Невидимые скобы

- Медицинские предупреждения

- Дополнительная страховка Medicare для курения

- Онлайн-врачи

- Интернет-аптеки

- Интернет-терапия

- Пренатальные витамины

- Кресельные подъемники

- Беговые дорожки

- Ванны с прогулочными ваннами

Банковское дело

- Ремонт кондиционеров

- Очистители воздуха

- Ремонт бытовой техники

- Ремонт ванных комнат

- Жалюзи

- Транспортная компания

- Корм для кошек

- Сотовые телефоны для пожилых людей

- Круизные линии

- Домашняя безопасность

- Посудомоечные машины

- Корм для собак

- Услуги по доставке корма для собак

- Дроны

- Электрические заборы для собак

- Электрические зубные щетки

- Кольца для помолвки

- Крем для век

- Волоконно-оптический Интернет

- Доставка цветов

- Защита желобов

- Системы домашней безопасности

- Гарантия на дом

- Отели

- Ремонт кухни

- Услуги по уходу за газоном

- Удаление плесени

- Транспортные компании

- Услуги потоковой передачи музыки

- Услуги по борьбе с вредителями

- Размещение домашних животных

- Холодильники

- Замена окон

- Спутниковый Интернет

- Спутниковое телевидение

- Компании солнечной энергетики

- Постоянные столы

- Хранения

- Солнцезащитный крем

- Телевизионные провайдеры

- Службы потокового ТВ

- Службы контроля термитов

- Аренда на время отпуска

- Возможности волонтеров в Пуэрто-Рико

- Стиральные машины и сушилки для вина

5 Матрасы Услуги по доставке

5 Водные клубы

Калькулятор рефинансирования ипотеки — RATESDOTCA

поисковая строка

значок поиска

Страхование автомобиля

- Автострахование

- Автострахование Онтарио

- Автострахование Альберты

- Квебек Автострахование

- Пакет для дома и автострахования

- Руководства по автострахованию

- Инсурамап

Страхование жилья

- Страхование жилья

- Страхование квартиры

- Страхование арендатора

Страхование путешествий

- Страхование путешествий

- Страхование Snowbird

- Посетителей в Канаде

- Страхование путешествий иностранных студентов

- Супер Виза

Страхование жизни

- Страхование жизни

- Страхование от критических заболеваний

Ставки по ипотечным кредитам

- Лучшие ставки по ипотеке

- Онтарио Ставки по ипотеке

- Альберта Ставки по ипотеке

- Британская Колумбия Ставки по ипотеке

- Ипотечные калькуляторы

- Руководства по ипотеке

- Отчет об ипотеке

Кредитные карты

- Лучшие кредитные карты

- Кредитные карты для перевода остатка

- Кредитные карты для бизнеса

- Кредитные карты Cash Back

- Кредитные карты с низким процентом

- Кредитные карты без комиссии

- Наградные кредитные карты

- Кредитные карты с обеспечением

- Студенческие кредитные карты

- Туристические кредитные карты

- Специальные предложения

- Справочники по кредитным картам

- Поиск покрытия кредитной карты

Больше продуктов

Банковские счета

Банковские счета

Чековые счета

Сберегательные счета

Счета старшего

Учетные записи студентов

TFSA

Детские аккаунтыИнвестиционные счета

GIC

RRSPЗдоровье и стоматология

Медицинская страховка

Стоматологическая страховкаКоммерческое страхование

Коммерческий Авто

Коммерческая недвижимостьРейтсбот

Ratesbot

Новости и ресурсы

Мой аккаунт

AdChoices

Автострахование

Автострахование

Страхование автомобиля

Автострахование Онтарио

Автострахование Альберты

Квебек Автострахование

Пакетное страхование жилья и автомобилей

Руководства по автострахованию

Инсурамап

Страхование жилья

Страхование жилья

Страхование жилья

Страхование кондо

Страхование арендатора

Страхование путешествий

Страхование путешествий

Страхование путешествий

Страхование Snowbird

Посетители Канады

Страхование путешествий иностранных студентов

Супер Виза

Страхование жизни

Страхование жизни

Страхование жизни

Страхование от критических заболеваний

Амортизация ипотеки | Как выплачивается ипотека

Как работает амортизация ипотечного кредита

- В то время как ваш платеж по ипотеке остается неизменным каждый месяц

- Состав меняется с течением времени, поскольку непогашенный остаток падает

- В начале срока кредита большая часть платежа процентная ставка

- И в конце срока в основном вы выплачиваете основную сумму

Вы когда-нибудь задумывались, как ваш ипотечный кредит превращается из боли в шею в безлимитную недвижимость?

Что ж, все это связано с волшебной вещью, называемой «амортизацией ипотечного кредита», которая определяется как сокращение долга путем регулярных выплат процентов и основной суммы, достаточных для погашения ссуды к сроку погашения.

Проще говоря, это способ ежемесячного распределения ипотечных платежей, определяющий, сколько процентов и основной суммы будет выплачиваться каждый месяц в течение срока кредита.

Перейти к темам амортизации:

— Основная сумма и проценты

— Полная амортизация или процентная ставка

— Пример амортизации по ипотеке

— Как сократить период амортизации

— Как погасить мою ипотеку через 10 лет или меньше

Понимание того, как амортизируется ваша ипотека, — отличный способ понять, как работают разные кредитные программы.

А калькулятор амортизации покажет вам, как выплачивается ваш баланс ежемесячно или ежегодно.

Он также покажет вам, сколько процентов вы заплатите в течение срока кредита, если вы держите его до погашения.

Поверьте, вы удивитесь, какая часть вашего платежа идет на проценты, а не на основной баланс.

Конечно, вы мало что сможете сделать, если не купите дом за наличные или не выберете более короткий срок кредита, например, фиксированную ипотеку на 15 лет.

К сожалению, при таких высоких ценах на жилье и такой низкой доступности жилья большинство покупателей жилья (особенно впервые покупающих жилье), как правило, используют 30-летнюю ипотеку.

Это выбор по умолчанию, говорим ли мы об обычных займах или займах FHA.

В этом нет ничего плохого, но это означает, что вы будете платить большие проценты в течение очень долгого времени.

Тем не менее, если вы можете получить более высокую прибыль на свои деньги в другом месте или если у вас есть долг с более высокой годовой процентной ставкой, такой как кредитные карты, автокредиты, студенческие ссуды и т. Д., Это все равно может быть отличным выбором.

Как работают выплаты по ипотеке: досрочные выплаты идут в пользу процентов

- Это реальный график погашения 30-летнего жилищного кредита с фиксированной ставкой

- Вы заметите, что основная часть ежемесячного платежа составляет проценты

- Со временем процентная часть снизится, а основная часть вырастет.

- Благодаря меньшему остатку непогашенной ссуды

На рисунке выше показан реальный «график погашения» действующей ипотеки примерно через пять месяцев до 30-летнего фиксированного кредита. ставка ипотеки.Значит, осталось еще 355 месяцев. Почти готово!

Ваш ипотечный кредитор или обслуживающий вас кредитор может предоставить калькулятор графика погашения, который вы можете использовать, чтобы узнать, как будет выплачен ваш кредит.

Или вы можете использовать любое количество бесплатных калькуляторов погашения кредита, найденных в Интернете. Это может быть полезно при принятии решения о вашей ипотеке в будущем.

Как видно из таблицы выше, выплата основной суммы долга и процентов составляет 1611,64 доллара в месяц. Он не меняется, потому что ссуда фиксированная, но меняется соотношение процентов к основной сумме.

На начальном этапе более 1000 долларов из этих 1 611,64 долларов идет на проценты каждый месяц, а чуть более 500 долларов идет на основной баланс.

Вы хотите, чтобы эти основные выплаты увеличились, потому что они фактически выплачивают остаток по ссуде. Остальное просто обогащает вашего кредитора (и обслуживающего ссуду).

Хорошая новость заключается в том, что по мере выплаты ипотеки общая сумма причитающихся процентов будет уменьшаться с каждым платежом, поскольку она рассчитывается на основе остатка, который уменьшается по мере выплаты основной суммы долга.

И когда это происходит, сумма основной суммы увеличивается, потому что фиксированная ипотека также имеет фиксированный платеж. Так что это беспроигрышная победа. К сожалению, это происходит не так быстро.

В течение первой половины 30-летней ссуды с фиксированной ставкой большая часть ежемесячного платежа идет на выплату процентов, при этом фактически выплачивается очень небольшая основная сумма.

К последним 15 годам ссуды вы начнете выплачивать большую сумму основного долга, пока ежемесячный платеж не будет в основном составлять основную сумму и очень низкие проценты.

Это важно отметить, потому что домовладельцы, которые постоянно рефинансируют свои ипотечные кредиты, будут снова получать процентную часть ссуды каждый раз, когда они начнут новую, а это означает, что они будут платить намного больше процентов с годами.

Каждый раз, когда вы рефинансируете ссуду, предполагая, что вы рефинансируете ссуду того же типа, вы, по сути, продлеваете срок погашения ипотеки.

И чем дольше срок, тем больше вы будете платить проценты. Если вы мне не верите, возьмите калькулятор амортизации ипотеки, и вы увидите.

Совет. Если вы уже выплатили ипотеку в течение нескольких лет, но хотите рефинансировать, чтобы воспользоваться низкими ставками по ипотеке, подумайте о рефинансировании на более краткосрочную ипотеку, такую как фиксированная ипотека на 15 или 10 лет.

Это один из простых способов избежать «сброса часов» и не сбиться с пути, если вашей целью является погашение ипотеки. Используйте калькулятор рефинансирования, чтобы определить лучший подход при проведении сравнительного анализа ссуд.

Полностью амортизировано vs.Только проценты

Если вы встретили термин «полностью амортизированный», вам может быть интересно, что он означает.

Проще говоря, если заемщик производит регулярные ежемесячные платежи, которые полностью погашают ссуду к концу срока ссуды, они считаются полностью амортизирующими платежами.

Часто можно услышать, что ипотека амортизируется в течение 30 лет, что означает, что кредитор ожидает выплаты в течение 360 месяцев для погашения кредита к наступлению срока погашения.

Это связано с тем фактом, что большинство ипотечных кредитов имеют 30-летние сроки, такие как популярные фиксированные 30-летние.

Чтобы лучше проиллюстрировать это, давайте рассмотрим выплаты по ипотеке только под проценты, которые часто являются вариантом для жилищных ссуд.

Если ваш кредитор дает вам право выплачивать только процентную часть ипотечного платежа каждый месяц, это не будет считаться полностью амортизированным платежом.

Почему? Потому что, если вы продолжите делать эти платежи каждый месяц, они не погаснут ссуду.

Фактически, выплата только по процентам абсолютно ничего не сделает для погашения основного остатка по ссуде.Это касается только ежемесячных процентных расходов.

Если бы у вас была ссуда с непогашенным остатком в размере 300 000 долларов, и вы производили исключительно процентные платежи в течение пяти лет, вы все равно должны были бы 300 000 долларов после истечения этих 60 месяцев.

Сравните 10 лучших вариантов рефинансирования ипотечного кредита рядом с вами

Выберите штат, чтобы начать работу

Штат

Таким образом, для полной амортизации ссуды необходимо ежемесячно вносить как основную сумму, так и проценты.

Давайте посмотрим на пример амортизации ипотечного кредита:

Сумма кредита: 100 000 долларов США

Процентная ставка: 6.5%

Ежемесячный платеж по ипотеке: 632,07 доллара

Допустим, у вас есть сумма кредита в размере 100 000 долларов, установленная в размере 6,5% по 30-летней фиксированной ипотеке. Общая сумма основного долга и процентов составляет 632,07 долларов в месяц.

Общая сумма основного долга и процентов составляет 632,07 долларов в месяц.

Как уже отмечалось, эта сумма не изменится с даты начала вашей ипотеки до самого конца.

Если разбить самый первый ежемесячный платеж по ипотеке, 541,67 доллара идут на проценты, а 90,40 доллара — на основную сумму.

Непогашенный остаток уменьшается на 90,40 доллара США, поэтому в следующем месяце вы будете должны проценты только на остаток в размере 99 909 долларов США.60.

Когда приходит время внести второй ежемесячный платеж по ипотеке, проценты начисляются на новый, более низкий остаток.

Выплата останется прежней, но 541,18 доллара пойдут на проценты, а 90,89 доллара — на основную сумму. Это снижение процентов будет продолжаться до тех пор, пока ваши ежемесячные платежи не будут идти в основном на основную сумму.

Фактически, 360-й платеж в нашем примере приносит всего 3,41 доллара в счет процентов и колоссальные 628,66 доллара в счет основной суммы долга. Калькулятор выигрыша проиллюстрирует это.

Рассмотрите более крупные платежи по ипотеке, чтобы сократить период погашения

- Если вы хотите погасить ссуду быстрее и снизить процентные расходы

- Вы можете ежемесячно вносить более крупные платежи, чтобы выполнить обе эти задачи

- Избыточная сумма уйдет в счет непогашенного остатка по кредиту

- Уменьшение суммы процентов, подлежащих уплате по последующим платежам

Хорошо, теперь вы лучше понимаете, как амортизируется или погашается ваша ипотека.Ваш следующий шаг будет заключаться в том, чтобы определить, является ли более быстрое погашение ипотеки хорошей идеей.

В приведенном выше примере вы заплатите в общей сложности 227 545,20 доллара за 30-летний срок, из которых 127 545,20 доллара пойдут на проценты. Ой!

Если вы будете платить немного больше, например 700 долларов в месяц (постоянно), срок ипотеки сократится примерно на семь лет (всего 23 года), и вы будете платить только 76 448,10 доллара в виде процентов.

Это сэкономит вам около 50 000 долларов в течение срока кредита… неплохо.

Если ваша цель — сэкономить деньги, вы также можете внести дополнительные платежи здесь и там, если захотите, что может существенно повлиять на остаток по кредиту.

На самом деле просто невероятно, как далеко заходит немного лишнего в ипотечном мире.

И наоборот, вы можете быть счастливы, как моллюск, медленно оплачивать ипотеку, видя, что ставки по ипотеке настолько низкие по сравнению с другими типами ссуд и / или инвестиционных вариантов.

Например, если вы можете выплатить ставку 4% по жилищному кредиту на 30 лет и получить двузначную прибыль на фондовом рынке, в чем же спешка?

Вот почему некоторые покупатели жилья выбирают ипотечные кредиты с регулируемой ставкой без намерения когда-либо выплатить свои ссуды, зная, что они могут добиться большего успеха в другом месте.

Как погасить ипотеку через 10 лет?

- Если вы хотите погасить жилищный кредит быстрее

- Скажем, через 10-15 лет, а не через 30

- Вам просто нужно выяснить, какой будет ежемесячный платеж

- На основе количества месяцев в которые вы хотите погасить

Теперь давайте рассмотрим некоторые конкретные способы значительного ускорения процесса погашения ссуды, предполагая, что у вас нет других долгов по кредитным картам, автокредитов, личных ссуд и т. п.

п.

Я привожу здесь приблизительные оценки, так что поработайте с ипотечным калькулятором, чтобы определить, что подходит для вашей конкретной суммы кредита и ставки по ипотеке. Результаты могут отличаться.

Как погасить 30-летнюю ипотеку за 20 лет:

В зависимости от вашей ипотечной ставки ежемесячный платеж в размере от 1,2X до 1,3X должен сократить срок вашего кредита с 360 месяцев до примерно 240 месяцев, и сэкономьте массу процентов в процессе.

Просто узнайте, какой будет 20-летний платеж, и вы сможете делать 240 ежемесячных платежей вместо 360.Затем подключите его к калькулятору выплаты по ипотеке, чтобы увидеть экономию.

Как погасить 30-летнюю ипотеку за 15 лет:

Если вы хотите сократить срок ипотеки вдвое, просто определите, какой будет 15-летний платеж, а затем вносите этот платеж каждый месяц до Ипотека выплачивается в полном объеме. В целом, это примерно в 1,5 раза больше 30-летнего платежа.

Например, ипотека в размере 350 000 долларов с установленной ставкой 5% потребует ежемесячного платежа в размере 1878,88 долларов США для выплаты в течение 30 лет.

Если вместо этого вы произведете 15-летний платеж в размере 2767,78 долларов, ипотечный кредит будет выплачен через 180 месяцев или 15 лет.

Как погасить 30-летнюю ипотеку за 10 лет:

Если вы хотите погасить ипотеку всего за 10 лет, практическое правило — удвоить ежемесячный платеж по ипотеке. Неточно, но очень близко.

В приведенном выше примере вам потребуется ежемесячный платеж в размере 3712,29 доллара, чтобы погасить ссуду в течение 120 месяцев. Тем, у кого относительно небольшая сумма ссуды, может не возникнуть проблем с этим.

В то же время это может быть большой спрос для кого-то с гигантской ипотечной ссудой, который и так борется с доступностью.

Как погасить 30-летнюю ипотеку за 5 лет:

Если вы действительно нетерпеливы и хотите погасить ипотеку за пять лет, вам обычно придется вносить в 3,5-4 раза больше ежемесячного платежа. В нашем примере это 6 604,93 доллара, чтобы окупить все за 60 месяцев.

В нашем примере это 6 604,93 доллара, чтобы окупить все за 60 месяцев.

Как погасить 15-летнюю ипотеку за 10 лет:

Если у вас есть фиксированная 15-летняя ипотека, но вы хотите выплатить ее через 10 лет, вы обычно можете вносить ежемесячный платеж около 1.5X, и он будет выплачен через 120 месяцев вместо 180.

Как погасить 15-летнюю ипотеку за 7 лет:

Чтобы сократить 15-летний срок ипотеки вдвое (или немного больше) , удвоение ипотечных выплат значительно сократит срок до семи лет или меньше, возможно, ближе к 6,5 годам.

Как погасить 15-летнюю ипотеку за 5 лет:

Для тех, у кого есть 15-летняя ипотека, которые хотят утроить скорость выплаты, ежемесячный платеж примерно в 2,5 раза выполнит свою работу.

Вы можете использовать эту формулу практически для любого срока ипотеки и желаемого срока выплаты.

Итак, если у вас есть определенная дата выплаты, сначала определите количество месяцев, а затем вставьте этот ежемесячный платеж в калькулятор ссуды, чтобы уменьшить продолжительность ипотеки.

Я должен упомянуть, что ставки по ипотечным кредитам ниже по краткосрочным жилищным кредитам, так что вы действительно можете сэкономить больше денег, выбрав для начала более короткий срок кредита.

Тем не менее, вы получаете дополнительный бонус гибкости, если у вас есть долгосрочная ипотека, а внесение дополнительных выплат по основной сумме просто добровольно.

Вот почему рефинансирование ипотеки с 30-летней ипотеки на 15-летнюю фиксированную ипотеку может быть настолько мощным.

Мало того, что срок короче, но и процентная ставка ниже. Конечно, сумма платежа вырастет, но вы станете владельцем дома гораздо раньше и будете платить гораздо меньше процентов.

Найдите время, чтобы узнать о выплате ипотечного кредита раз в две недели, если вы хотите сэкономить.

Это выплаты, производимые каждые две недели, что составляет 26 общих выплат в год или 13 ежемесячных выплат по ипотеке.

Этот дополнительный платеж каждый год идет в счет основной суммы долга, уменьшая общую сумму выплачиваемых процентов и сокращая срок ссуды.

Каждый потенциальный домовладелец должен также взглянуть на график погашения и / или ипотечный калькулятор, чтобы точно определить, как платежи применяются в их конкретной ситуации.

Простого знания своей процентной ставки недостаточно для принятия обоснованного решения по кредитному продукту, не говоря уже о покупке недвижимости.

Вы увидите, какое влияние может оказать даже одна восьмая процентного пункта, что иллюстрирует важность наличия отличного кредитного рейтинга для получения максимально низкой процентной ставки.

Подробнее: ипотека на 30 и 15 лет.

Что такое выписка по ипотеке?

Определение ипотечной выписки

Ипотечная выписка — это документ, подготовленный держателем ипотечного кредита и предоставленный заемщику.

В выписке по ипотеке будет указан текущий баланс по ипотеке, текущая процентная ставка, сумма, оставшаяся до срока ипотеки и амортизация, а также контактная информация держателя ипотеки.

Выписка по ипотеке может также содержать историю платежей с даты последней выдачи. Выписка по ипотеке предоставляется заемщику периодически, не реже одного раза в год, и может быть предоставлена заемщику по запросу.

Выписка по ипотеке предоставляется заемщику периодически, не реже одного раза в год, и может быть предоставлена заемщику по запросу.

Проверка ипотечной выписки

Как выписка по кредитной карте или кредитный отчет, выписка по ипотеке является важным документом, раскрывающим информацию для покупателя по ряду причин. Во-первых, он информирует заемщика о текущем балансе ипотечного кредита, позволяя заемщику проверять баланс на предмет расхождений. При получении его следует проверить на наличие ошибок, и в случае обнаружения ошибок следует немедленно уведомить ипотечного держателя.Держатели ипотечных кредитов могут дважды проверить число, указанное в выписках, с помощью ипотечных калькуляторов, подобных тем, что представлены на этом сайте.

Справка об ипотеке должна предоставить заемщику информацию о времени, оставшемся до окончания срока ипотеки. Эта информация сообщает заемщику, когда его ипотека подлежит продлению, и дает ему уведомление, чтобы решить, хотят ли они остаться со своим текущим кредитором или они хотят сделать покупки для другой процентной ставки.

Нужна помощь в проверке выписки по ипотеке? Свяжитесь с нами в любое время!

Заявление об ипотеке как документация

Если заемщик рассматривает возможность продажи собственности или рефинансирования у другого кредитора, почти всегда требуется текущая ипотечная выписка в качестве доказательства приблизительного существующего баланса и определения суммы выплат после закрытия продажи или рефинансирования.

В большинстве случаев ваш новый кредитор примет годовой отчет, даже если он сделан несколько месяцев назад. Однако, если произошло изменение баланса ипотечного кредита из-за рефинансирования или предоплаты, кредитор потребует от вас получить текущую выписку. С вашего текущего держателя ипотеки может взиматься небольшая комиссия за обновление ипотечной выписки. Текущая ипотечная выписка обычно входит в контрольный список документов, который необходимо предоставить ипотечному брокеру, агенту по недвижимости или брокеру и продавцу.

В First Foundation мы можем вместе с вами просмотреть вашу текущую выписку по ипотеке и ответить на любые ваши вопросы. Часто, после изучения заявления и объяснения доступных заемщику вариантов, рефинансирование ипотеки может оказаться выгодным для заемщика.

Связанный термин:

Ссылки по теме:

Если вы хотите узнать больше о выписке по ипотеке, свяжитесь с нами сегодня!

Ипотека и ипотечное кредитование: сравните и примените

1 Ипотека с фиксированной ставкой: Годовая процентная ставка (APR) по ипотеке с фиксированной ставкой Webster указана только в качестве примера и не представляет собой гарантированную ставку Webster Bank.Указанная ставка действительна на дату вступления в силу, указанную на странице ипотеки с фиксированной ставкой. Цены могут быть изменены в любое время. Пожалуйста, позвоните по телефону 1-877-647-5137 или посетите WebsterBank.com, чтобы узнать последние тарифы. Ставка включает скидку 0,125% на автоматические платежи (ACH), сделанные с личного текущего счета Webster. Эта скидка распространяется не на все ипотечные продукты. Котировочная ставка, отображаемая для фиксированного 30-летнего периода, соответствует сумме кредита менее 510 401 долларов США. Котировочная ставка, отображаемая для фиксированного 15-летнего периода, предназначена для суммы кредита менее 510 401 долларов США.Все ссуды подлежат процессу утверждения кредита. Это предложение может быть изменено без предварительного уведомления и может быть отозвано в любое время. Тариф предполагает покупку основного места жительства, частной собственности для одной семьи.

2 Ипотека с регулируемой ставкой: Годовая процентная ставка (APR) по ипотеке с регулируемой ставкой Webster указана только в качестве примера и не представляет собой гарантированную ставку Webster Bank. Указанная ставка действительна на дату вступления в силу, указанную на странице ипотеки с регулируемой ставкой.Цены могут быть изменены в любое время. Пожалуйста, позвоните по телефону 1-877-647-5137 или посетите WebsterBank.com, чтобы узнать последние тарифы. Указанная ставка — это переменная ставка, которая будет изменяться ежегодно по истечении первоначального фиксированного периода. Процентная ставка будет определяться путем добавления индекса к марже. Ставка включает скидку 0,125% на автоматические платежи (ACH), сделанные с личного текущего счета Webster. Эта скидка распространяется не на все ипотечные продукты. Котировочная ставка, отображаемая для обычной ипотеки с регулируемой ставкой 7/1, соответствует сумме ссуды менее 510 401 долларов США.Котировочная ставка, отображаемая для обычной ипотеки с регулируемой ставкой 10/1, соответствует сумме ссуды менее 510 401 долларов США. Все ссуды подлежат процессу утверждения кредита. Это предложение может быть изменено без предварительного уведомления и может быть отозвано в любое время. Тариф предполагает приобретение основного места жительства, частной собственности.

3 Jumbo Mortgage: Годовая процентная ставка (APR) по ипотеке Webster Jumbo указана только в качестве примера и не представляет собой гарантированную ставку Webster Bank.Указанная ставка действительна на дату вступления в силу, указанную на странице ипотечного кредита Jumbo. Цены могут быть изменены в любое время. Пожалуйста, позвоните по телефону 1-877-647-5137 или посетите WebsterBank.com, чтобы узнать последние тарифы. Ставка предполагает сумму кредита в размере 510 400 долларов США или более и автоматические платежи (ACH), произведенные с личного текущего счета Webster. Скидки ACH для сумм кредита более 1 000 000 долларов США не предоставляются. Эта скидка распространяется не на все ипотечные продукты. Котировочная ставка, отображаемая для 30-летней фиксированной ипотеки Jumbo, указана для суммы ссуды, превышающей 510 400 долларов США. Котируемая ставка, отображаемая для ипотеки с фиксированной фиксированной ставкой на 15 лет, указана для суммы ссуды, превышающей 510 400 долларов США.Все ссуды подлежат процессу утверждения кредита. Это предложение может быть изменено без предварительного уведомления и может быть отозвано в любое время. Тариф предполагает приобретение основного места жительства, частной собственности.

Отчет о финансовом положении — пример | Формат

Что такое отчет о финансовом положении?

Отчет о финансовом положении, часто называемый балансом, представляет собой финансовый отчет, в котором отражены активы, обязательства и капитал компании на заданную дату.Другими словами, в нем перечислены ресурсы, обязательства и сведения о владельце компании в определенный день. Вы можете думать об этом как о снимке того, как компания выглядела в определенный момент истории.

Это определение верно в том смысле, что данное утверждение представляет собой исторический отчет. Он показывает только те элементы, которые присутствовали в день отчета. Это контрастирует с другими финансовыми отчетами, такими как отчет о прибылях и убытках, в котором представлена деятельность компании за определенный период времени.В отчете о финансовом положении отражается информация о счете компании только в последний день отчетного периода.

В этом смысле инвесторы и кредиторы могут вернуться в прошлое, чтобы увидеть, каким было финансовое положение компании на данную дату, просмотрев баланс.

Пример

Давайте посмотрим на пример отчета о финансовом положении.

Как вы можете видеть из нашего примера шаблона, каждый счет баланса указан в порядке бухгалтерского уравнения.Эта организация дает инвесторам и кредиторам ясное и легкое представление о ресурсах, долгах и экономическом положении компании, которое можно использовать для целей финансового анализа.

Инвесторы используют эту информацию, чтобы сравнить текущие результаты компании с прошлыми результатами, чтобы оценить рост и состояние бизнеса. Они также сравнивают эту информацию с отчетами других компаний, чтобы решить, куда лучше вложить свои деньги.

Кредиторы, с другой стороны, обычно не интересуются сравнением компаний с точки зрения принятия инвестиционных решений.Их больше волнует здоровье бизнеса и способность компании платить по кредитам. Анализ коэффициентов левериджа, уровня долга и общего риска компании дает кредиторам хорошее представление о рисках, связанных с кредитованием компании денег.

Очевидно, внутреннее руководство также использует отчет о финансовом положении для отслеживания и улучшения операций с течением времени.

Теперь, когда мы знаем, какова цель этого финансового отчета, давайте немного подробнее проанализируем, как этот отчет оформлен.

Формат

Отчет о финансовом положении имеет формат бухгалтерского уравнения (активы = обязательства + собственный капитал). Таким образом, активы всегда указываются первыми.

Раздел об активах

Активы — это ресурсы, которые компания может использовать для создания товаров или предоставления услуг и получения доходов. Есть много способов отформатировать раздел активов, но наиболее распространенный размер баланса делит активы на две подкатегории: текущие и долгосрочные.Оборотные активы включают денежные средства, дебиторскую задолженность и запасы. Эти ресурсы обычно потребляются в текущем периоде или в течение следующих 12 месяцев.

Раздел внеоборотных активов включает ресурсы со сроком полезного использования более 12 месяцев. Другими словами, эти активы существуют более одного года и могут быть использованы для выгоды компании за пределами текущего периода. Наиболее распространенные внеоборотные активы включают в себя основные средства.

Обязательства Раздел

Обязательства — это долговые обязательства, которые компания имеет перед другими компаниями, физическими лицами или учреждениями.Они варьируются от коммерческих ссуд, личных ссуд или ипотеки. Этот раздел обычно делится на две основные подкатегории, чтобы показать разницу между обязательствами, срок погашения которых наступает в следующие 12 месяцев, текущими обязательствами и обязательствами со сроком погашения в будущие годы, долгосрочными обязательствами.

Текущая задолженность обычно включает кредиторскую задолженность и начисленные расходы. Срок погашения обоих этих видов долгов обычно составляет менее 12 месяцев. Долгосрочный раздел включает в себя все другие долги со сроком погашения более чем на год, такие как ипотечные кредиты и долгосрочные векселя.

Раздел акционерного капитала

Собственный капитал состоит из собственности компании. Другими словами, это измеряет их долю в компании и то, сколько на самом деле владеют акционеры или партнеры. Этот раздел отображается немного по-разному в зависимости от типа объекта. Например, корпорация перечислит обыкновенные акции, привилегированные акции, добавочный капитал, казначейские акции и нераспределенную прибыль. Между тем, партнерство просто перечислит остатки на счетах капитала участников, включая текущие доходы, взносы и распределения.

В мире бухгалтерского учета для некоммерческих организаций этот раздел отчета о финансовом положении называется разделом чистых активов, потому что он показывает активы, которыми организация фактически владеет после выплаты всех долгов. Эту концепцию легче понять, вернувшись к примеру бухгалтерского уравнения. Если мы изменим уравнение бухгалтерского учета, представив капитал = активы — обязательства, мы увидим, что собственный капитал некоммерческой организации равен активам за вычетом любых непогашенных обязательств.

Всегда ли баланс?

Обратите внимание, что баланс всегда находится в балансе. Как и в бухгалтерском уравнении, активы всегда должны равняться сумме обязательств и собственного капитала. Это имеет смысл, если подумать, потому что у компании есть только три способа приобретения новых активов.

Он может использовать актив для покупки и новый (тратить деньги на что-то еще). Также он может взять ссуду на новую покупку (взять ипотеку на покупку здания).Наконец, он может потребовать деньги от владельцев для покупки (продать акции, чтобы собрать деньги для расширения). Все три этих бизнес-события следуют уравнению бухгалтерского учета и системе бухгалтерского учета с двойной записью, где обе стороны уравнения всегда сбалансированы.