Сбербанк требования ипотека: почему есть жесткие условия, юридические аспекты и каким образом банк проверяет жилье

Взять ипотеку в Сбербанке: рассчитать на калькуляторе

На чтение 18 мин. Просмотров 33.9k.

Взять ипотеку в Сбербанке могут все граждане, которые имеют постоянный доход и соответствуют определенным условиям финансовой компании. Клиенты учреждения могут рассчитывать на выгодные процентные ставки и приемлемые условия кредитования. Сниженную процентную ставку эксперты банка готовы предложить бюджетникам, льготникам, а также тем, кто получает зарплату на карту Сбербанка. Оформление ипотеки осуществляется под залог приобретаемой недвижимости, без привлечения поручителей.

Ипотека на готовые квартиры

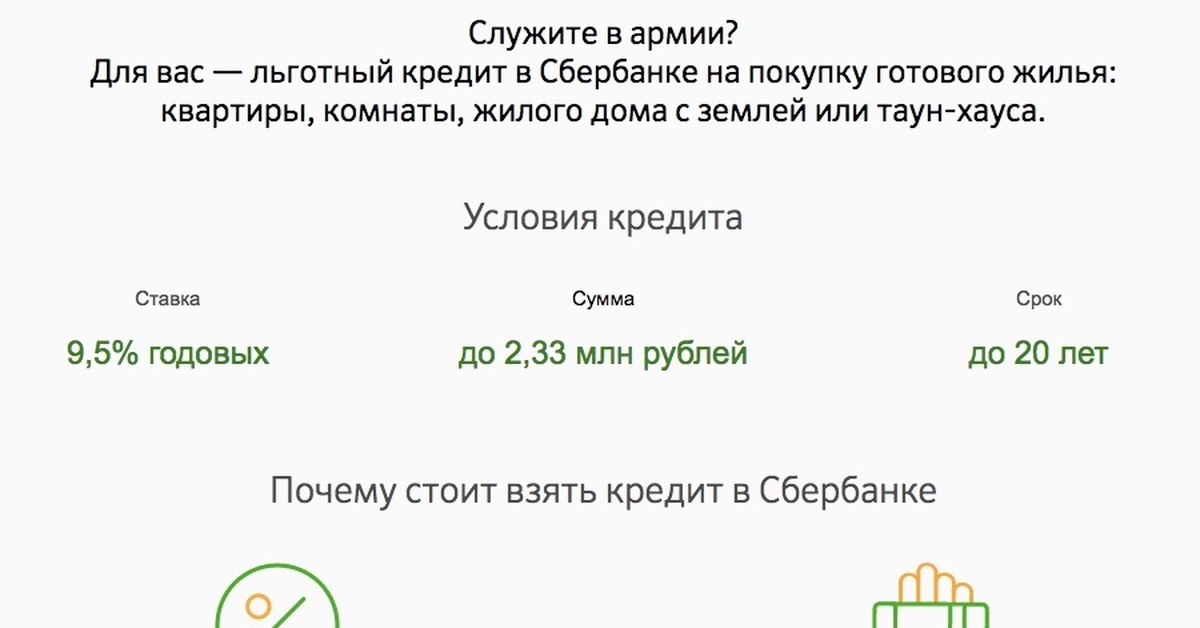

Оформить ипотеку могут граждане России, которые достигли 21 года. На момент внесения последнего платежа по кредиту заемщику должно быть не более 75 лет. Максимальный срок кредитования – 30 лет. Минимальный первоначальный взнос составляет 15% от оценочной стоимости выбранной недвижимости.

От 10%

Все заемщики заинтересованы в том, чтобы размер первоначального взноса был снижен. По просьбе клиентов Сбербанк временно уменьшил первоначальный взнос по ипотеке для участников зарплатного проекта до 10%. Эта программа будет действовать с сентября 2019 по конец января 2020 года. Дополнительно граждане могут уточнить у работника кредитной компании то, как взять ипотеку в Сбербанке без первоначального взноса, если нужно срочно улучшить жилищные условия.

По просьбе клиентов Сбербанк временно уменьшил первоначальный взнос по ипотеке для участников зарплатного проекта до 10%. Эта программа будет действовать с сентября 2019 по конец января 2020 года. Дополнительно граждане могут уточнить у работника кредитной компании то, как взять ипотеку в Сбербанке без первоначального взноса, если нужно срочно улучшить жилищные условия.

Дополнительно Сбербанк ввел временное послабление по кредитам для тех заемщиков, которые решили взять ипотеку на вторичное жилье, а также на новостройки Уральского и Северо-Западного регионов. Воспользоваться льготными условиями могут те клиенты, которые не имеют официального места работы и не способны подтвердить уровень своего дохода. Для них размер первоначального взноса будет снижен с 50 до 30%.

От 8.5%

Сбербанк снижает ставки по ипотеке с 22 ноября 2019 г. Теперь граждане могут приобрести квартиру в новостройке по ставке от 6,5%, а на вторичном рынке – от 8,5%. При оформлении в ипотеку готового жилья снижение процентных ставок составит 0,3 п. п. Но в эту категорию не входит «Рефинансирование под залог недвижимости», «Военная ипотека» и программа государственной поддержки семей с детьми. Снижение ставки достигнет отметки 0,6 п. п., но будет доступно только в следующих регионах:

п. Но в эту категорию не входит «Рефинансирование под залог недвижимости», «Военная ипотека» и программа государственной поддержки семей с детьми. Снижение ставки достигнет отметки 0,6 п. п., но будет доступно только в следующих регионах:

- Санкт-Петербург и Ленинградская область;

- Москва и Московская область;

- Новосибирская область;

- Республика Татарстан.

Размер минимальной ставки на покупку готового жилья в ипотеку составит 8,5% с учетом дисконта для зарплатных клиентов, участников акции «Молодая семья», а также со скидкой 0,3% на портале ДомКлик.

От 1 года до 30 лет

Вторичный рынок недвижимости является вторым по востребованности видом кредитования граждан. Эта разновидность ипотеки в Сбербанке позволяет оформить ссуду на срок от 1 до 30 лет. Но в определенной ситуации длительность кредитования может быть изменена.

Если клиент планирует оформить ипотеку в Сбербанке на 30 лет, тогда на момент подачи заявки в банк ему должно быть не больше 45 лет.

В противном случае эксперты финансовой компании имеют право сократит

В противном случае эксперты финансовой компании имеют право сократит

В противном случае эксперты финансовой компании имеют право сократиткакие дома подходят под кредит на ипотечное жилье, что за условия к объекту недвижимости, основные документы при оформлении ссуды, какие процентные ставки, условия кредитования, юридические нюансы

При оформлении жилищного кредита рекомендуется начинать поиск жилья после ознакомления с тем, какие у Сбербанка требования к квартире по ипотеке. В ином случае можно выбрать объект, который не пройдет проверку кредитора.

Какие объекты недвижимости Сбербанк рассматривает в качестве ипотечных в 2019 году?

Сбербанк выдает жилищные кредиты на приобретение новостроек и объектов вторичного рынка. В первом случае купить квартиру с привлечением ипотечных средств можно у застройщика, сотрудничающего с СБ РФ. Во втором случае разрешается приобретать квартиры, частные дома, дачи, таун-хаусы, апартаменты. Банк не будет против комнаты, но при условии, что это не доля в совместной собственности, а отдельный объект недвижимости.

Сбербанк предъявляет достаточно жесткие требования к объекту недвижимости, приобретаемому в ипотеку. Это связано с тем, что кредитуемое жилье должно оставаться ликвидным на все время действия договора. Кредитор должен быть уверен, что сможет продать ипотечный объект и вернуть собственные деньги, если заемщик не сможет вносить ежемесячные денежные взносы.

Жилой объект, выбранный клиентом, оценивается банком по нескольким позициям:

- Расположение. Высокой ликвидностью обладают квартиры, расположенные в районах с хорошо развитой инфраструктурой. Ценится жилье, находящееся в центре города. Не стоит подыскивать недвижимость, расположенную в неблагополучных частях населенного пункта. Банк не одобрит такой выбор и отклонит заявку.

- Возраст. На ликвидность объекта влияет его возраст. Этот показатель зависит от города, где оформляется жилищный заем. Так, в столице купить в ипотеку квартиру можно только в доме, который построен после 1970 г. Банки провинциальных городов одобрят заявку, если объект недвижимости не старше 1955 г. А в Санкт-Петербурге наиболее ценятся исторические постройки, поэтому и требования там иные. Частные дома с точки зрения возраста оцениваются иначе. Возрастной ценз определяется каждым регионом самостоятельно.

- Износ. Для оформления ипотеки может подходить объект, износ которого не превышает 70% срока пользования. Количество лет, в течение которых эксплуатируется здание, отражено в техническом паспорте дома. Получить данный документ можно в Росреестре или БТИ.

- Внутренняя комплектация квартиры. В качестве данного показателя рассматриваются оконные и дверные проемы, батареи, окна, наличие водопровода, канализации и вентиляции. Все параметры должны соответствовать тому, что указано в технической документации к зданию.

- Материал, из которого построен дом. Сбербанк откажет в ипотеке клиенту, выбравшему объект недвижимости, построенный из горючих или быстро гниющих материалов. Также учитывается наличие фундамента. Он должен быть выполнен из камня, бетона или железобетона.

- Планировка. Банк обращает внимание на планировку только с точки зрения переустройства. Если в течение эксплуатации квартиры в ней была выполнена перепланировка, то это должно быть отражено в документации и согласовано с соответствующими органами.

А в Санкт-Петербурге наиболее ценятся исторические постройки, поэтому и требования там иные. Частные дома с точки зрения возраста оцениваются иначе. Возрастной ценз определяется каждым регионом самостоятельно.

А в Санкт-Петербурге наиболее ценятся исторические постройки, поэтому и требования там иные. Частные дома с точки зрения возраста оцениваются иначе. Возрастной ценз определяется каждым регионом самостоятельно.

Процентные ставки по ипотеке

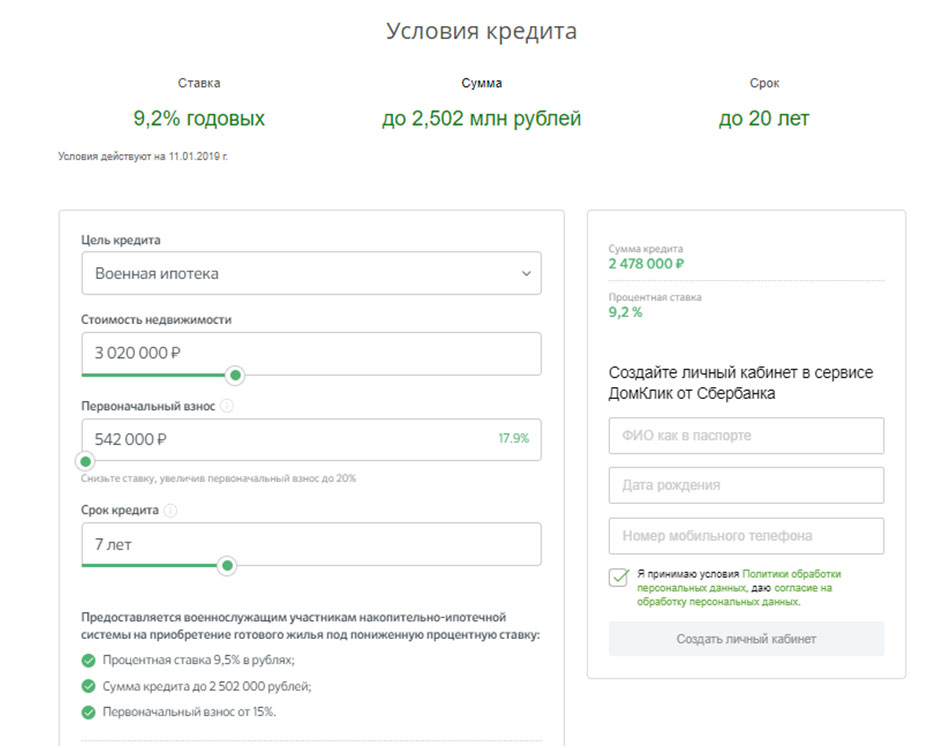

Базовая ставка по жилищному кредиту в СБ РФ составляет 9,2%. Столько придется платить клиентам, которые являются участниками зарплатных проектов и согласились заключить договоры страхования жизни и здоровья. Для остальных ставка увеличивается за счет надбавок.

Молодым семьям, которые приобретают недвижимость в ипотеку по специальной акционной программе, ставка уменьшается до 8,8% годовых.

Увеличение процентной ставки (надбавки):

- +0,3% — выбор квартиры, дома не на сервисе банка Domclick;

- +0,3% — оформление договора, предусматривающего первый взнос в размере 15-20%;

- +0,1% — за отказ от прохождения регистрации сделки в электронном виде;

- +0,5% — клиентам банка, не участвующим в зарплатном проекте;

- +0,6% — заемщикам, не сумевшим предоставить подтверждающие доход документы;

- +1% — за отказ от заключения страховых договоров.

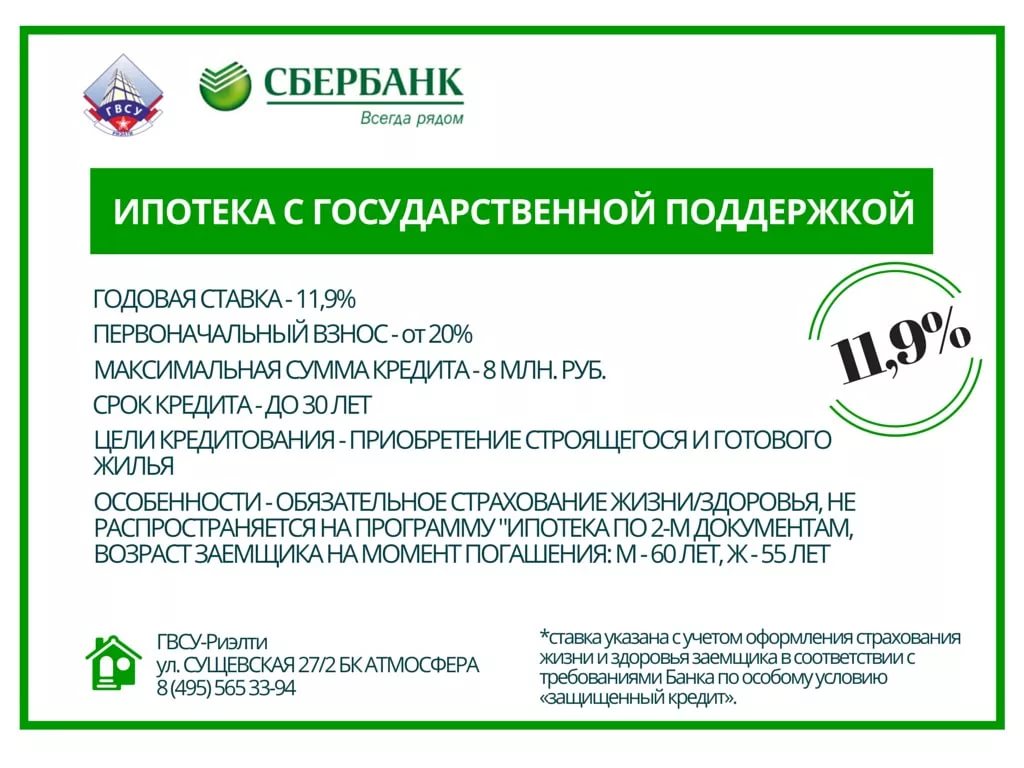

Годовая ставка для заемщиков, участвующих в ипотечных программах, предлагаемых на региональном или государственном уровне и реализуемых через Сбербанк, составляет 9%. Но и для таких программ предусмотрены свои надбавки:

- +0,3% — оформление договора, предусматривающего первый взнос в размере 15-20%;

- +1% — за отказ от заключения страховых договоров.

Основные документы при оформлении ипотеки от Сбербанка в 2019 году

Гражданин, претендующий на получение жилищного кредита, должен подготовить пакет документов, в который входят:

- анкета-заявление, содержащая сведения о заемщике;

- паспорт, в котором должен присутствовать штамп с адресом регистрации;

- еще 1 документ, подтверждающий личность (можно выбрать из нескольких предлагаемых банком, например военный билет, удостоверение водителя и др.).

При оформлении ипотеки с подтверждением дохода прикладывается справка о финансовом состоянии заемщика. Если условием заключения кредитного договора является залог в виде недвижимого имущества, необходимы документы на данный объект. Также следует иметь финансовые справки о том, что у заявителя имеется достаточная сумма для внесения в виде первоначального взноса.

Если условием заключения кредитного договора является залог в виде недвижимого имущества, необходимы документы на данный объект. Также следует иметь финансовые справки о том, что у заявителя имеется достаточная сумма для внесения в виде первоначального взноса.

При покупке жилья в ипотеку учитывается не только состояние приобретаемого объекта. Есть ряд юридических нюансов, на которые следует обратить внимание. Кредитора интересует, не наложены ли на квартиру арест или другое обременение. При их наличии банк не выдаст жилищный заем.

Если среди владельцев недвижимости, которую выбрал заемщик, имеются дети, сделка купли-продажи затянется. Это связано с тем, что продажа таких объектов возможна только с разрешения органов опеки и попечительства. Часто не удается решить все проблемы в срок, отведенный Сбербанком на оформление ипотеки, и кредитор отклоняет заявку на заем.

Ипотека на дом с земельным участком в Сбербанке: обзор условий, список документов

Автор На чтение 7 мин. Просмотров 1.5k. Опубликовано

Просмотров 1.5k. Опубликовано

Обновлено

Многие семьи мечтают о собственном жилье. Но не всегда есть достаточное количество средств, чтобы обзавестись домом. Для решения жилищного вопроса оптимальным вариантом является покупка недвижимости в ипотеку. Такой вид кредитования позволяет приобретать жилье при помощи своих средств и заемных. Когда требуется оформление ипотечного кредита на покупку дома с земельным участком, то можно воспользоваться программами кредитования, предлагаемыми Сбербанком для клиентов. Так не придется затрачивать годы на то, чтобы накопить на жилой объект. Перед оформлением ипотеки рекомендуется ознакомиться с требованиями и условиями предоставления ссуды заемщикам.

Почему граждане выбирают частный дом в ипотеку

Сбербанк предлагает большое количество ипотечных программ для граждан России. Но все большее число клиентов учреждения стремятся оформить ипотеку на частный дом. И этому есть несколько причин, которые являются следующими:

- Желание иметь дом вдали от городской суеты;

- Цена загородного дома порой достигает уровня стоимости квартиры в центральной части города. Но в большинстве случаев покупка такой недвижимости обходится дешевле;

- Наличие участка, на котором любители садоводства могут выращивать различные культуры. При этом можно питаться экологически чистыми овощами и фруктами, выращенными на собственной земле.

Читайте также: Оформление ипотеки без первоначального взноса в Сбербанке

Достоинства ипотеки на покупку частного дома

какие предлагаются условия и процентные ставки

Ипотечные кредиты – это популярные банковские продукты, позволяющие гражданам, не имеющим значительные суммы средств в своем распоряжении, становиться владельцами жилой недвижимости на основании собственности.

Они предлагаются разными банками, причем наиболее востребованными считаются займы в Сбербанке. Этот банк считается наиболее надежным и популярным.

Он предлагает многочисленные программы, поэтому каждый заемщик может выбрать такой вариант ипотечного кредитования, который будет идеально подходить для него.

Что предлагает Сбербанк по ипотеке

Существует множество программ, которые предлагаются Сбербанком. Они могут быть стандартными или специальными.

Во втором случае банк сотрудничает с государством, поэтому предоставляются уязвимым категориям населения специализированные программы, на основании которых устанавливаются низкие ставки процента или используются иные льготные условия.

Оформить в Сбербанке можно специальные варианты ипотеки:

- молодым семьям;

- военнослужащим;

- пенсионерам;

- малоимущим гражданам.

Каких ошибок следует избегать при получении ипотеки? Смотрите видео:

youtube.com/embed/QHPS4sqnduY?feature=oembed» frameborder=»0″ gesture=»media» allow=»encrypted-media» allowfullscreen=»»/>

youtube.com/embed/QHPS4sqnduY?feature=oembed» frameborder=»0″ gesture=»media» allow=»encrypted-media» allowfullscreen=»»/>

Приобрести за счет заемных средств можно жилье на первичном или вторичном рынке, поэтому каждый заемщик может выбрать для себя наиболее оптимальный и подходящий объект недвижимости.

Плюсы и минусы обращения

Сотрудничество с этим крупным банком сопровождается многими плюсами:

- высокая стабильность и надежность организации;

- возможность пользоваться государственными выгодными программами ипотечного кредитования;

- устанавливаются низкие процентные ставки;

- можно воспользоваться маткапиталом для погашения ипотеки;

- рассматриваются заявки за короткий промежуток времени, а также за это не приходится уплачивать комиссию.

Значительным минусом считается то, что к заемщикам предъявляются действительно жесткие и многочисленные условия, поэтому не каждый гражданин может оформить ипотеку.

Каким требованиям должны соответствовать граждане

Для получения ипотечного кредита должны учитываться требования банка, к которым относится:

- высокий доход, так как платеж по ипотеке не может превышать половину заработка;

- наличие российского гражданства и постоянной прописки;

- идеальная кредитная история, поэтому люди, у которых имелись ранее проблемы с оплатой разных займов, не могут рассчитывать на действительно хорошие условия кредитования;

- возраст гражданина не может быть меньше 21 или больше 75 лет.

Если доход потенциального заемщика, который может быть подтвержден официальными документами, является чрезмерно низким, то для получения одобрения на заявку придется привлекать созаемщиков.

Какие готовятся документы

Оформление ипотечного займа сопровождается необходимостью подготавливать огромное количество различной документации.

К ней относится:

- заявка по форме банка, представленная в виде анкеты, куда должны вноситься исключительно достоверные и актуальные сведения;

- справка о доходах или иные документы о заработке, но они не потребуются, если потенциальный заемщик получает зарплату на счет Сбербанка, так как работники организации могут быстро запросить сведения о его материальном положении;

- паспорт;

- документация на приобретаемую недвижимость.

Как оформить ипотеку покупая жилье на вторичном рынке, пошаговая инструкция здесь.

Важно! Размер кредита по

Требуется ли страхование ипотеки (Сбербанк)? — Страхование

В нашей стране очень много людей хотят покупать жилье в кредит. Естественно, их интересует, нужна ли страховка для ипотеки в Сбербанке? Подробнее об этой услуге будет рассказано в статье.

Виды страхования

Страхование ипотеки в Сбербанке бывает 2 видов:

- жизнь и здоровье;

- недвижимость.

Первый вид услуги не считается обязательным, но в случае отказа ставка по кредиту увеличивается.Страхование ипотеки в Сбербанке обязательно. При покупке недвижимости клиент передает ее в залог на срок действия договора. Поэтому отказаться от страховки по ипотеке в Сбербанке не получится. На купленный объект оформляется страховка.

Регистрация

Страхование оформляется при заключении кредитного договора. Если вам необходимо продлить полис, вы можете сделать это на сайте Сбербанка. Покупатели могут использовать 2 продукта:

Если вам необходимо продлить полис, вы можете сделать это на сайте Сбербанка. Покупатели могут использовать 2 продукта:

- «Обеспеченный заемщик в сети.«

- Ипотечное страхование онлайн.

Первый полис служит защитой от рисков потери здоровья или смерти. А второй предназначен для защиты от утраты, порчи имущества, являющегося залогом.

Онлайн-программа для обеспеченных заемщиков

Для организации такой услуги:

- Перейти на сайт Сбербанка;

- Посетите раздел «Застрахуйте себя и имущество»;

- Нужно найти услугу и подключить.

Эта программа покрывает риски потери трудоспособности 1 и 2 группы и смерти. Размер компенсации равен размеру кредита, который необходимо выплатить. Полису 1 год.

Онлайн-программа по ипотечному страхованию

Политика данной программы распространяется на сайте. Для этого найдите соответствующий раздел и активируйте услугу. Покрывает риски залогового объекта:

- стен;

- перегородок;

- окно;

- двери;

- крыша.

Страховой полис возмещает:

- огонь;

- взрыв газа;

- удар молнии;

- стихийные бедствия;

- неправомерные действия третьих лиц.

Срок действия полиса — 1 год.

Страховые компании

Если оформление ипотечного страхования оформляется в Сбербанке, то полное возмещение ущерба гарантируется с наступлением страхового случая. Деятельность страховой компании осуществляется Страховым предприятием Сбербанка.

Клиенты могут выбрать одну из 17 компаний:

- «ВТБ Страхование»;

- Ингосстрах;

- «РЕСО-Гарантия»;

- «Абсолютное страхование»;

- Росгосстрах.

Каждая программа предлагает свои условия, выдвигает требования к клиентам. Договор оформляется в Сбербанке, после чего услуга начинает работать. В случае наступления страхового случая каждая компания гарантирует возмещение ущерба.

Учет рисков

Для страховых случаев включают:

- повреждение объекта;

- кража;

- пожар, наводнение;

- взрыв газа;

- катастрофа.

Если имущество полностью разрушено, происходит полная выплата кредита. Также возмещается частичный ущерб. Размер покрытия устанавливается индивидуально.

| Требования к ипотеке определяют способность заемщиков погасить ссуду, а также способность кредиторов предоставлять ссуды. Независимо от того, покупаете ли вы дом или рефинансируете существующий дом, вы должны знать ограничения, которые позволят вам принимать более правильные долгосрочные финансовые решения. Основное внимание здесь уделяется ссудам FHA, поскольку сегодня это наиболее популярные виды ипотечных ссуд. Все в сфере кредитования связано с оценкой рисков. Основы

|

Требования FHA по ипотеке 2015Самым распространенным из кредитов FHA является программа FHA 203 (b), и вот минимальные требования для получения права. Обратите внимание: если вам нужна более подробная документация по ипотечным требованиям FHA, вы можете ознакомиться с Руководством FHA для кредитора. Кредитный рейтинг и открытые торговые линии Однако у кредиторов есть свои собственные требования, помимо требований Федеральной жилищной администрации.Минимальная средняя оценка в отчете о тройном слиянии должна быть 620 или выше. Менее горстки кредиторов согласятся принять средний балл до 580, но вам понадобятся другие компенсирующие факторы, такие как более крупный первоначальный взнос, хороший объем резервов, низкий DTI, а для получения кредита потребуется прямой андеррайтинг (DU ) или должны быть подписаны вручную. Как правило, кредиторы повышают свои требования к минимальному баллу FICO по ипотеке, а некоторые теперь требуют в качестве отсечения средний балл в 640 баллов. Установленные торговые линии — Согласно требованиям FHA по ипотеке, у вас должно быть не менее двух кредитных линий, которые вы поддерживаете в течение не менее 2 лет. Некоторые кредиторы могут использовать альтернативные кредитные линии (например, счета за мобильный / домашний телефон, счета за коммунальные услуги, историю аренды, страхование автомобиля и т. Чтобы узнать больше о своей кредитной истории, вы можете бесплатно загрузить кредитный отчет в любом из трех кредитных бюро, и мы поможем вам его просмотреть. |

| Просроченные платежи, взыскания, банкротства, залоговые права, судебные решения, выкупа и алименты на ребенка Просроченные платежи — Однако FHA не имеет требований по ипотеке для просроченных платежей; индивидуальные кредиторы имеют ограничения на просрочку платежей, произведенных в течение последних 12 месяцев. Больше внимания уделяется просроченным платежам по ипотеке или арендной плате за последние 12 месяцев. Кредиторы могут упускать из виду период просрочки платежей по возобновляемым счетам и счетам в рассрочку до тех пор, пока ваша общая история платежей не будет неизменно плохой. Любые просроченные платежи по ипотеке, произведенные в течение последних 12 месяцев, означают, что ссуда потребует ручного андеррайтинга и утверждения в индивидуальном порядке. Сборы — Требования FHA по ипотеке не требуют выплаты всех сборов. Сборы оцениваются в индивидуальном порядке, хотя некоторые кредиторы могут потребовать выплаты сборов. Банкротства — Глава 7 должна быть уволена как минимум на 2 года без просроченных платежей с даты увольнения. Глава 13 должна быть выписана не менее чем на 1 год без просроченных платежей по любой кредитной торговой линии с даты увольнения и без просроченных выплат в суд по делу о банкротстве. Залог — Требования FHA по ипотеке не допускают никаких просроченных федеральных долгов, таких как студенческие ссуды или налоговые залоги. Судебные решения — FHA требует, чтобы все открытые судебные решения были полностью оплачены и удалены из земельной документации до закрытия. Потери права выкупа — Право на FHA требует, чтобы с даты обращения взыскания прошло не менее 3 лет. Алименты на ребенка — Требования FHA по ипотеке не учитывают просроченные алименты на ребенка в кредитном отчете. Если вы выплачиваете алименты по решению суда, это считается платежом по обязательству (даже если он может не отображаться в вашем кредитном отчете или квитанциях о заработной плате как удержание заработной платы) и засчитывается в ваш коэффициент долга (DTI). Получение предписанных судом алиментов на ребенка считается источником дохода. |

| Авансовый платеж и подарочные фонды Первоначальный платеж — Требования FHA по ипотеке для покупки дома предусматривают минимальный первоначальный взнос в размере 3,5% от продажной цены. Первоначальный взнос должен быть получен и внесен заемщиком или жертвователем подаренных средств. Согласно новым изменениям Политики FHA, 10% первоначальный взнос потребуется для всех, кто покупает с оценкой FICO ниже 580. Gift Funds — Фонды первоначального взноса могут быть подарены родственником, супругой или партнером по дому. |

| Льготы и резервы продавца Концессии продавца — ипотечные требования FHA допускают уступки продавца в размере до 6% от продажной цены. Новые изменения Политики FHA ограничивают уступки продавца до 3% от продажной цены. Резервы — FHA не имеет требований к финансовым резервам для домов на одну семью и дуплексов. Требуется трехмесячный резерв для семейных домов из 3–4 единиц. |

| Доход (W2, 1099 / Самостоятельная занятость, Неполный рабочий день, Другое) W2 — FHA требует 2 года работы со стабильным доходом с использованием форм W2 в качестве подтверждения дохода. 1099 / Самостоятельная занятость — FHA требует налоговые декларации за последние 2 года в качестве доказательства дохода. Неполная занятость — FHA допускает получение дохода от неполной занятости, если это было не менее 2 лет. Прочие доходы — Допустимый доход FHA включает в себя алименты на ребенка, алименты, дивиденды по акциям, военные пособия, инвалидность, пенсию и многое другое. |

| Соответствующие коэффициенты DTI, условные обязательства, прогнозируемые обязательства Соответствующие коэффициенты DTI — Ипотечные требования FHA допускают коэффициенты DTI 31% / 43%.Передний коэффициент в 31% — это коэффициент ваших жилищных расходов. Это сумма предлагаемого платежа по ипотеке (PITI), деленная на валовой ежемесячный доход. Коэффициент возврата в размере 43% — это коэффициент ваших общих ежемесячных обязательств. Это ежемесячный брутто-платеж, который включает все ваши ежемесячные минимальные обязательства и недавно предложенный платеж по ипотеке (PITI), разделенный на совокупный ежемесячный доход.  Это означает, что общий ежемесячный платеж по долгу с новым платежом по ипотеке не может превышать 43% от общего валового ежемесячного дохода. Чтобы превысить эти коэффициенты, у заемщика должны быть сильные компенсирующие факторы. Условное обязательство — Заемщик, который подписал контракт по долгу другого лица, несет ответственность по этому долгу. Это долговое обязательство может быть исключено из коэффициентов долга, если заемщик сможет доказать, что платежи по этому кредиту были произведены на 100% другим лицом и своевременно в течение последних 12 месяцев. Прогнозируемые обязательства — Согласно требованиям FHA по ипотеке, любое погашение долга (например, студенческие ссуды), которое должно начаться в течение 12 месяцев, должно быть включено в коэффициенты долга. |

| Ежемесячный MI и авансовый платеж MIP Ежемесячный MI — Ссуды FHA требуют ежемесячного платежа по ипотечному страхованию (MI).  Плата рассчитывается как 0,55% от суммы кредита и делится на 12 месяцев. Пример: 200 000 долларов США x 0,55% = 1100 долларов США, затем 1100 долларов США / 12 = 91,67 доллара США в месяц. MI будет продолжать использовать ссуду FHA до тех пор, пока основной баланс не будет выплачен до 78% LTV от первоначальной суммы ссуды. Без дополнительных выплат к основной сумме это обычно составляет около 10 лет по регулярному графику амортизации.Минимальный срок для FHA MI составляет 5 лет. Плата рассчитывается как 0,55% от суммы кредита и делится на 12 месяцев. Пример: 200 000 долларов США x 0,55% = 1100 долларов США, затем 1100 долларов США / 12 = 91,67 доллара США в месяц. MI будет продолжать использовать ссуду FHA до тех пор, пока основной баланс не будет выплачен до 78% LTV от первоначальной суммы ссуды. Без дополнительных выплат к основной сумме это обычно составляет около 10 лет по регулярному графику амортизации.Минимальный срок для FHA MI составляет 5 лет.Авансовый MIP — ипотечные требования FHA предусматривают авансовый MIP в размере 1,75% (от суммы ссуды) на покупки и рефинансирование из обычной ссуды в ссуду FHA. Требование рефинансирования из FHA в другую FHA составляет всего 1,50%. Авансовый MIP амортизируется в течение 7 лет, и если заемщик решит рефинансировать или продать недвижимость в течение этих 7 лет, этот заемщик получит пропорциональное возмещение авансового MIP. Новые изменения Политики FHA требуют 2.25% авансовый MI для покупок. |

| История аренды и проживание с семьей История аренды — Важна хорошая история аренды за последние 12 месяцев. Кредитор потребует подтверждение аренды (VOR) от компании по управлению арендой. Некоторые кредиторы принимают аннулированные чеки за 12 месяцев, показывающие историю аренды, если домовладелец является частным владельцем. Проживание с семьей — Требования FHA по ипотеке не допускают аннулирования истории аренды, если заемщик проживает с семьей.Однако это может быть на усмотрение конкретного кредитора. |

| Занятость Согласно требованиям FHA по ипотеке, недвижимость должна занимать основное место жительства. Не допускается инвестиционная недвижимость или владение вторым домом. Требования FHA по ипотеке допускают созаемщиков, не являющихся жильцами. |

| Лимиты ссуд Каждый округ и штат имеет определенные лимиты ссуд.Требования FHA по ипотеке разрешают регулярные ссуды FHA в размере до 417 000 долларов и Jumbo FHA до 625 000 долларов. Узнайте, какие кредитные лимиты FHA актуальны для вашего округа и штата. |

Требования FHA по ипотеке для рефинансированияСтандартные для FHA (ставка и срок)

|

FHA Выплата наличных / консолидация долга

|

FHA Streamline (ставка и срок)

|

Вы нашли то, что искали?Свяжитесь с нами, если у вас есть какие-либо вопросы относительно FHA Mortgage Requirements 2015 или любые другие вопросы, связанные с ипотекой. |

Д.) Для создания истории платежей.

Д.) Для создания истории платежей.

Просроченные алименты должны быть исправлены и освобождены судом.

Просроченные алименты должны быть исправлены и освобождены судом. Подаренные средства должны быть получены и заправлены и не могут быть взяты в долг у жертвователя.

Подаренные средства должны быть получены и заправлены и не могут быть взяты в долг у жертвователя. Заемщик, который перешел из категории W2 на самозанятость за последние 2 года, не имеет права.

Заемщик, который перешел из категории W2 на самозанятость за последние 2 года, не имеет права.

Для рационализации FHA без оценки стоимость собственности основана на первоначальной оценочной стоимости предыдущего кредита FHA.

Для рационализации FHA без оценки стоимость собственности основана на первоначальной оценочной стоимости предыдущего кредита FHA.Покупайте по ипотечным ставкам без снижения кредитного рейтинга

- Купить дом

- Виды жилищных ссуд

- Руководство по покупке дома

- Сравнить Ипотека

- Обычные ссуды

- ВА Кредиты

- Кредиты FHA

- 203к кредитов

- Кредиты USDA

- Ссуды с фиксированной процентной ставкой

- Ипотека с регулируемой процентной ставкой

- Jumbo Loans

- Ипотека с низким первоначальным взносом

- Перед покупкой…

- Руководство для покупателя, впервые приобретающего жилье

- Сколько дома вы можете себе позволить?

- Основы ипотеки

- Кредитный рейтинг

- Авансовые платежи

- Получение предварительного утверждения

- Отзывы кредитора

- Ставки по ипотеке по штатам

- Калькуляторы и инструменты

- Калькулятор платежей по ипотеке с PMI

- Кредитный калькулятор FHA

- VA Кредитный калькулятор

- Кредитный калькулятор USDA

- Калькулятор выплат по ипотеке

- Калькулятор доступности жилья

- Калькулятор авансового платежа

- Кредитные лимиты

- Предел дохода USDA

- Рефинансирование

- Типы займов рефинансирования

- Виды рефинансирования

- Обычное рефинансирование

- Ипотечная программа HIRO

- Программа FMERR

- VA Streamline Refinance

- VA Рефинансирование обналичивания

- FHA Streamline Refinance

- Оптимизация рефинансирования USDA

- Рефинансирование при обналичивании

- Перед рефинансированием…

- Руководство по рефинансированию

- Калькулятор рефинансирования

- Как работает рефинансирование?

- Каковы текущие ставки по ипотеке?

- Следует ли мне рефинансировать?

- Согласование ставки по ипотеке

- Отзывы кредитора

- Ставки по ипотеке по штатам

- Я хочу…

- Уменьшить ежемесячный платеж

- Получи деньги из моего дома

- Погасите мою ипотеку быстрее

- Понизьте мою процентную ставку

- Рефинансирование по фиксированной ставке от ARM

- Удалить страхование ипотеки

- Новости и прогнозы

- Новости жилищного финансирования

- Ставка по ипотеке сегодня

- Ставки по ипотеке по штатам

- Калифорния

- Невада

- Нью-Йорк

- Северная Каролина

- Техас

- Посмотреть еще государства

Требования к активам и резервам для ипотеки

При подаче заявления на ипотеку ипотечный брокер или кредитор, скорее всего, спросит о ваших активах, а точнее, о ваших ликвидных активах.

Они захотят узнать, что вы потратили, чтобы внести первоначальный взнос, оплатить заключительные расходы и произвести ежемесячные платежи по ипотеке в будущем, как только вы закроете свой кредит.

Если вы не полагаетесь на тип документации, который не требует подтверждения активов, очень важно убедиться, что на ваших личных банковских счетах имеется достаточно активов.

Перейти к темам об ипотечных активах и резервных требованиях:

— Прибавьте к сезону свои активы на два месяца!

— Остерегайтесь крупных депозитов

— Требования к резервным активам для ипотеки

— Резервы, необходимые для ссуды и типа собственности

— Допустимые типы активов

— Недопустимые типы активов

— Полезные советы относительно активов, необходимых для ипотеки

Наряду с этим , вам нужно убедиться, что эти активы «выдержаны» не менее двух месяцев (60 дней) в большинстве случаев.

Season Assets за два месяца до подачи заявления на ипотеку!

- Важно, чтобы ваши активы были на подтвержденном счете.

- По крайней мере, за два месяца до подачи заявки на жилищный кредит

- Поскольку банки и кредиторы обычно запрашивают две ваши последние банковские выписки.

- Для подтверждения ваших активов для первоначального взноса. , затраты на закрытие и резервы

Многие потенциальные домовладельцы и те, кто хочет рефинансировать, совершают ошибки при обращении со своими активами до ипотечной сделки.

Они могут ошибочно полагать, что могут просто перетасовать некоторые активы со счета друга или члена семьи на свой банковский счет без происшествий, а затем использовать их для получения ипотеки.

К сожалению, это не работает для многих банков и ипотечных кредиторов, потому что деньги не получают должным образом или не приправлены.

Банки и кредиторы хотят убедиться, что деньги действительно являются деньгами заемщика и находятся на счете заемщика в течение нескольких месяцев, прежде чем они примут эти активы как свои собственные.

Если однажды он просто появится из воздуха, кредитор не будет чувствовать себя комфортно в отношении законности этих средств.

Например, попытка использовать матрасные деньги в качестве первоначального взноса, скорее всего, не увенчается успехом. Вы можете подумать, а почему бы и нет !? Это мои деньги, мои с трудом заработанные деньги, почему я не могу ими воспользоваться?

Ну, кредитор не знает, откуда взялись эти деньги, если они появились на вашем банковском счете всего пару дней назад.

Могли ли вы взять нераскрытую ссуду, одолжить у кого-то деньги или получить средства другим способом, который может сделать вас более рискованным заемщиком, чем вы кажетесь? Конечно и абсолютно.

Вот почему ипотечные кредиторы обычно хотят видеть, чтобы любые активы, используемые в ипотечной сделке, были выдержаны не менее 60 дней.

Проще говоря, это означает предоставление банковских выписок за два месяца, которые показывают, что средства присутствуют на счете в течение всего этого периода.

Почему 60 дней? Что ж, кредиторы обычно запрашивают две самые последние банковские выписки, которые охватывают период в 60 дней, плюс-минус. Таким образом, все, что происходит до тех двух месяцев, когда выписки из банковского счета не будут раскрыты кредитору.

Таким образом, все, что происходит до тех двух месяцев, когда выписки из банковского счета не будут раскрыты кредитору.

Например, если вы планируете использовать определенный банковский счет для проверки своих активов, вы можете захотеть перевести все необходимые средства на этот счет за 60-90 дней до подачи заявления на ипотеку.

Таким образом, деньги будут считаться причитающимися, а также будет отражен средний дневной баланс счета.

Две последние банковские выписки не будут отображать эти переводы, если они были завершены на 60+ дней раньше, в предыдущем периоде выписки.

И если средства находились на счете более 60 дней, вам не нужно получать их за пределами банковского счета, на котором они находятся.

И наоборот, если вы переводите денежную сумму на банковский счет менее чем за 60 дней до подачи заявления, кредитор увидит этот депозит в банковской выписке и, вероятно, изучит его.

И что еще более важно, спросите об источнике этих средств. Если вы не получите точного ответа, ваша заявка на получение кредита может оказаться под угрозой.

Если вы не получите точного ответа, ваша заявка на получение кредита может оказаться под угрозой.

Вот почему так важны приправы. После того, как они добавлены в проверяемый аккаунт, они считаются полученными и должны приниматься без дальнейшего рассмотрения.

В конечном счете, кредиторы хотят убедиться, что заемщик установил схему сбережений и что активов достаточно для поддержки выплаты по ипотеке. Или в случае чего-либо меньшего, чем полная документация, поддержите заявленный доход.

Они просят быть опытными, чтобы заемщик не завышал свое финансовое положение, чтобы получить более низкую ставку по ипотеке или занять больше, чем они действительно могут себе позволить.

Крупные депозиты и одобрение ипотеки не смешиваются!

- Если ваши банковские выписки показывают недавние крупные депозиты

- Ожидайте, что андеррайтер попросит объяснительное письмо

- Это еще одна причина, по которой часто лучше перевести любые необходимые средства

- За несколько месяцев до подачи заявления на ипотеку

Как уже упоминалось, только то, что у вас есть деньги на вашем счете, не означает, что вы готовы к работе. Это особенно верно, если вы недавно сделали крупный депозит или два, чтобы пополнить свои сбережения.

Это особенно верно, если вы недавно сделали крупный депозит или два, чтобы пополнить свои сбережения.

Например, если вы хотите лучше выглядеть на бумаге перед подачей заявки на жилищный кредит, вы можете подумать, что будет разумным перевести 10 000 долларов на ваш текущий или сберегательный счет.

Таким образом, у вас будет сумма, необходимая для покрытия первоначального взноса, расходов на закрытие сделки и резервов.

Но подождите, это не так просто. Андеррайтер увидит по крайней мере две последние выписки из вашего банковского счета и этот депозит и начнет задавать вопросы, если это выглядит необычно.

Под необычным я подразумеваю большой депозит относительно вашего общего баланса или истории сбережений.

Если у вас было всего 1500 долларов на этом счете, а затем вы внезапно бросили на него 10000 долларов, он обязательно будет тщательно изучен, особенно если вы зарабатываете только 50 000 долларов в год.

Теперь это нормально, если у вас есть законный документальный след, подтверждающий это. Но если вы заняли эти деньги или просто не можете их должным образом зарегистрировать, потому что они лежали у вас дома, это может быть основанием для отказа.

Но если вы заняли эти деньги или просто не можете их должным образом зарегистрировать, потому что они лежали у вас дома, это может быть основанием для отказа.

Чтобы избежать этого ненужного внимания, вы либо захотите перевести деньги за несколько месяцев до подачи заявки на жилищный кредит, либо просто оставьте их там, где они есть, если они находятся на подходящем счете.

Даже перевод денег с одного поддающегося проверке счета на другой может вызвать новые опасения, если андеррайтер увидит вещи, которые ему не нравятся на любом из счетов.

Проще говоря, чем больше учетных записей задействовано, тем больше запросов на документацию и тем выше вероятность возникновения проблем.

В идеальном мире, надеюсь, у вас есть все необходимые деньги на сберегательном счете, который практически не использовался в последние 2-3 месяца. Надеюсь, тогда не будут задаваться вопросы!

Требования к резервным активам для ипотеки

- Помимо средств первоначального взноса и расходов на закрытие

- Ипотечные кредиторы могут также потребовать резервы

- Это дополнительные средства для покрытия ежемесячных жилищных платежей

- Чтобы убедиться, что у вас есть возможность производить будущие платежи

Если вы достанете прейскурант или поговорите с банком или ипотечным брокером, они обычно сообщают вам, сколько месяцев вам потребуется резервов для проверки активов и получения права на ипотеку.

Сравните 10 лучших вариантов рефинансирования ипотечного кредита рядом с вами

Выберите свой штат, чтобы начать работу

Штат

Требования к активам будут определяться в терминах PITI (основные процентные налоги и страхование).

Это означает, что вам понадобится достаточно денег, чтобы оплатить «X» месяцев выплат по ипотеке, включая основную сумму, проценты, налоги и страхование домовладельцев. И ипотечное страхование и взносы в ТСЖ, если применимо.

Требования к резервам различаются от банка к банку и от ипотечной программы к ипотечной программе, но вы можете получить хорошее представление о том, что вам может потребоваться для различных типов собственности.

— Для резиденций, занимаемых собственниками, обычно требуется два месяца PITI в резерве, но может потребоваться до шести месяцев. В некоторых случаях они могут не понадобиться!

— Для второго дома резервы могут составлять от трех до четырех месяцев, но, опять же, могут быть выше.

— На объектах, не занимаемых собственником, иначе называемых инвестиционными объектами, резервы обычно составляют шесть месяцев PITI или более.

Даже если вы подаете заявку на ипотеку без первоначального взноса, резервы могут потребоваться, чтобы показать кредитору, что вы можете производить ежемесячные платежи.

Необходимые резервы для конкретных типов жилищных ссуд

- Сумма необходимых резервов будет зависеть от типа ссуды

- И от типа собственности (например, количества единиц)

- Обычно требуется минимум 2 месяца резервов

- Но может достигать 12 месяцев или даже больше!

Для займов, обеспеченных Fannie Mae и Freddie Mac (соответствующие), требования к резервированию зависят от кредитного рейтинга и LTV, а также от типа собственности.

Большинство кредитов передается через Fannie Mae’s Desktop Underwriter (DU), их автоматизированную систему андеррайтинга.

Он будет определять резервные требования на основе общей оценки риска рассматриваемой ипотеки.

То же самое касается консультанта по ссудным продуктам (LPA) Freddie Mac — он определит необходимые резервы, если таковые имеются.

Например, резервы могут не потребоваться для 1-квартирного основного жилья, тогда как два месяца могут потребоваться для второго дома и шесть месяцев для 2-4-квартирного основного жилья или инвестиционной собственности.

В конечном счете, они могут варьироваться от нуля до 12 месяцев, в зависимости от сценария.Как показывает практика, больший риск требует больше резервов.

Кроме того, резервы могут использоваться в качестве компенсирующего фактора и могут повысить ваши шансы на одобрение кредита.

Нет никаких резервных требований для ссуд FHA на 1-2 единицы собственности. Тем не менее, для 3-4 квартир обычно требуется три месяца PITI.

Для ссуд USDA резервы не требуются, но при необходимости они могут быть использованы в качестве компенсирующего фактора.

Для ссуд VA не требуется резервных требований, если только это не собственность на 3-4 единицы, и вы не используете доход от аренды, чтобы соответствовать критериям, после чего требуются шестимесячные резервы.

Кроме того, для каждой арендуемой собственности, не обеспеченной ссудой VA, требуется трехмесячный резерв.

Для крупных ссуд требования к резервам могут сильно различаться, от шести месяцев до нескольких лет, в зависимости от размера ссуды.

Также обратите внимание, что отдельные кредиторы могут накладывать накладные расходы сверх любых требований Fannie Mae, Freddie Mac, FHA и т. Д., Которые могут потребовать дополнительных резервов.

Допустимые типы активов:

- Залоговый депозит

- Чековые / сберегательные / CD / счета денежного рынка

- Проверка депозита (VOD)

- Счета предприятий

- Акции

- Облигации

- Паевые инвестиционные фонды

- IRA / 401k и другие пенсионные счета

- Подарочные фонды / Дарение капитала

- Продажа активов

Неприемлемые типы активов:

- Наличные деньги

- Недокументированные средства (матрасные деньги)

- Потенциальный капитал

- Необеспеченные средства заемщика

- Средства, полученные незаконным путем

- Денежные поступления от рефинансирования наличных средств

- Взносы кредиторов

- Взносы продавцов

- Фонды, которые не были переданы на биржу

- Акции, принадлежащие частной компании

Некоторые полезные советы по использованию активов для ипотеки :

— Переведите деньги на текущий или сберегательный счет в ту минуту, когда вы начинаете просмотр король для собственности.Это позволит приправить эти средства и, следовательно, не потребует дополнительных источников.

— Постарайтесь ограничить любую активность (депозиты, снятие средств, покупки, переводы) на указанном счете (ах) за предыдущие месяцы до подачи заявки на ипотеку, чтобы избежать ненужных условий или писем с объяснениями.

— Даже если ипотечная компания изначально запрашивает банковские выписки, спросите, достаточно ли VOD.

Подтверждение депозита (VOD) от вашего банка предоставляет общий баланс вашего счета и ваш средний баланс за последние два месяца.

Это может быть лучше, чем предоставление банковских выписок, в которых может быть указана заработная плата и другая информация, которую вы, возможно, не захотите раскрывать.

— Вы также можете использовать пенсионные счета, но кредиторы обычно рассматривают только 70% от общей суммы, поэтому учитывайте это, чтобы убедиться, что у вас достаточно средств для покрытия резервов. * Это может варьироваться в зависимости от рекомендаций вашего кредитора.

— Если вы планируете использовать корпоративные аккаунты для активов, вам, скорее всего, потребуется быть 100% владельцем.

Хотя, если вам принадлежит только 50%, некоторые кредиторы примут письмо CPA, в котором указывается, к какому проценту заемщик имеет доступ, и что использование этих средств не повлияет отрицательно на бизнес.

— Если вы продаете личные активы, не забудьте сохранить квитанции, чтобы подтвердить источник средств. Разрешенные предметы обычно включают автомобили, монеты, предметы искусства и антиквариат.

— Как правило, вы можете использовать деньги с общего счета для резервов и авансового платежа, но обычно вам нужно предоставить письмо от других владельцев счета, в котором объясняется, что у вас есть полный доступ к средствам.

— Если у вас есть какие-либо недавние крупные депозиты (обычно определяемые как депозиты, превышающие 50% от общего ежемесячного дохода) на ваших счетах, они могут быть проверены и / или недоступны для целей андеррайтинга в зависимости от их размера.

Совет: в конце дня убедитесь, что активы находятся на личных счетах и задолго до подачи заявления на ипотеку! И сделайте все возможное, чтобы ограничить активность учетной записи в это время. Это облегчает жизнь всем.

Подача заявления на получение ипотечного договора в принципе

Ипотечные инструменты и руководства

- Сколько я могу занять?

- Ставки по ипотечным кредитам

- Калькулятор ставок по ипотеке

- Принципиальное соглашение

- Руководство по покупке дома

- Руководство по подаче заявки на ипотеку

Критерии приемлемости ипотеки | Справочники по ипотеке

1.Проверьте свой кредитный отчет

Проблемы с файлом могут вызвать автоматический отказ.

В отчете будут указаны все проблемы, затрагивающие вас лично. Это может быть:

- Неблагоприятный кредитный рейтинг

- Если у вас уже слишком большой долг

- Давно забытые карты или кредиты, которые вы никогда не отменяли

- Ошибок

- Возможное мошенничество с ID

- Ложные связи с семьей или бывшими партнерами с плохой репутацией

2.Контролируйте свои расходы

Кредиторы больше не предлагают простые кратные зарплаты.

Вместо этого они подсчитывают, какой размер ссуды вы можете себе позволить после оплаты всех остальных счетов, — и проверяют ваши банковские выписки.

Если вы в последнее время много превышали согласованный лимит овердрафта, стоит отложить заявку до тех пор, пока у вас не будет хотя бы шести чистых месяцев.

3. Реалистично оценивайте стоимость собственности

Прежде чем вы начнете искать недвижимость, попробуйте провести небольшое онлайн-исследование, чтобы узнать, какие похожие объекты продаются в том районе, где вы покупаете.Всегда лучше подсчитать сумму до того, как сделать предложение.

4. Правильно ли вы предоставили информацию?

Простые ошибки, например, неправильное указание вашей заработной платы и сверхурочных выплат, могут привести к отказу.

5. Помните о невозмещаемых сборах за подачу заявления

- При подаче заявления на ипотеку обычно взимается административный сбор

- Ваш сбор не может быть возвращен, если ваше заявление не прошло

Действия, которые вы можете предпринять, чтобы повысить шансы на то, что ваша заявка на кредит будет одобрена в первый раз

Существует ряд шагов, которые вы можете предпринять, чтобы повысить свои шансы на получение ипотечной ссуды при первой подаче заявления.В приведенном ниже списке указаны некоторые из основных причин, по которым вам могут быть отказаны, и предлагается несколько предложений по их устранению.

1. Вы впервые покупаете товар без кредитной истории или с ограниченной кредитной историей

Старайтесь жить по средствам, так как это поможет вам контролировать свои расходы и повысит ваши шансы на сохранение хорошего кредитного статуса.

Не накапливайте слишком большую задолженность по своим кредитным картам и убедитесь, что вы выплачиваете их полностью каждый месяц, чтобы показать, что вы можете управлять долгом.

Оплачивайте арендную плату, коммунальные услуги, телефонные и другие счета вовремя.

Кредиторы часто просят выписки с банковского счета за три месяца, поэтому важно учитывать, как кредитор может рассматривать ваше поведение в отношении расходов.

2. У вас недостаточно большого депозита

Вы можете воспользоваться онлайн-планировщиком денежных средств TSB, договориться с нами о полном финансовом обзоре или воспользоваться сайтом онлайн-сравнения. Все это поможет вам проанализировать свои траты / сбережения и определить способы сэкономить деньги, чтобы накопить более крупный депозит.

Посмотрите на свойства с более низкой стоимостью.

Рассмотрите возможность покупки на основе долевого участия с меньшим депозитом. Местные власти, застройщики или жилищные ассоциации могут помочь. Свяжитесь с нами в первую очередь, чтобы мы могли понять ваши требования.

3. Вам необходимо повторно ипотеку, но ваши обстоятельства изменились с тех пор, как вы в последний раз брали ипотеку

Перед подачей заявления выясните, сколько капитала у вас есть в доме.

Подумайте, сколько вы можете себе позволить, прежде чем подавать заявление, и четко укажите следующее:

- Ваши личные обстоятельства / финансы

- Ваш уровень необеспеченного долга (если есть)

- Тип необходимой ипотеки

Если у вас есть ипотечная ипотека, рассчитанная только на проценты, есть ли у вас механизм погашения, который будут приняты кредиторами? Наследование вряд ли будет вариантом, который разрешат кредиторы.

4. У вас плохая кредитная история

Некоторые кредиторы могут рассмотреть вас через год после восстановления хорошей платежной истории, но вы можете платить более высокую процентную ставку, чем другие заемщики.

Если вы попали в такую ситуацию, обратитесь к независимому финансовому консультанту, поскольку некоторые специализированные кредиторы могут вам помочь.

5. Вы работаете не по найму

Кредиторы обычно хотят видеть финансовую отчетность за последние три года и подтверждение дохода.

Если ваша финансовая отчетность актуальна, кредитор с большей вероятностью ее рассмотрит.

6. Вас уволили

Если вас недавно уволили, а затем вы стали заниматься индивидуальной трудовой деятельностью, ваша заявка будет успешной, если вы выполняете ту же работу, что и в качестве сотрудника.

Если вас уволили и вы хотите подать заявление на получение новой ипотеки, кредитор должен будет убедиться, что у вас есть другие способы погашения ипотеки, прежде чем предоставлять ее.