Сбербанк рефинансировать ипотеку: Кредиты на рефинансирование кредитов других банков

Сбербанк снизил ставки на рефинансирование ипотеки :: Деньги :: РБК Недвижимость

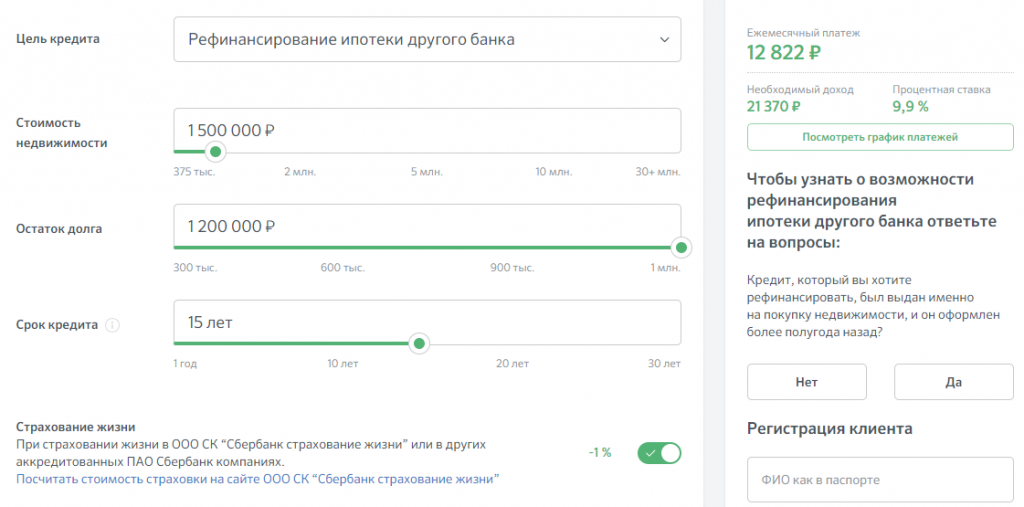

Теперь рефинансировать ипотеку другого банка можно по ставке от 8,5% годовых

Фото: Валерий Шарифулин/ТАСС

Сбербанк снизил ставки на рефинансирование жилищных кредитов других банков на 0,5 п. п. Теперь рефинансировать ипотеку в банке можно по ставке от 8,5%. Об этом сообщается в пресс-релизе финансовой организации.

п. Теперь рефинансировать ипотеку в банке можно по ставке от 8,5%. Об этом сообщается в пресс-релизе финансовой организации.

Рефинансировать ипотечный кредит по сниженной ставке можно онлайн на DomClick.ru. Также Сбербанк в рамках программы предлагает рефинансировать и потребительские кредиты других кредитных организаций.

Банкиры прогнозируют, что 2020 год станет годом рефинансирования. Сегодня на рынке снижаются ставки по кредитам, а рефинансирование ипотеки позволяет существенно сэкономить на ежемесячных платежам, снизить сумму переплаты по кредиту или уменьшить срок займа.

При рефинансировании кредитов рекомендуется

учесть расходы на проведение самой сделки и сопоставить их с будущей выгодой от рефинансирования. Такое перекредитование в других банках выгодно, если ставка по новому кредиту становится ниже на 1,5%, чем текущая.

В начале мая Сбербанк снизил ставки по ипотеке в среднем на 0,5 п.п. Таким образом, средние ставки на покупку жилья на первичном рынке составили от 6,2% в рамках спецпрограммы от застройщиков и от 8,1% на вторичном рынке.

Автор

Сергей Велесевич

Рефинансирование ипотеки Сбербанк для физических лиц

Банки постоянно меняют условия предлагаемых займов в зависимости от изменения ситуации в экономике, и нередко заёмщик может обнаружить, что нынешние ставки стали ниже, и условия взятого кредита перестали быть для него выгодными. Особенно это актуально для таких длительных кредитов, как ипотечный. Чтобы решить эту проблему, можно оформить рефинансирование кредита в Сбербанке, поскольку здесь запущены различные программы для перекредитования как обычных потребительских кредитов, автокредитов, так и ипотеки, на которую делается особенно большой упор. Рефинансирование ипотеки в Сбербанке может стать хорошим способом снизить издержки.

Что такое рефинансирование

Рефинансированием кредита называют сделку, при которой кредитор осуществляет погашение долгов клиента перед другими финансовыми организациями, после чего клиент выплачивает долг уже ему. Есть несколько важных моментов, которые стоит выделить:

Есть несколько важных моментов, которые стоит выделить:

- Обычно рефинансирование применяют для того, чтобы расплатиться с имеющимися задолженностями и затем выплачивать кредит Сбербанку по более низким ставкам и с большим сроком погашения.

- Если заёмщику не удалось верно рассчитать свои доходы, и он занял слишком большую сумму на малый срок, то рефинансирование может стать для него настоящим спасением от многочисленных штрафов за просрочку выплат.

- Услугу рефинансирования могут использовать как физические лица, чтобы погашать обычные потребительские кредиты, ипотечные, автокредиты, так и юридические лица, чтобы погашать заём на развитие бизнеса.

Рефинансирование кредита в Сбербанке

Сбербанк – крупнейшая финансовая организация в Российской Федерации, и потому услуга рефинансирования именно в нём привлекает многих, потому что к ней прибегают в основном люди, разочарованные теми кредитами, которые они уже взяли, и на этот раз они хотят обратиться в действительно надёжную организацию с безупречной репутацией. В Сбербанке клиентам гарантированы различные программы, щадящие ставки, наконец, прозрачность всех условий кредита – что для многих самое важное.

В Сбербанке клиентам гарантированы различные программы, щадящие ставки, наконец, прозрачность всех условий кредита – что для многих самое важное.

В первую очередь рефинансирование востребовано в случаях, когда возникли проблемы с выплатой имеющегося кредита. Они бывают из-за повышения курса иностранной валюты, неправильного расчёта своих сил, в результате чего оказывается, что нет возможности вернуть необходимую сумму за такой малый срок. В Сбербанке есть возможность оформить рефинансирование не только одного, но даже нескольких кредитов сразу, после чего вы начнёте выплачивать кредит только Сбербанку по чёткой заранее оговорённой ставке.

Кредиты с просрочкой

Когда финансовая нагрузка становится чрезмерной, у заёмщика может возникнуть риск просрочить выплаты и испортить свою кредитную историю. Желательно не затягивать и обращаться за рефинансированием до того, как выплаты будут просрочены, потому что если кредит с просрочкой, скорее всего, одобрения вы не получите. В некоторых случаях, впрочем, банк может пойти навстречу, например, когда просрочка возникла из-за нежелания кредитора как-либо менять договор и идти на уступки, если удастся доказать, что на условиях Сбербанка вы сможете осуществлять выплаты.

В некоторых случаях, впрочем, банк может пойти навстречу, например, когда просрочка возникла из-за нежелания кредитора как-либо менять договор и идти на уступки, если удастся доказать, что на условиях Сбербанка вы сможете осуществлять выплаты.

Потребительские кредиты

Потребительские кредиты наиболее популярны, для их оформления не требуется много документов, и оформляются они быстро. Хотя обычно берутся относительно небольшие суммы, всё же, могут возникнуть затруднения в тех случаях, когда заёмщик взял несколько кредитов сразу, и сроки уже поджимают. В этом случае поможет перекредитование, с помощью которого все задолженности можно превратить в одну, увеличив срок и уменьшив выплачиваемые проценты, а также избежав штрафов за просрочку.

Автокредит

В Сбербанке доступно также рефинансирование автокредита. Сейчас автодилеры предлагают доступные автокредиты, но не всегда их условия оказываются такими уж благоприятными. Иногда покупатели невнимательно изучают условия, в и таких случаях выходом из ситуации может стать рефинансирование автокредита в Сбербанке, выгодное в тех случаях, когда вы ещё не выплатили половины суммы, потому что на оформление рефинансирования также потребуются траты.

Ипотека

Поначалу, после того как заёмщик прибёг к ипотечному кредиту, эмоции исключительно позитивны. Ведь покупка жилья по договору ипотечного кредитования даёт возможность растянуть выплаты за жильё на десятилетия, и при этом уже жить в нём.

Однако, здесь есть множество нюансов, и платежи могут стать непосильным бременем, а то, что договор составлен не вполне корректно и приходится переплачивать больше, чем планировалось, может быть обнаружено далеко не сразу. Также при таком долгом сроке кредитования неизбежны изменения в ставках, и может получиться, что рефинансировать ипотеку окажется выгоднее, чем выплачивать всё до конца по текущему договору. Именно поэтому у Сбербанка имеется программа, направленная на рефинансирование ипотеки и пользующаяся популярностью. Она минимизирует риски просрочек и позволяет достичь более комфортных условий выплат: договор по ней продляется вплоть до 30 лет, вся стоимость недвижимости выплачивается кредитору Сбербанком, после чего заёмщик осуществляет выплаты уже ему.

Как получить рефинансирование в Сбербанке

Сначала подаётся соответствующее обращение. В течение нескольких дней длится его рассмотрение, после чего вы будете уведомлены о решении банка. Оно будет зависеть от вашей платёжеспособности и кредитной истории, также важно, чтобы по рефинансируемым кредитам не было просрочки. Также будет рассчитан уровень рентабельности сделки, и решение о том, какую процентную ставку вы получите, будет принято исходя из него.

Онлайн-заявка

Можно оставить заявку на рефинансирование прямо со своего компьютера, что поможет сэкономить немало времени. Для этого достаточно найти соответствующую форму на сайте Сбербанка и заполнить её – в течение нескольких дней заявка будет рассмотрена, после чего вас уведомят о результате. Если он окажется положительным, то вас пригласят в ближайшее отделение, чтобы подробнее обсудить условия рефинансирования.

Документы

О сборе документов нужно позаботиться перед тем, как подавать заявку на рефинансирование ипотечного кредита в Сбербанке. Они должны будут подтвердить, что вы надёжный и платёжеспособный клиент. В случае, если у вас есть иные незакрытые кредиты либо прочие претензии от банков, могут потребоваться объяснения, необходимо будет доказать, что в этом не ваша вина, а финансовой организации.

Они должны будут подтвердить, что вы надёжный и платёжеспособный клиент. В случае, если у вас есть иные незакрытые кредиты либо прочие претензии от банков, могут потребоваться объяснения, необходимо будет доказать, что в этом не ваша вина, а финансовой организации.

Перечислим документы, которые необходимы, чтобы оформить рефинансирование:

- паспорт;

- справка о доходах;

- трудовая книжка;

- ИНН;

- свидетельства о браке и рождении ребёнка;

- оценка залогового имущества, заверенная нотариусом;

- военный билет;

- документы по тем кредитам, которые вы намерены рефинансировать – контракт, а также справки о выплатах.

Кредитная история

Иметь чистую кредитную историю действительно важно, это своеобразная визитная карточка, по которой банк сразу определяет, достоин ли клиент доверия. Если ваша ничем не запятнана, то банк, вероятнее всего, с лёгкостью возьмёт на себя рефинансирование ваших долгов.

Если ваша кредитная история, к тому же уже связана со Сбербанком, то решение принять будет ещё проще, ведь вы попадёте в разряд проверенных клиентов. В том же случае, если вы уже допускали просрочки и невыплаты кредитов, получить одобрение будет куда сложнее, необходимо будет убедить сотрудников организации, что в той ситуации была не ваша вина, или, во всяком случае, что такой ситуации больше не повторится – и в любом случае выдача кредита будет производиться на усмотрение менеджеров.

В том же случае, если вы уже допускали просрочки и невыплаты кредитов, получить одобрение будет куда сложнее, необходимо будет убедить сотрудников организации, что в той ситуации была не ваша вина, или, во всяком случае, что такой ситуации больше не повторится – и в любом случае выдача кредита будет производиться на усмотрение менеджеров.

Условия перекредитования

Чтобы претендовать на перекредитование ипотеки в Сбербанке, нужно соответствовать следующим условиям:

- гражданство РФ;

- возраст – 21-65 лет;

- стаж работы – минимум год, минимум 6 месяцев на нынешней должности;

- условия по кредитам – оформление более полугода назад, оставшееся время – более трёх месяцев, общее число погашаемых кредитов – не более пяти.

- существуют льготные ставки для пенсионеров, а также граждан, уже являющихся клиентами Сбербанка.

Ставка

Но важнейшее из условий – это, конечно же, ставка, по которой будет осуществляться рефинансирование. Конечно, единой ставки нет, это зависит от исходных кредитов, а также суммы и срока. Общее правило здесь понятно: чем меньше сумма и срок – тем ниже и проценты. Минимальная ставка составляет 14,9%, но она распространяется на кредиты сроком до года. При длительности до двух лет ставка начинается от 17,9%, до пяти – 18,9%.

Общее правило здесь понятно: чем меньше сумма и срок – тем ниже и проценты. Минимальная ставка составляет 14,9%, но она распространяется на кредиты сроком до года. При длительности до двух лет ставка начинается от 17,9%, до пяти – 18,9%.

Отдельные ставки, действующие на рефинансирование ипотеки Сбербанка: срок до 10 лет – 12,25%, до 20 лет – 12,5%, до 30 лет – 12,75%. Столь низкие ставки делают рефинансирование ипотеки хорошим вариантом для многих, чтобы снизить итоговые выплаты по ипотечному кредиту.

Плюсы и минусы

Выделим основные преимущества и недостатки программы перекредитования от Сбербанка.

Преимущества:

- относительно низкая процентная ставка;

- длительный период кредитования;

- отсутствие комиссионных сборов;

- нет обязательного страхования;

- необязательно предоставлять залог.

Недостатки:

- есть вероятность получить отказ без объяснения причин;

- средства не выдаются на руки рефинансируемому, а сразу направляются на погашение задолженностей.

рефинансирование ипотеки, ставки, прцедуры оформления

Перекредитование ипотеки других банков и размер ставок

Рефинансированную ипотеку в Сбербанке в 2020 году можно объединить с 5 другими задолженностями, среди которых могут быть потребительский и автокредит, кредитная карта, или выданный наличными деньгами. От количества задолженностей физического лица в других банках зависят условия перекредитования. Также на них влияет, какой объект недвижимости является залогом по ипотеке.

Минимальная ставка рефинансирования в банке составляет от 7,9% годовых Более подробная информация по продукту «Рефинансирование под залог недвижимости» представлена в таблицах ниже:

Таблица 1. Процентная ставка при условии выдачи после регистрации ипотеки

Процентная ставка при условии выдачи после регистрации ипотеки

Таблица 2. Процентная ставка при условии выдачи до регистрации ипотеки

В качестве залога может служить не обремененный объект недвижимости.

На погашение ипотеки максимально можно получить 7 000 000 ₽ в Москве и Московской области и

5 000 000 ₽ — в иных регионах, но не более 80% от оценочной стоимости залогового имущества. На погашение кредитов в других банках максимальная сумма составляет 1 500 000 ₽. Дополнительно на личные цели в Сбербанке можно запросить до 1 млн ₽. Срок кредитования составляет от 1 года до 30 лет. Дополнительные комиссии за выдачу и оформление отсутствуют. Следует отметить, что при получении кредита не только на рефинансирование ипотеки, но и на другие цели, у Вас не будет возможности вернуть налоги через имущественный налоговый вычет, предусмотренный статьей 220 Налогового Кодекса РФ.

К рефинансируемой ипотеке (и другим кредитам) предъявляются следующие требования:

- Отсутствие текущих задолженностей и не возникновение просрочек в течение последних 12 месяцев.

- Кредитный договор оформлен не менее 180 дней назад и до его окончания осталось более 90 дней.

- Отсутствие проводимой реструктуризации.

Обязательным условием рефинансирования в Сбербанке является страхование залогового имущества. По желанию заемщика дополнительно можно оформить страховку, покрывающую риски для жизни и здоровья физического лица, а также действующую в случае потери работы заемщиком. В случае отказа от этого полиса процентная ставка увеличивается на 1% по отношению к базовым значениям, описанным выше. Если у вас здоровье в порядке, возраст от 30 до 40 лет, то его стоимость будет примерно 0,4-0,7% в год от суммы задолженности, что будет более выгодным (и безопасным), чем повышение ставки при отказе от страхования.

Требования к заемщикам и список необходимых документов

Для оформления рефинансирования Сбербанк предъявляет следующие требования к заемщикам:

- Гражданин РФ в возрасте от 21 года до 75 лет (на момент окончания срока действия договора).

- Официальное трудоустройство на текущем месте минимум 6 месяцев и общий трудовой стаж не менее 1 года за последние 5 лет.

Есть возможность привлечения созаемщиков по рефинансированию. Супруг или супруга являются обязательными созаемщиками и освобождаются от этого только при условии наличия брачного договора.

Список необходимых документов для оформления ипотеки в Сбербанке:

- Паспорт гражданина РФ с отметкой о регистрации. В случаи временной регистрации потребуется предоставить документальное подтверждения фактического пребывания в этом месте.

- Документ, подтверждающий доход. Это может быть справка 2-НДФЛ, или в отдельных случаях по форме государственного учреждения.

- Информация о рефинансируемых задолженностях: номер кредитного договора и дата подписания, срок возврата, общий размер и валюта, ставка, ежемесячный платеж, реквизиты для досрочного погашения.

В случае необходимости Сбербанк оставляет за собой право запросить дополнительные документы. Если часть рефинансируемой ипотеки в другом банке была оплачена материнским капиталом, то в органах опеки и попечительства необходимо получить согласие на передачу недвижимости в залог.

Если часть рефинансируемой ипотеки в другом банке была оплачена материнским капиталом, то в органах опеки и попечительства необходимо получить согласие на передачу недвижимости в залог.

Процедуры оформления и выплат займа

Для оформление рефинансирования необходимо подать заявку на официальном сайте Сбербанка или же на их сервисе подбора ипотеки «Дом Клик». Там есть удобный онлайн калькулятор, позволяющий не только посчитать размер будущего платежа, а и показать примерный доход, позволяющий обслуживать данный кредит.

После подачи заявки в личном кабинете потребуется загрузить все документы по ипотечному кредиту. На обработку заявки у Сбербанка уходит от 2 до 6 дней. При условии положительного решения потребуется посетить отделение, находящееся в месте регистрации или работы, только 1 раз для заключения сделки. После подписания документов дается 2 месяцана переоформления квартиры в качестве залога в пользу Сбербанка.

Выплата ипотеки происходит аннуитетными (равными) платежами. Сбербанком предусмотрена возможность частичного или полного погашения рефинансирования. Для этого предварительно потребуется написать заявление в банке. В случае несвоевременного внесения ежемесячного платежа на сумму возникшей задолженности начисляется штраф в размере ключевой ставки ЦБ РФ, которая сейчас составляет 6%.

Сбербанком предусмотрена возможность частичного или полного погашения рефинансирования. Для этого предварительно потребуется написать заявление в банке. В случае несвоевременного внесения ежемесячного платежа на сумму возникшей задолженности начисляется штраф в размере ключевой ставки ЦБ РФ, которая сейчас составляет 6%.

Калькулятор рефинансирования ипотеки

Выполнив вычисления на онлайн калькуляторе в сможете оценить выгодность того или иного предложения по рефинансированию ипотеки. Не теряйте время и переходите к расчету прямо сейчас!

Выполнить онлайн расчет на калькуляторе

Отзывы клиентов

Отзывы о сотрудничестве клиентов со Сбербанком как по вопросу рефинансирования, так и первичной ипотеки, достаточно положительные. Физических лиц удовлетворяют предлагаемые условия и отмечается удобство оформление. Но есть и негативные моменты. Достаточно много отзывов о том, что банк тянет время с принятием недвижимости в залог и последующим снижением процентной ставки до 9,5%. менеджеры в определенный момент просто пропадают и связи с ними нет. Ниже можно ознакомиться с одним из таких отзывов.

менеджеры в определенный момент просто пропадают и связи с ними нет. Ниже можно ознакомиться с одним из таких отзывов.

Отзыв клиента Сбербанка о рефинансировании ипотеки

Сбербанк в 2019 предлагает действительно выгодную программу, позволяющую снизить финансовую нагрузку по имеющейся ипотеки. Условия и удобство оформления рефинансирования привлекают большое количество клиентов. Но перед выбором данного предложения рекомендуем ознакомиться и с продуктами других банков, и только после этого сделать окончательный выбор.

Следует ли мне рефинансировать ипотеку?

Преимущества рефинансирования

Есть разные моменты, когда имеет смысл рассмотреть вопрос о рефинансировании. Неужели процентные ставки намного ниже, чем ваша текущая ставка (сейчас это не так вероятно, поскольку ставки росли)?

Но при процентной ставке в 4 процента ваш ежемесячный платеж составит всего 1432 доллара, то есть экономия 367 долларов в месяц или более 4400 долларов в год.

Однако в последние годы более низкая процентная ставка была одной из самых популярных причин рефинансирования домовладельцев.Например, если у вас есть 30-летний заем в размере 300 000 долларов США с процентной ставкой 6 процентов, ваш ежемесячный платеж в счет основной суммы долга и процентов составит 1799 долларов США.

Рефинансируйте ипотеку с помощью Lenda. Применить сейчас

Но при процентной ставке в 4 процента ваш ежемесячный платеж составит всего 1432 доллара — это экономия 367 долларов в месяц или более 4400 долларов в год, отмечает Венди Харрингтон, директор по маркетингу Figure Technologies, финтех-компании, которая помогает людям финансировать свои цели.

Какие еще соображения? У вас есть ипотека с регулируемой процентной ставкой, которая была изменена на переменную? Возможно, вы захотите рассмотреть возможность рефинансирования в продукт с фиксированной ставкой? Вы платите более высокую ставку, потому что вы внесли очень небольшой первоначальный взнос или потому что ваш кредитный рейтинг был очень низким, когда вы взяли текущую ипотеку?

Может быть, вы могли бы получить более высокую ставку сейчас, если бы вы создали собственный капитал в своем доме или если бы ваш кредитный рейтинг значительно улучшился. Ваш доход значительно увеличился с тех пор, как вы взяли существующую ипотеку?

Ваш доход значительно увеличился с тех пор, как вы взяли существующую ипотеку?

Возможно, вам следует рассмотреть возможность получения ипотеки с фиксированной процентной ставкой на 15 лет, получить более низкую процентную ставку и платить более низкие общие проценты в течение срока действия ипотеки (хотя и при более высоких ежемесячных платежах).

«Итак, хотя не существует единого набора идеальных условий, которые позволили бы вам знать, когда рефинансировать, есть, безусловно, много вопросов, которые вы должны задать себе, чтобы определить, имеет ли это смысл для вас прямо сейчас», — говорит Дэвид Рейсс, профессор Brooklyn Law School, специализирующаяся на недвижимости.

«Итак, хотя не существует единого набора идеальных условий, которые позволили бы вам знать, когда рефинансировать, есть, безусловно, много вопросов, которые вы должны задать себе, чтобы определить, имеет ли это смысл для вас прямо сейчас», — говорит Дэвид Рейсс, профессор Brooklyn Law School, специализирующаяся на недвижимости.

Чего вы надеетесь достичь?

По сути, все сводится к тому, что вы хотите. Следует ли вам рефинансировать или нет, зависит от того, почему вы хотите это сделать. «Большинство людей думают, что они собираются сэкономить деньги, но на самом деле все, что они собираются сделать, это снизить ежемесячный платеж.

Когда они «рециркулируют» ссуду, они растягивают срок и, в большинстве случаев, платят больше в течение своей жизни, чем если бы они не рефинансировали », — говорит Кейси Флеминг, автор книги The Loan Guide: How to Get the Best Возможна ипотека.

Если вам просто нужно снизить платежи, а стоимость жизни не имеет значения, то это нормально, — говорит Флеминг. Кроме того, если вы хотите изменить свои условия, например, с регулируемой ставки на фиксированную, тогда пожизненная стоимость также не важна.

«Однако, если вы хотите сэкономить, важно знать, как рефинансировать с учетом того, как долго вы собираетесь находиться в своей собственности. А иногда лучше оставить все в покое, — говорит Флеминг.

А иногда лучше оставить все в покое, — говорит Флеминг.

Когда рефинансирование не является идеальным?

Если ваша основная причина рефинансирования — сэкономить деньги, важно учитывать точку безубыточности и сравнить ее с вашими планами остаться дома. Ваша точка безубыточности показывает, сколько времени вам понадобится, чтобы окупить затраты на рефинансирование и начать получать выгоду от экономии.

Харрингтон объясняет: «Например, если более низкая процентная ставка экономит вам 200 долларов в месяц, а затраты на рефинансирование равны 6000 долларов, ваша точка безубыточности составляет 30 месяцев (6000 долларов разделить на 200 долларов). Если вы планируете переехать в течение следующих 30 месяцев, рефинансирование может не иметь смысла ».

Чем дольше у вас есть ипотечный кредит (и вы платите по нему), тем больше ваши деньги будут применяться к основной сумме, то есть к вашему капиталу. Если вы рефинансируете новую ипотеку на срок, превышающий оставшийся срок вашей текущей ссуды, ваши досрочные платежи по новой ссуде в основном пойдут в счет процентов, замедляя накопление капитала в вашем доме.

Если ваша основная цель — получить доступ к справедливости в вашем доме, разумно рассмотреть все возможные варианты. Традиционно домовладельцы могли брать займы под собственный капитал двумя способами: ссудой под залог собственного капитала, которая предоставляет единовременную сумму денежных средств, которую вы выплачиваете по фиксированной процентной ставке, или кредитной линией под залог собственного капитала (HELOC), которая позволяет вам получить определенную сумму и погасить эти средства в течение определенного периода времени с переменной процентной ставкой.

Рефинансирование ипотечного кредита — котировки ипотечных кредитов, ставки по ипотечным кредитам, жилищные ссуды

Взыскание и банкротство |

Быстро перефинансируйте ипотечный кредит в Канаде

Предварительно подайте заявку

MENUMENU

- Личный

- Типы ссуд

- Личные ссуды

- Ссуды в рассрочку

- Ссуды наличными

- Ссуды на тот же день

- Ссуды безнадежных кредитов

- Титульные ссуды

- Жилищные Ссуды под акции

- Ссуды на случай чрезвычайной ситуации

- Ссуды консолидации долга

- Онлайн-ссуды

- Необеспеченные ссуды

- Предварительная заявка на личный ссуду

- Ссуды по провинциям

- Онтарио

- Британская Колумбия

- Альберта

- Квебек

- Шотландия

- Манитоба

- Саскачеван

- Персональные ссуды

- Нью-Брансуик

- Ньюфаундленд

- PEI

- Северо-западные территории

- Нунавут

- Юкон

- Личные кредиторы

- SkyCapirst Financial

- Mogo

- Долгосрочная ссуда

- Восточные ссуды

- Magical Credit

- Наличные деньги

- LendDirect

te

- Типы ссуд

- Финансовые услуги

- Ежедневное банковское дело

- Страхование

- Инвестиции

- Денежные переводы

- Решения по облегчению бремени задолженности

- Руководства и инструменты

- Лучшие личные ссуды на 2020 год

- Калькулятор личных ссуд

- Повысьте свой кредитный рейтинг с помощью Score-Up

- Как сэкономить деньги (и заработать немного больше)

- Получите скидки на упаковку продуктов

- Потребитель Предложения

- Кредитные рейтинги Канада

- Лучшие приложения для составления бюджета на 2020 год

- Руководство по титульным кредитам и принципам их работы

- Что такое кредит в рассрочку?

- [ВИДЕО] Как добиться успеха в качестве фрилансера

- Типы ссуд

- Бизнес ссуды

- Ссуды коммерческим предприятиям

- Ссуды на оборотный капитал

- Ссуды для бизнеса с плохой кредитной историей

- Факторинг счетов

- Для инвентаризации

- Для ремонта и ремонта

- Для модернизации оборудования

- Для расширения

- На непредвиденные расходы

- Для маркетинга и продвижения

- Для продавцов Amazon

- Industries

- Рестораны и бары

- Розничные магазины

- Автомобили

- Спа и салоны красоты

- Тренажерные залы и фитнес-клубы

- Медицинские и стоматологические кабинеты

- Кофейни и пекарни

- Магазины одежды и модной одежды

- Продовольственные и продуктовые рынки

- Бизнес-кредиты по провинциям

- Онтарио

- Британская Колумбия

- Альберта

- Квебек

- Новая Шотландия

- Манитоба

- Саскачеван

- Ньюфаундленд

- Нью-Брансуик

- PEI

- Северо-западные территории

- Нунавут

- Юкон

- Бизнес-кредиторы

- Юкон

- Business Insurance

Ставки рефинансирования ипотеки | Первый банк Содружества

Перейти к содержанию

- Цены

- Утерянные или украденные карты

- Расположение банкоматов / отделений

- Свяжитесь с нами

- Связи с инвесторами

1-800-711-БАНК (2265)

Логин аккаунта

- Интернет-банк

- Интернет-банк для бизнеса

- Казначейство Интернет-банкинг

- Кредитные карты

- HR Solutions — FCIA

- Сотрудник навигатора

- Система доступа к дилеру

- Клиентская точка

- Инвестиции

- Ипотечный логин

- Проверить статус заявки

Меню

Авторизоваться

Вход в интернет-банк

Имя пользователя

Войти в систему

Забыл пароль

Впервые в интернет-банке? Зарегистрироваться

Проверить статус заявки

Просто и надежно

Откройте счет сегодня.

Начать

- Личное

Банка

Проверка учетных записей

Карта SmartPay

Сравнение аккаунтов

Проверка заказов

Счета медицинских сбережений

Приведи друга

Дебетовые карты

Информация об овердрафте

Борьба с мошенничеством

Сберегательные счета и счета денежного рынка

Tower Savers — Детские сберегательные счета

Праздничные и каникулярные клубы

Накопительные счета Coverdell Education

Депозитные сертификаты (CD)

Индивидуальные пенсионные счета (ИРА)

Интернет-банкинг

Онлайн банкинг

Мобильное банковское приложение

Мобильные депозиты

Мобильный кошелек

Финансовый менеджер

Заимствовать

Кредитные карты

Оценка FICO®

Сравнение кредитных карт

Ипотека

Покупка вашего первого дома

Контрольный список ипотеки

Строительные ссуды

Ставки по ипотечным кредитам

Рефинансирование ипотеки

Калькуляторы ипотеки

Онлайн-приложения

Найти кредитора ипотечного кредита

Займы

Кредиты под залог собственного капитала

Кредитные линии собственного капитала

Персональные ссуды

Автокредиты

Вкладывать деньги

Инвестиционные и брокерские услуги

Пенсионное планирование

Планирование образования

Управляемые деньги и паевые инвестиционные фонды

Аннуитеты

Страхование

Познакомьтесь с нашими финансовыми консультантами

Управление частным капиталом

Управление инвестициями

Услуги по планированию благосостояния

Доверительное и имущественное планирование

Познакомьтесь с нашей командой

Защищать

Страхование дома, авто и жизни

Случайная смерть и расчленение

План несчастного случая в больнице

Восстановительное лечение

Познакомьтесь с нашей страховой командой

Следует ли рефинансировать, когда ставки по ипотечным кредитам падают?

Главный финансовый аналитик по банковским ставкам Грег Макбрайд и главный экономист Wilmington Trust Люк Тилли о том, как решение Федеральной резервной системы оставить процентные ставки без изменений повлияет на ставки по ипотечным кредитам и кредитным картам.

Средняя процентная ставка по ипотеке с фиксированной ставкой на 30 лет снова приближается к 4 процентам, открывая путь для миллионов домовладельцев, которые могут сэкономить деньги за счет рефинансирования.

Недавнее снижение ставок означает, что 5,9 миллиона человек потенциально могут сэкономить деньги за счет рефинансирования существующих жилищных кредитов и обеспечения более низкой ставки — на два миллиона больше, чем в прошлом месяце, согласно новому отчету Black Knight. Общая экономия составляет 1,6 млрд долларов, или в среднем 271 доллар на человека в месяц.

БОЛЬШЕ ОТ FOXBUSINESS.COM …

ПОКУПАТЕЛИ ДОМА ПОВЫШАЮТ ЭТУ ОПАСНУЮ ОШИБКУ ПОКУПАТЕЛИ ДОМА МОГУТ ПОЧУТСТВОВАТЬ БОЛЬШЕ УДАР ОТ ТАРИФОВ КИТАЯ

Резкое падение ставок стало неожиданностью, поскольку большинство экспертов делали ставку на то, что ставки будут расти, говорит Марк Хамрик, старший экономический специалист Bankrate. аналитик. Однако для заемщиков это неожиданный подарок.

«Тот факт, что это падение ставок произошло именно тогда, когда оно произошло, подчеркивает тот факт, что точно предсказать будущее ставок действительно сложно.Поэтому вместо того, чтобы пытаться перехитрить рынок, используйте то, что вы знаете наверняка, где ставки сейчас находятся », — советует Хамрик.« В зависимости от темпа новостного цикла и экономического развития среда может измениться с выпуском единый президентский твит. В нестабильной обстановке постарайтесь наверняка найти ее ».

Почему важны ваш кредитный рейтинг, доход и задолженность

Прежде чем тратить время на подачу заявления на рефинансирование ипотеки, обязательно проверьте свой баланс и кредит первый.Подача заявки на рефинансирование аналогична получению ипотеки: кредиторы будут учитывать ваш рейтинг FICO, отношение долга к доходу и историю занятости при оценке вашего заявления. Ваша процентная ставка отражает ваше финансовое положение, и банки склонны вознаграждать клиентов с низким уровнем риска более высокими ставками.

Заемщики хотят иметь кредитный рейтинг выше 740 и соотношение кредита к стоимости 75 процентов или ниже, чтобы добиться лучших ставок, говорит Мелисса Кон, исполнительный вице-президент Family First Funding LLC в Томс-Ривер, штат Нью-Йорк. Джерси.Доход, необходимый для получения кредита, зависит от квалификации банка; для самозанятых заемщиков может потребоваться дополнительное подтверждение дохода для выполнения условий получения кредита.

Домовладельцы, которые улучшили свой кредитный рейтинг с момента получения первоначальной ипотеки, должны посмотреть, имеет ли для них смысл рефинансирование. На каждые 20 пунктов увеличения кредитного рейтинга процентная ставка снижается примерно на 0,125 процента. Итак, если у кого-то был кредитный рейтинг 680, а теперь он превышает 760, одно это улучшит его рейтинг примерно на 0.5 процентов, говорит Дэниел М. Шлуфман, эсквайр, ипотечный банкир в Classic Mortgage LLC в Мэйвуде, Нью-Джерси.

Для людей, которые надеются зафиксировать более высокую ставку, но в настоящее время не готовы к этому финансово, создайте финансовый план игры прямо сейчас, чтобы улучшить положение в будущем. Это включает в себя выплату долга и сбережение денег в резервном фонде (чтобы кредитные карты не использовались в крайнем случае).

«Любой, кто владел домом в течение скромного периода времени, может подтвердить, что непредвиденные расходы — это правило, а не исключение.Кроме того, жизнь приносит свои сюрпризы и дополнительные расходы, — говорит Хамрик. — Для молодых семей это может включать рождение ребенка и связанные с этим дополнительные расходы. Увеличивая свои собственные финансы, эффективно платя себе, вы также повысите свою кредитоспособность, что может помочь только в достижении финансовых целей в целом ».

Лучшие сценарии рефинансирования

Падение ставок может показаться неожиданной удачей, если вы иметь более высокую процентную ставку, чем та, что доступна сегодня, но убедитесь, что рефинансирование увеличивает вашу прибыль.Дорогие сборы кредитора могут фактически поставить вас в минус, если вы решите рефинансировать, а экономия не перевешивает расходы.

Как правило, вам нужно понизить ставки от 0,5 до 1 процента (в зависимости от ежемесячной экономии и закрывающих расходов), чтобы оправдать рефинансирование, отмечает Шлуфман. Эмпирическое правило состоит в том, что экономии должно быть достаточно, чтобы окупить затраты на закрытие сделки в течение примерно 18 месяцев, чтобы рефинансирование было оправданным.

«Если затраты на закрытие составляют 3600 долларов, вам потребуется экономия около 200 долларов в месяц на выплате ипотечного кредита, чтобы рефинансирование было окупаемым», — говорит Шлуфман.«Чем больше ссуда, тем больше вероятность того, что рефинансирование будет иметь смысл, поскольку большая часть затрат на закрытие сделки является фиксированной (например, плата за оценку, сборы за регистрацию и т. Д.), В то время как ежемесячная экономия будет намного больше».

Если вы платите PMI, обратите внимание

Рефинансирование также имеет смысл, если у вас есть частное ипотечное страхование, или PMI, и стоимость дома увеличилась, так что собственный капитал составляет не менее 20 процентов. Рефинансирование по более низкой ставке не только снижает процентные расходы, но и снижает ежемесячные платежи по PMI, которые обычно равны нулю.От 5 до 1 процента от общей суммы кредита ежегодно. Например, для заемщиков с ипотекой в размере 200 000 долларов и выплатой PMI в размере 1 процента это экономия в размере 2 000 долларов в год или 167 долларов в месяц.

Заемщики ссуды FHA — еще одна группа, которая потенциально может получить выгоду от рефинансирования в обычный ссуду. По словам Шлуфмана, поскольку PMI обходится дороже по кредитам FHA, эти квалифицированные заемщики могут сэкономить небольшую монетку, уменьшив или исключив свой PMI FHA и установив более низкую ставку.

Те, кто хочет сократить свои сроки и перейти от 30-летней ипотеки с фиксированной ставкой к 15-летней ссуде, могут получить дополнительный 0.5 процентов от максимума, поскольку с 15-летних кредитов обычно более низкие ставки. Это также может означать более крупные ежемесячные платежи, но в целом меньшие проценты, выплачиваемые в течение срока ссуды. Держатели ипотечных кредитов с регулируемой ставкой также могут получить прибыль от снижения ставок; возможно, сейчас самое время зафиксировать ипотечный кредит с фиксированной ставкой, поскольку ставки продолжают колебаться около 4-процентной отметки.

Наконец, люди, надеющиеся задействовать свой капитал при одновременном снижении процентной ставки, могут воспользоваться рефинансированием с выплатой наличных. Это ссуды под низкие проценты, которые позволяют домовладельцам брать взаймы под свой капитал, заменяя существующую ипотеку новым ссудой на более высокую сумму и получая остаток наличными.Они могут быть полезны для людей, которые хотят улучшить дом, поскольку проценты не облагаются налогом.

Больше от Bankrate:

Рефинансирование ипотечной ссуды

Нет ничего более разочаровывающего, чем совершить покупку после нескольких недель исследования только для того, чтобы узнать, что цена приобретаемого вами продукта упала. Если вы охотник за скидками, вы можете ругать себя за то, что не подождали несколько дней или недель, чтобы увидеть, поступят ли товары в продажу. Было бы здорово, если бы это произошло, и на ипотечном рынке рефинансирование ипотечного кредита позволяет это сделать.

Рефинансирование ипотеки — это процесс изменения ипотеки, которая у вас уже есть на существующий дом. Это может быть первый дом, загородный дом или даже офисное здание. Когда вы проводите рефинансирование, вы заключаете договор о покупке новой ипотеки, которая одновременно является погашением старой ипотеки. Прежде чем вы решите рефинансировать свой дом, вы должны помнить о нескольких вещах, в том числе о сроках рефинансирования, рисках рефинансирования, а также о расходах, связанных с рефинансированием вашей ипотеки.

Виды рефинансирования

Ставка и срок рефинансирования

Рефинансируя ипотечный кредит, вы можете стремиться достичь нескольких целей. Возможно, вы пытаетесь уменьшить свои ежемесячные платежи, уменьшив процентную ставку по исходной ипотеке, или вы можете подумать о том, чтобы занять больше капитала, особенно если стоимость вашего дома увеличилась по сравнению с тем временем, когда вы его изначально приобрели.

Финансирование по ставкам и срокам рефинансирования фокусируется на ежемесячных платежах путем оценки старой процентной ставки относительно текущих процентных ставок, а также срока вашего кредита.Очевидно, вы выиграете от более низкой ставки, но эта новая ставка должна учитывать расходы, которые вы понесете при прохождении процесса рефинансирования.

Например, если вы можете рефинансировать ссуду и снизить процентную ставку с 5% до 4% по фиксированной ипотеке в размере 100 000 долларов на 15 лет, вы сэкономите примерно 1000 долларов в год. Эта сумма окупит ваши затраты на переработку, но может занять 2-3 года. Если бы вы смогли снизить процентную ставку только с 5% до 4,875%, вы бы сэкономили всего 125 долларов в год, что, вероятно, не покрыло бы ваши новые затраты на закрытие.

Что нужно знать

Ставка и срочное финансирование, позволяет изменять процентную ставку, а также срок кредита. Вы могли бы сократить свои платежи, продлив ссуду с 15 до 30 лет, что позволит вам платить меньший ежемесячный платеж в течение более длительного периода. Используя сочетание процентных ставок и сроков, вы можете найти платежи, которые соответствуют вашим текущим финансовым целям.

Рефинансирование с выплатой наличных

Рефинансирование с выплатой наличных — это способ изменить ставки, которые вы платите, изменить срок, а также увеличить сумму кредита относительно вашей первоначальной ипотеки.Сумма вашей ссуды, когда вы обналичиваете, увеличивается, и вы получаете наличные, извлекая долю в стоимости вашего дома.

Например, если стоимость вашего дома увеличилась с 300 000 до 600 000 долларов, и вы хотите воспользоваться увеличением стоимости вашего дома, но не хотите продавать его, вы можете рефинансировать свой дом и получить наличные. Рефинансирование с выплатой наличных похоже на ссуду под залог собственного капитала, в которой вы извлекаете стоимость собственного капитала.

Что нужно знать

У кредиторов есть формула, которую они используют, чтобы определить, следует ли предлагать вам рефинансирование с выплатой наличных средств.Большинство кредиторов будут использовать те же критерии, которые они использовали, чтобы определить, можете ли вы выплатить ссуду по новой ипотеке. Стоимость обналичивания обычно составляет 80% от оценочной стоимости вашего дома. Оценочная стоимость основана на многих критериях, включая недавние сравнения с продажами в вашем районе.

Например, если новая стоимость вашего дома составляет 600 000 долларов, то кредитор предоставит вам ссуду из расчета 80% от этой стоимости или 480 000 долларов. Если вы изначально взяли взаймы 80% от ссуды в 300 000 долларов или 240 000 долларов, то вы сможете удвоить ипотеку и использовать дополнительные 240 000 долларов на все, что захотите.

Стоимость рефинансирования

Хотя комиссии за рефинансирование не так велики, как ваша первоначальная ипотека, существует несколько комиссий, которые вам нужно будет учесть до начала процесса. Когда вы рассматриваете вопрос о рефинансировании, вам не нужно возвращаться к своему первоначальному кредитору, и вам следует присмотреться, чтобы найти наилучшую возможную сделку. Сборы за оформление, как правило, составляют самую большую часть ваших сборов за рефинансирование, и вам следует попытаться договориться с вашим кредитором. Комиссия за создание может достигать 1.5% от суммы кредита, поэтому потратьте некоторое время на обсуждение того, как уменьшить эту цифру. Вы действительно можете обсудить эту комиссию с кредитором. Большинство других сборов будут фиксированными, например, плата за оценку, ваш налоговый сбор, сбор за страхование титула, а также сбор за проверку, сборы за регистрацию и сборы за обследование.

Помните, что даже если дом принадлежит вам, новый кредитор должен провести комплексную проверку, прежде чем брать новую ссуду. Кроме того, то, что ваш кредитор выписал вашу ипотечную ссуду, не означает, что они все еще владеют ссудой и просто заменяют новую ссуду на старую.Вот список комиссий, которых вам следует ожидать:

- Комиссия за экспертизу

- Кредитный отчет

- Домашний осмотр

- Страхование титула владельца полиса

- Комиссия за оформление

- Инспекция вредителей

- Частное ипотечное страхование (PMI)

- Налог на имущество

- Сборы за запись

- Плата за обследование

- Комиссия за андеррайтинг

Уровень безубыточности по ипотеке

В большинстве случаев ваша цель — со временем платить меньше.Если это основная цель, вам следует рассчитать точку безубыточности, когда первоначальные затраты на рефинансирование будут покрываться за счет сокращения платежей вашему кредитору с течением времени. Комиссии могут варьироваться в зависимости от кредитора, но вы должны ожидать, что комиссия за оформление займа составит основную часть вашего кредита. Точка безубыточности — это количество месяцев, необходимое для достижения безубыточности, если сбережения, которые вы получаете по новому займу, включают авансовые платежи, которые вам необходимо сделать для рефинансирования вашего дома.

Вот пример того, как определить свой уровень безубыточности:

[fx-image src = / 2017/09 / 1-28.png data-zoom-target = https: //responsive.fxempire.com/cdn/n/n/_fxempire_/2017/09/1-28.png originalWidth = 463 ratio = 0.84]

* Federalreserve.com

В этом примере у вас изначально есть ипотечный кредит с выплатами в размере 1199 долларов в месяц. Вы можете рассчитать свои сбережения, вычтя новый ежемесячный платеж, который составляет 1073 доллара, что дает экономию в 126 долларов в месяц. Вы можете рассчитать свою экономию после уплаты налогов, умножив ставку налога на норму сбережений. Очевидно, это будет зависеть от вашей налоговой ставки.Затем вы можете свести в таблицу сумму ваших конечных затрат по новому ссуде, а затем разделить общую норму сбережений после уплаты налогов в месяц на общую стоимость рефинансирования ссуды, чтобы получить количество месяцев, которое потребуется для возмещения затрат на рефинансирование. вашей ссуды.

Преимущества рефинансирования

Помимо снижения общей стоимости ссуды, рефинансирование может быть привлекательным способом помочь вам справиться с бюджетными проблемами, помочь вам увеличить денежную позицию, исключить выплаты PMI и быстрее погасить ссуду.Если вы решите, что затраты на рефинансирование того стоят, вот способы, которыми вы также можете воспользоваться.

Уменьшение ежемесячных платежей

Более низкая ставка и такой же срок (например, 15-летняя ипотека) снизят ваши ежемесячные выплаты. Но вы также можете снизить свои ежемесячные платежи, изменив условия ипотеки. Например, если вы измените свой 15-летний кредит на 30-летний, ваши ежемесячные платежи уменьшатся. Фактически, если ваша цель — снизить ежемесячные платежи, вам может быть все равно, если ставка, которую вы используете для рефинансирования, ниже, чем ваша первоначальная ставка по ссуде.

Выплата кредита быстрее

Если ваша цель — быстрее выплатить ссуду, то изменение условий ссуды позволит вам это сделать. Например, если вы измените свою 30-летнюю фиксированную ссуду на 15-летнюю фиксированную ссуду, вы погасите свою ссуду быстрее. Вы можете обнаружить, что процентные ставки снизились в достаточной степени, чтобы сделать эти платежи привлекательными, но в большинстве случаев, если вашей целью является сокращение срока, ваши ежемесячные платежи будут увеличиваться.

Получение наличных из дома

Многие люди хотят воспользоваться увеличением стоимости собственного дома.Это означает, что стоимость вашего дома увеличилась с момента его покупки. Вместо того, чтобы продавать свой дом, вы можете рефинансировать его и воспользоваться собственным капиталом в вашем доме. Когда вы это делаете, вы берете более крупную ссуду, чем исходная ипотека, которая основана на новой стоимости вашего дома. Ваши платежи, скорее всего, увеличатся, чтобы включить более крупную ипотеку.

Консолидация долга

Если у вас есть непогашенный долг, вы можете использовать дополнительные денежные средства, полученные от крупного рефинансирования, для его погашения.Часто процентная ставка, которую вы платите по ипотеке, ниже, чем процентная ставка по другим формам долга, что делает это предложение привлекательным. Например, если вы выплачиваете 12% долга по кредитной карте, но ваша ставка по ипотеке составляет 4%, то имеет смысл консолидировать ваш долг с помощью рефинансирования ипотеки.

Удалить частное страхование ипотеки

Если вам пришлось заплатить частную страховку по ипотечному кредиту по первоначальной ипотеке, то выплата первоначальной ссуды путем рефинансирования может аннулировать эти платежи.Если собственный капитал в вашем доме увеличился, и вы владеете более чем 20% стоимости вашего дома, то рефинансирование создаст эту дополнительную выгоду.

Как рефинансировать

Вы могли бы начать процесс рефинансирования с определения своих целей, будь то строгое сокращение ваших платежей или снижение общих выплат или даже получение наличных из вашего дома. Затем вам следует сделать покупки в Интернете или позвонить брокеру, чтобы определить, возможно ли этот процесс. Есть десятки бесплатных калькуляторов рефинансирования, таких как тот, который вы можете найти на FX Empire.

Вам также следует потратить время на поиск лучших кредитов с наиболее привлекательными условиями. Часто банки предлагают особые затраты на закрытие домов домовладельцам, которые хотят рефинансировать. Лучшее время для рефинансирования — это когда ставки низкие и двигаются вниз. Когда процентные ставки начнут расти, стоимость рефинансирования станет дорожать. Поищите в агрегаторах займов, например FX Empire, самые привлекательные ставки.

Вы должны убедиться, что ваш кредитный рейтинг отражает вашу текущую кредитную историю.Перед подачей заявки на получение кредита для рефинансирования убедитесь, что у вас нет проблем.

Ищите ставки по ипотеке и условия ссуд, которые позволят вам достичь ваших финансовых целей. Как только вы найдете кредитора и осмотритесь, вы подадите заявку на новый кредит. Вам нужно будет предоставить свои налоговые декларации, а также информацию о доходах, и кредитор проведет поиск кредита. Если вы соответствуете требованиям, ваше рефинансирование ипотеки будет отправлено андеррайтеру, который проведет осмотр вашего дома с осмотром и поиском по названию.

Заключение

Рефинансирование ипотеки может быть очень выгодным и сэкономить вам значительную сумму денег ежемесячно, а также позволит вам воспользоваться преимуществами увеличения собственного капитала вашего дома. Вы можете начать процесс самостоятельно или позвонить кредитору, чтобы определить, подходит ли вам рефинансирование.

Прежде чем вы закроете свой новый кредит, у вас должна быть четкая цель в отношении того, чего вы хотите достичь в процессе рефинансирования. Например, ваша цель — сэкономить деньги на новом ссуде, или уменьшить ваши ежемесячные платежи, или обналичить деньги и получить выгоду от повышения стоимости собственного капитала вашего дома.Вы можете решить, что хотите погасить ссуду как можно быстрее или избавиться от ежемесячных платежей по PMI. Рефинансирование может достичь многих из этих целей, и вы должны иметь четкое представление о стоимости рефинансирования и о том, когда вы выйдете на уровень безубыточности.

Вам необходимо провести собственную комплексную проверку, и вы можете использовать такие веб-сайты, как FX Empire, чтобы помочь вам найти ссуды с самой низкой ставкой, а также рассчитать ваши новые ежемесячные платежи и определить, как это повлияет на ваш текущий ежемесячный бюджет.

.