Сбербанк одобрил ипотеку что делать дальше: Одобрили ипотеку в Сбербанке что делать дальше по пунктам

Одобрили ипотеку в Сбербанке в 2019 году: что делать дальше

Оформление ипотечного кредита – многоуровневый процесс, включающий множество этапов, условий и требований. Но наступает момент, когда одобрили ипотеку в Сбербанке, что делать дальше и какие еще условия надлежит выполнить, рассмотрим детально.

После получения положительного ответа на поданную кредитную заявку многие клиенты не знают, что делать дальше

Подготовка к оформлению жилищного займа

Чтобы получить положительный ответ, клиенту стоит изучить детально требования к заемщикам и собрать полный пакет документов. Первые в основном касаются возраста (21-65 лет), наличия постоянной занятости и уровня дохода. Исходя из данных параметров, будет определен размер кредита и ставка.

Принятие ответственного решения — гарантия получения займа на оптимальных условиях

Документы для выдачи ипотечного кредита

- Паспорт.

- Регистрация.

- Иное удостоверение (права водителя, пенсионное, военный билет, загранпаспорт и т.

п.).

п.). - Трудовая книжка или справка с работы, характеризующая стаж за последние полгода и 5 лет.

- Справка, выписка или иная бумага с указанием параметров ежемесячных пополнений клиента от выплат заработной платы.

- Документы на залоговое имущество, если таковое используется для увеличения кредитной суммы.

- Документы для использования льготных или специальных программ: свидетельство о браке, сертификат на капитал матери.

п.).

п.).Передавая в банк все вышеперечисленное, клиент заполняет заявку (Скачать Заявление на ипотеку в Сбербанке, в которой отмечает оптимальные условия (общая сумма, желаемая сумма выплат в месяц, срок) и определяет параметры, характеризующие платежеспособность и респектабельность клиента.

Процесс рассмотрения длится до 5 дней. В ряде случаев, он может увеличиваться, если есть сомнения или какие-либо данные требуют проверки. Подробнее, читайте в нашей статье — Этапы оформления ипотеки Все этапы ипотечного оформления займа

Что делать после согласования заявки?

Когда Сбербанк одобрил ипотеку, что дальше делать зависит от условий клиента. Если он уже выбрал жилье, требуется подготовить на него документацию. Если нет – начать с поиска оптимального варианта. На передачу данных документов есть два месяца:

Если он уже выбрал жилье, требуется подготовить на него документацию. Если нет – начать с поиска оптимального варианта. На передачу данных документов есть два месяца:

- Договор купли-продажи.

- Заявление от жены/мужа о согласии на сделку (нотариально заверенное) или справка об отсутствии супруга.

- Оценка стоимости согласно отчету эксперта.

В стандартный договор купли-продажи должны быть включены определенные пункты, поясняющие принцип взаимодействия с кредитором и указывающие на наличие ипотечного кредита, оформленного на данное жилье, и вытекающие из этого обязательства клиента. Данные формулировки стоит получить у специалиста банка, с которым происходит сотрудничество относительно получения кредита.

Банк предъявляет особые требования к заемщикам, оформляющих ипотечный займ

В индивидуальных случаях могут потребоваться дополнительные бумаги и справки, если покупка производится у юридического лица или кредит оформляется на строительство частного дома.

Первый взнос после одобрения ипотеки в Сбербанке

В этот же период нужно также подготовить подтверждения того, что у клиента есть достаточная сумма для выплаты первой части заемных средств. Таким могут выступать:

- Информация о счете, открытом в банке, с указанием остатка в нужном размере.

- Платежка об уплате части от стоимости жилья.

- Справка, выписка, документ, определяющий денежный перевод или внесение средств на счет от иных лиц в пользу клиента.

Правила и секреты получения ипотеки

Далее, предлагаем вашему вниманию видео-обзор, о том, как правильно оформить кредит на покупку жилья.

Заключение

Получив долгожданный положительный ответ на поданную заявку по жилищному кредиту, заемщик сразу сталкивается с вопросом, как действовать дальше.Наступает один из важных этапов в подготовке подписания кредитного договора: подача необходимой документации и оплата первоначального взноса. Правильное проведение этой процедуры значительно облегчает сам процесс кредитования.

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

Отказ в ипотеке после ее одобрения

Вы неожиданно получили отказ в ипотеке уже после ее одобрения без объяснения причин? В нашей статье вы найдете актуальную информацию, которая поможет вам разобраться в данной ситуации.

Проверка заемщика

Как известно, при выдаче ипотечного кредита заемщика очень тщательно проверяют. В ход идет:

Если после всего этого ваша заявка получила одобрение, то не спешите радоваться – далее будут подвергаться тщательной проверке ваши документы. Если и они оказались в порядке, т.е. все указанные там данные достоверны, то здесь начинается самое интересное.

Положительное решение по заявке на ипотеку зависит не только от самого клиента, но также от владельца объекта недвижимости и возможностей самого банка. Рассмотрим их подробнее.

Рассмотрим их подробнее.

Если говорить об объекте недвижимости, то если это готовое жилье, то оно обязательно должно иметь все необходимые документы по регистрации. Если речь идет о новостройке, то она обязательно должна пройти аккредитацию у банка, в который вы обратились.

Если же говорить о самой финансовой компании, то хотим отметить: сейчас большинство небольших банков испытывают проблемы с выдачей крупных сумм денег, т.к. их запасы были значительно уменьшены после того, как люди массово закрыли свои вклады.

Следственно, многие банки теперь попросту не могут выдавать те суммы, которые они одобрили еще несколько недель назад. Выход – обращаться в крупные государственные компании, Сбербанк, ВТБ и другие.

Далее в этой статье:

Почему могут отказать в ипотеке

Могут ли отказать в ипотеке, если ее уже одобрили? Да, особенно если это было предварительное одобрение, ведь оно основывается лишь на поверхностной проверке клиента. А вот когда дело доходит до изучения документов, могут возникнуть вопросы, которые приведут к отказу

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

К отрицательному решению в банке должен быть готов любой заемщик, даже если у него приличный доход и никогда не было нарушений по кредитам. Каждый кредитор имеет свои причины, которые в большинстве случаев заемщикам не оглашаются.

4 банка, которые с радостью выдают ипотечные кредиты

Основные факторы

Перед подачей заявки в банк будущий клиент должен обязательно изучить программы различных кредитно-финансовых организаций и выбрать оптимальную. После того, как сделан окончательный выбор, можно обращаться с заявкой.

Главными аргументами для отказа всегда являются следующие:

- Возраст – менее 21 года и старше 75 лет.

- Трудовой стаж – менее 6 месяцев.

- Общий стаж – менее 1 года.

Если все это вас не касается, то можно переходить к следующему этапу рассмотрения. Среди причин могут быть и такие:

- Плохая кредитная история заемщика. Это первое, на что обращает внимание кредитор. в базе данных БКИ имеются данные о невыплаченных займах или допущенных просрочках. Чистая КИ также относится к негативному фактору.

Чистая КИ также относится к негативному фактору.

Чистая КИ также относится к негативному фактору.Для увеличения шансов на одобрение рекомендуем взять небольшой потребительский кредит и вовремя его выплатить. Так сформируется положительный финансовый отчет. Главное, не спешить рассчитаться с этим долгом быстрее, то есть, досрочно. Банк может подумать, что таким образом заявитель просто “накручивает” себе рейтинг, а это также относится к отрицательным моментам.

- Ошибки в документации. Такое также случается из-за невнимательности самого клиента или сотрудника банка, а также тех, кто предоставляет разнообразные справки. К примеру, 2-НДФЛ для получения ипотеки.

Как правило, в документах появляются опечатки, которые передают ложную информацию о личности и доходе заявителя. Даже ошибка всего в одной цифре может привести к отказу. Например, указан возраст – 21 год, а программа рассчитана на тех, кто старше 25.

- Низкая платежеспособность. Если вы планируете приобрести жилье, то у вас должен быть стабильная работа и достаточно высокая заработная плата. О том, какого дохода хватит для получения ипотеки, читайте в этой статье.

О том, какого дохода хватит для получения ипотеки, читайте в этой статье.

О том, какого дохода хватит для получения ипотеки, читайте в этой статье.От заемщика в обязательном порядке потребуют справку по форме 2-НДФЛ или написанную в свободной форме работодателем. Во втором случае сотрудники безопасности банка, скорее всего, позвонят на работу.

Как сделать, чтобы одобрили ипотеку в Сбербанке

Наши читатели часто спрашивают, как сделать так, чтобы одобрили выбранную ипотеку в Сбербанке. Можно ли как-то повлиять на решение кредитора? Что для этого нужно сделать? Об этом мы поговорим в этой статье.

Зачем банк берет время на принятие решения

Сразу после подачи заявки может последовать автоматический отказ. Это бывает в том случае, если заемщик ранее имел проблемы с выплатами. Такой клиент просто не проходит скоринг, подробнее о нем здесь.

Актуальные предложения

В каждой кредитно-финансовой организации свои критерии для одобрения, поэтому если вы не прошли дополнительную проверку от Сбербанка, то попробуйте обратиться к другому кредитору.

Портрет подходящего заявителя можно узнать при разговоре со специалистом учреждения. Он сообщит, что заемщик не подходит по требуемой сумме, доходу, возрасту, минимальному стажу и т.д.

Портрет подходящего заявителя можно узнать при разговоре со специалистом учреждения. Он сообщит, что заемщик не подходит по требуемой сумме, доходу, возрасту, минимальному стажу и т.д.Если автоматического отказа не последовало, то заявка поступает к службе безопасности банка, которая проверяет все предоставленные данные и документы. Этот процесс занимает определенное время, так как кредитору необходимо выяснить, работает ли заявитель в той или иной организации, и является ли указанные сведения достоверными. Рассмотрение занимает больше времени, если речь идет о достаточно крупных суммах.

По некоторым заявкам в банках принимается моментальное решение, но это компенсируется очень высокими процентами. В Сбербанке таких предложений сегодня нет, а это значит, что каждому клиенту придется пройти полную проверку. Если не удалось взять ссуду в Сбербанке, то стоит обратиться в Ренессанс Кредит, Тинькофф и Русский Стандарт. Низкий процент одобрения в Райффайзен, Бинбанке, Собинбанке.

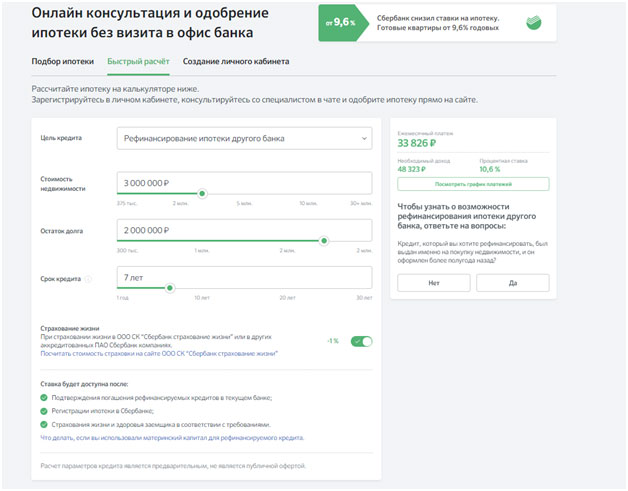

Рассчитать выбранный займ можно при помощи нашего онлайн-калькулятора:

Воспользоваться нашим расширенным калькулятором с возможностью построения графика платежей и расчета досрочного погашения вы можете на этой странице.

Далее в этой статье:

Как добиться одобрения: советы

- Наличие хорошей кредитной истории. Важно, чтобы успешный опыт сотрудничества был с той кредитно-финансовой организацией, в которую вы обращались ранее. О том, как сохранить свою КИ положительной, читайте здесь. Не стоит думать, что отсутствие кредитной истории хорошо скажется на вашей первой заявке в банк. Поэтому если вы хотите взять настолько крупный займ, как ипотека, то для начала возьмите пару небольших кредитов на товар и выплатите их вовремя. Иначе вы для кредитора являетесь «темной лошадкой», он не может предположить, как вы будете справляться с кредитными обязательствами в будущем.

- Не допускайте просрочек, все они фиксируются в БКИ. При оформлении нового займа кредитор обязательно запросит отчет из Бюро.

- В первую очередь, помимо КИ, банк интересует платежеспособность клиента. На выплату ежемесячного платежа должно уходить не более 40-50% от дохода. Во внимание принимается заработная плата за вычетом текущих обязательных расходов. Те 50-60%, которые остаются у клиента, не должны быть менее прожиточного минимума.

Если у вас зарплата «в конвертах», то можно рассчитывать лишь на те кредиты, которые предоставляются без подтверждения дохода. В Сбербанке возможно получить ипотеку без 2-НДФЛ при внесении приличного первоначального взноса.

- Укажите размер дохода вашего супруга/супруги, а также дополнительные источники прибыли. Сообщите, что у вас в собственности есть недвижимость.

- Важное значение имеет стаж работы. Чем он продолжительнее, тем больше шансов на получение одобрения. Банки часто отказывают тем заявителям, которые часто меняют места работы. Им важнее стабильность, а не высокий заработок в течение нескольких месяцев.

- Для кредиторов предпочтительнее клиенты от 25 до 40 лет. Но и у остальных есть шанс получить желаемую ипотеку. Только в случае с людьми постарше срок будет ограничен.

- Поработайте над своим внешним видом и ведите себя естественно. Это важно при оформлении любой суммы.

- Подайте заявку сразу в несколько банков, но не более 2-3. Иначе ваша кредитная история будет запятнана слишком частыми запросами и отказами. В Сбербанке это точно не оценят.

- Меньше вероятность одобрения, если заявку подают пенсионеры, инвалиды или индивидуальные предприниматели. Судимые по уголовной статье точно получат отказ.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Им важнее стабильность, а не высокий заработок в течение нескольких месяцев.

Им важнее стабильность, а не высокий заработок в течение нескольких месяцев.Что делать нельзя

- Обманывать. Не стоит указывать неверных сведений – контактных данных, наличия текущих кредитов и другой информации.

- Указывать не ту цель использования заемных средств.

- Подделывать документы. О том, что бывает, если предоставить «липовую» 2-НДФЛ, читайте здесь.

- Рассказывать, что вы планируете родить, вложиться в Форекс, прыгнуть с парашютом и т.п.

При подаче заявки обращают внимание на

- Наличие иждивенцев и большого количества неработающих членов семьи.

- Задолженности по оплате коммунальных услуг.

- Проблемы с законом.

Незакрытые исполнительные листы. - Отсутствие прописки.

- Просроченный паспорт.

- Просрочки по другим кредитам.

- Отсутствие постановки на налоговый учет или свидетельства обязательного пенсионного страхования.

Все это по отдельности или в совокупности ведет к отказу по заявке.

После одобрения заявки

- Подготовьте документы. Минимальный платеж включает в себя: анкета, копии страниц паспорта, справка 2-НДФЛ или по форме банка, заверенная копия трудовой книжки, документы, подтверждающие право собственности. Также могут понадобиться загранпаспорт, водительское удостоверение, пенсионное свидетельство, свидетельство о браке или о его расторжении, военный билет, свидетельство о рождении детей и другое.

- После одобрения заявления нужно собрать документы на жилье: право собственности, кадастровый паспорт, выписка из лицевого счета и домовой книги, сведения из ЕРИП, итоги экспертной оценки рыночной стоимости имущества.

- Обсудите с продавцом, что квартира будет приобретаться в кредит.

- Оцените стоимость жилья.

- Заключите договор страхования недвижимости и личного.

- Подпишите договор о приобретении имущества.

- Перечислите первоначальный взнос: наличными в кассу банка на счет, безналично через Сбербанк Онлайн, другие варианты (материнский капитал, сертификат НИС и т.д.).

- Зарегистрируйте ипотечную недвижимость.

Возможно, эти статьи также будут вам интересны:

Дополнительные способы повышения шансов на одобрение заявки по кредиту представлены здесь.

Одобрили ипотеку в Сбербанке, что делать дальше: что нужно для одобрения

Получения кредита на жилье сегодня не такое простое, особенно если дело касается государственного банка, поэтому граждане, кому одобрили ипотеку в Сбербанке, задаются вопросом, что делать дальше?

Дорогие читатели! Для решения вашей проблемы прямо сейчас, получите бесплатную консультацию — обратитесь к дежурному юристу в онлайн-чат справа или звоните по телефонам:

Вам не нужно будет тратить свое время и нервы — опытный юрист возмет решение всех ваших проблем на себя!

Первым делом

Перед тем как задаваться вопросом, что дальше делать, нужно успокоиться и обрадоваться, ведь до получения заветных ключей осталось совсем немного. Первым делом нужно ознакомится с требованиями банка к недвижимости, хотя по-хорошему, это нужно было сделать еще до того как подавать заявку. Далее следует поиск подходящей недвижимости.

Первым делом нужно ознакомится с требованиями банка к недвижимости, хотя по-хорошему, это нужно было сделать еще до того как подавать заявку. Далее следует поиск подходящей недвижимости.

Важно! Для поиска дается только 2 месяца, поэтому действовать нужно внимательно и быстро. Оптимальный вариант, это найти подходящие жилье еще до подачи заявки или пока ее будут рассматривать.

Сумма, на которую можно рассчитывать далеко не всегда оговаривается на этапе принятия документов, поэтому, если подобной информации нет, лучше уточнить. Зачастую Сбербанк готов дать сумму в пределах 80-90% от стоимости жилья.

Когда выбор состоялся, необходимо обратиться в оценочную организацию финучреждения, для проведения проверки заявленной стоимости. Уже на основании вывода оценщиков будет принято решение, какой объем кредита может быть предоставлен.

Следующий шаг

Следующий этап – это сбор документов по недвижимости. Пакет состоит из:

- Договора купли-продажи.

- Заявления супруга на согласование сделки, причем его необходимо заверить нотариально.

- Оценка, полученная от аккредитированной организации.

Далее с пакетом документов нужно отправиться в банк. Некоторые существенные условия:

- Жизнь заемщика, его трудоспособность страхуется, также как и объект покупки. В принципе – это делать не обязательно, но, если следует отказа от страхования ставка кредита повышается в среднем на 1-3% годовых. Также ставка зависит от возраста заемщика.

- Банк проводит анализ полученного пакета бумаг.

- Ожидание письма подтверждения от страховой.

- С участием покупателя, продавца, и представителя страховой, подписывается договор о приобретении квадратных метров.

- Продавец получает средства в счет покупки, выбранным методом.

- В течение 5 дней проходит регистрация недвижимости, только после этого сделка является такой, что осуществлена.

Передача денег продавцу

Такие манипуляции осуществляются одним из представленных способов:

- В день подписания договора.

- После передачи бумаг на регистрацию.

- Через 5 дней, то есть после того как проведена регистрация ипотечной недвижимости.

- Наличная оплата из банковской ячейки.

Первый взнос

Его внесения не составит труда. Это можно сделать при помощи наличных средств, обратившись с необходимой суммой в кассу банка. Безналичный расчет тоже используется, при этом можно использовать систему онлайн-банкинга. К другим способам относится перечисление средств с других источников. К таковым относятся разного рода субсидии. Например, материнский капитал, сертификат НИС.

Для того чтобы воспользоваться такими льготными сертификатами их необходимо приложить к пакету документов. На основании его будут списаны средства с соответствующего счета в уплату первого взноса, процентов или тела кредита.

Нюансы

- Ипотека должна обязательно пройти регистрацию.

- Недвижимость обязана соответствовать требованиям банка.

- Если в кредитной истории заемщика были просрочки, в предоставлении ипотеки могут отказать.

- Финучреждение может требовать дополнительные документы.

- Важно помнить особенности использования для таких целеей материнского капитала. В течение некоторого времени в квартире необходимо зарагестрировать детей – вписать их как собственников. Если это не будет сделано, государство может затребовать возврат целевого субсидирования.

- Недвижимость находится в залоге весь срок выплаты ипотеки. При этом, проводить какие-либо перепланировки с недвижимостью нельзя. Также запрещено без согласия Сбербанка осуществлять любые юридически значимые действия с квартирой.

Стоимость жилья, кредитовании, может возрастать по самым скромным подсчетам на 60-90% от первичной стоимости.

Вывод

Далеко не всем удается получить одобрение ипотеки в Сбербанке. Если это произошло нужно действовать правильно и быстро, для того чтобы не потерять шанс стать владельцем собственного жилья.

Если одобрена ипотека в Сбербанке, что делать дальше?

Добрый день. Сообщили сегодня, что ипотека мне в Сбербанке одобрена. Что делать дальше для ее оформления?

Екатерина (Вичуга)

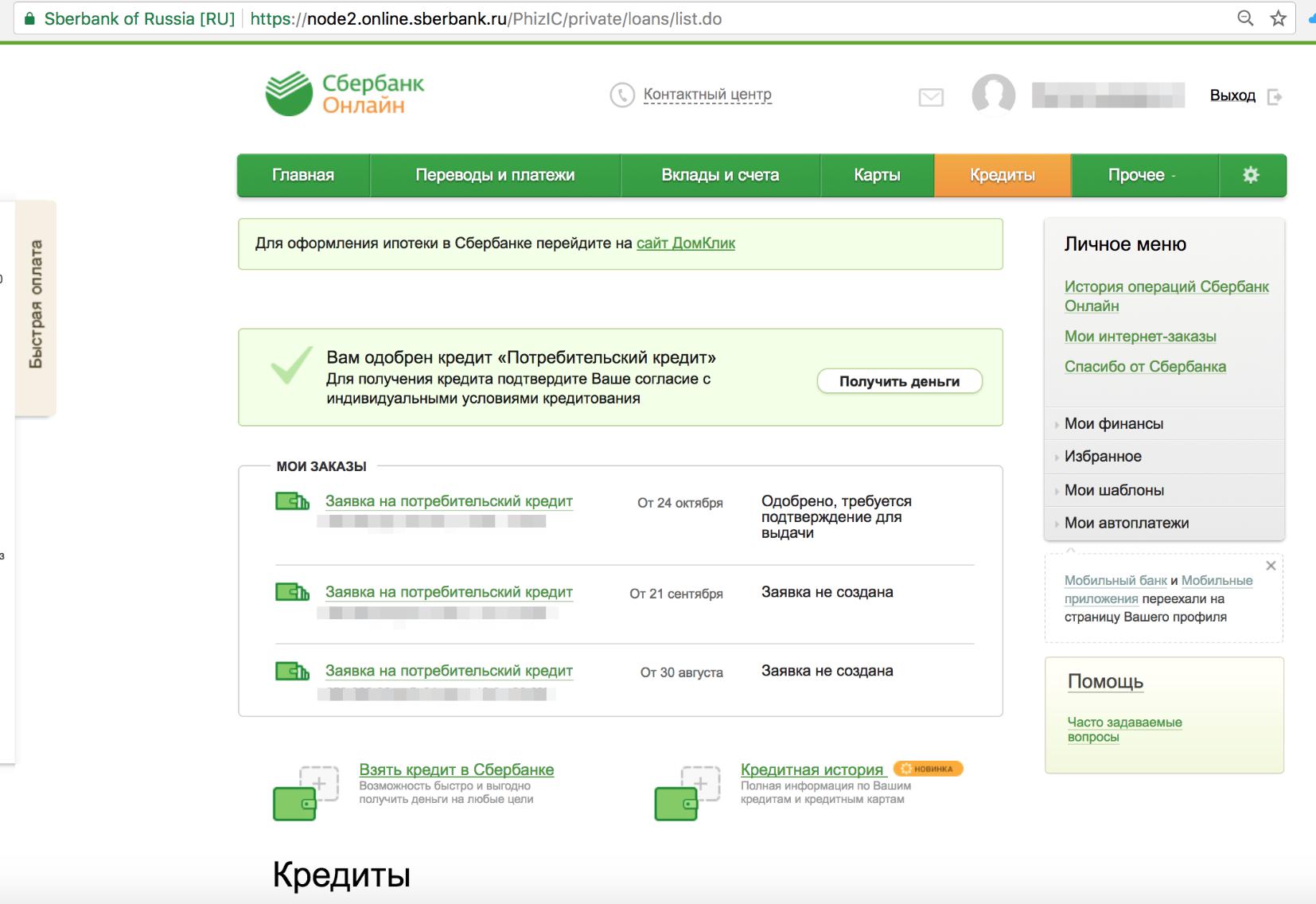

Здравствуйте Екатерина! После одобрения заявки на ипотеку в Сбербанке происходи процедура по оформлению сделки. Она может проводиться по двум вариантам. В зависимости от объекта недвижимости, который будет обременен ипотекой.

Первый – при залоге имеющейся жилплощади. В таком случае вам остается провести ее оценку. Собрать полный комплект документов. Передать в отделение банка ответственному сотруднику. Заключить договора. В частности, ипотеки, кредита, при наличии поручительства. Получить заемные средства. Выполнить всю эту процедуру требуется в течение 90 дней после положительного решения Сбербанка.

Второй – при обременении ипотекой недвижимости, приобретаемой за счет заемных средств. В таком случае договор купли-продажи квартиры. В нем обязательно устанавливается отметка, подтверждающая обязанность Сбербанка перечислить деньги продавцу. Предварительно проводиться оценка. После формирования пакета, документы предоставляются в банк для идентичного подписания договоров, и расчета с продавцом.

В любом случае советуем вам, после получения положительного решения, сразу же связаться с представителем Сбербанка. Например, используя контакты общей службы поддержки, указанные на этой странице нашего финансово-информационного ресурса. Либо непосредственно к менеджеру, принимавшему вашу анкету. С ним вы сможете более детально согласовать все поэтапные действия. Договориться о датах проведения тех или иных сделок. Получить консультацию о необходимом пакете документов именно в вашем случае. Он может отличаться в тех или иных ситуациях.

Могу ли я получить ипотеку?

Иногда я стараюсь пропустить, казалось бы, простые вопросы об ипотеке, предполагая, что все уже знают простые вещи. К сожалению, это не так, и то, что может показаться простым, на самом деле не так уж и просто.

Итак, давайте поговорим о праве на ипотеку. Неудивительно, что на самом деле это довольно сложный процесс.

В конце концов, вы просите банк одолжить вам тонну денег на длительный период времени. Они захотят знать, что вы действительно можете все вернуть.

Перейдите к темам квалификации ипотеки:

— Процесс квалификации ипотеки

— Процесс подачи заявки на жилищный заем

— Ключи к квалификации на ипотеку

— Используйте здравый смысл и думайте, как кредитор

— Что вам нужно, чтобы претендовать на ипотеку

Квалификация ипотеки зависит от кредитора и типа ссуды

- Не существует универсального подхода

- Некоторые кредиторы могут сказать «нет», а другие — «да»

- Это зависит от их аппетита к риску

- Но ваша цель должна быть гладкое одобрение ссуды независимо от того, куда вы подаете заявку

Первое, что я скажу по этой теме, это то, что квалификация для получения ипотеки может сильно различаться от банка к банку, а также в зависимости от типа ссуды.

Например, один кредитор может разрешить кредитный рейтинг до 550 для кредитов FHA, в то время как другой может потребовать минимальный кредитный рейтинг 620.

Не каждый кредитор обязательно предлагает один и тот же продукт или соблюдает одни и те же правила андеррайтинга, поэтому некоторые могут одобрить вас, в то время как другие могут сказать: «Ни за что!»

Есть еще такая мелочь, как «аппетит к риску», и не каждый банк так голоден, как другой.

Это иллюстрирует, почему покупка вокруг имеет первостепенное значение для обеспечения наилучшей сделки, поскольку один банк может согласиться вести с вами дела, но не на лучших условиях.

Поэтому очень важно найти для ВАС подходящего кредитора.

Совет: ипотечный брокер может сделать заявку на получение кредита сразу в нескольких банках и кредитных организациях, чтобы найти для вас самую низкую ставку с наименьшими комиссиями.

Процесс квалификации ипотеки

- Вы можете использовать ипотечные калькуляторы самостоятельно и сначала пройти предварительную квалификацию

- Или пойти дальше и получить предварительное одобрение как онлайн, так и лично

- Возможно, было бы целесообразно сделайте это в течение нескольких месяцев, чтобы избежать сюрпризов.

- Таким образом вы сможете решить любые серьезные проблемы, на решение которых может потребоваться время.

Если вы заинтересованы в покупке дома с помощью ипотеки (покупатели за наличные не должны подавать заявку) , вашей отправной точкой будет предварительная квалификация.

По сути, «предварительная квалификация» позволяет вам, во-первых, увидеть, имеете ли вы право на получение жилищного кредита, а во-вторых, определить, сколько вы можете себе позволить, на основе оценок дохода, активов и кредитного рейтинга.

Итак, вы в основном говорите банку или ипотечному брокеру, что вы выполняете «X» работу, зарабатываете «X» суммы каждый месяц, имеете кредитный рейтинг «X» и можете поставить «X». Это отправная точка, которая опирается на множество оценок.

Большинство попросит вас сделать еще один шаг и провести несколько точных расчетов, например, выяснить отношение долга к доходу, чтобы узнать, на какую сумму ипотеки вы можете претендовать.

Если все выглядит хорошо, они могут предоставить вам более надежное предварительное одобрение ипотеки, которое является обязательством банка одолжить вам деньги, необходимые для покупки рассматриваемого дома.

Конечно, вы можете вычислить числа самостоятельно, без посторонней помощи, если вам просто интересно, где вы стоите.

Но цифры, которые вы получите, могут немного отличаться, поэтому, если вы серьезно относитесь к покупке жилья, было бы разумно обратить внимание кредитора на ваши финансовые показатели.

Совет. Сделайте это как можно скорее, чтобы у вас было время исправить любые проблемы или препятствия. На то, чтобы что-то исправить, нужно время, поэтому уделить себе достаточно времени — разумный ход.

Процесс подачи заявки на жилищный ссуду

- Вы подаете заявку на ссуду онлайн или лично

- Ваша подпись раскрывает информацию и отправляет документы

- Кредитный процессор организует ваш кредитный файл

- Затем он отправляется андеррайтеру для принятия решения

- Если одобрено, вы должны выполнить список условий для финансирования ссуды.

Хотя процесс подачи заявки на ссуду может варьироваться в зависимости от кредитора, которого вы используете, и ваших собственных предпочтений, он обычно начинается с подачи онлайн или личного заявления.

После заполнения первоначального заявления вы должны подписать раскрытие информации, чтобы кредитор мог получить ваш кредит и собрать другие финансовые документы от вашего имени.

Вам будет предложено отправить или загрузить финансовую отчетность, например информацию о банковском счете, квитанции о платежах и налоговые декларации, чтобы обеспечить надлежащее оформление кредита.

Кредитный обработчик обычно подключается к этому моменту и систематизирует ваш кредитный файл перед тем, как представить его андеррайтеру для принятия решения.

Проще говоря, они захотят убедиться, что все ваши утки выстроились в ряд, прежде чем андеррайтер заметит это и приступит к тщательной проверке.

Если вы пройдете проверку, ваш заем будет условно одобрен андеррайтером, и вам нужно будет отправить дополнительную документацию, чтобы добраться до финиша.

В то же время будет заказана оценка дома, чтобы убедиться, что залог находится в состоянии погашения и правильно оценен.

В зависимости от обстоятельств процесс может занять от 3 до 6 недель, поэтому вам нужно набраться терпения.И сотрудничать, чтобы все продолжалось.

Ключи для получения права на ипотеку

Сравните 10 лучших вариантов рефинансирования ипотечного кредита рядом с вами

Выберите свой штат, чтобы начать работу

Штат

Теперь давайте поговорим о том, что нужно для получения права на ипотеку.

Во-первых, вам понадобится адекватный кредитный рейтинг, а также достаточный доход, чтобы ежемесячно вносить предлагаемый платеж по ипотеке.

[Какой кредитный рейтинг мне нужен для получения ипотеки?]

Вообще говоря, кредитный рейтинг ниже 620 считается субстандартным в мире ипотечного кредитования и значительно усложнит право на получение ипотеки.Но это все еще возможно в зависимости от кредитора и типа кредита.

Если в вашем кредитном отчете уже упоминалось об изъятии права выкупа закладной, все станет еще более проблематичным, и вы можете даже не иметь права в течение определенного периода времени.

Но если ваш кредитный рейтинг выше 740 и у вас есть достойная кредитная история, подтверждающая его, у вас должен быть доступ к самым низким ставкам по ипотеке и широкому спектру вариантов ссуд.

Промежуточные кредитные баллы все равно должны работать, хотя могут быть связанные с этим скачки цен, которые при прочих равных могут поднять вашу процентную ставку.

Совет. Кредиторы хотят видеть минимум 3 активных кредитных линии с двухлетней историей по каждой, чтобы оценить вашу кредитоспособность.

Что касается истории работы, важно показать ипотечному андеррайтеру, что у вас была (и все еще есть!) Постоянная работа, обычно в течение двух лет или дольше.

Это, по сути, доказывает, что вы будете продолжать получать регулярный доход, чтобы ежемесячно производить дорогостоящие выплаты по ипотеке в течение следующих 30 лет.

Если вы только что закончили учебу и проработали всего два месяца, не ожидайте, что получите право на ипотеку, если ваша новая должность напрямую не коррелирует с тем, чему вы учились в школе.

Например, если вы учились в медицинском институте, а теперь работаете врачом, этого может быть достаточно для получения ипотеки.

Но если вы изучали историю искусств и проработали бортпроводником в течение двух месяцев, ипотечные кредиторы, вероятно, не захотели бы давать вам ссуды. Есть смысл?

При поиске ипотечного кредита вам также необходимо учитывать требования к первоначальному взносу по ипотеке, которые зависят от типа ссуды, которую вы собираетесь получить.

Несмотря на то, что существуют ипотечные кредиты с нулевой скидкой, а именно ссуды VA и ссуды USDA, это, безусловно, помогает отложить некоторые активы, чтобы у вас было что вложить в покупку дома.

Очевидно, что необходимая сумма денег также будет варьироваться в зависимости от покупной цены дома. Если вы хотите более дорогой дом, рассчитывайте заплатить больше, чтобы соответствовать требованиям.

Если мы говорим о рефинансировании ипотечного кредита, вам понадобится определенная сумма собственного капитала, чтобы иметь право на ипотеку, как это определено ограничениями отношения кредита к стоимости.

Руководствуйтесь здравым смыслом и думайте, как ипотечный кредитор

- Вы бы одобрили ВАС для получения ипотеки?

- Если нет, немедленно обращайтесь к этим красным флажкам

- Не гадайте, проверяйте фактические числа с профессиональным

- И задавайте много вопросов, если вы не уверены в чем-либо на раннем этапе

Когда дело доходит до этого, это все в значительной степени здравый смысл. Считаете ли вы, что можете / должны иметь право на ипотеку?

Есть ли у вас опыт своевременной оплаты, наличия и погашения больших сумм долгов, работы и экономии денег?

Готовы ли вы взять на себя большие обязательства? Если бы вы были банком, вы бы одолжили вам ипотеку… хм.

[Сколько дома я могу себе позволить?]

Я предполагаю, что большинство потенциальных домовладельцев могут заранее оценить ситуацию и решить, следует ли им предоставлять ипотечный кредит.

Но без ввода чисел вы не узнаете наверняка. Поэтому обязательно проведите много расчетов и поговорите с одним или двумя кредитными специалистами, чтобы узнать, на каком этапе вы находитесь.

Они смогут быстро вам ответить, чтобы никто не терял время зря.

Что нужно для получения ипотеки

Вот общий список того, что вам нужно для получения ипотеки.Имейте в виду, что квалификационные требования сильно различаются в зависимости от кредитора и типа кредита.

В некоторых случаях вам не понадобятся все эти вещи, но это, безусловно, должно облегчить жизнь, чтобы удовлетворить все из этого списка.

- Кредитная история — минимум 3 активных направления с 2-летней историей на каждой (минимальные кредитные баллы различаются)

- История работы — не менее 2 лет на той же работе или по той же специальности (недавние выпускники с новые рабочие места в определенных сферах, таких как врачи и юристы, могут быть освобождены от уплаты налога)

- Доход — проверяемый доход (налоговые декларации, квитанции о заработной плате) за последние два года, который удовлетворяет пределам отношения долга к доходу

- Активы — достаточно, чтобы Покрытие первоначального взноса, закрывающих расходов и как минимум двухмесячных выплат по ипотеке (известных как резервы)

- История аренды — подтверждение чистой истории аренды за последние два года также важно, чтобы показать кредитору, что вы склонны платить вовремя каждый месяц (те, кто в настоящее время проживает с родителями, могут быть исключены из этого правила).

Если вы не можете удовлетворить эти базовые требования, вы можете продолжать снимать, экономить и работать с кредитом, пока не сможете.

Или рассмотрите возможность добавления соавтора, который более квалифицирован для подачи заявления на ипотеку.

В любом случае, не расстраивайтесь. Существует множество программ жилищного кредитования и творческих возможностей для удовлетворения любых потребностей. Как уже отмечалось, один кредитор может сказать «нет», а другой — «да».

Подробнее: Советы для тех, кто впервые покупает жилье.

Что такое ипотека? | Ипотечный процесс

Могу ли я позволить себе купить дом?

Прежде чем делать что-либо еще, просмотрите свой ежемесячный бюджет и определите, какой процент вашего дохода можно направить на жилье.Когда вы думаете о покупке или аренде, обязательно подумайте о:

- Предполагаемые выплаты по ипотеке

- Дополнительные расходы на домовладение, включая техническое обслуживание и ремонт имущества, а также страхование домовладельца и коммунальные услуги

- Влияние вашего ежемесячного платежа по ипотеке на другие ваши финансовые цели, такие как образование и пенсионное планирование.

- Возможные налоговые преимущества вычета процентов по ипотеке из вашей годовой налоговой декларации.Проконсультируйтесь со своим налоговым консультантом.

Сколько я могу позволить себе занять?

Размер займа во многом зависит от вашего личного финансового положения и желания ежемесячных платежей. На это также влияет то, сколько ваш кредитор готов утвердить, учитывая ваш годовой доход, кредитный рейтинг и другие факторы, связанные с кредитом.

Используйте следующие идеи, чтобы составить собственную оценку:

- Используйте калькулятор ниже, чтобы рассчитать ежемесячный платеж за дом, используя покупную цену, которая отражает размер и местонахождение рассматриваемой вами недвижимости.

- Используя это число, вычислите процент вашего дохода, который пойдет на ежемесячный платеж за дом.

- Не забудьте включить расходы, связанные с ипотекой, включая налоги на недвижимость, ипотечное страхование и страхование домовладельца. Взгляните на наш глоссарий терминов для подробного объяснения каждого из этих пунктов.

- Посмотрите на расчетный платеж по отношению к вашему бюджету. Будет ли у вас достаточно средств для покрытия других необходимых ежемесячных расходов?

Как работают процентные ставки и баллы?

Балл равен 1% от суммы кредита.Например, один балл по ссуде в 100 000 долларов составляет 1000 долларов. Три очка равняются 3000 долларов. Баллы обычно используются для обеспечения более низкой процентной ставки.

Что касается очков, у вас есть три варианта:

- Не платите баллов по так называемой ипотеке с нулевым баллом

- Очки выплат при закрытии для получения более низкой процентной ставки

- Выплачивайте вам баллы (также называемые кредитами кредитора) и используйте их для покрытия части ваших заключительных расходов

Кредиторы могут предлагать разные процентные ставки по кредитам в зависимости от количества баллов, которые вы готовы платить.Вам нужно будет выбрать вариант, который подходит вам с финансовой точки зрения.

Каким должен быть мой кредитный рейтинг, чтобы получить одобрение на ипотеку?

Минимальный кредитный рейтинг, необходимый для одобрения ипотеки, в конечном итоге определяется кредитором, но требования к баллам также могут сильно зависеть от типа ипотеки, которую вы ищете.

Ипотечные ссуды, обеспеченные федеральными программами, имеют строгие правила отбора, включая требования к кредитному рейтингу. Их минимально приемлемые кредитные рейтинги часто ниже, чем по обычным ипотечным кредитам или ипотечным кредитам, не застрахованным или не гарантированным государственными программами.

Какой кредитный рейтинг мне нужен для обычной ссуды?

Кредиторы, выдающие обычные ипотечные кредиты, имеют значительную свободу действий при определении требований к кредитному баллу для своих заявителей. Кредиторы могут устанавливать предельные значения кредитного рейтинга по-разному в зависимости от условий местного или регионального рынка, а также могут устанавливать требования к кредитному рейтингу в соответствии со своими бизнес-стратегиями. Например, некоторые ипотечные кредиторы могут предпочесть иметь дело только с заявителями с кредитным рейтингом выше 740, что считается очень хорошим или исключительным по шкале FICO ® Score ☉ в диапазоне от 300 до 850, в то время как другие могут специализироваться на субстандартной ипотеке, направленной на заявители с более низким кредитным рейтингом.Многие кредиторы предлагают каталог ипотечных продуктов, предназначенный для заявителей с различными кредитами.

С учетом всего этого, минимальный балл FICO ® , необходимый для получения права на обычную ипотеку, обычно составляет около 620.

Каков минимальный кредитный рейтинг для ссуды FHA?

Ссуды, предоставленные Федеральной жилищной администрацией (FHA), предназначены для того, чтобы помочь американцам попасть в свой первый дом. Они выдаются теми же типами кредиторов, которые предоставляют обычные ссуды, включая банки, кредитные союзы и ипотечные брокеры, но должны придерживаться строгих правил FHA.Ссуды FHA хорошо подходят для заявителей с ограниченной или неидеальной кредитной историей, которые не могут претендовать на получение обычной ипотеки.

Вы можете получить ипотеку FHA с рейтингом FICO ® от 500, но заявители с рейтингом от 500 до 579 должны внести первоначальный взнос в размере не менее 10%, чтобы соответствовать требованиям. Кандидаты с кредитным рейтингом 580 или выше могут претендовать на получение первого взноса в размере 3,5%.

Какой кредитный рейтинг необходим для ссуды USDA?

Жилищные займы, выданные США.S. Министерство сельского хозяйства (USDA) призвано помочь людям и семьям с низким и средним доходом покупать и улучшать дома в пригородах Америки (то есть на 97% географической территории страны, которая считается сельской или пригородной).

Существует три типа жилищных ссуд Министерства сельского хозяйства США, включая те, которые предназначены для заявителей с очень низким доходом, домовладельцев, желающих улучшить свою собственность, и квалифицированных заявителей со средним доходом, которые хотят получить ссуду под низкий процент с небольшим первоначальным взносом. Ставки по ипотечным кредитам и лимиты по займам USDA варьируются в зависимости от преобладающей стоимости недвижимости в разных частях страны.

USDA не устанавливает минимальные требования к кредитному баллу для кредитов, которые оно предоставляет, но минимальное требование к баллу FICO ® по всей стране составляет около 640.

Какой кредитный рейтинг необходим для ссуды VA?

Квалифицированные военнослужащие, ветераны и оставшиеся в живых супруги могут покупать дома с минимальным первоначальным взносом или без него и без требований частного ипотечного страхования благодаря жилищным пособиям Министерства по делам ветеранов США, широко известным как ссуды VA.Эмитенты ссуд VA имеют определенную свободу действий в установлении требований к минимальному кредитному баллу, но они могут принимать заявки от заемщиков с рейтингом FICO ® от 620 баллов.

Как подготовить свой кредитный рейтинг к ипотеке

Независимо от того, что тип ипотеки, которую вы ищете, всегда выгодно подавать заявку с наивысшим кредитным рейтингом, которым вы можете управлять. Выполнение требований к минимальному баллу для получения кредита — это только начало. Кредиторы также используют ваш кредитный рейтинг для определения процентных ставок и комиссий по кредиту, и, вообще говоря, чем выше ваш кредитный рейтинг, тем лучше будут условия заимствования и тем меньше вы будете платить процентов и комиссий в течение срока действия кредита. заем.

Если вы планируете подать заявку на ипотеку в течение следующих 12 месяцев, возможно, вы сможете предпринять шаги, начиная с сегодняшнего дня, чтобы улучшить свой кредитный рейтинг, чтобы ваша заявка на кредит отражала лучший кредитный рейтинг, который вы можете получить.

Любая кредитная оценка, которая поможет вам получить ипотеку, которую вы можете себе позволить, может считаться хорошей. Даже в этом случае у большинства из нас есть возможность улучшить свои результаты и получить потенциальную экономию в течение срока действия ипотечной ссуды.

Что такое оценка ипотеки?

Так что же такое оценка ипотеки?

Оценка ипотеки — это средний этап трехэтапного ипотечного процесса (полное руководство по получению ипотеки читайте здесь), и эту работу выполняет оценщик Королевского института дипломированных оценщиков (RICS) по указанию ипотечного кредитора.Хотя в большинстве случаев оценка оплачивается вами, на самом деле она выполняется от имени ипотечного кредитора.

Целью оценки является подтверждение того, что предложенная вами сумма является справедливой рыночной стоимостью собственности; банк хочет гарантировать, что, если им потребуется вернуть собственность, они смогут быстро продать ее снова на открытом рынке и иметь возможность погасить свои ипотечные платежи. Часто бывает, что сюрвейер недооценивает недвижимость, поскольку его не устраивает предлагаемая цена, поскольку она не соответствует текущей рыночной стоимости сопоставимой недвижимости, проданной в течение последних 6 месяцев.

Сообщает ли оценка ипотеки о дефектах?

Вы не можете полагаться на него как на покупателя .

Оценка ипотечного кредита проводится ипотечным кредитором в первую очередь для оценки стоимости имущества. Если инспектор RICS, проводящий оценку, сочтет, что имущество требует дальнейшего изучения, он сообщит об этом ипотечному кредитору; однако они не предоставляют отчет о потенциальных дефектах .Вот почему после оценки ипотеки вас могут попросить пройти еще один опрос.

Уровень детализации дефектов ограничен комментариями относительно общего состояния и любых явно очевидных дефектов , однако выявленные дефекты могут помешать вашему ипотечному кредитору предоставить вам ипотеку без дальнейшего изучения дефектов или даже исправлено.

Типы дефектов и комментарии, которые можно было бы отметить при оценке вашей ипотеки:

«Имеется структурное движение, о чем свидетельствует вертикальная трещина в боковой внешней стене, трещина во внешней штукатурке, а также трещины в потолке и неровности пола.Вам необходимо нанять инженера-строителя или дипломированного геодезиста, чтобы он провел подробное расследование и предоставил вам полный отчет с указанием причины, а также стоимость работ, необходимых для обеспечения стабильности в будущем ».

«Деревья, расположенные рядом с домом, могут нанести ущерб, поэтому рекомендуется консультация специалиста».

«Произошло смещение конструкции. Теперь вам нужно попросить инженера-строителя или дипломированного геодезиста провести подробное расследование и предоставить вам полный отчет с указанием причины, а также стоимость работ, необходимых для обеспечения стабильности в будущем.Я не могу дать оценку, пока не посмотрю отчет «.

Что делать?

Как говорится в отчете, вам необходимо привлечь независимого инженера-строителя или дипломированного геодезиста, чтобы он посетил объект и поделился своим мнением и советом по поводу дефекта, обнаруженного оценщиком ипотеки.

Не хватит

для проведения обследования здания или отчета покупателя жилья, поскольку сюрвейер RICS не может предоставить эту услугу. Нажмите, чтобы узнать больше об исследованиях просадки.

У нас есть инженеры-строители для проверки на предмет просадки, мы работаем в Лондоне и округах. Чтобы получить помощь, позвоните по телефону 0333 344 3234 .

«Имеются свидетельства сырости на стенах первого этажа, и соприкасающаяся древесина может быть дефектной. Вы должны проинструктировать подрядчика по обработке древесины и сырости, чтобы он полностью исследовал и выполнил необходимые работы».

«Вентиляция основания пола недостаточна и могла привести к дефектам.Вы должны проинструктировать подрядчика по обработке древесины, чтобы он в полном объеме исследовал и выполнил все необходимые работы ».

Что делать?

Вам необходимо пригласить независимого специалиста по Damp & Timber для посещения объекта недвижимости и высказать свое мнение и дать совет по поводу дефекта, обнаруженного оценщиком ипотеки. Как и в случае с проседанием, будет недостаточно провести обследование здания или составить отчет о покупателе жилья, поскольку сюрвейер RICS не может предоставить эту услугу. Щелкните здесь, чтобы узнать больше об исследованиях сырости и древесины.

У нас есть инспекторы сырости и лесоматериалы, которые проверят наличие сырости. Чтобы получить помощь, позвоните по телефону 0333 344 3234 .

«Инспектор считает, что дом построен из бетона».

Что делать?

Вам нужен инженер-строитель или сертифицированный геодезист для проведения обследования с целью оценки собственности, чтобы убедиться, что она построена из бетона.

У нас есть инженеры-строители, которые проверят наличие бетонных построек.Чтобы получить помощь, позвоните по телефону 0333 344 3234 .

«Сюрвейер не осведомлен о текущих сроках аренды».

Что делать?

Если вы покупаете недвижимость на правах аренды, и до окончания срока аренды осталось менее 80 лет, то ваш ипотечный кредитор вряд ли предоставит вам ипотеку. Большинство ипотечных кредиторов предпочитают более длительную аренду на 80 лет и более. Нажмите, чтобы узнать больше о процессе продления срока аренды.

У нас есть специалисты по продлению аренды, которые помогут вам в продлении срока аренды.Чтобы получить помощь, позвоните по телефону 0333 344 3234 .

«Отчет хирургов по уходу за деревьями» В отчете об оценке ипотеки оценщик упомянул, что, поскольку недвижимость построена на предположительно усаживающихся недрах, существует потенциальный риск повреждения зданий или услуг, вызванный деревьями / растительностью поблизости. Несмотря на то, что повреждений не было замечено, вы должны получить консультацию специалиста от зарегистрированного специалиста по лесоводству до принятия юридических обязательств по покупке и выполнения любых рекомендаций, сделанных, чтобы гарантировать, что ваш полис страхования зданий не будет затронут.»

Что делать?

Это не часто встречающийся комментарий в отчете об оценке ипотечного кредита, однако, если об этом сообщается, вам нужно будет получить отчет от местного специалиста по лесоводству, чтобы сообщить кредитору о влиянии деревьев / растительности, которые находятся в непосредственной близости от свойство. Вот ссылка, чтобы найти ближайшего к вам местного лесовода:

«Отмечена внешняя облицовка плоского блока. Юрисконсульт должен подтвердить, что это не AMC (алюминиевый композитный материал), а также получить краткую информацию о фактически установленной системе облицовки.Если, однако, это невозможно, необходимо предоставить отчет, подтверждающий, что облицовка соответствует требованиям испытаний MHCLG ».

Что делать?

После трагической катастрофы в Гренфелле вопрос об облицовке многоквартирных домов стал очень актуальным. Некоторые ипотечные кредиторы не будут предоставлять ссуду, если используется определенная облицовка, например, алюминиевый композитный материал. Нажмите, чтобы узнать больше об опасной облицовке

Сколько стоит оценка ипотеки?

Отчет об оценке варьируется по цене в зависимости от ипотечного продукта, а также от того, получаете ли вы жилищную ипотеку, покупку для сдачи в аренду или коммерческую ипотеку.Некоторые оценки включены бесплатно в ипотечный продукт, однако вам следует проверить применимые к ним процентные ставки по ипотеке, поскольку они могут быть менее благоприятными, чем те, которые были обнаружены при обследованиях ипотечных кредитов с предоплатой.

Если есть комиссия, будьте осторожны, не добавляйте ее к сроку ипотеки, иначе вы в конечном итоге будете платить проценты по ней. Как ни соблазнительно, лучше заплатить за вашу оценку заранее, а не добавлять ее к стоимости вашей ипотеки.

Если вы платите за обследование жилищной ипотеки, вы можете ожидать, что оно будет стоить от £ 400 до £ 1,500 , хотя некоторые ипотечные кредиторы включают оценку бесплатно как часть ипотечного продукта / сделки.

Вам нужен опрос покупателей жилья, а также оценка ипотеки?

Да и по многим причинам.

Ваш ипотечный кредитор поручает инспектору провести вашу оценку для собственных нужд , а не для ваших. Сюрвейер обязан проявлять заботу о кредиторе, а не о вас .

Потратить 400 фунтов стерлингов — это большие деньги, и вы можете подумать, что их достаточно, чтобы потратить на обследование дома; однако вы можете подготовиться к падению.Все объекты недвижимости в Англии «продаются так, как они выглядят» или на латыни caveat emptor , «покупатель, будьте осторожны». Если вы в конечном итоге покупаете собственность, которая имеет сырость, просадку, древесную гниль, асбест или заражение (щелкните ссылки, чтобы узнать больше об этих дефектах), вам придется нести расходы по ее устранению без каких-либо претензий к продавцу.

Таким образом, оценка ипотеки — это всего лишь проверка стоимости вашей собственности, а не структурная оценка. Инспектор ненадолго осмотрит вашу собственность и определит только основные видимые дефекты.Поэтому вам всегда рекомендуется получить отчет HomeBuyer или обследование здания (в зависимости от собственности), чтобы проверить состояние конструкции на предмет возможных неисправностей.

Поручив собственное обследование RICS, вы заключаете договор между вами и вашим инспектором о выявлении любых дефектов, видимых или потенциальных, которые подпадают под — гораздо более широкий — охват обследования во время их инспекции.

В нашей национальной сети местных сюрвейеров есть:

- Знание местных особенностей вашей собственности

- Более 8 лет соответствует требованиям RICS

- Фото обнаруженных дефектов

- Страхование возмещения стоимости вашего дома

- Опыт работы с недвижимостью всех типов, стилей и возрастов

* Surveyors RICS — местные знания — доступность на той же неделе

.