Сбербанк льготный период 50 дней: Что такое льготный период кредитования по кредитной карте на 50 дней?

Льготный период кредитной карты Сбербанка: условия

Кредитки каждого учреждения несколько отличаются по функциям, возможностям и преимуществам, но большинство из них имеют, так называемый, льготный период — это срок, в который вам не начисляются проценты за пользование деньгами банка. Рассмотрим, какие особенности имеет кредитная карта Сбербанка и как пользоваться льготным периодом.

Особенности беспроцентного срока

Практически любой банк предоставляет возможность использовать заемные ресурсы по кредитке без начисления процентов, если выплату произвести в специально установленное время. Независимо от класса и типа, любая кредитная карта Сбербанк имеет льготный период 50 дней.

Определение из Википедии (льготный, беспроцентный или грейс-период, grace period)

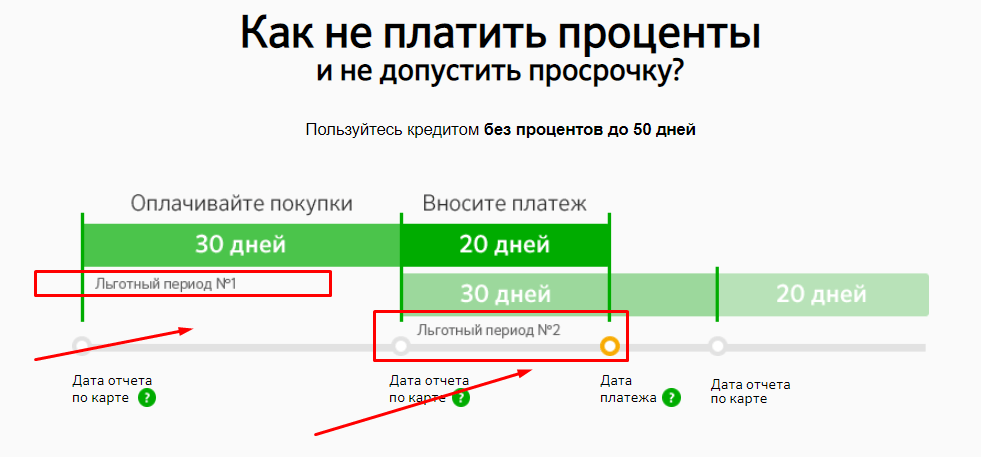

Беспроцентный временной промежуток состоит из двух частей:

- Первые 30 дней – разрешено использовать деньги в границах дозволенного лимита.

- 20 дней после его окончания – время для уплаты долга.

При этом во время второй части срока клиент снова может тратить дозволенный на месяц лимит. Именно из-за этого «наложения» сроков и возникает путаница и не каждый понимает, как правильно рассчитать время без выплаты процентов по карточке.

Окончание льготного периода кредитной карты Сбербанка

Если в отведенное для выплат время клиент не укладывается, к его задолженности применяются процентные ставки. По кредиткам они весьма существенны:

- Мгновенные: 25,9%;

- Классик, Голд, Платинум: 25,9-33,9%;

- Молодежные: 33,9%.

Когда возможна просрочка

За просрочку накладывается дополнительно неустойка – 36%. Чтобы не нести лишние затраты, стоит предварительно узнать, на какое время возможно отсутствие процентов и принципы оплаты. Неустойка применяется только при условии пропуска даты платежа. Если внести минимальный обязательный размер (указан в отчете), то штраф не применяется, но начисляются проценты.

Если внести минимальный обязательный размер (указан в отчете), то штраф не применяется, но начисляются проценты.

Отчет о задолженности

По истечении каждых 30 дней, клиенту поступает отчет за пользование кредиткой Сбербанка в льготный период, в котором отмечены такие параметры:

- Даты совершения покупок.

- Суммы займа;

- Итоговая сумма к возврату за указанный временной промежуток.

- Размер платежа (включает еще и задолженность за прежние заимствования, при их наличии).

Стоит помнить, что окончание грейс-периода приходится почти на середину уже следующего срока. Потому новые затраты (на новом этапе) в этот отчет не включены. Они попадут в следующий.

Какую сумму нужно оплатить

Правила пользования кредитной картой Сбербанка учитывают льготный период, а потому клиенту достаточно погашать только размер, заявленный в отчете. Он приходит на e-mail, указанный заемщиком в договоре.

Для своевременной оплаты задолженности по карточке стоит воспользоваться онлайн-сервисе

Каждому советуют получить доступ к онлайн и Мобильному банкам, чтобы использовать дополнительные инструменты по контролю за счетами, и видеть льготный период кредитной карты Сбербанка:

- В Сбербанк Онлайн в подразделе «Карты» можно просмотреть всю историю своих затрат, даты погашений, величины задолженностей на данный момент и самостоятельно сформировать отчет.

- При подключенном Мобильном банке поступают уведомления при каждой расходной операции, а также напоминания с указанием суммы и граничной даты возврата средств.

Если затрат не происходило, отчет не приходит ни на e-mail и ни по СМС, что свидетельствует об отсутствии долгов.

Расчет грейс-периода

Провести расчет беспроцентного срока можно и самостоятельно. Для этого нужно отсчитать 30 дней с начала и высчитать, какая сумма была расходована, или посмотреть эту информацию в онлайн-сервисе. Заплатить эту сумму требуется за 20 дней. Рассмотрим данную ситуацию на примере.

Правила выплат процентов за использование кредитки

Пример

Если начало преференциального срока приходится на 5 мая:

- Конец отчетного срока – 4 июня.

- Получение отчета – 4 июня.

- Граничная дата для оплаты – 23 июня.

- Новый отчетный промежуток времени: 4 июня – 4 июля.

- Новый льготный срок: 4 июня-23 июля.

Калькулятор на сайте банка

Если разобраться не удалось по своим тратам, кредитной карте Сбербанка и льготному периоду, как считать поможет понять специальный сервис:

http://www. sberbank.ru/ru/person/bank_cards/credit/graceperiod

sberbank.ru/ru/person/bank_cards/credit/graceperiod

Возможности вычисления грейс-периода на сайте банка

Это своеобразный калькулятор, куда потребуется внести суммы и даты своих покупок. Сервис выдаст ответ: размер к возврату, граничные даты, размеры сроков и отметит эти показатели на календаре для удобства.

Снятие наличных и переводы с кредитки

Стоит помнить, что не все транзакции подлежат беспроцентному возврату. К таковым относятся только оплата товаров в розничных точках или онлайн. Заимствование же денег для переводов знакомым или обналичивания предусматривает начисление процентов. Все особенности нужно заблаговременно уточнить в банке при оформлении кредитки.

Как оплатить задолженность

При внесении платежа нужно помнить, что некоторые операции могут занимать до 3-х дней. Чтобы не произошло просрочки, нужно сделать это заранее при помощи любого варианта:

- В отделении (наличными) через кассира;

- В отделении перечислить с иного счета;

- Самостоятельно отправить средства с другой карточки через банкомат или в сервисе дистанционного управления.

Льготный период кредитной карты Сбербанка на Visa Gold, Classic и др. перестает действовать при просрочке. Начинают применяться проценты. Но если в новом промежутке времени выполнить обязательства вовремя, на них ставка не действует (0%). При просрочке, клиент все равно имеет возможность использовать ресурсы на новом этапе оплаты.

Оплатили больше чем надо — не страшно

Если при оплате внести размер больше, чем задолженность, переживать не стоит. Излишек останется на счету, и клиент сможет его потратить на свои нужды. При оплате, эта часть будет расходована первой, и на нее не будут распространяться правила использования заемных средств (возвращать их не потребуется).

Отзывы по льготному периоду

Изучая отзывы по использованию кредиток, можно отметить массу положительных моментов. Разобраться со взаимодействием с банком не трудно. Главное вносить платежи согласно датам и величинам, отмеченным в отчете.

Таким образом, кредитки Мастер Кард Классик или Виза Голд позволяют не уплачивать проценты за использованную ссуду ежемесячно. Это касается всех кредиток банка.

Это касается всех кредиток банка.

Заключение

Кредитные карточки предоставляют массу преимуществ их обладателям по сравнению с кредитами: простота и скорость оформления, а также возможность не погашать задолженность в первые 50 дней.

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

Кредитные карты с льготным периодом СберБанка, оформить кредитную карту с льготным периодом

Главное меню

- Курсы валютКурсы валют

- Курс доллара

- Курс евро

- Курс фунта

- Курс юаня

- Курс франка

- Курс йены

ЦБ РФ

- Конвертер валют

- Архив ЦБ РФ

- Курс доллара ЦБ

- Курс евро ЦБ

Курсы криптовалют

- Курс биткоина

- КредитыПотребительские

- Онлайн-заявка

- С плохой историей

- Рефинансирование

- Пенсионерам

- Наличными

- На карту

- Калькулятор

Кредиты

- Москва

- Санкт-Петербург

- Екатеринбург

- Нижний Новгород

- Новосибирск

- Казань

Автокредиты

- Онлайн-заявка

- Без первого взноса

- На авто с пробегом

- С плохой историей

- Калькулятор

Кредиты для бизнеса

- Для ИП

- C овердрафтом

- На пополнение ОС

- Кредитные картыКредитные карты

- Онлайн-заявка

- С плохой историей

- С рассрочкой

- Моментальные

- Калькулятор

- Пенсионерам

- С доставкой

- Без процентов

- ЗаймыМикрозаймы

- Быстро

- Онлайн

- Без процентов

- На карту

- Без отказа

- До зарплаты

- С плохой историей

- Калькулятор займов

МФО

- Монеткин

- До зарплаты

- Creditplus

- Kviku

- ИпотекаИпотека

- Под низкий процент

- Многодетным

- Социальная

- На новостройку

- Без первого взноса

- Рефинансирование

- На квартиру

- На дом

- Калькулятор

- ВкладыВклады

- Выгодные

- Под высокий процент

- Накопительные

- В рублях

- В долларах

- В евро

- Для пенсионеров

- Калькулятор вкладов

- БанкиБанки России

- Сбербанк

- Банк ВТБ

- Газпромбанк

- Альфа-Банк

- Московский Кредитный Банк

Отзывы о банках

- НовостиНовости

- ЦБ РФ

- Персона

- Пресс-релизы

Wiki

Открыть навигацию

- О банке

- Кредиты

- Потребительские кредиты

- Кредиты для бизнеса

- Ипотечные кредиты

- Калькулятор

- Кредитные карты

- Вклады

- Вклады

- Калькулятор

- Отделения

- Банкоматы

- Отзывы

- Курсы валют

- Курс доллара

- Курс евро

- Курс фунта

- Курс тенге

- Курс франка

- Курс йены

- Курс рубля

org/BreadcrumbList»>

org/BreadcrumbList»>50 дней льготного периода в Сбербанке по кредитной карте

По условиям льготного периода клиент пользуется денежными средствами банка без оплаты процентов за ссуженные деньги. Сумма средств ограничивается индивидуальным кредитным лимитом. Чтобы воспользоваться этой услугой от Сбербанка, у клиента должна быть кредитная карта, а также информация о том, как рассчитать льготный период в каждом конкретном случае.

Что такое льготный период?

По утверждению банка, этот срок составляет 50 дней. Ознакомившись с этой информацией, клиент не будет дальше вникать в детали. Но данное утверждение не совсем корректно.

Но данное утверждение не совсем корректно.

50 дней – это рекламный слоган, который употребляется при популяризации услуги. К слову, многие банки делают также.

В реальности, если говорить о льготном термине, то он начинается с того момента, как товар куплен. И составляет он, как 20, так и 50 дней. В данном случае, в рекламе используется максимальный показатель.

Каждый месяц можно отследить мини отчёт по своей кредитной карте. Именно он говорит о том, что платёжный период окончен. Нельзя ориентироваться на календарные даты, потому что банковские работники считают платежный период не с первого числа месяца, а с того, когда была активирована карта.

Клиенту важно знать следующую информацию:

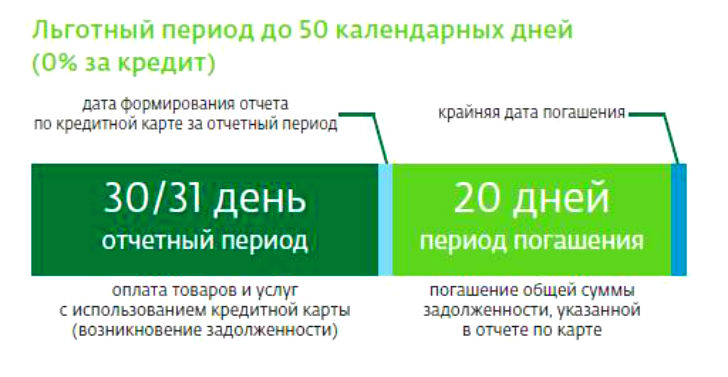

- Стандартный отчётный период состоит из 30 дней. В это время можно совершать покупки, используя кредитные средства. По завершении 30 дней, отчёт закрывается.

- По факту, у клиента есть 30 дней отчётного периода, а также 20 дней платёжного термина. Вместе они составляют 50 дней, о которых говорится в рекламе.

Вместе они составляют 50 дней, о которых говорится в рекламе.

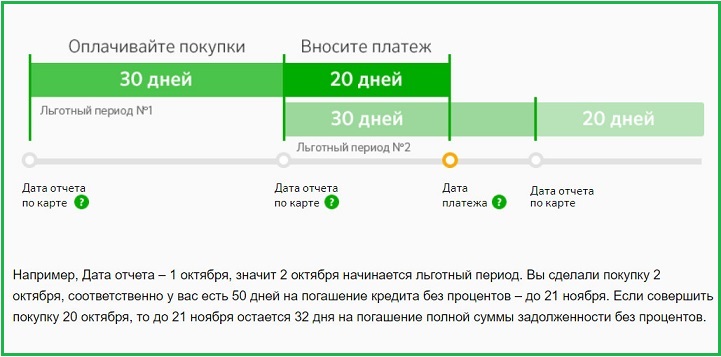

Вместе они составляют 50 дней, о которых говорится в рекламе.То есть, на протяжении месяца человек совершает покупки, а затем в течение 20 дней погашает задолженность по кредиту. Система немного запутана, поэтому для облегчения подсчётов, в онлайн ресурсе можно найти сервис-помощник. С его помощью легко подсчитать срок беспроцентного кредита.

Чтобы правильно воспользоваться данной услугой, и не остаться должным банку, следует придерживаться такой схемы:

- Активировать кредитную карту.

- Совершать нужные приобретения, не выходя за рамки 30-дневного срока.

- Учитывать размер кредитного лимита.

- Своевременно изучать отчёт по своим операциям в конце платёжного периода.

- Находить размер суммы, которую нужно вернуть, а также дату, когда это надо сделать.

- Возвращать заёмные средства.

Есть ещё нюансы, связанные со сроками платёжного периода. Например, когда он действительно занимает 50 дней. В этом случае, клиент должен потратить все свои средства в первые сутки.

В этом случае, клиент должен потратить все свои средства в первые сутки.

Они являются точкой отсчёта нового платёжного периода. И вот здесь, клиент столкнётся с тем, что льготный срок погашения ссуды составит максимум 21 день. Это произойдёт при списании средств в день, когда оканчивается платёжный срок.

Ошибки клиентов при возврате кредитных средств

Самая основная ошибка заключается в уверенности клиентов о возможности возврата денег в льготный период, которые были сняты в банкомате. Таким образом, они пытаются избавиться от выплаты процентов. Но это не совсем верно.

Нельзя ориентироваться на льготный период, если человеку более удобны наличные средства. Если клиент обналичил деньги с кредитной карты, то он сразу получил кредитные проценты в размере 24%. К тому же, заплатил трёх процентный комиссионный сбор, невзирая на то, какому банку принадлежит банкомат.

Важно знать, что льготные 50 дней охватывают только безналичные списания. А точкой отсчёта льготного периода является дата активации карты.

А точкой отсчёта льготного периода является дата активации карты.

Если кредитные средства не получается вернуть до установленного срока, то тогда можно действовать по-другому. В этой ситуации выручит кредитная карта.

Если клиент не смог вернуть заём в течение льготного периода, то за пользование средствами он должен заплатить процентную ставку. У Сбербанка она составляет 24%. Также, не стоит забывать о том, что в системе Сбербанка предусмотрены минимальные выплаты по кредиту.

Поэтому, когда наступает конец платёжного периода, человеку нужно положить на счёт хотя бы 5% ссуженных средств. В тяжёлой финансовой ситуации можно воспользоваться этой услугой, но при этом внимательно изучить, что сказано в договоре с банком.

Пропуски даже минимальных платежей чреваты высокой пенёй. К тому же, сразу же вырастает процентная ставка за использование кредитных средств. Она будет составлять 38%.

Основные действия клиентов

Чтобы не утратить действие льготного периода, следует придерживаться следующих правил:

- Получив карту, активировать услугу Мобильный банк, а также зарегистрироваться на официальном сайте банка для доступа к своим средствам. Это поможет отследить дату платежа, чтобы льготный период не был утерян.

- При отсутствии СМС уведомлений, нужно проверять электронную почту. Ежемесячный отчёт по движению средств отправляется туда.

- Для того чтобы льготный период себя оправдал, и клиенту не пришлось платить дополнительные проценты, нужно просто ориентироваться на сумму, которая указана в отчёте. Даже, если она меньше, чем та, которую клиент брал.

- Если в прошлом отчётном периоде сумма долга не закрыта, то в новом периоде совершать покупки можно. Только в конце месяца проследить за тем, чтобы была погашена вся сумма по ежемесячному отчёту.

- Не нужно тянуть до последнего дня. Лучше выработать привычку вносить средства после получения аванса или зарплаты. На дату платежа ориентироваться не нужно, это самый крайний срок.

- Клиент может пополнить свою карту на сумму, превышающую долг. Образовавшиеся средства будут списываться с карты в первую очередь, а кредитный лимит будет сохранён.

Это поможет отследить дату платежа, чтобы льготный период не был утерян.

Это поможет отследить дату платежа, чтобы льготный период не был утерян.Вывод: Нельзя слепо доверять рекламе. В интересах клиента, нужно внимательно ознакомиться с тем, как услуга работает. При формировании отчёта о расходах, указывается дата, когда нужно вернуть заёмные средства. Вот на неё и следует ориентироваться. Только так клиент избавит себя от уплаты процентного сбора.

В интересах клиента, нужно внимательно ознакомиться с тем, как услуга работает. При формировании отчёта о расходах, указывается дата, когда нужно вернуть заёмные средства. Вот на неё и следует ориентироваться. Только так клиент избавит себя от уплаты процентного сбора.

Опытные клиенты советуют изучить все нюансы своей кредитной карты, условия её использования. Следить в ежемесячных отчётах за датами, когда нужно внести сумму, чтобы она попала в льготный период. Если всё делать правильно, то эта услуга решит насущные финансовые вопросы клиента.

Теперь вы знаете о 50 днях льготного периода в Сбербанке по кредитной карте.

С уважением, команда сайта 100druzey.net

Декор. Кредитная карта без годового обслуживания

Кредитные карты стали довольно удобным инструментом для работы с наличными деньгами. Они по праву считаются одним из видов кредита, который легко получить и который удобно давать. Несмотря на большой выбор, самая популярная кредитная карта — без годового обслуживания, о чем пойдет речь далее в статье.

Основные преимущества

Стремясь удержать постоянных клиентов и привлечь новых, многие банки разрабатывают все новые условия обслуживания кредитных карт.Важнейшим преимуществом в этом случае является беспроцентный период использования наличных денег. У всех банков разные, но такая возможность дает заемщику право на время не думать о финансовых проблемах.

Кредитная карта без годовой платы за обслуживание становится все более актуальной, хотя при заключении договора клиенту банка нужно быть особенно внимательным.

Во-первых, такая карта может иметь высокую процентную ставку вне беспроцентного периода. Во-вторых, бесплатное обслуживание может длиться только первый год после получения карты.И в-третьих, может быть высокий процент по снятию наличных, конвертации и т.д.

Особенности

Кредитная карта без годового обслуживания, в отличие от других, может иметь минимальный набор опций. Другими словами, выдается на ознакомление с банком. Скорее всего, по истечении срока действия такая карта будет переведена на годовое обслуживание уже с широким набором опций.

Карта без обслуживания часто является рекламной компанией банка для привлечения новых клиентов, поэтому стоит выяснить, насколько вы выиграете от ее использования:

- Средняя годовая сумма обслуживания кредитной карты составляет от 750 рублей.до 3000 рублей, в зависимости от типа карты и набора опций, поэтому клиент банка перед подписанием договора должен для себя понять, будет ли карта использоваться постоянно или будет запасным вариантом на черный день.

- Если карта используется постоянно, особенно для безналичных покупок за рубежом, следует обратить внимание на размер конвертации. Ведь если карта не обслуживается, то, скорее всего, банк за эту опцию возьмет заоблачный интерес, тогда смысл бесплатного обслуживания пропадает.Клиент банка потеряет деньги на других операциях с картой.

- Для клиентов, которые постоянно работают с картами, может быть оформлена кредитная карта без годового обслуживания с полным набором опций (обычно «золотые» карты для привилегированных клиентов).

Decor

Оформить кредитную карту без годового обслуживания можно при личном обращении в финансовое учреждение, либо через официальный сайт банка, оставив онлайн заявку. Для регистрации вам понадобится только загранпаспорт, но и в этом случае лимит средств будет небольшим.

Если вы хотите получить крупную сумму, вам необходимо быть готовым предоставить полный пакет документов:

- паспорт РФ;

- справка по форме 2 НДФЛ, подтверждающая доход;

- дополнительные документы, удостоверяющие личность;

- копия трудовой книжки;

- другие документы по запросу банка.

Если у человека есть зарплатная карта определенного банка, то лучше оформить заявку на получение кредитной карты там же.Есть вариант, что процентная ставка в этом случае будет меньше, а годовое обслуживание будет отсутствовать.

Банк предлагает

Рассмотрим предложения разных банков, где можно оформить кредитную карту без годового обслуживания.

Наименование банка | Основные условия |

«ВТБ 24» |

|

«Банк Москвы» |

|

Последующие периоды будут fr

Последующие периоды будут frИзбегайте процентов с льготным периодом кредитной карты

Хотя у вас, возможно, уже некоторое время была кредитная карта, знаете ли вы, что такое «льготный период» для совершения платежей? Вы знаете, как долго это длится и стоит ли им воспользоваться? Если у вас есть карта Discover, вы можете ознакомиться с разделом цен в Соглашении с владельцем карты Discover, чтобы узнать об особенностях вашего льготного периода.

Рассмотрим следующие особенности льготного периода кредитной карты:

- Что такое льготный период?

- Общие сведения о начислении процентов

- Не для каждой транзакции есть льготный период

- Знай свои даты и сроки

- Платите вовремя, чтобы избежать дополнительных сборов

1. Что такое льготный период?

Льготный период — это период времени между окончанием расчетного периода и датой вашего минимального платежа, и в течение этого времени вы можете оплатить счет по кредитной карте без уплаты процентов — по крайней мере, на новые покупки. Однако, если вы делаете только минимальный платеж или даже частичный платеж, который превышает минимальный платеж, но меньше всего баланса, проценты будут взиматься.

Однако, если вы делаете только минимальный платеж или даже частичный платеж, который превышает минимальный платеж, но меньше всего баланса, проценты будут взиматься.

Ваш льготный период будет составлять не менее 21 дня в соответствии с Законом о кредитных картах от 2009 года. С Discover ваш льготный период будет составлять не менее 25 дней с момента окончания расчетного периода или минимум 23 дня для выставления счетов. периоды, начинающиеся в феврале.

2. Общие сведения о начислении процентов

Ежедневно рассчитывается ежедневная процентная плата по вашей кредитной карте для транзакций, включая покупки, переводы баланса и денежные авансы, с использованием дневного баланса плюс применимая дневная процентная ставка.

Ежедневный баланс равен начальному балансу плюс ежедневные процентные расходы по остатку предыдущего дня, плюс новые транзакции и комиссии, минус новые платежи и любые корректировки кредита. Ежедневная процентная ставка — это просто ставка, взимаемая для данной категории транзакции, деленная на 365. Дневной баланс, умноженный на дневную процентную ставку, равен дневной процентной ставке.

Дневной баланс, умноженный на дневную процентную ставку, равен дневной процентной ставке.

Все ежедневные процентные платежи складываются для получения общей процентной ставки за расчетный период.Помните, что вы можете избежать выплаты этих процентов, если погасите всю сумму на своем счете до установленного срока.

3. Не для каждой транзакции есть льготный период

Авансы наличными и переводы остатка не имеют льготных периодов, как другие транзакции. На авансы наличными (включая авансы наличными в иностранной валюте) и переводы остатка будут взиматься проценты, начиная с того, что наступит позже: даты транзакции или первого дня расчетного периода, в течение которого транзакция проводится на ваш счет.

Если вы не выплачиваете новый баланс полностью и вовремя каждый месяц, для ваших новых покупок не будет льготного периода. Это означает, что с вас будут взиматься ежедневные проценты, начисляемые каждый день.

4. Знайте свои даты и крайние сроки

Знание льготного периода и сроков оплаты поможет вам спланировать график платежей, чтобы избежать штрафов за просрочку платежа и процентов. Хотя ваш первый пропущенный минимальный платеж не повлечет за собой штраф в размере 27 долларов, последующие пропущенные минимальные платежи будут.А если в течение предыдущих шести расчетных периодов с вас списали штраф за просрочку платежа, размер комиссии составит 37 долларов.

Хотя ваш первый пропущенный минимальный платеж не повлечет за собой штраф в размере 27 долларов, последующие пропущенные минимальные платежи будут.А если в течение предыдущих шести расчетных периодов с вас списали штраф за просрочку платежа, размер комиссии составит 37 долларов.

Платежи, произведенные после льготного периода, являются просроченными платежами и могут повлиять на ваш кредитный рейтинг. Это может повлиять на вашу способность получить новый кредит, а также повлиять на процентную ставку, предлагаемую вам по новым кредитным продуктам.

5. Своевременная оплата, чтобы избежать дополнительных сборов

Чтобы не упустить возможность совершать платежи по кредитной карте в течение льготного периода, используйте функцию DirectPay Discover, чтобы производить платеж непосредственно со своего банковского счета.Каждый месяц вы можете выбрать минимальный платеж, минимальный платеж плюс фиксированную сумму, другую фиксированную сумму по вашему выбору или полный баланс.

Ознакомьтесь с особенностями льготного периода. Это может помочь вам сэкономить деньги, избежав дополнительных процентов и пени за просрочку платежа, поскольку вы будете своевременно вносить платежи.

Опубликовано 16 ноября 2015 г.

Обновлено 5 июня 2020 г.

Заявление об отказе от ответственности: Этот сайт предназначен для образовательных целей и не заменяет профессиональные консультации.Материалы на этом сайте не предназначены для предоставления юридических, инвестиционных или финансовых рекомендаций и не указывают на доступность каких-либо продуктов или услуг Discover. Это не гарантирует, что Discover предлагает или одобряет продукт или услугу. За конкретным советом относительно ваших уникальных обстоятельств вы можете проконсультироваться с квалифицированным специалистом.

60-дневный льготный период для снятия средств с пенсионных счетов | Финансы

Если вы снимаете деньги со своего пенсионного счета, но позже решите, что распределение вам не нужно, возможно, вы сможете вернуть их на пенсионный счет, если будете действовать достаточно быстро. Налоговая служба называет этот процесс снятия денег с пенсионного счета с последующим их возвратом «пролонгацией», даже если они возвращаются на тот же пенсионный счет. Однако вы ограничены тем, как часто вы можете воспользоваться этим льготным периодом.

Налоговая служба называет этот процесс снятия денег с пенсионного счета с последующим их возвратом «пролонгацией», даже если они возвращаются на тот же пенсионный счет. Однако вы ограничены тем, как часто вы можете воспользоваться этим льготным периодом.

Совет

Как правило, у вас будет возможность повторно внести средства, снятые с пенсионного счета, в течение 60 дней с момента снятия средств без необходимости платить налоги или другие штрафы.

Изучение правил пролонгации

Обычно у вас есть 60 дней с даты получения распределения по плану, чтобы повторно депонировать его в качестве пролонгации.Пока вы переводите деньги на тот же пенсионный счет или на другой соответствующий пенсионный счет в течение этого льготного периода, вы не должны платить никаких налогов или штрафов. Однако, если вы не перенаправите деньги вовремя и не получите специальный отказ от налоговой службы, вы должны будете платить подоходный налог с распределения. Если вам не исполнилось 59 с половиной лет, с вас также взимается дополнительный 10-процентный налоговый штраф.

При повторном депонировании денег вы должны вернуть ту же сумму, которая была снята, включая все удержанные налоги.Например, если вы запросили распределение 20 000 долларов, но получили чек на 18 000 долларов, поскольку 2 000 долларов были удержаны в качестве подоходного налога, вам необходимо будет повторно внести 20 000 долларов, чтобы завершить пролонгацию. Если вы повторно вложили только 18 000 долларов, вам придется рассматривать оставшиеся 2 000 долларов как постоянное распределение.

Отказ от продления срока

60-дневный льготный период может быть продлен при определенных обстоятельствах. Он автоматически продлевается, если финансовое учреждение получает деньги в течение 60 дней и вы следовали правилам финансового учреждения по внесению денег, но они не были внесены на счет только потому, что финансовое учреждение допустило ошибку.Деньги должны быть внесены в течение одного года после окончания 60-дневного льготного периода, и это было бы действительным пролонгацией, если бы финансовое учреждение не допустило ошибки.

Если вы не имеете права на автоматический отказ, вы можете подать заявление на отказ от прав в связи с нуждами. IRS рассматривает, допустило ли финансовое учреждение ошибки, не выполнили ли вы пролонгацию в течение 60-дневного льготного периода из-за смерти, инвалидности, пребывания в тюрьме или за границей или ошибки почтового отделения, использовали ли вы деньги, например как обналичив чек, и сколько времени прошло.Например, если вы не выполнили перенос вовремя, потому что у вас случился сердечный приступ через два дня после того, как вы получили раздачу, и вы были нетрудоспособны в течение трех месяцев, вы, вероятно, соответствуете требованиям. Однако, если вы просто забыли повторно внести депозит, вы не получите отказ.

Лимиты одного пролонгации в год

Вы можете использовать 60-дневный льготный период для пролонгации одного распределения для каждой учетной записи в течение 12-месячного периода. Например, если вы заменили дистрибутив из своей традиционной IRA в мае, а затем взяли другой дистрибутив из той же учетной записи в октябре, вы не сможете перенести этот дистрибутив обратно в IRA. Однако, если вы взяли распределение из своего плана 401 (k), и вы не переносили распространение из этой учетной записи в течение последних 12 месяцев, вы можете повторно депонировать это распределение в свой план 401 (k).

Однако, если вы взяли распределение из своего плана 401 (k), и вы не переносили распространение из этой учетной записи в течение последних 12 месяцев, вы можете повторно депонировать это распределение в свой план 401 (k).

Изучение неприемлемых распределений

Вы не можете использовать 60-дневный льготный период для определенных распределений с ваших пенсионных счетов, если вы не можете перенести их на другой пенсионный план, независимо от того, как быстро вы повторно депонируете деньги. Например, вы не можете вернуть требуемые минимальные распределения из плана или распределения, которые являются частью серии практически равных платежей.Вы также не можете вернуть выплаты в случае трудностей или выплаты дивидендов по ценным бумагам работодателя, взятым из планов, спонсируемых работодателем. Наконец, вы не можете вернуть корректирующие распределения, которые представляют собой распределения, взятые для исправления лишних вкладов.

Общие сведения о налоговой отчетности

Даже если у вас не будет никаких налогов, если вы завершите пролонгацию в течение 60-дневного льготного периода, вы все равно должны указать это в своей налоговой декларации.