Сбербанк ипотека закладная: Закладная на квартиру по ипотеке в Сбербанке — нюансы и риски оформления, образец документа и советы по его заполнению

Электронная закладная по ипотеке:разъеснение,сбербанк

Электронная закладная по ипотеке относится к категории новых инструментов, которым специалисты кредитного рынка пророчат большое будущее. Его применение стало доступно с 1 июля 2018 года, поэтому стоит узнать о преимуществах и недостатках привлечения такого механизма.

Что такое электронная закладная на квартиру по ипотеке: плюсы и минусы

Появление электронной закладной во многом обязано развитию электронного документооборота. Она является разновидностью ценной бумаги, которая оформляется в бездокументарной форме. Оформление такого документа предполагает заполнение определенной формы на сайте государственных услуг или органа государственной регистрации. Она в обязательном порядке подписывается при помощи усиленной электронной подписи. Подобный документ является аналогом стандартной закладной. Он дает возможность владельцу предъявлять права на предмет залога и требовать исполнения обязательств.

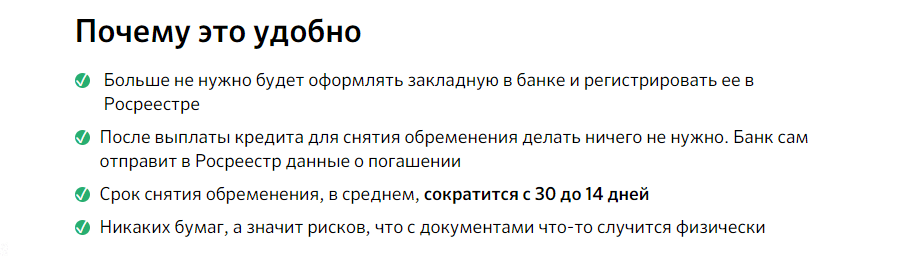

Использование электронной закладной в процессе кредитования позволяет получить следующие преимущества

- Сокращение временных и материальных затрат, так как отсутствует необходимость отправки и доставки бумажных носителей, нет необходимости обеспечивать специальные условия для хранения;

- Снижение рисков утраты документов в случае возникновения непредвиденных ситуаций;

- Упрощение процесса документооборота и взаимоотношений между основными участниками сделки;

- Ввод единых стандартов и сведение к минимуму влияния «человеческого» фактора;

- Улучшение взаимодействия между банками, участниками сделки и специалистами органов регистрации.

Возможность применения электронных закладных стала доступна с 1 июля 2018 года, но в настоящий момент использование такого инструмента не нашло широкого применения.

Недостатками электронных закладных принято считать следующие моменты:

- необходимость прохождения процедуры и получения ЭЦП;

- получение подписи требует временных затрат.

- появляется риск утечек информации;

- непривычность инструмента и отсутствие практики его применения российскими гражданами.

Сегодня не все клиенты банков готовы к использованию возможностей электронного документооборота, поэтому механизм бездокументарной формы закладной используется достаточно редко. Большинство российских граждан при заключении кредитного договора продолжают использовать традиционный вариант взаимоотношений с банком. Оформление электронной формы связано с определенными сложностями из-за необходимости вносить большой объем вносимой информации. На текущий момент у граждан нет твердой уверенности в том, что действующая система способна обеспечить защиту электронных документов от мошеннических действий.

Разъяснение и комментарии

Действующее законодательство оставляет возможность выбора варианта оформления закладной. Подобное означает, что участник сделки может использовать любую из возможных форм. Гражданам также предоставляется право получить электронную бумагу взамен ранее оформленной на бумажном носителе.

В электронной закладной должна содержаться следующая информация:

- Ф.И.О. и реквизиты документов, которые определяют личность залогодателя и сведения о залогодержателе;

- данные кредитного договора;

- объем ипотечных обязательств;

- сведения об имуществе, которое выступает залогом;

- информация о прохождении госрегистрации;

- наименование и адрес депозитария, отвечающего за хранение ценной бумаги;

- факт наличия или отсутствия обременения третьими лицами.

Залогодатель подписывает документ собственной ЭЦП. Далее закладная должна поступить в регистрирующий орган, где она будет принята регистратором. Электронная бумага должна в обязательном порядке передаваться для хранения в депозитарий. Все сведения подлежат обязательному фиксированию при помощи формирования записи об ипотечной сделке.

Если кредит будет погашен в полном объеме, то подавать дополнительно заявления не требуется, так как электронная закладная будет аннулироваться автоматически. Подобное стало возможным благодаря организации системы электронного взаимодействия между ведомствами, а уведомление о проведении таких действий направит регистрирующий орган.

Подобное стало возможным благодаря организации системы электронного взаимодействия между ведомствами, а уведомление о проведении таких действий направит регистрирующий орган.

Как будет работать электронная закладная по ипотеке в Сбербанке в 2019 году

Сбербанк вошел в число первых, кто на практике стали предлагать услуги по оформлению электронных закладных по ипотечным займам. Процедура выдачи электронной закладной в Сбербанке предполагает прохождение следующей последовательности действий:

- Составление бумажного варианта после достижения договоренностей по условиям предоставления кредита, так как расхождения не допустимы;

- Оформление закладной и заверение электронной подписью;

- Прохождение процедуры регистрации в Росреестре, в результате которой присваивается уникальный идентификатор и проставляется отметка о существовании обременения;

- Передача электронной закладной для хранения в депозитарий.

В перспективе руководство банка планируется осуществление перехода на электронный документооборот и ориентируется на выдачу 80% ипотечных кредитов с использованием онлайн-режима.

Особенности механизма в ВТБ 24 и других банках

Механизма электронной закладной по ипотечным кредитам направлен на ускорение процесса регистрации залога и упрощения процесса. На текущий момент механизм не работает в полную силу, а за 8 месяцев с начала действия закона было оформлено всего 8 электронных закладных.

В лидеры вошли следующие организации:

- Сбербанка;

- ВТБ;

- Райффайзенбанк

- Ак барс;

- Дом.РФ.

Росреестр выдал электронные закладные по всем поданным заявлениям. По словам руководства сегодня специалисты организации готовы к массовому оформлению подобных документов. На текущий момент существует ряд сложностей, связанных с необходимостью доработок IT-систем.

В ближайшие планы ВТБ входит открытие масштабного пилотного проекта, в рамках которого будет опробовано оформление ипотечных сделок с использованием электронных закладных в Москве, Тюмени, Уфе и Казани. После удачного испытания будет проведено тиражирование проекта, что позволит клиентам выбирать вариант оформления закладной в электронной или документарной форме.

Помимо определенных технических сложностей, существуют вопросы юридического характера. Внесенные в законодательство поправки узаконили возможность применения электронных закладных, но практика по вопросам перехода прав и иных действий с документами пока не наработана. На текущий момент нет четкого понимания в части того, как правильно вносить правки при изменении прав и работать в случае возникновения споров между участниками кредитных взаимоотношений. Специалисты прогнозируют, что полностью переход на электронный документооборот состоится только к 2022 году.

Электронная закладная сегодня может применяться наравне с бумажной формой документа. Подобный инструмент имеет большое количество преимуществ, а недостатки в основном связаны с недостаточной практикой его применения. В ближайшие планы российских кредитных учреждений входит постепенный переход на электронный документооборот. Он позволит снизить временные и финансовые затраты, а также позволит улучшить взаимодействие между основными участниками процесса кредитования.

что это и образец заявления

При оформлении ипотечного договора вместе с основным пакетом документов подписывается еще один документ, который дает право на оформление кредитуемого объекта недвижимости в залог. Закладная по ипотеке в Сбербанк (образец скачать можно на сайте в конце статьи) составляется в случае необходимости использовать залог.

Бланк именной ценной бумаги можно получить в отделении банка

Что такое закладная по ипотеке в Сбербанке

Закладная относится к именным ценным бумагам. Она удостоверяет право залога, и тот, кто владеет ею, имеет право на получение заложенного по ипотечному договору имущества. Бумага хранится в финансовом учреждении, вплоть до полного погашения задолженности. При этом юридическую силу приобретает она только при нарушении условий погашения задолженности. Если соблюдать взятые на себя обязательства, переживать за имущество, оставленное в залог, не стоит.

Закладная по ипотеке в Сбербанк (образец-фото можно посмотреть на рисунке) допускается к оформлению на такой вид имущества:

- Участок. При этом наличие построек, домов на нем не выступает обязательным условием.

- Нежилые строения. Зачастую такими выступают дачный домик, гараж.

- Недвижимость: дом, квартира. В случае, если предметом выступает частный дом, то залогом выступает и земля, на которой он стоит (участок).

- Постройки, оформленные на юридических лиц.

- Некоторые иные объекты. Например, предметом может выступить съемная квартира. При этом передается право долгосрочной аренды.

При этом наличие построек, домов на нем не выступает обязательным условием.

При этом наличие построек, домов на нем не выступает обязательным условием.Так выглядит документ для оформления залога на кредитуемый объект недвижимости

Требования к заполнению

Посмотрев на образец, можно понять основные требования к его оформлению. В частности это касается наименования, присвоенного порядкового номера ценной бумаги, банковских реквизитов, данных клиента, наличие печатей и др. Общие требования выражаются в следующем:

- Указываются данные клиента: полное имя, фамилия, адрес, место регистрации. Для юридического лица – полные реквизиты.

- Отмечаются основные обязанности, определенные за сторонами заключенным договором ипотеки: предмет, сроки погашения, условия внесения задолженности, обстоятельства, предшествующие передачи права собственности.

- Все варианты, разрешенные для погашения займа.

Оформление залога — основное требование при подписании ипотечного договора

Стоит отметить, что ценная бумага составляется один раз. Вносить в нее какие-либо дополнения, изменения после подписания недопустимо. Если после ее регистрации вносятся дополнения, то бумага теряет свою юридическую силу. Перед подписанием нужно тщательно проверять внесенную информацию. Если впоследствии обнаружится ошибка, она будет принята за факт и доказать обратное будет проблематично. Например, если ошибочно указана неправильная сумма, именно она признается юридически верной.

Оформление закладной на квартиру: особенности и образец

Закладная на квартиру по ипотеке Сбербанка, образец которой аналогичен предыдущему, содержит такие обязательные пункты:

- Залогодержатель: вписываются все личные и паспортные данные клиента.

- Первоначальный залогодержатель.

- Условия ипотеки: номер договора, место его заключения (адрес отделения), дата, сумма займа, конечный срок погашения, остаток на момент подписания ценной бумаги, процентная ставка, размер систематического платежа.

- Предмет: адрес, месторасположение объекта залога, название (квартира, участок, дом), характеристика (площадь, этажность, кадастровый номер), стоимость имущества (оценщик, сумма, дата оценки, номер отчета оценщика), номер и место регистрации государственными органами.

- Отметка о смене права собственности на имущество, отмеченное в накладной.

- Дата, печать, реквизиты, подписи.

В документе указывается тип жилья и все его параметры

Чтобы составить ценную бумагу в рамках закона, можно обратиться к юристу. Не лишним будет перед подписанием кредитного договора получить бланк для ее изучения.

Стоит знать, что перекупить ценную бумагу у банка иное лицо не может. С точки зрения закона, клиента коснется это только в изменении реквизитов для внесения ежемесячных платежей. Если соблюдать законность и выполнять взятые по договору ипотеки обязательства, документ не вступит в силу и проблем никаких не доставит.

После выплаты всей суммы, требуется обратиться в банк для возврата документа на залог жилья.

На эту операцию отводится месяц, но на практике она длиться всего 2-3 дня. Иногда возникают трудности. Например, если клиент не имеет физической возможности посетить территориальное отделение из-за переезда. Стоит все же такую возможность найти, чтобы обезопасить себя от ряда неожиданностей. Кредитор не имеет права удерживать или не выдавать документ. Столкнувшись с подобным отношением, стоит обратиться в суд.

Образец закладной

Далее, вы можете скачать образец закладной по ипотеке в Сбербанке:

Закладная: что это такое и для чего она нужна (видео)

Объяснения эксперта сути документа и его значимости при оформлении жилищных займов.

Заключение

Последнее время основным требованием банка при выдаче жилищного кредита является оформление закладной. Финансовый инструмент подтверждает притязание кредитной организации на залоговое имущество в случае, если заемщик не может выполнить свои кредитные обязательства. Российским законодательством не установлено обязательное условие наличия подобного документа законодательно при выдаче займа на жилье.

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

Закладная на квартиру по ипотеке в Сбербанке

Закладная — ценная бумага, она подтверждает законное право её владельца на получение исполнения по денежным обязательствам, обеспеченным ипотечным кредитом, а также право залога на имущество, обремененное ипотекой. Если клиент не выплатит долг, тогда банк, при наличии у него этого документа, выставит на торги предмет залога.

Далее рассказывается, как оформить закладную по ипотеке, рассмотрен список необходимых документов и порядок её возврата.

Требуемые документы

- Подлинник и заверенная у нотариуса копия Свидетельства о государственной регистрации прав на недвижимое имущество.

- Оригинал и заверенная копия Техпаспорта объекта недвижимости с отметкой в БТИ, не позднее 5 лет на дату получения ипотеки.

- Документ, подтверждающий основания возникновения права собственности: договор купли-продажи или др.

- Заключение независимого оценщика о рыночной стоимости недвижимости.

- Выписка из Единого государственного реестра прав на недвижимость и сделок с ней об отсутствии имеющегося обременения на передаваемый объект в залог.

Порядок оформления

Закладная оформляется в соответствии с Федеральным законом «Об ипотеке» № 102-ФЗ от 16.07.1998, в то же время заключается ипотечный договор. В них не должно быть противоречий.

Она должна пройти государственную регистрацию в установленный срок. Считать её признанным документом можно после того, как сотрудник банка внесет информацию в базу данных.

В ней пишут:

- В названии слово «Закладная».

- Имя залогодателя, документ, удостоверяющий личность.

- Сведения о залогодержателе.

- Название кредитного договора с указанием даты и места его заключения.

- Имя должника и сведения о документе, удостоверяющем его личность.

- Суммы обязательств и размеры процентов.

- Сроки уплаты задолженности.

- Название, описание, денежная оценка и место нахождения имущества.

- Наименование права, по которому имущество считается предметом ипотеки, принадлежит залогодателю, и органа, зарегистрировавшего это право, с номером и датой гос. регистрации.

- Подписи сторон.

- Сведения о государственной регистрации ипотеки.

- Даты выдачи.

Как вернуть закладную после выплаты долга

После полного погашения ипотечного кредита обращайтесь в банк с заявлением о снятии обременения с объекта недвижимости. Вам должны незамедлительно выдать закладную с отметкой об исполнении обязательств в полном объеме, а также другие документы, необходимые для снятия обременения.

Затем, с отметкой банка об исполнении обеспеченного ипотекой обязательства в полном объеме, предоставьте её в Росреестр/МФЦ и снимите обременение с объекта недвижимости.

Если вам не отдают закладную после погашения задолженности, обращайтесь в суд.

В России разрешено продавать закладные. Они хранятся у залогодержателя. Для заемщика ничего не меняется, кроме номера счета, куда он должен совершать зачисления в счет погашения долга. Остальные условия остаются прежними, никто не изменит их без согласия двух сторон.

Что делать дальше после погашения ипотеки: получение документов в банке

Внесение последнего платежа по ипотеке – это волнительный и важный шаг. Но собственники часто упускают из виду другие формальности, которые нужно уладить для того, чтобы квартира полностью перешла в собственность заемщика, а никаких разногласий с банком не осталось. Чтобы избежать попадания в сложную ситуацию, необходимо учитывать все нюансы, касающиеся закрытия ипотечного договора и действий после выплаты ипотеки.

Полное погашение ипотеки

Многие спрашивают, что надо делать дальше после погашения ипотеки. Не только оформление кредита на квартиру требует большого количества документов. Закрытие долга перед банком тоже подчиняется определенному протоколу.

Запрос в банк

Что делать уже после погашения ипотеки? С распространением интернет-банков можно открыть личный счет и посмотреть остаток долга. Тем не менее, лучше сделать официальный запрос в банк, запросив выписку с точной суммой последнего списания. Даже нехватка нескольких копеек повлечет за собой начисление процентов и незакрытием счета. Как правило взносы осуществляются равными платежами, и завершающий немного отличается от остальных. Оформление выписки доступно во многих банках через личный кабинет.

Внесение последнего платежа лучше проводить в офисе банка во избежание недоразумений. Электронные сервисы часто показывают информацию с задержками. Во время очного посещения будет сформировано заявление с актуальной суммой, внесена нужная сумма и сформирована справка.

После внесения последнего платежа доказательством погашения долга станут справка о погашении и выписка о подтверждении нулевого остатка по ипотеке. Их наличие подтвердит исполнение заемщиком обязательств.

Получение необходимых справок после закрытия ипотеки

После погашения ипотеки необходимо погасить регистрационную запись в ЕГРП. Если этого не сделать, то это может негативно отразиться на возможности распоряжаться недвижимостью. Порядок снятия обременения зависит от наличия закладной. Именная ценная бумага подтверждает передачу имущества в залог. Закладной можно выступать любая недвижимость. Если залогодателям выступал заемщик, то достаточно обратиться в банк и получить закладную, на которой будет стоять отметка о погашении взятых обязательств. Банк предоставляет закладную с отметкой о погашении договора в течение пяти дней.

Ситуация осложняется, если залогодателем является другой человек. В этом случае обоим нужно заполнить заявление, предоставить закладную и выписку о погашенной задолженности. Госпошлину за погашение записи в ЕГРП платить не нужно. Прием документов на снятие обременение осуществляется в МФЦ, которые есть в каждом районе. Погашение осуществляется в течение трех-пяти рабочих дней после поступления документов. Подтверждением служит выписка из Росреестра, в которой отсутствует отметка об ограничении прав. После этого собственник сможет в полной мере распоряжаться своей недвижимостью.

Подавать заявление и документы может не собственник, а доверенное лицо. В этом случае нужно будет дополнительно предоставить заверенную у нотариуса доверенность. после погашения ипотеки закладную и другие документы стоит хранить в надежном месте – например, в банковской ячейке или сейфе.

Возвращение закладной после погашения долга

До погашения ипотеки закладная хранится либо у залогодержателя, либо у третьего лица. Важно после выплаты долга вернуть закладную с проставленной на ей отметкой о погашении записи в ЕГРП. Для этого нужно написать заявление. Сроки не должны превышать месяца со дня внесения последнего платежа.

Досрочная оплата

В большинстве программ по ипотечному кредитованию предусмотрено досрочное погашение займа. Как правило, устанавливается минимальный период, в течение которого нельзя гасить всю сумму – 6 или 12 месяцев. По истечению этого срока заемщик имеет право начать досрочно выплачивать ипотеку – небольшими ежемесячными платежами или же единовременной выплатой. В первом случае вносимые в график погашения изменения могут быть двух видов:

- С изменением суммы ежемесячного платежа.

- С уменьшением срока кредитования.

Чтобы сократить переплату по ипотеке, стоит выбирать второй вариант. Однако более безопасно вносить досрочный платеж с изменением суммы, при этом сохраняя размер платежа. Таким образом переплата все равно будет сокращаться, но в случае непредвиденной ситуации обязательная сумма будет гораздо меньше.

Перед началом досрочного погашения также стоит убедиться, что договор не предусматривает штрафов и пени за внесение средств вне графика.

Использование материнского капитала и выделение долей детям

Материнский капитал может служить для погашения ипотеки. Банки разрешают использовать эти средства, при этом не взыскивая штрафные санкции и не выставляя дополнительные условия.

Для начала владелец сертификата должен обратиться в Пенсионный фонд и написать заявление о том, куда он хочет направить средства. Для согласования сделки с кредитором нужно уведомить банк о своем намерении погасить ипотеку. В некоторых организациях можно сделать это без предварительного уведомления. Для оплаты долга нужно предоставить сертификат, справку из ПФР о сумме средств на счете. После этого банк сделает выписку с остатком ипотеки.

Затем можно приступать к собственно погашению. Для этого нужно собрать необходимые для использования материнского капитала документы, написать заявление и отправить весь пакет на рассмотрения. После положительного решения и подтверждения со стороны банка деньги будут перечислены на счет долга.

Вся процедура занимает достаточно длительное время. Заявление об использовании маткапитала рассматривается в течение 30 дней, а перечисляются еще через 10 дней. Это нужно учитывать при подготовке документов. Облегчает ситуацию то, что часть услуг можно получить в электронном виде. Для этого нужно иметь подтвержденную запись на Госуслугах.

Возвращение неиспользованной страховки

Если долг был возвращен раньше окончания срока страховки, то можно вернуть часть ее стоимости. Для этого нужно:

- Снять обременения с недвижимости.

- Написать заявление в страховой компании.

- Дождаться ответа. Если организация даст отказ, то его можно оспорить в суде, имея на руках письменное подтверждение отрицательного ответа.

Возможные проблемы

Погашая долг, важно внимательно изучить договор. Иногда заемщики сталкиваются со следующими проблемами:

- Отсутствие погашения регистрационной записи в ЕГРП. Квартира может неограниченно долго оставаться в залоге у банка. Ограничения при этом сохраняться, то есть владелец не сможет ни продать, ни подарить ее.

- Досрочное погашение без предварительного уведомления банка. В некоторых случаях это может повлечь за собой дополнительные штрафы и пени.

Погашение ипотеке – это важный шаг, поэтому следует внимательно изучить вопрос со всех сторон и подстраховаться, уточнив непонятные вопросы у сотрудников банка.

Ипотека является самым трудоемким вариантом покупки квартиры, поскольку требует выполнения множества задач. Многие не знают, что делать после выплаты ипотеки. Погашение долга осуществляется по определенной процедуре, включая получение справки из банка, написание заявления и погашение регистрационной записи. Тем не менее, хлопоты того стоят: ведь результатом является собственная квартиры без обременений.

Можно ли рефинансировать ипотеку в Сбербанке

Рефинансирование ссуды подразумевает получение новой ссуды в другом банке для погашения старой. Банки сами выбирают, какие виды кредитов и на каких условиях рефинансировать. Сбербанк, в частности, предлагает рефинансирование ипотечных кредитов и даже возможность объединения нескольких кредитов.

Рефинансирование ипотеки, или другими словами перевод ипотечного кредита из одного банка в другой, уменьшит ежемесячный платеж и общую переплату по кредиту.

Программа рефинансирования ипотеки в Сбербанке

Сбербанк предлагает программу рефинансирования ипотеки по ставке 9,9%. Это минимально возможная ставка, действующая, если заемщик оформляет страховку жизни и здоровья.

Но Сбербанк рефинансирует не все ипотечные кредиты, а только те, которые соответствуют следующим требованиям:

- нет текущей просроченной задолженности;

- за последние 12 месяцев кредит погашен без задержек;

- заем выдан более полугода назад;

- договор займа заканчивается не ранее чем через 3 месяца;

- реструктуризация кредита не проводилась.

Если ипотечный кредит полностью соответствует требованиям, Сбербанк может его рефинансировать на следующих условиях:

- Ставка — от 9,9%.

- Минимальная сумма кредита 300 тыс. Руб.

- Максимальная сумма кредита составляет 80% от стоимости объекта недвижимости, указанной в отчете об оценке.

- Срок — от 1 года до 30 лет.

- Обязательное страхование жизни и здоровья заемщика, имущества.

В этом случае до момента регистрации и погашения рефинансированной ипотечной ссуды ставка будет на 2 процентных пункта выше.Например, до оформления ипотеки в Сбербанке ставка была бы 11,9%, а после — 9,9%.

Сбербанк не предлагает самые низкие проценты по рефинансированию, но у этой программы есть несколько интересных преимуществ:

- можно погашать не только ипотеку, но и другие кредиты, взятые в других банках;

- Можно получить дополнительную сумму для личных нужд по низким процентным ставкам.

Но не только Сбербанк предлагает программы рефинансирования ипотеки.

Условия рефинансирования ипотеки в других банках

В таблице приведены основные условия рефинансирования ипотеки в трех банках: ВТБ, Газпромбанк, Россельхозбанк, указанные на сайтах.

Как видите, Сбербанк не предлагает самую низкую ставку рефинансирования. Однако каждый банк определяет условия кредитования для каждого заемщика индивидуально. И эти условия могут существенно отличаться от тех, что представлены на их сайтах.

Кроме того, банки могут отказать в рефинансировании кредита без объяснения причин.

Заключение

Сбербанк, как и другие ведущие банки страны, предлагает программы рефинансирования ипотеки. Прежде чем передавать ипотечный кредит в другой банк, лучше начать со следующего:

- Посчитайте, насколько выгодным будет рефинансирование. Ведь помимо понижения ставки появятся дополнительные расходы по новому кредиту (страхование, оценка имущества, оформление залога). И на сбор документов нужно тратить не только деньги, но и время.

- Внимательно изучите условия рефинансирования, предлагаемые в разных банках.

Эти два шага сэкономят время и деньги.

Ипотека Сбербанка «Молодая семья». Mutuo ipotecario: condizioni, elenco di Documenti

Le banche moderne offrono ai loro clienti una grande Quantum di servizi, tra cui varie opzioni di partnership for l’elaborazione dei mutui. Семья с желанием иметь собственное дело, возможность использования специальных программ для индивидуального участия.Ипотека Сбербанка «Молодая семья» — это возможность получить все права на получение выгод с огромным количеством выгод.

Possibilità di alloggi reali

Новая программа Сбербанка полностью соответствует интересам и всем возможностям. Molto spesso, я giovani немедленно dopo il matrimonio non hanno una buona fonte di reddito, poiché stanno appena iniziando a costruire le loro carriere. Ипотека Сбербанка «Молодая семья» предоставляет все виды банковских услуг в режиме реального времени и возможностях, связанных с материальной емкостью копий.È Вы можете использовать debito в caso di circostanze impreviste. È acceptito pagare solo gli interessi sul deposito, con un rimborso Differenceito del debito Principale. Я мотивирую, что возможность влиять на вашу систему страниц, в том числе на фасадах создания собственной конструкции, имеет отношение к созданию бамбино. Условия партнерства являются наиболее предпочтительными для семьи с бамбини.

Supporto statale

Ипотека Сбербанка «Молодая семья» привлекает за то, что обеспечивает помощь в большом количестве.La category di persone che soddisfanoterminati criteri può beneficiare di una sovvenzione una tantum. Площадь проживания в частной собственности в уникальном регионе города и далека от семьи Бамбини. Gli sposi che non hanno figli Possono Contare sull’assistenza statale per un importo pari al 35% del cost total per Metro quadrato. Le famiglie con bambini posono risvere una sovvenzione dallo stato per un importo pari al 40% del costo totale delle abitazioni.Il pagamento iniziale non sarà pari al 20% del prezzo di un appartamento o di una casa, ma solo del 15%, il che rende l’offerta accessibile a una Vasta gamma di persone. Quando un bambino nasce, la famiglia risve un ulteriore 5% del valore dell’oggetto come sussidio dallo stato.

Что делать дальше от Сбербанка?

Nel mercato finanziario, la parte dominante di prodotti bancari attachenti e redditizi appartiene a un istituto financialanziario chiamato Сбербанк. Программа Young Family (Mortgage) доступна для публичного доступа, для семьи, которая может быть использована для определенных условий:

- La famiglia dovrebbe avere bisogno di immobili резидент, в частности, для миграционного движения.Богатые богатые люди, которые несут в себе семью, не принадлежащую собственному аллогу или вивону в условиях жизни в окружении, ви и в 14 квадратных метров на человека.

- La famiglia deve avere i mezzi per pagare parzialmente la proprietà. L’ammontare del capitale iniziale deve superare il sussidio fornito dallo stato.

Необходимые качественные документы для участия в программе?

Возможность приобретения собственных выгодных условий и предложений от «Молодой семьи» (Сбербанк).Le condizioni di partecipazione al programma comprendono la fornitura dei seguenti Documenti:

- Dichiarazione rilasciata dall’amministrazione del comune. Il documento deve essere presentato в двух экземплярах.

- Documenti di identityità di ciascunmbro della famiglia.

- Certificato di matrimonio e la nascita di bambini, se disponibili.

- Documenti che confermano i legami familiari con i co-mutuatari.

- Carta Che conferma il fatto Che la famiglia ha bisogno di migliorare le condizioni abitative.

- Документы, подтверждающие правильную жизнь Reddito. Il ruolo di un «mutuatario associato» può essere Assegnato a uno dei genitori.

- Estrarre dal libro di casa con una copia dell’account personale.

- Carta che conferma il diritto alla proprietà, che svolgerà il ruolo di garanzia per il prestito.

Dopo la registrazione della domanda, la giovane famiglia risverà un avviso di ammissione al programma. In caso di rifiuto, la famiglia sarà in grado di familizzare con le sue giustificate ragioni in una speciale lettera di notifica.

Приходите использовать программу?

Апартаменты в едином mutuo della pi grande banca del paese — это интегрированная статическая программа. Le famiglie che partecipano, a seconda dei comuni, зарегистрируйтесь в un argomento specifico della Federazione Russa. Это форма, которая принадлежит к региону для создания фондов из биланса. Клиентская программа государственной программы — это Госстрой Российской Федерации. Nell’ambito del programma, все участники, участвующие в программе, имеют специальный сертификат человека, который доступен для просмотра в регионах.Il denaro viene trasferito sul conto della famiglia in banca (оформление сертификата в соответствии с законодательством). Я хочу, чтобы все были в Сбербанке. Il mutuo «Молодая семья», есть документы

«Сбербанк»

Сбербанк Казахстан продолжает совершенствовать продуктовую линейку, делая продукты и услуги более доступными. Покупка квартиры у строительной компании BI Group стала еще выгоднее благодаря Специальной ипотеке от Сбербанка.

Сбербанк и BI Group разработали совместную Специальную ипотеку, чтобы мечта о новой квартире стала реальностью для как можно большего числа казахстанцев. Отныне для покупки строящегося жилья достаточно внести первоначальный взнос всего 10%.

Максимальная сумма кредита составляет 25 миллионов тенге, комиссия за организацию кредита не взимается. Приобретенное жилье принимается в залог; дополнительного залога не требуется.

Ключевым преимуществом нового кредитного продукта является привлекательная процентная ставка: ее размер варьируется в зависимости от срока, на который предоставляется кредит.

Процентные ставки по кредиту:

12 месяцев: от 0,1%

от 13 до 24 месяцев: от 7,99%

От 25 до 36 месяцев: от 9,99%

от 37 до 60 месяцев: от 11,99%

от 61 до 120 месяцев: от 12,99%

от 121 до 180 месяцев: от 13,99%

«Собственное жилье — одна из основных потребностей человека в наших культурных традициях. Это не просто место для жизни. Это место, куда мы возвращаемся с работы, чувствуя себя уставшими, где наши дети растут, где мы видим наших гостей. и испытать лучшие моменты жизни.Наш новый ипотечный продукт помогает гражданам Казахстана реализовать свою мечту о приобретении собственного жилья на выгодных условиях », — говорит Эльдар Тенизбаев, Председатель Правления ДБ АО« Сбербанк ».

Для получения дополнительной информации об условиях специальной ипотеки звоните по телефону 5030 (звонки на мобильный телефон бесплатны).

Артикул:

ДБ АО «Сбербанк» входит в международную группу Сбербанк. На протяжении 14 лет Банк успешно работает на казахстанском рынке и по состоянию на 1 января 2020 года занимает второе место по размеру активов среди всех банков второго уровня Казахстана.В настоящее время ДБ АО «Сбербанк» имеет сеть из 101 подразделения, 17 из которых являются филиалами. Центральный офис Банка находится в Алматы.

«Сбербанк»

Сбербанк Казахстан продолжает совершенствовать продуктовую линейку, делая продукты и услуги более доступными. Покупка квартиры у строительной компании BI Group стала еще выгоднее благодаря Специальной ипотеке от Сбербанка.

Сбербанк и BI Group разработали совместную Специальную ипотеку, чтобы мечта о новой квартире стала реальностью для как можно большего числа казахстанцев. Отныне для покупки строящегося жилья достаточно внести первоначальный взнос всего 10%.

Максимальная сумма кредита составляет 25 миллионов тенге, комиссия за организацию кредита не взимается. Приобретенное жилье принимается в залог; дополнительного залога не требуется.

Ключевым преимуществом нового кредитного продукта является привлекательная процентная ставка: ее размер варьируется в зависимости от срока, на который предоставляется кредит.

Процентные ставки по кредиту:

12 месяцев: от 0,1%

от 13 до 24 месяцев: от 7,99%

От 25 до 36 месяцев: от 9,99%

от 37 до 60 месяцев: от 11,99%

от 61 до 120 месяцев: от 12,99%

от 121 до 180 месяцев: от 13,99%

«Собственное жилье — одна из основных потребностей человека в наших культурных традициях. Это не просто место для жизни. Это место, куда мы возвращаемся с работы, чувствуя себя уставшими, где наши дети растут, где мы видим наших гостей. и испытать лучшие моменты жизни.Наш новый ипотечный продукт помогает гражданам Казахстана реализовать свою мечту о приобретении собственного жилья на выгодных условиях », — говорит Эльдар Тенизбаев, Председатель Правления ДБ АО« Сбербанк ».

Для получения дополнительной информации об условиях специальной ипотеки звоните по телефону 5030 (звонки на мобильный телефон бесплатны).

Артикул:

ДБ АО «Сбербанк» входит в международную группу Сбербанк. На протяжении 14 лет Банк успешно работает на казахстанском рынке и по состоянию на 1 января 2020 года занимает второе место по размеру активов среди всех банков второго уровня Казахстана.В настоящее время ДБ АО «Сбербанк» имеет сеть из 101 подразделения, 17 из которых являются филиалами. Центральный офис Банка находится в Алматы.

Онлайн-заявка на ипотеку — Заявка на ипотеку

Икс

Личное

Личное

Проверка

Личная проверка

БЕСПЛАТНО + проверка

Проверка вознаграждения

Дебетовая карточка

Защита овердрафта

Безопасность и защита от мошенничества

Интернет и мобильный телефон

Интернет и мобильный

Онлайн банкинг

Мобильный банк

Оплата счета

Мобильный депозит

электронные заявления

Мобильный кошелек

Персональный финансовый менеджмент

Сбережения и компакт-диски

Сбережения и компакт-диски

Регулярная экономия

PREMIER Money Market

Депозитные сертификаты

Сбережения и компакт-диски IRA

Детские сбережения

Ссуды и кредитные линии

Ссуды и кредитные линии

Персональные ссуды

Личные кредитные линии

Легкий доступ к кредитной линии

Кредитная линия собственного капитала

Кредитная линия с предварительным доступом

Ипотека

Ипотека

Покупка или строительство дома

Рефинансирование дома

Ипотека

Теперь вы можете легко спланировать свой бюджет при покупке дома и упростить рассрочку платежа, поскольку с годами ваш доход увеличивается.

Особенности и преимущества:

- Это фиксированный процент.

- Рассрочка равная, ежемесячные платежи не меняются.

- На него не влияют колебания рыночных процентных ставок.

- Даже если ваш ежемесячный доход увеличивается только на уровень инфляции из года в год, соотношение ваших платежей в рассрочку к вашему доходу уменьшается, так что вам будет легче производить платежи.

- Ваш основной долг уменьшается с увеличением коэффициентов.

Кто имеет право?

- Наемные работники с фиксированным ежемесячным доходом.

- Самозанятые лица с определенным минимальным доходом.

- Лица, чьи взносы составляют разумную сумму по сравнению с их доходом.

- Клиенты, не склонные к риску, которые хотят платить заранее определенные суммы в рассрочку.

Условия:

- Любой человек старше 18 лет, не имеющий проблем с точки зрения риска и безопасности, а также документально подтверждающий доход, может подать заявку на получение этого кредита.

- Полис страхования жилья является обязательным. (По истечении срока действия страховой полис автоматически продлевается в течение всего срока кредита)

- Полис страхования жизни ссуды является обязательным.(По окончании срока действия страховой полис автоматически продлевается на весь срок действия кредита)

- Приобретенная недвижимость будет передана в залог.

- В качестве дополнительной информации, физические лица могут использовать ипотеку и ссуду на работу, а корпоративные клиенты могут использовать только ссуду на работу.

Приглашаем вас посетить наши отделения, чтобы получить подробную информацию о вариантах ипотеки, подходящих для вашего бюджета.

* Условия и необходимые документы могут отличаться для каждого клиента.

Позвольте нам позвонить вам

.