Сбербанк ипотечный калькулятор с частичным досрочным погашением: Калькулятор досрочного погашения ипотеки Сбербанка

Калькулятор досрочного погашения ипотеки Сбербанка

08.05.2018

Рынок недвижимости в России переживает сложные времена. Ипотека является почти единственным способом для среднестатистического гражданина приобрести собственное жилье. Однако многие потенциальные заемщики испытывают сомнения относительно того, насколько посильным для них будет груз ежемесячных выплат по кредиту.

Программы ипотечного кредитования Сбербанка

Государство и финансовые учреждения прилагают большие усилия для того, чтобы сделать кредиты на покупку жилья более доступными для населения. Один из ведущих банков с государственным участием, Сбербанк, разработал ряд жилищных программ для ипотечного кредитования. Эти продукты предназначены для того, чтобы облегчить населению приобретение следующих видов недвижимости:

-

объектов в процессе строительства; -

готового жилья; -

частного жилья; -

загородных домов; -

жилья для военных; -

а также получения кредитов под залог недвижимости.

Сбербанк предлагает льготные ставки для категорий населения, которые особенно остро нуждаются в жилье, — молодых семей и семей с детьми.

Что нужно знать о досрочном погашении кредитов Сбербанка

В отличие от других видов кредитования (потребительского или автокредита), ипотека имеет такие особенности, как большой период погашения и внушительные денежные суммы, выдаваемые заемщикам. Если клиент имеет возможность закрыть долг быстрее, чем предусмотрено договором, он может это сделать, не опасаясь препятствий со стороны финансового учреждения. Сбербанк разрешает заемщикам погасить кредит в любой день, включая следующий после выдачи займа, если в договоре не прописаны другие условия.

Должникам, планирующим досрочно прекратить свои обязательства перед Сбербанком, следует знать, что:

-

Никаких штрафов и комиссий при досрочном погашении ипотеки не начисляется; -

Заемщик может осуществить «частичное или полное погашение долга»; -

Досрочное погашение делается по заявлению заемщика, в котором содержатся сведения о дате внесения средств, номере счета, с которого будет производиться списание средств, и сумме списания; -

Средства для погашения предварительно зачисляются на номер счета, с которого впоследствии производится списание; -

Размер досрочного платежа не ограничен минимальной суммой; -

Дата погашения должна приходиться на рабочий день. Лучше всего, если это будет день внесения очередного платежа;

-

Досрочное погашение можно сделать, воспользовавшись сервисом «Сбербанк Онлайн».

Лучше всего, если это будет день внесения очередного платежа;

Лучше всего, если это будет день внесения очередного платежа;

Частичное и полное досрочное погашение кредита

Совершая полное досрочное погашение ипотеки, заемщик становится полноправным владельцем собственности, способным производить любые действия по распоряжению своим имуществом. Прежде чем произвести выплату, следует уточнить сумму остатка по кредиту и погасить ее, включая пени, проценты и т. д. Чтобы убедиться в том, что задолженность закрыта полностью, необходимо получить справку о том, что все обязательства по кредиту выполнены, и банк не имеет к заемщику претензий. Далее клиент должен расторгнуть договор и закрыть ипотечный счет, иначе ему придется продолжать платить за его обслуживание. Теперь остается только закрыть страховку и оформить возврат неиспользованной части средств.

Частичное погашение долга может быть однократным или регулярным. Дополнительные взносы удобно совмещать с ежемесячными платежами, когда производится списание очередного обязательного транша. Существуют два основных типа досрочного погашения:

Дополнительные взносы удобно совмещать с ежемесячными платежами, когда производится списание очередного обязательного транша. Существуют два основных типа досрочного погашения:

В первом случае срок действия кредита не меняется, но сокращаются размеры выплат, во втором — ежемесячный платеж остается прежним, но заем погашается быстрее.

Чтобы рассчитать оптимальный график выплат, следует прибегнуть к помощи ипотечного калькулятора, который поможет произвести предварительные расчеты и определить динамику списания средств.

Калькулятор Сбербанка как инструмент расчетов графика досрочного погашения

Ипотечный калькулятор Сбербанка с досрочным погашением — универсальный онлайн-сервис, разработанный в помощь клиентам и позволяющий с высокой степенью точности самостоятельно произвести расчет платежей для любой из программ. Достаточно ввести в соответствующие поля такие параметры кредита, как дата выдачи, стоимость квартиры, размер первоначального взноса, сумма кредита, срок погашения, и нажать на клавишу «Рассчитать».

Если должник имеет целью досрочно выплатить кредит, он может воспользоваться функцией «Досрочное погашение». Для этого ему необходимо указать дату внесения, сумму и тип платежа. Калькулятор досрочного погашения ипотеки Сбербанка построит новый график платежей с поправкой на увеличение размеров выплат. Для пользования калькулятором не требуется наличие специальной квалификации, и даже неопытный пользователь может самостоятельно сделать правильные вычисления. Лидер рынка банковских услуг России постоянно совершенствует механизмы работы сервисов, повышая доступность и комфорт пользования своими продуктами.

Калькулятор расчета ипотеки онлайн

| Переплата по кредиту | Текущий платеж | Комиссии | Страховка | Возможный налоговый вычет | Сэкономлено на досрочках | |

|---|---|---|---|---|---|---|

| 0 | 0 | 0 | 0 | 0 | ||

| Заявка на выгодную ипотеку | от 10% | Оформить ипотеку | ||||

График платежей кредитного калькулятора онлайн.

| № платежа | Дата | Платеж | Остаток долга | Досрочные погашения |

|---|

Ипотечный калькулятор онлайн предназначен для проведения расчета ипотечного кредита с учетом дополнительных платежей, комиссий и страховок.

Комиссии и страховки влияют на общую переплату по кредиту. Звездочками на графике платежей показаны выходные дни.

Расчет вашего займа можно производить следующим образом — ввести дату выдачи, ставку, срок и сумму займа и нажать «Расчет». После расчета построится график платежей, рассчитается текущий платеж и общая переплата банку в виде процентов.

Калькулятор позволяет посчитать следующие виды займа:

- Ипотеку с долевым участием

- Жилье в кредит на вторичном рынке

- Займ на новый дом

- Займ на земельный участок с домом

- Ипотеку на комнату

- Ипотеку с материнским капиталом

- Ипотеку молодым специалистам

- Кредит с плавающей процентной ставкой

Расчет возможного налогового вычета

Расчет налогового вычета возможен при задании стоимости объекта. Это можно сделать на вкладке

Это можно сделать на вкладке

Основные особенности калькулятора

Первый из них — расчет ипотеки c материнским капиталом. Особенность расчета данного вида ипотеки в том, что при поступлении денежных средств в виде материнского капитала на расчетный счет плательщика сразу же происходить погашение ими основного долга по ипотеке. При этом от материнского капитала отнимается очередной процентный платеж, который рассчитывается от последней даты очередного платежа до даты поступления материнского капитала.

После уменьшения на процентную часть оставшаяся сумма идет в погашение основного долга по ипотеке. В конце платежного периода вы платите только проценты, которые начисляются за период -дата погашения материнским капиталом по конец платежного периода.

Чтобы осуществить данный вид расчета, нужно в доп. параметрах поставить флаги

«Учет досрочного погашения в дату платежа» и «выплата процентов после досрочки»

Второй особенностью калькулятора является расчет досрочного погашения в банке Райффайзен. В данном банке досрочное погашение производится дата в дату. При этом сумма, вносимая для погашения досрочно, учитвается сразу же и с даты погашения уже идет измененный платеж. В других банках учет очередного погашения происходит в ближайшую дату очередного платежа, а не в дату погашения. Чтобы посчитать ипотеку в Райффайзенбанке, необходимо выставить специальный флаг «Расчет как в Райффайзен» в доп. настройках

В данном банке досрочное погашение производится дата в дату. При этом сумма, вносимая для погашения досрочно, учитвается сразу же и с даты погашения уже идет измененный платеж. В других банках учет очередного погашения происходит в ближайшую дату очередного платежа, а не в дату погашения. Чтобы посчитать ипотеку в Райффайзенбанке, необходимо выставить специальный флаг «Расчет как в Райффайзен» в доп. настройках

Заметим, что данный калькулятор предназначен прежде всего для расчета ипотеки. Здесь нет учета ежемесячных комиссий. Комиссия разовая и может быть учтена при переплате по займу на жилье.

Сейчас читают

Ипотечный калькулятор Сбербанка с досрочным погашением рассчитать

Иногда у заёмщика имеются дополнительные денежные средства, которые можно потратить на погашение ипотеки. Имеются различные способы выполнить эту операцию, поэтому необходимо выбрать наиболее подходящий для своих условий. Важно знать, что необходимо каждый месяц осуществлять платежи, которые заложены в договор. Поэтому нужно быть уверенными, что после оплаты определённой суммы в будущем останется возможность выполнять свои обязательства. Кстати, ипотечный калькулятор Сбербанка с досрочным погашением поможет рассчитать все предстоящие платежи.

Поэтому нужно быть уверенными, что после оплаты определённой суммы в будущем останется возможность выполнять свои обязательства. Кстати, ипотечный калькулятор Сбербанка с досрочным погашением поможет рассчитать все предстоящие платежи.

Условия преждевременной выплаты ипотечного кредита

Важно не просто погашать ипотечный заем, но делать это правильно. Может возникнуть вопрос – когда предпочтительно выполнить погашение в конце либо в начале, что сокращать: размер платежей либо срок выплаты. Чтобы правильно рассчитать с помощью ипотечного калькулятора Сбербанк досрочное погашение кредита, необходимо принять во внимание выбранный метод выплаты. В некоторых случаях величина ежемесячных платежей является фиксированной.

Чтобы погасить ипотеку, требуется обратиться в банковское отделение, в котором она была оформлена. Перед этим нужно пополнить счёт, используемый для выплаты. В кредитную организацию следует обратиться в то же день, когда по графику необходимо совершить платёж. Если погашение будет частичным, тогда работник Сбербанка произведёт перерасчёт и распечатает клиенту новый график совершения платежей. Если будет выплачена вся сумма кредита, тогда он будет полностью закрыт. Может использоваться дифференцированный метод оплаты займа. На размер платежа влияет величина кредита. При каждой выплате будет изменяться размер платежей.

Если погашение будет частичным, тогда работник Сбербанка произведёт перерасчёт и распечатает клиенту новый график совершения платежей. Если будет выплачена вся сумма кредита, тогда он будет полностью закрыт. Может использоваться дифференцированный метод оплаты займа. На размер платежа влияет величина кредита. При каждой выплате будет изменяться размер платежей.

Ипотечный калькулятор Сбербанка с досрочным погашением поможет рассчитать размер платежей. Перед выплатой было бы неплохо получить информацию об общей величине задолженности. Об этом может рассказать работник Сбербанка либо воспользоваться специальной программой кредитной организации.

Особенности использования калькулятора погашения ипотечного кредита

Каждый клиент Сбербанка имеет право досрочно погасить задолженность по ипотечному кредиту. И все же лучше перед этим познакомиться с деталями. Имеется ряд ограничений по отношению к досрочным выплатам. Не в каждом договоре предусматривается возможность досрочного погашения займа, в ряде случаев такая возможность предоставляется лишь после того, как пройдёт какое-то время. Оно может исчисляться в месяцах или даже годах. Вид кредитного продукта во многом определит условия погашения. Поэтому перед заключением договора необходимо детально познакомиться с ним и полностью его прочитать, а лучше потом еще раз перечитать.

Оно может исчисляться в месяцах или даже годах. Вид кредитного продукта во многом определит условия погашения. Поэтому перед заключением договора необходимо детально познакомиться с ним и полностью его прочитать, а лучше потом еще раз перечитать.

Для досрочного погашения ипотеки в Сбербанке можно посетить отделение банка, в котором специалист предоставит консультацию и окажет содействие в выполнении операции. Хорошей альтернативой станет использование калькулятора Сбербанка, который поможет рассчитать особенности досрочного погашения ипотеки. В нём нужно сообщить ряд сведений:

Также важно сообщить о размере платежа, который планируется досрочно произвести. Сервис выполнит автоматический расчет, после чего пользователь сможет узнать величину ипотеки, которую нужно будет выплатить после досрочного погашения.

Частичное досрочное погашение ипотечного займа

Если говорить о размере досрочной выплаты, Сбербанк не устанавливает в этом отношении какие-либо ограничения. Пользователь может внести любой размер средств, даже все необходимые деньги для закрытия займа. Конечно, не у каждого есть сумма для полной выплаты, однако частичное погашение могут сделать многие. Каждый клиент банка стремится как можно скорее выплатить свою задолженность. Это позволит сократить срок погашения займа.

Досрочно произвести частичную выплату можно в любое время. При желании с ежемесячным платежом можно вносить дополнительные средства в любом размере. Чем раньше погасить заём, тем меньше нужно будет сделать переплату в виде процентов. Частичное досрочное погашение долга поможет получить различные выгоды. Например, можно перестраховаться на случай появления неожиданных трудностей, для этого нужно сократить величину ежемесячных платежей. Эта операция выполняется тогда, когда заёмщик стремится подстраховаться при появлении финансовых трудностей. В этом случае срок кредитования остаётся неизменным. При желании размер выплат можно не изменять, но сократить сроки возвращения займа.

В этом случае срок кредитования остаётся неизменным. При желании размер выплат можно не изменять, но сократить сроки возвращения займа.

Назначение ипотечного калькулятора

Досрочное погашение ипотеки в Сбербанке с помощью калькулятора позволит рассчитать величину ежемесячных платежей, в их состав входит выплата основной суммы задолженности и размера начисленных процентов. Этот сервис также позволит узнать, сколько за всё время придётся переплатить. С его помощью можно получить информацию, сколько останется выплатить после частичного досрочного погашения задолженности.

Сбербанк России является крупнейшей кредитной организацией в стране. Она предоставляет своим клиентам множество ценных услуг. На странице https://investtalk.ru/sberbank-rossii/zakazat-kartu-sberbanka-cherez-internet-besplatno можно узнать, как бесплатно заказать карту Сбербанка через Интернет. Также на нашем сайте есть статья о том, как рассчитать потребительский кредит с помощью калькулятора. Эта и другая информация поможет в полной мере пользоваться возможностями крупнейшего банка России.

Эта и другая информация поможет в полной мере пользоваться возможностями крупнейшего банка России.

Другие статьи на нашем сайте

Ипотечный калькулятор Сбербанка рассчитать досрочное погашение кредита

В школе не изучают базовые экономические понятия и бухгалтерский учёт. В результате при уменьшении качества жизни появляются большие финансовые проблемы. Люди порой даже не в состоянии рассчитать свои доходы и затраты в месяц, не то, что определить стоимость ипотечного и потребительских займов. Интернет выручает в таких ситуациях. Например, ипотечный калькулятор Сбербанка поможет рассчитать досрочное погашение кредита и другие важные параметры.

Что такое досрочный возврат ипотечного займа

Жилищный заем представляет собой большой кредит, который может выплачиваться десятилетиями. На протяжении всего этого срока заемщик находится под сильным психологическим давлением. При утрате работы в форс-мажорных обстоятельствах появляются миллионные долги. В таких условиях в стрессовую ситуацию попадают контрагенты финансовой организации и заёмщики.

Контрагенты Сбербанка пытаются найти нужную сумму денежных средств, чтобы досрочно возвратить заём. Это могут быть ценные бумаги, вторая работа и авторские гонорары. Ипотечный калькулятор Сбербанка поможет рассчитать досрочное погашение кредита, благодаря этому удаётся уменьшить стоимость заемных денежных средств.

Внеплановое погашение займа производится без предварительного уведомления работников Сбербанка. Должник должен составить заявление и подать его финансовой организации. В нём нужно обозначить сумму и реквизиты банковского счета для перечисления денежных средств. Важно, чтобы он уже имел требуемую сумму.

Величина досрочного платежа не устанавливается. Проценты при досрочной оплате выплачиваются за время использования ссуды. За зачисление денежных средств комиссия не берётся. Дата заполнения заявки может выпадать на любой день недели, в том числе выходной. При желании можно полностью либо частично погасить ипотечный заём. Последний вариант позволит сократить срок выплаты либо размер аннуитетных платежей.

При подключении к сервису Сбербанк Онлайн денежные средства на счет можно вносить удалённо. Для этого достаточно войти в личный кабинет и использовать профильную функцию. После этого нужно запустить ипотечный калькулятор Сбербанка, чтобы рассчитать досрочное погашение кредита. Когда ипотечный заём будет выплачен, пользователю нужно получить документ, который подтвердит отсутствие обязательств. После этого потребуется закрыть счёт по ипотеке и снять обременение с имущества, которое выступало в качестве залога.

При частичном досрочном погашении ипотечного займа должник может столкнуться с проблемами при расчёте величины аннуитетного платежа. Ипотечный калькулятор Сбербанка поможет рассчитать досрочное погашение кредита и решить данную проблему.

Как заплатить по ипотечному займу в Сбербанке

При использовании некоторых из вышеперечисленных методов оплаты предполагается взимание комиссии от Сбербанка. Перед перечислением платежа следует уточнить у сотрудника Сбербанка стоимость данной услуги и попросить рассчитать досрочное погашение кредита посредством ипотечного калькулятора Сбербанка.

Данные для калькулятора досрочного погашения ипотечного займа

Онлайн-калькулятор предусматривает такие поля:

На ставку влияют многочисленные параметры. При страховании жизни и применении сервиса электронной регистрации покупки может быть предоставлена скидка. Бюджетникам, молодым родителями и иным льготным категориям предоставляется сниженная ставка.

На ставку влияют многочисленные параметры. При страховании жизни и применении сервиса электронной регистрации покупки может быть предоставлена скидка. Бюджетникам, молодым родителями и иным льготным категориям предоставляется сниженная ставка.Когда вся информация будет внесена, необходимо нажать «Рассчитать погашение». Система произведёт расчеты и предоставит таблицу с данными о порядке выплат займа.

Бизнес-портал investtalk.ru поможет найти много полезной информации об ипотеке в Москве оформление c минимальной ставкой. На странице https://investtalk.ru/credit-ipoteka/banki-moskvy-programma-sotsialnaya-ipoteka подробно описывается социальное ипотечное кредитование в столице. А если вы планируете приобрести квартиру в новостройке, то по этой ссылке найдёте много полезной информации.

На странице https://investtalk.ru/credit-ipoteka/banki-moskvy-programma-sotsialnaya-ipoteka подробно описывается социальное ипотечное кредитование в столице. А если вы планируете приобрести квартиру в новостройке, то по этой ссылке найдёте много полезной информации.

Другие статьи на нашем сайте

калькулятор с графиком платежей, условия перерасчета процентов

Частичное досрочное погашение кредита в Сбербанке: онлайн калькулятор и образец заявления

Досрочное погашение ипотеки в Сбербанке, калькулятор которого найти несложно, интересует многих пользователей. Давайте подробнее расскажем о данной процедуре и ее тонкостях.

Почему люди выбирают этот банк?

Почему стоит получить кредит или жилищную ипотеку в Сбербанке?

- Предлагаются привлекательные условия.

- Предоставляются невысокие проценты.

- У клиентов есть шанс сэкономить средства при возврате.

- Специалист при оформлении может подготовить график платежей для ознакомления.

- Нет скрытых условий.

- Отсутствуют дополнительные сборы.

- Рассмотрение заявки занимает не так много времени.

- Высока вероятность положительного решения.

- Вы сможете переводить средства одним из удобных способов.

- Допускается частичное досрочное погашение ипотеки в Сбербанке или полное.

- Не нужно огромное количество документов. Банк запрашивает только основные бумаги для рассмотрения.

- Организация принимает дистанционные заявки.

Сейчас подать запрос удается не только в офисе, но и с сайта учреждения. Для этого потребуется заполнить заявку на официальном портале и дождаться решения от специалистов.

Но в дальнейшем все равно придется идти в офис. Нужно подписать договор лично, предоставить все документы для ознакомления. Поэтому через интернет выдается только предварительное решение.

Возможно ли досрочное погашение ипотеки в Сбербанке?

Еще несколько лет назад организации накладывали санкции при полном досрочном погашении. Поведение банков вполне понятно. Из-за досрочного погашения учреждение теряет дополнительную прибыль, так как сокращается срок действия договора.

Поведение банков вполне понятно. Из-за досрочного погашения учреждение теряет дополнительную прибыль, так как сокращается срок действия договора.

Позже Центральный Банк урегулировал данный вопрос. Сейчас заемщики получили возможность выполнить частичное досрочное погашение или полное без дополнительных комиссий. Банки не имеют права накладывать штрафы на клиентов. В ином случае заемщик может обратиться с жалобой в финансовый регулятор.

Поэтому выполнить неполное досрочное погашение или полное можно. Для этого потребуется заранее уведомить учреждение о своих намерениях и внести средства. При закрытии займа или ипотеки стоит запросить специальную справку, которая подтверждает возврат задолженности.

Важно! Банк может устанавливать дополнительные незначительные ограничения. Например, некоторые организации не разрешают погашать займ раньше 1 месяца после выдачи или иного срока. Поэтому первоначально изучите договор и найдите соответствующие пункты, которые регулируют выплату задолженности.

Виды досрочного возврата долга

Существуют две разновидности досрочного возврата долга:

- Частичное погашение кредита в Сбербанке через Сбербанк Онлайн. Клиент возвращает часть суммы, которая больше ежемесячного платежа.

- Полное. Заемщик полностью выплачивает остаток и обнуляет кредитный счет.

При полном погашении действие договора прекращается. Банк выдает документы, которые подтверждают, что клиент исполнил свои обязательства перед учреждением.

Условия досрочного погашения кредита в Сбербанке

В 2018 году при полном погашении заемщик обязан официально предупредить банк о намерении вернуть средства. Для этого потребуется:

- За тридцать дней до внесения средств написать заявление в офисе.

- Указать в нем конкретную дату и сумму.

- Банк не имеет права отказать в удовлетворении заявки.

Не забывайте заранее подать заявление в учреждение. В ином случае при закрытии потребительского кредита или ипотеки могут возникнуть сложности, а процедура затянется на некоторое время.

Досрочное погашение кредита при аннуитетных платежах в Сбербанке

На сегодня организация предлагает заемщикам два типа платежей:

- Аннуитетные. При этой схеме первоначально выплачиваются проценты, а уже потом основная сумма.

- Дифференцированные. Клиент равномерно покрывает проценты и тело долга.

Досрочное погашение ипотеки в Сбербанке при аннуитетных платежах имеет свои нюансы. Так как клиент желает закрыть займ раньше времени, сокращается общий срок кредитования и размер начисляемых сборов за использование средств.

Возврат процентов при досрочном погашении кредита в Сбербанке

Заемщик может запросить возврат процентов. Для этого потребуется:

- Посетить офис учреждения.

- Подать заявку на возврат выплаченных процентов.

- Специалист выполнит перерасчет.

- Будет определена конкретная сумма переплаты с учетом нового периода кредитования.

Банк обязан выполнить возврат средств. Если учреждение отказывается выплатить проценты, то нужно написать жалобу в ЦБ или руководству организации.

Как проходит вся процедура?

Если вы хотите выполнить эту процедуру, то стоит изучить представленную инструкцию:

- Первоначально обратитесь в офис составьте официальное заявление.

- В дальнейшем нужно осуществить выплату остатка долга.

- Посетите отделение еще раз.

- Специалист выполнит перерасчет процентов при аннуитетных платежах, так как изменились условия погашения долга.

- Сотрудник должен выдать справку, подтверждающую возврат.

- В дальнейшем банк вернет проценты клиенту в течение короткого времени.

Калькулятор досрочного погашения ипотеки в Сбербанк Онлайн позволит заранее выполнить расчет. Но все данные являются предварительными. Для получения конкретных параметров нужно обратиться в офис финансового учреждения.

Возврат страховки

Согласно условиям страхования, при досрочной выплате клиент может запросить возврат страховки. Процедура проста:

- Нужно погасить долг.

- Получить официальные документы, подтверждающие прекращение действия договора.

- Обратиться в страховую компанию.

- Передать бумаги для рассмотрения.

- Подать заявление на возврат части страховки.

- Специалисты изучат его и вынесут решение.

Как происходит расчет размера возвращаемой суммы? Специалисты учитывают, сколько времени прошло с момента заключения договора. В зависимости от этого определяется, какую часть стоимости страховки готова вернуть фирма.

Образец бланка заявления о досрочном погашении кредита в Сбербанке

В заявление нужно внести следующие данные:

- Информация о клиенте.

- Данные о договоре, который регулирует взаимоотношения сторон.

- Информация о займе.

- Дата совершения оплаты.

- Сумма для внесения.

- Способ совершения оплаты.

- Дата составления и подпись.

Ниже представлен образец заявления. Строгой формы у него нет, поэтому достаточно внести в документ все обязательные данные для его успешного принятия в организации.

Калькулятор досрочного погашения кредита в Сбербанке с графиком платежей

Как рассчитать сумму и другие параметры? Можно воспользоваться калькулятором частичного досрочного погашения кредита Сбербанка или полного. Он представляет собой небольшую программу, которая встраивается в страницу сайта.

Он представляет собой небольшую программу, которая встраивается в страницу сайта.

Пользоваться калькулятором легко:

- Нужно внести в поля все запрашиваемые параметры.

- Проверить их правильность.

- Запустить расчет.

- Получить итоговые результаты.

Учитывайте, что указываемые в калькуляторе данные не являются окончательными. Выполнить точный расчет может только специалист в офисе банка. Поэтому стоит посетить отделение и воспользоваться помощью сотрудника.

А стоит ли оно того?

Давайте перечислим преимущества возврата займа раньше срока:

- Вы можете направить появившиеся средства на выплату долга.

- Быстрее закрыть кредит.

- Сэкономить на процентах.

- Запросить возврат переплаты по кредиту.

- Вернуть часть страховки.

Поэтому при желании стоит воспользоваться подобной возможностью. Банк никак не ограничивает досрочный возврат и не может препятствовать заемщику. Вы сможете оптимизировать расходы на обслуживание кредита и сэкономить средства.

Вы узнали все об этой процедуре. Как видите, выполнить ее несложно, но потребуется четко следовать предоставленным инструкциям.

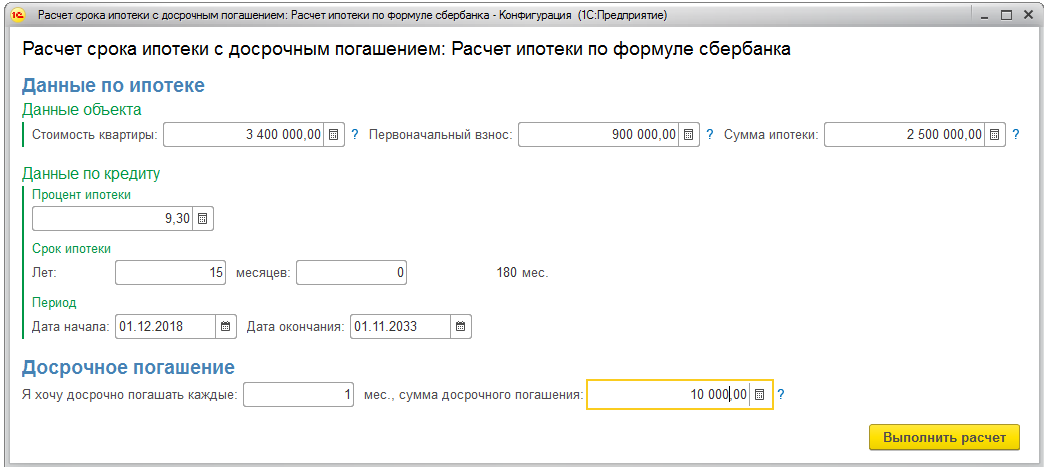

Ипотечный калькулятор с досрочным погашением

Ипотечный калькулятор с досрочным погашением

Ипотечный калькулятор с досрочным погашением (или калькулятор досрочного погашения ипотеки) — инструмент, позволяющий рассчитать основные параметры ипотеки, а также спрогнозировать ситуацию досрочного погашения — рассчитать уменьшение переплаты и сокращение срока.

Представленный ипотечный калькулятор даёт возможность расчета досрочного погашения кредита двумя способами — с уменьшением срока и платежа.

Выводимый при расчёте график платежей самый точный среди имеющихся калькуляторов — при вводе даты первого платежа расчёт производится с учётом количества дней в месяце по формуле:

Именно учёт количества дней определяет причину того, что ежемесячно начисляемые проценты «скачут» от месяца к месяцу.

Следует отметить, что расчет производится для аннуитетной схемы кредитования. Она подразумевает одинаковый для каждого месяца ежемесячный платёж (в отличие от дифференцированных платежей, где ежемесячный платёж уменьшается с каждым месяцем). Структура аннуитетного платежа меняется с течением времени — начисляемые проценты уменьшаются, так как уменьшается основной долг, а размер погашения тела кредита (основного долга) увеличивается.

Как рассчитать ипотеку онлайн на калькуляторе

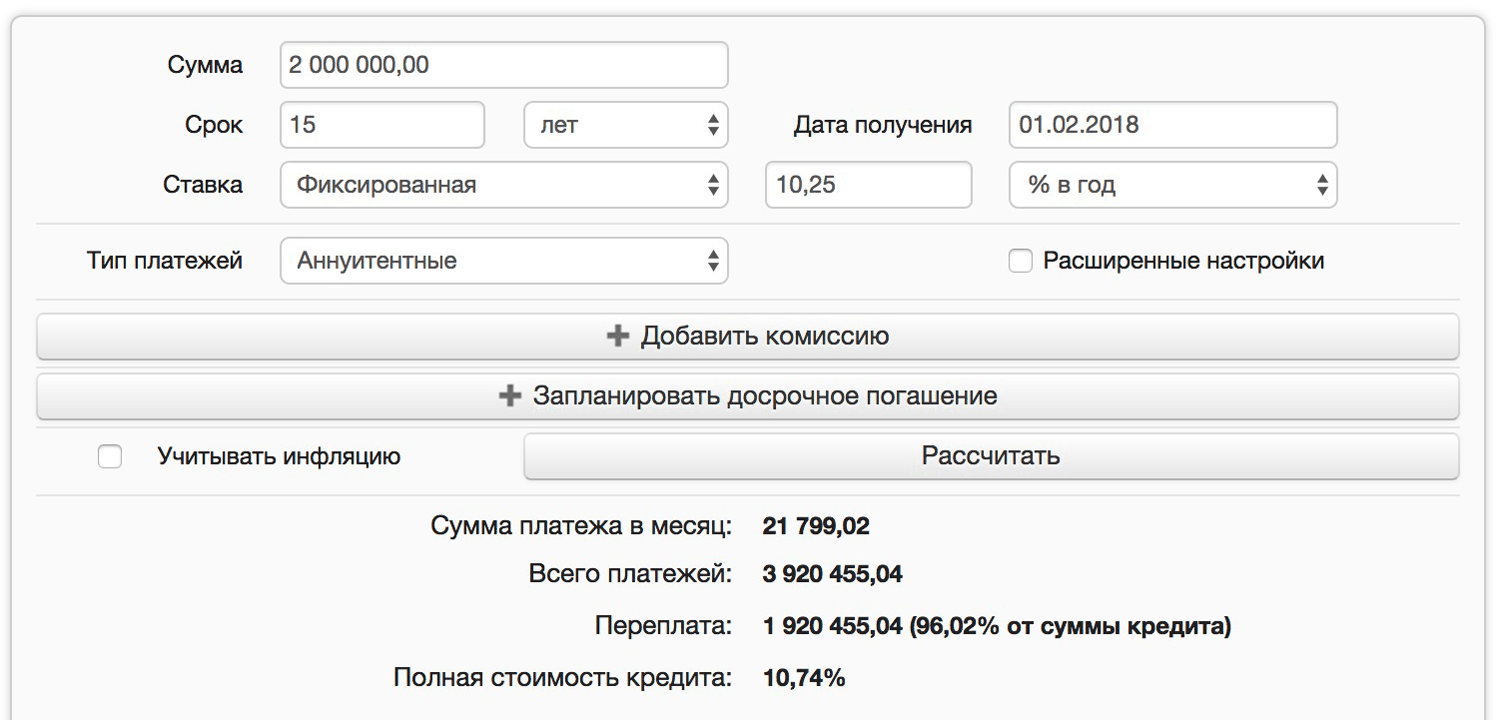

Чтобы рассчитать ипотеку на данном калькуляторе, нужно ввести стоимость объекта недвижимости, первоначальный взнос (в рублях или процентах), годовую процентную ставку, а также срок кредита (в годах или месяцах). После ввода данных ипотечный калькулятор в онлайн режиме выведет график аннуитетных платежей.

В графике платежей будет представлена информация о снижении остатка основного долга по ипотеке, размере ежемесячного платежа, а также его структуре (соотношении процентов банку и погашения основного долга).

Чтобы рассчитать кредит, не обязательно вводить первоначальные данные — можно перейти на главную страницу и ввести оставшуюся сумму тела кредита (основного долга) и оставшийся срок в месяцах. Это избавит от необходимости ввода всех произведенных ранее досрочных платежей по ипотечному кредиту.

Ввод даты первого платежа даёт возможность максимально точно рассчитать ипотеку. На основании этой даты калькулятор выведет обновлённый график платежей, пересчитав структуру ежемесячного платежа.

Частичные досрочные погашения можно вводить вручную каждый месяц или выбрать опцию «повторять до конца/до конкретного месяца». Чтобы ввести погашения, нужно нажать на слово «досрочно» в последней колонке графика платежей, выбрать тип досрочного погашения ипотеки и до какого месяца повторять. После этого кредитный калькулятор пересчитает сумму ежемесячного платежа и срок ипотеки.

Что касается типа досрочных платежей по ипотеке — уменьшение срока или ежемесячного платежа — у каждого из них есть достоинства и недостатки, в чём можно убедиться при расчётах на данном калькуляторе. Среди достоинств уменьшения ежемесячного платежа следует отметить бОльшую свободу, подстраховку на случай финансовых трудностей. Однако, чтобы выйти на такую же переплату, как и в случае снижения срока, придётся тратить время, чтобы вносить досрочные погашения.

Как применить расчёты на ипотечном калькуляторе в жизни

Данный калькулятор пригодится как на этапе принятия решения об ипотеке, так и при уже действующем кредите.

Перед принятием решения о том, чтобы взять ипотеку, следует трезво оценить свои финансовые возможности, определив для себя комфортный ежемесячный платёж. На основании этого нужно определиться с суммой ипотеки и сроком кредитования.

В случае, когда ипотека уже взята, калькулятор с досрочным погашением ипотеки пригодится для расчёта досрочных платежей, а также расчёта выгоды рефинансирования.

Преимущества нашего калькулятора

Во-первых, удобная система ввода досрочных погашений с возможностью внесения ежемесячно и повторения до конца срока ипотеки.

Во-вторых, получение графика платежей, максимально приближенного к реальному, за счёт учёта количества дней в году и в месяце. Функция выгрузки в Excel позволит сохранить график платежей на своё устройство.

В-третьих, данный калькулятор даёт возможность сбросить все досрочные погашения в один клик.

Приятных и полезных Вам расчётов

Совершайте дополнительные еженедельные, ежемесячные, раз в две недели и / или разовые выплаты по жилищному кредиту

Сэкономьте тысячи процентов, выплачивая дополнительные единовременные выплаты или периодические выплаты по жилищному кредиту

Получение максимальной отдачи от калькулятора

Раскройте раскрывающиеся списки для советов и предложений по использованию. Под калькулятором отображается подробное руководство с советами по экономии денег. Если вы рассматриваете возможность рефинансирования по сегодняшним низким ставкам, текущие ставки рефинансирования в Лос-Анджелесе опубликованы ниже.

Инструкции по использованию

Введите свою обычную информацию об ипотеке вверху этого калькулятора. При желании вы можете добавить свои другие расходы на домовладение в средний раздел. Затем добавьте любые другие дополнительные платежи, которые вы хотели бы производить, будь то разовые, еженедельные, двухнедельные, ежемесячные, ежеквартальные или ежегодные. Затем нажмите кнопку «Рассчитать», чтобы увидеть свои результаты.

Единовременные платежи будут применяться в указанную вами дату. Периодические платежи будут применяться для указанных вами диапазонов.По умолчанию периодические платежи длятся в течение срока ссуды, если вы не выберете более раннюю дату окончания. Периодические еженедельные и двухнедельные платежи будут преобразованы в их ежемесячный эквивалент и добавлены к вашему регулярному ежемесячному платежу.

Использование нескольких диапазонов платежей

Вы можете одновременно комбинировать несколько дополнительных типов платежей. Например, вы можете добавить единовременную выплату за наследство вместе с ежегодными скидками по подоходному налогу, ежегодными бонусными выплатами по праздникам и регулярными еженедельными, двухнедельными или ежемесячными взносами.

Если вы хотите произвести несколько платежей в течение определенного периода времени, вы можете ввести несколько разовых платежей или другие типы периодических платежей, щелкнув ссылку «Добавить платеж». Калькулятор довольно гибкий. Вы можете добавить 360 дополнительных однотипных платежей, или вы можете сделать дополнительный ежемесячный платеж в размере 50 долларов в течение 2,5 лет, а затем дополнительный ежемесячный платеж в размере 100 долларов в течение 3 лет и т. Д.

Просмотр результатов

После того, как вы заполнили всю свою информацию, нажмите кнопку «Рассчитать», чтобы увидеть параллельные результаты для вашей старой ссуды и ссуды с внесенными дополнительными платежами.

Внизу калькулятора также есть возможность включить отображение ежемесячного графика погашения, показывающего ежемесячный прогресс платежа по кредиту.

Погасите жилищный кредит доплатой

Хотите быстрее погасить жилищный кредит? Введите, через сколько лет вы хотите выплатить ссуду, каков ваш текущий непогашенный остаток и годовая процентная ставка по ссуде. Затем введите основную сумму и проценты (P&I) вашего текущего ежемесячного платежа по кредиту, и мы сообщим вам, сколько еще вам нужно добавить к каждому ежемесячному платежу для выплаты ссуды в течение указанного вами количества лет.Мы также рассчитаем экономию на процентах, полученную за счет более быстрой выплаты кредита. Если вы укажете текущий ежемесячный платеж по кредиту с другими включенными сборами (такими как налоги на недвижимость, страхование домовладельцев и все остальное, что вы могли включить в свои ежемесячные платежи), мы также рассчитаем новый ежемесячный платеж с учетом других расходов на домовладение.

Текущие фиксированные ставки по ипотеке на 30 лет

В следующей таблице показаны текущие местные ставки по ипотечным кредитам.По умолчанию отображаются 30-летние ссуды на покупку. Нажатие на кнопку рефинансирования переключает ссуды на рефинансирование. Другие варианты корректировки кредита, включая цену, первоначальный взнос, местонахождение дома, кредитный рейтинг, срок и варианты ARM, доступны для выбора в области фильтров в верхней части таблицы.

Как быстро погасить ипотечную задолженность

Ипотека — это долг, который многие люди могут рассматривать как благословение и проклятие. Однако ипотека — это реальность, с которой большинство людей столкнется в какой-то момент своей жизни, так как же максимально использовать то, что часто может считаться плохой ситуацией?

Все просто: расплачиваться рано.

Но разве действительно так просто?

Если вы думаете о способах сократить свой долг и лучше управлять своими финансовыми обязательствами, вам стоит взглянуть на свою ипотеку и подумать, как вы могли бы погасить ее более быстро и эффективно. Эта статья поможет вам разобраться во многих проблемах, связанных с этим.

Плюсы и минусы

Прежде чем вносить предоплату, узнайте в своей ипотечной компании, не будет ли это никаких штрафных санкций.Он будет варьироваться в зависимости от кредитора, но большинство из них допускают досрочные выплаты, иногда за счет заемных средств.

Как и в случае любого финансового решения, необходимо взвесить все за и против в отношении переосмысления ипотеки, будь то рефинансирование или уникальные стратегии погашения. Понимание того, как все может повлиять на вас, может повлиять на ваше окончательное решение.

Некоторые из преимуществ досрочного погашения ипотеки очевидны:

- В целом вы будете меньше платить и уменьшить свои обязательства

- Можно высвободить деньги для других вложений

- Вы платите за вычетом процентов

Однако не всегда так просто сделать вывод о том, что досрочная выплата ипотеки означает все лучшее для лица, принимающего решения.Конечно, вы будете платить меньше процентов и, как следствие, меньше в целом, но сохранение ипотеки может иметь преимущества, включая (но не ограничиваясь):

- Вы можете получить налоговую льготу на уплаченные проценты

- У вас может быть более низкая годовая процентная ставка, чем предлагаемая в настоящее время

- Стабильные платежи без уплаты налогов, несмотря на изменения в экономике (облегчение составления бюджета)

Некоторые из недостатков предоплаты включают тот факт, что для этого вам нужно больше денег, и низкая процентная ставка (ипотечные кредиты — одни из самых низких).

Нет однозначного ответа на вопрос, стоит ли расплачиваться пораньше — будут отдельные смягчающие факторы, которые повлияют на ваше решение. Личные обстоятельства, терпимость к долгу и управление рисками — все это будет определять направление вашего наилучшего движения вперед.

Хотя у человека может быть несколько способов подойти к этой ситуации, эксперты склонны соглашаться с идеей о том, что вы должны максимально использовать все пенсионные счета ДО того, как вы решите досрочно выплатить ипотечный кредит.Увеличивая в первую очередь пенсионные счета, IRA и CD, вы защищаете свое будущее, а не подвергаете его большему финансовому риску.

Это мышление основано на идее, что досрочная выплата ипотеки — это стратегия на будущее, но увеличение пенсионных фондов — более конкретный метод защиты того же будущего. Одна вещь, которая поможет вам сосредоточиться, — это понять, как дополнительные выплаты повлияют на вашу ипотеку.

Доплата

Простая стратегия, которая очень эффективна для уменьшения ипотечного кредита, — это ежемесячная доплата.Возможно, вам придется указать своему кредитору, как применить ваши дополнительные средства, но обычно вы можете применить их полностью к принципалу. Это означает, что вы будете платить обычную ежемесячную сумму (проценты плюс основную сумму), а затем добавить дополнительную сумму, которая уменьшает вашу основную сумму, а вместе с ней и связанные с ней проценты.

Например, ссуда в размере 200 000 долларов США под 4% на 30 лет предусматривает ежемесячную выплату основной суммы долга и процентов в размере 954,83 доллара США. Если он начался 01.12.2018, дата выплаты — декабрь 2038 года, и вы заплатите 143 739 долларов.43 кумулятивных процентов.

- Если бы вы добавляли 100,84 доллара к каждому ежемесячному платежу, вы бы сэкономили 26 125,83 доллара на процентах и выплатили бы ссуду в декабре 2033 года, сэкономив 5 лет платежей.

- Если бы вы добавляли 202,11 доллара к каждому ежемесячному платежу, вы бы сэкономили 45 245,30 доллара на процентах и погасили ссуду в июне 2030 года, сократив выплаты за 8 с половиной лет.

Хотя цифры подтверждают идею платить немного больше каждый месяц, иметь эти дополнительные деньги каждый месяц может быть не так просто.Вместо этого многие люди будут использовать непредвиденные доходы или ежегодные мероприятия, такие как налоговые декларации, рабочие бонусы или другие единовременные выплаты, как способ опередить ипотеку.

На том же примере давайте посмотрим, что может сделать единовременная выплата:

- Единовременный платеж в размере 2 500 долларов снижает процентную ставку на 5 652,49 долларов и сокращает срок ипотеки на 8 месяцев.

- Единовременный платеж в размере 5000 долларов снижает процентную ставку на 11 080,42 долларов и сокращает срок ипотеки на 1 года.

- Единовременный платеж в размере 10 000 долларов снижает процентную ставку на 21 307 долларов.79 и сокращает срок ипотеки на 2 ⅔ года.

- Ежегодный платеж в размере 2000 долларов экономит 39 589,26 долларов на процентах и сокращает срок ипотеки на 7 ⅓ лет.

Для простоты указанные выше единовременные выплаты производились в начале кредита. Если они будут осуществлены позднее в течение периода ссуды, они не окажут такого большого влияния на сбережения, поскольку проценты будут накапливаться против большего остатка ссуды до тех пор, пока не будет произведена единовременная выплата.

Если вы ежегодно выделяете налоговую декларацию или бонус за работу на ипотеку, вы, безусловно, можете увидеть преимущества.Если у вас была большая сумма, например, наследство, вы можете увидеть влияние большой единовременной выплаты. Кроме того, каждый раз, когда вы производите дополнительный платеж, вы увеличиваете собственный капитал, заработанный в вашем доме.

Общие стратегии

Поскольку предоплата ипотечного кредита — это обычное дело, есть несколько простых способов, которыми люди могут это сделать. В дополнение к уже упомянутым стратегиям вам следует учитывать:

- Платежи раз в две недели: Разделив ежемесячный платеж пополам и выплачивая эту сумму раз в две недели, вы в конечном итоге будете платить 26 раз, что дает вам эквивалент дополнительного ежемесячного платежа каждый год.Многие кредиторы предложат это, но некоторые нет — и вы должны проявлять осторожность, если они предлагают передать на аутсорсинг другому платежному процессору. У сторонних процессоров могут быть комиссии, контракты и мелкий шрифт, который может быть липким. Если двухнедельные платежи не предлагаются, вы можете самостоятельно обслужить решение, используя специальный сберегательный счет, на котором хранятся ваши платежи, пока вы их не осуществите.

- Один дополнительный платеж в год: Как и платежи раз в две недели, добавление одного дополнительного платежа в год значительно сократит выплачиваемые проценты и срок ипотеки.Одна из разумных стратегий состоит в том, чтобы разделить ежемесячный платеж на 12, а затем сэкономить эту сумму или произвести дополнительный платеж только в размере основной суммы.

- Округление : Некоторые держатели ипотечных кредитов округляют свои ежемесячные платежи, чтобы уменьшить основную сумму. Например, если ваш платеж составлял 1020,00 долларов в месяц, вы можете увеличить его до 1100 долларов в месяц, чтобы сократить продолжительность и суммы ваших обязательств.

Следует ли мне рефинансировать?

Другой распространенный вариант более быстрого погашения ипотеки — рефинансирование ипотеки.Это, естественно, предполагает, что вы сможете заблокировать более низкую ставку, чем вы платите в настоящее время, или у вас будет какой-то другой стимул для этого.

Хотя рефинансирование для более раннего выхода из сделки кажется отличным вариантом, следует помнить о некоторых рисках:

- Затраты на закрытие : рефинансирование потребует нового набора затрат на закрытие. Добавьте всех поверенных, агентов или других лиц, которые помогут вам руководить процессом, а также учесть сборы за подачу заявления и другие связанные с этим расходы.

- Более высокие ежемесячные платежи *: Вы, вероятно, увеличите свои ежемесячные платежи, чтобы достичь более ранней даты завершения.

- Возможные штрафы или сборы: некоторые кредиторы будут взимать комиссию за досрочное погашение вашего кредита — вам необходимо полностью понять условия существующей ипотеки, прежде чем рефинансировать.

- Избегайте балансовых платежей: , если первоначальная ипотека должна была выплачиваться балансовым платежом (как в некоторых ARM), вы могли бы рефинансировать до фиксированных платежей или даже начать новый ARM, чтобы отодвинуть балансовый платеж.

* Более низкие процентные ставки и более низкие платежи, безусловно, достижимы с помощью рефинансирования (а часто и цели), но это может стоить вам дополнительных баллов или больше при закрытии, чтобы достичь этого. И это зависит от того, как долго вы планируете рефинансировать свой дом — если вы пытаетесь сделать это быстро, вы, вероятно, будете платить больше каждый месяц, чтобы добраться туда, но вы платите меньше в общих расходах по процентам. В нашем примере предполагается, что вы пытаетесь погасить ипотечный кредит как можно быстрее, поэтому вы принимаете более высокие ежемесячные платежи в качестве средства для достижения этой цели.

Вопрос о рефинансировании во многом зависит от ваших целей и сделок, которые вам предлагают. Если годовая процентная ставка будет значительно снижена, возможно, вы не против делать низкие платежи с фиксированной ставкой в течение более длительного периода времени. Если вы планируете достичь более ранней даты завершения, возможно, вы не против платить как можно больше каждый месяц, чтобы добраться туда. Это будет почти полностью зависеть от личных целей и обстоятельств.

Что такое Smart Play?

Имейте в виду, эксперты согласятся, что вам нужно поддерживать все свои пенсионные счета на максимальном уровне, прежде чем вы решите досрочно погасить ипотечный кредит.Пенсионные счета могут со временем заработать для вас гораздо больше, чем медленное наращивание собственного капитала, поэтому финансовые эксперты посоветуют вам всегда в первую очередь стремиться к этому.

Возможно, самый умный ход — это объединить и сбалансировать ваши усилия. Следите за процентными ставками и своими личными кредитными рейтингами. По мере того, как ваш личный кредит становится более мощным, предлагаемые вам ставки становятся более низкими и более выгодными. Платите больше, когда можете, используя одну или несколько простых стратегий, описанных в этой статье, и не забывайте о вариантах рефинансирования.

Ставьте личные цели и смотрите, как вы можете наилучшим образом их достичь или превзойти. Спланируйте вероятные денежные потоки и сценарии, чтобы лучше защитить себя и свою семью. Посчитайте: используйте калькулятор рефинансирования, чтобы увидеть влияние ваших решений, дополнительных выплат или потенциальных вариантов.

В конечном счете, ипотечный кредит — это то, с чем большинству людей придется обращаться в течение своей жизни. Как долго им придется с этим справляться и на каких конкретных условиях, именно здесь начинают проявляться уникальные ситуации каждого человека.Выплата пораньше, как правило, будет разумной игрой, поскольку вы сокращаете свои процентные расходы. Как вы, наконец, достигнете этой цели, действительно зависит от вас и рынка.

Минутку …

Пожалуйста, включите куки и перезагрузите страницу.

Это автоматический процесс. Ваш браузер в ближайшее время перенаправит вас на запрошенный контент.

Подождите до 5 секунд…

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [ ] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) — [ ]) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + ( ! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (! ! []) + !! [] + !! []) + (+ !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [ ] + !! [] + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] — (!! [])) + ( ! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (+! ! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! []))

+ ( (! + [] + (!! []) + !! [] + !! [ ] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] +! ! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] — (!! [])) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! []) + ( ! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [])) / + ((+ !! [] + [] ) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! [ ]) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] +! ! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! []) + (! + [] + (! ! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (+ !! [])) / + ((! + [] + (!! [])

Минутку…

Пожалуйста, включите куки и перезагрузите страницу.

Это автоматический процесс. Ваш браузер в ближайшее время перенаправит вас на запрошенный контент.

Подождите до 5 секунд…

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [ ] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! [] ) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! [] ) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] — (!! [])) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [ ] + []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] ) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] +! ! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [ ] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [])) / + ((+ !! [] + []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [ ] + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [ ] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [ ] + (!! []) — []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) — []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] +! ! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (! ! []) + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (

Калькулятор ипотеки | Openbank

1 Процентные ставки при соблюдении следующих условий дисконтирования: (i) заработная плата, пенсия или любой другой тип периодического пособия, получаемого посредством перевода в качестве вознаграждения, должны быть установлены в Openbank.Для одного держателя сумма любого из перечисленных выше предметов должна быть не менее 900 евро в месяц. Если есть два или более держателя, минимальная сумма составляет 1800 евро в месяц. По крайней мере, один из держателей ипотеки должен иметь подтверждение фиксированного дохода от работы в качестве наемного работника, самозанятого лица или от пенсии (ii) имущество / имущество, являющееся предметом ипотеки, должно быть застраховано с помощью системы страхования жилья, предлагаемой Openbank, SA. , Оператор связанного банковского страхования.

Если вы не выполняете ни одно из вышеуказанных условий дисконтирования, применимая процентная ставка, возникающая в результате несоблюдения, будет изменяться и будет зависеть от дополнительной маржи в размере 0.30% добавляются к годовой номинальной процентной ставке, если вы не соответствуете условию скидки (i), 0,10%, если вы не выполняете условие скидки (ii), и 0,40%, если вы не выполняете ни одно из вышеуказанных условий, чтобы иметь право на скидку.

Все держатели должны иметь налоговое резидентство в Испании и иметь текущий счет в Openbank, с которого будут производиться выплаты по ипотечной ссуде. Нет платы за организацию или обслуживание. Ипотека при условии одобрения Openbank.

Процентная ставка будет фиксированной в течение начального периода как для открытой ипотеки с переменной ставкой (первый год), так и для ипотеки со смешанной ставкой (первые 10 лет).После начального периода будет применяться результирующая переменная процентная ставка (Euribor плюс спред) с полугодовым обзором для открытой ипотеки с переменной ставкой и ежегодным обзором для открытой ипотеки со смешанной ставкой. Для открытой ипотеки с фиксированной ставкой фиксированная процентная ставка будет применяться на весь срок ссуды.

Применяемая процентная ставка будет варьироваться в зависимости от процента финансирования, на которое вы подаете заявку (открытая ипотека с фиксированной ставкой и переменной ставкой), выбранного вами срока (открытая смешанная ставка и фиксированная ставка) и соблюдения условий. и условия.

В течение периода, когда применяется переменная процентная ставка, если сумма базовой процентной ставки (Euribor) плюс дифференциал, применяемый в каждом случае к ипотечной ссуде, будет отрицательной, ипотечная ссуда не будет включать процентные выплаты в пользу заемщиков, хотя в течение этого периода заемщики не будут обязаны платить проценты.

Процентные ставки по ипотечным кредитам, предназначенным для покупки жилья.

В периоды применения переменной процентной ставки переменная годовая процентная ставка предоставляется для информационных целей и рассчитывается исходя из теоретического предположения, что начальная базовая процентная ставка остается постоянной в течение всего срока ипотеки, учитывая, что ставка, полученная в результате пересмотра в последующие годы (годовой Euribor, опубликованный в ноябре 2020 г. (-0.466% плюс спред) меньше начальной процентной ставки. Эта переменная годовая процентная ставка была рассчитана исходя из предположения, что контрольные ставки не меняются; следовательно, эта переменная годовая процентная ставка будет варьироваться в зависимости от изменений процентной ставки.

Несмотря на вышесказанное, вы должны знать, что, когда фиксированная процентная ставка, применяемая в течение начального процентного периода, меньше суммы согласованного спреда и контрольного индекса, действующего на дату получения ипотеки, годовая процентная ставка будет рассчитываться исходя из теоретического предположения, что начальная справочная ставка остается постоянной на протяжении всего срока ипотеки, согласно годовому Euribor, опубликованному в ноябре 2020 года (-0.466%).

2 Годовая процентная ставка и переменная годовая процентная ставка были рассчитаны исходя из предположения, что договор об ипотеке будет действовать в течение согласованного периода времени, что не будет произведена частичная или полная предоплата и что Openbank и заявитель выполнят свои обязательства. на условиях, оговоренных в договоре. Кроме того, для соблюдения условий скидки было рассмотрено следующее: (i) страхование жилья, предлагаемое Openbank, S.A., Linked Bancassurance Operator, на основе расчетной годовой премии в размере 153 евро.79 на участке площадью 100 кв. М, расположенном в Мадриде, общей стоимостью 87 800,00 евро и стоимостью содержимого 22 000,00 евро (в качестве ориентира использовалась премия за первый год. Страховые взносы, соответствующие следующим годам, будут обновляться ежегодно основы, как указано в отдельных условиях применимой политики). Страхование не является обязательным; однако страхователи будут иметь право на более выгодные условия.

3 Openbank будет нести сборы за оценку и проверку земельного кадастра (отчет о земельном кадастре), если они запрашиваются через Openbank и ипотечный договор в конечном итоге подписан с банком.Эти расходы будут оплачены клиентом заранее и будут возмещены Openbank после подписания, после завершения урегулирования ипотечного файла. Вышеупомянутые расходы относятся к оформлению ипотечного кредита и ни при каких обстоятельствах не относятся к сделке по покупке дома.

Кроме того, Openbank предоставит скидку в размере 230 евро для клиентов, которые предоставят действительную оценку оценочной фирмы, аккредитованной Банком Испании, при условии, что соглашение об ипотеке с Openbank подписано до 31 декабря 2020 года, оценка не запрашивалась. через Openbank, и кредит в конечном итоге подписывается с банком.Эта скидка будет эквивалентна гонорарам за оценку, как если бы она была запрошена через Openbank (230,00 евро без НДС), и будет сделана после подписания, когда будет завершено урегулирование ипотечного файла.

4 Предварительное одобрение будет выдано на основании презумпции точности информации, предоставленной на сегодняшний день, и будет зависеть от последующего проведения всеобъемлющего анализа рисков отделом рисков Openbank после получения необходимой информации и подтверждающей документации. получено.Соответственно, предварительное одобрение носит ориентировочный характер и ни в коем случае не является Обязывающим предложением или подтверждением предоставления ипотечной ссуды. Соответственно, Openbank не несет ответственности за окончательный отказ от ипотечного кредита или условий последующего Обязательного предложения, кроме тех, которые описаны в зависимости от рыночных условий или получения дополнительной информации об их предпочтениях и финансовых условиях; поэтому заявитель или любой другой получатель должен принять все необходимые меры предосторожности перед использованием данных, содержащихся в письме о предварительном одобрении, которое они используют на свой страх и риск.

5 Финансовые убытки, понесенные OPENBANK, если таковые имеются, рассчитываются пропорционально возмещенному капиталу путем отрицательной разницы между непогашенным капиталом на момент досрочного погашения и текущей рыночной стоимостью кредита.

Текущая рыночная стоимость будет рассчитана как сумма текущей стоимости невыплаченных комиссионных до следующего пересмотра процентных ставок и текущей стоимости непогашенного капитала на момент пересмотра, если бы он не был отменен досрочно.Обновленная процентная ставка будет рыночной ставкой, которая применяется к оставшемуся периоду времени до следующего обзора. Применимым индексом для расчета рыночной стоимости будет процентный своп (IRS) на периоды 2, 3, 4, 5, 7, 10, 15, 20 и 30 лет, который будет опубликован Банком Испании и спред будет добавлено. Этот спред будет фиксироваться как существующая разница на момент подписания транзакции между процентной ставкой транзакции и IRS при ближайшем к этому времени взносе до следующей даты пересмотра процентной ставки или до даты ее погашения.

Должна применяться указанная выше справочная процентная ставка, которая является наиболее близкой к периоду непогашения срока кредита от досрочного прекращения до следующей даты пересмотра процентной ставки или до даты его погашения.

Сумма, если таковая имеется, будет выплачена Openbank после оформления возмещения.

Если вы решите выплатить ссуду досрочно, свяжитесь с нами, чтобы определить точный размер компенсации на тот момент.

Ипотечный калькулятор

США с налогами, страховкой и PMI

Как использовать ипотечный калькулятор

Этот бесплатный ипотечный калькулятор поможет вам оценить ваш ежемесячный платеж с учетом основных компонентов и процентов, налогов на недвижимость, PMI, страховки домовладельца и сборов ТСЖ.Он также рассчитывает общую сумму всех платежей, включая единовременный авансовый платеж, общую сумму PITI и общие сборы ТСЖ в течение всего периода амортизации. Вам будет представлен подробный график выплат по ипотеке. Многие домовладельцы хотят ускорить график выплаты ипотечных кредитов за счет дополнительных выплат или ускоренных платежей раз в две недели. Также отображается таблица, показывающая разницу в выплатах, общую сумму выплаченных процентов и период амортизации по обеим схемам.

Вот несколько важных моментов, которые помогут вам разобраться в расчетах по ипотеке:

- Разница между стоимостью дома и суммой ипотеки считается вашим первоначальным взносом.Если вы рефинансируете ссуду, вы должны рассматривать сумму первоначального взноса как собственный капитал, которым владеете в своем доме.

- Следует учитывать лимиты по обычным кредитам, установленные FHFA.

- Частное ипотечное страхование (PMI) рассчитывается только в том случае, если первоначальный взнос составляет менее 20% от стоимости имущества (т. Е. Отношение суммы кредита к стоимости выше 80%) и прекращается, как только основная сумма задолженности (остаток) меньше или равно 80% от стоимости дома. PMI оценивается по следующим оценкам: 95.01-100% LTV = 1,03%, 90,01-95% LTV = 0,875%, 85,01-90% LTV = 0,625%, 80,01-85% LTV = 0,375%. Фактический PMI основан на вашей сумме кредита и стоимости (LTV), кредитном рейтинге и соотношении долга к доходу (DTI). Узнайте, как избежать PMI.

- PMI, налоги на имущество и страхование домовладельцев (также известное как страхование от рисков ИЛИ страхование жилья) в США по умолчанию соответствуют средним по стране. Эти средние значения могут быть неточными для вашей конкретной ситуации. При необходимости вы должны переопределить и ввести свои собственные оценки.

- Хотя вы не можете платить налоги на имущество и страхование ежемесячно, они учитываются в общем ежемесячном платеже с предположением, что вы откладываете эту сумму (через счет условного депонирования / конфискации или каким-либо другим способом) каждый месяц.

- Вы можете ввести первоначальный взнос, единовременные расходы, налоги на имущество и страхование домовладельцев как процент от стоимости дома и PMI как процент от суммы ипотеки. При желании вы также можете указать точные суммы в долларах.

- Единовременные расходы могут включать в себя затраты на закрытие (в том числе скидки) и любые деньги, потраченные на разовый ремонт или обновление собственности.

- Двухнедельные платежи (также известные как «Ускоренные двухнедельные», «Истинные двухнедельные» или «Двухнедельные платежи раз в две недели») помогают снизить общие процентные расходы и ускорить выплату по ипотеке.

- Все дополнительные платежи выплачивают основную сумму кредита и помогают сократить срок владения ссудой.

- Вы можете распечатать ИЛИ поделиться пользовательской ссылкой на расчет ипотеки со всеми вашими предварительно заполненными номерами с друзьями и семьей.

- Налоги, PMI, страхование и сборы включает налоги на недвижимость, PMI, страхование домовладельцев и сборы ТСЖ.

- PITI относится к P rincipal, I nterest, T осям и I nsurance.