Сбербанк ипотечный калькулятор по зарплате: Ипотека в Москве и других городах России: процентные ставки и условия

Ипотечный калькулятор, калькулятор ипотеки

Ипотечный калькулятор производит расчет ежемесячных платежей по ипотеке, процентов по ипотечному кредиту, выплат по комиссиям и страховкам. Составляется график платежей с указанием сумм учитываемых выплат. Калькулятор ипотеки может рассчитывать платежи по аннуитетному или дифференцированному способу. В итогах справа отображается сумма ежемесячного платежа, переплата по процентам, переплата с учетом комиссий, общая стоимость ипотечного кредита.

Обратите внимание на Эффективную процентную ставку, которая с учетом дополнительных комиссий и страховок может быть значительно выше предлагаемой в кредитном договоре ипотеки.

Настройки Кредитного калькулятора ипотеки

Способ расчета

Возможен расчет кредита и платежей по ипотеке, как по Стоимости недвижимости и первоначальному взносу, так и по Сумме кредита. При расчете ипотечного кредита по Стоимости недвижимости сначала рассчитывается сумма ипотечного кредита, при этом проценты и комиссии на первоначальный взнос не начисляются.

Выбор валюты ипотечного кредита

Ипотечный калькулятор может рассчитывать ипотеку в одной из 3-х валют: рубли, доллары или евро.

Срок ипотеки

По умолчанию срок ипотечного кредита необходимо вводить в годах. Срок можно вводить и в месяцах, но необходимо изменить тип срока кредита.

Процентная ставка

Традиционно процентная ставка исчисляется из расчета процентов/год. Изменив настройки ипотечного калькулятора можно рассчитывать платежи исходя из месячной процентной ставки.

Тип платежей

Обычно банки для расчета ипотеки используют аннуитетный метод расчета платежей по ипотечному кредиту (равные ежемесячные платежи). Однако возможен и второй вариант — дифференцированные платежи (начисление процентов на остаток). Используя выпадающее меню, выберите нужный Вам тип расчета платежей. Более подробную информацию о типах и способах расчета смотрите в разделах аннуитетный калькулятор или калькулятор дифференцированных платежей.

Дополнительные настройки

Используйте ссылку «дополнительные настройки» для отображения полей формы для ввода и расчета комиссий, страховок, последнего взноса по ипотеке, даты выдачи ипотечного кредита.

Комиссия при выдаче

Одним из условий выдачи кредита на покупку недвижимости многими банками является оплата Комиссии при выдаче или за выдачу ипотечного кредита. Кредитный калькулятор может учесть подобную комиссию в общей стоимости ипотеки и при необходимости разбить комиссию в ежемесячные платежи.

Ежемесячная комиссия

Учитывается в общей стоимости ипотеки и в ежемесячных платежах

Страховка

Страхование кредита и жизни заемщика — дополнительный вариант ежемесячной комиссии. Как правило, банки не учитывают страховку в графике ежемесячных платежей и взымают подобную комиссию на основании дополнительного договора. Однако общая стоимость полученного ипотечного кредита при этом может сильно возрасти. Ипотечный калькулятор онлайн учитывает ежемесячную страховку в общей стоимости ипотеки и в сумме ежемесячного платежа.

Ипотечный калькулятор онлайн учитывает ежемесячную страховку в общей стоимости ипотеки и в сумме ежемесячного платежа.

Последний взнос

Один из вариантов ипотечного кредита — кредит с последним взносом. При расчете подобного кредита размер ежемесячного платежа ниже за счет уменьшения выплат по основному долгу. Однако проценты на последний взнос так же начисляются и учитываются в ежемесячных выплатах.

Дата выдачи

По умолчанию используется текущая дата, но можно выбрать любую удобную. Функция удобна при работе с графиком платежей по ипотеке.

Дата первого платежа

Изначально используется текущая дата, для удобства работы с графиком платежей по ипотеке выберите необходимую.

Как рассчитать ипотеку в Сбербанке используя онлайн калькулятор

Всем привет! Сегодняшний обзор о том, как рассчитать ипотеку в Сбербанке – онлайн калькулятор на партнерском сайте Дом.Клик и действия заемщика при расчете параметров ипотечного кредита.

Интерактивная система, называемая ипотечным калькулятором Сбербанка, расположена на сайте партнера финансового учреждения.

С ее помощью заемщик может рассчитать параметры ипотеки банка, независимо от программы ипотечного кредитования.

Воспользовавшись ипотечным калькулятором Сбербанка, пользователь рассчитывает ипотеку с первоначальным взносом и различные дополнительные параметры – сумму ежемесячного платежа, размер процентной ставки и своего минимального дохода, необходимого для одобрения заявки на ипотеку в Сбербанке, поданной онлайн.

Функции ипотечного калькулятора Сбербанка

Попасть на страницу с ипотечным калькулятором Сбербанка можно следующим образом – на главной странице официального сайта главного государственного банка страны нужно выбрать раздел «Частным клиентам».

Далее следует перейти в подраздел «Ипотека». Здесь нужно перейти к пункту «Все ипотечные кредиты» и с любой ипотечной программы кликнуть «Подать заявку».

После этого пользователя автоматически перебросит в сайт партнера Сбербанка – на сервис Дом. Клик, и откроется форма онлайн калькулятора расчета ипотеки.

Клик, и откроется форма онлайн калькулятора расчета ипотеки.

Интерактивная система наделена множеством функций, в ней можно рассчитать параметры всех ипотечных кредитов Сбербанка с максимальной точностью.

Используя ипотечный калькулятор, потенциальный заемщик может самостоятельно проанализировать программы ипотечного кредитования, подобрать и оформить наиболее выгодную для себя ипотеку в Сбербанке в 2020 году.

Калькулятор при расчетах позволяет:

- выбрать цель ипотечного кредитования;

- указать стоимость недвижимого имущества;

- рассчитать ипотеку с первоначальным взносом;

- установить срок действия договора ипотеки;

- рассчитать скидку при подключении дополнительных услуг.

После внесения всех необходимых данных пользователь узнает:

- размер ежемесячного взноса – полный и со скидкой от застройщика. Скидка действует первые 2 года. Все остальное время размер вноса будет увеличенным, поскольку увеличивается процентная ставка;

- размер процентной ставки – со скидкой от застройщика и базовую ставку.

Действуют, так же как и в предыдущем пункте;

Действуют, так же как и в предыдущем пункте; - полную сумму ипотечного кредита;

- размер необходимого дохода для оформления ипотеки;

- сумму, которую экономит заемщик от снижения процентной ставки.

Действуют, так же как и в предыдущем пункте;

Действуют, так же как и в предыдущем пункте;Там же можно увидеть приблизительный график платежей по ипотечному займу. Его можно будет скачать на компьютер в формате PDF.

Расчет ипотечного кредитования в Сбербанке по шагам

Приводим пошаговую инструкцию, как можно рассчитать параметры ипотеки Сбербанка с помощью онлайн калькулятора:

- Необходимо указать цель ипотеки. Кредит может быть оформлен на покупку: готового жилья; квартиры в новостройке; жилья по программе с господдержкой 2020; жилого помещения для семей с детьми; квартир по программе Дальневосточной ипотеки.

Помимо этого кредит можно взять: на постройку дома, на покупку дома или земли за городом, на рефинансирование других займов, по программе Военной ипотеки, на приобретение машино-места или гаража, на покупку своего дома под ключ. - Указывают стоимость жилья.

- Указывают размер первоначального взноса.

- Нужно указать, будет ли использован материнский капитал.

- Указывают период кредитования.

- Далее следует указать, будут ли подключены дополнительные услуги, позволяющие сэкономить на размере процентной ставки: страхование жизни, скидки от застройщиков, регистрация сделки онлайн.

После этого можно будет увидеть приблизительные параметры ипотечного кредита, и скачать график платежей. Все расчеты будут предварительными. Их нельзя рассматривать как оферту.

Нюансы расчетов ипотеки на онлайн калькуляторе

Вводимая в интерактивную систему информация зависит от программы кредитования, которую выбрал претендент на оформления ипотечного займа.

К примеру, при оформлении ипотеки на покупку готового жилья в дополнительных услугах появляется новый пункт – программа «Молодая семья».

Под действие программы попадают семьи, в которых один из супругов (или оба) моложе 35 лет. При этом не имеет значения, есть ли в семье дети.

При этом не имеет значения, есть ли в семье дети.

Допускается участие в программе неполных семей, в которых только один родитель.

Также при оформлении ипотеки на покупку готового жилья появляется пункт о наличии у претендента зарплатной карты Сбербанка.

Участникам зарплатного проекта Сбербанка устанавливают меньшую процентную ставку, им не нужно представлять справку о доходах.

Эти пункты отсутствуют при оформлении ипотеки с господдержкой 2020.И таких нюансов много, поскольку Сбербанк предлагает к оформлению более десятка ипотечных программ.

Например, рассчитать ипотеку для семей с детьми не получится, пока пользователь не пройдет опросник. В нем нужно ответить на такие вопросы:

- Рождался ли в семье второй или следующий ребенок в период с 01.01.2018?

- Есть ли у членов семьи гражданство Российской Федерации?

- Готов ли претендент оформить все необходимые страховки?

Если пользователь ответит на все вопросы положительно, только тогда ему будет открыт доступ к расчету параметров ипотеки по программе.

Для оформления Дальневосточной ипотеки на покупку готового жилья так же нужно ответить положительно на один вопрос – есть ли в семье родители моложе 36 лет и дети меньше 18 лет?

При отрицательном ответе доступ к расчетам будет закрыт, поскольку программа действует для семей, признанных молодыми.

То же самое касается и оформления ипотеки по этой программе на покупку жилья в новостройках или получения денег в долг на строительство собственного дома.

Единственное, что можно оформить по программе Дальневосточная ипотека немолодым семьям – так называемый Дальневосточный гектар.

По условиям, деньги в долг выдаются на строительство индивидуального жилья на «Дальневосточном гектаре».

Правильный расчет ипотеки в Сбербанке на ипотечном калькуляторе подразумевает точную установку параметров в соответствии с условиями ипотечного кредита по выбранной программе кредитования Сбербанка.

Стандартные требования для претендентов

Прежде чем производить расчеты будущей ипотеки, необходимо проверить себя на соответствие требованиям банка к потенциальным заемщикам. Они следующие:

Они следующие:

- наличие российского гражданства;

- минимальный возраст при подаче заявки 21 год;

- максимальный возраст на момент полного погашения займа по договору ипотеки – до 65 лет;

- стаж работы на текущем месте – от полугода.

По последнему пункту есть исключения:

- Работающие пенсионеры Сбербанка могут иметь стаж на текущем месте работы от 3 месяцев. При этом общий трудовой стаж должен составлять не менее полугода в течение последних пяти лет.

- Лица, не являющиеся зарплатными клиентами банка, должны иметь стаж на текущем месте работы не менее полугода и общий трудовой стаж от 1 года в течение последних пяти лет.

Документы

Ипотека Сбербанка оформляется на основании:

- российского паспорта с отметкой о регистрации в стране;

- справки формы 2-НДФЛ;

- документов, подтверждающих трудоустройство.

Подача заявки на ипотечный кредит в Сбербанке онлайн, требует регистрации на официальном сайте DomClick.

ru или входа в личный кабинет «ДомКлик» от Сбербанка.

ru или входа в личный кабинет «ДомКлик» от Сбербанка.Это на сегодня все.

Делитесь информацией с друзьями в соцсетях, оцените качество статьи, напишите комментарий о публикации. Подпишитесь на обновления блога.

До новой встречи!

Ипотечный калькулятор Сбербанка

Для чего нужен ипотечный калькулятор Сбербанка? – ответ на этот вопрос лежит в самом понимании сути ипотеки как долгосрочного финансового обязательства, в качестве залога в котором используется квартира, купленная клиентом банка на кредитные средства.

Ипотека – кредитный продукт, который традиционно предполагает высокую сумму долга перед банком и длительный срок, в течение которого эта сумма выплачивается. Подходить к решению об оформлении ипотеки следует с максимальной серьезностью и осторожностью. Не рассчитав свои силы в долгосрочной перспективе, можно лишиться квартиры – в случае прекращения платежей по кредиту банк заберёт её за долги. Поэтому, собираясь воспользоваться данным видом кредитования, нужно не только абсолютно точно оценить свою платежеспособность, но и подумать над вариантами погашения долга в случае форс-мажорных обстоятельств (таких, как потеря работы).

Сбербанк предлагает своим клиентам несколько видов ипотечных программ. Для того, чтобы узнать, какая из них в вашем случае будет наиболее выгодной, воспользуйтесь ипотечным калькулятором на нашем сайте. Заполнив все поля онлайн-формы в соответствиями с условиями конкретной программы и вашими пожеланиями, вы получите подробнейший отчет по кредиту с указанием суммы переплаты и её процентного соотношения к телу кредита, а также график ежемесячных платежей на весь срок кредитования с указанием части основного долга, процентов и суммы досрочного погашения по каждому платежу.

Распечатав отчет ипотечного калькулятора Сбербанка, вы сможете вернуться к полям формы и сделать новый расчет на условиях другой ипотечной программы, а затем сравнить его с первым. Если же вас интересует лишь одна ипотечная программа, вы можете путем изменения таких параметров как срок кредита и размер первоначального взноса подобрать финансово приемлемый вариант размера ежемесячных платежей.

И лишь после того, как при помощи ипотечного калькулятора Сбербанка вы определились с конкретной программой, а в её рамках – со сроком и размером ежемесячных платежей по кредиту, вы можете идти в отделение банка за уточнением нюансов и предварительным расчетом уже со стороны специалистов его кредитного отдела.

Если при отсутствии текущих финансовых обязательств рассчитанные вами платежи по ипотеке не превышают ½ вашей зарплаты по форме 2НДФЛ за вычетом подоходного налога, вы можете смело собирать требуемый пакет документов и затем отдавать его кредитным специалистам банка. При прочих подходящих условиях такие клиенты в большинстве случаев получают одобрение.

Ипотека от Сбербанка. Жилищный кредит

Возможность оформления займов с частичным подтверждением доходов.

Окончательный расчет всех условий ипотечного

кредита будет произведен с учетом Вашей платежеспособности в момент консультации в Банке.

Допускается оформление сертификата – именной

документ, подтверждающий предварительное решение о предоставлении

кредита, дополнительную информацию можете уточнить при контакте

с менеджером.

Объекты, принимаемые в качестве залога, должны быть расположены

в населенных пунктах РК, на территории которых функционируют филиалы Банка,

либо в населенных пунктах, расположенных на расстоянии не более 30 (тридцати)

километров от черты города Алматы или не более 20 (двадцати) километров от

черты города других городов/населенных пунктов, в которых расположен Филиал Банка.

Ипотека Сбербанка Казахстан

В Сбербанке Казахстан можно получить жилищный кредит

на покупку дома или квартиры на территории Казахстана. Срок

предоставления кредита — до 20 лет.

Кредитование предполагает первоначальный взнос от

30%, а максимальная сумма кредита может составлять 70% от стоимости

покупаемого жилья.

Наш онлайн калькулятор позволит сделать расчет

ипотеки: покажет процентную ставку, сумму ежемесячного платежа.

Ипотека с подтверждением и без подтверждения дохода

Если клиент подаёт заявку на кредит без подтверждения

дохода, то в список документов не входит справка о доходах и выписка с

пенсионного фонда за последние 6 месяцев. Сотрудник банка просто позвонит

на вашу работу, чтобы подтвердить занятость своего потенциального клиента.

Кредит с подтверждением дохода предполагает, что вы

предоставите в банк выписку о пенсионных отчислениях за последние полгода

и справку с места работы.

Плюс ипотеки с подтверждением дохода в том, что у

нее будут более мягкие условия — ниже ставка, больше сумма кредита и т.д.

Без подтверждения дохода купить жилье в ипотеку через Сбербанк можно,

если внести первоначальный взнос от 50%.

Требования к заемщику

Заемщик по жилищному кредиту Сбербанка должен быть

не моложе 21 года. При этом есть максимальная граница возраста — на

момент окончания срока кредитования заемщику должно быть не более 58 лет

(для женщин) и не более 63 (для мужчин).

Обязателен определенный уровень дохода и стаж

работы к моменту подачи заявления:

-

человек должен отработать не меньше 4

месяцев на своем последнем месте работы; - общий непрерывный стаж — минимум 6 месяцев;

- минимальная заработная плата — 60 тыс. тенге;

-

для получения ипотеки в долларах необходимо

подтвердить доход в этой валюте.

тенге;

тенге;

Для владельцев зарплатных карт Сбербанка есть

льготные условия — не взимается комиссия за оформление кредита.

Какие документы нужны для получения ипотеки

Необходимо предоставить пакет документов, чтобы

вашу заявку рассмотрели:

- Анкета-заявление.

-

Копия удостоверения личности заемщика,

созаемщика, супруга заемщика, созаемщика, залогодателя. Это может

быть не только удостоверение, но и паспорт, вид на жительство в Казахстане. -

Оригинал вашего согласия на выдачу вашей

кредитной истории из ПКБ банку и согласия на передачу информации о вас в ПКБ. -

Если вы состоите в браке, то понадобится

копия свидетельства о заключении брака.

- Оригинал согласия на предоставления данных от ГЦВП банку.

-

Документ, подтверждающий, что последние 6

месяцев вы получали доход в валюте запрашиваемого кредита.

Банк вправе запросить дополнительные документы.

Где выдают кредит

Подать заявку и купить квартиру в ипотеку

можно в следующих населенных пунктах:

-

По месту вашей регистрации — в городе или

населенном пункте в 15 км от города, где есть филиал Сбербанка. -

В филиале Сбербанка, находящемся в городе,

где вы работаете или где находится ваш работодатель. -

В филиале Сбербанка в городе, где находится

приобретаемое жилье или имеющийся объект недвижимости, который пойдет в залог.

Важно: объект залога должен находиться в городе,

где работает филиал банка или же в населенных пунктах в 30 км от Алматы

или в 20 км от тех городов Казахстана, где есть филиал Сбербанка.

В Сбербанке работает контактный центр, где можно

получить консультацию по продуктам и услугам банка.

В чем плюсы ипотеки Сбербанка

Клиентам предлагается ипотека в Сбербанке, условия

по которой следующие:

-

Нет никаких штрафов за досрочное погашение.

Чтобы досрочно внести платеж, нужно просто написать заявление и указать

в нем дату погашения, сумму и счет, с которого он поступит. -

Если вы получаете зарплату по карте Сбербанка,

то для вас будет предложена специальная льготная программа. -

Кредит выдается в день подписания договора,

деньги перечисляются на текущий счет. -

Платить по кредиту можно аннуитетным или

дифференцированным платежом по выбору.

-

Ипотека без первоначального взноса Сбербанком

выдается только с предоставлением дополнительного залога. -

Ипотека без комиссий отличается от ипотеки

с комиссиями процентной ставкой — например, если не платить комиссии,

то годовая эффективная ставка выше.

Низкие ставки по акции

Еще одна особенность — Сбербанк часто проводит

ипотечные акции, благодаря которым предоставляются более выгодные

условия по кредитованию:

-

Низкая процентная ставка по кредиту (если

брать ипотеку без комиссий, то они будут чуть выше). -

Предполагается минимальный взнос — он может

снижаться даже до 10%, если действуют акции. -

Вырастает возможная сумма по кредиту — по

некоторым акциям могут выдать до 90% от стоимости жилья.

По акциям нет никаких штрафов за досрочное погашение.

Чтобы узнать, подходит ли вам программа, можете рассчитать сумму ипотеки

Сбербанка с помощью онлайн калькулятора.

Как платить: дифференцированный или аннуитетный платеж

Есть два вида платежей по кредиту. Первый —

дифференцированный платеж. По этому способу сумма выплат постепенно

сокращается, но на начальном этапе она будет высока. Дифференциал

означает выплату основного долга равными долями, а поскольку проценты

начисляются на весь основной долг, то по мере уменьшения основного

долга, будет снижаться и сумма по процентам. Получается, чем ближе

окончание срока кредитования, тем меньше ежемесячная сумма по кредиту.

Плюс дифференцированного платежа — минимальные переплаты по кредиту.

Минус — большие выплаты вначале.

При аннуитетной форме расчета ежемесячные выплаты

не меняются на протяжении всего срока кредитования. Плюсы такой формы

оплаты в том, что заемщик знает точную сумму платежа и может планировать

бюджет. Минус аннуитета в большой переплате: сначала выплачиваются проценты

по кредиту, а потом только сама сумма кредита.

Виды штрафов

Есть несколько видов штрафов по кредиту:

-

пеня — при неуплате, просрочке платежа на

него начисляется пеня (дополнительная сумма). Чем дольше просрочка,

тем выше сумма пени. Поэтому, если возникают сложные обстоятельства,

и вы не можете вовремя платить по кредиту, то обратитесь в банк и

договоритесь об отсрочке либо изменении графика платежа; -

штраф за досрочное погашение — определенная

сумма, которая выплачивается при закрытии кредита до окончания его срока.

По ипотеке Сбербанка нет штрафов за досрочное погашение кредита.

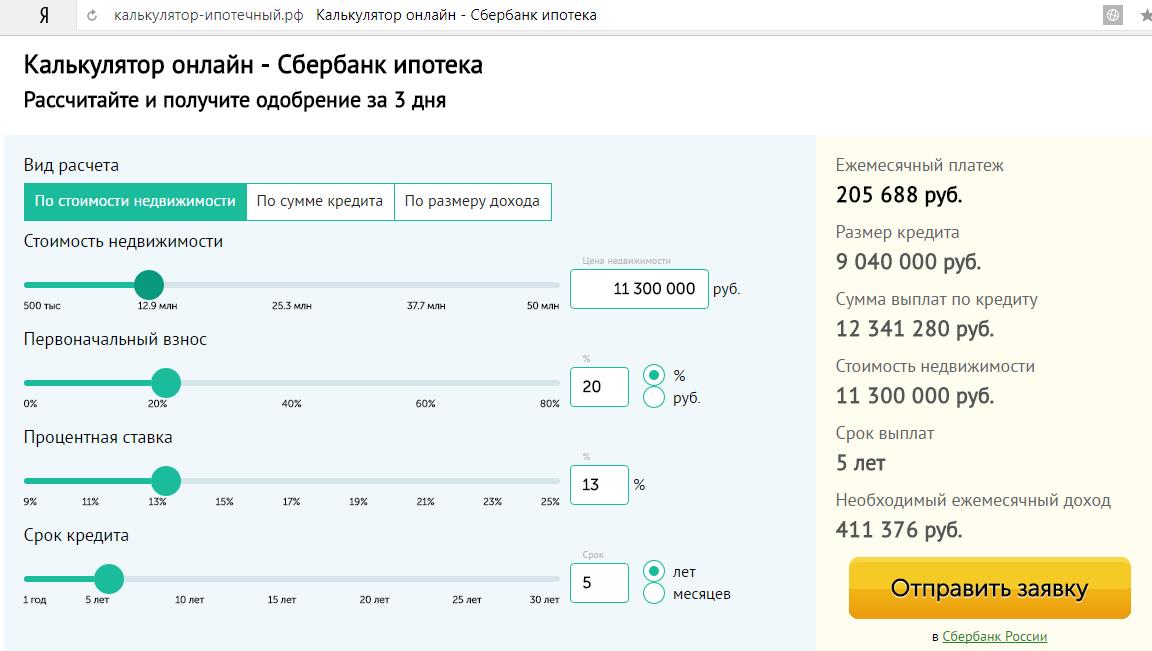

Ипотечный калькулятор Сбербанка: как им правильно пользоваться

Вы намерены приобрести недвижимость за счет займа? Чтобы не потратить время зря на поездку в отделение банка, в настоящий момент, клиент имеет возможность заранее узнать ежемесячный платеж будущей ипотеки. Для этого воспользуйтесь специальной программой Сбербанка России, которая позволяет наглядно ознакомиться с периодическими выплатами.

Что это такое ипотечный калькулятор?

Представленный калькулятор (ссылка в конце статьи) – система автоподсчета разработанная непосредственно для пользователей самого известного кредитного учреждения страны. Посетителю сайта достаточно перейти в раздел “Ипотека“, где после выбора ипотечного продукта предоставляется калькуляционное вычисление.

На этой странице открывается некоторое подобие таблицы, в полях которой выбираются подходящие Вам критерии:

- Тип расчета:

- По доходу, чтобы узнать о величине займа, который можно получить с учетом Ваших финансов.

- По сумме кредита – позволяющий определить размер выплат при оформлении.

- По ежемесячному платежу, если уже знаете, сколько Вы сможете тратить на снижение задолженности.

- Первоначальный взнос, который должен быть не менее 20% от общей стоимости жилья (сюда может входить и материнский капитал).

- Обратите внимание, что воспользовавшись маткапиталом, в виде первого взноса, кредит увеличивается на его сумму.

- Полная рыночная цена приобретаемого объекта.

- Срок кредитования включая все месяцы.

- Среднемесячный основной доход, совпадающий с подтверждающими документами.

- Не забудьте установить предполагаемую дату выдачи заемных денег.

Уточняющие показатели и результат вычислений

Кроме того требуется указать:

- Намерение использования страхования недвижимости, жизни и здоровья.

- Состав семейства по его численности и ее принадлежность (попадаете ли Вы под акцию “молодая семья”).

- Дополнительная прибыль извлекаемая из сторонних источников (сдача в аренду имущества, бизнес и т.д).

- Количество расходов за месяц на проживание, лечение, покупку вещей и техники и т.п.

- Совокупное поступление средств в семейный бюджет, учитывающее всех ее членов.

- При условии, если вы пенсионер – размер получаемой пенсии.

Заемщику приобретающему квартиру, дом, комнату или какое-либо помещение совместно с другими лицами, придется добавить личные финансовые сведения созаемщика.

Будьте внимательны: супруг или супруга выступают в роли заемщика вместе с Вами в обязательном порядке, поэтому внесение их данных будет необходимым для точности подсчета.

После заполнения ячеек, в нижней части нужно нажать обозначенное окошко “Рассчитать погашение”, после чего справа откроется интересующая Вас информация.

Учтите, что полученные значения предварительны и для точного определения процентной ставки обращайтесь в ближайший офис СберБанка.

Ссылка на ипотечный калькулятор.

Поделитесь с друзьями!

Ипотечный калькулятор

Стоимость дома: оценочная стоимость дома. Частично это используется для определения необходимости страхования ипотечного кредита (PMI).

Сумма займа: сумма, которую заемщик берет под залог дома. Если сумма ссуды превышает 80% от оценки, тогда PMI требуется до тех пор, пока ссуда не будет выплачена настолько, чтобы соотношение ссуды к стоимости (LTV) было ниже 80%.

Процентная ставка: это котируемая годовая процентная ставка, которую банк взимает с заемщика.В некоторых случаях заемщик может захотеть заплатить баллы, чтобы снизить эффективную процентную ставку. Как правило, баллы дисконтирования являются более выгодным вариантом, если заемщик намеревается проживать в доме в течение длительного периода времени и ожидает повышения процентных ставок. Если покупатель считает, что процентные ставки упадут, или планирует сдвинуться с места через несколько лет, то баллы — менее убедительный вариант. Калькулятор может помочь покупателям дома понять, имеет ли смысл покупать баллы, чтобы снизить процентную ставку. Для вашего удобства мы также публикуем текущих местных ставок по ипотеке .

Срок ссуды: количество лет, в течение которых ссуда должна быть выплачена. 30-летняя ссуда с фиксированной процентной ставкой является наиболее распространенным сроком в Соединенных Штатах, но поскольку в этом столетии экономика переживала более частые подъемы и спады, может иметь смысл купить дом меньшего размера с 15-летней ипотекой. Если покупатель дома выбирает 30-летний кредит, большая часть его досрочных платежей пойдет в счет процентов по ссуде. Дополнительные платежи, применяемые непосредственно к основной сумме кредита в начале срока кредита, могут сэкономить много лет срока кредита.

Налог на имущество: это местная ставка, которую владельцы домов должны платить за различные муниципальные расходы. Те, кто арендует, в конечном итоге оплачивают эти расходы как часть своей арендной платы, поскольку это отражается в их арендной цене. Нельзя просто взглянуть на старые выплаты налога на недвижимость для дома, чтобы определить, какими они будут на перспективной основе, поскольку оценочная стоимость дома и эффективная ставка могут со временем измениться. Порталы недвижимости, такие как Zillow, Trulia, Realtor.com, Redfin, Homes.com и Movoto, перечисляют текущие и исторические налоговые платежи по многим объектам недвижимости.Если налог на недвижимость составляет 20 или ниже, калькулятор рассматривает его как годовой процент оценки, основанный на цене дома. Если налог на имущество установлен выше 20, калькулятор предполагает, что введенная сумма является суммой годовой оценки.

PMI: Полисы страхования имущества по ипотеке обеспечивают выплату кредитору, если заемщик не погашает ссуду. PMI требуется только для обычных ипотечных кредитов, если они имеют отношение кредита к стоимости (LTV) выше 80%. Некоторые покупатели дома берут второй м

Бесплатный онлайн-калькулятор жилищного кредита

Размер вашего платежа зависит от суммы займа, процентной ставки и продолжительности кредита.Также необходимо принимать во внимание другие факторы, такие как налоги на недвижимость, страхование домовладельцев и ваш PMI, все из которых включены в ваш ежемесячный платеж за дом. Даже стоимость вашего дома повлияет на вашу оплату.

В качестве примера предположим, что вы занимаете 250000,00 долларов на 30 лет под процентную ставку 3,250%. Если стоимость вашего дома составляет 312500 долларов США, налог на недвижимость составляет 3000 долларов США в год, а ваша страховка составляет 1500 долларов США в год, вы можете рассчитывать на выплату в сумме 1463 долларов США.02 . Это потому, что вам нужно заплатить 1088,02 доллара в счет фактического кредита, плюс 250 долларов на налог на недвижимость и 125 долларов на страхование. Некоторым домовладельцам также необходимо платить ежемесячные сборы в ТСЖ. Расходы на обслуживание могут быть неоднозначными, хотя нередко они обходятся от 1% до 4% от стоимости недвижимости ежегодно.

Посмотреть лучшие цены на сегодня

Этот инструмент позволяет рассчитывать ежемесячные выплаты по жилищному кредиту, используя различные условия ссуды, процентные ставки и суммы ссуды.Он включает в себя расширенные функции, такие как таблицы амортизации и возможность расчета ссуды, включая налоги на недвижимость, страхование домовладельцев и страхование ипотеки.

Для вашего удобства текущих ставок по ипотечным кредитам в Лос-Анджелесе опубликованы под калькулятором, чтобы помочь вам сделать точные расчеты, отражающие текущие рыночные условия.

Совет по экономии денег: зафиксируйте низкие 30-летние ставки по ипотеке в Лос-Анджелесе сегодня

Сколько денег вы могли бы сэкономить? Сравните кредиторов, обслуживающих Лос-Анджелес, чтобы найти лучший кредит, соответствующий вашим потребностям, и зафиксируйте низкие ставки уже сегодня!

По умолчанию в таблице ниже показаны 30-летние кредиты с фиксированной ставкой в размере 250 000 долларов США.Фильтры позволяют изменить сумму, срок или тип кредита.

Добавьте все фиксированные затраты и переменные, чтобы получить ежемесячную сумму

Чтобы понять, можете ли вы позволить себе купить дом, нужно гораздо больше, чем просто найти дом в определенном ценовом диапазоне. Если у вас нет очень щедрого и богатого родственника, который готов дать вам полную стоимость вашего дома и позволить вам вернуть ее без процентов, вы не можете просто разделить стоимость вашего дома на количество месяцев, на которые вы планируете погасите его и получите платеж по кредиту.Проценты могут добавить десятки тысяч долларов к общей сумме

Калькулятор выплаты по ипотеке с кредитной линией

Использование HELOC (жилищная кредитная линия) или PLOC (персональная кредитная линия) для выплаты ипотечного кредита — это метод, который некоторые рекламируют как лучшую и передовую стратегию ускорения ипотечного кредитования.

Я создал электронную таблицу на этой странице в качестве образовательного инструмента, главным образом для того, чтобы показать, как почти все ускорение выплат происходит за счет внесения дополнительных основных платежей, а не из-за метода парковки зарплаты.

Перед тем, как читать оставшуюся часть этой страницы или использовать электронную таблицу, прочтите мою статью в блоге «10 стратегий досрочного погашения ипотеки». Техника использования кредитной линии в качестве зачетного счета подробно объясняется в стратегии 10.

Объявление

Калькулятор выплат по ипотеке

(бета)

для Excel

ВАЖНО : Эта электронная таблица в настоящее время является только бета-версией, что означает, что она все еще тестируется и может содержать ошибки или ошибки.Таблица не защищена паролем, поэтому вы можете разобрать ее и проанализировать все формулы.

Описание

Эта таблица имитирует технику использования кредитной линии для ускорения выплаты ипотечного кредита с дополнительной парковкой для получения зарплаты. Он сравнивает 3 сценария:

Сценарий 1: Традиционная амортизация ипотечного кредита без дополнительных платежей

Этот сценарий используется в качестве базового. Он представляет человека, который ежемесячно вносит только обычный ежемесячный платеж.

Сценарий 2: Использование свободного денежного потока для дополнительных платежей

В этом сценарии человек использует свой свободный денежный поток (доход за вычетом расходов) для ежемесячных дополнительных выплат по ипотеке. В этом сценарии не используется кредитная линия.

Сценарий 3: Использование кредитной линии с дополнительной парковкой с чеком

В этом сценарии человек производит платеж только по основной сумме по ипотеке с использованием кредитной линии, затем использует свой свободный денежный поток для погашения остатка кредитной линии, а затем повторяет этот процесс до тех пор, пока ипотека не будет выплачена.

Примечание. Эта таблица не имеет ничего общего с консолидацией долга. Суть кредитной линии заключается в поддержании ликвидности при дополнительных платежах, а не в увеличении долга. Однако это один из больших рисков.

Зарплата Парковка

Когда вы выбираете «Нет», калькулятор имитирует человека, производящего ежемесячные платежи по кредитной линии, используя сумму свободного денежного потока. Результат почти такой же, как и в сценарии 2. Незначительные различия могут быть вызваны другой процентной ставкой по кредитной линии.

Когда вы выбираете «Да», калькулятор имитирует человека, вкладывающего свой ежемесячный доход в кредитную линию в начале месяца, оплачивающего ежемесячные расходы, не связанные с производственной деятельностью, с помощью кредитной карты, а затем с использованием кредитной линии для выплаты кредитная карта И ежемесячный платеж по кредиту в конце месяца.

Зачем использовать кредитную линию вместо дополнительных платежей по ипотеке?

Ликвидность . Ликвидность актива зависит от того, насколько легко превратить его в наличные или как быстро его можно купить или продать.Ваш дом не является ликвидным активом. Если вы сделаете дополнительный платеж по основной ипотеке, эти деньги будут фактически недоступны. Да, вы увеличили капитал в своем доме, но у вас нет этих денег в кошельке или на текущем счете. Единственный способ вернуть деньги — это подать заявку на получение ссуды под залог собственного капитала, получить кредитную линию под залог собственного капитала или продать свой дом.

Весь смысл кредитной линии состоит в том, чтобы позволить вам легко вносить и снимать деньги по мере необходимости. Таким образом, если вы производите дополнительный платеж на баланс своей кредитной линии, эти денежные средства по-прежнему доступны для вас в пределах вашего кредитного лимита и при условии, что ваша учетная запись не заморожена .

Почему может быть заморожена моя кредитная линия?

Это может произойти, если у вас есть HELOC и стоимость вашего дома падает в цене, уменьшая стоимость залога, используемого для обеспечения вашего HELOC. Когда ваш HELOC замораживается, вы не можете снять больше средств. Если вы внесли свою зарплату в HELOC и не имеете доступа к другим средствам, готовы ли вы остаться без электричества, тепла, еды и т. Д.?

Обратите внимание, что я не говорю о «замораживании кредита» в смысле целенаправленного замораживания вашего кредита в кредитных агентствах для защиты от кражи личных данных.Я говорю о чем-то происходящем, например, о судебном процессе (судебном решении) против вас, о неуплате долгов или уплате налогов или, возможно, о какой-то экономической катастрофе, которая заставляет банки замораживать ваш кредит.

Действует ли методика, если ставка по кредитной линии выше, чем по ипотеке?

Хотите верьте, хотите нет, но это так. Я не был в этом уверен, пока не создал электронную таблицу. Если ставка значительно выше, то вы можете сохранить баланс LOC ниже.Например, вместо того, чтобы использовать LOC для выплаты ипотечного кредита в размере 15 000 долларов, вы можете произвести ипотечный платеж в размере 5 000 долларов США. В электронной таблице это сумма, которую вы вводите в поле «Сумма для перевода».

Есть несколько преимуществ для небольших выплат по ипотеке с использованием кредитной линии:

- Вы можете праздновать каждый раз, когда выплачиваете кредитную линию. Например, спланируйте платежи так, чтобы погасить кредитную линию в течение года.

- Остаток кредитной линии влияет на ваш кредитный рейтинг, поэтому более низкий баланс снижает коэффициент использования.

- Вы поддерживаете большую ликвидность, сохраняя остаток кредитной линии на более низком уровне.

Вы на самом деле пробовали? Вы бы попробовали?

Для меня подход к кредитной линии все еще является теоретическим. Хотя люди, которые запросили и использовали электронную таблицу, попробовали этот подход, я лично этого не сделал. Я использовал технику внесения доплаты основного долга — она отлично работает и проста. Мне нравится преимущество ликвидности, которое обеспечивает кредитная линия, но я бы не стал оставлять свою зарплату — слишком много хлопот и слишком мало выгоды.

Но я не могу претендовать на HELOC или PLOC.

Не волнуйтесь. Слава богу, мы просто потратили все это время на то, чтобы объяснить, что внесение дополнительных выплат основной суммы также работает (за вычетом выгоды от ликвидности). Это может быть ситуация, когда контакт со знающим финансовым консультантом может помочь — возможно, он может научить вас, как повысить свой кредитный рейтинг или помочь вам подать успешную заявку.

Заявление об ограничении ответственности : Этот калькулятор предназначен только для образовательных целей.Результаты являются приблизительными. При принятии финансовых решений проконсультируйтесь с квалифицированным специалистом.

Связанное содержимое

FHA Калькулятор ипотечного кредита с авансовым и годовым MIP, налогами и дополнительными платежами

Покупатели жилья, впервые покупающие жилье, более чем любой класс домовладельцев, как правило, бедны с наличностью. Это не суждение — все мы с чего-то начинаем. Однако, по сравнению с другими кредитами, FHA гораздо более снисходительно относится к вашим бедам, связанным с ликвидностью. Из-за низких первоначальных взносов FHA и небольших резервных требований, наряду с возможностью включения авансового ипотечного страхования в ссуду, многие покупатели обнаруживают, что они могут получить ссуду FHA и перейти на путь домовладения намного быстрее, чем при традиционном ссуде. товары.

Использование ипотечного калькулятора FHA

Этот калькулятор позволяет рассчитывать ежемесячный / двухнедельный платеж по ипотечному кредиту FHA, включая авансовый взнос по ипотечному страхованию (UFMIP) и годовой взнос по ипотечному страхованию (MIP). Это также поможет вам понять общую стоимость владения домом в течение всего срока кредита, принимая во внимание единовременные расходы (затраты на закрытие, обустройство дома и т. Д.) И периодические расходы, такие как налоги на недвижимость, страхование домовладельцев и сборы ТСЖ.Вот некоторые важные моменты, о которых вам следует знать:

- Лимиты ссуды FHA различаются по стране для односемейных, двух-, трех- и четырехсемейных объектов. Вам следует найти лимиты по ссуде FHA на уровне округа для вашего штата и соответственно ввести стоимость дома.

- В настоящее время FHA требует минимального взноса в размере 3,5% для вашего дома. Исторически она составляла 3%.

- FHA требует единовременного UFMIP и повторяющегося MIP (аналогично частному ипотечному страхованию — PMI — с обычными кредитами) на основе стоимости кредита (LTV), вашего кредитного рейтинга, периода погашения, рефинансирования или покупки и т. Д.Правила расчета стоимости и продолжительности MIP сложны и менялись с годами. В этом калькуляторе предполагается, что предоплата MIP включена в ипотеку. Если вы пытаетесь рассчитать выплаты по ипотеке для ссуды FHA, использованной ранее, то вам, возможно, придется изменить значения по умолчанию, указанные в калькуляторе.

1) Изменения предоплаты

2) Ежегодные изменения MIP

Дополнительная информация

Калькулятор ипотеки | Math Easy Solutions

Этот ипотечный калькулятор рассчитывает ежемесячный платеж по ипотеке и налоги.

Важно понимать, как на ваши выплаты по ипотеке влияют разные проценты, условия займа и т. Д., Поэтому мы добавили очень полезные примечания в каждый из разделов ниже.

Поделиться этими результатами

Сводка по погашению ипотеки

Сводка по погашению ипотеки

Ежемесячный платеж (без налогов / PMI)

Общий платеж (без налогов / PMI)

Ежемесячный платеж (с налогом / PMI)

Общий платеж (с налогом / PMI)

Общее количество ежемесячных платежей

Примечание. Поскольку PMI обычно выплачивается только в начале срока ипотеки, в то время как налог на недвижимость обычно уплачивается ежегодно, расчет ежемесячного платежа с налогом и pmi просто принимается как среднее значение за весь срок ипотеки.

Нарушение платежа

Расстройка платежей

| Принцип | |

| Проценты | |

| Налог на имущество | |

| PMI |

Налог на имущество

Налог на имущество

Примечание. Налог на недвижимость рассчитывается на основе стоимости дома, определенной правительством, и уплачивается ежегодно, но иногда может быть включен в план выплаты по ипотеке.Излишне говорить, что налог на недвижимость всегда выплачивается каждый год, независимо от того, выплачивается ипотека или нет, если вы являетесь законным владельцем дома.

Частное ипотечное страхование (PMI)

Частное ипотечное страхование (PMI)

Примечание: PMI обычно требуется только в том случае, если первоначальный взнос составляет менее 20% от стоимости дома или покупной цены. Страхование предназначено для защиты кредитора в случае, если заемщик не может погасить ипотечный кредит, а кредитор не может покрыть стоимость ипотеки путем перепродажи имущества.Таким образом, даже если страхование оплачивается заемщиком, застрахован только кредитор. Идея заключается в том, чтобы убедить кредитора в том, что вы вряд ли откажетесь от обязательств по ипотеке и готовы доплатить за страховку, поскольку вы предпочитаете платить меньше минимального первоначального взноса, чтобы избежать необходимости платить за PMI.

Чтобы получить ипотечное страхование для себя, а не для кредитора, в случае, если вы не можете выплатить ипотечный кредит из-за потери работы, травмы или смерти и т. Д., Вам необходимо будет получить отдельную страховку у лицензированного страхового брокера или у вашего банка.Обязательно прочитайте мелкий шрифт об ипотечном страховании, которое вы хотите получить, а также полностью понимаете каждый вопрос в обзорной медицинской анкете, даже если это означает, что вы обсудите его с вашим врачом. Это связано с тем, что многие банки и страховые компании используют так называемый метод андеррайтинга после выплаты страхового возмещения для проверки вашей истории болезни ПОСЛЕ того, как вы подаете заявку на страхование. Это означает, что они снисходительно принимают вас за страховку, но очень строго предъявляют вам претензию в случае, если вам понадобится страховка! Любая часть первоначальной медицинской анкеты может аннулировать ваше заявление, если они сочтут его неточным, даже если этот вопрос имеет мало общего с вашим фактическим заявлением! Вы можете узнать больше, просмотрев Расследование CBC Marketplace по ипотечному страхованию.

Ежемесячный и двухнедельный платеж (без налогов / PMI)

Ежемесячный и двухнедельный платежи (без налогов / PMI)

Примечание: двухнедельный платеж обычно составляет половину ежемесячного платежа. Кроме того, важно проконсультироваться со своим банком по поводу любых скрытых комиссий или тактик, используемых в их двухнедельной программе! Любые скрытые комиссии могут компенсировать экономию на процентах и могут даже стоить больше, чем при использовании традиционного плана ежемесячных выплат по ипотеке! Банки всегда экономят гроши, и двухнедельный план требует, чтобы они отслеживали большее количество платежей, поэтому они хотят компенсировать эти дополнительные расходы за счет скрытых комиссий, поэтому убедитесь, что вы хорошо осведомлены, и задайте много вопросов своему банку или ипотечный брокер!

Разбивка по воздушным шарам (без налогов / PMI)

Разбивка по воздушным шарам (без налогов / PMI)

Итого выплаченные ДОПОЛНИТЕЛЬНЫЕ проценты

Примечание. Хотя использование стратегии ипотечного кредитования с воздушными выплатами предполагает дополнительную выплату процентов, фактические ежемесячные платежи ниже.Иногда это полезно для предприятий или людей, которые имеют низкий доход в ближайшем будущем, но прогнозируют более высокий доход или доход в будущем. Это упрощает выплату более низких ежемесячных платежей по ипотеке в краткосрочной перспективе, позволяя им использовать более высокий будущий доход для выплаты последней воздушной выплаты. Со всеми нетрадиционными стратегиями выплаты ипотечных кредитов (даже с традиционными!) Важно пройти и понять все мелкие шрифты, скрытые комиссии, условия и положения, которые может иметь ваш банк.Еще одно очень важное замечание, которое следует сделать, — это рассмотреть сценарий, при котором вы, возможно, не сможете выплатить последний воздушный шар и, если возможно, захотите продлить свой план ипотеки, поэтому убедитесь, что вы обсудили это с вашим банком или другим поставщиком ипотечных кредитов. слишком!

Калькулятор переплаты по ипотеке | Королевский банк Шотландии

Переплата может помочь вам погасить ипотеку быстрее, хотя может взиматься комиссия за досрочное погашение. Воспользуйтесь нашим калькулятором, чтобы узнать, сколько вы можете сэкономить на процентах и на сколько уменьшится остаток по ипотеке.

Есть два разных способа сделать переплату. Важно понимать разницу между ними, чтобы выбрать наиболее подходящий вариант.

Какие есть варианты переплаты?

Ежемесячно вносить регулярную переплату

Это когда вы платите дополнительную сумму каждый месяц в дополнение к вашим регулярным согласованным платежам

Вы можете перестать платить эту сумму, когда захотите, однако вам все равно придется вносить обычные ежемесячные платежи в обычном режиме

Этот вариант может помочь вам быстрее погасить ипотечный кредит, поскольку вы экономите деньги на процентах, а сумма вашей задолженности уменьшается быстрее с каждым месяцем

Внести единовременную переплату

Это когда вы делаете разовый платеж, чтобы уменьшить остаток на счете и помочь вам сэкономить деньги на процентах

В зависимости от суммы вашей переплаты мы можем скорректировать ваши регулярные выплаты.Если мы уменьшим ваши ежемесячные платежи, вы не погасите ипотечный кредит раньше, поэтому, если вы хотите это сделать, свяжитесь с нами, и мы обсудим ваши варианты.

Если вы производите единовременный платеж, мы можем пересчитать ваш ежемесячный платеж по контракту, и эта сумма может уменьшиться. Если мы сократим ваши ежемесячные платежи, вы не погасите ипотеку раньше согласованной даты окончания.

Если вы хотите выплатить ипотечный кредит раньше согласованной даты окончания, свяжитесь с нами по телефону 0345 72 12 600, Relay UK — 18001 0345 72 12 600.Открыт с понедельника по пятницу с 8:00 до 20:00, в субботу с 9:00 до 16:00 (кроме государственных праздников). Звонки могут быть записаны.

Сколько я могу переплатить?

Если у вас стандартная переменная ставка, вы можете переплатить сколько угодно — без ограничений.

Но если вы заключили сделку с фиксированной или отслеживаемой ставкой и хотите переплатить более 10% от текущей ипотеки, вам, возможно, придется заплатить комиссию за досрочное погашение.