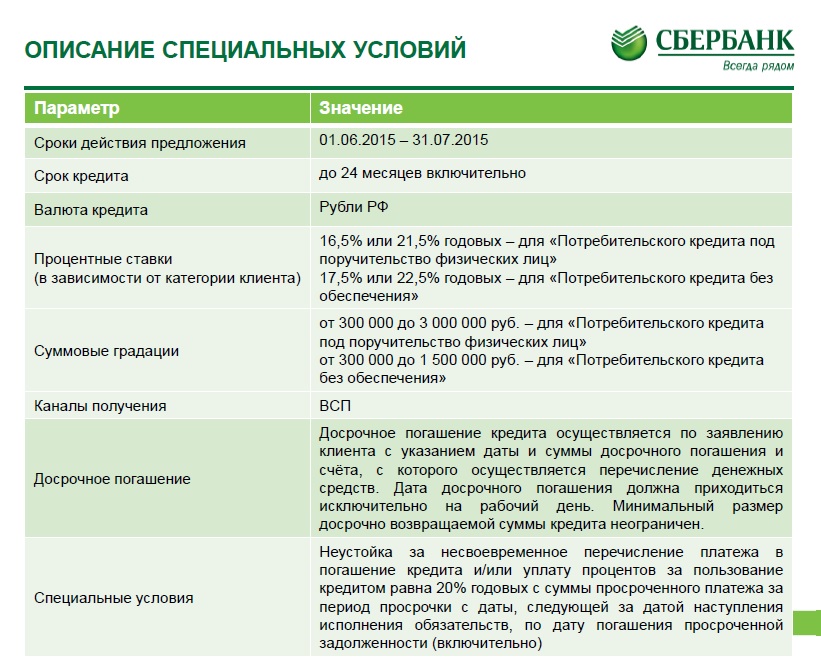

Потребительский кредит в сбербанке с поручителем: Потребительские кредиты на любые цели в банке с низкой процентной ставкой

Ставка, % 11.9 | Сумма, | Срок 3 месяца — 5 лет | Документы Без справки о доходах | Условия С поручителем Без залога Для клиента банка ! |

Ставка, % 12.9 | Сумма, | Срок 3 месяца — 5 лет | Документы Справка по форм. банка 2-НДФЛ | Условия С поручителем Без залога |

Ставка, % 11.9 — 16.9 | Сумма, | Срок 3 месяца — 5 лет | Документы Без справки о доходах | Условия С поручителем Без залога Для клиента банка ! |

Ставка, % 12. | Сумма, | Срок 3 месяца — 5 лет | Документы Справка по форм. банка 2-НДФЛ | Условия С поручителем Без залога |

Ставка, % 11.9 — 19.9 | Сумма, | Срок 3 месяца — 5 лет | Документы Без справки о доходах | Условия С поручителем Без залога Для клиента банка ! |

Ставка, % 12.9 — 19.9 | Сумма, | Срок 3 месяца — 5 лет | Документы Справка по форм. банка 2-НДФЛ | Условия С поручителем Без залога |

9 — 16.9

9 — 16.9Кредит «С поручителем для молодежи и пенсионеров» от Сбербанка

Дата

Ежемесячный платёж

Погашение процентов

Погашение долга

Долг на конец месяца

Соотношение процентов к долгу

Дата

12. 12.2020

12.2020

Ежемесячный платёж

10 216 ₽

Погашение процентов

323 ₽

Погашение долга

9 893 ₽

Долг на конец месяца

20 107 ₽

Соотношение процентов к долгу

3%97%

Дата

12.01.2021

Ежемесячный платёж

10 216 ₽

Погашение процентов

216 ₽

Погашение долга

10 000 ₽

Долг на конец месяца

10 107 ₽

Соотношение процентов к долгу

2%98%

Дата

12. 02.2021

02.2021

Ежемесячный платёж

10 216 ₽

Погашение процентов

109 ₽

Погашение долга

10 107 ₽

Долг на конец месяца

0 ₽

Соотношение процентов к долгу

1%99%

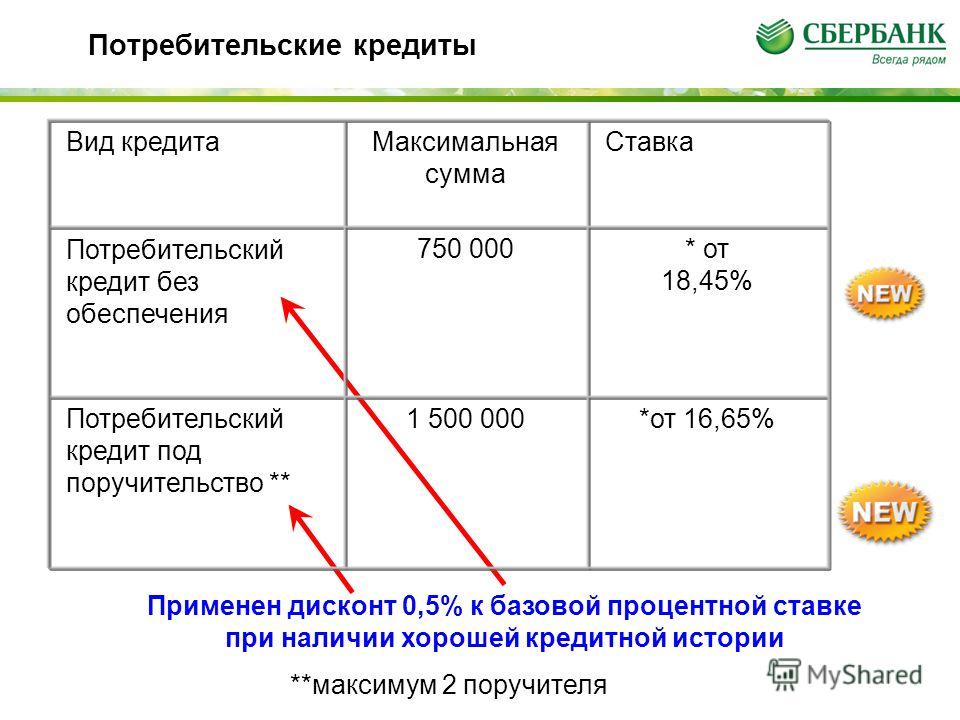

Потребительские кредиты с поручителем

Можно ли оформить кредит с поручителем в Сбербанк Онлайн?

Нет,

оформить кредит с поручителем можно только в офисе банка.

Кто такой поручитель?

Поручитель — это человек, который берёт на себя

обязательство выплатить долг заёмщика перед банком, если тот перестанет

платить.

Если я стал поручителем по кредиту, смогу ли я сам взять кредит в банке?

Да, если позволяет ваша платёжеспособность. В любом

В любом

случае, всё зависит от конкретной ситуации и условий по кредиту.

Чем поручитель отличается от созаёмщика?

Поручитель будет выплачивать долг перед банком вместо

заёмщика только в том случае, если тот перестанет выполнять обязательства по

выплате кредита. Созаёмщик — человек, который вместе с заёмщиком распоряжается

кредитными средствами и несёт с ним равную ответственность за выплату долга.

Доходы созаёмщика учитываются при расчёте размера кредита и могут повлиять на

его размер, в то время как доходы поручителя не влияют на максимальную сумму

кредита.

Кто может быть поручителем по потребительскому кредиту?

Поручителем может выступить платёжеспособный человек

старше 21 года на момент подачи заявки на кредит и моложе 70 лет на момент

погашения кредита. Остальные требования к поручителю аналогичны требованиям к

заёмщику. Как правило,

поручителем выступает родственник или друг заёмщика, но фактически им может

стать любой, кто готов взять на себя ответственность по долгам.

Если вы нашли человека, который готов стать поручителем

по вашему кредиту, сообщите ему полную информацию о сумме, сроке кредита и

процентной ставке. Поручитель должен ясно оценивать свои финансовые возможности

на случай, если ему придётся выплачивать долг.

Можно ли перестать быть поручителем, пока долг не выплачен?

Нет, прекратить поручительство до погашения долга

невозможно.

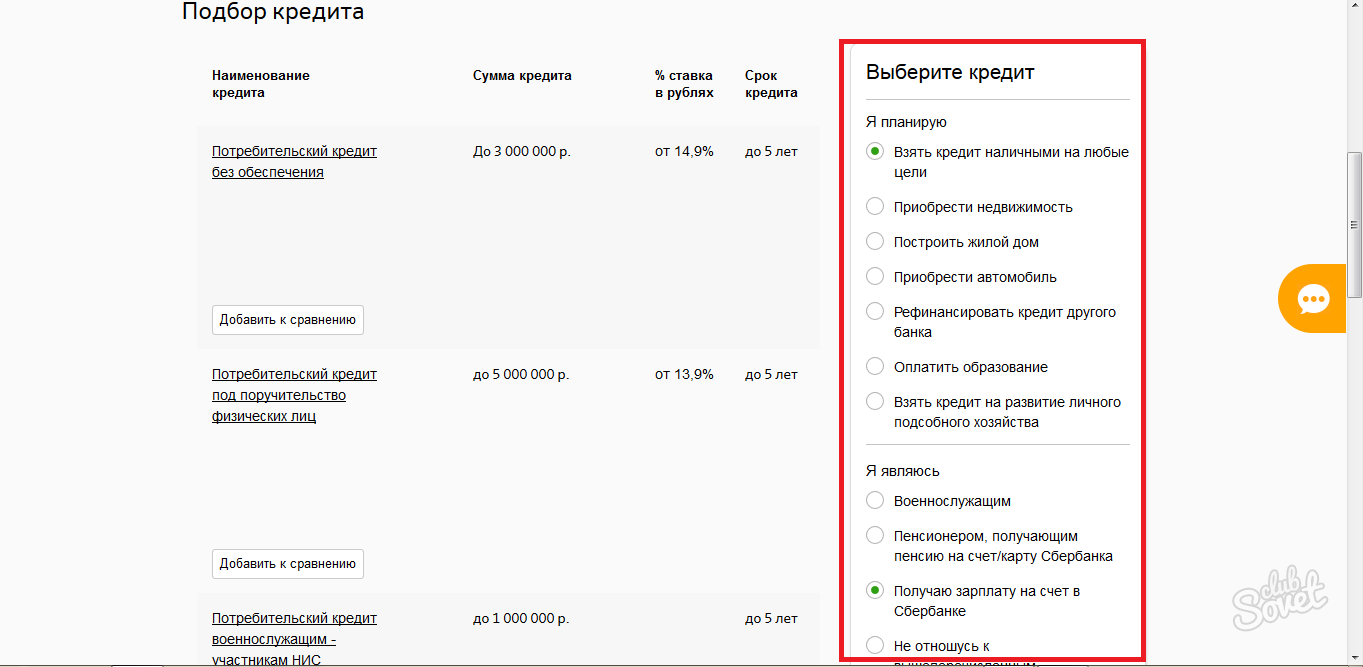

Мне нужны деньги. Как выбрать кредит?

Подберите подходящий кредит на нужные вам цели в Сбербанк Онлайн в разделе «Кредиты». Если у вас уже есть другие кредиты и вы хотите снизить платежи по ним, оформите рефинансирование. Если вам нужен кредит на жильё, смотрите раздел «Ипотечные кредиты».

Как узнать условия кредитования?

Узнайте подробные условия по кредиту и рассчитайте на калькуляторе примерный график платежей на странице кредита на любые цели. Или подберите нужный тип кредита в разделе «Кредиты». В этом же разделе вы сможете рассчитать примерный график платежей и оформить заявку на кредит.

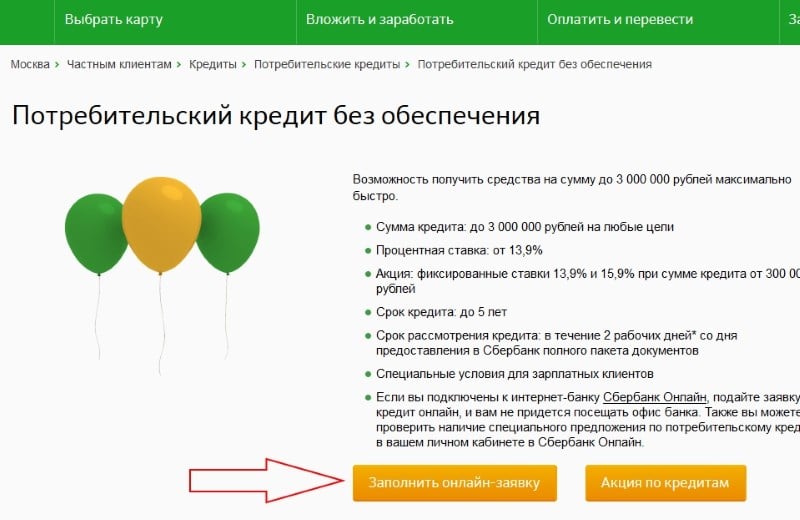

Как оформить кредит в Сбербанк Онлайн?

Чтобы подать заявку на кредит в Сбербанк Онлайн, зайдите в раздел «Кредиты» в верхнем меню.

Нажмите «Взять кредит в Сбербанке». Откроется форма для выбора параметров кредита. Выберите подходящие вам параметры, в том числе сумму и срок кредита. Обратите внимание: процентная ставка и ежемесячный платеж рассчитываются автоматически. Рядом с суммой ежемесячного платежа указан график погашения кредита. Выберите удобный для вас офис обслуживания и нажмите кнопку «Оформить кредит». Подтвердите заявку на кредит СМС-паролем и заполните все поля анкеты. После заполнения анкеты станет активной кнопка «Отправить заявку». Вы можете отправить заявку на рассмотрение сразу или сохранить её, чтобы отправить позже. Отложенная заявка будет в статусе «Черновик» — вы сможете найти её в разделе «Кредиты».

Какой срок рассмотрения заявки на кредит в Сбербанке?

Максимальный срок рассмотрения заявки – 2 рабочих дня.

Как узнать статус рассмотрения моей заявки на кредит?

Если вы подавали заявку на кредит в Сбербанк Онлайн, посмотрите статус там же в разделе «Кредиты», или уточните в офисе банка. Когда заявку рассмотрят, вам придёт СМС с результатом

Когда заявку рассмотрят, вам придёт СМС с результатом

Мне предварительно одобрили кредит. Что дальше?

Если у вас есть предложение с предварительно одобренным кредитом, получить его вы можете в Сбербанк Онлайн или в офисе банка.

Как получить деньги по одобренной заявке?

Получить деньги можно в течение 30 дней с момента одобрения. Срок зачисления — 1 рабочий день после одобрения и подписания документов.

Если вы получаете зарплату или пенсию на счета, открытые в Сбербанке, получить деньги вы можете в Сбербанк Онлайн в разделе «Кредиты». На экране с одобренной заявкой нажмите «Оформить кредит». Если этой кнопки нет, зайдите в Сбербанк Онлайн повторно или обратитесь в офис Сбербанка, который указан в заявке.

Если вы не получаете зарплату или пенсию на счета в Сбербанке, для зачисления кредита обратитесь в офис Сбербанка.

При оформлении кредита в Сбербанк Онлайн вы можете:

— выбрать страховку к кредиту;

— посмотреть предварительный график платежей;

— выбрать удобную дату погашения;

— посмотреть индивидуальные условия кредитования;

— выбрать карту для зачисления кредита (здесь же можно отказаться от кредита, например, если нужно оформить новую заявку).

Важно: кредит зачисляется на счет дебетовой карты, открытой в регионе выдачи кредита.

Требования к карте:

— Овердрафт погашен или не используется;

— Карта активна и до истечения срока действия осталось более 2 месяцев;

— Валюта карты — рубли;

— На счёт карты не наложен арест.

Как узнать дату и сумму платежа по кредиту?

Чтобы узнать дату и сумму платежа, зайдите в раздел «Кредиты» в Сбербанк Онлайн и выберите интересующий вас кредит. Здесь вы можете увидеть всю информацию по кредиту, в том числе сумму и дату платежа.

Как узнать, из чего состоит мой ежемесячный платеж по кредиту?

Информацию по вашему платежу можно посмотреть в Сбербанк Онлайн в разделе «Кредиты». Выберите интересующий вас кредит — на странице кредита вы увидите всю информацию по ежемесячному платежу.

Как узнать задолженность по кредиту?

Информацию по вашей задолженности можно посмотреть в Сбербанк Онлайн в разделе «Кредиты». Выберите интересующий вас кредит — на странице кредита вы увидите всю информацию по задолженности.

Как узнать, есть ли у меня задолженность по кредитам в Сбербанке?

Посмотреть все задолженности вы можете в Сбербанк Онлайн в разделе «Кредиты».

Как узнать, есть ли у меня непогашенные кредиты в Сбербанке?

Посмотреть информацию по непогашенным в Сбербанке кредитам можно в Сбербанк Онлайн в разделе «Кредиты».

Как мне оформить досрочное погашение по кредиту?

Чтобы оформить досрочное или частично досрочное погашение, зайдите в раздел «Кредиты» и выберите нужный вам кредит. Перейдите во вкладку «Досрочное погашение», выберите способ погашения — частичное или полное. Укажите счет списания, дату списания и сумму к погашению и подтвердите заявку по СМС. Важно: оформить заявку можно в текущую дату и ближайшие два дня.

Как узнать, какие неустойки мне начислили, если я не погасил кредит вовремя?

Узнать информацию по начисленным неустойкам можно в Сбербанк Онлайн в разделе «Кредиты».

За несвоевременное погашение взимается неустойка в размере 20% годовых с суммы просроченного платежа за период просрочки. Этот период начинается с даты, следующей за датой наступления ежемесячного платежа и заканчивается в дату погашения просроченной задолженности по договору. Подробнее — в информации об условиях предоставления кредита (PDF).

Этот период начинается с даты, следующей за датой наступления ежемесячного платежа и заканчивается в дату погашения просроченной задолженности по договору. Подробнее — в информации об условиях предоставления кредита (PDF).

Потребительский кредит С поручителем от Сбербанка России: условия и калькулятор

Для повышения шанса получения более выгодного кредита, вы можете отправить онлайн-заявку и подобрать выгодные условия в этих банках.

Или вы можете продолжить оформление в

Сбербанке России

.

Лиц. ЦБ РФ №316

от 10 000 ₽

до 1 000 000 ₽

На срок до 5 лет

- Стаж от 3 мес.

- Возраст от 18 лет

- 1 документ

Лиц. ЦБ РФ №1326

от 50 000 ₽

до 5 000 000 ₽

На срок до 5 лет

- Стаж от 3 мес.

- Возраст от 21 года

- 1 документ

Лиц. ЦБ РФ №429

ЦБ РФ №429

от 50 000 ₽

до 3 000 000 ₽

На срок до 84 месяцев

- Стаж от 3 мес.

- Возраст от 19 лет

- 1 документ

Surety Bank Отзывы клиентов, часто задаваемые вопросы, ставки, филиалы, статьи по теме и финансовая сводка

Анализ соотношения Surety Bank

Следующие коэффициенты и данные доступны, чтобы помочь вам лучше понять финансовое состояние Surety Bank.

Данные предоставлены FDIC. Все банки, перечисленные на BestCashCow. com, застрахованы FDIC. Ни один вкладчик никогда не терял вклады, которые были в пределах страховых лимитов FDIC.

com, застрахованы FDIC. Ни один вкладчик никогда не терял вклады, которые были в пределах страховых лимитов FDIC.

Техасское соотношение

| Гарантийный банк | U.С. Банк Средний |

|---|---|

| 4,31% | 6,94% |

Коэффициент Техаса сравнивает неработающие активы банка (неработающие ссуды и недвижимость в собственности).

с его материальным капиталом и резервами на возможные потери по ссудам.

Более низкий коэффициент Техаса указывает на лучшее покрытие проблемных кредитов.

Чем ближе соотношение Техаса к 1: 1 или 100%, тем меньше капитала и резервов у банка.

должна покрыть потери по ссудам.

По состоянию на 31 марта 2020 г.

У Surety Bank было 660 000 долларов в виде долгосрочных займов и 0 долларов в собственном недвижимом имуществе.Для покрытия этих потенциальных убытков у него было 14 369 000 долларов капитала и 960 000 долларов резервов на покрытие потерь по ссудам.

Это дает коэффициент Техаса 4,31%.

Рентабельность капитала

| Гарантийный банк | Средний банк США |

|---|---|

| 17,93% | 7.80% |

У Surety Bank рентабельность капитала составляет 17,93% по сравнению со средним показателем BestCashCow, равным 7,80%.

Рентабельность собственного капитала измеряет, насколько эффективно банк зарабатывает деньги на своем капитале.Банк со стабильно высокой рентабельностью собственного капитала можно считать хорошо управляемым.

Банк с неизменно низкой рентабельностью собственного капитала можно считать плохо управляемым.

Капитализация

| Гарантийный банк | Средний банк США |

|---|---|

| 10,48% | 12,68% |

Surety Bank имеет капитализацию 10,48% по сравнению со средним показателем BestCashCow, равным 12,68.

Капитализация определяет размер собственного капитала банка для поддержки ссуд и других активов на его балансе. Чем выше число капитализации, тем более безопасным считается банк.

Чем выше число капитализации, тем более безопасным считается банк.

Анализ баланса Surety Bank

По состоянию на 31 марта 2020 г.

Surety Bank имел активы в размере 137 117 000 долларов США, ссуды на сумму 70 167 000 долларов США и депозиты на сумму 122 552 000 долларов США.

Долгосрочный рост депозитов показывает способность банка привлекать средства для увеличения своих кредитов и активов.

Рост кредита и активов может увеличиваться или уменьшаться в зависимости от стратегии роста банка.

Резкий рост и падение активов, депозитов и ссуд может быть проблематичным, указывая на ослабление стандартов кредитования или финансовые затруднения, ведущие к сокращению кредитования.Сильное изменение этих показателей также может быть связано с приобретением или слиянием банка.

Коммерческие и розничные банки

Коммерческие и розничные банки

Когда у людей больше денег, чем нужно потратить, они могут выбрать их сберечь. Они депонируют их на банковский счет в коммерческом или розничном банке, и банк обычно выплачивает вкладчикам проценты. Затем банк использует депонированные деньги для предоставления ссуд — ссужая деньги заемщикам, которым нужно больше денег, чем у них есть в наличии.Банки получают прибыль, взимая с заемщиков более высокие проценты, чем они платят вкладчикам.

Затем банк использует депонированные деньги для предоставления ссуд — ссужая деньги заемщикам, которым нужно больше денег, чем у них есть в наличии.Банки получают прибыль, взимая с заемщиков более высокие проценты, чем они платят вкладчикам.

Коммерческие банки также могут перемещать или переводить деньги с банковского счета одного клиента на другой, в том же или другом банке, когда клиент просит их об этом.

Кредит

Банки также создают кредиты — делают деньги доступными для кого-то в долг, потому что деньги, которые они ссужают из своих депозитов, обычно тратятся и переводятся на другой банковский счет.

Капитал банка и предоставленные ссуды являются его активами. Депозиты клиентов являются обязательствами, потому что деньги кому-то должны. Банки должны хранить определенный процент своих активов в качестве резервов для заемщиков, которые хотят снять свои деньги. Это известно как резервное требование. Например, если обязательный резерв составляет 10%, банк, получивший 100 депозитов, может ссудить 90 из них. Если заемщик тратит деньги и выписывает чек тому, кто вносит депозит на 90, банк, получающий этот депозит, может предоставить ссуду 81.По мере продолжения процесса банковская система может расширить первый депозит из 100 почти до 1000. Таким образом создается кредит в размере почти 900.

Если заемщик тратит деньги и выписывает чек тому, кто вносит депозит на 90, банк, получающий этот депозит, может предоставить ссуду 81.По мере продолжения процесса банковская система может расширить первый депозит из 100 почти до 1000. Таким образом создается кредит в размере почти 900.

Кредиты и риски

Перед тем, как ссудить деньги, банк должен оценить или рассчитать связанный с этим риск. Как правило, чем выше риск невыплаты для банка, тем выше процентная ставка, которую он взимает. Большинство розничных банков имеют стандартизированные продукты для физических лиц, например, частные ссуды. Это означает, что все клиенты, получившие ссуду, имеют одинаковые условия — у них одинаковые правила возврата денег.

Банки имеют более сложные методы оценки рисков для корпоративных клиентов — бизнес-клиентов, — но в наши дни крупные компании предпочитают привлекать собственные средства, а не брать займы в банках.

Банки должны найти баланс между ликвидностью — наличием наличных, когда они этого хотят вкладчики, — и разными сроками погашения — сроками погашения ссуд. — ————————————————— ————————————

— ————————————————— ————————————

Если вам нужен мгновенный доступ ко всем своим деньгам, это то, что вам нужно.

Наша продукция для ………………………………………. …………………… в том числе овердрафты по бизнесу, заем

выплат, отражающих ваш денежный поток, и коммерческая ипотека.

————————————————- ————————————————— ——: ——————————————- ————————————————— ——— —————————————— ————————————————— ———— ————————————— ————————————————— —————— ——————————— ————————————————— ———————— ————————— ————————————————— ———————— ————————— ————————————————— ————————. -v.

-v.

Руководителям наших местных филиалов рекомендуется помогать местным предприятиям, они имеют право на получение овердрафта.

Мы предлагаем стандартные кредиты: будьте уверены, вы не получите менее выгодных условий и ………………….. чем другие наши ….. ………………………………………….. ….

20.2 Сопоставьте две части предложения. Посмотрите на A, B и C напротив, чтобы вам помочь.

1 Банки ссужают вклады вкладчиков

2 Они также создают кредит до

3 Сколько кредитных банков могут создать

4 Перед ссудой денег,

5 Процентная ставка по кредиту

6 Банкам всегда нужна ликвидность,

a банки должны оценить связанный с этим риск; b зависит от резервных требований; c зависит от того, насколько рискованно для банка предоставлять деньги; d поэтому они не могут ссудить все свои деньги в виде займов с длительным сроком погашения; e кредитование один и тот же первоначальный депозит несколько раз для людей, которым нужно занять деньги.

20.3 Найдите глаголы в A, B и C напротив, которые можно использовать для составления словосочетаний с существительными ниже. Затем используйте некоторые глаголы, чтобы завершить предложения.

рисков

деньги

1 В случае стандартизированных продуктов все клиенты имеют одинаковую процентную ставку.

2 Банки обычно знают по собственному опыту, сколько денег следует держать в своих резервах для клиентов, которые хотят ………………………… . Это.р ко ipu

Посмотрите веб-сайты некоторых коммерческих банков вашей страны. Какой банк предлагает лучшие ставки для заемщиков и кредиторов?

Дата: 28.02.2015; посмотреть: 4028

Жалобы на банки и кредиторы

Узнайте, как пожаловаться на проблему с банком или кредитной компанией, например с ипотечной компанией.

Жалобы на банковские и кредитные продукты

Сообщайте о проблемах с вашим банком, финансовым учреждением, кредитором или брокером. Федеральная резервная система предлагает советы, которые помогут вам подать жалобу:

Федеральная резервная система предлагает советы, которые помогут вам подать жалобу:

- Обратитесь к менеджеру филиала, по горячей линии обслуживания клиентов или на веб-сайт учреждения.

- Объясните свою проблему и способы ее решения банком. Используйте этот образец письма-жалобы, чтобы узнать, что включать в жалобу.

- Предоставьте копии квитанций, чеков или других доказательств транзакции.

Если банк не помогает, обратитесь за помощью в соответствующий регулирующий орган.

Жалобы на депозитные счета

Финансовые учреждения регулируют несколько государственных органов. Узнайте, какое агентство принимает жалобы на ваше финансовое учреждение.

Жалобы на другие финансовые услуги

Жалобы на другие финансовые продукты обрабатываются другими агентствами:

Жалобы на ипотечные компании

Если у вас есть жалоба на ипотечную компанию, попробуйте сначала разрешить ее с этой компанией. Несколько государственных органов принимают жалобы на ипотечных кредиторов. В некоторых случаях вам следует подать жалобу в несколько агентств, особенно на федеральном уровне и уровне штата.

В некоторых случаях вам следует подать жалобу в несколько агентств, особенно на федеральном уровне и уровне штата.

Дискриминация

Бюро финансовой защиты потребителей (CFPB) обеспечивает соблюдение Закона о равных возможностях кредитования. Этот закон запрещает кредиторам отказывать в кредите из-за определенных характеристик. Подайте жалобу в CFPB, если кредитор отклонил заявку на ипотеку из-за вашего:

- Возраст

- Пол (включая пол)

- Семейное положение

- Дети

- Раса

- Национальность или этническая принадлежность

- Религия

- Доход из программ государственной помощи

Департамент жилищного строительства и городского развития (HUD) обеспечивает соблюдение Закона о справедливом жилищном обеспечении.Этот закон запрещает дискриминацию при аренде, покупке или получении финансирования для дома. В вашем штате также может быть аналогичный закон. Подайте жалобу в HUD и в Управление справедливого жилищного строительства в вашем штате, если ипотечная компания дискриминировала вас из-за вашего:

- Расы

- Цвет кожи

- Национальное происхождение

- Религия

- Пол

- Инвалидность

- Наличие детей

Ипотека и обслуживание

CFPB обеспечивает соблюдение нескольких законов, таких как Закон о правде в кредитовании и Закон о процедурах урегулирования споров по недвижимости. Эти законы требуют от кредиторов раскрывать информацию покупателям жилья перед покупкой и в течение срока действия ипотеки. Подайте жалобу в CFPB, если у вас возникли проблемы с новой или существующей ипотекой. Примеры распространенных жалоб по ипотеке:

Эти законы требуют от кредиторов раскрывать информацию покупателям жилья перед покупкой и в течение срока действия ипотеки. Подайте жалобу в CFPB, если у вас возникли проблемы с новой или существующей ипотекой. Примеры распространенных жалоб по ипотеке:

- Подача заявки на ипотеку

- Получение сметы и закрывающих документов по кредиту

- Передача ипотеки другому обслуживающему персоналу

- Правильное применение ваших платежей

- Рефинансирование или изменение ипотечной ссуды

- Неверная информация о состоянии ипотечного счета Вам или кредитным агентствам

- Требование частного ипотечного страхования

- Оплата дополнительных сборов

Обман и мошенничество

Закон о Федеральной торговой комиссии гласит, что несправедливые и обманные действия, затрагивающие торговлю, являются незаконными.Сообщите об ипотечной компании в Федеральную торговую комиссию, если она делает ложные заявления, упускает важные факты или предпринимает вводящие в заблуждение действия. Примеры включают:

Примеры включают:

- Ложные заявления об их способности предложить ссуду

- Плата за не предоставленные ипотечные услуги

- Незаконная тактика взыскания остатков по ипотеке

Кроме того, подайте жалобу в офис по защите прав потребителей вашего штата мошенничество с ипотекой или мошенничество. Подайте жалобу на мошенничество с выкупом права выкупа в альянс HOPE NOW.Позвоните по телефону 1-888-995-HOPE (1-888-995-4673) или (TTY 1-877-304-9709).

Обязательные статьи об арбитраже

Обязательные арбитражные оговорки — это фразы, включенные в контракты, в которых говорится, что если у вас есть спор с компанией, вы должны разрешить его через арбитраж. Эти положения могут помешать вам подать иск против компании. Арбитражные оговорки довольно распространены в договорах об автомобилях, кредитных картах и сотовых телефонах. Но теперь они появляются в положениях и условиях веб-сайта, в купонах или в корпоративных профилях социальных сетей. Хотя арбитраж может быть менее дорогостоящим, иногда считается несправедливым предъявлять требование об арбитраже до того, как случится негативный инцидент или не зная, насколько серьезна проблема. Кроме того, решения являются обязательными, поэтому вы не можете обжаловать решение, даже если компания допустила серьезную халатность.

Хотя арбитраж может быть менее дорогостоящим, иногда считается несправедливым предъявлять требование об арбитраже до того, как случится негативный инцидент или не зная, насколько серьезна проблема. Кроме того, решения являются обязательными, поэтому вы не можете обжаловать решение, даже если компания допустила серьезную халатность.

Прежде чем подписывать договор или даже использовать веб-сайт, прочтите договор или условия обслуживания, где упоминаются «арбитраж», «обязательный арбитраж» или «программы урегулирования споров»; этот язык часто пишется мелким шрифтом в контракте, и его легко пропустить.Также обратите внимание, что некоторые компании могут позволить вам отказаться от этих положений, если вы сделаете это в течение 30 дней.

У вас есть вопрос?

Задайте реальному человеку любой вопрос, связанный с государством, бесплатно. Они дадут вам ответ или сообщат, где его найти.

Последнее обновление:

28 октября 2020 г.