Подача заявки на ипотеку в сбербанке: Ипотека СберБанк России 2020 — рассчитать на калькуляторе проценты, оставить онлайн заявку на кредит на жилье, ставки и условия

Оформление ипотеки

Как взять ипотеку в Сбербанке

34k.

Взять ипотеку в Сбербанке могут все граждане, которые имеют постоянный доход и соответствуют определенным

Как оформить ипотеку на квартиру в Сбербанке

67.3k.

Ипотека на квартиру в Сбербанке позволяет гражданам на выгодных условиях решить свои жилищные проблемы.

Оценка квартиры для ипотеки в Сбербанке

101k.

Оценка квартиры для ипотеки в Сбербанке относится к категории обязательных процедур для заключения договора

Калькулятор ипотеки Сбербанка с первоначальным взносом

88.4k.

Перед оформлением ипотеки от Сбербанка с первоначальным взносом на калькуляторе стоит сделать предварительный расчет.

Ипотека физическим лицам от Сбербанка

100k.

В Сбербанке ипотека физическим лицам доступна без ограничений независимо от статуса заявителя.

Нецелевой кредит под залог недвижимости от Сбербанка

149k.

Пользоваться нецелевым кредитом под залог недвижимости от Сбербанка может любой гражданин Российской

Сервис безопасных расчетов по ипотеке Сбербанка

139k.

Новая услуга безопасных расчетов от Сбербанка по ипотеке помогает экономить время при проведении сделок

Что делать дальше, если одобрили ипотеку в Сбербанке?

50.7k.

Процесс получения займа является комплексным и состоит из нескольких этапов. Дается период времени, за

Сколько дней Сбербанк рассматривает заявку на ипотеку

192k.

Планирующему решить свои жилищные проблемы за счет заемных средств человеку следует заранее узнавать

Заявка на ипотеку в Сбербанке онлайн

28. 5k.

5k.

Поданная через «Сбербанк Онлайн» заявка на ипотеку является простым, доступным каждому желающему

Многие потенциальные заёмщики интересуются тем, как банк проверяет контрагентов. Многочисленные статьи из раздела помогут Вам с оформлением ипотеки в Сбербанке. Граждане, получающие зарплату в конверте, узнают, как оформить ипотеку без официального трудоустройства.

В материалах рубрики рассматриваются особенности использования системы Сбербанк Онлайн для определения статуса ипотечной заявки. Людям, желающим расторгнуть договор с кредитной организацией, следует изучить материалы связанные с отказом от одобренной ипотеки в Сбербанке.

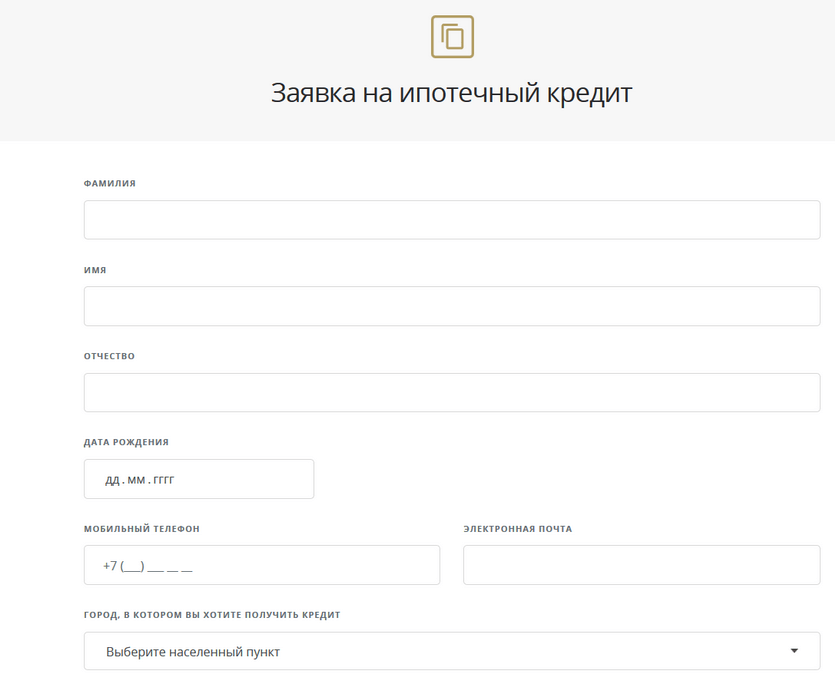

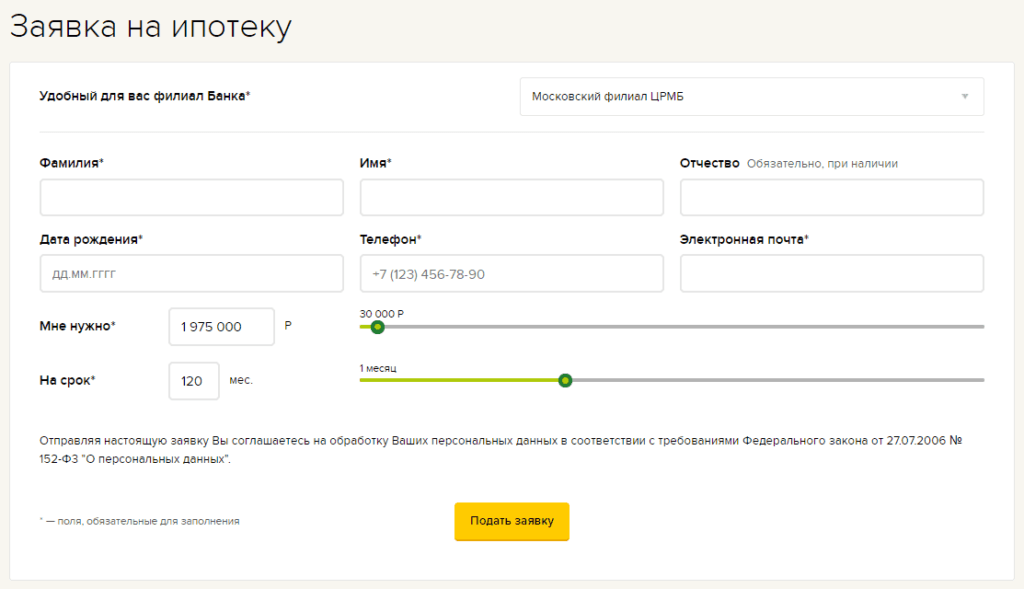

Как подать заявку на ипотеку в Сбербанк Онлайн

На чтение 5 мин. Просмотров 86 Опубликовано

Оформление кредита на недвижимость – процесс довольно долгий. Чтобы ускорить его, можно не обращаться в отделение банка для заполнения анкеты, а подать заявку на ипотеку в Сбербанк Онлайн. Поговорим подробнее о том, как это сделать.

Поговорим подробнее о том, как это сделать.

Плюсы размещения ипотечной онлайн-заявки в Сбербанке

С одной стороны при обращении к кредитному менеджеру Сбербанка, клиент получает возможность детально обсудить все нюансы предстоящей сделки. Если у заемщика нет официального дохода, он собирается приобрести нестандартный объект недвижимости или надеется получить какие-либо преференции по процентным ставкам, ему лучше подавать анкету в офисе банка. Но если сделка проходит в стандартном режиме, разумнее оформить заявку на ипотеку в Сбербанке Онлайн. Что выигрывает клиент, составляя электронную анкету?

- Время – на заполнение интернет-заявки уходит не более 10 минут. И при этом будущему заемщику не придется сидеть в очереди и тратить время на ожидание.

- Комфорт – форма заявки доступна на сайте круглосуточно. Заполнить ее можно даже среди ночи, не подстраиваясь под режим работы банка.

- Спокойствие – многие люди стесняются задавать вопросы по условиям кредита менеджеру банка.

Заполняя онлайн-анкету, такие личности могут сколько угодно раз перечитать все правила кредитования, просчитать все возможные варианты сделки на ипотечном калькуляторе, и т. д.

Заполняя онлайн-анкету, такие личности могут сколько угодно раз перечитать все правила кредитования, просчитать все возможные варианты сделки на ипотечном калькуляторе, и т. д. - Деньги – при подаче заявки в электронном виде заемщик получает скидку по процентным ставкам на кредит на 0,5–1,5 пункта в зависимости от программы.

Заполняя онлайн-анкету, такие личности могут сколько угодно раз перечитать все правила кредитования, просчитать все возможные варианты сделки на ипотечном калькуляторе, и т. д.

Заполняя онлайн-анкету, такие личности могут сколько угодно раз перечитать все правила кредитования, просчитать все возможные варианты сделки на ипотечном калькуляторе, и т. д.Таким образом, работа с ипотекой через веб-кабинет, это не только удобно, но и выгодно. Разберем подробнее, как воспользоваться всеми перечисленными преимуществами.

Что необходимо для подачи онлайн-заявки

Перед обращением в отделение банка будущему заемщику приходится собирать ряд документов. Можно ли подать заявку на ипотеку в Сбербанк Онлайн до того, как нужные бумаги будут готовы? В принципе, да. Но если клиент приложит к электронной форме скан-копии документов, это существенно повысит его шансы на одобрение.

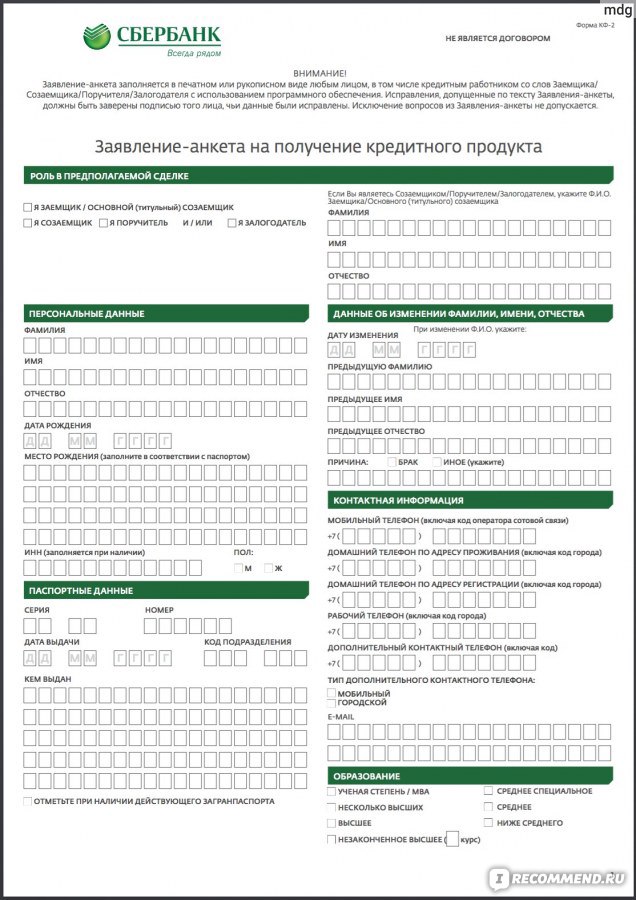

Пакет документов

При отправлении заявки через интернет будущему заемщику потребуется минимальный пакет документов. В него входит:

В него входит:

- паспорт;

- справка о заработке по форме налоговой;

- копия трудовой книжки с печатью работодателя или трудовой договор.

Эти бумаги следует отсканировать или сделать цветное фото и прикрепить файлы к форме заявки.

Важно! У паспорта нужно будет отсканить все страницы, в том числе и пустые.

Требуемые данные

Чтобы увеличить шансы на одобрение, следует заполнить как можно больше полей электронной заявки. Обязательными данными выступают:

- ФИО заявителя;

- его адрес (полный, с индексом) по прописке и по месту жительства;

- название компании-работодателя, ее адрес и телефон;

- контактные данные клиента;

- примерная сумма ежемесячного дохода;

- примерный же объем ежемесячных расходов.

Совет: Если справка о заработной плате пока не готова, советуем при заполнении предварительной анкеты не завышать размер доходов.

Также нелишним будет указать такую информацию, как:

- семейное положение;

- количество иждивенцев;

- наличие источников дополнительного дохода;

- данные об имеющейся крупной собственности и т. д.

Рекомендуем приложить к электронной форме все имеющиеся документы, подтверждающие данные анкеты. По мере готовности необходимых бумаг, их можно будет досылать в банк либо предоставить менеджерам Сбера после получения предварительного одобрения.

Пошаговая инструкция по размещению ипотечной заявки онлайн в Сбербанке

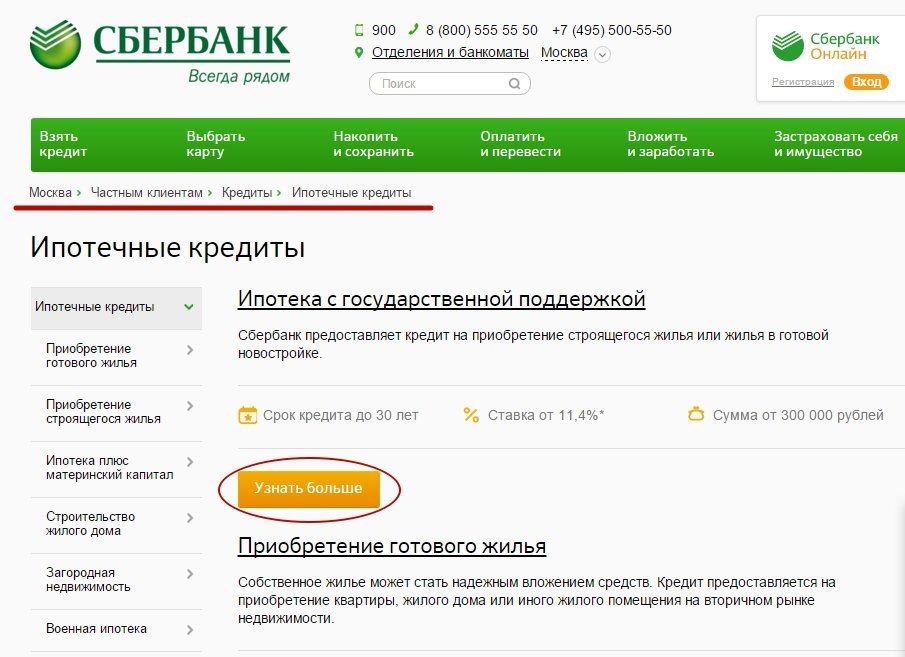

Чтобы оставить онлайн-заявку в Сбербанке на ипотеку, нужно в первую очередь зайти в личный кабинет на сайте банка. Затем выбираем в меню раздел «Кредиты», а в нем подраздел «Взять кредит». На экране появится перечень кредитных продуктов, доступных пользователю. В нем следует кликнуть по названию предварительно подобранной ипотечной программы, а затем нажать на кнопку «Подать заявку».

Важно! Все заявки на ипотеку подаются через сайт Domclick.

ru. При нажатии соответствующей кнопки клиент будет перенаправлен на данный ресурс автоматически.

ru. При нажатии соответствующей кнопки клиент будет перенаправлен на данный ресурс автоматически.Если клиент переходит на ипотечный сайт из веб-кабинета Сбербанка, он будет перенаправлен на форму заявки. Но можно также начинать работу сразу с сайта ДомКлик. В этом случае на нем нужно будет пройти обязательную регистрацию, введя следующие данные:

- ФИО;

- дату рождения;

- адрес электронки;

- номер мобильного.

Далее нужно будет дождаться поступления на телефон СМС с одноразовым паролем, и вбить его в поле подтверждения. Затем останется войти в личный кабинет (постоянный пароль для доступа также будет прислан по СМС) и выполнить следующие действия:

- кликнуть по строчке с названием программы, размещенной в верхней части страницы;

- последовательно заполнить все поля анкеты;

- прикрепить электронные копии имеющихся документов;

- заполнить свои контактные данные;

- выбрать отделение Сбера, в котором будет проводиться дальнейшее оформление сделки в случае ее одобрения.

После этого на экране появятся все введенные пользователем анкетные данные. Их необходимо будет проверить, а затем отправить на рассмотрение в банк путем нажатия соответствующей кнопки.

Важно! Анкета, отправленная через интернет, рассматривается Сбером в срок от 3 до 5 рабочих дней. Результат сотрудники банка обычно сообщают по телефону или СМС.

Получив первичное одобрение, клиент может доносить в выбранное им отделение банка недостающие документы на себя и пакет бумаг на квартиру. Одобрение будет действовать 3 месяца, за которые нужно подобрать объект для покупки и заключить сделку.

Выводы

Подача в Сбербанк заявки на ипотеку через интернет поможет клиенту сэкономить не только время на оформление кредита. Электронная анкета дает возможность снизить итоговую процентную ставку по займу. Чтобы увеличить шансы на одобрение, рекомендуем заполнять форму запроса как можно подробнее и прикрепить к ней скан-копии всех документов, подтверждающих анкетные данные.

Когда можно повторно подать заявку на ипотеку в Сбербанке — Sberex.ru

Повторная заявка на ипотеку в Сбербанке может быть подана через 60 дней, но в некоторых случаях разрешается подавать ее раньше. Процедура повторного обращения не отличается от первичного, возможна как при личном присутствии в банке, так и через онлайн-сервер. Перед повторной подачей заявки рекомендуется выяснить причину отказа и по возможности устранить ее.

Что делать после отказа в выдаче ипотеки

Если человеку отказали в ипотечном кредите, он может через положенный срок повторно обратиться в банковскую организацию. Если отказ был получен в Сбербанке, можно обратиться в другой банк. Есть вероятность, что там документы одобрят. Стоит однако помнить, что после отказа от Сбербанка условия окажутся менее выгодными: процентная ставка выше, объем первого взноса — больше.

Если отказ был получен в Сбербанке, можно обратиться в другой банк. Есть вероятность, что там документы одобрят. Стоит однако помнить, что после отказа от Сбербанка условия окажутся менее выгодными: процентная ставка выше, объем первого взноса — больше.

Ограничения на количество заявок не существует. Можно попробовать обратиться в несколько организаций сразу. Не стоит забывать и про маленькие банки: количество клиентов у них меньше, проверки не такие тщательные.

Через какое время можно подать заявку повторно

Чтобы ответить на вопрос, подать заявку заново через сколько можно, нужно понимать причину, по которой человеком был получен отказ. В некоторых случаях банк выдал согласие, но соискатель не воспользовался возможностью. В этом случае ему также придется повторно подавать документы.

Если истек срок одобрения

Многих интересует, если банк отказал в ипотеке, когда можно подать повторную заявку. Ответ на этот вопрос зависит от причины отказа. В некоторых случаях организация принимает документы и выдает одобрение на ипотечный кредит. Срок действия одобрения составляет 90 дней. Некоторые люди не успевают по каким-либо причинам воспользоваться полученной возможностью. Из-за этого заявка сгорает, взять ипотеку становится невозможно. В такой ситуации разрешается повторно подать документы в любое время, когда человек захочет.

В некоторых случаях организация принимает документы и выдает одобрение на ипотечный кредит. Срок действия одобрения составляет 90 дней. Некоторые люди не успевают по каким-либо причинам воспользоваться полученной возможностью. Из-за этого заявка сгорает, взять ипотеку становится невозможно. В такой ситуации разрешается повторно подать документы в любое время, когда человек захочет.

Если не успели подобрать квартиру

Чтобы взять ипотеку, человеку требуется не только полученное в банковской организации одобрение, но и квартира, которую он желает выкупить. Чтобы найти подходящую жилплощадь, может потребоваться большое количество времени. Если не подобрать квартиру вовремя, срок действия одобрения истечет.

В этой ситуации подавать повторную заявку можно сразу. Рекомендуется предварительно найти квартиру. В большей части случаев заявление рассматривают в ускоренном порядке. Если срок документов истек, процедура затянется: потребуется заново собирать необходимый пакет. Например, данные справки о доходах действительны только в течение 30 суток с момента получения.

Например, данные справки о доходах действительны только в течение 30 суток с момента получения.

Если изменились обстоятельства

В тех ситуациях, когда у человека изменились обстоятельства, повторно подать заявку на ипотеку можно намного раньше, чем в большей части случаев.

К изменениям, которые являются причиной для подачи повторной заявки, относятся: возникновение дополнительного источника финансовых средств, повышение размеров заработной платы на главной работе, привлечение еще одного заемщика, платежеспособность которого выше, решение использовать для оплаты ипотечного кредита материнский капитал. Кроме того, рассмотрят повторное заявление в том случае, если у соискателя появилась возможность внести большую сумму в качестве первоначального взноса.

Повторная подача заявки доступна неограниченное количество раз.

Особенности повторного обращения

Повторная подача заявки на ипотеку, поданная заемщиком, которому в первый раз было отказано, часто встречает повторный отказ. Исключение составляют те случаи, когда финансовая ситуация человека кардинально изменилась. Кроме того, выдать ипотечный кредит могут в том случае, если первое обращение получило отрицательный ответ по причине неправильно составленного заявления или недостаточности предоставленных данных.

Исключение составляют те случаи, когда финансовая ситуация человека кардинально изменилась. Кроме того, выдать ипотечный кредит могут в том случае, если первое обращение получило отрицательный ответ по причине неправильно составленного заявления или недостаточности предоставленных данных.

Не стоит пытаться обмануть банк. Если выяснится, что потенциальный заемщик нечестен, банковская организация может отказаться иметь с ним дело, поставить его в стоп-лист.

Если был получен отказ, следует обратиться к менеджеру Сбербанка, чтобы выяснить причины, по которым вам не выдали одобрение на ипотечный кредит. Специалист подскажет, что могло стать причиной отрицательного ответа.

Если четкий ответ не был получен, следует пересмотреть требования банка, проверить собранный пакет документов, оценить соответствие собственной платежеспособности с финансовой нагрузкой, которая возникнет при необходимости выплачивать ипотеку.

Перед повторной подачей заявки следует постараться исправить положение по тем пунктам, которые могли стать причиной отказа: найти источники дополнительного дохода, погасить имеющиеся кредиты. Можно попробовать изменить условия ипотеки: увеличить срок, запросить меньшую сумму, подобрать квартиру дешевле, собрать деньги для выплаты большего первоначального взноса. Кроме того, можно найти еще одного созаемщика, чья платежеспособность превышает вашу собственную.

Можно попробовать изменить условия ипотеки: увеличить срок, запросить меньшую сумму, подобрать квартиру дешевле, собрать деньги для выплаты большего первоначального взноса. Кроме того, можно найти еще одного созаемщика, чья платежеспособность превышает вашу собственную.

Проблемы с получением одобрения на ипотечный кредит могут возникать у людей, имеющих плохую кредитную историю. Следует постараться улучшить ее. Для этого рекомендуется взять кредит на небольшую сумму и своевременно вносить платежи. Но процесс этот может занять много времени.

Следует помнить, что наличие выбранной потенциальным заемщиком квартиры не влияет на вероятность одобрения.

Кому дают ипотеку и причины отказа в ипотеке:

Онлайн-заявка на ипотеку в Сбербанке в 2020 году

Оформление ипотечного займа не всегда возможно в связи с разными факторами. В связи с этим стоит использовать все инструменты влияния на положительное решение.

В связи с этим стоит использовать все инструменты влияния на положительное решение.

В Сбербанке есть утилита, позволяющая в режиме онлайн подать информацию. Но и здесь есть свои особенности, которым нужно соответствовать. Они позволяют быстро и эффективно направлять документацию в банковскую организацию.

Интересующие моменты

Выдача финансирования по программе ипотеки предполагает такие позиции:

| Наличие соответствующего возраста у заемщика | Не менее 21 года |

| Достаточный уровень дохода | Не более 30% от него должно уходить на погашение долга |

| Первоначальный взнос | Процентная составляющая влияет на количество суммы к возврату и ставку |

В 2020 году есть возможность оформления сделки посредством интернета. Это позволяет более быстро совершить все первоначальные шаги и процедуры. Банковская организация при заполнении онлайн-формы выносит предварительное решение по клиенту.

Составление анкеты-заявки проходит на официальном сайте организации. Саму структуру и наполнение выбирает банк — он полностью устанавливает, какую информацию ему требуется предоставить. Заемщику достаточно просто ответить на все вопросы и разместить данные в соответствующих полях.

В данном случае обязательным пунктом является применение той формы, которая размещена на официальном сайте Сбербанка. Только так контролируется правильность процедуры. Да и использование посредников нерентабельно — все можно сделать самостоятельно.

На какие виды кредита можно рассчитывать

Выдача варианта кредитования зависит от необходимости гражданина. В Сбербанке доступны разные программы начисления средств на объекты жилого фонда — как квартиры, так и дома. Отличается и рынок недвижимости — он может быть первичным или же вторичным.

Играет роль и тот фактор, что заемщик хочет подать документы в режиме онлайн. В таком случае есть ограничения и не все программы могут быть оформлены через интернет.

Сбербанк предоставляет такие варианты финансирования для покупки жилья:

| Название программы | Сумма и срок предоставления | Процентные ставки в год, % | Первый платеж, % от суммы |

| С господдержкой для семей с детьми | 8 миллионов на 30 лет | 6 | 20 |

| Строящееся жилье | От 300 тысяч на 30 ле | 7,4 | 15 |

| Готовое жилье | От 300 тысяч на 30 ле | 8,6 | 15 |

| Плюс материнский капитал | От 300 тысяч на 30 ле | 8,9 | 10 |

| Рефинансирование | От 300 тысяч на 30 ле | 9,5 | — |

| Строительство | От 300 тысяч на 30 лет | 10 | 25 |

| Загородная недвижимость | От 300 тысяч на 30 лет | 10 | 25 |

| Военная | 2,33 миллиона на 20 лет | 9,5 | 15 |

Отсутствует возможность оформления через интернет предложения по нецелевому финансированию под залог недвижимости. Эта программа предусматривает обращение в банковскую структуру лично.

Эта программа предусматривает обращение в банковскую структуру лично.

Что говорит закон

Нормативно-правовые акты, на которые следует опираться, относятся к регуляторам вопроса. Основным образом нужно рассматривать положения Гражданского кодекса России. В статье 339 описываются моменты относительно условий и формы заключения соглашения.

Ведь в плане ипотеки возникают условия залогового имущества. Основные положения о заключении договора прописаны в статье 432. Отдельный законодательный акт в этом плане — Федеральный закон №102-ФЗ “Об ипотеке (залоговом имуществе)”.

Он организовывает позиции по заключению соглашений ипотечной направленности — как в статье 8. По закладной есть свои особенности составления, и они прописаны в статье 13.

Обязательным пунктом является соблюдение норм по регистрации ипотеки.

Такие отношения должны быть внесены в реестр в соответствии со статьей 20. Она прописывает порядок проведения данной операции. А вот о том, какая проставляется запись, можно узнать из статьи 22.

Федеральный закон №395-1 “О банках и банковской деятельности” рассматривает особенности работы госрегулятора и частных организаций. В ходе составления онлайн-заявки банк в такой же мере должен исполнять банковскую тайну. Передавать данные о клиенте запрещено — об этом говорится в статье 26.

О том же хранении тайны в банке повествуют и положения статьи 857 ГК РФ. Если же информация, предоставленная клиентом не соответствует действительности, могут быть последствия.

Попытка неправомерно получить кредитное финансирование несет за собой наказание — в рамках Кодекса об административных правонарушениях Российской Федерации. Более подробно расписаны моменты штрафов в статье 5.53 этого документа.

Как оформить заявку на кредит через интернет

Сбербанк предоставляет удобную систему ориентирования в онлайн-инструментах. Первым шагом в получении финансирования становится обращение к официальному сайту. Представительство следует выбирать российское, поскольку компания работает в разных странах. Условия сотрудничества в таком случае значительно отличаются.

Условия сотрудничества в таком случае значительно отличаются.

Содержит онлайн заявку на ипотеку в Сбербанке официальный сайт организации. Для граждан доступно заполнение только в случае регистрации в системе. При этом изначальное окно расположено на сайте организации. Само же оформление производится через отдельный сервис — ДомКлик.

В режиме онлайн каждый заемщик может составить свою анкету и подать для ознакомления банку. Занимает вся процедура немного времени — для рассмотрения обращения отводится не более 5 дней.

Внесение информации должно быть согласно требованиям портала. Для ответа на каждый вопрос отведены свои поля.

Заполнять нужно только в соответствии с такими нормами:

| Актуальные данные | В основном касается контактных данных |

| Достоверные сведения | Все пункты должны соответствовать действительности |

| Полнота информации | Следует предоставить как можно больше сведений, которые требуются от заемщика |

Пошаговая инструкция

Выполнение подачи заявки через онлайн-форму включает такие шаги:

| Ознакомиться на официальном сайте Сбербанка с существующими предложениями | Рядом с теми программами, которые начисляют в режиме онлайн, есть зеленая кнопка |

| Выбрать программу, которая подходит по большинству показателей | Следует кликнуть на кнопку оформления и страница совершит переадресацию на портал ДомКлик |

| Далее выбирают показатели по кредитованию | К ним относятся суммы финансирования, сроки возврата и размер первоначального взноса. На основании коэффициентов появляется сумма общей задолженности и ежемесячный платеж На основании коэффициентов появляется сумма общей задолженности и ежемесячный платеж |

| Гражданин имеет право установить изначальные показатели по возвратности долга в калькуляторе портала | После этого совершают вход в электронный кабинет в системе |

| Заполняют заявку электронного вида | Вносятся данные по структуре банковской анкеты. Ее проверяют, если нужно, то исправляют и направляют в банк для проверки и ознакомления |

После данных шагов следует ожидать ответа от кредитора. В указанные промежутки времени они направят свое решение — оговоренным способом (через мобильный, электронную почту или онлайн-банкинг).

Сама анкета электронного типа имеет несколько страниц. Они зависят от того, какой клиент совершает заполнение — не все данные в случае с зарплатными заемщиками нужны.

Стандартный вид первого окна для заполнения таков:

Сопутствующие документы

Основной набор бумаг для процедуры собрать не сложно, ведь потребуется:

- паспорт гражданина Российской Федерации;

- справка, подтверждающая временную регистрацию, если лицо проживает не по месту постоянной прописки в паспорте;

- данные о доходе — справки в форматах банка или работодателя, 2-НДФЛ.

Поскольку этот тип кредитования предполагает залог недвижимости, то отдельно прилагают документы и по ней. К таким относится предварительный договор купли-продажи, отчет по оценке имущества.

Сроки предоставления

Выдача финансирования зависит от нескольких факторов:

| Какой период времени выделялся на рассмотрение заявки | Обычно от 2 до 5 дней |

| Сколько заемщик занимался изучением договора | На это выдается не более 60 дней |

| Сбор документов | Клиент должен предоставить все бумаги в те же 60 суток |

| Банковские операционные обработки | Обычно в тот же день подписания соглашения совершается перевод денег, но иногда могут быть задержки до 3 рабочих дней |

Получить средства можно только после подписания соглашения. Проставление подписи в документе означает согласие гражданина со всеми условиями, прописанными там. Ожидать поступление средств нужно согласно тем пунктам, которые указал банк в конкретном случае.

Можно ли получить без первоначального взноса

Оформление сделки на таких условиях практически невозможно. Есть государственные программы, посредством которых вносится первый платеж:

| Ссуда под материнский капитал | За счет сертификата можно оплатить всю или часть суммы |

| Военная ипотека | Накопления осуществляются по отчислениям с заработной платы на НИС |

| Жилищные субсидии | Для привлечения молодых специалистов на работу в сельской местности выделяют финансирование для строительства или покупки жилой недвижимости |

Причины отказа

Негативное решение по заявке может быть принято в таких случаях:

- плохая кредитная история заемщика;

- недостаточность предоставленных данных;

- неверное заполнение документа;

- отсутствие достаточного уровня дохода или его подтвержденности;

- нерентабельность сделки — недвижимость имеет низкий показатель спроса.

Эти позиции влияют на решение кредитора по направленным к нему документам.

Оформление ипотечной программы возможно разными способами. За счет нововведений Сбербанк позволяет направить для рассмотрения электронный бланк анкеты.

Это делает ненужным посещение отделения организации. Все ответы можно получить по запросу на электронную почту и не забирать оповещение через другие учреждения.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

способов подать заявку на ипотеку

У нас уже есть аккаунт?

- Управлять учетной записью

- Подать заявку на овердрафт

- MyRewards

- Способы оплаты

- Мобильный банк

- Войдите в Службы членства

Подача заявления на ипотеку | Королевский банк Шотландии

У нас уже есть аккаунт?

- Управлять учетной записью

- Подать заявку на овердрафт

- MyRewards

- Способы оплаты

- Мобильный банк

- Войдите в Службы членства

Подача заявления на ипотеку при переезде

У нас уже есть аккаунт?

- Управлять учетной записью

- Подать заявку на овердрафт

- MyRewards

- Способы оплаты

- Мобильный банк

- Войдите в Службы членства

Минутку. ..

..

.. Пожалуйста, включите куки и перезагрузите страницу.

Это автоматический процесс. Ваш браузер в ближайшее время перенаправит вас на запрошенный контент.

Подождите до 5 секунд…

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! [ ]) + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] +! ! [] + !! []) + (! + [] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [ ]) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] — (! ! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] +! ! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [ ] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] ) + (! + [] — (!! [])))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] — (!! [])) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! [ ]) + !! [] + !! [] + !! [] + !! [] + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) — []) + (+ !! []) + (! + [] + (!! []) + !! []) + (+ !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] — (!! [])))

+ ((! + [] + (!! []) + !! [] + !! [] +! ! [] + !! [] + !! [] + !! [] + []) + (+ !! []) + (! + [] + (!! []) + !! [] +! ! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + ( ! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [])) / + ( (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + [] ) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [ ]) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] ) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] +! ! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (+ !! []))

+ ((! + [ ] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + ( !! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (+ !! [] ) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) +! ! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [ ] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) — []) + (+ !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + ( ! + [] + (!! []) + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] +! ! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + ( ! + [] + (!! []) + !! []))

+ ((! + [] + (!! []) + !! [] + !! [

Подача заявки на жилищный кредит и ипотека онлайн

The U. Ссудный портал S. Bank — это удобный способ подать заявку на ипотеку онлайн. Используя онлайн-портал, вы можете подать заявление на получение письма о праве на ипотеку или жилищного кредита в одном безопасном месте. От загрузки личных документов до отправки электронных подписей — США. Портал банковских кредитов делает процесс ипотеки быстрым и легким на любом устройстве. Вот что можно ожидать от портала.

Ссудный портал S. Bank — это удобный способ подать заявку на ипотеку онлайн. Используя онлайн-портал, вы можете подать заявление на получение письма о праве на ипотеку или жилищного кредита в одном безопасном месте. От загрузки личных документов до отправки электронных подписей — США. Портал банковских кредитов делает процесс ипотеки быстрым и легким на любом устройстве. Вот что можно ожидать от портала.

Зарегистрироваться

Вы будете использовать уникальный адрес электронной почты и пароль для настройки личного профиля в U.С. Банковский кредитный портал. Как только этот шаг будет завершен, вы будете готовы подавать заявку на получение письма о праве на ипотеку или жилищного кредита.

Еще нет адреса?

Если вы все еще ищете идеальный дом, во время совершения покупок вам пригодится письмо о праве на ипотеку. Покупатель с письмом о праве на ипотеку может быть более привлекательным для продавца, чем тот, кто говорит, что может купить дом, но не имеет ничего, что могло бы подтвердить свое предложение.

Начать онлайн-заявку на ипотеку

Как только вы найдете дом, который хотите купить, и подписали договор купли-продажи, вы запустите онлайн-заявку на ипотеку.Вас могут попросить предоставить некоторые личные документы после того, как мы получим ваше заявление и предоставим вам смету кредита. Если у вас есть вопросы, обратитесь к своему специалисту по ипотечным кредитам.

Загрузить и отправить

В процессе андеррайтинга андеррайтеры рассмотрят ваше заявление на ипотеку и могут запросить дополнительную документацию. Они также могут предоставить вам документы для ознакомления и утверждения. На портале банковских кредитов США вы можете безопасно загружать и просматривать документы с нескольких устройств в одном удобном месте.

Подписать и закрыть

Закрытие — последний шаг в процессе подачи заявки на ипотеку. Закрытие происходит во время встречи между покупателем, агентом покупателя, продавцом, агентом продавца и агентом закрытия. Заключающим агентом является либо поверенный, либо представитель титульной компании, которая управляет документами о собственности на дом.

Заключающим агентом является либо поверенный, либо представитель титульной компании, которая управляет документами о собственности на дом.

Въезд

Поздравляем! После завершения закрытия вы можете забрать ключи и переехать в свой дом.

Как подать заявку на получение кредита | Регионы

Миллионы людей обращаются за ипотекой каждый год, но не каждый, кто подает заявку на ипотеку, ее получает. Итак, как вы можете увеличить свои шансы на одобрение вместо получения письма с отказом от кредитора?

Домовладение остается большой частью американской мечты. Миллионы людей ежегодно обращаются за ипотекой, чтобы воплотить эту мечту в жизнь. Но не каждый, кто подает заявку на ипотеку, получает ее. Фактически, согласно данным Закона о раскрытии информации о жилищной ипотеке, около 12 процентов тех, кто подал заявку на получение ипотеки в 2015 году, получили отказ.

Так как же избежать получения душераздирающего письма с отказом от кредитора? Планируйте заранее, — говорит Карри Льюис , вице-президент и , менеджер Управления ипотечного кредитования банка Regions Bank.

«Вы не можете просто проснуться однажды и сказать:« Я собираюсь купить дом сегодня ». Вам нужно подготовиться», — говорит он. К счастью, вы можете быть более подготовлены, чем думаете.

Подготовка к подаче заявки на ссуду

Помимо подготовки всех необходимых документов, вам необходимо привести в порядок свой финансовый дом задолго до того, как начнется ваш домашний поиск.Как правило, кредиторы внимательно следят за несколькими вещами, прежде чем принять решение: кредитная история, размер вашей задолженности, стабильность дохода и сумма первоначального взноса.

Отсутствие платежей, короткая кредитная история, большая задолженность и отсутствие стабильного дохода — вот несколько примеров ситуаций, которые могут повлиять на ваш кредитный рейтинг.

«Вам не обязательно иметь безупречный кредит, чтобы получить одобрение, но ваша история погашения рассказывает кредиторам историю», — говорит Льюис. «Это говорит им, насколько важны для вас ваши кредитные обязательства, и это может повлиять на их решение. ”

”

Однако важно помнить, что ни одно приложение не может быть одинаковым, поэтому ваш кредитор может решать индивидуальные обстоятельства и проблемы в каждом конкретном случае.

Улучшение вашего кредита может занять некоторое время, возможно, год или больше, — говорит Льюис. Он рекомендует обратиться за советом в агентство кредитного консультирования, если вы не знаете, с чего начать. Вы также можете проверить свой бесплатный годовой кредитный отчет, чтобы проверить наличие ошибок, влияющих на ваш счет.

Какие варианты ссуды мне доступны и каковы требования?

Если вы хотите подать заявку на получение ссуды Федерального управления жилищного строительства, популярной ссуды с государственной поддержкой с более высокой скоростью утверждения ссуд, вам необходимо иметь минимальный балл FICO 580, чтобы претендовать на ссуду с 3.Первоначальный взнос 5 процентов. Однако, если ваш кредитный рейтинг ниже 580, вам может потребоваться внести 10-процентный первоначальный взнос, согласно Федеральной жилищной администрации. А для тех, кто набрал 500 или ниже, подумайте о том, чтобы поговорить с доверенным консультантом или финансовым специалистом, поскольку этот результат считается неприемлемым для получения суммы кредита. Дополнительные требования для этого государственного займа включают доказательство того, что у вас был постоянный стаж работы в течение последних двух лет.

А для тех, кто набрал 500 или ниже, подумайте о том, чтобы поговорить с доверенным консультантом или финансовым специалистом, поскольку этот результат считается неприемлемым для получения суммы кредита. Дополнительные требования для этого государственного займа включают доказательство того, что у вас был постоянный стаж работы в течение последних двух лет.

Кредиторы, как правило, также будут следить за стабильностью вашего дохода, что не то же самое, что стабильность работы, отмечает Льюис.Наличие хорошего кредитного рейтинга и кредитной истории облегчает право на получение всех видов ипотечных кредитов.

«Мы хотим, чтобы ваш доход был стабильным или увеличивался с течением времени», — говорит он. «Неважно, проработали ли вы на нескольких работах за один и тот же период времени, например, год здесь или год там, просто ваш доход стабилен или растет».

Для любой ссуды в целом кредиторы захотят увидеть ваш доход за последние 24 месяца. И они хотят быть уверены, что вы вносите достаточно, чтобы с комфортом покрыть свои долговые обязательства, и что ваш новый платеж по ипотеке не будет чрезмерно увеличен. Соотношение вашего долга к доходу в большинстве случаев не должно превышать 43%. Чтобы определить отношение долга к доходу, сложите все ежемесячные выплаты по долгу и разделите их на свой ежемесячный валовой доход.

Соотношение вашего долга к доходу в большинстве случаев не должно превышать 43%. Чтобы определить отношение долга к доходу, сложите все ежемесячные выплаты по долгу и разделите их на свой ежемесячный валовой доход.

Ваш первоначальный взнос будет варьироваться в зависимости от вашего кредитора и конкретного кредитного продукта, который вы ищете, но он может быть не таким большим, как вы думаете.

«Вам больше не нужно откладывать 20 процентов, — говорит Льюис. «Есть кредиторы, которые не предлагают программ первоначального взноса, и многие сегодня требуют только 3% или 5%.«Хотя снижение 20 процентов обычно исключает расходы на ипотечное страхование и облегчает наращивание капитала.

Если сначала у вас не получится, попробуйте, попробуйте еще раз.

Отказ сейчас не означает, что вы не сможете получить ипотеку в будущем. Поговорите с кредитором о том, почему вам отказали, и начните работать над исправлением: восстановить кредит, выплатить долг, увеличить свой доход или сэкономить больше денег.

«Цель состоит в том, чтобы точно узнать, почему вам отказали, составить план, выполнить план и попробовать еще раз, когда вы будете готовы», — говорит Льюис.

Независимо от типа ссуды, на которую вы решите подать заявку, важно встретиться с надежным финансовым консультантом или банкиром, чтобы ответить на любые ваши вопросы относительно ставок или процесса подачи заявки.

Следующий шаг — начало работы с основами подачи заявки на получение кредита. Посетите region.com/insights для получения дополнительной информации о праве на получение ипотеки.

Кредиторы часто ссылаются на «четыре С» ипотечного кредитования. Это быстрое и простое описание того, что они ищут в кандидатах:

- Кредит: Ваша история своевременной оплаты счетов и долгов

- Капитал: Ваши деньги, сбережения и активы

- Залог: Стоимость дома, который вы хотите купить

Вместимость: ваша текущая и будущая способность выплатить ссуду

.