Почему сбербанк может отказать в кредите: как узнать причины и что делать клиенту

основные причины, как решить проблему

Автор На чтение 3 мин. Просмотров 41 Опубликовано

Обновлено

Подавая заявку на кредит, все без исключения заемщики хотят получить по ней положительный ответ. Однако на практике может быть другой исход событий – отказ в предоставлении ссуды. Клиент сразу начинает ломать голову, почему это произошло, но ответ находится не всегда. Кроме того, кредиторы никогда не оглашают причину отказа, поэтому заемщикам приходится только догадываться. Если вам Сбербанк отказал в кредите, то прочитайте нашу статью до конца. В ней мы расскажем об основных причинах отказа, которые встречаются чаще всего.

Почему Сбербанк отказывает в выдаче кредита

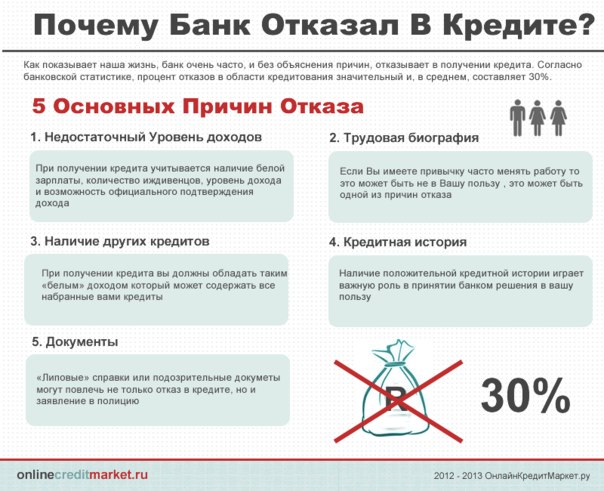

Получить кредит в Сбербанке могут только те клиенты, которые отвечают всем его требованиям. Если хоть одно условие не исполняется, то последует отказ в предоставлении займа. Давайте рассмотрим основные причины, которые ведут к отрицательному решению кредитора:

Давайте рассмотрим основные причины, которые ведут к отрицательному решению кредитора:

- у заемщика много открытых кредитов, на которые он тратит большую часть своего бюджета;

- негативная кредитная история, которая сформировалась после совершения просрочек платежей по предыдущим кредитам;

- слишком молодой или преклонный возраст заемщика;

- неопрятный внешний вид клиента и (или) неадекватное поведение;

- отказ от страхования кредита в Сбербанке, который ведет к возникновению у кредитора определенных рисков;

- неофициальная работа клиента или минимальный доход.

Мы перечислили здесь лишь основные причины, почему Сбербанк отказывает в выдаче ссуды. Отказать в кредите могут и по другим поводам.

Читайте также: Причины отказа в ипотеке в Сбербанке

Почему Сбербанк отказывает своим зарплатникам

Сбербанк отказывает в кредите не только новым клиентам, но и своим зарплатникам. Почему это происходит, ведь они имеют больше шансов получить нужную сумму денег в долг? Этому есть несколько причин:

Почему это происходит, ведь они имеют больше шансов получить нужную сумму денег в долг? Этому есть несколько причин:

- минимальный стаж работы;

- небольшая зарплата;

- испорченная кредитная история;

- неправильно заполненная анкета;

- много незакрытых займов.

Требования к клиентам в Сбербанке

Чтобы не получить отказ в выдаче ссуды, клиентам нужно соответствовать всем требованиям кредитора. К основным требованиям относится:

- наличие гражданства РФ;

- возраст от 21 года до 65 лет;

- стаж на текущем месте – от 6 месяцев;

- официальное трудоустройство;

- постоянная или временная прописка в России.

Заемщикам с плохой кредитной историей можно даже не подавать заявки на кредит, так как Сбербанк сразу отсеивает таких граждан. Он не хочет брать на себя риски невозврата средств. С собой клиент должен иметь паспорт гражданина РФ, а также документы о занятости и уровне дохода.

Читайте также: Почему Сбербанк отказывает в выдаче уже одобренной ипотеки

Отказали в кредите – что делать

После отказа в кредите клиенту нужно не переживать, а попытаться определить причину такого решения. Нужно произвести следующие действия:

- проверить состояние кредитной истории;

- сопоставить свои доходы и размер запрашиваемого кредита;

- подать заявку в другое финансовое учреждение;

- подать заявку в Сбербанк еще раз через три месяца.

Чтобы повысить свои шансы на получение денег, заемщикам нужно представить справку о доходах, закрыть непогашенные задолженности, исправить свою кредитную историю. И, может быть, тогда они смогут получить кредит в главном банке страны.

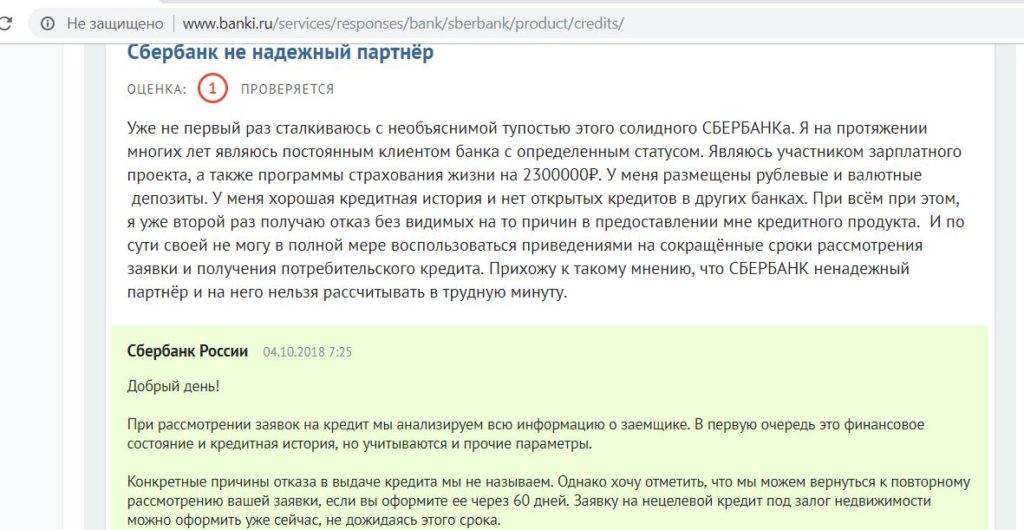

Отзывы о СберБанке: «Отказ в образовательном кредите без объяснения причин!»

Подали заявку на выдачу образовательного кредита в отделение Сбербанка в г. Владимире в конце августа 2020 года, после зачисления сына в ВУЗ на платное отделение, с возможностью оплаты первого семестра до 15. 09.2020 г., и при приеме документов сотрудники банка указали на то, что заявок на данный кредит сейчас якобы очень много (по причине снижения процентной ставки до 3% годовых и фактической рассрочки по оплате обучения) и период рассмотрения затянется более чем обещанные 3 дня в рекламных обещаниях!

09.2020 г., и при приеме документов сотрудники банка указали на то, что заявок на данный кредит сейчас якобы очень много (по причине снижения процентной ставки до 3% годовых и фактической рассрочки по оплате обучения) и период рассмотрения затянется более чем обещанные 3 дня в рекламных обещаниях!

Действительно, все затянулось на 2 недели, да еще и после всех ожиданий сообщили об отказе в кредитовании с формулировкой: «Без объяснения причин». Хотя все документы в банк были предоставлены в оригиналах и нас вроде как заверили, что все необходимые документы мы предоставили и они в полном порядке и что в этом кредите не отказывают, просто нужно будет подождать чуток подольше.

Вопрос в следующем, на каком основании отказывают в выдачи кредита студенту 18 лет и по каким параметрам выбирают кому дать, а кому отказать в кредите с господдержкой? Ведь исходя из запрашиваемых документов, которые были в исчерпывающем виде предоставлены, банку по факту анализировать то и нечего, студент дохода не имеет (да и справки о доходе они не запрашивают). Получается по всем телеканалам объявили о поддержке образования и студентов этим кредитом, а по-факту деньги вроде как быстро закончились и не на всех хватило и начали просто отказывать без объяснения причин? Получается очень некрасиво!

Получается по всем телеканалам объявили о поддержке образования и студентов этим кредитом, а по-факту деньги вроде как быстро закончились и не на всех хватило и начали просто отказывать без объяснения причин? Получается очень некрасиво!

В очередной раз Сбербанк подставляет Правительство и Президента! И вообще почему делегировали выдачу таких необходимых кредитов в данный тяжелый период для людей исключительно Сбербанку, в котором кто-то и где-то принимает решение непонятно исходя из каких соображений? Кстати в отделении нам торжественно заявили, что подать новую заявку на кредитования образования нашего сына мы сможем только через 2 месяца!!! Что интересно у нас за эти 2 месяца должно поменяться в документах или прическу сыну изменить? Если непонятно почему и на основании чего отказали, и этого никто не объясняет ссылаясь на кого-то «решальщика» судеб в недрах сбербанка которого никто никогда не видел! Короче концов не найдешь, да и на горячую линию робота посадили, а с него как с гуся вода! В очередной раз можно сказать только одно: Позор!

По каким причинам Сбербанк отказывает в потребительском кредите

Банки довольно сурово оценивают потенциальных заемщиков, особенно претендентов на крупные суммы. При этом Сбербанк имеет достаточно лояльные требования. Если все же человеку категорично отказали в кредите, необходимо понять причину.

При этом Сбербанк имеет достаточно лояльные требования. Если все же человеку категорично отказали в кредите, необходимо понять причину.

Чтобы не получить отказ в предоставлении займа претенденту необходимо понимать, в каких случаях Сбербанк чаще всего отказывает в кредите. Обладая данной информацией, можно тщательно подготовиться к подаче заявки, чтобы избежать неприятных моментов.

Основания Сбербанка для отказа в ссуде

Банки стараются не афишировать причины отказа потенциальным кредитополучателям. Сбербанк в этом плане – не исключение, но дело не в тщеславии, а в осторожности: понимающий мотивы кредитора мошенник может «поработать над ошибками» и в очередной раз предоставить безупречное резюме.

Основной причиной отказа в кредитовании законопослушного гражданина является отсутствие у клиента российского гражданства и регистрации по месту жительства. Поэтому для получения ссуды в Сбербанке необходимо иметь гражданство РФ и отметку о регистрации в паспорте.

Испорченная кредитная история

Некоторые кредитные учреждения предоставляют займы лицам с испорченной кредитной историей, хотя выдвигают жесткие условия. Для Сбербанка подпорченная кредитная репутация клиента однозначно является причиной отказа в займе. Не стоит даже предпринимать попыток получить деньги, поскольку личные данные тщательно проверяются. Недобросовестным клиентам, успевшим негативно зарекомендовать себя в других банках, вряд ли получится взять ссуду в Сбербанке. Придется искать другого кредитора или же в течение долгого периода исправлять кредитную историю на положительную. Сбербанк отказывается сотрудничать с безответственными заемщиками иных кредитных организаций во избежание рисков повторения печального опыта коллег.

Для Сбербанка подпорченная кредитная репутация клиента однозначно является причиной отказа в займе. Не стоит даже предпринимать попыток получить деньги, поскольку личные данные тщательно проверяются. Недобросовестным клиентам, успевшим негативно зарекомендовать себя в других банках, вряд ли получится взять ссуду в Сбербанке. Придется искать другого кредитора или же в течение долгого периода исправлять кредитную историю на положительную. Сбербанк отказывается сотрудничать с безответственными заемщиками иных кредитных организаций во избежание рисков повторения печального опыта коллег.

Недостоверные сведения

Граждане, замеченные в указании ложных сведений о своей персоне и доходах, автоматически попадают в «черный список» Сбербанка. Даже спустя много времени они не смогут получить в нем кредит. Поэтому не надо пытаться обмануть кредитора, указывать следует лишь сведения, соответствующие действительности. Для плодотворного сотрудничества со Сбербанком, необходимо своевременно думать о репутации и достоверности предоставляемых данных.

Непогашенные кредиты близких людей

Довольно часто Сбербанк отказывает кредитополучателю с отличным финансовым досье и достойным уровнем доходов только потому, что его родные или близкие знакомые не справились с собственными кредитными обязательствами.

Сбербанк нередко проверяет кредитные истории родственников потенциального заемщика При выявлении у них непогашенной задолженности, кредитор может вынести отрицательное решение. Спорить с ним в таком случае бессмысленно, заемщик ничего не добьется.

Отсутствие кредитного досье

Причиной отказа Сбербанка может стать и отсутствие кредитной истории. Если человек никогда не пользовался услугами банков, кредитору сложно составить о нем адекватное мнение. Заемщику с нулевым досье для начала следует оформить ссуду в другом банке и вовремя погасить обязательства. В этом случае в кредитной репутации появится положительная запись и тогда Сбербанк, вероятно, вынесет положительный вердикт по его заявке.

Проблемы с законом

Гражданин, имеющий нелады с законом, как в прошлом, так и в настоящем, однозначно получит отказ. У Сбербанка есть возможность получить практически любую информацию о клиенте. Если при этом выяснится, что кредитополучатель судим или имеет неприятности в плане закона, он никогда не сможет получить ссуду в Сбербанке. Также не стоит рассчитывать на займ лицам, состоявшим на учете в психоневрологическом диспансере, имеющим алкогольную или наркотическую зависимость.

У Сбербанка есть возможность получить практически любую информацию о клиенте. Если при этом выяснится, что кредитополучатель судим или имеет неприятности в плане закона, он никогда не сможет получить ссуду в Сбербанке. Также не стоит рассчитывать на займ лицам, состоявшим на учете в психоневрологическом диспансере, имеющим алкогольную или наркотическую зависимость.

Отсутствие обеспечения

Сбербанк вправе не удовлетворить заявку на ссуду, если претендент не имеет никакого обеспечения по кредиту (ни поручителей, ни залога). Поэтому для увеличения шансов на положительное решение по крупному займу необходимо заранее подумать об обеспечении.

Возраст заёмщика

Еще одним критерием оценки потенциальных заемщиков является возраст. Многие кредитные программы Сбербанка предназначены для клиентов от 21 до 60 лет. Если возраст гражданина не укладывается в обозначенные возрастные рамки, банк может отказать в кредите.

Как действовать, если получили отказ от Сбербанка в кредите — Sberex. ru

ru

ru

ruЧто делать, если деньги нужны срочно, а Сбербанк отказал в кредите? Причина отказа кредита в Сбербанке может заключаться в том, что он сомневается в платежеспособности клиента и в его ответственности, которая будет связана с регулярными выплатами. Кстати, отказ может поступить и в случае, если кредитная история хорошая.

Несмотря на то, что крупные банки имеют право не выдавать денежную ссуду без объяснения на то причин, многие желают разобраться в том, на каких основаниях это могло произойти и можно ли каким-то образом повлиять на неприятную ситуацию.

Почему Сбербанк отказал в потребительском кредите

Почему Сбербанк отказывает в кредите своим клиентам — раскрывать причины сотрудники чаще всего не имеют права, чтобы при случае сведения не попали в руки неблагонадежных людей или просто мошенников. Важно понимать, что, когда осуществляется проверка человека (после подачи им заявления на выдачу ссуды), банковской структурой рассматривается существенное количество критериев. При этом, каждый из них может оказатьдалеко не всегда положительное влияние на итоговое решение.

При этом, каждый из них может оказатьдалеко не всегда положительное влияние на итоговое решение.

Почему отказывают клиенту в выдаче кредита:

- по причине тотальной закредитованности в других учреждениях, когда он тратит большую часть зарплаты на погашение уже существующих долгов. Безусловно, в данном случае повышается риск того, что если человек возьмет еще одну ссуду, он просто не сможет справляться с возложенными на себя обязательствами, которые окажутся просто непосильными;

- серьезные погрешности в уже имеющейся кредитной истории. Например, предыдущий долг выплачен, но с серьезными и регулярными просрочками— это тоже может повлиять на окончательное решение негативным образом;

- возрастной ценз — если клиент слишком молод (от 18 до 21 года) и при этом не имеет серьезных поручителей, организация имеет полное право счесть его неблагонадежным;

- внешний вид — бывает так, что потенциальный заемщик выглядит слишком неопрятно либо налицо заметно его злоупотребление спиртным. В данном случае, как правило, быстро поступает отказ без объяснения причин;

- сотрудников банка может насторожить и тот факт, что клиент отказывается от оформления страховки. Таким образом, повышаются текущие риски и снижается прибыль банка, что способствует вынесению решения не в пользу клиента.

В данном случае, как правило, быстро поступает отказ без объяснения причин;

В данном случае, как правило, быстро поступает отказ без объяснения причин;Почему Сбербанк отказывает в кредите зарплатным клиентам

Почему Сбербанк отказывает в кредите зарплатным клиентам? Казалось бы, эта категория потенциальных заемщиков должна пользоваться определенными преимуществами. Зарплатные клиенты (то есть, те, которые получают заработную плату на пластиковые карты Сбербанка) имеют гораздо больше шансов получить необходимый заем, однако и их привилегии тоже не могут быть бесконечными.

Более того, все их доходы и расходы постоянно находятся в поле зрения банка, так как большая часть покупок сейчас оплачивается именно с помощью карт. При окончательном отказе работники Сбера имеют полное право не сообщать его истинные мотивы, однако существует ряд так называемых неофициальных причин того, почему банки отказывают тем или иным категориям граждан:

- слишком маленький трудовой стаж: банк вряд ли станет выдавать ссуду человеку, который только что устроился на новое место работы, находится на испытательном сроке либо просто еще не успел утвердиться;

- уровень дохода, не соответствующий требованиям, предъявляемым к потенциальным заемщикам. Иными словами, если заработная плата слишком мала (даже если человек официально трудоустроен) в выдаче денег может быть отказано;

- наличие просрочек по другим задолженностям. Есть ли у клиента долги в других учреждениях — это легко проверить, сделав соответствующий запрос в БКИ (бюро кредитных историй). В случае серьезных просрочек и длительных невыплат такой клиент не получит новую ссуду;

- неправильное заполнение анкетных данных: много ошибок, ложная информация и т.д. Перед подачей заявления его нужно, как следует, проверить.Такое досадное недоразумение тоже часто становится причиной отрицательного ответа;

- даже если уровень доходов потенциального заемщика высок, но при запросе в БКИ выясняется, что он имеет большое количество непогашенных долгов перед другими финансовыми организациями, Сбербанк имеет полное право отказать в выдаче еще одного займа, имея для этого веские основания.

Иными словами, если заработная плата слишком мала (даже если человек официально трудоустроен) в выдаче денег может быть отказано;

Иными словами, если заработная плата слишком мала (даже если человек официально трудоустроен) в выдаче денег может быть отказано;Причины отказа с хорошей кредитной историей

При наличии хорошей кредитной истории у человека может возникнуть недоумение по поводу того, почему Сбербанк отказал в кредите. Причина, чаще всего, связана с тем же БКИ, в котором тщательно фиксируются все просрочки по другим долгам, их размеры и регулярность. При этом суммы просрочек, как таковых, не являются для Сбербанка решающим фактором: здесь играет роль сам факт их присутствия, что лишний раз может стать подтверждением неблагонадежности. Запросы в БКИ показывают, насколько потенциальный заемщик «закредитован» в других учреждениях, а также величину его долгов в соотношении с размерами текущих доходов.

Причина, чаще всего, связана с тем же БКИ, в котором тщательно фиксируются все просрочки по другим долгам, их размеры и регулярность. При этом суммы просрочек, как таковых, не являются для Сбербанка решающим фактором: здесь играет роль сам факт их присутствия, что лишний раз может стать подтверждением неблагонадежности. Запросы в БКИ показывают, насколько потенциальный заемщик «закредитован» в других учреждениях, а также величину его долгов в соотношении с размерами текущих доходов.

Согласно общепринятой банковской формуле, сумма ежемесячной выплаты по займам не должна быть выше, чем тридцать пять процентов основного дохода. В случае, если выплаты значительно больше, это часто становится мотивацией для отказа в ссуде даже при том условии, что кредитная история клиента не имеет существенных нареканий.

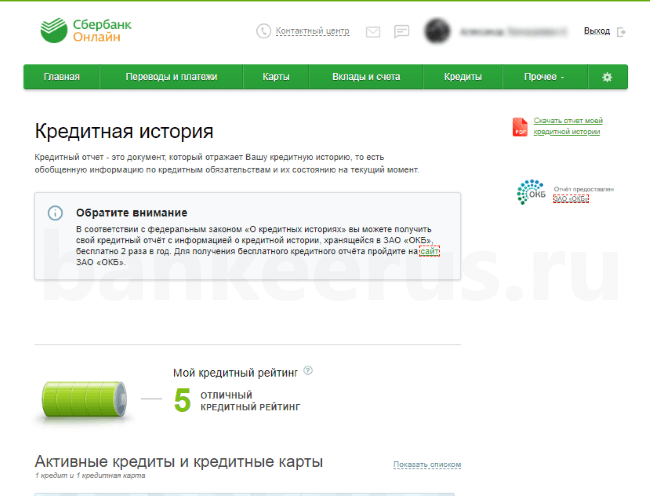

Как узнать причину отказа

Если в займе отказало такое солидное учреждение, как Сбербанк, причина отказа в кредите может быть прояснена путем уточнения информации у работников соответствующего отдела. Иногда удается выяснить причину отказа: чаще всего она заключается в несоответствовании требованиям банка, которые в мягкой форме могут быть объяснены несостоявшемуся заемщику.

Иногда удается выяснить причину отказа: чаще всего она заключается в несоответствовании требованиям банка, которые в мягкой форме могут быть объяснены несостоявшемуся заемщику.

Если же в кредите было отказано без объяснения причин, есть возможность попытаться проанализировать свою личную ситуацию самостоятельно, путем заказа собственной истории займов. Учитывая текущие требования финансовой организации, несложно объективно взглянуть со стороны на себя, на уровень своих доходов и уже имеющихся долгов, осознав, что отрицательное решение, по сути, было справедливым.

Если же клиент считает, что решение, все же, было необъективным, допускается подача претензии к банку путем подачи заявления на официальный портал. В нем должны быть четко указаны требования объяснения причин. Время получения ответа — один месяц.

Повторная подача заявки на кредит

Если не одобрили кредит в Сбербанке, повторное обращение после отказа возможно только спустя два месяца. Через сколько можно снова попытаться взять кредит — не ранее указанного срока, с повторным обращением либо онлайн, либо в офис.

Безусловно, после неудачной попытки получить займ в Сбербанке, человек часто оказывается в растерянности и не знает, что ему делать. Выход из ситуации всегда есть, главное, попытаться самостоятельно изменить свою жизнь так, чтобы максимально соответствовать тем условиям, которые справедливо предъявляет серьезная финансовая организация.

Прежде всего, не помешает устроиться на более высокооплачиваемую работу, а если речь идет о взятии в долг крупной суммы денег, рекомендуетсяпривлечь серьезных и ответственных поручителей. Также следует как можно быстрее погасить те долги, которые уже имеются, а когда возможности позволяют — подумать о дополнительном заработке.

Взятие ссуды в банке — дело серьезное и получить отрицательный ответ может любой человек. Главное — понимать, что необходимо не только соответствовать определенным требованиям, но и не злоупотреблять доверием банка и служебным положением, так как слишком большая закредитованность тоже часто становится причиной недоверия.

Как оформить кредит в Сбербанке:

Почему отказали в кредите в Сбербанке

Многие люди слышат отказ в кредите без объяснения причин. Такая ситуация очень распространена при работе банке, людям не дают информации для последующего анализа и учета своих ошибок.

Содержание статьи

Требования к клиентам Сбербанка

Сбербанк считается не самым требовательным банком, основные позиции расписаны и обговариваются с менеджером, по каждой программе есть несколько уникальных требований, под них легко подстроится. Ниже будут представлены обобщенные требования для каждой из программ:

- Постоянная занятость. Это главный пункт в любой программе Сбербанка, не имея постоянный доход, вы сможете прогнозируемо выплатить кредит, это риск для банка, людям,которые работают вахтовым методом, сезонным чаще отказывают в кредите

- Постоянный доход. При не постоянном или теневом доходе, банк не может прогнозируемо составить план выплат по кредиту, предпочтение отдаётся людям с постоянным легальным доходом

- Возраст. Человек не должен быть младше 21 года, и не старше 65 лет, выдаче кредита таким лицам возможно, но только под залогом либо с помощью поручителей

При не постоянном или теневом доходе, банк не может прогнозируемо составить план выплат по кредиту, предпочтение отдаётся людям с постоянным легальным доходом

При не постоянном или теневом доходе, банк не может прогнозируемо составить план выплат по кредиту, предпочтение отдаётся людям с постоянным легальным доходом

Как выглядит идеальный заёмщик Сбербанка?

Если почитать требования Сбербанка, и перенести их на реальность, то заёмщик Сбербанка должен выглядеть так: женщина, 30-35 лет, с хорошей кредитной историей, без досрочных погашений по кредиту и как минимум пятью успешными закрытыми займами, с постоянную пропиской, местом проживания, постоянным легальным доход, желательна работа госслужащим.

Основные факторы при отказе в кредите Сбербанк

Множество людей считают, что банк сверяет только документы и на их основании выносит свой вердикт. Вердикт выносит сотрудник, который общается с вами по поводу выдачи кредита, психологические факторы тут не так важны, а вот ответы, могут вывести дополнительные детали, которые в последствие помогут при выдаче решения. Ниже указаны некоторые факторы, помогающие при выдаче решения по кредиту:

Ниже указаны некоторые факторы, помогающие при выдаче решения по кредиту:

- Если вы ищете подходящий банк, оставляете заявления в нескольких. В заявлении лучше писать одинаковые данные, при несовпадении данных возможны дополнительные проверки, что пагубно скажется на выдаче решения

- Долг по налогам. Перед подачей заявления в банки, рекомендуется погасить все задолжности по штрафам, налогам и прочим госплатежам

- Претензии к доходу. В случае если у вас серый доход, который не контролируется государством, непостоянный доход и т.д. Велика вероятность, что вам откажут по кредиту

- Опасная профессия. Коэффициент по страховке слишком высок, а при условии, что клиент может от неё отказаться, это становится вовсе не выгодно банку

- Кредитная история. С помощью таких данных, банк может отследить ваши последние закрытые займы, если вы полностью подходите под требования, но у вас плохая кредитная история в 90% случаев вы получите отказ

- Погашение предыдущего кредита. Некоторые пытаются перебиться и погасить предыдущий кредит новым, оттягивая срок. В данном случае вам откажут

- Отсутствие собственности. В случае не выплаты, с вас нельзя будет взять даже части кредита

Некоторые пытаются перебиться и погасить предыдущий кредит новым, оттягивая срок. В данном случае вам откажут

Некоторые пытаются перебиться и погасить предыдущий кредит новым, оттягивая срок. В данном случае вам откажут

Конечно же это не все факторы, влияющие на выдачу кредита, но если вы собираетесь брать кредит, и по каким-либо выше описанным причинам не проходите, то вам стоит посмотреть на более лояльные компании, и запросить меньшую сумму.

Повторная подача заявления по кредиту Сбербанк

Если вы не проходите по некоторым факторам, и вам было отказано при выдаче кредита, то вы можете повторно написать заявление. Конечно же при повторной подаче вы должны исключить негативные факторы, которые могут повлиять на очередной отказ о выдаче кредита. Несколько советов:

- Найдите поручителей с хорошей кредитной историей

- Снизьте запрашиваемую сумму

- Выберите другую кредитную программу

- Укажите другую цель займа

Данные советы являются обобщенными, но безусловно могут помочь в некоторых ситуациях.

Неожиданные причины, из-за которых могут отказать в кредите

Бывают случаи, когда банки отказывают клиентам в выдаче кредита, даже если у них хорошая кредитная история. При этом сотрудники банка не объясняют причины отказа. Они имеют законодательно на это право.

Неожиданные причины отказа в кредите

Чаще всего банки отказывают в кредите, если у клиента плохая кредитная история и если низкий уровень доходов. Но есть еще много причин, из-за которых банки не спешат выдавать клиентам денежные средства.

1. Отсутствие кредитной истории. Если никогда не оформляли кредит, банки могут отказать. Особенно если клиент хочет взять кредит на большую сумму.

2. Нет мужа, жены. Наличие супруга, супруги показывает банкам, что клиент – человек надежный. Супруг, супруга могут выступать поручителем в кредитной организации.

3. Неопрятный внешний вид. Если от клиента плохо пахнет, красные глаза, на нем грязная одежда, на пальцах рук есть татуировки – это вызывает подозрения у менеджеров и в кредите скорей всего будет отказ.

4. Знакомые негативно отзываются. Если знакомые, родственники характеризуют заемщика как недобросовестного плательщика, не ответственного человека, то кредит не одобрят.

5. На предоставленные номера никто не отвечает. Если никто не сможет подтвердить положительную характеристику заемщику, то банки тоже откажут.

6. Возраст. Недостаточно быть совершеннолетним, чтоб кредит одобрили. На положительное решение по заявке можно рассчитывать, если клиенту от 21 до 60 лет.

7. Проблемы со здоровьем. Явные психологические расстройства, физические увечья, наличие инвалидности – табу на выдачу кредита.

8. Неофициальная работа. Банку сложно проверить работодателя и подтвердить платежеспособность заемщика.

9. Маленький трудовой стаж. Клиент не благонадежный, если стаж работы у него менее полугода. Клиент считается безответственным, если часто менял работу.

10. Прописка в другом регионе, городе. Банки одобряют кредиты только с местной пропиской.

11. Предыдущие кредиты были погашены заранее. Банк на таких клиентах не может заработать. Т.к. они выплачивают минимальные проценты или просто основной долг.

Банк на таких клиентах не может заработать. Т.к. они выплачивают минимальные проценты или просто основной долг.

12. Навязчивая идея взять кредит. Заемщик, который не интересуется процентной ставкой, соглашается на все страховки и дополнительные услуги. Клиент, который спрашивает, какой размер заработной платы указать в справке для одобрения кредита, получит от менеджеров отказ.

13. Задолженность по налогам и у судебных приставов. Все задолженности заемщика легко проверить, они находятся в открытом доступе. Их наличие — 100% отказ.

14. Отсутствие стационарного телефона. Мобильный телефон легко сменить. А стационарный телефон служит годами. Его легко проверить. Поэтому банки часто запрашивают хотя бы один стационарный номер телефона.

Как подготовиться перед подачей заявки на кредит

Для того чтобы при подаче заявки по кредиту было наверняка принято положительное решение нужно немного подготовиться.

1. Опрятный внешний вид.

2. Предупредить родственников и знакомых, что могут звонить из банка.

3. Сообщить на работе о желании взять кредит. Предупредить, что будут звонить из банка для подтверждения дохода.

4. Накануне перед походом в банк не употреблять алкоголь и постараться выспаться.

5. Говорить с сотрудниками четко, уверено.

Соблюдение всех пунктов не дает 100% гарантию, что кредит будет одобрен. Так как не только менеджеры принимают решение о выдаче заемных средств.

Почти во всех банках заявки обрабатывает компьютер и тут результат может быть неожиданным. Людям, которые нуждаются в кредите, рекомендуется подавать заявки в разные банки. Так шансы получить денежные средства увеличиваются.

692919 Приморский край г.Находка ул.Малиновского 32 офис 205 Тел.8-924-254-5472

Если из-за коронавируса вы не можете погасить ссуду или что-то, купленное на деньги

Вы можете получить помощь, если из-за коронавируса вам сложно:

- погасить кредит

- заплатить за то, что вы купили на деньги — например, машину или что-то для вашего дома, например, стиральную машину или мебель

Возможно, вам удастся сократить или приостановить выплаты. Вы также можете предотвратить повторное владение тем, что вы купили на деньги.

Вы также можете предотвратить повторное владение тем, что вы купили на деньги.

Если вы не можете погасить ссуду в кредитном союзе

Обратитесь в кредитный союз — они помогут вам с выплатами. Например, они могут предложить:

- уменьшить или приостановить платежи на ограниченный срок

- прекратить начисление процентов по кредиту на ограниченный срок

- поможет вам разработать план выплаты вашей задолженности

Снижение или приостановка платежей

На данный момент ожидается, что кредиторы и финансовые компании согласятся сократить или приостановить ваши платежи на ограниченный период времени, если вы не можете заплатить из-за коронавируса.Это называется «отсрочкой платежа». Если у вас есть поручитель, кредитор не должен пытаться получить от него деньги в течение этого времени.

Отсрочка платежа не поможет вам выплатить задолженность. Обычно не рекомендуется просить отсрочку платежа, если:

Обычно не рекомендуется просить отсрочку платежа, если:

Если вы получите отсрочку платежа, это может затруднить получение кредита в будущем, например, ссуды.

Обратитесь в ближайшую службу поддержки граждан, если вы не уверены, следует ли просить отсрочку платежа или вы хотите проверить другие способы погашения кредита.

Если вам нужна отсрочка платежа

Посетите веб-сайт своего кредитора или финансовой компании, чтобы узнать, как запросить отсрочку.

Если можете, продолжайте платить, пока они не согласятся сократить или приостановить их.

Отсрочка платежа может длиться до:

- 3 месяца на финансовую покупку

- 3 месяца для ссуды от ломбарда — это означает, что они будут ждать 3 месяца, прежде чем продать ваши вещи

- 3 месяца для студенческой ссуды, полученной до 1998 года — отсрочка по студенческой ссуде, полученной вами в 1998 году или после него, невозможна

- 3 месяца для большинства других видов ссуд

Если вы все еще испытываете затруднения после окончания отсрочки, вы можете попросить вторую отсрочку платежа на срок до 3 месяцев до 31 октября. Вы не получите второй отсрочки по ссудам до зарплаты.

Вы не получите второй отсрочки по ссудам до зарплаты.

Если вам все еще нужна помощь после отсрочки выплаты студенческого кредита, вы можете попросить отсрочку на 12 месяцев. На это может потребоваться время — вам нужно будет доказать, что у вас низкий доход.

Вам необходимо будет оплатить платежи, которые вы пропустили во время отсрочки платежа — кредитор или финансовая компания также могут взимать с вас проценты. Это означает, что после отсрочки платежа вам нужно будет либо:

- продолжайте платить больше

По окончании отсрочки платежа кредитор или финансовая компания должны помочь вам разработать план выплаты вашей задолженности.В том числе и в случае, если вам необходимо внести последний крупный платеж, чтобы приобрести автомобиль.

Если вы не можете получить отсрочку

Вы можете попросить своего провайдера рассмотреть другие варианты, которые могут вам помочь — например, они могут:

предлагает вам соглашение о рефинансировании — например, вы можете взять ссуду для погашения текущей ссуды и задолженности

будьте гибкими в отношении суммы, которую вы должны выплатить, и того, как долго вы должны ее выплатить

Ваш кредитор должен дать вам время, чтобы рассмотреть лучший вариант для вас. Им следует приостановить ваш аккаунт на 30 дней, если вы ждете изменения обстоятельств — например, если вы ожидаете выплаты пособия или только что вернулись на работу после увольнения. Если вам нужно больше времени после 30 дней, обратитесь к своему кредитору.

Им следует приостановить ваш аккаунт на 30 дней, если вы ждете изменения обстоятельств — например, если вы ожидаете выплаты пособия или только что вернулись на работу после увольнения. Если вам нужно больше времени после 30 дней, обратитесь к своему кредитору.

Если ваш кредитор приостанавливает действие вашей учетной записи, рекомендуется использовать это время, чтобы получить консультацию по долгу. Вы можете обратиться за помощью к консультанту.

Если вы планируете заключить соглашение о рефинансировании, вам следует тщательно подумать о том, можете ли вы позволить себе ежемесячные платежи — вы можете составить свой бюджет, чтобы проверить, доступны ли эти платежи для вас.

Если вы получили письмо о задолженности

Если вы получите отсрочку платежа, ваш кредитор или финансовая компания могут по-прежнему присылать вам письма, в которых сообщается, что у вас есть задолженность.

Если вы впервые получили письмо о просрочке платежа, вам не нужно ничего с этим делать, но лучше связаться с компанией, чтобы убедиться в этом.

Если вы уже получали письма о просрочке платежа до отсрочки платежа, вам все равно придется с ними разбираться.Убедитесь, что вы прочитали, что вам следует делать в письме. Вы также можете ознакомиться с нашими советами по работе с долгами.

Если получена отсрочка платежа за машину

Возможно, вам придется заплатить за другие вещи — например, если вам нужно продлить или продлить свой:

Если ваш кредитор хочет вернуть ваш автомобиль или товар

Сообщите своему кредитору, зачем вам нужен ваш автомобиль или товары. Они не должны возвращать вам все необходимое до 31 октября 2020 года, если:

- Ваш кредитор приостановил ваши платежи на срок до 3 месяцев — это называется «период отсрочки»

- они не исследовали сначала другие варианты — например, помощь в составлении плана платежей

Им не следует возвращать ваши предметы первой необходимости после 31 октября, если вы не можете заменить их, потому что вы:

- в зоне с высокой или очень высокой степенью готовности — это также известно как «уровень 2» или «уровень 3»

Вы также можете проверить, могут ли финансовые компании изъять транспортные средства и товары.

Ваш кредитор должен держать вас в курсе своего плана по возврату ваших товаров. Они также должны объяснить, как отсрочка возврата во владение повлияет на вашу ситуацию — например, это может привести к увеличению вашей задолженности.

Если вы считаете, что ваш кредитор не держит вас в курсе последних событий, вы можете пожаловаться омбудсмену.

Если ваш кредитор хочет изменить ваше соглашение

Им необходимо получить ваше разрешение, прежде чем вносить какие-либо изменения.

Они могут попытаться заключить с вами худшую сделку.Например, они могут сказать, что автомобиль, который вы купили на деньги, подешевел, и вам нужно заплатить больше, чтобы компенсировать это.

Прежде чем разрешить им изменить соглашение, обратитесь за помощью в ближайший совет для граждан.

Банк: Что делать, если вам отказали в ссуде

Риши Мехра

Часто считается, что в сегодняшнем мире, ориентированном на потребителей, получить банковский ссуду несложно, но во многих случаях в банковской ссуде можно отказать. Мы расскажем, что делать, если банк отклонил вашу заявку на получение кредита.

Мы расскажем, что делать, если банк отклонил вашу заявку на получение кредита.

Узнайте, почему: Первое, что нужно сделать, если вам отказали в ссуде, — это выяснить, почему. Очень важно знать причину, потому что могут быть разные причины и последствия отказа от кредита. Иногда это может быть незначительная проблема, например, безрезультатная проверка адреса, но иногда это может быть более серьезная проблема, например, плохой кредитный рейтинг. Важно знать, что причина заключается в том, что иногда мы можем не иметь ни малейшего представления о том, что в наших записях может стать красным флажком для кредиторов.Если вам отказали в ссуде, первое, что нужно сделать, — это всегда выяснить причину.

Меньший доход: Когда банк считает, что ваш доход недостаточен, он может решить воздержаться от кредитования. Банки хотят быть уверены, что у заемщика есть способность и возможность вернуть ссуду, и именно по этой причине банкам нужна подробная документация об источниках дохода и реквизитах банковского счета. Когда ваш доход не несоизмерим с тем, что устраивает банк, банки откажут вам в ссуде.Если вам отказали в ссуде, узнайте, считает ли банк, что ваш доход недостаточен.

Когда ваш доход не несоизмерим с тем, что устраивает банк, банки откажут вам в ссуде.Если вам отказали в ссуде, узнайте, считает ли банк, что ваш доход недостаточен.

Плохой кредитный рейтинг: Плохой кредитный рейтинг часто является наиболее частой причиной отказа банка в выдаче кредита. Например, оценка CIBIL находится в диапазоне от 300 до 900 и около 750 для человека считается хорошим. CIBIL утверждает, что 79% ссуд одобряются для физических лиц с рейтингом выше 750. Аналогичным образом, для компаний существует Кредитный отчет компаний (CCR), в котором компании оцениваются по шкале от 1 до 10, где 1 является наивысшим и лучшим. оценка, которую может получить компания.Рейтинг предоставляется только предприятиям, имеющим кредитный риск в размере рупий. 10 лакхов в рупии. 10 крор, а CIBIL утверждает, что 70% компаний, занимающих 4-е место и выше, как правило, получают ссуду. Если вам было отказано в банковской ссуде и виноват кредитный рейтинг, получите подробный отчет от рейтинговых агентств.

Исправьте ошибки в кредитных рейтингах: После того, как вы получите подробный отчет о кредитных операциях (стоимость которого составляет около 550 рупий для физического лица и 3000 рупий для компании), просмотрите его подробно.Есть вероятность, что в кредитном отчете может быть ошибка. Например, это может быть ссуда, которую вы выплатили, но которая все еще находится на рассмотрении. Если вы столкнетесь с какими-либо ошибками, обратитесь к рейтинговому агентству и исправьте их.

Ищите альтернативу: У каждого банка свои критерии и рекомендации, когда дело касается кредитования. Если один банк отказывается предоставлять ссуду, вы можете попробовать другой. Всегда следует пробовать свой собственный банк и филиал, прежде чем искать в другом месте, но если один банк не работает, вы можете попробовать другой.Региональные кооперативные и сельские банки иногда имеют менее строгие критерии, и вам может быть полезно попробовать получить ссуду в одном из таких банков.

Более крупный первоначальный взнос: Если вы берете ссуду в банке для покупки, например дома или автомобиля, вы можете подумать о внесении большего первоначального взноса и тем самым уменьшить сумму денег, которая вам нужна в качестве ссуды. Это будет означать, что ваша общая сумма обязательств по выплате снизится, и EMI могут стать более управляемыми в глазах банка. Однако это будет сложно, если вам понадобится кредит для вашего бизнеса.В этом случае вы можете рассмотреть возможность получения ссуды на меньшую сумму и узнать мнение банка о том, какую сумму они могут предоставить.

Выплата долга: Также может быть случай, когда ваш существующий долг слишком велик для получения нового кредита. Обычно банки хотят, чтобы отношение долга к доходу (DTI) составляло около 35%, а все, что выше 40%, обычно считается рискованным. При расчете вашего DTI учитывается все, от вашего личного кредита, автокредитования, жилищного кредита и даже непогашенной кредитной карты.Если ваш заем был отклонен из-за слишком высокого DTI, вы можете рассмотреть вопрос о погашении или погашении некоторых непогашенных сумм займа, прежде чем искать новый заем.

Получите поручителя / со-подписанта: Если ваш доход недостаточен для утверждения ссуды, вы можете попросить кого-нибудь дать вам гарантию. Это может быть кто угодно из вашей семьи и друзей, но кто-то, кто будет гарантировать вашу ответственность и пообещать выплатить банку ссуду, если вы не сможете.

Предоставить обеспечение: Иногда предоставление залога, которое может быть активом, например, домом, может утешить банк и снизить его прогноз риска.Залог служит гарантией для банка, где, если вы не вернете деньги, банк может вернуть свои деньги, приняв залог.

Прекратите подавать заявку: Если ваш банковский кредит отклонен, сделайте шаг банка и выясните причину. Не применяйте его постоянно, это может оказаться весьма вредным. Каждый запрос банка в ваше рейтинговое агентство влияет на ваши рейтинги. Если в настоящий момент вы не получаете ссуду, прекратите подавать заявку и еще раз проверьте свое финансовое положение.

Автор, генеральный директор Wishfin.com.

Почему банк отклоняет ссуду на образование с обеспечением — общие причины

Дата публикации: 25 ноя 2016

Обновлено: 09 ноя 2020

Образовательный кредит начался в 2001 году в качестве стимула для достойных студентов, желающих продолжить свое обучение в профессиональных и технических областях, но не имеющих для этого финансовых средств.

То, что начиналось как средство помощи со стороны Ассоциации индийских банкиров (IBA), вскоре стало рассматриваться получателями ссуд как их право! Многие не выплатили ссуды, в результате чего банки остались с невыплаченными долгами на тысячи крор.К сожалению, нынешним студентам приходится нести основную тяжесть невыплаты, поскольку банки стали строже рассматривать запросы на получение ссуды на образование.

Почему банки отклоняют заявку на получение кредита?

- Низкий балл CIBIL — Низкий балл CIBIL является одной из причин, по которой ваша заявка на получение ссуды на образование может быть отклонена, поскольку она показывает, что вы не погасили свои предыдущие ссуды или задержали платежи. Поскольку банки относятся к этому негативно и ожидают отсрочки в будущем, ваша кредитная заявка может быть отклонена на этом основании.

- Академическая успеваемость — Банки отклоняют заявки на ссуду от лиц с низкой успеваемостью. Это связано с тем, что банки определяют возможность трудоустройства студента на основе его академической успеваемости среди других факторов, и, следовательно, плохая успеваемость по существу означает меньшую возможность трудоустройства. Это представляет собой фактор риска для банка, так как вероятность того, что студент отложит платеж в будущем, выше. Если ваш процент в 10-м, 12-м или выпускном ниже 40%, то ваша заявка на кредит, скорее всего, будет отклонена.

- Непризнанный институт образования — Заявка на получение ссуды на образование, особенно для необеспеченных ссуд на образование, имеет более высокий риск быть отклоненным, если учебное заведение, на которое подана заявка, не признано или не аккредитовано. Кредиторы предпочитают предоставлять ссуды признанным / аккредитованным / высшим учебным заведениям и поэтому проводят тщательную проверку вуза, в который подают заявку.

- Неутвержденные курсы — Рассматривая вашу заявку на получение кредита, банки всегда ищут курс, на который вы подали заявку.Если это курс менеджмента, STEM или медицины, при условии, что вы соответствуете всем остальным критериям, будьте уверены, что ваша заявка будет одобрена. Это происходит главным образом потому, что курсы в этих областях подразумевают гарантированную работу с более высокой заработной платой, что означает меньшую вероятность дефолта со стороны кандидата. Это положительные примеры для банка. Курсы заочного, неполного и дистанционного обучения обычно не подходят для получения образовательных кредитов.

- Неполная или поддельная документация студента и совместного заявителя: неполные или поддельные документы не предоставляют необходимую информацию, которая необходима банкам для оценки и принятия санкций по заявке на получение кредита.Чтобы ваша кредитная заявка была одобрена, вам необходимо предоставить все необходимые документы, которые являются подлинными и содержат правильную и полную информацию. Однако в документах могут быть лазейки, которых в противном случае можно было бы полностью избежать, но которые могут привести к отклонению заявки на кредит. В таких случаях мы предлагаем решения для устранения этих проблем.

- Нет письма о зачислении из признанного колледжа / университета — Банк не санкционирует получение кредита, если письмо о зачислении отсутствует.Письмо о зачислении является подтверждением того, что вы получили допуск из университета и будете получать степень, на которую вы взяли ссуду. Это доказательство является для банка гарантией того, что студент воспользуется ссудой для обучения. В письме о допуске должны быть указаны такие данные, как ежегодные сборы и расходы, связанные с размещением и проживанием.

Увеличьте шансы одобрения кредита по рекомендации эксперта!

Почему отказывают в ссуде на образование с обеспечением?

Одна из наиболее распространенных причин отказа в выдаче кредита, которую мы здесь обсуждаем, — это отказ в выдаче кредита из-за неадекватности обеспечения.Если вы думаете, что для банка совершенно нелогично отклонить ваш запрос на ссуду, особенно когда вы предоставляете обеспечение залога — вы не одиноки … мы думали так же, пока не углубились в законы, связанные с залогом, и нормативные документы. Читайте дальше, чтобы узнать, почему запрос на ссуду с залогом может быть отклонен и что вы можете сделать, чтобы увеличить свои шансы.

Одна из распространенных причин заключается в том, что предлагаемый залог представляет собой незастроенную землю, которая либо подпадает под юрисдикцию Грам Панчаята, либо является сельскохозяйственной землей.Шансы, что ваша кредитная заявка будет отклонена в таких случаях, очень высоки.

Для городской недвижимости, предлагаемой в качестве залога, банки в первую очередь рассматривают следующие ключевые вопросы —

- Законна ли собственность?

- Право собственности ясно?

- Какова стоимость имущества?

Какие документы на имущество необходимы для подачи заявления на получение обеспеченного кредита?

Каждый штат Индии имеет свой собственный набор необходимой документации.Все эти документы должны быть тщательно проверены банком. Любая серьезная проблема с ними может привести к отклонению кредитной заявки.

Одним из документов, из-за которого ссуды отклоняются довольно часто, является Сертификат занятости, также известный в некоторых частях как Утвержденная карта. Это документ, выданный вашим местным муниципальным органом власти и подтверждающий строительство вашей собственности. Если вы приобрели недвижимость у застройщика, то этот документ будет у застройщика. Если вы потеряли этот документ, вы можете подать заявление о его восстановлении в муниципальных властях.Этот поиск обычно занимает много времени, по крайней мере, около двух месяцев, так что начните пораньше!

Чтобы гарантировать, что имущество, выставленное вами в качестве залога, не оспаривается, банки запрашивают документы Link или Chain. Эти документы уточняют цепочку владения указанным имуществом за последние 30 лет. Если вы владеете рассматриваемым имуществом более 30 лет, тогда отлично — в противном случае вам необходимо иметь аккуратно оформленный набор документов о продаже, в которых прослеживается право собственности за последние 30 лет.

Распространенная проблема со ссылочными документами или регистрационными документами заключается в том, что определенная передача права собственности была установлена без надлежащей документации — что типично, когда собственность передается по наследству.Есть способы исправить это, но на внедрение таких способов уходит несколько месяцев. Если вы попали в такую ситуацию, свяжитесь с местным юристом по недвижимости раньше, чем позже.

Или вы можете связаться с GyanDhan. Когда вы подаете заявку на ссуду через GyanDhan, вам предоставляется контрольный список документов, который мы специально составляем для вас на основе вашего профиля. Наш инструмент для создания контрольных списков документов был разработан на основе обширного исследования, и он также учитывает ваш район проживания, потому что дополнительные документы, которые необходимо предоставить для вашей кредитной заявки, также зависят от того, где вы живете.В дополнение к этому, наша служба получения документов на пороге помогает ускорить обработку заявки, поскольку наши сотрудники по связям с общественностью проверяют документы у вас дома, чтобы узнать, нет ли чего-либо недостающего или недействительного. Таким образом, у вас будет возможность решить любые вопросы, связанные с документами, на месте, вместо того, чтобы идти в банк позже. GyanDhan также предоставит вам советы по устранению проблемы в ваших документах и предложит альтернативы. Вы можете на 100% положиться на наших сотрудников по работе с клиентами, так как они досконально знают необходимые документы.

Мы надеемся, что эта статья подтолкнет вас к своевременным действиям, чтобы собрать правильные и актуальные документы, чтобы избежать отказа в вашей кредитной заявке.

Бесстыдный плагин: Мы предлагаем лучшие условия для образовательных кредитов с залогом. Вы можете проверить свое право на участие и получить дополнительную информацию о том, как получить ссуду на образование в SBI или других банках, на нашем веб-сайте. Не говоря уже о том, что мы также предлагаем ссуды на образование без залога!

Отказ от ссуды ▷ Французский перевод

не прет (1221)

неопытный (104)

un crédit (50)

un pret (8)

претер (3)

Почему ложь в заявке на получение кредита — плохая идея?

То, что мы видим чаще, чем должно быть, — это заявки на жилищный кредит, когда кто-то утаивает информацию или намеренно пытается ввести кредитора в заблуждение.

Это верный способ отклонить вашу заявку и получить нежелательный запрос о вашем кредитном файле.

Не усложняйте нашу работу: правда сделает вас свободными!

Почему ложь — плохая идея?

Тебя поймают

Банки невероятно хороши в ловле. У них это получается лучше, чем вы думаете, и они просмотрели сотни тысяч заявок на получение кредита.

Вы можете попасть в беду

Что делать, если ваш жилищный кредит будет одобрен? Что ж, может быть причина, по которой банки не хотели одобрять вашу ипотеку, заключалась в очень серьезной причине.Может быть, вы не готовы брать на себя столько долгов. В частности, когда люди лгут, чтобы увеличить свои заемные средства, это может стать серьезной проблемой.

Вам, наверное, не нужно лгать

Есть так много способов получить одобрение по высокой процентной ставке, если вы находитесь в далеко не идеальной ситуации. Существуют ссуды с низкой суммой документов для людей, которые не могут подтвердить свой доход, ссуды с плохой кредитной историей для людей с черными отметками в их кредитных картах, а некоторые из наших кредиторов могут даже принять все виды трудоустройства и типов виз.

Некоторые кредиторы позволят вам занять больше, а некоторые имеют мягкий кредитный рейтинг. Варианты практически безграничны, если вы знаете, какие кредиторы специализируются на определенных типах жилищных кредитов.

Что такое обычная ложь?

Самая распространенная ложь, которую видят банки (и мы):

- Незаявленные дети или супруга.

- Незадекларированные долги, такие как кредитные карты, личные ссуды или жилищные ссуды.

- Цель займа.

- Источник чьего-либо депозита.

- Стоимость чьих-либо активов.

- Ложный статус резидента.

- Неверная занятость.

- Ложный доход.

Основная цель этой лжи — либо увеличить их кредитоспособность, либо выйти за рамки критериев банковского кредитования.

Как вас ловят банки?

- Обмен данными: Банки и ипотечные страховщики обмениваются данными для предотвращения мошенничества.

- Скрытые коды: На многих документах есть скрытые коды, что позволяет легко увидеть, были ли они отредактированы.

- Ваши подтверждающие документы: В ваших налоговых декларациях, банковских выписках и платежных ведомостях гораздо больше информации, чем вы думаете. Банки легко видят несоответствия.

- Кредитный договор: Когда ваш кредитный договор возвращается готовым к оплате, вместе с ними возвращаются дополнительные документы, которые могут вызвать удивление.

- Красные флажки: Процессинговая система каждого банка может автоматически идентифицировать и отмечать приложения с высокой степенью риска.

- Аудит после погашения кредита: После того, как ваш кредит был выдан, они могут проверить ваше дело и найти что-то, что они упустили при утверждении вашего жилищного кредита.

- Известные мошенники: У них есть списки бухгалтеров, юристов, перевозчиков, агентов по недвижимости, девелоперов и ипотечных брокеров, уличенных в мошенничестве.

Это далеко не полный список. Вы думаете, что мы просто опубликуем в Интернете что-нибудь, что подскажет людям, на что нужно обращать внимание? №

Врут ли ипотечные брокеры и менеджеры банков?

Хотя подавляющее большинство сотрудников нашей отрасли — профессионалы, серьезно относящиеся к своей карьере, есть несколько плохих парней, которые рискуют, чтобы получить одобрение ссуд.

Некоторые отчаянно пытаются достичь своих целей по продажам, некоторые считают, что вы должны быть одобрены, и просто хотят вам помочь.

В любом случае вы подвержены риску , потому что банки будут считать вас виновным, пока не будет доказано обратное, и они не известны своим состраданием или милосердием.

Каковы последствия?

Незначительная недостающая информация, которая не стала бы причиной отклонения ссуды, если бы она была объявлена, обычно не является проблемой.Это не мошенничество, это просто дезорганизация.

Однако очевидное мошенничество будет рассматриваться таким образом и будет передано в полицию. Серьезные дела могут привести к тюремному заключению, так что не рискуйте!

Банки считают, было ли у вас намерение выплатить ссуду или нет. Очевидно, что если кто-то пытался украсть деньги, то банки разгребают их по горячим углям.

Если ваш кредит не был выдан , ваше заявление будет отклонено, ваше имя занесено в черный список, и вас могут направить в полицию.Это особенно плохо, если вы внесли залог за недвижимость, а ваше разрешение было отозвано за несколько минут до заселения.

Если ваш кредит погашен по , то банк может пойти еще дальше и «запросить» ваш кредит. Здесь вы получите письмо по почте, в котором говорится, что у вас есть 30 дней на погашение ссуды, или они начнут принудительные меры против вас. Удачи с этим. Придется рефинансировать или продать, вот и все.

Вы затронуты , даже если вы не несете ответственности за мошенничество .Так что, если вы знаете, что ваше приложение — не вся правда, не рискуйте!

Как можно получить одобрение, не лгая?

Во-первых, если вы можете , выберите кредитора, который может одобрить ваш кредит! Вот чем мы занимаемся как ипотечные брокеры. Для нас нет ничего более полезного, чем помощь хорошим людям, которые просто не соответствуют стандартной политике банка.

Что делать, если это не сработает?

Мы можем работать с вами, чтобы изменить вашу ситуацию , чтобы вы могли получить одобрение в ближайшем будущем.Часто несколько простых настроек получают одобрение через несколько месяцев.

Обратитесь к нашим ипотечным брокерам по телефону 1300 889 743 или заполните нашу бесплатную форму оценки, чтобы узнать, как мы можем помочь вам получить одобрение.

Если вы все равно собираетесь лгать… не звоните нам!

Мы на стороне наших заемщиков и любим помогать людям купить дом… кроме случаев, когда они лгут в заявлении.

В таком случае мы не на вашей стороне! Большинство наших ипотечных брокеров — бывшие кредитные менеджеры, поэтому они знают, как распознать ложь.Наш вспомогательный персонал также прошел обширное обучение по борьбе с мошенничеством, и мы работаем с банками в случае мошенничества.

Это одна из ситуаций, когда я с радостью скажу «поговорите с нашими конкурентами», они могут помочь вам лучше, чем мы.

Что произойдет, если я не заполню форму переписи?

В Соединенных Штатах перепись официально имеет большое значение (см. Как работает перепись, чтобы узнать, насколько она важна). Изначально перепись была предназначена для подсчета всех, чтобы члены Палаты представителей могли быть правильно распределены по штатам.Каждые 10 лет будет подсчет, и в штатах с большим количеством людей будет больше членов в палате. Со временем правительство значительно усложнилось, и сегодня федеральное правительство выделяет штатам миллиарды долларов на всевозможные программы, большая часть которых зависит от численности населения. Перепись обеспечивает единственный официальный подсчет поголовья.

На 2020 год Бюро переписи населения призывает жителей США заполнять данные переписи онлайн, используя специальный код, который они получат по почте.(Если у вас нет кода, вы все равно можете заполнить его онлайн, указав свой почтовый адрес.) На веб-сайте переписи есть такое сообщение: «Каждый, кто живет в Соединенных Штатах и их пяти территориях, по закону должен быть засчитан. Перепись 2020 года «. Что это означает на практике? Если вы не заполните форму, у вас будут проблемы?

Объявление

Кто-то скорее всего заметит, если вы не заполните и не вернете форму. После 1 апреля года переписи все ответы, полученные U.С. Бюро переписи населения будет сравниваться с основными списками резиденций США. Если ваш ответ не был получен или если вы не заполнили все вопросы в своей форме, кто-нибудь из переписи свяжется с вами для получения этой информации.

Если вы откажетесь предоставить информацию или намеренно предоставите неточную информацию, у вас могут возникнуть проблемы с законом. Согласно Кодексу Соединенных Штатов, Разделу 13 (Перепись), Глава 7 (Правонарушения и наказания), Подглава II, если вам больше 18 лет и вы отказываетесь отвечать на все или часть переписи, вас могут оштрафовать на сумму до 100 долларов.Если вы дадите неверные ответы, вы будете оштрафованы до 500 долларов. Если вы предлагаете предложения или информацию с «намерением вызвать неточный подсчет населения», вы подлежите штрафу в размере до 1000 долларов, тюремному заключению сроком до года или и того, и другого. Вот официальное словоблудие:

- п. 221. Отказ или пренебрежение ответами на вопросы; ложные ответы

- (a) Лицо, достигшее восемнадцатилетнего возраста, отказывается или умышленно пренебрегает просьбой Секретаря или любого другого уполномоченного должностного лица или сотрудника Министерства торговли, бюро или его агентства, действующего в соответствии с инструкциями Секретаря или уполномоченного должностного лица, чтобы ответить, насколько ему известно, на любые вопросы по любому графику, представленному ему в связи с любой переписью или обследованием, предусмотренным подразделами I, II, IV и V главы 5 этот титул, применимый к нему самому или к семье, к которой он принадлежит или связан, или к ферме или фермам, владельцем которых он или его семья является, должен быть оштрафован на сумму не более 100 долларов.

- (b) Кто бы ни отвечал на вопросы, описанные в подразделе (а) этого раздела, и при условиях или обстоятельствах, описанных в таком подразделе, умышленно дает ложный ответ, должен быть оштрафован на сумму не более 500 долларов.

- (c) Невзирая на любые другие положения этого раздела, ни одно лицо не может быть принуждено к раскрытию информации, касающейся его религиозных убеждений или членства в религиозной организации.

- п. 222. Предоставление предложений или информации с намерением вызвать неточный подсчет населения Кто бы то ни было, прямо или косвенно, предлагает или предоставляет какому-либо должностному лицу или сотруднику Министерства торговли или бюро или его агентства, участвующих в проведении подсчета населения в соответствии с подразделом II , IV или V главы 5 настоящего заголовка, любое предложение, совет, информация или помощь любого рода с намерением или целью вызвать неточный подсчет населения, должны быть оштрафованы на сумму не более 1000 долларов или лишены свободы. более одного года или и то, и другое.

Обратите внимание, что Закон о реформе приговоров 1984 года увеличил штраф за любой уголовный проступок до 5000 долларов. Однако на практике, согласно статье PolitiFact 2014 года, никто не привлекался к ответственности за невыполнение переписи с 1970 года.

Однако, даже если вас не оштрафуют за то, что вы не заполнили переписную анкету, есть несколько веских причин, по которым вы все равно должны это сделать. Места в Палате представителей распределяются по населению, при этом большинство мест получают самые густонаселенные штаты.Федеральное правительство и правительства штатов полагаются на данные переписи при составлении бюджета для программ социального обеспечения, которые помогают бедным, пожилым людям, инвалидам и ветеранам. Города и частный сектор используют демографические данные для планирования новых больниц и жилищного строительства, а также для оценки потребности в новых школах или новых торговых центрах.