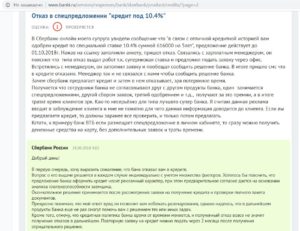

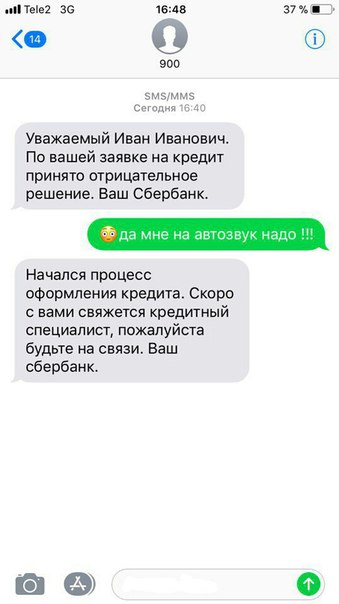

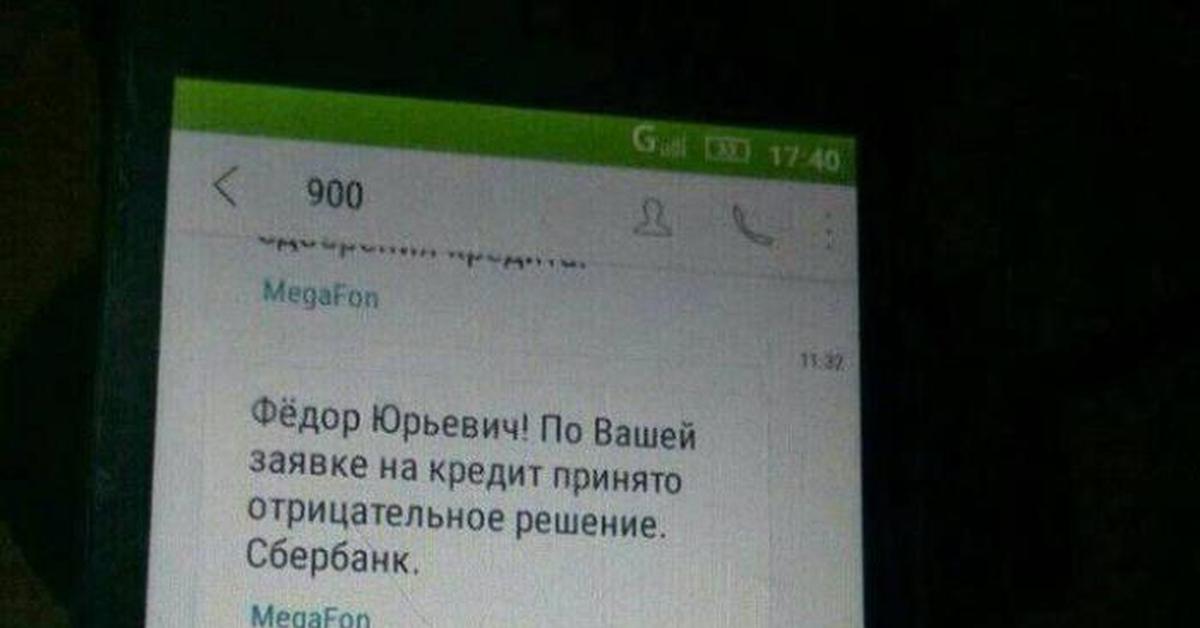

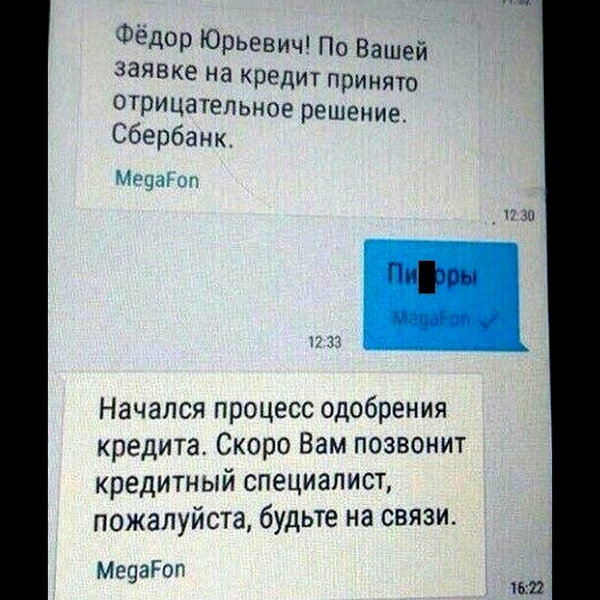

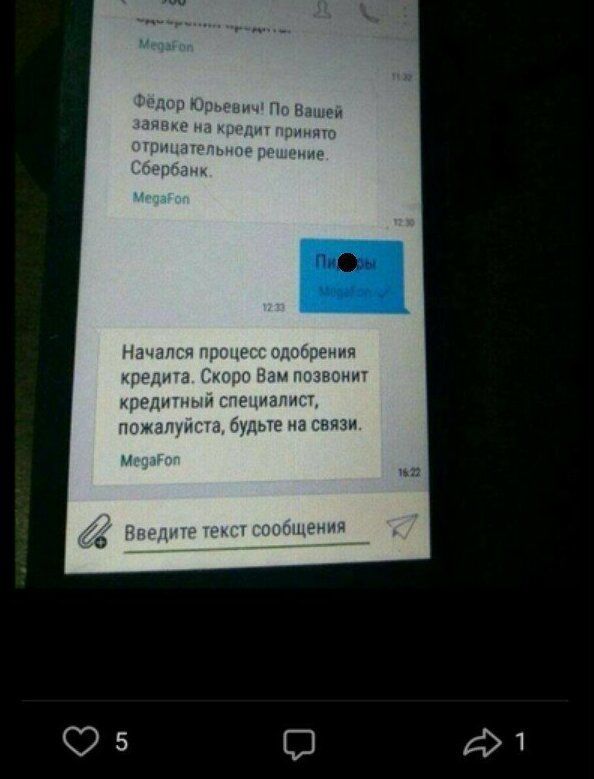

По вашей заявке на кредит принято отрицательное решение сбербанк: как узнать причины и что делать клиенту

Причины отклонения заявки на быстрый кредит: Основания отказа

С непрерывным развитием интернета происходит расширение списка финансовых услуг, которые можно получить в режиме онлайн.

Причины отклонения заявки на быстрый кредит

Российский рынок быстрых займов предполагает мгновенное рассмотрение запросов с повышенной вероятностью одобрения входящих заявок.

Минимальные требования позволяют клиентам без официального трудоустройства брать в долг сравнительно небольшие суммы под повышенные проценты.

Основания для отказа в выдаче быстрого кредита

Шансы получить экспресс-кредит есть практически у каждого совершеннолетнего гражданина, однако это не значит, что микрофинансовые организации готовы без разбора одобрять каждый поступающий запрос.

На самом деле существует обширный перечень оснований для отклонения заявок. Ссылаясь на несоответствие требованиям или обнаруженные ошибки, кредитная компания вправе отказать потенциальному клиенту в сотрудничестве.

В настоящее время можно выделить 5 основных причин, которые следует внимательно изучить, чтобы снизить риск отклонения заявки.

Основанием для получения отказа обычно является банальная ошибка при заполнении заявления, но иногда заемщики сталкиваются с комплексными проблемами.

Причина No1: Несоответствие требованиям МФО

Небанковские финансовые организации разрабатывают программы кредитования на основе актуальных норм законодательства и отраслевых тенденций.

Получить деньги взаймы могут граждане, которые соответствуют требованиям кредитной компании. Список критериев, на основании которых принимается решение об одобрении или отклонении заявки, сравнительно небольшой, поэтому каждый клиент обязан соответствовать запросам МФО.

Возраст заемщика

Услуги онлайн-кредитования доступны только гражданам старше 18 лет. Некоторые организации повышают возрастной порог до 20 лет.

Займы предоставляются пенсионерам и студентам. Верхняя планка возраста порой не ограничивается, но в большинстве случаев быстрые кредиты выдаются лицам не старше 80 лет.

Гражданство заемщика

Согласно действующему законодательству быстрые займы разрешается предоставлять только гражданам РФ, имеющим действующие удостоверения личности.

Паспортные данные проверяются МФО в первую очередь. При этом кредитные компании зачастую игнорируют информацию об адресах постоянной или временной регистрации клиентов.

Контактные данные

Обязательным условием для получения быстрого кредита является наличие мобильного телефона для обратной связи. На указанный в заявке номер поступит уведомление об одобрении или отклонении запроса.

Если решение принято в пользу клиента, для заключения электронного договора оферты придется воспользоваться SMS.

Важно! Занимающиеся экспресс-кредитованием организации не проверяют платёжеспособность заемщиков с помощью анализа справки о доходах. Некоторые компании привлекают к сотрудничеству граждан с испорченной и нулевой кредитной историей.

Однако это не значит, что пользоваться услугами МФО можно без предварительной подготовки. Быстрый кредит способен ухудшить материальное положение неплатежеспособных граждан.

Быстрый кредит способен ухудшить материальное положение неплатежеспособных граждан.

Причина No2: Ошибки при заполнении заявки

Риск отклонения заявки сохраняется, даже когда заемщик в полной мере соответствует запросам кредитора. Во многих случаях основанием для отказа в выдаче быстрого займа является непредумышленная ошибка, которая допущена из-за невнимательности.

Опечатка в персональных данных поставит информацию о заемщике под сомнение. Запрос будет автоматически отклонен, поэтому необходимо грамотно заполнять онлайн-форму.

В заявке нужно указать:

- Паспортную информацию.

- Сумму будущего займа.

- Срок кредитования.

- Контактные данные.

- Анкетные сведения.

- Способ получения денег.

Клиент должен предоставить разрешение на обработку конфиденциальных данных. При подаче первой заявки, как правило, происходит регистрация на сайте кредитной компании. Заполнив профиль в личном кабинете, можно повысить шансы на одобрение запроса.

Обычно МФО не настаивают на подаче расширенной заявке, но дополнительные данные упростят выдачу займа. В частности, рекомендуется предоставить информацию о месте работы, трудовом стаже, ежемесячном доходе, семейном положении и причине оформления экспресс-кредита.

Важно! Кредиторы, будь то банки или МФО, не обязаны обосновывать причины, по которым отклоняют заявки.

Если основанием для отказа в кредитовании послужила опечатка или иная ошибка, допущенная на стадии подачи заявления, клиенту придется самостоятельно проверить данные и повторно подать исправленный запрос.

Причина No3: Отсутствие необходимых документов

Заполненную по образцу финансового учреждения заявку необходимо дополнить удостоверяющими личность документами.

Будущий заемщик изредка вынужден прикрепить к онлайн-форме или разместить в личном кабинете на сайте МФО фотографию с собственным паспортом.

Если кредит выдается по двум документам, для подтверждения личности можно использовать загранпаспорт, водительские права, номер СНИЛС или ИНН. Копия трудовой книжки и справка о доходах не понадобится.

Копия трудовой книжки и справка о доходах не понадобится.

Для получения экспресс-кредита нужно предоставить:

- Заполненное заявление.

- Действующий паспорт.

- Второй документ на выбор.

Важно! Заявки, отклоненные по причине несоответствия требованиям, отсутствия необходимых для заимствования документов или попыток ввода кредитора в заблуждение, отрицательно влияют на репутацию заемщика. Отклоненный запрос ухудшит кредитную историю и снизит шансы на получение выгодного займа.

Причина No4: Проблемы с платежными реквизитами

Главной особенностью экспресс-кредитования является зачисление денежных средств в удаленном режиме. С помощью систем безналичных переводов на обработку транзакций требуются считанные минуты. Однако при необходимости средства можно также получить наличными, воспользовавшись услугами платежных систем.

Ошибки, допущенные в процессе предоставления реквизитов для осуществления перевода, могут усложнить процедуру выдачи займа. Например, некоторые организации отказываются перечислять средства на кредитные карточки.

Например, некоторые организации отказываются перечислять средства на кредитные карточки.

Способы зачисления денег:

- Банковская карта.

- Расчетный счет.

- Перевод наличными.

- Электронный кошелек.

Используемый для получения денежных средств платежный инструмент должен принадлежать заемщику. Как только клиентом будет выполнена верификация путем зачисления небольшой суммы на указанный счет, кредитор приступит к заключительной фазе согласования условий сделки.

Если платежные реквизиты не пройдут проверку, МФО откажет в кредитовании даже при условии предварительного одобрения онлайн-заявки.

Для получения денежного перевода наличными верификацию проходить не нужно, но клиенту придется посетить офис платежной системы.

Деньги будут выданы после подтверждения паспортных данных. Этот способ получения займа предполагает дополнительные затраты времени, тогда как при использовании кошелька, счета или карты не нужно выходить из дома.

Важно! Занимающиеся обработкой финансовых транзакций организации могут начислять комиссии. Клиентам МФО во избежание дополнительных затрат рекомендуется изучить тарифы посредников. Это позволит избежать непредвиденных затрат. Впрочем, наличие комиссии не влияет на вероятность одобрения или отклонения заявки.

Причина No5: Испорченная репутация заемщика

Микрофинансовые организации лояльно относятся к клиентам с плохой кредитной историей. Получить быстрый кредит можно при условии отсутствия серьезных материальных трудностей.

Например, просроченные в прошлом платежи, скорее всего, не учитываются небанковским финансовым учреждением.

Тем не менее информация о действующих просрочках, процедурах принудительного взыскания долгов или банкротстве будет достаточным основанием для отклонения заявки. Проверить репутацию клиента МФО может в БКИ.

Кредиторы отказываются от сотрудничества в случае:

- Непогашенной судимости или уголовного преследования заемщика.

- Наличия у клиента действующих просроченных платежей по кредитам.

- Принудительного взыскания имущества проблемного должника.

- Признания гражданина финансово несостоятельным (банкротом).

Важно! Испорченная кредитная история может оказать негативное влияние на предоставление займов близким родственникам. Супруги, родители, дети и прочие члены семьи, имеющие общий бюджет с недобросовестными плательщиками, испытывают трудности при оформлении кредитов.

Кредитные компании оставляют за собой право формировать черные списки ненадежных клиентов, включая информацию о близких родственниках.

Что делать в случае отклонения заявки на кредит

Если заявка на получение быстрого кредита отклонена финансовым учреждением, прежде всего необходимо узнать причину подобного решения.

Некоторые организации указывают основания при отказе от сотрудничества. В этом случае клиенту достаточно исправить отмеченные ошибки, а затем повторно подать запрос.

Неразрешимые трудности вызывает отказ по причине несоответствия требованиям кредитора. Ни одна организация не выдаст кредит клиенту, который имеет проблемы с законом, является банкротом, несовершеннолетним или нерезидентом.

Снизить риск отклонения заявки позволит:

- Грамотное заполнение заявления.

- Предоставление достоверных данных.

- Своевременное погашение кредитов.

- Внимательный подбор кредиторов.

Ответственное кредитование предполагает тщательное планирование. Продумав до мелочей каждый из этапов оформления быстрого займа, удастся избавиться от неблагоприятных факторов, которые снижают вероятность одобрения заявки. Даже если в кредите будет отказано, клиент сохранит возможность повторно продать запрос.

Важно! Оформление и своевременное погашение быстрых займов позволяет поддерживать хорошую кредитную историю. Однако отклоненные заявки могут отрицательно сказаться на репутации, поэтому не нужно повторно подавать запросы без предварительного выяснения причин их отклонения.

Кредитные компании имеют полное право блокировать пользователей, которые устраивают спам однотипными заявками.

Заключение

Небанковские финансовые учреждения предлагают быстрые кредиты без подтверждения доходов. Обращение в МФО будет верным решением при возникновении непредвиденных расходов, когда экстренно требуется взаймы небольшая сумма на срок около одного месяца.

Вследствие послабления требований МФО гарантируют высокую вероятность одобрения заявок, но всегда существует риск отклонения запроса.

Чтобы повысить шансы на экспресс-кредитование, потенциальному заемщику рекомендуется изучить основные требования МФО.

Если с оформлением займов возникают трудности, понимание особенностей выдачи кредитных продуктов позволит получить в долг необходимую сумму. Вот почему необходимо изучить список оснований для отклонения заявки на кредит.

Почему банки отказывают в кредите: причины отклонения заявки клиента

Получение кредита позволяет гражданину обзавестись необходимой суммой средств на любые нужды. Однако банки предоставляют деньги далеко не всем. Финансовые учреждения могут отклонить заявку. Отрицательные ответы получают и лица, которые не являются злостными неплательщиками. Попробуем разобраться, почему банки отказывают в кредите.

Однако банки предоставляют деньги далеко не всем. Финансовые учреждения могут отклонить заявку. Отрицательные ответы получают и лица, которые не являются злостными неплательщиками. Попробуем разобраться, почему банки отказывают в кредите.

Что делать в подобной ситуации

Если банки отказывают в кредите, а деньги нужны срочно, то не стоит сразу паниковать. Ситуация, когда финансовые учреждения не предоставляют займ без указания причин, распространенная. Закон не обязывает банк сообщать основания принятия решения. Однако гражданин может попросить представителя организации сообщить, почему он не подошел на роль заемщика. Нередко сотрудники банка идут на контакт и объясняют причину отклонения заявки.

Гражданин может попытаться самостоятельно разобраться в особенностях сложившейся ситуации. Достаточно ознакомиться с наиболее частыми основаниями отклонения анкеты.

Почему банки могут отказать

Банки отказывают в кредите по разным причинам. Узнать со стопроцентной вероятностью, что привело к принятию подобного решения, невозможно. Необходимо анализировать личные параметры. Специалисты выделяют две основные категории причин – явные и скрытые. Чтобы понять, чем руководствуются банки при принятии решения, изучим каждую из них.

Узнать со стопроцентной вероятностью, что привело к принятию подобного решения, невозможно. Необходимо анализировать личные параметры. Специалисты выделяют две основные категории причин – явные и скрытые. Чтобы понять, чем руководствуются банки при принятии решения, изучим каждую из них.

Наиболее частые причины

Выдавая кредит, банки хотят быть уверены, что заемщик сумеет своевременно произвести расчет по обязательствам. Поэтому на этапе анализа заявки происходит тщательное изучение претендента. Используются уникальные методики, позволяющие оценить финансовое положение и благонадежность заемщика. Если сотрудничество с клиентом связано с повышенными рисками, то банк отклонит заявку. Причины принятия отрицательного решения:

- У гражданина отсутствует официальный стабильный доход или возможность его подтвердить. Небольшой трудовой стаж также станет причиной отрицательного ответа. На эти факторы обычно обращают внимание крупные финансовые организации. Более мелкие компании могут включить их в перечень дополнительных требований, оказывающих влияние на условия кредитования.

- Клиент не соответствует требованиям выбранного тарифного плана. В подобной ситуации банки отказывают в кредите, без дальнейшего рассмотрения заявки.

- Гражданин не может предоставить надлежащее обеспечение. Для банка залог и привлечение поручителей выступают дополнительными гарантиями своевременного возврата денежных средств. Компания может отказать, если выбранный тарифный план предусматривает наличие обеспечения или финансовая организация затребовала его предоставление в связи с неустойчивым финансовым положением заемщика.

- Заявитель затребовал слишком большую сумму. Банки предоставляют деньги, если кредитная нагрузка не будет превышать 30–40%. Производя расчет, финансовая организация опирается только на официальный заработок заемщика. Если запрошенная сумма превосходит финансовые возможности гражданина, банки отказывают в выдаче кредита. Повысить вероятность одобрения можно, уменьшив запрашиваемую сумму.

- Гражданин слишком молод или слишком стар. Банки выдвигают строгие требования к возрасту претендента. Причем клиент должен быть младше максимального возрастного порога на момент возврата кредита, а не его получения. Если гражданин не подходит по возрасту, он получит 100% отказ.

- Наличие задолженности или других кредитов. Банк обращает внимание на присутствие непогашенных алиментных, коммунальных или штрафных платежей, а также судебных разбирательств и исполнительных производств. Все это оказывает влияние на репутацию гражданина.

- Клиент находится в черном списке. Оказаться в нем можно по разным причинам. Сотрудники финансовых организаций относят туда неплательщиков, жалобщиков и иных граждан, с которыми сотрудничать рискованно.

- Человек предоставил недостоверные сведения или документы. Попытка обмана воспринимается, как мошенничество. Банк не станет рисковать и откажет в предоставлении кредита.

Более мелкие компании могут включить их в перечень дополнительных требований, оказывающих влияние на условия кредитования.

Более мелкие компании могут включить их в перечень дополнительных требований, оказывающих влияние на условия кредитования. Повысить вероятность одобрения можно, уменьшив запрашиваемую сумму.

Повысить вероятность одобрения можно, уменьшив запрашиваемую сумму. Банк не станет рисковать и откажет в предоставлении кредита.

Банк не станет рисковать и откажет в предоставлении кредита.

Причины, которые незаметны с первого взгляда

Присутствие явных причин позволяет заемщику понять, что необходимо предпринять для получения положительного решения по заявке. Однако на практике бывает, что клиент соответствует всем требованиям организации и имеет положительную репутацию, но банки отказывают в кредите. Подобное возможно из-за наличия скрытых причин, которые приводят к повышению риска для банка. Компании стремятся максимально обезопасить себя и при наличии большой клиентской базы не идут на неоправданный риск. Часто банки отказывают в кредите по таким причинам:

- Социальные критерии. Банки стараются не сотрудничать с клиентами, имеющими судимость и иждивенцев, особенно если их много. Отказ могут получить и лица, у которых отсутствует ликвидное имущество в собственности. Люди, имеющие серьезные заболевания, осуществляющие трудовую деятельность в опасных сферах или недавно начавшие свой бизнес в качестве индивидуальных предпринимателей, также обладают достаточно низким шансом на получение кредита.

- Доход несоразмерный запрашиваемой сумме. Банк с одинаковым подозрением отнесется к тому, если клиент, имеющий хорошую заработную плату, попросит небольшой кредит, так и в обратной ситуации.

- Пришедший за кредитом клиент выглядит неопрятно. Сотрудники банка оценивают внешний вид гражданина. Посещение банка в состоянии алкогольного опьянения, неадекватное поведение, грязная одежда, неопрятность и иные критерии приведут к отклонению заявки.

Отказать могут и гражданам, которые производят досрочное погашение кредита. Такие клиенты не приносят финансовой организации большую прибыль, что также способно стать причиной отказа в сотрудничестве.

Советы по получению займа

Что делать, если банки отказывают в кредите? Необходимо:

- Подать заявки сразу в несколько банков. Финансовые организации отличаются разной кредитной политикой. Она зависит от многих факторов. Некоторые учреждения относятся к заемщикам лояльнее. Подавая заявку сразу в несколько банков, человек повышает шанс того, что удастся получить положительный ответ.

- Если человек не может разобраться с причиной отказа, можно попробовать взять займ под залог недвижимого имущества. Такие заявки организации одобряют охотнее.

- Если клиент знает, что причиной отрицательного ответа стала плохая кредитная история, можно попытаться исправить ее. Нужно взять небольшой займ и своевременно погасить его.

- Самостоятельно рассчитать максимальный платеж по кредиту и сравнить его с размером дохода. При этом из размера заработной платы нужно вычесть все обязательные платежи и прожиточный минимум. Получившаяся сумма не должна быть меньше платежа по кредиту. Иначе придется уменьшить запрашиваемую сумму.

- Когда необходима небольшая сумма денег на короткий период, можно обратиться в МФО. Компании предоставляют деньги практически всем. Однако сотрудничество с ними невыгодно. Причина – суровые условия кредитования. Обычно услуги микрофинансовых организаций используют, когда деньги нужны срочно, или средства требуются до зарплаты.

Подавая заявку сразу в несколько банков, человек повышает шанс того, что удастся получить положительный ответ.

Подавая заявку сразу в несколько банков, человек повышает шанс того, что удастся получить положительный ответ.

Иногда финансовая организация самостоятельно предлагает займ, а потом отказывает. Это происходит из-за того, что рассылка сообщений заемщикам с предложением услуг является рекламным ходом. Потенциальный клиент заранее не изучается. После того как гражданин представит документы и сообщит более подробно информацию о себе, банки отказывают в кредите. Чтобы не тратить время напрасно, нужно обращаться за деньгами только тогда, когда они действительно нужны.

Узнайте как банки принимают решение о выдаче кредита

Чтобы выданный кредит вернулся с процентом, банк должен удостовериться в вашей финансовой и социальной благонадежности. Поэтому перед кредитованием вас тщательно проверят. В статье расскажем, как банки проверяют заемщика с помощью девяти фильтров.

Фильтр первый: социодемографический

Каждый банк ведет статистику по заемщикам. Допустим, банк «Ромашка» определил, что заемщики из деревень платят не так исправно, как горожане, а молодежь чаще допускает просрочки, чем люди старшего возраста. И если в «Ромашку» за кредитом придет двадцатилетний парень из деревни, он сразу получит отказ по социо-демографическим признакам.

Если вы придете за кредитом в отделение банка, служащие оценят ваш внешний вид и манеру общения. Вежливый мужчина в пиджаке вызывает больше доверия, чем хамоватый мужлан в вытянутой тельняшке.

Если вы пытаетесь получить кредит в интернете, то банки соберут о вас информацию по cookies — из которой узнают, на какие онлайн-страницы вы заходили в последнее время, к каким продуктам проявляли интерес, какие совершали покупки. Эти данные послужат материалом для первичной оценки: стоит ли изучать вашу биографию дальше или проще отказать сразу.

Фильтр второй: доходы

Если вы наемный работник, банк запросит справку 2-НДФЛ — узнать размер официального дохода. Чтобы удостовериться в подлинности данных 2-НДФЛ, банк проверит ваши отчисления в ПФР. Поэтому не просите бухгалтерию «нарисовать» з/п больше фактической — разоблачат.

Еще банк соотнесет вашу з/п со средней з/п специалистов вашего профиля в регионе, чтобы понимать, какой доход вы можете получать в случае увольнения с текущего места работы. Если ваша з/п окажется выше рынка, условия кредитования будут рассчитываться из среднерыночной з/п.

Фильтр третий: работодатель

Проверив доходы, банк перейдет к источнику этих доходов — к работодателю. Банк должен убедиться, что у вашего работодателя стабильное финансовое состояние — тогда зарплата будет выплачиваться регулярно и в полном объеме. Хорошо, если вы работаете в крупной компании, которая давно на рынке.

Фильтр четвертый: кредитная история

Кредитная история — наиболее важный документ для банка. Если у вас плохая кредитная история, готовьтесь к отказу.

Если у вас плохая кредитная история, готовьтесь к отказу.

В кредитной истории банк смотрит:

• опыт кредитования: сколько и когда кредитов брали, есть ли текущие кредиты

• просрочки: насколько большие и частые

• крайние случаи: взыскания, банкротства, передача долгов коллекторам.

Чем еще может заинтересоваться банк в кредитной истории?

Количество запросов на кредиты в другие банки за последнее время. Если их больше 5, это явный показатель вашей острой заинтересованности в займе — «тревожный звонок» для банка. Если заявок немного и все одобрены, тогда банк сочтет, что вы подбираете самый выгодный вариант.

Если другие банки вам отказывали в кредитах, потенциальный кредитор начнет выяснять причины. Худшая вариант — «заявка содержит признаки мошенничества». Это когда данные в заявке на кредит не соответствую действительности. В кредите однозначно откажут.

Долговая (или кредитная) нагрузка показывает, какую часть доходов вы отдаете на погашение кредитов. Сложно получить новый кредит, если 40% доходов уходит на погашение старых.

Сложно получить новый кредит, если 40% доходов уходит на погашение старых.

На уровень долговой нагрузки влияет ваша зарплата. При зарплате 20 тыс.р. в месяц, вы сможете выплачивать по кредитам 5 тыс. р. — то есть 25% дохода. При зарплате в два раза больше, вы уже в состоянии выплачивать банку 16 тыс р. — 40% дохода.

Отрицательно скажутся на вашей долговой нагрузке кредитные карты, в том числе неиспользованные. Банк посчитает долговую нагрузку так, будто вы разом потратили деньги со всех кредиток и каждый месяц выплачивает по 10% от суммы.

Если у вас пустая кредитная история, — вы никогда не брали кредит или последние 24 месяца в кредитной истории ничего не менялось — банк подключает дополнительные «фильтры». Дело в том, что заемщик с пустой кредитной историей — непредсказуемый заемщик. Даже если все в порядке с доходами

Как банки узнают кредитную историю?

При подаче заявки на кредит заемщики дают разрешение банку проверять их кредитную историю. Для этого достаточно поставить галочку в соответствущем пункте. Если вы не разрешите банку проверять вашу кредитную историю, в кредите откажут.

Для этого достаточно поставить галочку в соответствущем пункте. Если вы не разрешите банку проверять вашу кредитную историю, в кредите откажут.

Статья-выручалочка: как исправить кредитную историю и получить кредит

Фильтр пятый: скоринг

Скоринг — аналитический инструмент, который прогнозирует вашу платежную дисциплину на основе совокупности факторов: кредитная история, кредитная нагрузка и размер задолженностей, количество отказов по кредитам и др. В скоринге применяется балльная система — чем выше балл, тем больше шансы на одобрение кредита

Ваш скоринговый рейтинг оценивается в диапазоне от 300 до 850 баллов. Если баллов меньше 600, кредит получить будет сложно, проще обратиться в МФО или оформить кредитку. От 690 баллов вы — вы желанный клиент любого банка.

Ваш скоринговый рейтинг оценивается в диапазоне от 300 до 850 баллов. Если баллов меньше 600, кредит получить будет сложно, проще обратиться в МФО или оформить кредитку.

От 690 баллов вы — вы желанный клиент любого банка.

От 690 баллов вы — вы желанный клиент любого банка. Фильтр шестой: штрафы и нарушения

Если с кредитной историей все в порядке, банк обратится к дополнительным источникам информации: административные и уголовные правонарушения, штрафы ГИБДД. Автоматически отклоняют заявки людям с «экономическими» преступлениями в биографии, а также тем, кто недавно совершил преступление, потому что высок риск рецидива. Также банки интересуются некридитными долгами — алименты, ЖКХ, налоги.

Фильтр седьмой: социальное положение, поведение в сети

Если предыдущие фильтры пройдены, банк перейдет к вашему социальному положению: возраст, семейный статус, дети, образование, имущество, заработок и т.д.

Банк даже может посмотреть ваши профили в социальных сетях. Зачем это нужно? Фотографии расскажут о вашей жизни и социальном окружении: где, как и с кем вы проводите время. Посты на стене помогут составить психологический портрет. Если вы часто выкладываете стихи суицидального характера, банк может отказать в кредите.Фильтр восьмой: контакты

Банк прозвонит все телефоны, которые вы укажете в анкете. Удостоверьтесь заранее, что все телефоны работают, а на звонок отвечает именно тот человек, который указан в анкете. Неправильно указывать телефон приемной при указании телефона руководителя или бухгалтера. Напишите прямые номера сотрудников.

Фильтр девятый: поручитель и залог

Хотите взять кредит под залог — залог проверят отдельно. То же с поручителями и созаемщиками — их проверят так же тщательно, как вас. Если при проверке найдут негатив, в кредите либо откажут, либо предложат сменить поручителя/ созаемщика.

Резюме

Когда банк соберет о вас всю информацию, он перейдет к оценке ключевых факторов:

• Положительная кредитная история — кредиты были, просрочек не было. Это большой плюс.

• Кредитная нагрузка не превышает трети дохода. Тогда банк рассчитает соразмерный вашему доходу кредит и план погашения.

• Высокий скоринговый балл определит условия кредитования и процентную ставку.Как посмотреть на себя глазами банка

Узнайте, где хранится ваша кредитная история с помощью справки из ЦККИ

Получите кредитную историю

Узнайте свой скоринговый баллЧто значит «кредит предварительно одобрен» и как действовать в этом случае?

После подачи заявки на кредит, через интернет-сервисы вам может прийти уведомление о том, что по вашему займу было принято решение о предварительном одобрении. Однако, радоваться рано: это сообщение носит исключительно информационный характер. Фактически, банк таким образом сообщает вам, что ваша заявка успешно обработана и принята к рассмотрению. Платежеспособность же проверяют только после предоставления полного пакета документов. Пока проверка не осуществлена, ни о какой выдаче займа не может быть и речи, т.к. для банка это было бы слишком рискованно.

Что значит «кредит предварительно одобрен»?

Итак, что все-таки значит сообщение: «Заявка на кредит предварительно одобрена»? Сообщение носит примерно такой смысл: «Мы подтверждаем, что ваша заявка получила статус действительной, она прошла обработку, теперь мы готовы рассмотреть ваши документы всерьез». Не имеет значения, от какого именно банка пришло предварительное одобрение — Альфа-Банк, ОТП Банк или любой другой. В любом случае предварительное решение по кредиту носит лишь информационный характер. Это не дает гарантий, что вы получите займ.

Как правило, заемщик получает сообщение о предварительном одобрении кредита, если был сделан один из нижеперечисленных шагов:

- Заявка подавалась дистанционно, через сервисы-агрегаторы или сайт банка — например, кредит может быть предварительно одобрен в Сбербанк Онлайн;

- Клиент подавал анкету-заявку на кредитный продукт, предполагающий оформление залога;

- Заемщик при подаче заявки предоставил основной пакет документов, однако банковскому руководству требуются дополнительные бумаги.

Соответственно, сообщение об одобрении клиент получает или на электронную почту или телефон в виде смс-сообщения, или же лично в отделении банка.

Может ли банк отказать в выдаче кредита, если было предварительное одобрение?

Разумеется, может. Сообщение от банка не может служить ни основанием, ни тем более гарантией получения кредита. Фактически, такое уведомление носит лишь характер приглашения с целью всерьез проверить вашу платежеспособность и прочее. Сообщение такого рода можно даже считать «маркетинговой уловкой», чтобы на время рассмотрения ваших документов вы не ушли к другому банку.

Причин, почему предварительное решение по кредиту не дает никаких гарантий, несколько:

- Так как понять, какой заемщик обладает платежеспособностью и добропорядочностью, невозможно по одной лишь заявке, требуется куда более масштабное и детальное рассмотрение бумаг заявителя, в т.ч. изучение справок о доходах;

- Нередко при подаче заявок на дистанционной основе заявители несколько привирают — указывают ненастоящий уровень среднемесячного дохода, лгут по части трудоустройства, рабочего стажа и т.

- В первичной анкете-заявке, как правило, предлагается указать, будут ли привлечены к займу поручители и/или созаемщики, многие заявители пользуются этой возможностью. Но человеческий фактор никто не отменял: созаемщик или поручитель вполне может передумать, причем очень быстро с момента подачи первичной заявки. Соответственно, для полной гарантии банку необходимо связаться с ответственным лицом, обсудить с ним условия и т.д. Сделать это возможно лишь при получении его настоящих контактных данных. Для этого тоже нужна личная встреча.

Так что же значит «предварительно одобрен кредит» — в Почта Банке, Тинькофф Банке или ином другом? Можно сказать, что ничего, т.к. весь «серьезный» диалог ведется при непосредственном рассмотрении бумаг.

Когда проверяют платежеспособность и кредитную историю — до или после предварительного одобрения?

Банковские сотрудники, особенно работники банка ВТБ, часто повторяют своим клиентам, что, если кредит предварительно одобрен — это не значит гарантированное получение денег, займ выдадут только после проверки платежеспособности.

Платежеспособность и кредитную историю проверяют после предварительного одобрения. Как мы уже говорили, фактически, предварительное решение носит рекламный характер и если заявка была обработана, это уже считается одобрением. Соответственно, настоящие проверки начинаются после предоставления по крайней мере минимального пакета документов — внутреннего паспорта РФ и справок о доходах.

Схема проверок выглядит примерно следующим образом:

- Заполненные в первичной анкете данные проверяются через государственные службы — так руководство банка проверяет достоверность предоставленных сведений, наличие судимостей и т.д.;

- Если вопросов не возникло, уже на этом этапе заявителю выдается предварительное решение по займу. Теперь необходима личная встреча, причем заявитель должен явиться с пакетом документов;

- По итогам собеседования все копии бумаг направляются в службу безопасности банка. Начинается масштабная проверка: выясняется, был ли подлог среди предоставленных документов, соответствует ли среднемесячный доход заявленному.

Что делать после предварительного одобрения?

Главный вопрос в такой ситуации — что делать дальше? На самом деле, ответ очень прост: нужно связаться с кредитным менеджером и договориться о встрече. Если вам не был выделен отдельный сотрудник или у вас нет его контактных данных, нужно лично идти в отделение банка. Сотрудники организации продолжат процедуру оформления займа.

Если вы желаете оформить кредитную карту, желательно явиться в любое территориальное отделение банка в кратчайшие сроки после получения сообщения. Нужно заниматься оформлением заранее, т.к. на изготовление карточки понадобится 1-3 рабочих дня.

В независимости от типа кредитования, вам понадобится взять с собой стандартный пакет документов:

- Внутренний паспорт РФ;

- Любой так называемый «второй» документ: загранпаспорт, водительские права и т.

- Справки о доходах по форме 2-НДФЛ, копия трудовой книжки;

- Военный билет для молодых мужчин.

Мне не нужен ни кредит, ни кредитная карта — должен ли я что-то делать при предварительном одобрении?

Случается, вам приходит сообщение от банка, но вы при этом никаких заявок не оставляли. В такой ситуации очень хочется просто ничего не делать: раз вы не откликнулись на сообщение, банк ведь должен понять, что вам предложение не интересно.

Однако, вам в любом случае нужно обратиться в отделение банка или позвонить на горячую линию организации для получения консультации. Все дело в том, что полученное вами сообщение может быть результатом не ошибки, а мошенничества: нередко преступники пытаются оформить кредит на других людей, подделывая документы или получая их незаконным путем. Если просто проигнорировать ситуацию, спустя длительное время вам могут позвонить из какого-либо банка с сообщением о большом долге и просроченных платежах.

Поэтому незамедлительно свяжитесь с руководством банка. Выясните, откуда поступила заявка. В большинстве случаев вам сообщат, что сообщение о предварительном решении было отправлено вам по ошибке. Если же кто-то действительно приходил в банк, представившись вами, потребуйте разбирательства.

К сожалению, если заявка поступила через интернет-сервисы, вы, вероятнее всего, не узнаете, кто это сделал. Банк в такой ситуации крайне неохотно проводит расследования. И все же вы можете быть спокойны — через интернет займы в крупных банках не одобряют, да и ваш телефон в заявке мог быть написан по ошибке.

Вывод

Решение по кредиту до внимательного изучения документов — ни к чему не обязывающее сообщение. Это не может служить гарантией получения займа, уведомление носит лишь информационный и, можно сказать, рекламный характер.

Все дело в том, что проверить в полной мере платежеспособность клиента, его добропорядочность и кредитную историю можно лишь после личного предоставления полного пакета документов.

Если вы получили сообщение, при этом ранее не подавая никаких заявок — будьте аккуратны: возможно, кто-то пытается незаконным путем получить кредит от вашего лица. В таком случае нужно незамедлительно связаться с сотрудниками банка, чтобы выяснить, является ли сообщение результатом ошибки или же результатом мошенничества со стороны третьего лица.

Почему банк предварительно одобряет кредит, а потом отказывает?

Вы, наверное, много раз получали СМС от банка с предварительно одобренным кредитом. Возликовав, спешили в отделение, но получали от ворот поворот, часто без объяснения причин. В чем тут дело?

Что такое «предварительное одобрение»

Обычно такое происходит, когда человек оформляет заявку на сайте банка онлайн, или когда банк сам рассылает возможным заемщикам персональные предложения. Надо понимать, что сообщение: «Вам одобрен кредит» не является окончательным решением банка. Это лишь констатация факта, что предложение сделано, клиент может им воспользоваться. Однако никто не отменял предварительную проверку заемщика.

А проверка эта становится все тщательней. И часто обратившийся в банк за ссудой по ряду причин признается не соответствующим требованиям. Кредитное учреждение отказывает в выдаче средств.

Причины не объясняются, потому что в законах РФ нет указания на необходимость и обязательность этого. Так, ст. 821 Гражданского Кодекса Российской Федерации прямо указывает, что в выдаче средств может быть отказано даже при уже подписанном договоре, если у кредитора появились подозрения, что заемщик может не вернуть их в срок.

Распространенные причины отказа при оформлении онлайн-заявки

Все чаще банки предлагают взять кредит по интернету. Это выгодно и кредитным учреждениям, и населению, так как экономится время обеих сторон, а банк разгружает офис и сокращает расходы.

- От заявителя требуется заполнить стандартную анкету, и тут надо быть внимательным и честным, потому что одной из возможных причин отказа могут быть некорректно заполненные графы. Нет номеров телефонов (рабочего и домашнего), мобильный оформлен на другого человека, не совпадает указанный адрес проживания с адресом регистрации, присутствуют сокращения и др.

- Заявку без промедления рассматривает менеджер, перезванивает по сообщенному телефону, уточняет данные. Говорит, что документ одобрен, но требует согласования.

- Соискателя приглашают в офис с пакетом необходимых документов. Помните: все официальные бумаги, на которые вы ссылались, подавая заявку, должны быть у вас на руках при посещении офиса банка.

- Здесь снова внимание: непрезентабельная внешность (не соответствующая указанным сведениям), неряшливость, неадекватное состояние (опьянение или видимое похмелье) также могут стать причиной отказа в кредите.

- Представленные документы сверяются с указанными в заявке. Если дополнительных вопросов к заемщику не возникло, предварительное одобрение переводится в разряд окончательных, и средства выделяются. Если выяснится, что реальные сведения не совпадают с обнародованными, заемщику укажут на дверь.

Вот и получается, что банк предварительно одобряет кредит, а потом отказывает.

Надо знать, что на каждого клиента банки ведут досье. Кроме кредитной истории там присутствуют сведения о долгах, штрафах, судимостях, ближайших родственниках, активности в соцсетях и т.д. Андеррайтер — сотрудник банка, оценивающий возможные риски, принимает решение по удовлетворению заявки либо отказу.

Персональное предложение по кредиту

Теперь так называемые персональные предложения, поступающие от банка в виде СМС. Вы не собирались брать кредит и заявок не делали ни онлайн, ни в офисе, а тут, как снег на голову, соблазнительный призыв со льготными условиями и, главное, предварительным одобрением.

Знайте: это обычный маркетинг, реклама банковских услуг, расширение потенциальных клиентов. Если ваш телефон присутствует в базе данных, вы «рискуете» оказаться в числе приглашаемых клиентов, даже если кредит вам не дадут в принципе (например, вы безработный или на вас висит ипотека). Придете за ссудой – вам откажут.

Зачем шлют? Отправляют, не проверяя, ста гражданам, примерно треть откликнется, из этого числа десяти дадут кредит. Дадут тем, кто, как мы помним, брать его не собирался. Но может вовремя отдать. С хорошими процентами. Вот и все, что нужно банку.

В каких случаях банк предварительно одобряет кредит, а потом отказывает?

- Вы не соответствуете требованиям банка.

- Не в состоянии предоставить все требуемые документы, соответствующие предложенной программе.

Также надо быть готовым к тому, что банк по своей инициативе может изменить одобренную сумму или повысить ставку по кредиту. Это никем не регламентируется.

Что значит несоответствие требованиям банка? Список такой на всеобщем обозрении не висит, но существует. Примеры:

- У заемщика выявлено психическое заболевание.

- Нет никакой собственности.

- На него оформлены неработающие фирмы.

- Есть непогашенные кредиты, в т.ч. в других банках.

- Опасная профессия.

- Заемщик берет кредиты и досрочно их погашает – это невыгодно банку.

- Нет постоянной прописки.

- Низкий или большой, но не подтвержденный, доход.

- Отсутствие работы.

- Плохая кредитная история, в т.ч у супруга (супруги).

- «Непривлекательный» возраст (старше 60 лет и моложе 21).

- Нет кредитной истории.

- Много штрафов, исполлисты по судебным решениям.

- Непогашенная судимость.

- Выявленные недостоверные сведения (о доходе и не только).

Всегда могут появиться и иные основания «несоответствия».

Если предварительное одобрение получено

Не стоит радоваться раньше времени. Надо еще постараться, чтобы предложение стало реальным.

- Подготовьтесь к общению с сотрудником банка. Будьте в форме.

- Тщательно соберите комплект документов. Возьмите с собой все, что может понадобиться для доказательства вашей платежеспособности. Бумаги должны быть в порядке, не испорчены, не просрочены, правильно оформлены. Обратите внимание на то, чтобы во всех документах сведения были идентичными (в том числе написание фамилии, имени, отчества).

- Будьте вежливы, не пререкайтесь с сотрудником.

И тогда, скорее всего, ваши отношения с банком будут узаконены к обоюдному удовольствию.

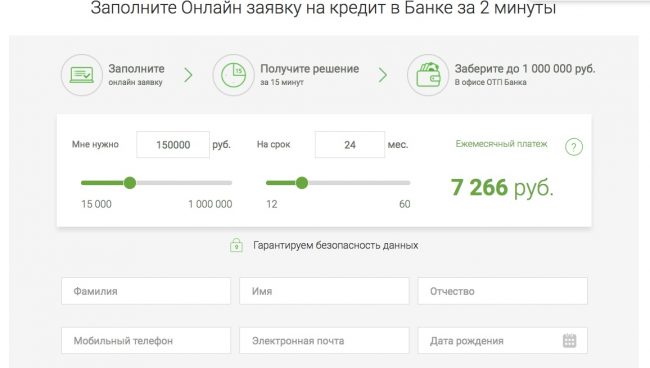

Что значит «предварительно одобрен кредит»? Как подать заявку на кредит? Могут ли отказать в получении кредита? :: BusinessMan.ru

Многие люди обращаются в банки для получения ссуды. Причем большая часть из них идет в финансово-кредитные организации после заманчивого сообщения о том, что «кредит предварительно одобрен». Что значит эта фраза, и в каких случаях поступает такое SMS, расскажем в статье.

Общая информация

Технологический прогресс вошел в разные сферы жизни человека. Сегодня уже никого не удивляет возможность получать различные услуги с помощью интернета. С таким же успехом можно взять заем в банке на любые нужды. Первое, что для этого необходимо сделать, – подать заявку. И тут в моменты переживаний и ожидания (дадут или не дадут?) значительная часть клиентов получает сообщение, о том, что «кредит предварительно одобрен». Что значит это? Забегая вперед, скажем, что этот месседж на самом деле ни в коем случае не служит подтверждением факта согласия банка на выдачу денег.

Многие кредитные организации отправляют такие сообщения после поступления заявки. Что значит «предварительно одобрен кредит»? Это всего лишь рекламный ход по привлечению заемщиков. Процедура проверки платежеспособности занимает некоторое время, и, к тому же осуществляется в несколько этапов.

Причины поступления такого сообщения

Что значит «предварительно одобрен кредит» в популярных российских банках? Часто такие сообщения могут поступать от Сбербанка, «Ренессанс кредита», «Хоум Кредита», «Восточного экспресса», «Почты банка». И говорят они о том, что данному лицу доверяют. Связано это с несколькими причинами:

- Человек является клиентом банка.

- У него есть действующий или не так давно закрытый кредит.

- Просрочек по оплате нет.

Так как любому банку нужны хорошие заемщики, он подготавливает и отправляет новые предложения с программами кредитования среди действующих и добросовестных клиентов. А клиент на основе оценки возможностей и сил по выплате может сам решить, нужно ли ему оформлять заем или нет.

Подача заявки

Сначала необходимо внимательно ознакомиться с предложением. Ведь по каждой программе действуют свои условия: сумма, ставка, сроки и пр. Если клиента все устраивает, нужно подать заявку на кредит, предварительно проконсультировавшись о необходимом пакете документов. Во многих банках подать заявку на кредит можно как в отделениях, так и по телефону. И только в случае принятия положительного решения, нужно будет подойти в отделение для подписания кредитного договора.

Часто предварительно одобряется кредит, который выдают по паспорту. В этом случае предлагаются не совсем выгодные для клиентов условия, но зато займы выдаются быстро и без сбора дополнительных документов. Такая услуга особенно актуальна тогда, когда деньги нужны срочно.

Проверка платежеспособности

При выдаче займа есть риск невозврата, поэтому банки всесторонне проверяют клиента. Для этого используются следующие способы:

- Запрос в БКИ (Бюро Кредитных Историй). По данной информации получится оценить обязательность заемщика по вопросам оплаты долгов.

- Анкетирование. Эта бумага позволяет оценить состоятельность и платежеспособность.

- Личная встреча. От впечатления заемщика на специалиста банка зависит окончательное решение.

- Анализ документов. Список их от банка к банку разнится. Но в каждом обязательно потребуют предоставить общегражданский паспорт. Нередко к нему нужно добавить трудовую книжку, справку 2-НДФЛ, бумаги на имущество и пр.

- Фактическая оценка платежеспособности. К примеру, специалисты банка могут позвонить по номеру, который обозначен как рабочий. Также они могут посетить эту организацию, чтобы проверить данные лично.

Только после данных этапов принимается окончательное решение. По этой схеме действует большинство финансовых организаций, которые не хотят рисковать. Банку важно убедиться, что он заключает договор с платежеспособным и добросовестным клиентом.

Отмена одобрения

Если кредит предварительно одобрен, могут ли отказать? Даже после этого может быть принято отрицательное решение. Главной причиной считаются неверные или неправдивые данные, предоставленные заемщиком изначально. Например, если заявка подавалась через интернет, проситель указал, что ему 21 год, а на самом деле 20. Это является неправдивой информацией, поэтому отказ будет в обязательном порядке.

Отклонение заявки также может произойти по следующим причинам:

- Неправильные паспортные данные. При оформлении запроса нужно внимательно проверять всю информацию.

- Ложные сведения о работе. Например, заявителем указан один доход, а в справках из бухгалтерии указано иное.

- Банком обнаружен обман или подделка документов.

- Бумаги на обеспечение залога не являются юридически чистыми или он сам не соответствует требованиям.

- Заемщик не может подготовить документы, требуемые для окончательного утверждения заявки.

Если кредит предварительно одобрен, его дадут? Он будет выдан в том случае, если клиент предоставит достоверные сведения и необходимые документы. Тогда можно смело идти в банк для подписания договора.

Условия одобрения

Если кредит предварительно одобрен, что дальше делать? В этом случае необходимо позволить в службу поддержки банка или лично посетить отделение. Только тогда получится узнать подробную информацию по предложению, а также получить окончательное решение.

Судя по отзывам в сети, отказ может последовать не сразу. Иногда заемщикам предлагают:

- Увеличить срок оплаты.

- Уменьшить сумму.

- Найти дополнительные источники дохода, которые можно подтвердить.

- Пригласить поручителей, чей заработок будет учтен в расчете размера кредита.

- Предоставить имущество в залог.

Документы

Перечень документации в каждом учреждении разный. Если заявка подана в МФО, то часто там займы выдаются по паспорту. В банках других регионов, как правило, требуется второй документ. А стандартный пакет документов выглядит так:

- Паспорт.

- Второй документ, удостоверяющий личность.

- Справка 2-НДФЛ.

- Справка о трудоустройстве.

Их надо предоставить в оригиналах. Для повышения вероятности одобрения следует подготовить документ об образовании. Но основой являются вышеуказанные 4 документа, позволяющие подтвердить надежность и ответственность клиента.

Рекомендации заемщикам

Даже если кредит предварительно одобрен в Сбербанке или другом финансовом учреждении, это еще не значит, что ссуда точно будет получена. Банки внимательно изучают информацию о заемщиках во время посещения офисов: проверяют на факт мошенничества, изучают подлинность документации, смотрят на внешний вид.

Если заявка одобрена, то нужно основательно подготовиться к посещению банка: привести себя в порядок. В офисе, кроме внимательного изучения внешнего вида, еще задают различные вопросы. К примеру, о месте работы. Поэтому при подаче заявки, особенно, онлайн нужно тщательно проверять вносимую информацию, особенно на наличие простых ошибок.

Как одобряют ипотеку?

На основе программы ипотечного кредитования банком всегда предоставляется ответ, что кредит предварительно одобрен. Но, на самом деле, ипотека одобряется после прохождения следующих этапов:

- Подача заявления. Для данной программы нужно подготовить сведения о доходах, супруга, который будет созаемщиком, и прочие обязательные бумаги.

- После проверки данных выносится предварительное решение. Если оно проходит согласование, то начинается процедура оформления.

- Обычно около месяца предоставляется на получение сведений о жилье. Это может быть бумага на переоформление в собственности, отчет оценщика, свидетельство, расписка о задатке, выписка со счета о первом взносе и пр.

Часто встречаются ситуации, когда ранее выбранное жилье перекупили или клиенту внезапно отказали в ее продаже. Возникают также проблемы с оформлением или регистрацией. Случается даже, что объект не подходит к требованиям, выставленным банком.

Итак, исходя из вышесказанного, предварительное одобрение заявки все же не считается гарантией получения денег. Окончательное решение принимается только после личного посещения отделения и предоставления необходимых документов.

Советы, как избежать отклонения заявки на жилищный кредит

Недвижимость — самый желанный инвестиционный инструмент в стране. Покупка дома, будь то для инвестиций или для проживания, может занять годы, и, учитывая цены, немногие могут позволить себе заплатить деньги заранее. В таких ситуациях покупатели неизбежно обращаются в банки за жилищным кредитом.

Хотя нормы выдачи ипотечных кредитов в недавнем прошлом были ослаблены, не ожидайте, что это будет просто прогулка. Одна небольшая ошибка может привести к тому, что вы просто мечтаете о доме и никогда не станете владельцем.

Мы изучаем факторы, которые могут сыграть решающую роль в утверждении или отказе вашего кредита.

ПЛОХОЙ ИЛИ НИЗКИЙ КРЕДИТНЫЙ СЧЕТ

Вы не можете построить дом, если фундамент непрочен, верно? Когда дело доходит до одобрения кредитов, банки используют аналогичную аналогию. Если у вас низкий кредитный рейтинг, вам будет отказано в жилищном кредите, даже если вы выполните все остальные условия. Кредитный рейтинг считается банками наиболее важным фактором при выдаче кредита.

«Кредитный рейтинг отражает поведение потребителя в отношении финансовых операций.В некотором смысле это зеркало его финансовых привычек, и андеррайтеры основывают свое решение и разрабатывают ценообразование с учетом рисков на основе кредитного рейтинга «, — говорит Анил Сачидананд, управляющий директор и главный исполнительный директор Aspire Home Finance Corporation.

Итак, если человек совершил дефолт или задержал платеж по любому виду ссуды или кредитной карты, это окажет негативное влияние на кредитный рейтинг. Другие факторы, такие как наличие поручителя перед лицом, не выполнившим платеж по ссуде, также могут повлиять на ваш кредитный отчет, если вы не справитесь погасить ссуду.Так что будьте очень уверены, прежде чем брать на себя роль поручителя. Существуют агентства кредитного рейтинга, такие как CIBIL, Experian Credit Information Corporation of India, Equifax Credit Information Services и High Mark Credit Information Services, которые предоставляют кредитный рейтинг физическим лицам. «После того, как вы подадите заявку на ссуду, кредитор запросит копию вашего кредитного отчета в бюро. Они анализируют его не только на предмет кредитного рейтинга, но и для проверки объема существующих ссуд / кредитных карт, эффективности текущих и закрытых ссуд. .Все это учитывается при окончательной оценке вашей кредитной заявки », — говорит Рахул Соота, исполнительный директор Mymoneymantra.

Кредитный рейтинг, предоставляемый CIBIL, представляет собой трехзначный балл TransUnion, который выводится из кредитной истории, содержащейся в отчете кредитной информации. (CIR). CIR — это кредитная история платежей физического лица по типам ссуд и кредитным учреждениям за период времени. Она варьируется от 300 до 900. Она указывает вероятность дефолта заемщика на основе их кредитной истории.

Для поддержания здорового кредитного рейтинга необходимо обеспечить своевременную оплату взносов и избегать получения слишком большого количества необеспеченных кредитов, поскольку это может считаться отрицательным. Но если ущерб уже нанесен, вы можете постепенно улучшать его. (См .: Как исправить плохой кредитный рейтинг).

НЕПРАВИЛЬНЫЕ ЛИЧНЫЕ ДАННЫЕ В КРЕДИТНОМ ОТЧЕТЕ

Ваш отчет о кредитной информации содержит данные о вашем персонале, поэтому неверная информация может привести к несоответствию между данными в вашей заявке на получение кредита и кредитным отчетом и, следовательно, привести к отклонению вашего кредита.Если есть какие-либо изменения в личных данных, вы должны обновить информацию о своем кредиторе, чтобы это было сообщено бюро кредитной информации и отражено в вашем кредитном отчете. Любой человек может получить кредитный отчет за символическую плату в кредитных бюро.

Однако важно проверить отчет на наличие аномалий, таких как кредитная карта, указанная в вашем отчете, но не принадлежащая вам, или ссуда на их имя, которую они никогда не брали. «Потенциальные заемщики также могут обратиться напрямую в кредитное бюро за своим кредитным отчетом за номинальную плату.Это позволяет вам просматривать объекты, перечисленные на вашем имени, искать исправления, если вы обнаруживаете какие-либо аномалии, такие как указанная в вашем отчете кредитная карта, которая не принадлежит вам, и знать свой рейтинг бюро «, — говорит Сута. Все бюро имеют формы разрешения споров на своих веб-сайты, которые потерпевшие клиенты могут заполнить и отправить с соответствующими документами, удостоверяющими личность

ОТКАЗ ОТ КРЕДИТА ДРУГИМИ БАНКАМИ

Некоторые люди, как правило, обращаются в несколько банков одновременно.Однако помните, что если ваш кредит отклонен одним банком, это может повлиять на ваш кредитный рейтинг и, следовательно, привести к тому, что кредит будет отклонен и другими банками. Лучше дождаться ответа от одного банка, прежде чем обращаться в другой, чтобы вы знали, почему ваш кредит отклонен, и получите то же исправление.

НОВАЯ ИЛИ НЕСТАБИЛЬНАЯ РАБОТАТак как погашение ссуды является высшим приоритетом для кредитора, они хотели бы убедиться, что у вас есть возможность своевременного погашения, когда он выплачивает ссуду.В случае наемного работника стабильный приток доходов определяется стабильностью работы. «Поскольку погашение жилищных ссуд обычно санкционировано на 15-20 лет, стабильность дохода в будущем становится необходимым критерием, который необходимо оценивать во время санкционирования ссуды. Например, если у заемщика есть трудовой договор, на который осталось всего восемь месяцев в этом случае для кредитора естественно узнать, продлевался ли договор в прошлом или имеет ли заемщик какую-либо профессиональную квалификацию, которая могла бы утешить предстоящую альтернативную работу », — говорит Соота.

То же самое и со сменой работы. Хотя это может дать покупателю более высокий уровень дохода, это производит негативное впечатление на кредитора. Как правило, не рекомендуется менять работу, если вы планируете взять жилищный заем в ближайшем будущем. Фактически, финансовая устойчивость компании-работодателя также рассматривается как один из факторов оценки заявки, говорит Суканья Кумар, основатель и директор консалтинговой компании по жилищному кредитованию, занимающейся розничным кредитованием. «Люди, работающие в частной компании, в которой работают менее 50 человек и не имеют резервных фондов, сталкиваются с проблемами при получении жилищного кредита», — добавляет Кумар.

ВОЗРАСТНЫЙ ФАКТОР

Возраст — один из наиболее важных факторов, учитываемых кредитором при выдаче кредита. Как правило, они устанавливают минимальный возрастной предел 23-24 года и максимальный возраст 60-65 лет для соискателей кредита. «Если предположить, что 22-летний мужчина, проработавший последние три года, подает заявку на получение жилищного кредита, и квалификационным критерием для этого кредитора является минимальный возраст 23 года при наличии как минимум двух лет непрерывного опыта работы, кредитор по всей вероятности, отклонит такое заявление », — говорит Соота.

ПОДАТЬ ЗАЯВЛЕНИЕ К РОДСТВЕННИКАМ, НЕ ИМЕЮЩИМ СУПРУГА / РОДИТЕЛЕЙ

Если вы хотите получить ипотечный кредит на более высокую сумму, неплохим вариантом является уменьшение дохода вашего супруга. Но хотя банки позволяют объединять доходы супругов, отца и сына, то же самое не распространяется на всех членов семьи. Некоторые банки скептически относятся к сокращению доходов братьев и сестер, потому что в случае спора EMI может быть отложено. Запрещается объединение доходов с другими родственниками. Также соапликант не может быть несовершеннолетним.

МЕСТОПОЛОЖЕНИЕ СОБСТВЕННОСТИБанки также принимают решение о выдаче кредитов в зависимости от местонахождения проекта. Возьмем, к примеру, Noida Extension, где ряд проектов пострадал из-за отсутствия разрешений и споров о приобретении в 2011 году. В результате, согласно сообщениям новостей, ряд банков государственного сектора прекратили вводить новые кредитные санкции в этом районе. «У всех кредиторов есть ограничения по географическому положению. Если недвижимость выходит за пределы этого лимита, ссуда будет отклонена.Техническая оценка собственности в удаленных местах также может быть меньше стоимости покупки; банки действительно стараются покрыть риск финансирования в слаборазвитых районах на индивидуальной основе », — добавляет Кумар.

НЕУДОВЛЕТВОРИТЕЛЬНАЯ ОЦЕНКА СОБСТВЕННОСТИ

Вы должны убедиться, что покупаете дом по цене, которая соответствует близка к рыночной цене.Это важно, потому что банк проводит оценку недвижимости сам и выдаст ссуду в размере до 80% от стоимости недвижимости после рассмотрения других факторов, таких как ваши платежеспособность.

НЕПРЕРЫВНЫЙ НАЗВАНИЕ СОБСТВЕННОСТИ

«В случае, если у собственности нет четкого и рыночного права собственности, или есть вопросы, связанные с разрешениями соответствующих органов, обычно банки или компании, занимающиеся жилищным финансированием, сохраняют действие санкционного письма. пока покупатель не найдет другую собственность, имеющую четкое право собственности и одобрение », — говорит Сачидананд. Итак, перед покупкой недвижимости вы должны убедиться, что она не участвует ни в каких спорах.

ОТСУТСТВИЕ ВОЗМОЖНОСТЕЙ ВЫПЛАТЫ

Банки выясняют ваши платежные возможности до выдачи кредита.Это зависит от располагаемого дохода, который остается в ваших руках после выплаты существующих EMI. Банки обычно предоставляют ссуду в размере до 50% от располагаемого ежемесячного дохода. Итак, прежде чем подавать заявку на получение кредита, сначала оцените свои возможности погашения.

Magna и Сбербанк ждут решения по Opel — RT Business News

Переговоры о продаже Opel зашли в тупик после того, как General Motors потребовала дополнительных денег. Повышение цен GM в последнюю минуту произошло после того, как единственный американский участник торгов отказался от участия, оставив конкуренцию Fiat и альянсу Magna-Сбербанк.

Новое руководство могло бы уже быть у руля, если бы почти обанкротившийся владелец Opel, General Motors, не поднял цену еще на 415 миллионов долларов.

Пер Штайнбрюк, министр финансов Германии, назвал полуночную бомбу в Детройте «неприятным сюрпризом».

«Я могу только подтвердить, что было удивительно, что GM пришла с более значительными потребностями в деньгах, которые заставляли нас работать ночью. В общей сложности это около 300 миллионов евро, которые необходимо покрыть очень быстро, и эта сумма значительно увеличилась за эту ночь.К двум инвесторам был направлен дополнительный запрос, который все еще рассматривается ».

В связи с приближением банкротства Opel правительство Германии уже предложило промежуточный заем в размере 2 миллиардов долларов. В ответ на запрос GM в последний момент генеральный директор Magna пообещал изыскать дополнительные деньги при условии, что правительство Германии гарантирует их выплату в случае банкротства Opel.

Как производитель автомобильных запчастей, Magna независима и не имеет долгов. По словам генерального директора Фрэнка Стронаха, он нацелен на создание современного производителя автомобилей.

«Мы надеемся, что сможем взаимодействовать с правительством США и сказать:« Давайте создадим образец для подражания, каким должна быть автомобильная компания. Созданы и структурированы так, чтобы мы были конкурентоспособными на глобальном уровне ». Потому что, если мы этого не сделаем, через 2 или 3 года все они вернутся за те же деньги, потому что все они неконкурентоспособны».

Аналитики говорят, что Берлин поддержит заявку Magna-Сбербанка, чтобы укрепить связи с Россией. Однако Magna обещает сохранить больше рабочих мест и увеличить производство на заводе в Центральной России, и аналитик БКС Банка Севастян Козицын считает, что они обязательно выиграют тендер.

«Я думаю, что все уже решено.Понятно, что покупателем будет Magna. Конечно, возможны сюрпризы, но 300 миллионов евро — не такая уж большая сумма, чтобы заплатить за мощности Opel. Так что я думаю, что решение будет принято к выходным ».

Тем не менее, некоторые эксперты считают, что амбиции Магна-Сбербанк — наряду с автомобилестроительным предприятием Газ — могут превзойти их совокупные возможности. Но угроза — банкротство. Правительство США заявляет, что распустит GM, если к следующему понедельнику не соберет критически важные деньги.

20 советов по совершенствованию заявки на получение бизнес-кредита

Время от времени процесс подачи заявки на получение кредита может показаться утомительным.Но имейте в виду, что все кредиторы действительно хотят знать, что вы можете вернуть ссуду. Ваша заявка — идеальное место, чтобы доказать, что вы можете и сможете успешно погасить ваши ссуды. Заполнение кредитной заявки — это значит, что вам нужно подготовиться и приложить все усилия. Важно «продать» кредиторов, убедив их в надежности, прибыльности и успешности вашего бизнеса. По мнению Предпринимателя, потенциальным заемщикам необходимо:

Думайте о своей заявке на кредит как о инструменте продаж, как о своих брошюрах или рекламных объявлениях.Когда вы соберете правильную комбинацию фактов и цифр, ваша заявка поможет вашему кредитору оценить краткосрочную и долгосрочную потенциальную прибыль от ссуды вашему бизнесу.

Легче сказать, чем сделать, правда?

Мы составили исчерпывающий список лучших советов, приемов и практик для улучшения вашей заявки на получение бизнес-кредита. Зная, как оптимизировать заявку на получение ссуды, вы можете повысить свои шансы на получение желаемой ссуды. Вот 20 практических советов, которые помогут улучшить процесс подачи заявки на получение кредита и повысить ваши шансы на получение ссуды для малого бизнеса.

1. Составьте план

Кредиторы

хотят, чтобы вы продемонстрировали, что у вас есть четкая цель и действенный план для вашего бизнес-кредита. Если вы просто скажете, что вам нужно 50 000 долларов без объяснения причин, большинство кредиторов сразу же вас застрелят. Вместо этого введите как можно более конкретно о своих планах по ссуде . Объясните, что вам нужно 50 000 долларов, чтобы купить новое оборудование, которое, например, удвоит эффективность вашего производства.

Вот несколько распространенных причин, по которым малый бизнес подает заявку на дополнительное финансирование:

- Расширение бизнеса

- Закупочные запасы

- Обновление оборудования

- Наем или обучение новых сотрудников

- Увеличение денежного потока

Короче говоря, при заполнении заявки на ссуду обязательно укажите в номере причину, по которой вам нужна ссуда , и подробно обсудите, как ссуда пойдет на пользу вашему бизнесу.

2. Выберите реалистичную сумму займа

Чтобы ваше приложение было успешным, важно, , реалистично оценивать, сколько денег необходимо вашему бизнесу . Не просите слишком многого, не недооценивайте расходы и не просите слишком мало.

Другими словами, не угадай. Сядьте и вычислите числа. Если вам нужна ссуда для покупки нового оборудования для вашего бизнеса, изучите , точно , сколько стоит это оборудование, включая налоги, доставку и транспортировку, внедрение и / или любое обучение, необходимое для его использования.

Кредиторы хотят работать с реалистичными, ответственными заемщиками, которые точно знают, сколько денег им нужно для достижения своих целей и развития своего бизнеса.

3. Рассчитайте ежемесячные платежи

Как подать заявку на ссуду SBA

Вы готовы вывести свой бизнес на новый уровень. Возможно, вы хотите присоединиться к своей команде звезд или модернизировать свое оборудование с помощью новейших и лучших технологий. Может быть, вы стартап и готовы воплотить в жизнь следующую замечательную идею.Независимо от того, как вы это разделите, запуск или модернизация вашего бизнеса зависит от одного большого вопроса: , как вы собираетесь платить за это ?

У большинства из нас нет неограниченных сумм наличных денег в нашем распоряжении, поэтому нам приходится полагаться на помощь извне для финансирования новых проектов, ремонта и других дорогостоящих инициатив для запуска и развития нашего бизнеса. Когда дело доходит до финансирования, умные владельцы малого бизнеса знают, что вы не ошибетесь, получив ссуду от Управления малого бизнеса.

Вот почему вы здесь.Вы слышали о преимуществах кредитов SBA и теперь готовы к финансированию. Есть только одна проблема: вы не знаете, с чего начать, когда дело доходит до процесса подачи заявки.

Хотя это может показаться пугающим, процесс подачи заявки на получение кредита в SBA не сильно отличается от получения кредита в вашем банке. Однако знание того, чего ожидать, до того, как вы начнете, может помочь процессу пройти гораздо более гладко и избавить от неприятностей и головных болей, связанных с неподготовленностью.

Сделайте глубокий вдох и читайте дальше, чтобы узнать, как завершить процесс получения кредита SBA от начала до конца.

Вам нужна дополнительная информация и ресурсы, предназначенные для владельцев малого бизнеса во время пандемии коронавируса (COVID-19)? Пожалуйста, ознакомьтесь с созданным нами центром ресурсов.

Базовый процесс подачи заявки на получение займа SBA, шаг за шагом

1. Определите, соответствуете ли вы требованиям SBA по кредитованию

Прежде чем вы даже заполните заявку или поговорите с кредитором, первый шаг к получению ссуды SBA — убедиться, что вы подходите для ее получения.Чтобы получить ссуду от SBA, ваш бизнес должен квалифицироваться как малый бизнес в соответствии с руководящими принципами организации. Как правило, это означает, что в вашем бизнесе должно быть и не более 500 сотрудников , хотя это число может увеличиваться в зависимости от вашей отрасли. Чистый годовой доход не должен превышать 5 миллионов долларов , а чистая стоимость бизнеса не должна превышать 15 миллионов долларов.

Чтобы иметь право на ссуду SBA, бизнес должен быть и иметь головной офис в США .Малый бизнес должен быть для коммерческих (хотя некоммерческие центры по уходу за детьми имеют право на получение микрозаймов SBA) и не заниматься незаконной деятельностью. Компании, занимающиеся кредитованием, инвестированием и арендой недвижимости, не имеют права на участие в большинстве программ.

В зависимости от того, какую кредитную программу вы выберете, могут быть дополнительные требования. Например, только ветераны, военнослужащие, супруги или вдовы ветеранов или военнослужащих могут подать заявку на участие в программе Veterans Advantage.Программа Community Advantage ограничена районами с недостаточным уровнем обслуживания, включая сообщества с низкими доходами и предприятия, принадлежащие женщинам, представителям меньшинств и ветеранам.

Одним из наиболее важных факторов в уравнении кредитования SBA является ваш кредитный отчет и рейтинг. Поскольку ссуды SBA предлагают такие конкурентоспособные условия, неудивительно, что вам нужен хороший кредитный рейтинг, чтобы соответствовать требованиям. В общем, минимальный балл 680 требуется даже для рассмотрения этих кредитов.

Однако ваш счет — это еще не все.Ваш полный кредитный отчет (как личный, так и деловой) будет оценен кредитором, чтобы определить, соответствуете ли вы требованиям. Невыполнение обязательств по предыдущим займам, обеспеченным государством, лишит вас права на получение ссуды SBA. Выкупа или банкротство также могут помешать вам получить ссуду, обеспеченную SBA. Отрицательные элементы в вашем отчете, такие как сборы или просроченные счета, не обязательно препятствуют получению ссуды, но кредитор потребует обоснованное объяснение для каждого отрицательного элемента.

Вот почему так важно знать свою оценку и просматривать отчет еще до начала процесса.Легко получить бесплатный кредитный рейтинг и отчет, чтобы убедиться, что вы соответствуете требованиям, и оспорить любые ошибочные элементы. Если вы обнаружите, что ваш кредитный рейтинг низкий, вы можете начать принимать меры для улучшения своего кредита, прежде чем подавать заявление.

2. Выберите программу займа SBA

Вы определили, что соответствуете всем требованиям для получения ссуды SBA. Теперь следующий шаг — понять, какие кредитные программы SBA доступны и которые лучше всего подходят вам. Каждая программа имеет определенные ставки, условия и максимальные суммы кредита, а также требования к использованию денег.

Вам нужно будет оценить потребности вашего бизнеса, чтобы решить, какая программа лучше всего подходит.

7 (а) Кредиты

Ссуды SBA 7 (a) являются наиболее популярными среди владельцев малого бизнеса. Это в первую очередь из-за чрезвычайно выгодных условий и гибкости в использовании средств. По программе 7 (a) средства от займа могут быть использованы практически на любые коммерческие расходы. Это включает в себя покупку оборудования или инвентаря, приобретение нового бизнеса, ремонт новых помещений, оборотный капитал или даже рефинансирование старых долгов с высокими процентами.Ссуды по Стандарту 7 (а) имеют максимальную сумму в размере 5 млн долларов.

Посредством программы Community Advantage общины с недостаточным уровнем обеспеченности услугами могут получить финансирование, когда традиционное кредитование не подходит. Программа Veterans Advantage предлагает те же большие преимущества наряду с уменьшенными гарантийными взносами. Экспресс-ссуды предлагают меньше финансирования, но гарантируют ответ об утверждении в течение 36 часов . Важно отметить, что ссуды по программе Express предоставляются с немного более высокой, но все же конкурентоспособной процентной ставкой, чем другие ссуды 7 (a).

В целом, ожидают выплаты от 7% до 9% годовых по стандартным займам 7 (а) . Срок погашения — до 10 лет для большинства целей и 25 лет для покупки недвижимости. Стартапы и уже существующие предприятия имеют право подать заявку на ссуду 7 (а). Эта программа подходит практически для любого малого бизнеса, поскольку эти кредиты являются наиболее гибкими. Ссуды SBA 7 (a) доступны через одобренных SBA кредиторов, включая банки и кредитные союзы. Узнайте больше о кредитных программах SBA 7 (a).

Микрозаймы

Малые предприятия, которым требуются небольшие суммы, могут подать заявку на микрозайм SBA. Микрозаймы доступны через участвующие некоммерческие организации. Максимальная сумма займа по этой программе составляет 50 000 долларов США . Эти деньги можно использовать для различных целей, включая покупку расходных материалов, материалов и оборудования. Его также можно использовать в качестве оборотного капитала. Микрозаймы нельзя использовать для покупки недвижимости или уплаты налогов.

Как и другие кредитные программы SBA, микрозаймы SBA имеют конкурентоспособные процентные ставки. Эти ставки основаны на стоимости средств кредитора-посредника. Средняя ставка составляет около 7,5% .

Эти ссуды лучше всего подходят для стартапов и малых предприятий, которым нужны ссуды меньшего размера. Это также отличный выбор для некоммерческих центров по уходу за детьми, которые не имеют права подавать заявки на получение ссуд по программе 7 (a). Если программа микрозайма кажется подходящей для вашего бизнеса, читайте дальше, чтобы узнать больше.

504 Ссуды

Кредитная программа SBA 504 предназначена для предприятий, которые хотят расширить или модернизировать свои помещения или оборудование. Финансирование от до 5 миллионов долларов США доступно через программу 504 SBA для покупки зданий или основных средств, для строительства или обновления новых объектов, или для покупки или улучшения земли. Поступления также можно использовать для рефинансирования существующей задолженности, связанной с ремонтом, покупкой или строительством новых объектов или оборудования.

В рамках программы 504 SBA предоставит до 40% от общей стоимости проекта через сертифицированную девелоперскую компанию.Пятьдесят процентов стоимости проекта должны финансироваться через традиционного кредитора. Оставшиеся 10% затрат несет заемщик. Процентные ставки по кредитам SBA 504 основаны на 5-летних и 10-летних казначейских выпусках. Срок погашения составляет 10 лет и 20 лет.

Владельцы малого бизнеса, которые хотят обновить или расширить свои помещения или оборудование, являются лучшими кандидатами на эту кредитную программу. Если это похоже на вас, узнайте больше об условиях, праве и требованиях SBA 504 ссуд.

Ссуды на случай стихийных бедствий SBA

Иногда случаются непредвиденные обстоятельства. Будь то внезапное развертывание, стихийное бедствие или изменения в экономике, эти непредвиденные события могут иметь разрушительные последствия для бизнеса, даже заставляя некоторых владельцев закрывать свои двери навсегда.

SBA понимает эти ситуации и предлагает различные программы ссуды на случай чрезвычайных ситуаций, призванные помочь малому бизнесу пережить шторм. Эти ссуды включают ссуды на случай стихийных бедствий, ссуды на случай причинения вреда здоровью и ссуды на случай причинения вреда военным резервистам.

В рамках программы ссуды на случай стихийных бедствий предприятия и некоммерческие организации могут получить до 2 миллионов долларов на ремонт или замену поврежденного имущества. Сюда входят недвижимость, приспособления, инвентарь и оборудование, используемое для ведения бизнеса. Поступления от ссуды могут быть увеличены, чтобы обеспечить защиту от будущих бедствий, покрыть незастрахованные или недостаточно застрахованные убытки и предоставить владельцам бизнеса дополнительный уровень защиты. Срок погашения может составлять до 30 лет, а процентная ставка составляет 4% и 8%.

В рамках ссуды на случай бедствия на случай причинения экономического ущерба предприятия и некоммерческие организации могут подать заявку на получение до 2 миллионов долларов США в случае причинения экономического ущерба. Эти деньги могут быть использованы для покрытия финансовых обязательств, которые были бы оплачены предприятием, если бы оно не пострадало в результате стихийного бедствия. Срок погашения составляет до 30 лет с процентной ставкой, установленной SBA в размере 4% и 8%.

Ссуда на случай чрезвычайной ситуации в связи с причинением вреда здоровью военного резервиста предназначена для резервистов, призванных на действительную военную службу.Эти ссуды используются для пополнения оборотного капитала, необходимого для оплаты деловых расходов, до тех пор, пока сотрудник не вернется с активной службы и не восстановится коммерческая деятельность. Их нельзя использовать для рефинансирования долга, расширения бизнеса или для покрытия потерь дохода или прибыли. Общая сумма ссуды основана на фактическом экономическом ущербе, определенном SBA. Процентные ставки по этим кредитам установлены на уровне 4% с максимальным сроком погашения 30 лет.

3. Выбор кредитора-партнера SBA

После того, как вы сузили круг вариантов ссуды и выбрали программу, которая подходит для вашего бизнеса, вам нужно будет найти посредника.Ссуды SBA не поступают напрямую от SBA заемщику. Вместо этого эти обеспеченные государством ссуды предоставляются через утвержденных кредиторов, включая банки, кредитные союзы, частных кредиторов, CDC и некоммерческие организации. Поскольку SBA гарантирует не менее 50% поступлений от займов (и в большинстве случаев 85%), кредиторы более охотно предоставляют эти займы квалифицированным малым предприятиям.

Это не означает, что вы можете просто пойти в любой банк и получить ссуду SBA. Вы должны найти партнера-кредитора SBA, который обслуживает ваш регион.Есть несколько способов сделать это.

Первое, что вы можете сделать, это проконсультироваться с любым финансовым учреждением, с которым у вас есть рабочие отношения. Объясните тип ссуды SBA, которую вы ищете, и попросите направление для местных посредников SBA.

Вы также можете посетить веб-сайт SBA, который предлагает услугу Lender Match. Просто введите небольшой объем личной информации, и этот инструмент подберет вам кредитора, который обслуживает ваш район.

SmartBiz — еще один вариант, который вы можете рассмотреть.Вы можете быстро и легко найти, подать заявку и получить ссуду SBA с помощью этой службы. Этот онлайн-рынок ссуд также может подобрать вам другие источники финансирования, если вы не имеете права на ссуду SBA. Существуют также службы согласования ссуд и онлайн-брокеры, которые могут помочь вам найти кредитора и предложить поддержку в процессе подачи заявки.

Требования к заемщику:

• В бизнесе не менее 2 лет

• Личный кредитный рейтинг владельца составляет 650 или выше

• Кредитный рейтинг предприятия составляет 150 или вышеПосетите веб-сайт SmartBiz

Прочтите наш полный обзор4.Составьте заявку на получение кредита SBA

После того, как вы нашли кредитора, утвержденного SBA, самое время погрузиться в сам процесс подачи заявки. Этот процесс может быть немного пугающим, но он не должен быть трудным, если вы знаете, чего ожидать от него. Самое главное — убедиться, что вы подготовили надлежащую документацию.