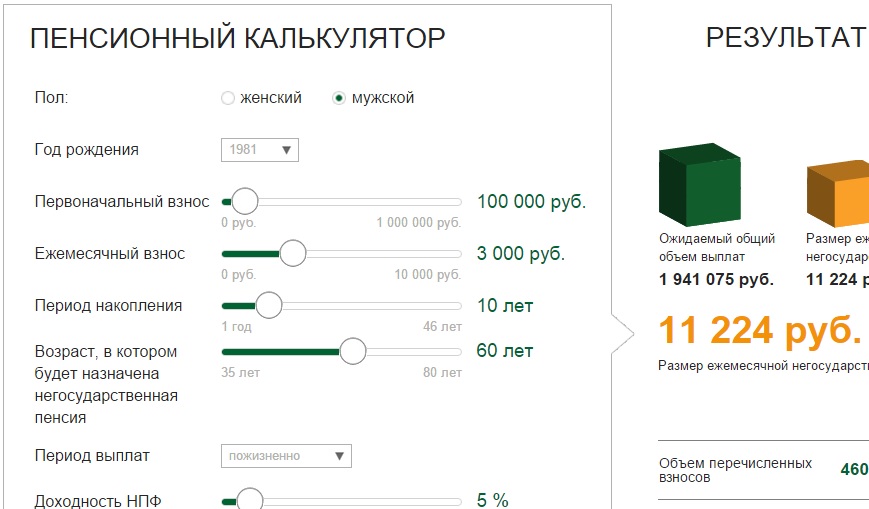

Пенсионный калькулятор сбербанк: СберНПФ (НПФ Сбербанка)

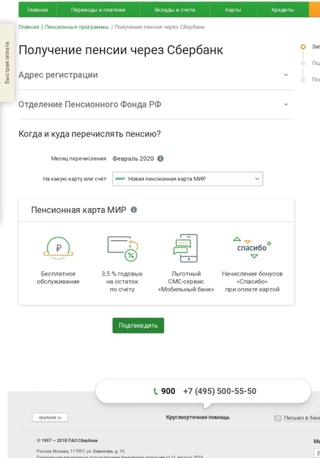

Калькулятор вклада Пенсионный Плюс банка Сбербанк 2019

Условия вклада Пенсионный Плюс

| Валюта | Макс. ставка | Сумма | Срок размещения | Опции |

| Российский рубль | 3.5% | 1 | 3 года |

|

Сумма вклада

—

Сумма довложений

—

Начисленные проценты

—

Пенсионный калькулятор онлайн рассчитывает пенсионный возраст

Калькулятор выхода на пенсию (пенсионный калькулятор) поможет вам онлайн определить: возраст, в котором вы выйдете на пенсию, дату выхода с указанием количества лет/месяцев/дней от текущей даты, минимальный страховой стаж для получения пенсии. Итоговый результат будет зависеть от введённых вами входных данных.

Итоговый результат будет зависеть от введённых вами входных данных.

Как пользоваться калькулятором

Инструкция по использованию калькулятора расчета выхода на пенсию по-новому

- Выберите пол и дату рождения.

- Если у вас есть стаж, дающий право на досрочную пенсию, то укажите и его.

- Нажмите «РАССЧИТАТЬ». Из полученного результата вы узнаете: дату выхода на пенсию, сколько вам будет в этом момент лет и сколько лет вам нужно ещё проработать до пенсии.

О калькуляторе выхода на пенсию

Назначение пенсионного калькулятора – помощь в расчете формирования пенсионного стажа и сроков выхода на пенсию.

ВАЖНО! Наш пенсионный калькулятор создан уже с учетом внесенных поправок в законодательство РФ, известных как Пенсионная реформа, принятая Госдумой РФ и подписанная Президентом 03.10.2018 года.

Сфера применения

С помощью калькулятора можно без затруднений вычислить дату выхода на пенсию любого гражданина. Особенно важен калькулятор лицам предпенсионного возраста, поскольку именно их выход на пенсию будет регулироваться по особой сетке, исходя из поэтапного претворения положений пенсионной реформы в жизнь.

Различные виды пенсионных калькуляторов весьма распространены в Интернете, что объясняется повышенным интересом граждан к вопросам начисления пенсий. Однако следует помнить, что не существует калькулятора, который хотя бы приблизительно достоверно мог рассчитать размер ваших будущих пенсионных выплат. Это связано с множеством причин, основной из которых является крайняя непрозрачность системы расчета пенсионных накоплений, практикуемой ПФР.

Законодательно к факторам, непосредственно влияющим на размер начисления страховой пенсии, относятся:

- Заработная плата будущего пенсионера либо задекларированный доход при самозанятости.

- Длительность стажа.

- Социально значимые периоды жизни, к которым относятся служба в рядах ВС, отпуска по беременности и родам, отпуска по уходу за детьми.

- Избранный будущим пенсионером способ пенсионного обеспечения в системе обязательного пенсионного страхования.

- Продолжение трудовой деятельности после наступления возраста пенсионирования.

Все эти факторы постоянно претерпевают изменения, а коренная ломка пенсионной системы РФ привносит изменения практически ежедневно.

Поэтому единственные достоверные расчеты калькулятора могут быть предоставлены лишь в части:

- прогнозируемого для выхода на пенсию года;

- возраста выхода на пенсию;

- минимального объема стажа, необходимого для выхода на пенсию.

Пенсионный возраст

Пенсионная реформа, одновременно с поднятием возрастной планки, предусмотрела и поэтапное пенсионирование тех, кто на момент введения реформы либо уже достиг нужного возраста, либо приблизился к нему. В соответствии с этапами реформы, предусмотренное реформой возрастное повышение будет происходить по формуле 1/1, то есть раз в год на год. Общий период введения условий реформирования займет 9 лет.

Подпадают под пенсионные нововведения мужчины, начиная с 1959 года рождения и женщины, начиная с 1963 года. Родившимся ранее этих лет реформа не угрожает, даже если они продолжают работу. Это связано с тем, что реформа не предусматривает ретроспективности, то есть обратной силы.

Это связано с тем, что реформа не предусматривает ретроспективности, то есть обратной силы.

Предельно упрощенно поэтапность отражена в следующих схемах для мужчин и для женщин.

Мужчины:

| Год и месяц рождения | Год выхода на пенсию | Возраст выхода на пенсию |

|---|---|---|

| 1959 (с 1 по 7 месяцы) | 2019 (7-12 месяцы) | 60 лет 6 месяцев |

| 1959 (7-12 месяцы) | 2020 (1-6 месяцы) | 60 лет 6 месяцев |

| 1960 (1-6 месяцы) | 2021 (7-12 месяцы) | 61 год 6 месяцев |

| 1960 (7-12 месяцы) | 2022 (1-6 месяцы) | 61 год 6 месяцев |

| 1961 | 2024 | 63 года |

| 1962 | 2026 | 64 года |

| 1963 | 2028 | 65 лет |

Женщины:

| Год и месяц рождения | Год выхода на пенсию | Возраст выхода на пенсию |

|---|---|---|

| 1963 (1-6 месяцы) | 2019 (7-12 месяцы) | 55 лет 6 месяцев |

| 1963 (7-12 месяцы) | 2020 (1-6 месяцы) | 55 лет 6 месяцев |

| 1964 (1-6 месяцы) | 2021 (7-12 месяцы) | 56 лет 6 месяцев |

| 1964 (7-12 месяцы) | 2022 (1-6 месяцы) | 56 лет 6 месяцев |

| 1965 | 2024 | 58 |

| 1966 | 2026 | 59 |

| 1967 | 2028 | 60 |

То есть, начиная с 2028 года (разумеется, если все пойдет так, как предполагает Правительство и Госдума), закончится вводный период и россияне станут выходить на заслуженный отдых сразу по достижении ими соответствующего возраста.

Стаж для пенсии

Пенсионное законодательство предусматривает включение в пенсионный стаж не только времени, непосредственно занятого трудовой деятельностью, но и периоды, относимые к так называемым «социально значимым». К последним относятся годы жизни гражданина, занятые делами, важными для социума и государства в целом – служба в ВС, рождение и воспитание детей, уход за больным или престарелым родственником и т.д.

Пенсионная реформа предусматривает увеличение необходимого минимального стажа по мере введения в действие этапов повышения пенсионного возраста. В соответствии с этапами, приведенными в таблицах выше, распределены и этапы повышения размера минимального стажа, необходимого для выхода на пенсию. Несколько неправильным кажется решение российских законодателей об установлении равных требований к женскому и мужскому стажу, и, возможно, со временем будут введены некоторые модификации в этой части, однако на настоящий момент этапы повышения размера стажа выглядят следующим образом:

| Этапы по годам | 2019 год | 2020 год | 2021 год | 2022 год | 2023 год | 2024 год |

|---|---|---|---|---|---|---|

| Минимальный размер стажа | 10 лет | 11 лет | 12 лет | 13 лет | 14 лет | 15 лет |

Балльная система

Расчет пенсионных баллов – очень трудоемкий процесс, алгоритмы которого, хотя и приведены в пенсионном законодательстве, на самом деле известны только работникам пенсионных фондов.

Рассчитать количество баллов сложно еще и потому, что ежегодно необходимый минимум баллов увеличивается на 2, 4 балла. Если в 2015 году для выхода на пенсию было достаточно около 7 баллов, то к 2025 году потенциальные пенсионеры должны будут обладать как минимум 30-ю баллами.

Более того, различные виды трудовой деятельности и значимых периодов в жизни дают разное количество баллов, регламентированных различными законодательными актами. Сделано ли это умышленно или случайно, но факт остается фактом – точный самостоятельный расчет невозможен.

В настоящее время на уровне Госдумы и Правительства РФ усиленно ведется обсуждение отказа от балльной системы, и следует думать, что за повышением пенсионного возраста будет введен отказ от процедуры накопления баллов. Поэтому, сколько бы прогнозов ни давали калькуляторы, сколько бы таблиц расчетов ни приводилось, скорее всего, они окажутся ненужными.

Исключения

Как и у всякого правила, у пенсионных изменений имеются исключения, то есть те случаи, в которых нововведения применяться не будут, хотя и выглядят некоторые совершенно нелогично. К исключениям относятся:

К исключениям относятся:

- Накопительные пенсии. Право воспользоваться накопленными средствами возникнет у предпенсионеров с момента достижения ими пенсионного возраста по старому законодательству, то есть с 55 и 60 лет в зависимости от пола. В данном случае имеется небольшое ограничение. Право на использование накоплений может возникнуть лишь при условии наличия минимального стажа 15 лет и количества баллов не менее 30.

- Страховые пенсии для льготников, сохранивших право досрочного выхода на пенсию. Помимо занятых на вредных производствах (списки 1, 2), к ним будут относиться также водители большегрузов на рудниках и шахтах, полевые геологи, лесоповальщики, женщины-асфальтоукладчицы и крановщицы, машинисты-железнодорожники (в том числе и метро), осуществлявшие непосредственную транспортировку пассажиров, портовые докеры, водители общественного транспорта, рыбаки, шахтеры, работники гражданской авиации, непосредственно занятые в обеспечении перелетов, оперативные сотрудники МЧС, работники исправительно-трудовых колоний.

- Государственные пенсии. Изменения не коснутся лиц, ликвидировавших чернобыльскую аварию, лиц, пострадавших в результате чернобыльской аварии, а также их близких родственников – членов семей.

- Пенсии госслужащих. Для этой категории будущих пенсионеров с 2018 года будет введен собственный поэтапный график, предполагающий увеличение возраста пенсионирования на шесть месяцев каждый год до достижения предельных величин.

Медицинские и педагогические работники

Существенные изменения ждут работников медицинской и преподавательской сферы. Если до введенных изменений в законодательство эти категории работников могли выйти на пенсию по достижении ими особого преподавательского или медицинского стажа, то, начиная с 2019 года, своим правом на досрочную пенсию они смогут воспользоваться только через 5 лет после накопления ими все тех же 25-30 лет стажа по специальности.

В отношении медиков и педагогов также введен поэтапный режим повышения пенсионного возраста в соответствии с таблицей, приведенной ниже:

| Год достижения стажа по специальности | Этапы переноса года досрочного выхода на пенсию | Год выхода на пенсию |

|---|---|---|

| 2019 год | 6 месяцев со дня достижения стажа по специальности | 2020 год |

| 2020 год | Полтора года | 2022 год |

| 2021 год | Три года | 2024 год |

| 2022 год | Четыре года | 2026 год |

| 2023 год | Пять лет | 2028 год |

Таким образом, начиная с 2023 года, все медики и преподаватели смогут заявить о желании выйти на отдых только через 5 лет после наработки для этого стажа.

Северяне

Свои «пятилетку» получили и граждане, осуществлявшие трудовую деятельность в условиях Крайнего Севера или приравненных к ним. Теперь их возраст пенсионирования увеличится именно на эту цифру и составит 55 и 60 лет (в зависимости от пола).

«Этапирование» возраста выхода на пенсию, во избежание шока, предусмотрено и для северян. Оно в общих чертах соответствует этапам для всех других граждан, за исключением того, что выходить на пенсию северяне все же будут на льготных условиях.

Мужчины-северяне:

| Год и месяц рождения | Возраст выхода на пенсию | Год выхода на пенсию |

|---|---|---|

| 1964 (1-6 месяцы) | 55 лет 6 месяцев | 2019 год (7-12 месяцы) |

| 1964 (7-12 месяцы) | 55 лет 6 месяцев | 2020 год (1-6 месяцы) |

| 1965 (1-6 месяцы) | 56 лет 6 месяцев | 2021 (7-12 месяцы) |

| 1965 (7-12 месяцы) | 56 лет и 6 месяцев | 2022 (1-6 месяцы) |

| 1966 | 58 лет | 2024 |

| 1967 | 59 лет | 2026 |

| 1968 | 60 лет | 2028 |

Женщины-северянки:

| Год и месяц рождения | Возраст выхода на пенсию | Год выхода на пенсию |

|---|---|---|

| 1969 (1-6) | 50 лет 6 месяцев | 2019 (7-12 месяцы) |

| 1969 (7-12) | 50 лет 6 месяцев | 2020 (1-6 месяцы) |

| 1970 (1-6) | 51 год 6 месяцев | 2021 (7-12 месяцы) |

| 1970 (7-12) | 51 год 6 месяцев | 2022 (1-6 месяцы) |

| 1971 | 53 года | 2024 |

| 1972 | 54 года | 2026 |

| 1973 | 55 лет | 2028 |

Многодетные матери

Пенсионные льготы по новому законодательству будут предоставлены женщинам, относящимся к категории многодетных, вне зависимости от статуса детей – родных или усыновленных. Каждый ребенок, начиная с третьего, подарит своей матери 1 льготный год.

Каждый ребенок, начиная с третьего, подарит своей матери 1 льготный год.

Трое детей дадут матери 3 льготных года, то есть возможность выйти на пенсию в 57 лет, если не имеется других льгот.

Четыре ребенка подарят матери 4 льготных года, которые позволят ей пенсионироваться на четыре года раньше, чем гражданам, не имеющим льгот.

Пенсионирование женщин, родивших либо усыновивших пятерых и более детей, не претерпит каких либо изменений и будет иметь место в возрасте 50 лет.

Стаж по Списку 1 для мужчин и женщин

При наличии такого стажа на пенсию можно выйти досрочно, согласно таблице ниже.

| Стаж | Количество лет на вычет | |

|---|---|---|

| Мужчины | Женщины | |

| От 3 лет 9 месяцев | -3 года | |

| От 4 лет | -4 года | |

| От 5 лет | -5 лет | -5 лет |

| От 6 лет | -6 лет | -6 лет |

| От 7 лет | -7 лет | -7 лет |

| От 7 лет 6 месяцев | -10 лет | |

| От 8 лет | -8 лет | |

| От 9 лет | -9 лет | |

| От 10 лет | -10 лет | |

Стаж по Списку 2 для мужчин и женщин

При наличии такого стажа также на пенсию можно выйти досрочно, согласно таблице ниже.

| Стаж | Количество лет на вычет | |

|---|---|---|

| Мужчины | Женщины | |

| От 5 лет | -2 года | |

| От 6 лет | -3 года | |

| От 6 лет 3 месяцев | -2 года | |

| От 7 лет 6 месяцев | -3 года | |

| От 8 лет | -4 года | |

| От 10 лет | -4 года | -5 лет |

| От 12 лет 6 месяцев | -5 лет | |

Стаж по Крайнему Северу для мужчин и женщин

При наличии «северного» стажа на пенсию можно выйти досрочно, согласно таблице ниже.

| Стаж | Количество лет и месяцев на вычет |

|---|---|

| От 7,5 лет | -2 года 4 месяца |

| От 8 лет | -2 года 8 месяцев |

| От 9 лет | -3 года |

| От 10 лет | -3 года 4 месяца |

| От 11 лет | -3 года 8 месяцев |

| От 12 лет | -4 года |

| От 13 лет | -4 года 4 месяца |

| От 14 лет | -4 года 8 месяцев |

| От 15 лет | -5 лет |

Для педагогов, медиков, артистов и жителей Крайнего Севера

Постепенное повышение пенсионного возраста производится согласно таблице ниже.

| Год выхода на пенсию по старому закону | Прибавка лет | Год выхода на пенсию по новому закону |

|---|---|---|

| 2019 | + 1 год (можно выйти на полгода раньше) | 2020 |

| 2020 | + 2 года (можно выйти на полгода раньше) | 2022 |

| 2021 | + 3 года | 2024 |

| 2022 | + 4 года | 2026 |

| 2023 | + 5 лет | 2028 |

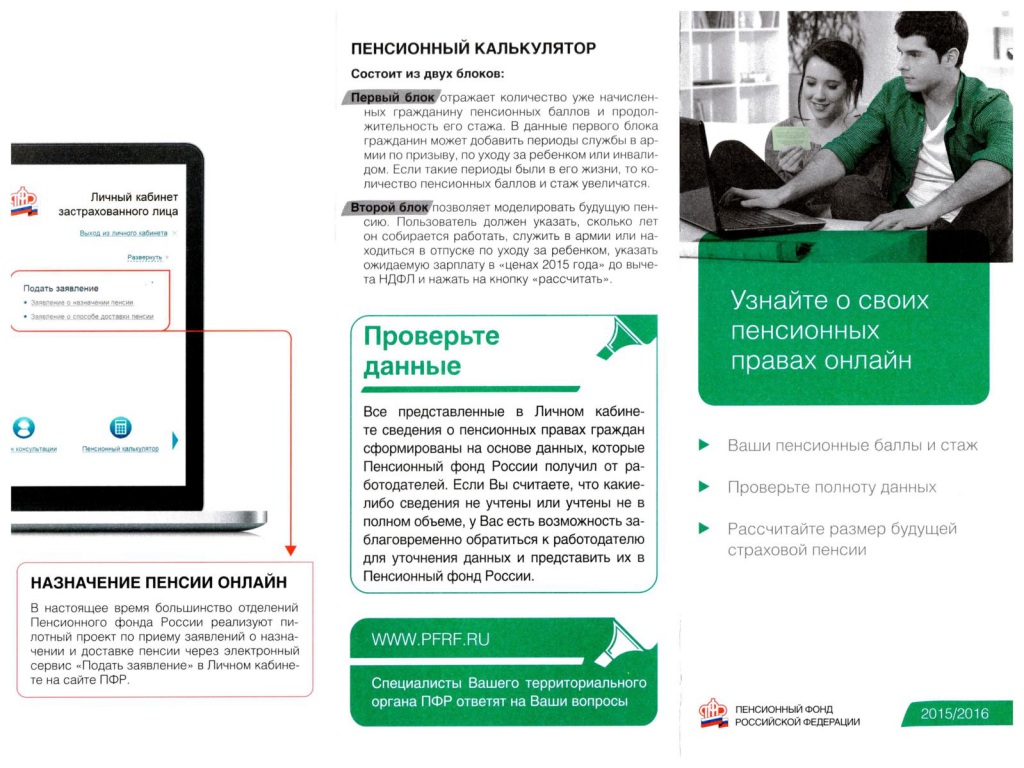

Пенсионный калькулятор

Что такое «Пенсионный калькулятор»?

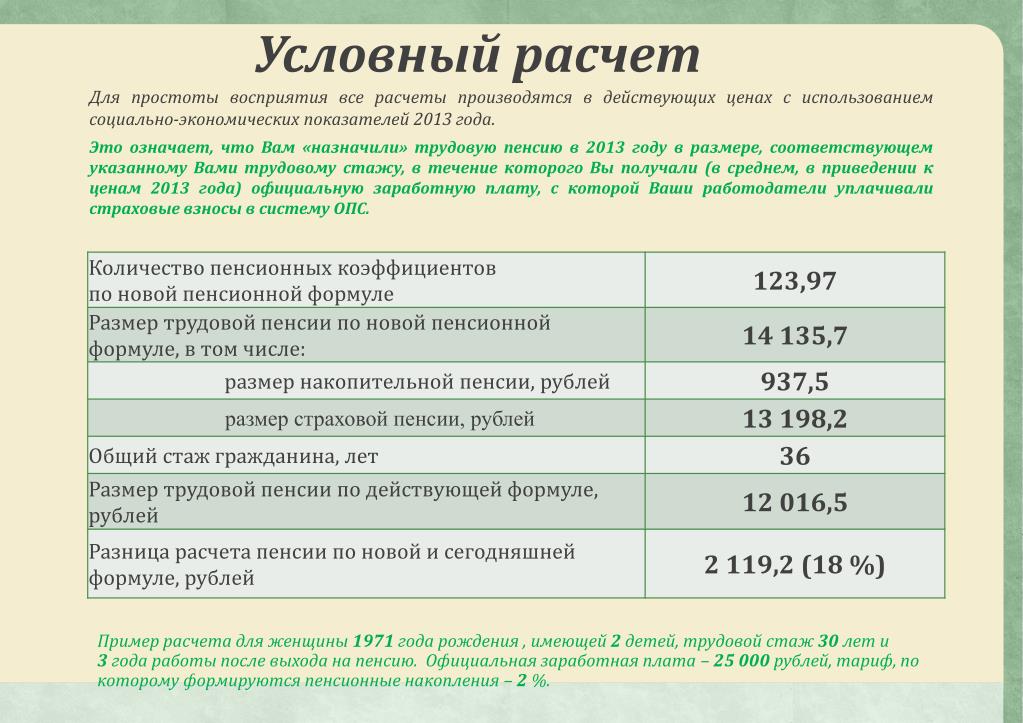

«Пенсионный калькулятор» предназначен для расчетаусловного размера своей будущей трудовой пенсии по старости в ценах 2014 года по действующей и новой пенсионной формуле

Новый порядок формирования пенсионных прав граждан и назначения трудовой пенсии по старости предполагается ввести с 1 января 2015 года.

Пенсионный калькулятор позволяет, заложив в него ряд параметров, узнать на какую примерно пенсию, по сравнению с действующими правилами, можно рассчитывать гражданину, а также спрогнозировать ее при условии того или иного поведения на рынке труда, смоделировать свой жизненный и трудовой путь.

Как воспользоваться пенсионным калькулятором?

Для того чтобы рассчитать условный размер своей будущей пенсии, нужно заполнить поля формы из 8-ми вопросов и нажать «Рассчитать». К каждому вопросу приведены комментарии о влиянии того или иного параметра на размер будущей трудовой пенсии.

Вы можете менять вводимые данные и видеть, как изменяется расчетный размер вашей будущей пенсии, как по новой, так и по действующей формуле.

Для простоты восприятия все расчеты производятся в действующих ценах с использованием социально-экономических показателей 2014 года.

Таким образом, можно определить оптимальную для вас продолжительность трудового стажа, понять, как влияет на размер пенсии срочная служба в армии, отпуск по уходу за ребенком. Можно увидеть, как существенно увеличивается размер пенсии при общем стаже более 30 – 35 лет и при более позднем выходе на пенсию.

Важно! Калькулятор не предназначен для расчета размера пенсий:

- нынешних пенсионеров

- граждан, которым до выхода на пенсию осталось менее трех лет

- инвалидов, нетрудоспособных граждан и граждан, потерявших кормильца

- военнослужащих и сотрудников силовых ведомств

- индивидуальных предпринимателей

- работников вредных и опасных производств, имеющих право на досрочный выход на пенсию

Где найти пенсионный калькулятор?

Пенсионный калькулятор размещен на официальных сайтах Пенсионного фонда России www. pfrf.ru (http://www.pfrf.ru/eservices/calc/), Министерства труда и социальной защиты РФ www.rosmintrud.ru, а также на сайте Отделения Пенсионного фонда России по Республике Татарстан www.pfrrt.ru

pfrf.ru (http://www.pfrf.ru/eservices/calc/), Министерства труда и социальной защиты РФ www.rosmintrud.ru, а также на сайте Отделения Пенсионного фонда России по Республике Татарстан www.pfrrt.ru

Пенсионный калькулятор

Презентация «Пенсионный калькулятор»

Расчёт пенсии. Пенсионный калькулятор. — 45-90.ru

Расчет размера пенсии по старости своими силами удается далеко не каждому. Страховая, пенсия, накопительная пенсия, фиксированная выплата – для большинства звучат абстрактно и малопонятно. Формулы расчета пенсии, а точнее около полутора десятков формул, не позволяют ни понять, ни самостоятельно оценить ее размер. Начиная с 2015 года изменился и порядок оценки пенсионных прав. Оценка пенсионных прав за периоды до 2015 года проводится на основе Федерального закона № 173-ФЗ «О трудовых пенсиях в РФ», а расчеты за периоды после 2015 года проводятся по новым правилам — на основе Федерального закона № ФЗ-400 «О страховых пенсиях». Официальная информация, изложенная в законах и комментариях к ним, картину не проясняют, а скорее усложняют. Мы решили облегчить эту задачу и разработали для пользователей специальный пенсионный калькулятор, предназначенный для расчета размера трудовой пенсии по старости. Будем признательны всем, кто выскажет свои замечания и пожелания по его усовершенствованию или заметит неточности в расчетах.

Официальная информация, изложенная в законах и комментариях к ним, картину не проясняют, а скорее усложняют. Мы решили облегчить эту задачу и разработали для пользователей специальный пенсионный калькулятор, предназначенный для расчета размера трудовой пенсии по старости. Будем признательны всем, кто выскажет свои замечания и пожелания по его усовершенствованию или заметит неточности в расчетах.

Внимание!

- При вводе в поля калькулятора дробных чисел – продолжительности стажа, отношения заработков (КСЗ) и т.д. — их следует вводить через точку. Например, если стаж до 1991 составляет 5 лет и 3 месяца, т.е. 5 полных лет и 3/12 (1/4) года, то в соответствующее поле следует ввести 5.25. Если ваш КСЗ равен 0,9, то в соответствующее поле следует ввести 0.9. Это правило – ввод десятичных дробей с точкой (а не с запятой) действует для всех полей калькулятора.

- Реальная пенсия, начисленная вам в ПФ, может немного отличаться от рассчитанной. Это связано с тем, что некоторые данные – стаж, размер среднемесячной зарплаты и другие, которые вводятся вами по памяти, не отражены в ПФ на вашем ИЛС или не имеют документального подтверждения.

- В дополнение к калькулятору рекомендуем прочесть цикл статей, в которых детально и подробно рассказано о том, как рассчитывается пенсия, по какому алгоритму, какие данные необходимы для расчета. Понимание тонкостей и деталей позволит избежать ошибок и аргументированно отстаивать свои интересы при начислении пенсии в отделениях ПФ, выбирая те периоды деятельности и работы, которые вам наиболее выгодны.

Полезные статьи:

Справочные материалы

формула и калькулятор для расчета в 2020 году

- Свернуть

- Развернуть

Навигация по статье

В соответствии с системой обязательного пенсионного страхования (ОПС), работодатели переводят на лицевой счет, зарегистрированный в ПФР, каждому работнику взносы, начиная с 2002. После пенсионной реформы некоторым гражданам было разрешено сделать выбор между формированием только страховой или одновременно с ней и накопительной пенсии.

Таким образом, основным источником формирования накопительной пенсии являются отчисления по ОПС в размере 6% от ФОТ гражданина.

Помимо этого, она может быть образована на добровольной основе в результате:

- участия к программе государственного софинансирования пенсионного обеспечения;

- уплаты дополнительных взносов;

- зачисления всей суммы материнского капитала или ее части.

В зависимости от вида поступивших средств, пенсионные накопления могут быть рассчитаны и выплачены различными способами: в виде пожизненной, срочной или единовременной выплаты. Существуют онлайн-калькуляторы, которые имеют возможность приблизительно спрогнозировать сумму будущей накопительной пенсии.

Следует учитывать, что в настоящее время продлен мораторий на формирование НП, и суммы страховых взносов по ОПС направляются полностью на финансирование страховой пенсии.

Накопительная пенсия — что это такое?

Пенсионная реформа, реализовываемая государством, позволила гражданам России распоряжаться лично накопительной частью пенсии. Страховая часть пенсии рассчитывается по новым правилам, предусматривающим применение пенсионных баллов. Соответственно новым правилам и накопительная часть приобрела статус самостоятельной пенсии.

Страховая часть пенсии рассчитывается по новым правилам, предусматривающим применение пенсионных баллов. Соответственно новым правилам и накопительная часть приобрела статус самостоятельной пенсии.

Накопительная пенсия (НП) — ежемесячная выплата средств, учтенных в специальной части лицевого счета гражданина в Пенсионном Фонде, которая устанавливается при достижении пенсионного возраста.

Она может формироваться у следующих лиц:

- У женщин и мужчин 1957-1966 и 1953-1966 года рождения соответственно, за которых работодатели с 2002 по 2004 год перечисляли на нее взносы.

- У работников 1967 года рождения и моложе, так как на финансирование накопительной части за них перечислялись страховые взносы.

- У лиц, которые принимали участие в Программе государственного софинансирования пенсий.

- У граждан, которые средства материнского капитала направили на накопительную пенсию.

Для того, чтобы формировался данный вид пенсионного обеспечения, необходимо было до конца 2015 года сделать в пользу нее выбор, написав соответствующее заявление в ПФР. Также формировать накопления могут граждане, за которых впервые начислялись впервые с 1.01.2014 года взносы по ОПС, в течение первых 5 лет работы.

Как рассчитывается накопительная часть пенсии

Накопительное пенсионное обеспечение формируется в основном из страховых взносов работодателя в размере 6% (их общих отчисляемых 22%) от ФОТ. Поэтому для лиц, которые получают зарплату «в конверте», НП будет недоступна. Также входить в нее могут:

- Добровольные взносы, которые можно перевести в негосударственный пенсионный фонд (НПФ), государственную или коммерческую управляющую компанию (УК). Выбор остается за гражданином.

- Деньги, предоставляемые государством по программе софинансирования. Данное понятие появилось в 2008 году, когда государство приняло решение увеличивать добровольные взносы граждан. На сегодняшний день данная программа остановила свое действие.

- Средства материнского капитала.

Формула расчета накопительной пенсии

После реформы 2015 года граждане получили право выбора: формировать накопительную пенсию или нет. Если гражданин выбрал первый вариант, то его страховые взносы делятся: 6% от них идут на НП, а 10% — на страховую.

Стоит обратить внимание, что накопленные средства государством не индексируются и от инфляции не защищены, поэтому к выбору организации, которая будет управлять накоплениями, надо внимательно отнестись.

Соответственно статье 7 ФЗ «О накопительной пенсии» рассчитывается по формуле, которая выглядит таким образом:

НП = ПН / Т,

где:

- НП — накопительная пенсия;

- ПН — пенсионные накопления, учтенные в специальной части лицевого счета застрахованного гражданина;

- Т — ожидаемый период выплаты, в течение которого гражданин будет получать пенсионную выплату (в 2017 году он был равен 240 месяцев). В 2020 году ожидаемый период увеличен до 258 месяцев.

Расчет срочной пенсионной выплаты средств пенсионных накоплений

Срочная пенсионная выплата осуществляется застрахованным гражданам, которые формировали пенсионные накопления только за счет:

- взносов на софинансирование пенсии;

- дополнительных страховых взносов, уплачиваемых работодателем либо самостоятельно застрахованным лицом;

- средств семейного капитала, дохода от их инвестирования, если появилось право на установление страховой пенсии по возрасту (досрочно в том числе).

Размер срочной пенсионной выплаты рассчитывают по формуле:

СП = ПН / Т,

где:

- СП — срочная пенсионная выплата;

- ПН — сумма средств пенсионных накоплений;

- Т — период выплаты срочной выплаты, указанный в заявлении застрахованного гражданина, который не может быть меньше 10 лет.

Величина срочной пенсионной выплаты каждый год с 1 августа корректируется исходя из суммы средств дополнительных страховых взносов на НП, взносов на софинансирование, взносов работодателя, средств материнского капитала, дохода от их инвестирования, которые не учитывались при определении суммы пенсионных накоплений при установлении либо предыдущей корректировке срочной пенсионной выплаты.

Расчет единовременной выплаты

При данной выплате гражданин получает все средства пенсионных накоплений сразу одним платежом. Ее вправе получать только определенные категории граждан:

- лица, у которых величина накопительной выплаты составляет 5% и меньше по отношению к сумме страховой пенсии по старости;

- граждане, которым установлена пенсия по инвалидности, по утрате кормильца или же по государственному пенсионному обеспечению, но при этом у них нет права на пенсию по старости из-за недостаточного трудового стажа или суммы пенсионных баллов;

- наследники гражданина, у которого формировались пенсионные накопления, после его смерти.

Единовременная выплата не может быть установлена гражданам, которые раньше уже ее получали. Пенсионер вправе снова обратиться за ее назначением только через 5 лет.

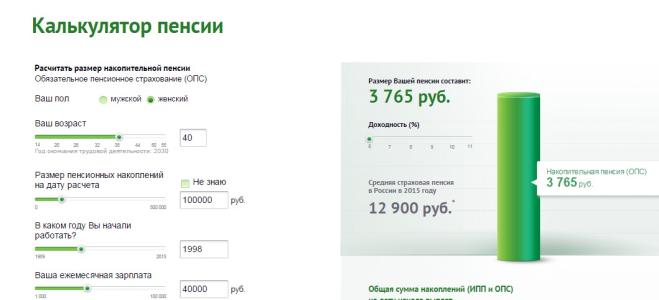

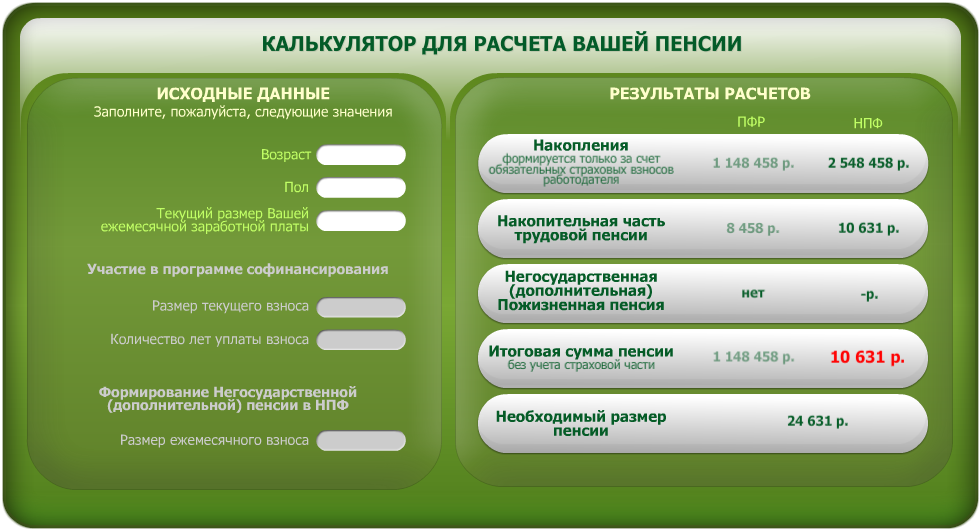

Калькулятор накопительной части пенсии

Точно рассчитать сумму устанавливаемой накопительной пенсии не совсем представляется возможным из-за невозможности определения результатов инвестирования средств НПФ или УК. Однако на многих сайтах негосударственных пенсионных фондов (например, НПФ Сбербанка, ВТБ) предлагается приблизительный расчет накопительной пенсии с учетом приблизительных доходов от инвестирования с помощью онлайн-калькуляторов.

Однако на многих сайтах негосударственных пенсионных фондов (например, НПФ Сбербанка, ВТБ) предлагается приблизительный расчет накопительной пенсии с учетом приблизительных доходов от инвестирования с помощью онлайн-калькуляторов.

Открыв выбранный калькулятор, следует ввести следующие данные:

- возраст и пол гражданина;

- сумму накоплений на пенсионном счету, которую можно взять из письма от пенсионного фонда;

- среднюю заработную плату;

- стаж работы.

Также указывается средняя доходность фонда, в котором находится накопительная часть пенсии гражданина (данную информацию можно найти на сайте фонда). Указав все нужные данные, нажать на кнопку «Рассчитать». Калькулятор покажет информацию о том, какая сумма накопится за весь период времени до ухода на пенсию, и какой будет ежемесячная выплата накоплений.

Как узнать сумму пенсионных накоплений через интернет

Самый удобный и быстрый вариант получить интересующую информацию — интернет. Достаточно включить компьютер и войти в интернет на сайт того НПФ, с которым гражданин заключил договор. Также это можно сделать через сайт gosuslugi.ru, произведя несколько простых шагов:

Достаточно включить компьютер и войти в интернет на сайт того НПФ, с которым гражданин заключил договор. Также это можно сделать через сайт gosuslugi.ru, произведя несколько простых шагов:

- Если гражданин не зарегистрирован на сайте, то ему необходимо это сделать.

- Создать личный кабинет.

- Заполнить на портале анкету.

- В личном кабинете нажать на «электронные услуги». На следующей странице перейти на «Информирование застрахованных лиц о состоянии их индивидуальных лицевых счетов», затем кликнуть на кнопку «получить услугу». На экране появится информация о текущих накоплениях застрахованного лица.

Также, если была произведена регистрация на госуслугах, информацию можно получить и через личный кабинет на сайте ПФР.

Ответы онлайн-консультанта на вопросы пользователей

или

Калькулятор пенсии ПФР — рассчитать онлайн

Узнать предполагаемый размер будущей пенсии поможет пенсионный калькулятор. В нем учитывается стаж, заработная плата до вычета НДФЛ, количество детей и многие другие факторы. Воспользуйтесь калькулятором и уточните размер пенсии.

Воспользуйтесь калькулятором и уточните размер пенсии.

Калькулятор пенсии

В официальном заявлении Пенсионного фонда говорится о том, что все расчеты носят приблизительный характер. Итоговый размер пенсии может оказаться несколько иным. Тем не менее, пенсионный калькулятор позволит хотя бы примерно уточнить размер будущих пенсионных выплат.

Как правильно считать?

На размер страховой пенсии влияют следующие факторы:

- Общий рабочий стад в годах.

- Зарплата до уплаты НДФЛ.

- Дополнительный доход самозанятого гражданина.

- Вариант пенсионного обеспечения в системе ОПС.

- Продолжительность военной службы по призыву.

- Уход за детьми первые 1,5 года их жизни.

- Время выхода на пенсию.

- Продолжительность других социально значимых периодов.

В пенсионном калькуляторе указываются следующие данные:

- Пол – от него зависит время выхода на пенсию.

- Год рождения будущего пенсионера.

- Длительность срока прохождения воинской службы по призыву.

- Количество детей.

- Продолжительность срока ухода за детьми.

- Продолжительность срока ухода за инвалидами и детьми-инвалидами.

- Тип занятости – наемный, самозанятый, наемный и самозанятый одновременно

- Зарплата в текущем году до вычета НДФЛ.

Также объем ежемесячных выплат зависит от того, сколько лет будущий пенсионер готов не обращаться за назначением страховой пенсии (чем позже, тем больше размер выплат).

Размер пенсионных выплат складывается из фиксированной выплаты в текущем году, стоимости пенсионных баллов и максимальной заработной платы без НДФЛ. При этом рассчитывается именно условный, а не реальный размер пенсии.

Окончательные расчеты производятся в год реального выхода на пенсию при обращении в Пенсионный фонд РФ. Для отдельных категорий граждан итоговый размер ежемесячных выплат увеличивается – к ним относятся работники сельского хозяйства, инвалиды 1 группы, граждане старше 80 лет и лица, работавшие на севере.

Доход индивидуальных предпринимателей, адвокатов, глав и членов КФХ при расчетах не учитывается. В расчет берутся лишь ежеквартальные фиксированные взносы, увеличивающиеся каждый год. К ним же относятся дополнительные выплаты в размере 1% от суммы доходов, превышающих 300 тыс. руб/год.

Аннуитет

[Калькулятор] UK 2020> Мгновенные онлайн-ставки :: Drewberry ™

Что такое аннуитет?

Аннуитет — это вид регулярного пенсионного дохода, который будет выплачиваться до конца вашей жизни после того, как вы выйдете на пенсию.

На купить аннуитет вы обычно обмениваете свою пенсию с установленными взносами — договоренность, при которой вы откладываете деньги в определенную пенсионную корзину на протяжении всей своей трудовой жизни, — на аннуитет.

При желании вы также можете купить аннуитет из непенсионных источников, например из банковских сбережений.

Аннуитет обеспечит регулярный стабильный доход на протяжении всего выхода на пенсию, а это означает, что вам не нужно беспокоиться о том, что пенсия закончится, например, потому что вы живете дольше, чем ожидалось.

Калькулятор аннуитетных ставок для Великобритании

Аннуитетные ставки определяют размер пенсионного дохода, который вы получите при выходе на пенсию, в зависимости от размера вашей текущей пенсионной корзины. Если калькулятор аннуитета предлагает вам годовой доход в размере 5000 фунтов стерлингов из пенсионной корзины в размере 100000 фунтов стерлингов, это будет ставка аннуитета в размере 5%.

Ставка аннуитета рассчитывается на основе различных факторов. К ним относятся размер вашей текущей пенсионной корзины, ваш возраст, состояние здоровья и статус курильщика.

К сожалению, в нынешних экономических условиях ставки низкие. Вот почему для важно сравнить ставки аннуитета по всему рынку с помощью такого инструмента, как наш калькулятор ставок , чтобы убедиться, что вы найдете наиболее выгодную сделку для выхода на пенсию.

Хотя пенсионные свободы 2015 года означают, что больше не требуется покупать аннуитет, если вы этого не хотите, в любом случае стоит рассчитать пенсионный аннуитет, чтобы узнать, какой пенсионный доход может вам купить ваша пенсионная корзина.

Калькулятор даст вам приблизительное представление о том, как вы могли бы жить на пенсии, если вы решите пойти по этому пути.

Что мне нужно для использования калькулятора аннуитета?

Ставки аннуитета рассчитываются на основе ряда различных факторов, в том числе:

- Ваш возраст

Чем вы старше, когда вы покупаете аннуитетную пенсию, тем лучше ваша ставка аннуитета, поскольку компания предполагает, что они будут выплачивать доход за меньшее время - Ваше здоровье

Если у вас плохое здоровье, рассмотрите возможность увеличения ренты для лучшей ставки ренты - Ваш статус курильщика

Курильщики получают более высокие ставки аннуитета из-за их более высокого риска смертности, а также могут получать более высокие ставки аннуитета - Хотите ли вы совместную ренту

Это обеспечит пенсию партнеру после вашей смерти - Если вы хотите привязать свой аннуитет к индексации

Привязанная к индексу или возрастающая аннуитетная пенсия изначально получает более низкую ставку аннуитета, чтобы компенсировать тот факт, что со временем она будет повышаться для поддержания темпов инфляции - Ваш почтовый индекс

В разных частях страны средняя продолжительность жизни разная, поэтому размер вашей ренты будет зависеть от вашего домашнего почтового индекса.

Калькулятор базовой пенсии, семейной пенсии и коммутируемой стоимости для пенсионеров после 2016 года — Портал пенсионеров

|

Калькулятор базовой пенсии, семейной пенсии и компенсационной стоимости для гражданских пенсионеров после 1996 г.

|

и до 2006 г.

и до 2006 г.  и до 2006 г. — Портал пенсионеров

и до 2006 г. — Портал пенсионеровКалькулятор пенсионного плана Канады

Пенсионный план Канады является важным источником пенсионного дохода.Решение о том, когда начать получать пособия, может быть трудным.

Этот калькулятор пенсионного плана Канады быстро импортирует вашу ведомость взносов, чтобы определить, какой доход вы можете ожидать в зависимости от того, в каком возрасте вы начинаете получать пособие CPP.

Как точно рассчитать размер вашего CPP

Расчет CPP сложен.

Ваша ежемесячная полученная сумма зависит от того, когда вы начнете получать пособие CPP, и от суммы ваших взносов, которые вы сделали за десятилетия.

Единственный способ точно рассчитать размер вашего пособия — это взять ваш зачитываемый для пенсии заработок за каждый год, пересчитать его в сегодняшние доллары (средний годовой ежемесячный пенсионный доход) и исключить годы, на которые вы имеете право. Вам нужно будет делать это для каждого возможного возраста, вы можете начать получать пособия с 60 до 70. Это не только требует много времени и сил, но и человеческая ошибка может сделать расчеты неточными.

Вам нужно будет делать это для каждого возможного возраста, вы можете начать получать пособия с 60 до 70. Это не только требует много времени и сил, но и человеческая ошибка может сделать расчеты неточными.

Используйте калькулятор CPP

Калькулятор CPP — простой и очень точный способ рассчитать размер пособия по пенсионному плану Канады.Вы загружаете отчет о доходах и взносах CPP из своей учетной записи My Service Canada. Он автоматически берет значения из отчета и позволяет настраивать значения на будущие годы, чтобы отразить заработок от работы и будущие взносы в CPP.

В секундах калькулятор вернет значение вашего CPP для каждого возраста, в котором вы могли начать получать пособие. Он также будет отображать график, который поможет вам определить, какой начальный возраст является для вас наиболее финансово выгодным, исходя из того, сколько, по вашему мнению, вы проживете.

Калькулятор CPP производит тысячи вычислений, чтобы предоставить вам наиболее точную оценку вашего преимущества CPP в любом возрасте, в котором вы имеете право на участие. Предоставление нам вашего адреса электронной почты перед использованием калькулятора позволяет нам гарантировать, что канадцы, желающие выполнить эти вычисления, имеют доступ к инструменту без спам-ботов, снижающих скорость вычислений или превышающих ресурсы серверов, что делает калькулятор неспособным для вас использовать, когда Вы нуждаетесь в этом.

Предоставление нам вашего адреса электронной почты перед использованием калькулятора позволяет нам гарантировать, что канадцы, желающие выполнить эти вычисления, имеют доступ к инструменту без спам-ботов, снижающих скорость вычислений или превышающих ресурсы серверов, что делает калькулятор неспособным для вас использовать, когда Вы нуждаетесь в этом.

Законодательство о пенсионном плане Канады

Законодательство о пенсионном плане Канады занимает 251 страницу, причем две трети из них посвящены тому, как рассчитывается пособие при различных обстоятельствах.Это очень сложный для чтения и интерпретации документ. Кроме того, большинство используемых цифр относятся к 1985 году, поэтому необходимо использовать такие цифры, как максимальный годовой зачитываемый для пенсии доход за более недавний период, и вместо формул в пенсионном законодательстве.

Заплатите за помощь Дуга Ранчи

Помимо загадочной формулы выплаты пособий CPP, изложенной в законодательстве, было только одно место, куда можно было обратиться за высокоточными расчетами пособий по Канадскому пенсионному плану: Дуг Ранчи.

Дуг более 32 лет проработал в отделе программ обеспечения доходов Управления людских ресурсов и повышения квалификации Канады. Он был специалистом по законодательству, правилам и политике Канадского пенсионного плана и обеспечения пенсионного обеспечения.

Этот калькулятор CPP основан на формулах Дуга, и Дуг активно разрабатывал и тестировал этот калькулятор.

Doug доступен для точного расчета вашего пособия CPP на основе улучшений CPP, положения о прекращении обучения детей, разделения кредита CPP или аудитов CPP.Для основных расчетов калькулятор CPP предоставит тот же результат, как если бы вы наняли Дуга для выполнения расчетов.

Почему вы должны рассчитывать размер пособия по CPP

Льготы CPP являются налогооблагаемым доходом

По замыслу, Канадский пенсионный план предназначен для обеспечения примерно 25% вашего пенсионного дохода. Это значительный источник дохода на пенсии и форма сбережений, на которые вы платите десятилетиями.

Весь доход, который вы получаете от пенсионного плана Канады, полностью облагается налогом и прибавляется к вашему чистому доходу при подаче налоговой декларации.Раздел о чистом доходе ваших налогов используется для определения суммы гарантированного дохода и обеспечения по старости, которые вы будете получать в течение следующих 12 месяцев.

Знание того, сколько вы будете получать, повлияет на все ваши решения о пенсионном доходе. Если у вас есть деньги, сэкономленные в RRSP, TFSA или других сбережениях и пенсиях, ваша дата начала CPP повлияет на все другие решения, которые вы примете с этими другими пенсионными доходами.

Гарантированный доход на всю жизнь

Пособие по Канадскому пенсионному плану гарантировано на всю жизнь.К тому времени, когда вы достигнете 80-летнего возраста, они составят сотни тысяч долларов. Если вы решите начать получать пособие слишком рано или даже слишком поздно, это может стоить вам тысяч долларов.

В 2018 году 38 процентов канадцев, начавших получать пособие по Канадскому пенсионному плану, сделали это в возрасте 60 лет, а 31 процент — в возрасте 65 лет. Несмотря на возможность увеличить общее пособие до 42 процентов, только 7 процентов были в возрасте 66 лет и старше.

Несмотря на возможность увеличить общее пособие до 42 процентов, только 7 процентов были в возрасте 66 лет и старше.

Учитывая среднюю продолжительность жизни, многие канадцы не выбирают оптимальный возраст для начала получения пособия CPP.Правильная дата начала зависит от многих факторов, специфичных для вас, и калькулятор CPP поможет вам понять размер вашего конкретного пособия в любом начальном возрасте, чтобы помочь вам принять это важное решение.

Заявление CPP не совсем точное

В Заявлении о взносах будет указана оценка размера пособия CPP, исходя из того, что вы начинаете получать пособие в возрасте 65 лет. Также предполагается, что вам 65 лет на момент получения Заявления о взносах. Он не может показать влияние раннего получения пособия или ожидания.Если вы продолжите работать, это не отразит должным образом ваши дополнительные взносы в Пенсионный план Канады и не скорректирует ваш прогноз пособий.

«Эти оценки очень точны, если вы будете иметь право на пенсию CPP в ближайшие несколько лет», — говорит эксперт по CPP и соавтор калькулятора CPP Дуг Ранчи. «В противном случае они могут ввести в заблуждение, особенно если ваш будущий заработок будет значительно выше или ниже вашего предыдущего среднего дохода за всю жизнь».

Другие калькуляторы CPP неточны

Доступны и другие калькуляторы CPP.Однако любой калькулятор, который не использует точный зачитываемый для пенсии заработок, рассчитанный примерно за 47 лет, не даст ничего, кроме общей оценки вашего пособия. Все эти годы необходимы, чтобы помочь вам использовать точные суммы пособия для принятия одного из самых важных решений о выходе на пенсию.

Этот калькулятор CPP дает очень точную оценку, часто с точностью до копейки. Он также обеспечивает простой способ загрузки вашего отчета о взносах, который позволяет получить расчет пособия за 11 лет за секунды и значительно снижает риск ошибки при вводе вашего зачитываемого для пенсии дохода.

Понимание того, как рассчитываются выплаты CPP

Размер вашего пособия по пенсионному плану Канады определяется датой начала выплаты пособия, годами уплаты взносов и сложной формулой, установленной законодательством о пенсионном плане Канады.

Каждый год начала выплаты пособия рассчитывается индивидуально

Стандартный год для начала выплаты пособия CPP — это ваш возраст 65. Больше всего месяцев вы будете выбывать в этом возрасте. Чем больше вы можете бросить, тем выше будет ваша выгода.

Что ж, каждый год, когда вы получаете пособие до 65 лет, у вас будет меньше месяцев, чтобы бросить учебу. В зависимости от того, насколько высоки были ваши взносы в CPP, это может уменьшить размер вашего пособия. Кроме того, поскольку вы начнете получать пособие раньше срока, вы получите скидку на 7,2% за каждый преждевременный год.

Однако, если вы перестанете работать и делать взносы в CPP до 65 лет, каждый год будет считаться годом с нулевым взносом. Даже несмотря на то, что ожидание начала выплаты пособия может увеличить количество месяцев, выпадающих из школы, этого не будет достаточно, чтобы компенсировать 12 с лишним месяцев нулевых взносов.

Вот почему так важен индивидуальный расчет, подобный тому, который выполняется этим калькулятором CPP. То, что подходит кому-то другому, может не соответствовать вашим личным или семейным обстоятельствам.

То, что подходит кому-то другому, может не соответствовать вашим личным или семейным обстоятельствам.

Вы бросаете учебу в месяцах, а не в годах

Если вы начнете получать пособие в возрасте 65 лет, вы получите 96 месяцев, которые вы можете использовать, чтобы бросить учебу. Это означает отказ от ваших минимальных взносов в 96 месяцев из 564 месяцев.

Начиная с 60 лет выпадает 86 месяцев из 504 месяцев взносов.

Мы потратили тысячи часов, чтобы понять это, и сделать это одиннадцать раз, чтобы рассчитать вашу выгоду для каждого возраста, все еще непросто.

Калькулятор супер- и пенсионного возраста

Перейти к основному содержанию

☰

назад

дом

поиск

- Банковское дело и бюджетирование

- Банковское дело

- Сберегательные счета

- Операционные счета и дебетовые карты

- Совместные счета

- Прямое дебетование

- Несанкционированные и ошибочные операции

- Банковское и кредитное мошенничество

- Кража личных данных

- Бюджетирование

- Как сделать бюджет

- Отслеживайте свои расходы

- Управление с низким доходом

- Планировщик бюджета

- Калькулятор сложных процентов

- Простой денежный менеджер

- Экономия

- Калькулятор сбережений

- Сложные проценты

- Накопить на ЧС

- Простые способы сэкономить

- Срочные вклады

- Накопление на залог дома

- Налог на прибыль

- Калькулятор GST

- Калькулятор подоходного налога

- Зарплата

- Подача налоговой декларации

- Банковское дело

- Займы, кредиты и займы

- Кредиты

- Поручитель по кредиту

- Автокредит

- Отклонение кредита

- Кредиты до зарплаты

- Ссуды без или под низкие проценты

- Кредиты физическим лицам

- Калькулятор личного кредита

- Калькулятор до зарплаты

- Приложение Moneysmart cars

- Кредитные карты

- Выбор кредитной карты

- Погасить кредитную карту

- Калькулятор кредитной карты

- Перевод остатка по кредитной карте

- Аннулировать кредитную карту

- Жилищный кредит

- Выбор жилищного кредита

- Ипотечный калькулятор

- Переход на жилищный кредит

- Калькулятор переключения ипотеки

- Использование ипотечного брокера

- Погасите ипотеку быстрее

- Проблемы с выплатой ипотеки

- Жилищные ссуды без процентов

- Калькулятор процентной ставки по ипотеке

- Сохранение ипотечного кредита

- Управление долгом

- Взять под контроль долг

- Срочная помощь с деньгами

- Финансовое консультирование

- Проблемы с оплатой счетов и штрафы

- Кредитные рейтинги и кредитные отчеты

- Ремонт в кредит

- Консолидация и рефинансирование долга

- Работа с взыскателями

- Автомобиль или товары, оставшиеся без права собственности

- Договоры о банкротстве и долговые обязательства

- Кредиты

Государственная пенсия: этот пенсионный калькулятор рассчитывает, сколько вы получите

Государственная пенсия — это то, чего большинство людей с нетерпением ждет на пенсии. Государственная пенсия предоставляется тем, кто имеет право на нее претендовать, и является хорошим источником дополнительного дохода по достижении пенсионного возраста. Вы можете претендовать на базовую государственную пенсию, если вы мужчина, родившийся до 6 апреля 1951 года, а если вы женщина, — до 6 апреля 1953 года. «Равенство» государственной пенсии было достигнуто в прошлом году, при этом пенсионный возраст по государственным пенсиям был повышен до 65 как для мужчин, так и для женщин.

Государственная пенсия предоставляется тем, кто имеет право на нее претендовать, и является хорошим источником дополнительного дохода по достижении пенсионного возраста. Вы можете претендовать на базовую государственную пенсию, если вы мужчина, родившийся до 6 апреля 1951 года, а если вы женщина, — до 6 апреля 1953 года. «Равенство» государственной пенсии было достигнуто в прошлом году, при этом пенсионный возраст по государственным пенсиям был повышен до 65 как для мужчин, так и для женщин.

Но как узнать, сколько будет в вашей пенсионной корзине?

На правительственном веб-сайте предлагается система, позволяющая определить, сколько вы получите, когда вы получите и как вы можете ее увеличить.

Если вы достигнете государственного пенсионного возраста более чем через 30 дней, рекомендуется позвонить в Future Pension Center и попросить справку.

Но если вы еще не совсем приблизились к пенсионному возрасту, есть другие способы узнать, что у вас в кармане.

Все, что нужно сделать людям, — это зарегистрироваться в правительственном портале, и они смогут примерно узнать, сколько денег у них в пенсионной корзине.

Если до выхода на пенсию еще далеко, может быть трудно предсказать, какой размер государственной пенсии вы, вероятно, получите, поскольку будущие правительства могут внести дальнейшие изменения в государственную пенсию.

Государственная пенсия рассчитывается на основе вашей записи в государственном страховании с учетом накопленного вами национального страхования до введения новой государственной пенсии, а также взносов и кредитов с тех пор.

Это означает, что не все получат одинаковую сумму.

Полная новая государственная пенсия составляет 164,35 фунтов стерлингов в неделю.

Ваша запись в системе государственного страхования до 6 апреля 2016 года используется для расчета «начальной суммы».

Большинство людей также будут получать пенсию по месту работы, которая дает им дополнительную единовременную выплату сверх их государственной пенсии.

PensionBee ранее сообщила Express.co.uk, как лучше всего следить за своими пенсионными выплатами.