Накопительная часть пенсии в сбербанк: СберНПФ (НПФ Сбербанка)

Выплата пенсии ОПС

Накопительная пенсия назначается в соответствии с Федеральным законом от 28.12.2013 № 424-ФЗ «О накопительной пенсии».

Накопительная пенсия назначается застрахованным лицам, имеющим право на страховую пенсию по старости, в том числе досрочно, если размер накопительной пенсии составляет более 5 процентов по отношению к сумме размера страховой пенсии по старости и размера накопительной пенсии, рассчитанных на день назначения накопительной пенсии.

Накопительная пенсия устанавливается и выплачивается в соответствии с Федеральным законом от 28.12.2013 № 424-ФЗ «О накопительной пенсии» независимо от получения иной пенсии и ежемесячного пожизненного содержания, предусмотренной законодательством Российской Федерации.

Накопительная пенсия выплачивается пожизненно.

Размер накопительной пенсии подлежит корректировке:

- по результатам инвестирования выплатного резерва;

- с учетом средств пенсионных накоплений, отраженных на пенсионном счете застрахованного лица позднее дня, с которого установлена выплата.

Корректировка размера накопительной пенсии осуществляется АО «НПФ Сбербанка» без дополнительного обращения застрахованного лица.

До 1 января 2016 года ожидаемый период выплаты накопительной пенсии, применяемый для расчета размера накопительной пенсии, устанавливается продолжительностью 19 лет (228 месяцев). С 1 января 2016 года продолжительность ожидаемого периода выплаты накопительной пенсии ежегодно определяется федеральным законом на основании официальных статистических данных о продолжительности жизни получателей накопительной пенсии в соответствии с методикой оценки ожидаемого периода выплаты накопительной пенсии, утверждаемой Правительством Российской Федерации. Период выплаты накопительной пенсии может быть увеличен или уменьшен в зависимости от возраста застрахованного лица на дату обращения (ст. 7 и ст. 17 Федерального закона от 28.12.2013 № 424-ФЗ «О накопительной пенсии»)

Был ли ответ полезен?

плюсы и минусы в 2020

Многих россиян волнует вопрос о том, переводить ли накопительную часть пенсии в Сбербанк? Система начисления пенсионных выплат гражданам РФ очень запутанная и сложная, поэтому некоторые предпочитают вообще об этом не думать. Однако сделать выбор необходимо каждому. Сегодня существует огромное количество таких организаций, как НПФ. Одна из них сформирована на базе ПАО Сбербанк России.

Однако сделать выбор необходимо каждому. Сегодня существует огромное количество таких организаций, как НПФ. Одна из них сформирована на базе ПАО Сбербанк России.

Наша уже прошла пенсионную реформу и установила новые правила начисления пенсионных пособий

Как формируется пенсия?

В настоящее время пенсия каждого россиянина состоит из двух частей. Первая часть страховая уходит на выплату пособий и пенсии уже существующим пенсионерам, так как отчисления идут в бюджет государства. Вторая накопительная часть представляет собой счет, закрепленный за конкретным гражданином. Деньги со счета не тратятся и никуда не исчезают. В связи с этим многие задумываются, перевести ли накопительную часть пенсии в Сбербанк?

Накопительная часть будущей пенсии – это отчисления с заработной платы гражданина, которые накапливаются на определенном счету. Выходя на пенсию, работник получает увеличенные выплаты. Деньги со счета, на котором они накапливались, будут разделены на несколько частей и прибавлены к базовой пенсии. Также стоит отметить, что родственники имеют право унаследовать эту часть средств в случае смерти работника.

Также стоит отметить, что родственники имеют право унаследовать эту часть средств в случае смерти работника.

Специалисты рекомендуют гражданам не отмалчиваться, а сделать выбор в пользу накопительной пенсии, ведь в дальнейшем у них не будет шанса повлиять на размер ежемесячных выплат в старости.

Как перевести накопительную часть пенсии в Сбербанк

Данная некоммерческая организация существует более 20 лет. Немногие подобные компании так долго функционируют и имеют безупречную репутацию согласно отзывам клиентов. Большой опыт работы и стабильность учреждения – неоспоримые преимущества этого фонда.

В случае закрытия НПФ, Агентство по страхованию вкладов возвращает деньги клиентов

Сбербанк предлагает перевести накопительную часть пенсии в НПФ как можно скорее, чтобы в будущем накапливать средства и влиять на формирование регулярных выплат.

Чтобы перейти в данное учреждение, необходимо:

- Прийти в ближайшее отделение финансовой организации;

- Предъявить паспорт РФ и карточку СНИЛС;

- Написать соответствующее заявление;

- Передать его сотруднику Сбербанка.

После документального перехода в этот фонд, вас не будет мучить вопрос, как перевести накопительную часть пенсии в Сбербанк. 6% отчислений с заработной платы работника будет поступать на счет автоматически и накапливаться. В дальнейшем можно будет значительно увеличить регулярные выплаты за счет накоплений, в отличие от граждан, пенсию которых формировали только страховые отчисления.

Зачем переводить накопительную часть пенсии

В настоящее время все больше граждан хотят контролировать свое будущее и в частности заботятся о пенсионных выплатах. Другие же сомневаются, не понимают, перевести ли им накопительную часть пенсии в Сбербанк и что в дальнейшем можно будет сделать с этой частью средств.

Преимущества на которые стоит обратить при выборе НПФ

Если перевести накопительную часть пенсии в Сбербанк в 2020 году, то прибыль составит более 6 %, а это существенная выгода. Кроме того, стоит отметить надежность финансового учреждения ПАО Сбербанк России и безупречную репутацию. При желании, прежде чем инвестировать свои деньги именно в этот фонд, можно промониторить результаты его работы за несколько лет и программы, которые он предлагает.

При желании, прежде чем инвестировать свои деньги именно в этот фонд, можно промониторить результаты его работы за несколько лет и программы, которые он предлагает.

Положительные стороны

Данный НПФ является самостоятельной организацией, у которой есть доступ к пенсионным накоплениям россиян и соответствующая лицензия на ведение деятельности. ПАО Сбербанк владеет всеми акциями фонда, но не отвечает за его работу.

Если гражданин не решил, перевести ли накопительную часть пенсии, как то предлагает НПФ Сбербанк, то ему следует узнать, что произойдет с деньгами на его счету в дальнейшем (например, если НПФ перестанет существовать). Стоит отметить, что за сохранность накоплений россиян ответственность несет государство. Данная некоммерческая организация является одной из самых первых, открывшихся в России. Фонд абсолютно надежен, а деньги граждан на счетах застрахованы также как все денежные вложения в банках. В случае закрытия НПФ, Агентство по страхованию вкладов возвращает деньги клиентов.

Отрицательные моменты

Любые услуги имеют не только положительные, но и отрицательные стороны. Например, клиенты данного НПФ часто отмечают, что сотрудники компании доходчиво объясняют, как и зачем перевести накопительную часть пенсии в Сбербанк, а вот вопрос о том, как забрать свои деньги оттуда остается очень туманным.

Также отмечаются задержки с выплатами, вплоть до нескольких месяцев. Сотрудники фонда объясняют это тем, что документы граждан долго принимаются, проходят проверку и все необходимые инстанции.

Отзывы клиентов фонда

В настоящее время большинство граждан России скептически относятся к работы любых НПФ, в том числе и созданном на базе самого крупного финансового учреждения страны. Некоторые клиенты сталкиваются с трудностями уже на первом этапе, когда решаются перевести накопительную часть пенсии в Сбербанк. Не в каждом отделении финансовой организации можно найти сотрудника, который занимается этим вопросом. Кроме того, оформление проходит в два этапа, что весьма неудобно. Сначала клиент пишет заявление и передает необходимые документы в НПФ, после чего подписывается договор.

Сначала клиент пишет заявление и передает необходимые документы в НПФ, после чего подписывается договор.

Однако есть и масса благодарных клиентов, которые решили переводить накопительную часть пенсии в Сбербанк. Все поступления можно просматривать через интернет-банк, а также информация о работе и доходности фонда, а так же предлагаемых им программах в 2020 году размещена на официальном сайте. Также можно принимать участие в софинансировании пенсии, переводя деньги на счет НПФ прямо со своей карты. В личном кабинете Сбербанк-онлайн можно даже подключить соответствующий автоплатеж.

Заключение

Гражданам, которые не решили переводить ли накопительную часть пенсии в Сбербанк, обязательно стоит рассмотреть этот фонд. Он существует более 20 лет и имеет безупречную репутацию. Все начисления клиенты могут контролировать через личный кабинет в Сбербанк-онлайн». В случае, если организация перестанет существовать, деньги гражданам возвратит Агентство страхования вкладов.

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

Накопительная часть пенсии в Сбербанке: как получить, какой процент?

Реалии таковы, что размера пенсии, которую предлагает государство, едва ли хватает на проживание. Поэтому, многие граждане РФ предпенсионного возраста и непосредственно пенсионеры все больше интересуются размерами накопительной части пенсии в Сбербанке, а также процентом в 2020 году? На эти и другие вопросы мы ответим в этой статье.

Поэтому, многие граждане РФ предпенсионного возраста и непосредственно пенсионеры все больше интересуются размерами накопительной части пенсии в Сбербанке, а также процентом в 2020 году? На эти и другие вопросы мы ответим в этой статье.

Кто назначает и выплачивает пенсию

На сегодняшний день из-за большого количества разрозненной информации, многие граждане РФ полагают, что Сбербанк России предоставляет услуги в плане накопления пенсий. Только нужно оговориться: банки по своему роду деятельности не имеют права работать с пенсионными накоплениями.

Материальным обеспечением граждан РФ, достигших пенсионного возраста, занимаются специально организованные в России фонды. Они могут быть государственными и негосударственными и обязательно должны иметь:

- регистрационный номер;

- официальную лицензию на свою деятельность.

Активно себя проявляют негосударственные ПФР. Таких организаций появилось достаточно много, поэтому выбирать нужно внимательно. У компании должна быть четко обозначена структура, достаточный опыт работы и положительные отзывы клиентов. Еще несколько важных факторов: надежность (определяется рейтингом), доходность, которая предлагается всем вкладчикам и количество самих клиентов.Важно! Если вы решили перейти в НПФ, для начала проконсультируйтесь с юристом. Он первым делом посмотрит на объем активов финансовой компании. По этому параметру первое место в рейтинге занимает Сбербанк. Чуть меньше активов у «Лукойл-Гарант» и негосударственного ПФ «Будущее».

У компании должна быть четко обозначена структура, достаточный опыт работы и положительные отзывы клиентов. Еще несколько важных факторов: надежность (определяется рейтингом), доходность, которая предлагается всем вкладчикам и количество самих клиентов.Важно! Если вы решили перейти в НПФ, для начала проконсультируйтесь с юристом. Он первым делом посмотрит на объем активов финансовой компании. По этому параметру первое место в рейтинге занимает Сбербанк. Чуть меньше активов у «Лукойл-Гарант» и негосударственного ПФ «Будущее».

Есть еще более десятка компаний, но с меньшей прибыльностью. Соответственно, они не смогут предложить своим клиентам достаточный процент для накопления пенсии. Деятельность всех этих организаций контролирует государство. По этой причине можно смело обращаться в самый надежный НПФ, представленный Сбербанком. Он создан и активно работает еще с 1995 года. Полностью находится под контролем Сбербанка России (своего единственного учредителя). На базе каждого филиала этого банка есть представитель НПФ, куда можно обратиться за консультацией или сделать вклад.

Эта организация «пережила» развал СССР, устояла после многочисленных экономических кризисов и продолжает активно работать. Поэтому, фонду Сбербанка доверяют, а его филиалы работают в каждом банковском отделении. Деятельность фонда также высоко оценило Российское Рейтинговое Агентство – выставлен наивысший балл «ААА».

Если вы решили приумножать свои пенсионные сбережения через НПФ Сбербанка, тогда обращайтесь в ближайшее банковское отделение. Не забудьте взять с собой паспорт и индивидуальный номер вашего страхового полиса (СНИЛС). При общении с менеджером, уточните, какие гарантии может предоставить организация клиенту. Также оговорите процентную ставку – она должна рассчитываться строго индивидуально. Предложенная вам ставка будет соответствовать условиям, на которых заключен договор страхования:

- полис является обязательным условием накопления пенсионного вклада;

- подписывается лично с клиентом организации;

- дальнейшие выплаты по накоплениям производятся только владельцу счета.

Услугами негосударственных ПФ могут пользоваться не только физические лица. Коммерческим структурам, юридическим лицам эта услуга также доступна, но на отдельных условиях.к содержанию ↑

Как оформляется переход

Если вы решили перейти из государственного фонда в негосударственный, то в этом нет ничего сложного. Главное, разобраться в порядке проведения данной процедуры. Для подобных случаев составлена пошаговая инструкция:

- Найдите ближайшее отделение Сбербанка. Это можно сделать на официальном сайте финансового учреждения npfsberbanka.ru).

- Возьмите с собой паспорт, подтверждающий, что вы являетесь гражданином РФ. Не забудьте страховой полис – потребуется номер лицевого счета вашей страховки.

- Обратитесь к оператору, возьмите бланк заявления на Обязательное Пенсионное Страхование и заполните его. Все непонятные моменты должен разъяснить специалист – не стесняйтесь задавать вопросы.

- На основе подписанного договора вам откроют счет в Сбербанке и предоставят его реквизиты.

- Далее нужно посетить государственный ПФ по месту вашего проживания и написать еще одно заявление. В документе вы укажете, что хотите частично перевести накопленные средства (6%) на счет, открытый в другой организации. В этом месте указываете название фонда и его реквизиты.

- Инспекторам ПФР потребуется время, чтобы рассмотреть такую заявку, проверить новые реквизиты. Ожидайте письменного извещения о том, что заявление одобрено, и средства будут переводиться на новый счет.

Также вы можете воспользоваться дополнительной услугой от НПФ Сбербанка – открыть Социальную карту. Она открывается сроком на 3 года, с бесплатным перевыпуском. Ею можно рассчитываться только на территории РФ, совершая покупки в супермаркетах и розничных магазинах. Оплата коммунальных услуг через терминалы или личные кабинеты также предусмотрена. Но, расплатиться за товар, приобретаемый через интернет, не получится. Также вы не сможете воспользоваться пластиком, выезжая за границу.

- Карта обслуживается бесплатно, но получение смс-уведомлений – платное.

- Если на вашем счете остаются средства, их можно хранить под 3,5% годовых.

- Программа «Пенсионный плюс» приумножит ваши накопления по Социальной карте.

Все операции по этой карте будут отражаться в Личном кабинете. Для этого сотрудник НПФ поможет вам зарегистрироваться на официальном сайте организации.

к содержанию ↑

Достоинства перевода накопительной части пенсии в Сбербанк

Организация подчиняется самому крупному и проверенному банку РФ – Сбербанку. Политика Фонда строго определена и полностью контролируется единственным учредителем. Для клиентов разработаны не только выгодные условия по надежному сбережению вкладов, но и достойному приумножению пенсионных накоплений. Риски по хранению и увеличению объема пенсионных выплат сведены к минимуму.

Каким способом работает фонд? Вся его деятельность сосредоточена на выгодных инвестициях. Такими капиталовложениями занимаются 4 управляющие компании с государственной лицензией:

Такими капиталовложениями занимаются 4 управляющие компании с государственной лицензией:

- «КапиталЪ»;

- «Пенсионные накопления»;

- Закрытое АО «Регион ЭсМ»;

- ТКБ БНП Париба Инвестмент Партнерс.

Большая часть накоплений хранится в виде «ценных бумаг» – облигаций этих компаний. Порядка 1/5 части составляют открытые депозиты. На оставшиеся 20-25% фонд покупает акции городских, областных, региональных предприятий федерального значения. Также приобретает Облигации Государственного Займа (ОФЗ) – вкладывает деньги в государство (ценные бумаги Минфина) под определенный процент.

Важно! Государственные вклады отличаются минимальным уровнем риска, чего нельзя сказать о коммерческих организациях с низким показателем баланса. Если потребуется, вложенные деньги можно будет вернуть досрочно и в полном объеме.

Еще одним направлением деятельности Фонда являются вклады в разные промышленные направления страны. Перспективными считаются инвестиции в предприятия топливной и энергетической сферы. Также можно получить хорошую прибыль от вклада в развитие горнодобывающей и металлургической отрасли.к содержанию ↑

Также можно получить хорошую прибыль от вклада в развитие горнодобывающей и металлургической отрасли.к содержанию ↑

Преимущества негосударственного пенсионного фонда перед ПФР

Для начала нужно разобраться с различиями в структуре и деятельности государственных и негосударственных фондов. Если рассматривать ПФР, то в нем имеются конкретные ставки и условия, на которые клиент не может повлиять (отсутствие гибкой политики). Пенсионерам выплачивается сумма, которую предприятия перечисляли в ПФР на протяжении трудовой деятельности работника.

Важно! Все расчеты в ПФР ориентированы только на страховую часть собранных взносов. При этом накопительная часть «замораживается». Таким способом государство экономит бюджет.

Что касается НПФ, то сюда выгодно переводить именно накопительную часть пенсии. Тогда эта сумма начинает «работать» на пенсионера, а не пополнять бюджет государства. Фактически, вы делаете вклад под процентную ставку. А потом с этого депозита получаете дополнительный доход к государственной пенсии.

Важно! Переводить накопительную часть из ПФР рекомендуется только в проверенные организации, имеющие государственную лицензию на осуществление финансовой деятельности.

к содержанию ↑

Какая предлагается доходность

Для конкретного расчета возьмем НПФ Сбербанка. Доходность клиентов от оформленных вкладов составляет 9,4%. А это – больше, чем предлагает на текущий момент государственный ПФ. Такая процентная ставка способна выдержать конкуренцию даже при инфляции. Поэтому, накопленная негосударственная пенсия обеспечит достойный уровень жизни. Только откладывать средства нужно уже сейчас. Для этого обращайтесь к менеджерам, получайте расчет ежемесячных взносов (делается на основе объема вашей зарплаты), открывайте счет и вносите средства.Если рассматривать доходность по ОПС в Сбербанке, то её показатели всегда выше по сравнению с накопленной инфляцией. Эти данные предоставляет Росстат на основании исследований за период с 2012 по 2018 год.

Эти данные предоставляет Росстат на основании исследований за период с 2012 по 2018 год.

На сформированном графике четко видно, что процент накопления не постоянный, но превышает инфляцию. Самую большую прибыльность вкладчики получили в 2010 году. Сложнее всего пришлось фонду и его клиентам в период финансового кризиса 2016-го. Сейчас показатели доходности и инфляции медленно, но «отрываются» друг от друга, что свидетельствует об увеличении прибыльности по пенсионным вкладам в негосударственном фонде.

Обращайтесь в представительства НПФ Сбербанка. Менеджеры проконсультируют по всем вопросам, сделают индивидуальный расчет для вклада, опираясь на вашу ежемесячную доходность. Также спрогнозируют прибыль, которой вы сможете воспользоваться по своему усмотрению.

Стоит ли переводить накопительную часть пенсии в НПФ Сбербанк (2018)?

Негосударственный пенсионный фонд (далее НПФ) считается самостоятельным учреждением, которое имеет лицензию на осуществление данного вида деятельности, а также доступ к накоплениям пенсий жителей России. ПАО Сбербанк обладает полным объемом акций фонда, но не несёт ответственности за его работу. Многие жители страны задумываются, стоит ли переводить накопительную часть пенсии в НПФ Сбербанк в 2020 году? Система, которая предусматривает начисление пенсионных выплат для граждан России, с первого взгляда является достаточно непростой. По этой причине предлагаем рассмотреть все вопросы, связанные с НПФ.

ПАО Сбербанк обладает полным объемом акций фонда, но не несёт ответственности за его работу. Многие жители страны задумываются, стоит ли переводить накопительную часть пенсии в НПФ Сбербанк в 2020 году? Система, которая предусматривает начисление пенсионных выплат для граждан России, с первого взгляда является достаточно непростой. По этой причине предлагаем рассмотреть все вопросы, связанные с НПФ.

Как формируется и рассчитывается пенсия?

Сегодня пенсия любого гражданина РФ включает две части. Первая из них является страховой и предназначается для выплаты пенсий и пособий действующим в настоящий момент пенсионерам. Вторая часть считается накопительной и начисляется на счет, который принадлежит определенному гражданину. Деньги с данного счета никуда не могут исчезать или тратиться. Потому возникает вопрос о необходимости перевода накопительной пенсионной части в Сбербанк.

Накопительная часть пенсии представляет собой отчисления из зарплаты на конкретный счет. В результате этого, после выхода на заслуженную пенсию, будут начисляться повышенные выплаты. Денежные средства с накопительного счета будут разделены на части и добавлены к стандартной пенсии. При этом следует подчеркнуть, что родственникам работника предоставляется право наследования данной части денежных средств по его смерти.

Денежные средства с накопительного счета будут разделены на части и добавлены к стандартной пенсии. При этом следует подчеркнуть, что родственникам работника предоставляется право наследования данной части денежных средств по его смерти.

Специалисты советуют гражданам выбирать сейчас именно накопительную пенсию. Иначе потом не будет возможности повысить пенсионные выплаты.

к содержанию ↑

Как перевести накопительную часть пенсии в НПФ Сбербанк?

Рассматриваемая организация является некоммерческой и функционирует больше 20 лет. Преимуществами данного фонда считаются огромный опыт работы, а также завидная стабильность.

Сбербанк предлагает осуществить быстрый перевод накопительной пенсионной части в НПФ для того, чтобы накапливать денежные средства и увеличивать постоянные выплаты в будущем.

[media=https://www.youtube.com/watch?v=8DRdQfzUmSs]

В целях перехода в Сбербанк потребуется:

- посетить ближайший офис Сбербанка;

- предоставить российский паспорт, а также карточку СНИЛС;

- заполнить необходимое заявление.

Приняв решение, что действительно стоит переводить накопительную часть пенсии в НПФ Сбербанка в 2020 году и далее, будет выполнен перевод документов в данный фонд. В результате этого, на указанный счет автоматически будут поступать и накапливаться целых 6% отчислений от зарплаты. При желании, можно повышать размер постоянных выплат.к содержанию ↑

Зачем переводить накопительную часть пенсии в Сбербанк в 2020 году?

Некоторые граждане все еще сомневаются и не знают: стоит ли переводить накопительную часть пенсии в НПФ Сбербанк в 2020 году и как в будущем можно будет распорядиться этой частью денег?

В случае перевода накопительной доли пенсии в Сбербанк в текущем году, размер отчислений будет больше 6%, что весомо. Также необходимо подчеркнуть безупречную репутацию и большую надежность ПАО Сбербанк РФ. Перед вложением своих денежных средств в данный фонд можно ознакомиться с итогами его деятельности за пару лет.к содержанию ↑

Положительные стороны перевода в НПФ

Что может произойти с денежными средствами, если НПФ перестанет существовать? За сохранение накоплений полную ответственность взяло на себя государство, застраховав вложения. Если вдруг НПФ закроется, возврат денежных средств будет осуществлять Агентство по страхованию вкладов.

Если вдруг НПФ закроется, возврат денежных средств будет осуществлять Агентство по страхованию вкладов.

Отрицательные моменты перевода

Любые предлагаемые услуги имеют как плюсы, так и некоторые минусы. К примеру, вопрос о том, как свои денежные средства забрать обратно, является не совсем ясным. Кроме этого, от пользователей иногда можно услышать о задержках выплат в несколько месяцев. Это связано с тщательными проверками во всех требуемых инстанциях.к содержанию ↑

Отзывы клиентов данного фонда

Сейчас многие граждане РФ относятся к работе различных НПФ с некоторой настороженностью. Дело в том, что не в каждом отделении Сбербанка есть представитель НПФ. Помимо этого, процедура оформления осуществляется не в один, а в несколько этапов, что вызывает некоторые неудобства.к содержанию ↑

Выводы

В настоящий момент НПФ действует больше 20 лет и приобрел отличную репутацию. Любые поступления в НПФ доступны для просмотра посредством интернет-банка. Все сведения о деятельности и доходах фонда находятся на страницах его официального сайта. Кроме этого, можно установить автоплатеж со своей карты Сбербанка. Если данная организация перестанет функционировать, то выплату будет производить Агентство страхования вкладов.

Кроме этого, можно установить автоплатеж со своей карты Сбербанка. Если данная организация перестанет функционировать, то выплату будет производить Агентство страхования вкладов.

Как перевести накопительную часть пенсии в Сбербанк?

Как известно, в нашей стране пенсия может состоять из двух частей – страховой и накопительной. Первую предоставляет государство, в зависимости от набранных за трудовую деятельность пенсионных баллов. Вторую же вы можете создать себе самостоятельно, открыв специальный счет в одном из негосударственных пенсионных фондов.

Этих самых фондов сегодня развелось огромное множество, поэтому очень сложно определиться с их выбором, не имея соответствующего опыта. Поэтому многие наши соотечественники через некоторое время после открытия счета в малоизвестных организациях решают перевести свои накопления в Сбербанк. Возможен ли такой шаг и зачем вообще нужен такой перевод? На этот вопрос вы найдете ответы в нашей статье.

Читайте также: Почему могут заморозить накопительную часть пенсии

Плюсы и минусы НПФ «Сбербанк»

Многие из тех, кого интересует вопрос, как перевести накопительную часть пенсии в Сбербанк, мотивируют свое желание тем высокой надежностью данного Пенсионного фонда, а также хорошей его доходностью.

Действительно ли все так хорошо? Отзывы говорят, что да. Однако мы все же попытаемся объективно проанализировать все за и против Сбербанка. Начнем с плюсов, к которым относятся:

- уже упомянутая высокая доходность. С 2009 года НПФ в среднем демонстрирует прибыльность на уровне 8,85% ежегодно, что является отличным результатом;

- наличие лицензии, позволяющей Негосударственному фонду осуществлять управление пенсионными накоплениями своих клиентов;

- государственная гарантия возврата денег. Сбербанк входит в систему страхования пенсионных накоплений, поэтому даже если он разорится или столкнется с другими форс-мажорными обстоятельствами, ваши деньги будут возвращены Агентством по страхованию вкладов;

- наличие возможности контролировать свои средства в режиме онлайн;

- 100 процентов акций НПФ находится во владении Сбербанка – самого надежного и популярного банковского учреждения страны.

Недостатки у данного фонда также имеются, поэтому мы не можем обойти их стороной:

- довольно сложный и запутанный процесс получения денег;

- задержки по выплатам, которые иногда достигают 2-3 месяцев.

Как показывает практика, оба недостатка связаны с несовершенным документальным сопровождением вкладов. Пенсионеры сталкиваются с ними лишь на первом этапе. После того, как все бумаги оформляются в соответствии с действующим законодательством, проблема исчезает сама собой.

Исходя из вышесказанного, можно уверенно говорить о том, что перевод денег в НПФ «Сбербанк» из другого банка страны – это верное решение. Поэтому попробуем разобраться, как осуществить его с минимальными потерями для себя.

Читайте также: Можно ли получить накопительную часть пенсии вместо умершего родственника

Процесс перевода накопительной части пенсии в Сбербанк

Самый простой способ получить информацию о переводе – это позвонить на горячую линию Негосударственного пенсионного фонда по номеру 8 (800) 605 00 41. Оператор расскажет вам, какие документы нужны для проведения операции и в какое отделение лучше обращаться (вы должны знать, что далеко не во всех отделениях банковского учреждения есть сотрудники, занимающиеся накопительной частью пенсии).

Если вы не ищете легких путей, предлагаем подробную инструкцию по переводу накопительной части своей будущей пенсии в Сбербанк. Осуществляется он следующим образом:

- для начала посещаете отделение с общегражданским паспортом и страховым пенсионным заявлением. Этих двух документов вполне достаточно для инициации процесса;

- сотрудники НПФ «Сбербанк» предложат вам внимательно изучить договор, который затем потребуется подписать. Мы настоятельно рекомендуем прочитать каждый пункт этого документа. Ставьте свою подпись, если вы полностью согласны с предлагаемыми фондом условиями;

- если имеется желание, к подписанному договору можно приложить заявку на софинансирование вклада, осуществляемое государством. Данный шаг не является обязательным.

После того как накопительная часть пенсии будет переведена в Сбербанк, остается лишь продолжать пополнять свой новый счет. Негосударственный пенсионный фонд предлагает возможность делать это как наличными в любом из отделений, так и в режиме онлайн, через систему «Сбербанк Онлайн» или Личный кабинет на сайте банковского учреждения.

Читайте также: Когда можно получить накопительную часть пенсии

В подавляющем большинстве случаев для перевода средств в Сбербанк клиенту требуется лично посещать отделение несколько раз на протяжении примерно 3-4 недель. В первый визит вам потребуется представить все необходимые документы (как мы уже упоминали, это может быть паспорт и пенсионное страховое заявление, однако сотрудники банка могут потребовать и другие бумаги). После рассмотрения пакета документов вас вновь приглашают в отделение для того, чтобы изучить и подписать договор.

Внимание! В рамках нашего сайта у вас есть уникальная возможность получить бесплатную консультацию профессионального юриста. Все, что вам необходимо сделать — это написать ваш вопрос в форме ниже.

Накопительная часть пенсии в НПФ Сбербанка

Когда можно получить пенсионные накопления?

Действующее законодательство обязывает НПФ «Сбербанк» выплачивать пенсионные накопления, при наличии соответствующих оснований у заявителя. Денежные средства могут выдаваться ежемесячно или представлять собой единовременную выплату. Что касается перечня обстоятельств, позволяющих получить накопительную часть пенсии, то к ним относятся:

Денежные средства могут выдаваться ежемесячно или представлять собой единовременную выплату. Что касается перечня обстоятельств, позволяющих получить накопительную часть пенсии, то к ним относятся:

- Гражданин достиг пенсионного возраста или завершил трудовую деятельность в досрочном порядке;

- Заявитель является получателем инвалидного пособия, относится к льготной категории или может претендовать на другую финансовую помощь со стороны государства.

При расчёте величины пенсии обязательно принимается во внимание размер инвестиционного дохода за весь период действия договора между банком и физическим лицом. Получить информацию о сумме накоплений можно несколькими способами:

- Зарегистрировавшись на официальном портале НПФ «Сбербанк»;

- Нанеся визит в одно из отделений банка;

- Посетив главный офис данной организации.

Независимо от того, какой из вариантов предпочтёте именно Вы, при личном посещении банка обязательно имейте при себе СНИЛС и паспорт гражданина РФ.

Стоит ли вообще переоформлять накопления и выгодно ли это?

Рассматривая преимущества и недостатки фонда, многие клиенты вообще сомневаются, стоит ли доверять свои пенсионные накопления частной компании. Недоверие связано с отсутствием информации об успешных выплатах – на сайтах негосударственных фондов не так много данных, каким образом вкладчики могут забрать накопленные средства. В основном, представлена информация о результатах фонда, преимуществах бренда и способах оформления услуги.

Те, кто отказался переводить средства в НПФ, считаются «молчунами» – их накопительная часть в размере 6% от взносов, уплачиваемых работодателем, автоматически поступает на страховые отчисления пенсионерам в РФ.

Обратите внимание! «Сбербанк» гарантирует выплаты только тем вкладчикам, которые успели заключить договор ОПС до выхода на пенсию.

Остальным клиентам стоит позаботиться о размере пенсионных накоплений с помощью альтернативных программ, например, ИПП. Но в этом случае они сами обязаны уплачивать взносы.

Но в этом случае они сами обязаны уплачивать взносы.

Надежность фонда «Сбербанка» подтверждена независимыми рейтинговыми агентствами, которые присвоили фонду наивысшую оценку «А ». Это означает, что при достижении пенсионного возраста вкладчики 100% получат свои накопления, даже в случае ликвидации фонда. Если никаких негативных тенденций у НПФ не будет, то накопления, уплачиваемые работодателем, будут проинвестированы с учетом доходности фонда.

Отказываясь переводить свои накопления в какой-либо НПФ или не определившись с выбором компании, клиенты добровольно «передают» 6% накоплений на социальные нужды государства. В таком случае после выхода на пенсию они смогут рассчитывать только на выплату, назначенную государством за трудовой стаж и «белую» зарплату. Перевод в НПФ открывает возможности для дополнительной финансовой помощи будущим пенсионерам.

Как перевести накопительную часть пенсии в Сбербанк? Для этого требуется личное посещение любого отделения. С собой нужно взять документ, удостоверяющий личность, а также страховой номер индивидуального лицевого счета СНИЛС. В отделении клиент составляет заявление на перевод накоплений в Сбербанк. Вся процедура занимает не больше четверти часа.

С собой нужно взять документ, удостоверяющий личность, а также страховой номер индивидуального лицевого счета СНИЛС. В отделении клиент составляет заявление на перевод накоплений в Сбербанк. Вся процедура занимает не больше четверти часа.

Во время подачи заявления гражданин может задать сотруднику банка все интересующие вопросы. Представитель кредитно-финансового учреждения расскажет, как узнать сумму инвестиций, как посмотреть зачисления денежных средств на свет, предоставит информацию об инвестиционной деятельности учреждения и даст ответы на все вопросы клиента. Через несколько дней гражданин будет приглашен в отделении, чтобы подписать Договор об обязательном пенсионном страховании Сбербанка.

После завершения процедуры сотрудники кредитно-финансового учреждения помогут клиенту зарегистрировать Личный кабинет. Благодаря этому, имея выход в интернет, гражданин сможет проверить следующие моменты:

- размер суммы на остатке;

- время внесения денежных средств и размер вносимой суммы;

- размер инвестиций по пенсионной программе.

Способы получения пенсионных накоплений

Если сравнивать плюсы и минусы НПФ «Сбербанка», а так же учитывать сравнение с другими пенсионными компаниями, то лидер оправдывает свою позицию. Основные причины выбора этой компании:

- Быстрый перевод без посещения Пенсионного фонда РФ.

- Стабильный доход, всегда покрывающий уровень инфляции.

- Надежность, подтвержденная ведущими рейтинговыми агентствами и системой страхования вкладов.

- Удобный сайт, оперативная поддержка и бесплатные сервисы.

Дополнительный фактор – наличие тысяч отделений крупнейшего банка, в каждом из которых клиент может оформить договор обязательного пенсионного страхования или выбрать другие пенсионные продукты.

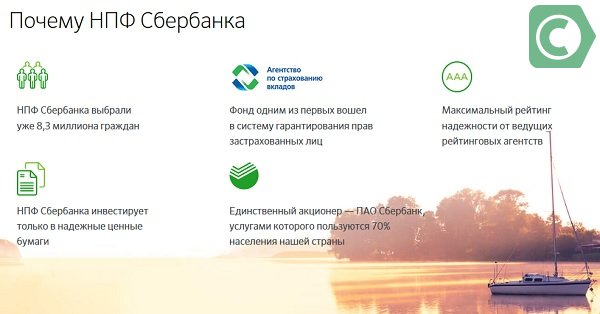

НПФ «Сбербанка» – выбор 7,8 млн. россиян. Это современный, динамичный и одновременно надежный инвестор пенсионных накоплений. Деятельность фонда регламентирована наличием бессрочной лицензии Центробанка. Объем накоплений позволяет вкладчикам не беспокоиться о своевременности и полноте уплаченных накоплений.

Как уже упоминалось ранее, получить накопительную часть пенсии можно несколькими методами:

- Вся сумма сразу. Данный способ подразумевает единовременное снятие пенсионных накоплений со счёта. На такую выплату могут претендовать инвалиды, нетрудоспособные лица, потерявшие кормильца, россияне, чей трудовой стаж не достиг минимального. Получателем также может выступить наследник, при условии, что владелец счёта умер до назначения выплаты;

- Равными долями на протяжении всей жизни (помесячно). Назначается в том случае, если величина пенсионных накоплений превышает 5% от размера страховой части;

- В течение 10 лет (ежемесячно). Назначается при условии достижения получателем пенсионного возраста. Помимо всего прочего, на счёте должны иметься отчисления, производимые компанией-работодателем, доход от инвестирования, средства материнского капитала, добровольных вкладов заявителя.

В какие сроки происходит зачисление средств?

Срок рассмотрения заявления обычно занимает не более 1 месяца, но в некоторых случаях он может быть увеличен (например, если сроки рассмотрения заявления попадают на государственные праздники, количество дней для зачисления автоматически увеличивается).

Обычно клиенту приходит СМС-уведомление от банка о принятом решении. В уведомлении указывается, от какого числа пришел ответ, а также что средства перечислены на один из счетов.

Снять накопительную часть пенсии до окончания трудовой деятельности по старости невозможно. Перечисления начнутся только после официального законного прекращения трудовой деятельности по старости.

Для перечислений необходимо предоставить в Сбербанк пакет документов:

- документ, удостоверяющий личность;

- страховое свидетельство;

- пенсионное удостоверение;

- реквизиты для перечислений;

- бумаги из ПФ России, в которых указано, что у гражданина имеет достаточный страховой стаж для получения выплат.

Какой должен быть процент накопительной пенсии, чтобы получать денежные средства до конца жизни? Он должен быть больше трудовой части на 5%. В этом случае гражданин получает ежемесячную прибавку к основным выплатам. Остаток корректируется после окончания инвестиционного плана.

Остаток корректируется после окончания инвестиционного плана.

Сотрудники банка предлагают и другие условия выплат. Можно получить все накопления в течение 10 лет. В этом случае учитываются:

- поступления до гражданина;

- взносы от государства;

- размер инвестиций;

- материнский капитал, если он был направлен на формирование пенсии мамы.

Клиент может получить все выплаты за один раз. Это актуально в том случае, если гражданину не назначили выплаты из-за недобора баллов. Это относится и к тем моментам, если гражданин получает выплаты из-за нетрудоспособности или потери кормильца. Если накопления составляет менее 5% от социальных выплат, то денежные средства также можно получить единовременно.

Накопительную часть обязательных выплат по старости сформировали граждане, которые получали официальную заработную плату до 2014 года. Напомним, что с нее работодатель отчислял взносы, которые распределялись так:

- 16% — на страховую сумму;

- 6% — на накопительную.

Накопительной частью можно было распоряжаться на свое усмотрение, в т.ч. направляя ее в негосударственную организацию. Последние берут на себя обязательства распоряжаться ею с целью увеличения.

В зависимости от выбранного проекта, после выхода на пенсию пенсионеру выплачивали некоторую сумму ежемесячно в течение определенного времени или несколько меньшую до конца жизни. Также существовали программы, позволяющие забрать все накопления однократно.

Ваша накопительная часть пенсии отражается на 3 странице выписки с индивидуального лицевого счета ПФ

В настоящее время накопленные средства уже более не пополняются и у гражданина есть два варианта на распоряжение ими: оставить в ПФ или перевести в НПФ. На сегодня перевод накопительной части пенсии в Сбербанк выбрали более 8 млн. человек, что свидетельствует о плюсах подобного решения.

Несмотря на то, что накопительная часть пенсии уже не формируется, у граждан, кто участвовал в системе, сохраняется возможность перевести ее в негосударственный фонд

Куда подавать документы?

На сегодняшний день подать документы на получение пенсионных накоплений можно тремя путями:

- Лично принести бумаги в одно из отделений банка;

- Отправить документы заказным письмом с уведомлением, предварительно заверив все копии нотариально;

- Переслать на электронный адрес НПФ «Сбербанк».

Подобные заявки рассматриваются в течение 7-30 дней. В частности, если речь идёт о выплате накоплений частями, то решение принимается не позднее 10 дней с момента подачи. Что касается единовременной выплаты, то её рассмотрение может занимать до 30 дней. После одобрения заявки производится финансовая выплата. Получить деньги тоже можно несколькими способами:

- В почтовом отделении;

- На банковский счёт;

- С доставкой на дом (требует оплаты услуг курьера).

При соблюдении перечисленных нюансов, никаких сложностей с получением пенсионных накоплений не возникнет. Главное, заранее поинтересоваться о перечне документов, необходимых для оформления выплаты и позаботиться о подготовке бумаг.

Поделитесь с друзьями!

С 1 января 2019 года вступил в силу новый порядок смены страховщика по обязательному пенсионному страхованию (ОПС), которым может являться или Пенсионный фонд Российской Федерации (ПФР), или негосударственный пенсионный фонд (НПФ).

Теперь граждане могут подать заявление о смене страховщика только через Единый портал государственных и муниципальных услуг (ЕПГУ) либо в ПФР лично или через представителя с нотариальной доверенностью. Аналогичная процедура действует и при подаче уведомления об отказе от смены страховщика.

Для перевода пенсионных накоплений из ПФР в НПФ либо из одного НПФ в другой по-прежнему необходимо будет заключить с выбранным фондом договор об ОПС.

Заявление на переход нужно подать не позднее 1 декабря. До 31 декабря будет действовать «период охлаждения», во время которого можно передумать и остаться в прежнем фонде или выбрать другой. Для этого необходимо будет подать уведомление об отказе от смены страховщика или о его замене.

Следует отметить, что при подаче застрахованным лицом в ПФР в течение одного года более одного заявления о переходе без предварительной подачи уведомлений об отказе от смены страховщика ПФР откажет в удовлетворении второго и последующих заявлений.

Закон предусматривает обязательное информирование гражданина о размере теряемого инвестиционного дохода, учтенного на его счете, при подаче заявления о смене страховщика через ЕПГУ или непосредственно в ПФР.

Информацию о своих заявлениях и уведомлениях, дате и способе их подачи, вынесенном решении можно будет найти на Портале госуслуг. Уведомления, поступившие в ПФР в бумажном виде, сотрудники учреждения самостоятельно зарегистрируют на портале, и они будут отображаться в личном кабинете. При этом сохранится возможность получить указанные сведения лично в территориальном отделении ПФР или выбранного НПФ.

Кроме того, ПФР в течение одного рабочего дня с даты получения заявления или уведомления относительно смены страховщика будет направлять данный документ всем заинтересованным негосударственным пенсионным фондам (от которого и к которому гражданин переходит) через систему межведомственного электронного взаимодействия.

Изменения в законодательстве призваны устранить практику незаконного перевода пенсионных накоплений в негосударственные пенсионные фонды с использованием подложных документов и дать гражданам новые информационные возможности, которые помогут принимать более взвешенные решения при выборе или смене способа инвестирования своих пенсионных накоплений.

Условия и основания для выплаты 6% взносов

Решение о переводе накопительной части пенсии в Сбербанк должно быть обдуманными и взвешенным, а поэтому перед тем как оформлять договор, нужно разобраться, какие плюсы и минусы есть у этой организации.

Положительные стороны:

- вкладчики всегда имеют доступ к информации об инвестициях;

- можно отслеживать состояние своих накоплений онлайн: в ЛК или через мобильное приложение;

- быстрое оформление;

- надежность фонда — все деньги застрахованы, а поэтому, в случае закрытия организации, пенсионерам выплатит деньги страховая компания;

- можно самому выбрать способ получения денежных средств;

- бесплатное обслуживание;

- накопления защищены от третьих лиц — в случае развода, деньги не подлежат разделу;

- если вкладчик не дожил до пенсии, его накопления достанутся наследникам, а не государству;

- возможность вывода денег раньше срока.

Сравнение НПФ.

Отрицательные стороны:

- доходы нестабильны;

- многие вкладчики отмечают задержки выплат.

Для получения накопительной части важно, чтобы гражданин, который решил увеличить свои пенсионные взносы с помощью фонда «Сбербанка», работал официально и его работодатель уплачивал суммы в Пенсионный фонд РФ. В противном случае накопительная пенсия формироваться не будет, так как у фонда не будет взносов для их последующего индексирования.

Выплаты также не смогут получить те клиенты, которые ранее состояли в негосударственном фонде банка, но решили выбрать иную компанию или вернуться обратно в Пенсионный фонд РФ.

Иных оснований для отказа в получении средств от фонда «Сбербанка» нет. Выплатой также могут воспользоваться те клиенты, которые стали пенсионерами досрочно.

Преимущества перевода выплат в НПФ Сбербанка:

- надежность организации, что подтверждено отзывами клиентов и агентствами, составляющими рейтинг кредитно-финансовых организаций;

- денежные средства застрахованы и в любом случае будут перечислены гражданину или его наследникам;

- для оформления документов требуется минимум времени;

- клиент может контролировать отчисления и следить за инвестированием денежных средств.

Недостатки перевода выплат в Сбербанк:

- случаются проблемы с онлайн-сервисами, из-за чего клиент не имеет возможности отследить денежные поступления и начисления инвестиций;

- длительный процесс подготовки результатов инвестирования, который занимает от одного до двух месяцев.

Стоит ли переводить накопительную часть пенсии в Сбербанк решает для себя сам каждый гражданин Российской Федерации. Чтобы принять правильное решение, рекомендуется ознакомиться с плюсами и минусами накоплений денежных средств в этом кредитно-финансовом учреждении и сравнить условия банка с другими подобными заведениями.

С приходом нового тысячелетия в России произошли серьёзные перемены, одной из которых стало введение закона об обязательном пенсионном страховании, обязывающего всех трудоспособных граждан регистрироваться в системе. По мере произведения отчислений формируется будущая пенсия россиянина, однако при применении 6% тарифа необходимо уделять внимание выбору управляющей компании.

На сегодняшний день одним из лидеров рынка ОПС является НПФ «Сбербанк». Он предлагает своим клиентам несколько тарифных планов, среди которых каждый гражданин сможет выбрать для себя наиболее оптимальный. Благодаря партнёрским отношениям с ГНПФ, лица, отдавшие предпочтение накопительно-страховому варианту отчислений, имеют законное право переводить свои накопления в Сбербанк, фактически инвестируя их.

Одним из вопросов, интересующих практически каждого современного россиянина, является возможность получения пенсионных накоплений и особенности данной процедуры. Далее мы постараемся максимально подробно разъяснить все нюансы, защитив Вас от возможных ошибок.

Перевод сбережений: «за» и «против»

Выбор миллионов россиян неслучаен: относительно молодой, но уже известный в народе фонд является дочерней компанией крупнейшего банка страны, который является гарантом ее финансовой стабильности.

Плюсы выбора НПФ

Обратите внимание! При выборе негосударственного пенсионного фонда важно знать все достоинства и недостатки не только бренда, но и самой компании.

Неполная информация о НПФ, невнимательность вкладчика при заключении договора обязательного пенсионного страхования может привести к тому, что клиенту придется искать свои накопления в ином фонде, образованном в результате реорганизации, а то и вовсе лишиться накопленных процентов.

Чтобы обезопасить себя и свои накопления, рекомендуется заранее ознакомиться с преимуществами пенсионной компании.

Достоинства НПФ «Сбербанка»:

- НПФ «Сбербанка» отличается открытостью и доступностью. Информация о результатах деятельности фонда, клиентах и основных программах компании представлена на официальном сайте. Дополнительно вкладчики могут поинтересоваться у менеджеров «Сбербанка», каждый из которых заключает договор и предлагает консультационные услуги по продуктам бренда. Третий источник – «горячая» линия фонда, бесплатный номер 8(800)-555-00-41.

- Важное преимущество фонда – защита средств вкладчиков. НПФ на базе крупнейшего банка страны включен в программу страхования вкладов, которая гарантирует выплату накоплений в случае полной ликвидации негосударственной компании. При этом темпы роста «Сбербанка» свидетельствуют о правильной организации структуры негосударственного обеспечения. Лидер рынка ОПС в России представляет продукты гражданам РФ уже более 20 лет.

- Быстрота заключения договора – весомое преимущество для мобильных и современных клиентов. Оформить договор ОПС доступно в более чем 6500 отделений по всей стране. Кроме того клиенты могут обратиться в офис НПФ или заключить договор в режиме онлайн. На сайте негосударственного пенсионного фонда также можно вносить регулярные взносы по договору индивидуального пенсионного плана (ИПП) и ОПС.

- Минимум документов при заключении обязательного пенсионного страхования – в «Сбербанке» достаточно предъявить только паспорт и СНИЛС. Номер СНИЛС также является универсальным кодом для доступа в интернет на официальном сайте НПФ.

- Легкость в получении средств. Клиенты, которые вышли на пенсию по старости или другим причинам, могут подать заявление на получение накопительной части в любом офисе «Сбербанка».

Имея значительные преимущества перед конкурентами, негосударственный пенсионный фонд «Сбербанка» все же не скрывает и свои слабые стороны:

- Низкие проценты. При стабильной прибыли компания предлагает непривлекательные условия по инвестированию средств: годовой процент 9,4% покрывает уровень инфляции в стране, но не гарантирует высокий доход выгодоприобретателям. Подробнее про процент, предусмотренный по накопительной части пенсии в Сбербанке, написано здесь.

На заметку. Для сравнения – негосударственные пенсионные фонды «Магнит», «Кит Финанс» и «Промагрофонд» в 2016 году предлагали вкладчикам инвестировать их вложения под 10,3-12,9%.

- Технические недоработки. И хотя перевод в НПФ занимает не более 15 минут, и клиенты могут подключиться к программе без посещения Пенсионного фонда РФ, система периодически выдает сбой. Это могли ощутить на себе те вкладчики, которые переводили свои накопления до введения электронной передачи данных.

Вся информация по их договорам так и оставалась в архиве «Сбербанка» до тех пор, пока клиенты повторно не посещали отделения с паспортом и СНИЛС, чтобы отправить данные в Пенсионный фонд. При этом договор считался заключенным только после повторной отправки информации в Пенсионный фонд.

- Электронное оформление наследственной доли. Все накопления в НПФ наследуются, но для получения средств клиенты должны самостоятельно оформить заявление на сайте фонда. Данная услуга недоступна в офисах «Сбербанка». Дополнительную информацию клиенты могут получить только по телефону горячей линии.

Недостаток, который не раз упоминали сами вкладчики – недостаточная осведомленность по условиям НПФ при подключении к договору. Несмотря на открытость ресурсов, иногда сами клиенты не понимали, каким образом инвестируются их накопления и как они могут получить их после наступления пенсионного возраста.

Причиной стала невнимательность при заключении договора и спешка вкладчиков при подписании документов. Это связано с постоянным, большим клиентопотоком в филиалах «Сбербанка», который исключает возможность 100%-го изучения продукта до подписания документов.

Отличия от других фондов

Выбирая, в какую компанию перевести свои 6% накоплений, вкладчики предпочитают ориентироваться на несколько факторов:

- Отзывы действующих и покинувших фонд вкладчиков. Мнение частных лиц – «маркер», показывающий реальную привлекательность деятельности компании.

- Проценты. Чем выше доход, тем выгоднее размещение пенсионных накоплений.

- Надежность. Участие в рейтингах и высокие позиции в списках ТОП-фондов исключают возможность потерять накопления.

- Комфорт. Широкая филиальная сеть, быстрота заключения, удобный сайт и «прозрачные» условия по договору – лучшее, что может обеспечить компания для новых и действующих вкладчиков.

Важно! НПФ «Сбербанка» – один из лидеров рынка ОПС и НПО в России.

Данные о деятельности фонда (представлены в сравнении с другими ведущими компаниями России) подтверждают надежность выбора 7,8 млн. вкладчиков.

Таблица – характеристика ведущих НПФ России (по результатам 3 квартала 2017 года).

| Название фонда | Число участ-ников (млн) | Доход-ность % | Участие в про-грамме страхо-вания вкладов | Рейтинг агентства «Эксперт РА» | Преимущества |

| НПФ «Сбербанка» | 7,8 | 9,4 | Да | А | Надежность, лидер рынка, широкая филиальная сеть, удобный сайт, быстрота оформления. |

| НПФ «ГАЗФОНД Пенсионные Накопления» | 6,2 | 11,03 | Да | А | Лидер объема капитала и резервов в РФ, стабильный фонд, удобный сайт. Объединил 3 фонда: «Кит Финанс», «Промагрофонд» и «Наследие» |

| НПФ «ВТБ Пенсионный Фонд» | 1,5 | 10,2 | Да | А | Дочерняя организация одного из крупнейших банков, высокий уровень доходности, надежность |

| НПФ «Магнит» | 0,2 | 11,7 | Да | Не участвует | Высокий доход, специальные условия для сотрудников компании «Магнит», постоянная прибыль, удобный сайт |

| НПФ «Лукойл-Гарант» | 3,7 | 7,5 | Да | А | Надежный фонд, большой объем накоплений, удобный сайт |

Результаты таблицы показали, что «Сбербанк» уступает некоторым фондам по доходности, но выигрывает в комфорте предоставляемых услуг. Наличие широкой филиальной сети позволяет клиентам не беспокоиться о том, как они могут узнать о новых предложениях в сфере негосударственного пенсионного обеспечения и забрать свои средства при выходе на пенсию.

Как посмотреть онлайн?

Сервис Сбербанк Онлайн предоставляет своим клиентам возможность дистанционно управлять счетами и картами. К нему также можно обращаться, если необходимо узнать начисления. Зарегистрироваться в системе может каждый, но для получения данных, относительно НПФ, необходимо в отделении составить особое заявление о регистрации в системе обмена информацией с ПФР.

После такого заявления в меню появится графа «Пенсионный Фонд». Как проверить счет НПФ Сбербанка? Порядок получения данных таков:

- Войти в систему Сбербанк Онлайн. Найти вкладку «Прочее», где указать «Пенсионные программы».

- В новом окне нажать на «Получить выписку».

- Открывается страница «Заявка на получение выписки», где указаны паспортные данные. Нажать на «Отправить».

- Подтвердить действия, после чего на экране появится «Заявка успешно отправлена в банк».

Если вернуться на основную страничку, то во вкладке «Пенсионный фонд» можно посмотреть все последние запросы. Тут будет указываться статус заявки. Как только она будет исполнена, появится ссылка «Посмотреть выписку».

Если необходимо документальное подтверждение зачислений, то без обращения в офис не обойтись. При помощи сервиса можно рассчитать какую сумму следует внести, чтобы получать желаемую пенсию.

Отзывы клиентов

Анжела Веронова, Москва

«Я решилась и заключила соглашение с НПФ Сбербанка. Получаю дополнительный доход, помимо пенсионных средств. Очень довольна, что начала сотрудничать именно с этой организацией. Все прозрачно и не проблемно. Я довольна и всем советую. Тем более клиент всегда осведомлен о начислениях. Проверяю баланс через сайт НПФ.»

Вопрос о том, кому доверить свои пенсионные накопления, волнует многих россиян. В настоящий момент существует множество организаций, занимающихся формированием накопительных пенсий, однако наибольшей популярностью пользуется НПФ «Сбербанка».

О том, как осуществляется перевод накопительной части в НПФ «Сбербанка» и какими преимуществами он обладает, мы сегодня и поговорим.

Что это такое?

После проведенной в 2015 году реформы пенсия каждого гражданина РФ состоит из двух частей: страховой и накопительной.

Накопительная часть пенсии – это отчисления из заработной платы гражданина, накапливаемые на его индивидуальном пенсионном счете.

Впоследствии деньги, накопленные на данном счете, будут разделены на несколько частей и прибавлены к страховой пенсии.

Решение о том, стоит ли переводить пенсионные накопление в «Сбербанк» — дело сугубо индивидуальное, поэтому подходить к данному вопросу следует особо внимательно.

Основным доводом в пользу перевода средств является самостоятельность данного НПФ и наличие соответствующей лицензии на ведение деятельности. При этом ПАО «Сбербанк» владеет акциями фонда, но за его работу не отвечает.

Следует отметить, что за сохранность пенсионных накоплений в данном НПФ несет государство – фонд является одним из самых надежных в России, а деньги граждан на его счетах застрахованы точно так же, как и денежные вложения в банках. Таким образом, если НПФ «Сбербанка» когда-нибудь закроется, то деньги вкладчикам вернет Агентство по страхованию вкладов.

Полезное видео

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl Enter.

Накопление на дополнительную пенсию — накопление на пенсию

Оставьте свой номер телефона и мы с вами свяжемся.

Положитесь на себя и обеспечьте высокий уровень жизни на пенсии. Вы можете защитить свой уровень жизни и качество жизни после выхода на пенсию с помощью дополнительных пенсионных накоплений от Tatra banka.

Повышенная пенсия с Комфорт life ТБ Стратегия

Взнос работодателя

Налоговые льготы

Доступ к SPS также через Интернет Банковское дело ТБ и мобильный

Преимущества SPS

Обеспечьте комфортную и бесперебойную пенсию с нашей гибкой программой дополнительных пенсионных накоплений и преимуществами, которые она вам приносит:

- возможность накопления на более высокую пенсию по стратегии Comfort life TB ,

- возможность более быстрого накопления средств для лучшей пенсии за счет взноса вашего работодателя,

- с SPS — возможность вычесть ваши собственные взносы до 180 евро из вашей налоговой базы, что позволит сэкономить 34 евро.20 ежегодно благодаря налоговым льготам,

- сэкономленные средства остаются в личной собственности вкладчика и могут быть переданы по наследству,

- при достижении возраста, необходимого для получения дополнительной пенсии, до 25% накопленной суммы может быть снято в виде единовременной выплаты,

- возможность изменить размер взноса, частоту и способ выплаты в любое время или прервать накопление без каких-либо комиссий.

Налоговые льготы

Начните экономить сегодня

Уже сегодня вы определяете размер своей будущей пенсии

Можете ли вы выжить из месяца в месяц с менее чем половиной средней заработной платы в Словацкой Республике, как это делают большинство нынешних пенсионеров?

Пенсия от социального страхования не гарантирует высокий уровень выхода на пенсию и высокое качество жизни.Легче положиться на себя и начать экономить в трудовые годы.

Дополнительная пенсия от SPS необходима для уменьшения негативного воздействия плохой пенсии по сравнению с размером дохода до выхода на пенсию.

Почему важно как можно скорее начать копить на пенсию?

Если вы начнете с разумной суммы накопительного плана до 30 лет , у вас есть реальный шанс профинансировать неплохую дополнительную пенсию.Если отложить накопление на 10 лет при тех же условиях, ваша пенсия из 3-го уровня будет примерно вдвое.

Откладывание плана сбережений на каждый год приведет к уменьшению общей суммы сбережений в среднем на 7%. Чем раньше вы начнете задумываться о своей пенсии, тем она будет выше *.

* Расчет суммы экономии основан на ожидаемой доходности 3,5% р. а. и увеличение взноса на 2% в год; пенсия будет выплачиваться за 10 лет до налогообложения.График показывает, что перенос вашего плана сбережений на один год приведет к снижению общей суммы сбережений на 7%. Этот процент варьируется в зависимости от периода экономии от 5% до 10% в год.

Основная информация о столпе I:

- Реальное увеличение пенсий по старости в Компоненте I невелико, и разрыв между средней заработной платой и средней пенсией будет увеличиваться.

- Пенсионная система будет на больше солидарной , что приведет к тому, что люди с более высокими доходами (1.В 25 раз больше средней заработной платы), чтобы платить больше взносов, но не будет иметь адекватно более высокой пенсии.

Комфорт life ТБ

Концепция Comfort life TB основана на сбережении в едином фонде с начала до конца пенсионных сбережений.

Это дает вам абсолютный комфорт при накоплении пенсии, поэтому вам не придется думать о корректировке пенсионных накоплений в соответствии с вашим текущим возрастом.

Комфортный путь к лучшему пансионату

Целью средств Comfort life TB является обеспечение долгосрочного роста сбережений клиента с учетом его возраста.

Важно заранее выбрать подходящий фонд в зависимости от года вашего рождения, который соответствует предполагаемому году выхода на пенсию.

Почему так важно выбрать правильный фонд?

Ближе к концу вашего режима сбережений, когда стоимость ваших дополнительных сбережений, скорее всего, будет самой высокой, будет важно сохранять сбережения на периоды, когда финансовые рынки не преуспевают.

Любое уменьшение стоимости ваших сбережений непосредственно перед выходом на пенсию может безвозвратно снизить размер вашей будущей дополнительной пенсии.

По этой причине SPS от Tatra banka разработал инновационную стратегию Comfort life TB с упреждающей заботой о сбережениях клиента.

Постепенное снижение риска

- Правильно выбранный фонд Comfort life TB сделает упор на приумножение ваших сбережений в первые годы.Вначале ваши средства будут в основном инвестированы в активы роста (акции или товары) с упором на достижение значительной доходности.

- С возрастом ваши средства будут автоматически инвестироваться в более безопасные активы с низким уровнем риска.

Квалификационные условия для SPS

Как начать с пенсионных накоплений

- Посчитайте в своем пенсионном калькуляторе размер вашей пенсии и подумайте, сколько вы можете откладывать в месяц, чтобы увеличить свой пенсионный доход.

- Узнайте, будет ли ваш работодатель вносить вклад в ваши накопления дополнительной пенсии . Вы также можете проверить это в отделении Tatra banka или по телефону DIALOG Live.

- Заключите договор участника просто по телефону, не выходя из дома (договор для подписания вам доставит курьер), или посетите филиал Tatra banka.

- Создайте постоянный переводной ордер или попросите нас проинформировать вашего работодателя о снятии согласованной суммы с вашей зарплаты.

Помните!

Если вы хотите иметь достойную пенсию, важно как можно раньше начать свой план сбережений и в соответствующей сумме. Смоделируйте свою будущую пенсию из 3-го уровня с помощью пенсионного калькулятора.

Наш совет:

Вы можете с комфортом следить за своими сбережениями через Интернет банк TB или мобильное приложение Tatra banka .

SPS через IB и мобильный

SPS от Tatra banka предоставляет своим клиентам оценку их будущей пенсии из 3-го уровня в годовых отчетах.

В настоящее время вы также можете просмотреть оценку пенсии через свой Интернет Банковское дело TB и мобильное приложение Tatra banka.

Вы также можете использовать Internet Banking TB и мобильное приложение для SPS, даже если вы не являетесь клиентом Tatra banka. Просто посетите филиал Tatra banka, и вы сразу же получите бесплатный доступ к своим приложениям.

Часто задаваемые вопросы

— WJdocId-13630 —

Благодаря улучшенному пенсионному обслуживанию Tatra banka предоставляет клиентам SPS исчерпывающую информацию об их ожидаемой накопленной сумме на третьем уровне в возрасте 62 лет и оценке дополнительной пенсии , которая будет выплачивается ежемесячно сроком на 10 лет.Оценка будущей пенсии рассчитывается на основе среднего размера последних 12 взносов и суммы накопленных на данный момент средств.

Таким образом, вы можете отслеживать текущее развитие вашего сберегательного плана и соответствующую оценку дополнительной пенсии. С помощью пенсионного калькулятора вы можете просто установить свой план сбережений прямо в приложении, чтобы вы могли поддерживать свой уровень жизни после выхода на пенсию и не полагаться исключительно на государственную пенсию.

Покупка жилья за счет пенсионного фонда: снятие аванса и залог

Навигация

Клавиша доступа к навигации

- Перейти к главной навигации

- Начальная страница

- перейти к содержанию

- Страница контактов

- Перейти к поиску

Основная навигация

Credit Suisse Home

- Дом

Продукты

и услугиО нас

Карьера

Вход для клиентов

- Частные клиенты

Интернет-банк для частных клиентов

Прочтите и поймите свою выписку из пенсионного фонда

Навигация

Клавиша доступа к навигации

- Перейти к главной навигации

- Начальная страница

- перейти к содержанию

- Страница контактов

- Перейти к поиску

Основная навигация

Credit Suisse Home

- Дом

Продукты

и услугиО нас

Карьера

Вход для клиентов

- Частные клиенты

Интернет-банк для частных клиентов

Магазин наград

Фонд Лаборатория

мои решения

- Корпорации и учреждения и внешние управляющие активами

Интернет-банк для юридических лиц

Интернет-банкинг для институциональных клиентов

Прямое торговое финансирование

мои решения

eamXchange

Эксперт по ценным бумагам

fiXchange

Портфолио Радар

- Инвестиционная деятельность банков

Платформы и приложения

Закрыть окно выбора входа

Выберите ваше местоположение

Глобальный

- Международный

Европа, Ближний Восток и Африка

- Австрия

- Бахрейн

- Бельгия

- Чехия

- Египет

- Финляндия

- Франция

- Германия

- Гибралтар

- Греция

- Гернси

- Венгрия

- Исландия

- Ирландия

- Израиль

- Италия

- Ливан

- Лихтенштейн

- Люксембург

- Нидерланды

- Норвегия

- Польша

- Португалия

- Катар

- Россия

- Саудовская Аравия

- Южная Африка

- Испания

- Швеция

- Швейцария

- Турция

- Объединенное Королевство

- Объединенные Арабские Эмираты

Азиатско-Тихоокеанский регион

- Австралия

- Большой Китай

- Индия

- Индонезия

- Япония

- Малайзия

- Филиппины

- Сингапур

- Южная Корея

- Таиланд

Америка

- Багамы

- Бразилия

- Канада

- Каймановы острова

- Чили

- Колумбия

- Мексика

- Перу

- США

- Венесуэла

Закрыть окно выбора местоположения

Логин клиента

Частные клиенты

- Интернет-банк для частных клиентов

- Магазин наград

- Фонд Лаборатория

- мои решения

Корпорации и учреждения и внешние управляющие активами

- Интернет-банк для юридических лиц

- Интернет-банкинг для институциональных клиентов

- Прямое торговое финансирование

Пенсионная система в Швеции — пенсионные фонды онлайн

Обновления и реформы

Помимо перехода плана ITP с DB на DC в 2007 году, не было никаких законодательных изменений в пенсионном ландшафте после реформы шведской пенсии система в 1990-е гг.Тем не менее, были внесены некоторые предложения:

— повысить пенсионный возраст с 61 до 62 в 2015 году и 63 в 2019 году

— повысить возраст гарантированной пенсии с 65 до 66 лет в 2019 году

— повысить возраст предел для профессиональных и частных пенсий с 55 до 62 лет в 2017 году

— для увеличения возраста, в котором работник может продолжать работать в соответствии с Законом о защите занятости, с 67 до 69 лет

— Закрыть два из фонды AP и объединить их активы с оставшимися тремя схемами

Шведская пенсионная система состоит из трех уровней; государственная пенсия по возрасту, обязательная профессиональная пенсия и добровольные пенсии.

———————————————— ————————————————— ————————————————— —

Pension Systems

Государственный пенсионный уровень Швеции является уникальным в Западной Европе. Часть взносов на социальное обеспечение выплачивается на индивидуальные инвестиционные счета, а накопительная пенсия создается независимыми компаниями по управлению фондами, ответственными за управление активами.

Кроме того, существуют схемы обязательного профессионального пенсионного обеспечения для сотрудников, работающих в отраслях, охватываемых общенациональными коллективными договорами.Работодатели, не являющиеся участниками коллективных договоров, могут предлагать планы на добровольной основе. Добровольные индивидуальные пенсионные накопления дополняют пенсионный ландшафт Швеции.

Государственные пенсии

Государственная пенсионная система состоит из трех элементов:

1. Пенсия, основанная на доходе

Основным компонентом государственной пенсионной системы является пенсия, основанная на доходе. Он финансируется на распределительной основе. Ставка взноса составляет 16%, что отражается на условных счетах.Пенсионный возраст может быть гибким, и на пенсионное пособие можно претендовать не ранее 61 года.

Пенсионная система автономна от национального бюджета, и пенсионные взносы, основанные на доходах, переводятся в буферные фонды системы: Первый, Второй, Третий и Четвертый НП (Национальные пенсионные) фонды. Каждый фонд получает четверть взносов и отвечает за четверть пенсионных выплат. Автоматическая балансировка означает, что пенсионная система регулирует свои собственные финансы и избегает вмешательства государства путем увеличения взносов или займов для финансирования пенсий.

2. Премиальная пенсия

Премиальная пенсия является накопительной частью пенсии по старости, связанной с заработком. Систему премиальных пенсий администрирует Государственное управление пенсионных премий (PPM).

Из зачитываемого для пенсии дохода 2,5% выплачивается в фонд накопительной пенсии, которая является обязательной. Деньги зачисляются на индивидуальные инвестиционные счета по индивидуальному выбору. Сотрудники могут инвестировать свои премии в пять из более чем 700 паевых инвестиционных фондов, предлагаемых независимыми управляющими фондами.Кроме того, правительство создало специальный инвестиционный фонд для физических лиц, которые не хотят принимать собственные инвестиционные решения; их взносы автоматически инвестируются в Сберегательный фонд премий, которым управляет Седьмой национальный пенсионный фонд Швеции (AP7). Физическое лицо может изменить выбранный фонд в любое время и бесплатно. Премиальная пенсия может быть получена не ранее чем в возрасте 61 года, но также можно отложить снятие средств с пенсионного счета, что требует, чтобы активы были инвестированы в фонды безопасности.

Управление премиальных пенсий отвечает за работу системы премиальных пенсий. Собирает взносы и вкладывает их в индивидуально выбранный вариант инвестирования; таким образом, нет никаких отношений между физическим лицом и управляющим фондом.

После того, как вкладчик пенсионного обеспечения подает заявку на получение премиальной пенсии, он или она должны выбрать, отменить ли страхование фонда или преобразовать счет в традиционный план страхования. Традиционное страхование гарантирует пенсионные выплаты в течение всей жизни по фиксированной ставке.

3. Гарантированная пенсия

В дополнение к пенсии, зависящей от дохода и премии, гарантированная пенсия, пособие с проверкой нуждаемости, обеспечивает минимальную пенсию для лиц старше 65 лет с низким доходом или без него и не менее 40 лет проживания в Швеции. Он финансируется из государственного бюджета.

Профессиональные пенсии

Пособия по второй ступени пенсии определяются общенациональными коллективными договорами. Постоянные сотрудники автоматически попадают в систему профессионального пенсионного обеспечения.Эти схемы известны как ITP для белых воротничков и SAF-LO для рабочих.

Некоторые отрасли (например, банковское дело, страхование) имеют другие пенсионные схемы, чем ITP, но положения о выплатах более или менее такие же. Работодатели, не участвующие в коллективных договорах, могут предлагать планы на добровольной основе. Они также часто соответствуют диапазону и уровню льгот, предоставляемых в рамках ITP. В результате пенсионные планы в Швеции чрезвычайно стандартизированы.

Есть 4.5 миллионов активных сотрудников в Швеции. План ИТП охватывает около 16% из них. С июля 2007 г. ITP перешел с плана с установленными выплатами (DB) на план с установленными взносами (DC). После 12 лет переговоров между профсоюзами работодателей и работников было достигнуто соглашение о переходе на план постоянного тока. Старый план ITP будет закрыт для новых участников.

Пенсионный план для государственных служащих — это план DB, который охватывает 700 000 сотрудников. Пенсионный план для служащих шведских муниципалитетов в основном представляет собой план постоянного тока и охватывает около миллиона служащих.

Пенсионное финансирование

Компаниям доступны три метода финансирования пенсионных выплат: пенсионные фонды, пенсионное страхование и балансовые резервы. Однако на их использование влияет тип соответствующего плана (будь то ITP или SAF-LO), и в некоторых случаях необходимо использовать даже конкретных поставщиков. Книжные резервы и пенсионные фонды наиболее часто используются для системы DB, тогда как для DC страхование гражданской ответственности является обычным выбором. Рисковые выплаты обычно полностью застрахованы, даже если компания использует пенсионный фонд или резервные фонды для финансирования своего пенсионного плана.

Пенсионное страхование является наиболее распространенной формой финансирования пенсий в небольших компаниях, а также доминирующей формой финансирования профессиональной пенсии для рабочих. Более крупные компании обычно участвуют в плане ITP и используют балансовые резервы в сочетании со страхованием кредита для обеспечения пенсионных обязательств. Тем не менее, пенсионные фонды становятся все более популярными инструментами, особенно среди крупных компаний.

Дополнительные источники:

Что такое Atal Pension Yojana? Вот все, что вы хотите знать о Atal Pension Yojana

Финансовое планирование для работников неорганизованного сектора: звучит неправдоподобно? На самом деле, нет.Atal Pension Yojana (APY), пенсионная программа для работников неорганизованного сектора, таких как личные горничные, водители, садовники и т. Д., Была запущена правительством в июне 2015 года. Эта схема социального обеспечения была введена как замена предыдущей правительственной программе Swavalamban Yojana NPS Lite, которая не была хорошо принята людьми.

APY помогает этим работникам копить деньги на старость, пока они работают, и гарантирует возврат после выхода на пенсию. Схема также обещает софинансирование со стороны центрального правительства в размере 50 процентов от общего установленного взноса работника в размере до рупий.1000 в год, но только для тех, кто присоединился к APY до 31.12.2015. Кроме того, этот со-вклад будет производиться только в течение 5 лет, с 2015-16 финансового года по 2019-2020 гг., В соответствующих случаях при соблюдении условий, указанных ниже.

Вы имеете право на получение Atal Pension Yojana, если вы:

1. Гражданин Индии

2. Иметь действующий банковский счет.

3. Возраст от 18 до 40 лет.

Какой ежемесячный взнос и способ оплаты

APY — это пенсионный план, основанный на периодических взносах, который обещает фиксированную ежемесячную пенсию в размере 1000 рупий / 2000 рупий / 3000 рупий / 4000 или 5000 рупий.Ваш ежемесячный взнос зависит от фиксированной суммы ежемесячной пенсии, которую вы хотите, и возраста, когда вы начинаете. Взносы заканчиваются и пенсия начинается с 60 лет. Таким образом, даже если вы присоединитесь к APY в возрасте 40 лет, вам необходимо будет платить страховой взнос как минимум за 20 лет, чтобы получить пенсию. В следующей таблице приведены ежемесячные взносы в зависимости от вашего пенсионного плана и возраста.

Источник: pfrda.org.in

Льготы по APY

APY предоставляет абонентам гарантированную пенсию в размере от 1000 до 5000 рупий (как описано выше).Схема также позволяет абоненту уменьшать или увеличивать размер пенсии на этапе накопления один раз в год.

В случае смерти абонента, его супруга имеет право на получение пенсии в той же сумме до его смерти. А после смерти супруга и подписчика кандидат будет иметь право на получение пенсионных денег, накопленных подписчиком до 60 лет.

Однако, если подписчик умрет до 60 лет, у супруга будет выбор либо выйти из схемы и потребовать накопленную сумму, либо продолжить обслуживание учетной записи под именем подписчика в течение оставшихся лет права собственности.Супруг (а) подписчика имеет право на получение той же пенсии, что и подписчик, до смерти супруга в последнем случае.

Также читайте: Скоро вы можете автоматически зарегистрироваться в Atal Pension Yojana

Ограничения на государственные взносы

Однако, если вы являетесь участником какой-либо другой схемы социального обеспечения и налогоплательщиком, то вы не имеете права на получение государственного взноса. Например, участники программ социального обеспечения в соответствии со следующими постановлениями не будут иметь права на получение государственных взносов:

1.Закон о резервном фонде сотрудников и других положениях 1952 года.

2. Закон о резервном фонде угольных шахт и различных положениях 1948 года.