Можно ли взять кредит в сбербанке если уже один есть: Можно ли взять кредит в Сбербанке, если уже есть один в этом же банке

Где взять кредит, если уже есть кредит? Дадут ли еще?

Нередко происходят различные ситуации, когда человек хочет оформить еще одну банковскую ссуду, имея на руках непогашенный кредит.

Где взять кредит, если уже есть кредит

Причин на это множество главное, чтобы заемщик быт платежеспособным и не имел просрочки платежей и других нарушений по текущему займу.

Сотрудники кредитного учреждения будут тщательно рассчитывать нагрузку на бюджет гражданина, чтобы она не превышала допустимой нормы, иначе заемные деньги могут не вернуться назад и придется обращаться за помощью к коллекторам или судебный орган.

Важным условием получения второго займа является финансовые возможности дебитора выплачивать остатки долга по первому кредиту и вносить платежи на погашение второго обязательства одновременно.

Если клиент получает заработную плату в одной банковской организации, куда он хочет подать заявку, то это действие значительно увеличит шансы на положительное решение о выдаче заемных денег.

Большим плюсом будет высокая заработная плата, которая позволит оформить новую сделку, если по первому кредиту имеется просроченная задолженность.

Если есть не выплаченная ссуду в финансовой компании, то можно взять второе обязательство по кредиту без особых сложностей, если обратиться:

- В небольшую банковскую организацию, которая появилась недавно и не имеет много клиентов.

- В МФО, которая не обращает внимание на кредитную нагрузку и платежеспособность клиента. Правда, здесь высокая процентная ставка и деньги выдаются на непродолжительное время.

Порядок получения второго кредита

Прежде, чем обращаться в кредитное учреждение за новым займом, человек должен выбрать более подходящее кредитное предложение. Заявку можно подать через офис или интернет.

Если предварительное решение положительное, то необходимо будет нанести визит в финансовую компанию и предоставить нужные бумаги и справки, чтобы заключить сделку.

Не нужно скрывать информацию о том, что есть непогашенная ссуда, это только приведет к отрицательному вердикту так, как работники банковской организации отправляют запрос в Бюро Кредитных Историй, которая предоставляет отчет о всей кредитной деятельности дебитора.

Кредитор будет рассчитывать нагрузку с учетом оплаты первого займа и гражданину нужно получать внушительный доход, чтобы рассчитывать на получение второго.

Кредитная нагрузка не должна превышать половину заработка заемщика, если ее увеличить, то это может привести к образованию просрочки по выплатам и как результат, к большому риску потери заемных денег.

Чтобы оформить еще одно соглашение, нужно иметь хорошую кредитную биографию и предоставить документальное подтверждение заработка и стажа трудовой деятельности.

Чтобы увеличить вероятность одобрения другого кредита, заемщик должен:

- Погасить имеющуюся ссуду до подачи заявки.

- Предоставить платежеспособных поручителей.

- Внести залоговое имущество.

- Кредиты можно объединить в один, если подать заявку в эту же финансовую компанию. Это позволит получить более лояльные условия кредитования.

Кредитное учреждение может отказать в предоставлении второго займа, если:

- Если нет дополнительного заработка при небольшой заработной плате.

- Если ли человек не предоставил созаемщика или поручителей.

- Если заемщик не имеет постоянной прописки в регионе нахождения банковской организации.

- Если клиент имеет «подмоченную» кредитную репутацию или получил судимость во время действия первой банковской сделки.

Что можно сделать, если банковские организации отказывают в предоставлении второго займа?

- Обратиться за помощью к кредитному брокеру. Это специалист, который пользуется авторитетом среди работников финансовых компаний и имеет большие связи в банковской структуре. Они помогут найти кредитора, который согласится выдать заемщику еще одну ссуду. Правда, за это надо будет заплатить определенную сумму, но зато будет гарантия, что кредит одобрят.

- Оформить кредитную карту. Она выдается с небольшим лимитом с жесткими условиями кредитования. При правильном применении, «пластик» может стать хорошим помощником при решении различных финансовых вопросов.

- Оформить товарный кредит. В данном случае, дебитор может приобрести нужный товар в магазине с помощью финансовой компании.

Правда, за это надо будет заплатить определенную сумму, но зато будет гарантия, что кредит одобрят.

Правда, за это надо будет заплатить определенную сумму, но зато будет гарантия, что кредит одобрят.Если первым кредитом оформлена ипотека, то получить следующие займы будет практически невозможно, если только не предоставить банковской организации дополнительные гарантии возврата заемных денег (поручительство или внесение залогового имущества).

Если заемщик имеет несколько займов в одном банке и хочет еще один оформить, то лучше тогда провести рефинансирование кредитов и объединить их в одно обязательство и при этом еще получить на руки нужную сумму.

Правда, для этой процедуры нужно иметь положительную кредитную репутацию и получать стабильный доход.

Можно ли взять кредит в банке, если уже есть один в этом же банке?

Добры день. Подскажите, а если уже есть в одном банке кредит, то можно ли взять еще кредит в этом же банке тому же клиенту? Просто нужны деньги и в другой банк обращаться не охота, так как в этом полностью устраивают и условия, и обслуживание.

Лариса (Санкт-Петербург)

Здравствуйте Лариса!

Возможность взять кредит в банке, если уже есть один займ в этой же кредитной организации, будет зависеть от двух нюансов:

- Политики коммерческой структуры. Некоторые из них допускают для одного клиента только один активный договор долгового обязательства. Например, такая практика применяется в Тинькофф Банке. Другие – позволяют оформлять неограниченное число займов. В частности, подобный подход используется в Сбербанке.

- Индивидуальный скоринг. Если рассмотреть этот пункт более просто, то качество обслуживания текущего долгового обязательства и уровень вашей платежеспособности должны позволять своевременно выплачивать запрашиваемый заем. Заявка на второй кредит рассматривается идентично с первым – на общих основаниях. Зачастую в отношении платежеспособности выдвигается 50% коэффициент. То есть не более половины ваших доходов должно тратиться на выплату всех долгов – как активных, так и вновь оформляемого. Относительно кредитной истории – в течение последних 6-12 месяцев не должно допускаться просрочки, длительностью в месяц и более. В таком случае вероятность одобрения заявки, естественно, есть.

В частности, подобный подход используется в Сбербанке.

В частности, подобный подход используется в Сбербанке.

Исходя из этого, в первую очередь рекомендуем обратиться к своему кредитору для уточнения возможности обращения в этот же банк, при условии, что в нем вы уже погашаете один кредит. Если политика коммерческой структуры позволяет выполнить запрос, то сформируйте заявку и дождитесь ответа. Стоит отметить, что своевременная выплата текущего долга не гарантирует одобрения новой заявки, так же, как и уровень дохода, а также другие параметры. Повторимся – обращение рассматривается на общих основаниях.

Стоит отметить, что своевременная выплата текущего долга не гарантирует одобрения новой заявки, так же, как и уровень дохода, а также другие параметры. Повторимся – обращение рассматривается на общих основаниях.

Если ваш кредитор не позволяет взять второй кредит, при непогашенном действующем долге, или отказал в выдаче нового займа, то выход только один – выбрать другой банк и подать ему заявку. Ни законодательно, ни на практике, нет каких-либо ограничений по количеству активных договоров долгового обязательства одного человека с разными банками. Поэтому вероятность одобрения вашего обращения в таком формате, естественно, выше.

Дадут ли ипотеку в Сбербанке если есть кредит

На чтение 5 мин. Просмотров 213 Опубликовано

Главной особенностью ипотечного займа является его длительность и довольно крупная сумма, которая выдается клиенту под приобретение объекта недвижимости. Фактически, ипотечное кредитование – это практически «пожизненные» обязательства, которые вносят значительные коррективы в жизнь заемщика. Но ипотека порой становится единственным шансом стать владельцем собственной квартиры или дома.

Фактически, ипотечное кредитование – это практически «пожизненные» обязательства, которые вносят значительные коррективы в жизнь заемщика. Но ипотека порой становится единственным шансом стать владельцем собственной квартиры или дома.

Конечно, к оформлению длительного займа следует подходить крайне ответственно и серьезно. Но что делать, если у будущего займополучателя уже есть кредитные обязательства, дадут ли ипотеку в Сбербанке, если есть кредит? Давайте, рассмотрим данную ситуацию.

Сбербанк допускает возможность оформления сразу нескольких займов

Разрешает ли Сбербанк выдавать кредиты при существующей долговой нагрузке

При подаче очередного заявления на выдачу ссуды, нельзя пытаться утаивать от банка уже имеющиеся кредитные обязательства. Служба банковской безопасности в обязательном порядке перепроверяет все поданные сведения и обязательно выявит ложные сведения. А при таком раскладе клиент не только не получит одобрение банка, но и может угодить в черный список.

Но в целом, если финансовое состояние клиента позволяет нести груз финансовой ответственности, банки не будут препятствовать выдаче нового займа. Особенно если у клиента сложилась отличная репутация и отсутствуют какие-либо просрочки по выплатам. Поэтому вопрос, если есть кредит в Сбербанке, можно ли взять ипотеку, имеет большую вероятность к положительному итогу.

Что влияет на решение банка

Стоит понимать, что имеющиеся обязательства по имеющимся кредитам, особенно ипотечным обязательствам, существенно отражается на семейном бюджете. Поэтому, прежде чем подавать заявление на новую ссуду, следует тщательно проанализировать ситуацию, с учетом повышения долговых нагрузок.

Банки определяют платежеспособность будущего заемщика, ориентируясь на специальный рейтинг (скоринг).

Определение платежеспособности клиента

Человек анализируется по шкале скоринга при условии имеющихся у него кредитов (оформленные не более 2-х лет назад). После анализа ему присваивается определенный коэффициент (до 850 баллов). При расчете данных баллов Сбербанк учитывает следующие моменты:

После анализа ему присваивается определенный коэффициент (до 850 баллов). При расчете данных баллов Сбербанк учитывает следующие моменты:

- имелись ли просрочки;

- наличие иждивенцев в семье;

- имеющаяся недвижимость, личный автотранспорт;

- случались ли судебные разбирательства по кредитным обязательствам;

- сколько раз за последнее время клиент обращался за предоставлением кредитов.

Только при полном и детальном изучении личности будущего заемщика, Сбербанк и дает свое согласие или запрет на оформление очередной ссуды. Поэтому сказать точно, можно ли взять ипотеку в Сбербанке, если уже есть кредит, невозможно. На итоговое решение влияет ряд факторов и нюансов.

Сбербанк оценивает платежеспособность клиента по специальной методике

Допустимый уровень имеющейся кредитной нагрузки

Специалисты советуют заемщику перед посещением банка для оформления нового займа, сделать личный запрос в бюро кредитных историй. Это необходимо для самостоятельного составления автопортрета плательщика. Только проанализировав полученные данные, можно сделать предварительный вывод, одобрит ли Сбербанк очередную заявку на ссуду.

Это необходимо для самостоятельного составления автопортрета плательщика. Только проанализировав полученные данные, можно сделать предварительный вывод, одобрит ли Сбербанк очередную заявку на ссуду.

Если клиент планирует оформление потребительского займа при уже имеющейся ипотеки, стоит детально изучить все имеющиеся просрочки по выплатам. Если они носят чисто технический характер, то Сбербанк вряд ли будет акцентировать на этом внимание. Также не станут препятствием и небольшие по времени просрочки, когда деньги вносились спустя 2–3 дня после назначенной даты. Не должно быть длительных задержек – такие ситуация станут основными причинами в отказе банка.

Также Сбербанк не разрешит выдачу займа и при следующих ситуациях:

- систематически нарушался график регулярных выплат;

- была проведена реструктуризация ипотечного кредита;

- права требования по договору цессии (отчуждение прав на кредиторскую задолженность) передавались третьим лицам.

Как повысить шансы на получение еще одной ссуды

Можно и повысить собственные шансы на получение одобрение от банка на выдачу очередной ссуды. Что следует для этого предпринять?

Что следует для этого предпринять?

- Стать зарплатным клиентом Сбербанка. Банковская структура к зарплатникам (лица, получающие заработную плату на карты Сбербанка) относится крайне лояльно, предоставляя этой категории граждан многочисленные льготы при оформлении займов.

- Частично погасить имеющийся кредит досрочно. Происходит уменьшение размера ежемесячных выплат и, соответственно, увеличение личного дохода. Что повышает шанс одобрения банком нового кредита.

- При оформлении ссуды нужно привлечь поручителей. Не секрет, что банки более охотно выдает займы лицам, у которых имеются созаемщики.

Стоит полностью открыть и иные имеющиеся статьи доходов. Важно, чтобы сторонние финансовые вливания получили официальные подтверждения. Все данные способы помогут существенно увеличить шансы на получение одобрения от банка на выдачу еще одного займа.

Полезные советы будущим заемщикам

Негативные последствия попыток скрыть наличие кредитов

При попытке скрыть имеющиеся кредитные обязательства банк расценит это, как попытку мошеннических действий в отношении финансово-кредитной организации. Безусловно, в получении займа будет твердо отказано, а несостоявшуюся попытку обмана обязательно передадут в БКИ (бюро кредитных историй). Такая ситуация способна лечь несмываемым пятном на репутации заемщика, поэтому оформить любой иной кредит в банках страны ему станет уже практически невозможным.

Безусловно, в получении займа будет твердо отказано, а несостоявшуюся попытку обмана обязательно передадут в БКИ (бюро кредитных историй). Такая ситуация способна лечь несмываемым пятном на репутации заемщика, поэтому оформить любой иной кредит в банках страны ему станет уже практически невозможным.

Нужно ли обращаться в иной банк

Многие заемщики, получив отказ в Сбербанке, решают, что стоит попытаться оформить займ в иной банковской организации. Но стоит знать, что банки крайне неохотно идут на долгосрочный контакт с клиентами, которые отягощены имеющимися кредитными обязательствами постороннего банка.

Конечно, выдачу займа могут и одобрить, но при этом предъявить слишком тяжелые и невыгодные условия кредитования. Можно разослать заявки по разным банкам, а затем сравнить предложения и подобрать для себя оптимальный. Но эксперты не советуют торопиться, а потратить силы на проработку договорных обязательств со Сбербанком (там, где уже была когда-то оформлена ссуда).

Сбер отличается лояльным подходом и уважением к своим клиентам. Поэтому всегда предоставит обоюдовыгодное решение нового кредитования. Например, предложит оформить кредитные пластиковые карты, с помощью которых можно оплачивать довольно дорогие приобретения. А первые беспроцентные 50 суток пользования повышает выгодность данных предложений.

Выводы

Имеющиеся кредитные обязательства (независимо от того, какой кредит был оформлен – ипотечный или потребительский) не становятся препятствием на пути к получению новой ссуды. Необходимо лишь трезво подходить к собственным финансовым возможностям, быть аккуратным плательщиком и рассматривать все имеющиеся предложения от Сбербанка по новым кредитованиям.

Можно ли взять кредит в Сбербанке если уже есть кредит в этом же банке

Появилась необходимость оформить кредит на товар. Хотим заказать новую кухню. Обращаться намереваюсь в Сбербанк. У меня уже оформлен здесь заем, он не выплачен. С одной стороны, нужно обращаться сюда, так как банк уже доверяет мне. Нет никаких просрочек. С другой стороны, возникает вопрос, не будет ли он расценивать два кредита, как большую кредитную нагрузку. Я решила разобраться в данном вопросе. Отвечу в статье на такие вопросы:

Хотим заказать новую кухню. Обращаться намереваюсь в Сбербанк. У меня уже оформлен здесь заем, он не выплачен. С одной стороны, нужно обращаться сюда, так как банк уже доверяет мне. Нет никаких просрочек. С другой стороны, возникает вопрос, не будет ли он расценивать два кредита, как большую кредитную нагрузку. Я решила разобраться в данном вопросе. Отвечу в статье на такие вопросы:

- Преимущества Сбербанка;

- Виды кредитов;

- Условия и установленные лимиты;

- Полезные советы;

- Влияние просрочек;

- Степень закредетованности.

Кредитование в Сбербанке

В жизни человека нередко возникают такие ситуации, когда требуется оформить новый заем. Подобная необходимость часто проявляется в период, когда старый кредит еще не погашен. Можно ли оформлять кредит в банке при наличии непогашенного займа?

Ответ на данный вопрос в законодательстве не найти. Ни установленные законы, ни внутренние правила кредитного учреждения не устанавливают ограничения на количество выдаваемых займов. Во внимание принимаются совсем иные факторы.

Сбербанк готов выдать второй, а порой и даже третий кредит заявителю. Главное, чтобы человек соответствовал установленным требованиям и не имел просрочек по прошлым займам!

Виды предоставляемых займов

Причин для оформления кредитов существует много. Именно по этой причине финансовое учреждение предлагает клиентам множество разных продуктов. Есть возможность получить заем для разных целей и для разных категорий заемщиков. Клиент данной организации может подать заявку на получение таких кредитов:

- Ипотека для приобретения дома, квартиры или земельного участка.

- Переоформление оформленного в ином банке жилищного займа.

- На приобретение авто.

- Стандартный потребительский заем.

- Кредит на товар.

- Специальная кредитная карта.

- Рефинансирование займов.

Требования для второго займа

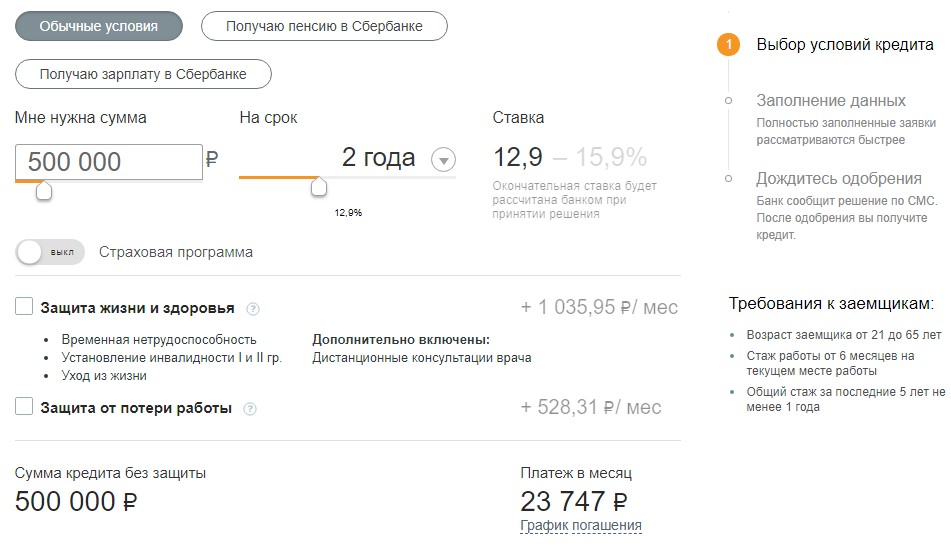

Человек, который желает получить дополнительный кредит, должен соответствовать следующим важным условиям:

- Возрастная категория – от 21 до 65 лет;

- Человек должен иметь гражданство РФ;

- Официальное трудоустройства на работе. На последнем месте нужно пребывать от 6 месяцев.

Чтобы взять в Сбере второй кредит, нужно написать соответствующее заявление. К нему прилагается паспорт и необходимые документы. В первую очередь потребуется подтвердить трудоустройство и сумму получаемых доходов.

Условия для получения второго займа

Шансы получить второй кредит, значительно увеличиваются при таких факторах, как:

- Клиент получает в банке з/п. В этом случае не придется собирать и предоставлять справки о доходах.

- Наличие идеальной кредитной истории.

- Значительный уровень получаемой прибыли. Чем ниже з/п, тем меньше вероятность получения отказа.

- Отсутствие просрочек по внесению текущих платежей по уже открытому займу.

- Наличие подтвержденной платежеспособности, которая позволит обслуживать два кредита.

- Задолженность от первого кредита не превышает установленных лимитов.

- Второй заем оформляется на цели, отличные от первого.

Если у человека имеется в распоряжении активная кредитная карта, его запрос будет расцениваться, как получения второго займа. Кредитная карта – это полноценный кредит.

Существенно снижаются шансы на оформление второго займа, если человек просит кредит для погашения уже имеющихся займов. Даже, если руководство примет положительное решение, условия кредитования будут более жесткими и менее выгодными. Кроме того, в банке могут потребовать залог, предоставить поручителя или собрать более обширный пакет документов.

Не стоит оформлять второй кредит, чтобы закрыть первый. Для этой цели лучше обратиться в иной банк и провести рефинансирование!

Основания для отказа

Довольно часто человек при желании оформить второй кредит получает отказ. Причин для этого несколько:

- Наличие просрочек в действующих займах. Отказать могут, если подобные просрочки превышают два месяца;

- Заявитель часто меняет место трудоустройства;

- Наличие нескольких иждивенцев;

- Сокрытие сведений о наличии непогашенных займов;

- Превышение установленного лимита по общей задолженности. На данные момент сумма по действующим займам равна 700 тысячам;

- У заявителя уже имеется 5 разных кредитов. Срок погашения всех задолженностей превышает 7 лет.

Если человек понимает, что его з/п оставляет желать лучшего, он должен собрать дополнительные бумаги. Следует предоставить документы, которые подтверждают факт получения дополнительного дохода. Можно попытаться предоставить справки 2-НДФЛ своего супруга. В некоторых случаях данная информация также принимается во внимание.

Порог закредитованности

Оценивая заявителя, как платежеспособного клиента, банк будет рассматривать займы, открытые в иных учреждениях. Если человек исправно платит взносы, нет просрочки, но имеется повышенный уровень закредитованности, он получит отказ.

Оценивая данный параметр, сотрудники банка осуществляют такие действия:

- Собирают информацию по всем займам, во всех банках.

- Если сумма платежей по всем кредитам составляет 25-30% от получаемого дохода, вероятность одобрения автоматически возрастает.

- Если человек получает з/п в банке, куда обращается, данный предел может быть повышен на 5-10%.

- При получении запроса на оформление кредитной карты банк высчитывает лимит по формуле – (Доход – платеж) х 3.

Как видно из всего выше сказанного, подход при оформлении второго займа достаточно серьезный. Банку совершенно не нужна кредитная загруженность его клиента и проблемы, которые могут за этим последовать.

Не обращают внимание на закредитованность только МФО и компании, которые занимаются экспресс-кредитованием. Они с радостью повесят на человека дополнительный кредит, даже, если после этого ему придется отдавать от 50% с дохода. При этом основная сумма будет идти на оплату повышенного процента.

Как бы сложно не было, не стоит соглашаться на предложения таких организаций. Лучше позаботиться об оформлении дополнительных бумаг и получить заем в Сбербанке. Здесь условия по дополнительному кредитованию будут более комфортными.

Подробнее о просрочках

Наличие просрочек по ранее оформленным кредитам не утаить. Банк проверяет их посредством отправки запроса в Бюро Кредитных историй!

Оценивая заявителя с точки зрения наличия или отсутствия просрочек, банк придерживается таких правил:

- Просрочки до 30 дней вообще не принимаются во внимание;

- Частое повторение просрочек. Если задержки будут в пределах 10 дней, но их будет много, в займе будет отказано;

- При наличии задержек от 60 до 90 дней, в кредите также с большой вероятностью будет отказано.

Если у плательщика имеются подобные проблемы, придется какое-то время подождать. В этот период следует исправно платить. Если посредством отсутствия задержек реабилитироваться в глазах банка, через какой-то период можно попробовать снова обратиться за вторым кредитом.

Полезные советы

Решение банка зависит от многих факторов. Имеет значение категория текущего кредитования. Наличие ипотеки автоматически подразумевает, что жилье находится в залоге. Это может провоцировать отказ в предоставлении крупного займа. Исправить ситуацию можно только предоставлением иного залога и поручительства.

Для получения положительного решения по дополнительному кредиту часто нужно просто подождать какое-то время. Если человек взял крупный заем, совершил по нему около 3-4 платежей, новый кредит вряд ли оформят. После полугода перерыва шансы при тех же условиях будут намного выше.

Заключение

- Клиенты Сбербанка очень часто принимают решение оформить второй кредит в своем банке.

- Чтобы получить второй или третий заем, важно соответствовать условиям.

- При наличии высокой закредитованности в оформлении займа будет отказано.

- Просрочки – прямой путь к отказу в кредитовании.

Можно ли взять ипотеку в Сбербанке если уже есть кредит

Для того чтобы взять ипотеку, нужно иметь положительную кредитную историю. Многие заёмщики к моменту подачи заявки на жилищную ссуду имеют несколько непогашенных займов. Можно ли взять ипотеку в Сбербанке, если уже есть кредит? Ответ на этот вопрос зависит от общего объёма кредитной нагрузки, которую испытывает клиент.

Ипотека в Сбербанке: допустимый уровень долговой нагрузки

При оценке финансового состояния соискателя менеджер уделяет большое внимание кредитной истории (КИ) клиента. Если гражданин допускал просрочки и не соблюдал график погашения долга, то его заявку отклонят. Заявления лиц, занесённых в базу ФССП в качестве фигурантов исполнительного производства, к рассмотрению не принимаются. Человек, вовремя гасивший предыдущие займы, имеет шанс на получение крупной ссуды.

Высокая закредитованность стала обычным явлением для граждан России. Особенно быстро долги накапливаются при оформлении микрозаймов, потребительских кредитов и ломбардных займов. Эти ссуды выдаются под очень высокий процент (от 300 до 700 годовых). «Быстрые кредиты» вызывают достаточно сильную психологическую зависимость, усиливающуюся со временем.

Можно ли взять ипотеку в Сбербанке, если уже есть кредит? Специалисты из Банка России создали показатель, имеющий аббревиатуру ПДН (показатель долговой нагрузки). Эта величина рассчитывается как отношение суммарных ежемесячных кредитных выплат к среднему месячному доходу заёмщика. Полученная цифра умножается на 100% и становится ориентиром для Сбербанка.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

ПДН не должен превышать 50%. Если этот показатель находится на уровне 60-70 процентов, то взять ипотеку человек не сможет. ЦБ РФ и российские власти собираются ввести законодательный запрет на выдачу кредитов лицам, имеющим высокий уровень ПДН. Подобная практика существует во многих экономически развитых странах (США, Израиль и др.).

Некоторые участники финансового рынка полагают, что принятие соответствующего законопроекта приведёт к росту объёмов «чёрного кредитования».

Граждане, которым было отказано в получении ссуды, пойдут в нелегальные МФО и к ростовщикам. Сделки с сомнительным контрагентами будут иметь плачевные последствия. Заёмщик может стать объектом для преступных посягательств. Противники закона о ПДН считают, что чрезмерно жёсткое регулирование рынка приведёт к обнищанию российских граждан и маргинализации общества.

Ипотека в Сбербанке: учёт расходов домашнего хозяйства

Специалисты Сбербанка оценивают не только ссудную нагрузку, но и общие расходы семьи. Речь идёт систематических выплатах и крупных тратах. Оцениваются расходы на питание, лечение и коммунальные услуги. Кроме того, в структуре регулярных трат учитываются:

- Алименты;

- Арендные платежи;

- Страховые премии;

- Затраты на отдых и путешествия;

- Расходы на содержание автомобиля;

- Покупка предметов роскоши и дорогого движимого имущества;

- Плата за образование детей;

- Налоги и сборы и др.

Банкиры часто сталкиваются с тем, что граждане с высшим образованием не могут произвести элементарные арифметические подсчёты. Люди не могут рассчитать доходы и расходы домашнего бюджета. Главным фактором, влияющим на финансовые и инвестиционные решения, становятся эмоции. Человек хочет решить квартирный вопрос «здесь и сейчас», не задумываясь о долгосрочных последствиях своих действий. Многие граждане имеют низкий уровень финансовой грамотности и слабо разбираются в экономических терминах.

Ипотека в Сбербанке: как снизить ПДН?

Можно ли взять ипотеку в Сбербанке, если уже есть кредит? Сбербанк допускает выдачу ипотеки при низком значении ПДН (менее 50%). Соискателям с высокой долговой нагрузкой следует рассчитаться с банками, МФО, ломбардами и потребительскими кооперативами перед подачей заявки на ипотеку. Уменьшение долга следует начинать с кредитов, по которым установлены максимальные процентные ставки (микрозаймы, потребительские ссуды). Далее необходимо перейти к возврату относительно дешёвых кредитов. Желательно погасить все долговые обязательства досрочно. Во многих банках есть программы реструктуризации долгов. Они позволяют значительно снизить стоимость займов.

Некоторые граждане принципиально не берут кредиты. Сотрудники Сбербанка относятся к таким людям с подозрением. Отсутствие КИ станет непреодолимым препятствием для получения ипотеки. Если у человека нет кредитной истории, то ему следует оформить небольшой потребительский заём и оплатить его без задержек (при необходимости эту процедуру следует повторить 2-3 раза).

Часть заёмщиков пытается обмануть Сбербанк и скрыть наличие действующих кредитов. Если соискатель напишет в анкете ложную информацию, то заявка будет отклонена. Сведения о текущей задолженности есть в базе данных бюро кредитных историй (БКИ). Сбербанк имеет постоянный доступ к информационным ресурсам БКИ, поэтому скрыть задолженность потенциальный заёмщик не сможет.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Достаточно распространённой ошибкой является оформление крупного займа с целью внесения большого первоначального взноса. Банкиры быстро узнают, что у клиента есть задолженность и отклонят заявление.

Ипотека в Сбербанке: как взять жилищную ссуду при наличии кредитов?

Можно ли взять ипотеку в Сбербанке, если уже есть кредит? Граждане с высоким уровнем долговой нагрузки должны быть готовы к тому, что банк предложит им невыгодные условия кредитования (высокая процентная ставка, небольшой срок возврата ссуды и пр.).

Если у клиента нет возможности снизить ПДН, то ему стоит предоставить дополнительное залоговое имущество или привлечь поручителей. Подберите созаёмщиков, получающих солидную зарплату и имеющих хорошую КИ. Имеет смысл найти вторую работу или заняться покупкой финансовых активов. Дополнительный денежный поток даст возможность увеличить скоринговый балл и получить одобрение кредитного комитета на оформление ипотеки.

Дадут ли в банке ипотеку, если есть кредит?

Сколько кредитов можно взять в Сбербанке одному человеку

Количество кредитов на душу населения неуклонно растет. По статистическим данным получается, что 10% заемщиков имеют больше 5 кредитов. И при этом многих по-прежнему интересует вопрос, сколько кредитов можно взять одновременно. Если смотреть требования банков, то ограничения существуют только на кредитную нагрузку в виде ежемесячных платежей. Они не должны составлять больше 50% дохода.

Как банк принимает решение?

Клиент оценивается по следующим критериям:

- Стабильность дохода и его постоянство.

- Надежность работодателя на рынке.

- Кредитная история, просрочки, невыплаты.

- Наличие кредитов.

Логично сделать вывод, что банк не будет одобрять два крупных займа, например, автокредит и ипотека. Зато есть все шансы получить несколько небольших кредитов. Совершенно не рекомендуется ни при каких обстоятельствах намеренно вводить сотрудников в заблуждение! Все данные хранятся в общей базе БКИ, и финансовые компании в любой момент имеют доступ к кредитной истории. Попытка обмана карается занесением в «черный список» неблагонадежных клиентов. В дальнейшем последствия далеко не радужные: могут пойти отказы по заявкам без объяснения причин.

Финансовая нагрузка

Часто к ипотеке или автокредиту добавляются кредиты на товары и мелкие ссуды на расходы, в том числе и кредитные карты. Так и получается, что в среднем на одного человека приходится по 5-6 кредитов. Поэтому важно думать не о том, сколько кредитов может взять один человек, а оценить возможности и риски. Надо иметь план отступления в случае потери работы или трудоспособности.

Кризисы и колебания валютного курса показали неспособность многих заёмщиков оценивать последствия серьезных долговых нагрузок. Особенно это сказалось на тех, кто взял кредит в долларах или потерял работу. В первую очередь специалисты советуют учиться на чужих ошибках и перед взятием очередного кредита продумать, как его платить в случае потери работы и создать подушку безопасности. Адекватная оценка собственных финансовых возможностей позволит отказаться от лишних и ненужных покупок, которые только добавляют долговую нагрузку, не принося ощутимой пользы.

Стоит тратить деньги на ценные вещи, например, недвижимость, земельные участки, драгоценности. Их можно, в крайнем случае, выгодно реализовать. Другое дело покупка дорогих мобильных телефонов и автомобилей, они с течением времени существенно теряют в цене.

Кредит в Сбербанке

Получить второй и третий кредит можно практически в любом банке, если заемщик проходит по основным требованиям, в том числе и у лидера российского финансового рынка. На вопрос, сколько кредитов можно взять в Сбербанке, любой сотрудник, не задумываясь, ответит, что важно не количество займов, а возможность клиента отдавать долг своевременно. Закон и правила банков не ограничивают количество кредитов на одного человека, поэтому все зависит от самого клиента.

Поделитесь с друзьями!

Вам нужно взять отпуск на работу

Вам нужно взять отпуск на работу — GT Writing Task 1: Sample 91

- Подробности

- Последнее обновление: воскресенье, 26 июля 2020 16:46

- Написано IELTS Mentor

- Хиты: 73535

IELTS Letter Writing / GT Writing Task 1:

На это задание нужно потратить около 20 минут.

Вы работаете в компании. Вам нужно взять отпуск на работу и вы хотите спросить об этом своего руководителя.

Напишите письмо своему менеджеру. В своем письме:

- объясните, почему вы хотите взять отпуск.

- опишите количество времени, которое вам нужно

- предложите, как ваша работа может быть покрыта, пока вас нет

Напишите как минимум 150 слова.

Вам нужно НЕ писать адреса.

Начните свое письмо следующим образом:

Уважаемый ………………,

Модель Ответ 1:

Уважаемый мистер Гарри,

Обращаюсь к вам по поводу возможности взять 12-дневный отпуск для завершения моей диссертации и выпускных экзаменов на степень магистра финансов в Манчестерском университете.Я надеюсь, что вы дадите мне отпуск с 17 июля по 28 июля 2020 года.

Я почти закончил свою диссертацию, которую я должен отправить своему учителю до 24 июля. Мне нужно время, чтобы полностью его закончить и подготовиться к предстоящим экзаменам. Поэтому я прошу вашего разрешения взять отпуск.

Я могу заверить вас, что буду проверять свою электронную почту ежедневно, возможно, отвечу на некоторые из них и буду доступен для экстренных телефонных звонков из офиса. Сдав экзамены и вернувшись в офис, я старался приходить в офис раньше обычного и работать по воскресеньям, чтобы наверстать упущенное.Я уже разговаривал с Итаном, и он готов разделить некоторые обязанности во время моего отсутствия.

Я понимаю, что мое временное отсутствие может доставить неудобства вам и остальной команде, но мне действительно нужно взять отпуск, чтобы получить степень магистра.

Я с нетерпением жду вашего ответа и надеюсь на ваше любезное сотрудничество.

С уважением,

Susanne Dvorak

Образец ответа 2:

Уважаемый г-н Макларен,

Я обращаюсь к вам с просьбой разрешить вам взять недельный отпуск с работы с 7 ноября 2019 года.Как вы знаете, я получаю докторскую степень в Университете Монаш, и у меня последний семестр. Недельный отпуск позволит мне сдать экзамены, и я надеюсь, что вы предоставите мне отпуск.

Причина, по которой я взял отпуск, — это подготовка и подготовка к выпускным экзаменам, которые начнутся 8 ноября. Я понимаю, что это может причинить вам неудобства, но я уже разговаривал с Джеком, и он готов разделить некоторые из моих обязанностей во время моего отсутствия. Более того, я буду доступен для приема экстренных звонков из офиса, проверю свою электронную почту и, возможно, отвечу на важные из них.

Я был бы очень признателен за ваше разрешение предоставить мне неоплачиваемый отпуск с 7 по 13 ноября 2019 года. Я присоединюсь к офису на следующий день.

Заранее благодарим за сотрудничество.

С уважением,

Наджи Личаа

[Автор — Наджи Личаа ]

Модель Ответ 3:

Уважаемый мистер Паттисон,

Мои родители собираются отпраздновать 50-летие свадьбы 14-го числа Декабрь и я попросили неоплачиваемый отпуск из офиса в следующем месяце, чтобы подготовиться к вечеринке и насладиться случаем.

50-летие свадьбы — это знаменательное событие как для наших родителей, так и для нас, и мы хотим сделать это особенным. Мы отметим это событие 14 декабря, и для этого уже забронирован большой зал для праздников. Ожидается, что на мероприятии будет присутствовать вся семья, включая моих племянников и племянниц, и почти 50 других гостей, и это требует огромной подготовки.

Для участия в этом мероприятии мне нужно будет отсутствовать на работе в течение трех дней, учитывая время в пути и некоторые подготовительные работы, которые я должен закончить перед вечеринкой.Следовательно, я бы отсутствовал на работе с 13 по 15 декабря. В то время у меня нет никаких срочных обязательств по работе, и Таня согласилась выполнять мои задачи, пока меня не будет. Она сделала это до того, как я вернусь, и после того, как я вернусь, я буду готов поработать несколько дополнительных часов, чтобы выполнить любую из моих незавершенных задач.

Буду очень признателен, если вы дадите мне выходной. Это событие особенное для меня и моей семьи, и я хочу сделать его незабываемым, посетив его.

Заранее спасибо.

С уважением,

Донна Рот

Модель Ответ 4:

Уважаемая Линдси,

Я пишу, чтобы запросить неоплачиваемый отпуск в следующем месяце, и я надеюсь, что вы разрешите мне взять отпуск.

21 ноября исполняется 50 лет со дня свадьбы моих родителей, и они планируют отметить это знаменательное достижение со всеми своими детьми и внуками. Для этого они сняли достаточно большой дом, чтобы вместить всю семью.

Чтобы принять участие в этом особом мероприятии, мне нужно будет отсутствовать на работе четыре дня, с понедельника 19-го по 23-е четверг. Мой график на эту неделю относительно невелик, за исключением двух встреч с клиентами. Нетта могла бы присутствовать на них вместо меня, так как она ранее имела дело с обеими компаниями и знает соответствующий персонал. На тот момент у меня нет других срочных рабочих обязательств.

Буду очень признателен, если вы позволите мне на этот раз. Эти несколько дней очень важны для моих родителей и всей семьи, и это будет способ поблагодарить их за всю поддержку, которую они мне оказали.

С уважением,

Кэролайн

CHUYỆN THỜI A MÓC @ B MÓC — ЖИЗНЬ: Раздел 3: Деньги и банковское дело

«Если вы должны своему банку сотню фунтов, у вас есть проблема.

Если вы должны ему миллион фунтов, у него проблемы!»

ДЖОН МЭЙНАРД КЕЙНС

A : Не могли бы вы прочитать последний абзац моей речи, Виктория?

B : «Инсайдерская торговля по своей природе не является делом общего характера.Честно говоря, общественность способна понять, и я твердо верю, что … «

» Когда дело доходит до сложного вопроса о том, как решить, какие люди нарушили кодекс поведения, и судить этих людей, крайне важно, чтобы город должна быть разрешена сама полиция … «

A : Постой …

B : ах.

A : Этот звук гласит:» пожалуйста, сама себе «, моя дорогая.

3.1 Формы денег

Выберите правильный вариант для завершения каждого предложения :

1.Деньги в банкнотах и монетах называются

a. наличные b. заглавная c. резервы

2. Доллар, марка и иена равны

a. валюты b. средства c. деньги

3. Деньги, взятые в долг в банке, составляют

a. депозит b. доход c. заем

4. Заемные деньги, подлежащие возврату, составляют

a.долг b. фонд c. субсидия

5. Все деньги, полученные физическим или юридическим лицом, известны как

a. помощь b. доход c. заработная плата

6. Деньги, заработанные за неделю ручного труда, называются

a. доход b. зарплата c. заработная плата

7. Сумма ежемесячной (профессиональной) работы составляет

a.заем b. зарплата c. заработная плата

8. Деньги, размещенные в банках и других сберегательных учреждениях, составляют

a. заглавная b. депозиты c. финансы

9. Деньги, выплачиваемые государством или компанией пенсионерам, составляют

a. пенсия б. скидка c. субсидия

10. Деньги, которые в конечном итоге будут использованы для выплаты пенсий, хранятся в

a.бюджет b. депозит c. Фонд

11. Деньги, необходимые для открытия компании, называются

a. помощь b. заглавная c. долг

12. Деньги, выплачиваемые юристам, архитекторам, частным школам и т. д., называются

a. сборы b. рассрочка c. заработная плата

13. Очередная часть выплат по долгам называется

a.депозиты b. займы c. рассрочка

14. Официально возвращаемая часть платежа (например, из налогов) называется

a. подарок б. рассрочка c. скидка

15. Расчетные расходы и доходы отражены в

a. бюджет b. резерв c. выписка

16. Деньги человека в бизнесе известны как его или ее

a.депозит b. фонд c. ставка

17. Деньги, отданные производителям, чтобы они могли продавать дешево, называются

a. заем b. скидка c. субсидия

18. Деньги, предоставляемые более богатыми развивающимся странам, известны как

a. помощь b. долг c. субсидия

Помните, что субвенция — это не английское слово

ОТВЕТЫ :

1.a 2.a 3.c 4.a 5.b 6.c 7.b 8.b 9.a 10.c 11.b 12.a 13.c 14.c 15.a 16.c 17.c 18 .a

3.2 Заимствования и кредитование

Выберите правильную альтернативу для завершения каждого предложения :

1. Если у вас есть что-то, вы можете сказать, что вы …………. ..it

а. должен б. own c.owner

2. Если вы должны кому-то возместить или вернуть долг, вы ………….. деньги.

а. должен б. собственный c. урожай

3. Чтобы позволить кому-то другому пользоваться вашими деньгами в течение определенного периода времени, после чего они должны быть выплачены

зад, это до …………………

а. брать взаймы б. одолжить c. кредит

4. Взять деньги, которые должны быть возвращены, наоборот, ……………….

а. брать взаймы б. одолжить c.украсть

5. Ссуженная сумма составляет …………………….

а. дебет b. долг c. заем

6. Лицо, взявшее в долг деньги, является ………………

а. кредитор b. должник c. владелец

7. Другое название кредитора — a / an …………………..

а. кредитор b. должник c. владелец

8. Доход, полученный тем, кто дает деньги в долг, называется…………………….

а. дивиденды b. проценты c. проценты

9. Заемщик должен сам выплатить ссуду, также известную как ………………..

а. основной б. принцип c. премиум

10. Сумма денег, которую кредитор получает за ссуду или инвестиции, выраженная в процентах, известна как

в качестве возврата или …………………..

а. кредит b.доход c. выход

11. Следующая известная цитата о кредите, займах и кредитовании. Сможете ли вы их выполнить:

а. В бизнесе один из способов получить …………….. — создать впечатление, что он уже есть.

б. Ни ………….. ни …………… быть.

c. Знакомый — это тот, кого мы знаем достаточно хорошо, чтобы ……….., но недостаточно хорошо, чтобы …………

d. Карточка ……………… анестетик, который просто замедляет боль.

ОТВЕТЫ :

1.b 2.a 3.b 4.a 5.c 6.b 7.a 8.b 9.b 10c

11. a. деньги

б. заемщик ….. кредитор

c. одолжить ……. одолжить

д. кредит

3.4 Денежная масса

3.4.1 ПАРАГРАФ :

Следуя аргументу монетариста о том, что средний уровень цен и заработной платы определяется количеством денег в обращении и их скоростью обращения, многие центральные банки теперь устанавливают целевые показатели денежной массы.Увеличивая или уменьшая денежную массу, центральный банк косвенно влияет на процентные ставки, спрос, объем производства, рост, безработицу и цены. Центральный банк может уменьшить резервы, доступные коммерческим банкам, изменив резервные требования. Это уменьшает количество денег, которое могут создать банки, и делает деньги трудными или пугающими. В качестве альтернативы центральный банк может участвовать в так называемых операциях на открытом рынке, которые включают продажу краткосрочных государственных облигаций (например, трехмесячных казначейских векселей) коммерческим банкам или их выкуп.

3.4.2 Когда денег мало,

1. Процентные ставки повышаются, потому что коммерческий банк должен брать займы по более высокой ставке на межбанковском рынке.

2. Кредиты падает, потому что люди и предприятия занимают меньше по более высоким ставкам.

3. Совокупный спрос падает, потому что люди и предприятия покупают меньше, поскольку у них меньше денег.

4. Объем производства тоже падает, потому что при меньшем потреблении фирмы производят меньше.

5. Безработица растет, потому что компании меньше производят и продают, а значит, требуют меньше рабочей силы.

6. Инфляция падает, потому что в обращении меньше денег.

7. Обменный курс , вероятно, вырастет, если будет такой же спрос, но меньше денег, или если будет более высокий спрос, поскольку иностранцы воспользуются более высокими процентными ставками для инвестирования в валюту. Увеличение денежной массы за счет увеличения доступных резервов имеет противоположный эффект.

3.9 Процентные ставки

Выберите слова для завершения каждого предложения. В некоторых случаях существует более одной возможности.

1. Банк Англии устанавливает минимальную процентную ставку, называемую учетной ставкой, по которой он предоставляет обеспеченные займы ……………………

а. большие компании b. частные лица c. коммерческие банки d. новые предприятия

2. Британские коммерческие банки предоставляют ссуды «голубым фишкам» (крупным, надежным компаниям) по ……………… Американским эквивалентом является основная ставка.

а. базовая ставка b. базовая ставка c.ставка дисконтирования d. рыночная ставка

3. Все остальные заемщики платят больше, в зависимости от оценки кредитором их нынешней и будущей платежеспособности, также известной как их кредитоспособность или …………… или ….. …………

а. кредит b. кредиторы c. кредитоспособность d. кредитный рейтинг

4. Заемщики обычно могут получить ……………. процентную ставку, если ссуда гарантирована ценными бумагами или другим обеспечением.

а. высшее b. долгосрочный c. нижний d. рискованный

5. Банки получают прибыль за счет разницы между процентной ставкой, взимаемой с заемщиков, и процентной ставкой, выплачиваемой вкладчикам, также известной как ……………… или … ……………..

а. маржа b. ошибка c. диапазон d. спред

6. Долгосрочные процентные ставки обычно выше краткосрочных, за исключением случаев, когда центральный банк временно сокращает денежную массу i.е. зарабатывает ………………… или ……………………

a . свободный b. напугать c. плотно d. необычный

7. В наши дни многие ссуды выдаются под ………………… или под переменные процентные ставки, которые меняются в зависимости от спроса и предложения денег.

а. утопление b. плавающий c. тонущий d. плавание

8.Заемщики и кредиторы иногда могут устанавливать пределы, за которые ставки не могут выйти. Верхний предел называется ………………. или …………………..

а. крышка b. потолок c. крыша d. саммит

9. Нижний предел по ссуде с переменной ставкой известен как ……………………

a. нижний б. ковер c. этаж d.срок погашения

10. A …………………… — это договоренность, которая устанавливает как верхний, так и нижний пределы.

а. воротник b. галстук c. рубашка d. иск

11. Центральные банки не могут определять минимальную кредитную ставку для так называемых евровалют — хранимых валют …………………..

a. за пределами страны происхождения b. в Европе

12. Банки могут предлагать заемщикам более выгодные ставки в евровалютах, потому что их нет……………….. введен центральным банком.

а. ставки дисконтирования b. сроки погашения c. денежные припасы d. резервные требования

ОТВЕТЫ :

1.c 2.a 3.c и d 4.c 5.a и d 6.b и c 7.b 8.a и b 9.c 10.a 11.a 12.d

«Боюсь, покупка паники — Седрик слышал, что будет нехватка».

Деловой английский. Инфинитив.Рад сообщить вам, что вы добились успеха.

Деловой английский. Инфинитив. Рад сообщить вам

что вы добились успеха.

Инфинитив

1. Цель каждого бизнес-процесса — предложить по каждый

заказчик нужного продукта или услуги.

2. Более 200 лет назад экономист Адам Смит сформулировал теорию, описывающую

производственные практики, которым уже столетия.

3. Человеку давно известно, что сложные вещи легче понять

если они каким-то образом визуализируются, а не просто описываются в книгах.

4. Существует общегосударственных схем.

поощрить промышленных инвестиций.

5. Для получения запаса

Листинг на бирже , компания должна иметь не менее 25%

акций, принадлежащих общественности.

6. Для создания

предложение ссуд, люди с необходимыми финансовыми ресурсами имеют

уговорить одолжить.

7. Усилия по увеличению

производственный потенциал более бедных стран будет эффективным только в том случае, если

эти страны могут увеличить свой экспорт.

8. Работодатели согласились

принять условия платежной сделки.

9. В последний момент решили

не продолжать переговоры.

10. важно

выполните этих изменений как можно быстрее.

11. Для поощрения наших

работодатели развивать свои

навыки — одна из главных задач менеджмента.

12. Выход на этот рынок

требует большой кропотливой работы.

13. Мы решили не

рекламировать эту должность, но набирать внутри .

14. рад сообщить вам

что вы добились успеха.

15. Невозможно для

мы принимаем настоящих условий.

I6. Мы хотели бы

расширить наши возможности овердрафта на .

17. Директор по продажам потребовал

найти трех новых покупателей.

18. Повышение заработной платы у.е.

помогли поднять цен.

19. После приобретения они не

осмеливаюсь немедленно заменить всю управленческую команду.

20. Развитые страны предоставляют технических экспертов для консультирования и оказания помощи

развивающиеся страны в их усилиях

для достижения роста .

21. После объема товаров

для распределения достигает определенного момента, фирма может быть

возможность снизить свои затраты за счет создания собственного парка дистрибуции

вместо того, чтобы нанять транспортную службу.

22. Продажа оптом может позволить сэкономить единиц.

будет произведено в счетах-фактурах и прочих расходах.

23. Оборудование, подлежащее

установленный потребует большего контроля.

24. Инженеры должны проверить

система будет использоваться .

25. Дизайнеры отобрали всех

испытываемых единиц в эксперименте.

26. Предыдущее обсуждение

, кажется, указывают на то, что есть существенные чистые преимущества , которые можно получить

увеличение размера бизнес-единицы.

27. Еще один факт из .

Следует иметь в виду, что это то, что некоторые из этих рационов относятся только к

внутренний выпуск.

28. Одно из основополагающих решений

принять предпринимателей касается географических

расположение их предприятий.