Можно ли взять ипотеку в сбербанке если уже есть кредит: Можно ли взять ипотеку в Сбербанке если уже есть кредит

Дадут ли ипотеку? Если уже есть непогашенные кредиты

Банковские организации предлагают более 10 кредитных продуктов на довольно привлекательных условиях, и многие граждане поддаются этому соблазну и оформляют данные сделки.

Дадут ли ипотеку

Большинство людей постоянно пользуются заемными деньгами, чтобы приобретать необходимые вещи и предметы, а также другое дорогостоящее имущество.

Довольно часто возникают случаи, когда гражданин хочет оформить ипотечную ссуду, а у него есть непогашенные обязательства перед кредитными учреждениями. Он задумывается, а одобрять ли ему деньги на покупку недвижимости.

Любая финансовая компания должна от своей деятельности получать прибыль, иначе ее работа приведет к банкротству.

Чтобы выдать ссуду клиенту, она проверяет его на платежеспособность и смотрит его кредитную нагрузку, которая должна не превышать половину заработка, а также уделяет стабильности стажа трудовой деятельности.

Чтобы уменьшить риски невозврата кредита до минимума, кредитное учреждение проверяет следующие сведения:

- Состояние кредитной биографии.

Только ее положительные характеристики дадут возможность будущему заемщику воспользоваться помощью финансовой компании.

Только ее положительные характеристики дадут возможность будущему заемщику воспользоваться помощью финансовой компании. - Размер кредитной нагрузки по другим ссудам.

- Потенциальный клиент должен иметь недвижимость.

- Есть ли у клиента семья и сколько в ней иждивенцев.

- Есть ли дополнительный заработок или доход.

Для банковской организации не важно, сколько у человека невыплаченных займов. Главное, чтобы он справлялся с выплатами по ним своевременно и нагрузка на его бюджет позволяла бы оформить новое кредитное обязательство. В данном случае, это ипотечную ссуду.

Если гражданин имеет действующие займы, то он может поиметь с них некоторые положительные моменты, которые могут повлиять на решение о выдаче ипотеки:

- Если по непогашенным ссудам осталась незначительная задолженность.

- Если по текущим сделкам нет просрочки.

- Если займы осталось выплачивать меньше трех лет.

- Если человек получает свой заработок в банковской организации, где он хочет подать заявку на ипотечную ссуду.

Ипотеку не дадут лицам, которые имеют большую закредитованность и просрочки по текущим займам, особенно тем гражданам, которые очень часто меняют рабочие места.

Как подготовиться к визиту в банк для подачи заявки на ипотеку

Перед тем, как обратиться к кредитору, гражданин должен свести к минимуму все риски получения отрицательного вердикта по ипотеке.

Для этого нужно проделать ему следующие действия:

- Необходимо обратиться в БКИ и узнать состояние кредитной репутации на момент подачи заявки. Если в ней есть недостатки, то их нужно исправить, чтобы не получить отказ. Запрос отправляется через последнего кредитора или через специальные сервисы в интернете.

- Нужно предварительно рассчитать часть заработной платы, которая будет уходить на оплату ипотечного кредита с учетом платежей по непогашенным ссудам. Это можно сделать с помощью спецпрограммы, которая есть на каждой официальной странице любой банковской организации (ипотечный калькулятор).

Как повысит шансы на одобрение ипотечного займа, если не хватает заработка гражданина:

- Документальное подтверждение дополнительных доходов или подработки, которые помогут увеличить сумму общего заработка, а значит и кредитную нагрузку.

- Безупречная кредитная биография.

- Можно привлечь созаемщиков или поручителей, которые могут увеличить общий доход.

- Предоставление справок о заработке по шаблону кредитного учреждения.

- Надо иметь в собственности любую ликвидную недвижимость.

- Заемщик должен состоять в официальном браке и иметь семью.

- Также он должен иметь высшее образование (желательно).

- У человека не должно быть судимостей и исполнительного производства.

При оформлении ипотечного кредита необходимо выполнить обязательное условие, это внести первоначальный взнос не менее 10% от стоимости жилища. При сегодняшних ценах на недвижимость — это очень внушительная сумма.

Чтобы ее внести, человек может использовать следующие варианты:

- Накопить.

- Использовать программы государственной поддержки.

- Взять потребительскую ссуду.

Последний способ несет в себе определенные риски в том, что при одобрении ипотеки, человек берет еще один кредит на первый взнос.

Кредитор, это видит и отказывается с ним сотрудничать, поскольку нагрузка на бюджет становится недопустимой. Поэтому нужно с осторожностью использовать последний вариант, а то можно оказаться без собственного жилища.

Количество невыплаченных займов не влияет на решение о выдаче ипотечной ссуды.

Главное — платежеспособность и финансовая нагрузка заемщика, а также его кредитная репутация по данным сделкам с банковскими организациями.

Можно ли взять кредит в Сбербанке, если уже есть займ в этом же банке?

Автор Виктор Сухов — эксперт по финансам На чтение 4 мин. Опубликовано

Каждый, оказавшись в сложной жизненной ситуации, задается вопросом о том, можно ли взять кредит в Сбербанке, если уже есть займ в этом же банке. Такая необходимость может возникнуть, например, в связи с ухудшимся здоровьем, желанием улучшить жилищные условия, приобрети крупную технику или автомобиль и т.д.

Такая необходимость может возникнуть, например, в связи с ухудшимся здоровьем, желанием улучшить жилищные условия, приобрети крупную технику или автомобиль и т.д.

Можно ли получить кредит?

Когда понадобилась срочно некоторая сумма средств, а близкие помочь не могут, то кредитование становится единственным шансом получить деньги. Теоретически, оформить еще один кредит в Сбербанке, при условии, что уже один активный долговой договор там имеется, возможно. Главное обратить внимание на ряд важных моментов:

1. Готов ли банк предоставить деньги. Обычно, если крупный займ не погашен, то банки отказывают. Но если договор вот-вот закроется (осталось несколько платежей), то финансовая организация вполне может одобрить заявку (если ранее клиент добросовестно выполнял свои обязательства).

2. Перед одобрением обязательно рассчитывается доход заемщика, ведь кроме платежей по кредиту, клиент несет дополнительные расходы (квартплата, питание и др.). Наличие дополнительного обеспечения по кредиту увеличит шанс на положительное решение по заявке.

3. Близкие становятся созаемщиками. Этот факт повысит шанс на одобрение.

4. Необходимо будет ответить на все вопросы сотрудников банка. В частности, с какой целью оформляется второй кредит. Также будут уточнять, из каких источников дохода планируется исполнение обязательств.

5. Все расчеты записываются на бумаге. Совокупных доходов семьи, за минусом двух платежей, должно быть достаточно для комфортной жизни. Кроме того, сотруднику необходимо будет озвучить цель получения денег. Сотрудник должен понимать важность цели, и убедиться что финансовые средства действительно очень нужны.

Кто может получить второй кредит?

Заявка на новый займ вызывает недоверие банков. Увеличение суммы долга ставит под угрозу возможность погашения двух кредитов. Но банк согласится, если:

1. Задолженность по первому кредиту погашается согласно графику или даже с опережением его.

2. Клиент имеет зарплатную карту Сбербанка, активно пользуется услугами банка.

3. Клиент получает достаточный регулярный доход.

4. Клиент имеет хорошую КИ, не допускает просрочек по имеющимся договорам. Если есть просрочка по первому займу, то по второму точно будет получен отказ.

Какую сумму можно получить?

Банком всегда будут одобрены кредиты, для обслуживания которых у заемщика достаточный доход. Для расчета суммы обычно берется весь совокупный доход. Из него вычитают сумму платежа по первому договору, прожиточный минимум, расходы ЖКУ и прочие затраты. Исходя из остатка, рассчитывается максимально возможная сумма кредита. Также в сумму расходов закладываются дополнительные финансовые траты в связи, например, с болезнью, временными семейными проблемами и др.

Расчет можно произвести и самостоятельно, если руководствоваться пошаговой инструкцией.

Порядок оформления

Существует два пути оформления кредита: при личном обращении в банк или через интернет. Для последнего нужно будет активировать личный кабинет. Порядок же всегда один:

Порядок же всегда один:

1. Сбор документов.

2. Оформление заявки.

3. Получение положительного решения.

4. Оформление договора.

5. Получение денег на карту или счет.

При обращении в отделение банка следует взять с собой паспорт, справку о зарплате, договор по оформленному кредиту. Если предполагается предоставление залога в качестве обеспечения по займу, то следует взять документы по имуществу.

Если заявка оформляется дистанционно, то в личном кабинете следует зайти в раздел кредитов. После этого выбирается нужный раздел (потребительский кредит или кредитная карта) и, в открывшемся окне, заполняются данные. Необходимо будет указать:

• данные заемщика;

• регистрацию и адрес фактического проживания;

• сумму;

• срок;

• контактную информацию.

После заполнения всех необходимых данных, заявка отправляется на рассмотрение. О результатах рассмотрения сообщат по телефону или пришлют результат на электронную почту клиента. После этого клиенту следует обратиться в отделение банка лично со всеми документами.

После этого клиенту следует обратиться в отделение банка лично со всеми документами.

Можно ли взять в Сбербанке второй кредит для погашения первого?

Рефинансирование предполагает погашение первого кредита за счет следующего, но уже на новых условиях. Этот продукт распространяется даже на займы в других банках. При этом стоит учитывать, что полученный кредит пойдет напрямую на погашение ранее полученного. Наличными клиенту он не выдается. Погашение кредита будет осуществляться уже на условиях нового кредитного договора. Для оформления рефинансирования необходимо будет дополнительно предоставить справку об остатке задолженности по кредиту в другом банке.

Дадут ли ипотеку, если есть потребительский кредит

Состоятельные и дисциплинированные граждане, у которых нет никаких долгов – это идеальные клиенты для банков.

Но бывают случаи, когда потенциальный заемщик имеет достаточный доход или даже высокий заработок на официальном уровне, но уже один заём оформлен. Тогда в таких ситуациях финансовые учреждения могут неоднозначно отнестись к поданной заявке на вторую по счету ссуду.

Тогда в таких ситуациях финансовые учреждения могут неоднозначно отнестись к поданной заявке на вторую по счету ссуду.

Один из основных постулатов так называемой «кредитной гигиены» это когда лицо, подающее заявку, сразу же, на первом собеседовании в банке, не скрывает наличия у него текущей задолженности перед иным заимодавцем.

Если же потенциальный заемщик будет увивать, либо просто скроет о наличии у него долговых обязательств, то это можно будет очень легко проверить, во-первых. А во-вторых, кредитор может попросту сразу же отказать в одалживании ему сумм.

Проверяют обычно заявителей сразу же после подачи заявки посредством контактирования с БКИ – Бюро кредитных историй.

В этой базе всегда есть оперативные сведения, как о существующих ссудах, так и непогашенных долгах.

Дадут ли ипотеку, если есть потребительский кредит

Наилучшими показателями положительного результата для потенциального заемщика являются:

- наличие высокого и стабильного заработка;

- наличие в собственности недвижимости, автомобиля или иных ценностей;

- возможность предоставить по ссуде любой вид обеспечения;

- поручительство по кредиту.

Одобрят ли кредит при наличии еще одного займа, это еще может зависеть также и от наличия отменной кредитной истории. Но в целом все упирается в возможности потребителя погашать несколько долговых обязательств сразу.

А для этого нужна достаточная сумма заработка физического лица либо внушительная доходная часть юридического лица.

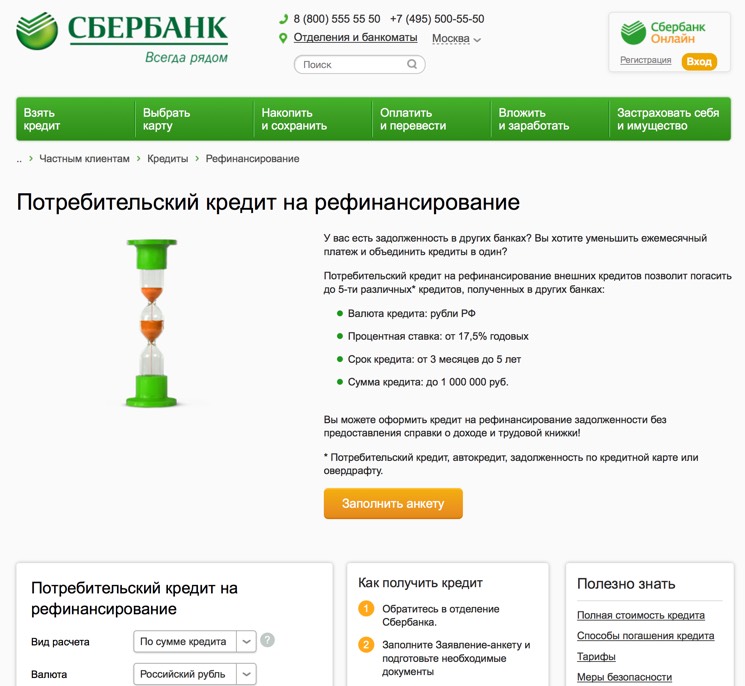

В Сбербанке

Вот как раз именно Сбербанк предоставляет потребительские кредиты на рефинансирование уже существующих долгов. Эта программа так и называется у этого заимодавца – «Потребительский кредит на рефинансирование».

При помощи этого решения предлагается клиентам не только произвести погашение долгов за счет одолженных денежных средств. Можно также объединить ссуды в один договор и даже пересмотреть сроки погашения, суммы оплаты ежемесячно и т.д. Объединяются два займа – новый и так называемый, «старый».

Условия по данному продукту могут для многих показаться интересными. Они заключаются в следующем:

- Количество кредитов, которые можно объединить в один – 5 разных. Из этого числа один только может быть оформлен у других заимодавцев.

- Валюта займа – российские рубли.

- Годовые процентные ставки – 15,9%.

- Сроки таких ссуд – 3 месяца минимум и 5 лет максимум.

- Максимальная сумма, лимит ссуды, на которую можно будет рассчитывать – 1 миллион.

- Предоставлять трудовую книжку или справку о доходах – необязательно.

Из этого числа один только может быть оформлен у других заимодавцев.

Из этого числа один только может быть оформлен у других заимодавцев.Плюсы такого подхода заключаются в следующем:

- есть неплохая возможность уменьшить сумму ежемесячного платежа, чтобы легче было погашать долги;

- возможность сразу один приемом выплатить долги сразу по нескольким займовым соглашениям;

- при помощи рефинансирования можно быстро снимать обременение с автомобиля, взятого в кредит;

- можно даже получить дополнительные средства на иные цели;

- как правило, по таким программам, не предусматриваются обеспечения займа либо какие-то комиссии;

- для отдельных категорий клиентов этот подход может стать привлекательным из-за выгодных условий ставок, которые определяются отдельно.

Для того, чтобы запустить такую процедуру, достаточно заполнить анкету-заявку на сайте Сбербанка России. Но перед тем, лучше все-таки проконсультироваться лишний раз со специалистом этого банка. Также предварительно нужно подготовить все необходимые документы.

Еще немаловажным моментом может оказаться ваш пересмотр своих доходов и расходов, а затем, измененный вариант предложить банку. Тогда у вас будет больше шансов получить одобрение заявки, когда вы сможете показать свою надежность в вопросе платежеспособности.

В других банках

Банковская деятельность регламентируется законодательным актом федерального уровня №395-1 от 02.12.90 (ред. от 05.04.16, где изменения вступили в силу 01.07.16). На основании статьи 26 этого закона, говорящей о банковской тайне, не всегда один банк может получить информацию о состоянии счетов клиентов других банков.

Это обозначает, что получить достоверные сведения об уже имеющемся кредите заявителя банк может следующими способами:

- через справки, принесенные потенциальным заемщиком;

- путем контакта с базой данных БКИ – Бюро кредитных историй;

- присылая запрос в тот банк за предоставлением подтверждения наличия займа, а также его сальдо.

Если банки тесно сотрудничают друг с другом, то они могут обмениваться справочной информацией исключительно с разрешения клиента, у которого открыт счет в том или ином банке. Но без его ведома получить информацию о существующей задолженности по займу можно через БКИ.

Об этом говориться в ст.5 законодательного положения №218-ФЗ от 30.12.04 (ред. от 23.06.16) «О кредитных историях». В случае с получением ипотеки при наличии текущих долговых обязательств перед другим заимодателем, обращать внимание будут, прежде всего, именно на регулярный, стабильный и высокий доход.

Обычно такая ссуда обеспечивается введением в залог по договору той же недвижимости, которая приобретается в ипотеку. Поэтому особенностью работы с такими потенциальными клиентами является именно акцент на платежеспособность и надежность будущего должника.

Но есть еще один трюк, которым пользуются часто те клиенты, которые знают этот способ. К нему относится объединение уже существующих займов. Такое явление называется в практике – рефинансирование задолженностей по разным займовым договорам.

Такое явление называется в практике – рефинансирование задолженностей по разным займовым договорам.

Все необходимые данные для формирования базы данных в Бюро поступают регулярно от каждого банка.

Наиболее быстрее всего такую операцию можно провести тогда, когда все происходит в рамках одного банка. А в случаях с разными кредитно-финансовыми организациями есть большая вероятность, что будет потрачено много времени на переоформление.

Насколько практически это реализовывается, все зависит от самого банка, но такая возможность есть и в природе существует. Для этого следует обговорить такой вариант решения вопроса со специалистом банка.

Условия и требования банков

Банки весьма неохотно выдают деньги в долг тем людям, у которых уже имеются подобные долговые обязательства, но только в других организациях. Это связано с большими рисками невыплаты или задержками в возврате долгов по графику.

Но есть множество факторов, которые способны повлиять положительно на решение банкиров. Каждому желающему взять еще один заём, можно взять себе на заметку те возможности, которые могут открыть дорогу к одобрению заимодавцем.

Каждому желающему взять еще один заём, можно взять себе на заметку те возможности, которые могут открыть дорогу к одобрению заимодавцем.

Это требования банкиров к любителям одалживать денежные средства, что заключены в следующем:

- Высокий регулярный доход заявителя.

- Наличие дополнительного заработка.

- Наличие второстепенного материального обеспечения помимо заработка – пенсии, пособия, компенсации, надбавки, могущие покрывать расходы потенциального заемщика.

- Сведения о доходах супруга либо другого члена семьи, проживающего вместе с заявителем.

- Небольшой период времени, остающийся до последней выплаты по долгам перед другим банком.

- Отсутствие испорченной истории по предыдущему опыту одалживания.

- Сальдо невелико по существующему займу.

- Если есть возможность дополнительно обеспечить тело кредита при помощи предоставления залога, либо поручительства созаемщика.

- Когда потенциальный клиент готов застраховать второй заём от рисков случайных невыплат.

- Сбалансированное соотношение расходов семьи подающего заявку человека с его доходами.

- Обязательное устройство на работе по трудовому законодательству РФ.

- Преимуществом является также и наличие банковской карты у того заимодавца, куда подается анкета-заявка.

Очень большую роль может сыграть наличие:

- нетрудоспособных членов семьи;

- иждивенцев

- совершеннолетних инвалидов, за которыми требуется постоянный уход.

Подобные факторы свидетельствует о том, что нагрузка на статью расходов такого будущего заемщика увеличивается. Одновременно, это влечет к снижению степени платежеспособности и надежности заявителя, а тут еще и его текущие задолженности по другому займу.

Выгоднее взять ипотеку или потребительский кредит тогда, когда уже один договор ссуды открыт в том же банке, куда можно подать заявление на еще одно одалживание. Банку тогда легче координировать свои отношения с клиентом.

Если у пришедшего в банк человека, жаждущего еще заполучить денежные суммы в долг, обнаруживается не один договор ссуды, а три и более, то банк вряд ли захочет с таким человеком иметь отношения.

Понадобиться погасить хотя бы один долг по кредиту и закрыть хотя бы один договор. Но все равно можно будет рассчитывать затем на небольшую сумму.

В целом можно выделить несколько особенно негативных факторов, которые не приемлемы для выдачи второго займа по условиям финансовых учреждений:

- Наличие аренды жилья.

- Уход за иждивенцами, инвалидами, требующими постоянного ухода и расходов на лечение.

- Наличие серьезных заболеваний самого потенциального клиента.

- Плохая кредитная история.

- Недостаточный размер заработка.

- Наличие большого сальдо и периода времени на выплату другой ссуды.

- Неофициальное трудоустройство на основном рабочем месте.

Профессиональное мнение банкиров о сбалансировании расходов и доходов клиентов представляет собой процентное соотношение. В общей сложности, нагрузка на клиента не может составлять оплату долгов перед заимодавцем более 40 или 50%, которые берутся от семейных доходов подающего заявку.

Только при таких расчетах клиент сможет беспрепятственно стабильно из месяца в месяц оплачивать суду. При этом желательно не должно случаться никаких непредвиденных ситуаций, могущих повлечь за собой лишние траты денег. Речь идет о тех ситуациях, которые заемщик вполне может сам отрегулировать, а не про обстоятельства, не зависящие от него.

Пакет документов

Как только вы намереваетесь получить деньги в долг у другого заимодавца, то вы должны будете заранее подготовить вполне конкретный пакет бумаг. Конечно же, когда вы захотите действовать в рамках исключительно одного финансового учреждения, тогда вам понадобиться собирать минимальный пакет документов, ведь все основные данные по вам уже имеются в базе данных у вашего кредитора.

Но вот для похода в другую финансовую банковскую компанию придется собрать максимум сведений о вашей доходности, возможностях своевременной оплаты и прочим условиям. Для сравнения можно привести два разных подхода, когда пакеты бумаг предъявляются с разным составом.

Таблица. Два разных перечня документов, которые требуют при двух разных обстоятельствах, когда хотят взять еще один кредит.

| Бумаги для открытия еще одного займа в одном банке | Бумаги для объединения кредитов | Бумаги для другого банка, не того, где уже имеются открытые ссуды |

| 1. Заявка. 2. Гражданский паспорт с пропиской в России (регистрацией). 3. Справка о доходах, 4. Справка о трудовом оформлении на рабочем месте, где должен быть также указан и трудовой стаж. 5. Еще одно подтверждение о трудоустройстве – трудовая книжка. | 1. Заявка. 2. Гражданский российский паспорт (с пропиской в РФ). 3. Иногда допускается наличие временной прописки-регистрации клиента. 4. Кредитные договора, какие только открыты на имя клиента. 5. Справки обо всех существующих займах, где указывается оставшаяся сумма долга и сроки ее выплаты. | 1. Все те кредитные договора, которые имеются на руках у клиента, заключенные с другими заимодавцами. 2. Справки о долгах и сроках их погашения по другим ссудам. |

Все банки заинтересованы не устанавливать такие нормы и объемы платежей по каждому месяцу, чтобы клиент не смог нормально питаться и содержать свою семью. Это связано с тем, что при непомерных процентах и высоких суммах, которые тяжело оплачивать клиенту, последний будет вполне иметь право подать на банк в суд за превышение процентных ставок.

Самым главным критерием, смягчающим решение заимодавца и одобрение вашей заявки на еще одну ссуду – это будет, конечно же, подтверждение высокого дохода членов вашей семьи и отличная кредитная история.

Видео: Дадут ли в банке ипотеку, если есть кредит.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Базовая информация не гарантирует решение именно Ваших проблем.

Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Банки, в которых вы можете получить ипотеку БЕЗ предъявления своих отчетов.

КРЕДИТОРЫ хотят видеть всевозможные документы, когда вы подаете заявку на ипотеку, чтобы проверить, можете ли вы позволить себе ссуду.

Но, согласно Mortgage Solutions, есть горстка людей, которые не беспокоятся о просмотре выписок из ваших банковских счетов.

1

Некоторым банкам не нужно видеть ваши банковские выписки, когда вы подаете заявку на ипотеку Кредит: PA: Press Association

Большинство банков запрашивают выписки за три месяца для подтверждения ваших доходов и расходов, даже если правила регулирования говорят, что они не обязательно.

Эти строгие проверки биографических данных могут привести к тому, что некоторые заемщики будут следить за своими расходами в течение месяцев, предшествующих подаче заявки, поскольку нечетный платеж может быть причиной их отклонения.

Но Santander, Halifax и Virgin Money относятся к числу кредиторов, которые незаметно отошли от этого подхода.

Вместо этого они сосредотачиваются на вашем кредитном рейтинге, чтобы определить доступность, чтобы решить, где они будут ссужать вам средства для вашего дома.

Как убедиться, что ваша первая заявка на ипотеку была одобрена

СОБРАТЬ средства для депозита — это одно, а получить одобрение на ипотеку — совсем другое.

Вот несколько советов, которым вы можете следовать, чтобы убедиться, что ваша заявка будет одобрена в первый раз:

Определите, сколько вы можете себе позволить — Кредиторы отклоняют нереалистичные заявки на ипотеку, а это, в свою очередь, ухудшает ваш кредитный рейтинг и ухудшает ваше положение. Максимум, который вы сможете взять в долг, — это в четыре с половиной раза больше вашей годовой зарплаты, что даст вам некоторое представление о вашем бюджете.

Максимум, который вы сможете взять в долг, — это в четыре с половиной раза больше вашей годовой зарплаты, что даст вам некоторое представление о вашем бюджете.

Воспользуйтесь схемой — Помощь в покупке ISA, Помощь в покупке ссуды на акции и Совместное владение — вот лишь некоторые из схем, которые правительство использует для новых покупателей.

Проверьте свой кредитный рейтинг — Если у вас плохая кредитная история, вам откажут в выдаче ипотечного кредита, что только ухудшит ваш рейтинг, поэтому стоит проверить его перед подачей заявления.

Рассмотрите возможность использования брокера — Брокер сможет рассмотреть более широкий спектр продуктов и посоветовать вам наиболее подходящий для ваших обстоятельств. Однако помните, что они будут брать плату за свои услуги, поэтому вам нужно будет учесть это в своих расходах.Цифровые ипотечные брокеры, такие как Trussle и Habito, могут пользоваться бесплатно, потому что они получают долю от кредитора, а не от заемщика.

Сохраните для большего депозита — Чем больше у вас денег, тем меньше денег вам нужно будет занять и тем привлекательнее вы для кредитора.

Сантандер разослал брокерам электронное письмо с просьбой не присылать банковские выписки заемщика, если они сами их не попросят.

Он также добавил, что если они хотят, чтобы выписка подтверждала конкретную транзакцию, такую как ваша зарплата, то они должны отправлять только страницу, на которой это есть.

Это связано с тем, что детализация выписок может означать для банка больше работы, поскольку они не могут «скрыть» любые «хитрые» платежи.

Но не многие банки рекламируют это, потому что это может рассматриваться как безответственное, и они не хотят, чтобы их поощряли.

Один брокер предупредил, что заемщики не должны рассматривать это как «карту выхода из тюрьмы».

Рэйчел Ламмис из Xpress ипотечного кредитования сказала: «Консультанту потребуются банковские выписки для оценки доступности, подтверждения дохода и соответствия требованиям, и кредитор полностью ожидает, что консультант внесет их в файл.

«Солиситору они понадобятся для целей борьбы с отмыванием денег и подтверждения депозита».

Virgin Money подтвердила The Sun, что это действительно так.

Пресс-секретарь Santander сообщила Mortgage Solutions: «Брокеры ответили, что иногда существует неопределенность в отношении документов, необходимых для каждого заявления, что приводит к ненужному сопоставлению и отправке дополнительных документов.

ДОПОЛНИТЕЛЬНАЯ ПОМОЩЬ

Как получить финансовую помощь во время второй блокировки, от счетов и арендной платы до ипотеки

ИПОТЕЧНОЕ ЧУДО

Домовладельцы получают 6-месячный отпуск по ипотеке — но только для новых заявителей

ПАУЗА ПЛАТЕЖЕЙ

Последний день подачи заявки каникулы по ипотеке, ссуде или кредитной карте

ЦЕНА ПРАВИЛЬНАЯ

Рост цен на жилье 5.8% по мере приближения крайнего срока погашения гербового сбора, сообщает Nationwide

MARKET RUSH

На рынке жилья наблюдается рост числа разрешений на ипотечные кредиты до нового 13-летнего максимума

GENERATION HOME

Новая ипотека для первого покупателя позволяет вам купить дом с более высокой стоимостью шести друзьям

«Чтобы поддержать их, мы отправили электронное письмо с разъяснением требований к оформлению документов — одним из элементов этого было обеспечение безопасности банковских выписок соискателя.

«Как разумный кредитор, мы всегда должны обеспечивать выполнение необходимых проверок доступности, чтобы люди получали продукт, который отвечает их потребностям, и могли позволить себе ипотеку на весь срок.

«Коммуникация была разработана, чтобы помочь брокерам собрать то, что было необходимо для индивидуальных случаев, что позволяет им быстро и легко принимать правильные решения для клиента».

Представитель Halifax заявила, что не запрашивает выписки из банковского счета, поскольку кредиторы используют «различные инструменты для оценки кредитоспособности клиента», включая их кредитные рейтинги.

Большинство кредиторов по-прежнему хотят видеть ваши отчеты, хотя NatWest не нужно видеть ваши отчеты, если вы уже являетесь клиентом.

Вот наш путеводитель по срокам погашения ипотечного кредита после повышения процентной ставки.

Мы платим за ваши истории! У вас есть история для команды Sun Online Money? Напишите нам по адресу money@the-sun. co.uk или позвоните по телефону 0207 78 24516. Не забудьте присоединиться к группе Sun Money в Facebook, чтобы получить последние скидки и советы по экономии денег.

co.uk или позвоните по телефону 0207 78 24516. Не забудьте присоединиться к группе Sun Money в Facebook, чтобы получить последние скидки и советы по экономии денег.

Как получить ипотеку, если вы работаете не по найму

Финансовый кризис нанес тяжелый урон владельцам бизнеса и самозанятым, ищущим ипотеку, однако, хотя времена могут быть тяжелее, все же можно получить кредит на дом.

Мы расскажем о вариантах, доступных для самозанятых и владельцев малого бизнеса, а также о хитростях и ловушках, на которые следует обратить внимание, чтобы помочь вам сохранить собственность своей мечты.

Помните, что хотя это руководство может дать вам полезную информацию, каждый кредитор будет иметь свои собственные критерии и будет оценивать каждого заемщика индивидуально. У некоторых будет больше гибкости или свободы действий, чем у других, и будут приняты во внимание такие факторы, как ваш кредитный рейтинг и ваш депозит.

Решите проблему: поиск ипотеки, если вы работаете на себя или владелец бизнеса, может быть сложной задачей

Проблемы, с которыми сталкиваются владельцы бизнеса и самозанятые лица

Прошли те времена, когда ипотечные кредиты с самостоятельной сертификацией, которые не требовали или не требовали подтверждения дохода, и позволяли самозанятым относительно легко получить ссуду.

Они были разработаны с расчетом на самозанятых, но некоторые злоупотребляли ими в преддверии финансового кризиса, в результате чего их окрестили «займами лжецов», и они больше не доступны.

Но без замены многие владельцы малого бизнеса чувствуют себя обделенными кредиторами.

В настоящее время, хотя для лиц, работающих не по найму, возможно получить ипотеку, это, безусловно, может быть трудным процессом, потому что кредиторы гораздо менее готовы брать на себя то, что они считают риском, для тех, у кого « нестандартная доход.

Это может расстраивать, потому что, несмотря на наличие сбережений и дохода, необходимых для выплаты депозита и поддержания выплат, вам могут отказать в ипотеке просто потому, что ваш доход не попадает в «стандартную» категорию.

Но не отчаивайтесь. Получить ипотеку по-прежнему можно, но как никогда важно, чтобы вы знали, что делаете.

Какой у вас бизнес?

Ипотечные брокеры применяют разные правила в зависимости от того, являетесь ли вы индивидуальным предпринимателем, партнером или директором компании с ограниченной ответственностью.

Джеймс Коттон из Лондона и страны, партнер This is Money по ипотечному кредитованию, подчеркивает различия:

Самозанятые

Кредитор обычно классифицирует вас как самозанятых, если вы владеете более чем определенной долей бизнеса — обычно 20 процентов или 25 процентов.

Если вы относитесь к категории самозанятых, вам необходимо будет подтвердить декларируемый доход. Это можно сделать, предоставив счета вашей компании или справку бухгалтера, которую обычно должен подготовить квалифицированный бухгалтер.

Стандартное требование от кредитора — предоставить подтверждение дохода за два или три года, хотя некоторые могут принять всего один год при определенных обстоятельствах.

Вы будете оценены по прибыли, и кредиторы могут потребовать доказательства того, что вы заработаете аналогичные суммы в предстоящие годы, спросив о своем бизнесе и о том, какие контракты или клиентов вы подписали.

Если вы платите налоги путем самооценки и получаете доход для его расчета, вы можете получить форму под названием SA302, которая показывает общий полученный доход и общую сумму подлежащих уплате налогов.

Помните, что даже если вы постоянно работаете с вычетом налога вашим работодателем, если у вас есть дополнительный доход, он может быть классифицирован как доход от самозанятости. Если это так, то, скорее всего, к нему будут относиться так же, как к доходу от лица, на 100% работающего не по найму.

Партнерские отношения

Большинство кредиторов будут относиться к партнерам по бизнесу примерно так же, как к самозанятым заемщикам. Они обычно смотрят на вашу долю чистой прибыли при расчете суммы займа.

Директора компаний с ограниченной ответственностью

Если вы являетесь директором компании с ограниченной ответственностью, ваш общий доход может складываться из комбинации базовой заработной платы и выплаты дивидендов. Кредиторы обычно принимают во внимание оба этих элемента вашего дохода, хотя то, как они относятся к ним, может зависеть от вашей доли владения.

Установление вашего истинного дохода

КАК НЕБОЛЬШИЕ СТРОИТЕЛЬНЫЕ ОБЩЕСТВА МОГУТ ПОМОЧЬ

Самозанятым и владельцам бизнеса можно заплатить за то, чтобы отвлечься от основной банковской деятельности, когда дело доходит до обеспечения ипотеки.

Небольшие строительные общества часто гордятся своей способностью оценивать отдельные приложения на индивидуальной основе, а не подходом «компьютер говорит нет».

Например, Harpenden BS и Saffron BS известны тем, что приветствуют заявки от самозанятых и могут помочь там, где другие кредиторы не могут.

Заемщики могут обнаружить, что в некоторых обществах действуют ограничения, например, местная кредитная политика. Хороший ипотечный брокер должен быть в состоянии рассказать вам о сделках и о том, могут ли небольшие строительные общества вам помочь.Если нет, спросите их об этом.

Ипотечные кредиторы обычно рассчитывают сумму, которую они готовы предоставить, используя комбинацию вашего кредитного рейтинга и записей о заработной плате.

Очевидно, что если вы не являетесь сотрудником с регулярной зарплатой, вам будет сложнее рассчитать свой доход, используя стандартные расчеты.

Кроме того, кредиторы теперь обычно используют сложные калькуляторы доступности, чтобы определить, сколько вы можете занять, в отличие от более традиционного метода кредитования, кратного вашему годовому доходу.

Если вы работаете не по найму, или, может быть, партнер или директор в малом бизнесе, ваш общий доход может быть более сложным — вы можете получать его другими способами, помимо стандартной базовой заработной платы, или из других источников.

У вас также могут быть хорошие и плохие месяцы или годы, часть вашего капитала может храниться в бизнесе, или ваш бухгалтер может использовать совершенно законные налоговые лазейки — все это повлияет на то, как ваши личные счета будут выглядеть для кредитора .

Таким образом, часто главная проблема заключается не в подтверждении вашего дохода, а в том, чтобы установить цифру для оценки того, сколько вы могли бы занять по ипотеке.

В конце концов, хотя вы можете захотеть максимизировать сумму, которую вы можете заимствовать, ни вы, ни кредитор не захотите, чтобы вы брали ипотеку, которую вы не можете себе позволить.

Как объясняет Коттон: «Если вы работаете не по найму, ваш доход может довольно сильно колебаться от месяца к месяцу или от года к году, поэтому оценка типичного ежемесячного бюджета может быть затруднена.

«Возможно, ваш бизнес сейчас переживает быстрый рост, что означает, что недавние доходы намного выше, чем в предыдущие годы.Если это так, то кредиторы часто будут брать средний доход за последние три года, а не только за последний год.

‘Однако, если ваш доход за последний год ниже, чем в предыдущие годы, это может быть цифра, на которой кредитор будет основывать доступность.

«Если вы являетесь директором компании с ограниченной ответственностью, у вас, вероятно, будет прибыль, которую вы решите сохранить в бизнесе, а не получать в качестве заработной платы или дивидендов, и, опять же, вы можете захотеть, чтобы они были оценены для ипотеки цели, а также прибыль, которую вы получаете.Некоторые кредиторы могут рассмотреть некоторую нераспределенную прибыль в зависимости от ваших счетов ».

КАК НОВЫЕ ПРАВИЛА ИПОТЕКИ ВЛИЯЮТ НА САМОЗАНЯТНЫХ?

Управление финансового надзора было обеспокоено тем, что кредиторы слишком упрощали получение ипотеки до финансового кризиса.

В результате были введены новые правила, известные как Обзор ипотечного рынка, для обеспечения того, чтобы заемщики принимали ипотечные кредиты, которые они могут себе позволить — как сейчас, так и в будущем.

Дэвид Холлингворт описывает, как это повлияет на самозанятых:

«Все заемщики должны доказать свой доход, независимо от того, работают они или самозанятые, поэтому трудность для самозанятых заемщиков заключается в том, как они подтверждают этот доход.Поскольку он может варьироваться, а не быть установленной суммой каждый месяц, как базовая зарплата работающего человека, это означает, что он должен потратить два-три года на счета / самооценку, чтобы дать кредитору приемлемый доход для подачи заявления в целях обеспечения доступности ».

Какую ипотеку я получу?

Теоретически самозанятые заемщики имеют доступ к точно такому же набору ипотечных продуктов, что и все остальные, при условии, что вы можете внести необходимый депозит и доказать, что можете произвести выплаты по ссуде.

Почти все кредиторы будут учитывать доходы от самозанятости, если вы можете предоставить форму SA302.

Есть несколько специализированных кредиторов, которые предлагают продукты, разработанные специально для самозанятых. Но основные ипотечные кредиторы обычно предоставляют ссуды и самозанятым, поэтому вам может не понадобиться помощь специалиста.

Прежде чем оценивать варианты со специалистом, стоит сначала проконсультироваться с основным кредитором, чтобы узнать, что они могут предложить.

У вас должен быть полный доступ к выбору между ипотекой с фиксированной и переменной ставкой, включая ипотеку с отслеживанием.

Прочитать и добавить в закладки Это регулярно обновляемый отчет Саймона Ламберта, эксперта по ипотеке Money, Что дальше с ипотечными ставками и что нужно исправить? Чтобы быть в курсе лучших предложений.

Некоторые кредиторы действительно делают наличие большего депозита условием предоставления займов самозанятым заемщикам. Если один кредитор требует слишком много, проверьте в другом месте — у каждого свои критерии.

Помните, всегда выбирайте лучшую ставку, так как некоторые кредиторы более комфортно относятся к самозанятым заемщикам, чем другие.

Но я все время сталкиваюсь с препятствиями.

На самом деле получение ипотеки, если вы работаете не по найму, может быть обременительным процессом.

Достаточно посетить несколько онлайн-форумов, чтобы увидеть сотни примеров разочарованных потенциальных домовладельцев, которые не могут подняться по лестнице недвижимости, потому что

Был ли списан ли ваш банковский счет за транзакцию, которую вы не совершали? Вот что делать

Многие из нас прошли бы через это. Вы просыпаетесь утром, проверяете свои сообщения и видите это в 2.30 AM Rs 20 000 было потрачено на вашей кредитной карте на покупку трех кружевных париков в универмаге в Хьюстоне, штат Техас. Но проблема только в том, что вы в Нью-Дели, в 2.30 вы крепко спали и даже не думали о покупке парика, не говоря уже о трех.

Подобные случаи банковского мошенничества становятся все более обычным явлением в Индии. Премьер-министр Нарендра Моди выступает за сокращение денежной экономики, поэтому решение проблемы цифрового мошенничества становится все более важным.

Премьер-министр Нарендра Моди выступает за сокращение денежной экономики, поэтому решение проблемы цифрового мошенничества становится все более важным.

Помня об этом и видя рост жалоб клиентов на несанкционированные электронные транзакции, Резервный банк Индии (RBI) в июле выпустил новые правила, которые делают электронные транзакции более безопасными для клиентов.

6 июля 2017 г. RBI выпустил уведомление «Защита клиентов — ограниченная ответственность клиентов при несанкционированных электронных банковских транзакциях». Хорошая новость заключается в том, что ответственность за доказательство факта мошенничества лежит на банках, но клиенты должны как можно скорее проинформировать банк, чтобы избежать наказания.

Что должны делать банки

Согласно уведомлению, «системы и процедуры в банках должны быть разработаны таким образом, чтобы клиенты чувствовали себя в безопасности при проведении электронных банковских операций.«Банки должны просить своих клиентов в обязательном порядке регистрироваться для получения SMS-предупреждений и, где это возможно, регистрироваться для предупреждений по электронной почте. Кроме того, банкам было сказано не предлагать возможность электронных транзакций, кроме снятия наличных в банкоматах, клиентам, которые не предоставляют мобильные номера.

Банки также должны информировать клиентов о том, что они должны как можно скорее уведомить банк о любой несанкционированной электронной транзакции и что чем дольше они будут уведомлять банк, тем выше будет цена, которую они должны будут заплатить.

Теперь давайте посмотрим, что должен сделать заказчик:

Нулевая ответственность клиента

Если мошенничество произошло из-за халатности со стороны банка, клиент, очевидно, не несет ответственности. Например, если в серверной части банка есть сбой, из-за которого данные клиента скомпрометированы, вы не будете обязаны платить. Или если сотрудники банка участвуют в мошеннических действиях, когда они разглашают информацию о клиентах. В уведомлении RBI говорится, что если «третья сторона» нарушает правила, когда ни банк, ни клиент не виноваты, и клиент информирует банк в течение трех рабочих дней, то и здесь клиент не обязан платить.

Вы можете спросить, кто является третьей стороной. Что ж, мошенники и мошенники с каждым днем становятся все более изобретательными. Это может произойти в банкомате (скимминг, захват карты и т. Д.), При использовании общедоступного Wi-Fi, вредоносного ПО в банкоматах или банковских серверах, в торговых точках, где вы проводите свою кредитную или дебетовую карту, или даже на своем собственном компьютере (используя способы вроде фарминг и тд).

Итак, чтобы обезопасить себя и свои деньги, первым делом убедитесь, что вы подали заявку на использование службы оповещений по SMS и электронной почте в вашем банке.Второй шаг — сообщить банку, как только вы получите уведомление о том, что деньги были списаны с вашего счета. Сделайте это в течение трех дней. Если вы этого не сделаете, ваша ответственность возрастет в зависимости от того, сколько времени вы потратите.

Ограниченная ответственность клиента

Теперь, если банк виноват, вы не платите, но если мошенничество или неправомерное дебетование произошло из-за вашей халатности, то вы должны будете нести основную тяжесть. Это могло произойти, если вы мимоходом упомянули свой ПИН-код или пароль или оставили его без дела, и кто-то использовал его без вашего ведома.Хорошая новость заключается в том, что даже если эта транзакция произошла из-за вашей халатности, если вы сообщите об этом в банк до семи рабочих дней (и по истечении трех дней) с момента получения дебетового сообщения, в уведомлении RBI будет указано, что ответственность за транзакцию клиент будет ограничен суммой транзакции или суммой, установленной центральным банком, в зависимости от того, что меньше.

Это могло произойти, если вы мимоходом упомянули свой ПИН-код или пароль или оставили его без дела, и кто-то использовал его без вашего ведома.Хорошая новость заключается в том, что даже если эта транзакция произошла из-за вашей халатности, если вы сообщите об этом в банк до семи рабочих дней (и по истечении трех дней) с момента получения дебетового сообщения, в уведомлении RBI будет указано, что ответственность за транзакцию клиент будет ограничен суммой транзакции или суммой, установленной центральным банком, в зависимости от того, что меньше.

И если вы потратите больше семи дней, «ответственность клиента будет определяться в соответствии с политикой, утвержденной советом банка», — говорится в уведомлении RBI.

Сколько времени потребуется для разворота?

Банки должны зачислить или отменить несанкционированную электронную транзакцию на счет клиента в течение 10 рабочих дней с даты уведомления клиента. И после сообщения о мошенничестве с дебетовой картой или банковским счетом банк должен гарантировать, что клиент не потеряет проценты. Если транзакция произошла по кредитной карте, у клиента не должно возникать дополнительных процентов.

Кроме того, после подачи жалобы банки должны разрешить дело в течение 90 дней с даты получения жалобы.

Системы, вводимые банками

В циркуляре

RBI говорится, что банки должны предоставлять клиентам круглосуточный доступ через несколько каналов, таких как SMS, электронная почта, IVR и т. Д., Для сообщения о несанкционированных транзакциях. Банкам было предложено предоставить новое средство, позволяющее клиентам «мгновенно отвечать» посредством «ответа» на оповещения по SMS и электронной почте, при этом от клиентов не нужно требовать поиска веб-страницы или адреса электронной почты. уведомить о возражении «.

Что делать?

Число случаев мошенничества в банковской сфере растет, и в марте этого года RBI опубликовал данные, подтверждающие этот факт.Всего было зафиксировано 3870 случаев мошенничества на сумму 17 750 крор рупий. Наша жизнь будет только больше зависеть от технологий, а обманщики будут только изобретать более инновационные способы украсть наши с трудом заработанные деньги. Поэтому примите необходимые меры предосторожности и не сообщайте данные своего банка или кредитной карты никому, кому вы не доверяете, и — мы не можем достаточно подчеркнуть этот факт — проинформируйте банк, как только вы узнаете о неправомерной транзакции на вашем счете.

Бывший управляющий RBI Рагурам Раджан в своей книге «Я делаю то, что делаю» написал, что «технологии могут увеличить охват финансовых не только хороших целей, но и плохих.«Он продолжает говорить о мошенниках, отправляющих электронные письма, предположительно от него, с просьбой к клиентам получить крупную сумму денег от RBI, просто предоставив им данные их банковского счета. Это явный случай фишинга». Позвольте мне заверить вас, что RBI делает не раздаю деньги, я не отправляю эти электронные письма, и если вы попались на эти электронные письма, вы потеряете много денег из-за мошенников и вам напомнят пословицу — если она выглядит слишком хорошо, чтобы быть правдой, вероятно, это так неправда », — написал Раджан.

Вопросы и ответы на собеседовании по оценке (базовый уровень)

В наши дни вам необходимо иметь более глубокое понимание оценки.Забудьте о трех методологиях — вам нужно понять, как и почему они используются, какие из них дают самые высокие или самые низкие значения, а также иметь в виду некоторые исключения из каждого «правила».

1. Каковы 3 основные методологии оценки?

Сопоставимые компании, прецедентные операции и анализ дисконтированных денежных потоков.

2. Расположите 3 методологии оценки в порядке убывания ожидаемого значения.

Вопрос с подвохом — нет рейтинга, который всегда держался бы. В целом, количество прецедентных сделок будет выше, чем у компаний-аналогов из-за контрольной премии, встроенной в приобретения.

Помимо этого, DCF может быть любым, и лучше сказать, что он более изменчив, чем другие методологии. Часто он дает наивысшее значение, но может дать и самое низкое значение в зависимости от ваших предположений.

3.Когда бы вы не использовали DCF при оценке?

Вы не используете DCF, если компания имеет нестабильные или непредсказуемые денежные потоки (технологический или биотехнологический стартап) или когда долг и оборотный капитал играют принципиально иную роль. Например, банки и финансовые учреждения не реинвестируют долги, а оборотный капитал составляет огромную часть их балансовых отчетов, поэтому вы не будете использовать DCF для таких компаний.

4. Какие еще существуют методики оценки?

Другие методологии включают:

• Ликвидационная оценка — оценка активов компании, предполагающая, что они продаются, и последующее вычитание обязательств, чтобы определить, какой капитал, если таковой имеется, получают инвесторы в акции

• Стоимость замещения — оценка компании на основе стоимости замены ее активов

• Анализ LBO — Определение того, сколько PE-фирма может заплатить компании за достижение «целевой» IRR, обычно в диапазоне 20-25%

• Сумма частей — оценка каждого подразделения компании отдельно и сложение их вместе в конце

• Анализ премий M&A — анализ сделок M&A и определение премии, которую заплатил каждый покупатель, и ее использование для определения стоимости вашей компании

• Анализ будущей цены акций — прогнозирование цены акций компании на основе коэффициентов P / E сопоставимых компаний публичной компании с последующим ее дисконтированием до ее приведенной стоимости

5.Когда бы вы использовали ликвидационную оценку?

Это наиболее часто встречается в сценариях банкротства и используется, чтобы узнать, получат ли акционеры какой-либо капитал после выплаты долгов компании. Его часто используют, чтобы посоветовать предприятиям, испытывающим трудности, относительно того, лучше ли продать активы по отдельности или попытаться продать всю компанию.

6. Когда вы бы использовали сумму частей?

Это чаще всего используется, когда у компании есть совершенно разные, не связанные между собой подразделения — например, такой конгломерат, как General Electric.

Если у вас есть подразделение по производству пластмасс, подразделение телевидения и развлечений, подразделение энергетики, подразделение потребительского финансирования и подразделение технологий, вам не следует использовать один и тот же набор Сопоставимых компаний и Прецедентных сделок для всей компании.

Вместо этого вы должны использовать разные наборы для каждого подразделения, оценивать каждый отдельно, а затем складывать их вместе, чтобы получить комбинированное значение.

7.Когда вы используете LBO-анализ как часть вашей оценки?

Очевидно, вы используете его всякий раз, когда смотрите на выкуп с использованием заемных средств, но он также используется для определения того, сколько может заплатить частная инвестиционная компания, что обычно меньше, чем то, что заплатят компании.

Он часто используется для определения «минимального уровня» возможной оценки компании, на которую вы смотрите.

8. Какие мультипликаторы чаще всего используются при оценке?

Наиболее распространенными мультипликаторами являются EV / Выручка, EV / EBITDA, EV / EBIT, P / E (цена акции / прибыль на акцию) и P / BV (цена акции / балансовая стоимость).

9. Каковы некоторые примеры отраслевых мультипликаторов?

Технологии (Интернет): EV / Уникальных посетителей, EV / просмотров страниц

Розничная торговля / Авиакомпании: EV / EBITDAR (прибыль до вычета процентов, налогов, амортизации, амортизации и аренды)

Энергия: P / MCFE, P / MCFE / D (MCFE = 1 миллион кубических футов в эквиваленте, MCFE / D = MCFE в день), P / NAV (цена акции / стоимость чистых активов)

Инвестиционные фонды в сфере недвижимости (REIT): Цена / FFO, Цена / AFFO (средства от операций, скорректированные средства от операций)

Технологии и энергия должны быть простыми — вы смотрите на трафик и запасы энергии как на движущие силы, а не на доход или прибыль.

Для розничной торговли / авиалиний вы часто удаляете аренду, потому что это большие расходы, которые значительно различаются между разными типами компаний.

Для REIT обычно используется показатель «Средства от операций», который добавляет обратно амортизацию и вычитает прибыль от продажи собственности. Амортизация — это неденежный, но чрезвычайно крупный расход в сфере недвижимости, и предполагается, что прибыль от продажи недвижимости является единовременной, поэтому FFO рассматривается как «нормализованная» картина денежного потока, генерируемого REIT.

10. Когда вы смотрите на отраслевые мультипликаторы, такие как EV / Ученые или EV / Подписчики, почему вы используете ценность предприятия, а не стоимость капитала?

Вы используете Enterprise Value, потому что эти ученые или подписчики «доступны» всем инвесторам (как долговым, так и акционерным) в компании. Однако одна и та же логика применима не ко всему — вам нужно продумать множественность и посмотреть, каким инвесторам «доступна» конкретная метрика.

11. Будет ли LBO или DCF давать более высокую оценку?

Технически это может быть любым путем, но в большинстве случаев LBO даст вам более низкую оценку.

Вот самый простой способ подумать об этом: с LBO вы не получаете никакой ценности от денежных потоков компании в период между 1 годом и последним годом — вы оцениваете ее только на основе ее конечной стоимости.

При использовании DCF, напротив, вы принимаете во внимание как промежуточные денежные потоки компании, так и ее конечную стоимость, поэтому значения обычно выше.

Примечание. В отличие от DCF, модель LBO сама по себе не дает конкретной оценки. Вместо этого вы устанавливаете желаемый IRR и определяете, сколько вы могли бы заплатить за компанию (оценку) на основе этого.

12. Как бы вы представили эти методики оценки компании или ее инвесторам?

Обычно вы используете диаграмму «футбольного поля», где показываете диапазон оценки, подразумеваемый каждой методологией.Вы всегда показываете диапазон, а не одно конкретное число.

В качестве примера см. Страницу 10 этого документа (Оценка, проведенная Credit Suisse для выкупа Sungard Data Systems с привлечением заемных средств в 2005 г.):

http: //edear.sec.eov/Archives/edear/data/789388/000119312505074184/dex99c2.htm

13. Как бы вы оценили яблоню?

Точно так же, как вы оцениваете компанию: глядя на то, сколько стоят сопоставимые яблони (относительная оценка) и стоимость денежных потоков яблони (внутренняя оценка).

Да, DCF можно сделать для чего угодно — даже для яблони.

14. Почему нельзя использовать в качестве мультипликатора стоимость капитала / EBITDA, а не стоимость предприятия / EBITDA?

Показатель

EBITDA доступен всем инвесторам компании, а не только акционерам. Аналогичным образом, Enterprise Value также доступен всем акционерам, поэтому имеет смысл объединить их вместе.

Стоимость капитала / EBITDA, однако, сравнивает яблоки с апельсинами, потому что стоимость капитала не отражает всю структуру капитала компании — только часть, доступную инвесторам в акционерный капитал.

15. Когда ликвидационная оценка даст наибольшую ценность?

Это в высшей степени необычно, но это могло произойти, если у компании были существенные материальные активы, но рынок сильно недооценивал их по определенной причине (например, из-за отсутствия прибыли или цикличности).

В результате сопоставимые компании и прецедентные сделки компании, вероятно, также будут иметь более низкую стоимость — и если ее активы будут оценены достаточно высоко, ликвидационная оценка может дать более высокую стоимость, чем другие методологии.

16. Вернемся в 2004 год и посмотрим на Facebook, когда у него не было ни прибыли, ни дохода. Как бы вы это оценили?

Вы должны использовать «Сопоставимые компании» и «Прецедентные транзакции» и рассматривать более «креативные» мультипликаторы, такие как EV / Уникальные посетители и EV / Просмотры страниц, а не EV / Выручка или EV / EBITDA.

Вы не стали бы использовать DCF «далекое будущее», потому что вы не можете разумно предсказать денежные потоки для компании, которая еще даже не зарабатывает деньги.

Это очень распространенный неправильный ответ, который дают интервьюируемые. Если вы не можете предсказать денежный поток, используйте другие показатели — все равно не пытайтесь предсказать денежный поток!

17. Что бы вы использовали в сочетании с мультипликаторами свободного денежного потока — стоимость капитала или стоимость предприятия?

Вопрос с подвохом. Для безрычажного свободного денежного потока вы должны использовать стоимость предприятия, но для левереджа свободного денежного потока вы должны использовать стоимость собственного капитала.

Помните, что безрычажный свободный денежный поток не включает проценты и, таким образом, представляет собой деньги, доступные всем инвесторам, тогда как левередж уже включает проценты, и поэтому деньги доступны только инвесторам в акции.

Долговым инвесторам уже «выплачены» полученные процентные платежи.

18. Вы никогда не используете значение капитала / EBITDA, но есть ли случаи, когда вы можете использовать значение капитала / доход?

Никогда не говори никогда.Это очень редко можно увидеть, но иногда крупные финансовые учреждения с большими остатками денежных средств имеют отрицательные значения Enterprise Values, поэтому вместо этого вы можете использовать Equity Value / Revenue.

Вы можете увидеть стоимость собственного капитала / доход, если вы перечислили набор финансовых и нефинансовых компаний на слайде, вы показываете кратные выручки для нефинансовых компаний и хотите показать что-то подобное для финансовых показателей.

Обратите внимание, однако, что в большинстве случаев вы все равно будете использовать другие мультипликаторы, такие как P / E и P / BV с банками.

19. Как выбрать Сопоставимые компании / Прецедентные сделки?

3 основных способа выбора компаний и сделок:

1. Отраслевая классификация

2. Финансовые критерии (выручка, EBITDA и т. Д.)

3. География

Для прецедентных транзакций вы часто ограничиваете набор на основе даты и смотрите только транзакции за последние 1-2 года.

Наиболее важным фактором является отрасль — она всегда используется для проверки компаний / транзакций, а остальные могут использоваться или не использоваться в зависимости от того, насколько конкретно вы хотите быть.

Вот несколько примеров:

Экран сопоставимой компании: Производители нефти и газа с рыночной капитализацией более 5 миллиардов долларов

Экран сопоставимой компании: Цифровые медиа-компании с доходом более 100 миллионов долларов

Экран прецедентной транзакции: Сделки по слиянию и поглощению авиакомпаний за последние 2 года с участием продавцов с доходом более 1 миллиарда долларов

Экран прецедентной транзакции: Розничные сделки M&A за последний год

20.Как вы применяете 3 методики оценки, чтобы реально получить ценность для компании, на которую вы смотрите?

Иногда этот простой факт теряется при обсуждении методологий оценки. Вы берете медианное кратное для набора компаний или транзакций, а затем умножаете его на соответствующий показатель компании, которую вы оцениваете.

Пример: Если медианный мультипликатор EBITDA из вашего набора Прецедентных транзакций равен 8x, а EBITDA вашей компании составляет 500 миллионов долларов, предполагаемая стоимость предприятия будет составлять 4 миллиарда долларов.

Чтобы получить часто встречающийся график оценки «футбольного поля», вы смотрите на минимальный, максимальный, 25 -й процентиль и 75 -й процентиль в каждом наборе и создаете диапазон значений на основе каждой методологии.

21. Для чего вы на самом деле используете оценку?

Обычно вы используете его в презентациях и презентациях для клиентов, когда предоставляете обновления и сообщаете им, чего им следует ожидать от их собственной оценки.

Он также используется непосредственно перед закрытием сделки в Fairness Opinion, документе, который создает банк, который «доказывает», что стоимость, которую платит или получает их клиент, является «справедливой» с финансовой точки зрения.

Оценки

также могут использоваться в оборонном анализе, моделях слияний, моделях LBO, DCF (поскольку конечные мультипликаторы основаны на оценках) и почти во всем остальном в финансовой сфере.

22. Почему компания с таким же ростом и прибыльностью, что и сопоставимые компании, должна оцениваться с более высокой премией?

Это могло произойти по ряду причин:

• Компания только что сообщила о прибылях, значительно превышающих ожидания, и в последнее время цена ее акций выросла.

• У него есть конкурентное преимущество, не отраженное в его финансовых показателях, например, ключевой патент или другая интеллектуальная собственность.

• Он только что выиграл благоприятное решение по крупному иску.

• Это лидер рынка в отрасли, занимающий большую долю рынка, чем его конкуренты.

23. Каковы недостатки сопоставимых публичных компаний?

• Ни одна компания не на 100% сопоставима с другой компанией.

• Фондовый рынок «эмоциональный» — ваши мультипликаторы могут быть значительно выше или ниже в определенные даты в зависимости от движений рынка.

• Цены на акции небольших компаний с плохо торгуемыми акциями могут не отражать их полную стоимость.

24. Как вы учитываете конкурентное преимущество компании при оценке?

1. Посмотрите на процентиль 75 -й или выше для кратных, а не на Медианы.

2. Добавьте премию к некоторым мультипликаторам.

3. Используйте более агрессивные прогнозы для компании.

На практике вы редко делаете все вышеперечисленное — это всего лишь возможности.

25. Вы ВСЕГДА используете медианный коэффициент для набора сопоставимых сделок публичных компаний или прецедентных сделок?

Нет «правила», по которому вы должны это делать, но в большинстве случаев вы это делаете, потому что хотите использовать значения из среднего диапазона набора.Но если компания, которую вы цените, находится в затруднительном положении, не работает или находится в невыгодном конкурентном положении, вы можете вместо этого использовать процентиль 25 -го или что-то в более низком диапазоне — и наоборот, если у нее все хорошо.

26. Вы упомянули, что Прецедентные Сделки обычно производят более высокую стоимость, чем Сравнимые компании — можете ли вы представить ситуацию, когда это не так?

Иногда это случается, когда существует существенное несоответствие между рынком M&A и публичным рынком.Например, в последнее время не было приобретено ни одной публичной компании, но было много мелких частных компаний, приобретенных по чрезвычайно низкой цене.

По большей части это обобщение верно, но имейте в виду, что есть исключения почти из каждого «правила» в финансах.

27. Какие недостатки имеют прецедентные транзакции?

• Прошлые транзакции редко сопоставимы на 100% — структура транзакции, размер компании и настроения рынка — все это имеет огромное значение.

• Данные по прецедентным сделкам, как правило, труднее найти, чем по сопоставимым публичным компаниям, особенно по приобретениям небольших частных компаний.

28. Две компании имеют одинаковый финансовый профиль и покупаются одним и тем же покупателем, но коэффициент EBITDA для одной транзакции в два раза больше, чем для другой транзакции — как это могло произойти?

Возможные причины:

1.Один процесс был более конкурентоспособным, и гораздо больше компаний предлагали цену на поставку.

2. У одной компании недавно были плохие новости или низкая цена акций, поэтому она была приобретена со скидкой.

3. Они работали в отраслях с разными медианными мультипликаторами.

29. Почему Уоррен Баффет предпочитает мультипликаторы EBIT мультипликаторам EBITDA?

Уоррен Баффет однажды сказал: «Думает ли руководство, что зубная фея платит за капитальные затраты?»

Ему не нравится EBITDA, потому что из нее исключаются зачастую значительные капитальные затраты, которые компании производят, и скрывается, сколько денежных средств они фактически используют для финансирования своей деятельности.

В некоторых отраслях также существует большой разрыв между EBIT и EBITDA — например, все, что является очень капиталоемким, будет демонстрировать большую разницу.

30. Коэффициенты EV / EBIT, EV / EBITDA и P / E измеряют прибыльность компании. В чем разница между ними и когда вы их используете?

P / E зависит от структуры капитала компании, тогда как EV / EBIT и EV / EBITDA не зависят от структуры капитала.Поэтому вы используете P / E для банков, финансовых учреждений и других компаний, где процентные платежи / расходы имеют решающее значение.

EV / EBIT

включает износ и амортизацию, тогда как EV / EBITDA исключает их — вы с большей вероятностью будете использовать EV / EBIT в отраслях, где D&A велико и где важны капитальные затраты и основные средства (например, производство), а EV / EBITDA — в отрасли, в которых основные фонды менее важны, а D&A сравнительно меньше (например,грамм. Интернет-компании).

31. Если бы вы покупали бизнес по продаже торговых автоматов, стали бы вы платить больше за бизнес, в котором вы владели автоматами и они амортизировались, как обычно, или бизнес, в котором вы арендовали машины? Стоимость амортизации и аренды — это те же суммы в долларах, а все остальное остается неизменным.

Вы заплатите больше за тот, где вы арендуете машины. Стоимость предприятия будет одинаковой для обеих компаний, но в случае амортизации расходы не отражаются в EBITDA, поэтому EBITDA выше, а коэффициент EV / EBITDA в результате ниже.В случае аренды аренда будет отражена в SG&A, поэтому она будет отражена в EBITDA, что приведет к снижению EBITDA и увеличению мультипликатора EV / EBITDA.

32. Как вы оцениваете частную компанию?

Вы используете те же методологии, что и с публичными компаниями: сопоставимые публичные компании, прецедентные транзакции и DCF. Но есть и отличия:

• Вы можете применить скидку 10-15% (или более) к сопоставимым мультипликаторам публичной компании, потому что частная компания

Должен ли я работать с банком или брокером для получения ипотеки?

- Ссуды Ссуды ссуды

Ссуды для физических лиц в Канаде

- Ссуды для физических лиц

- Ссуды с безнадежными кредитами

- Ссуды на консолидацию долга

- Ссуды на ремонт автомобилей

- Ссуды на восстановление кредита

- Ссуды для потребительских предложений 9088 Ссуды для погашения кредитов 9088 Cosignor) Ссуды

- Ссуды для малого бизнеса

- Ссуды на покупку автомобилей

Руководства и инструкции

- Руководство по подаче заявки на ссуду

- Квалификация на получение личной ссуды

- Получите ссуду на ODSP

- Избегайте отклонения заявки NS

- Как избежать мошенничества с ссудой

- Законен ли мой кредитор?

- Ваши права как заемщика

- Мгновенные банковские проверки

Комиссия за овердрафт

По провинциям

- Онтарио

- Альберта

- Британская Колумбия

- Квебек

- Новая Шотландия

- Новая Шотландия

- Манитоба PEI

Нью-Йорк

По городу

- Торонто

- Миссиссауга

- Ванкувер

- Монреаль

- Калгари

- Эдмонтон

- Кредит Гамильтон

- Оттава

- Кредит Гамильтон

- Оттава

- Кредитный калькулятор

- Все услуги

- Кредитные карты

9087 908 Кинг8 Мониторинг 9087 Кинг

Отзывы

- Fairstone Reviews

- Mogo Reviews

- Easyfinancial Reviews

- LendDirect

- Cash5You Reviews

- r База данных

Списание долга в Канаде

- Консолидация долга

- Погашение долга

- Консолидация кредитной карты

- Консультация по кредитным картам

- Консультации по консолидации долга 9088 Консультации по выплате кредита 9088 9088 Предложения по банкротству 9088 9088 Предложения по выплате кредита 9088

Guides & How To’s

- Canada Debt Relief Guide

- Consolidated Credit Card Debt

- How to Manage Debt

- Saving while in Debt

- Calculate Debt-to-yield Ratio

- Conquer

- Онтарио

- Альберта

- Британская Колумбия

- Квебек

- Новая Шотландия

- Манитоба

- Саскачеван

- Ньюфаундленд

- 9

- Торсвик a

- Ванкувер

- Монреаль

- Калгари

- Эдмонтон

- Гамильтон

- Оттава

- Кингстон

- Лондон

High Interest Debt

Больше

Ссуды на покупку автомобиля и кредитный рейтинг

.