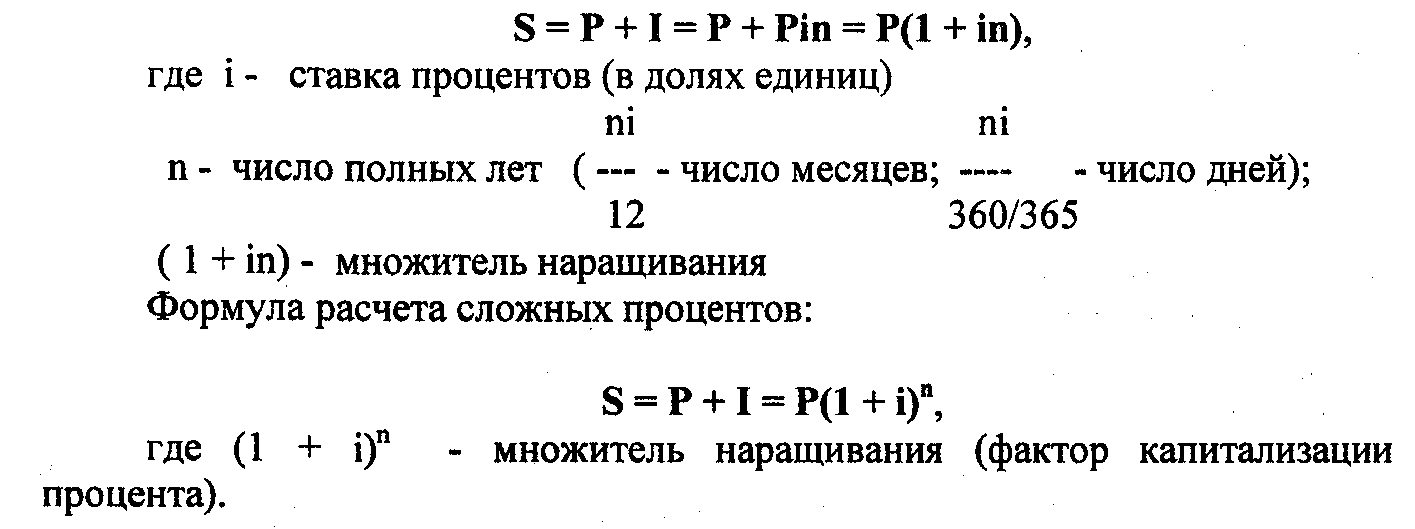

Формула эффективная ставка по кредиту: Эффективная процентная ставка по кредиту

«Метод исчисления эффективной процентной ставки реализует формулу ‘время — деньги'»

АЛЕКСЕЙ СИМАНОВСКИЙ, директор департамента банковского регулирования и надзора Банка России

— Представители банков считают, что использование выбранной ЦБ методики расчета эффективной процентной ставки (ЭПС) неоправданно завышает ее размер. Почему была выбрана именно формула чистой внутренней доходности?

— Формула чистой внутренней доходности (формула сложных процентов) универсальна и наиболее точно показывает реальные затраты заемщика на обслуживание кредита. В том числе она позволяет заемщику произвести корректное сопоставление ценовых условий получения кредитов в разных банках. «Завышать» расчет по сложным процентам ничто не может. Наоборот, это расчет по простым процентам может занижать. В одних случаях может занижать сильно. А при небольших сроках кредитования и при проведении всех платежей по кредиту в конце срока пользования такой расчет занижает ЭПС несильно или вообще не занижает. Что касается банков, то есть отдельные вопросы по технике счета. Результаты могут не очень нравиться — это другое дело. Но на вкус и цвет, как говорится, товарищей нет. А с арифметикой все согласны.

— То есть ваши расхождения с банками можно назвать техническими?

— Вопрос исчисления ЭПС по методу сложных или по методу простых процентов носит не технический, а концептуальный характер. Аргументы в пользу использования именно метода расчета по сложным процентам мной приведены: универсальность и в силу этого возможность для потенциального заемщика провести корректную (точную) сравнительную оценку вариантов получения кредита по параметру его непосредственной цены, то есть без учета дополнительных затрат на страхование и иные услуги третьих организаций, связанных с получением кредита. Понятно, что это не всеобъемлющая информация о цене продукта для получателя кредита (всеобъемлющая должна включать и все иные сопряженные затраты), но это необходимый минимум для понимания потребителем услуги уровня реальной цены и осознанного выбора решения, а значит, и для развития справедливой конкуренции банков на этом сегменте рынка. Отмечаю, что вопрос совсем не в «субъективном восприятии» заемщиком уровня ставки по кредиту, а в том, что ставка, исчисленная методом сложных процентов, вполне реализует широко известную (и справедливую для финансовых расчетов) формулу «время — деньги». Что касается метода простых процентов, то он дает информацию о деньгах вне времени. В качестве иллюстрации: один банк требует уплаты процентных платежей помесячно, другой — поквартально. Ставка одинаковая — 15 процентов годовых. Вопрос: все равно, где получать кредит (при прочих равных условиях)? Очевидный ответ — «нет», так как эффективная процентная ставка в первом случае даже без вычислений выше, чем во втором.

Отмечаю, что вопрос совсем не в «субъективном восприятии» заемщиком уровня ставки по кредиту, а в том, что ставка, исчисленная методом сложных процентов, вполне реализует широко известную (и справедливую для финансовых расчетов) формулу «время — деньги». Что касается метода простых процентов, то он дает информацию о деньгах вне времени. В качестве иллюстрации: один банк требует уплаты процентных платежей помесячно, другой — поквартально. Ставка одинаковая — 15 процентов годовых. Вопрос: все равно, где получать кредит (при прочих равных условиях)? Очевидный ответ — «нет», так как эффективная процентная ставка в первом случае даже без вычислений выше, чем во втором.

— Какие дополнительные комиссии Банк России считает нужным включать в расчет?

— В расчет эффективной процентной ставки включаются все платежи, взимаемые банком с клиента по условиям кредитного договора и формирующие доходы банка.

— Относятся ли к ним платежи за страхование, госрегистрацию залога, оценку и т. п., денежные потоки по которым поступают не в доход банка, а в доход сторонних организаций?

— Не относятся. Но в моем понимании банк должен письменно информировать заемщика о всех предстоящих платежах в пользу третьих лиц, вытекающих из условий заключения кредитного договора.

— Считает ли Банк России необходимым включать в состав дополнительных комиссий штрафные санкции за просрочку платежа и досрочное погашение кредита?

— Пока этот вопрос нормативно не урегулирован, то есть оставлен на усмотрение банка. В моем представлении правильно было бы включать в расчет эффективной процентной ставки вмененные штрафы за просрочку платежа при реструктуризации договора. Что касается штрафа за досрочный возврат кредита, то включать его в ЭПС оснований не вижу, так как это своего рода компенсация банку затрат на организацию выдачи кредита, а не плата клиента за пользование им.

— Какой эффект, на ваш взгляд, будет иметь раскрытие банками эффективной ставки с 1 июля 2007 года? Не отразится ли это негативно на рынке кредитования физических лиц?

— По-моему, худая правда лучше доброй лжи. В любом случае драматические последствия раскрытия банками эффективной процентной ставки не прогнозируются.

В любом случае драматические последствия раскрытия банками эффективной процентной ставки не прогнозируются.

— Можно ли так скорректировать программу кредитования, чтобы эффективная ставка была в рамках приемлемого, но доходы банка при этом сильно не сократились?

— Самые высокие ставки установлены по самым рискованным кредитным продуктам, относящимся к наименее цивилизованной фракции рыночного спектра. Удельный вес таких кредитов в портфелях основной части банков, работающих на розничном сегменте рынка, сейчас невелик. Его дальнейшее снижение и повышение качества кредитного портфеля, равно как и в целом качества банковских услуг, соответствует представлениям о стратегической перспективе развития этого сегмента банковского рынка и о разумной тактике банков. Которую, кстати, банки сами и выбирают. Так что здесь нет линейных связей уровня ставки и доходности, а есть (или должен быть) разумный подход, ориентированный на получение приемлемого дохода по операциям, несущим приемлемый — не запредельный — риск.

— Как вы считаете, все ли банки раскроют эффективные ставки с 1 июля? Насколько реально для них воспользоваться предоставленным ЦБ правом не раскрывать эффективную ставку при формировании резервов по каждой ссуде в индивидуальном порядке?

— У меня нет оснований подвергать сомнению добропорядочность банков. Презумпция невиновности, знаете ли. Что касается предоставленной возможности не раскрывать ЭПС, то она не менее реальна, чем все иные правовые возможности.

— Как Банк России будет контролировать выполнение нормы о раскрытии эффективной ставки при формировании резервов по портфелям однородных ссуд?

— В общем порядке — в ходе дистанционного анализа, плановых проверок, при необходимости внеплановых. Специальное внимание будет уделяться в специальных обстоятельствах — например, в качестве реакции на жалобы и обращения.

— И какие меры будут применяться к банкам в случае неисполнения?

— Предусмотренные действующим законодательством. Но я почти уверен, что вполне достаточными для этой категории вопросов будут предупредительные меры воздействия. Помимо всего прочего еще и потому, что на розничном сегменте рынка действует оперативный и весьма эффективный «народный контроль».

Но я почти уверен, что вполне достаточными для этой категории вопросов будут предупредительные меры воздействия. Помимо всего прочего еще и потому, что на розничном сегменте рынка действует оперативный и весьма эффективный «народный контроль».

Интервью взяла Светлана Ъ-Дементьева

Расчет эффективной процентной ставки по ссуде методом Ньютона Текст научной статьи по специальности «Экономика и бизнес»

5. Zarkandi S., Esmaili M.R. Direct position kinematics of a three revolute-prismatic-spherical parallel manipulator. Режим доступа: http://www.arpapress.com/Volumes/ Vol7Issue1/ IJRRAS_7_1_13.pdf (дата обращения 20.12.2013).

6. Лапиков А. Л. Решение прямой задачи кинематики для платформы Гью-Стюарта с использованием аналитического уравнения плоскости / А. Л. Лапиков, В.Н. Пащенко // Наука и образование: электронный научно-технический журнал.

РАСЧЕТ ЭФФЕКТИВНОЙ ПРОЦЕНТНОЙ СТАВКИ ПО ССУДЕ

МЕТОДОМ НЬЮТОНА Губин Евгений Иванович, к.ф.-м.н., доцент (e-mail:[email protected]) Томский университет систем управления и радиоэлектроники,

г. Томск, Россия

В данной статье предложен численный метод Ньютона для расчета эффективной процентной ставки IRR и приведены примеры использования для реальных расчетов банковских кредитных платежей.

Ключевые слова: метод Ньютона, численный метод, эффективная процентная ставка

1. Введение

В соответствии с разъяснением Банка России от 01.06.2007г. № 78-Т кредитные организации обязаны раскрывать заемщику эффективную процентную ставку IRR. В соответствии с Указанием ЦБ РФ от 12.12.2006г. (1)

(1)

где di — дата i-ого денежного потока;

d() — дата начального денежного потока; n — количество денежных потоков;

CF

i — сумма i-ого денежного потока по договору о размещении денежных средств;

IRR- эффективная процентная ставка, в % годовых.

Для расчета эффективной процентной ставки считается известным гра-

CF

фик и сроки платежей заемщика (денежные потоки i ).

2. Алгоритм расчета

Представим формулу (1) в следующем виде:

— PV + —

CF

J \dl-d0 f

— + —

cf2

(1 + IRR)3

1 d2 -d0

■ +… + —

CF„

(1 + IRR)3

f 1 \dn-d0

(1 + IRR

V

= 0

(2)

CF

PV =-CF

d0-d0

(1 + IRR) 365

где ^ 1 — поток в нулевой момент времени или величина

выданного кредита. 1 —

1 —

х [ j 1:

х Ч+11 — х 111

х Ч1

где ■> — число итераций.

В качестве начального приближения, выберем следующее значение

1

х М = (1 + Г )365

где г — процентная ставка по кредиту, в % годовых.

<s

, (5)

где s >0 — необходимая точность расчета.

Решив уравнение (4) методом Ньютона и найдя х х 11, удовлетворяющее (5), производим расчет IRR по следующей формуле:

IRR = (х[11 )365 -1

3. Пример расчета эффективной процентной ставки по ссуде

Рассмотрим пример приведенный в Приложении № 2 к письму Банка России от 01.06.2007 №78-Т. В данном примере рассматривается ссуда, предоставленная в размере кредитного лимита на один год, при условии погашения основного долга в течение года. Договором на предоставление ссуды предусмотрен минимальный ежемесячный платеж по погашению

n

х

ссуды. Платежи по ссуде производятся ежемесячно. Основные условия:

Л

Кредитный лимит (в рублях) — 30 000

Процентная ставка по ссуде ( % годовых) — а 19 Ежемесячная комиссия (% от лимита) — Р 1,5

Дата начала кредитования: 01. ,

,

С

где г — сумма процентов начисляемых по ссуде; р — сумма платежа по погашению;

С

к — сумма комиссии;

Каждая компонента рассчитывается по следующим формулам:

— dp 1 гу Р р — 1

сг = Лр а—

г р 365 ,

Л Р

Р — остаток задолженности по ссуде;

Р Р 1 — разность в днях между текущим и предыдущим платежом; а — процентная ставка по кредиту, в % годовых.

Ср = ЛРР,

Р — минимальный ежемесячный платеж, в процентах.

= Л0 • Г ,

Л

0 — размер выданного кредита; У — размер ежемесячной комиссии за обслуживание ссуды. Определим платеж, который должен произвести заемщик 01.02.2007г.:

сг = 30000 • 0,19 ■ — = 484

г 365 •

?

эр = 30000 • 0,1 = 3000;

?

эк = 30000 • 0,015 = 450 •

?

сЕ1 = 484 + 3000 + 450 = 3934

Теперь определим платеж, который должен произвести заемщик 01. 03.2007г.:

03.2007г.:

28

sr = 27000 • 0,19—= 394

r 365 •

?

sp = 27000 • 0,1 = 2700 ;

?

sk = 30000 • 0,015 = 450 •

?

2 = 394 + 2700 + 450 = 3544

Рассуждая таким образом, построим таблицу всех платежей, включая дату погашения кредита 01.01.2008г. (Таблица 1).

Таблица 1.

Дата платежа Использова ние кредитного лимита Платежи за расчетный период Остаток задолженност и по ссуде Денежный поток (расходы) получателя ссуды

процент ы погашени е основног о долга комисси и и другие платежи

sr sk S р

01.01.2007 -30000 30000 -30000

01.02.2007 484 3000 450 27000 3934

01.03.2007 394 2700 450 24300 3544

01.04.2007 392 2430 450 21870 3272

01.05.2007 342 2187 450 19683 2979

01.06.2007 318 1968 450 17715 2736

01.07.2007 277 1771 450 15943 2498

01.08.2007 257 1594 450 14349 2302

01. 09.2007 232 1435 450 12914 2116

09.2007 232 1435 450 12914 2116

01.10.2007 202 1291 450 11623 1943

01.11.2007 188 1162 450 10460 1800

01.12.2007 163 1046 450 9414 1659

01.01.2008 152 9414 450 0 10016

ИТОГО: 30000 3399 30000 5400 0 8799

Определив денежный поток s* можно приступить непосредственно к

расчету эффективной процентной ставки IRR.

Для расчета воспользуемся формулой (4). В качестве PV берем размер

CF /предоставленного лимита, г’ будет равно сумме i-ого денежного потока

т.е. CFi = s* .

Подставим значения из Таблицы 1 в формулу (4) и запишем полином следующего вида:

f (x) = -30000 • x365 + 3934 • x334 + 3544 • x306 + 3272 • x275 + 2979 • x245 + 2736 • x214 + 2498 • x184 + + 2302 • x153 + 2116 • x122 +1943 • x92 +1800 • x61 +1659 • x31 +10016 • x0;

(6)

Производная от данного полинома будет иметь вид:

f'(x) = -30000 • 365 • x364 + 3934 • 334 • x333 + 3544 • 306 • x305 + 3272 • 275 • x274 + 2979 • 245 • x244 + + 2736 • 214 • x213 + 2498 -184 • x183 + 2302 • 153 • x152 + 2116 • 122 • x121 +1943 • 92 • x91 +1800 • 61 • x60 + +1659 • 31 • x30

Отметим, что полином (6) монотонно убывает на всей области определения IRR и имеет разные знаки на его границах, что дает возможность быть уверенным в единственности решения на данном интервале (т. ]

]

и т.д. до тех пор, пока В данном примере шестая итерация удовлетворяет условию (5), а именно:

x[6]- x[5]

x[5]

<s

x M-T(51

[6] f / ( [5] )

и точка x = f v ! используется для вычисления эффективной

TRR = (x [6])365 — 1

процентной ставки:

Или, зная что x[6] = 1,00129, получим окончательное решение IRR:

IRR =1,00129365 -1 = 0,59845 (или в процентах 59,8%). 4. Заключение

Представленная методология дает возможность численно рассчитать эффективную процентную ставку IRR по обслуживанию ссуды, размеры и сроки уплаты которых известны на момент заключения договора на предоставление ссуды, в том числе по погашению основного долга по ссуде,

по уплате процентов по ссуде, сборе (комиссии) за рассмотрение заявки по ссуде, комиссии за выдачу и сопровождение ссуды, комиссии за открытие, ведение ссудного и (или) текущего счетов, комиссии за расчетное и операционное обслуживание, и т.д.

Список литературы

1. http://www.garant.ru/products/ipo/prime/doc/486910/

2. Миньков С.Л., Миньков Л.Л. Основы численных методов: Учебное пособие. -Томск: Изд-во НТЛ, 2006.- 260с.

Gubin Evgeni Ivanovich, Ph. D., associate Professor (e-mail: [email protected])

D., associate Professor (e-mail: [email protected])

Tomsk University of Control Systems and Radioelectronics, Tomsk, Russia

THE USE OF NEWTON’S METHOD FOR THE CALCULATION OF THE EFFECTIVE INTEREST RATE

Abstract. In this article we propose a numerical Newton’s method for the calculation of the effective interest rate IRR and examples of use for real calculations, Bank loan payments. Keywords: Newton’s method, numerical method, the effective interest rate

НОВЫЙ ПОДХОД К РЕЦИКЛИНГУ ТЕРМОПЛАСТОВ Еренков Олег Юрьевич, профессор, д.т.н. (e-mail: [email protected]) Петрова Светлана Ивановна, доцент, к.т.н. (e-mail: [email protected]) Тихоокеанский государственный университет, г.Хабаровск, Россия

В статье приведены результаты экспериментальных исследований по влиянию электрофизической обработки термопластичных материалов на их механические свойства. Представлено описание нового способа вторичной переработки отходов из термопластов.

Ключевые слова: термопластичные полимеры, вторичная переработка, электрофизическая обработка, наносекундные электромагнитные импульсы, прочность

В связи с непрерывным возрастанием объема производства и потребления термопластичных полимеров увеличивается и количество их отходов. При этом весьма важным становится вопрос повторной переработки отходов или использования их в различных композициях. Одним из подходов к повышению эффективности вторичной переработки отходов термопластов для производства высококачественной продукции является реализация электрофизической обработки перерабатываемых отходов.

Цель данной работы — исследование влияния электрофизической обработки термопластичных материалов на их прочность и разработка на этой основе новых технических решений по вторичной переработке отходов термопластов. В качестве электрофизической обработки применялись на-

В качестве электрофизической обработки применялись на-

Новая формула расчета полной стоимости потребкредита заработает с осени — Российская газета

Совет Федерации одобрил поправки в закон о потребкредитовании, вводящие с 1 сентября этого года новую формулу расчета полной стоимости потребительского кредита (ПСК). Зампред Комитета СФ по бюджету и финансовым рынкам Николай Журавлев подчеркнул, что нынешняя формула приводит к существенному расхождению между полной стоимостью кредита и полной суммой выплат по нему со стороны заемщика, выраженной в процентах годовых. Новый же расчет будет адаптирован в том числе для краткосрочных (сроком до года) кредитов и займов.

Действующая формула начала применяться с 1 июля вместе с вступлением в силу закона о потребкредите и заимствована из директивы ЕС 2008/48/ЕС. Однако она не учитывает отличий российского регулирования от европейского. В частности, из сферы действия этой директивы исключены потребительские кредиты и займы, сумма которых меньше 200 евро, а также выдаваемые на срок менее двух (в ряде случаев — трех) месяцев. Как отмечал зампред Комитета Госдумы по финансовому рынку Анатолий Аксаков, действующая формула «не отражает реальных платежей, которые наши граждане осуществляют по кредиту». Она начисляет сложные проценты и не предназначена для расчета по кредитам на малые суммы и короткие сроки, что затрудняет ее использование микрофинансовыми организациями и кредитными кооперативами. По мнению Аксакова, новая формула позволит заемщику более объективно принимать решение при получении кредита. В ней при расчете ПСК не будет обязательной мультипликации процентов, а также будут сближены значения ПСК и договорной процентной ставки в ситуации, когда заемщик не уплачивает платежей, кроме процентов. Как ожидается, стоимость кредита станет более понятной для заемщика.

«Новый закон обобщил те тенденции взаимодействия между кредитными организациями и заемщиками, которые уже существовали, и позволяет решить несколько важных проблем, — отметил Валерий Петров, председатель консультационного совета акционеров банка ВТБ. — Заемщикам это позволит повысить доверие к банкам и микрокредитным организациям, снизит избыточную долговую нагрузку на них и повысит прозрачность кредитного договора за счет использования новой формы договора и формулы расчета полной стоимости кредита исходя из текущей конъюнктуры кредитного рынка. Заоблачные проценты по займам в МФО уйдут в прошлое». Это должно положительно сказаться на стимулировании системы потребления одновременно со снижением объема невозврата по займам, считает эксперт.

— Заемщикам это позволит повысить доверие к банкам и микрокредитным организациям, снизит избыточную долговую нагрузку на них и повысит прозрачность кредитного договора за счет использования новой формы договора и формулы расчета полной стоимости кредита исходя из текущей конъюнктуры кредитного рынка. Заоблачные проценты по займам в МФО уйдут в прошлое». Это должно положительно сказаться на стимулировании системы потребления одновременно со снижением объема невозврата по займам, считает эксперт.

У кредиторов к новому закону о потребкредитовании наибольшие вопросы вызвала именно норма о расчете полной стоимости кредита (займа)

Банкам, по словам Петрова, поправки позволят нарастить объем выдаваемых кредитов одновременно со снижением риска невозврата за счет того, что такие действия заемщиком будут выполняться более осознанно, т.к. у него есть право подумать о получении кредита пять дней. Заемщик может досрочно в течение 14 календарных дней после получения кредита его вернуть, выплатив только проценты за фактическое использование кредита. В случае целевого кредита это можно сделать в течение 30 дней. А сам кредит заемщик может застраховать там, где он сам захочет. Банк же получил более совершенный механизм взыскания просроченной задолженности. «Крупные банки еще до введения закона реализовали на практике его требования, теперь же новый закон позволит усреднить или понизить ставки более «жадных» банков, устанавливающих выплаты по краткосрочным кредитам на уровне 60-70%», — добавил эксперт. Для государства поправки, по его словам, означают возможность снижения судебных исков и иных претензий как со стороны банков, так и со стороны заемщиков, одновременно с созданием условий для стимулирования спроса при помощи новых программ потребительского кредитования.

У кредиторов к новому закону о потребкредитовании наибольшие вопросы вызвала именно норма о расчете полной стоимости кредита (займа), рассказала генеральный директор, председатель правления МФО «МигКредит» Лора Файнзильберг. С 1 июля ПСК рассчитывается по унифицированной формуле для банков и МФО. Как считает эксперт, нынешняя формула расчета эффективна для банковского сектора, где кредитные продукты, как правило, выдаются на год и более. Но в результате степенной функции, заложенной в формулу, процентная ставка значительно увеличивается с сокращением срока кредита. Соответственно, ставка по микрозаймам может составлять тысячи и десятки тысяч процентов, что абсолютно не отражает реальную стоимость заемных средств для клиентов МФО. Степенная функция при займах, кредитах на срок менее года не имеет практического смысла, добавила она.

С 1 июля ПСК рассчитывается по унифицированной формуле для банков и МФО. Как считает эксперт, нынешняя формула расчета эффективна для банковского сектора, где кредитные продукты, как правило, выдаются на год и более. Но в результате степенной функции, заложенной в формулу, процентная ставка значительно увеличивается с сокращением срока кредита. Соответственно, ставка по микрозаймам может составлять тысячи и десятки тысяч процентов, что абсолютно не отражает реальную стоимость заемных средств для клиентов МФО. Степенная функция при займах, кредитах на срок менее года не имеет практического смысла, добавила она.

«Новые нормативы должны способствовать повышению прозрачности рынка микрофинансирования, делать микрофинансовые продукты простыми и понятными для заемщиков. Нынешняя формула расчета ПСК абсолютно не отвечает этим требованиям, — сказала Файнзильберг. — Практика указания полной стоимости займа, включая комиссию за его использование в рублях, является наиболее приемлемой и понятной для клиентов МФО. Для нас совершенно неочевидно, что от этого необходимо отказываться в пользу унификации расчетов ПСК». Тем не менее, по словам эксперта, компания приветствует новые нормативы расчета полной стоимости займа, исключающие степенную функцию. Как правило, в большинстве крупных МФО заемщик не уплачивает никаких дополнительных платежей помимо комиссии (процентов) за пользование микрозаймом. «В этом случае расчет ПСК должен максимально точно отражать реальную стоимость займа, исключая бессмысленные тысячи процентов годовых», — заключила она.

Текущие счета участников товарищества — максимальная ставка вычитаемых процентов

На второй квартал 2019 года средняя эффективная процентная ставка, взимаемая кредитными организациями за кредиты с плавающей ставкой для предприятий, начальная продолжительность которых превышает два года, поднялась до уровня 1,36%.

Проценты, выплачиваемые акционерам или участниками товарищества в отношении сумм, которые они предоставляют компании в дополнение к их доле в ней, вычитаются из налогооблагаемой прибыли в пределах средней эффективной процентной ставки, взимаемой кредитными организациями за кредиты с плавающей ставкой для предприятий, начальная продолжительность которых превышает два года.

На второй квартал 2019 года средняя эффективная ставка составляет 1,36% (OJ 27-6).

Компании, которые в третьем квартале 2019 года закроют бюджетный год с 30 июня по 29 сентября 2019 года включительно, смогут узнать максимальную ставку вычета, которую они смогут использовать в этом финансовом году.

Для компаний чей бюджетный год составляет 12 месяцев, максимальная ставка вычитаемого процента за отчётные периоды, закрытые с 30 июня 2019 года, выглядит следующим образом:

| Закрытый отчётный период | Максимальная ставка в % |

| С 30 июня по 30 июля 2019 | 1,38 % |

| С 31 июля по 30 августа 2019 | 1,37 % |

| С 31 августа по 29 сентября 2019 | 1,36 % |

Примечание: данные ставки рассчитываются по формуле, приведенной в BOI-BIC-CHG-50-30 № 70 (BIC-XI-5835 s.).

Тем не менее, компании, которые прекращают свой отчётный период в течение квартала, могут, если они сочтут это интересным, принять во внимание ставку, относящуюся к кварталу, в который включены последние месяцы отчётного периода (ранее приведённый BOI № 40: BIC- XI-5845 s.)

Следует отметить, что на практике компании, закрывающие отчётный период между 1 июля и 29 сентября, смогут, прежде чем подписать свою декларацию о доходах, узнать среднюю эффективную ставку за текущий квартал (так как ставка за третий квартал 2019 года будет опубликована во второй половине сентября). Таким образом, если данная ставка окажется выше чем в предыдущем квартале, компаниям будет выгоднее использовать именно её для определения своей предельной процентной ставки.

В этом плане, компаниям, которые закрыли свой отчётный год между 31 мая и 29 июня 2019, выгоднее использовать эту альтернативную формулу расчета в том случае, когда ставка, принятая во внимание во втором квартале 2019 года (1,36%), выше, чем в предыдущем квартале (1,34%). Применяя данную альтернативную формулу расчёта, максимальная ставка вычитаемого процента составит для данного отчётного года 1,40% (вместо 1,39%). С другой стороны, нет никакого преимущества в использовании альтернативной формулы для бюджетного года, закрытого между 30 апреля и 30 мая 2019, так как оба метода дают одинаковую ставку в размере 1,41%.

Применяя данную альтернативную формулу расчёта, максимальная ставка вычитаемого процента составит для данного отчётного года 1,40% (вместо 1,39%). С другой стороны, нет никакого преимущества в использовании альтернативной формулы для бюджетного года, закрытого между 30 апреля и 30 мая 2019, так как оба метода дают одинаковую ставку в размере 1,41%.

Текущие счета участников товарищества — максимальная ставка вычитаемых процентов.docx

Формула расчета стоимости кредита пересмотрена – Деловая Газета.Юг

Совет Федерации одобрил поправки в закон о потребкредитовании, вводящие с 1 сентября этого года новую формулу расчета полной стоимости потребительского кредита (ПСК).Зампред Комитета СФ по бюджету и финансовым рынкам Николай Журавлев подчеркнул, что нынешняя формула приводит к существенному расхождению между полной стоимостью кредита и полной суммой выплат по нему со стороны заемщика, выраженной в процентах годовых. Новый же расчет будет адаптирован в том числе для краткосрочных (сроком до года) кредитов и займов.Действующая формула начала применяться с 1 июля вместе с вступлением в силу закона о потребкредите и заимствована из директивы ЕС 2008/48/ЕС. Однако она не учитывает отличий российского регулирования от европейского. В частности, из сферы действия этой директивы исключены потребительские кредиты и займы, сумма которых меньше 200 евро, а также выдаваемые на срок менее двух (в ряде случаев — трех) месяцев. Как отмечал зампред Комитета Госдумы по финансовому рынку Анатолий Аксаков, действующая формула «не отражает реальных платежей, которые наши граждане осуществляют по кредиту». Она начисляет сложные проценты и не предназначена для расчета по кредитам на малые суммы и короткие сроки, что затрудняет ее использование микрофинансовыми организациями и кредитными кооперативами. По мнению Аксакова, новая формула позволит заемщику более объективно принимать решение при получении кредита. В ней при расчете ПСК не будет обязательной мультипликации процентов, а также будут сближены значения ПСК и договорной процентной ставки в ситуации, когда заемщик не уплачивает платежей, кроме процентов. Как ожидается, стоимость кредита станет более понятной для заемщика.«Новый закон обобщил те тенденции взаимодействия между кредитными организациями и заемщиками, которые уже существовали, и позволяет решить несколько важных проблем, — отметил Валерий Петров, председатель консультационного совета акционеров банка ВТБ. — Заемщикам это позволит повысить доверие к банкам и микрокредитным организациям, снизит избыточную долговую нагрузку на них и повысит прозрачность кредитного договора за счет использования новой формы договора и формулы расчета полной стоимости кредита исходя из текущей конъюнктуры кредитного рынка. Заоблачные проценты по займам в МФО уйдут в прошлое». Это должно положительно сказаться на стимулировании системы потребления одновременно со снижением объема невозврата по займам, считает эксперт.Банкам, по словам Петрова, поправки позволят нарастить объем выдаваемых кредитов одновременно со снижением риска невозврата за счет того, что такие действия заемщиком будут выполняться более осознанно. Для государства поправки означают возможность снижения судебных исков и иных претензий как со стороны банков, так и со стороны заемщиков, одновременно с созданием условий для стимулирования спроса при помощи новых программ потребительского кредитования.У кредиторов к новому закону о потребкредитовании наибольшие вопросы вызвала именно норма о расчете полной стоимости кредита (займа), рассказала генеральный директор, председатель правления МФО «МигКредит» Лора Файнзильберг. С 1 июля ПСК рассчитывается по унифицированной формуле для банков и МФО. Как считает эксперт, нынешняя формула расчета эффективна для банковского сектора, где кредитные продукты, как правило, выдаются на год и более. Но в результате степенной функции, заложенной в формулу, процентная ставка значительно увеличивается с сокращением срока кредита. Соответственно, ставка по микрозаймам может составлять тысячи и десятки тысяч процентов, что абсолютно не отражает реальную стоимость заемных средств для клиентов МФО. Степенная функция при займах, кредитах на срок менее года не имеет практического смысла, добавила она.«Новые нормативы должны способствовать повышению прозрачности рынка микрофинансирования, делать микрофинансовые продукты простыми и понятными для заемщиков. Нынешняя формула расчета ПСК абсолютно не отвечает этим требованиям, — сказала Файнзильберг. — Практика указания полной стоимости займа, включая комиссию за его использование в рублях, является наиболее приемлемой и понятной для клиентов МФО. Для нас совершенно неочевидно, что от этого необходимо отказываться в пользу унификации расчетов ПСК». Тем не менее, по словам эксперта, компания приветствует новые нормативы расчета полной стоимости займа, исключающие степенную функцию. Как правило, в большинстве крупных МФО заемщик не уплачивает никаких дополнительных платежей помимо комиссии (процентов) за пользование микрозаймом. «В этом случае расчет ПСК должен максимально точно отражать реальную стоимость займа, исключая бессмысленные тысячи процентов годовых», — заключила она.Источник: Российская Газета

Как ожидается, стоимость кредита станет более понятной для заемщика.«Новый закон обобщил те тенденции взаимодействия между кредитными организациями и заемщиками, которые уже существовали, и позволяет решить несколько важных проблем, — отметил Валерий Петров, председатель консультационного совета акционеров банка ВТБ. — Заемщикам это позволит повысить доверие к банкам и микрокредитным организациям, снизит избыточную долговую нагрузку на них и повысит прозрачность кредитного договора за счет использования новой формы договора и формулы расчета полной стоимости кредита исходя из текущей конъюнктуры кредитного рынка. Заоблачные проценты по займам в МФО уйдут в прошлое». Это должно положительно сказаться на стимулировании системы потребления одновременно со снижением объема невозврата по займам, считает эксперт.Банкам, по словам Петрова, поправки позволят нарастить объем выдаваемых кредитов одновременно со снижением риска невозврата за счет того, что такие действия заемщиком будут выполняться более осознанно. Для государства поправки означают возможность снижения судебных исков и иных претензий как со стороны банков, так и со стороны заемщиков, одновременно с созданием условий для стимулирования спроса при помощи новых программ потребительского кредитования.У кредиторов к новому закону о потребкредитовании наибольшие вопросы вызвала именно норма о расчете полной стоимости кредита (займа), рассказала генеральный директор, председатель правления МФО «МигКредит» Лора Файнзильберг. С 1 июля ПСК рассчитывается по унифицированной формуле для банков и МФО. Как считает эксперт, нынешняя формула расчета эффективна для банковского сектора, где кредитные продукты, как правило, выдаются на год и более. Но в результате степенной функции, заложенной в формулу, процентная ставка значительно увеличивается с сокращением срока кредита. Соответственно, ставка по микрозаймам может составлять тысячи и десятки тысяч процентов, что абсолютно не отражает реальную стоимость заемных средств для клиентов МФО. Степенная функция при займах, кредитах на срок менее года не имеет практического смысла, добавила она.«Новые нормативы должны способствовать повышению прозрачности рынка микрофинансирования, делать микрофинансовые продукты простыми и понятными для заемщиков. Нынешняя формула расчета ПСК абсолютно не отвечает этим требованиям, — сказала Файнзильберг. — Практика указания полной стоимости займа, включая комиссию за его использование в рублях, является наиболее приемлемой и понятной для клиентов МФО. Для нас совершенно неочевидно, что от этого необходимо отказываться в пользу унификации расчетов ПСК». Тем не менее, по словам эксперта, компания приветствует новые нормативы расчета полной стоимости займа, исключающие степенную функцию. Как правило, в большинстве крупных МФО заемщик не уплачивает никаких дополнительных платежей помимо комиссии (процентов) за пользование микрозаймом. «В этом случае расчет ПСК должен максимально точно отражать реальную стоимость займа, исключая бессмысленные тысячи процентов годовых», — заключила она.Источник: Российская Газета

Полная стоимость ипотеки, сколько стоит ипотека — Услуги ипотечного брокера в Москве

Что определяет стоимость ипотеки? Конечно, годовая ставка. Именно от её величины зависит то, сколько мы в итоге заплатим. Но помимо ставки есть еще плата за рассмотрение заявки, плата за ежегодную страховку, комиссия за выдачу, за снятие средств со счета и т.д.

В итоге эти дополнительные расходы влияют на конечную переплату, а соответственно на полную стоимость кредита. А так как у каждого ипотечного банка свои комиссии и проценты, то необходимо учитывать все платежи, чтобы выбрать самый выгодный.

Эффективная процентная ставка

С 2008 года Центробанк призвал все коммерческие банки информировать своих заёмщиков о полной стоимости кредита и высчитывать эффективную ставку.

В расчеты включаются: платежи по возврату суммы долга, платежи в счет уплаты процентов, комиссии за ведение клиента до сделки и обслуживание его на протяжении всего срока кредита, страховая премия.

Пример эффективной ставки

Эффективная ставка составляет 15.03% годовых, в расчет которой включены:

- платежи по погашению основной суммы долга;

- платежи по уплате процентов в размере 13.00% годовых;

- комиссия за выдачу в размере 1 % от суммы предоставляемого кредита;

- страховая премия, уплачиваемая в пользу страховой компании по договору страхования.

Таким образом, эффективная ставка выше изначально декларируемой процентной ставки в договоре. Такое отличие в большую сторону порой ставит под сомнение выгодность того или иного ипотечного продукта. Но именно эффективная ставка дает корректное представление о реальной стоимости кредита.

Дополнительные платежи, которые не включаются в расчет полной стоимости

Все дополнительные услуги сторонних организаций, которые в процессе оформления оплачивает заёмщик, не включены в расчет. К ним относятся услуги по оценке недвижимости, нотариуса, государственная регистрация договора. Не смотря на то, что без этих организаций не обойтись, тем не менее в расчет их не берут.

Штрафы и пени также не стоит рассматривать при расчете полной стоимости кредита. Речь идет о штрафах, которые начисляются при нарушении условий по возврату долга и уплате начисленных процентов. И это вполне логично, ведь своевременное погашение задолженности входит в первоочередные обязанности заёмщика перед банком.

Как узнать взимает ли банк ежемесячную комиссию за ведение ссудного счета

Сделать это просто — можно попросить у него график с ежемесячным платежами и сравнить их с расчетами по математической формуле в excel или на нашем калькуляторе расчета по сумме, зарплате и платежам. Стоит отметить, что большинство банков не берет с клиентов комиссии за ведение счетов.

Как преобразовать годовую процентную ставку в месячную | Малый бизнес

Автор: Эшли Адамс-Мотт Обновлено 22 октября 2018 г.

Знание того, как преобразовать годовую процентную ставку в ежемесячную, позволит вашему бизнесу рассчитать процентные расходы по ссуде, подлежащей ежемесячному начислению сложных процентов. С помощью этой метрики вы можете ежемесячно оценивать расходы по ссуде, а калькулятор эффективной процентной ставки позволяет просматривать стоимость на годовой основе. Когда вам нужно занять деньги для расширения своего малого бизнеса или инвестирования средств, эти расчеты помогут вам найти лучший вариант.

Компоненты финансовых формул

Большинство финансовых расчетов и формул основываются на нескольких базовых данных, включая процентную ставку и количество периодов платежей. Формулы для расчета ежемесячной процентной ставки и эффективной годовой ставки основываются на заявленной процентной ставке, которая выражается переменной «i». Если вы не уверены в своей годовой процентной ставке, посмотрите свой последний отчет или исходную ссуду. Количество расчетных периодов выражается переменной «n.«Для расчета ежемесячной процентной ставки« n »представляет количество месяцев в году, или 12.

В других формулах это может представлять количество периодов выплат в течение срока ссуды, например 120 платежей в 10-летний кредит. Если вы рассчитываете свою ежемесячную ставку на основе годовой процентной ставки, всегда используйте 12 периодов — даже если ваш кредит рассчитан на меньший срок, например шесть месяцев, или более длительный период, например три года.

Конвертация годовых в ежемесячный

Чтобы преобразовать годовую процентную ставку в ежемесячную, используйте формулу «i», разделенную на «n», или процент, разделенный на периоды выплат.Например, чтобы определить ежемесячную ставку по ссуде в размере 1200 долларов США с выплатой в течение одного года и 10-процентной годовой ставкой, разделите ее на 12 или 10 ÷ 12, чтобы получить 0,0083 процента в качестве месячной ставки. n -1.12 = 1,1043

Чтобы умножить элемент в степени другого числа, нужно умножить его на себя указанное количество раз. В этом примере 1,0083 умножается на само себя 12 раз, чтобы получить 1,1043. Если у вас есть доступ к научному калькулятору, вы можете использовать кнопку экспоненты, чтобы упростить этот расчет.

Процентные ставки 101: APR по сравнению с EIR

Прозрачность ценообразования лежит в основе Принципов защиты клиентов Smart Campaign.Но процентные ставки часто трудно понять, рассчитать и сравнить из-за переменных, включая связанные с ними сборы, комиссии, требования к сбережениям и различные методы расчета процентов.

В соответствии с целью Smart Campaign по обеспечению прозрачности ценообразования, условий и положений финансовых продуктов и адекватного раскрытия информации в форме, понятной клиентам, это первая из серии публикаций, содержащих некоторые фундаментальные концепции, включая обзор некоторые общепринятые практики и определения основных терминов — иметь в виду.

Годовая процентная ставка и эффективная процентная ставка

Наиболее распространенной и сопоставимой процентной ставкой является годовых ( годовая процентная ставка ), также называемая номинальной ставкой годовых, годовая ставка, которая не включает начисление сложных процентов. Закон США «Правда о кредитовании» требует раскрытия информации с использованием годовой процентной ставки, и он используется в качестве стандартной ставки во многих других странах.

Годовая процентная ставка может быть рассчитана путем умножения периодической процентной ставки (скажем, 2 процента в месяц) на количество периодов в году (в данном случае 12).Где n равно количеству периодов в году, а i равно периодической (в данном случае ежемесячной) процентной ставке, тогда годовая процентная ставка может быть рассчитана как:

годовых = i * n; или, используя наш пример: 2% * 12 = 24%

EIR или эффективная процентная ставка , также известная как эффективная годовая ставка , эффективная годовая ставка (EAR) (EAR) или годовая эквивалентная ставка (AER ), учитывает эффект начисления сложных процентов.

EIR — это стандартный метод расчета процентов в Европейском Союзе, и процентные ставки по всем потребительским кредитам в ЕС должны раскрываться в этом формате.

Расчет EIR используется в случаях, когда начисляются проценты, то есть когда проценты начисляются на процентов. Сложные проценты используются для расчета платежей по задолженности по кредитной карте, когда проценты могут взиматься с существующих процентов, или других типов возобновляемых кредитов, когда непогашенные проценты, не выплаченные вовремя, добавляются к сумме основного долга, а проценты впоследствии взимаются с новая общая. Поскольку эффективная процентная ставка учитывает начисление сложных процентов, она всегда будет больше, чем годовая процентная ставка для данной ссуды, при условии, что начисление сложных процентов происходит чаще, чем один раз в год.

В микрофинансировании эффективная процентная ставка менее полезный расчет, чем годовая процентная ставка при расчете денежной стоимости заимствования (он завышает денежные затраты для традиционных займов с постоянными взносами). Однако EIR присваивает деньгам временную стоимость, независимо от того, начислены ли они наличными, и поэтому концептуально является более полным.

Где n равно количеству периодов начисления сложных процентов в году, а i равно периодической процентной ставке, EIR может быть рассчитана как:

EIR = (1 + i) n — 1

Используя наш предыдущий пример, где указанная процентная ставка составляет 2 процента в месяц:

EIR = (1+.02) 12 — 1 = 0,268242 или 26,8%

Обратите внимание, что эффективная процентная ставка выше, чем годовая процентная ставка, рассчитанная с использованием той же периодической процентной ставки и количества периодов в году, поскольку эффективная процентная ставка учитывает эффект начисления сложных процентов.

EIR можно рассчитать, используя приведенную выше формулу с помощью финансового калькулятора (или любого калькулятора, который имеет функцию экспоненты (y x )) или с помощью базовой программы для работы с электронными таблицами, такой как Excel.

В следующей таблице показана амортизация кредита в размере 1000 долларов США за 6 месяцев с использованием обоих подходов:

Впереди: Flat vs.падающие балансы …

Номинальная и эффективная процентная ставка

Другие формулы начисления процентов

Номинальные и эффективные процентные ставки

Перейти к вопросам, относящимся к теме ниже

Процентная ставка занимает два

формы: номинальная процентная ставка и эффективная процентная ставка.Номинальный процент

Ставка не учитывает период начисления процентов. Эффективный интерес

ставка учитывает период начисления сложных процентов и, следовательно, является более точной

мера начисления процентов.

Заявление о том, что

«процентная ставка составляет 10%» означает, что процентная ставка составляет 10% в год, сложенная

ежегодно. В этом случае номинальная годовая процентная ставка составляет 10%, а

эффективная годовая процентная ставка также составляет 10%. Однако, если компаундирование больше

чаще, чем один раз в год, тогда эффективная процентная ставка будет больше

чем на 10%.Чем чаще происходит начисление сложных процентов, тем выше эффективный процент.

ставка.

Взаимосвязь между

номинальная годовая и эффективная годовая процентная ставка:

i a = [1 + (r / m)

] м — 1

где «i a »

— эффективная годовая процентная ставка, r — номинальная годовая процентная ставка.

процентная ставка, а «m» — количество периодов начисления сложных процентов в году.

Пример: кредитная карта.

Компания взимает 21% годовых, начисляемых ежемесячно.Какой эффективный

годовая процентная ставка, которую взимает компания?

r = 0,21 в год

м = 12 месяцев в году

i a = [1 + (0,21 /

12)] 12 — 1

= [1 + 0,0175] 12

— 1

= (1,0175) 12 — 1 =

1,2314 — 1

= 0,2314 = 23,14%

Может потребоваться найти

эффективная процентная ставка за период, отличный от годового. В этом случае отрегулируйте

период для «r» и «m» по мере необходимости.Например, если

желательна эффективная процентная ставка за полугодовой период (каждые 6 месяцев),

затем

г =

номинальная процентная ставка за 6 месяцев

м =

количество периодов начисления сложных процентов за 6 месяцев

и эффективная процентная ставка

ставка, i sa , за полугодовой период, составляет:

i sa = [1 + (r /

м)] м — 1

Другие формулы начисления процентов

Номинальные и эффективные процентные ставки

Вопрос 1

Вопрос 2

Возврат к номинальной и эффективной процентной ставке

Вернуться к меню учебников по формулам процентов

Вернуться в меню обучающих программ

Вопрос 1.

Если кредитор

взимает 12% годовых, начисляется ежеквартально, какая эффективная годовая процентная ставка

кредитор взимает плату?

Выберите ответ, нажав на одну из букв

ниже или при необходимости нажмите «Обзор темы».

A i a = [1 + (0,12 /

12)] 12 — 1 = (1,01) 12 — 1 = 1,1268 — 1 =

0,1268 = 12,68%

B i a = [1 + 0,12] 12

— 1 = (1,12) 12 — 1 = 3,8960 — 1 = 2,8960 = 289.6%

C i a = [1 + (0,12 /

12)] 4 — 1 = (1,01) 4 — 1 = 1,0406 — 1 =

0,0406 = 4,06%

D i a = [1 + (0,12 / 4)

] 4 — 1 = (1,03) 4 — 1 = 1,1255 — 1 = 0,1255

= 12,55%

Обзор темы

Вопрос 2.

Если кредитор взимает 12%

начисленные ежемесячно начисленные проценты, какова эффективная процентная ставка за

квартал ?

Подсказка:

m = количество периодов начисления сложных процентов в квартал

Пусть i = эффективная процентная ставка за квартал.

Выберите ответ, щелкнув одну из букв ниже, или щелкните

«Просмотрите тему», если необходимо.

A i = [1 + (0,12 / 3)] 3

— 1 = (1,04) 3 — 1 = 0,1249 = 12,49%

B i = [1 + 0,03] 12 —

1 = (1,03) 12 — 1 = 0,4258 = 42,58%

C i = [1 + (0,03 / 3)] 3

— 1 = (1,01) 3 — 1 = 0,0303 = 3,03%

D i = [1 + (0,03 / 12)] 3

— 1 = (1,0025) 3 — 1 = 0.0075 = 0,75%

Тема обзора

Калькулятор процентной ставки

| Эффективная процентная ставка

Краткий обзор банковских процентных ставок

Поскольку процентная ставка может принимать различные формы, знакомство с их отличительными особенностями не только поможет вам различать их, но и даст вам удобный путеводитель в финансовом мире. Кроме того, поскольку вы можете оценить наиболее распространенные процентные ставки с помощью этого калькулятора процентных ставок, важно знать, как они влияют на ваши личные финансы.

Калькулятор был разработан для оценки банковских процентных ставок по кредиту или депозиту, поэтому мы ориентируемся на следующие наиболее часто используемые ставки в таких финансовых операциях:

- Номинальная годовая процентная ставка

r - Периодическая скорость

i - Эффективная годовая ставка

EAR - Годовая процентная ставка

Годовая процентная ставка

- Номинальная годовая процентная ставка

Наиболее распространенная процентная ставка — это номинальная годовая процентная ставка , также известная как простой процент (или заголовок или котируемая процентная ставка ).Если вы слышите, как кто-то говорит о ставке в разговоре, связанном с финансами, этот человек, скорее всего, имеет в виду номинальную процентную ставку. Это также цифра, которую банки часто рекламируют как процентную ставку по финансовой операции. С точки зрения заемщика, это представляет собой стоимость займа за год, выраженную в процентах от суммы займа. С точки зрения кредитора или инвестора (вкладчика) он определяет процентов, полученных от сделки в течение года.Хотя номинальная процентная ставка предоставляет простой вариант для измерения годовой стоимости ссуды или прибыли от транзакции, два важных фактора означают, что мы должны часто учитывать другие процентные ставки:

- номинальная процентная ставка не учитывает влияние сложных процентов.

- также не покрывает никаких дополнительных расходов, помимо процентов, что особенно актуально при ипотечном кредитовании.

- Периодическая ставка

Прежде чем говорить о других ставках, скорректированных с учетом вышеуказанных факторов, целесообразно поговорить о процентной ставке, применяемой в течение определенного периода.Поскольку начисление сложных процентов или капитализация процентов обычно происходит чаще, чем один раз в год, полезно знать ставку, которая взимается по ссуде или реализуется по сбережениям / инвестициям в течение определенного периода, охватывающего интервал начисления сложных процентов. Это периодическая ставка.

Самый простой способ получить периодическую процентную ставку:

периодическая ставка = номинальная процентная ставка / количество начислений .

- Эффективная годовая процентная ставка (EAR)

Возвращаясь к ранее упомянутому недостатку номинальной процентной ставки, если мы учтем эффект сложных процентов , мы получим эффективную годовую ставку (EAR или EFF%) .Концепция EAR такая же, как и для годовой процентной доходности (APY), однако последняя форма применяется в основном к инвестиционным или сберегательным счетам. Поскольку период начисления сложных процентов может различаться для разных типов финансовых инструментов, одним из основных преимуществ эффективной годовой ставки является то, что финансовые продукты стали сопоставимыми. Например, в то время как депозитный счет (A) с номинальной процентной ставкой 10,1%, начисляемой раз в полгода, может показаться лучшим вариантом, чем сберегательный счет (B), который предлагает 10% начисленных ежемесячно, вычислив их APY, мы можем выполнить точное сравнение.

По следующей финансовой формуле вы можете вычислить APY или EAR:

EAR = ((1 + периодическая ставка) номер начисления - 1) * 100

периодическая скорость (A) = 10,1 / 2 = 5,05% = 0,0505

периодическая ставка (B) = 10/12 = 0,83% = 0,0083

APY (A) = ((1 + 0,0505) 2 - 1) * 100 = 0,1036 = 10,36%

APY (B) = ((1 + 0,0083) 12 - 1) * 100 = 0.1047 = 10,47%

Как видите, APY для варианта B с более низкой номинальной процентной ставкой примерно на 0,11 процентного пункта выше, чем для варианта A, предлагающего более высокую номинальную ставку. Хотя разница кажется незначительной, если базовая стоимость высока и сделка рассматривается в течение значительного интервала времени, разница в процентных доходах может стать значительной.

- Годовая процентная ставка (Годовая процентная ставка) — Годовая процентная ставка

Шагая вперед, вы можете оказаться в ситуации, когда актуален второй момент: ссудой связаны дополнительные расходы помимо процентов, которые увеличивают ваши окончательные расходы.Поскольку банки ориентированы на получение прибыли, они стремятся максимизировать свою финансовую выгоду за счет получения недорогих средств (депозитов) и ссуды как можно более дорого (ссуды). Разница между этими двумя транзакциями, что значительно упрощает их работу, заключается в их прибыли. Однако для получения большего дохода они могут предоставлять другие услуги, которые они дополнительно взимают с заемщика.

Годовая процентная ставка направлена на установление и указание этих сборов и их выражение в годовом размере .Следовательно, годовая процентная ставка может быть лучшим показателем, когда вы собираетесь оценить реальную стоимость заимствования или хотите сравнить различные кредитные предложения.

Если вы хотите получить более подробную информацию по этой теме, вы можете воспользоваться нашим калькулятором годовой процентной ставки. Он не только предоставляет исчерпывающее описание, но также позволяет вычислить эффективную годовую процентную ставку , которая также включает в себя эффект сложения.

Обратите внимание, что изменение покупательной способности денег также влияет на реальную стоимость процентов, которые вы платите или получаете, особенно в течение длительного периода. n

Вместо этого можно использовать

.

В этом смысле расчеты сложных процентов следует рассматривать как кратчайший путь к получению результата, который может дать повторное применение простых процентов.

Обратите внимание, что если сумма депозита каждый месяц меняется, то расчет сложных процентов не может быть использован, и нет альтернативы, кроме как использовать простой расчет процентов с использованием суммы депозита в конце каждого месяца.

При регулярном и предсказуемом изменении суммы депозита, e.п-1

, который является фундаментальным соотношением между номинальной и эффективной ставками, полученными ранее для годовой ставки, применяемой ежемесячно, т.е. с n , равным 12.

Эта более общая форма эффективной процентной ставки позволяет суммировать эффект начисления сложных процентов за любой период как простую процентную ставку.

Например, если вы вносите 100 долларов под ставку 10% годовых, выплачиваемых ежегодно, годовая номинальная и эффективная процентные ставки будут одинаковыми, поскольку нет начисления сложных процентов.10-1 = 1,5937

или 159,37% за 10 лет.

Если вы хотите проверить эти цифры, попробуйте рассчитать будущую стоимость как простой процент, используя эффективную ставку, то есть:

FV = 100 * (1 + 1,5937)

= 259,37 долларов США

Как видите, эффективная ставка дает такую же будущую стоимость с использованием простого расчета процентов, что и сложный процент, рассчитанный с использованием номинальной ставки.

Всего:

- эффективная ставка — это простой процентный эквивалент ставки, которая складывается за заданное количество периодов

- , чтобы найти эффективную ставку, запишите формулу комбинированной ставки и простую формулу процентов за тот же период времени.Найдите простую процентную ставку, которая дает такую же будущую стоимость.

В отношении ссуды и вложения применимы те же идеи.

Более одного года

Учитывая, что к настоящему моменту вы полностью понимаете идею эффективной ставки, вы можете рассмотреть следующий вопрос, прежде чем читать дальше.

Депозит привлекает 10% годовых, начисленных ежемесячно, что дает эффективную годовую ставку 10,47%. Если депозит останется нетронутым в течение пяти лет, какова его будущая стоимость?

Будущая стоимость в конце года может быть рассчитана с использованием простых процентов и эффективной годовой ставки 10.47%, то есть:

FV = 100 * (1 + 0,1047)

= 110,47 долларов США

Вопрос в том, можно ли использовать простой расчет процентов для определения будущей стоимости через пять лет с использованием пятикратной эффективной ставки?

Очевидно, что нет, потому что теперь необходимо принять во внимание еще один эффект сложения. На проценты в конце каждого года начисляются проценты, и они не учитываются в эффективной ставке.

Дело в том, что эффективная ставка — это годовая ставка, которая суммирует только влияние начисления сложных процентов за один год.(5 * 12)

= 164,53 долл. США

Разница в 1 цент находится в пределах точности расчета. Если бы эффективная годовая ставка использовалась для большего количества десятичных знаков, тогда результаты были бы более точными.

Дело в том, что эффективная процентная ставка суммирует влияние начисления сложных процентов за определенный период.

В приведенном выше примере эффективная ставка суммирует ежемесячное начисление сложных процентов для получения годовой ставки, но если вы хотите рассчитать, что произойдет в последующие годы, вы должны не забыть использовать формулу сложных процентов.365-1 = 10,515%

Конечно, дневной график — это не верхний предел, и более высокие эффективные ставки могут быть достигнуты, если начислять сложные проценты чаще, чем один раз в день.

Если вы разрешите выполнять начисление сложных процентов так часто, что оно может считаться непрерывным, тогда форма уравнения, дающего эффективную процентную ставку, изменится на:

эффективная ставка = EXP (I) -1

Большинство электронных таблиц имеют функцию EXP или экспоненциальную функцию, поэтому вычислить эффективную ставку за счет непрерывного сложения относительно легко.I.

Использование этой формулы для непрерывного начисления процентов дает эффективную годовую процентную ставку для 10% как:

= EXP (0,1) -1 = 10,517%

, который вы видите, больше, чем все эффективные ставки, которые мы рассчитали до сих пор. Конечно, это не случайно, потому что, постоянно увеличивая номинальную ставку, мы достигаем максимально возможной эффективной ставки.

Если вы хотите рассчитать будущую стоимость инвестиции в любое время t , тогда подходящая формула:

FV = PV * EXP (t * I)

Обратите внимание, что если I — годовая ставка, тогда t должно быть в годах и долях лет, т.е.грамм. t = 1,5 — 1 год 6 месяцев.

Математика денег с приложениями

Сложные проценты: Будущая стоимость (FV)

инвестиции в долларах с приведенной стоимостью (PV), приносящей проценты по годовой

ставка r, сложенная m раз в год в течение t лет, составляет:

FV = PV (1 + r / m) mt или

FV = PV (1 + i) n

, где i = r / m — процентная ставка за период начисления сложных процентов, а n = mt —

количество периодов начисления процентов.

Можно решить для текущей стоимости PV, чтобы получить:

PV = FV / (1 + r / m) mt

Числовой пример: Для 4-летних инвестиций в размере 20000 долларов США с доходом 8,5% за каждый

год, с ежемесячным реинвестированием процентов, будущая стоимость

FV = PV (1 + r / m) mt = 20,000 (1 +

0,085 / 12) (12) (4) = 28 065,30 долл. США

Обратите внимание, что заработанные проценты составляют 28 065,30 долларов — 20 000 долларов = 8 065,30 долларов —

значительно больше, чем соответствующий простой процент.

Эффективная процентная ставка: Если деньги

инвестируется по годовой ставке r, усугубляется m раз в год, эффективная

процентная ставка составляет:

r eff = (1 + r / m) м — 1.

Это процентная ставка, которая дала бы такую же доходность, если бы была только начислена

один раз в год. В этом контексте r также называется номинальной ставкой , и

часто обозначается как r nom .

Числовой пример: Компакт-диск с оплатой 9.8% начисленных ежемесячно имеет номинальную

коэффициент r nom = 0,098, а эффективный коэффициент:

r eff = (1 + r nom / m) m =

(1 + 0,098 / 12) 12 — 1 = 0,1025.

Таким образом, получаем эффективную процентную ставку 10,25%, т.к.

заставляет компакт-диск, выплачивающий 9,8% ежемесячно, действительно платить 10,25% годовых сверх

течение года.

Компоненты платежей по ипотеке: Пусть где P

= основная сумма, r = процентная ставка за период, n = количество периодов, k = количество

платежей, R = ежемесячный платеж и D = остаток долга после K платежей, то

R = P r / [1 — (1 + r) -n ]

и

D = P (1 + r) k — R [(1 + r) k — 1) / r]

Ускорение выплат по ипотеке

Компоненты: Предположим, кто-то решает платить больше, чем ежемесячно.

платежа, вопрос в том, сколько месяцев пройдет, пока ипотека будет

окупился? Ответ — округленный, где:

n = журнал [x / (x P r)] / журнал (1 + r)

, где Log — логарифм по любому основанию, скажем, 10 или e.

Будущая стоимость (FV) аннуитета

Компоненты: Ler, где R = платеж, r = процентная ставка и n =

количество платежей, то

FV = [R (1 + r) n — 1] / r

Будущая стоимость возрастающей ренты:

Это возрастающий аннуитет — это инвестиция, приносящая проценты,

и в которые производятся регулярные платежи фиксированной суммы. Предположим, кто-то делает

выплата R в конце каждого периода начисления сложных процентов в инвестицию с

приведенная стоимость PV с выплатой процентов по годовой ставке r, умноженной на m раз

в год, то будущее значение через t лет будет

FV = PV (1 + i) n + [R ((1 + i) n — 1)] / i

где i = r / m — процент, выплачиваемый за каждый период, а n = m t — общее количество периодов.

Числовой пример: Вы вносите 100 долларов в месяц на счет, который

теперь содержит 5000 долларов и приносит 5% годовых, начисляемых ежемесячно. После

10 лет сумма денег на счету:

FV = PV (1 + i) n + [R (1 + i) n — 1] / i =

5 000 (1 + 0,05 / 12) 120 + [100 (1 + 0,05 / 12) 120 — 1] /

(0,05 / 12) = 23 763,28 долл. США

Стоимость Облигации:

V — это сумма суммы дивидендов и окончательной выплаты.

Вы можете провести анализ чувствительности для «что, если»

сценарии путем ввода различных числовых значений, чтобы сделать ваш «хороший»

стратегическое решение.

Замените существующий числовой пример собственной информацией о случае и

затем щелкните на Calculate .

9.6: Эквивалентные и эффективные процентные ставки

Как можно сравнить процентные ставки, выставленные с различными сложными процентами? Например, предположим, что вы подумываете о покупке нового дома, поэтому последние несколько недель вы пытались найти финансирование.Вы разговаривали со многими банками, а также с местными ипотечными брокерами в выставочных домах. При полугодовом начислении сложных процентов самая низкая ставка, с которой вы столкнулись, составляет 6,6%. Посетив другой выставочный дом, вы встретите ипотечного брокера, предлагающего ипотеку под 6,57%. Мелким шрифтом это означает, что ставка начисляется ежеквартально. Вы помните из своего урока бизнес-математики, что начисление сложных процентов является важным компонентом процентной ставки, и задаетесь вопросом, какую из них вам следует выбрать — 6,6%, начисляемых каждые полгода или 6.57% начисляется ежеквартально.

Рассматривая процентные ставки по ссудам, очевидно, что вам нужна лучшая ставка. Если все ваши возможные ссуды составлены одинаково, выбор лучшей процентной ставки зависит от выбора наименьшего числа. Однако, когда процентные ставки складываются по-разному, наименьшее число на самом деле может быть не лучшим выбором. С другой стороны, в случае инвестиций вы хотите получать наибольшие проценты. Однако наивысшая номинальная ставка может быть не такой хорошей, как кажется, в зависимости от начисления сложных процентов.

Чтобы справедливо сравнить процентные ставки и выбрать лучшую, все они должны быть выражены с равными сложными процентами. В этом разделе объясняется концепция эффективной процентной ставки, и вы научитесь преобразовывать процентные ставки с одной частоты начисления сложных процентов на другую частоту.

Эффективные процентные ставки

Если вы вложите 1000 долларов в инвестицию, приносящую 10% -ный доход каждые полгода, сколько у вас будет на вашем счете через год? Менее 1100 долларов, ровно 1100 или больше 1100 долларов? Если вы говорите, что больше 1100 долларов, вы абсолютно правы.Другими словами, номинальная ставка 10% не полностью отражает истинную сумму процентов, которую инвестиции приносят ежегодно, которая зависит от того, как часто увеличивается основная сумма. Это вызывает два вопроса:

- Какая точная сумма процентов зарабатывается ежегодно?

- Какая годовая процентная ставка действительно зарабатывается?

Эффективная процентная ставка — это истинная годовая процентная ставка, которая эквивалентна процентной ставке, начисляемой с некоторой другой (не годовой) периодичностью.Другими словами, сумма процентов, начисленных по эффективной процентной ставке один раз в год, в точности равна сумме процентов, начисленных по периодической процентной ставке, последовательно начисляемой указанное количество раз в году. Чтобы рассчитать эффективную процентную ставку, вы должны преобразовать сложную процентную ставку от номинальной процентной ставки в годовое сложение.

Формула

Чтобы увидеть, как будет развиваться формула, возьмите инвестицию в размере 1000 долларов США с 10% -ным усложнением каждые полгода в течение всего года.{1} = \ 1 102,50 $ \ nonumber \]

Этот вариант дает ту же сумму процентов — 102,50 доллара. Другими словами, 10,25% годовых дает тот же результат, что и 10%, получаемые каждые полгода. Следовательно, эффективная процентная ставка по инвестициям составляет 10,25%, и это действительно то, что инвестиции действительно приносят ежегодно.

Обобщая пример, вы рассчитываете будущую стоимость и сумму процентов для ставки 10%, начисляемых раз в полгода, по формулам

\ [FV = PV (1 + i) (1 + i) \ quad \ text {и} \ quad I = FV-PV \ nonumber \]

Обратите внимание, что периодические проценты увеличиваются с коэффициентом \ ((1 + i) \), количество раз равное частоте начисления сложных процентов (\ (CY = 2 \)).{CY} -1 \ nonumber \]

Формула 9.4 выражает это уравнение в терминах переменных временной стоимости денег. Кроме того, он адаптируется к любому преобразованию между различными частотами сложения.

Формула 9,4

Как это работает

Чтобы рассчитать эффективную процентную ставку, выполните следующие действия:

Шаг 1 : Определите известные переменные, включая исходную номинальную процентную ставку (\ (IY \)) и исходную частоту начисления сложных процентов (\ (CY_ {Old} = 1 \)).Установите \ (CY_ {New} = 1 \).

Шаг 2 : Примените Формулу 9.1 для расчета периодической процентной ставки (\ (i_ {Old} \)) для исходной процентной ставки.

Шаг 3 : Примените формулу 9.4 для преобразования в эффективную процентную ставку. При частоте начисления 1 это составляет \ (i_ {New} = IY \) ежегодно.

Возвращаясь к сценарию открытия, сравнивая процентные ставки, составляющие 6,6% на полугодовой основе и 6,57% на квартальной основе, необходимо выразить обе ставки в одних и тех же единицах.Следовательно, вы можете преобразовать обе номинальные процентные ставки в эффективные.

| 6,6% начисляется каждые полгода | 6,57% начислено ежеквартально | |

|---|---|---|

| Шаг 1 | \ (IY = 6,6%; CY_ {Старый} = 2; CY_ {Новый} = 1 \) | \ (IY = 6.57%; CY_ {Старый} = 4; CY_ {Новый} = 1 \) |

| Шаг 2 | \ (i_ {Старый} = 6.{4/1} — 1 = 6,7336% \) |

По ставке 6,6%, начисленной раз в полгода, эффективно начисляется 6,7089%, в то время как ставка 6,57%, начисляемая ежеквартально, составляет 6,7336%. Лучшая ставка по ипотеке — 6,6%, начисляемая раз в полгода, так как это приводит к ежегодному снижению процентных ставок.

Важные примечания

Калькулятор Texas Instruments BAII Plus имеет встроенный конвертер эффективных процентных ставок под названием ICONV, расположенный на второй полке над кнопкой с цифрой 2.Чтобы получить к нему доступ, нажмите 2-й значок ICONV. Вы получаете доступ к трем входным переменным с помощью кнопок прокрутки ↑ или ↓. Используйте эту функцию, чтобы найти любую из трех переменных, а не только эффективную ставку.

| Переменная | Описание | Алгебраический символ |

|---|---|---|

| НОМ | Номинальная процентная ставка | \ (IY \) |

| EFF | Эффективная процентная ставка | \ (i_ {New} \) (годовая сумма) |

| К / У | Частота соединения | \ (CY \) |

Чтобы использовать эту функцию, введите две из трех переменных, вводя каждый фрагмент данных и нажимая ENTER, чтобы сохранить его.Когда вы будете готовы найти неизвестную переменную, прокрутите, чтобы вывести ее на дисплей, и нажмите CPT. Например, используйте эту последовательность, чтобы найти эффективную ставку, эквивалентную номинальной ставке 6,6%, начисляемой каждые полгода:

\ [2 \ mathrm {nd} \ text {} \ mathrm {ICONV}, 6.6 \ text {Enter} \ uparrow, 2 \ text {Enter} \ uparrow, \ mathrm {CPT} \ nonumber \]

\ [\ text {Ответ:} 6.7089 \ nonumber \]

Пути к успеху

Ежегодные сложные процентные ставки можно использовать, чтобы быстро ответить на распространенный вопрос: «Сколько времени нужно, чтобы мои деньги удвоились?» Правило 72 — это эмпирическое правило, согласно которому 72%, разделенные на ежегодно начисляемую ставку доходности, приблизительно равны количеству лет, необходимых для удвоения денег.Написано алгебраически, это

\ [\ text {Приблизительные годы} = \ dfrac {72 \%} {IY \ text {ежегодно}} \ nonumber \]

Например, для удвоения денег, инвестируемых под 9% годовых, требуется примерно \ (72 \ div 9 \% = 8 \) лет (фактическое время составляет 8 лет и 15 дней). В качестве альтернативы, деньги, инвестируемые под 3% годовых, удваиваются примерно за \ (72 \ div 3 \% = 24 \) лет (фактическое время составляет 23 года и 164 дня). Обратите внимание на то, насколько приблизительные значения приблизительны к фактическому времени.

Упражнение \ (\ PageIndex {1} \): подумайте

- заимствования?

- Ответ

- Эффективная ставка равна номинальной ставке или превышает ее.

- 9%. так как больше процентов заработано

- 8%, так как проценты меньше

- Восемнадцать лет, так как более высокая ставка требует меньше времени на удвоение

Пример \ (\ PageIndex {1} \): понимание ваших инвестиций

Если ваша инвестиция приносит прибыль 5.5% ежемесячно, какова эффективная процентная ставка? В соответствии с Правилом 72, сколько примерно времени потребуется вашим инвестициям, чтобы удвоиться при этой эффективной ставке?

Решение

Рассчитайте эффективную процентную ставку (\ (i_ {New} \)). Как только это станет известно, примените Правило 72, чтобы приблизительно рассчитать время удвоения.

Что вы уже знаете

Шаг 1 :

Исходная номинальная процентная ставка и начисление сложных процентов вместе с новым начислением сложных процентов известны: \ (IY = 5.5%; CY_ {Old} \) = ежемесячно = 12; \ (CY_ {New} \) = 1

Как добраться

Шаг 2 :

Примените Формулу 9.1 к исходной процентной ставке.

Шаг 3 :

Применяйте формулу 9.4, где \ (i_ {New} = IY \) ежегодно.

Шаг 4 :

Чтобы приблизительно ответить, сколько времени потребуется, чтобы деньги удвоились, примените Правило 72.

Выполнить

Шаг 2 :

\ [i_ {Old} = \ dfrac {5.{\ frac {12} {1}} — 1 = 0,056408 = 5,6408 \% \ nonumber \]

Шаг 4 :

\ [\ text {Приблизительные годы} = \ dfrac {72 \%} {5.6408 \%} = 12.76 \ nonumber \]

Инструкции к калькулятору

2-й значок

| НОМ | С / У | EFF |

|---|---|---|

| 5,5 | 12 | Ответ: 5.640786 |

Вы фактически зарабатываете 5.6408% годовых. При такой процентной ставке для удвоения основной суммы долга потребуется примерно 12¾ лет, или 12 лет и 9 месяцев.

Пример \ (\ PageIndex {2} \): ваш автокредит

Когда вы ищете ссуду на покупку автомобиля, все банки указали вам ежемесячные комбинированные ставки (которые типичны для автокредитов), самая низкая из которых составляет 8,4%. На вашей последней остановке агент кредитного союза говорит, что, взяв у него автокредит, с вас фактически будет взиматься плата в размере 8,65%. Что лучше: ссуду в банке или ссуду кредитного союза?

Решение

Так как ссуда на покупку автомобиля начисляется ежемесячно, это нормально, конвертируйте эффективную ставку в ежемесячную ставку (\ (IY \)), чтобы она соответствовала всем остальным котировкам.

Что вы уже знаете

Шаг 1 :

Эффективная ставка и начисление сложных процентов следующие: \ (i_ {New} = 8,65%; CY_ {Old} \) = ежемесячно = 12; \ (CY_ {New} \) = 1

Как добраться

(Примечание: в этом случае известен \ (i_ {New} \), поэтому процесс обратный, чтобы прийти к \ (IY \). Таким образом, шаги 2 и 3 выполняются в обратном порядке.)

Шаг 2 :

Замена в Формуле 9.{1/12} = 1 + i_ {Old} \\ & 1.006937 = 1 + i _ {\ text {Old}} \\ & 0.006937 = i _ {\ text {Old}} \ end {align} \ nonumber \ ]

Шаг 3 :

\ [\ begin {выровнено} 0,006937 & = \ dfrac {IY} {12} \\ IY & = 0,083249 \ text {или} 8,3249 \% \ end {выровнено} \ nonumber \]

Инструкции к калькулятору

2-й значок

| НОМ | С / У | EFF |

|---|---|---|

| Ответ: 8.324896 | 12 | 8,65 |

Предложение кредитного союза в размере 8,65% фактически эквивалентно 8,3249% ежемесячно начисленных процентов. Если самая низкая ставка банков составляет 8,4% ежемесячно, предложение кредитного союза является лучшим выбором.

Эквивалентные процентные ставки

Иногда вам необходимо преобразовать номинальную процентную ставку в другую номинальную процентную ставку, которая не является эффективной. Например, в начальном сценарии этого раздела все ваши ипотечные ставки указывались раз в полгода, за исключением одной месячной ставки.Один из способов сравнить эти ставки — сделать их все эффективными. Альтернативный вариант — взять «чудаковатый» коэффициент и преобразовать его в соответствие со всеми остальными ставками. Это вызывает концепцию эквивалентных процентных ставок, которые представляют собой процентные ставки с разными сложными процентами, которые дают одинаковую эффективную ставку и, следовательно, равны друг другу. Через год две эквивалентные ставки имеют одинаковую будущую стоимость.

Как это работает

Для пересчета номинальных процентных ставок новая формула не требуется.Вместо этого вы вносите незначительные изменения в процедуру эффективной процентной ставки и добавляете дополнительный шаг. Выполните следующие действия, чтобы рассчитать любую эквивалентную процентную ставку:

Шаг 1 : Для номинальной процентной ставки, которую вы конвертируете, определите номинальную процентную ставку (IY) и частоту начисления сложных процентов (\ (CY_ {Old} \)). Также укажите новую частоту начисления сложных процентов (\ (CY_ {Old} = 1 \)).

Шаг 2 : Примените Формулу 9.1 для расчета исходной периодической процентной ставки (\ (i_ {Old} = 1 \)).

Шаг 3 : Примените Формулу 9.4 для расчета новой периодической процентной ставки (\ (i_ {New} \)).

Шаг 4 : Примените Формулу 9.1, используя \ (i_ {New} \) и \ (CY_ {New} \), переставьте и найдите новую конвертированную номинальную процентную ставку (\ (IY \)).

Еще раз возвращаясь к ставкам по ипотечным кредитам из первой части раздела, сравните 6,6% -ную сложную ставку за полгода с 6,57% -ной квартальной ставкой путем преобразования одного начисления в другой. Какую процентную ставку вы конвертируете — это произвольно.В этом случае выберите преобразование ежеквартальной комбинированной ставки 6,57% в эквивалентную номинальную ставку, начисляемую раз в полгода. {4 \ div 2} -1 = 0.033119 \)

Шаг 6 : Применение формулы 9.1, \ (0,033119 = \ dfrac {I Y} {2} \) или \ (IY = 0,06624 \).

Таким образом, 6,57% начисленных процентов за квартал эквивалентны 6,624%, начисленным за полугодие. Выберите ставку по ипотеке в размере 6,6%, начисляемую раз в полгода, поскольку это самая низкая из доступных ставок. Конечно, это то же самое решение, которое вы приняли ранее.

Важные примечания

Преобразование номинальных курсов на калькуляторе BAII Plus выполняется в два этапа:

Шаг 1 : Преобразование исходной номинальной ставки и начисления сложных процентов в эффективную ставку.Введите NOM и C / Y, затем вычислите EFF.

Шаг 2 : Введите новое значение C / Y и вычислите NOM.

В приведенном выше примере ставки по ипотеке используйте следующую последовательность:

\ [2 \ text {nd ICONV}, 6.57 \ text {Enter} \ uparrow, 4 \ text {Enter} \ uparrow, \ text {CPT} \ downarrow, 2 \ text {Enter} \ downarrow, \ text {CPT } \ nonumber \]

\ [\ text {Ответ:} 6.623956 \ nonumber \]

Хороший способ запомнить эту технику — не забывать «сначала подниматься, затем спускаться по лестнице».«Чтобы преобразовать номинальную ставку в эффективную, дважды нажмите« \ (\ uparrow \) ». Чтобы преобразовать эффективную ставку обратно в номинальную, дважды нажмите« \ (\ downarrow \) ». вверх-вниз по лестнице!

На что обратить внимание

При пересчете процентных ставок наиболее распространенный источник ошибок заключается в том, что путают два значения частоты начисления сложных процентов или \ (CY \). При выполнении шагов четко различите старое сложное соединение (\ (CY_ {Old} \)), из которого вы хотите преобразовать, и новое сложное соединение (\ (CY_ {New} \)), в которое вы хотите преобразовать.Небольшое дополнительное время, потраченное на повторную проверку этих значений, поможет избежать ошибок.

Упражнение \ (\ PageIndex {2} \): подумайте

- Если вы конвертируете квартальную ставку в месячную, будет ли конвертированная номинальная ставка выше или ниже?

- Ответ

- Высшее. Проценты зачисляются на счет реже, поэтому каждый раз нужно вносить больше процентов.

- Нижний. Проценты зачисляются на счет чаще, поэтому каждый раз требуется меньше процентов.

Пример \ (\ PageIndex {3} \): какие инвестиции выбрать?

Вы рассматриваете три различных инвестиционных проекта с процентной ставкой 7,75%, начисленные за полгода, 7,7%, за квартал, и 7,76%, за полгода. Какие инвестиции предлагают самую высокую процентную ставку?

Решение

Обратите внимание, что две из трех процентных ставок начисляются раз в полгода, а только одна — ежеквартально. Хотя вы можете преобразовать все три ставки в эффективные ставки (для чего потребуется три расчета), проще преобразовать квартальную ставку с начислением сложных ставок в полугодовую ставку.Затем все ставки суммируются раз в полгода и, следовательно, сопоставимы.

Что вы уже знаете

Шаг 1 :

Исходная процентная ставка и начисление сложных процентов известны: \ (IY \) = 7,7%; \ (CY_ {Old} \) = ежеквартально = 4; \ (CY_ {New} \) = раз в полгода = 2

Как добраться

Шаг 2 :

Примените Формулу 9.1 к исходной процентной ставке.

Шаг 3 :

Преобразуйте исходную процентную ставку в новую периодическую ставку, используя Формулу 9.{4 \ div2} -1 = 0,038870 \ nonumber \]

Шаг 4 :

\ [\ begin {выровнено} 0,038870 & = \ dfrac {IY} {2} \\ IY & = 0,077741 \ text {или} 7,7741 \% \ end {выровнено} \ nonumber \]