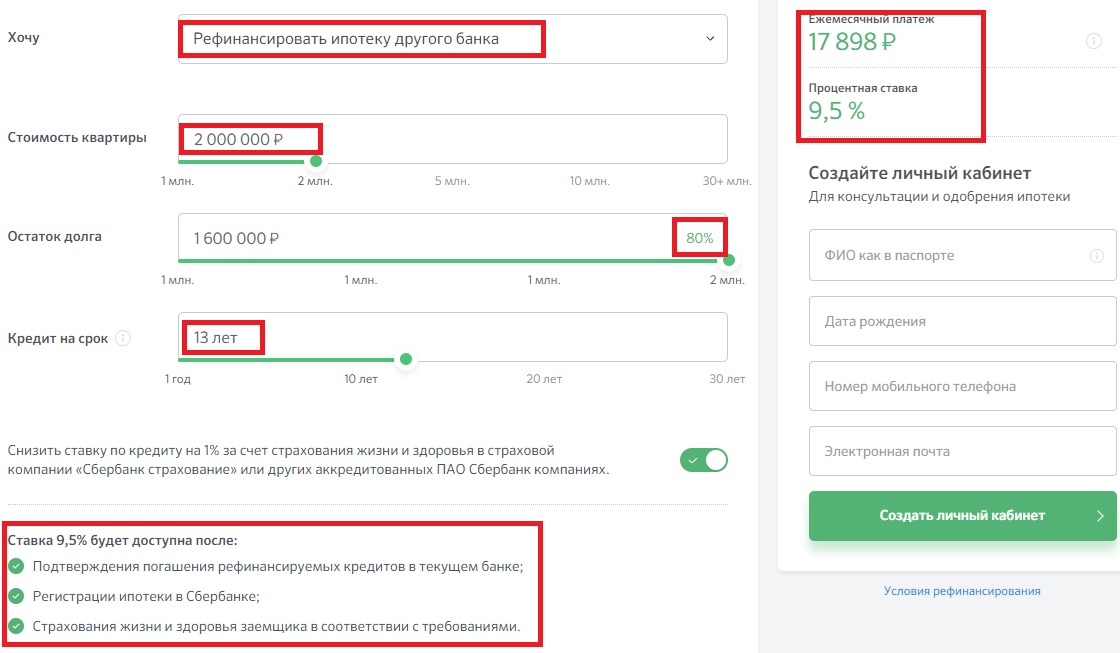

Можно ли рефинансировать ипотеку сбербанка: Можно ли рефинансировать ипотеку сбербанка: как понизить имеющуюся ставку по ипотечным кредитам в августе, снижение клиентам повторно

Рефинансирование ипотеки и других кредитов в Сбербанке

Автор На чтение 6 мин. Просмотров 242 Опубликовано

Обновлено

При стремлении заинтересовать клиентов лучшим предложением в рефинансировании, банки привлекают заемщиков небольшим снижением процентов с уменьшением остатка задолженности. Если для Вас это актуальная тема на сегодняшний день, стоит проанализировать возможные варианты, обратить внимание на то, что периодически коммерческие банки закрываются из-за лишения лицензий, прекращая свою деятельность. Именно поэтому большинство заемщиков стараются обращаться только в крупные, проверенные временем банки.

Понятие рефинансирования

Термин рефинансирование ипотеки подразумевает услугу банка по предоставлению денежных средств в качестве погашения существующего займа другой кредитной организации, но на более выгодных условиях для клиента. Этой возможностью могут воспользоваться заемщики, не имеющие просрочек по выплатам кредитов.

Этой возможностью могут воспользоваться заемщики, не имеющие просрочек по выплатам кредитов.

Банковская услуга дает возможность:

- Объединить несколько видов кредита в один;

- Предупредить появления задолженности;

- Увеличить срок выплат по займу;

- Снизить процентную ставку;

- Уменьшить нагрузку на семейный бюджет.

Рассматривая крупные российские банки, многие люди обращаются в стабильно развивающийся Сбербанк РФ.

Какие кредиты можно рефинансировать в Сбербанке

В последнее время заемщику выдаются денежные средства для погашения кредита другого банка и, кроме этого, для личных целей. Исходя из вышесказанного, рефинансировать ипотеку в Сбербанке достаточно выгодно. Так как Вы можете:

- Свои действующие кредитные договора объединить в один (это могут быть автокредит, потребительский, карты рассрочки и овердрафты). Верхняя граница возможных для получения средств определяется пол

Можно ли рефинансировать ипотеку, взятую в Сбербанке? :: BusinessMan. ru

ru

ru

ruМножество жизненных обстоятельств подталкивает граждан на оформление кредитов у различных финансовых организаций. Чаще всего подобные ситуации возникают при необходимости получить крупную сумму денег для приобретения недвижимости или автомобиля, а накопить не получается. И вот, когда кредит оформлен, покупка сделана и ничего не предвещает беды, могут возникнуть ситуации, резко меняющие финансовое положение. Чтобы облегчить выплату своих долговых обязательств для граждан, банки предусматривают возможность рефинансирования.

Что это, и где получить

Рефинансирование представляет собой перекредитование в другом или том же банке, но на более выгодных, пересмотренных условиях. Для этого новый банк полностью закрывает долговые обязательства гражданина за свой счет, а взамен заключает с ним договор на кредит на своих условиях. Можно ли рефинансировать ипотеку Сбербанка в Сбербанке? На данный момент нет, поскольку это финансовое учреждение и так предоставляет своим клиентам самые выгодные условия. Но осуществить такую процедуру можно, имея кредит, к примеру, в «Россельхозбанке», который дает возможность своим же клиентам изменить условия сделки.

Но осуществить такую процедуру можно, имея кредит, к примеру, в «Россельхозбанке», который дает возможность своим же клиентам изменить условия сделки.

Итак, услугу перекредитования сегодня предлагает множество организаций, но наиболее популярными и пользующимися доверием граждан являются Сбербанк, «ВТБ» и «Россельхозбанк» (последний на данный момент является лидером по ипотечному кредитованию).

Преимущества программы

Перед тем как задаваться вопросом, можно ли рефинансировать свою ипотеку, следует разобраться в основных плюсах и минусах этой программы.

Итак, основным преимуществом является то, что спрашивать разрешения о рефинансировании у банка, с которым действует договор, не нужно. Также при оформлении нового займа отсутствуют комиссии, клиенту предлагается сократить срок погашения долга, ежемесячные выплаты, снизить процентную ставку, и при этом еще и получить дополнительную денежную сумму на собственные расходы без указания цели. Клиент может и оформить в новом банке всего один займ, погасив которым сразу несколько кредитов других организаций.

Учитывая все эти условия, можно ли рефинансировать ипотеку без опасений? Конечно, можно. Недостатками такой программы считается только большой пакет необходимых документов, но если при этом придется отдать намного меньше «своих кровных», то почему бы и нет.

Общие правила

В любой кредитной организации при оформлении перекредитования сумма будет выдаваться в национальной валюте. Общим правилом является и то, что выданная сумма не может превышать 80 % от стоимости залогового имущества. Сам процесс оформления представляет собой обычное кредитование, только с дополнительным предоставлением некоторых бумаг. Максимальная сумма займа зависит от региона проживания. Так, в столичном регионе и СПб она будет доходить до 30 миллионов, а в некоторых не превысит и 5 миллионов. Срок кредита может достигать 30 лет, и процентная ставка зависит от выбранной организации и, конечно, от срока оформления займа (чем он выше, тем выше и процент).

Требования к клиентам

Практически во всех банках услуга перекредитования предлагается клиентам от 22 до 65 лет (для женщин возраст сокращен до 60 лет). Можно ли рефинансировать ипотеку в Сбербанке клиентам более старшего возраста? Да, в этом случае самая крупная организация превосходит конкурентов, предоставляя аналогичные услуги гражданам от 21 до 75 лет.

Можно ли рефинансировать ипотеку в Сбербанке клиентам более старшего возраста? Да, в этом случае самая крупная организация превосходит конкурентов, предоставляя аналогичные услуги гражданам от 21 до 75 лет.

Общими требованиями является необходимость непрерывного рабочего стажа последние полгода перед подачей заявления на одном рабочем месте, общий рабочий стаж за последние 5 лет должен составлять 1-3 года. При необходимости можно привлечь созаемщиков. Можно ли рефинансировать ипотеку в «ВТБ 24» нерезидентам? В данном случае нельзя, банк предоставляет подобные услуги только гражданам РФ, но с аналогичным желанием легко можно обратиться в Сбербанк.

Требования к рефинансируемому займу

Перед тем, как решить, можно ли рефинансировать ипотеку в другом банке, необходимо учесть, что к действующему займу кредитные организации также выдвигают определенные требования. Так, нельзя перекредитовать долг, если договор по нему был заключен ранее, чем 6 месяцев назад, или если срок его действия заканчивается уже через 3 месяца. В таких случаях банк обязательно откажет, поэтому не стоит даже тратить время на подготовку документов.

В таких случаях банк обязательно откажет, поэтому не стоит даже тратить время на подготовку документов.

Опасность получить отказ есть и при наличии просрочек по выплате действующего долга. Все платежи должны вноситься своевременно, и, если задолженность была, то после нее должен пройти еще год исправных выплат, только тогда банк ободрит заявку.

Также причинами отказа могут быть низкие доходы клиента, плохая кредитная история или не предоставление данных по хотя бы одному кредиту, имевшемуся за все время.

Подготовка документов

Необходимо собрать определенный пакет документов, чтобы рефинансировать ипотеку, взятую в Сбербанке. Можно ли сравнивать наборы требуемых бумаг в разных кредитных организациях? В основном, да, все документы требуются идентичные, только с учетом некоторых особенностей условий кредитования они могут меняться. Так, к примеру, нерезидентам страны предлагается только в Сбербанке рефинансировать ипотеку. Можно ли для этого ограничиться паспортом? Конечно, нет, клиенту придется предоставлять еще и справку о временной регистрации.

Не учитывая таких особенностей, всем следует подготовить документы, удостоверяющие собственную личность, личности созаемщиков, если таковые имеются. Также обязательно заполнить заявление по форме банка (или свободной), заполнить анкету, указав в ней все личные данные и сведения о залоговом имуществе.

Обязательными являются и справки о доходах, копии трудовой книжки с «мокрыми» печатями работодателя, страховое свидетельство, мужчинам до 27 лет нужен военный билет (или приписное), а также все документы по действующему договору кредитования:

- дата его погашения;

- сумма остатка;

- процентная ставка;

- размер ежемесячного платежа;

- номер кредитного договора;

- справка об отсутствии штрафов и просрочек.

Такую информацию можно получить выпиской от банка-кредитора, главное, чтобы с момента ее выдачи прошло не более 1 месяца.

Многих интересует вопрос, можно ли рефинансировать военную ипотеку? На данный момент никакие банки не предоставляют такую услугу, поскольку обязательства по ее погашению несет на себе государство. Выход в данном случае есть только тогда, когда военный с действующим кредитом уволится со службы и автоматически станет гражданским лицом, получив возможность пересмотреть условия своего кредитования.

Выход в данном случае есть только тогда, когда военный с действующим кредитом уволится со службы и автоматически станет гражданским лицом, получив возможность пересмотреть условия своего кредитования.

Индивидуальные особенности

Чтобы перекредитовать ипотеку Сбербанка в другой финансовой организации, следует учитывать и некоторые их особенности. К примеру, в самом Сбербанке информацию о семье можно указать в специальной анкете, а для других организаций потребуются справки о составе семьи, свидетельства о рождении детей и так далее.

Кроме этого, нельзя рефинансировать ипотеку Сбербанка в Сбербанке. Можно ли сделать аналогично действие в «ВТБ»? К сожалению, тоже нет, но такую услугу предоставляет своим клиентам «Россельхозбанк».

Порядок действий

Прежде чем ответить, можно ли рефинансировать ипотеку в «ВТБ» банке, следует подать в него заявление, и дождаться решения комиссии банка. Длительность этого периода может составлять до 10 дней, но часто не занимает больше 1 недели. Только после получения одобрения стоит начинать сбор других документов, проверка которых потом также займет время. После окончательного завершения процесса проверки клиенту выдается денежная сумма, которую он обязан потратить на погашение долга в другой организации, и предоставить в действующий новым займодателем банк справку об этом.

Только после получения одобрения стоит начинать сбор других документов, проверка которых потом также займет время. После окончательного завершения процесса проверки клиенту выдается денежная сумма, которую он обязан потратить на погашение долга в другой организации, и предоставить в действующий новым займодателем банк справку об этом.

Требования к залогу

Определенные условия выдвигаются и к залоговому имуществу, если в дальнейшем будет осуществляться рефинансирование ипотеки «ВТБ». Можно ли для этого использовать в качестве залога другое имущество? Да, но при определенных нюансах. Так, недвижимость обязательно должна быть введена в эксплуатацию, не иметь никаких обременений. Права собственности на имущество должны иметься только у клиента.

Перекредитование в «ВТБ»

Оформить рефинансирование в данном случае, как и в Сбербанке, можно только на займы, ранее взятые в других финансовых учреждениях. Выгода в данном случае заметна, особенно для тех клиентов, которые ранее оформляли займы в валюте и теперь сильно пострадали из-за изменения курса. Пересмотр процентов и размера ежемесячных выплат позволит оформить новый кредит, который будет даже выгоднее действующего договора со Сбербанком. Это, на самом деле, — редкость, ведь данная организация предлагает максимально выгодные условия.

Пересмотр процентов и размера ежемесячных выплат позволит оформить новый кредит, который будет даже выгоднее действующего договора со Сбербанком. Это, на самом деле, — редкость, ведь данная организация предлагает максимально выгодные условия.

Рефинансировать в данном случае можно займы на вторичное жилье, новостройки, частные дома и автомобили. При необходимости можно объединить под одним новым кредитом несколько старых, даже взятых в разных финансовых организациях. Важно отметить, что для оформления кредита всего по двум документам выданная сумма от залогового имущества будет составлять только половину.

Пересмотрение условий в собственном банке

Можно ли рефинансировать ипотеку в своем банке? Если вы клиент «Россельхозбанка», то можно. Для этого клиент также должен сначала подать в организацию соответствующее заявление, иметь гражданство РФ, постоянную регистрацию, рабочий стаж и возраст, как и в предыдущих случаях. Для владельцев личного подсобного хозяйства дополнительно потребуется актуальная справка из похозяйственного реестра.

Важной отличительной особенностью такого кредитования является необходимость предоставлять поручителей или созаемщиков. В качестве них могут выступать родственники или друзья (по желанию). Если клиент состоит в браке без заключения брачного договора, то вторая половинка автоматически будет выступать созаемщиком.

Также к кредиту выдвигаются аналогичные требования по отсутствию просрочек и сроков его действия, главное, чтобы займ (или несколько займов, если есть необходимость рефинансировать не один кредит) не реструктурировался ранее ни разу.

Советы и заключение

Из вышесказанного можно сделать вывод, что рефинансирование любого кредита в другом или том же банке представляет собой то же самое кредитование, только на более лояльных условиях. Конечно, для них клиенту придется «попотеть», собирая кучу документов и справок, но результат стоит того, ведь материальная выгода очевидна. Для молодых семей, у которых появился ребенок во время действия старого кредита, появляется возможность использовать материнский капитал для уплаты части долга, ведь программа «Молодая семья» при этом будет действовать также.

Можно ли рефинансировать ипотеку в «Россельхозбанке» на максимально выгодных условиях? Несмотря на то что банк лидирует по количеству выданных кредитов, найти среди его предложений самое оптимальное могут не все. Чтобы действительно получить выгоду, следует искать предложение с процентной ставкой ниже действующей на 2-3 %. Также оформлять займ следует только на ту сумму, которая необходима для погашения предыдущего кредита, иначе дополнительные деньги повлекут за собой увеличение размера платежей и выгоды не будет.

Несмотря на заманчивые предложения по перекредитованию от различных организаций, снизить переплату по основному долгу в реальности можно, только осуществляя подобную процедуру не чаще, чем раз в 5 лет. Если же до конца действия договора осталось и того меньше, затевать подобную волокиту не имеет смысла вообще, как таковой ощутимой выгоды вообще не будет. Ну, и конечно, следует учитывать все индивидуальные особенности материального положения, чтобы понять, насколько рефинансирование облегчит дальнейшую жизнь.

Как рефинансировать ипотеку в 2020 году

Банки регулярно меняют процентные ставки, в том числе в сторону снижения. Мы узнали, как выгодно рефинансировать свой ипотечный кредит в 2020 году.

Все больше людей в России пользуются ипотекой, чтобы обзавестись жильем. Оно и понятно: квадратные метры стоят немало, и редко кому зарплата позволяет накопить на заветную мечту за достаточно короткий срок, особенно если при этом приходится платить за съемную квартиру. Ипотечное кредитование — популярный способ решения квартирного вопроса, который позволяет практически сразу улучшить свои жилищные условия и при этом платить за удовольствие постепенно.

За последние несколько лет банки снизили свои кредитные ставки. Если еще 5-6 лет назад размер процента по кредиту мог доходить до 15%, теперь этот показатель колеблется на уровне 7,2–10%. Как же быть тем, кто брал ипотеку сравнительно давно? Есть ли у заемщика возможность сократить свой ежемесячный платеж, и что для этого требуется? Пресс-служба Сбербанка любезно поделилась с Федеральным агентством новостей советами экспертов о том, как выгодно рефинансировать ипотеку физическим лицам.

Что такое рефинансирование?

Рефинансирование — это погашение одного или нескольких действующих кредитов сразу одним новым. То есть механизм достаточно прост: очередной займ берется, чтобы погасить предыдущий, при этом процент будет меньше, соответственно, сокращается либо ежемесячный платеж, либо срок кредитования. Специалисты Сбербанка рассказывают, что, помимо этого, клиенту предоставляется возможность одномоментно рефинансировать не только ипотеку, но и другие долги, например, задолженность по кредитной карте, автокредит или потребительский кредит, взятый в другой финансовой организации, и даже взять деньги на личные нужды по сниженной ипотечной ставке.

Однако, будет и ложка дегтя в этой кажущейся огромной бочке с медом. У рефинансирования, как и у любого другого кредита могут иметься свои подводные камни. Не стоит впадать в эйфорию и рассчитывать на то, что ваш долг станет заметно ниже. Рекомендация стандартна: перед подписанием нового договора обязательно внимательнейшим образом ознакомьтесь с его условиями, даже теми, что прописаны самым мелким шрифтом. Не исключено, что в новый кредит включены некие комиссии и платежи, которые в итоге сведут разницу в процентной ставке практически к нулю. А между тем, процедура рефинансирования, хоть и является официально бесплатной, все же потребует некоторых затрат на сбор необходимого пакета документов, госпошлину, заказ оценки квартиры и прочие переоформления. Кроме того, вся процедура — процесс небыстрый и может растянуться на срок до трех месяцев, в течение которых клиенту придется продолжать вносить ежемесячные платежи по имеющейся процентной ставке в счет погашения своего долга перед старым банком.

Не исключено, что в новый кредит включены некие комиссии и платежи, которые в итоге сведут разницу в процентной ставке практически к нулю. А между тем, процедура рефинансирования, хоть и является официально бесплатной, все же потребует некоторых затрат на сбор необходимого пакета документов, госпошлину, заказ оценки квартиры и прочие переоформления. Кроме того, вся процедура — процесс небыстрый и может растянуться на срок до трех месяцев, в течение которых клиенту придется продолжать вносить ежемесячные платежи по имеющейся процентной ставке в счет погашения своего долга перед старым банком.

Однако все вышесказанное вовсе не означает, что выгодно рефинансировать ипотеку невозможно. Совсем наоборот: многие банки ради привлечения новых клиентов делают весьма заманчивые предложения. Так, в Сбербанке можно рефинансировать ипотеку другого банка по ставке от 7,9% годовых. Альфа-банк, Росбанк, Открытие и другие крупные игроки также предлагают весьма привлекательные условия.

Особой популярностью пользуется на сегодняшний день программа семейной ипотеки с государственной поддержкой, о которой мы рассказывали подробно некоторое время назад. Она может по праву считаться одним из лучших предложений на данный момент. В этом случае льготы на покупку своего жилья предоставляет государство, компенсируя ба

Она может по праву считаться одним из лучших предложений на данный момент. В этом случае льготы на покупку своего жилья предоставляет государство, компенсируя ба

Сравнить ставки рефинансирования по ипотеке 2020

Ниже приведены некоторые жилищные займы рефинансирования с низкой плавающей ставкой в этом месяце.

Объявление

Жилищный кредит Smart Booster

Характеристики продукта

- Переменная скидка на 1 год <= 80%

- Без комиссии

- Неограниченная перерисовка

LVR

Ежемесячные выплаты:

$ 1 476

Объявленная цена

(стр. а.)

а.)

1,99%

Сравнение

Ставка (в год)

2,47%

Характеристики продукта

- Скидка переменная на 1 год

- Без комиссии

- Неограниченная перерисовка

Базовые критерии: сумма кредита в размере 400 000 долларов США, переменная, основная сумма и проценты (P&I), жилищный кредит, занимаемый владельцем, с соотношением LVR (кредита к стоимости) не менее 80%.Если перечисленные продукты имеют LVR

Что происходит, когда вы рефинансируете ипотеку?

Рефинансирование — это процесс перехода с текущего жилищного кредита на новый. Существует ряд причин для рефинансирования жилищного кредита:

Вам нужно рефинансировать только то, что вы еще не выплатили. если вы заплатили 100 000 долларов по жилищному кредиту на 500 000 долларов, то вы рефинансируете 400 000 долларов в другой жилищный кредит.

если вы заплатили 100 000 долларов по жилищному кредиту на 500 000 долларов, то вы рефинансируете 400 000 долларов в другой жилищный кредит.

Обмен ипотечного кредита был настоящим кошмаром.До 2011 года кредиторы могли взимать непомерную плату за выход с клиентов, которые переходили в течение определенного периода, что отговаривало людей от рефинансирования, несмотря на то, что они недовольны своим текущим займом. К счастью, после этого федеральное правительство объявило вне закона плату за выход (за исключением кредитов, выданных до 2011 года), что значительно упростило рефинансирование.

Что такое рефинансирование жилищного кредита?

Технически не существует такого понятия, как «рефинансирование жилищного кредита». Это просто жилищные ссуды, на которые вы переходите.Эти ссуды не обязательно должны быть от другого поставщика — вы также можете рефинансировать свой жилищный ссуду на другой кредитный продукт с вашим существующим кредитором.

При рефинансировании вам не нужно брать на себя какие-либо дополнительные долги — вы можете просто рефинансировать сумму, оставшуюся для погашения («основная сумма»). Например, предположим, что вы получили жилищный заем в размере 500 000 долларов на пять лет и на данный момент выплатили 100 000 долларов. Если вы хотите рефинансировать более подходящий заем, который, скажем, имел 15-летний срок кредита, зачетный счет и более низкую ставку по ипотеке, вам нужно было бы рефинансировать только оставшиеся 400 000 долларов.

Например, предположим, что вы получили жилищный заем в размере 500 000 долларов на пять лет и на данный момент выплатили 100 000 долларов. Если вы хотите рефинансировать более подходящий заем, который, скажем, имел 15-летний срок кредита, зачетный счет и более низкую ставку по ипотеке, вам нужно было бы рефинансировать только оставшиеся 400 000 долларов.

Некоторые австралийцы действительно берут дополнительный долг при рефинансировании, чтобы занять больше денег (например, для оплаты ремонта, депозита за второй дом и т. Д.), Что они делают, используя капитал, который они создали в своем доме.

Когда следует рефинансировать жилищный кредит?

Это вопрос, на который действительно можете ответить только вы, так как ваша жизненная ситуация будет уникальной для всех остальных. Мы не можем читать ваши мысли через экран, хотя это было бы полезно.

Но рефинансирование может быть хорошей идеей, если вы считаете, что платите слишком много процентов по ипотечному кредиту. Вам не обязательно быть на уровне ипотечного стресса (выплаты по ипотеке составляют 30% вашей получаемой на руки зарплаты), чтобы быть недовольным своим жилищным кредитом, и имейте в виду, что даже небольшое снижение процентных ставок, комиссий и функций может существенно повлиять на ваш бюджет.

Вам не обязательно быть на уровне ипотечного стресса (выплаты по ипотеке составляют 30% вашей получаемой на руки зарплаты), чтобы быть недовольным своим жилищным кредитом, и имейте в виду, что даже небольшое снижение процентных ставок, комиссий и функций может существенно повлиять на ваш бюджет.

Однако, возможно, рефинансирование НЕ стоит, если вы:

- Только взяли кредит

- Получите кредит с высокой стоимостью рефинансирования

- Срок действия кредита не истек

- Ваш оставшийся основной капитал невелик

По сути, если затраты на рефинансирование перевешивают потенциальную экономию или другие выгоды, оно, вероятно, того не стоит.

Процесс рефинансирования жилищного кредита

К счастью для вас, теперь вы живете в мире, где переключение ипотечных кредитов с определенными поставщиками может осуществляться почти полностью онлайн и своевременно. Вам будет трудно найти кого-то, кому действительно нравится процесс просмотра своего жилищного кредита и подачи заявления, это боль!

Если вы вычислили эти числа и готовы перейти на него, выполните следующие пять шагов:

- Оцените свой текущий жилищный кредит — его процентную ставку, комиссионные, размер вашего капитала и т. Д.

- Сравните разные жилищные ссуды по ставкам, комиссиям и условиям ссуды

- Определите, есть ли какие-либо затраты на рефинансирование (фиксированные займы могут взимать комиссию за перерыв)

- Подать заявку на получение нового жилищного кредита

- Получите одобрение вашего кредита и переоценку вашего дома!

Д.

Д.Если через несколько лет после рефинансирования вы думаете, что сможете заключить еще более выгодную сделку, вы можете подумать о рефинансировании снова! Когда дело доходит до жилищных кредитов, кредиторы должны зарабатывать вашу лояльность.

Рефинансировать ипотеку с плохой кредитной историей

Рефинансирование ипотечного кредита при плохой кредитной истории может быть трудным, но не невозможным. Вот несколько советов, которые помогут вам начать работу:

- Поговорите со своим текущим кредитором. Посмотрите, какие варианты они могут вам предложить, прежде чем искать в другом месте.

- Посмотрите свою кредитную историю. Это даст вам более четкое представление о том, как вы выглядите с точки зрения кредитора.

- Разбери свой долг. Чтобы повысить ваши шансы на рефинансирование жилищной ссуды, следующим шагом будет погашение существующей задолженности.

- Обратитесь к ипотечному брокеру. Посещение лицензированного ипотечного брокера может помочь, потому что он может указать вам на кредитора, который с большей вероятностью рассмотрит ваше заявление (учитывая ваш плохой кредитный статус).

- Рассмотрим специализированного кредитора. Специализированные кредиторы изучат вашу кредитную историю и могут признать, что плохая кредитоспособность иногда может быть результатом обстоятельств, не зависящих от вас, например, болезни или развода.

- Займ с LVR менее 80%. Заимствование менее 80% стоимости собственности может помочь вам избежать выплаты ипотечного страхования (LMI) кредитора, поскольку кредитор может счесть вас менее рискованным.

Это даст вам более четкое представление о том, как вы выглядите с точки зрения кредитора.

Это даст вам более четкое представление о том, как вы выглядите с точки зрения кредитора. Savings. com.au

com.au

Рефинансирование жилищных кредитов.

Ставки от 1,99% в год

Сравнить

Часто задаваемые вопросы

1. Нужен ли мне депозит для рефинансирования жилищного кредита?

Обычно вам не нужно вносить залог при рефинансировании ипотечного кредита, но существует ряд комиссий, которые вам, вероятно, придется заплатить.Возможно, вам также придется заплатить за LMI, если стоимость вашего капитала в собственности (ваш первоначальный депозит, плюс сумма ваших выплат основной суммы до настоящего времени и любой прирост капитала) составляет менее 20% от стоимости собственности, или если вы: повторное рефинансирование кредита на сумму более 80% от стоимости объекта недвижимости.

2. Вредит ли рефинансирование жилищного кредита вашей кредитной истории?

Большинство людей не осознают, что каждая заявка на получение кредита попадает в их личную кредитную папку. Рефинансирование жилищного кредита часто может повлиять на ваш кредитный рейтинг, что может затруднить получение более низких процентных ставок для будущих заявок.

3. Сколько капитала мне нужно для рефинансирования моего дома?

Максимальный размер кредита для многих кредитов составляет 95%, что означает, что вы не можете брать в долг более 95% от стоимости своего дома. Если вы хотите рефинансировать, это означает, что у вас должно быть не менее 5% капитала в вашей собственности. Когда дело доходит до рефинансирования, общее практическое правило заключается в том, чтобы иметь 20% акций в собственности, чтобы избежать необходимости платить за LMI.

4. Дорого ли рефинансировать ипотеку?

Рефинансирование ипотеки может быть дорогостоящим, однако эти затраты могут быть окуплены со временем, если вы рефинансируете ссуду с более низкой процентной ставкой.Плата за выписку обычно стоит от 100 до 400 долларов. Плата за установку нового кредита может составлять от 300 до 1000 долларов. Одна только стандартная комиссия за оценку может составлять от 200 до 500 долларов.

5. Сколько мне может сэкономить рефинансирование?

Чтобы выяснить, какими могут быть ваши ежемесячные выплаты и сколько вы могли бы сэкономить за счет рефинансирования, вы можете использовать наш калькулятор погашения жилищного кредита.

6. Как мне узнать, нужно ли рефинансировать ипотечный кредит?

Возможно, вы захотите рефинансировать ипотеку по ряду причин, в том числе, если вы хотите снизить процентную ставку по жилищному кредиту, если вы недовольны своим текущим кредитором, для консолидации долга, для финансирования ремонта или расширения дома или для финансируйте крупную покупку (например, автомобиль) по более низкой процентной ставке.

Заявление об ограничении ответственности

При выборе вышеуказанных продуктов не учитывался весь рынок. Скорее, была рассмотрена сокращенная часть рынка, которая включает розничные продукты, по крайней мере, от четырех крупных банков, 10 ведущих организаций, принадлежащих клиентам, и более крупных небанковских организаций Австралии:

- Четыре больших банка: ANZ, CBA, NAB и Westpac

- Десять ведущих организаций, принадлежащих клиентам, входят в десятку крупнейших взаимных банков, кредитных союзов и строительных обществ в Австралии, согласно рейтингам по активам под управлением в ноябре 2019 года.Это (в порядке убывания): Credit Union Australia, Newcastle Permanent, Heritage Bank, Peoples ’Choice Credit Union, Teachers Mutual Bank, Greater Bank, IMB Bank, Beyond Bank, Bank Australia и P&N Bank.

- Более крупные небанковские кредиторы — это те, кто (в 2020 году) имеет более 9 миллиардов долларов в виде австралийских кредитов и авансов. Эти группы: Resimac, Pepper, Liberty и Firstmac.

Продукты некоторых поставщиков могут быть доступны не во всех штатах. Чтобы принять во внимание, продукт и ставка должны быть четко опубликованы на веб-сайте поставщика продукта.

В интересах полного раскрытия информации Savings.com.au, Performance Drive и Loans.com.au являются частью Firstmac Group. Чтобы узнать о том, как Savings.com.au управляет потенциальными конфликтами интересов, а также о том, как нам платят, перейдите по ссылкам на веб-сайте.

* Ставка сравнения основана на ссуде в размере 150 000 долларов США на 25 лет. Предупреждение: этот коэффициент сравнения верен только для этого примера и может не включать все комиссии и сборы. Различные условия, комиссии или другие суммы кредита могут привести к другой ставке сравнения.

Как рефинансировать ипотечный кредит

Если с тех пор, как вы приобрели дом своей мечты, прошло некоторое время, и вы хотите снизить ежемесячный платеж по ипотеке, изменить условия кредита или консолидировать задолженность, вы можете рассмотреть вопрос о рефинансировании. Поскольку вы уже прошли процесс ипотеки, вы обнаружите, что рефинансирование может быть разумным способом улучшить ваше финансовое положение.

А с современными технологиями процесс подачи заявки прост, особенно если вы выполните следующие действия.

Обсуждение с кредитором

Процентная ставка, сумма ссуды и предполагаемая стоимость закрытия рефинансирования помогают определить варианты ежемесячных платежей и возможные доступные условия. Чтобы принять решение о наиболее подходящем для вас ссуде, вам следует поговорить с инициатором ипотечного ссуды банка США, который ответит на ваши вопросы и поможет найти решение, которое подходит именно вам.

Подготовить необходимые документы

Поскольку вы будете выплачивать старую ссуду и брать новую, вам нужно будет предоставить многие из тех же документов, которые вы предоставили в первый раз.Налоговые декларации и / или формы W2 покажут, что у вас достаточный доход. Банковские и брокерские отчеты продемонстрируют, что у вас есть резервы на случай потери работы или экстренного ремонта, хотя не для всех рефинансирования требуется эта документация.

Рассмотреть возможность рефинансирования с выплатой наличных средств для консолидации долга или финансирования проекта улучшения дома

Если у вас есть значительный капитал в вашем доме, рефинансирование наличными позволяет вам консолидировать долги, такие как кредитные карты, автокредиты или студенческие ссуды, с выгодой более низкой процентной ставки.Ваш непогашенный долг может быть включен в сумму, взятую взаймы на дом, чтобы предоставить вам удобство разового ежемесячного платежа. В качестве альтернативы, при рефинансировании наличными вы можете получить средства при закрытии для погашения долгов.

Точно так же, если вам нужны средства для крупного проекта по благоустройству дома, вы можете преобразовать стоимость проекта в сумму займа или использовать выручку от рефинансирования для проекта.

Проверьте ваши возможности

Так же, как и в случае с первой ипотечной ссудой, вам нужно будет определить продолжительность ссуды, а также то, хотите ли вы продукт с фиксированной или регулируемой ставкой.Также имейте в виду, что такие переменные, как авансовые баллы и затраты на закрытие, могут влиять на вашу процентную ставку и ежемесячные платежи.

Подготовка к закрытию

Если вы уже проходили закрытие по крайней мере однажды, вы знаете, что важно соблюдать все инструкции и внимательно просматривать свои документы. Вам потребуются средства для новой оценки и закрытия закрытия, как указано вашим кредитором. Эти расходы должны быть четко указаны в вашей смете кредита, чтобы вы были полностью информированы о затратах по займу.

Когда вы хотите рефинансировать, стоит работать с опытным национальным кредитором, чтобы процесс был оптимизирован и эффективен.

Можно ли получить ипотечный кредит без документов?

Ипотечные ссуды без документации — это один из вариантов приобретения жилья, если вы работаете не по найму. (iStock)

Ипотечные ссуды без документации, также называемые ссуды с подтверждением отсутствия дохода, позволяют покупать недвижимость без предоставления таких вещей, как W-2 или квитанции для подтверждения вашего дохода.Ссуды без документов были популярны среди самозанятых покупателей жилья и ипотечных кредиторов до финансового кризиса 2008 года. Хотя эти виды кредитов сегодня используются реже, они не исчезли полностью.

Можно ли получить ссуду без документов?

Ситуация с ипотечными кредитами без документации изменилась после финансового кризиса, когда были введены новые нормативные требования для ипотечного кредитования. Закон Додда-Франка о реформе Уолл-стрит и защите прав потребителей установил руководящие принципы, обязывающие кредиторов проверять способность покупателя дома погашать при оформлении ипотечного кредита.

«По правде говоря, эти типы ссуд имеют более высокий уровень дефолта по сравнению со стандартными ипотечными ссудами, потому что заемщики, которых привлекают эти ссуды, как правило, имеют более высокое отношение долга к собственному капиталу», — сказала Конни Хайнц, основатель DIYoffer, о ссуде тип. Но, по словам Хайнца, любой, у кого нет стандартных документов, подтверждающих доход, может подать заявку на получение ссуды без документов. Это хорошая новость, если вы работаете не по найму, ведете сезонный бизнес или вышли на пенсию и в основном получаете доход от пенсионных активов и социального обеспечения.

Несмотря на то, что получить ипотечную ссуду или рефинансировать ссуду можно без традиционной проверки дохода, вы все равно должны иметь возможность доказать кредиторам, что у вас отличный кредит, текущие или сберегательные счета и средства для осуществления платежей.

Хотя Credible не предлагает этот тип ипотеки, вы все равно можете проверить их онлайн-инструмент, чтобы узнать, на какие ставки по ипотеке вы имеете право, и сравнить сразу нескольких кредиторов без какого-либо влияния на ваш кредит.

Помните, что кредиторы могут учитывать следующее при принятии решений о ссуде для покупателей жилья:

Кредиторы могут использовать эту информацию о ваших личных финансах как форму альтернативной проверки, чтобы определить вашу способность выплатить.Ваш авансовый платеж также может быть учтен, при этом более крупный авансовый платеж может облегчить получение одобрения. Хотите узнать, имеете ли вы право на мгновенное упрощенное предварительное одобрение? Если вы заполните несколько коротких онлайн-форм, это может занять всего три минуты.

Различные типы ипотечных ссуд, которые вы могли бы использовать вместо этого

Если вы не можете найти кредитора, который предлагает ипотечные ссуды без документов, это не означает, что вы не имеете права покупать дом, если вы повторно работаю на себя. По-прежнему можно претендовать на получение традиционных ипотечных ссуд с фиксированной ставкой, включая обычные ссуды, ссуды FHA, ссуды USDA или ссуды VA.

ИПОТЕЧНЫЕ СТАВКИ БЛИЖАЙШИЕ РЕКОРДНО НИЗКИЕ — ПОЧЕМУ ХОРОШЕЕ ВРЕМЯ ДЛЯ РЕФИНАНСИРОВАНИЯ

Есть несколько вещей, которые вы можете сделать, чтобы повысить свои шансы на получение ипотечного кредита, когда вы работаете не по найму. При взвешивании различных типов ссуд имейте в виду следующие советы:

Получите предварительное одобрение на ипотеку

Предварительное одобрение означает, что кредитор провел поверхностную проверку вашего кредита и финансов, чтобы предоставить первоначальное одобрение дома заем. Просто имейте в виду, что некоторым традиционным кредиторам может потребоваться жесткий запрос для предварительного утверждения.

Однако вы можете получить ставки предварительного одобрения на онлайн-рынке, таком как Credible, не влияя на свой кредитный рейтинг. Хотите узнать, имеете ли вы право на мгновенное упрощенное предварительное одобрение? Если вы заполните несколько коротких онлайн-форм, это может занять всего три минуты.

Рассмотрите возможность консолидации долга

Снижение отношения долга к доходу может помочь улучшить ваш кредитный рейтинг и общее финансовое положение в глазах ипотечных кредиторов. Консолидация долга может упростить ваши платежи, чтобы вы могли быстрее погашать остатки.

Повысьте свой кредитный рейтинг

Ваш кредитный рейтинг является одним из наиболее важных факторов при принятии решений по ипотеке, поскольку кредиторы хотят видеть историю ответственного использования кредитной карты. Выплата остатков долга, своевременные платежи по кредитным картам и ограничение заявок на получение нового кредита могут помочь поднять ваш кредитный рейтинг.

FICO ВНЕСЛА НОВЫЕ ИЗМЕНЕНИЯ КРЕДИТНОЙ ОЦЕНКИ — ЗДЕСЬ КАК ИЗБЕЖАТЬ УМЕНЬШЕНИЯ ВАШЕЙ

Ведите точный бизнес-учет (избегайте низкого объема документации)

У вас может не быть форм W-2 или квитанций для показа кредиторам, но вы можете по-прежнему предлагать подтверждение дохода путем тщательного учета отправленных счетов и полученных платежей для вашего бизнеса.

Помните о деловых вычетах

Вычет деловых расходов может уменьшить ваш налогооблагаемый доход, но слишком большие вычеты могут работать против вас. Если вы планируете купить дом, будьте избирательны в том, какие вычеты вычесть, чтобы не слишком сильно снизить свой доход.

КАКОВЫ РАСХОДЫ НА ЗАВЕРШЕНИЕ ПРОДАЖИ ДОМА?

Увеличьте свой первоначальный взнос

Ссуды FHA, ссуды VA и ссуды USDA привлекательны из-за их низких требований к первоначальному взносу.Но когда вы работаете не по найму, более крупный первоначальный взнос может помочь снизить ваш профиль риска с кредиторами, поскольку вы уменьшаете сумму, необходимую для заимствования.

Руководство по ссуде: плюсы и минусы ссуд без документации

Если вы рассматриваете ипотеку с подтверждением дохода, это помогает рассмотреть преимущества и недостатки.

Плюсы:

Ипотека без документации может облегчить покупку дома, если вы работаете не по найму или ведете бизнес.Усиленная защита потребителей для этих ссуд делает их более безопасными для заемщиков, поскольку вы можете позволить себе выплаты по ипотеке.

Непостоянный доход не обязательно засчитывается против вас, если у вас есть другие активы или денежный поток для поддержки регулярных выплат по ипотеке.

Минусы :

Ипотечные кредиты с проверкой отсутствия дохода встречаются редко, и у вас могут возникнуть проблемы с поиском ипотечного кредитора, который их предлагает. Вам может потребоваться более высокий кредитный рейтинг и / или первоначальный взнос, чтобы соответствовать требованиям, если у вас нет документации о ваших доходах и активах.

ХОРОШИЙ ДОЛГ VS. ПЛОХОЙ ДОЛГ: В ЧЕМ РАЗНИЦА?

Процентная ставка, которую вы платите по ипотеке без документов, может быть выше, чем по обычной ипотеке, поскольку кредитор берет на себя больший риск.

Хайнц сказал, что самым большим преимуществом кредитов без документов является возможность упростить андеррайтинг, поскольку требуется меньше бумажной работы. С другой стороны, она сказала, что покупатели могут рассчитывать на первоначальный взнос от 35 до 45 процентов вместо 20 процентов или меньше с другими типами ссуд.

Минутку …

Пожалуйста, включите куки и перезагрузите страницу.

Это автоматический процесс. Ваш браузер в ближайшее время перенаправит вас на запрошенный контент.

Подождите до 5 секунд…

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [ ] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ !! [])) / + ((! + [] + (!! []) + !! [] + []) + (+ !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [ ] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! [ ]) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [ ] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] +! ! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) — []) + (! + [] — (!! [ ])) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) +! ! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [ ] + (!! []) + !! [])) / + ((+ !! [] + []) + (! + [] + (!! []) — []) + (! + [ ] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [ ] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (+ !! []) + (+ !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] +! ! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [ ] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ !! [])) / + ((! + [] + (!! []) + !! [] + []) + (! + [] — (!! [])) + (+ !! []) + (! + [] + (!! []) — []) + (! + [] + (!! [] ) — []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [ ] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] +! ! [] + !! [] + []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] +! ! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] — (!! [] )) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [] + []) + (+ !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] +! ! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + ( ! + [] + (!! []) + !! [] + !! []) + (! + [] — (!! [])))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) — []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [ ] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! [ ]) + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + []) + ( ! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + ( !! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (+ !! []) + (+ !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) +! ! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] — (!! []) ) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [ ] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (! ! []) + !! [] + !! [] + !! [] + !! [] + !! [])) / + ((! + [] + (!! []) + !! [ ] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (+ !! []) + (! + [] + (!! [] ) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! [ ]) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [ ]) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] +! ! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [ ] + !! [] + []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] +! ! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [ ] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) — []))

+ ((! + [] + (!! []) +! ! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + ( !! []) + !! [])) / + ((! + [] + (!! []) — [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [ ] — (!! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! []) + (+ !! [ ]))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) — []) + (! + [] — (!! [])) + (! + [] + (!! [ ]) + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] +! ! [] + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! []) ) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [ ] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] +! ! []) + (+ !! []) + (+ !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) — [ ]) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) ) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !!

Развитие финансовой индустрии

Питер

Синклер, бывший директор Центра исследований центрального банка в

Банк Англии рассказывает о финансовой индустрии.

Раньше

вы слушаете, проверьте свое понимание банковской лексики, заполнив каждую

предложение со словом из коробки.

- облигации

- капитал

- залог

- слияние

- ипотека

- пенсия

- акций

- акций

- поглощение

1 __________________ — это кредит на покупку

свойство.

2 Деньги, которые вы кладете в банк, называются

__________________.

3 Деньги, выплаченные пенсионеру, называются

а __________________.

4 Ценные бумаги, представляющие частичную собственность

компания называется ______________ или __________________.

5 Деньги, вложенные в бизнес, — это его

__________________.

6 __________________ выплачивают проценты

ценные бумаги, выпущенные компаниями, которым необходимо занять деньги.

7 А ___________________________ — это когда

компания получает контроль над другим, покупая его акции.

8 А ___________________________ — это когда два

ранее отдельные компании объединяются.

Слушать

Питеру Синклеру, рассказывающему об организации финансовой индустрии 25

лет назад и ответьте на вопросы ниже.

- Было большинство финансовых учреждений

национальный или международный? - Были большинство финансовых учреждений

специализированные, или они предлагали много услуг?

Что

финансовых институтов традиционно осуществляли следующие типы

бизнес?

Завершено

Таблица.

- выдача кредитов

- Организация слияний

- пенсионного обеспечения

- финансовое консультирование компаний

- прием вкладов

- выпуск акций или облигаций

- оформление ипотеки

- Организация или борьба с предложениями о поглощении

- предлагает страхование жизни

Розничные банки | Строительные общества | Страховые компании | |

Питер Синклер:

Ну, двадцать пять лет назад финансовая индустрия в большинстве стран имела две ключевые характеристики .Один из них был

довольно хорошо, что все банки и финансовые учреждения в этой стране принадлежали

в этой стране было мало международных связей — во многих случаях их не было. Значит, это были национальные банки, принадлежащие

эта страна .

Другой ключ

Особенностью было то, что финансовых учреждений

были специализированными , поэтому в Британии у нас были учреждения, которые ссужали ссуды людям, которые

хотели взять взаймы на покупку домов — это означает оформление ипотеки — поэтому у нас

специализированные вещи под названием Building

общества делают это.У нас было розниц

банки , в которых физические и юридические лица хранят банковские депозиты и которые

ссуды для покрытия краткосрочных расходов

а в некоторых случаях — более долгосрочные инвестиции. Затем у нас был еще один диапазон

таких организаций, как страховых компаний

чтобы обеспечить страхование жизни или пенсии, и у нас было инвестиционных банков, — иногда называемых торговыми банками. Это не было

розничные банки; они имели дело не с частными лицами, а с крупными компаниями.

Они давали компаниям финансовые советы, возможно, организовывали слияния или боролись.

от предложения о поглощении и помогли привлечь капитал, например, путем выпуска акций

или облигации.

Розничные банки | Строительные общества | ||

· Получение | · Предлагая жизнь | · Предоставление финансовых · Выпуск акций · Организация или |

Развитие финансовой индустрии: Будет

международный

Питер

Синклер, бывший директор Центра исследований центрального банка в

Банк Англии говорит об интернационализации финансовых институтов.Эта запись датируется 2007 годом.

Слушать

к нему и ответьте на вопросы ниже.

- Что

случилось с банками в Британии и многих других странах? - В чем

как Питер Синклер сравнивает лондонский Сити с теннисным Уимблдоном

турнир? - Какие два

словами Питер Синклер суммирует две последние тенденции в

банковское дело?

В былые времена в

Британия, торговые или инвестиционные банки были , довольно хорошо, , все британские, и было больших границ между строительными обществами и страховыми компаниями.

и все эти другие типы компаний.

Ну а теперь если ты

посмотрите на картинку, многие банки стали универсальными банками, возможно, «банки»

неправильное слово. Многие учреждения делают все, что у меня есть

описаны — страхование, ипотека, консультации, привлечение капитала для компаний и

кроме того, розничный банкинг.

И другие

большое изменение состоит в том, что многие финансовые учреждения — и это не только

правда о Британии правда о в значительной степени

везде — теперь международные. Так, например, в Британии двое из

четыре крупных розничных банка сменили владельца: один банк был передан банкам Гонконга и Шанхая банка по сравнению с , то есть Midland

Банк ранее, а теперь он изменил свое название на Гонконг и Шанхай.

Банк (HSBC), и это действительно не

Британский банк больше нет; и другой, Национальный Вестминстер, был передан

Королевский банк Шотландии.

Но если ты и

другой взгляд, скажем, на такие страны, как Чехия, Венгрия, Польша или

Новая Зеландия и множество других небольших стран по всему миру.

их финансовые учреждения неплохо

теперь принадлежат иностранцам, немецким компаниям, французским компаниям или

Австрийские компании — какими бы они ни были — и огромные международные

финансовые учреждения обычно, хотя и не все, являются американскими; и вы

теперь можно думать о лондонском Сити, ведущем мировом центре иностранных

обмен и много финансов, как в Уимблдоне.

Другими словами

это большая международная сцена, она находится в Лондоне, но большая часть

игроки иностранные; это почти все иностранные компании, которые

например, инвестиционный банкинг и многое другое.