Калькулятор сбербанк потребительский кредит процентная ставка на сегодня: Сбербанк — официальный кредитный калькулятор 2020

Калькулятор потребительского кредита — рассчитать кредит в 2019

Калькулятор потребительского кредита — бесплатный, быстрый и эффективный способ рассчитать ежемесячные платежи, комиссию и переплату (в процентном и рублевом эквиваленте) в режиме онлайн. Кредитный калькулятор рассчитает помесячные графики погашения, которые можно сохранить на компьютер или распечатать.

| Внимание! Наш калькулятор потребительского кредита отличается прогрессивными функциями, которых нет у других калькуляторов. Пожалуйста, прочитайте краткую инструкцию, чтобы получить максимум пользы от кредитного калькулятора. |

Как рассчитать потребительский кредит на калькуляторе

- Заполните все поля кредитного калькулятора: суммы, взнос, схему погашения и т.д.;

- Напишите процентную ставку;

- Нажмите «Рассчитать»;

- Калькулятор выдаст всю ключевую информацию: про платежи, проценты и т.

д.;

д.; - Если вы хотите увидеть подробный график погашения, нажмите внизу калькулятора на «Показать таблицу».

д.;

д.;Внимание! После выбора демонстрации таблицы справа от кнопки «Показать таблицу» появятся две иконки:

- Первая иконка: графически отобразит график платежей прямо на сайте;

- Вторая иконка: создаст PDF-файл, который вы сможете сохранить на компьютер или распечатать.

В файле будет таблица, в которой расписаны помесячно: платежи, остаток задолженности, сумма и проценты к погашению.

В каком банке взять потребительский кредит в 2019

В 2019 году существенно выросло число банков, которые предлагают оформить потребительский кредит. И это отличная новость: конкуренция вынуждает банки предлагать все более лояльные условия для потенциальных заемщиков.

Не знаете, как выбрать банк? Несколько рекомендаций:

- Определитесь, какой вид займа вам подходит больше: целевой (с указанием конкретного товара) или нецелевой (когда деньги просто выдаются на любые нужды). Во втором случае ставка обычно выше, помните об этом;

- Решите, готовы ли вы брать потребительский кредит под обеспечение. Обеспечение — это поручительство или залог. Если нет, то придется отсеять довольно большой пласт банков;

- Оцените, как долго вы готовы расплачиваться. Конечно, чем быстрее, тем лучше — но если подходит только долгосрочный потребительский кредит, тогда тем более следует заранее все просчитать на кредитном калькуляторе.

Во втором случае ставка обычно выше, помните об этом;

Во втором случае ставка обычно выше, помните об этом;Как только вы определите три ключевых фактора: тип, обеспечение и срок, вам будет проще найти подходящий банк.

В 2019 году активнее всего оформляли потребительские займы в Сбербанке, ВТБ (ВТБ 24) и Россельхозбанке. Но это далеко не все банки, которые следует учитывать при выборе.

Рекомендуем наш материал на тему потребительских кредитов: в нем мы собрали топ-10 банков РФ, которые предлагают наиболее лояльные условия по таким займам в 2019 году.

Кредитные калькуляторы онлайн

Калькулятор потребительского кредита позволит обезопаситься от рисков: вы сможете точно рассчитать, сколько вы будете ежемесячно выплачивать и сколько денег в итоге отдадите банку.

Не секрет, что у потребительских кредитов обычно более высокая процентная ставка. Поэтому особенно важно рассчитать предстоящие платежи для крупных сумм и оценить, действительно ли выгодно брать кредит.

Главное преимущество потребительского займа:

- Вы получаете товар здесь и сейчас, не беспокоясь о его подорожании или пропаже из магазинов.

Главные недостатки:

- Риск существенно переплатить — настолько, что нивелируется польза от быстрого получения желаемого. Банки часто хитрят и вводят клиента в кредитную кабалу;

- Необходимость погашать задолженность из месяца в месяц — тогда, когда уже пропало первое удовольствие и азарт от покупки.

Кредитный калькулятор на нашем сайте универсален для всех видов займов в банках и микрокредитных организациях. Если вам нужно рассчитать потенциальную прибыль по вкладам, ипотеку, страховку (ОСАГО или ВЗР), вы можете использовать другие калькуляторы нашего сайта.

Преимущества калькулятора кредитов от Сбербанка России

Открой содержание статьи

Для того, что бы вам легче далось решение о взятие кредита в банке, специально разработали расчетный калькулятор кредитов. Воспользовавшись им, клиент сможет сразу рассчитать по какой программе сколько процентов получается и выбрать для себя лучшую схему.

Обычно в банке берут именно потребительский кредит, на личные цели. Каждого человека, у которого появилось хоть малейшее желание оформить кредит в банке, волнует вопрос о том, какие проценты его ждут в дальнейшем. Для этого существует два способа.

Во-первых, можно обратиться за помощью в отделение банка, где специалист полностью рассчитает вашу процентную ставку, в зависимости от выбранного вами тарифа. Но нужно помнить о том, что это занимает очень много времени, а особенно обидно, когда вы потратите его, а вас не устроит итог.

Во-вторых, для экономии время, используется более современный метод расчета – кредитный калькулятор в сети.

Кредитный калькулятор в банке Ренессанс Кредит — Самым главным в оформлении кредита является правильный выбор программы по кредитам. А с помощью кредитного калькулятора вы сможете узнать все подводные камни выбранной вами программы.

Онлайн форма кредитного калькулятора от Сбербанка

Приложение позволяет рассчитать следующие параметры:

- сумму вашего платежа, учитывая проценты, которую вы должны будете оплачивать каждый месяц

- сумму платежа, в том случае, если захотите закрыть кредит досрочно

- сумму платежа, в том случае, если захотите закрыть кредит частично досрочно

Открыв кредитный калькулятор, необходимо знать как правильно ним пользоваться.

Для начала необходимо определится что именно и как вы будете рассчитывать. Это может быть:

- расчет суммы, которую может дать вам банк

- расчет суммы, в зависимости от вашей заработной платы

- расчет суммы, в зависимости от той суммы, которую вы предположительно готовы платить ежемесячно

После того, как вы определились с параметрами кредита, вы вписываете их в поле «Вид расчета»:

- необходимо заполнить ячейку, а которой будет показана общая сумма займа, ниже сумму платежа, который вы обязываетесь оплачивать ежемесячно и сумму вашей заработной платы (все нужно вводить числовыми значениями)

- далее необходимо заполнить раздел «Срок кредитования». Вы должны определиться, на какое время вы берете данный кредит (вы можете оформить кредит на максимальное время, просто потом досрочно и частично его погашать)

- важной деталью в заполнении данных, является раздел «Категория заемщика». Именно этот раздел существенно влияет на окончательное решение банка по вашему кредиту и по процентам. Этот раздел больше относится к жителям, которые имеют карту Сбербанка, или пенсионеров, которые получают в данном банке пенсию

- завершающим этапом является расчет требований по вашему будущему займу

Иногда, для более достоверного ответа по вашему запросу, необходимо будет указать вашего поручителя по кредиту или же человека, с которым вы вместе оформите займ.

Вы должны определиться, на какое время вы берете данный кредит (вы можете оформить кредит на максимальное время, просто потом досрочно и частично его погашать)

Вы должны определиться, на какое время вы берете данный кредит (вы можете оформить кредит на максимальное время, просто потом досрочно и частично его погашать)После того как все данные введены в онлайн калькулятор, вы делаете полный расчет. Перед вами появится данные, которые вы сможете отобразить как в табличном режиме, так и в графическом. Эти данные с легкостью можно сохранить на компьютер.

Калькулятор кредитной карты Сбербанка — практически любая банковская карта включает в себя не только ее использование и практичность, но еще и годовое обслуживание.

Основные преимущества онлайн калькулятора

- простота использование

- значительно уменьшенное потраченное время

- удобный и качественный подбор программы кредитования, в зависимости от вашей заработной платы

- в конечном итоге, получение табличного расчета по суммам кредита

- есть возможность произвести расчет выплат, которые вас ждут при дифференцированных или аннуитетных платежах

Если вы не уверены в том, сможете ли платить ежемесячную сумму по кредиту, онлайн-помощник – отличный способ все рассчитать до того, как вы обратитесь в банк.

Кредитные калькуляторы Сбербанка 2020 года, рассчитать потребительский кредит

С помощью онлайн-калькулятора вы сможете рассчитать потребительский кредит по всем данным, которые установлены для 2020 года. Кредитный калькулятор можно найти на официальном сайте банка (подробнее смотрите видео).

Кредитный калькулятор можно найти на официальном сайте банка (подробнее смотрите видео).

Кредит – это достаточно быстрый и легкий способ получения средств на ту или иную вещи для приобретения. Но нужно и учитывать все недостатки программ кредитования. Для того, чтобы потом не кусать локти, нужно сразу четко все разложить по полкам. Рассчитать все комиссии и процентные ставки и выбрать ту линию кредита, которая подходит вам больше всего.

Если вы подойдете к этому шагу со всей серьезностью, то сможете получить оптимальные и точные данные по интересующему вас кредиту.

Банк предлагает оформить кредит людям, у которых есть зарплатные карты. Для таких клиентов Сбербанк подготовил программу с очень приятными условиями кредитования.

Потребительский кредит в Альфа Банке — На сегодняшний день клиентам предоставляется уникальная возможность оформить кредит с процентной ставкой, которая составляет всего лишь 9% в год.

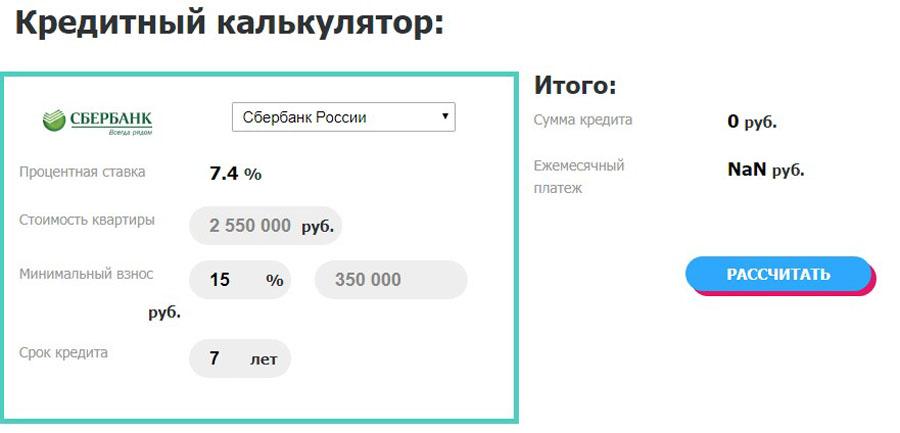

Ипотечные калькуляторы Сбербанка для расчета суммы ипотеки в 2020 года

Если вы решились взять ипотечный кредит, перейдите на официальный сайт банка и воспользуйтесь специальным калькулятором для расчета ипотечного займа.

Калькулятор ипотек, который имеет название «Сбербанк ипотека 2019», является лучшим приложением финансовых расчетов. Его часто выбирают заемщики, которым важны:

- невысокие процентные ставки

- множество программ по оформлению ипотеки

- простые в использовании финансовые инструменты

Ипотека на сегодняшний день – очень популярный вид кредитования. Благодаря ее, люди могут позволить себе приобрести жилье. Но для оформления ипотеки, вам необходимо будет внести определенную сумму, которую вы сможете рассчитать на онлайн-калькуляторе.

Ипотечный кредит оформляется в среднем на 10-30-ти летний срок, именно это наталкивает на мысль о том, что нужно как можно качественней все просчитать и перепроверить.

Ипотека в Альфа банке оформляется на очень выгодных условиях. Процентные ставки вас приятно удивят.

Калькулятор ипотеки от Сбербанка 2020 года

Для удобства использования на сайте есть пошаговая инструкция использования калькулятора по кредиту:

- необходимо открыть программу

- ввести все требуемые поля (это может быть: цена жилья, которое вы приобретаете, общая сумма кредита, время, на которое кредит оформлен и т.д.)

- запустить кредитный калькулятор

- получить результаты расчетов с возможности распечатать данные

Насколько точным будет ваш результат, полностью зависит от достоверности введенной вами информации на сайте.

Особенности калькулятора Сбербанка России

Онлайн-калькулятор от Сбербанка выполняет огромное количества функций, чем собственно и привлекает заемщиком:

- определение возможностей и придельных размеров в случае с досрочным погашением ипотечного кредита

- расчет суммы ипотечного займа за все время кредитования

- определение размера ежемесячной выплаты по кредитному договору

- расчет ежемесячной процентной ставки

- определение размера переплаты как в процентном соотношении так и в рублевом

Результат, который вы увидите в итоге, поможет вам учесть все нюансы, о которых вы могли даже не знать, а также определится с вашими возможностями по оплате ипотечного кредита.

Аннуитетные и дифференцированные платежи в Сбербанке

Сегодня почти все банки предлагают своим клиентам услуги калькулятора онлайн. В отличии от всех остальных банков, Сбербанк предлагает своим заемщикам рассчитать произвести все необходимые расчеты по 2-м методам:

- аннуитетный расчет

- дифференцированным расчет

Аннуитентный вариант расчета включает в себя всю сумму займа, а также процентов, которые банк начисляет на взятую сумму.

Дифференцированный вариант расчета включает в себя расчет процентов, которые банк начисляет на еще невыплаченную часть кредита.

Опробовав все методы расчетов, которые предлагает онлайн-калькулятор Сбербанка 2019 года, заемщик сможет определится какую программу ему выбрать и вам даже не понадобиться помощь специалистов банка.

Ипотечный калькулятор удобен для всех пользователей, таких как юр.лица, индивидуальные предприниматели, а также пенсионеры. Но лучшие условия и самые низкие процентные ставки ожидают клиентов, которые имеют карты для выплат в Сбербанке.

Нюансы досрочного погашения кредитов в Сбербанке

В случае, если Сбербанк выдает вам ипотечный кредит по аннуитентной схеме, вам необходимо будет погашать займ на протяжении всего срока договора, равными частями, каждый месяц. Если рассматривать этот вариант подробнее, то можно разобраться, что изначально с вашего счета будет списана сумма начисленных процентов, а затем происходит списание основной суммы задолженности. Если вы решитесь погасить займ раньше указанного в договоре срока, вы заметите существенную разницу в суммах.

Если вы уверенный пользователь кредитного калькулятора, для вас не составит труда рассчитать сумму кредита при условии досрочного или частичного погашения. Вам просто нужно будет в калькуляторе отметить пункт, в котором говорится о досрочном погашении кредитного займа и указать сумму, которой вы располагаете.

Если вы все же решились досрочно погасить свой кредит, вам не обязательно посещать отделение банка, вы сможете погасить кредит с помощью личного кабинета на официально сайте Сбербанка.

После того, как банк примет вашу заявку о досрочном погашении, вам выдадут новый договор с новыми условиями или же документ о закрытии кредита.

В случае полного погашения кредита, недвижимость, которую вы приобрели в ипотеку, моментально переходит в вашу собственность.

Досрочное погашение кредита в банке Ренессанс Кредит подразумевает полное погашение займа раньше положенного срока.

Преимущества онлайн-калькулятора Сбербанка:

- для пользования калькулятором вам не обязательно регистрироваться

- пользование приложением абсолютно бесплатное

- расчет производится только по проверенным формулам

- расчет происходит моментально

- предоставление возможности произвести расчет остатка, в случае досрочного закрытия кредита

- постоянные обновления

- программа универсальна, так как позволяет произвести расчет любой ипотечной программы

Для получения достоверной информации и ипотечном кредите вам необходимо будет указать вашу процентную ставку по программе, срок кредитования и сумму первоначального взноса.

Автокредитные калькуляторы рассчитать сумму кредита в Сбербанке

С помощью кредитного калькулятора по автокредитованию, вы сможете рассчитать все данные на 2020 год.

В нынешнее время, автомобиль не является предметом роскоши, он является предметом необходимости. С помощью программ автокредитования, процесс преобритения автомобиля стал проще. Нужно только выбрать наиболее подходящую вам программу.

Автокредит в Совкомбанке оформляются на очень выгодных условиях. Самые выгодные предложения банка действуют в опции «низкий процент».

Вот для таких целей и были разработаны онлайн-калькуляторы. С их помощью вы быстро и точно произведете расчет всех интересующих программ и выясните какая из них вам наиболее подходит.

Автокредитный калькулятор есть во всех банках, но в Сбербанке он наиболее четко производит расчеты. Вы сможете узнать ежемесячные платежи, которые вам необходимо будет оплачивать, способы возможного досрочного закрытия кредита и т. д.

д.

Но самым главным преимуществом данного калькулятора, являются проценты. Процентная ставка растет или уменьшается в зависимости от того, есть ли у вас авансовый взнос или же вы хотите оформить кредит без первоначального взноса, берете вы кого-либо в свои поручители или нет.

Автокредит в Сбербанке: программы, процентные ставки, необходимые документы — всю эту информацию обязательно должен знать заемщик перед тем как он решится на оформление данного вида займа.

Калькулятор Сбербанка потребительского кредита 2020 года

Перед тем как окончательно определится с выбором кредитора и, собственно, программой кредитования, вам необходимо все рассчитать. Каждый год условия кредитования и процентные ставки меняются. Для этих целей банки и создали калькуляторы кредитов.

Кредитный калькулятор Сбербанка — потребительский кредит 2020 года

Потребительский кредит в 2018 году рассчитывался также, с помощью онлайн калькулятора. Калькулятор моделирует все условия для кредита и отображает вам изменения конечных параметров.

Кредитный калькулятор также предназначен для расчета разных методов оформления кредитов и расчета процентных ставок в 2018 году.

С помощью кредитного калькулятора у вас будет возможность наиболее оптимально подобрать условия для закрытия вашего кредита.

Сбербанк разработал очень удобный интерфейс программы. Вы сможете не только выставлять все числовые данные в ручную, но и использовать интерактивные ползунки, которые изменяют числа.

Вы сможете рассчитать кредит 2018 года в зависимости от различных параметров, таких как:

- сумма кредитования

- процентная ставка

- кредитное временя

- способ погашения кредита

Если все данные указаны правильно и достоверно, вы получите расчет в течении нескольких секунд. Результат расчета будет отображаться в виде списка, с детальным описанием какая цифра что обозначает. Ниже вы сможете увидеть график, который визуализирует ваши расчеты.

Найти калькулятор можно не только на официальном сайте Сбербанка, но и просто задав запрос в интернет.

Сбербанк: потребительский кредит — процентная ставка 2020 года: калькулятор

Самым важным аспектом при выборе программы кредитования, являются, установленные банком, проценты. Если вовремя не платить сумму ежемесячного платежа то эти проценты могут вырасти на уровень с основном суммой кредита, что очень страшно.

Воспользовавшись калькулятором, который вы сможете найти на официальном сайте Сбербанка, вы сможете посчитать, что вас ждет под разными процентными ставками в 2020 году.

Процентная ставка всегда зависит от разных условий: документов, которые заемщик предоставляет в банк, количества поручителей или, вообще, их отсутствие, покупка страховки и т.д. Не забывайте о том, что любая программа, в нашем случае онлайн-калькулятор, ставит для расчета примерную процентную ставку, а точные данные будут прописаны непосредственно в вашем договоре с банком.

Калькулятор Сбербанка потребительского кредита 2020 года

Оформление кредита – очень сложный и ответственный шаг. Это решение нужно принимать только после точных подсчетов всех нюансов и подводных камней. Кредит должен быть вам как помощь, а не камень на шее.

Калькулятор от Сбербанка 2018 года также берет во внимание факторы, которые влияют на окончательную сумму кредита:

- основной доход, который указывают заемщики

- кредитную историю (если таковая есть)

- численность семьи и т.д.

Для начала вам необходимо полностью изучить интерфейс калькулятора и его программную работу, а только после этого приступать к заполнению.

Данные, которые вы будете вносить в онлайн-калькулятор, необходимо смотреть в заверенных документах, чтобы не допустить малейшую ошибку.

Вывод

Очень полезную функцию выполняет онлайн-калькулятор на сайте Сбербанка. Это незаменимый помощник для людей, которые часто берут кредиты в банке. Калькулятор предоставляет полную информацию по процентным ставкам и кредитным программам.

Но помните, что окончательные данные вам предоставят только специалисты банка, изучив вашу ситуацию. На основании всех данных вы заключите с банком договор, в котором будут прописаны все данные, суммы, проценты, графики погашенй и т.д.

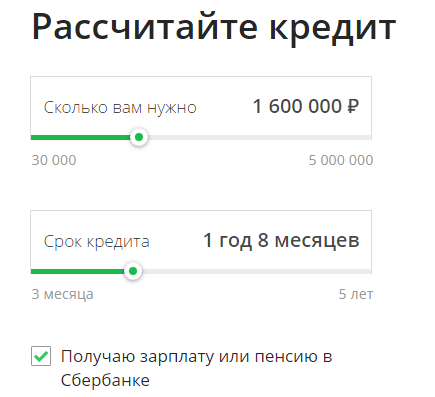

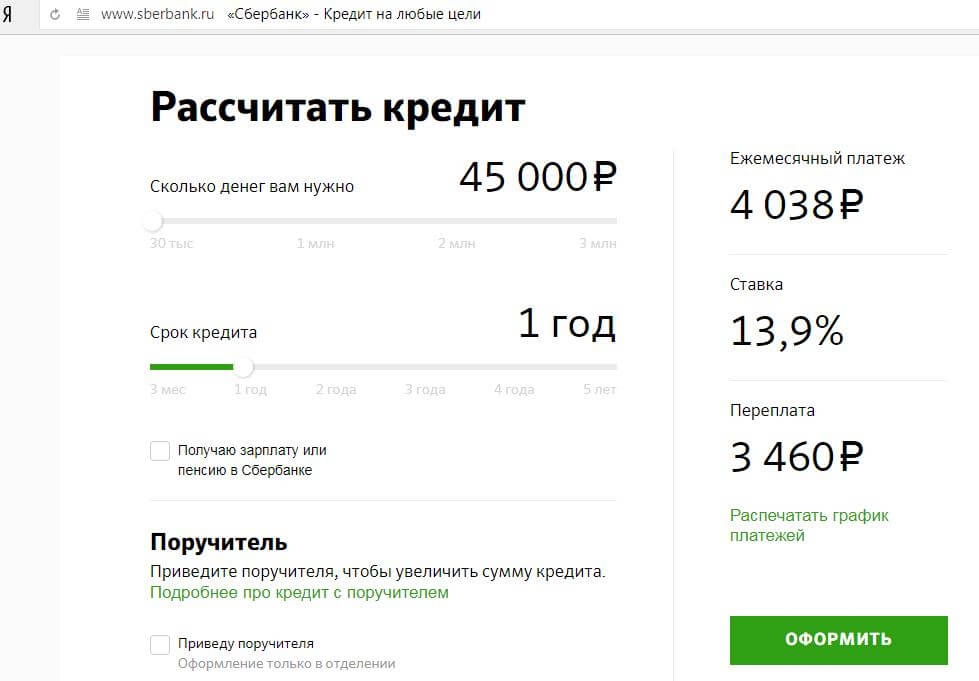

Кредитный калькулятор Сбербанк — рассчитать потребительский кредит онлайн

Онлайн кредитный калькулятор ориентирован на пользователей Сбербанка. Сервис поможет выяснить размер ежемесячного платежа, полную стоимость кредита, величину итоговой переплаты по кредиту или кредитной карте. Также отображается соотношение между суммой долга и процентной ставкой.

Полученная информация поможет оценить целесообразность оформления договора или подобрать самый выгодный заем из доступного каталога. После расчетов перед пользователем отображается таблица, содержащая расписание платежей и остальную информацию по кредитованию.

]]>

Калькулятор для расчёте кредита в Сбербанке

Раньше перед получением кредита приходилось звонить в поддержку или посещать филиал банка, чтобы узнать правила обслуживания. Теперь можно воспользоваться виртуальным кредитным калькулятором для расчета параметров кредитования. Благодаря интуитивному интерфейсу сервис понятен любому человеку:

Теперь можно воспользоваться виртуальным кредитным калькулятором для расчета параметров кредитования. Благодаря интуитивному интерфейсу сервис понятен любому человеку:

- Укажите размер ссуды;

- Выберете процентную ставку и разновидность платежа;

- Определите срок заключения договора.

После заполнения всех полей нажмите кнопку «Рассчитать кредит». Обязательно учитывайте дополнительные параметры кредитования – возможность досрочного погашения, наличие поручителей или залога. Перечисленные факторы влияют на точность расчетов.

Кредитный калькулятор поможет выяснить размер ежемесячного платежа. Конечно, клиенты банковской организации могут выполнить расчеты вручную, руководствуясь математическими формулами. Также параметры кредитования способны подсказать специалисты Сбербанка. Но такие способы сопряжены с тратой времени. Гораздо проще и быстрее пользоваться онлайн сервисом. Финансовая программа выполняет исключительно точные расчеты, позволяющие оценить выгоду получения займа.

ПАО Сбербанк – российская кредитная организация, оказывающая клиентам широкий перечень банковских услуг. Занимается кредитованием, совершением переводов, открытием вкладов. Находится под контролем Центрального Банка России, которому принадлежит половина уставного капитала и одна голосующая акция.

Кредитный калькулятор Сбербанка 2020. Потребительского кредита

Очень многие люди прибегают в 2020 году к такой услуге банка, как кредитование. Согласитесь, что таким образом удобно получить деньги быстро и сейчас на срочную покупку. Но лучше приходить в банк со знанием дела. Тогда Вы будете говорить со специалистом на равных. Для удобства клиентов был разработан кредитный калькулятор сбербанка 2020.

Услуга для удобства клиентов

«Сбербанк» предлагает множество услуг, призванных помочь клиентам. Одна из них – кредитный калькулятор Сбербанка потребительский кредит 2020. При помощи этого приложения Вы сможете самостоятельно рассчитать сумму при выполнении той или иной операции. Выходить из дома не нужно. Просто заполните поля и узнайте, выдадут ли вам кредит на предпочитаемых условиях. Таким образом, Вы сможете узнать, на каких наиболее выгодных условиях Вам выдадут займ, какой срок выплаты предложат, а также на какую процентную ставку Вы вправе рассчитывать. Кредитный калькулятор Сбербанка 2020 – это легкий в использовании интерфейс обновленной программы при расчете потребительского кредита. Вы быстро разберетесь в устройстве приложения и сразу же сможете воспользоваться всеми его возможностями.

Выходить из дома не нужно. Просто заполните поля и узнайте, выдадут ли вам кредит на предпочитаемых условиях. Таким образом, Вы сможете узнать, на каких наиболее выгодных условиях Вам выдадут займ, какой срок выплаты предложат, а также на какую процентную ставку Вы вправе рассчитывать. Кредитный калькулятор Сбербанка 2020 – это легкий в использовании интерфейс обновленной программы при расчете потребительского кредита. Вы быстро разберетесь в устройстве приложения и сразу же сможете воспользоваться всеми его возможностями.

Достоинства кредитного калькулятора Сбербанка на 2020 год

Говоря о калькуляторе «Сбербанка», сразу же вспоминаются две его отличительных функции:

- Аннуитетный платеж;

- Дифференцированный платеж.

Именно в этих направлениях логичнее всего использовать умный калькулятор потребительского кредита. В первом случае суммы платежи идентичны друг другу из месяца в месяц. Во втором – мы имеем дело с обратной прогрессией. Сумма платежа становится все меньше и меньше. Воспользовавшись калькулятором, Вы сможете рассчитать оба варианта и выбрать из них наиболее подходящий и выгодный. Если у Вас останутся вопросы, Вы всегда сможете их задать квалифицированным работником «Сбербанка».

Сумма платежа становится все меньше и меньше. Воспользовавшись калькулятором, Вы сможете рассчитать оба варианта и выбрать из них наиболее подходящий и выгодный. Если у Вас останутся вопросы, Вы всегда сможете их задать квалифицированным работником «Сбербанка».

Удобно, что калькулятор одинаково хорошо работает при расчете разных видов кредитов. Вы можете планировать покупку новой машины или оформлять ипотеку. В любом случае написанная доступным языком инструкция позволит Вам самостоятельно узнать итоговую сумму. Вам необходимо узнать точные данные, необходимые для расчета, и вбить их в соответствующие графы.

Если Вы задумываетесь о возможности взять кредит, не поленитесь и попробуйте рассчитать собственные силы при помощи умного калькулятора от «Сбербанка». Денежный вопрос не любит спешки, так уделите же ему свои силы и время, чтобы избежать каких-либо сложностей.

Кредитный калькулятор Сбербанк России 2018

Калькулятор кредита Сбербанка России 2018

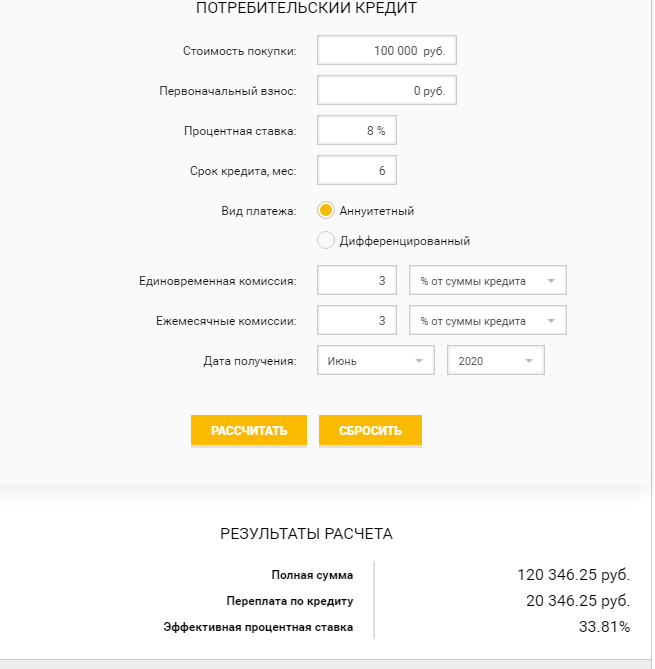

Сбербанк России – самый большой банк в РФ, поэтому он может предоставить самые интересные и доступные условия заемщику. Именно поэтому под потребительские кредиты выбирают зачастую именно Сбербанк. Но все же невзирая на такую высокую степень доверия, надо проверить всю перспективу такого кредитования. Имеется множество программ, под каждую группу граждан свои процентные ставки и комиссии. Важно все рассчитать наиболее точно и перепроверить, что с легкостью сделает наш кредитный калькулятор Сбербанка 2018. С ним можно без проблем пересчитать процентные ставки, вывести помесячные платежи, переплаты и узнать пользу потребительского кредита на основе эффективной процентной ставке.

Именно поэтому под потребительские кредиты выбирают зачастую именно Сбербанк. Но все же невзирая на такую высокую степень доверия, надо проверить всю перспективу такого кредитования. Имеется множество программ, под каждую группу граждан свои процентные ставки и комиссии. Важно все рассчитать наиболее точно и перепроверить, что с легкостью сделает наш кредитный калькулятор Сбербанка 2018. С ним можно без проблем пересчитать процентные ставки, вывести помесячные платежи, переплаты и узнать пользу потребительского кредита на основе эффективной процентной ставке.

Воспользуйтесь услугами калькулятора кредита Сбербанка России 2018, чтобы узнать подлинные суммы, которые вы оплатите со своего кармана. Каждый займ должен быть рассчитан, проверен и проанализирован на основе других программ кредитования. Возможно, другой банк, находящийся совсем рядом, даст более надежные аргументы и более вежливые комиссии. Стоит все внимательно рассчитать, а значит без кредитного калькулятора сегодня нельзя взять эффективный потребительский кредит.

Рассчитать потребительский кредит в Сбербанке

Все услуги нашего калькулятора потребительского кредита 2018 полностью бесплатны. Все расчеты проходят мгновенно и полученные результаты можно с легкостью распечатать для удобной сверки с другими банками. Это важно и не стоит недооценивать менеджеров банков, которые всегда стараются выгоднее заключить сделку, чтобы банк больше получил от займа.

Также хотим напомнить, что Сбербанк России это долгие годы безупречной работы и высокая репутация в банковском деле. Доверие к этому банку очень высокое, и если вы надумали взять кредит, тогда верное решение, скорее всего, и будет Сбербанк. Он сможет помочь со многими финансовыми проблемами и с умным подходом даст каждому эффективную выгоду. Не надо бояться потребительских кредитов, на них живут жители всех развитых стран. Главное, не выбрать плохой заем, и тут только кредитный калькулятор может помочь.

Удачи в выборе потребительского кредита и желаем только правильной траты денег.

Потребительские кредиты Сбербанка 2020 – калькулятор расчета, условия получения

ПАО «Сбербанк» — крупнейший банк России, в котором физические лица могут открывать вклады и получать кредиты наличными. Зарплатным клиентам он предлагает оформление карт с персональным лимитом на особых условиях. Используйте кредитный калькулятор Сбербанка «Потребительский кредит 2020» и рассчитайте размер, график ежемесячных выплат в зависимости от объема занимаемой суммы и срока погашения займа.

Особенности применения кредитного калькулятора Сбербанка для расчета потребительского кредита

Сбербанк — это динамично развивающийся универсальный коммерческий банк.

Калькуляторы дают примерную информацию по будущему кредиту. Главным рассчитываемым параметром является ежемесячный платеж. По нему заемщик определяет, сможет ли справиться с предстоящей финансовой нагрузкой.

Благодаря калькулятору подсчет суммы, которую нужно будет вносить каждый месяц, осуществляется всего за 1 минуту.

А изменяя исходные данные, можно определить такой объем и срок действия займа, чтобы условия кредитования оказались максимально выгодными для клиента.

А изменяя исходные данные, можно определить такой объем и срок действия займа, чтобы условия кредитования оказались максимально выгодными для клиента.У Сбербанка есть собственный калькулятор. В нем содержится информация о действующих кредитных программах, поэтому он делает более точные расчеты. Они тоже могут отличаться от действительных, но в меньшей степени.

Адрес в интернете: www.sberbank.ru/ru/person/credits/money

Пошаговая инструкция по расчету

Чтобы определить ежемесячный платеж:

- Напишите, сколько денег вы хотите занять.

- Укажите срок, в течение которого вы обязуетесь погасить задолженность. Это можно сделать в форматах «год» или «месяц».

- Укажите процентную ставку. Выберите минимальную, если вы зарплатный клиент или сотрудник Сбербанка. В противном случае предусмотрите увеличение на 1%. Если вы не будете страховать жизнь и здоровье, банк поднимет ее еще на 1%. Повышенные ставки он также предложит заемщикам без кредитной истории.

- Выберите «Аннуитетный» вид платежа, т.к. Сбербанк дает ссуды, которые выплачиваются в течение всего срока действия договора равными суммами.

- Нажмите «Рассчитать» и узнайте, сколько нужно будет вносить денег каждый месяц. Ниже вы увидите примерный график выплат.

Банк может изменить условия предоставления ссуды. Поэтому будьте готовы к тому, что он повысит проценты. Чтобы предусмотреть это, сделайте несколько расчетов с разными годовыми ставками.

Кредитный калькулятор предоставлен сайтом calcus.ru

Основные параметры и возможности калькулятора

Калькулятор вычисляет 3 основных параметра:

- ежемесячный платеж;

- срок кредитования;

- максимальный объем кредита.

Калькулятор бизнес-кредита

Бизнес-ссуды бывают разных форм. Большинство из них потребуют ежемесячных платежей, таких как SBA или обычный заем. Другие могут требовать еженедельные, ежедневные выплаты или выплаты только процентов. Некоторые избранные могут потребовать выплаты по истечении срока ссуды. Что касается ссуд для малого бизнеса, кредиторы могут также запросить плату за оформление, документацию или закрытие, среди многих других, что может сделать фактическую стоимость или ставку ссуды выше, чем процентная ставка, предоставляемая кредиторами.Калькулятор, представленный ниже, может справиться с этими ситуациями и определить реальную стоимость кредита с учетом комиссий.

Некоторые избранные могут потребовать выплаты по истечении срока ссуды. Что касается ссуд для малого бизнеса, кредиторы могут также запросить плату за оформление, документацию или закрытие, среди многих других, что может сделать фактическую стоимость или ставку ссуды выше, чем процентная ставка, предоставляемая кредиторами.Калькулятор, представленный ниже, может справиться с этими ситуациями и определить реальную стоимость кредита с учетом комиссий.

212,47 долл. США в месяц0 | |||||||||

| Итого 60 выплат по ссуде | 12,748,23 долл. США | |

| Проценты | 2,748,23 долл. США | |

| 15.931% | ||

Калькулятор связанного кредита | Калькулятор процентов

Комиссия за бизнес-кредит

Комиссия за оформление заявки

Это комиссия, взимаемая за обработку и утверждение кредитной заявки, которая может включать проверку информации о заемщике. Они могут применяться в виде фиксированной комиссии или процента (обычно 1-6%) от суммы кредита. Комиссия за оформление может быть включена в ссуду.

Они могут применяться в виде фиксированной комиссии или процента (обычно 1-6%) от суммы кредита. Комиссия за оформление может быть включена в ссуду.

Плата за документацию

Обычный сбор, связанный с займами, который используется для обработки документов.

Кредиты SBA

Ссуды

Администрации малого бизнеса (SBA), которые регулируются на федеральном уровне Администрацией малого бизнеса США, предназначены для удовлетворения финансовых потребностей многих различных типов бизнеса.В зависимости от типа ссуды SBA они могут использоваться для различных целей, включая открытие или приобретение бизнеса, оборотный капитал, недвижимость, франшизное финансирование, рефинансирование долга или улучшение и ремонт. Ссудные средства предоставляются не правительственными организациями, а банками, местными общественными организациями или другими финансовыми учреждениями. SBA обычно гарантирует этим кредиторам от 75% до 90% суммы кредита в случае дефолта. Это снижает риск кредитора и способствует кредитованию. Однако при подаче заявки на ссуду SBA необходимы дополнительные документы, а также дополнительные сборы. Кроме того, получение одобрения может занять больше времени. Кроме того, имейте в виду, что они, как правило, более строго регулируются, что дает владельцам бизнеса меньше свободы, а максимальные лимиты ссуд могут быть недостаточными для более дорогостоящих бизнес-нужд.

Однако при подаче заявки на ссуду SBA необходимы дополнительные документы, а также дополнительные сборы. Кроме того, получение одобрения может занять больше времени. Кроме того, имейте в виду, что они, как правило, более строго регулируются, что дает владельцам бизнеса меньше свободы, а максимальные лимиты ссуд могут быть недостаточными для более дорогостоящих бизнес-нужд.

SBA предлагает четыре типа ссуд для малого бизнеса:

7 (а) Кредит

Это основная ссуда для малого бизнеса, предлагаемая SBA, и обычно на нее ссылаются, когда говорят о ссудах SBA.Они составляют более 75% всех кредитов SBA и могут использоваться для многих целей, включая оборотный капитал или покупку машин, оборудования, земли, новых зданий или даже заемного финансирования. 5 миллионов долларов — это максимальная сумма кредита, доступная на максимально возможный срок 10 лет для оборотного капитала или 25 лет для основных средств.

Микрозайм

Эти кредиты предназначены для новых или растущих малых предприятий. Их можно использовать для всего, что покрывается ссудой 7 (а), за исключением погашения существующей задолженности или покупки недвижимости.Максимально возможная сумма кредита составляет 50 000 долларов США, но средняя сумма кредита составляет 13 000 долларов США. Максимально допустимый срок — шесть лет.

Их можно использовать для всего, что покрывается ссудой 7 (а), за исключением погашения существующей задолженности или покупки недвижимости.Максимально возможная сумма кредита составляет 50 000 долларов США, но средняя сумма кредита составляет 13 000 долларов США. Максимально допустимый срок — шесть лет.

Кредит на недвижимость и оборудование (CDC / 504)

Эти ссуды обычно предназначены для долгосрочного финансирования недвижимости или оборудования с фиксированной процентной ставкой, а также для рефинансирования долга. Их нельзя использовать для оборотных средств или запасов. Максимальная сумма кредита составляет 5,5 миллионов долларов США с максимально возможным сроком 10 или 20 лет.

Кредит на случай стихийных бедствий

Эти ссуды могут использоваться для ремонта или замены недвижимости, машин, оборудования, а также инвентаря или бизнес-активов, поврежденных или уничтоженных в результате стихийного бедствия.Максимальная сумма кредита составляет 2 миллиона долларов. Возможные бедствия включают землетрясения, штормы, наводнения, пожары (естественные или антропогенные) и гражданские беспорядки.

Обычные ссуды

Хотя большинство обычных ссуд поступает от банков, в отличие от ссуд SBA, для кредиторов не существует государственной страховки. По сравнению с ссудами SBA, обычные ссуды могут иметь низкие процентные ставки для заемщиков с отличной кредитной историей из-за своей простоты. С другой стороны, заемщики с более низким кредитным рейтингом или те, у кого мало средств, вероятно, получат менее выгодные ставки и могут найти ссуды SBA более привлекательными.Процесс одобрения обычной ссуды намного быстрее и менее регулируется.

Персональные ссуды

Выручку от личных займов можно использовать для целей малого бизнеса, что может быть полезно во многих ситуациях. Например, новые предприятия без установленной истории и репутации могут использовать его, чтобы избежать высоких процентных ставок по бизнес-кредитам. Обратитесь к Калькулятору личных займов для получения дополнительной информации или для расчетов, касающихся личных займов.

Только проценты

Беспроцентная ссуда отличается от стандартной ссуды тем, что в течение срока ссуды выплачиваются только проценты. Вся основная сумма кредита подлежит выплате только по истечении срока погашения кредита. Ссуда только под проценты обеспечивает меньшую окупаемость в первые годы и может иметь смысл, когда ожидается высокий доход в будущем.

Калькулятор процентной ставки

Калькулятор процентной ставки определяет реальные процентные ставки по ссудам с фиксированными сроками и ежемесячными платежами.Например, он может рассчитывать процентные ставки в ситуациях, когда автосалоны предоставляют только информацию о ежемесячных платежах и общую цену, не включая фактическую ставку по автокредиту. Вместо этого, чтобы рассчитать проценты по инвестициям, используйте калькулятор процентов или калькулятор сложных процентов, чтобы понять разницу между разными процентными ставками.

Результаты

|

Связанный калькулятор APR | Калькулятор процентов | Калькулятор сложных процентов

Что такое процентная ставка?

Процентная ставка — это сумма, взимаемая кредиторами с заемщиков за использование денег, выраженная в процентах от основной суммы или первоначальной суммы займа; в качестве альтернативы ее также можно описать как стоимость заимствования денег. Например, процентная ставка 8% за заимствование 100 долларов в год обяжет человека выплатить 108 долларов в конце года.Как видно из этого краткого примера, процентная ставка напрямую влияет на общую сумму процентов, выплачиваемых по любой ссуде. Как правило, заемщики хотят максимально низкие процентные ставки, потому что заемные средства будут стоить меньше; и наоборот, кредиторы (или инвесторы) ищут высокие процентные ставки для большей прибыли. Процентные ставки обычно выражаются ежегодно, но также могут быть выражены ежемесячные, дневные или любые другие периоды.

Процентные ставки используются практически во всех официальных кредитных и заемных операциях. Примеры реальных приложений процентных ставок включают ипотечные ставки, начисление непогашенного долга человека по кредитной карте, бизнес-ссуды для финансирования капитальных проектов, рост пенсионных фондов, амортизация долгосрочных активов, скидка, предлагаемая поставщик покупателю для более ранней оплаты счета и многое, многое другое.

Простые проценты по сравнению с сложными процентами

Существует два метода расчета процентов. Простые проценты рассчитываются только как процент от основной суммы, в то время как сложные проценты рассчитываются как процент от основной суммы вместе с начисленными процентами. В результате такого поведения начисления сложных процентов проценты, полученные кредиторами, впоследствии со временем приносят проценты. Чем чаще начисляются проценты в течение определенного периода времени, тем больше процентов будет начисляться. Большинство официальных расчетов процентных платежей сегодня являются сложными, включая те, которые используются в этом калькуляторе, и любая следующая ссылка на процентную ставку будет относиться к сложным процентам, а не к простым процентам, если не указано иное.Чтобы произвести расчеты или узнать больше о различиях между частотами начисления сложных процентов, посетите Калькулятор сложных процентов.

Фиксированная процентная ставка по сравнению с переменной процентной ставкой

Фиксированные ставки — это ставки, которые устанавливаются как определенный процент в течение срока ссуды и не изменяются. Переменные ставки — это процентные ставки, которые могут меняться со временем. Степень дисперсии обычно зависит от таких факторов, как другая процентная ставка, инфляция или рыночный индекс. У каждого есть свои плюсы и минусы, но калькулятор процентной ставки будет отображать результат только в виде фиксированной процентной ставки.

APR

Процентная ставка по многим типам ссуд часто рекламируется как годовая процентная ставка или годовая процентная ставка. Годовые процентные ставки обычно используются в контексте покупки дома или автомобиля и немного отличаются от типичных процентных ставок тем, что в них могут быть включены определенные сборы. Например, административные сборы, которые обычно взимаются при покупке новых автомобилей, обычно включаются в финансирование ссуды, а не выплачиваются заранее. Годовая процентная ставка является более точным представлением, чем процентная ставка при покупках и сравнении аналогичных конкурентов.С другой стороны, годовая процентная доходность (APY) — это процентная ставка, которая взимается в финансовом учреждении, обычно со сберегательного счета или депозитного сертификата (в США). Для получения дополнительной информации или для расчетов с годовой процентной ставкой посетите Калькулятор годовой процентной ставки.

Неконтролируемые экономические факторы, влияющие на процентную ставку

Есть много факторов, которые влияют на процентные ставки, которые люди получают по своим ипотечным и автокредитам. Хотя в большинстве случаев их невозможно контролировать, знание этих факторов все же может быть полезным.

Экономическая политика и инфляция

Сегодня в большинстве развитых стран процентные ставки колеблются в основном из-за денежно-кредитной политики, установленной центральными банками. Контроль над инфляцией — главный предмет денежно-кредитной политики. Инфляция определяется как общее повышение цен на товары и услуги и снижение покупательной способности. Это тесно связано с процентными ставками на макроэкономическом уровне, и крупномасштабные изменения одной из них будут иметь влияние на другую. В U.S., Федеральная резервная система может изменять ставку не более восьми раз в год во время заседаний Федерального комитета по открытым рынкам. В целом, одна из их основных целей — поддерживать стабильную инфляцию (несколько процентных пунктов в год).

Виды экономической деятельности

В экономике, когда процентные ставки снижаются, все больше предприятий и людей склонны занимать деньги для расширения бизнеса и делать дорогие покупки, такие как покупка дома или автомобиля. Это создаст больше рабочих мест, повысит уровень заработной платы и повысит доверие потребителей, и больше денег будет потрачено в рамках этой экономики.С другой стороны, если процентные ставки увеличиваются, доверие потребителей падает, и все меньше людей и предприятий склонны брать займы. Исходя из этого, центральный банк использует процентную ставку как один из основных инструментов контроля над экономикой. Центральный банк обычно снижает процентную ставку, если экономика идет медленно, и увеличивает ее, если экономика растет слишком быстро.

Уровень безработицы

При высоком уровне безработицы потребители тратят меньше денег, и экономический рост замедляется.Однако слишком низкий уровень безработицы может привести к безудержной инфляции, быстрому росту заработной платы и высоким затратам на ведение бизнеса. В результате процентные ставки и уровень безработицы обычно обратно пропорциональны; то есть, когда безработица высока, процентные ставки искусственно занижаются, обычно для того, чтобы стимулировать потребительские расходы. И наоборот, когда безработица в экономике низка, а потребительская активность высока, процентные ставки будут расти.

Спрос и предложение

Подобно рынку товаров и услуг, рынок кредита определяется спросом и предложением, хотя и в меньшей степени.Когда существует избыток спроса на деньги или кредит, кредиторы реагируют повышением процентных ставок. Когда спрос на кредит или деньги снижается, они снижают ставки, чтобы привлечь больше заемщиков. При этом банки и кредитные союзы по-прежнему должны соблюдать свои резервные требования, и существует максимальная сумма, которую они могут предоставить в любое время.

Управляемые факторы, определяющие процентную ставку

Хотя многие факторы, влияющие на процентную ставку, не поддаются контролю, отдельные лица могут до некоторой степени влиять на получаемые процентные ставки.

Индивидуальный кредитный постоянный

В США существуют кредитные рейтинги и кредитные отчеты для предоставления информации о каждом заемщике, чтобы кредиторы могли оценить риск. Кредитный рейтинг — это число от 300 до 850, которое представляет кредитоспособность заемщика; чем выше, тем лучше. Хорошие кредитные рейтинги создаются с течением времени за счет своевременных платежей, низкого уровня использования кредита и многих других факторов. Кредитные рейтинги снижаются, когда платежи пропущены или просрочены, использование кредита высокое, общая задолженность высока и возникают банкротства.Большинство кредитных рейтингов в США находятся между 600 и 700.

Чем выше кредитный рейтинг заемщика, тем более выгодную процентную ставку он может получить. Все, что выше 750, считается отличным и получит лучшие процентные ставки. С точки зрения кредитора, они более не решаются давать ссуды заемщикам с низким кредитным рейтингом и / или историей банкротства и пропущенных платежей по кредитным картам, чем заемщикам с чистой историей своевременных ипотечных и автоплатежей.В результате они либо отклонят заявку на кредитование, либо будут взимать более высокие ставки, чтобы защитить себя от вероятности дефолта заемщиков с более высоким риском. Например, эмитент кредитной карты может поднять процентную ставку по кредитной карте отдельного человека, если он начинает пропускать много платежей.

Как получить более высокие процентные ставки

Хотя индивидуальная кредитоспособность является одним из наиболее важных факторов, определяющих благоприятность процентных ставок, получаемых заемщиками, есть и другие соображения, на которые они могут обратить внимание.

- Обеспеченные ссуды — Вообще говоря, необеспеченные ссуды будут иметь более высокие процентные ставки, чем обеспеченные ссуды, в основном потому, что отсутствует обеспечение. То есть, если заемщик не выполняет свои обязательства, кредитор имеет законное право на владение залогом. Заемщики, стремящиеся к более выгодным процентным ставкам, могут вместо этого рассмотреть вопрос о предоставлении залога под обеспеченный кредит.

- Особенности ссуды — Более длительные сроки погашения могут увеличить процентную ставку, поскольку это более рискованно для кредиторов.Кроме того, слишком низкий первоначальный взнос (который также считается рискованным) может привести к получению заемщиком более высокой процентной ставки. Выбор более короткого срока ссуды и внесение большего количества денег может снизить процентную ставку, которой подлежит заемщик.

- Не обращайтесь за кредитом слишком часто. — Слишком много запросов по кредитному отчету говорят кредитору о том, что у заемщика могут быть проблемы с получением кредита, что является признаком заемщика с высоким уровнем риска. Один запрос может вычесть пять баллов из кредитного рейтинга!

- Займ в подходящий момент —Хотя заемщики не контролируют экономические факторы, они могут брать заем в периоды, когда экономические факторы более благоприятны.Когда экономика идет медленно и спрос на ссуды низок, можно найти более низкие процентные ставки.

- Изучите и сделайте покупки около —Различные кредиторы используют разные методы оценки риска, и заемщики могут найти более низкую процентную ставку, прикидывая, вместо того, чтобы принимать первый предложенный кредит. Каждому кредитору можно сообщить, что другой предлагает лучшую ставку в качестве тактики переговоров. Хотя получение максимально возможной цены важно, будьте осторожны с конкретными условиями и любыми дополнительными расходами.

Реальная процентная ставка

Связь между реальной процентной ставкой, инфляцией и номинальной ставкой отображается следующим уравнением:

реальная ставка + инфляция = номинальная ставка

В этом уравнении номинальная ставка обычно обсуждается при упоминании «процентной ставки». Номинальная ставка — это сумма общего уровня инфляции и применяемой реальной процентной ставки. Чтобы получить дополнительную информацию или выполнить расчеты с учетом инфляции, посетите Калькулятор инфляции.

Калькулятор погашения ссуды только с процентами

Вы рассматриваете возможность получения ссуды, требующей только ежемесячной выплаты процентов? Этот калькулятор может рассчитать ежемесячный платеж по процентам.

Сначала введите основную сумму кредита и процентную ставку. Затем нажмите РАССЧИТАТЬ. Вы сразу же увидите, какой будет ваш платеж только на проценты.

Полное руководство по беспроцентным займам

Обычные ссуды названы так не зря.Большинство потребителей полагают, что ипотека на 30 и 15 лет является их единственной реальной возможностью, хотя некоторые потребители знают об ипотеке с регулируемой процентной ставкой (ARM). Они начинаются с более низкой процентной ставки, а затем резко повышаются после определенного периода, и они популярны из-за того, что заемщик должен платить меньше в течение более ранней части ипотеки.

Однако они не являются самыми низкими возможными ежемесячными выплатами по ипотеке под зонтиком ARM. Ссуды только под проценты являются одним из наименее ценимых вариантов для потребителей, стремящихся платить меньше в начале своей ипотеки.Вот восемь важных фактов о ссудах только под проценты.

Определение ипотеки с процентной ставкой

Беспроцентная ипотека — это особый вид ипотеки с регулируемой процентной ставкой. В отличие от стандартной версии, он не требует, чтобы часть вашего ежемесячного платежа направлялась в пользу принципала. Фактически, все, что заемщик должен платить каждый месяц, — это минимальная сумма денег, необходимая для оплаты процентов, начисленных по ссуде. Эта концепция звучит сложно, но это не так.Читайте дальше, чтобы понять основную механику.

Обычная ипотека включает большие процентные расходы

Первый важный аспект процесса заимствования требует понимания того, как работает ипотека. Для получения обычной 30-летней ссуды потребители соглашаются занять определенную сумму денег. Взамен они соглашаются производить ежемесячные платежи в течение определенного периода времени. Для ипотеки на 30 лет количество выплат — 360.

Вы можете не осознавать, насколько небольшая часть ваших первоначальных платежей идет непосредственно на погашение кредита.Вот пример, который поможет вам визуализировать сумму денег, которую вы платите в счет процентов по ссуде, а не в счет основной суммы долга. Средняя сумма ипотеки меняется ежегодно, поэтому расчеты будут проводиться исходя из предположения о ссуде в размере 250 000 долларов.

Если вы одолжите 250 000 долларов в обмен на 30-летнюю ипотеку под 4,5 процента годовых, вы в конечном итоге заплатите в общей сложности 456 016,78 долларов. Из этих выплат 206 016,78 долларов будут выплачены в виде процентов. То, что вы одалживаете сегодня в 4.5 процентов будут выплачены с примерно 82 процентами дополнительных затрат.

Обычная ипотека ARM лучше, но не очень хорошо

Даже если вы получите ссуду ARM, ваш платеж все равно будет работать следующим образом. Каждая ежемесячная плата включает комбинацию основной суммы и процентов. По сути, вы возвращаете часть своей задолженности, которая является основной. Вы также выплачиваете часть согласованных процентных платежей, которые представляют собой расходы на ведение бизнеса по получению ссуды.

Поскольку вы получаете более низкую процентную ставку по ссуде ARM, чем по обычной 30-летней ссуде, тем не менее, ваш платеж все равно ниже.В приведенном выше примере ежемесячный платеж будет составлять 1 266,71 доллара США для 360 платежей, с учетом некоторых изменений налоговых корректировок. Если ваша ставка ARM составляет 3 процента в течение первых пяти лет, вы платите 1054,01 доллара США, что означает экономию 212,70 доллара каждый месяц. Звучит здорово, но вы можете добиться большего.

Ипотека ARM с процентной ставкой требует минимальных ежемесячных платежей

Ссуды под проценты ведут себя иначе. Кредитор не ожидает, что вы направите часть своего платежа основному лицу.Очевидно, вы можете это сделать и, откровенно говоря, должны, если это вообще возможно, но за отказ от этого не взимается плата за ведение бизнеса.

Все, что требуется на этапе предварительной корректировки вашей ссуды, — это произвести соответствующие платежи, чтобы сохранить текущие проценты. Используя те же параметры, что и выше для ежемесячных платежей, с потребителя будет взиматься только 668,89 долларов в месяц в течение первых пяти лет их кредита.

Обратите внимание, что в таком сценарии не будет абсолютно никаких выплат в пользу принципала, но вы все равно можете увидеть очевидное преимущество.Ежемесячно такая же ссуда стоит на 597,82 доллара меньше, чем обычная ссуда. Это даже стоит на 385,12 доллара меньше, чем стандартная ипотека с регулируемой процентной ставкой.

Ссуды с выплатой только процентов имеют более низкую процентную ставку

Может быть, вы легко сможете позволить себе ежемесячный платеж по соглашению

Калькулятор расчета процентов по ссуде и основной суммы платежа

- Расчет по ипотеке

- 30 лет Фиксированный

- 15 и 30 лет

- Вторая ипотека

- HELOC

- Рефинансирование

- Refi Calculator

- Refi Advice

- Refi Стоимость

- Когда возвращать

- Тарифы

- Настоящий АПРЕЛЬ

- FHA

- ВА

- Джамбо

- РУКА

- Исправлено по сравнению с ARM

- Только проценты

- Только проценты с дополнительными

- Воздушный шар

- Доступность

- Аренда или покупка

- Требования к доходам

- Квалификация ипотеки

- Экономить деньги

- Доплаты

- Раз в две недели

- Очки выплат

- Налоговые льготы

- Совет

- Ипотека Квалификация

- Виды ипотеки

- Улучшение кредита

- Новости отрасли

- Финансовые расчеты

- Амортизация

- Персональные ссуды

- Автомобиль

- CD

- Виджеты

- Калькуляторы боковой панели

- Полная страница Calc

- WordPress

- Тарифы

Текущие ставки по ипотеке

Инструменты рефинансирования

- Рефинансирование

- HELOC

Ипотечные инструменты

- Сумма платежа

- Реальный АПРЕЛЬ

- PMI и 2nd Mortgage

- Оставшийся основной капитал

- Стоимость за тысячу

Квалификация займа

- Доступность дома

- Требования к доходам

- Квалификация FHA

Инструменты сравнения ссуд

- Лучший жилищный заем

- Срок ипотеки

- Расчет баллов

- Аренда vs покупка

Средства экономии денег

- компакт-диски

- Фиксированная рента

- Переменная рента

- 2 раза в неделю

- Доплата

- Налоговые льготы

Ссуды только под проценты

- Только проценты

- Проценты + доплата

- Обратная ипотека

Кредитные карты

- Минимальные платежи по кредитной карте

Лучший калькулятор инфляции (2020) — историческая и будущая стоимость

Калькулятор инфляции

Фото: © iStock / Newbird

Инфляция — это рост цен на товары и услуги в экономике.Когда цены растут, вам нужно больше

деньги на то же самое. Противоположностью инфляции является дефляция, когда цены снижаются в диапазоне

товары и услуги. Инфляция — важная концепция для понимания инвесторов, потому что она вредит вам.

окупаемость ваших инвестиций.

Определение уровня инфляции

Чтобы измерить уровень инфляции, вы не можете просто взять один товар и измерить, как меняется его цена. Ты должен смотреть

в так называемой «корзине» товаров и услуг.В США уровень инфляции зависит от индекса потребительских цен.

(ИПЦ). ИПЦ учитывает то, что правительство считает репрезентативной корзиной товаров и услуг.

и записывает изменения их цен от месяца к месяцу и из года в год.

Исторические темпы инфляции

В то время как многие страны боролись с инфляцией и даже с гиперинфляцией за последние 120 лет или около того, США

во многом избежал этой участи. Средняя годовая инфляция в США с 1913 по 2019 год составила 3.10%.

Если вы посмотрите на таблицу, содержащую уровень инфляции с 1915 по 2019 год, вы заметите дефляцию (выраженную как

отрицательный процент инфляции) во время Великой депрессии. Вы также заметите значительную инфляцию в 70-х и

начало 80-х. В целом, однако, Федеральная резервная система сдерживает инфляцию, чтобы удерживать ее на уровне 2%. В другом

словами, вам не нужно беспокоиться, что вы в любой момент будете нести чемоданы с долларовыми купюрами в продуктовый магазин

скоро.

Одна из привилегий жизни в развитой стране в наши дни — это определенная уверенность в том, что

темпы инфляции останутся в разумных пределах. Уровень инфляции с 2017 по 2018 год составил всего 2,44%.

Как инфляция влияет на вас

Если ваш доход останется прежним, пока цены растут, вы почувствуете влияние инфляции. Ваши деньги не растянутся

так далеко, и вам придется внести некоторые изменения в свой бюджет. Теоретически зарплаты и зарплаты должны расти, чтобы не отставать.

с инфляцией, чтобы рабочие могли поддерживать свой уровень жизни.Пособия по социальному обеспечению также подлежат

Корректировка стоимости жизни (COLA) с учетом роста цен.

Если ваш доход увеличивается на тот же процент, что и уровень инфляции, ваша покупательная способность не уменьшается. Не растет или

сокращаться, сжиматься. Если ваш доход вырастет на процент больше, чем уровень инфляции, вы сможете позволить себе больше товаров и услуг.

Это тот сценарий, которого хочет большинство из нас. Нам становится легче видеть, как наша покупательная способность со временем растет.

Конечно, если ваш доход уменьшится или исчезнет, у вас могут быть проблемы. Другие люди, которые чувствуют негативные последствия инфляции

это те, кто имеет фиксированный доход, или те, кто имеет инвестиции с фиксированным доходом, в то время как инфляция сказывается на их покупательной способности.

Например, если вы покупаете ценные бумаги с фиксированным доходом, такие как компакт-диск с доходностью 2%, а инфляция повышается до 4%, вы теряете деньги. В

В условиях низких процентных ставок может быть сложно победить инфляцию, не покупая акции.Облигации, компакт-диски и сберегательные счета

сохранит ваш основной капитал нетронутым, но не обязательно вырастет настолько, чтобы успевать за инфляцией. Это означает, что у вас меньше шансов встретиться

ваши цели пенсионных сбережений. К счастью, калькулятор инфляции может помочь вам определить цель ваших пенсионных инвестиций.

в будущих долларах.

Хотя акции сопряжены с риском и волатильностью, они также имеют опыт обеспечения доходности, опережающей инфляцию, с течением времени. Инвестирование

in Stocks не только помогает вам увеличивать ваши пенсионные сбережения, но также помогает вашим пенсионным сбережениям сохраняться на протяжении всей вашей пенсии.Важно иметь достаточно пенсионных сбережений, чтобы не спать всю ночь, беспокоясь об инфляции.

Когда вы выходите на пенсию и уходите с работы, если ваше пенсионное яйцо не растет, вы мало что можете сделать, чтобы сохранить свое здоровье.

покупательная способность в случае инфляции. Вот почему наш пенсионный калькулятор учитывает инфляцию

при расчете, сколько нужно откладывать для золотых лет.

Реальный

Фото: © iStock / kutaytanir

Когда вы видите слово «реальный» в отношении финансов, оно означает «с поправкой на инфляцию».«Итак, если вы слышите, что« реальная зарплата »

не растут, значит, зарплаты не поднимаются выше инфляции. То же самое и с «реальным» ростом цен на жилье с течением времени. Есть

часто большая разница между тем, что вы видите до и после поправки на инфляцию.

Калькулятор инфляции показывает стоимость одной и той же суммы денег в разное время в прошлом и будущем. Это может сказать

вы об исторических ценах и будущей инфляции. Оценки будущих цен и стоимости обычно основываются на прогнозах с использованием

средний уровень инфляции — по сути, калькулятор ожидаемой инфляции.

Хотите знать, как рассчитать уровень инфляции в конкретном году? ИПЦ помогает, но он восходит только к 1913 году.

исторический уровень инфляции, скажем, 1800 г., аналитики берут текущий индекс цен, а затем вычитают сопоставимый индекс цен на основе

данные из 1800. Затем они делят это число на индекс 1800 и умножают на 100, чтобы получить процент. Формула для расчета

Инфляция составляет: (Индекс цен за год 2 — Индекс цен за год 1) / Индекс цен за год 1 * 100 = уровень инфляции в год 1.

Как мы уже упоминали, калькуляторы будущей инфляции обычно основывают свои прогнозы на последних средних значениях. В США.,

там, где в последнее время нестабильность инфляции не была проблемой, можно с уверенностью предположить, что будущая инфляция будет колебаться

около 2,50%. Калькулятор будущей инфляции позволяет увидеть, сколько будущих долларов будет равно определенному количеству

сегодняшние доллары. Иногда вы даже можете настроить уровень инфляции, чтобы увидеть, что произойдет с вашей покупательной способностью.

если была экстремальная инфляция или дефляция.

Итог

Если ваши инвестиции не обеспечивают доходность, равную или превышающую уровень инфляции, вероятно, у вас проблемы. Ты найдешь

вы делаете трудный выбор в отношении того, что вы можете себе позволить, поскольку инфляция сказывается на вашей покупательной способности. Другими словами, инвесторы

следует рассчитывать на инфляцию и соответственно планировать.

Подготовка к выходу на пенсию, спрятав сбережения под матрас, не поможет, если вы хотите сохранить или

улучшить свой уровень жизни.Вы должны учитывать все инвестиции, среди прочего,

на основе их способности обеспечивать прибыль, опережающую инфляцию. Тот факт, что Social Security выплачивает автоматически

поправка на инфляцию — это часть того, что делает их таким мощным ресурсом для пенсионеров. Теперь, когда вы знаете о

инфляции, вы можете начать работать над стратегиями ее преодоления.

.