Какой вклад выгодно открыть в сбербанке: Вклады с повышенными ставками для клиентов Сбербанк Премьер

Отзывы о вкладах Сбербанка от клиентов в 2020 году

Андрей

Вклады

Оценка: Нет

Здравствуйте, у меня 06.04.2020 истёк срок вклада в Сбербанке, но процент по вкладу не переводят, почему?

Андрей, здравствуйте!

В период с 30 марта по 5 мая все операции по вкладам в Сбербанке в т. ч. начисление процентов будут происходить в стандартном режиме. Это относится к операциям и в Сбербанк Онлайн и в офисах банка.

ч. начисление процентов будут происходить в стандартном режиме. Это относится к операциям и в Сбербанк Онлайн и в офисах банка.

Если ваш вклад заканчивается в период с 30 марта по 5 мая, автоматическая пролонгация переносится на первый рабочий день, то есть на 6 мая. Проценты за эти дни будут начислены по полной ставке вклада.

Управлять вкладом вы можете удалённо например, при закрытии вклада перечислить деньги на карту. При закрытии вклада в поле «Счёт зачисления» выберите удобную для вас карту. Средства поступят сразу. После окончания срока вклад можно закрыть без потери процентов, даже если пролонгации еще не было.

7 апреля 2020, 11:27

Какой вклад — лучше открыть, в Сбербанке, процентные ставки, выгодный, для пенсионеров, какие бывают

Популярность инвестирования денежных средств в банковские депозиты не утихает. И это аргументировано. Ведь получение пассивного безрискового дохода- оптимальное предложение для каждого человека. Именно поэтому все граждане желают научиться инвестировать денежные средства так, чтобы никогда не ходить больше на работу и не подчиняться начальству.

И это аргументировано. Ведь получение пассивного безрискового дохода- оптимальное предложение для каждого человека. Именно поэтому все граждане желают научиться инвестировать денежные средства так, чтобы никогда не ходить больше на работу и не подчиняться начальству.

О депозитах и вкладчиках

В банковской структуре есть много понятий каждого продукта. Но вот понятие вклад оговаривается в действующем Федеральном законе, регулирующим деятельность всех финансовых учреждений, имеющих генеральную лицензию Центрального Банка Российской Федерации.

Согласно документу, под вкладом понимается любое размещение денежных средств на счетах кредитной организации в национальной валюте или иностранном эквиваленте. Размещаются такие средства только физическими лицами для получения дохода или в целях хранения.

Как правило, такие финансовые инструменты используются для сохранения полученных денежных средств от инфляции. Доход по депозиту должен быть выплачен в виде процентов, которые оговариваются в индивидуальном порядке.

Каждый депозит имеет максимальную и минимальную планку суммы, за пределы которой банк не может снять или принять деньги. Процентная ставка рассчитывается индивидуально, исходя из суммы вложения, а также срока размещения.

Депозит вкладчику должен выдаваться по первому его требованию, несмотря на все ограничения финансово учреждения. При этом выдаваться он должен в порядке, предусмотренном в действующем Федеральном законодательстве и подписанным договором.

Все депозиты принимаются только теми банками, кто состоит в ассоциации страхования вкладов. Иные финансовые учреждения не вправе привлекать средства физических лиц, так как не имеют соответствующей лицензии. Привлечение денег производится в письменной форме в двух экземплярах, один из которых остается у банка.

Вкладчиками банка являются все граждане РФ, нерезиденты и лица без гражданства. Их выбор полностью лежит на их плечах. Они вправе размещать свои сбережения как в одном банке, так и в нескольких. Клиенты могут распоряжаться депозитами и при этом получать существенный доход в соответствии с подписанным юридически правовым документом.

Клиенты могут распоряжаться депозитами и при этом получать существенный доход в соответствии с подписанным юридически правовым документом.

Виды и типы вкладов

Для привлечения денежных средств вкладчиков многие кредитные организации идут на все дабы привлечь внимание. Какие бывают вклады?

Все такие банковские продукты делятся на несколько видов:

- Депозит до востребования. Представляет собой универсальный продукт для сохранения своих сбережений. При этом вкладчик осуществляет контроль за денежными средствами, расположенными на данном счете. Депозит имеет дополнительные условия в виде частичного снятия и пополнения. Выдается как именным депозитом, так и со сберегательной книжкой «на предъявителя». В любое время вкладчик может обратиться в банк и забрать свои деньги;

- Срочные депозиты представляют собой денежные средства, расположенные на счетах банка на конкретный промежуток времени. Частично досрочное изъятие, а также пополнение при этом виде не возможно.

Процентная ставка по депозиту гораздо выше, чем по депозиту до востребования. По некоторым продуктам предусмотрены льготные проценты при досрочном востребовании;

Процентная ставка по депозиту гораздо выше, чем по депозиту до востребования. По некоторым продуктам предусмотрены льготные проценты при досрочном востребовании; - Выигрышные представляют собой вклады, ставка при которых не начисляется на основную сумму, а суммируется к процентам остальных вкладчиков, а затем между ними разыгрывается;

- Целевые представляют собой открытие счета для определенной покупки;

- Сберегательные сертификаты позволяют получить максимальный доход от сделки. Представляет собой ценную бумагу или обязательство финансового учреждения. Но не имеет страховки;

- Номерной позволяет открыть счет без идентификации пользователя. При этом по счету совершаются как приходные, так и расходные операции;

- Валютная рента позволяет оформить ВИП депозит с максимальной суммой вложения от 100 тысяч долларов. Ежемесячная капитализация и анонимность вносителя.

Процентная ставка по депозиту гораздо выше, чем по депозиту до востребования. По некоторым продуктам предусмотрены льготные проценты при досрочном востребовании;

Процентная ставка по депозиту гораздо выше, чем по депозиту до востребования. По некоторым продуктам предусмотрены льготные проценты при досрочном востребовании;По типу вкладов разделяют:

- Долгосрочные;

- Среднесрочные;

- Краткосрочные.

Долгосрочные открываются на срок свыше трех. Имеют капитализацию, пополнение и частичное расходование.

Среднесрочные оформляются на срок 1-3 года и не имеют дополнительных условий в виде пополнения и частичного снятия.

Краткосрочные открываются на срок до года. Как правило, это сезонное предложение, не имеющее дальнейшей пролонгации.

Видео: Советуют эксперты

Какой депозит выбрать

Какой вклад самый выгодный? До востребования или срочный? Выбирать депозит необходимо исходя из индивидуальных особенностей человека и его жизни. Если будущий вкладчик уверен в своем действии и доходе, то он может оформить самый дорогой депозит- долгосрочный без дополнительных условий.

Если же клиент желает ежемесячно вносит на счет еще сумму денег, то ему необходимо выбирать среднесрочный или долгосрочный депозит с дополнительными пополнениями.

Если же человек не уверен в завтрашнем дне, то ему лучше открывать универсальный счет или счет с возможностью частичного снятия денежных средств.

Стоит также помнить, что капитализация процентов является выгодным предложением. И при выборе с капитализацией или без, нужно ориентировать именно на этот пункт.

При обыкновенном вкладе проценты начисляются на начальную сумму вложения. При капитализации происходит начисление на сумму процентов и вклада.

Также стоит учитывать выплату процентов. Если необходимо снимать денежный доход ежемесячно, то нужно выбирать вариант с выплатой процентов на ежемесячной основе. Сумма будет перечисляться либо на расчетный счет, либо на банковскую карту.

Ознакомиться с критериями по выбору вклада можно в специальной книге «Финансы и кредит».

Популярные предложения финансовых учреждений

Самые выгодные предложения сезонные. Например, оптимальный вклад предлагается для пенсионеров во многих банках в рублях. При предъявлении такого документа граждане могут рассчитывать на повышенную процентную ставку и улучшение условий.

При предъявлении такого документа граждане могут рассчитывать на повышенную процентную ставку и улучшение условий.

На данный момент банки предлагают следующее:

| Наименование | Ставка | Сумма | Срок |

| Россельхозбанк | 11,5 | 100 000 000 | 3 года |

| Траст | 11,25 | 1 500 000 | 1,5 года |

| Промсвязь | 12 | 3 | 1 год |

| Бинбанк | 10,75 | 1 500 000 | 1 год |

| Юниаструм | 10,75 | 20 000 | 1 год |

| Русский Стандарт | 10,72 | 30 000 | 1 год |

Продуктовая линейка Сбербанка

Сбербанк России- стабильное финансовое учреждение, работающее на протяжении несколько лет. Многие люди доверяют кредитной организации, и вкладывают в нее денежные средства. По статистике каждый второй гражданин РФ имеет счет в Сбербанке.

И несмотря на все кризисные времена банк смог выстоять.

Некоторые банки ушли с финансового рынка, не смогли выдержать конкуренцию и упадок активов. Спрос на банковские продукты упал, но Сбербанк активно пытается привлечь физические лица, а точнее из сбережения.

Некоторые банки ушли с финансового рынка, не смогли выдержать конкуренцию и упадок активов. Спрос на банковские продукты упал, но Сбербанк активно пытается привлечь физические лица, а точнее из сбережения.Он предлагает оптимальные условия для каждого человека. Ежемесячно представители банка обсуждают необходимость внедрения того или иного продукта в арсенал. Они руководствуются принципом «Спрос влияет на предложение».

Сбербанк имеет генеральную лицензию Центробанка, а также состоит в ассоциации страхования вкладов. Это говорит о том, что вкладчикам не нужно волноваться по поводу сохранности их сбережений в данном финансовом учреждении. Даже если случиться форс- мажорная ситуация, Агентство по страхованию вкладов выплатит компенсацию всем вкладчикам через банк.

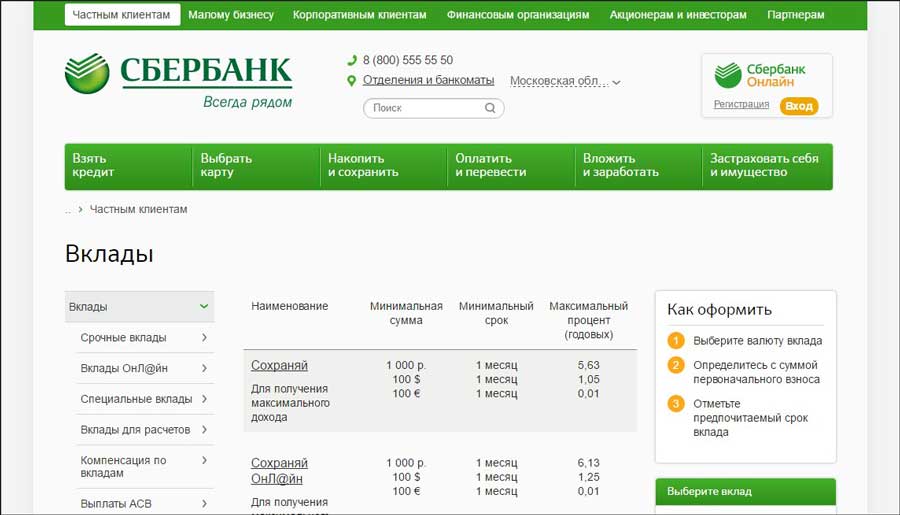

Какие есть вклады в Сбербанке России?

Срочные

| Наименование | Процентные ставки | Капитализация | Пополнение | Частичное расходование |

| Сохраняй | 6,75 | + | — | — |

| Пополняй | 6,43 | + | + | — |

| Управляй | 5,85 | + | + | + |

| Подари жизнь | 6,56 | + | — | — |

| Сохраняй онлайн | 7,55 | + | — | — |

| Пополняй онлайн | 7,23 | + | + | — |

| Управляй онлайн | 6,64 | + | + | + |

До востребования

| Наименование | Ставка | Капитализация | Пополнение | Частичное расходование |

| До востребования | 1 | + | + | + |

Как открыть вклад

Открыть депозит в любом финансовом учреждении можно несколькими способами.

Дистанционно:

- выбираете оптимальный продукт;

- переходите на официальный ресурс кредитной организации;

- заполняете анкету;

- сканируете документы;

- соглашаетесь с офертой;

- вносите денежные средства.

В отделении:

- выбираете вклад;

- приходите в отделение;

- консультируетесь у операциониста, задавая вопросы, которые были не понятны;

- отдаете документы;

- заполняете анкету;

- подписываете договор;

- вносите денежные средства на счет.

Как пополнить

Каждая кредитная организация имеет свой перечень доступных способов пополнения.

Они зависят от технической возможности банка. Перечень выглядит следующим образом:

- касса банка;

- банкомат;

- безналичный перевод между счетами;

- стороннее учреждение;

- мобильное приложение;

- интернет- банкинг.

Для выбора оптимального варианта человек должен изучить все отзывы о том или ином банковском продукту, проанализировать каждое предложение и сделать самостоятельный выбор. При выборе валютного счета необходимо помнить, что при его нестабильности вкладчик может потерять все свои сбережения.

При выборе валютного счета необходимо помнить, что при его нестабильности вкладчик может потерять все свои сбережения.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Выгодные вклады в Сбербанке: выбираем самые лучшие

Сбербанк в нашей стране является крупной и влиятельной финансовой организацией, чьи отделения расположены по всей стране. Многие банки предоставляют своим клиентам различные виды вкладов, на различные сроки и под соответствующий процент. Сбербанк на территории нашей страны имеет выгодные условия по депозитам, кроме этого по своей надежности с ним не сравнится другой банковский представитель.

Сбербанк на территории нашей страны имеет выгодные условия по депозитам, кроме этого по своей надежности с ним не сравнится другой банковский представитель.

Сбербанк предлагает несколько вариантов вкладов. Прежде чем выбрать, важно их проанализировать, учитывая все критерии, которыми обладают эти депозиты. Выбирать соответствующую программу вклада под проценты надо исходя из приоритетов и конечных целей, которые необходимо достичь. Выгода зависит от вида вклада, его доходности и первоначальных накоплений, которые будут использованы в качестве первоначального взноса.

Критерии выбора вкладов

Чтобы получить в Сбербанке самый выгодный вклад, как правило, учитываются такие показатели как процентная ставка, срок вложений и процент капитализации. Не всегда выбор вложения с наибольшим процентом – правильный, так как у таких депозитов тоже бывают соответствующие «подводные камни». Лучше всего открыть депозит со средней процентной ставкой. Эту информацию предоставляет Центробанк России на официальном сайте. Риск по таким вкладам будет минимален.

Риск по таким вкладам будет минимален.

При выборе выгодного вклада, не зависимо от вида финансовой организации учитывайте следующие показатели:

- Статус и уровень надежности банковской организации. Услугу по вложениям предлагают финансовые организации различной величины. Важно, прежде чем доверить им средства, навести об их программах справки, и ознакомиться с рекомендациями прошлых клиентов.

- Способ периодического пополнения вклада в течение всего срока действия. Это актуально для тех, кто планирует сделать накопления для конкретных целей: на квартиру, машину, учебу.

- Наличие капитализации процентов. Такая особенность позволит получать доход не только от первоначального взноса, но и от вновь приобретенных процентов.

- Вид начисляемой процентной ставки, которая может быть фиксированной или плавающей. На этот показатель влияет временной промежуток размещения.

- Особенности выплаты полученных процентов. Выбирайте программу вложения, которая позволяет получать свои доходы ежемесячно, ежеквартально или ежегодно.

- Способ снятия по вкладу вложенных наличных средств. Если существует вероятность возникновения необходимости в наличности, то для вложения лучше выбрать депозит с таким функционалом.

- Анализ вложений валютных и мультивалютного типов. Размещая средства в такие депозиты, важно придерживаться установленных правил для выбранной банковской организации.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Важно. Чтобы определить, какой вклад выгодный именно в Сбербанке, для начала проанализируйте их разновидности.

Классификации и разновидности вкладов

В Сбербанке открывайте вклады в рублевой и иностранной валюте. Выбор правильного и выгодного депозита позволит клиенту гарантированно получать доход от этой деятельности. Сбербанковские вложения классифицируются и группируются по соответствующим признакам:

- По срокам размещения: до востребования и срочные.

- По валютному признаку: рублевые, валютные и мультивалютные. Последний вариант вложения подразумевает способ менять пропорциональное количество валют в корзине. Это актуально в процессе разнообразных изменений рыночных конъюнктур.

- Специализированные разновидности: благотворительные, социальные и пенсионные.

Последний вариант вложения подразумевает способ менять пропорциональное количество валют в корзине. Это актуально в процессе разнообразных изменений рыночных конъюнктур.

Последний вариант вложения подразумевает способ менять пропорциональное количество валют в корзине. Это актуально в процессе разнообразных изменений рыночных конъюнктур.Вложения до востребования не имеют период действия, и они обладают номинальной ставкой, с начальным пределом в 0,1 процент. Срочные вклады открывают на конкретный период времени, и способ снятия или пополнения этого депозита обговаривается условиями конкретной программы. Срочные вложения, в свою очередь могут быть: накопительными, расчетными и сберегательными типами.

Основным критерием для многих при выборе депозита играет размер ставки, зависимый от таких обстоятельств как:

- Сумма вложения.

- Период действия депозитного соглашения.

Сбербанк предлагает для частных лиц следующие вклады:

- «Пополняй». Позволяет гарантированно накопить конкретную сумму финансовых средств в установленный период времени.

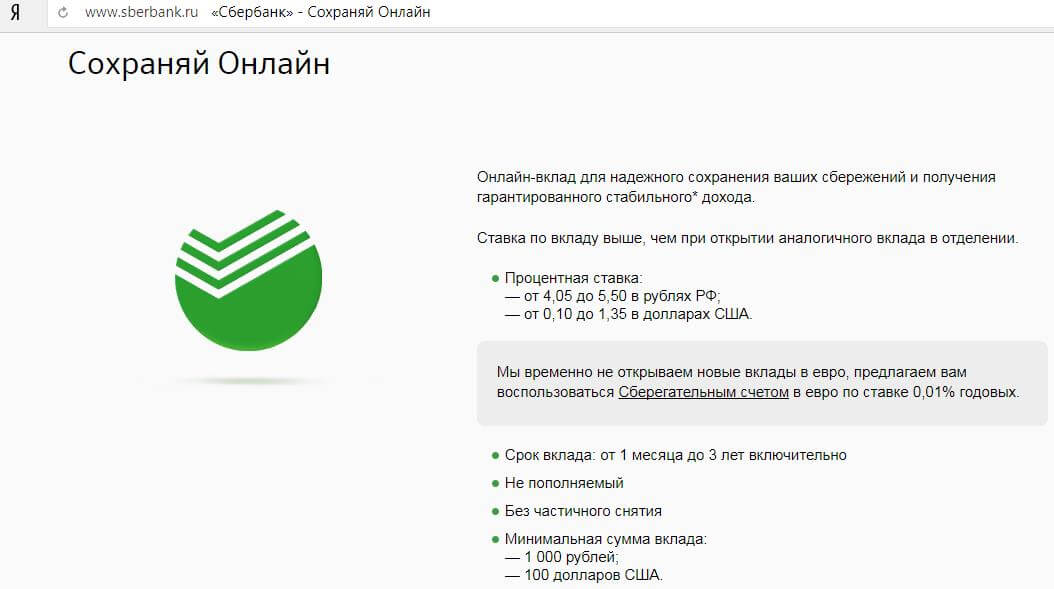

- Программа «Сохраняй» имеет самую высокую процентную ставку. При размещении на более долгий срок получите ощутимый доход после окончания срока по депозиту.

- «Управляй» депозит разрешает владельцу распоряжаться и регулировать ценности по усмотрению в течение периода действия программы.

- Сберегательный счет представляет собой форму вложения, которая хранится на банковском счете. За хранение на нем средств клиент получает соответствующий процент вознаграждения. Владелец контролирует этот счет.

- «Управляй», «Сохраняй «и «Пополняй» онлайн являются более удобными версиями вкладов своих аналоговых видов. Эти виды срочных вложений позволяют осуществлять операции дистанционно, не обращаясь в отделения Сбербанка. Это осуществляется с помощью сервиса «Сбербанк Онлайн», мобильных приложений, банкоматов или терминалов платежных систем.

- Вложение «Подари жизнь» — благотворительный. Часть финансов направляются на лечение и реабилитацию детей с различными видами заболеваний.

Среди всех вариантов выгодными версиями являются онлайн программы, такие как: сохраняй, пополняй и управляй. Это аргументируют следующими причинами:

- Высокие процентные ставки по депозитам.

- Самостоятельное управление вкладами через мобильные приложения или другие устройства. Клиент самостоятельно открывает и закрывает вложение по своему пожеланию.

По мнению специалистов и самих клиентов Сбербанка благоприятным во всех отношениях будет вклад «Сохраняй онлайн», если его открывать на срок от трех месяцев до полугода. Если нужен вклад, с возможностью периодического пополнения, но без возможности снятия, следует сделать выбор в пользу вложения «Пополняй Онлайн» на срок до 6 месяцев. «Управляй онлайн» будет выгоден для тех, кто постоянно снимает деньги и вносит их в любое время.

Особенности вложений в иностранной валюте

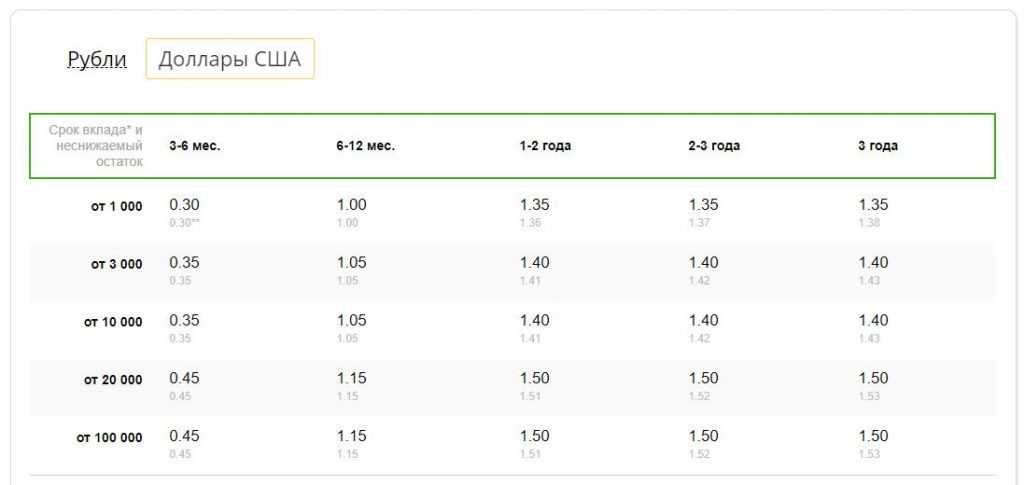

В Сбербанке для пользователей доступна услуга вкладов в зарубежной валюте. Для размещения средств выбирают доллары США или ЕВРО. Для этих купюр применимы любые программы из национальных валют, кроме вложения «Подари жизнь». В валютных вкладах процентная ставка имеет плавающий характер, и меняется исходя из применяемого срока вложения и суммы депозита.

Для этих купюр применимы любые программы из национальных валют, кроме вложения «Подари жизнь». В валютных вкладах процентная ставка имеет плавающий характер, и меняется исходя из применяемого срока вложения и суммы депозита.

По валютным вложениям высокий процент имеет онлайн версия предложения «Сохраняй». Его размер составляет 1,25% годовых, при сумме вклада более 20 000,00 у.е. Срок депозита открывается в этой программе на 3 года.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Важно. Выгодные условия будут действовать при наличии конкретных обстоятельств. Эти особенности как раз и будут напрямую влиять на размеры процентов для будущих доходов. Желая получить максимальную прибыль от операций по вложениям, не следует слепо выбирать предложения с наиболее высокими процентами. Проанализируйте все «за» и «против» перед заключением конкретного соглашения с кредитной организацией.

Ощутимые показатели получатся в процессе долгосрочных вложений, которые будут находиться на депозите в течение установленного периода. До истечения срока вклада не снимайте промежуточные проценты, а лучше капитализировать их, удваивая или даже утраивая потенциальную прибыль.

До истечения срока вклада не снимайте промежуточные проценты, а лучше капитализировать их, удваивая или даже утраивая потенциальную прибыль.

Какой самый выгодный вклад в Сбербанке?

Сбербанк сегодня представляет широкий выбор вкладов для населения. Среди них каждый может выбрать для себя оптимальный вариант, исходя из своих целей.

Виды вкладов в Сбербанке

Банковские депозиты от Сбербанка можно классифицировать по разным причинам — например, по сроку размещения, функциональности, а также по назначению.

С точки зрения срока размещения, это срочные вклады и вклады до востребования.В последнем случае у клиента есть возможность снять деньги со своего счета в любой момент. Ставка по таким вкладам чаще всего бывает номинальной — от 0,1%.

Отличие срочных вкладов в том, что они размещаются на срок, строго указанный в договоре. Например, на год или 3 месяца. Но если инвестор решит досрочно снять деньги с депозита, то проценты ему не выплачиваются — они устанавливаются на уровне ставок по депозиту до востребования.

Срочные вклады неоднородны, среди них выделяют накопительный, сберегательный и расчетный подвиды.Накопительный вклад

дает возможность пополнить вклад в течение всего срока действия договора. Они предназначены для тех, кто планирует сэкономить на любой дорогой покупке. Так, банковские вклады «Пополнение» предполагают ставку в рублях до 6,6% годовых при максимальной сумме 2 млн. Руб. на срок до 3-х лет.

Накопительный вклад не подразумевает никаких операций со счетом (например, пополнение или частичное снятие). Эти вклады отличаются самой высокой процентной ставкой.По вкладам «Сохранить» максимальная ставка составляет 7% в рублях (на 0,4% выше депозита «Пополнить»).

Расчетный взнос (его еще называют универсальным) позволяет клиенту контролировать свой счет, управлять своими средствами, управлять своими сбережениями, делать депозиты и снимать средства. В Сбербанке такие вклады называются

Manage, максимальная ставка по ним составляет 6,1% в рублях (на 0,9% ниже, чем по вкладу «Сохранить»).

С точки зрения валюты размещения различают рублевые, валютные и мультивалютные вклады.Последние позволяют изменять соотношение валют в корзине валют, что может иметь смысл при изменении рыночных условий. Ставка депозита «Мультивалютность» по рублевому депозиту составляет до 5,9%, по долларовому — до 1,75%, по евро — до 1,75%. Также в Сбербанке есть возможность открывать вклады для любителей экзотики — «Международные» сроком на три года. В этом случае вы можете выбрать вклад в японских иенах (процентная ставка — до 2,25%), швейцарских франках (до 2.5%) или фунтах стерлингов (до 3,25%).

Сбербанк также имеет специализированные банковские благотворительные программы (Подари жизнь) и вклады для пенсионеров.

Доходность депозита Сбербанк

Для сравнения доходности различных вкладов можно взять схожие параметры вкладов (сумма — 1 миллион рублей, срок — 1 год, без капитализации) и оценить полученную прибыль. По вкладу «Пополнить» доход составит 59 тыс.

Что такое вклад в банке? Как открыть выгодный вклад в банке

Самый распространенный вид инвестирования во многих странах мира — это банковский вклад, который в экономической терминологии называется депозитом. Такой выбор обусловлен быстрым и стремительным развитием экономики и инвестиций. Что такое вклад в банке и почему он так популярен? Непосредственная доступность и простота этого способа вложения, сбережения и приумножения средств привлекают простых граждан. Но мало кто действительно может дать исчерпывающий ответ на вопрос, что такое депозит в банке. Но это основа экономической грамотности.

Такой выбор обусловлен быстрым и стремительным развитием экономики и инвестиций. Что такое вклад в банке и почему он так популярен? Непосредственная доступность и простота этого способа вложения, сбережения и приумножения средств привлекают простых граждан. Но мало кто действительно может дать исчерпывающий ответ на вопрос, что такое депозит в банке. Но это основа экономической грамотности.

Что можно назвать банковским вкладом?

Депозит — отправляется в банк за определенный процент внесенных денег.По истечении определенного срока эти средства возвращаются. Что такое вклад в банке? Дело не только в деньгах. Влад может быть ценными бумагами, вкладами, платежами, драгоценными металлами и даже недвижимостью. Даже не имея специальных знаний в области экономики и инвестиций, легко контролировать состояние рынка, чтобы быть в курсе различных факторов, влияющих на финансовое положение региона. Казалось бы, все просто: нужно внести нужную сумму в выбранный банк и просто дождаться момента, когда начнутся проценты. Инвесторы в большинстве своем нуждаются в уверенности в предоставляемых им услугах, включая постоянную процентную ставку. Что это значит? Человек хочет иметь в банках выгодные вклады, то есть в нужный момент получить всю сумму с учетом процентов, характеризующих прибыль. Обычного обывателя экономические факторы и тенденции не интересуют. Поэтому вклады так популярны и почетны.

Инвесторы в большинстве своем нуждаются в уверенности в предоставляемых им услугах, включая постоянную процентную ставку. Что это значит? Человек хочет иметь в банках выгодные вклады, то есть в нужный момент получить всю сумму с учетом процентов, характеризующих прибыль. Обычного обывателя экономические факторы и тенденции не интересуют. Поэтому вклады так популярны и почетны.

Влияние инфляции

Если человек планирует решить все свои проблемы с финансированием за счет взноса, то он будет разочарован.В принципе, практически любой банк предоставляет процентную ставку чуть меньше или равную уровню инфляции. Что это значит? Если вы решили открыть вклад в банке, будьте готовы к тому, что инфляция «съест» почти всю прибыль. Естественно, банковский депозит может существенно замедлить этот процесс, но в вопросах увеличения капитального депозита это не имеет значения. Но не стоит отказываться от вкладов и недооценивать их. Подавляющее большинство успешных и успешных бизнесменов и инвесторов так или иначе хранят часть своего капитала в виде банковских вкладов. В этом случае этот выбор диктует инвестиционную стратегию, которая включает учет предполагаемого риска и вероятной прибыли. Как известно, банковский вклад — один из самых безопасных способов вложения денег.

В этом случае этот выбор диктует инвестиционную стратегию, которая включает учет предполагаемого риска и вероятной прибыли. Как известно, банковский вклад — один из самых безопасных способов вложения денег.

В большинстве развитых стран существуют специальные организации и фонды, которые являются гарантами возврата вложенных средств клиентам в случае банкротства банка. Этот фактор необходимо учитывать начинающим инвесторам. Прежде чем куда-то отнести деньги, нужно хорошо разобраться, какие банки, вклады, вклады, посмотреть рейтинги интересных контор, ознакомиться с предлагаемыми акциями, процентными ставками и условиями вкладов.Любая дополнительная информация будет полезна при формировании вашего инвестиционного портфеля.

Вклад до востребования

Есть два типа банковских вложений — срочные и до востребования. Суть последнего в том, что вы можете снять деньги со своего счета практически в любой момент. Однако у такой системы есть существенный недостаток — процентная ставка крайне низкая. Поэтому такие вклады непопулярны и убыточны.

Поэтому такие вклады непопулярны и убыточны.

Срочный депозит

Этот вид вложения отличается большей процентной ставкой.Прибыль в этом случае зависит от срока депозита и от суммы. Чем больше капитал поступает в распоряжение банка, тем выше будет процент прибыли. Что такое срочный банковский вклад и в чем его недостатки? Существенным недостатком является то, что вывести деньги невозможно в любой момент. Также невозможно пополнить вложенную сумму. Но сроки размещения самые широкие — от нескольких дней до десятилетий. Чтобы привлечь клиентов, банки идут на компромиссы. Суть в том, что вы можете снять некоторую сумму депозита, но установите определенный лимит.Процентная ставка будет отличаться от срочного депозита, но есть возможность пополнить счет.

Валюта для размещения депозита

Сегодня нетрудно инвестировать средства в самых разных мировых валютах. Однако во всех странах наибольшей популярностью пользуются вклады в национальной валюте, евро и долларах США. Валютные депозиты обычно имеют более низкие процентные ставки и, соответственно, приносят меньше доходов. На сегодняшний день очень популярны мультивалютные депозиты. Для них характерен учет каждой валюты отдельно.Как правило, такие вклады формируются на основе компромиссного депозита — с учетом неснижаемого остатка и возможности пополнения счета. Очень удобная функция — перевод валюты на другую по текущему курсу на межбанковском рынке. Проценты по вкладам в банках с аналогичной функцией обычно подбираются индивидуально для каждого клиента. Это делает мультивалютный депозит популярным среди трейдеров, брокеров и дилеров на валютных рынках.

Валютные депозиты обычно имеют более низкие процентные ставки и, соответственно, приносят меньше доходов. На сегодняшний день очень популярны мультивалютные депозиты. Для них характерен учет каждой валюты отдельно.Как правило, такие вклады формируются на основе компромиссного депозита — с учетом неснижаемого остатка и возможности пополнения счета. Очень удобная функция — перевод валюты на другую по текущему курсу на межбанковском рынке. Проценты по вкладам в банках с аналогичной функцией обычно подбираются индивидуально для каждого клиента. Это делает мультивалютный депозит популярным среди трейдеров, брокеров и дилеров на валютных рынках.

Процентная ставка по банковскому депозиту

Для формирования инвестиционного портфеля необходимо понимать основные понятия.Есть два типа процентных ставок — плавающие и фиксированные. Первый может измениться под влиянием государственного финансового учреждения

Можете ли вы использовать свой гарантийный депозит в качестве арендной платы за последний месяц?

Поиск жилья в аренду может быть непростым делом, но настоящая проблема обычно возникает, когда приходит время переезжать.

Когда вы будете готовиться к расторжению договора аренды, у вас, вероятно, возникнет много важных вопросов, один из которых: можете ли вы использовать свой залог в качестве арендной платы за последний месяц? Этот вопрос часто встречается среди арендаторов, освобождающих свои квартиры, и по очень уважительной причине: когда вы впервые въехали, вы, вероятно, выложили большую сумму (обычно равную арендной плате за один месяц) для покрытия любого ремонта, который может потребоваться на вашем месте после переезда. вне.Обычно этот залог возвращается, как только домовладелец видит, что вы покинули квартиру в приличном состоянии. Так что же плохого в том, что этот депозит будет вашим последним платежом за аренду, чтобы вы могли просто двигаться дальше, не возвращаясь туда и обратно?

Во многих отношениях использование вашего депозита в качестве арендной платы за прошлый месяц имеет смысл: вам не придется приставать к арендодателю с просьбой о залоге, в то время как арендодатель не должен будет отправлять его по почте. Тем не менее, хотя это происходит постоянно и редко вызывает последствия, такая практика может иметь риски.

Тем не менее, хотя это происходит постоянно и редко вызывает последствия, такая практика может иметь риски.

Использование залога в качестве арендной платы за последний месяц: что может пойти не так?

«Арендаторы должны проверить свой договор аренды, но есть большая вероятность, что они скажут, что это , а не , — говорит профессор права Дэвид Рейсс , директор по исследованиям Центра городского предпринимательства.

Причина проста: «Арендодатель хочет, чтобы залог покрыл, среди прочего, ущерб, нанесенный имуществу», — объясняет Рейсс. «Если залог будет использован для оплаты аренды за последний месяц, он больше не будет использоваться для каких-либо других целей.«

Если вы оставите свою квартиру в хорошем состоянии, то хозяину вряд ли это будет наплевать. Однако, если вы оставите квартиру в плохом состоянии и не останется залогового депозита, чтобы вернуть ее в порядок, домовладелец может прийти за вами, чтобы покрыть расходы на ремонт.

Место вашего проживания и местные законы также могут повлиять на реакцию домовладельцев.

«Вам нужно знать законы, применяемые в вашей юрисдикции», — говорит Рейсс. «Обратите внимание, например, что Отдел жилищного и коммунального хозяйства штата Нью-Йорк утверждает, что« гарантийный депозит не должен использоваться в качестве арендной платы за последний месяц.«Это означает, что арендодатели могут легко подать на вас в суд за нарушение условий вашего договора аренды.

При этом,« практически, арендодатель не может ничего сделать в последние 30 дней срока аренды, — говорит Рейсс. — Никакого суда ». будет двигаться достаточно быстро ». Но это не обязательно означает, что вы в безопасности.

Почему вам не следует бросать домовладельца в беде

Тем не менее, даже если суды вас не догонят, есть другие способы, которыми арендодатель может преследовать вас еще долго после того, как вы переехали. Например: если новый или потенциальный арендодатель просит поговорить с вашим предыдущим арендодателем и узнать, каким арендатором вы были, это не сулит ничего хорошего, если вы просто выпал без следа. Это может заставить новых арендодателей с подозрением относиться к вам в качестве арендатора, что может усложнить ваши планы по поиску нового жилья.

Это может заставить новых арендодателей с подозрением относиться к вам в качестве арендатора, что может усложнить ваши планы по поиску нового жилья.

Плюс, если ваш старый домовладелец подает иск, это может быть отражено в кредитном отчете, что еще больше повредит вашим планам по аренде или покупке дома в будущем.

Как правильно вернуть свой гарантийный депозит

Боитесь, что вы не получите обратно свой гарантийный депозит, и используете его в качестве обоснования для учета его в качестве арендной платы за последний месяц? На самом деле вы там защищены, потому что домовладелец должен вернуть вам залог, если вы оставите квартиру без серьезных повреждений.Если они этого не сделают, вы можете сами передать дело в суд мелких тяжб или обратиться в Бюро по борьбе с мошенничеством и защите прав потребителей.

Итог: гарантийный депозит не должен быть арендной платой, поэтому, если вы действительно не в затруднительном положении, держите их отдельно — любые сэкономленные вами деньги могут не стоить потенциальных последствий.