Какие проценты сбербанк: Вклады в Сбербанке на сегодня

Ставки по кредитам в Сбербанке в Европе

Многие слышали о том, что ставки по кредитам в Сбербанке в Европе находятся на несравнимо более низком уровне, чем ставки в России. Это и удивительно, ведь Сбербанк это единая организация с центром в России, почему же она загоняет в кабальные рамки не «зажравшихся» европейцев, а своих же соотечественников? Давайте с этим разберемся, а заодно и сравним процентные ставки по потребительским и ипотечным кредитам Сбербанка в России и в ряде стран Европы.

Процентные ставки в европейских филиалах

Дочерние предприятия Сбербанка успешно работают в целом ряде европейских государств. В еврозоне, законодательство о банках существенно отличается от российского, да и финансово-экономические условия там другие. Также не стоит забывать и о конкуренции с другими европейскими банками. С учетом всего этого Сбербанк предлагает условия по ипотечным и потребительским кредитам.

- В Словении ипотечный кредит можно взять под 4,5% годовых, минимум на 6 месяцев и максимум на 20 лет.

Максимальная сумма займа – 500 000 Евро, минимальная 15 000 Евро. Выплаты осуществляются равными частями, страховка обязательна. Потребительский кредит в словенском Сбербанке доступен под 6,99% годовых. Взять можно от 1000 до 15 000 Евро на срок от 1 года до 8 лет.

Максимальная сумма займа – 500 000 Евро, минимальная 15 000 Евро. Выплаты осуществляются равными частями, страховка обязательна. Потребительский кредит в словенском Сбербанке доступен под 6,99% годовых. Взять можно от 1000 до 15 000 Евро на срок от 1 года до 8 лет.

Максимальная сумма займа – 500 000 Евро, минимальная 15 000 Евро. Выплаты осуществляются равными частями, страховка обязательна. Потребительский кредит в словенском Сбербанке доступен под 6,99% годовых. Взять можно от 1000 до 15 000 Евро на срок от 1 года до 8 лет.

Максимальная сумма займа – 500 000 Евро, минимальная 15 000 Евро. Выплаты осуществляются равными частями, страховка обязательна. Потребительский кредит в словенском Сбербанке доступен под 6,99% годовых. Взять можно от 1000 до 15 000 Евро на срок от 1 года до 8 лет.Чувствуется разница, особенно если учесть, что минимальный льготный процент по ипотеке в российском Сбербанке 7,4%, а потребительский кредит можно в лучшем случае получить под 12,5% годовых, да и то по предпраздничной акции.

- В Хорватии потребительский заем в Евро обойдется в 6,6% годовых. Самая маленькая сумма доступная по данному кредитному продукту 7500 Евро, самая большая 225 000 Евро. Срок займа от 1 года до 12 лет. Ипотека хорватам обходится в 3,45% годовых. При этом максимальная сумма, на которую они могут рассчитывать 250 000 Евро, минимальная – 10 000 Евро. Сроки большие от 1 года до 30 лет.

- В Чехии один из самых дешевых потребительских займов местные жители могут оформить в Сбербанке под 5,9% годовых на сумму от 30 000 до 1000 000 чешских крон. Минимальный срок 1 год, максимальный 8 лет. Ипотека также очень дешевая – 1,99% годовых, причем по фиксированной ставке на срок до 30 лет. Сумма 500 000 чешских крон.

- В Германии кредиты вообще даром раздаются, даже не верится, когда смотришь на реальные цифры в ипотечных договорах простых бюргеров. Минимальный процент по ипотеке в немецком Сбербанке – 0,2%, вы только вдумайтесь. Сумма займа может доходить до 500 000 Евро, а срок договора может растянуться на 30 лет. Даже потребительский кредит на любые цели можно получить под 0,9% годовых максимум на 4 года и на сумму до 100 000 Евро.

Минимальный срок 1 год, максимальный 8 лет. Ипотека также очень дешевая – 1,99% годовых, причем по фиксированной ставке на срок до 30 лет. Сумма 500 000 чешских крон.

Минимальный срок 1 год, максимальный 8 лет. Ипотека также очень дешевая – 1,99% годовых, причем по фиксированной ставке на срок до 30 лет. Сумма 500 000 чешских крон.Эх, счастливые развитые страны еврозоны. Нам жителям России и стран СНГ о таких кредитах можно только мечтать. У нас каждый день тысячи россиян искренне радуются, что им удалось ипотеку оформить в пределах 10% (даже не 7,4%). И их радость понятна, ведь появилась возможность переехать в свое собственное жилье и не важно, что 10-15 лет нужно будет обноски носить и есть солонину из погреба.

Как россиянину взять кредит в Европе?

Если вы являетесь клиентом российского Сбербанка, можно обратиться в отделение европейской «дочки» с заявкой на получение кредита, да только, скорее всего вам откажут. Существует два основных препятствия: во-первых, для того чтобы претендовать на кредит в европейском банке нужно иметь кредитную историю в BRKI или NRKI, естественно положительную, у вас такой наверняка нет, во-вторых, необходимо иметь шенгенскую визу и хотя бы вид на жительство в той стране, в которой находится «дочка» Сбербанка. Для многих это серьезное препятствие, но не стоит отчаиваться.

В некоторых странах, например в Чехии, иностранцам предоставляется возможность взять ипотечный кредит на покупку недвижимости в Чехии и без вида на жительство. При наличии представителя можно даже не иметь шенгенской визы и не приезжать в Чехию, а кредит оформить дистанционно через консалтинговую компанию. Это сложнее и дороже, зато появляется шанс приобрести недвижимость в Европе, а это отличная возможность поправить свои финансовые дела в отдаленном будущем.

Почему в России займы дороже?

Под какие проценты дает европейский Сбербанк деньги гражданам стран еврозоны нам понятно и сразу же возникает щемящее чувство несправедливости. Почему наши банкиры к нам так относятся? На самом деле в финансовой сфере правит точный расчет и прагматизм. Банк не станет работать себе в убыток, а значит минимальная процентная ставка, которую может позволить себе кредитная организация должна быть к чему-то привязана. К чему же она привязана?

В России минимальная кредитная ставка привязана к ставке рефинансирования, которую устанавливает Банк России. Сейчас она 7,75%, а значит, минимальная цена кредита должна быть чуть больше. Вот мы и получаем потребительские кредиты минимум под 12,5% и должны еще радоваться, что Банк России ставку немного опустил. В разгар кризиса пару лет назад она была значительно выше, соответственно и кредиты были дороже.

В январе 2016 года ставка рефинансирования равнялась 11%, чудовищный показатель, продиктованный системными кризисными явлениями в экономики.

В Европе кредитную политику определяет ЕЦБ, который всякими путями держит ключевую ставку на уровне 0-0,25% от чего и кредиты для граждан и организаций становятся супердешевыми. Что в итоге, а итог закономерен – деньги к деньгам! Европейская экономика, при наличии дешевых кредитов, имеет мощные драйверы развития в виде активного потребительского сектора, а также малого и среднего бизнеса, который опять же за счет дешевых займов растет «как на дрожжах».

В России же Сбербанк лишь «в грудь себя бьет», что поддерживает потребителей и бизнес. На самом деле мало кому из предпринимателей удается выбить для себя заем дешевле 17,5% годовых. О каком развитии можно говорить? При этом крупные компании типа Газпрома или Роснефти прекрасно развиваются, продавая углеводороды и уводя прибыли в заграничные банки. Грустно все это!

Итак, мы посмотрели, сколько кредитных продуктов предлагает Сбербанк в разных Европейских странах, и на каких условия он их предлагает. Общий вывод таков: в Европе кредиты брать выгодно, а в России крайне невыгодно. Наш Сбербанк по сравнению со своими европейскими «дочками» выглядит ростовщиком. Хотя почему выглядит, он и есть ростовщик. И пока такое будет продолжаться, ни о каком развитии экономики России речь идти не будет, можно даже не мечтать!

Общий вывод таков: в Европе кредиты брать выгодно, а в России крайне невыгодно. Наш Сбербанк по сравнению со своими европейскими «дочками» выглядит ростовщиком. Хотя почему выглядит, он и есть ростовщик. И пока такое будет продолжаться, ни о каком развитии экономики России речь идти не будет, можно даже не мечтать!

Что такое процент на остаток по карте Сбербанка

Процент Сбербанка на остаток по картам для физических лиц

За последние годы набрали популярность дебетовые карточки от Сбербанка с процентом на остаток. Преимущество платежного инструмента заключается в том, что пользователь, без выполнения каких-либо дополнительных действий сможет получать доход.

Разумеется, все не просто так и потребуется соблюдать определенные условия, однако, они не настолько сложные, что держателю фин.инструмента придется тратить время на их исполнение. В статье будет рассказано о том, как получить платежный инструмент и в каком порядке производится начисление процентов на сумму по счету.

В статье будет рассказано о том, как получить платежный инструмент и в каком порядке производится начисление процентов на сумму по счету.

Что такое процент на остаток по карте Сбербанка?

Проценты Сбербанка на остаток по карте физических лиц являются привилегией, которая действует для лиц, обратившихся за обслуживанием именно в данное финансовое заведение. Следует отметить, что не по всем вариантам действует подобная льгота, а лишь для определенных типов. Можно сказать больше, ранее подобная возможность действовала исключительно для VISA, потом, распространялись на следующие типы:

- Маэстро;

- МастерКард;

- МИР.

В настоящее время, предложения от банка, по которым начисляются прибыль, весьма ограничены. Важно отметить, что начисления действуют еще и с учетом того, кто выступает держателем. Процент Сбербанка на остаток по пенсионной карте устанавливается лишь для «МИР». Для всех остальных подобные начисления не предусмотрены. Для социальных Маэстро прибавка предусмотрены, но лишь в рамках действия определенных проектов.

Есть ли процент на остаток в банке?

Дебетовая карта с процентами предлагается разным клиентам. К примеру, можно оформить пластиковый документ для получения зарплаты или для хранения денежных средств. С учетом того, к какому предложению банка обратился клиент, устанавливается и возможность получения доплаты на общую сумму. Кроме того, от этого пункта, зависят и условия начисления прибыли.

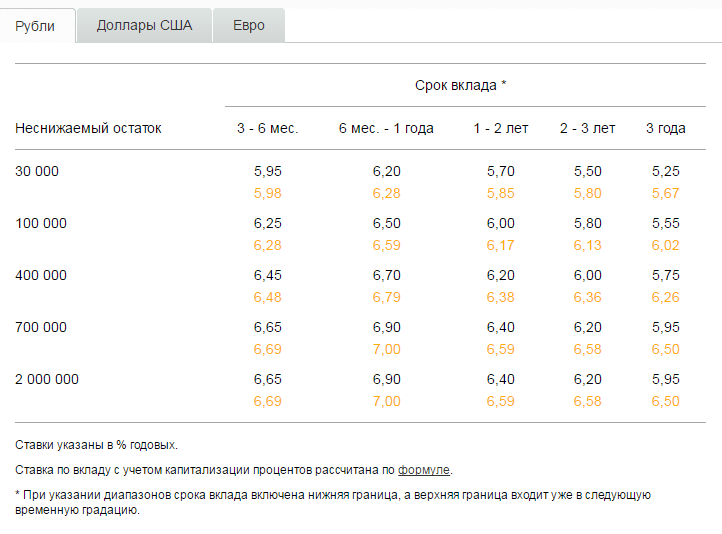

Какой процент на остаток в Сбербанке?

Размер прибыли, которую будет получать пользователь при выборе дебетовой сберкарты, зависит от двух моментов:

- сумма, размещенная на счете;

- ставка.

В первом случае, показатель не должен снижаться ниже установленного минимума, а вот что касается ставки, то здесь все зависит от типа предложения. К примеру, для пенсионной действует ставка в 3,5% годовых.

Для сравнения, можно отметить, что раньше для «золотой» Визы действовала ставка до 1% годовых, а для классической – до 0,1% за год. Прибыль начисляется ежеквартально и присоединяется к общей сумме.

Виды продуктов банка, по которым возможно начисление прибыли

Поскольку дебетовая карта Сбербанка с процентами на остаток считается весьма выгодным и популярными финансовым инструментом, стоит с особой внимательностью отнестись к выбору подходящей изделия. В 2018-2020 годах СБ предлагает самые разнообразные варианты. Рассмотрим каждый формат внимательнее.

Социальные

Сберкарта такого типа доступна лицам, которые получают пенсионное пособие. Здесь не играет роли то, сколько пенсии у клиента, поскольку прибыль начисляется без учета этого фактора. Доходность составляет 3,5%, и прибыль выплачивается ежемесячно.

Конечно, ставка не слишком значительная, но принимая во внимание, что пенсионеры получают платежный инструмент бесплатно, а в дальнейшем могут преумножить свои деньги, ничего для этого не делая, данный вариант по праву можно отнести к группе выгодных предложений.

Помимо пенсионеров, оформить продукт могут лица, получающие иные госпособия, например, выплаты на ребенка, субсидии, и прочее. Ранее действовало начисление в 1%, но сегодня такая привилегия отсутствует.

Ранее действовало начисление в 1%, но сегодня такая привилегия отсутствует.

Карты по рублевым счетам

В прежнее время держатели могли рассчитывать на 1%, но сегодня ситуация кардинально поменялась и доплата за владение банковским продуктом не начисляется.

Личная

Каждый клиент Сбербанка может обратиться в отделение фин.учреждения и оформить пластик для получения денежных средств или их снятия. Чтобы воспользоваться предложением, достаточно оформить стандартную анкету для этой цели.

В прошлые периоды начисления составляли 0,1%, а сегодня, данная привилегия уже не действует и клиент может использовать инструмент только в стандартных целях.

Проценты на остаток по пенсионной карте «МИР»

Отдельно стоит рассказать о том, как начисляется процент на остаток по карте «МИР» Сбербанка. Изначально они назывались Маэстро и лишь после начала работы новой платежной системы клиентам стали выдавать «МИР».

По условиям программы, держателям было предоставлено не только бесплатное годовое обслуживание сберкарты в течение года, но и доплата в размере 3,5%. Прибыль рассчитывается ежемесячно и прибавляется к размещенной сумме.

Прибыль рассчитывается ежемесячно и прибавляется к размещенной сумме.

Зарплатная

Клиенты, оформляющие продукт из данной группы, всегда пользовались особенно привилегированными условиями. Ранее, процент Сбербанка на остаток по зарплатной карте составлял 1%, однако со временем все изменилось и сегодня подобный вариант льгот не действует.

В качестве компенсирования отсутствия подобных льгот, банк предлагает клиентам рассчитывать на дополнительные преимущества при оформлении платежного инструмента.

Мультивалютные

Для некоторых клиентов СБ предложение по оформлению продукта в мультивалютном формате, считается достаточно выгодным. Продукт позволяет снимать деньги в иностранной валюте, хранить свои сбережения и получать и другие льготы.

Ранее, по валютным счетам начислялось 0,25%. Сегодня подобная льгота не действует и клиенту остается просто пользоваться в обычном режиме.

Корпоративные и бизнес-карты

Для компаний и крупных бизнес-клиентов банк всегда подготавливает выгодные и интересные предложения. В этой связи, доплата не предлагается, а заменяется другими, более существенными привилегиями.

В этой связи, доплата не предлагается, а заменяется другими, более существенными привилегиями.

Как происходит начисление процентов?

Процедура начисления прибыли весьма проста. Различия заключаются в том, что по одним видам пластика прибыль рассчитывается поквартально и прибавляется к общей сумме, а по другим – ежемесячно. Максимальная доходность может составить 3,5%.

Как получить карту?

Каждый пластик от СБ выпускается для определенной категории граждан. Есть продукты, предлагаемые исключительно пенсионерам или зарплатным клиента, заемщикам или только студентам. Существует вариант и общего пользования. Чтобы получить подобный фин.инструмент, действовать нужно так:

- Зайти на официальный сайт СБ и выбрать подходящий продукт.

- Посетить отделение банка и подать заявку.

- Подтвердить свою личность при помощи паспорта. Дополнительно может потребоваться и другой документ.

- Получить заказ.

Пластик выдается в течение получаса, поскольку не предполагает персонализацию личных данных клиента. Для упрощения процедуры и с целью экономии времени можно подавать заявку виртуально. Здесь придется заполнить онлайн-анкету и дождаться, пока менеджер СБ позвонит для уточнения необходимой информации. Срок действия выданной карты определяется с учетом того, какой тип пластика заказал клиент.

Для упрощения процедуры и с целью экономии времени можно подавать заявку виртуально. Здесь придется заполнить онлайн-анкету и дождаться, пока менеджер СБ позвонит для уточнения необходимой информации. Срок действия выданной карты определяется с учетом того, какой тип пластика заказал клиент.

Заключение

Сегодня в Сбербанке выдаются разные дебетовые карты, но только по отдельным продуктам предусмотрено начисление прибыли на итоговую сумму. Если держатель пластика желает получать дополнительную прибыль, стоит из предлагаемых вариантов выбрать тот, где подобная привилегия доступна.

Почему Сбербанк предлагает низкие ставки в Европе и высокие в России

С волками жить по волье выть.

Грузоперевозки патент в Краснодарском крае могу ли я работа…

Ну да. Арга бухгалтершам под юбки заглядывала — было такое. …

там точно нет ошибки? точно с буквой «з» пишется?

Да не обращайте просто внимания на таких. .. пустомельон не ч…

.. пустомельон не ч…

Прям какая-то глупость….а что если я, положим, плюнул на в…

Прям берёте ихнее же письмо и точно в такой же манере пишете…

а сразу распечатать не все страницы? так нельзя? религия что…

Вообще-то там было написано, что у остальных руководителей з…

это когда с одного эскалатора на другой на полном ходу?

смотрит кто на чём приехал на работу и какого цвета трусы се…

это не «кто», это «куда» !

Если уж «Роскосмосу» непременно хочется что-то зап…

это они так следы путают )))))))

@Кошки Рyлят да нормально я обратился. Я получил нужный мне …

А кого будут вместо малого? Не сокращать же их теперь, как б. ..

теперь все платежи не найдёшь. … надо полгода сничего не п…

бухгалтер сделала большую глупасть. нельзя ничего требовать….

Можно с рождения!

Охламоны! Даешь мне, бедному, вшивому ИП,индексацию пенсии! …

так херней же и занимается.

«Справка 2-НДФЛ»…Точно?… Может «Справку …

Если отвечать на вопрос статьи в заголовке — то тест стоит в…

@Николай Дерягин, не хочу тебя учить жить, но в поисках исти…

а занимается то оно чем? что это за должность такая новомодн…

это никто, которое считает, что она т.е это кто-то.

Я как человек старой формации и не знающий новомодных термин…

Вообще, вот уже такое впечатление, что пройдет время и пенси. Франчи не при делах — Анна Лавринова на инфостарте расс…

Франчи не при делах — Анна Лавринова на инфостарте расс…

«Сбербанк»

06 ноября 2020, Алматы . Сегодня, когда многие компании испытывают трудности из-за последствий пандемии и вынуждены сокращать производство и персонал, закрывать филиалы и торговые точки, особенно воодушевляет новость о том, что кто-то, наоборот, намерен расширить или запустить новый инвестиционный проект. Ведь это означает увеличение рабочих мест, доходов бюджета, развитие экономики.Компания «Масло-Дел» заявляет, что в 2021 году готовится провести третий этап модернизации молочного завода в Петропавловске совместно со Сбербанком Казахстан.

Когда чуть более 20 лет назад небольшая алматинская компания решила наладить собственное производство масложировой продукции, мало кто верил в успех этого предприятия, учитывая сложность процесса и тяжелую ситуацию конца 90-х годов. Однако время показало, что это было правильное решение. Сегодня компания стала крупнейшей фабрикой, а ее продукция есть на полках практически в каждом магазине по всей стране — будь то супермаркет или небольшой магазинчик возле дома. Простой красно-оранжевый логотип из двух букв «MD» легко узнаваем и является признаком качества.

Сегодня компания стала крупнейшей фабрикой, а ее продукция есть на полках практически в каждом магазине по всей стране — будь то супермаркет или небольшой магазинчик возле дома. Простой красно-оранжевый логотип из двух букв «MD» легко узнаваем и является признаком качества.

Начиная с масла и спредов и постепенно расширяя линейку продуктов, компания «Масло-Дел» в настоящее время производит более 100 наименований, добавляя к сливочному и растительным маслам промышленные жиры, маргарины, майонезы, кетчупы, томатную пасту, молоко длительного хранения, сгущенное молоко…

Следует отметить, что это стало возможным во многом благодаря помощи Сбербанка Казахстан.

«Масложировую отрасль мы развиваем с первых дней, и неплохо. Но наша молочная продукция сильно отставала. Поэтому мы решили модернизировать завод, закупить новое оборудование и наладить процесс. В 2016 году Тщательно изучив рынок, мы решили обратиться в Сбербанк Казахстан, так как у него самые привлекательные условия. Раньше нас обслуживали другие финансовые учреждения. Но с самого начала сотрудничества со Сбербанком нас подкупил европейский стиль ведения бизнеса, его эффективность, очень привлекательные условия по процентным ставкам и срокам погашения, разумный подход к оценке залога. Особо отмечу технологическую составляющую — электронное подписание договоров существенно экономит время и ресурсы. Все это привело к тому, что мы рефинансировали наши кредиты в Сбербанке сначала частично, а затем полностью », — говорит Айдын Тастанбеков, финансовый директор« Масло-Дел ».

Раньше нас обслуживали другие финансовые учреждения. Но с самого начала сотрудничества со Сбербанком нас подкупил европейский стиль ведения бизнеса, его эффективность, очень привлекательные условия по процентным ставкам и срокам погашения, разумный подход к оценке залога. Особо отмечу технологическую составляющую — электронное подписание договоров существенно экономит время и ресурсы. Все это привело к тому, что мы рефинансировали наши кредиты в Сбербанке сначала частично, а затем полностью », — говорит Айдын Тастанбеков, финансовый директор« Масло-Дел ».

Компания Масло-Дел модернизировала молочный завод в Петропавловске и приобрела линию по производству пастеризованного молока за счет кредитной линии Сбербанка. Открыто около 150 новых рабочих мест. Сбербанк профинансировал около 30% от общей стоимости проекта в 7 миллиардов.

Кроме того, реализован проект по гидрогенизации растительных жиров, модернизирован цех по приему, хранению и переработке семян в селе Новоишимское Северо-Казахстанской области.

Благодаря этим действиям, сегодня компания Масло-Дел имеет статус лидера в Казахстане по производству молочной продукции с торговыми марками «Петропавловское» и «Молоко Во!». за счет увеличения своей доли рынка с 10% до 27%. А также статус лидера по производству сливочного масла и спредов, сгущенного молока, занимающего до 45% рынка.

Являясь мировым производителем, компания «Масло-Дел» является лидером в Казахстане по производству сырой нефти, сегодня она также экспортирует в Россию, Китай и страны Европы.

Компания не собирается останавливаться на достигнутом.

«Мы планируем и дальше расширяться, и, конечно же, будем делать это вместе со Сбербанком Казахстан, потому что такое сотрудничество гарантирует успех», — говорит Айдын Тастанбеков.

Сбербанк занял шестое место среди крупнейших мировых компаний по созданию стоимости для акционеров :: Россия-Инфоцентр

Сбербанк занял шестое место среди крупнейших мировых компаний по созданию стоимости для акционеров в рейтинге Boston Consulting Group, сообщают РБК и Ведомости. Среднегодовая акционерная доходность (СДУ) Сбербанка за 2015–2019 годы составила 41%.

Среднегодовая акционерная доходность (СДУ) Сбербанка за 2015–2019 годы составила 41%.

В десятку вошли:

Nvidia, технологическая компания (США), — 64,8%;

Kweichou Moutai, производитель алкогольных напитков (Китай), — 49,4%;

Wuliangye Yibin, производитель алкогольных напитков (Китай), — 46,8%;

Netflix, провайдер видеоконтента (США), — 46%;

Amazon, торговая площадка (США) — 42.8%;

Сбербанк (Россия), — 41%;

Adidas, производитель спортивной одежды (Германия), — 40,2%;

Adobe, разработчик программного обеспечения (США), — 35,3%;

Kering, специализируется на предметах роскоши (Франция), — 34,3%;

Recruite Holdings, кадровая компания (Япония), — 30,6%.

TSR рассчитывается на основе роста цен на акции и дивидендного дохода. Расчеты велись в долларах. Ранее Сбербанк перенес решение о выплате дивидендов за 2019 год на вторую половину августа.Собрание акционеров перенесено на 25 сентября. 17 марта Наблюдательный совет Сбербанка рекомендовал утвердить дивиденды в размере 18,7 рубля на одну обыкновенную и одну привилегированную акцию. Всего на эти цели планировалось направить 50% чистой прибыли по МСФО за 2019 год — 422,38 млрд руб.

Всего на эти цели планировалось направить 50% чистой прибыли по МСФО за 2019 год — 422,38 млрд руб.

Напомним, 10 апреля Минфин объявил о покупке 50% обыкновенных акций Сбербанка у ЦБ за счет средств Фонда национального благосостояния.Сумма сделки составила 2,14 трлн руб. Ранее она оценивалась в 2,4 — 2,5 трлн руб. В начале мая ЦБ и Сбербанк подписали акционерное соглашение.

Автор: Дорожкина Анна

Введение в проценты

Проценты: сколько выплачивается за использование денег (в процентах или сумме)

Деньги нельзя брать в долг

Люди всегда могут найти применение деньгам, так что стоит занять деньги .

Сколько стоит брать деньги в долг?

В разных местах взимаются разные суммы в разное время!

Но обычно так заряжают:

В процентах (годовых) от привлеченной суммы | ||

Называется Проценты | ||

Пример: займ 1000 долларов в банке

Алекс хочет занять 1000 долларов. В местном банке говорится: « 10% годовых ». Таким образом, одолжить 1000 долларов на 1 год будет стоить:

В местном банке говорится: « 10% годовых ». Таким образом, одолжить 1000 долларов на 1 год будет стоить:

.

1000 долларов США × 10% = 100 долларов США

В данном случае «Процентная ставка» составляет 100 долларов, а «Процентная ставка» — 10% (но люди часто говорят «10% -ная процентная ставка», не говоря «Ставка»)

Конечно, Алексу придется вернуть первоначальную 1000 долларов через год, поэтому происходит следующее:

| Алекс занимает 1000 долларов, но должен вернуть 1100 долларов |

Это интересная идея… платить за использование денег.

| Примечание. Этот пример представляет собой простую ссуду на целый год, но банки часто хотят, чтобы ссуда возвращалась ежемесячно, и они также взимают дополнительные комиссии! |

слов

При заимствовании денег используются специальные слова, как показано здесь:

Алекс — Заемщик , Банк — Кредитор

Основная сумма Займа составляет 1000 долларов США

Проценты составляют 100 долларов

Важной частью слова «Проценты» является Inter- , что означает между (мы видим inter- в таких словах, как internal и interval ), потому что проценты выплачиваются между началом и концом ссуды. .

.

Более одного года …

Что, если Алекс захочет занять деньги на 2 года?

Простые проценты

Если банк взимает «простые проценты», Алекс просто платит еще 10% за дополнительный год.

Алекс выплачивает проценты в размере (1000 долларов × 10%) x 2 года = 200 долларов

Так работают простые проценты … выплачивайте одинаковую сумму процентов каждый год.

Пример: Алекс занимает 1000 долларов на 5 лет под простую процентную ставку 10%:

• Процентная ставка = 1000 долларов × 10% x 5 лет = 500 долларов

• Плюс основная сумма в 1000 долларов означает, что Алекс должен заплатить 1500 долларов через 5 лет

Пример: Алекс занимает 1000 долларов на 7 лет под 6% простой процент:

• Процентная ставка = 1000 долларов × 6% x 7 лет = 420 долларов

• Плюс основная сумма в 1000 долларов означает, что Алекс должен заплатить 1420 долларов через 7 лет

Есть формула для простых процентов

I = Prt

где

- I = проценты

- P = заемная сумма (именуемая «Основная сумма»)

- r = процентная ставка

- t = время

Как это:

Пример: Ян занял 3000 долларов на 4 года под 5% годовых, сколько это будет процентов?

| I = | Prt |

| I = | $ 3000 × 5% × 4 года |

| I = | $ 3000 × 0. 05 × 4 05 × 4 |

| I = | $ 600 |

Но банки почти НИКОГДА не взимают простые проценты, они предпочитают сложный процент:

Сложные проценты

Но банк говорит: «Если вы вернете мне все через год, а затем я снова одолжу вам, я бы одолжил вам $ 1100 на второй год !» так что я хочу больше интереса:

А Алекс выплачивает долларов 110 процентов во второй год, а не только 100 долларов.

Потому что Алекс платит 10% с 1100 долларов, а не только с 1000 долларов

Это может показаться несправедливым … но представьте, что ВЫ одалживаете деньги Алексу. Через год вы думаете «Алекс должен мне сейчас 1100 долларов и все еще использует мои деньги, я должен получить больше процентов!»

Итак, это нормальный способ расчета процентов. Он называется , составляющий .

С добавлением сложного процента мы вычисляем проценты за первый период, складываем сумму, а затем , затем вычисляем проценты за следующий период и так далее. .., вот так:

.., вот так:

Это похоже на выплату процентов по процентам: после того, как через год Алекс задолжал 100 долларов по процентам, банк считает это еще одной ссудой и взимает с нее проценты.

Через несколько лет он может стать действительно большим. Вот что происходит с 5-летней ссудой:

Год | Первоначальный кредит | Проценты | Кредит до конца |

|---|---|---|---|

0 (сейчас) | 1000 долларов.00 | (1000 долларов США × 10% =) 100 долларов США | 1100,00 долл. США |

1 | 1100,00 долл. США | (1100 долларов США × 10% =) 110 долларов США | $ 1 210,00 |

2 | 1,210 долл. США.00 | (1210,00 долларов США × 10% =) 121,00 долларов США | 1331,00 $ |

3 | 1331,00 $ | (1331,00 долл. | $ 1 464,10 |

4 | 1464 доллара.10 | (1464,10 долл. США × 10% =) 146,41 долл. США | $ 1 610,51 |

5 | $ 1 610,51 |

США × 10% =) 133,10 долл. США

США × 10% =) 133,10 долл. США Итак, через 5 лет Алекс должен выплатить 1 610 долларов.51

А процентная ставка за прошлый год составила 146,41 доллара … Конечно, он быстро рос!

(сравните это с простым процентом всего 100 долларов в год)

Что такое год 0?

Год 0 — это год, который начинается с «Рождения» ссуды и заканчивается непосредственно перед первым днем рождения.

Так же, как когда родился ребенок, его возраст — ноль , и ему не исполнится 1 год до первого дня рождения.

Итак, начало года 1 — это «первый день рождения». А начало года 5 именно тогда, когда срок ссуды составляет 5 лет.

А начало года 5 именно тогда, когда срок ссуды составляет 5 лет.

Вкратце:

Для расчета сложных процентов рассчитайте проценты за первый период, добавьте их, а затем рассчитайте проценты за следующий период и т. Д.

(Есть более быстрые методы, см. Сложный процент)

Зачем брать в долг?

Хорошо… вы можете захотеть купить то, что вам нравится. Однако возврат денег обойдется вам дороже.

Но бизнес может использовать эти деньги, чтобы заработать еще больше денег.

Пример: Куриный бизнес

Вы занимаете 1000 долларов, чтобы начать бизнес по продаже курятины (чтобы купить цыплят, корм для курицы и т. Д.).

Через год вы продаете всех выращенных цыплят за 1200 долларов.

Вы платите банку 1100 долларов (первоначальная 1000 долларов плюс 10% годовых), и у вас остается 100 долларов прибыли .

И вы сделали это на чужие деньги!

Но будьте осторожны! Что, если вы продали цыплят всего за 800 долларов? .