Как узнать какую сумму одобрит сбербанк в кредит: Как узнать сколько одобрят кредит в Сбербанке?

Как узнать одобрили ли кредит в Сбербанке

Содержание статьи

Передав заявление на выдачу ссуды, клиенту необходимо обождать некий срок, нужный для проверки его данных. Ввиду довольно частого затягивания этих сроков, полезно будет изучить все способы, как узнать одобрен ли кредит в Сбербанке.

Как узнать какую сумму кредита одобрит Сбербанк

При необходимости занять в банке деньги, стоит предварительно оценить свои возможности, чтобы увеличить шансы на положительный ответ. Для этого можно самостоятельно просчитать, какая величина ежемесячных расходов будет посильной для семьи. Но стоит помнить, что кредитор оценку производит несколько иначе и собственные расчеты могут подвести. Чтобы точно узнать, какую сумму кредита одобрит Сбербанк, достаточно воспользоваться калькулятором на сайте учреждения.

Калькулятор для расчета суммы кредита

Для каждой из программ займа есть свой калькулятор, который автоматически просчитает ожидаемый результат. Исходящие данные необходимы такие:

Исходящие данные необходимы такие:

- Необходимая заемщику величина.

- Оптимальная дата для получения денег.

- Общий период оплаты долга.

- Категория заявителя: получение на счет Сбербанка пенсии или заработной платы или обычный клиент.

- Пол.

- День рождения.

- Доход в месяц.

Для более точного расчета можно внести дополнительные данные: количество членов семьи, общий доход, дополнительные размеры поступлений в счет клиента, вынужденные месячные расходы по обязательствам.

Узнать какую сумму кредита одобрит Сбербанк можно воспользовавшись кредитным калькулятором онлайн на сайте банка

Сумма одобренного кредита

Результат заключается в получении таких ознакомительных данных:

- Ставка;

- Месячная плата;

- Величина переплаты;

- Дата окончания.

Также будет указан точный график оплат и сумм с детализацией по самому долгу и применимым процентам, а также общему остатку на каждый месяц.

Калькулятор позволяет и проверить, на какой максимум клиент может рассчитывать, так как узнать, сколько одобрят кредит в Сбербанке можно путем подставки разных величин. Если вписанная заемщиком величина к его доходу не сопоставима, калькулятор скажет, что доходов не достаточно. Вычислить оптимальный размер достаточно просто, изменив тип расчета: с «по сумме займа» на «по доходу». При последнем вписывать желаемую сумму не нужно, ее просчитает калькулятор по показателям клиента.

Персональное предложение — одобренный кредит

Еще существует возможность узнать сумму одобренного кредита в Сбербанке клиенту, который получил персональное предложение. Ему сразу предлагают конкретный размер на некоторый срок по фиксированной ставке. Чаще предложение разрабатывают для зарплатных клиентов, вкладчиков или постоянных добропорядочных заемщиков. Поступает оно по СМС, отображается в банкомате при выполнении операций или в Сбербанк Онлайн.

Если вам пришло персональное предложение от Сбербанка узнать сумму одобренного кредита и другие условия можно через приложение онлайн

Кому одобрят кредит в Сбербанке

Передавая в Сбербанк заявление, заемщика просят сразу же предоставлять обязательные к оформлению бумаги: паспорт, НДФЛ-2, данные о работодателе, о поручителе или залоге, если используется такая программа. Они необходимы не только для оценки суммы займа, но и добропорядочности и платежеспособности клиента. Любой банк проводит весьма серьезную проверку каждого будущего заемщика по нескольким направлениям:

Они необходимы не только для оценки суммы займа, но и добропорядочности и платежеспособности клиента. Любой банк проводит весьма серьезную проверку каждого будущего заемщика по нескольким направлениям:

- История кредитования. Если в прошлом клиент имел проблемы с платежами, не соблюдал график оплат, получал штрафы, он является рискованным заемщиком и иметь с ним дело Сбербанк не захочет. Если просрочки составляют лишь 1-3 дня, это чаще вызвано техническими сбоями, а потому не столь существенно влияет на мнение о клиенте.

- Наличие непогашенных ссуд в иных учреждениях. Банк будет учитывать и обязательства клиента по уже оформленным ссудам, сопоставляя его с доходами заявителя и его ожиданиями по кредиту.

- Наличие постоянного трудоустройства. Нередко клиента предварительно проверяют посредством звонка работодателю.

- Проверка места жительства и регистрации.

- Наличие у клиента приводов в полицию, судимостей и других проблем с законом.

- Наличие долгов.

Проверка происходит по открытой базе должников, в которую включены все лица, имеющие обязательства по административным или правовым нарушениям или же по решению суда.

Проверка происходит по открытой базе должников, в которую включены все лица, имеющие обязательства по административным или правовым нарушениям или же по решению суда.

Проверка происходит по открытой базе должников, в которую включены все лица, имеющие обязательства по административным или правовым нарушениям или же по решению суда.

Проверка происходит по открытой базе должников, в которую включены все лица, имеющие обязательства по административным или правовым нарушениям или же по решению суда.Как узнать одобрен ли кредит в Сбербанке

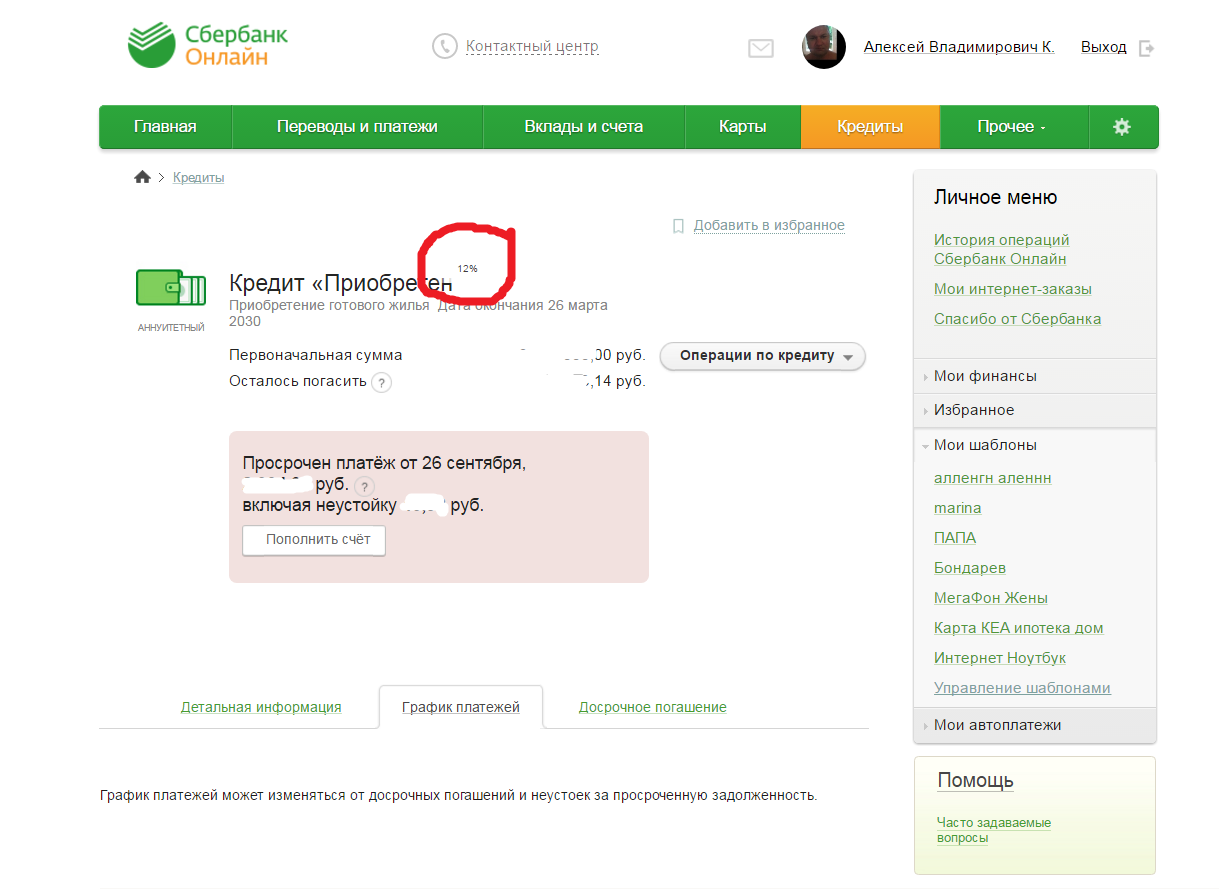

Как узнать одобрили кредит в Сбербанке или еще нет, стоит знать каждому, потому что учреждение не всегда соблюдает заявленные сроки рассмотрения. Сегодня общее правило предусматривает выдачу ответа через 2 дня. Но по отзывам, чаще время ожидания затягивается до 5-7 дней, а нередко и до 14. Ответ поступает по СМС, в котором прописано лишь, что заявка согласована и просьба посетить свое отделение. Иногда сотрудник сообщает решение по телефону лично. Это происходит чаще из-за необходимости уточнить некоторые данные или запросить дополнительные бумаги.

Узнать одобрили ли кредит в Сбербанке, и на каком этапе рассмотрения находится заявка, можно при личном обращении в офис по номеру заявления и паспорту

Как проверить стадию рассмотрения заявки на кредит

Узнавать статус переданного заявления рекомендуют не ранее чем через 10 дней. Сегодня это можно сделать несколькими путями:

Сегодня это можно сделать несколькими путями:

- Посещение офиса. Сотрудник уточнит номер заявления, потребуется также иметь паспорт.

- Звонок в офис, в котором подано заявление. Оператор запросит некоторые личные данные и номер заявки.

- Горячая линия. Поскольку каждое заявление поступает в общую базу, операторы могут ответить на запрос удаленно.

- Узнать одобрили ли кредит в Сбербанке Онлайн сегодня доступно только для клиентов, которые аналогичным образом обращались в учреждение. Поскольку это наиболее быстрый и простой вариант, которым можно воспользоваться неоднократно, лучше заблаговременно получить доступ в Кабинет, что доступно любому клиенту, и проводить взаимодействие через данный сервис.

Узнать одобрили ли кредит в Сбербанке онлайн можно в личном кабинете, на сегодня это самый простой и быстрый способ

Известно, что операторы связываются с клиентами и передают данные о согласовании не в онлайн-режиме. Потому вполне вероятно, что гражданину уже вынесен «вердикт», а сообщить о нем еще не успели.

Но если ответа все еще нет, то при любом варианте обращения ожидать четкого ответа и сроков на выдачу результата не приходится. Обычно, сотрудники озвучивают, что заявка рассматривается и при окончании процедуры клиенту сообщат результат по СМС.

Самостоятельно узнать, одобрили ли кредит, в Сбербанке Онлайн можно посредством проверки статуса на своем заявлении, которое хранится в разделе Кредиты, где оно и было создано. Заметив изменение, ожидать дополнительного оповещения не обязательно. Потребуется посетить офис и сообщить о своем пожелании оформить договор.

Как узнать дадут кредит в Сбербанке или нет

При подаче заявки на кредит, многие хотят как можно скорее узнать решение. По этой причине некоторые граждане придумывают целые алгоритмы того, как рассчитать, дадут кредит в Сбербанке или нет. Действительно ли существуют такие схемы и как они работают?

Можно ли заранее узнать результат?

Разумеется, на 100% правильно предугадать решение банка невозможно. Даже людям с идеальной кредитной историей, отсутствием просрочек, стабильным хорошим заработком иногда отказывают. Это связано с тем, что какая-нибудь справка может быть заполнена неверно, что смутит банк и подтолкнет к отказу. Самое неприятное то, что отклонение заявки на кредит, как правило, ничем не аргументируется. Вы можете быть уверены в том, что все параметры идеальны и в случае отказа просто растеряетесь и не сможете даже предположить, почему он поступил.

Даже людям с идеальной кредитной историей, отсутствием просрочек, стабильным хорошим заработком иногда отказывают. Это связано с тем, что какая-нибудь справка может быть заполнена неверно, что смутит банк и подтолкнет к отказу. Самое неприятное то, что отклонение заявки на кредит, как правило, ничем не аргументируется. Вы можете быть уверены в том, что все параметры идеальны и в случае отказа просто растеряетесь и не сможете даже предположить, почему он поступил.

Именно поэтому можно лишь примерно прикинуть, одобрят ли вашу заявку на кредит в банке, но выяснить наверняка – задача не из легких. Скорее, это вообще невозможно, так как нюансов, влияющих на решение, слишком много.

Ход рассмотрения заявления

Чтобы морально подготовиться к отказу и, в случае чего, узнать, как можно проследить ход рассмотрения вашей заявки и предположить, в чем крылась проблема, давайте обратимся к процедуре.

- Отправка заявления онлайн или подача в отделении.

- Предварительное решение.

- Сбор необходимой информации по заемщику и документов.

- Рассмотрение кандидатуры.

- Вынесение решения.

- В случае согласия заключение договора.

Еще с десяток лет назад рассмотрение заявки на кредит занимало около двух недель, не говоря уже о сроке принятия предварительного решения. Так как сейчас система кредитования по большому счету автоматизирована, на все про все уходит от силы 5 дней.

Предварительное и окончательное одобрение

Сразу следует оговориться, что предварительное решение вообще ни о чем не говорит. Как правило, все заявки получают положительный ответ кроме тех случаев, когда кандидат не подходит по возрасту, является гражданином другого государства и т.д. Но, согласитесь, как может кредитная организация дать согласие на выдачу денег, не видев в лицо ни самого клиента, ни его данных? Нужно ведь все тщательно проверить на подлинность. Узнать предварительное решение можно либо по СМС, которое приходит через 5-10 минут после подачи заявки, либо через сервис Сбербанк Онлайн.

Важно! Что касается окончательного решения, то оно принимается, максимум, в течение пяти дней после подачи заявления. Если по какой-то причине поток заявок снижен, и вы попали в нужную струю, ответ вообще может прийти через несколько часов.

Таким образом, придумывать мудреные схемы, как побыстрее угадать решение банка, вообще ни к чему. Все происходит и так достаточно быстро, а потерпеть пару лишних дней – не так уж сложно. Если вы патологически боитесь отказа, то подавайте заявку в несколько банков одновременно. Возможно, это придаст вам уверенности и ободрит в случае отказа Сбербанка.

Из-за чего могут отклонить заявку?

Кредитные организации не соглашаются выдавать займы не потому, что клиенты чем-то им не нравятся или неприятны. Все дело в коммерческой прибыли. Разумеется, если сотрудники видят, что с данным клиентом будут одни проблемы (просрочки, недоплаты и т.д.) они не захотят связывать банк обязательствами с ним. Во-первых, деньги никогда не будут поступать вовремя, а то и поступать вообще, а во-вторых, даже если в итоге дело удастся замять, делать это придется через суд, а суд – дело кропотливое и сложное. Одним словом, никто не хочет обременять себя лишними заботами.

Одним словом, никто не хочет обременять себя лишними заботами.

Если же организация убедится, что заработок клиента позволяет ему взять кредит с запрашиваемыми условиями, нет каких-то обременительных факторов, в собственности имеются жилье, автомобиль, другие ценности, которыми, в случае чего, можно погасить долг, конечно, банк будет только рад такому заемщику!

Какова же характеристика выгодного клиента?

- Стабильный заработок. Нужно, чтобы на погашение кредита у клиента в месяц уходило не более 40% дохода.

- Положительная кредитная история. КИ заемщика всегда говорит за него, она – его лицо для любой финансовой организации. Любые осечки и нарушения договора отразятся там и подмочат репутацию. А вот клиент с положительной КИ – это выгода и для него самого, и для банка.

- Расчеты скоринга положительны. Скоринг – особая программа, в которую вносятся все данные по заемщику: кол-во иждивенцев, детей, отсутствие или наличие высшего образования, семейное положение, востребованность на рынке труда и пр. Если программа выдаст, что данный клиент не благонадежен или есть риск того, что он станет неблагонадежен в будущем, заемщику отказывают.

Если все не так радужно, не переживайте. Кредитную историю всегда можно поправить, а так же привлечь созаемщиков, взять кредит под залог. В конце концов, многие банки после отказа предлагают клиенту кредит на других условиях, согласно которым риск минимален.

Вероятность одобрения кредита в Сбербанке в процентах

Было бы неплохо не терять время на подачу заявки и ожидание решения Сбербанка, зная вероятность одобрения кредита и имея перед глазами четкие требования с инструкциями. Но в жизни это не так, и обращение в ФКУ порой сильно напоминает лотерею с шансами 50 на 50. Алгоритмы одобрения и проверка скоррингом строятся на неизвестных и практически непрогнозируемых принципах, и понять причину отказа очень трудно. Но есть некоторые догадки и домыслы, подкрепленные личным опытом и признаниями видных банкиров. О них и пойдет речь ниже.

Процент отклоненных заявок

Найти официально подтвержденную информацию о количестве отклоненных заявок невозможно. Более того, рядовые сотрудники вплоть до руководителей отделов не знают, какой реальный процент одобрения потребительского кредита в Сбербанке. В это посвящен лишь ограниченный круг лиц, непосредственно отвечающих за принятие управленческих решений в компании и корректировку кредитной политики. Остальные могут лишь предполагать, отталкиваясь от личного опыта

Опубликованные данные о проценте отклоненных Сбербанком заявок на различных интернет-ресурсах не дают ссылку на авторитетный источник информации и никак не подтверждаются документально.

Также неизвестны и причины сокрытия реальных цифр по одобрению и отказу заявок. Остается только думать, что публикация данных сведений станет антирекламой и отпугнет клиентов, которые побоятся не попасть в небольшое количество одобряемых заявлений. Логично, что зная о 34% положительных решений сто раз подумаешь, стоит ли тратить столько времени и нервов, если деньги получает максимум один кандидат из трех. Не станут медлить и конкуренты. Владея данными о принципах отбора, можно «переманить» клиентов у Сбербанка, изменив действующие алгоритмы проверки претендентов на ссуду.

Даже при других причинах утаивания информации факт остается фактом – пока точная статистика общественности не известна. Но на самом деле конкретных цифр будущему заемщику и не надо. Намного важнее знать, по каким критериям происходит «отсеивание» кандидатур и можно ли повлиять на положительный ответ.

Повышаем шансы на одобрение

Чтобы получить «добро» на ссуду в Сбербанке, стоит непредвзято оценить свою платежеспособность и сопоставить ее запрашиваемой сумме. Не зря на официальном сайте приводятся конкретные требования к потенциальному заемщику, которые становятся первой ступенью отбора перед автоматическим скоррингом. Но лучше подумать о повышении своей кредитопривлекательности заранее. Практика показывает, что чаще одобряются займы:

- свободным от сторонних кредитов, не имеющим за плечами непогашенных ссуд и ипотек;

- зарплатным клиентам Сбербанка и активным вкладчикам;

- соглашающимся на личное страхование;

- привлекающим поручителей и созаемщиков;

- предлагающим соразмерный запрашиваемой сумме залог в виде недвижимости или автомобиля;

- имеющим дополнительный официальный доход от вкладов, аренды, пособий.

Чем больше пунктов имеют место, тем выше шансы на одобрение заявки. Также влияют: внешний вид заявителя, уверенность, манеры и культура общения. Помимо перечисленного обращается внимание и на другие моменты.

- Семейное положение. У одиноких общий семейный доход меньше, поэтому и вероятность одобрения ниже.

- Количество иждивенцев. Замечено, что Сбербанк реже кредитует многодетные семьи.

- Наличие дополнительных доходов. Если есть пенсия, господдержка, авторские начисления, работа по совместительству, дивиденды, то банк высоко оценит кандидатуру и согласится на кредитование.

- «Чистый» размер ежемесячного дохода. Разрешается тратить на погашение кредита не более 40% от общей прибыли, поэтому следует обдуманно высчитывать посильную финансовую нагрузку.

Не забываем, что первым делом Сбербанк запросит кредитную историю за последние 5 лет и учтет все допущенные просрочки и начисленные неустойки. Посмотрят и на наличие непогашенных задолженностей. Стоит понимать, что даже выплачиваемые без задержек и в полном объеме ссуды снизят итоговую благонадежность.

Сбербанк все равно отказал

Но и постоянным клиентам с зарплатной картой, идеальной кредитной историей и высокой платежеспособностью могут отказать без объяснения причин. Тогда возникают логичные сомнения, что Сбербанк не ценит «своих» и отказывается от явной прибыли. В чем же здесь проблема?

- Заявка не прошла автоскорринг. Объяснение простое – претендент запросил несоразмерную текущим доходам сумму, и система посчитала, что заемщик не справится с заявленной нагрузкой.

- Слишком много кредитов. Не зря столько раз упоминалось, что важно не иметь за плечами сторонних задолженностей. Даже при высоких доходах в Сбербанке могут посчитать, что не стоит «нагружать» клиента непосильными долгами. Это запрещает банковская этика.

- Активный статус поручителя. Выступая поручителем в чужом кредите, необходимо понимать, что этот факт отражается и в личной КИ. Скорринговая проверка фиксирует пассивный статус, что негативно влияет на одобрение новой ссуды.

- Проблемы с законом. Даже условные уголовные нарушения в прошлом у потенциального заемщика и его близких родственников станут для банка «тревожным звоночком». При осуждении за имущественные преступления ФКУ и вовсе отказывает в выдаче денег в долг.

- Неподходящий возраст. Не стоит пренебрегать указанным минимальным и максимальным возрастом. И тем, что учитывается не только нынешний возраст, но и цифра на момент полного погашения кредита.

- «Неуверенная» регистрация. Если выписался из одного места и еще не успел зарегистрироваться в другом, то лучше не надеяться на одобрение.

Точно просчитать вероятность одобрения кредита не получится, но попробовать повлиять на нее – можно и нужно. Главное, не пытаться обмануть банк и не просить слишком много.

Как узнать одобрили кредит в Сбербанке или нет

Заемщик, подавая заявку на выдачу займа, ждет ответа как можно быстрее. Среднее время рассмотрения заявки составляет 3-5 дней, но может дело и затягиваться. Далее мы расскажем, как узнать, одобрили вам кредит в Сбербанке или нет, какие способы для этого предусмотрены.

Сроки рассмотрения заявок

Одобрят ли кредит – главный вопрос, который интересует заемщика, подавшего заявку. Средние сроки рассмотрения запроса составляют 3-5 дней, точнее вам скажет специалист – по некоторым программам этот период уменьшен до 1-2 дней, по другим увеличен до 7-14. Процесс может затянуться, если у заемщика неоднозначная ситуация с кредитной историей, заработком, залогом, либо для проверки было предоставлено недостаточно данных.

Обязательно спросите у сотрудника Сбербанка при подаче заявки, как долго будет рассматриваться запрос.

Ждите заявленное время, если ответ не будет дан по его истечении, берите ситуацию в свои руки. Обычно сотрудники Сбербанка перезванивают потенциальным заемщикам или отправляют СМС с решением, даже если оно отрицательное. Но если заявление клиента в Сбербанке рассматривается дольше положенного времени, можно проверить статус заявки онлайн или задать соответствующий вопрос сотруднику колл-центра.

Как узнать одобрение: доступные варианты

Когда сроки рассмотрения заявки давно иссякли, а ответ так и не поступил, есть смысл уточнить информацию самостоятельно. Узнать решение по кредиту можно в телефонном режиме, онлайн или позвонив в бесплатный колл-центр по номеру 8-800-555-5550.

Через Сбербанк онлайн

Самый быстрый и комфортный способ получения информации по заявке – онлайн-сервис банка. Пользоваться им можно только после подключения. Доступ к личному кабинету есть у всех клиентов финансового учреждения, процесс регистрации простой и много времени не занимает.

Важно. Чтобы создать личный кабинет, нужно сначала сделать запрос на логин. Возможные варианты сделать это – передача от сотрудника по телефону, запрос в банкомате. Пароль при регистрации вы выбираете сами.

Чтобы узнать, одобрен ли займ:

- Заходите в личный кабинет.

- Открывайте раздел «Кредиты», в котором содержатся ожидающие оценок заявления пользователя.

- Проверьте статус заявки – если указано «На рассмотрении», ждите, если «Одобрено», идите в отделение с документами.

Онлайн можно отправить запрос на выдачу кредита.

Мобильный банк

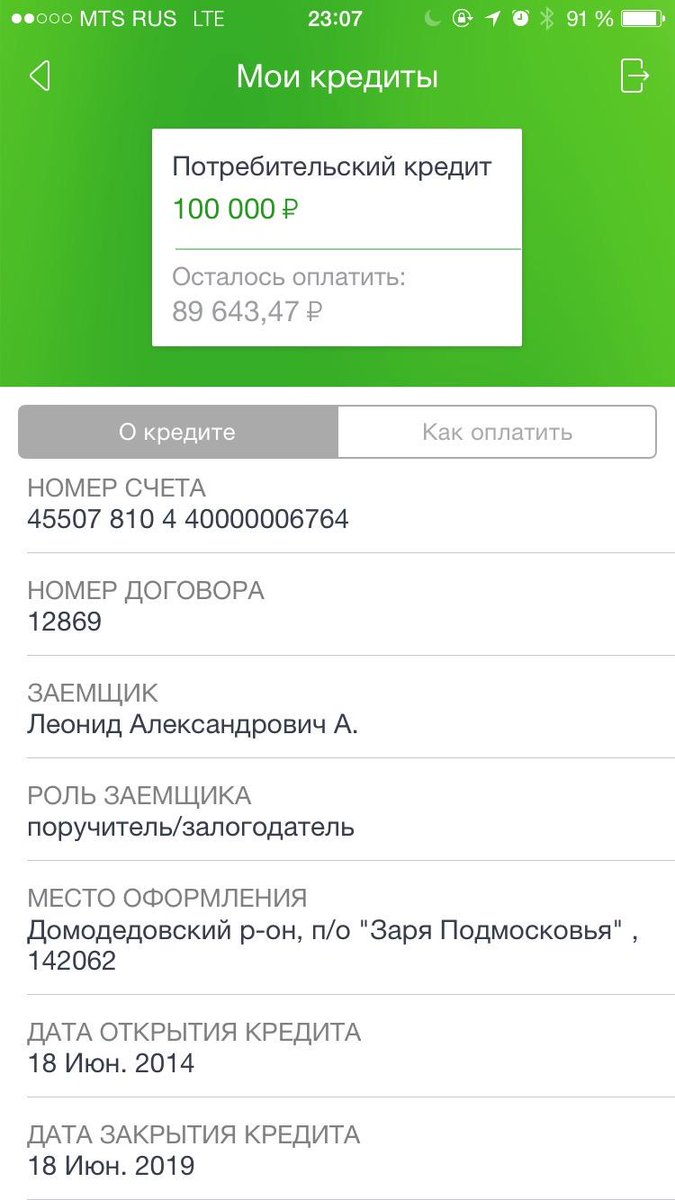

Мобильный банк – это тот же личный кабинет, что в предыдущем пункте, но в вашем смартфоне или планшете. Через официальный сайт заходить можно, но это не всегда удобно, сервис может работать некорректно. Поэтому устанавливайте приложение и просматривайте доступные сервисы через него. В случае с одобрением заявки нужен все тот же раздел – «Кредиты».

По телефону либо в банке

Самое верное, хотя не всегда удобное решение – обратиться в ближайшее отделение Сбербанка. Дежурный специалист проверит статус заявки и даст ответ. Минус способа – временные затраты на визит, ожидание в очередях.

Важно. Ответы на заявки должны даваться в любом случае – положительные они или отрицательные. Но в программе бывают сбои, сотрудники тоже ошибаются, вы могли неправильно указать номер телефона.

Телефонный звонок – более быстрый и удобный вариант. Контакт-центр работает круглосуточно, если свободных специалистов не будет, вам предложат оставаться на линии. Звонок можно сделать в любое время, со стационарного или мобильного номера телефона.

Видео: установка мобильного приложения Сбербанк

Процесс установки банковского приложения займет у вас пару минут. Если вы постоянно пользуетесь смартфоном, посмотрите данное видео:

https://www.youtube.com/watch?v=FqiIoZBAEZg

Если вы получили отказ

Среднее время рассмотрения заявки составляет 3-5 дней, если прошло больше, а ответа нет, вам, скорее всего, отказано. Можно связаться с банком любым способом, чтобы уточнить информацию.

Причины

Причины отказа Сбербанк не называет, но обычно они следующие:

- Низкий уровень дохода – если платежи по кредиту составляют 40% от ежемесячной заработной платы и более, в выдаче займа будет отказано.

- Плохая кредитная история – просрочки и, тем более, невозвраты.

- Непрезентабельный внешний вид – если вы пришли в отделение в неопрятном виде, с запахом перегара и т.д., вероятен отказ.

- Высокая кредитная нагрузка – при большом количестве открытых займов отказ практически гарантирован.

- Автоматический скоринг – анализ заемщика системой субъективен, точно сказать, почему она дала добро или отказ, нельзя.

Интересно. Скоринг иногда учитывает совершенно неожиданные факторы – например, заемщица только что развелась, и это становится поводом для отказа кредита. Даже если нет детей или выплачиваются алименты.

Повторная заявка

Дадут ли кредит в Сбербанке повторно после отказа, заранее сказать нельзя, но обычно ответ отрицательный. Если вы точно знаете причину отказа, ее сначала нужно будет устранить. Возможно, нужно сначала закрыть другие займы, подождать, пока пройдет достаточно времени с подачи большого количества заявок, снизить запрашиваемую сумму.

Ответ не поступает: что делать. Способы оповещения

Обычно ответ по заявке предоставляется в телефонном режиме или по СМС. Можно проверить статус заявки в личном кабинете заемщиков. Если ни один из способов в вашем случае не сработал, разберемся, как узнать, одобрен ли кредит в Сбербанке.

Телефонный звонок

Из кредитной организации вам должны позвонить, но если никто не делает этого – свяжитесь с экспертом сами. Можете набрать номер горячей линии или того отделения, в котором вы подавали заявку на кредит. Второй вариант обычно является более верным, особенно если данные по заявке в системе отсутствуют по причине человеческого фактора.

SMS-сообщение

По СМС банк отправляет решения сам. Обычно данный канал срабатывает в течение первых дней после отправки запроса. Может в сообщении присылать ответ сотрудник банка в случае, если вы оставляли заявку в телефонном режиме.

Интернет

Онлайн узнать статус заявки можно в пару кликов:

- Авторизуйтесь в системе.

- Подтвердите вход паролем из СМС.

- Откройте раздел «Кредиты».

- Посмотрите статус заявления.

Важно. При подаче заявки в отделении информации о ее статусе в онлайн-кабинете на сайте не будет.

Как правильно взять кредит в Сбербанке. Дадут больше и быстрее!

Лайфхак, который будет полезен каждому.

Всем привет, дорогие читатели! В этой статье я раскрою вам секрет, как получить одобрение от Сбербанка. А самое главное: как получить больше да ещё и без визита в отделение. Поехали!

Начну с того, что мне срочно понадобились деньги. Звонить всем родственникам и друзьям я не стал. Уже давно считаю, что свои проблемы я лучше решу сам. Каждый раз, заходя в приложение Сбербанка, я видел сообщение о кредите. Нет, не о действующем, речь про баннер с одобренным. В нём нужно только согласиться и всё. Помня об этом, я пошёл в ближайшее отделение Сбера.

Взял талончик, жду. Моя очередь подошла не очень быстро. Желающих взять в долг было предостаточно. И вот я начал что-то подписывать, соглашаться на обработку персональных данных и так далее. Ещё немного подождал и кредит мне одобрили. Но (!) на более скромную сумму. Чтобы получить больше, мне предложили оформить кредитную карту. От этой затеи я отказался сразу. В итоге принял решение обратиться в другой банк.

Сел в машину, на карте начал смотреть отделения других крупных банков в округе. Как меня сразила мысль: “А что, если оформить тот самый кредит в приложении?”. А действительно. Снова открываю Сбербанк Онлайн, нажимаю на тот самый баннер. Выбираю сумму, срок кредита, затем отправляю заявку и жду. Через 10 минут у меня раздаётся звонок от Сбербанка. Короче говоря, мне одобрили. Причём на 8000 больше, чем я просил. Но самое главное то, что мне не нужно было никуда идти. Не нужно ничего подписывать. Через пару минут деньги просто упали мне на карту. И всё! После этого я просто дошёл до банкомата и снял нужную сумму.

Какой вывод следует из моей истории? В наш век технологий даже кредиты лучше брать онлайн. Я даже не ожидал, что мне так быстро и просто дадут деньги. Ставка была обычная, грабежа на фоне удобства я не обнаружил. Но возникает вопрос к менеджерам в отделениии… Почему у них не вышло так же быстро и просто?

А как вы относитесь к Сберу? Да, минусов у него хватает. Но этот случай немного изменил лично моё мнение к Банку. Есть ли у вас какие-нибудь интересные истории или лайфхаки в этой области? Вообще в любом банке! Мы ведь делимся опытом, а не хвалим организации.

Поделиться ссылкой

Поставьте 5 звезд внизу статьи, если нравится эта тема. Подписывайтесь на нас Telegram, ВКонтакте, Instagram, Facebook, Twitter, YouTube.

Загрузка…

Как узнать одобрили ли кредит в Сбербанке?

Итак, заявка на кредит в Сбербанк подана, но вам не терпится узнать, одобрили ли ее? Есть несколько способов узнать эту информацию.

Как происходит одобрение займа в Сбербанке

Процедура одобрения кредитной заявки – это достаточно сложный и относительно долгий процесс. Специальная комиссия, которая состоит из сотрудников банка, должна:

- тщательно рассмотреть заявку;

- определить реальную платежеспособность человека;

- принять окончательное решение.

На сегодняшний день каждое заявление клиента в Сбербанке рассматривается в индивидуальном порядке комиссией, а не в автоматическом режиме. Это огромный плюс для всех клиентов данного финансового учреждения, так как во внимание берутся дополнительные факторы, которые могут значительно повлиять на решение в положительную сторону.

Приблизительная последовательность рассмотрения заявки:

- Ответственный сотрудник банка принимает заявление на кредит от клиента, а также все необходимые документы.

- Все бумаги передаются в электронном и бумажном виде в отдел, который занимается кредитами.

- Ответственные сотрудники тщательно рассматривают заявку, определяют платежеспособность человека на основании его справки о доходах или выписки по счету и отправляют всю информацию в Бюро Кредитных Историй (БКИ).

- Через определенный промежуток времени (как правило, несколько минут) приходит ответ из БКИ.

Обратите внимание на то, что на согласование крупных сумм по кредиту может уходить до 10 рабочих дней. Поэтому, если деньги вам нужны срочно, то лучше обратить внимание на краткосрочные займы, которые не требует предоставления большого количества бумаг.

Как банк оповещает заемщика

Для того чтобы узнать, одобрили кредит или нет, совсем необязательно постоянно ходить в банк или ждать решения в самом отделении. Современные технологии позволяют потенциальному заемщику постоянно отслеживать статус заявки на кредит через интернет в онлайн-режиме. Для этого достаточно иметь компьютер или мобильный телефон с доступом в Интернет.

Другие способы оповещения заемщика:

- По телефону. Сотрудник банка, как только узнает решение по кредиту, связывается с клиентом в телефонном режиме и сообщает ему результаты.

- Через sms сообщение. Потенциальному заемщику приходит на телефон автоматическое короткое смс в котором сообщается, был ли одобрен кредит или нет.

- Через Сбербанк онлайн. Если у клиента уже есть интернет-банкинг, то статус своей заявки можно проверить через автоматическую систему.

Конечно же, вы в любой момент можете обратиться в отделение банка к любому сотруднику для того, чтобы узнать решение по своей заявке. Но с помощью современных технологий эта потребность автоматически отпадает.

По какой причине могут отклонить заявку на кредит

Далеко не каждый человек имеет возможность получить кредит в Сбербанке. Многие люди получают отказ по своей заявке. На это может быть несколько причин:

- Плохая кредитная история. Если вы ранее оформляли кредиты и вовремя не выплачивали задолженность, то ваша кредитная история не будет идеальной. Это касается и тех, у которых есть действующие просрочки по кредитам. Банки не доверяют таким заемщикам.

- Пустая кредитная история. Очень часто банки боятся выдавать кредиты «чистым» людям, то есть тем, кто ни разу еще не оформлял ссуду. Банк не знает, как поведет себя человек, и действительно ли он будет выплачивать свою задолженность в срок и в полном объеме.

- Отказы других банков. В кредитной истории человека записываются не только действующие и закрытые кредиты, но также и все отказы по заявкам, которые получил человек. Слишком большое количество отказов может «отпугнуть» банк и он не рискнет выдавать вам деньги.

- Проблемы с документами. Если банк заподозрит, что документы (паспорт, идентификационный код, справка о доходах) поддельные, то откажет в выдаче кредита.

- Низкий уровень дохода. Считается, что ежемесячный платеж по займу не должен забирать у человека больше 30-40% его доходов. Если эта сумма больше, то банк может отказать в выдаче ссуды, так как посчитает, что человек неплатежеспособен и не сможет выплатить всю сумму долга в строго оговоренные сроки.

- Наличие действующих кредитов. Если у человека уже есть несколько оформленных займов, то банк может отказать в выдаче новой ссуды до полного погашения предыдущего долга.

Как правило, в Сбербанке не сообщают истинную причину отказа в выдаче кредита. Но зная основные причины отказов, вы самостоятельно можете проанализировать свою ситуацию, и понять, в чем кроется тайна.

Простое руководство по кредитным картам

При правильном использовании кредитная карта представляет собой безопасный и гибкий способ оплаты и может быть хорошим способом распределения затрат на крупные покупки. Но если вы вносите только минимальные платежи или выставляете счет, который не можете оплатить, кредитные карты могут оказаться дорогостоящими. Узнайте больше о том, как работают кредитные карты, и подходят ли они для вас.

Как работает кредитная карта?

Кредитная карта позволяет вам тратить деньги в кредит — это похоже на получение ссуды на сумму, которую вы тратите по карте.Вы можете потратить до заранее установленного предела кредита, который может составлять несколько сотен или несколько тысяч фунтов стерлингов.

Это зависит от того, насколько уверен ваш провайдер карты, что вы вернете ее.

Если вы полностью оплачиваете счет каждый месяц, вы не будете платить проценты по тому, что вы взяли в долг. Однако, если вы снимаете наличные, проценты обычно взимаются ежедневно со дня получения наличных.

Это одна из причин, по которой не следует снимать наличные с кредитной карты.Вам будут предъявлены обвинения — до 4% и более в некоторых компаниях. Процентная ставка при снятии наличных также обычно выше, чем при покупке.

Если вы не погасите непогашенный остаток полностью, с вас будут начислены проценты.

Обычно он датирован задним числом, поэтому, если вы купили что-то в начале месяца, с вас будут взиматься проценты за целый месяц.

Подходит ли мне кредитная карта?

?

Знаете ли вы?

Около 60% людей, имеющих кредитные карты, ежемесячно выплачивают полную сумму остатка.

Источник: UK Cards Association

Есть несколько важных моментов, о которых следует помнить перед подачей заявления на получение кредитной карты и ее использованием.

- Вам необходимо производить как минимум минимальный платеж каждый месяц, даже в период беспроцентного периода. Настройте прямой дебет для полного ежемесячного баланса или суммы, которую вы можете позволить себе погасить. Это будет означать, что вы не пропустите платеж, что может привести к нежелательным списаниям и потере вступительного взноса.Отсутствие платежей также может повредить вашему кредитному рейтингу.

- Когда вы подадите заявку, поставщик карты проведет оценку вашей кредитной истории, которая обычно включает проверку вашей кредитной справки. Хороший кредитный рейтинг повысит ваши шансы на успешную заявку на получение кредита. Это также может дать вам доступ к картам, предлагающим самые низкие процентные ставки и / или рекламные предложения.

- Вам должно быть не менее 18 лет, чтобы подать заявку на получение кредитной карты. Для некоторых карт минимальный возраст — 21 год.

Плюсы кредитных карт

- Легко носить с собой, легко использовать .Кредитные карты принимаются в большем количестве мест, чем платежные карты и карты предоплаты.

- Надежнее наличных . Если ваша карта утеряна или украдена, просто позвоните в свой банк и отмените ее. Если они украдены и использованы обманным путем, у вас гораздо больше шансов вернуть деньги.

- Купи сейчас, заплати потом . Если у вас нет денег, которые вам нужны до следующего дня выплаты жалованья или для крупной покупки, кредитная карта дает вам дополнительное пространство для финансовых маневров — хотя вам следует использовать ее только в том случае, если вы уверены, что сможете вернуть ее.

- Вы защищены . С кредитными картами вы защищены для большинства покупок на сумму от 100 до 30 000 фунтов стерлингов — поэтому, если вы бронируете отпуск, и поставщик прекращает свою деятельность, компания, выпускающая карту, должна покрыть расходы, даже если вы внесли только первоначальный депозит открытка. Это соответствует статье 75 Закона о потребительском кредите. Вы также можете быть защищены от небольших покупок до 100 фунтов стерлингов с помощью схемы «возвратного платежа». Узнайте больше о защите, которую вы получаете с помощью кредитных карт.

- Халява часто приходит с кредитными картами — например, воздушные мили, бонусные баллы и кэшбэк.Узнайте больше о кредитных картах Cashback.

Минусы кредитных карт

- Выплаты под высокие проценты . Если вы не погашаете свой остаток в конце каждого месяца, вам обычно придется платить проценты на непогашенный остаток. Процентная ставка по кредитной карте может быть немного выше, чем по индивидуальной ссуде.

- Остерегайтесь долговой спирали . Пропустите всего один платеж, и проценты начнут расти. Если вы не выплачиваете задолженность каждый месяц, у вас может быстро образоваться задолженность, если вы продолжите тратить по карте.

- Дополнительные комиссии . Помимо процентов, вы можете заплатить дополнительные сборы или штрафы за превышение вашего кредитного лимита или пропуск платежа. Существуют также сборы за использование банкомата, а с некоторых карт дополнительно взимается годовая или ежемесячная плата.

- Депозиты и предварительная авторизация могут сократить ваш кредитный лимит . Некоторые места, такие как отели или компании по аренде автомобилей, могут использовать вашу кредитную карту для предварительной авторизации. Это сделано для того, чтобы они могли взимать с вас плату, если вы пользуетесь такими вещами, как мини-бар, и не платите за это.Они приостановят часть вашего кредитного лимита, скажем, 500 фунтов стерлингов, и пока он установлен, вы не сможете тратить деньги. Даже после того, как они снимут блокировку, может потребоваться несколько дней, пока ваш кредитный лимит не вернется в норму.

- Дорого для использования за границей . Это очень сильно зависит от карты. Некоторые из них предназначены для путешественников, другие стоят дороже, когда дело касается комиссий и других сборов — в зависимости от того, используете ли вы карту для покупок или снятия наличных. Поищите вокруг, чтобы найти лучшее предложение.

Тарифы и сборы

Будьте осторожны при использовании кредитной карты. Вы можете понести оплату разными способами.

Следите за процентными ставками

Если вы не погасите остаток по кредитной карте в конце месяца и у вас не начальный период 0%, вы будете платить проценты на весь остаток по выписке, а не только на ту часть, которую вы не имеете не погашает.

Остерегайтесь новых клиентов! Вы можете получить вступительный взнос, когда впервые получите карту.Но проверьте, распространяется ли это на покупки, переводы баланса или и то, и другое. Помните, он не распространяется на снятие наличных.

Также проверьте, какой будет процентная ставка по окончании вводного периода, и убедитесь, что вы полностью погасите до этого срока, если сможете.

Если вы переводите остаток с другой карты, с вас обычно взимается комиссия, часто около 3%.

Вам нужно решить, стоит ли платить эту сумму, чтобы получить выгоду от более низкой процентной ставки по карте, на которую вы переводите.

Просрочка платежей снижает ваш кредитный рейтинг

Если вы произведете платеж после истечения месячного срока, указанного в выписке, вам придется оплатить штраф за просрочку платежа.

Также может быть отозвана любая 0% или другая вводная ставка. Вдобавок к этому другие компании увидят, что вы опоздали, что является частью вашей кредитной истории.

Это может отрицательно повлиять на будущие заявки на получение кредита, например на получение ипотеки.

Минимальные платежи по кредитной карте могут выйти из-под контроля

Когда вы получаете выписку по кредитной карте, вы можете выбрать выплату минимальной суммы, целиком или любой суммы по вашему выбору.

Всегда стремитесь выплатить как можно больше — если вы сделаете только минимальный платеж, погашение долга займет много времени, и вы в конечном итоге заплатите намного больше, чем взяли в долг.

Пример

Если у вас на балансе 1000 фунтов стерлингов, взимается 18% -ная процентная ставка и вы больше не пользуетесь картой:

| Ежемесячный платеж | Итого проценты | Итого | Время, затраченное на погашение остатка |

|---|---|---|---|

| £ 30 | £ 353 | £ 1,353 | 3 года и 10 месяцев |

| £ 100 | £ 85 | £ 1,085 | 11 месяцев |

Выплачивая каждый месяц на 70 фунтов больше, вы платите на 268 фунтов меньше и погашаете свой долг на 2 года и 11 месяцев раньше.

Снятие наличных стоит денег

Кредитные и дебетовые карты работают в банкоматах по-разному. Дебетовые карты в основном бесплатны или сообщают вам, взимается ли комиссия.

Если вы используете свою кредитную карту, вы можете платить комиссию каждый раз, когда снимаете наличные, и вас могут не предупреждать о дополнительных расходах при использовании аппарата.

Комиссия за вывод может достигать 5 фунтов стерлингов. С вас также будут взиматься проценты на эти деньги, даже если вы заплатите их до даты погашения карты.

То же самое относится и к другим транзакциям, которые рассматриваются как наличные, например, с использованием кредитной карты для покупки иностранной валюты или подарочных карт, или для совершения игровых транзакций.

С комиссией и процентами лучше всего не снимать наличные с кредитной карты.

Чеки по кредитной карте идут с комиссией

Чек по кредитной карте похож на обычный чек, но деньги поступают на счет вашей кредитной карты, а не снимаются с вашего банковского счета.

- Они дорогие — с ними обращаются как с снятием наличных, поэтому процентная ставка выше и есть дополнительные комиссии.

- Чеки по кредитным картам не обеспечивают такой же защиты ваших покупок, как транзакции по картам, потому что раздел 75 не применяется.

Сейчас они намного менее популярны, и вам придется спрашивать их у поставщика карты. Как и в случае со снятием наличных, они очень дороги в использовании, и лучший совет — избегать их.

Калькулятор суммы займа на жилищный фонд

Калькулятор «Сколько я могу занять?» Учитывает ваши доходы и расходы и дает точное представление о том, сколько вы можете позволить себе занять.

Он сочетает в себе точный метод, используемый калькуляторами удобства обслуживания трех банков, чтобы определить, имеете ли вы право на получение жилищного кредита.

Как мы можем предложить вам более выгодную сделку?

Если вы пользовались другим онлайн-калькулятором, возможно, вы заметили, что большинство из них позволяет оценить ваши доходы и расходы в целом. Они не используют те методы, которые используют банки!

В чем уникальность калькулятора «Сколько я могу одолжить?»?

Наш онлайн-калькулятор использует совершенно другой подход, чтобы помочь вам найти наиболее подходящий кредит:

- Он сравнивает три банка за один раз.

- Он использует фактические методы расчета, используемые кредитными отделами кредиторов.

- Он может изменить структуру ссуды, чтобы определить вашу максимальную кредитоспособность.

- Он принимает во внимание расширенные функции, такие как фиксированные ставки, отрицательное заимствование, периоды только процентов и размер вашей семьи.

На самом деле, калькулятор настолько точен, что даже копирует небольшие ошибки в налоговых ставках, используемых некоторыми банками!

Если вы хотите подать заявку на получение ссуды, заполните нашу бесплатную форму оценки или позвоните нам по телефону 1300 889 743 , и один из наших ипотечных брокеров предоставит вам бесплатное ценовое предложение.У нас есть обширные знания в области обслуживания и критериев обслуживания кредиторов, поэтому мы можем предоставить вам точную и конкурентоспособную оценку того, сколько вы можете позволить себе занять.

Как я могу повысить свою заемную способность?

Ваша способность заимствования будет зависеть от вашего дохода, размера семьи, местоположения, текущих долгов, типа ссуды и кредитора, которого вы выберете.

Самый простой способ увеличить вашу заемную способность — это выбрать кредитора, который может предоставить больше для кого-то в вашей ситуации.Некоторые банки консервативны при кредитовании инвесторов, некоторые используют более высокие расходы на жизнь в своей оценке, а другие будут ссужать вам меньше, если у вас есть кредит только под проценты.

Однако вы также можете изменить свою ситуацию, чтобы улучшить свои заемные средства.

Как пользоваться калькулятором «Сколько я могу одолжить?»?

Калькулятор можно выполнить в три простых шага:

- Введите данные о вашей семье.

- Введите данные о вашем доходе.

- Введите свои расходы и размер займа.Обязательства могут включать любые текущие жилищные ссуды, кредитные карты, личные ссуды и автокредиты.

Когда все данные будут заполнены, вы можете ввести свой адрес электронной почты и затем нажать «Рассчитать». После этого калькулятор покажет максимальную сумму, которую вы можете занять, и отправит вам копию результатов по электронной почте.

Если вы не знаете, что ввести в калькулятор, просто наведите курсор на вопросительный знак, чтобы получить дополнительные сведения.

Итак, вы готовы подать заявку на жилищный кредит? Если вы отправите нам свои платежные ведомости и другие документы, мы сможем рассчитать точную сумму, которую вы можете позволить себе взять в долг на покупку дома или инвестиционной собственности.Позвоните нам по телефону 1300 889 743 или заполните нашу бесплатную форму оценки, чтобы поговорить с одним из наших ипотечных брокеров.

Точны ли результаты калькулятора?

В этом калькуляторе используется тот же метод, что и в банках! Он работает для людей в нормальной ситуации без исключений из кредитной политики. Он чрезвычайно точен даже для инвесторов с отрицательной заемной стоимостью и в других сложных ситуациях.

Глядя на результаты, вы могли заметить, что есть ряд пунктов, которые различаются от кредитора к кредитору.

Налоги и ставки Medicare

У некоторых банков есть ошибки в используемых ими налоговых ставках. Обычно это очень незначительные ошибки, однако мы скопировали эти ошибки в наш калькулятор, чтобы получить те же результаты, что и банки.

Если у вас есть инвестиционная ссуда с отрицательной выгодой от заемного капитала, разница может быть еще больше. Все банки либо рассчитывают отрицательную выгоду от заемного капитала, используя тот же метод, что и налоговая инспекция, либо используют более консервативный метод. Дело не в том, что метод одного банка неправильный, просто некоторые из них более консервативны, чем другие.

Расходы на проживание

В каждом банке есть свой метод оценки расходов на проживание вашей семьи. Это повседневные расходы, не включая налоги, арендную плату и погашение долга. На самом деле, каждый банк использует наибольшую из ваших расчетных расходов на жизнь и оценку своего калькулятора для семьи вашего размера.

Погашение долга

Большинство банков при оценке будут использовать фактическую арендную плату, которую вы платите, или фактические выплаты по любым личным займам.Однако большинство кредиторов проверят, можете ли вы позволить себе жилищный заем, даже если вы исчерпали наши кредитные карты. Не каждый кредитор оценивает вашу ситуацию таким образом, и они различаются по выплатам, которые они рассчитывают для вашей задолженности по кредитной карте.

Выплаты по ипотеке

Кредиторы обычно рассчитывают ваши выплаты с использованием ставки оценки, которая на 1,5–2,0% выше, чем фактическая ставка по ипотеке. Это гарантирует, что вы по-прежнему сможете позволить себе ссуду при повышении процентных ставок.Ставка оценки может варьироваться в зависимости от того, является ли ссуда новой или существующей, и от выбранного кредитного продукта. Такие функции, как выплата только процентов, также по-разному оцениваются разными банками.

Буферы

Некоторые кредиторы требуют, чтобы у вас оставались излишки средств, известные как буфер, чтобы еще больше снизить риск того, что вы не сможете позволить себе выплаты. Это консервативный метод оценки того, можете ли вы позволить себе ссуду, поскольку они уже использовали более высокую процентную ставку, чем фактическая ставка, которую вы платите.

Подать заявку на жилищный кредит

Если вы хотите узнать, сколько вы можете занять у определенного кредитора, поговорите с одним из наших опытных ипотечных брокеров. Заполните нашу бесплатную форму оценки или позвоните нам по телефону 1300 889 743 , и мы поможем вам подсчитать, сколько вы можете занять.

Существуют ли разные методы расчета исправности?

Есть три разных метода, которые кредиторы используют для расчета вашей пригодности к обслуживанию:

- Коэффициент чистой прибыли (NSR),

- Коэффициент обслуживания долга (DSR) и

- Избыточный / незарегистрированный ежемесячный доход (UMI).

Они различаются по тому, как они взвешивают ваши доходы и расходы, а также по способу отображения результата. Раньше широко использовался метод DSR, однако он слишком прост и, как правило, неточен для инвесторов в недвижимость или для людей, зарабатывающих более 200 000 или менее 30 000 долларов.

Почему для инвесторов может быть сложно обслуживание

Чтобы сдержать предположительно неустойчивый рост рынка недвижимости, одним из первых рычагов, которые использует Управление пруденциального регулирования Австралии (APRA), является ограничение кредитования инвесторов.

Банки обычно реагируют на это, делая расчеты способности заимствования намного более консервативными.

Раньше ваша пригодность к обслуживанию оценивалась по фактическим выплатам, которые вы платили каждые две недели или месяц.

Например, для ссуды на 200 000 долларов под 3,5% годовых банкам просто нужно убедиться, что вы можете позволить себе 7 000 долларов в год или 583 доллара в месяц.

Согласно более жестким правилам обслуживания, ваш банк может оценить вашу заемную способность по принципу и процентным доходам (P&I) на уровне 6.00% или даже выше.

Таким образом, при той же сумме кредита вам нужно будет показать достаточное соотношение дохода к долгу, чтобы позволить себе 12 000 долларов в год или 1000 долларов в месяц.

Это почти вдвое больше, чем вам действительно нужно платить в месяц!

Как брокер может помочь инвесторам?

Стратегия, которую наши брокеры часто используют со своими клиентами, заключается в том, чтобы обратиться в банк с высокой степенью обслуживания для 2-3 объектов недвижимости, а затем купить еще 2-3 объекта у небанковского кредитора.

Некоторые небанковские кредиторы не регулируются APRA, что означает, что им не нужно соблюдать правила расчета пригодности к обслуживанию.

Несмотря на то, что с вас будет взиматься немного более высокая процентная ставка, эта стратегия может помочь вам значительно увеличить свой инвестиционный портфель.

Конечно, вам следует обсудить вашу ситуацию со своим ипотечным брокером, чтобы убедиться, что у вас есть правильная стратегия ипотеки для ваших инвестиционных планов.

Какие кредиторы используют услугу обслуживания?

Следующие кредиторы используют метод NSR, DSR или UMI:

- Аделаида Банк

- Advantage (Ранее известный как Challenger / Interstar)

- AMP

- ANZ

- Первая ипотека в Австралии (AFM)

- Австралийская обеспеченная и управляемая ипотека (ASMM)

- Австралийское единство

- Банк Квинсленда (BQLD)

- БанкВест (BW)

- Лучшая ипотечная компания (BMC)

- Ситибанк

- Commonwealth Bank of Australia ( CBA )

- FirstMac

- Банк наследия (ранее — Строительное общество)

- Homeloans Limited

- Домашнее кредитование (подразделение NAB )

- ING Прямой

- LaTrobe Financial

- Liberty Financial

- Просп. Займа

- Mainstream Capital

- Торговая ипотека

- МКМ Капитал

- Услуги по ипотечным активам (MAS)

- Национальный банк Австралии ( NAB )

- Paramount Mortgage Services

- Перец жилищный кредит

- РАМН Жилищный кредит

- Сент-Джордж Банк (StG / SGB)

- Suncorp Metway

- Общество строительства камней

- Westpac Bank ( WBC )

Хотя наш калькулятор «Сколько я могу занять?» Не учитывает всех этих кредиторов, он все же сравнивает трех ведущих кредиторов.Сумма, которую вы можете взять в долг, может значительно различаться в разных банках.

Если вы хотите узнать цену заемных средств для конкретного кредитора, свяжитесь с одним из наших ипотечных брокеров по телефону 1300 889 743 или заполните нашу бесплатную форму оценки.

Каковы ставки взносов / минимальные ставки?

Банки не просто оценивают вашу кредитоспособность на основе своей стандартной переменной ставки, когда вы подаете заявку на жилищный кредит.

Их фактическая ставка взноса будет более высокой «минимальной» ставкой, чтобы снизить их риск, если процентные ставки внезапно вырастут.

Это может серьезно повлиять на вашу способность заимствовать необходимую сумму, но не все кредиторы применяют одни и те же правила обслуживания.

Вы можете проверить, что такое ставка оценки? страницу для более подробной информации.

Заявление об ограничении ответственности

Хотя мы стараемся быть максимально точными, результаты, показанные в калькуляторе «Сколько я могу занять?», Являются приблизительными. Он предоставляется только для иллюстративных целей и основан на точности предоставленной информации.

Это не является одобрением ссуды, котировкой или предложением ссуды. Калькулятор не предназначен для использования при принятии решения в отношении финансового продукта. Калькулятор не учитывает изменений стоимости жизни с течением времени или фактических расходов на жизнь, которые могут отличаться от рассчитанных банками.

Ошибки кода или задержки с обновлением калькулятора могут привести к неточному результату. Вы должны получить официальное одобрение от кредитора, прежде чем делать какое-либо предложение по собственности или любое финансовое решение, основанное на новой ипотеке.

Каковы наиболее распространенные комиссии по кредитной карте?

Владение кредитной картой имеет свои преимущества. Вы можете создать солидную кредитную историю, воспользоваться кредитной линией, когда она вам нужна, и, в некоторых случаях, получить выгоду от программ вознаграждений — например, возврат наличных, скидки и обновления.

Но обладание кредитной картой — это еще не все шампанское и розы. Нравится вам это или нет, но с кредитных карт взимается комиссия, и важно понимать, что это такое и как их избежать, прежде чем они повлияют на вашу прибыль.У разных карт разная комиссия, поэтому вам нужно будет сравнить ряд возможных сборов, чтобы понять, за что вы в конечном итоге можете платить.

Для начала, вот семь наиболее распространенных комиссий по кредитной карте, о которых должен знать каждый владелец карты, и несколько советов, которые помогут вам избежать их.

- Годовые сборы

- Комиссия за зарубежные операции

- Комиссия за перевод остатка

- Комиссия за аванс наличными

- Комиссия за просрочку платежа

- Комиссия за превышение лимита

- Комиссия за возврат чека

- Платежные подсказки

1.Годовая плата

Некоторые карты имеют годовую комиссию, которая списывается с вашей карты каждый год. Думайте о них как о цене допуска к использованию и ношению карты.

Если вы платите кредитной картой, скорее всего, вы получите что-то взамен. В связи с этим ежегодные сборы чаще всего связаны с бонусными и премиальными картами, а также с защищенными картами. (Примечание: кредитные карты по-прежнему могут иметь вознаграждения без ежегодной платы.)

Годовая комиссия зависит от карты, как по стоимости, так и по способу взимания.Счета по некоторым картам выставляются ежегодно, а по другим картам взимается часть комиссии ежемесячно.

Если вы оформляете карту с годовой оплатой, убедитесь, что вы понимаете, когда и как взимаются комиссии, чтобы они не застали вас врасплох. Кроме того, некоторые карты предлагают акции, в которых не взимается плата за первый год, поэтому внимательно ознакомьтесь с условиями, чтобы убедиться, что вы не получите неожиданный счет на второй год использования карты.

2. Комиссия за зарубежные операции

Если вы часто путешествуете за пределы США, проверьте, взимаются ли с вашей карты или карты, на которую вы подаете заявку, комиссии за транзакции за рубежом.Это сборы, применяемые к покупкам за пределами США, часто при оплате в валюте, отличной от долларов США.

Комиссия за зарубежную транзакцию обычно взимается в виде процента от цены покупки, а не фиксированной комиссии за транзакцию. Согласно Credit Karma, типичная комиссия за зарубежную транзакцию составляет около 3 процентов. Это означает несколько центов за пачку жевательной резинки или несколько долларов за хороший ужин. Имейте в виду, что в течение, скажем, одной недели за границей в Европе, 3-процентная плата за каждую покупку может вернуть вам сотни долларов, когда все будет сказано и сделано.

Также важно помнить о комиссии за зарубежные транзакции, даже если вы не путешествуете. Они могут применяться дома, если вы покупаете у зарубежного поставщика, такого как авиакомпания или интернет-магазин.

Не хотите платить комиссию за зарубежные транзакции? Найдите кредитную карту, с которой ничего не списывается — их много, как и все кредитные карты Discover.

3. Комиссия за перевод остатка

Если вы планируете осуществить перевод баланса, то есть переводите задолженность с одной карты на другую, обязательно внимательно прочтите условия.Многие эмитенты карт взимают комиссию за перевод баланса в размере 3-5 процентов от общей суммы перевода.

Комиссия за перевод баланса обычно применяется как единовременная плата за каждый перевод баланса. Перед переводом остатка важно учесть комиссию, поскольку она может повлиять на то, сколько (и насколько) вы сэкономите деньги, если переходите на карту с более низким процентом.

Возможно, вы сможете избежать этих сборов, найдя кредитную карту без комиссии за перевод баланса или карту с промо-акцией, комиссионными сборами и / или процентами на переведенный баланс в течение ограниченного времени.Если вы выберете именно такой маршрут, вы можете попытаться выплатить перевод до истечения срока действия акции, чтобы максимально сэкономить.

4. Комиссия за выдачу наличных

Комиссия за выдачу наличных начинается, когда вы снимаете наличные в банкомате с помощью кредитной карты. Эти сборы заведомо дороги, поэтому вы не захотите их платить.

Хотя комиссия за аванс наличными обычно представляет собой процент от снимаемой суммы, например 5 процентов при снятии 100 долларов, процентная ставка обычно выше, чем ставка, которую вы платите при стандартных покупках.

Проценты по авансам наличными начинают начисляться сразу же, поэтому лучше использовать аванс наличными только в экстренных случаях. Если вы забираете аванс наличными, постарайтесь погасить остаток как можно быстрее.

5. Комиссия за просрочку платежа

Отсутствие платежа по кредитной карте или оплата меньше минимальной суммы — это большое дело. Это не только вызовет штраф за просрочку платежа, но и в зависимости от того, насколько поздно ваш платеж, эмитент вашей кредитной карты может сообщить о просрочке платежа в кредитные бюро. Если это произойдет, скорее всего, он будет добавлен в ваш кредитный отчет и останется там в течение многих лет, уменьшая ваш кредитный рейтинг в процессе.

Оплата кредитной картой с опозданием или на сумму меньше минимальной может привести к непредвиденным сборам. Согласно The Balance, штрафы за просрочку платежа достигают 40 долларов, но зависят от карты и от того, пропускаете ли вы платеж в первый раз. Обратите внимание, что платежи с опозданием более чем на 60 дней могут быть затронуты штрафной процентной ставкой, которая является максимальной ставкой, которую эмитент вашей карты взимает с баланса.

Если вы проскользнули и пропустили платеж, как можно скорее позвоните в компанию, обслуживающую вашу кредитную карту. Если вы впервые пропускаете платеж, они могут отказаться от комиссии.

Попробуйте автоматизировать платежи, чтобы с вами этого не случилось. Обязательно запланируйте платеж как минимум за два-три дня. Если срок платежа приходится на воскресенье или праздничный день, ваш банк может задержать высвобождение средств.

6. Комиссия за превышение лимита

Может взиматься комиссия за превышение лимита, если вы совершаете покупку, превышающую ваш кредитный лимит. Вы авторизуете свою кредитную карту, чтобы позволить вам превысить лимит, установленный вашим эмитентом, чтобы иметь возможность взимать с вас эту комиссию.

7. Комиссия за возврат чека

Сборы за возврат чека вступают в силу, когда вы пытаетесь оплатить счет по кредитной карте, и чек отскакивает, либо из-за нехватки средств, либо из-за аннулирования чека, либо из-за закрытия счета. Комиссия за обратный чек зависит от карты и может также включать дополнительную плату за просрочку платежа, если вы не отправите альтернативный платеж (который проходит) до установленного срока.

8. Советы по оплате

Запросите дату платежа, которую легко запомнить, и убедитесь, что она соответствует дате выплаты и срокам погашения других ежемесячных счетов.

Чтобы избежать просрочки платежа, автоматизируйте платежи и укажите сумму, которая покрывает минимальный платеж.

Если вы не можете позволить себе полностью погашать остаток ежемесячно, постарайтесь платить больше минимума, чтобы сэкономить на процентных расходах и уменьшить остаток с высокими процентами.

Всегда помните о «золотом правиле» кредитных карт: лучший способ избежать комиссии по кредитной карте — это вовремя и полностью оплачивать счет каждый месяц.

Когда дело доходит до этого, различные комиссии являются необходимой частью владения и использования кредитной карты.Просто убедитесь, что вы хорошо осведомлены о том, какие комиссии вы можете платить, в каком размере и когда они могут взиматься.

Опубликовано 10 февраля 2015 г.

Обновлено 19 октября 2020 г.

Заявление об отказе от ответственности: Этот сайт предназначен для образовательных целей и не заменяет профессиональные консультации. Материалы на этом сайте не предназначены для предоставления юридических, инвестиционных или финансовых рекомендаций и не указывают на доступность каких-либо продуктов или услуг Discover.Это не гарантирует, что Discover предлагает или одобряет продукт или услугу. За конкретным советом относительно ваших уникальных обстоятельств вы можете проконсультироваться с квалифицированным специалистом.

Как решить, сколько потратить на первый взнос

Одна из самых сложных задач при покупке дома в первый раз — это внести первоначальный взнос. Возможно, вы слышали, что для покупки у вас должно быть накоплено 20 процентов от общей стоимости дома для первоначального взноса.Фактически, вы можете выбрать, сколько отложить, исходя из того, что лучше всего подходит для вашей ситуации.

Уменьшение 20 процентов дает много преимуществ. Однако сэкономить достаточно денег для 20-процентного первоначального взноса может быть непросто, особенно для тех, кто впервые покупает жилье.

Зарегистрируйтесь в нашем двухнедельном учебном лагере Get Homebuyer Ready. Мы шаг за шагом проведем вас через весь процесс покупки жилья.

Заявление Закона о конфиденциальности

зарегистрироваться

И деньги, которые вы вкладываете в свой дом, не могут быть использованы для других целей, таких как чрезвычайные расходы или другие цели сбережения. Существует множество вариантов ипотеки, которые позволяют внести первоначальный взнос в размере менее 20 процентов, но ссуды с более низким первоначальным взносом обычно более дороги. Как правило, чем меньше денег вы вносите авансом, тем больше денег вы будете платить в виде процентов и комиссий в течение срока действия кредита.

По данным Национальной ассоциации риэлторов, средняя цена на жилье по стране за год, закончившийся в июне 2016 года, составила 227 700 долларов. Первоначальный взнос в размере 20 процентов за этот дом средней стоимости составит 45 540 долларов; 10-процентный первоначальный взнос составит 22 700 долларов США; 5-процентный первоначальный взнос составит 11 385 долларов; а первоначальный взнос в размере 3,5% составит 7 960 долларов.

В этом блоге мы покажем вам, как размер вашего первоначального взноса влияет на ваши расходы по ипотеке, чтобы вы могли выбрать первый взнос, который подходит именно вам.

Продолжайте читать по адресу:

Три ключевых преимущества снижения на 20 процентов

Если вы хотите купить дом, но не можете позволить себе 20-процентный первоначальный взнос,

Вам, скорее всего, придется заплатить за страхование ипотеки. Страхование ипотеки защищает

кредитору, если вы задержите платежи.

Учить больше

1.У вас будет меньшая ссуда — , что означает меньшие ежемесячные платежи. Чем больше первоначальный взнос, тем меньше вы занимаетесь, поэтому вам придется меньше платить. Это означает, что ваши ежемесячные платежи будут ниже, чем при меньшем первоначальном взносе.

2. Вы снизите общие затраты. Чем меньше вы занимаетесь, тем меньше будете платить проценты по кредиту. Это потому, что проценты рассчитываются с использованием меньшей суммы кредита. Когда вы кладете минимум 20 процентов, вам также обычно не нужно платить за ипотечное страхование.Страхование ипотеки увеличивает ежемесячный платеж по ипотеке.

3. Вы начинаете с большим капиталом, который защищает вас, если стоимость вашего дома падает. Если вы сделаете более крупный первоначальный взнос, у вас будет больше шансов на снижение цен на жилье. При меньшем первоначальном взносе у вас повышается риск того, что задолженность превышает стоимость вашего дома, если рыночные цены на жилье снизятся, как это было в период с 2008 по 2012 год. Если вы задолжали больше, чем стоит ваш дом, его может быть очень сложно продать или рефинансируйте свой дом.

Откуда взялось 20-процентное число?

Порог «20 процентов» основан на рекомендациях Fannie Mae и Freddie Mac, спонсируемых государством компаний, которые гарантируют большую часть ипотечных кредитов, сделанных в США. Чтобы иметь право на получение гарантии Fannie Mae или Freddie Mac, ипотечный заемщик должен либо внести первоначальный взнос в размере не менее 20 процентов, либо оплатить ипотечное страхование. Это потому, что ипотека с первоначальным взносом менее 20 процентов считается более рискованной для кредитора.

Не все ипотечные кредиты гарантированы Fannie Mae или Freddie Mac. Ипотечные кредиты с низким первоначальным взносом предлагаются через другие программы государственных гарантий, такие как Федеральное жилищное управление (FHA), Министерство сельского хозяйства США (USDA) и Департамент по делам ветеранов (VA). Эти программы также требуют ипотечного страхования или других сборов. Некоторые кредиторы могут предлагать свои собственные ипотечные программы с низким первоначальным взносом, которые не требуют ипотечного страхования или участия в каких-либо программах государственных гарантий.Эти кредиты обычно взимают более высокие процентные ставки, чтобы компенсировать отсутствие ипотечного страхования и гарантии.

Независимо от того, какой вид ссуды вы выберете, если вы заложите менее 20 процентов, вы можете рассчитывать на то, что заплатите по ипотеке больше, чем если бы вы заложили не менее 20 процентов.

Варианты внесения депозита менее 20 процентов

Хотя внесение более крупного первоначального взноса имеет преимущества, нередко бывает, что первоначальный взнос составляет менее 20 процентов от покупной цены.Существует множество различных вариантов ссуды, обеспечивающих низкий первоначальный взнос.

Вот несколько распространенных вариантов:

- Обычный кредит с частной ипотечной страховкой (PMI). «Обычный» просто означает, что ссуда не является частью конкретной государственной программы. Обычно для обычных займов требуется PMI, если вы вкладываете менее 20 процентов. Самый распространенный способ оплаты PMI — это ежемесячный взнос, добавляемый к ежемесячному платежу по ипотеке. Большинство кредиторов предлагают обычные ссуды с PMI с первоначальным взносом в размере от 5 до 15 процентов.Некоторые кредиторы могут предлагать обычные ссуды с 3-процентным первоначальным взносом.

- Кредит Федерального управления жилищного строительства (FHA). кредитов FHA доступны с первоначальным взносом в размере 3,5 процента и выше. Кредиты FHA часто являются хорошим выбором для покупателей, желающих внести низкий первоначальный взнос. Однако заемщики с более высокими кредитными рейтингами или которые могут позволить себе несколько более высокий первоначальный взнос (от 5 до 15 процентов) могут обнаружить, что заем FHA дороже, чем обычный заем с частным ипотечным страхованием.Перед принятием решения сравните различные варианты кредита.

- Специальные кредитные программы. Существуют специальные программы нулевого первоначального взноса для ветеранов, военнослужащих и сельских заемщиков. Государственные и местные программы могут предлагать помощь при первоначальном взносе или другие специальные варианты ссуды для семей с низким и средним доходом, государственных служащих и других определенных групп населения. В зависимости от вашей ситуации, эти программы могут или не могут быть более подходящими для вас, чем FHA или обычный кредит.Обязательно сравните полную стоимость каждого варианта, прежде чем принимать решение.

Как выбрать первый взнос, который подходит именно вам

Есть два ключевых шага для принятия решения о том, сколько внести. Сначала оцените, сколько денег вы можете позволить себе в качестве первоначального взноса. Во-вторых, изучите варианты ссуды с кредиторами, чтобы понять, как выбор первоначального взноса влияет на ваши общие расходы.

Посмотрите, как сумма первоначального взноса влияет на

во сколько обойдется ваша ипотека.

Смотреть видео

Определите, сколько вы можете себе позволить.

Первый шаг — выяснить, сколько денег у вас есть для авансовых платежей по дому. Если вы еще этого не сделали, соберите свои последние отчеты о сбережениях и инвестициях, чтобы начать с точного числа.Когда вы решите, сколько вы можете потратить, убедитесь, что у вас все еще достаточно денег для срочных сбережений, других целей сбережения и закрытия закрытия.

У вас может возникнуть соблазн внести максимальный первоначальный взнос, который вы можете себе позволить. Однако важно иметь под рукой сбережения на случай чрезвычайных ситуаций и наличные деньги для покрытия непредвиденных расходов и критически важного ремонта дома. Хорошая цель — создать резервный фонд, покрывающий как минимум три месяца расходов на проживание, прежде чем вы переедете.

Вложение денег в свой дом означает, что они недоступны для других расходов — это одна из причин, по которой вам нужен отдельный аварийный фонд.Как только вы вложите деньги в свой дом, их не так просто вернуть обратно. Если вам нужны деньги для других крупных расходов, таких как оплата колледжа или медицинские расходы, вы можете обнаружить, что у вас нет возможности получить доступ к этим деньгам. Ссуды под залог собственного капитала или кредитные линии позволяют домовладельцам брать взаймы под свой капитал, но обычно вам необходимо иметь значительный капитал, чтобы соответствовать требованиям.

Имейте в виду, что вам также придется оплатить заключительные расходы по кредиту. Обычно эти расходы оплачиваются авансом за счет той же экономии, которую вы используете для своего первоначального взноса.Например, предположим, что вы надеетесь купить дом за 200 000 долларов и определили, что после учета других целей экономии у вас есть 30 000 долларов на авансовые расходы. Предположим, ваши заключительные расходы составляют около 10 000 долларов (фактическая сумма может быть больше или меньше). Это означает, что сумма, доступная для первоначального взноса, на самом деле составляет всего 20 000 долларов, или 10 процентов от стоимости дома.

Узнайте больше о том, что следует учитывать при принятии решения о том, сколько отложить. Для получения индивидуального совета рассмотрите возможность встречи с консультантом по жилищным вопросам, сертифицированным HUD.

Узнайте о возможных вариантах ссуды

Выбор правильной суммы первоначального взноса зависит от ваших финансовых целей и личной ситуации. Знание того, как сумма вашего первоначального взноса влияет на ваши варианты ипотеки и сколько вы заплатите за ипотеку, дает вам возможность выбрать лучший кредит для вас.

Поговорите с несколькими кредиторами и попросите их показать вам разные варианты ссуды для разных уровней первоначального взноса. Спросите, что они рекомендуют и почему. Но пока нет необходимости выбирать конкретного кредитора.

Как сэкономить на авансовый платеж

Если вы только начинаете экономить или решаете, что хотите накопить больше перед покупкой, у нас есть несколько советов, которые помогут вам сэкономить на первоначальном взносе. Исследования показывают, что лучший способ достичь поставленных целей — это составить четкий план, а затем максимально упростить его выполнение.

- Начните экономить сейчас. Для внесения первого депозита не требуется расчет авансового платежа.Рассмотрите возможность открытия отдельного счета специально для ваших средств первоначального взноса. Так будет легче отслеживать свой прогресс и не тратить деньги на что-то другое.

- Составьте план. Сколько вы накопили сейчас? Сколько вам нужно? Скорее всего, вы уже имеете некоторое представление о ценах на жилье, типичных для того района, где вы собираетесь покупать. Рассчитайте диапазон вариантов первоначального взноса, умножив желаемую стоимость дома на 5, 10 и 20 процентов.Добавьте еще 2–5 процентов от стоимости дома на покрытие расходов на закрытие. Как эти цифры соотносятся с тем, сколько денег вы накопили в настоящее время? Теперь взгляните на свои ежемесячные расходы и решите, сколько вы можете позволить себе откладывать каждый месяц. Сколько времени вам понадобится, чтобы достичь своей цели сбережений?

- Составьте график сбережений. Если можете, настройте регулярное удержание из своей зарплаты, чтобы оно автоматически переводилось на ваш счет первоначального платежа. Сделав сбережения автоматическими, вы с большей вероятностью будете придерживаться своего плана.

Другие способы увеличения суммы авансового платежа в долларах

Если у вас еще мало сбережений, вам может потребоваться некоторое время, чтобы накопить достаточно для первоначального взноса. Вот два способа увеличения суммы авансового платежа, в зависимости от вашей ситуации:

- Найдите доступную помощь. Во многих штатах и некоммерческих организациях есть программы и льготы, которые могут помочь покупателям жилья впервые или с низким доходом. Спросите у кредиторов информацию о программах, характерных для вашей ситуации и места вашего проживания.Подумайте о встрече с сертифицированным HUD консультантом по жилищным вопросам, который может дать вам независимый совет о возможных вариантах. Вы также можете выйти в Интернет, чтобы изучить программы в вашем районе.

- Подарки от семьи или друзей. В большинстве случаев вы можете использовать подарочные деньги от члена семьи или друга в качестве первоначального взноса. Однако некоторые виды ипотечных кредитов не позволяют использовать подарки для внесения первоначального взноса. Спросите кредитных менеджеров, разрешены ли подарочные фонды и какая документация на подарок требуется для рассматриваемых вами вариантов ипотеки.

Как и большинство аспектов покупки дома и покупки ипотеки, первоначальный взнос, который подходит для кого-то другого, может быть неправильным выбором для вас. Найдите время, чтобы изучить ваши варианты и сравнить затраты, чтобы сделать лучший выбор с учетом вашего финансового положения.

На нашем сайте уже есть много информации, которая поможет вам начать работу.

- Посетите раздел «Покупка дома», чтобы помочь вам пройти весь процесс до закрытия.

- Проверить Спросите CFPB, нашу базу данных общих финансовых вопросов.

- Задайте нам вопросы. Этой весной в нашем блоге мы разместим некоторые из наиболее часто задаваемых вопросов.

У

миллионов американцев скоро закончатся деньги. Вот как поступить со счетами, которые вы не можете оплатить.

Коронавирус заразил мировую экономику, и миллионы американцев, которые сейчас не имеют работы, пытаются понять, что им делать без зарплаты.

Почасовые сотрудники, которые работали на малых предприятиях, которые сейчас закрыты или работают в скелетной бригаде примет на себя основной удар, ощутив финансовую боль раньше и глубже, чем штатные сотрудники с оплачиваемым отпуском по болезни и другими льготами.

«У многих людей сейчас нет страховочной сети», — сказал Брюс МакКлари, вице-президент по коммуникациям Национального фонда кредитного консультирования. «Около 40 процентов всех американцев не имеют достаточно сбережений, чтобы покрыть чрезвычайную ситуацию в размере 400 долларов. Что они будут делать, если у них будут недели сокращенного рабочего времени или они вообще не будут работать? »

Ознакомьтесь с нашим полным освещением вспышки коронавируса

Страшно видеть, как накапливаются счета и не поступают деньги, но не паникуйте.Сделайте глубокий вдох и начните искать способы облегчить финансовое положение. Некоторое облегчение уже наступило, и каждый день предпринимаются новые шаги, чтобы помочь вам пережить это трудное время.

Несколько примеров:

- Конгресс принял Закон о первоочередном реагировании на коронавирус для семей, который президент Дональд Трамп подписал в среду вечером. Он обеспечивает оплачиваемый экстренный отпуск для инфицированных или ухаживающих за больным членом семьи, а также дополнительные пособия по безработице.

- Департамент жилищного строительства и городского развития (HUD) приостанавливает все случаи отчуждения права выкупа закладных и выселения до конца апреля. Некоторые губернаторы и мэры также приняли чрезвычайные меры для предотвращения выселений во время этого кризиса.

- Многие коммунальные предприятия по всей стране согласились сократить количество отключений и отказаться от платы за просрочку.

- Некоторые компании-эмитенты кредитных карт отказываются от платы за просрочку платежа или процентов.

- Социальные службы предоставляют талоны на питание, жильё и отопление, а также консультируют тех, кто с трудом справляется.Обратитесь в местный United Way, чтобы узнать, что происходит в вашем районе.

- IRS продлил крайний срок подачи федеральных налоговых деклараций и уплаты любых налогов до 15 июля. Продление происходит автоматически и распространяется на индивидуальных налогоплательщиков и предприятий.

- Некоторые штаты с подоходным налогом предлагают льготы. У Американского института CPA есть список того, что делают штаты.