Как одобряет сбербанк ипотеку: условия получения ипотечного кредита, сроки одобрения заявки и необходимые документы

Народный рейтинг Банки.ру — отзывы об ипотечных кредитах банка СберБанка, мнения пользователей и клиентов банка | Банки.ру

Оценка:

5

Проверяется

Здравствуйте! Хочу выразить благодарность за высокое качество обслуживания ипотечному менеджеру Василевской Оксане . Проводили с клиентами Сделку с использованием ипотеки и были приятно удивлены высоким профессионализмом сотрудника . Будет приятно если все сотрудники так же качественно будут делать свою работу .

Здравствуйте!

Большое спасибо за отзыв!

Очень приятно читать слова благодарности, я обязательно передам их Оксане💚

С уважением,

Мария Александрова

Сбер

Ответ банка

Ответ банка

Оценка:

1

Проверяется

Абсолютно не профессиональное выполнение своей работы. Мало того, что во время оформления ипотеки, пришлось 2 раза подавать документы из-за ошибок допущеных сотрудниками. Так теперь, после совершения сделки, после оплаты электронной регистрации, уже 1.5 месяца не могут правильно заполнить форму и отправить на регистрацию в гос.реестр. Четыре раза госреестр возвращал документы, пятый раз вернули без рассмотрения. Уже мной осуществлен первый платеж…

Мало того, что во время оформления ипотеки, пришлось 2 раза подавать документы из-за ошибок допущеных сотрудниками. Так теперь, после совершения сделки, после оплаты электронной регистрации, уже 1.5 месяца не могут правильно заполнить форму и отправить на регистрацию в гос.реестр. Четыре раза госреестр возвращал документы, пятый раз вернули без рассмотрения. Уже мной осуществлен первый платеж…

Читать далее

Абсолютно не профессиональное выполнение своей работы. Мало того, что во время оформления ипотеки, пришлось 2 раза подавать документы из-за ошибок допущеных сотрудниками. Так теперь, после совершения сделки, после оплаты электронной регистрации, уже 1.5 месяца не могут правильно заполнить форму и отправить на регистрацию в гос.реестр. Четыре раза госреестр возвращал документы, пятый раз вернули без рассмотрения. Уже мной осуществлен первый платеж по ипотеке, а я еще не являюсь собственником. Продавец до сих пор не может получить половину суммы запечатанную на электронном счете. Сколько это еще будет длится??? Что за делитанты работают в отделении. На мои звонки в дом клик отвечают, что в госреестре сбой, это отмазка для детского сада. Сбой может быть один раз, два максимум, но не 5 раз подряд.

Сколько это еще будет длится??? Что за делитанты работают в отделении. На мои звонки в дом клик отвечают, что в госреестре сбой, это отмазка для детского сада. Сбой может быть один раз, два максимум, но не 5 раз подряд.

А если я буду так же платить, как банк выполняет свои обязанности?

Здравствуйте!

Я всё проверю и вернусь с ответом.

С уважением,

Мария Александрова

Сбер

Ответ банка

Ответ банка

Оценка:

1

Проверяется

Несколько лет назад оформила ипотеку в Санкт-Петербурге через Сбербанк . Сейчас живу в Московской области. Получили материнский капитал, хотели внести его в счет ипотеки в Санкт-Петербурге. В ПФР нужны докумениы по ипотеке, договор и прочее. По многоканальному телефону Сбербанка сказали, что можно заехвть в любое отделение и запросить у них копию. Я поехала в отделение в Зеленограде в ипотечный отдел. Там мне выдали…

В ПФР нужны докумениы по ипотеке, договор и прочее. По многоканальному телефону Сбербанка сказали, что можно заехвть в любое отделение и запросить у них копию. Я поехала в отделение в Зеленограде в ипотечный отдел. Там мне выдали…

Читать далее

Несколько лет назад оформила ипотеку в Санкт-Петербурге через Сбербанк . Сейчас живу в Московской области. Получили материнский капитал, хотели внести его в счет ипотеки в Санкт-Петербурге. В ПФР нужны докумениы по ипотеке, договор и прочее. По многоканальному телефону Сбербанка сказали, что можно заехвть в любое отделение и запросить у них копию. Я поехала в отделение в Зеленограде в ипотечный отдел. Там мне выдали часть справок и сделали запрос на копию ипотечного договора в отделение в Санкт-Петербурге. Прошло две недели, хотя мне говорили, что все делается втечение одной недели. Мы обратились к менеджеру по ипотеке, которая отправляла запрос на копию документов, она нам ответила, что отделение в Санкт-Петербурге отказывается высылать копию ипотечного договора. Т.е. сотрудники Сбербанка в Санкт-Петербурге по адресу Энергетиков 37 предлагают мне, имея на руках месячного ребенка, поехать в Санкт-Петербург в период обострение эпидемической ситуации и роста заболеваемости COVID-19 и лично обратиться в их отделение за копией ипотечного договора. Как-то все это не вяжется с политикой банка, которая направлена на «упрощение» жизни клиентов, перевод всех операций в режим онлайн, не выходя из дома. А когда что-то оказывается нужно, то решить вопрос можно только лично.

Т.е. сотрудники Сбербанка в Санкт-Петербурге по адресу Энергетиков 37 предлагают мне, имея на руках месячного ребенка, поехать в Санкт-Петербург в период обострение эпидемической ситуации и роста заболеваемости COVID-19 и лично обратиться в их отделение за копией ипотечного договора. Как-то все это не вяжется с политикой банка, которая направлена на «упрощение» жизни клиентов, перевод всех операций в режим онлайн, не выходя из дома. А когда что-то оказывается нужно, то решить вопрос можно только лично.

Здравствуйте!

Я всё проверю и вернусь с ответом.

С уважением,

Мария Александрова

Сбер

Ответ банка

Ответ банка

Оценка:

5

Проверяется

Выражаю свою благодарность менеджеру Гончаровой Анастасии, которая работает в Сбербанке станицы Северской ,Краснодарского края ,ул Народная 35! Анастасия помогла нашей семье оформить ипотеку! Наша история с одобрением началась не совсем радостно, так сложилось, что изначально мы попали к риелтору, которая убедила нас, что сама сможет все оформить и к нашему разочарованию, она не смогла даже подать правильно документы на одобрение, после. ..

..

Читать далее

Выражаю свою благодарность менеджеру Гончаровой Анастасии, которая работает в Сбербанке станицы Северской ,Краснодарского края ,ул Народная 35! Анастасия помогла нашей семье оформить ипотеку! Наша история с одобрением началась не совсем радостно, так сложилось, что изначально мы попали к риелтору, которая убедила нас, что сама сможет все оформить и к нашему разочарованию, она не смогла даже подать правильно документы на одобрение, после чего банк нам отказал. Риелтор, меняла данные три раза и все три раза были ошибки и отказы. Мы уверенны и знаем, что хорошие специалисты есть везде и грамотные риелторы тоже есть, просто нам не повезло. Мы страдали две недели, Ездили по различным банкам, так как оформление ипотеки это шаг к мечте, но и оформить ее мы хотели принципиально в Сбербанке, потому что мы доверяем только ему! Через две недели, мы решили, что нужно пойти самим напрямую в банк и ещё раз попробовать. К нашему счастью , нас встретила замечательная сотрудница банка- Гончарова Анастасия! Она нас успокоила, настроила на позитив и подала все необходимые документы аккуратно и быстро, как специалист, который очень точно знает свою работу! Смс одобрение пришло через пять минут, мы не успели уйти из банка! Это утро было самое радостное за последние две недели) Далее, Анастасия, объяснила нам очень подробно , что нужно делать, что нас ждёт . С этого дня, мы работали с ней и собирали весь пакет документов. Как оказалось, в оформлении тоже есть свои нюансы и тонкости , и их не мало, но Анастасия нисколько не сомневалась в том, что что-то пойдёт не так, она спокойно и уверенно, успокаивала нас и говорила, что нужно делать! И, наконец, вчера состоялась сделка ! Анастасия, спасибо Вам, спасибо за Ваш труд и Ваше терпение! Вы очень грамотный специалист! Наша семья благодарна Вам, ведь благодаря Вам, наша мечта осуществилась! С уважением ,семья Игоря и Юлии М.!!!

С этого дня, мы работали с ней и собирали весь пакет документов. Как оказалось, в оформлении тоже есть свои нюансы и тонкости , и их не мало, но Анастасия нисколько не сомневалась в том, что что-то пойдёт не так, она спокойно и уверенно, успокаивала нас и говорила, что нужно делать! И, наконец, вчера состоялась сделка ! Анастасия, спасибо Вам, спасибо за Ваш труд и Ваше терпение! Вы очень грамотный специалист! Наша семья благодарна Вам, ведь благодаря Вам, наша мечта осуществилась! С уважением ,семья Игоря и Юлии М.!!!

Здравствуйте!

Большое спасибо за подробный отзыв!

Очень приятно читать слова благодарности, я обязательно передам их Анастасии💚

С уважением,

Мария Александрова

Сбер

Ответ банка

Ответ банка

Оценка:

1

Проверяется

Имеется ипотека в сбербанке по которой являюсь титульным заемщиком. Несколько месяцев назад умер созаемщик. Вчера обратился в сбербанк для того, что бы проинформировать их об этом. Оставил заявление, сняли копию свидетельства.

Несколько месяцев назад умер созаемщик. Вчера обратился в сбербанк для того, что бы проинформировать их об этом. Оставил заявление, сняли копию свидетельства.

Сегодня к моим родственникам, проживающим по тому же адресу, что жил и мой созаемщик приходит два амбала и начинают стучать в дверь.

Говорят поступила информация, что человек умер, а он был доверенным лицом. Дверь…

Читать далее

Имеется ипотека в сбербанке по которой являюсь титульным заемщиком. Несколько месяцев назад умер созаемщик. Вчера обратился в сбербанк для того, что бы проинформировать их об этом. Оставил заявление, сняли копию свидетельства.

Сегодня к моим родственникам, проживающим по тому же адресу, что жил и мой созаемщик приходит два амбала и начинают стучать в дверь.

Говорят поступила информация, что человек умер, а он был доверенным лицом. Дверь не открыли и сказали, что свидетельство предоставят в банк, но сотрудников банка это не устроило. В итоге постаяв перед закрытой дверью они ушли.

Теперь вопрос:

Сбербанк сливает информацию кому то или это действительно их сотрудники?

Зачем посылать кого то домой, если свидетельство уже есть у них в электронном виде?

Для чего этим представителям необходимо самостоятельно увидеть свидетельство, а не достаточно запросить копию у коллег?

Зачем оставлять визитку под дверью, если по номеру не дозвониться?

P.S. При написании заявления я оставил отметку, что кредит буду гасить самостоятельно.

Здравствуйте!

Я всё проверю и вернусь с ответом. Извините.

С уважением,

Мария Александрова

Сбер

Ответ банка

Ответ банка

Оценка:

5

Проверяется

Приятно сотрудничать с компетентными ( как оказалось это редкость ) людьми. В сложных сделках с недвижимостью получаю всегда быструю обратную связь, возникающие в

В сложных сделках с недвижимостью получаю всегда быструю обратную связь, возникающие в

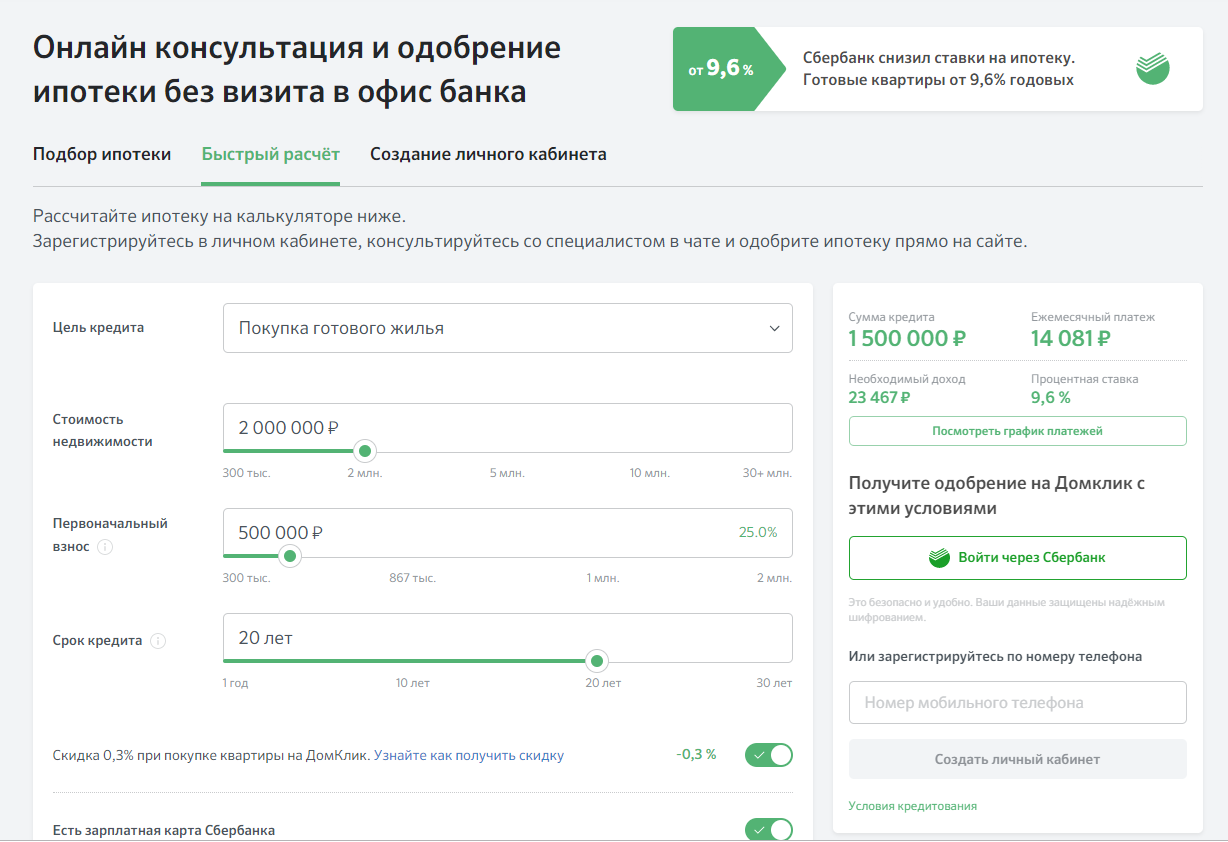

как одобряют ипотечный кредит, где узнать и что для этого нужно одобрили ли предварительный займ на недвижимость, какой процент вероятности дадут ли ссуду на квартиру, какой нужен список документов?

Сбербанк — крупнейшая финансовая организация страны. Процентные ставки по кредитам — низкие, поэтому многих людей интересует, какова вероятность одобрения ипотеки в Сбербанке.

Список документов для одобрения ипотеки в Сбербанке

Многих потенциальных заемщиков интересует, что нужно сделать, чтобы одобрили ипотеку в Сбербанке. В финансовой организации тщательно проверяют клиентов, поэтому пакет документов придется предоставить полный.

Для того чтобы оформить ипотеку, потребуются следующие бумаги:

- Паспорт и 2-НДФЛ. Банк обращает внимание на то, чтобы у заемщика был постоянный доход. Предъявляются требования к общему стажу, который должен быть не менее 1 года.

- Кредит будет выдан официально трудоустроенным гражданам. Они могут работать по найму либо заниматься предпринимательской деятельностью. Наемные сотрудники приносят трудовую книжку, ИП подают декларацию, а также свидетельство, которое при регистрации выдает налоговая инспекция.

- Граждане, проходящие службу в силовых структурах/армии, приносят заверенную копию контракта либо предоставляют справку с места работы.

- На снижение процентной ставки могут рассчитывать участники зарплатных проектов — им следует принести карту, на которую перечисляется заработная плата. Банковский сотрудник посмотрит, поступали ли ранее на нее зачисления — их должно быть не меньше 6.

- Документы на недвижимость. Отчет об оценке объекта.

- Справка из банка, подтверждающая, что у клиента есть деньги на первый взнос.

- Если есть непогашенные кредиты, следует взять в банке справку. В ней должна быть информация о том, какую сумму еще придется вносить. Если планируется использование материнского капитала, сертификат прикладывается вместе со справкой, взятой в пенсионном фонде.

Из всех банков, работающих на территории России, Сбербанк выдает по ипотеке максимальную сумму. Получить деньги могут даже те люди, у которых небольшой официальный доход. Чтобы одобрили ипотеку в Сбербанке, им необходимо подтвердить платежеспособность. Полезно пригласить созаемщика. Это должен быть человек со стабильным доходом, имеющий хорошую кредитную историю.

Если принято решение привлечь поручителей или созаемщиков, эти люди также должны приготовить пакет документов. Когда ипотеку оформляет супружеская пара, и жена, и муж, принимают участие в сделке. Один становится заемщиком, а другой выступает в качестве созаемщика, но они оба имеют обязанности перед банком.

Заемщиков часто интересует, как узнать одобрена ли ипотека в Сбербанке. В большинстве случаев специалист финансовой организации сам позвонит и сообщит результат. При отказе чаще всего приходит SMS.

Предварительное одобрение ипотечного кредита в Сбербанке

Клиентов банка интересует процент одобрений, но каждая заявка рассматривается индивидуально. Если говорить о средних показателях, то ипотеку в Сбербанке одобряют за 5 дней.

В течение этого срока финансовая организация изучает документы, поданные клиентом, оценивает его платежеспособность. Если нет препятствий, специалисты переходят к изучению сделки, проверяют документы на недвижимость.

На срок рассмотрения оказывает влияние вид кредита. Если гражданин желает купить недвижимость в новостройке либо выбрал квартиру на вторичном рынке, то предварительное согласие будет получено в течении 2-5 дней. В случае, когда требуется перекредитование, или планируется участие в военной ипотеке, срок ожидания увеличивается на 1 рабочий день.

Многих интересует, как одобряют ипотеку в Сбербанке. Чтобы решение было положительным, нужно иметь хорошую кредитную историю, официально работать и получать зарплату выше среднего уровня. Хорошо, если потенциальный заемщик не имеет текущих кредитов.

Приоритет банк отдает участникам зарплатных проектов, этим клиентам может быть выдана большая сумма. Им не нужно доказывать свою платежеспособность, поэтому заявка одобряется быстрее.

Как Сбербанк проверяет заемщиков:и одобряет ипотеку,кредит

Как Сбербанк проверяет заемщиков интересно будет узнать гражданам, которые обратились за получением займа в первый раз или вновь делают попытки воспользоваться услугами кредитования. Знания об основных требованиях банка позволят повысить шансы на одобрение заявки и избежать отказа.

Требования к заемщику

Сегодня все российские банки предъявляют определенные требования к потенциальным заемщикам. Для любой кредитной организации важно получить гарантии того, что выданный кредит будет погашен в полном объеме с учетом начисленных процентов за использование заемных средств. Именно по этой причине банки готовы к сотрудничеству только с клиентами, которые с их точки зрения надежны и способны своевременно вносить суммы платежей согласно графику.

Требования к клиентам Сбербанка утверждены нормами внутренних документов и условиями конкретных финансовых продуктов.

Для одобрения заявки должны быть выполнены следующие условия:

- Гражданство — наличие российского паспорта и регистрации;

- Возраст — от 21 года до 75 лет;

- Стаж работы — осуществление трудовой деятельности на последнем месте не менее полугода, общая его продолжительность за последние 5 лет не менее 1 года.

Подобные требования к заемщикам прописаны в условиях стандартных программ кредитования Сбербанка, а ознакомиться с ними можно на официальном сайте организации. Определенные поблажки делаются для зарплатных клиентов, для которых достаточно иметь стаж на последнем месте работы всего 4 месяца.

Дополнительно клиент оценивается по следующим параметрам:

- Кредитная история — желательно отсутствие в прошлом просроченной задолженности по ранее оформленный займам.

- Уровень дохода — материальное положение должно быть устойчивым, а расходы по оплате кредита не должны превышать допустимую финансовую нагрузку;

- Наличие обязательств — к учету будут приниматься расходы, связанные с оплатой задолженности по другим кредитам, алименты и иные виды платежей;

- Социальный статус — более высокими шансами на одобрение займа получают семейные люди, имеющие детей и длительное время работающие на одном месте.

Каждый человек оценивается банком по определенной шкале по вышеперечисленным критериям. Ценными источниками информации для анализа выступает анкета и перечень документов, в том числе справка о зарплате. Современные технологии позволяют банкам обмениваться информацией о неблагонадежных клиентах, а о качестве кредитной истории и успешности опыта погашения предыдущих займов специалисты узнают из единой базы ЦККИ.

Сроки и порядок одобрения заявки

Временные лимиты для рассмотрения заявки регламентированы внутренними документами Сбербанка и по действующим правилам срок может варьироваться от 2 до 5 дней, при этом в расчет не принимаются праздничные и выходные дни. Увеличение периода возможно при выявлении ошибок, неточностей и иных обстоятельств, выступающих препятствием для выдачи одобрения.

На время рассмотрения заявки способны влиять следующие факторы:

- вид выбранной программы;

- заброшенная сумма займа;

- обладание льготным статусом;

- качество кредитной истории.

Заявка сегодня может быть подана на бумажном носителе при обращении в банк и такой способ позволяет на месте получить необходимый объем консультаций. Основные данные заполняются на специальном бланке, а запросить образец всегда можно у кредитного менеджера. Все сведения должны быть достоверными, поэтому необходимо заранее узнать суммы дохода, продумать основные нюансы оформления ипотеки. В число основных входит вид программы, тип приобретаемого объекта, объем и длительность займа.

Сэкономить время позволяет использование онлайн-сервиса, при помощи которого можно подать заявку на кредит удаленным способом. Сегодня время рассмотрения электронной заявки составляет в среднем 24 часа, а большинство клиентов получает ответ уже в день ее оформления. При получении положительного решения клиенту дается 90 дней, в течение которого он может выбрать желаемый объект недвижимости и оформить кредит.

Что ждет обратившегося в первый раз

Процедура получения ипотечного займа состоит из нескольких этапов, успешное прохождение которых позволяет достичь желаемого результата. Для инициирования процесса потенциальному заемщику необходимо оформить и подать заявку на кредит, выбрав для этого наиболее подходящий вариант. Ответ банка может содержать отказ или положительное решение, что во многом зависит от соответствия клиента требованиям кредитной организации. Возможна ситуация, когда в ходе заполнения анкеты гражданин допустил неточности или ошибки, устранение которых позволит получить одобрение по заявке.

Банк вправе отказать клиенту в получении кредита, при этом не объясняя причины такого решения. При получении отрицательного ответа повторное обращение без изменений указанных в анкете данных нецелесообразно, но прибегать к подделке фактов и указания ложной информации также не стоит. Такие попытки быстро вычисляются кредитными специалистами, что чревато для гражданина попаданием в «черный» список.

Повысить шансы на одобрение можно при помощи следующих способов:

- увеличение общей продолжительности кредитования;

- запрос меньшей суммы заемных средств;

- подбор другого вида недвижимости;

- предложение большего размера первоначального взноса;

- привлечение к процессу созаемщиков или поручителей;

- поиск дополнительных источников дохода;

- предложение дополнительного обеспечения по ипотеке.

Значительная часть отказов связана с плохой кредитной историей клиентов, поэтому стоит попытаться улучшить ее. Сделать это можно путем оформление потребительского кредита или небольшого займа с последующим погашением задолженности без просрочек.

Если клиент получил положительное решение по заявке, то ему дается 90 дней для прохождения этапов подбора объекта недвижимости и оформления договора. В число обязательных действий входит сбор пакета документов, заключение договора страхования и оценки недвижимости. Перечень обязательных бумаг определяется условиями выбранной программы и обстоятельствами сделки, поэтому в разных ситуациях их список может отличаться.

Завершающим этапом после подписания кредитного договора станет прохождение государственной регистрации. После успешного ее завершения заемщик становится владельцем недвижимости, но право свободно распоряжаться приобретенным на заемные средства объектом появится только после погашения ипотечного кредита.

Кто принимает решения

В Сбербанке применяется тактика пошаговой проверки данных потенциального заемщика, результатами которой становится итоговое заключение о вероятности погашения клиентом кредита и уровня его благонадежности. Сегодня используется метод андеррайтинга, который предполагает использование индивидуального подхода и инструментов автоматизации.

В банке над проверкой клиентов работает целый штат сотрудников:

- кредитных экспертов;

- профессиональных юристов;

- работников службы безопасности.

На первом этапе кредитный менеджер проверяет правильность оформления всех документов, соответствие клиента требованиям банка и выявляет возможные проблемы. Выявляются факты подделки бумаг и предоставления ложных сведений. Если вопросов у специалиста не возникает, то происходит загрузка сканов документов и ввод данных в специальную программу.

Далее осуществляется скоринговая оценка потенциального заемщика, результатом которой становится получение определенного количества баллов. Итоговая проверка может сводиться к получению сведений о работодателе, стабильности и положении клиента в компании. По совокупности итоговых данных выносится окончательное решение об одобрении заявки на кредит.

Как узнать решение по заявке

Каждой поступающей заявке присваивается индивидуальный номер, по которому в дальнейшем возможно отслеживание ее статуса. В Сбербанке существует «горячий» номер, звонок на который позволяет соединиться с оператором и узнать стадию рассмотрения заявления. Для этого потребуется сообщить личные данные и реквизиты заявки. Проверка проводится по данным единой базы, позволяющей отслеживать обращения клиентов.

Сотрудники кредитной организации после принятия решения по заявке могут оповещать клиента следующими способами:

- звонок на указанный номер телефона;

- отправка SMS-сообщения;

- написание письмо на электронную почту.

Если клиент имеет доступ в личный кабинет Сбербанка-онлайн, то проверить состояние рассмотрения заявки можно с использованием электронного сервиса. В число традиционных способов получения уточняющей информации входит посещение ближайшего отделения банка, а для получения необходимой информации при себе необходимо иметь паспорт и выданный ранее индивидуальный номер.

Сегодня одобрение заявки по кредиту возможно при определенных условиях, когда потенциальный заемщик полностью удовлетворяет требованиям банка. Необходимость проверки обусловлена существующими рисками, а неправильная оценка клиента и его возможностей чревата для кредитной организации риском не возврата кредита и убытками.

Как узнать, одобрит Сбербанк ипотеку или нет: сроки и сумма

После размышлений и определенной подготовки заявка на ипотеку отправлена. И для потенциального заемщика наступает мучительный момент ожидания. Как узнать, одобрит Сбербанк ипотеку или нет? Такой вопрос чаще всего посещает клиентов именно этого банковского учреждения, поскольку им приходится очень долго ожидать принятия решения.

Если человек решился на подачу ипотечной заявки, то он ожидает получить только положительный ответ

Как проверить одобрена ли ипотека в Сбербанке

На сайте банка фигурирует информация, что рассмотрение заявки по ипотечному кредиту займет в среднем 5-10 дней. На эти сведения полагается заемщик в ожидании вердикта. Но практика показывает, что в Сбербанке принятие решения о выдаче жилищного займа занимает намного больше времени. Официально допустимый предел – максимум 30 дней.

Чаще всего, проверять — одобрена ипотека в Сбербанке или нет, не представляется необходимости. Банк в обязательном порядке сообщит в указанный временной промежуток свое решение. Кредитор сам заинтересован в получении дополнительной клиентуры, поэтому задержка в ответе может быть связана только с более тщательной проверкой данных. Но у заемщика есть и свои варианты, как получить нужную информацию.

Каждый клиент хочет получить ответ банка как можно скорее

Варианты обращения

Сразу отметим, что самый непродуктивный способ узнать информацию о решении по займу – это постоянно посещать отделение и задавать вопросы кредитным специалистам. Имея на руках паспорт, получить необходимые сведения можно, но это займет много времени. На сегодня есть более современные варианты оповещения заемщиков, как узнать статус заявки, так и выяснить на сколько одобрили ипотеку в Сбербанке. Вариантов обращения в кредитную организацию несколько:

- связаться по телефону;

- оповещение в виде короткого SMS – сообщения о положительном или отрицательном результате;

- статус можно проверить при помощи интернет-банкинга, если заявитель уже пользовался сервисом финучреждения.

Телефонный звонок

Привычный способ общения кредиторов с потенциальным клиентом – через телефон, номер которого сообщается при заполнении анкеты. О принятом решении по кредиту заявителю сообщают непосредственно по телефонному звонку. Как правило, это случается при положительном вердикте. Банковский специалист дополнительно сообщает о том, когда нужно подойти в отделение. А заодно может уточнить некоторые интересующие его вопросы и озвучить список необходимых или дополнительных документов. Если заявитель еще не получил ответа, а время истекает, то он может сам проявить инициативу и связаться с банком. Для этого он может воспользоваться телефоном горячей линии учреждения. Для продуктивного запроса по статусу своей заявки клиент должен знать ее номер. Наиболее реально получить ответ, если позвонить по номеру того отделения, куда обращался гражданин. Информацию о местонахождении и телефонных номерах отделений в регионах можно узнать на сайте банковского учреждения.

SMS-сообщение

Банк идя на встречу клиентам регулярно оптимизирует свои сервисы для удобства пользователей

При первом обращении в кредитную организацию по поводу выдачи жилищного займа клиент в анкете указывает свой контактный телефон. Через некоторое время на этот номер приходит SMS-сообщение с текстом об итоговом решении. Сейчас большинство кредитных организаций используют именно этот вариант оповещения для клиентов: мобильные телефоны есть практически у всех. Способ наиболее удобный как для банковского учреждения, так и для клиента. Поэтому, чтобы не пропустить такой долгожданной информации, клиент еще во время заполнения анкеты должен указывать верный телефонный номер.

Интернет

Статус заявки можно узнать при помощи интернета: из-за удобства такой вариант становится сегодня все более популярным. Для этого заявителю достаточно войти в свой Личный кабинет на сервисе Сбербанк Онлайн. Алгоритм действий следующий:

- воспользовавшись паролем и кодом, присланным на телефон в виде СМС, войти в Личный кабинет;

- зайти в раздел «Кредиты», где размещается вся информация по заявкам конкретного пользователя;

- статус «На рассмотрении» свидетельствует, что результата еще нет;

- с появлением «Одобрено» можно отправляться в банковское отделение;

- статус «Отклонено» говорит сам за себя.

Заявителю нет необходимости ожидать дополнительного оповещения от банка, а можно отправляться в то отделение, где была подана анкета-заявление для продолжения процедуры оформления кредита. Но стоит отметить, что этот способ оповещения не настолько популярен среди банковских специалистов, как телефонный звонок или SMS-сообщение.

Заявка одобрена — лучший из всех вариантов ответов

Если истекло время, необходимое для рассмотрения заявки (для жилищной ссуды оно составляет максимум 30 дней), то можно быть уверенным, что в заявке отказано.

Заключение

Для многих жилищный кредит является очень серьезным шагом в жизни и дает надежду о приобретении долгожданного жилья. Поэтому само ожидание по поданной заявке всегда вызывает у человека желание поскорее получить ответ. Банк в любом случае оповестит заявителя, но никто не исключает бюрократических проволочек. Потенциальный заемщик может самостоятельно узнать, есть ли одобрение Сбербанком по ипотеке или нет. Способов для этого достаточно. Но стоит помнить, что причин отказа банковские специалисты не обязаны озвучивать.

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

Как узнать, одобрит Сбербанк ипотеку или нет: сроки и сумма

После размышлений и определенной подготовки заявка на ипотеку отправлена. И для потенциального заемщика наступает мучительный момент ожидания. Как узнать, одобрит Сбербанк ипотеку или нет? Такой вопрос чаще всего посещает клиентов именно этого банковского учреждения, поскольку им приходится очень долго ожидать принятия решения.

Если человек решился на подачу ипотечной заявки, то он ожидает получить только положительный ответ

Как проверить одобрена ли ипотека в Сбербанке

На сайте банка фигурирует информация, что рассмотрение заявки по ипотечному кредиту займет в среднем 5-10 дней. На эти сведения полагается заемщик в ожидании вердикта. Но практика показывает, что в Сбербанке принятие решения о выдаче жилищного займа занимает намного больше времени. Официально допустимый предел – максимум 30 дней.

Чаще всего, проверять — одобрена ипотека в Сбербанке или нет, не представляется необходимости. Банк в обязательном порядке сообщит в указанный временной промежуток свое решение. Кредитор сам заинтересован в получении дополнительной клиентуры, поэтому задержка в ответе может быть связана только с более тщательной проверкой данных. Но у заемщика есть и свои варианты, как получить нужную информацию.

Каждый клиент хочет получить ответ банка как можно скорее

Варианты обращения

Сразу отметим, что самый непродуктивный способ узнать информацию о решении по займу – это постоянно посещать отделение и задавать вопросы кредитным специалистам. Имея на руках паспорт, получить необходимые сведения можно, но это займет много времени. На сегодня есть более современные варианты оповещения заемщиков, как узнать статус заявки, так и выяснить на сколько одобрили ипотеку в Сбербанке. Вариантов обращения в кредитную организацию несколько:

- связаться по телефону;

- оповещение в виде короткого SMS – сообщения о положительном или отрицательном результате;

- статус можно проверить при помощи интернет-банкинга, если заявитель уже пользовался сервисом финучреждения.

Телефонный звонок

Привычный способ общения кредиторов с потенциальным клиентом – через телефон, номер которого сообщается при заполнении анкеты. О принятом решении по кредиту заявителю сообщают непосредственно по телефонному звонку. Как правило, это случается при положительном вердикте. Банковский специалист дополнительно сообщает о том, когда нужно подойти в отделение. А заодно может уточнить некоторые интересующие его вопросы и озвучить список необходимых или дополнительных документов. Если заявитель еще не получил ответа, а время истекает, то он может сам проявить инициативу и связаться с банком. Для этого он может воспользоваться телефоном горячей линии учреждения. Для продуктивного запроса по статусу своей заявки клиент должен знать ее номер. Наиболее реально получить ответ, если позвонить по номеру того отделения, куда обращался гражданин. Информацию о местонахождении и телефонных номерах отделений в регионах можно узнать на сайте банковского учреждения.

SMS-сообщение

Банк идя на встречу клиентам регулярно оптимизирует свои сервисы для удобства пользователей

При первом обращении в кредитную организацию по поводу выдачи жилищного займа клиент в анкете указывает свой контактный телефон. Через некоторое время на этот номер приходит SMS-сообщение с текстом об итоговом решении. Сейчас большинство кредитных организаций используют именно этот вариант оповещения для клиентов: мобильные телефоны есть практически у всех. Способ наиболее удобный как для банковского учреждения, так и для клиента. Поэтому, чтобы не пропустить такой долгожданной информации, клиент еще во время заполнения анкеты должен указывать верный телефонный номер.

Интернет

Статус заявки можно узнать при помощи интернета: из-за удобства такой вариант становится сегодня все более популярным. Для этого заявителю достаточно войти в свой Личный кабинет на сервисе Сбербанк Онлайн. Алгоритм действий следующий:

- воспользовавшись паролем и кодом, присланным на телефон в виде СМС, войти в Личный кабинет;

- зайти в раздел «Кредиты», где размещается вся информация по заявкам конкретного пользователя;

- статус «На рассмотрении» свидетельствует, что результата еще нет;

- с появлением «Одобрено» можно отправляться в банковское отделение;

- статус «Отклонено» говорит сам за себя.

Заявителю нет необходимости ожидать дополнительного оповещения от банка, а можно отправляться в то отделение, где была подана анкета-заявление для продолжения процедуры оформления кредита. Но стоит отметить, что этот способ оповещения не настолько популярен среди банковских специалистов, как телефонный звонок или SMS-сообщение.

Заявка одобрена — лучший из всех вариантов ответов

Если истекло время, необходимое для рассмотрения заявки (для жилищной ссуды оно составляет максимум 30 дней), то можно быть уверенным, что в заявке отказано.

Заключение

Для многих жилищный кредит является очень серьезным шагом в жизни и дает надежду о приобретении долгожданного жилья. Поэтому само ожидание по поданной заявке всегда вызывает у человека желание поскорее получить ответ. Банк в любом случае оповестит заявителя, но никто не исключает бюрократических проволочек. Потенциальный заемщик может самостоятельно узнать, есть ли одобрение Сбербанком по ипотеке или нет. Способов для этого достаточно. Но стоит помнить, что причин отказа банковские специалисты не обязаны озвучивать.

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

Сроки оформления ипотеки после одобрения заявки + этапы и отзывы

В статье рассмотрим, сколько времени занимает оформление ипотеки. Узнаем сроки рассмотрения заявки и документов банком, а также разберемся, какие этапы следуют после оценки квартиры. Мы подготовили для вас полезные рекомендации и собрали отзывы о получении ипотеки.

Транскапиталбанк

от 7,99%

ставка в год

Перейти

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

Подробнее

Совкомбанк

от 5,9%

ставка в год

Перейти

- Сумма: от 300 тыс. до 30 млн р.

- Ставка: 5,9%.

- Срок: от года до 30 лет.

- Возраст: от 20 до 85 лет.

- Можно подтвердить доход справкой по форме банка.

Подробнее

Альфа-Банк

от 6,5%

ставка в год

Перейти

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

Подробнее

Росбанк

от 7,39%

ставка в год

Перейти

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

Подробнее

Открытие

от 8,7%

ставка в год

Перейти

- Сумма: от 500 тыс. до 30 млн р.

- Ставка: 8,7 — 14,45%.

- Срок: от 5 до 30 лет.

- Возраст: 18 — 65 лет.

- Первоначальный взнос: от 10%.

- Принимают справки о доходах по форме банка.

Подробнее

Газпромбанк

от 7,5%

ставка в год

Перейти

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

Подробнее

Этапы оформления ипотеки

Покупка квартиры или другого жилья в ипотеку — ответственный шаг, и спешить в этом деле не стоит. Происходит оформление ипотеки в несколько этапов:

- Выбор банка и подача заявки. Обычно банк рассматривает документы по заявке в течение 2-5 дней, но иногда требуется проведение дополнительных проверок, и ждать приходится дольше — до 10 дней.

- Подбор недвижимости. Сколько времени займет выбор подходящей квартиры или другой недвижимости для покупки, будет зависеть от вас. Если вы заранее подобрали подходящий вариант, то тратить время не придется. Иначе поиски могут занять до 1 месяца и более. Нужно помнить, что срок действия положительного решения ограничен. Например, в Сбербанке оно действительно 90 дней.

- Проведение оценки. Проводить оценку нужно в компании, имеющей лицензию на оценочную деятельность. Рекомендуется обращаться к оценщикам, прошедшим аккредитацию в выбранном банке. Подготовка отчета занимает от 3 до 7 дней.

- Согласование недвижимости. После оценки квартиры или иной недвижимости нужно согласовать ее в качестве залога с банком. Для этого надо передать его сотрудникам отчет об оценке и все документы продавца по недвижимости (выписку из ЕГРН, технический и кадастровый паспорт и т. д.). Банк проверит юридическую чистоту и другие параметры приобретаемого жилья в течение 3-10 дней и сообщит о своем решении.

- Приобретение полисов страхования. Обычно на оформление страховки уходит не больше одного дня. Но некоторые страховые компании при покупке полиса страхования жизни и здоровья просят предоставить справку о состоянии здоровья. Ее оформление может занять 1-3 дня.

- Подготовка к заключению кредитного договора и сделки. На этом этапе сотрудники подготавливают кредитную документацию. Вам же необходимо согласовать время проведения сделки с продавцом недвижимости и внести первый взнос, открыв предварительно лицевой счет в банке. На подготовку всех документов требуется 3-4 дня.

- Заключение сделки и подписание кредитной документации. В большинстве случаев заключение кредитного договора и сделки с продавцом происходит одновременно в течение нескольких часов.

- Регистрация сделки в Росреестре. Вместе с представителем банка надо обратиться в регистрационную палату или МФЦ для регистрации перехода прав собственности на недвижимость и ее залога. Процедура занимает 5-10 дней. В Сбербанке и некоторых других банках можно воспользоваться услугой электронной регистрации сделки. В этом случае менеджер направит все документы в Росреестр в электронной форме, а после завершения регистрации вы получите выписку из ЕГРН и договор купли-продажи (или долевого участия в строительстве) на email.

Транскапиталбанк

от 7,99%

ставка в год

Перейти

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

Подробнее

Совкомбанк

от 5,9%

ставка в год

Перейти

Сколько времени нужно, чтобы получить одобрение ипотеки? Путеводитель для начинающих покупателей

Покупка первого дома в Ирландии может показаться горой, на которую нужно взобраться.

Достаточно просто прочитать ирландские новости, чтобы отложить даже самые

определяется ирландскими покупателями. В таблоидах, газетах и Facebook

заголовки, есть еще одна статья о рыночных ценах йо-йо,

истощение предложения, а также внесение и изменение новых законов о центральных банках.

Но хотя для многих это была эмоциональная поездка,

все было гибелью и мраком.На самом деле в 2017 году были довольно позитивные тенденции.

— покупатели, впервые покупающие недвижимость, совершают самый большой скачок в ипотеке

одобрения Ирландия наблюдала за многие годы. За первые три месяца 2017 г.

Только количество людей, получивших разрешение на ипотеку, резко возросло.

на 62% по сравнению с предыдущим годом. Потенциальные покупатели получают

одобрено и для более высоких сумм, в связи с ростом экономики и

более легкий доступ к депозитам (которые были зачислены

к правительственной схеме Help to Buy). Если вы хотите

получите ипотеку, вам нужно будет точно знать, сколько времени это у вас займет

чтобы получить одобрение, и какие шаги вам нужно предпринять.Полный график

будет зависеть от каждого этапа согласования и ситуации каждого покупателя.

Если вы еще не готовы, не паникуйте! Наши мастера по ипотеке EBS

помогали покупателям покупать дома с 1935 года — они знают рынок,

и они точно знают, что вам нужно делать в зависимости от вашей ситуации.

От первого решения до получения полного одобрения ипотеки,

вот временная шкала, разбитая на 4 этапа. Каждая ситуация

совершенно уникальна, поэтому если один и тот же путь может занять 2 месяца, он

поездка может занять еще 18 месяцев.Прочтите ниже, чтобы получить представление о

полный срок и то, что может задержать процесс.

1. Первоначальное исследование: 3-4 дня

Вы собираетесь жить в собственном доме. Первоначальное волнение

быстро заменяется «страхом» и осознанием того, что ваш банк

аккаунт может быть не в полном состоянии. Но этот этап не

придется ломать ногти несколько дней над вашими заявлениями. Этот

это когда вы можете поговорить с кредитором о своих

текущей ситуации и решите, сможете ли вы сводить концы с концами за

ваши будущие выплаты.

Быстрые советы: быстро просканируйте тип недвижимости, который вам нужен,

получить представление о вашей ценовой категории; 2-х или 3-х местные, сад или

террасный? И выберите 5-7 локаций, чтобы получить реалистичный мяч

парк. Когда дело доходит до ипотечного чата, принесите свой последний банк

заявления, чтобы ваш кредитор мог дать вам подробный, информированный совет (

лучший вид).

Готовы подать заявку? Переходите к шагу 3.

Не готовы подать заявку? Добавить 6-12 месяцев

Вот где на дороге появляется развилка.Ваш кредитор смотрит на ваш

финансы, но обнаруживает, что вы еще не готовы подать заявку.

Не беспокойтесь — это не конец света. Это просто означает, что ты будешь

потратить в среднем 3, 6 или 12 месяцев на изменение своих привычек в расходах

и сохраняя установленную сумму (количество времени будет варьироваться в зависимости от

ваша ситуация). Хорошо то, что ваш кредитор точно скажет вам

сколько белки, чтобы доказать свою

будущая платежеспособность, чтобы вы могли подать заявку

линия.Когда вы будете готовы, вы сможете подать первоначальную заявку на

Принципиальное одобрение (занимает 1-2 недели).

Быстрые советы: многие покупатели экономят месяцы — поэтому они в шоке

когда им советуют подождать перед подачей заявки. Однако многие не

фактор в том, что им нужно сэкономить очень конкретную сумму (связанную с

их будущие выплаты по ипотеке). Вот почему неплохо поболтать

кредитору и узнайте, сколько именно вы хотите взять в долг, прежде чем

вы начинаете свой план экономии.

Принципиальное одобрение: 1-2 недели

Вы и ваш кредитор провели непринужденную беседу, и это хорошие новости —

ваш банковский счет здоровее, чем вы думали, а ваши сбережения

в хорошем юзере тоже. Пришло время подать заявку на одобрение в принципе, которое

является предварительным одобрением до тех пор, пока вы не найдете свой дом. Тебе понадобиться

предоставить документы для окончательного рассмотрения ипотечным андеррайтером, но

на всякий случай ваш кредитор рассмотрит заявку.

Этот процесс обычно занимает одну-две недели, после чего

вы получите письмо с принципиальным одобрением.Это длится 6

месяцев, в течение которых вы можете искать свой новый дом. заявка

принято? Переходите к шагу 5.

Быстрые подсказки: лучше не брать новые займы раньше

заявление — это может затруднить погашение вашего платежа

вместимость. «Если вы хотите новую машину, подождите, пока не выйдет ипотека»,

советует ипотечного мастера Мэтью Кеннелли. Другие советы по ускорению

заявление включает выполнение всех минимальных выплат по кредиту

карту и черновик, а также вставив ваше приложение во внутренний

почтовый ящик банка.

Заявка отклонена: добавить 6 месяцев

Итак, ваш кредитор просмотрел ваши документы, и вы оба решили, что вы

были готовы подать заявку. Однако с тех пор это было отклонено

ипотечным андеррайтером — ой. Ваши финансы могли быть в

высший порядок, но, возможно, проявилась невидимая деталь — вроде пропущенной

погашение студенческой ссуды. В среднем вам придется подождать еще 6

месяцев до подачи следующего заявления.

Полное одобрение: 2 недели

Для того, чтобы добраться до

этот этап, но при условии, что все идет гладко с домом

оценка и документы, это не должно занять более 2 недель, чтобы получить это

от вашего кредитора.В отличие от одобрения в принципе, полное одобрение ипотеки

это письменный договор, в котором указывается окончательная сумма, которую вы получите

вниз по ипотеке, сколько именно вы будете возвращать каждый месяц, и

срок вашего кредита.

Вы думаете о покупке собственного дома?

Не терпится обзавестись собственным домом? Нет ничего проще найти

если вы имеете право на ипотеку. Просто позвоните в местный EBS

офис для беседы с одним из наших опытных мастеров ипотеки.

Начните работу с нашим первым

Руководство покупателя времени.

Узнайте, сколько вы можете позволить себе взять в долг по нашей ипотеке

калькулятор или закажите ипотеку

встреча с одним из наших экспертов по ипотеке.

Содержание этого блога выражено в общих чертах и ограничено

только для общих информационных целей. Читатели всегда должны искать

профессиональные консультации для решения вопросов, возникающих в конкретных контекстах

и не стремитесь полагаться на информацию в этом блоге, которая не

представляют собой совет или рекомендацию EBS в любой форме d.переменный ток

EBS d.a.c. не принимает и не несет ответственности за

относится к содержанию этого блога и исключает все гарантии,

обязательств и заверений (явных или подразумеваемых) перед

в максимальной степени, разрешенной действующим законодательством.

EBS d.a.c. регулируется Центральным банком Ирландии.

Влияет ли предварительное одобрение ипотеки на ваш кредитный рейтинг?

Предварительное одобрение ипотеки перед покупкой дома может сэкономить время и дать вам преимущество перед конкурирующими покупателями, которые этого не сделали.Но поскольку по сути это то же самое, что и заявка на получение кредита, процесс предварительного утверждения запускает проверку кредитоспособности, которая может снизить ваш кредитный рейтинг на несколько пунктов.

Что такое предварительное одобрение ипотеки?

Предварительное одобрение ипотеки — не путать с предварительной квалификацией ипотеки — влечет за собой подробный анализ ваших финансов кредитным специалистом в банке или другом кредитном учреждении. На основе предоставленной вами информации о вашем доходе, непогашенной задолженности, кредитной истории и способности внести первоначальный взнос, предварительное одобрение определяет размер кредита, который кредитор ожидает предложить вам, а также процентную ставку и комиссионные, которые вы можете рассчитывать заплатить по этой ссуде.

Предварительное одобрение не гарантирует, что вы получите ссуду, но это означает, что вы подверглись большей части финансовой проверки, необходимой для одобрения, и это настолько близко, насколько вы можете получить полное одобрение, не указывая конкретную собственность, которую вы хотите покупать.

Когда вы предварительно одобрили ипотечный кредит, кредитор выдает вам письмо с подробным описанием своей готовности предоставить вам ссуду и условий этой ссуды. Потенциальный покупатель с письмом о предварительном одобрении может иметь преимущество перед другими покупателями, у которых нет предварительного одобрения, и поэтому они не имеют достаточных возможностей, чтобы доказать, что они могут профинансировать покупку.

Как предварительное одобрение ипотеки влияет на ваш кредит

В рамках процесса предварительного одобрения ипотеки вы должны разрешить кредитору просмотреть ваш кредитный отчет от одного или нескольких из трех национальных кредитных бюро (Experian, TransUnion или Equifax) и разрешить им для получения кредитных рейтингов на основе этих отчетов.

Когда кредитор запрашивает эти проверки кредитоспособности, в вашем кредитном отчете появляется пометка, известная как жесткий запрос. Поскольку жесткие запросы связаны с приобретением нового долга, они могут привести к падению ваших кредитных рейтингов, рассчитанных с помощью скоринговых моделей FICO ® Score ☉ и VantageScore®.Такое снижение баллов обычно недолговечно, и через два года ваш кредитный отчет полностью исчезнет.

Как подготовить кредит для ипотеки

Изучите свой кредитный профиль перед тем, как подавать заявку на предварительное одобрение ипотеки или ипотеки, и, при необходимости, примите меры для улучшения своего кредита, прежде чем кредитор проверит его. В идеале вам следует начать этот процесс как минимум за год до того, как вы начнете охоту за домом, но даже несколько месяцев целенаправленной деятельности могут помочь вам улучшить свой результат.

Вы можете предпринять следующие шаги, чтобы подготовить ваш кредит к ипотечному процессу:

Если вы планируете заранее и заранее улучшите свой кредитный рейтинг, вы можете повысить вероятность предварительного утверждения ипотеки, минимизировать влияние скромного кредитного рейтинга сокращение, которое сопровождает процесс предварительного утверждения, и приступайте к поиску дома, хорошо оборудованного для успеха.

Чем занимается ипотечный брокер? Ваше пошаговое руководство

26 ноября, 2018 / by

Работа с банками может быть очень напряженной при рефинансировании ипотечного кредита, получении нового кредита или доступе к капиталу в вашем доме.Поэтому вполне естественно, что вам понадобится команда из проверенных специалистов на вашей стороне. Наем опытного агента по недвижимости и юриста важен, но нельзя упускать из виду найм первоклассного ипотечного брокера.

Чем занимается ипотечный брокер? Ипотечный брокер — это лицензированное физическое лицо , которое поможет вам выбрать ипотечный продукт, который наилучшим образом соответствует вашим финансовым потребностям. Они делают это, сравнивая ипотечные продукты, предлагаемые различными кредиторами.Ипотечный брокер выступает в роли защитника вашего финансирования, передавая мяч между вами, заемщиком и кредитором.

Чтобы быть ясным, ипотечные брокеры делают гораздо больше, чем просто помогают вам получить простую ипотеку на ваш дом. Они могут помочь вам получить доступ к акционерному капиталу, рефинансировать текущую недвижимость, приобрести инвестиционную недвижимость и выполнить множество других задач для поддержки вашего финансового благополучия.

Когда вы идете в банк, банк может предложить вам только те продукты и услуги, которые у него есть.Вряд ли банк посоветует вам пойти навстречу своему конкуренту, который предлагает ипотечный продукт, лучше соответствующий вашим потребностям. В отличие от банка, ипотечный брокер часто имеет отношения с десятками кредиторов (часто с некоторыми кредиторами, которые напрямую не работают с населением), что значительно повышает его шансы найти кредитора с лучшей ипотекой для вас.

Теперь, когда вы лучше понимаете, чем занимается ипотечный брокер, давайте посмотрим, как выглядит типичная заявка на ипотеку.

Пошаговая инструкция по оформлению ипотечной заявки

Что делает ипотечный брокер, чтобы выиграть ваш бизнес? Ваши отношения с ипотечным брокером обычно начинаются с представления кого-то, кому вы доверяете, например, члена семьи или друга. Или вы можете найти своего ипотечного брокера в Интернете. Вы часто назначаете первоначальный телефонный звонок, чтобы обсудить свои потребности в ипотечном финансировании.

Ваш ипотечный брокер обычно задает вам несколько основных вопросов о том, сколько вы собираетесь потратить на недвижимость, сколько вы зарабатываете и сколько вы собираетесь вложить в недвижимость.Если вы хотите рефинансировать, получить доступ к акционерному капиталу или получить вторую ипотеку, им потребуется информация о ваших текущих кредитах, уже имеющихся.

Как только ваш ипотечный брокер получит хорошее представление о том, что вы ищете, он сможет отточить лучших ипотечных решений .

Во многих случаях у вашего ипотечного брокера может быть почти все необходимое для подачи заявки на ипотеку на этом этапе. Если все пойдет хорошо, он попросит вас предоставить некоторые документы, такие как письмо с места работы, уведомления о начислении взносов и квитанции о выплате, чтобы подать заявку кредитору.

Если вы уже сделали предложение на недвижимость и оно было принято, ваш брокер отправит вашу заявку как действующую сделку. Как только брокер получит назад обязательство по ипотеке от кредитора, он рассмотрит все условия, которые необходимо выполнить (оценка, подтверждение дохода, подтверждение первоначального взноса и т. Д.).

После того, как вы выполнили ипотечное обязательство , ваш брокер обычно отправляет все документы и любую дополнительную документацию кредитору для подписания.После того, как все условия кредитора будут выполнены, ваш брокер должен убедиться, что юридические инструкции отправлены вашему юристу. Ваш брокер должен продолжать проверять вас на протяжении всего процесса, чтобы все прошло гладко.

Вот как вкратце работает ипотечная заявка.

Зачем нужен ипотечный брокер

Вам может быть интересно, почему вам следует использовать ипотечного брокера. Не лучше ли просто пойти в отделение местного банка и получить там помощь с финансовыми нуждами?

Основным преимуществом использования ипотечного брокера является то, что они имеют дело с десятками кредиторов и сотнями продуктов .Ваш брокер должен хорошо разбираться в ипотечных продуктах всех этих кредиторов. Это означает, что у вас больше шансов найти лучший ипотечный продукт, который соответствует вашим потребностям.

Если вы являетесь физическим лицом с испорченной кредитной историей или покупаете недвижимость в не очень хорошем состоянии, именно здесь брокер может быть на вес золота. Поскольку у них есть доступ ко многим кредиторам, они с большей вероятностью найдут вам кредитора, который сможет вам помочь, в отличие от банков, которые могут отклонить вашу заявку на ипотеку или предложить более высокую процентную ставку.

Даже если ваш банк предложил приличную ипотеку, использование ипотечного брокера означает, что вы проводите свою собственную комплексную проверку . Ваш брокер может найти вам лучшее решение для кредитования, чем предлагает ваш банк. Вы не узнаете, пока не возьмете трубку и не обратитесь к ипотечному брокеру.

Бесплатное обслуживание : Когда вы работаете с ипотечным брокером, в большинстве случаев вам не нужно платить им ни цента. Это потому, что ваш брокер обычно получает компенсацию непосредственно от кредитора.Вы можете получить беспристрастный совет по ипотеке без каких-либо затрат — лучше ничего не найти!

Просто имейте в виду, что некоторые кредиторы предлагают большую компенсацию, чем другие. Вам понадобится честный брокер, который предложит вам лучшего кредитора, несмотря на то, что другой кредитор платит более высокую комиссию.

Экономьте время и деньги : Используя ипотечного брокера, вы можете не только сэкономить деньги , но и сэкономить время . Когда вы делаете покупки самостоятельно для получения ипотеки, вам нужно будет подавать заявку на получение ипотеки у каждого кредитора.Брокер, с другой стороны, должен знать кредиторов как свои пять пальцев и должен быть в состоянии найти кредитора, который лучше всего подходит для вас, что сэкономит ваше время и защитит ваш кредитный рейтинг от снижения за счет обращения к слишком большому количеству кредиторов.