Как досрочно закрыть ипотеку в сбербанке: Как быстро погасить ипотеку в Сбербанке: проверенный способ

Как быстро погасить ипотеку в Сбербанке: проверенный способ

Автор На чтение 5 мин. Просмотров 238 Опубликовано

Обновлено

Если у заемщика есть возможность досрочно погасить ипотеку в Сбербанке, то ему нужно это сделать. Таким образом, уменьшается срок кредитования и, соответственно, уменьшается переплата. Проценты мы платим за фактическое время пользования кредитом, а раз времени меньше, то и денег меньше. Много лет назад за досрочное погашение кредита банки взимали штрафы и комиссии. Эти времена давно прошли и сегодня отменен мораторий на досрочное погашение кредита и ипотеки.

Возможно ли досрочное погашение ипотеки в Сбербанке

Чтобы быстрее погасить ипотеку в банке, нужно разобраться в некоторых нюансах. Во-первых, нужно узнать, какой вид платежей использует кредитор в вашем договоре. Во-вторых, нужно изучить условия досрочного погашения займа, прописанные в кредитных документах. Также нужно отличать полное досрочное погашение ссуды от частично досрочного погашения долга. Разобравшись во всех этих нюансах, вы сможете сэкономить на процентах и получить хорошую выгоду в денежном эквиваленте.

Виды платежей

В разных банках используются разные виды начисления процентов, и, как следствие, разные ежемесячные платежи. Где-то применяют аннуитетный способ начисления процентов, а где-то – дифференцированный. Досрочно погашая долг по ипотеке в Сбербанке, нужно учитывать этот факт. Узнать вид своих платежей можно в договоре или сопутствующих ему бумагах.

Аннуитетный

При аннуитетном способе начисления процентов размер ежемесячных платежей одинаковый, а проценты начисляются в основном в первой половине срока кредитования. Затем они идут на убыль и большую часть платежа составляет выплата основного долга кредита. Для банков этот способ более удобный и выгодный, так как сначала клиент в большей степени выплачивает проценты, а основной долг остается практически неизменным. Для заемщиков же выгодно в этом случае погасить кредит на ранних сроках полностью или частично досрочно, чтобы избежать переплаты процентов.

Дифференцированный

В этом случае проценты равномерно распределены по всем ежемесячным платежам. Если клиент вносит большую сумму, то уменьшаются проценты и последующие ежемесячные выплаты. Погашение ипотечного кредита при дифференцированных платежах для заемщика одинаково выгодно на любом этапе. Большим платежом погашается сразу и основной долг, и проценты по нему, что приводит к уменьшению переплаты по следующим платежам.

Условия досрочного погашения

В Сбербанке условия досрочного погашения ипотеки указаны в кредитном договоре. Заемщику нужно внимательно их прочитать, чтобы понимать, как действовать можно, а как нет. Законом предусмотрено, что клиент должен написать заявление и подать его в банк за 30 дней до внесения очередного ежемесячного платежа. В заявлении должно быть прописано – долг погашается полностью или происходит частичное досрочное погашение ипотеки. В 2011 году вышел закон, согласно которому банки не имеют права устанавливать мораторий на досрочное закрытие долга клиентами и устанавливать на это комиссии.

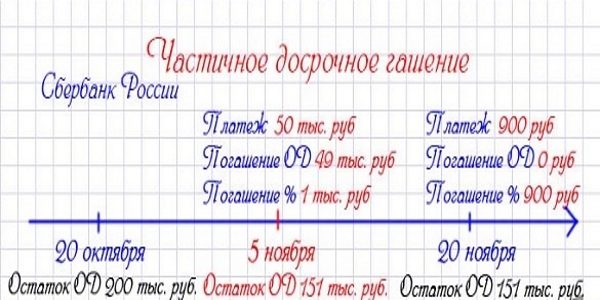

Частичное досрочное погашение

Если вы хотите частично досрочно выплатить ипотеку в Сбербанке, то вам нужно положить на кредитный счет больше средств, чем нужно для оплаты очередного платежа. Также клиенту нужно заранее обратиться в банковский офис и написать там письменное заявление на частично досрочное погашение долга. Далее деньги вносятся через банкомат или кассу банка на счет списания. В дату ближайшего списания средств со счета спишется именно та сумма, которую клиент указал в заявлении. Таким образом, основной долг станет меньше и, соответственно, переплата тоже.

Порядок процедуры

Чтобы погасить ипотеку быстрее и выгоднее, нужно воспользоваться одним из способов досрочного погашения долга. У Сбербанка на этот счет простой алгоритм действий, понятный каждому. Нужно положить деньги на счет, написать заявление и средства спишутся в дату ближайшего ежемесячного платежа. Быстрее рассчитаться с долгами можно только в том случае, если вносить чаще большие суммы денег. Так и переплата существенно сократиться. Выплаченная раньше срока сумма не повлияет плохо на кредитную историю клиента, об этом можно даже не беспокоиться.

Другие способы быстрого погашения ипотеки

Если у клиента нет достаточно денег, чтобы погасить ипотеку досрочно, то ему можно воспользоваться другими способами быстрого погашения жилищного кредита. К ним относится снижение размера ежемесячных платежей, уменьшение периода кредитования и получение поддержки от государства. Рассмотрим каждый из этих способов более подробно. Все они вполне реальные и помогают добиться хороших результатов.

Снижение размера платежа

Чтобы выгодно погасить ипотеку, можно уменьшить размер ее платежей. Сделать это можно в рамках реструктуризации. Это процедура, с помощью которой можно поменять параметры действующего кредита. Уменьшение размера ежемесячных платежей будет происходить за счет увеличения срока кредитования. Имейте в виду, что это действие в итоге приведет к большей переплате, чем ожидалось первоначально. Зато платеж будет более удобен, если заемщику было сложно его выплачивать.

Уменьшение срока кредитования

Эта процедура тоже может быть осуществлена в рамка реструктуризации ипотеки. Она является полной противоположностью предыдущего варианта. Здесь происходит увеличение размера ежемесячного платежа за счет уменьшения срока кредитования. Переплата, соответственно, тоже сокращается. Процентную ставку здесь оставляют неизменной.

Поддержка от государства

Российское правительство в партнерстве со Сбербанком разработало много ипотечных программ, которые рассчитаны на самые разные слои населения. На сегодняшний день много программ имеют поддержку от государства. К ним относится ипотека «Молода семья», ипотека для многодетных семей под 6%, военная ипотека и т.д. В качестве первоначального взноса можно использовать материнский капитал. Теперь вы знаете, как быстро погасить ипотеку и получить максимальную прибыль от пользования ею.

Полное или частичное досрочное погашение ипотеки Сбербанка

ПОДАТЬ ЗАЯВКУ НА ИПОТЕКУ И БЫСТРО УЗНАТЬ РЕШЕНИЕСогласно Федеральному закону №284-ФЗ каждый заемщик, взявший ипотечный заем, имеет право рассчитаться по своим кредитным обязательствам раньше изначально установленного срока. Ипотеку, оформленную в Сбербанке, также можно погасить досрочно как полностью, так и частично. Чтобы воспользоваться услугой и произвести досрочное погашение, нужно учитывать некоторые особенности и условия, которые предусмотрены банком для данной процедуры.

Условия Сбербанка

Типовой ипотечный договор Сбербанка предусматривает внесение средств для погашения задолженности сверх обязательного платежа. Комиссии за преждевременную оплату не взимаются. Досрочное закрытие долга или его части позволит быстро выплатить кредит и снизить размер переплаты. В зависимости от того, сколько заемщик хочет внести, различают 2 варианта списания:

- полное досрочное погашение (ПДП) – подразумевает единовременную выплату всего остатка задолженности и начисленных на текущую дату процентов;

- частично-досрочная выплата (ЧДП) – проводится, если клиент хочет заплатить ипотеку вне графика, но у него нет возможности закрыть кредит в полном объёме.

При проведении ЧДП в любом из подразделений Сбербанка минимальная сумма взноса не устанавливается.

Раннее гашение ипотеки также возможно и за счет средств субсидии материнского капитала, и при этом не надо ждать пока ребенок достигнет 3-х летнего возраста. При помощи сертификата оформляется как полное, так и частичное погашение ипотеки. Если сумма маткапитала превышает остаток задолженности, то разница возвращается на специальный счет клиента в Пенсионном фонде.

Для того чтобы банк заново произвел расчет остатка задолженности и процентов и перевел средства в счет погашения ипотеки, недостаточно просто внести деньги. Обязательно требуется подписать заявление или составить онлайн-заявку на проведение операции в своем профиле. В заявлении указывают: дату списания (должна приходиться на будний день), счет, с которого будет оплачена задолженность, и сумму.

Как правильно погасить задолженность

При каждом способе преждевременной выплаты задолженности выгоднее вносить деньги в оплату кредита как можно раньше, так как проценты начисляются ежедневно. После уменьшения размера основного долга происходит перерасчет процентов. Таким образом, чем быстрее сократится тело кредита, тем меньше будет переплата.

Частичное погашение

В 2020 году в Сбербанке при оформлении ЧДП пересчитывают срок кредитного договора или размер обязательного взноса. Так, в последнем случае за счет перечисления дополнительных сумм происходит сокращение ежемесячных выплат, но общий период возврата средств остается без изменений. Также ЧДП можно оформить с уменьшением срока кредитования, то есть текущий платеж сохраняется на прежнем уровне, но меняется дата закрытия кредита. Выбор того или иного способа перерасчета осуществляется самим заемщиком в момент погашения.

Лучше гасить ипотеку с уменьшением срока – это выгоднее по той причине, что итоговая сумма переплаты сокращается больше, чем при изменении размера взносов. Если воспользоваться второй схемой и снизить платеж, то нагрузка на бюджет заемщика будет меньше – это актуально в том случае, если производимые выплаты покрывают существенную долю доходов.

Больше информации о том, как выгоднее гасить ипотеку и почему вы узнаете из этой статьи.

Полное погашение

Чтобы полностью погасить ипотеку заемщику необходимо узнать точную сумму остатка задолженности на дату планируемой выплаты. Это можно сделать в отделении банка или в личном профиле сервиса Сбербанк Онлайн. При этом важно учитывать, что за счет ежедневного начисления процентов, размер ПДП рассчитывается заново каждый день. В него входит:

- остаток «тела кредита» на момент погашения;

- проценты, которые начисляются только за фактическое количество дней, прошедших с даты последнего взноса.

Операцию можно проводить в любой день, не привязываясь к текущему платежу, но следует выбирать подходящую дату списания – она должна приходиться на рабочий день. Когда деньги будут переведены и долг спишется, заемщику предстоит пройти процедуру закрытия ипотечного договора и снятие обременения.

Способы оплаты

Прежде чем оформлять заявление на проведение досрочного погашения кредита, заемщику следует заранее обеспечить наличие планируемой суммы к выплате на счете, с которого списывается плата за ипотеку. Подать заявку на проведение операции можно следующим образом:

- В отделении банка. Для осуществления операции кроме паспорта и кредитного договора никакие другие документы не нужны. Сотрудник распечатает из программы уже заполненное заявление и новый график выплат, клиенту останется только сверить паспортные данные, сумму взноса, номер договора и поставить свою подпись. Заявка будет исполнена в день обращения. Если вы обратились в банк в выходной или праздничный день, то ваше заявление примут, но его обработка пройдет в ближайшую рабочую дату.

- Через свой профиль в Сбербанк Онлайн. Инструкция достаточно проста – надо кликнуть на погашаемый ипотечный кредит и выбрать пункт «Досрочное погашение». Далее потребуется указать сумму списания и подтвердить операцию. Электронные заявки обрабатываются на следующий рабочий день после оформления – это нужно учитывать при ПДП. Здесь же есть онлайн-калькулятор, при помощи которого можно рассчитать предполагаемую сумму платежа после проведения операции.

Пошаговую инструкцию по оплате ипотеки через Сбербанк Онлайн вы найдете здесь. С обновленным графиком платежей также можно ознакомиться в личном профиле после того, как средства будут списаны.

Советы и рекомендации

При проведении ЧДП обратите внимание на порядок зачисления средств. Особенность заключается в том, что не вся сумма взноса отправляется на погашение основной задолженности. Доля платежа используется для оплаты начисленных в текущем месяце процентов, а за счет разницы сокращается тело кредита.

Чтобы заплатить ипотеку досрочно без процентов, вносите средства в плановую дату текущего платежа. В этот день задолженности по переплате нет, и поэтому вся сумма будет направлена на уменьшение основного долга.

Все ипотечные кредиты Сбербанка выплачиваются по аннуитетной схеме. Учитывая эту особенность, рекомендуется оформлять ЧДП особенно в первые несколько лет после получения ипотеки. При аннуитетных платежах изначально гасятся начисленные проценты, при этом тело кредита уменьшается слишком медленно. Дополнительные взносы позволят снизить остаток основной задолженности по договору, за счет чего сократится итоговая переплата.

ДАТА ПУБЛИКАЦИИ: 03.06.2018

Внимание!

Информация могла устареть. Проверяйте информацию на официальном сайте.

Досрочное погашение ипотеки в Сбербанке в 2020 году: как досрочно погасить

Досрочное погашение ипотеки возможно при условии предупреждения банка о своих намерениях. В некоторых случаях не потребуется и это. Единственное условие гарантии для самого заемщика: после поступления денег на счет поинтересоваться, соответствует ли сумма остатку по долгу.

Полное досрочное погашение ипотеки

Каждый, кто приобретает недвижимость по соглашению ипотечного кредитования, мечтает поскорее рассчитаться с банком. Но, прежде, чем это сделать нужно все как следует рассчитать. Какие варианты возможны в Сбербанке и как это скажется на уменьшении самого «тела» кредита? Рассмотрим все варианты и схемы выплат.

Каждый, кто приобретает недвижимость по соглашению ипотечного кредитования, мечтает поскорее рассчитаться с банком. Но, прежде, чем это сделать нужно все как следует рассчитать. Какие варианты возможны в Сбербанке и как это скажется на уменьшении самого «тела» кредита? Рассмотрим все варианты и схемы выплат.

Для того, чтобы осуществить досрочное погашение, нужно знать какие есть особенности в ипотеке, предлагаемой Сбербанком. Все знают, что многие банки предлагают для своих клиентов крайне невыгодные условия – так называемая аннуитетная схема. При ней идея выплачивать кредит досрочно лишена всякой целесообразности.

Ее смысл состоит в том, что сначала заемщик выплачивает проценты, то есть банк получает ту часть, которая ему особенно выгодна. Так называемое «тело» кредита выплачивается напоследок. Понятно, что уже подписав такие условия, вы ничего не выиграете от того, что заплатите раньше срока.

Досрочное погашение в Сбербанке не будет ударом по вашему бюджету на ближайшие годы. Обязательно нужно уведомить банк, что вы хотите воспользоваться своим правом выплатить ипотеку досрочно. Сбербанк выдает заемщику документ или устно сообщает о размере остатка по ссуде на тот день, когда вы сможете погасить долг.

Если вы хотите расплатиться из материнского капитала, то в этом случае вы погашаете кредит, выплачивая только «тело», без процентов. Заемщик должен внести указанную сумму, после чего получить документальное подтверждение выполнения своих обязательств.

Частичное досрочное погашение ипотеки

Являясь клиентом Сбербанка, вы сможете воспользоваться возможностью сократить срок выплаты по ипотечному кредиту при помощи частичного досрочного погашения. Есть несколько вариантов, из которых заемщик может выбрать любой по своему усмотрению. Свои предпочтения нужно указать в заявлении. К примеру: уменьшение срока выплат или сокращение ежемесячного взноса.

Являясь клиентом Сбербанка, вы сможете воспользоваться возможностью сократить срок выплаты по ипотечному кредиту при помощи частичного досрочного погашения. Есть несколько вариантов, из которых заемщик может выбрать любой по своему усмотрению. Свои предпочтения нужно указать в заявлении. К примеру: уменьшение срока выплат или сокращение ежемесячного взноса.

Для того, чтобы снизить сумму обязательного ежемесячного взноса, нужно внимательно посмотреть в свой график платежей. Что можно там увидеть? Проследите, как уменьшается к середине периода выплат доля процентов с выплатой по основному долгу. Поэтому можно сделать вывод, что с самого начала клиенту Сбербанка выгодно вносить платежи, превышающие те, которые были установлены по договору.

Какой еще вариант можно выбрать из тех, что предлагает Сбербанк? Можно, к примеру, сократить срок выплаты по ипотеке. Этот способ подойдет для тех, кто полностью уверен в своих источниках дохода. Тем, у кого нет постоянной работы или тем, кто не убежден в своей платежеспособности, не стоит прибегать к этому методу.

По условиям ипотеки в Сберегательном банке в 2017 году существуют ограничения для тех, кто хочет погасить задолженность быстрее, чем это предусмотрено соглашением. Например, нельзя внести сумму, которая превышает месячный платеж. А в первые четыре месяца невозможно снизить долг.

Причины, которые заставляют банки, составлять такие условия, очень просты. Сначала банк хочет возвратить как можно больше денег по процентам, поэтому в течение первых месяцев и введено такое жесткое ограничение. Посмотрим в график платежей. Ежемесячные платежи равны между собой, но только по сумме. Посмотрим, какую часть взноса занимает процент, а какую – основной долг в начале выплат и в конце.

Вносим платеж онлайн

Досрочно закрыть договор можно только в том случае, если кредит полностью погашен. Для того, чтобы грамотно это сделать, недостаточно просто отправить на счет ту сумму, которую вы вычислите сами. Нужно сделать определенные шаги, чтобы погасить остаток.

За 30 дней (не рабочих, а календарных) нужно поставить банк в известность о своих намерениях. Как это сделать? Нужно посетить местное отделение Сбербанка, желательно то, где вы подписывали договор об ипотеке, и попросить бланк заявления на досрочное погашение кредита.

В заявлении можно указать как определенную суму, которую вы можете внести, так и намерение оплатить весь долг. Полную сумму, вычисленную сотрудниками Сбербанка, обычно указывают в срок уплаты ежемесячного взноса, но это вовсе необязательно. В день, указанный в заявлении, сумма уже должна находиться на вашем счету в банке.

В настоящее время разнообразие способов внесения денег на счет и оплаты по кредитам очень велико. Возможно применение онлайн сервисов, а можно платить через сотовый телефон. Кто-то предпочитает вносить деньги по старинке – через оператора банка, опасаясь, чтобы деньги случайно не ушли на чужой счет.

Такой способ вполне оправдан, поскольку в случае ошибки за все отвечает оператор, он же выдает квитанцию, которая является документальным подтверждением внесения средств. Поход на предыдущий способ внесения наличных через банкомат. Здесь нужно позаботиться о сохранении чека, выданного терминалом.

Самый простой способ на сегодняшний день – это оплата при помощи Сбербанк онлайн. Разобравшись один раз, можно постоянно им пользоваться, чтобы оплачивать не только кредит, но и коммунальные платежи. Чек можно распечатать на принтере. Преимущество состоит еще и в том, что любые регулярные взносы можно совершать при помощи системы «автоплатеж».

На видео о досрочном погашении ипотечного займа

Досрочное погашение может быть как полным, так и частичным. Можно самостоятельно получить удобный для себя график, воспользовавшись специальным калькулятором, размещенным на сайте.

Что делать после досрочного погашения ипотеки в Сбербанке: инструкция?

Любой займ у банка разрешается гасить досрочно и ипотека Сбербанка – не исключение. Заемщику данная возможность интересна с целью сокращения срока платежей или ежемесячной суммы. Банк дает возможность внести средства для досрочного погашения на любом этапе кредита, но с условием информирования займодателя за 30 дней до ожидаемого крупного платежа.

В этой статье:

Последний платеж – досрочный

В первую очередь заемщику стоит обратиться в банк за информацией, какая сумма будет необходима к оплате, если следующим платежом он хочет закрыть ипотечный кредит. Иногда она может значительно отличаться предполагалось, так как договор содержит скрытые проценты или иные платежи, о которых легко забыть.

Получение справки

Если сумма оказалась подъемной и неоспоримой, нужно написать заявление на досрочное погашение с указанием суммы, даты и данных договора. После оплаты потребуется обратиться в отделение банка, следует получить справку об отсутствии задолженности.

Этот документ важен, так как он может спасти от ошибок системы. По правилам, кредитная организация может оспорить совершенные платежи и предъявить заемщику долг в течение 3 лет с момента завершения кредитного договора. Потому справка – важный документ, который необходимо бережно эти 3 года хранить.

Закладная

Квартира, приобретенная в ипотеку, находится под залогом. Необходимо написать заявление на получение закладной для дальнейшего снятия обременений.

Важно отследить, чтобы кроме возврата закладной сотрудник составил акт приема-передачи и поставил отметку, что документ возвращен в связи с оплатой всех обязательств.

Обременения

Чтобы квартирой полноправно обладал собственник, необходимо получить соответствующий документ из реестра. Тут тоже помогут сотрудники банка: составится заявление на специальном бланке, его подпишет собственник и сотрудник кредитной организации. Далее, после оплаты пошлины можно подавать документ в Реестр.

Получение документов

После получения ответа от реестра необходимо переполучить выписку из ЕГРН, с указанием, что обременений на жилплощадь нет.

После этого можно обратиться в кредитную организацию за получением остатка суммы по страховке, ведь выплачен взнос был за полный срок, а из-за предварительного погашения возникла, иногда существенная переплата.

особенности и условия в 2018 году

Несмотря на то, что жилищные кредиты выдаются под меньший процент, чем потребительские, переплата по ним за счет длительного срока достаточно большая. В Сбербанке, как и в других финансовых организациях, предусмотрено досрочное погашение ипотеки, с помощью которого можно существенно сэкономить на процентах. Вместе с тем процедура имеет некоторые нюансы.

Досрочно погасить ипотеку в Сбербанке можно, не важно, полностью ли вносится остаток долга, или деньги списываются частями. Экономия происходит благодаря тому, что уменьшается остаток основного долга, на который начисляются проценты.

Наибольшую выгоду можно получить, если досрочно погасить всю сумму по ипотеке в Сбербанке. Существенные денежные потери заемщик несет в начале срока, основную долю взноса составляют проценты, и только небольшая часть уходит на покрытие долга. Максимальная экономия получится при закрытии ссуды именно в этот период. Но и на более поздних сроках проведение процедуры не лишено смысла.

Если нет достаточной суммы, чтобы единовременно закрыть ипотеку, заемщик может совершить частичное досрочное погашение ипотеки в Сбербанке. Этот способ не даст ощутимой выгоды сразу, если платить небольшие суммы, но при постоянном внесении денег сверх обязательного платежа, он позволит быстрее закрыть кредит и уменьшить итоговую переплату. Это происходит за счет перерасчета процентов по ипотеке, который делают в Сбербанке.

Как погасить ипотеку в Сбербанке досрочно

До недавнего времени Сбербанк использовал только один вариант частичного досрочного погашения оформленной ипотеки, при котором уменьшался размер обязательного взноса, что непосредственно прописывалось в ипотечном договоре. Это позволяло снизить кредитную нагрузку на ежемесячный бюджет, но в итоге приносило меньшую выгоду, так как переплата в первую очередь зависит от срока, на который рассчитана ссуда.

В 2018 году условия досрочного погашения ипотеки Сбербанка были изменены и заемщикам предоставили право выбирать способ перестроения графика платежей: с уменьшением срока или обязательного взноса. При этом в обоих случаях периодичность обязательных платежей не меняется, то есть вне зависимости от досрочного погашения следующее списание должно состояться в дату, указанную в графике.

Новые правила кредитования устанавливают, что досрочное погашение может состояться в любой день, когда заемщик предоставит соответствующее заявление. Однако списаны сначала будут начисленные на эту дату проценты, затем сумма основного долга очередного взноса, указанная в графике, и только потом произойдет досрочное погашение.

То есть внесенных заемщиком денег должно быть достаточно для списания обязательного платежа и суммы, указанной в заявлении на досрочное погашение. Так как существует подобная очередность, в Сбербанке лучше досрочно гасить ипотеку в день, на который назначен ежемесячный платеж.

Ограничения для досрочного погашения

Так как законом установлено, что погасить ипотеку досрочно может любой заемщик без применения каких-либо санкций, в Сбербанке нет ограничений на проведение этой процедуры. Однако нужно учитывать, что от заемщика в обязательном порядке требуется соответствующее заявление, иначе у банка не будет оснований для проведения списания.

Обращение может быть подано непосредственно в подразделении кредитной организации или с помощью удаленного доступа в Сбербанк Онлайн. Второй вариант не предусматривает возможность сокращения срока кредита, только уменьшение размера ежемесячного взноса — это еще одно условие досрочного погашения ипотеки в Сбербанке.

Кто может погашать ипотеку досрочно

Если вносить деньги в счет уплаты обязательного платежа при предъявлении паспорта может любой человек, даже не имеющий отношения к кредиту, то досрочное погашение ипотеки в Сбербанке имеет право совершать только основной ссудополучатель. От поручителя и созаемщика, в том числе супруга, обращение не примут, если договором не предусмотрена такая возможность.

Для досрочного погашения ипотеки третьим лицом, необходимо подготовить нотариальную доверенность, в которой заемщик указывает право совершать третьими лицами банковские операции от своего имени, в том числе касающиеся займа.

Порядок погашения ипотеки в Сбербанке

Погашение ипотеки через Сбербанк, предусматривает следующие этапы:

- Ссудополучатель определяет сумму, которую планируется заплатить в счет частичного уменьшения долга сверх обязательного взноса, или выясняет точный размер оставшегося основного долга, если кредит необходимо закрыть. Сделать это можно в пункте обслуживания, в личном разделе Сбербанк Онлайн или по телефону горячей линии.

- Заемщик обращается в Сбербанк с заявлением, в котором указывает, что желает досрочно внести деньги на погашение ипотеки, а также размер платежа, счет, откуда будут списаны деньги, и способ перестроения графика: с уменьшением срока или обязательного взноса.

- Указанный счет пополняется денежными средствами.

При досрочном частичном погашении имеющейся у клиента ипотеки, банк формирует новый график. Получить его можно сразу в подразделении банка или посмотреть в личном кабинете, если к нему есть доступ.

Как досрочно погасить ипотеку в «Сбербанке»

Когда потребитель берет кредит в банке, его всегда интересуют условия погашения займа. Сбербанк для своих клиентов предлагает досрочное погашение, что, конечно же, является привлекательным моментом в кредитных программах для заемщиков. Но не для банка, ведь в этом случае он теряет часть своей прибыли и самого клиента. Потому предусматриваются особые условия погашения раньше срока. Как досрочно погасить ипотеку в Сбербанке – ответ на этот вопрос важно получить до того, как будет подписан договор.

Виды погашения

Досрочно погасить ипотеку можно двумя способами: частично и полностью.

Для заемщиков Сбербанка предусмотрено две возможности досрочного погашения ипотечного кредита.

- Полное – в этом случае клиент вносит сразу всю оставшуюся сумму долга.

- Частичное – клиент просто ежемесячно вносит сумму больше минимальной, и таким образом или же уменьшается сумма начисляемых процентов, или же срок кредитования.

Выбрать способ досрочного погашения может каждый клиент, сотрудники банка обязательно уведомляют его от такой возможности и подробно разъясняют детали и преимущества каждого из способов.

Основные условия

Большая часть финансовых организаций против досрочного погашения крупных займов – в частности таких, как ипотека. Сбербанк является крупной банковской структурой и особых препятствий для своих клиентов не создает, если они изъявляют желание погасить долг раньше срока. Но при этом нужно учитывать некоторые нюансы.

Клиент может без каких-либо проблем внести на счет сумму, превышающую ежемесячный обязательный платеж. Но она не будет списана в счет кредита. Банк возьмет только ту сумму, которая оговорена в ипотечном договоре. А остаток спишется на следующий месяц. Чтобы кредит погашался досрочно, нужно предпринять определенные шаги. Какие именно?

- Чтобы увеличить сумму ежемесячного платежа, клиент должен прийти в любой филиал Сбербанка не позднее, чем за один рабочий день до даты внесения. Нужно будет составить письменное заявление о том, что заемщик хочет внести большую сумму, чем указано в договоре. Чтобы подготовить договор и все необходимые документы, понадобится не более четверти часа.

- Нужно будет внести обязательный платеж и плюс ту сумму, которую клиент хотел бы оплатить сверх него.

- Затем банк выполняет перерасчет. Главная особенность условий Сбербанка при досрочном погашении ипотечного кредита: срок кредитования не изменяется, он остается прежним. Но при этом уменьшается сумма ежемесячного обязательного платежа, а, значит, и проценты.

- Затем клиент получает на руки новый график. В нем будут указаны уже обновленные суммы обязательных ежемесячных платежей. Если клиент повторно захочет внести большую сумму в следующем месяце, перерасчет тоже будет проведен повторно, и ежемесячный платеж опять будет уменьшен.

Важно помнить, что срок кредитования в любом случае не изменяется.

Как правильно оформить регулярное частичное погашение

Для частичного досрочного погашения необходимо посетить банк и составить новый кредитный договор.

Если заемщик планирует регулярно вносить сумму большую, чем ежемесячный обязательный платеж, он может поступить так:

- каждый месяц выплачивать посильную сумму, что не очень удобно – сотрудникам банка придется каждый раз делать перерасчет и составлять новый график платежей;

- собрать самостоятельно более или менее крупную сумму и выплатить ее раз в квартал или раз в полгода – это будет менее хлопотно и для банка, и для самого клиента.

Но в последнем случае банк остается в небольшом проигрыше. Клиенту выгоднее каждый месяц вносить сумму большую, чем было оговорено изначально, и таким образом сокращать сумму выплачиваемых процентов.

Сбербанк не устанавливает никаких штрафов или высоких комиссий для своих клиентов в случае досрочного погашения. Потому, если клиенту не затруднительно каждый месяц приходить в отделение банка и писать заявление, он может пользоваться этой возможностью без ограничений и ущерба для своего бюджета.

Особенности полного досрочного погашения

Бывают случаи, когда клиент неожиданно получил возможность сразу же погасить всю оставшуюся сумму долга. Тогда он должен поступить так.

- Обратиться в филиал Сбербанка и уведомить сотрудников о том, что хочет в ближайшую дату выплаты погасить весь оставшийся долг. Сумму пересчитают – она будет отлична от указанной раньше.

- Клиент пишет заявление и подает его в банк.

- После этого нужно внести всю сумму.

- Банк выдает клиенту справку о том, что все его обязательства выполнены и кредит погашен, после чего договор расторгается.

- Если бывший заемщик не собирается больше пользоваться услугами банка, рекомендуется закрыть счет, чтобы не оплачивать комиссию за его ведение и обслуживание.

Все, что осталось, чтобы полностью освободится от кредитного бремени – это возместить страховой компании ту часть страховки по кредиту, которая была уплачена. Вот и вся процедура.

Для полного досрочного погашения ипотеки необходимо написать соответствующее заявление.

Теперь вас можно поздравить с законным приобретением нового жилья – оно принадлежит только вам. Эксперты рекомендуют спустя несколько месяцев после закрытия кредита проверить кредитную историю. Иногда данные теряются или вносятся с опозданием – это может навредить, если вы захотите когда-нибудь оформить новый крупный кредит не только в этом, но и в любом другом банке.

Руководство по затратам на закрытие ипотечного кредита: средние затраты на закрытие и как сохранить свои низкие

Средняя стоимость закрытия сильно различается. Вот почему

Покупатели жилья должны ожидать, что заплатят от 2 до 5 процентов от стоимости дома в качестве заключительных расходов.

Однако дома со средней и высокой ценой обычно взимают более низкий процент.

Таким образом, при средней цене дома в 315000 долларов в 2019 году средние затраты на закрытие, вероятно, составят около 6300 долларов (2%).

Но это всего лишь ориентир.

Ваши собственные расходы будут варьироваться в зависимости от продажной цены вашего дома и сборов, взимаемых вашим кредитором.

Вы найдете самые низкие затраты на закрытие сделок, сравнив оценки нескольких разных кредиторов. Начните здесь.

Подтвердите новую ставку (3 ноября 2020 г.)

В этой статье:

Затраты на закрытие при покупке или рефинансировании дома

В этом руководстве представлен полный список наиболее распространенных затрат на закрытие, средние затраты на закрытие по штатам и советы о том, что вы можете сделать, чтобы их минимизировать.

Прежде чем приступить к делу, вам следует знать несколько общих вещей о том, как работают затраты на закрытие:

- Большинство кредиторов объединяют все меньшие сборы в одну «комиссию за оформление» для простоты. Обычно это самые большие затраты на закрытие.

- Другие расходы могут включать в себя сборы титульной компании, сборы ТСЖ и сборы за оценку жилья.

- Вы можете договориться о сборах с кредитора где угодно.

- Но ваша способность договориться об определенных затратах на закрытие зависит от местоположения вашей собственности.

- Стандартная форма, называемая «ссудой», подробно описывает, какие товары вы можете покупать, а какие фиксированы.

И помните, что средние затраты на закрытие сделки всегда зависят от кредитора.

Чтобы найти наиболее доступную ссуду, вам нужно сравнить приблизительные затраты на закрытие и ставки при выборе ипотечной или рефинансирующей компании.

Получите индивидуальную оценку кредита сегодня (3 ноября 2020 г.)

Что входит в стоимость закрытия?

Существует подробный список небольших сборов, включенных в стоимость закрытия. Они делятся на три категории: сборы кредитора, сторонние сборы и предоплата.

Но самые важные (читай: дорогие) затраты на закрытие, о которых следует знать:

- Комиссия за оформление или Комиссия брокера (0–1% от суммы кредита) — Обычно включает все небольшие комиссии, взимаемые вашим кредитором или брокером за оформление кредита

- Ипотечные пункты или «дисконтная комиссия» (0–1% от суммы кредита) — Дополнительные авансовые сборы, уплачиваемые для снижения ставки по ипотеке

- Страхование титула (300–2 500 долларов США) — Сборы, уплачиваемые за проверку исторических записей и обеспечение возможности законной передачи собственности вам

- Комиссия за условное депонирование (350–1000 долларов США +) — Комиссии, выплачиваемые сторонней «эскроу-компании», которая обрабатывает средства и способствует продаже дома

- Оценка жилья (500-1000 долларов США +) — Комиссия для оценки справедливой цены продажи дома или стоимости рефинансирования

- Предоплата налогов и страхование (от 1000 до 4500 долларов США) — Как правило, вы платите от шести месяцев до года налоги на недвижимость и страхование домовладельцев заранее при закрытии 900 30

Чтобы узнать больше, см. Определения каждой стоимости закрытия ниже.

Часто задаваемые вопросы по затратам на закрытие ипотеки

Сколько стоит закрытие?

Когда вы покупаете дом, средняя стоимость закрытия составляет от двух до пяти процентов от цены дома. Но для более крупных транзакций средние затраты на закрытие обычно меньше, и наоборот. Например, покупка дома за 500 000 долларов может потребовать затрат на закрытие в размере около 10 000 долларов (два процента), в то время как недвижимость за 100 000 долларов может стоить вам 5 000 долларов или более (пять процентов плюс).

Кто оплачивает заключительные расходы?

Покупатель и продавец оплачивают заключительные расходы при покупке дома.Затраты на закрытие ипотеки (те, о которых вы, вероятно, думаете) оплачивает покупатель. К ним относятся сборы кредитора, сборы за условное депонирование, затраты на оценку и предоплаты, такие как налоги и страхование. Но продавец обычно оплачивает и заключительные расходы. Сюда могут входить комиссии агента по недвижимости, налоги на передачу прав собственности, сборы за условное депонирование и многое другое.

Что входит в стоимость закрытия?

Затраты на закрытие включают все сборы, необходимые для подачи заявки, обработки и закрытия ипотечного кредита. Основные затраты на закрытие сделки для покупателя включают: комиссию за выдачу кредита, обработку кредита и андеррайтинг; дисконтные пункты, комиссии за условное депонирование, оценка жилья, страхование титула; и «предоплаченные предметы», такие как налоги, страхование и сборы на ТСЖ.Сумма всех этих затрат на закрытие обычно составляет от двух до пяти процентов от продажной цены дома.

Когда необходимо оплатить закрытие?

Затраты на закрытие подлежат оплате , когда вы подписываете свои окончательные кредитные документы — в фактический «день закрытия». Первоначальный взнос также должен быть внесен в это время. Но обратите внимание: обычно вы должны заплатить меньшую сумму, называемую «задатком», когда делаете предложение на дом. Задаток будет направлен на покрытие ваших финальных расходов по закрытию. Таким образом, общая сумма, которую вам придется заплатить в день закрытия, равна вашим затратам на закрытие и первоначальному взносу минус задаток.

Облагаются ли затраты на закрытие налогом?

Большинство заключительных расходов не подлежат налогообложению, но некоторые из них. Затраты на закрытие, вычитаемые из налогооблагаемой базы, включают предоплаченные проценты (проценты, которые вы выплачиваете вперед при закрытии), пунктов дисконтирования по ипотеке , некоторые налоги на недвижимость и налоги с продаж, а также предоплаченные взносы по ипотечному страхованию .

Оплачивают ли продавцы затраты на закрытие сделки?

Продавцы по умолчанию не оплачивают затраты на закрытие. Однако в определенных ситуациях можно заставить продавца оплатить заключительные расходы .Вы можете предложить продавцу полную запрашиваемую цену, но потребовать, чтобы он использовал часть выручки для оплаты ваших заключительных расходов. Продавец может согласиться, если ему сложно продать дом. Или вы можете заставить продавца оплатить заключительные издержки, предложив немного более высокую закупочную цену и попросив их направить излишек в счет вашей комиссии по ссуде. Технически вы по-прежнему оплачиваете заключительные расходы таким образом, но они распределяются на весь срок действия кредита.

Как я могу избежать оплаты заключительных расходов?

Возможно, вы сможете избежать закрывающих расходов, убедив продавца покрыть их.Это называется «концессия продавца » и обычно лучше всего работает на рынке покупателей, где продавцу трудно переместить дом. Еще один способ избежать уплаты затрат на закрытие сделки — это получить от брокера или кредитора «ипотеку без затрат на закрытие ». Однако избегание авансовых расходов на закрытие часто означает, что вы получите более высокую ставку и будете платить гораздо больше процентов в течение срока действия кредита.

Можно ли включить в ссуду затраты на закрытие сделки?

Некоторые кредиторы позволяют включать ваши заключительные расходы в сумму ссуды, если вы осуществляете рефинансирование.Например, если у вас есть ипотечный кредит на 300 000 долларов и затраты на закрытие сделки на 6000 долларов, вы можете вместо этого взять ссуду на 306 000 долларов и заплатить 0 долларов при закрытии. Таким образом, вы избежите авансового закрытия расходов и вместо этого оплатите их в течение срока кредита. Однако вы будете платить проценты по заключительным расходам , если они включены в сумму кредита. Имейте в виду, что эта стратегия работает только для рефинансирования. Если вы покупаете дом, вы не можете включить заключительные расходы в сумму кредита.

Сколько стоят затраты на закрытие…

Когда вы покупаете дом, затраты на закрытие обычно составляют от двух до пяти процентов от цены продажи.Но этот процент обычно снижается по мере роста цен на жилье.

Например, вот как затраты на закрытие могут складываться для различных цен на жилье:

— 100000 долларов дом: 3000-5000 долларов (3-5%)

— 200000 долларов дом: 4000-6000 долларов (2-3 %)

— Дом 300000 долларов: 4500–9000 долларов (1,5–3%)

– 400000 долларов США: 4000–8000 долларов (1-2%)

— 500000 долларов Дом: 5000–10 000 долларов (1-2%)

Помните, что эти оценки представляют собой всего лишь диапазон.Ваши собственные затраты на закрытие сделки зависят от кредитора. Обязательно сравните по крайней мере три ссуды, чтобы найти ссуду с самой низкой стоимостью.

Сравните ставки и стоимость закрытия сегодня (3 ноября 2020 г.)

Какие затраты на закрытие подлежат обсуждению?

Ваша способность договориться о некоторых затратах на закрытие зависит от местоположения вашей собственности. В вашей смете кредита будет подробно указано, какие предметы вы можете приобрести в магазине (помечены как «раздел C»).

>> Связанный: Как сравнить кредиторов и ссуды

Сборы с ипотечных кредиторов — договорные

Вы можете обсудить расходы кредитора.К ним относятся:

- Комиссия за выдачу ипотечного кредита

- Другие комиссии, такие как андеррайтинг, обработка и финансирование, которые поступают непосредственно кредитору

Кредиторы могут перечислять различные элементы, поэтому не слишком увлекайтесь тем, как называются комиссии. Просто договоритесь о чистой сумме расходов кредитора.

Оценка и кредитная отчетность — без передачи

Некоторые комиссии просто взимаются кредитором за необходимые услуги и не могут быть согласованы с поставщиком.К ним относятся сборы за оценку и сборы за кредитную отчетность.

Однако кредитор может покрыть их за вас, если вы пожелаете. Но чем больше комиссий вы хотите, чтобы ваш кредитор покрывал, тем выше, вероятно, будет ваша процентная ставка.

Сборы за право собственности и условное депонирование — договорные в некоторых штатах

Другие услуги, которые вы можете приобрести, включают страхование титула и услуги условного депонирования. Вам нужно будет сравнить сборы нескольких компаний, потому что в штатах, где разрешено совершать покупки, сборы и надбавки могут варьироваться на тысячи долларов.

Обратите внимание, что если дом был куплен или рефинансирован в течение последних нескольких лет, вы можете иметь право на получение «короткой ставки» или «дисконтированной» премии.

>> По теме: 4 способа снизить стоимость закрытия ипотеки

Если вы приобретаете полисы кредиторов и владельцев у одного и того же поставщика, попросите скидку на «одновременную выдачу».

- Во Флориде, Нью-Мексико и Техасе сборы по страхованию титула установлены нормативными актами

- Нью-Йорк, Пенсильвания, Нью-Джерси, Огайо и Германия также имеют единые ставки.

- Однако дополнительные сборы, такие как почтовые и курьерские сборы, сборы за копирование и затраты на поиски и сертификаты могут быть предметом переговоров.

Плата за обслуживание титула указана в разделе B или C страницы 2 вашей сметы кредита.Если они появятся в разделе C, вы можете сделать для них покупки — и вы должны это сделать.

Просто позвоните в страховую компанию и попросите снять плату, а если они откажутся, поищите другого поставщика.

Как договориться о минимальных затратах на закрытие

У вашего ипотечного кредитора и агента по недвижимости, вероятно, есть поставщики, с которыми они обычно работают. Эти компании также могут предложить лучшие цены.

Тем не менее, никто не будет заботиться о ваших личных расходах так сильно, как вы, поэтому, если вы можете сделать покупку для товара, вам, вероятно, следует это сделать.

>> Связанные: Ипотека «Без затрат на закрытие»

Даже если нет различий в ценах на право собственности, условное депонирование и другие услуги, вы можете договориться о выплате им ипотечного кредитора или продавца жилья.

Обратите внимание, что при прочих равных условиях, ссуда с кредитором, покрывающая другие ваши расходы, будет иметь более высокую процентную ставку, чем ссуда, у которой нет.

Сравните кредиторов сегодня (3 ноября 2020 г.)

Это тесно связано с разделом выше.Вы можете выбрать несколько структур затрат для данной ссуды. Это включает в себя ссуду с самой низкой ставкой (и самой высокой стоимостью) и ссуду без комиссии или даже по скидке.

Скидка по ипотеке

Ценообразование со скидкой

позволяет кредитору повысить вашу ставку по ипотеке в обмен на зачисление вам определенной суммы. Вы можете использовать скидку для покрытия других затрат на закрытие сделки — даже предоплаченных статей, таких как налоги на имущество и страховые взносы.

Таким образом, ссуда с «минус тремя баллами» может предоставить вам до 3 процентов от суммы ссуды на покрытие других расходов.При ипотеке на 200000 долларов это 6000 долларов.

Цена со скидкой

идеальна для тех, кто планирует оставаться дома или ипотечным кредитом только на несколько лет. Вы берете более высокую процентную ставку на короткое время в обмен на очень низкие первоначальные затраты.

Льготное ценообразование по ипотеке

«Скидка» не означает снижение расходов. Фактически это относится к дополнительным комиссиям, которые вы можете заплатить, чтобы «выкупить» вашу ставку. Дисконтные баллы увеличивают ваши затраты на закрытие сделки, но снижают процентную ставку.

>> Связано: Объяснение пунктов скидки по ипотеке

Безубыточность при закрытии

Итак, стоит ли платить больше сразу за более низкую ставку в течение срока действия кредита? Или исключить затраты на закрытие, но согласиться на более высокую ставку?

Вы можете определить, выгодна эта сделка или нет, сравнив авансовые затраты и ежемесячный платеж.Посмотрите, как долго вам нужно держать более дорогую ссуду, чтобы меньший платеж компенсировал более высокую стоимость.

Вот пример того, как можно сравнить баллы дисконта и скидки на жилищный кредит на сумму 250 000 долларов.

| Нет точек | Скидка (1 балл) | Цена со скидкой (1 балл) | |

| Сумма кредита | $ 250 000 | $ 250 000 | $ 250 000 |

| Котируемая процентная ставка | 4% | 4% | 4% |

| Стоимость закрытия | Без добавленной стоимости | — 2500 долларов США (возвращено вам) | + $ 2,500 (выплачено кредитору) |

| Фактическая процентная ставка | 4% | 4.25% | 3,75% |

| Ежемесячный платеж | $ 1,269 | $ 1 305 | $ 1,233 |

| Итого выплаченные проценты (30 лет) | $ 179 700 | $ 192 750 | $ 166 800 |

В этом примере, потратив дополнительно 2500 долларов на одну скидку, вы сэкономите 36 долларов в месяц или 12 800 долларов за 30 лет.

С такой экономией вам понадобится почти шесть лет, чтобы окупиться с дополнительными затратами на закрытие, которые вы заплатили, так что вам придется некоторое время оставаться дома, чтобы получить скидку.

С другой стороны, при установлении цены со скидкой вы экономите 2500 долларов за закрывающим столом. Но вы платите 36 долларов больше в месяц благодаря более высокой процентной ставке. Это дает дополнительные 13 000 долларов сверх 30-летнего кредита.

Таким образом, если вы планируете оставаться дома 6 или более лет в этом сценарии, вы фактически теряете деньги из-за скидок.

>> По теме: Калькулятор ипотеки — рассчитайте ежемесячный платеж

Покупка ипотеки — это больше, чем просто процентная ставка.Сравнивая затраты с вашим платежом, вы можете прийти к наилучшему сочетанию процентной ставки и авансовых платежей, которое удовлетворит ваши потребности.

Сравните лучшие кредиторы рефинансирования

Определение стоимости закрытия

Ниже приведены определения каждой стоимости закрытия, обычно связанной с новой ипотекой. Они разделены на три категории — сборы ипотечного кредитора, сторонние сборы и предоплаченные предметы — в зависимости от того, кому идет сбор.

Сборы ипотечного кредитора

Вот список «сборов с кредиторов», то есть сборов, которые могут взимать ипотечные компании или брокеры.

Обратите внимание, что точные названия этих товаров не имеют значения, поскольку они могут отличаться в зависимости от компании.

Это общая сумма затрат кредитора, которая может быть предметом переговоров.

Комиссия за оформление: 0-1% от суммы кредита

Большинство кредиторов (или ипотечных брокеров) объединяют все прочие мелкие сборы в одну плату за оформление, потому что им так проще. Для вас это тоже проще, потому что вам не нужно складывать отдельные элементы и сравнивать их самостоятельно.

Но некоторые взимают плату за отправку и добавляют дополнительные сборы (в отрасли это называется «сбором за мусор»). Вот почему действительно имеет значение только чистая прибыль. Один кредитор может взимать комиссию за выдачу кредита в размере 1% за ссуду в размере 100 000 долларов. Другой может взимать разные сборы в размере 1000 долларов. Итог равен.

Комиссия брокера: 0 — 1% от суммы кредита

По сути, это то же самое, что и комиссия за создание, но взимается ипотечным брокером.

Ни при каких обстоятельствах брокер или любой поставщик ипотечных кредитов не должен взимать плату за оформление и комиссию брокера.

Комиссия со скидкой: 0-1% от суммы кредита

«Дисконтный сбор» — неправильное название, потому что оно фактически увеличивает ваши затраты на закрытие, а не снижает их.

Термин «скидка» означает, что вы получаете скидку, потому что вы платите больше вперед.

Например:

- 5% -ная ссуда с нулевыми дисконтными точками

- 4.75% -ная ссуда с 1 дисконтной точкой (1% от суммы ссуды)

Дисконтные баллы отличаются от начальных сборов, поскольку дисконтные баллы должны использоваться специально для снижения вашей ставки.

Возможность выбора цены может помочь вам получить лучший кредит для ваших нужд. Например, вы можете решить платить дисконтные баллы, если планируете владеть домом и сохранять ипотечный кредит в течение 15-30 лет. Если вы решите сохранить дом или ипотеку всего на несколько лет, скидки обычно являются пустой тратой денег.

Комиссия за обработку: 300-750 долларов США

Если этот сбор не включен в плату за оформление, он покрывает стоимость получения ваших документов. Например, обработчики могут позвонить вашему работодателю, чтобы подтвердить вашу работу, отправить формы подтверждения в банки, чтобы подтвердить ваши активы, скопировать, организовать и отправить пакет вашего заявления страховщикам.Они также заказывают аттестацию, принимают ваше заявление и выполняют другие функции.

Комиссия за андеррайтинг: 300-750 долларов

Ваш кредит может быть подписан в электронном виде с помощью автоматизированных систем андеррайтинга (AUS) или вручную человеком (чаще, если ваше заявление требует некоторой гибкости для утверждения или если вашей документации недостаточно).

Даже если вы получили одобрение от автоматизированной системы, андеррайтер-человек должен убедиться, что, например, ваша фактическая квитанция о заработной плате отражает доход, который вы указали в своем заявлении.Это трудоемкий бизнес.

Курьерские сборы, административные сборы и прочие прочие сборы: 100 долларов США +

Вы, скорее всего, увидите, что они включены в плату за оформление, но в противном случае эти расходы могут добавить несколько сотен долларов к вашему счету. И сколько раз в этом веке кредитор все равно пользуется услугами курьера?

Сбор за блокировку, регистрационный сбор: 200 — 500 долларов +

Честно говоря, это мусорные сборы, которые предназначены для увеличения доходов кредитора и не более того.Блокировка ссуды и подача заявки должны покрываться комиссией за выдачу кредита, поскольку они являются обязательной частью процесса.

В некоторых штатах взимание регистрационного взноса или любого авансового невозмещаемого сбора является незаконным. Остерегайтесь любого кредитора, который заставляет вас платить за подачу заявления. Это тактика, позволяющая заработать на процессе подачи заявки, и она может удержать вас от покупки по более выгодной цене у другого кредитора.

Корректировка цены на уровне кредита (LLPA): 0-4% от суммы кредита

Кредиторы могут добавлять надбавки (также известные как «надбавки») за транзакции с более высоким риском или за исключения из своих обычных правил андеррайтинга.Например, Fannie Mae имеет полный список матрицы корректировки цены на уровне ссуды (LLPA). LLPA, как правило, оплачиваются по более высокой ставке , а не наличными. Тем не менее, важно знать, что они есть.

Кредитор не получает прибыли от этих сборов. Они просто то, что требуется рынку вторичных инвесторов для различных функций ссуды, таких как более низкие кредитные рейтинги и инвестиционная недвижимость.

Когда вы сравниваете кредитные предложения, вы предоставляете каждому кредитору одинаковую информацию, так что вы получаете значимое предложение, которое можно сравнить с другими предложениями.

>> Связано: Корректировка цен на уровень ссуды (LLPA): полное руководство

Суммирование сборов кредитора

Что касается сборов кредитора, вам нужно знать только одну строку — сумму. Обратите внимание: если сумма вашей ссуды меньше, вы можете заплатить меньше, если кредитор объединит все комиссии в комиссию за выдачу кредита (обычно, но не всегда, 1 процент от суммы ссуды), чем если бы вы платили отдельные комиссии в размере нескольких сотен долларов каждая. . С другой стороны, многие кредиторы избегают потери денег по более мелким займам, добавляя надбавку за «низкую сумму займа».

Подтвердите новую ставку (3 ноября 2020 г.)

Сторонние сборы

Третьи стороны не работают с ипотечными кредиторами, но они предоставляют услуги, необходимые для завершения сделки. Эти услуги включают следующее.

Отчет о праве собственности / страховой полис: $ 300 — $ 2,500 +

Правовые компании или поверенные по недвижимости проверяют записи об имуществе, чтобы убедиться, что продавец имеет право передать вам право собственности или что вы имеете право рефинансировать дом.Записи относятся к прошлому поколению и не всегда оцифровываются, поэтому это может занять много времени.

>> Связанный: Страхование титула на ипотеку: объяснение простым английским языком

Существует два типа политик, оба обязательны:

- Политика кредитора. Это защищает интересы кредитора в доме, который вы покупаете.

- Политика владельца. Защищает будущего владельца (вас). Если кто-то подает иск на дом или имущество и выиграет дело в суде, эта политика возместит вам стоимость потерянного дома.

В некоторых регионах страны продавец оплачивает полис владельца, а покупатель — полис кредитора. Однако это определяется местными обычаями. Убедитесь, что в вашем соглашении о покупке указано, кто и что платит. Если покупатель должен заплатить оба, это может значительно увеличить ваши итоговые затраты на закрытие сделки.

Стоимость политики кредитора и владельца зависит от суммы ссуды и покупной цены дома. Недорогой дом может продаваться с титульным взносом в сотни долларов, а роскошный дом или дом в дорогом районе может стоить тысячи долларов.

Комиссия за условное депонирование: 350–1000 долларов +

Услуги

Escrow помогают облегчить транзакцию, получая ваши наличные средства, заемные средства и деньги от продавца.

При закрытии сделки сотрудник условного депонирования или поверенный составляет заключительные отчеты и распределяет средства по мере необходимости — комиссии на недвижимость агентам, комиссионные за ссуду кредитору, налоги и другие сборы округу, сборы сторонним поставщикам, таким как оценщик, и прибыль от продажи домашнему продавцу.

Эскроу-компания также облегчает подписание документов. Ближе к концу транзакции вы посетите отдел условного депонирования.

Возможно, самая важная задача условного депонирования: окончательная запись всех документов в вашем округе или другом местном правительственном учреждении. Это гарантирует, что ваше право собственности находится «в бухгалтерском учете» у местных властей, что оставляет бесспорную запись о собственности.

Комиссия за условное депонирование

сильно различается в зависимости от покупной цены дома, отсюда и широкий диапазон этой комиссии.

Оценка: 500 — 1000 долларов +

Скорее всего, вам потребуется «полная оценка», для которой оценщик должен посетить дом, пройтись по нему и сделать фотографии. Обычно за это взимается довольно высокая плата.

В некоторых случаях ваш кредитор может потребовать ограниченную оценку, для которой может потребоваться просто проехать мимо дома и сделать снимок снаружи. Или, что еще лучше, автоматическая оценка, выполняемая кредитором полностью онлайн. Эти варианты намного дешевле.

>> По теме: Как я могу избежать оценки дома при получении ипотеки?

Оценщики

используют общедоступные данные для проверки истории продаж дома, тенденций ценообразования в этом районе, баланса между спросом и предложением, зонирования и других показателей, влияющих на стоимость. Они сравнивают недвижимость с близлежащими недавними продажами аналогичных домов — квадратные метры, состояние, участок (более красивый вид стоит больше), качество строительства, а также желаемые и нежелательные характеристики, которые влияют на рыночную стоимость недвижимости, если кредитор вынужден выкупить и продать.

Оценка

стоит от нескольких сотен долларов до более чем 1000 долларов, в зависимости от размера и уникальности дома.

Комиссия за кредитный отчет: $ 35

Кредитные бюро собирают вашу кредитную историю от кредиторов, коллекторских агентств, публичных записей (судебные решения и залоговые права) и других источников и используют свои собственные формулы для создания кредитного рейтинга. Наиболее часто используемые оценки в ипотечном кредитовании получены от FICO. Ваш кредитор, вероятно, получит объединенный отчет с оценками как минимум двух из трех ведущих бюро — Experian, TransUnion и Equifax.

Однако, если ваш кредитный отчет непригоден для использования из-за кражи личных данных или отсутствия информации, кредитору, возможно, придется заказать вручную кредитный отчет — отчет, составленный людьми, проверяющими счета, такие как ваша арендная плата, коммунальные платежи и другие источники. Стоимость ручных отчетов выше.

Сертификат о наводнении: 20 долларов США

Сертификат

о наводнении указывает, какой уровень опасности наводнения угрожает вашей собственности. Федеральное правительство распределяет зоны затопления по районам, и некоторые из них более подвержены затоплению, чем другие.Если вы находитесь в зоне наводнения, вам придется приобрести страховку от наводнения, чтобы получить ипотеку.

Если ваша собственность находится в зоне затопления, но достаточно высока, чтобы не подвергаться опасности затопления, вы можете инициировать «сертификат высоты», чтобы доказать, что вам не требуется страхование от наводнения. Обратите внимание, что сертификат высоты требует привлечения инженера для оценки высоты дома и может стоить 350 долларов или более.

Плата за запись: 20–250 долларов

Ваш округ взимает плату за обработку записей, когда собственность переходит из рук в руки, и вы, вероятно, также заплатите налог.У этого налога много названий: передача недвижимости, передача ипотечного кредита, документальная печать или передача собственности. По данным Национальной конференции законодательных собраний штатов, она колеблется от нуля (Аляска) до 3 процентов от стоимости собственности (Делавэр).

Плата за исследование: 400 долларов США +

В некоторых случаях кредитор требует, чтобы профессиональный геодезист определил границы собственности. К счастью, это требуется нечасто, потому что это может быть дорого.

Гонорары адвоката: $ 400 +

Адвокаты по закрытию не требуются в каждом штате.Там, где они необходимы, найдите недорогой, специализирующийся на недвижимости. Адвокаты также могут облегчить заключение и переговоры по контракту.

ТСЖ: варьируется

Если вы покупаете в ассоциации домовладельцев, вы, вероятно, заплатите за копию Соглашений, концессий и ограничений (CC&R), комиссию управляющему недвижимостью за заполнение обследования кондоминиума для кредитора и комиссию за передачу записей о праве собственности. .

Это довольно недавняя тенденция, и хотя ассоциация может технически возложить ответственность за эти расходы на продавца, на рынке продавца она может стать вашей.Даже если ваш продавец заплатит, имейте в виду, что вы столкнетесь с этим в будущем, когда продадите свой дом.

Некоторые ТСЖ даже взимают со всех новых жителей плату в размере тысяч долларов. Убедитесь, что вы понимаете все свои расходы на ТСЖ, прежде чем делать предложение о собственности в рамках ассоциации.

Сбор за налоговые услуги: 50 долларов США

Налоговая служба не является требованием правительства, хотя звучит так. Компании налоговой службы просто отслеживают вашу собственность, следя за тем, чтобы вы платили налоги в установленный срок.Это защищает кредитора, и вам, вероятно, следует попросить об отказе, если кредитор будет удерживать ваши налоги с вашего ежемесячного платежа.

Нотариальный сбор: 100 долларов

Во многих случаях вы можете подписать окончательные кредитные документы дома, в Starbucks или на работе. Компания условного депонирования наймет нотариуса — человека, который поедет туда, где вы находитесь, и имеет право заверять подписи.

Плата за заключительное защитное письмо (CPL): 50 долларов

Плата, взимаемая условным депонированием за создание CPL — документа, который возлагает ответственность на титульную компанию, если условное депонирование не распределяет средства на покупку дома надлежащим образом.

Сбор за подготовку документа: 50 долларов

Комиссия, взимаемая эскроу-компанией за подготовку окончательной кредитной документации к подписанию.

Подтвердите новую ставку (3 ноября 2020 г.)

Предоплаченные позиции

«Предоплата» — это расходы на домовладение, которые вы оплачиваете авансом при закрытии ссуды.

Кредитор должен гарантировать, что вы заплатите налоги на недвижимость и страховку домовладельцев. Таким образом, в большинстве случаев они взимают эти расходы при закрытии и ежемесячно, а затем оплачивают их за вас, чтобы дом не подвергался риску потери права выкупа налогов, пожара или другой опасности.

предоплаченных товаров попадают на «конфискованный счет», что не так уж и плохо, как может показаться. Это просто означает, что кредитор создал место хранения, из которого вы будете оплачивать расходы, которые вам все равно придется оплачивать.

Резервы по налогу на имущество: 500 — 2500 долларов +

Налоги на имущество поступают на «конфискованный счет», что не так плохо, как кажется. Это просто означает, что кредитор создал место хранения, из которого вы будете оплачивать расходы, которые вам все равно придется оплачивать.

Кредитор предварительно загружает на счет конфискованного имущества налог на имущество от двух до шести месяцев.Это может увеличить ваши заключительные расходы больше, чем вы ожидали, поскольку только налоги на недвижимость могут составлять более 500 долларов в месяц в некоторых районах.

Знайте точную ежемесячную сумму налога на недвижимость, которую вы покупаете, а затем на всякий случай оцените предоплату в течение шести месяцев.

Страхование домовладельцев: 400 — 1000 долларов +

Как и налоги на недвижимость, кредитор взимает страховые взносы с домовладельцев авансом. Это гарантирует, что дом будет восстановлен в случае пожара или другой опасности.

Кредитор собирает страховые взносы за 12-14 месяцев. Поэтому, как только вы найдете дом для покупки, запросите у страхового агента страховой полис домовладельца, а затем рассчитывайте оплатить годовую стоимость авансом, а также немного больше. Совет от профессионала: проконсультируйтесь со страховой компанией, которая также занимается страхованием вашего автомобиля. Это может сэкономить вам деньги на обоих. Это также хорошее время для покупки нового автострахования и страхования жилья. Некоторые компании предоставляют большие скидки за то, что с ними обе политики.

Страхование от наводнения: 300 — 1000 долларов +

Это применимо только в том случае, если сертификат о наводнении (см. «Сборы третьих сторон») показывает, что дом находится в зоне затопления.Во-первых, подумайте, действительно ли вам нужен этот дом, если он подвержен наводнениям. Даже имея страховку, вы можете рассчитывать на большие расходы и хлопоты, если дом затопит.

Кстати, ваш стандартный полис страхования домовладельцев не распространяется на наводнения.

Если вы решите двигаться дальше, вам нужно будет внести авансом страховые взносы на сумму не менее одного года. Это также будет текущая стоимость, так как кредитор будет собирать 1/12 годовой премии с вашего платежа по ипотеке.

Подтвердите новую ставку (3 ноября 2020 г.)

Найдите наименьшие затраты закрытия

При покупке дома очень важно получить хорошее сочетание низкой цены и низких комиссий. У вас будет много расходов, так как это без лишних затрат.

Найдите самые низкие затраты на закрытие при помощи покупок. Мы рекомендуем обратиться как минимум к трем кредиторам

Подтвердите новую ставку (3 ноября 2020 г.)

Минутку …

Пожалуйста, включите куки и перезагрузите страницу.

Это автоматический процесс. Ваш браузер в ближайшее время перенаправит вас на запрошенный контент.

Подождите до 5 секунд…

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [ ] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + ( !! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + []) + (+ !! []) + ( ! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] — (!! []) ))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + [ ]) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + ( !! []) + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [ ] + !! [] + !! []) + (! + [] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) — []) + (! + [] + (!! [] ) + !! [] + !! [] + !! []) + (+ !! []) + (+ !! []) + (! + [] + (!! []) + !! [ ] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [ ] + (!! []) + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [ ] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + ( !! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [])) / + ((! + [] + (!! []) + !! [] + []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (+ !! []))

+ ((! + [] + (!! []) + !! [] + !! [ ] + !! [] + !! [] + !! [] + !! [] + []) + (+ !! []) + (! + [] + (!! []) + !! [ ] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] ) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! [ ]) — []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [])) » / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + ( ! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + ( !! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) — []) + (+ !! [ ]) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (+ !! [])) »

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [ ] + []) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] — (!! []) ) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [ ] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [ ] + !! []) + (+ !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + []) + (! + [ ] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [ ] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [ ] + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + ( ! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] — (!! []) ) + (!

7 простых способов досрочно погасить ипотеку

По данным Urban Institute, более 26.9 миллионов американцев полностью владеют своим домом. 1 Некоторые покупали свои дома за наличные, в то время как другие сбрасывали ипотечные ссуды год за годом, пока не ушли.

Может быть, вы работали с отличным агентом по недвижимости и заключили сделку на свой дом, но, как и две трети американских домовладельцев, вам пришлось взять ипотечный кредит, чтобы профинансировать покупку. 2 Вы можете пополнить ряды домовладельцев, не имеющих долгов, и произвести последний платеж по ипотеке раньше, чем позже, с помощью этих семи простых способов погасить ипотеку раньше срока!

Могу ли я погасить ипотеку раньше срока?

Каждый раз, когда вы доплачиваете по ипотеке, больше каждой выплаты после , которая применяется к вашему основному остатку.Но прежде чем вы начнете вносить дополнительные выплаты, давайте рассмотрим основные правила.

- Сначала обратитесь в свою ипотечную компанию. Некоторые компании принимают дополнительные платежи только в определенное время или могут взимать штрафы за предоплату.

- Включите в свой дополнительный платеж примечание, что вы хотите, чтобы он был зачислен на основной баланс, а не на платеж следующего месяца.

- Не тратьте свои с трудом заработанные деньги на шикарную программу ускорения ипотечного кредитования.Вы можете достичь той же цели в одиночку. Дай пять!

Если вы хотите серьезно задуматься о быстрой выплате ипотеки, воспользуйтесь нашим калькулятором выплаты ипотеки. Поможет оценить, насколько быстро вы сможете окупить свой дом.

Выплаты по ипотеке каждые две недели

Принцип выплаты ипотечного кредита раз в две недели довольно прост. Половину ипотечного платежа вы вносите каждые две недели. Это приводит к 26 половинным выплатам, что равняется 13 полным ежемесячным выплатам каждый год.

![]()

Воспользуйтесь калькулятором выплаты по ипотеке и узнайте, как быстро вы сможете погасить свой дом!

Этот дополнительный платеж может сократить срок 30-летней ипотеки на восемь лет, в зависимости от процентной ставки по ссуде.

Как внести двухнедельные выплаты по ипотеке

- Найдите основную сумму и процентную часть вашего платежа в ежемесячной выписке и просто разделите это число на два. Например, если основная сумма и процентная часть вашего платежа составляют 1500 долларов, ваш новый двухнедельный платеж по ипотеке составляет 750 долларов.

- Не забывайте включать в ежемесячный платеж налоговую и страховую часть. В этом примере платежа в размере 1500 долларов платеж в размере 750 долларов раз в две недели покрывает только основную сумму и проценты. В дополнение к этому вы должны будете заплатить налоговую и страховую часть вашего платежа.

- Узнайте, как и обрабатывает ли ваша ипотечная компания платежи по ипотеке каждые две недели. Некоторые кредиторы будут обрабатывать платежи раз в две недели, в то время как другие вообще отказываются принимать частичные платежи. В любом случае, не платит комиссию за инициирование двухнедельного ипотечного плана.

- Если ваш кредитор не принимает платежи раз в две недели, откройте новый банковский счет исключительно для выплаты ипотечного кредита. Вносите половину платежа каждые две недели и используйте эти деньги для внесения полного платежа по ипотеке (чеком или автоматическим платежом) на каждый второй депозит.

- Двухнедельная оплата не заменяет интенсивность газели. Как только вы достигнете Baby Step 5, начните вкладывать как можно больше денег в ипотеку, чтобы погасить ее еще быстрее.

Как досрочно погасить ипотеку

Каждый доллар, который вы ежемесячно добавляете к своему регулярному платежу, увеличивает ваш основной баланс — и вам не нужно увеличивать вдвое, чтобы что-то изменить.Добавление только одного дополнительного платежа ежегодно сокращает вашу ипотеку на годы!

Вот еще несколько вариантов доплаты по ипотеке и то, как эти дополнительные выплаты влияют, например, на 30-летнюю ипотеку на сумму 220 000 долларов с процентной ставкой 4%:

1. Ежеквартально производите дополнительный платеж за дом

Вы выплатите ипотечный кредит на 11 лет раньше и сэкономите более 65 000 долларов в виде процентов.

2. Приготовьте обед к работе

Если носить коричневую сумку каждый день на работе, это не принесет вам выигрышей в модных конкурсах.Но если вы обменяете обед вне дома на обед в ресторане, вы можете стать скупердяем и безпотекой на три года раньше запланированного срока. Применение ваших 100 долларов в месяц в виде денег на обед к ипотеке также сэкономит вам более 28000 долларов на процентах.

Другие небольшие жертвы могут иметь большое значение для погашения ипотеки раньше срока. Заставьте Эндрю Джексона работать на вас, добавляя к выплате по ипотеке всего 20 долларов каждый месяц. Основываясь на приведенном выше примере номеров ипотечных кредитов, вы выплатите ипотечный кредит на год раньше, сэкономив при этом более 7000 долларов.

Сколько вы могли бы сэкономить, если бы каждый месяц добавляли свои деньги Starbucks к выплате по ипотеке? Согласно отчету Acorns Money Matters Report, средний американец тратит 3 доллара в день на кофе. 3 Это примерно 90 долларов в месяц, добавляемых к вашим выплатам по ипотеке, что сэкономит вам 25 000 долларов в виде процентов и четыре года на срок действия вашего кредита!

3. Рефинансирование — или притвориться, что вы сделали

Единственный вид долга, о котором Дэйв не будет кричать, — это 15-летняя ипотека с фиксированной процентной ставкой с выплатой не более 25% от получаемой вами зарплаты.Вы будете платить гораздо больше процентов по 30-летней ипотеке — и, кроме того, кто хочет оставаться в долгах 30 лет?

Вы можете рефинансировать долгосрочную ипотеку в кредит на 15 лет. Или, если у вас уже есть низкая процентная ставка, сэкономьте на заключительных расходах по рефинансированию и просто оплатите 30-летнюю ипотеку, как 15-летнюю ипотеку. То же самое и с ипотекой на 15 лет. Если вы можете его размахивать, почему бы не увеличить выплаты, чтобы погасить его через 10 лет?

4. Уменьшить размер

Уменьшение размера вашего дома может быть решительным шагом, но если вы собираетесь избавиться от ипотечной ссуды, подумайте о продаже своего большого дома и использовании прибыли для покупки меньшего и менее дорогого дома.

С прибылью от продажи большого дома вы сможете полностью оплатить свой новый дом наличными. Но даже если вам нужно получить небольшую ипотеку, вам удалось сократить свой долг. Теперь ваша цель — как можно быстрее избавиться от этого долга. Чем меньше баланс, тем быстрее вы сможете это сделать.

Мы все знаем, что задним числом 20/20, но если вы воспользуетесь следующими советами , прежде чем покупать свой следующий дом, вы будете в прекрасном положении, чтобы выплатить эту ипотеку раньше.

5. Не откусывай больше, чем можешь проглотить

Перед тем, как вы начнете искать дом или найти агента по недвижимости, , важно убедиться, что вы финансово готовы и действительно можете позволить себе дом, который хотите купить. Этот удобный контрольный список — отличное место для начала. Если вы не можете ответить утвердительно на на все шесть вопросов , лучше отложить покупку дома.

- Свободен ли я от долгов при расходах от трех до шести месяцев в чрезвычайном фонде?

- Могу ли я внести хотя бы 10% (желательно 20%) первоначальный взнос?

- Достаточно ли у меня денег для покрытия расходов на закрытие и переезд?

- Плата за дом составляет 25% или меньше моей ежемесячной заработной платы на дом?

- Могу ли я взять ссуду с фиксированной ставкой на 15 лет?

- Могу ли я позволить себе текущее обслуживание и коммунальные услуги для этого дома?

Если вам нужна помощь в определении того, сколько дома вы можете себе позволить, наш бесплатный калькулятор ипотеки — отличное место, чтобы получить дополнительную информацию и узнать, какой должен быть максимальный платеж.

6. Проконсультируйтесь со специалистом, чтобы найти подходящий дом

Если вы хотите купить дом, соответствующий вашему бюджету, или если вы готовы продать свой дом, проконсультируйтесь с опытным агентом по недвижимости, который сэкономит вам время и деньги.

Агент покупателя поможет вам сориентироваться в процессе покупки жилья. В некоторых случаях они могут даже помочь вам найти дом до того, как он появится на рынке, что даст вам конкурентное преимущество. А когда дело доходит до предложения, ваш агент будет вести переговоры от вашего имени, чтобы вы не заплатили ни копейки больше, чем должны.

Вы можете найти надежного специалиста по недвижимости в вашем районе через общенациональную сеть одобренных местных поставщиков (ELP) Дейва. Наши ELP понимают, насколько важно для вас купить дом, который вы можете себе позволить, поэтому вы можете быть уверены, что ваш ELP не будет заставлять вас рассматривать дома, которые обойдут ваш бюджет. Свяжитесь с вашим агентом сегодня!

7. Увеличьте свой первоначальный взнос