Немного о досрочном погашении ипотеки в Сбербанке. В каком случае оно не приносит пользы? Как досрочно погасить ипотеку в сбербанке при аннуитетных платежах

Как частично досрочно погасить ипотеку в сбербанке

Как правильно погасить ипотеку в Сбербанке досрочно?

Вопрос о том, можно ли досрочно погашать ипотечный кредит, волнует многих. Не все банки, к сожалению, лояльно относятся к «досрочникам» — что вполне логично. Банк лишается прибыли и теряет клиента. Не всем это выгодно.

Чаще всего, сложности в этом процессе возникают с небольшими региональными компаниями, либо частными коммерческими. А как обстоят дела с банковскими организациями, в которых долю собственности имеет государство ?

Сегодня мы с вами поговорим о том, разрешается ли досрочно гасить ипотеку в Сбербанке, и как это правильно сделать.

О полном и частичном погашении

Есть два способа:

- Полное погашение. Предусматривает выплату всей оставшейся суммы долга единоразово

- Частичное. Может быть как большими суммами, так и маленькими – порядка нескольких тысяч в месяц. Несмотря на небольшой размер выплат, из-за них все равно производится перерасчет процентов, либо уменьшается срок возврата. Важно помнить, что выбирать способ клиенту предложат в отделении.

Подробнее эти два способа закрытия договора раньше срока рассматриваем в этой статье .

Как внести досрочный платеж в Сбербанке?

Сбербанк – один из немногих банков, которые не ставят никаких препятствий для заемщика при погашении долга раньше срока. Но здесь необходимо учесть один очень важный момент.

Если Вы просто внесете сумму сверх ежемесячного платежа на счет, он не будет зачтен автоматически. Лишние деньги останутся на счету до момента списания следующего платежа.

Чтобы компания учла данное поступление в счет досрочного погашения, предварительно следует посетить отделение банка. и написать соответствующее заявление, вот образец.

Что для этого нужно сделать?

- Не позднее, чем за день до даты внесения очередного платежа прийти в обслуживающее отделение банка, и написать заявление о внесении средств в счет досрочного погашения. Обычно подготовка самого заявления занимает не более 15 минут.

Данный порядок действий предусмотрен при частичном погашении долга. Если Вы планируете делать это регулярно, можно поступить следующим образом:

- Ежемесячно вносить посильные суммы, подавая каждый раз соответствующее заявление. Недостаток данного способа в том, что отделение придется посещать ежемесячно (что особенно неудобно, если до этого Вы погашали кредит через онлайн-банк. либо при помощи терминалов оплаты).

- Скопить определенную сумму в течение нескольких месяцев и выплатить ее сразу – раз в квартал, раз в полгода или раз в год. Таким образом, Вы будете избавлены от необходимости каждый раз обращаться в офис.

Выгоднее, конечно, первый вариант — так как при нем банк ежемесячно будет пересматривать график платежей, и сумма переплаты по кредиту будет существенно сокращаться. Стоит помнить, что Сбербанк не предусматривает оплаты комиссий либо штрафов при досрочном внесении средств в счет погашения долга, поэтому можно пользоваться данной возможностью без ограничений.

Внимание! При оформлении договора в любом банке уточняйте, есть ли мораторий на досрочное погашение. Если он установлен, то в течение определенного срока при внесении дополнительных сумм на погашение перерасчет произведен не будет.

Если же Вы планируете полностью погасить долг досрочно, то порядок действий будет несколько иным.

- Для начала, обратитесь в отделение, где заключался кредитный договор, и попросите рассчитать полную итоговую сумму долга. Уточните, что собираетесь погасить займ полностью — тогда ее пересчитают.

- Затем подготовьте и подайте соответствующее заявление.

- Внесите требуемую сумму в счет оплаты.

- Получите справку о том, что Ваши обязательства перед банком выполнены в полном объеме.

- Расторгните с банком кредитный договор.

- Закройте счет, чтобы на него не начислялась комиссия за ведение и обслуживания.

- Снимите с квартиры обременение. О том, как это сделать, читайте в отдельной статье .

- Верните уплаченную часть страховки по кредиту в страховой компании.

После этого Вас можно только поздравить с освобождением от ипотечного бремени. Не забудьте проверить спустя месяц свою кредитную историю, чтобы убедиться в закрытии счета.

Поздравляем с успешным закрытием ипотеки!

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда .Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь .

Как досрочно погасить ипотеку в Сбербанке?

«Сбербанк» активно оформляет займы на покупку недвижимости. Такое положение обусловлено сравнительно невысокой процентной ставкой, которую данное финансово-кредитное учреждение предлагает своим клиентам. Также популярность ипотеки повышает готовность банка и в 2022 году работать с материнским капиталом и инструментами господдержки.

«Сбербанк» активно оформляет займы на покупку недвижимости. Такое положение обусловлено сравнительно невысокой процентной ставкой, которую данное финансово-кредитное учреждение предлагает своим клиентам. Также популярность ипотеки повышает готовность банка и в 2022 году работать с материнским капиталом и инструментами господдержки.

В связи с этим очень многих интересует вопрос, возможно ли и целесообразно ли досрочное погашение ипотеки в «Сбербанке».

Желая досрочно гасить кредит, заемщики надеются понизить расходы на выплату процентов .

При этом возможны два варианта:

- полное погашение,

- частичное погашение.

Чаще всего в первом случае клиент банка или реализует какой-либо свой актив для того, чтобы получить требуемую сумму, или накапливает деньги несколько лет, существенно ограничивая личные расходы. Во втором случае заемщик осознанно идет на увеличение регулярных платежей, чтобы понизить процентные выплаты. Это уже заставляет задуматься о том, стоит ли досрочно гасить ипотеку. Ведь долгосрочное финансовое самоограничение – это непросто.

Досрочное погашение кредита: три взгляда на процесс

С точки зрения закона

Несколько лет назад желание преждевременно выплатить свой долг банку могло быть ограничено пунктами кредитного договора. Ответ на вопрос, можно ли досрочно погасить ипотеку, законодательством не регламентировался. Многие финансово-кредитные учреждения предлагали своим клиентам в этом случае крайне невыгодные условия и налагали штрафные санкции. Все изменилось в 2011 году.

Несколько лет назад желание преждевременно выплатить свой долг банку могло быть ограничено пунктами кредитного договора. Ответ на вопрос, можно ли досрочно погасить ипотеку, законодательством не регламентировался. Многие финансово-кредитные учреждения предлагали своим клиентам в этом случае крайне невыгодные условия и налагали штрафные санкции. Все изменилось в 2011 году.

Федеральный Закон №284 прямо указывает на недопустимость ограничения досрочной уплаты долга банку. Даже при включении данного пункта в контракт, юридической силы он не будет иметь.

Единственная обязанность заемщика – уведомить кредитора за тридцать дней до уплаты. При согласии сторон можно избежать и этого.

С позиции банка

Для банка ипотечный кредит – долговременный источник дохода. На его оформление затрачиваются ресурсы и время, также возникают расходы на рекламу. При досрочном погашении займа данный источник перестает функционировать и не оправдывает вложенных усилий.

Для банка ипотечный кредит – долговременный источник дохода. На его оформление затрачиваются ресурсы и время, также возникают расходы на рекламу. При досрочном погашении займа данный источник перестает функционировать и не оправдывает вложенных усилий.

Второй важный аспект заключается в том, что банк привлекает деньги (которые позднее выдает в виде ипотечного кредита) на основе платности. Получая их обратно, банк не перестает за них платить, в то же время данные средства не приносят ему дохода какое-то время. Именно по этим причинам досрочное погашение кредита может стать причиной возникновения негативных отметок в кредитной истории заемщика .

С точки зрения здравого смысла

Если заемщик задумался о том, как выгоднее досрочно гасить ипотеку, он должен понимать несколько моментов:

Если заемщик задумался о том, как выгоднее досрочно гасить ипотеку, он должен понимать несколько моментов:

- Если кредитный договор предполагает аннуитетную схему погашения – это снижает целесообразность досрочной выплаты кредита, так как на ранних стадиях действия кредитного договора заемщик выплачивал преимущественно проценты, а не тело кредита,

- При высоких темпах инфляции досрочно гасить ипотечный кредит бессмысленно, целесообразнее потратить имеющиеся средства на покупку активов, а задолженность обесценится сама ,

- Если проводится частичное досрочное погашение, то при размышлениях, что выгоднее – перерасчет процентов и уменьшение ежемесячного платежа или сокращение срока действия кредита – целесообразнее выбирать второе. Расчет досрочного погашения ипотеки показывает, что в таком случае переплата по кредиту будет меньше.

Еще один немаловажный момент – прогноз заемщиком собственных доходов. Если молодой человек поднимается вверх по карьерной лестнице и зарабатывает все больше, то торопиться с уплатой долга банку не нужно. В будущем это можно будет сделать с меньшей степенью самоограничения.

Видео: Имеет ли смысл досрочного гасить ипотеку?

Как досрочно погасить ипотеку в «Сбербанке»

Никаких ограничений на досрочное погашение ипотеки в «Сбербанке» не существует. Однако не все кредитные программы предоставляют возможность использования дифференцированных платежей. К примеру, военная ипотека предполагает аннуитет, что затрудняет досрочную выплату кредита. Кроме того, при частичном досрочном погашении «Сбербанк» допускает только перерасчет процентов, а не сокращение срока выплаты кредита.

Никаких ограничений на досрочное погашение ипотеки в «Сбербанке» не существует. Однако не все кредитные программы предоставляют возможность использования дифференцированных платежей. К примеру, военная ипотека предполагает аннуитет, что затрудняет досрочную выплату кредита. Кроме того, при частичном досрочном погашении «Сбербанк» допускает только перерасчет процентов, а не сокращение срока выплаты кредита.

Подать заявление о досрочной выплате части ипотеки в «Сбербанке» нужно как минимум за день до платежа. Затем средства вносятся на кредитный счет через кассира или терминал самообслуживания. Сумма не может быть меньше 15 000 рублей (это требование юридически сомнительно). Деньги спишут в счет уплаты кредита в день очередной выплаты в соответствии с графиком обслуживания кредита.

После данной оплаты менеджеры банка проведут обновленный расчет графика платежей. Заемщик должен будет получить его в банке и завизировать.

На сайте «Сбербанка» существует ипотечный калькулятор. Это программа позволяет рассчитать досрочное погашение кредита в автоматическом режиме.

Читайте также:

Досрочное погашение ипотеки в Сбербанке во всех нюансах

Приветствуем! Продолжаем знакомство со Сбербанком. Досрочное погашение ипотечного кредита Cбербанка – это тема нашей встречи сегодня. Вы узнаете возможно ли в данном банке раньше срока закрыть ипотеку, как происходит частичное досрочное погашение ипотеки в Сбербанке, а также совет как вы сможете вернуть от банка кругленькую сумму после оплаты кредита.

Особенности

При недостаточном количестве денежных средств на приобретение собственного жилья, люди часто идут за помощью в банк и кредитные организации, чтобы взять кредит. В дальнейшем, при некотором накоплении средств или продаже другого имущества, ипотека на жилье может быть погашена целиком или частично.

Как обстоит ситуация с досрочным погашением ипотеки в одном из ведущих и надежных банков – Сбербанке. Чаще всего заемщики обращаются именно в него, так как в этом банке самые привлекательные процентные ставки и устойчивый рейтинг среди всех остальных кредитных организаций.

Внесение внеочередного платежа частично или полностью погашающего долг перед банком в Сбербанке осуществляется несколько иначе, чем в других кредитных организациях.

Условия досрочного погашения ипотеки в Сбербанке:

- Срок кредита не может быть изменен. Вносимый платеж будет уменьшать размер основного долго, а не число платежей.

- Досрочное погашение будет осуществлено на следующий день после написания соответствующего заявления или проведения данной операции в личном кабинете.

- Досрочное погашение возможно через месяц после оформления ипотеки.

- Минимальный размер платежа для частичного погашения высчитывается пропорционально сумме долга. Максимальный размер внесенной суммы – не ограничен. До недавнего времени в Сбербанке он составлял от 15000 рублей, на данный момент такое ограничение снято.

- Погашение осуществляется путем внесения денег на банковский счет, привязанный к ипотечному кредиту. Если на счету денег недостаточно, то будет попытка списания денег с дополнительного счета привязанного к ипотеке, а если денег нет и там, то досрочное погашение будет отменено.

- При внесении частичного платежа, ежемесячный платеж, следующий после такого погашения, не отменяется, он будет уменьшен пропорционально внесенной сумме.

- Досрочное погашение в большей степени погашает размер кредита, чем размер процентов по нему.

- Внести досрочный платеж можно в офисах Сбербанка, через терминалы самообслуживания и сервис Сбербанк Онлайн, ранее в качестве рекомендаций было указано вносить платеж исключительно в том отделении, где был выдан кредит.

- При частичном погашении кредита банк обязан распечатать или отразить новый график платежей, с учетом внесенной суммы.

- На данный момент в Сбербанке не предусмотрено каких-то штрафов при внесении большего платежа ранее даты окончания срока действия ипотечного договора.

Досрочное погашение ипотеки Сбербанк можно сделать в Сбербанк Онлайн без обращения в отделение.

Стоит ли делать досрочное погашение ипотеки

При оформлении жилищного кредита банк учитывает уровень дохода заемщика и старается выдавать сумму кредита, платеж по которой не будет превышать 50-60% от общего дохода. Если остальные средства остаются для личного пользователя заемщика, считается, что можно обеспечить комфортное существование.

После 2006 года все банки, в том числе и Сбербанк, пересмотрели свои процентные ставки, поэтому чаще заемщики стараются погасить ипотеку не за 15-20-25 лет, а за 3-4 года. Средний срок гашения ипотеки в России порядка 8 лет.

При внесении платежей досрочно и при откладывании некоторых сумм для накопления на внеочередной платеж, заемщик может во многом ущемлять интересы своей семьи и себя самого – не ездить в отпуск, не покупать новые вещи, технику, не отмечать свадьбу, праздники, торжества, не заводить детей.

Если человек вдобавок к этому слишком долго и много работает, это может сказаться на его психическом и физическом здоровье. Поэтому решение о досрочном погашении ипотеки должно быть взвешенным и сугубо индивидуальным.

Если есть возможность внести платеж и продолжать жить полноценной жизнью – это идеальный вариант, но, если создается опасность для здоровья или внутреннего равновесия человека – стоит повременить и придерживаться установленного графика платежей. В конце концов можно прийти к компромиссу – откладывать посильные суммы на отдельно заведенный счет с неплохими процентами, и в дальнейшем – погасить ипотеку частично или полностью, использую средства с этого счета.

Обязательно сделайте имущественный вычет и возврат процентов по ипотечному кредиту. Эти деньги вы сможете направить на частичное погашение задолженности. Если у вас есть дети, то можно сделать погашение ипотеки материнским капиталом .

Семья наших читателей из Новосибирска только за 2022 год списала задолженность по ипотеке на сумму 1 000 012 рублей с помощью различных программ поддержки ипотечных заемщиков. Подпишитесь на новости проекта, чтобы не пропустить запуски новых программ.

Почему люди чаще стараются погасить ипотеку досрочно? Обычно по двум причинам – чтобы не переплачивать излишние суммы по процентам, а во-вторых, заемщиков угнетает нестабильная политическая ситуация и они спешат быстрее выкупить свое жилье из залога.

Если вы не знаете стоит ли гасить ипотеку досрочно и как измениться платеж, то рекомендуем использовать наш ипотечный калькулятор. чтобы сделать расчет, а также узнать важные советы, которые помогут сделать правильный выбор.

Частичное досрочное погашение

На данный момент Сбербанк отменил сроки для внесения частичного досрочного платежа, ранее этот период составлял от трех месяцев, после одобрения и выдачи кредита. Отсутствует и фиксированная сумма минимально необходимого платежа, ране он составлял от 15000 рублей.

В случае если заемщик решил внести досрочный платеж по кредиту, ему необходимо обеспечить наличие достаточного количества средств на банковском счете, привязанном к ипотечному кредиту. Деньги можно внести через терминал, положить на карту или сберегательную книжку.

Далее необходимо обратиться с заявлением о досрочном погашении в банк, либо заказать списание суммы через терминал или интернет-банкинг Онлайн.

При обращении в отделение Сбербанка, можно указать в заявлении, чтобы вносимый платеж захватывал и ежемесячное внесение денег. В таком случае на следующий день после подачи заявления будет списан досрочный платеж, а в дату ежемесячного – пропорционально уменьшенный текущий. Новый график платежей можно заказать после списания платежа за месяц.

При погашении ипотеки с помощью онлайн-сервисов такая функция отсутствует, необходимо дождаться внеочередного списания и только тогда уточнить, насколько уменьшился платеж за месяц и обеспечить наличие такой суммы на кредитном счете.

Полное досрочное погашение ипотеки в Сбербанке

Полное погашение аннулирует все ипотечные обязательства заемщика, с жилища снимается обременение, и оно уже является полноценной собственностью заемщика.

Что делать, чтобы погасить ипотеку досрочно:

- обратиться в банковское отделение – напрямую или через телефонный сервис, уточнить оставшуюся сумму по долгу;

- внести на ипотечный счет необходимую сумму – лучше в таком случае не пользоваться онлайн-сервисами, а прийти в отделение Сбербанка напрямую, это ускорит предоставление информации и зачисление средств;

- получить в банке справку об отсутствии задолженности по ипотеке и прекращении кредитных обязательств, расторгнуть договор с банком, закрыть ипотечный счет, чтобы не начислялись проценты за его ведение и обслуживание;

- снять обременение с недвижимости;

- аннулировать страховку при оформлении договора страхования.

Как правильно закрыть ипотеку в Сбербанке

Полное закрытие ипотеки – это внесение в срок или досрочно последнего платежа, закрывающего всю сумму кредита. Однако вся процедура гораздо сложнее и состоит из нескольких этапов.

- Вносится последний платеж. Это главное основание для закрытия кредитного договора. Сумму досрочного погашения заранее необходимо уточнить у оператора по телефону или в офисе Банка. Если на счете будет не хватать хотя бы копейки – досрочный платеж будет списан, однако на данные копейки могут быть начислены проценты или наложен штраф. Рекомендуется дождаться списания денег и снова проверить ипотечный счет – онлайн или путем обращения в банк, чтобы убедиться в отсутствии долга.

- Оформляется банковское заявление о погашении задолженности и закрытии счета, привязанного к кредиту. Если при оформлении займа был открыт срочный счет, возможно он будет закрыт автоматически, но в любом случае, лучше уточнить этот вопрос в отделении Сбербанка. Чтобы в дальнейшем долг по счету за обслуживание не копился, лучше вместе с внесением последнего платежа закрыть счет.

- В отделении банка получается справка об отсутствии задолженности по ипотеке и ее полном погашении. Данная справка будет необходима для снятия обременения и подтверждения отсутствия долга в случае возникновения споров с банком в дальнейшем. Рекомендуемый срок хранения – до трех лет. Справку можно получить сразу же или по истечении нескольких дней с момента списания суммы.

Бывает так, что служащие банка могут совершить ошибку при определении оставшейся суммы или не изъять заложенный объект недвижимости из своей базы, тогда дело может дойти до судебного разбирательства, поэтому не стоит пренебрегать всеми бумагами по ипотеке и выбрасывать их – квитанции, справки, графики платежей хотя бы первые несколько лет.

- Снимается обременение с недвижимости в отделении Росреестра. После получения справки об отсутствии долговых обязательств по кредитному договору, заемщик оплачивает государственную пошлину, за снятие обременения, прикладывает банковскую закладную и предоставляет документы в органы регистрации. В течение пяти дней органы Росреестра должны внести изменения в свои базы и выдать документ об отсутствии обременения по кредитуемому объекту. До недавнего времени это было Свидетельство на объект недвижимости, в 2022-м году заемщики получают справку из реестра об отсутствии задолженности.

- Обращение в страховую компанию. Обязательным условием ипотеки в Сбербанке будет являться страхование жизни заемщика и кредитуемого объекта. Особенно в первый год действия кредита. Если страховка не оформляется, процентная ставка может быть увеличена в дальнейшем минимум на 1%, поэтому многие обращаются в ту или иную страховую фирму. При полном погашении кредита, необходимо дождаться получения справки об отсутствии задолженности и предъявить ее в офис страховой компании об аннулировании страховки и выплате суммы, оплаченной за нее, в связи с оставшимся неиспользованным страховым периодом (в случае, если он на самом деле остался и не прошел очередной год с момента оформления страховки).

После того как все эти действия выполнены, заемщик может вздохнуть спокойно и отпраздновать окончательное приобретение недвижимости в собственность.

Обязательно посмотрите это видео. Вы узнаете, что причитается вам при досрочном закрытии кредита.

Оказать юридическую консультацию по возврату излишне уплаченных процентов банку поможет наш бесплатный юрист. Заполните специальную онлайн-форму.

Ждем ваших вопросов. Просьба оценить статью и поделиться её в соцсетях.

Источники: http://kreditorpro.ru/mozhno-li-dosrochno-pogasit-ipoteku-v-sberbanke-i-kak-eto-pravilno-sdelat/, http://ipoteka-expert.com/dosrochnoe-pogashenie-ipoteki-v-sberbanke/, http://ipotekaved.ru/sberbank/dosrochnoe-pogashenie-ipoteki-v-sberbanke.html

ipotheka.ru

Досрочное погашение ипотеки в Сбербанке. Как считает банк?

Написать эту статью меня заставило сообщение одного из пользователей, которого ипотека в Сбербанке. До этого пользователь обращался к нам — наш калькулятор практически точно посчитал его кредит. Далее он сделал досрочное погашение ипотеки в Сбербанке на сумму 10 тысяч рублей и не обнаружил какой-либо выгоды — ежемесячный платеж не уменьшился. Он обратился за советом, все ли правильно посчитано? До этого он спрашивал банк — но банк ответил, что все ок.

Мы попытаемся объяснить, в каком случае досрочное погашение на самом деле не происходит, хотя средства и поступили на нужный счет, а заявление написано правильно. Калькулятор на нашем сайте, пока не может правильно посчитать данный случай. Попытаемся сделать это вручную.

Интересный график платежей.

После досрочного погашения пользователь написал следующее

Дмитрий, я сегодня писал по поводу графика.Внес на основной долг 10 000р. сегодня, после этого мне распечатали вот такой график.Что это? Правильно ли я понимаю, что средства зачислили на проценты?Два раза просил перепроверить-сказали, что это правильно.

Пользователь привел вот такой график платежей — и спросил, все ли правильно. Если внимательно присмотреться к графику, то можно увидеть, что 7 мая заемщик внес 10 тыс. рублей для досрочного погашения. Но после 7 мая 2015 года ежемесячный платеж не изменился. Т.е. заемщик заплатит банку столько же, сколько и дожен заплатить. Т.е. платеж как был 35554 так и останется. Вопрос, почему так? Не обманул ли банк заемщика?

Если внимательно присмотреться к графику, то можно увидеть, что 7 мая заемщик внес 10 тыс. рублей для досрочного погашения. Но после 7 мая 2015 года ежемесячный платеж не изменился. Т.е. заемщик заплатит банку столько же, сколько и дожен заплатить. Т.е. платеж как был 35554 так и останется. Вопрос, почему так? Не обманул ли банк заемщика?

Механизм учета досрочного погашения.

Давайте попытаемся разобраться в ситуации. Судя по графику, деньги клиента никуда не делись. Т.е он заплатил 10 тыс. 7 мая и 25554 в дату очередного платежа 15 мая 2015 года. Т.е. он просто заплатил очередной платеж

Аннуитет = 25554 + 10 000 = 35554

. Т.е. с точки зрения банка человек просто оплатил ежемесячный платеж немного раннее и ничего больше не произошло. Сразу же возникает вопрос, почему эти деньги не пошли в счет уменьшения основного долга. По хорошему, нужно было отнять эту сумму от остатка долга и 15 мая был бы уже новый платеж с учетом досрочного погашения. Все кроется в особенности учета досрочного погашения Сбербанком.Алгоритм погашения такой.

- При поступлении суммы в счет досрочки кредита сначала погашаются проценты(1) за пользованием кредитом в период с последнего платежа до даты досрочного погашения

- Разница между суммой досрочки и (1) идет на уменьшение основного долга.

- При уменьшении основного долга банк уменьшает ежемесячный платеж. Более подробно о расчете нового платежа здесь.

Что же произошло в нашем случае?

Попробуем сделать расчет, следуя указанном выше алгоритму.Посчитаем проценты за период 15 апреля — 7 маяЧисло дней, за которое банк должен взять проценты.

Число дней = 7 мая 2015 — 15 апреля 2015 = 23 дня

Посчитаем теперь проценты за данный период. Они начисляются на остаток долга(см. последний столбец графика платежей) — там цифра 3201542,69.Ставку берем также из графика 12.673% или 0.12673

Проценты = Остаток долга * ставка по кредиту * Число дней / Число дней в год

Проценты = 3201542,69 * 0.12673* 23 / 365 = 25566,64

Таким образом, сумму которая начислилась в виде процентов пользование кредитом за 23 составляет 25566,64 рубля.А мы внесли всего 10 000 рублей. Если вы внимательно посмотрите на график, то увидите остаток долга напротив 10 тыс. рублей — он не уменьшился

10 000Внеся 10 тыс. рублей вы не сможете уменьшить ваш остаток долга, т.к. банк не спишет всю сумму в счет оплаты процентов.Чтобы досрочное погашение и вправду произошло нужно, чтоб вы внесли сумму большую, чем начисленные проценты.Т.е необходимое условие срабатывания досрочки

Минимальная сумма досрочки > 25566,64

Со временем сумма процентов будет снижаться, т.к. снижается основной долг, а значит минимальная сумма также будет снижаться. Именно в этом случае от досрочного погашения в Сбербанке будет польза

Подведем итоги

Досрочное погашение для заемщика в Сбербанке хоть и выгодно ему, т.к. происходит в дату внесения ежемесячного платежа. Однако, появляется минимальная сумма, при которой досрочка произойдет чисто технически. Напомню, досрочное погашение — это уменьшение суммы кредита за счет вненесия дополнительных средств в счет погашения основного долга. В нашем случае эти средства не пошли на уменьшение остатка, а значит в чистом виде досрочное погашение не произошло. Просто произошло списание ежемесячного платежа 2мя частями — 15 мая и 7 мая 2015 года. Чтобы внесение денег принесло пользу — нужно вносить сумму, как минимум большую, чем проценты на дату платежа.

Полезное по теме

Копирование материалов с сайта без согласия автора запрещено. Более подробно на http://mobile-testing.ru/rulesmobile-testing.ru

Как досрочно погасить ипотеку в Сбербанке

Досрочное погашение долгового обязательства – законное право любого заемщика. Независимо от того, в каком банке оно было получено. Правда, в каждой коммерческой структуре могут устанавливаться собственные правила выполнения рассматриваемой процедуры. Зачастую отличия в незначительных, но все же весомых нюансах. Поэтому далее будет рассмотрены все алгоритмы для Сбербанка, как крупнейшего кредитора в России. Особенно актуальна выплата долга раньше срока для ипотеки. Ведь данные займы оформляются на продолжительные периоды. Как показывает статистика кредитных организаций, наиболее популярными сроками заключенных договоров являются 10 и 15 лет. Поэтому рано или поздно, но практически у всех заемщиков возникает вопрос – как досрочно погасить ипотеку в Сбербанке?

Сразу стоит отметить, что необходимые действия будут зависеть от того, какой график платежей применяется – аннуитетный или дифференцированный.

Досрочное погашение ипотеки в Сбербанке с аннуитетным графиком

Важное отличие в данном случае – необходимость уведомления кредитора о намереньи выплатить ипотеку раньше срока. Независимо от того, полностью будет закрываться долг или частично. Сообщить о желании выполнения процедуры можно одним из двух вариантов:

- посредством составления соответствующего заявления в отделении Сбербанка;

- через систему дистанционного обслуживания «Сбербанк Онлайн».

- Уведомление в офисе

Составление заявления в отделении Сбербанка

В первом случае бланк будет предоставлен по первому требованию клиента. Заполнить его может сам заемщик, предоставив свой общегражданский паспорт для идентификации личности. Либо другой официальный участник сделки. То есть, созаемщик, поручитель или залогодатель. Также потребуется подтвердить свою личность документально. Сотрудник Сбербанка поможет правильно составить письменное заявление. Здесь стоит учитывать еще два важных нюанса:

- Срок предварительного уведомления. Он должен составлять не менее трех суток до момента проведения операции. Например, при обращении в понедельник, в среду закрыть долг не удастся. Списание средств может выполняться не раньше пятницы.

- День досрочного погашения. Он может быть исключительно рабочим. То есть, не должен выпадать на субботу, воскресенье или государственный праздник.

Возможной проблемой такого способа погашения является территориальная привязка. Обратиться можно в любое подразделение, но исключительно в пределах региона, в котором оформлялась ипотека. То есть, подать заявление, например, в Москве, если договор заключался в Челябинске, к сожалению, не удастся.

Положительной стороной является возможность выбрать, какое условие долгового обязательства изменить. При личном составлении заявления заемщик определяет – уменьшить срок ипотеки или ежемесячный платеж. В первом случае получается большая итоговая экономия. Во втором – снижается долговая нагрузка.

Уведомление через дистанционное банковское обслуживание

Этот способ будет доступен только тем, кто предварительно прошел регистрацию в интернет-банке. Соответственно, располагает пластиковым платежным инструментом Сбербанка. То есть кредитной или дебетовой картой. Процедура составления обращения состоит из семи действий.

- Авторизация в личном кабинете. Посредством логина, пароля и поступающего на мобильный короткого кода.

- Переход в раздел «Кредиты». Он расположен в главном меню интернет-банка.

- Выбор необходимого долгового обязательства. В частности, ипотеки с аннуитетным платежом. Для этого достаточно нажать на название самого займа.

- Переход в рассматриваемую операцию. Она имеет соответствующее название – «Досрочное погашение».

- Выбор требуемого уведомления. Во вновь загруженном окне будет два варианта – полностью или частично.

- Заполнение параметров погашения. В любом случае необходимо указать дату выполнения операции, а также счет, с которого будут списаны деньги. Если выплата долга раньше срока частичная, необходимо заполнить поле с желаемой суммой. В случае полного погашения, необходимый для этого объем средств будет указан.

- Подтверждение заявки. Выполняется с помощью одноразового пароля. Он поступает на мобильный в виде смс. Перед его указанием необходимо убедиться в правильности заполнения всех параметров.

Применение данного варианта предусматривает два нюанса. Оба они связаны с периодом погашения:

- Срок формирования заявления. Он составляет не менее двух дней до даты выполнения рассматриваемой операции. Например, при заполнении электронной формы обращения и желании произвести погашение в пятницу, составлять его необходимо не позднее непосредственно предшествующего вторника.

- Дата обращения и погашения. Обе процедуры, как и в предыдущем варианте, должны производиться исключительно в рабочий день. Например, заполняя электронную форму в четверг, можно будет выбрать моментом погашения только ближайший понедельник. Если на него не выпадает государственный праздник. В противном случае, списание будет выполняться в следующий рабочий день.

Недостатком способа является автоматическое уменьшение платежа. Клиент не сможет сократить срок кредитования. В системе дистанционного обслуживания «Сбербанк Онлайн» отсутствует функция выбора условия, которое заемщик хотел бы изменить по собственному усмотрению. Для всех применяется только вышеуказанная опция.Преимуществом является то, что в этом случае место подачи заявки не играет роли. Процедура может быть выполнена где угодно. Вне зависимости от территориального расположения офиса Сбербанка, в котором заключался договор ипотеки. Главное, чтобы был доступ в интернет и сотовая связь.

Досрочное погашение ипотеки в Сбербанке с дифференцированным графиком

Максимально удобное и простое закрытие долга раньше срока. Достаточно просто перевести деньги на соответствующий счет. Они автоматически спишутся в качестве средств для досрочного погашения. Причем, независимо, будет это полная выплата основной задолженности, или частичная.В то же время стоит учитывать один нюанс. При выплате ипотеки раньше, чем предусмотрено графиком, производится пересчет процентов. Они взимаются за фактический срок пользования займом. Поэтому стоит уточнить сумму для досрочного погашения. Если речь идет о полном закрытии займа, сделать это можно:

- посредством личного обращения в офис Сбербанка со своим общегражданским паспортом;

- обратившись в колл-центр кредитной организации.

При частичном досрочном погашении ипотеки с дифференцированной выплатой параллельно производятся два изменения. Во-первых, сокращается срок кредита. Во-вторых, уменьшаются ежемесячные платежи в сравнении с изначальным графиком. Это происходит за счет снижения объема начисляемых процентов на остаток основной задолженности.

Дополнительные нюансы

Независимо от того, используется аннуитетный или дифференцированный график платежей, досрочное погашение ипотеки в Сбербанке располагает двумя важными нюансами:

- Сумма не ограничена. То есть каждый заемщик может внести в пользу выплаты основного долга раньше срока любую сумму. Хоть 1000 рублей, хоть вообще 1 рубль.

- Дополнительная комиссия. Непосредственно за операцию по досрочному погашению она отсутствует. То есть, является полностью бесплатной для клиента.

Итоги

В любом случае, досрочное погашение финансово выгодно для заемщика. Причем, здесь уже не играет роли, применяется дифференцированный или аннуитетный способ выплаты долга. Также нет разницы – частично или полностью возвращен займ раньше срока. Все равно переплата уменьшается. Где-то в большей степени, где-то — в меньшей.В то же время, сам факт выполнения рассматриваемой процедуры не является окончанием долгового обязательства. Заемщику обязательно стоит убедиться в полном погашении задолженности, если он возвращает всю сумму. Причем, простого сообщения сотрудника колл-центра или отделения Сбербанка недостаточно. Необходимо затребовать справку об отсутствии задолженности. Только документальное подтверждение – гарантия отсутствия возможных будущих претензий со стороны кредитной организации.

banknash.ru

Как происходит досрочное погашение ипотеки Сбербанка

Автор:

Светлана Юрина

Частичное и полное досрочное погашение ипотечного кредита в Сбербанке

Федеральный Закон №284, который приняли в 2011 году, запретил банкам препятствовать заемщикам в досрочном погашении кредитов. Клиенты Сбербанка могут сделать как частичное, так и полное погашение ипотеки. Никаких штрафов и комиссий за это платить не нужно.

Чтобы совершить внеплановое погашение, нужно подать заявку с датой, суммой и номером счета, с которого пройдет платеж. При этом дата обязательно должна прийтись на рабочий день.

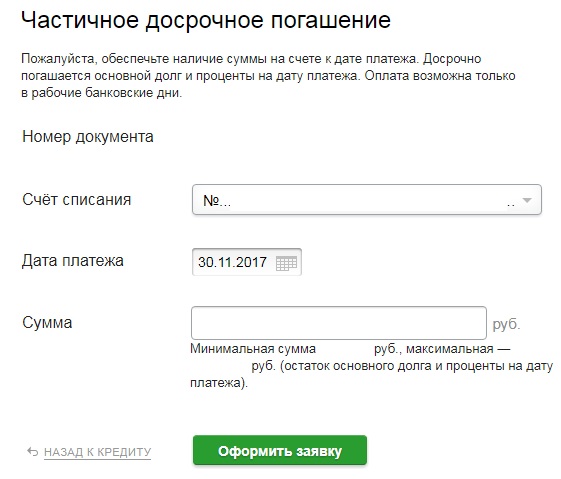

Частичное погашение:

Минимальный размер суммы для досрочного погашения в настоящее время Сбербанком не ограничивается. В случае частичного возврата долга после поступления денежных средств график платежей пересчитывается и размер ежемесячного взноса уменьшается. Заемщик досрочно погашает основной долг и проценты по ипотечному кредиту на дату платежа (не на дату подачи заявки).

Заявку на частичное погашение ищите в Сбербанке-онлайн в личном кабинете, на странице кредита:

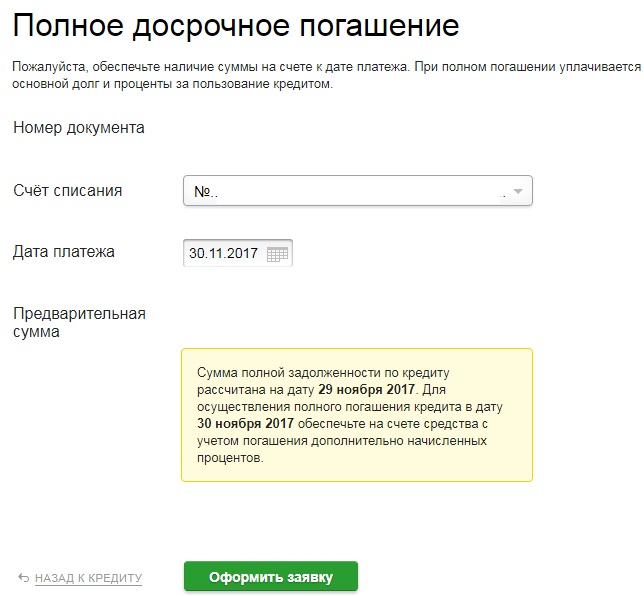

Полное погашение:

После исполнения заявления на полное погашение ипотечный кредит закрывается. В онлайн-заявлении будет указана сумма для полного досрочного погашения ипотеки на дату платежа. Заявка находится там же и выглядит следующим образом:

Заемщик вправе написать заявление на досрочное погашение и в отделении банка. Заплатить сумму долга и закрыть кредит можно будет через кассу или банкомат. Через какое-то время (скажут в отделении) банк подготовит справку о закрытии ипотечного кредита. Она необходима заемщику для дальнейших действий.

С документом об отсутствии долга перед Сбербанком нужно прийти в Госреестр и снять обременение с недвижимости. Некоторые страховые компании разрешают расторгнуть договор страхования досрочно и отдают часть денег за неиспользованный период. Но в других случаях договор расторгнуть нельзя, но можно изменить получателя вознаграждения — им становится собственник жилья.

Досрочное погашение ипотеки в Сбербанке при аннуитетных платежах

Уменьшение аннуитетного платежа при досрочном погашении ипотеки в Сбербанке

Сбербанк выдает ипотечные кредиты с погашением аннуитетными или равными ежемесячными платежами. В первые месяцы банк получает проценты по займу, а тело кредита гасится понемногу. При частичном погашении заемщик уменьшает сумму долга. Соответственно уменьшается и размер платежа по процентам и общий ежемесячный взнос..

Важно:Если вы в заявке для частичного досрочного погашения указали сумму 100 000 рублей, к примеру, а на счет положили 99 000, то банк не примет досрочное погашение. В этом случае в дату очередного платежа со счета спишется сумма этого платежа и все.

Онлайн-калькулятор досрочного погашения ипотеки Сбербанка

Если вы хотите узнать, какова будет сумма ежемесячного платежа после частичного досрочного погашения ипотеки в Сбербанке, то воспользуйтесь онлайн-калькулятором. На официальном сайте банка есть простые ипотечные калькуляторы. Но после произведения заемщиком частичного погашения его график платежей на странице ипотечного кредита изменится.

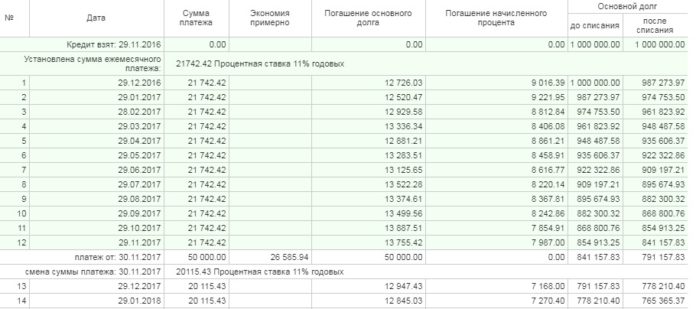

Мы нашли для вас удобный и простой ипотечный калькулятор Сбербанка с учетом досрочного погашения. С его помощью можно рассчитать новый размер платежа при внесении определенной суммы досрочки (вырезка из графика):

Мы рассчитывали изменение суммы платежа при внесении 50 000 рублей в счет погашения долга по ипотечному кредиту на 1 000 000 рублей, сроком на 5 лет, процентной ставкой 11%. Сумма ежемесячного платежа уменьшилась на 1627 рублей.

Вводите в поля калькулятора свои индивидуальные данные и получайте новый график платежей при частичном досрочном погашении ипотеки в Сбербанке.

Кредитный калькулятор с досрочным погашением онлайн: www.bl2.ru/common/mortgatecalculator.html

Отзывы заемщиков о досрочном погашении ипотеки в Сбербанке

Так как процедура досрочного погашения кредитов стала в 2022 году максимально простой и удобной, заемщики перестали о ней писать на форумах! Ранее были претензии по срокам подачи заявки и минимальным размерам платежей. Сейчас, когда ограничения сняли, внести сумму для досрочного погашения ничуть не сложнее, чем обычный ежемесячный платеж по ипотеке.

Правда, заемщики сетуют на то, что при частичном погашении можно лишь уменьшить размер платежа по ипотеке Сбербанка, а не срок кредита. Но условия кредитования постоянно улучшаются, быть может, Сбер вскоре введет и новые виды досрочного погашения ипотеки.

Светлана Юрина

29 ноября 2022

bankinrussia.ru

условия в 2022 году, частичное и полное

Ипотека позволила решить жилищные вопросы тысячам российских семей, однако необходимость выплачивать проценты за использование заемных средств вынуждает искать пути досрочного закрытия долга перед банком. Если финансовая ситуация позволяет, заемщику вносить платежи выгоднее в большем объеме, так как снижается переплата и уменьшаются будущие расходы. Как и в любом другом финансовом учреждении, в Сбербанке предусмотрена возможность погасить ипотечный долг вне графика. Досрочное погашение ипотеки в Сбербанке может осуществляться частично или полностью.

Насколько это разумно

Несмотря на стремление быстрее избавиться от кредитного долга, в зависимости от схемы расчета платежей выгода от досрочного погашения будет различной:

- при дифференцированных платежах с каждым платежом, превышающим указанную в графике сумму, процентная переплата будет снижаться, и новый платеж после перерасчета автоматически снижается вместе со снижением основного долга;

- при аннуитетном платеже размер ежемесячных взносов фиксирован, а процентная переплата распределена на весь период действия договора таким образом, что в первой половине срока кредитования погашаются преимущественно проценты, в то время как тело кредита снижается практически незаметно.

При дифференцированных расчетах плюсы досрочного погашения очевидны – после внеочередного погашения сверх установленной графиком суммы долг перед банком снижается на данную величину, а значит, в следующем месяце процентная переплата станет меньше. Картина погашения остается прозрачной – чем больше платеж, тем меньше срок погашения и начисленный процент.

При аннуитетных платежах появляются сомнения, выгодно ли вносить средства вперед, если переплата уже учтена и распределена в графике. Все дело в том, что выплата по ипотеке сверх графика при аннуитете, при частичном погашении, будет списываться с основной суммы задолженности, однако в дальнейшем на новый полученный остаток производится новое распределение процентной переплаты на весь оставшийся срок. В результате выгода при аннуитете не столь существенна, особенно во второй половине срока кредитования, когда большая доля процентов уже выплачена.

Более того, из-за инфляции с каждым годом реальная стоимость кредита становится меньше в силу обесценивания рубля. Частичное погашение аннуитетными платежами позволит ежегодно снижать сумму, на которую начисляются проценты, в конечном счете снижая сумму ежемесячной выплаты или сокращая срок.

В силу сложности подсчетов новых платежей при равных платежах по ипотеке возникает ряд ограничений на досрочное погашение, без которого внесенная сверх графика сумма не спишется с основного долга. При аннуитетных платежах действует особый порядок проведения и зачета досрочного погашения:

- Сокращение срока кредитования при сохранении суммы ежемесячного взноса, что в итоге приводит к уменьшению взимаемых процентов.

- Снижение кредитного бремени при сохранении срока погашения. Несмотря на то, что переплата снижается в меньшей степени, данный вариант может оказаться очень востребован для семей, которым в силу ухудшения материального положения было тяжело обслуживать прежний долг.

Оптимальным стало бы стабильное досрочное погашение небольшими суммами сверх рассчитанных платежей, однако не всегда подобное возможно – устанавливаются определенные минимальные лимиты, ниже которых банк не зачтет внесение средств.

Досрочное погашение частями, когда платеж достаточно сложно обслуживать ежемесячно, облегчит финансовое бремя плательщика, если есть какая-либо возможность привлечь к разовым выплатам дополнительные источники дохода, крупные поступления, премии и т. д. Всего несколько подобных взносов позволят сделать расходы заемщика приемлемыми, не ущемляя семейный бюджет до окончания срока действия договора. Выбрав однажды сокращение срока платежа, заемщик вправе обращаться в банк с просьбой снизить сумму платежа при очередном досрочном внесении.

Прежде чем обращаться в Сбербанк в 2022 году с просьбой досрочного погашения, необходимо выяснить тип расчета платежей, установленных по конкретному кредитному договору, и уточнить особенности проведения процедуры.

Разрешает ли Сбербанк досрочно погашать ипотеку

Так как для каждого финансового учреждения ипотека представляет собой источник прибыли на протяжении нескольких лет, досрочное погашение – нежелательный шаг, приводящий к снижению дохода кредитора. С одной стороны, финансовая организация успешно осуществляет дополнительный возврат процентов вместе с основным займом, с другой стороны, банк недополучает запланированную согласно договору прибыль. Это может вызвать негативную реакцию вплоть до соответствующей записи в БКИ.

В Сбербанке действуют следующие правила досрочной выплаты по ипотеке с аннуитетным расчетом:

- Не меняется срок кредитования, сохраняя банку часть процентной прибыли на оставшийся период. Сокращение суммы долга влияет только на размер регулярных отчислений заемщика.

- Досрочные взносы работают, начиная с первого ежемесячного платежа.

- Зачет оплаты сверх графика происходит на следующий день после того, как заемщик напишет заявление в отделении банка, либо после оформления операции через Личный кабинет в интернет-банке.

- Долгое время минимальный платеж при аннуитетных схемах вне графика был ограничен порогом в 15 тысяч рублей, однако на данный момент данное условие не выдвигается.

- Максимальная сумма может быть ограничена только остатком долга перед кредитором.

- Списание средств сверх того, что установлено по графику, происходит с банковского счета, открытого для обслуживания ипотеки. Если по каким-либо причинам на счете недостает определенной суммы, Сбербанк может попытаться списать средства с дополнительных счетов, а при их отсутствии платеж отменяется.

- Частичное досрочное погашение ипотеки в Сбербанке не освобождает заемщика от следующего регулярного платежа, однако сумма к оплате будет пересчитана в связи с уменьшением остатка.

- Дополнительный взнос не предусматривает применения штрафных санкций.

Сбербанк допускает использование безналичного способа зачисления средств на счет с помощью терминалов либо из личного кабинета в «Сбербанке Онлайн». Впоследствии после списания средств последующие платежи будут определены в новом графике.

Порядок досрочного погашения ипотечного кредита

При намерении сократить сумму задолженности вне текущего графика существует определенный алгоритм действий, корректируемый с учетом варианта погашения – частичного или полного.

Вне зависимости от вносимой суммы, ипотечный клиент Сбербанка действует в следующей последовательности:

- Перед тем как погасить ипотеку досрочно, необходимо тщательно рассчитать возможную выгоду от снижения величины долга и оценить оправданность данной операции. Помочь в подсчете экономии поможет онлайн-калькулятор, размещенный на официальном интернет-ресурсе кредитора. При возникновении затруднений с подсчетом можно попросить помощи служащего в отделении банка. В зависимости от преследуемой цели владелец ипотечного жилья оценивает выгоду по процентной переплате, степени снижения ежемесячных взносов, возможным последствиям с финансовой точки зрения.

- Представителя банка оповещают о предстоящей процедуре вне существующего графика и оформляют официальное заявление с просьбой зачесть платеж в счет снижения основного долга.

- К назначенной дате клиент вносит средства на банковский счет, используемый для обслуживания ипотеки.

- После списания в отделении Сбербанка получают новый график, в котором указаны скорректированные условия дальнейших платежей.

Между полным и частичным погашением существуют некоторые различия с учетом необходимости или отсутствия потребности в официальном закрытии и документальном оформлении закрытия долга.

Частичное погашение

Текущие условия для частичного досрочного погашения более не требуют соблюдения трехмесячного «моратория» на погашения и ограничения минимальной суммы. Оплачивать можно любой доступной суммой, которую может позволить себе ипотечный должник. Главное условие – наличие достаточной суммы на счету к моменту запланированного дополнительного списания. Для внесения средств может быть использован «Сбербанк Онлайн», банкомат, касса банка.

Основанием для досрочного списания части ипотеки служит официальное обращение к сотруднику финансового учреждения с помощью заявления, переданного лично, либо заказ процедуры из Личного кабинета.

В заявлении плательщик ипотеки просит пересчитать дальнейшие взносы после того, как будет зачтено пополнение счета вне графика. При необходимости в заявлении отражают учет части средств для погашения следующего регулярного взноса после перерасчета. Платеж через Личный кабинет приложения Сбербанка также не ограничивает суммы пополнения – от частичного до полного закрытия долга.

Чтобы оформить частичное погашение через интернет, действуют по следующей схеме:

- Авторизация в системе «Сбербанк Онлайн».

- Переход на вкладку досрочного погашения в разделе операций по кредиту.

- Формирование запроса согласно требуемым параметрам в онлайн-бланке.

- Выбор источника списания (привязанный банковский счет, любая карта, выпущенная банком).

- Определение даты внеочередного списания.

- Переход по ссылке оформления заявки.

- После проверки данных в запросе производится подтверждение операции через СМС-пароль.

Узнать точную сумму следующего платежа через интернет можно только после зачета средств и снижения величины остатка долга.

Важная деталь при оформлении дополнительного списания – снижение долга влечет уменьшение ежемесячного кредитного бремени, в то время как уменьшение срока происходит только при полном закрытии кредитной линии.

Полное погашение

В отличие от неполного закрытия долга, окончательный расчет по ипотеке позволит заемщику избавиться от кредитного бремени насовсем, снимая все действовавшие ранее ограничения в праве распоряжения недвижимостью ввиду залогового обременения.

При взаимодействии с банком при полном закрытии ипотеки необходимо помнить о том, что в выходные и праздничные дни списания не производятся. А при назначении даты окончательного закрытия безналичным способом учитывают, что в Сбербанке расчетный день ограничен 21:00, поэтому средства, поступившие на расчетный счет для списания долга после указанного времени, будут засчитаны на следующий день. Данная особенность важна при определении точной даты полного расчета с кредитором.

Таким образом, чтобы точно и полностью погасить долг, рекомендуется избегать нерабочих дней для установления дня окончательного расчета и держать средства на счету заранее – к назначенной дате.

Процедура закрытия через онлайн-систему довольно проста и схожа с действиями при частичном погашении, с единственной разницей, что никакого перерасчета не производится, а система самостоятельно производит расчет полной величины ипотечного долга. Сумма, которую банк рассчитывает автоматически для полного расчета с заемщиком, определяется только на текущий момент и нуждается в уточнении непосредственно перед отправкой запроса в систему.

Более надежный способ – традиционное обращение в отделение Сбербанка, где можно не только рассчитать предстоящий платеж, но и передать лично заявление на расторжение ипотечного договора с внесением всей суммы оставшегося долга с процентами.

Схема действий при окончательном закрытии ипотеки через отделение выглядит следующим образом:

- Сообщить о планируемом расторжении кредитных обязательств, передав заявление на досрочное погашение ипотеки в Сбербанк.

- Уточнить остаток долга и размер последнего платежа с учетом начисленных процентов.

- К назначенной дате обеспечить наличие денег в достаточном объеме, позволяющем закрыть ипотеку.

- После зачисления средств в отделении запрашивают справку об окончании ипотечных обязательств и нулевом долге перед кредитором. При расторжении договора также закрывают счет, через который производилось обслуживание ипотеки. Это избавит от риска начисления дополнительных комиссий, взимаемых финансовым учреждением за обслуживанием счета.

- Заемщик обращается в Росреестр с целью снятия обременения с права распоряжения своей собственностью. Для этого собирают пакет документов, подтверждающих закрытие долга перед Сбербанком, уплачивают пошлину за регистрационные действия и предъявляют закладную. В пятидневный срок бывший заемщик становится полноправным собственником жилого объекта, что подтверждается выпиской из Реестра, устанавливающей отсутствие долга.

- Следующим действием владельца жилья становится обращение к страховщику, который обеспечивал страховым покрытием объект залога в течение всего периода кредитования. Аннулирование договора позволит вернуть часть средств в связи с отказом от услуг за неиспользованный период.

Возврат по страховке и получение выписки, подтверждающей факт отсутствия обременений в праве владения собственностью, является окончательным этапом в процедуре досрочного закрытия ипотеки.

В отличие от дифференцированных платежей, при аннуитете процедура более сложна и требует согласования с кредитором. Сбербанк, выступая в роли кредитующей коммерческой организации, заинтересован в соблюдении установленного графика, что гарантирует получение максимально возможного дохода в виде начисляемых процентов. Именно по этой причине кредитор заинтересован в сохранении прежнего срока ипотеки. Тем не менее заемщик, располагая дополнительными денежными средствами, вправе в любой момент обратиться в банк с целью организации досрочного погашения части ипотеки или избавления от долга полностью.

Смотрите также:

- Правила досрочного погашения потребительского кредита

- Как снизить процентную ставку в Сбербанке на существующую ипотеку?

kredit-blog.ru

Как досрочно погасить ипотеку?

При желании досрочно погасить ипотеку, следует внимательно изучить данный вопрос, дабы избежать непредвиденных затрат и вероятных проблем. В данной публикации Вы узнаете, как выплатить ипотеку раньше времени и обойти подводные камни, которые могут повстречаться на пути.

Принципы ипотечного займа

Перспектива досрочной выплаты ипотечного займа непосредственно основывается на том, какую схему кредитования использовали исключительно в вашем случае. Дело в том, что на данный момент применяют две системы платежей для ипотеки:

- Величина вычисляется аннуитетными взносами. Аннуитет – это метод выплаты кредита, при котором платежи имеют одинаковую величину на протяжении всего периода действия займа. К отрицательным моментам данного метода вычисления относится то, что первоначально (а при ипотечном кредитовании это первые несколько лет) потребитель почти не выплачивает размер основного займа, оплачивая только проценты кредитной организации. Данная система кредитования довольно прибыльна для банка, поскольку дает возможность банковскому учреждению получить максимальный доход и сократить к минимальному значению риски.

- Дифференцированные платежи. Такая система предполагает оплату равнозначного числа процентов и размера задолженности, что, безусловно, более выигрышно для потребителя, впрочем, поначалу придется значительно потратиться. Дело в том, что поскольку риски банковского учреждения растут, в такой же степени, как и риск лишиться шанса извлечь полноценный доход, сначала помесячный платеж будет существенно больше, нежели в первом варианте. Вместе с тем, с истечением времени, величина взноса будет сокращаться и, следовательно, меньше обременять бюджет семьи.

Можно ли досрочно погасить ипотеку?

Существует два способа чтобы закрыть долг перед банком:

— погасить сумму кредита полностью;

— внести небольшую сумму, которая перекроет часть основной задолженности.

В первом случае у Вас будет право выплатить займ в полном размере при условии уплаты процентов за нынешний месяц его использования. Оставшаяся сумма процентов будет автоматично пересчитана и доведена до нуля.

Во втором случае выплаты, выгода будет основываться на том, какие платежи (аннуитетные или дифференцированные) предусмотрены в кредитном договоре.

Преимущества при дифференцированных платежах

Как упоминалось ранее, преждевременное погашение ипотеки прямо зависит от схемы расчетов. Так, есть речь идет о дифференцированной схеме вычислений, то досрочное погашение ипотеки рентабельно на любой стадии кредитования, притом как всецело, так и по частям. Дело в том, что на случай если заемщик решает целиком выплатить займ на ипотеке, к примеру, через два года после заключения соглашения, то он еще не успел уплатить крупную сумму процентов, вместе с тем пропорционально сократив величину основной задолженности. Таким образом, оплатить предстоит меньше за счет выплаты основной задолженности, а переплата будет несущественной. Аналогично и при использовании займа на протяжении десяти лет, разумеется, размер оплаченных процентов будет заметным, однако и основная задолженность явно сократится.

При частичной выплате, сократится величина основной задолженности, что даст возможность уменьшить ежемесячный взнос. Проценты при данной схеме начисляются на оставшийся размер долга, что предоставит возможность сокращать вклад по мере его гашения.

Каким образом выгодно оплачивать при аннуитетных платежах

Раньше времени выплатить рентабельно в любом случае, впрочем, при аннуитетном взносе преимущества не так видны. Как было указано выше, при таком методе погашения первое время банковское учреждение начисляет гигантские проценты, несущественно уменьшая размер основной задолженности. Затем, потребитель приступает в выплате уже по сути взятой суммы.

Так, выходит, что за то время, пока заемщик принимал решение выплатить займ досрочно, он уже оплатил банковскому учреждению большую сумму процентов , и по идее расхождение в том, чтобы выплатить кредит раньше срока либо в срок, мизерное.

Впрочем, если заемщик все же планирует оплатить задолженность быстрее, то банковское учреждение должно осуществить перерасчет и после, вероятны две версии развития событий:

1) потребитель оставляет за собой первичный срок ипотеки, однако снижаются его ежемесячные взносы;

2) сокращается время займа, но величина ежемесячных платежей остается прежней.

Страхование задолженности либо имущества

Ипотечные проекты почти всегда предполагают страхование или самого займа по кредитному соглашению, или имущества, которое является объектом ипотеки, а то и два типа страхования совокупно.

Если потребитель всецело выплатили займ, то он может смело настаивать на том, чтобы страховщик пересчитал цену страхования по займу. Если у клиента контракт страхования подписан и на жилую недвижимость, то он может аннулировать и его, соблюдая условия, которые предусмотрены страховым соглашением (зачастую это оплата небольшого штрафа либо определенной доли требуемого страхового платежа). Вместе с тем отказ от страхования либо требование перерассчитать его цену позволяет заемщику существенно сэкономить.

Погашение через рефинансирование

Отличным методов поменять модель ипотечного кредитования является рефинансирование в иной кредитной организации. Вы можете обратиться в другое банковское учреждение и переоформить ипотеку на лучших условиях. Таким образом, появляется возможность поменять метод вычисления платежей (дифференцированных на аннуитетные и наоборот), период кредитования, процентную ставку и пр.

Нужно осознавать, что смена банка-кредитора не обуславливает устранения обременения с имущества, иначе говоря, жилье из залога из одного банковского учреждения переходит в залог в другое.

Если Вам необходимо снять залог банка, к примеру, для того чтоб без излишних трудностей продать, поменять либо подарить жилую недвижимость, а размер основной задолженности не больше полтора млн руб., то прекрасным вариантом может послужить потребительский займ. Впрочем, при учете уже существующей ипотеки, выдать новый займ могут лишь под залог иного имущества (к примеру, дорогостоящей машины) либо под поручительство третьего лица.

Последовательность досрочного погашения ипотеки

Чтобы досрочно внести оплату нужно оповестить кредитную организацию о запланированном платеже. Традиционно период для изучения подобного заявления достигает 30 суток.

В намеченный день Вам необходимо прийти в банковское учреждение и уплатить упомянутую в заявлении величину платежа, а также переоформить документацию. Следовательно, если Вы выплачиваете ипотеку раньше времени, то нужно будет составлять новый график платежей и пересчитать установленные к оплате суммы. Если ипотека закрыта без остатка, то не поленитесь потребовать справку о завершении обязательств и аннулировании соглашения. На оформление данной справки нужно несколько дней, однако, в результате, именно благодаря ей удастся избежать вероятных проблем.

Как только все средства внесены, с этого момента Вы становитесь полноправным владельцем жилья, либо еще на одну ступень приближаетесь к этому!

Запомните!

Процедуру досрочного погашения ипотеки обязательно тщательно нужно изучить до подписания кредитного договора с банком, вариантов перерасчета может быть несколько, какой способ подойдет — решать вам.

Согласно поправкам, которые были внесены в Ст. 809 и 810 ГК РФ, кредитные организации больше НЕ МОГУТ штрафовать, взыскивать неустойки, а также противостоять должнику в досрочной уплате кредита. Вместе с тем проценты по ипотеке могут быть насчитаны лишь до дня фактического пользования кредита заемщиком.

Пристально изучайте параграф договора об обязательствах сторон и о выплате ипотеки раньше срока. Там могут предполагаться взыскания за не предупреждение банка заранее о предстоящем погашении путем подачи заявления либо указывается минимальная сумма, допустимая для погашения и др.

Как досрочно погасить ипотеку?

5 (100%) 3 голос[а]

Поделиться в социальных сетях:

flowcredit.ru

Досрочное погашение кредита при аннуитетных платежах в Сбербанке |

При оформлении займа каждый из нас, так или иначе, желает как можно скорее рассчитаться с кредитором, потому что кредитные обязательства довольно тяжелое бремя для семейного бюджета. Банки не запрещают своим клиентам гасить долг ранее установленного срока, и не взимает за это дополнительную плату, даже по закону делать это не имеет права. Вопрос только стоит в том, как выгоднее досрочно погасить аннуитетный платеж, об этом и пойдет далее речь.

Об аннуитетной системе

Аннуитетная система расчета имеет одну особенность – по ней все платежи по кредиту делятся на равные части на весь период выплаты кредита. Дифференцированные платежи уменьшаются каждый месяц по мере выплаты основного долга, за счет снижения суммы процентов, а тело кредита делится на весь срок кредитования.

Несомненно, для банка данная система довольно выгодна, с финансовой точки зрения, потому что общая переплата будет больше, нежели при дифференцированных платежах. Но есть и другая причина выгоды кредитора: в первой половине графика ежемесячных платежей заемщик платит в основном проценты, а только в конце тело кредита, соответственно банк сначала приобретает выгоду, а только потом возвращает свои средства.

Клиенты выбирают данную систему по другим причинам:

- нет путаницы в ежемесячных платежах, ежемесячная сумма к оплате одинаковая;

- она дает возможность взять в долг большую сумму при низком уровне ежемесячного дохода.

Но в большинстве случаев банки не оставляют потенциальным заемщикам выбора. Именно у клиентов встает вопрос, выгодно ли для них досрочное погашение аннуитетного кредита, постольку, поскольку, далеко не все понимают, как провести эту операцию и какие особенности она имеет.

Как погасить кредит досрочно

По закону, как и говорилось ранее, банк не имеет права запретить клиенту досрочно расплачиваться по кредиту. Несколькими годами ранее, банк взимал плату за досрочное погашение в виде фиксированной суммы, сегодня законом это запрещено, даже если вы заключили договор до того, как данный закон вступил в силу, банк все равно не имеет права взимать штрафы и неустойку.

Следующий нюанс в том, что клиент может погасить кредит досрочно полностью или его часть. В первом варианте он выплачивает банку ту сумму, которую должен на текущий момент с учетом процентов, соответствующий фактической дате внесения платежа. При частичном погашении долга клиент имеет право заплатить любую сумму, если иное не предусмотрено договором, и выбрать какое условие будет для него более выгодным: снижение ежемесячного платежа или уменьшения срока кредитования.

Кстати, в кредитном договоре отдельным пунктом прописывается условия и порядок досрочного погашения кредита.

Если вы решили раньше срока завершить финансовые отношения с банком, то обязательно нужно поставить в известность кредитора. Досрочное погашение кредита при аннуитетных платежах в Сбербанке начинается с письменного обращения к кредитору о своем намерении внести платеж. Сделать это вы можете в том отделение банка, где заключали договор, важно сделать это не позднее чем за тридцать дней до даты предполагаемого платежа.

Теперь рассмотрим, все нюансы и особенности досрочного погашения при аннуитетных платежах. В первую очередь банк должен вам назвать дату, когда произойдет списание средств в счет погашения тела кредита, как правило, она не должна совпадать с очередной оплатой по графику. А после этого вам придется снова посетить банк и получить новый график платежей. Если вы хотите погасить долг полностью, то банк должен произвести расчет и назвать точную сумму к оплате, с учетом перерасчета процентов.

Перерасчет процентов

Наверняка у всех возникает вопрос, пересчитает ли вам банк проценты, ведь вы их уже выплатили в начале срока кредитования. Если вы загляните в кредитный договор, то обратите внимание, что в первые месяцы большая часть вашего платежа шла в счет погашения процентов, а ближе к концу графика, наоборот, вы платите тело кредита. Таким образом, если вы проценты уже заплатили, точнее, большую их часть, то справедливо было бы вернуть уплаченные ранее проценты за тот период, когда заемщик фактически не пользовался заемными средствами.

Этот вопрос касается заемщиков, которые частично или полностью решили погасить аннуитетный кредит досрочно по прошествии половины периода кредитования, потому что если заглянуть в график и рассчитать сумму основного долга, то она практически не изменилась. Здесь банк должен произвести перерасчет и взимать проценты с заемщика только за срок пользования займом. Если же кредитор этого не сделал, хотя такое скорее исключение из правил, потому что банки работают в рамках закона, вы сначала должны будете выплатить требуемую сумму в счет погашения кредита, затем взыскивать с банка проценты в суде.

Обратите внимание, что если вы выплатите кредит досрочно, то в любом случае сэкономите на выплате процентов, посчитать выгоду вы можете на онлайн-калькуляторе, подсчеты будут предварительными.

Досрочное погашение ипотеки

Как известно, когда речь идет об ипотечном кредитовании, то здесь как банк, так и заемщик выбирают исключительно аннуитетную систему расчета ежемесячных платежей. В противном случае, платежи по кредиту будут неподъемными в первые месяцы. Совсем другое дело досрочное погашение ипотеки при аннуитетных платежах в Сбербанке. За долгий срок кредитования практически каждый заемщик находит возможности погасить кредит досрочно.

Как как досрочно погасить ипотеку в Сбербанке при аннуитетных платежах? Довольно просто: вы можете внести любую сумму, если в договоре не указано минимальное значение, но только за тридцать дней нужно оставить заявление. Кстати, именно в Сбербанке вы может погасить часть ипотечного кредита с помощью материнского капитала.

Выгодно или нет

Несомненно, ответ на вопрос, выгодно ли досрочное погашение кредита при аннуитетных платежах, положительный. В любом случае если вы оплатите ссуду раньше установленного срока – это выгодно. Ведь вы платите проценты за каждый месяц пользования заемными средствами, а если вы вернете долг раньше срока, то соответственно переплата будет меньше.

Другой вопрос в том, что обойдется вам дешевле – снижение размера ежемесячной выплаты или сокращение срока кредитования. На самом деле разумнее сократить срок. Почему? Потому что вы выплачиваете проценты за каждый месяц пользования кредитными средствами, соответственно, чем меньше срок, тем меньше вы переплатите банку. Но если семейный бюджет едва выдерживает финансовую нагрузку, то вам уменьшить сумму ежемесячной выплаты.

Таким образом, вы можете без особых препятствий досрочно выплачивать кредит, только обязательно с письменного заявления, в противном случае, средства пойдет не на выплату основного долга, а ежемесячного платежа следуя графику. Далее, вы сами можете решить, что вам выгоднее уменьшить платеж или сократить срок.

pkfaq.ru

- Документы для заявки на ипотеку в сбербанке

- Вай фай сбербанк

- Оплата госпошлины через терминал сбербанка пошаговая инструкция

- Возврат вкладов ссср сбербанка

- Вклад премьер сохраняй сбербанк премьер

- Вклады сбербанк втб 24

- Пензенское отделение 8624 пао сбербанк

- Кредит на малый бизнес с нуля сбербанк

- Как уменьшить процент ипотеки в сбербанке в 2022

- Экспресс овердрафт сбербанк

- Использовать спасибо от сбербанка