Какие документы необходимы для ипотеки в Сбербанке? Документы для заявки на ипотеку в сбербанке

Пакет документов для ипотеки в Сбербанке

Решившись приобрести жилплощадь, многие семьи обращаются в Сбербанк. Это один из немногих банков, которые предъявляют лояльные требования к заемщикам, готовы выдавать кредит на покупку различных типов недвижимости и предлагают разумные ставки. А какой же пакет документов для ипотеки в Сбербанке нужно подготовить соискателям?

Личные документы. Первый шаг на пути получения ипотеки

Первостепенно ПАО Сбербанк рассматривает заявку от конкретного клиента, знакомиться с его платежеспособностью и кредитной историей, предлагает определенный лимит по ипотеке, ставку и сроки. На этом этапе необходимо подготовить:

- Паспорт, в котором обязательно должна быть отметка о постоянной регистрации в регионе оформления ипотечного кредита.

- Второй персональный документ – это могут быть СНИЛС, военное или водительское удостоверение, заграничный паспорт.

- Документы, которые подтвердят трудоустройство соискателя и уровень его дохода – выписки из трудовой книжки, копии трудового договора, 2-НДФЛ или справка о зарплате за 12 месяцев, которая составлена по форме Сбербанка.

- Свидетельство о браке и о рождении ребенка – при участии в программе «Молодая семья».

В случае, если у клиента недостаточный уровень заработной платы, он приглашает созаемщиков (родители, супруги), которые также должны предоставить документ о своем доходе.

Документы по объекту кредитования. Второй этап рассмотрения заявки

После того как ипотека предварительно одобрена, заемщик приступает к поиску объекта недвижимости. Это может быть квартира в новостройке или уже в давно построенном многоквартирном доме («втора»), частное жилье, земельный участок под ИЖС и т.д. Для того чтобы Сбербанк одобрил заявку уже на приобретение в кредит конкретного имущества, следует подготовить:

- Договор, который является основанием для покупки жилья (договор купли-продажи). Он будет считаться предварительным и окончательно подшивается и удостоверяется нотариусом или регистрационной палатой в момент передачи прав собственности.

- Копии свидетельства или иного документа, подтверждающего права продавца на владение объектом недвижимости и на право его реализации.

- Выписка из Единого реестра, которая подтвердит права продавца, а также место расположения квартиры на вторичном рынке.

- Отчет об оценке рыночной стоимости объекта кредитования.

- Отказ всех членов семьи и третьих лиц, зарегистрированных на данной жилплощади, от прав на нее, а также согласие супругов на реализацию имущества.

Этот же список документов понадобится в случае, когда осуществляется рефинансирование – перевод ипотеки из сторонней кредитной организации в Сбербанк. Только факт уже действующего кредита в другом банке и остаток долга придется подтверждать кредитным договором или графиком платежей.

Если же за счет ипотеки будет приобретен строящийся объект, тогда следует попросить у застройщика:

- Копии разрешения на строительство дома, его реконструкцию, ввод в эксплуатацию.

- Договор-основание на вступление в права собственности указанной доли.

- Документы, указывающие на инвестирование, уплату взносов, иные платежные документы, подтверждающие, что заемщик является членом кооператива или участником долевого строительства.

- Отчет об оценке строящегося жилья.

- Согласие супругов на заключение сделки.

Сдать пакет собранных и должным образом оформленных документов нужно в течение 3 месяцев с момента рассмотрения первой предодобренной заявки. Перечень бумаг может быть изменен или дополнен в каждом конкретном случае, поэтому следует заранее уточнять, а что именно следует принести после того, как прошло одобрение первой заявки.

Также сотрудник Сбербанка на этом этапе может попросить предоставить квитанции или выписки со счетов, которые бы подтвердили наличие первоначального взноса у заемщика.

Осталось также отметить, что объект кредитования обязательно страхуется. Для этого клиенту придется посетить любую страховую компанию. Однако Сбербанк готов застраховать дом или квартиру, осуществляя оформление сделки. В этом случае никакие документы предоставлять не придется, а страховой взнос осуществить непосредственно в момент подписания договора.

Полезно знать!

ПАО Сбербанк на своем сайте размещает образцы заявлений, анкет, договоров купли-продажи и даже справки о доходах. Эта информация будет полезна тем, кто впервые обращается в банк и желает сэкономить свое время. Помните, что неверно составленная заявка может стать причиной для отказа в ипотеке. Поэтому при получении денег на покупку жилья лучше обратиться непосредственно к специалистам банка и составлять анкету в ближайшем отделении или воспользоваться помощью центра ипотечного кредитования и подать заявку там.

spasibosberbanka.ru

Документы для ипотеки в Сбербанке на квартиру актуальные на сегодня

Сбербанк является одним из крупнейших банков России. Многие заемщики выбирают его в качестве кредитора при оформлении ипотеки. Но помимо своей надежности и стабильности работы Сбербанк отличается также и повышенными требованиями к документам, которые необходимо будет предоставить. Чтобы грамотно подойти к этому вопросу и сэкономить время на оформлении документов, давайте разберем требования банка.

Сбербанк является одним из крупнейших банков России. Многие заемщики выбирают его в качестве кредитора при оформлении ипотеки. Но помимо своей надежности и стабильности работы Сбербанк отличается также и повышенными требованиями к документам, которые необходимо будет предоставить. Чтобы грамотно подойти к этому вопросу и сэкономить время на оформлении документов, давайте разберем требования банка.

Документы, необходимые для получения ипотеки

Не спешите сразу подготавливать полный перечень документов, многие из них располагают собственным сроком актуальности. Какие именно, мы расскажем ниже. Сначала необходимо получить одобрение Сбербанка на ипотечный кредит, далее у вас есть порядка 120 дней на сбор всей требуемой документации. Таким образом, вы избежите возможности оформить один и тот же документ по два раза, сэкономите время и упростите себе задачу.

Основной пакет документов

Для начала рассмотрим главный пакет документов, которые пригодятся для оформления заявки на ипотеку. Для того чтобы взять недвижимость в ипотеку, потребуется:

- Паспорт заемщика.

- Заявление, образец можно взять на сайте Сбербанка.

- Справка, которая подтверждала бы ваши доходы, о ней более подробно расскажем ниже.

- Документы на залог недвижимости, также подробнее смотрите ниже.

- Справка, которая отражала бы вашу трудовую деятельность. Она не понадобится, если в документе о доходах будут прописаны ваша должность и общий страж трудовой деятельности, но необходима подпись и печать лица, уполномоченного в вашей организации.

Какие документы необходимы, чтобы подтвердить свой основной доход для того, чтобы взять ипотечный кредит на жилье?

- Справка по форме банка Сбербанк 2-НДФЛ, выдаваемая в бухгалтерии. Должна содержать в себе информацию за последние 6 месяцев, если вы трудитесь в данной организации меньший срок, то за актуальное количество отработанного времени.

- Справка из Пенсионного фонда о наличии пенсии или других социальных выплатах.

- Справка по установленному государственному стандарту. Если в вашей организации имеется какое-либо ограничение на предоставление 2-НДФЛ.

- Справка, которая характеризовала бы ваш дополнительный ежемесячный заработок.

Список документов, которые понадобятся, чтобы подтвердить свой дополнительный источник заработка:

- Декларация из налогового органа с печатью. Также можно приложить квитанцию, распоряжение, извещение или протокол входного контроля для подтверждения передачи декларации в налоговую посредством почты России или в электроном виде.

- Договор аренды недвижимости или объекта, справка с подтверждением права собственности и документ по форме 3-НДФЛ с пометкой налогового органа о принятии положительного решения.

Пакет документов, который подтверждал бы трудовую занятость:

- Копия трудовой книжки, обязательно заверенная, где отражена информация о трудоустройстве за последние 5 лет, если общий стаж меньше, то за актуальное количество отработанного времени.

- Ксерокопия трудового договора. Нужно предоставить в том случае, если по специфике вашего рода занятости позволено не иметь трудовой книжки согласно законодательству.

- Приказ об официальном назначении на свою должность нотариуса.

- Адвокатское удостоверение.

- Справка по месту работы, где должны быть прописаны ваша профессия и стаж работы.

- Справка о регистрации в качестве ИП, если актуально.

- Лицензия, по которой вам разрешено заниматься вашим видом трудовой деятельности, если актуально.

Стоит учитывать, что срок действия данных справок составляет не более 30 календарных дней. Также для каждой отдельной программы ипотеки в Сбербанке есть свой особый перечень дополнительных документов, которые нужно будет также подготовить для того, чтобы взять ипотеку в Сбербанке. Давайте рассмотрим, какие это документы.

Программа «Молодая семья»

По данной программе нужно будет дополнительно предоставить:

- Свидетельства о рождении детей.

- Свидетельство о бракосочетании. Не предоставляется, если семья неполноценная.

Также для того чтобы заявить в качестве поручителей своих родителей, им нужно будет подготовить паспорта, свидетельство о браке, смене фамилии и иные документы, которые может потребовать банк, чтобы подтвердить ваше родство. Поручители помогут увеличить максимальную сумму кредита, а также повысить ежемесячный платеж, что поспособствует уменьшенному сроку договора, а как следствие, меньшей переплате процентов.

Военная ипотека

- Свидетельство об участии в государственной программе по ипотеке для военнослужащих.

- Заявление, установленной формы, которое можно взять с сайта Сбербанка.

- Паспорт заемщика.

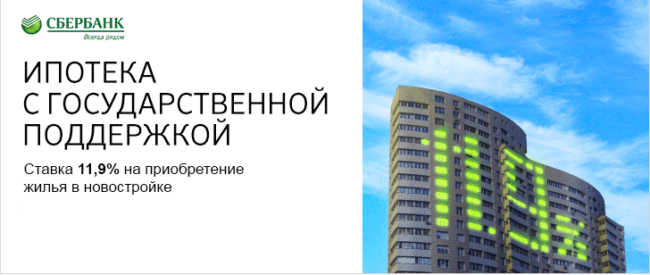

Ипотека с государственной поддержкой

Максимальная сумма кредита для такой программы для Москвы составит до 8 млн рублей, для регионов – до 3 млн с пониженной процентной ставкой в 11,9%. Более подробную информацию рекомендуем получить у представителей Сбербанка по вашему региону. Поскольку эта программа подразумевает под собой приобретение недвижимости у аккредитованных застройщиков, то дополнительным требованием будут:

- Документы по кредитуемой недвижимости.

- Факт наличия первоначального взноса. К примеру, выписка со счета в банке.

Ипотека плюс материнский капитал

Для того чтобы взять ипотечный кредит на недвижимость по такой программе, еще потребуется:

- Сертификат на получение материнского капитала.

- Документ о наличии средств по данному сертификату. Такую справку выдают в Пенсионном фонде РФ, и срок ее актуальности всего 30 календарных дней. Так, мы сначала рекомендуем получить одобрение банка на предоставление ипотеки, а затем уже подготовить данный документ.

Материнский капитал можно использовать как первоначальный взнос, так и в качестве частично досрочного погашения, что сократит сумму процентов по кредитному договору.

Кредит на строительство жилого дома

Отличительной особенностью такого кредита является то, что дома еще нет, следовательно, предоставить его в качестве залога не представляется возможным. Соответственно, банк предлагает оформить такую ипотеку либо под залог земельного участка, либо кредит под залог дома, имеющегося в собственности у заемщика. В связи с этим дополнительными документами будут:

- Справка на приобретение и право пользования земельным участком.

- Документы на предоставляемый банку залог. В зависимости от того, что именно передается в залог, может потребоваться различный перечень документации.

Итак, какие документы нужны по банковскому залогу:

- Транспортное средство. Нужно подготовить ПТС, свидетельство о регистрации автомобиля, полис каско, а также разрешение супруга на оформление автомобиля в залог.

- Ценные бумаги. Справка о правах на такие бумаги и разрешение супруга.

- Слитки ценных металлов. Нужно предоставить сертификат от изготовителя и также разрешения супруга.

Если в качестве залога выступает квартира, то дополнительно следует предоставить:

- Отчет независимого оценщика, срок актуальности 6 месяцев.

- Кадастровый паспорт. Предоставляется Кадастровой палатой Росреестра или Центром оказания гос. услуг.

- Заверенное в нотариусе разрешение супруга.

- Свидетельство о бракосочетании.

- Свидетельство о правах собственности.

- Справка ЕГРП из Росреестра, актуальна в течение 30 календарных дней.

- Выписка из домовой книги о всех прописанных в недвижимости жильцах.

- Договор купли-продажи или иной документ на отчуждение недвижимости.

Оформление страховки

Сбербанк, как и любая коммерческая организация предоставляющая кредит на недвижимость, предлагает оформить комплексное страхование, поощряя заемщиков сниженной ставкой по ипотеке. Так что, если вы решили взять квартиру в кредит, приготовьтесь дополнительно подписать:

- Заявление заемщика на участие в программе комплексного страхования.

- Договор страхования.

- Страховой полис.

Оформление комплексного страхования не является обязательным, вы всегда можете выбрать варианты с более высокой процентной ставкой и не оформлять данный вид страховки. Обязательным будет только страхование имущества.

Список необходимых документов для продавца

Не каждый продавец согласится бегать по инстанциям и подготавливать целый перечень документов, но поскольку вариант продажи квартиры с помощью ипотеки наиболее востребован, то многие идут на уступки. Какие же документы нужно подготовить продавцу?

- Свидетельство о правах собственности в оригинале.

- Справка из ЕГРП. Она действительна в течение месяца, а изготовят ее за неделю. Вам нужно обратиться в Росреестр.

- Согласие супруга, заверенное нотариусом, или брачный договор.

- Если собственником является несовершеннолетний, то необходимо дополнительно предоставить разрешение из органов попечительства и опеки.

- Договор купли-продажи или иные документы на отчуждение имущества.

- Заверенное в нотариусе заявление на отказ от преимущественной покупки от участников долевой собственности.

- Доверенность на продажу, которая нотариально подтверждена. Если сделку за продавца осуществляет 3-е лицо.

Смотрите также:

- Копия трудовой книжки. Обязательна при ипотеке для тех, кто работает по официальному трудовому соглашению.

- Заверенная копия, где написано об оплате налоговых сборов за предыдущий отчётный период. Для индивидуальных предпринимателей потребуется свидетельство, подтверждающее постановку на учёт.

- О сроке службы, совместно с заверенной копией контракта – когда речь идёт о военных.

- Зарплатная карта, если ранее она была оформлена в Сбербанке. Главное требование – наличие минимум шести зачислений перед оформлением ипотеки. Рекомендуется сразу подготовить полный пакет документации, ведь сотрудники организации часто допускают различные ошибки.

- Пенсионеры могут предоставлять документы из ПФ РФ. В нихдолжна содержаться информация относительно размера получаемой пенсии. Если договор заключен со Сбербанком, достаточно написать номер своего соглашения, карточки.

- Разрешение на продажу от органов опеки, если в семье имеются несовершеннолетние дети;

- Согласие супруга продавца по совершению сделки;

- Оценочная стоимость квартиры, подтверждённая соответствующими бумагами;

- Копия свидетельства по имущественному праву;

- Акт для подтверждения отсутствия ограничений, обременений различной формы;

- Предварительный договор ипотеки, оформленный между сторонами.

- Отчёт по оценке квартиры, которая приобретается в ипотеку. У кредитного специалиста надо взять список оценочных компаний, аккредитованных у Сбербанка. Оценщик лично осматривает доступные объекты, потому встречу рекомендуется согласовывать заранее.

- Документы, подтверждающие наличие средств для уплаты первоначального взноса. Допускается предоставление сберегательных книжек и выписок с банковских счетов. Доказательствами служат расписки от продавцов о том, что аванс получен.

- Согласие второго супруга потребуется при наличии официально заключенного банка. Документы выдаются быстро.

- Из личных документов нужен не только общегражданский паспорт, но и копия трудовой книжки, с заверением от руководителя.

- Пакет документов для подтверждения платёжеспособности. Для этого заполняют справку 2НДФЛ, с использованием фирменных бланков предприятия, либо соответствующих форм от Сбербанка. Благодаря этому не возникает проблем при подтверждении ежемесячного стабильного дохода. Дополнительные доходы тоже подтверждаются, в зависимости от вида перечисляемых денег.

- При наличии невыплаченных долгов придётся оформлять справку о том, какую сумму осталось погасить.

- Бумаги относительно выплаты одноразовых субсидий, предназначенных для улучшения жилищных условий по ипотеке.

- Свидетельство о наличии материнского капитала при необходимости. Это сертификат и справка относительно остатка денежных средств на счету.

- Свидетельство участника при использовании программ военной ипотеки.

- Информация по детям и супругам, если планируется участвовать в программах для молодых семей.

- Удостоверение государственного, либо муниципального служащего, берущего ипотеку.

- Свидетельство по рождению каждого из детей.

- Подтверждение заключения брака, если семья полная.

- Подтверждение степени родства, чтобы учесть доходы ближайших родственников.

- Справка из ПФ, говорящая о размере оставшихся на счету средств.

- Сам сертификат выдачи капитала для матерей.

- Квартира или дом должны быть построены. Заёмщику откажут, если у него отсутствуют документы на собственность. Одного права требования для залога недостаточно.

- Требуется подтверждение того, что объект недвижимости стал залогом для другой организации.

- В залог можно оформить и другое жильё, которое имеется в собственности. Тогда предоставляются документы, о которых уже говорилось.

- Дополнительно приводятся доказательства того, что в других организациях отсутствуют просрочки.

- Обязательно оформляется страховка. Если клиент отказывается от неё – ставки повышаются.

- Жилищное кредитование остаётся доступной программой для большинства, но для этого требуется изучить условия, выдвигаемые в каждом конкретном случае. Например, всегда действует ограничение по возрасту. Минимально необходимый к моменту подачи заявки – 21 год. Ко времени полной выплаты долга гражданину должно исполниться максимум 75 лет.

- Уже говорилось о стаже у одного работодателя минимум на протяжении полугода для ипотеки. Допускается оформление заявок и теми, у кого есть статус ИП. Документальное подтверждение получаемой прибыли обязательно.

- Ипотека от Сбербанка РФ доступна только для тех, у кого имеется официальное российское гражданство, соответствующие документы.

- Возможен вариант с привлечением поручителей, если доход семьи признаётся недостаточным для одобрения заявки на ипотеку. Данные лица должны отвечать тем же стандартным требованиям, что предъявляются и к заёмщику.

- Получают пенсию по старости.

- Получили инвалидность.

- Адресаты выплат в связи с потерей кормильца, другими социальными программами.

- Получают заработную плату на карту от Сбербанка.

- Доказательство того, что часть жилья оплачивается за счёт заёмных средств.

- Указание точного размера передаваемых денег. Документ заполняется по стандартным правилам.

- Понимание того, что комната или квартира находится в распоряжении банка до тех пор, пока долг не выплачен полностью. Документы это подтверждают.

- После оформления кредита недвижимость официально становится залогом, о чём говорится в документах.

- Сбербанк постоянно меняет условия ипотеки, выдаваемой только по двум документам. Ведь платёжеспособность клиентов остаётся загадкой. Процентная ставка по таким предложениям сейчас начинается с 13%, а первоначальный взнос доходит до половины стоимости приобретаемого жилья.

- При погашении ипотечного кредита владелец долга может требовать оригинал закладной. Банку потребуется некоторое время для перерасчёта, если деньги поступают досрочно. Закладная выдаётся вместе с другими документами, если все обязательства закрываются вовремя.

- Дополнительные возможности для клиентов – увеличение срока кредитных соглашений, либо отсрочка по основной части долга ипотеки. Такие функции открывают тем, кто предоставит официальные документы по поводу того, что строительство стало дороже. Но с момента оформления кредита при подобных обстоятельствах должно пройти не больше двух лет.

- Главное – учитывать срок действия каждого из документов. Если он заканчивается, то весь пакет приходится собирать повторно. Но в целом процесс оформления не должен доставить хлопот, даже если все вопросы решаются самостоятельно, без привлечения помощи специалистов. Остаётся только дождаться ответа от организации.

- Вай фай сбербанк

- Оплата госпошлины через терминал сбербанка пошаговая инструкция

- Возврат вкладов ссср сбербанка

- Вклад премьер сохраняй сбербанк премьер

- Вклады сбербанк втб 24

- Пензенское отделение 8624 пао сбербанк

- Кредит на малый бизнес с нуля сбербанк

- Как уменьшить процент ипотеки в сбербанке в 2022

- Экспресс овердрафт сбербанк

- Использовать спасибо от сбербанка

- Сбербанк образцы заявлений об ошибочном переводе денег

kredit-blog.ru

пакет на заявку, ипотека по двум документам

Оформление ипотечных займов предполагает сбор большого количества справок. Часть из них подаётся до рассмотрения заявок, а другая – уже в процессе, либо после его завершения.

В зависимости от выбранной программы список необходимых бумаг расширяется или уменьшается, уточняется индивидуально. Потому стоит рассмотреть все особенности, чтобы получить общую картину, связанную с документами.

Какие документы понадобятся для подачи заявки на ипотеку в Сбербанке?

Здесь важно, чтобы сами сотрудники банка не сомневались в благонадёжности клиента. Любые бумаги должны представляться своевременно. Первый шаг – убедиться в том, что банк в принципе согласен выдать свои деньги в долг. Заявление легко скачать на специализированных сайтах, образцы документа находятся и в самих отделениях банка.

К моменту подачи заявки у гражданина должен быть официальный доход, и место работы. Они должны быть на протяжении минимум шести месяцев перед подачей заявок.

Для подтверждения некоторых факторов потребуется использовать такие приложения:

Кроме того, могут потребоваться дополнительные документы для ипотеки:

Кроме того, могут потребоваться дополнительные документы для ипотеки:

Не стоит расстраиваться даже тем, кто первоначально получает низкую заработную плату по официальным документам. Учитываются даже те доходы, которые не подтверждаются официальной документацией.

Сбербанк по сравнению с конкурентами отличается самыми высокими суммами по выдаваемой ипотеке.

На платёжеспособности положительно сказывается привлечение поручителей. У Сбербанка действуют ипотечные программы, предполагающие представление всего двух документов – паспорта со СНИЛС. Дополнительно можно подавать заграничные удостоверения, водительские паспорта. Клиент сам выбирает подходящий вариант сотрудничества.

Положительный момент – наличие другой недвижимости в собственности у клиента, претендующего на ипотеку. При наличии официального брака оба супруга признаются участниками сделки по получению ипотеки. Один из них остаётся заёмщиком, а другой – созаёмщик, согласно документам.

Главное – хорошо представлять сумму, которую хочется получить в кредит. И возможность оплаты долга по ипотеке при любых обстоятельствах. Обычно банк довольно быстро рассматривает заявку на ипотеку.

Документы от продавца квартиры

Финансовые организации тщательно подходят к процедуре проверки недвижимости, которая находится в собственности у каждой стороны. Оформление кредита будет заморожено при наличии малейших подозрений по поводу подлинности предоставленной информации, правильности заполненных документов.

Список бумаг, необходимых для банка при оформлении ипотеки, состоит из нескольких позиций:

У каждого документа свои сроки действия. Чаще всего они находятся в пределах одного-пары месяцев. Редко это время увеличивают до полугода.

Документы покупателя

Приведём список бумаг, которые покупатель должен будет оформлять при любых обстоятельствах, получая ипотеку:

Приведём список бумаг, которые покупатель должен будет оформлять при любых обстоятельствах, получая ипотеку:

Рекомендуется предварительно оговаривать с менеджерами то, какие бумаги понадобятся в том или ином случае при оформлении ипотеки.

Документы для участия в государственных программах

Чтобы рассчитывать на помощь с ипотекой, клиенты должны выполнять определённые условия, иметь соответствующий статус. Только в этом случае будут поступать государственные субсидии, помогающие снизить размер переплат.

В данном случае пакет документации включает:

Молодая семья

Данный вид кредитов допустим для всех семей, где хотя бы один супруг к настоящему времени не достиг возраста 35 лет. Обязательное условие – один, либо несколько детей.

Данный вид кредитов допустим для всех семей, где хотя бы один супруг к настоящему времени не достиг возраста 35 лет. Обязательное условие – один, либо несколько детей.

Категория заёмщиков должна предоставить следующие дополнительные бумаги:

Ипотека+ материнский капитал

Уже по названию понятно, что используются средства, предоставленные по программе материнского капитала. Обычно они используются для погашения первоначальных взносов.

Тогда потребуются следующие документы:

Военная ипотека

Такие программы созданы специально, чтобы и военные могли решить проблемы, связанные с жилищным вопросом.

Такие программы созданы специально, чтобы и военные могли решить проблемы, связанные с жилищным вопросом.

Когда гражданин обращается за помощью при получении средств и жилья, он заполняет специальную анкету по форме банка.

Бланк выдаётся сотрудником организации, либо скачивается на официальном сайте.

Ипотека по двум документам

В данном случае финансовые организации слегка приукрашивают действительность. Процедура упрощается, но это касается только платёжеспособности клиента.

Требования по залоговому обязательству не меняются. Дополнительные документальные подтверждения, подтверждения наличия соответствующей суммы – всё остаётся обязательным.

Документы для рефинансирования ипотеки

В случае рефинансирования требований не меньше, чем при оформлении стандартных договоров.

Есть следующие правила, с которыми рекомендуется считаться:

Дополнительная информация по оформлению ипотеки

Подтверждение дохода, предоставление других бумаг

Самый маленький список бумаг по ипотеке разработан для граждан, отвечающих таким условиям:

Самый маленький список бумаг по ипотеке разработан для граждан, отвечающих таким условиям:

Стоит учитывать и то, что у многих источником дохода, к примеру, служит квартира, передаваемая в аренду.

Для оформления ипотеки в данном случае требуется представить декларацию 3НДФЛ, оформленную согласно всем требованиям. Подтверждение и одобрение со стороны налогового органа по документам обязательно.

Наиболее распространённое ограничение относительно срока действия документов равно 1 месяцу.

Особенности оформления имущественного залога

Чаще всего залогом по ипотеке становится приобретаемый объект.

В договоре должен присутствовать следующий набор требований, чтобы у контролирующей организации не возникло вопросов:

Что касается выписок из ЕГРН, то такие документы чаще всего заказывают через Многофункциональные центры. Допустимо обращение в одно из отделений Росреестра, располагающееся по месту жительства.

Нотариально заверенное согласие от других собственников необходимо при использовании доли собственности в качестве залога, когда оформляется ипотека.

Обеспечением для некоторых договоров ипотеки может стать и транспортное средство. Тогда не обойтись без предоставления технической документации с описанием характеристик.

На что ещё обратить внимание?

Заключение

Самый простой вариант – ипотека по двум документам. Но в этом случае стоит готовиться к увеличению процентных ставок до 13%. Ведь подобные сделки особенно рискованные для банка. Величина первоначального взноса доходит до 50%. Они отсчитываются от общей рыночной стоимости приобретаемого объекта.

Не стоит торопиться оформлять весь список бумаг, когда заключается соглашение по ипотеке. При подаче заявок достаточно минимального набора.

Если банк принимает положительное решение, то заёмщику даётся около 120 дней на поиск подходящего объекта. Всё остальное можно собрать уже после того, как выбран подходящий объект. Все непонятные вопросы желательно уточнять во время первого же обращения.

Желательно произвести хотя бы приблизительный расчёт по ежемесячным взносам. Это позволит выбрать программу с максимально выгодными условиями.

property911.ru

Документы для ипотеки в Сбербанке

Примерно половина всех кредитов на покупку жилья оформляется в крупнейшем банке России. Какие бумаги необходимо подготовить для подачи заявки?

Ипотека в Сбербанке является выгодной в силу невысокой процентной ставки, наличия программ для отдельных категорий заемщиков и большой сети отделений, расположенных по всей стране.

Оформление ипотеки в Сбербанке может потребовать как минимум несколько недель. При этом банк обещает рассмотреть кредитную заявку на получение денег в течение 2-5 рабочих дней с момента предоставления полного пакета документов. Набор бумаг зависит от конкретного предложения.

Если вы хотите получить ипотеку для приобретения готового или строящегося жилья, то стандартный пакет документов будет выглядеть следующим образом:- Заявление-анкета заемщика- Заявление-анкета созаемщика/поручителя/залогодателя физического лица- Заявление-анкета залогодателя юридического лица - Гражданский паспорт заемщика (+ поручителей при их наличии) - Документы, подтверждающие финансовое состояние и трудовую занятость заемщика/созаемщика/поручителя (справка 2-НДФЛ, копия трудовой книжки или справка с места работы с указанием должности и стажа работы)- Документы по приобретаемой недвижимости (договор купли-продажи, копия свидетельства о государственной регистрации права собственности продавца на объект недвижимости, выписка из Единого государственного реестра прав на недвижимое имущество и сделок с ним, отказ (для физических лиц – нотариально удостоверенный) участника(ов) долевой собственности от преимущественного права покупки, нотариально удостоверенное согласие супруга(и) продавца объекта недвижимости на отчуждение Объекта недвижимости; для юридических лиц – копия устава компании, документы, подтверждающие полномочия лица, совершающего сделку)- Документы, подтверждающие наличие первоначального взноса (выписка со счета либо платежные квитанции).

Когда ипотеку оформляют молодые семьи по специальной программе, дополнительно требуется предоставить: - Свидетельство о браке (если семья не полная, то документ не нужен)- Свидетельство о рождении ребенка (если есть).

Если заемщик планирует оформить кредит по программе «Ипотека плюс материнский капитал», то дополнительно понадобится:- Сертификат на материнский капитал- Справка из пенсионного фонда об остатке средств.

При оформлении военной ипотеки пакет документов заметно меньше:- Заявление-анкета- Паспорт заемщика- Свидетельство о праве получения жилищного займа- Документы по приобретаемой недвижимости.

Все заявления-анкеты предоставляются банком. Специалист учреждения может запросить дополнительные документы для подачи кредитной заявки и принятия решения по ней.

www.sravni.ru