Как часто можно подавать заявку на кредит в сбербанк: Как часто можно подавать заявку на кредит в Сбербанке

Как часто можно подавать заявку на кредит в РФ?

Согласно политике кредитования в Российской Федерации, граждане страны могут пользоваться займами одновременно в нескольких структурах, оформлять несколько ссуд в одном финансовом учреждении.

Однако многие запросы на долговое обслуживание имеют не утешительный результат и заканчиваются отказами банков, в выдаче запрашиваемой суммы.

Поэтому пользователей волнуют вопросы, касающиеся повторного обращения к цеденту, о том, через какое время можно подавать заявку на кредит после отказа? Об этом далее в статье.

Причины отказа в кредитовании в Сбербанке!

Сбербанк один из самых мощных и востребованных кредиторов России, практикующий сотрудничество с физическими и юридическими лицами. Учреждение характеризуется наличием программ для кредитования молодых семей, оформления авто ссуд, потребительских займов.

Обратившись одно из отделений можно оформить кредитную карту, с выгодным лимитом, получить дебетовый девайс или создать собственную ячейку вкладов. Именно за счет разнообразия банковского ассортимента, а также лояльности к потребителям Сбербанк занимает передовые позиции среди финансовых структур страны.

Именно за счет разнообразия банковского ассортимента, а также лояльности к потребителям Сбербанк занимает передовые позиции среди финансовых структур страны.

Однако бывают ситуации, когда даже самый снисходительный цедент должен отказать в выдачи денежных средств в долг. Практика показывает, что чаще всего инвесторы не отчитываются о причинах отказа, и полагается сугубо на свое решение.

Дабы реабилитировать ситуацию каждому заемщику следует знать, на что нужно обращать внимание, чтобы трезво оценить дальнейший план развития кредитного дела.

Список оснований, на которых строится очередной отказ банка в кредите:

- Плохая кредитная история заявителя. Даже если сам потребитель не скажет об не вовремя выплаченных долгах, которые сопровождались просрочкой и тому подобными нюансами, цедент узнает самостоятельно всю информацию в базе данных, по паспорту гражданина РФ и ИНН. Стоит отметить, что честность плательщика очень важна для цедента, поэтому иметь дело с неблагонадежными лицами мало какая организация согласится.

- Наличие действующих ссуд в других учреждениях. Отрицательное решение в таком случае получают заявители, у которых размер заработной платы не рассчитан на выплату текущих и новых ссуд. То есть цедент производит перерасчет доходов и расходов, сопоставляет их и оценивает платежеспособность клиента.

- Судимость. Является прямым основанием отказать в займе, к тому же стоит отметить, что скрыть этот факт практически невозможно от сотрудников банка. Ведь проверка пользователей производится и по спец каналам, которые сразу же определяют проблемы с законом конкретных граждан.

- Черный список. Не исключено, что данные потребителя попали в эту ячейки по техническим причинам банковской системы, однако оспорить этот момент не очень просто.

- Несоответствие заемщика, выдвигаемым требованиям инвестора. Каждый цедент выделяет возрастные рамки, доступны для обслуживания, срок официального трудоустройства на одном месте и другие важные условия, которые в обязательном порядке должны быть исполнены и соответствовать действительности.

Как вывод можно сказать, что чаще всего причиной отказа в ссуде все же является плохая история заемщика, а не маленькая заработная плата, ведь для небольших доходов кредиторы подбирают займы минимальных размеров.

Когда сработает повторная подача заявки на кредит в различных банках России?

Повторная заявка на кредит принимается во всех банковских структурах России, но как оказалось для того, чтобы она сработала и дала результат необходимо не просто ее правильно оформить, а и подать в срок и даже отредактировать некоторые нюансы.

Технологическая сторона этого процесса показывает, что запрос одному и тому же представителю может быть отправлен неограниченное количество раз.

Например, в Сбербанке во внимание возьмут анкету, полученную по истечению 60 дней, после предшествующего отказа. Именно заявки, поступившие через 2 месяца, будут анализированы специализированными кадрами банка, а не отправятся в автоматическую разработку.

Спустя 30 дней, дееспособными являются запросы от клиентов, которым был одобрен займ, но они не воспользовались предложением.

ВТБ -24 установил ограничения на рассмотрение повторных писем спустя 2 месяца, но в отличии от Сбербанка, характер предшествующего кредита (одобрен или не одобрен) не играет в этом учреждении никакой роли.

По аналогичному принципу сотрудничает с гражданами России и Почта Банк, где повторная заявка на кредит поступает в обработку только через 60 дней. Однако эксперты напоминают потребителям о том, что прежде, чем возобновить свои попытки направлены на оформление ссуды, нужно воспользоваться данной временной отсрочкой и попытаться откорректировать параметры заявки, решить, например, проблемы с ранее оформленными кредитами, поднять уровень кредитной истории.

Не менее важно погасить задолженности по текущим ссудам в других учреждениях, разработать план привлечения поручителей к займу или предложить кредитору залоговое имущество.

Повторно попробовать свою судьбу нужно и пользователям, которым ранее не хватило трудового стажа, на официальном рабочем месте, ведь к нему дополнительно приплюсуется еще 2 месяца и шансы на кредитование значительно возрастут.

Приумножить вариант с положительным ответом можно и обратившись в банк, с целью получать заработную плату именно в том отделении, где хотелось бы оформить ссуду, лояльные отношение к заявителям, имеющим в учреждении вклады.

Что будет если подать запрос на повторный кредит раньше срока?

Ответ на вопрос, как часто можно подавать заявку на кредит, достаточно прост — неограниченное количество раз. Но многие граждане в жажде получить деньги в займы не просто не интересуются такими сведениями, а еще и не знают через какое время запросы поступают в разработку, поэтому пытаются сформулировать новые анкеты раньше и забросать ими кредитора.

Заявки клиентов, которые не уведомлены причиной отказа в кредитовании ждут повторные фиаско. Реакция на заявление появиться только спустя 60 дней, и то если потребитель удосужиться, например, в случае с отрицательным решением из-за маленькой заработной платы, привлечь к делу залог или найти дополнительные источники дохода.

То есть изменения в ответе кредитора может появиться исключительно при наличии изменений в сведениях о заемщике, его платежеспособности и честности.

Еще одним важным моментом, который дает возможность получить положительный ответ от инвестора, считается замена одного вида кредита на другой. Желающим найти средства на покупку нового авто, предлагают поучаствовать в проектах автокредитования.

Таким образом можно сказать, что отправлять повторные запросы на займ нужно не просто штампуя их в одном режиме, а зная, что существует некий период, разделяющий одну заявку от другой.

К тому же для результата нужно поработать над проблемными местами, которые стали причиной сомнения кредитора, улучшить их показатели и только тогда обращаться повторно в банк.

Срок рассмотрения заявки на кредит в Сбербанке онлайн в 2018 году

Для оформления в Сбербанке кредита сроки рассмотрения заявки сокращены до минимума. Подробнее о правилах банка узнаем из статьи.

От чего зависит срок рассмотрения заявки в Сбербанке

В Сбербанке срок одобрения кредита зависит от целенаправленности возможного кредитного продукта и категориальной принадлежности заемщика. Зарплата или пенсия, получаемая на дебетовые карты в этом банке, дает преимущества по периоду одобрения потребности на процентное пользование деньгами кредитными специалистами.

Зарплата или пенсия, получаемая на дебетовые карты в этом банке, дает преимущества по периоду одобрения потребности на процентное пользование деньгами кредитными специалистами.

Наиболее распространенные периоды обработки данных после обращения клиента за кредитом:

- Быстрое решение до 2-х часов;

- В интервале 2 — 8 рабочих дней;

- Повышенный срок рассмотрения заявки (по усмотрению банка).

Для кредиток и потребительского кредитования сроки рассмотрения и одобрения одинаковые от двух до восьми дней, ипотека – более сложный вид займа, поэтому рассматривается заявление немного дольше.

Точного срока по рассмотрению ипотечного кредита Сбербанк не предоставляет через официальные интернет-источники. Это обусловлено предоставлением важных документов, получение которых не зависит от Сбербанка и обусловлено графиком работы заинтересованных компаний.

Указанные сроки одобрения актуальны при условии, что поданный в банк пакет содержит все необходимые документы. Банк может продлить срок рассмотрения или потребовать дополнительный документ при необходимости. Чаще всего такое происходит, если клиент, обратившийся за кредитом, не участвует в зарплатном проекте и никогда ранее не пользовался продуктами Сбербанка, как кредитными, так и дебетовыми или иными, доступными здесь.

Банк может продлить срок рассмотрения или потребовать дополнительный документ при необходимости. Чаще всего такое происходит, если клиент, обратившийся за кредитом, не участвует в зарплатном проекте и никогда ранее не пользовался продуктами Сбербанка, как кредитными, так и дебетовыми или иными, доступными здесь.

Быстрый ответ на оставленную заявку приходит, если в общей кредитной базе заемщик имеет данные о ненадлежащем исполнении обязательств по ранее оформленным кредитным договорам в любом банке, включая Сбербанк

Сроки одобрения кредитного обращения

Сроки рассмотрения заявки на кредит в Сбербанке не зависят от способа подачи, они едины при оформлении в стационарном отделении и в режиме онлайн. Действующие сроки одобрения для разных видов кредитования следующие.

Потребительские ссуды

- Зарплатным клиентам и пенсионерам: быстрое одобрение в течение 2-х часов.

Примечание: для этой категории заемщиков по ряду продуктов банка действует пред одобренное предложение. Это можно узнать, заполнив форму онлайн-заявки. При наличии предложения клиент получает моментальный ответ о виде займа и его условиях.

Это можно узнать, заполнив форму онлайн-заявки. При наличии предложения клиент получает моментальный ответ о виде займа и его условиях.

- Другим категориям заемщиков: до 2-х дней.

Исключения оставит не целевой кредит под залог недвижимости. Здесь срок одобрения установлен банком до 8 рабочих дней. Действует примечание от Сбербанка о том, что срок рассмотрения заявки может быть увеличен по необходимости для дополнительной проверки документов заемщика банком.

Жилищные займы

Для ипотеки сроки одобрения заявки на кредит в Сбербанке установлен от 2-х до 5-ти дней при стандартных обстоятельствах.

Увеличение времени связано с необходимостью оценить не только персональные данные потенциального заемщика, но и объект недвижимости, выбранный для покупки.

Сбербанк подчеркивает, что рассмотрение и одобрение ипотечной заявки происходит на индивидуальных условиях. По опыту заемщиком можно сказать, что заявка на кредит в данной категории обрабатывается специалистами очень быстро, в том случае, если кредитная история очень плохая и отказ приходит в течение нескольких часов, либо безупречная, что дает банку возможность разрешить первоначально оформить ипотеку.

Срок рассмотрения заявки начнет отсчет с момента предоставления в банк определенных правилами документов заемщика

Заключение

Минимальный срок рассмотрения заявки на кредит в Сбербанке установлен для действующих клиентов. После подачи необходимых документов начинается рассмотрение заявления. Ответ приходит в установленные сроки.

Порядок подачи и оформления кредита наличными в Сбербанке без потерь времени

Сбербанк является крупнейшей финансово-кредитной организацией в России, занимает лидирующую позицию в банковской системе. Кроме того, воспользоваться его услугами предпочитают многие заёмщики, поскольку банк отличается надежностью и умеренными ставками кредитования. Также, банк предоставляет обширный перечень других банковских услуг, например, до того, как брать кредит наличными в Сбербанке, воспользуйтесь онлайн калькулятором, он даёт максимально точный расчёт суммы и срока выплаты ссуды, что позволяет быстро выбрать выгодную программу займа.

Программы для оформления онлайн заявки на кредит наличными в Сбербанке

Взять средства в банке предлагается по целому ряду программ, например, на покупку жилой недвижимости, рефинансирование иных долгов оплату образования, или на любые другие расходы. В 2019 году можно оформить онлайн заявку на кредит наличными в Сбербанке по разным тарифным планам:

В 2019 году можно оформить онлайн заявку на кредит наличными в Сбербанке по разным тарифным планам:

- «Без обеспечения»;

- «Под поручительство»;

- «С обеспечением».

Подать заявку можно также на спецпрограммы, предназначенные для лиц, ведущих подсобное хозяйство, для индивидуальных предпринимателей, военнослужащих и других категорий граждан.

Требования и этапы подачи заявки на получение кредита наличными в Сбербанке

Онлайн кредитование дает возможность получить финансы в минимальный срок, для чего даже не потребуется покидать дом. При этом, взять онлайн кредит наличными в Сбербанке можно на реализацию любой цели. Для его оформления нужно только доступ к Интернету и заполнить специальный бланк.

Регистрация Личного кабинета Сбербанк Онлайн

Сервис банка уже несколько лет предоставляет возможность быстрого получения займов без посещения клиентами банковских отделений. Подается онлайн заявка на кредит наличными в Сбербанке после прохождения пользователем регистрации в Личном кабинете и заключения договора на дистанционное обслуживание, который, как правило, заключается при выдаче карты. К вероятным заемщикам требования достаточно лояльные, они заключаются:

Подается онлайн заявка на кредит наличными в Сбербанке после прохождения пользователем регистрации в Личном кабинете и заключения договора на дистанционное обслуживание, который, как правило, заключается при выдаче карты. К вероятным заемщикам требования достаточно лояльные, они заключаются:

- в наличии российского гражданства;

- в полной дееспособности;

- должно быть не менее 21 года (оставить онлайн-заявку имеют право только совершеннолетние граждане) и не более 65 лет – на день закрытия ссуды;

- иметь минимальный стаж – не менее полугода на нынешней работе и не меньше года общего стажа за последний пятилетний период;

- в положительной истории кредитования.

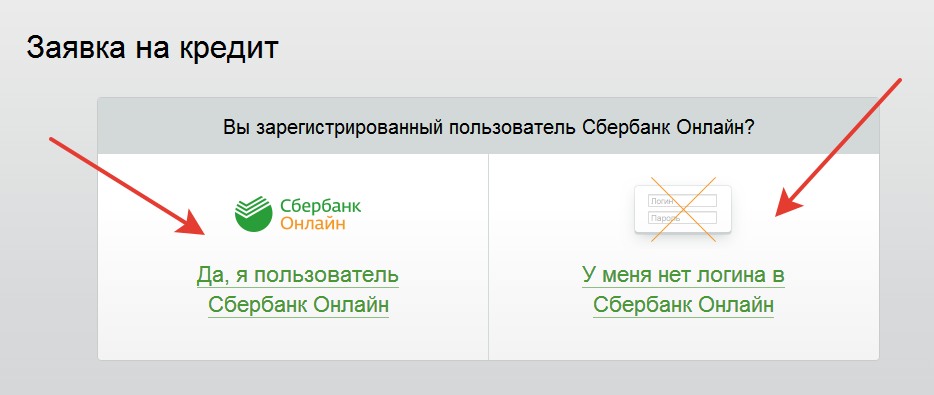

Подается онлайн-заявка на кредит наличными в Сбербанке без поручителей, без справок и совершенно бесплатно. Для её оформления действуйте так:

- Пройдите авторизацию на портале www.sberbank.ru через логин и пароль;

- Перейдите к разделу «Кредиты/Взять кредит»;

- Выберите оптимальные условия: укажите желаемую сумму и период займа;

- Уточните процентную ставку, которая здесь указывается в ориентировочном варианте, а её окончательный объём, как правило, устанавливается после положительного решения банка;

- Ознакомьтесь с информацией о ежемесячных выплатах и графике их внесения.

Если вас все устроит, то нажимайте на кнопку «Оформить»;

- Заполните стандартную анкету с внесением паспортных данных, страхового номера индивидуального лицевого счета, информации о регистрации по месту проживания, о работе и о наличии недвижимого имущества, но это не является обязательным условием;

- Проверьте введенные сведения и выполните подтверждение отправки запроса на кредитование.

Рассматриваться онлайн заявка на кредит наличными в Сбербанке будет примерно два рабочих дня. О решении клиенту сообщается смс-уведомлением или звонком сотрудником банка. При этом, если представитель банковской организации не сможет дозвониться до потенциального заемщика, то он вправе отклонить запрос по кредитованию.

Повторная заявка на кредит в Сбербанке: через какое время подавать

Содержание статьи

Решить финансовые трудности просто, обратившись за финансовой помощью в банк, например, в Сбербанк. Поданная заявка далеко не всегда имеет положительное решение, а посему множество людей задаются вопросом: когда стоит подать повторную заявку на кредит в Сбербанк после отказа для ее рассмотрения по существу.

Через какое время идти за кредитом

Сотрудники кредитной компании оценивают перспективу платежеспособности физического лица, а также внимательнейшим образом изучат личную информацию клиента.

Информация с личной страницы в ФБ для Сбербанка — это дополнительный способ получить недостающую информацию для формирования образа заемщика

Далее сотрудник Сбербанка вынесет вердикт. Он скажет о том, имеется ли одобрение для получения ссуды, либо банк вынужден отказать в выдаче требуемой суммы.

Практика показывает, что людей не всегда останавливает полученный отказ, а посему многие принимают опрометчивое решение: подать на рассмотрение в Сбербанк повторную заявку, не интересуясь, когда это лучше сделать. Эксперты настоятельно рекомендуют не спешить и перед тем, как отдавать документы уточнить условия, при которых поданная на рассмотрение повторная заявка может быть одобрена.

Обычно, получать одобрение на кредит стоит через два месяца, после подачи банком отказа.

Однако, прежде чем начать повторно собирать справки и заполнять анкету, требуется тщательно проанализировать ситуацию и понять, почему Сбербанк отказал в поданной заявке на кредит. Если найти все отрицательные моменты и исправить их, то повторная заявка обязательно порадует положительным решением.

Как подать заявку в Сбербанке повторно

Как только вы проработаете все нюансы и приведете кредитную историю в полный порядок, можно готовиться к отправке еще одной заявки. С клиентской подачи начинается сага о выдаче кредита. Рассмотрим, как это сделать быстро и без особого труда:

- Посетите официальный сайт Сбербанка. Оказавшись на Главной странице, нажмите на кнопку с названием взять кредита.

- В предоставленном системой списке, подберите оптимальную для себя программу.

- Нажмите на нее и попадете на страницу, где подробно описано кредитное предложения. В нижней части экрана есть раздел заполнить анкету, нажимаете на него.

- Открывшаяся страница – это бланк анкеты, которую следует корректно заполнить.

Идти в Сбербанк, даже после онлайн заявки, все равно придется. Сделайте это сразу, чтобы предоставить документы, подтверждающие ваши намерения.

Причины отказа в поданной заявке

После получения официального отказа, информацию о причине такого положения дела придется выяснять самостоятельно. В этом нет ничего сложного.

Закон не дает заемщику права оспаривать отказ банка в выдаче ссуды с привлечением судей.

Ниже рассмотрим основные причины, по которым Сбербанк отказывает заемщикам:

- была запрошена чересчур большая сумма не соответствующая имеющемуся уровню дохода заемщика;

- у человека небольшой уровень заработной платы;

- отсутствуют постоянные заработки, а неофициальное место работы обычно банковскими служащими не учитывается;

- имеются ранее выданные, а также непогашенные кредиты и т.п.

Многие клиенты такого финансового гиганта, как Сбербанка, задаются одним и тем же вопросом.

Если все прежние кредиты были полностью погашены, человек нашел высокооплачиваемую работу и готов подтвердить доход официальными документами, а положенные два месяца после получения отказа не прошли, можно ли подать документы на рассмотрение досрочно? Несомненно, решить вопрос можно, но только лучше всего выбрать из перечня другой кредитный продукт.

Заключение

Специалисты в области кредитования рекомендуют перед подачей повторной заявки на кредит в Сбербанке воспользоваться специальным калькулятором, который поможет корректно рассчитать сумму возможного кредита. Если запрошенный объем ссуды окажется выше введенных характеристик, то система самостоятельно изменит его, что позволит значительно увеличить вероятность получения одобрения от Сбербанка.

необходимые документы и правила поведения

Сбербанк является крупнейшим банком на территории Российской Федерации и считается крупнейшим кредитором. Он предлагает широкую линейку своих продуктов от простой кредитной карты до ипотеки. Благодаря большой доле государственного капитала в активах организации, существует возможность предоставлять минимальную процентную ставку.

Однако получить ссуду в Сбербанке довольно сложно, так как служба экономической безопасности детально изучает каждого потенциального клиента.

Как взять потребительский кредит в Сбербанке, чтоб не отказали, можно ли оформить денежный заём на зарплатную карту клиента и почему банк может отказать в выдаче денег? Вам в помощь есть несколько советов для получения кредита в Сбербанке!

к оглавлению ↑

Почему банк отказывает в выдаче денег в долг

На самом деле кредитор может отказать, не объясняя причину. Но некоторые специалисты могут ее озвучить. Зная причину отказа, можно предпринять еще одну попытку в оформлении кредита в Сбербанке, приняв должные меры.

Чаще всего приходит отказ в выдаче кредита в Сбербанке по следующим причинам:

- Наличие действующих просрочек в других банках;

- Плохая кредитная история;

- Недостаточная сумма официального дохода на каждого члена семьи;

- Неподтвержденные во время проверки анкетные данные;

- Неполный пакет документов или неточности в их заполнении;

- Подозрение на фальсификацию поданных документов;

- Оформление займа с участием третьих лиц.

Однако в Сбербанке могут быть и менее явные причины получения отказа в кредите. Поэтому нужно хорошо подготовиться прежде, чем идти в банк.

к оглавлению ↑

Какие документы потребуются для оформления и что еще нужно для получения

Согласно инструкции, которая есть у каждого кредитного инспектора, необходимо внешне оценить потенциального клиента и определить его примерный уровень дохода. А также нужно детально изучить документы, удостоверяющие личность. Если присутствуют подозрения на фальсификацию данные незамедлительно передаются в правоохранительные органы.

Чтобы не вызвать у сотрудника банка подозрения на начальном этапе рекомендуется одеться в повседневную одежду. Еще важно не забыть минимальный пакет документов. Для разных видов продуктов он варьируется.

Вот какой нужно собрать пакет необходимых документов для оформления кредитной карты или получения потребительского кредита в Сбербанке физическому лицу:

- Паспорт гражданина РФ.

- Второй документ, подтверждающий личность.

- Справка о доходах по типу 2 НДФЛ или по форме банка.

- Анкета.

- Заявление на выдачу ссуды.

При заключении договора на получение автокредитапонадобятся такие документы:

- Паспорт гражданина РФ с пропиской в регионе получения займа.

- Второй документ, подтверждающий личность.

- Справка о доходах.

- Анкета и заявление.

- Договор об оформлении добровольного автострахования.

- ПТС и закладная на автомобиль.

- В большинстве случаев банк требует поручителя.

Вот какой перечень документов Сбербанк России требует для получения ипотечного кредита:

- Паспорт титульного заемщика и всех созаемщиков;

- Второй документ, удостоверяющий личности заемщика и его созаемщиков/поручителей;

- Справки о доходах всех лиц, прописанных в договоре;

- Закладная на приобретаемую в ипотеку недвижимость (если она уже находится в жилищном фонде) или на иную недвижимость, находящуюся в собственности основного заемщика. Стоимость залога должна быть эквивалентна или превышать сумму кредита;

- Свидетельство о браке и рождении детей, если клиент состоит в браке и имеет детей. Важно отметить, что супруг (супруга) титульного заемщика становится созаемщиком по умолчанию;

- Страхование жизни клиента и приобретаемой недвижимости на весь срок действия договора.

Банк вправе потребовать дополнительные справки и документы, решение принимается в индивидуальном порядке. Так, при использовании материнского капитала в качестве первоначального взноса потребуется копия сертификата. к оглавлению ↑

Как правильно вести себя во время собеседования, чтобы получить одобрение

Во время переговоров со специалистом важно вести себя уверенно. На вопросы отвечать ровным голосом, без заискивания. Важно, чтобы вся информация, полученная им от вас, была достоверной.

В противном случае можно получить отказ в предоставлении займа. Помните, от того, насколько вы войдете в доверие к сотруднику, будет зависеть не только решение о выдаче денег, но и процентная ставка.

В процессе переговоров не старайтесь говорить больше, чем нужно. Отвечайте прямо на поставленные вопросы. Желательно подробно расспросить до подписания договора обо всех интересующих аспектах.

Внимание нужно уделить способу погашения. При аннуитетном платеже потребуется фиксированная сумма каждый месяц, но при дифференцированном размер ежемесячного платежа будет постоянно меняться.

Обязательно нужно понимать, какие именно комиссии банк взимает при выдаче денег. Это может быть комиссия за выдачу, обналичивание, ведение счета и так далее. К дополнительным платным услугам относится мобильный банк. Эта сумма не входит в график гашения, но при ее невнесении клиент выходит на просрочку.

От страховки не нужно отказываться. Лучше узнать, как именно сэкономить на ней, а потом вернуть деньги по страховке через ФНС РФ. Несмотря на то что страхование, согласно законодательству Российской Федерации, добровольное, без него шансы получить в Сбербанке потребительский кредит минимальны.

Перед подписанием договора обязательно прочитайте его полностью. Не стесняйтесь сидеть и вчитываться в каждое слово, несмотря на то, что договор большой. После его подписания невозможно будет оспорить какой-либо пункт, который вас не устраивает.

к оглавлению ↑

Как поступать, если заявка не одобрена

Получение отказа в предоставлении ссуды не является критичным. Проблема может заключаться в чем угодно, поэтому рекомендуется обратиться к специалисту и уточнить причину отклонения заявки.

Однако не стоит быть очень навязчивым, так как банк вправе не выдать заем без объяснения причины. Если вас будет слишком много, то могут вызвать охрану.

Гораздо лучше по-человечески объяснить ситуацию, что вам очень нужны эти деньги и попросить объяснить, почему от службы экономической безопасности пришел отказ.

При рассмотрении заявки на кредит в Сбербанке служба экономической безопасности всегда пишет комментарий к неодобренной заявке.

Зная настоящую причину, можно обратиться заново, спустя некоторое время. Лучше это сделать через месяц, но возможно повторное обращение через две недели.

Ранее специалисты службы экономической безопасности могут автоматически отклонить вновь поступившую заявку.

Вконтакте

Одноклассники

Мой мир

Нравится статья? Оцени и поделись с друзьями в соцсетях!

Популярные вопросы о кредитах – Сбербанк

Мне нужны деньги. Как выбрать кредит?

Подберите подходящий кредит на нужные вам цели в Сбербанк Онлайн в разделе «Кредиты». Если у вас уже есть другие кредиты и вы хотите снизить платежи по ним, оформите рефинансирование. Если вам нужен кредит на жильё, смотрите раздел «Ипотечные кредиты».

Как узнать условия кредитования?

Узнайте подробные условия, по кредиту и рассчитайте на калькуляторе примерный график платежей на странице кредита на любые цели. Или подберите нужный тип кредита в разделе «Кредиты». В этом же разделе вы сможете рассчитать примерный график платежей и оформить заявку на кредит.

Могу ли я взять кредит в Сбербанке, если у меня уже есть кредиты?

Да, вы можете получить в Сбербанке новый кредит или рефинансировать действующие кредиты в других банках.

Как подать заявку на кредит в Сбербанке?

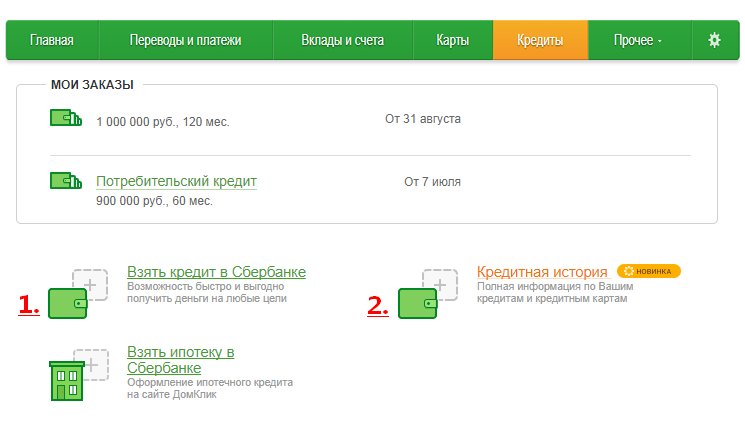

Удобнее всего подать заявку на кредит в Сбербанк Онлайн в разделе «Кредиты».

Также вы можете прийти в удобный вам офис банка, где есть консультант по кредитам. Чтобы найти такой офис, на странице «Отделения и банкоматы» нажмите кнопку «Выбрать услуги» и в столбце «Кредиты» отметьте нужный пункт.

Как оформить кредит в Сбербанк Онлайн?

Чтобы подать заявку на кредит в Сбербанк Онлайн, зайдите в раздел «Кредиты» в верхнем меню.

Нажмите «Взять кредит в Сбербанке». Откроется форма для выбора параметров кредита. Выберите подходящие вам параметры, в том числе сумму и срок кредита. Обратите внимание: процентная ставка и ежемесячный платеж рассчитываются автоматически. Рядом с суммой ежемесячного платежа указан график погашения кредита. Выберите удобный для вас офис обслуживания и нажмите кнопку «Оформить кредит». Подтвердите заявку на кредит СМС-паролем и заполните все поля анкеты. После заполнения анкеты станет активной кнопка «Отправить заявку». Вы можете отправить заявку на рассмотрение сразу или сохранить её, чтобы отправить позже. Отложенная заявка будет в статусе «Черновик» — вы сможете найти её в разделе «Кредиты».

Какой срок рассмотрения заявки на кредит в Сбербанке?

Максимальный срок рассмотрения заявки – 2 рабочих дня.

Как узнать статус рассмотрения моей заявки на кредит?

Если вы подавали заявку на кредит в Сбербанк Онлайн, посмотрите статус там же в разделе «Кредиты», или уточните в офисе банка. Когда заявку рассмотрят, вам придёт СМС с результатом

Мне предварительно одобрили кредит. Что дальше?

Если у вас есть предложение с предварительно одобренным кредитом, получить его вы можете в Сбербанк Онлайн или в офисе банка.

Как получить деньги по одобренной заявке?

Получить деньги можно в течение 30 дней с момента одобрения. Срок зачисления — 1 рабочий день после одобрения и подписания документов.

Если вы получаете зарплату или пенсию на счета, открытые в Сбербанке, получить деньги вы можете в Сбербанк Онлайн в разделе «Кредиты». На экране с одобренной заявкой нажмите «Оформить кредит». Если этой кнопки нет, зайдите в Сбербанк Онлайн повторно или обратитесь в офис Сбербанка, который указан в заявке.

Если вы не получаете зарплату или пенсию на счета в Сбербанке, для зачисления кредита обратитесь в офис Сбербанка.

При оформлении кредита в Сбербанк Онлайн вы можете

- выбрать страховку к кредиту;

- посмотреть предварительный график платежей;

- выбрать удобную дату погашения;

- посмотреть индивидуальные условия кредитования;

- выбрать карту для зачисления кредита (здесь же можно отказаться от кредита, например, если нужно оформить новую заявку).

Важно: кредит зачисляется на счет дебетовой карты, открытой в регионе выдачи кредита.

Требования к карте

- Овердрафт погашен или не используется;

- Карта активна и до истечения срока действия осталось более 2 месяцев;

- Валюта карты — рубли;

- На счёт карты не наложен арест.

Как узнать дату и сумму платежа по кредиту?

Чтобы узнать дату и сумму платежа, зайдите в раздел «Кредиты» в Сбербанк Онлайн и выберите интересующий вас кредит. Здесь вы можете увидеть всю информацию по кредиту, в том числе сумму и дату платежа.

Как узнать, из чего состоит мой ежемесячный платеж по кредиту?

Информацию по вашему платежу можно посмотреть в Сбербанк Онлайн в разделе «Кредиты». Выберите интересующий вас кредит — на странице кредита вы увидите всю информацию по ежемесячному платежу.

Как узнать задолженность по кредиту?

Информацию по вашей задолженности можно посмотреть в Сбербанк Онлайн в разделе «Кредиты». Выберите интересующий вас кредит — на странице кредита вы увидите всю информацию по задолженности.

Как узнать, есть ли у меня задолженность по кредитам в Сбербанке?

Посмотреть все задолженности вы можете в Сбербанк Онлайн в разделе «Кредиты».

Как узнать, есть ли у меня непогашенные кредиты в Сбербанке?

Посмотреть информацию по непогашенным в Сбербанке кредитам можно в Сбербанк Онлайн в разделе «Кредиты».

Как мне оформить досрочное погашение по кредиту?

Чтобы оформить досрочное или частично досрочное погашение, зайдите в раздел «Кредиты» и выберите нужный вам кредит. Перейдите во вкладку «Досрочное погашение», выберите способ погашения — частичное или полное. Укажите счет списания, дату списания и сумму к погашению и подтвердите заявку по СМС. Важно: оформить заявку можно в текущую дату и ближайшие два дня.

Как узнать, какие неустойки мне начислили, если я не погасил кредит вовремя?

Узнать информацию по начисленным неустойкам можно в Сбербанк Онлайн в разделе «Кредиты».

За несвоевременное погашение взимается неустойка в размере 20% годовых с суммы просроченного платежа за период просрочки. Этот период начинается с даты, следующей за датой наступления ежемесячного платежа и заканчивается в дату погашения просроченной задолженности по договору. Подробнее — в информации об условиях предоставления кредита (PDF).

Источник: https://www.sberbank.ru/ru/person/credits/money/consumer_faq

Поделитесь с друзьями!

Как часто вы можете рефинансировать ипотеку?

Наша цель — дать вам инструменты и уверенность, необходимые для улучшения ваших финансов. Хотя мы получаем компенсацию от наших кредиторов-партнеров, которых мы всегда будем указывать, все мнения принадлежат нам. Credible Operations, Inc. NMLS # 1681276 упоминается здесь как «Надежный».

Рефинансирование вашего дома может быть разумным шагом — особенно если ставки по ипотечным кредитам упали, вам нужны дополнительные деньги или ваши финансовые обстоятельства изменились, и вам нужен более низкий платеж.Но рефинансирование ипотеки не всегда является правильным решением и не всегда возможным вариантом.

Вот что вам нужно знать о рефинансировании (и делать это несколько раз):

Сколько раз вы можете рефинансировать свой дом?

По большей части вы можете рефинансировать ипотеку столько раз, сколько захотите. Некоторые кредиторы имеют правила и временные ограничения для рефинансирования (особенно рефинансирования с выплатой наличных), но они различаются и не высечены на камне.

Исключение составляют случаи, когда вы подаете заявку на упрощенное рефинансирование ссуды FHA или VA.Согласно правилам, для того, чтобы вы могли претендовать на получение ссуды FHA или VA, должно пройти не менее 210 дней с даты закрытия сделки и не менее шести месяцев с момента первого платежа.

Тем не менее, это не означает, что сейчас самое подходящее время для рефинансирования. Есть определенные моменты, когда рефинансирование ипотечного кредита может быть разумным шагом, и многие другие, когда вы можете подождать, чтобы получить лучшие условия и ставки.

Подробнее: Как рефинансировать ипотеку за 4 простых шага

Причины, по которым вы можете рефинансировать свой дом более одного раза

Есть много причин для рефинансирования — и даже рефинансирования более одного раза.Большинство домовладельцев осуществляют рефинансирование, чтобы сэкономить деньги, будь то в долгосрочной или краткосрочной перспективе.

Вот несколько причин, по которым вы можете рассмотреть возможность рефинансирования:

- Вы хотите снизить процентную ставку

- Вы хотите снять частную ипотечную страховку

- Вы хотите сократить ежемесячный платеж за счет продления срока кредита

- Нужны дополнительные деньги (рефинансирование обналичивания)

- Вы хотите погасить кредит раньше срока (рефинансирование в краткосрочный кредит)

Вот несколько случаев, когда повторное рефинансирование не рекомендуется:

- Ставки не сильно менялись (или выросли), и вы довольны своим сроком

- Ваш кредит имеет штраф за досрочное погашение

- Ты не уверен, что долго будешь дома

Credible позволяет быстро и легко сравнивать несколько кредиторов — вы можете увидеть свои ставки рефинансирования от наших кредиторов-партнеров в таблице ниже за три минуты.

Что следует знать перед повторным рефинансированием

Самое важное, что нужно помнить о рефинансировании, — это то, что оно не является полностью бесплатным. Как и в случае с первой ипотечной ссудой, при рефинансировании дома вам нужно будет покрыть заключительные расходы и, как правило, плату за оценку. Обычно затраты на закрытие рефинансирования составляют от 3% до 6% от общей суммы кредита.

Из-за этого вам необходимо убедиться, что вы в конечном итоге достигнете точки безубыточности — точки, в которой ваши сбережения перевешивают деньги, которые вы заплатили для рефинансирования ссуды.

Помимо затрат, вам также следует учитывать:

- Время, необходимое: Для рефинансирования требуется много документов и документации, поэтому будьте готовы к этому, прежде чем делать свой шаг.

- Текущее состояние ипотечного рынка: Квалификационные стандарты, ставки и другие аспекты ипотечного рынка постоянно меняются. Убедитесь, что настало подходящее время для достижения ваших целей.

- Любые штрафы за досрочное погашение текущей ссуды: Некоторые кредиторы взимают комиссию, если вы выплачиваете ссуду слишком рано.Учтите этот штраф, если ваш текущий кредитор будет взимать его.

- Ваше финансовое положение и кредит: Ваши долги, доход, кредитный рейтинг и многое другое будут играть роль в вашей способности иметь право на рефинансирование (и какую ставку вы получите, когда будете это делать). Рефинансирование также, скорее всего, потребует жесткого привлечения кредита, что может снизить ваш кредитный рейтинг.

Если вы хотите провести рефинансирование с выплатой наличных, вам также необходимо иметь достаточный капитал в своем доме.Если вы уже обналичивали деньги в прошлом, то, возможно, у вас было меньше, чем вы думаете.

Для расчета суммы собственного капитала: Возьмите общий остаток по ссуде (включая все ссуды или другие залоговые права, обеспеченные вашим домом) и разделите его на стоимость вашего дома. Затем умножьте на 100.

Большинство кредиторов позволят вам занять до 80% от общей стоимости вашего дома в виде рефинансирования с выплатой наличных, поэтому, если вы уже приближаетесь к этой точке, вероятно, у вас не так много капитала, на котором вы могли бы заработать. .

Выписка: Рефинансирование стоимости закрытия: сэкономит ли это вам деньги?

Стоит ли вам снова рефинансировать свой дом?

Нет точного числа повторений

Если вы подаете заявку на получение личного кредита, нужно ли вам его брать?

Если вы подаете заявку на получение личного кредита и получаете одобрение, вы не обязаны принимать предложение. Это важно знать, потому что не все личные кредиторы позволяют вам получить предварительное одобрение, поэтому вам может потребоваться подать заявку, чтобы понять, на какие условия вы имеете право.

Однако, прежде чем подавать заявку на получение личного кредита, важно знать, как работает этот процесс, как он может повлиять на ваш кредит и что следует учитывать, прежде чем начинать делать покупки.

Как подать заявку на получение личного кредита?

Получение личного кредита — относительно простой процесс. Вы можете подать заявку на получение в банке, кредитном союзе или онлайн-кредиторе. В зависимости от того, с каким учреждением вы работаете, вы можете получить предварительное одобрение до того, как подадите официальную заявку.

Процесс предварительного утверждения включает в себя небольшую информацию о себе и своем частичном или полном номере социального страхования, а также кредитор проведет мягкую проверку кредитоспособности и предоставит одну или несколько котировок ставок и других условий.Этот процесс не повлияет на ваш кредит, поэтому рекомендуется поискать кредиторов, которые его предлагают.

После того, как вы получили предварительное одобрение и вам понравится то, что вы видите, или если кредитор не предложит предварительное одобрение, вы подадите официальную заявку. Во время этой части процесса вам, как правило, потребуется предоставить дополнительную информацию, в том числе:

- Номер социального страхования

- Адрес

- Подтверждение дохода и занятости

- Удостоверение личности с фотографией, выданное государством

- Банковская информация

- Цель для ссуды

- Сколько вы хотите взять ссуду

После того, как вы подадите заявку, кредитор рассмотрит предоставленную вами информацию, а также ваши кредитные отчеты и оценку.Он также может рассчитать отношение вашего долга к доходу (DTI) — ваши ежемесячные выплаты по долгу, разделенные на ваш ежемесячный валовой доход, — чтобы увидеть, можете ли вы позволить себе взять на себя больше долга прямо сейчас.

Если ваша заявка была одобрена, кредитор свяжется с вами и сообщит условия и обычно дает вам определенный период, чтобы определить, хотите ли вы принять ее.

Вместо того, чтобы обращаться к собственному банку или кредитному союзу или выбирать первое предложение, которое приходит вам на ум, очень важно присмотреться к нескольким кредиторам и сравнить их, поэтому вам, возможно, придется пройти этот процесс более одного раза.

Хотя это может показаться излишним, разные кредиторы используют разные критерии для определения ставок и оценки заявителей. Проверка условий у нескольких кредиторов дает вам возможность убедиться, что вы получаете наиболее выгодные условия, на которые вы имеете право.

Должен ли я брать ссуду, на которую подавал заявку?

Если кредитор одобрил вашу заявку на получение личной ссуды, вы не обязаны ее принимать. Это важное отличие от кредитных карт, где ваш счет открывается сразу после утверждения.

Но есть несколько вещей, которые следует учитывать, прежде чем начинать подавать заявки повсеместно. Во-первых, некоторые личные кредиторы могут взимать невозмещаемый сбор за подачу заявления, который вы не получите обратно, если откажетесь от предложения ссуды.

Большинство крупных кредиторов не взимают эту комиссию, хотя некоторые из них выбирают комиссию за выдачу кредита, которая вычитается из выплаты кредита, если вы согласны. Поэтому, если вы столкнетесь с одним из них, лучше не подавать заявку, если вы не уверены, что это кредитор, которого вы собираетесь выбрать.

Второе, что следует учитывать, это то, что почти каждый раз, когда вы подаете официальную заявку на получение кредита, это вызывает серьезную проверку вашего кредитного отчета. В отличие от мягкой проверки кредитоспособности, жесткая проверка кредитоспособности влияет на ваши кредитные рейтинги, обычно сбивая несколько баллов с каждым запросом.

Однако чем больше вы обращаетесь, негативный эффект жестких запросов может усугубиться, что затруднит получение одобрения. Более того, каждый сложный запрос остается в вашем кредитном отчете в течение двух лет.

Что следует учитывать перед подачей заявления на получение личного кредита

Личный кредит — это серьезное финансовое обязательство, на погашение которого часто могут уйти годы, поэтому важно понимать как преимущества, так и недостатки, прежде чем подавать заявление на получение кредита.

Плюсы получения личной ссуды

Есть несколько ситуаций, когда личная ссуда может быть лучшим вариантом, чем другие доступные варианты кредита, и вот почему:

- Они могут помочь вам ликвидировать задолженность по кредитной карте. Если вы можете претендовать на получение личной ссуды с более низкой процентной ставкой, чем та, которую вы платите по кредитной карте, ссуда может помочь вам консолидировать задолженность по кредитной карте и сэкономить деньги при ее погашении. Перевод долга по кредитной карте в личный заем также снизит коэффициент использования кредита, что может помочь улучшить ваш кредитный рейтинг.

- Они часто бывают незащищенными. Многие личные ссуды не требуют залога для утверждения. Например, если вы занимаетесь ремонтом дома, ссуда под залог собственного капитала или кредитная линия могут быть дешевле, чем личный заем, но вы рискуете потерять свой дом, если не сможете выплатить долг.

- Они могут быстро финансировать. Если вам нужны деньги быстро для покрытия чрезвычайных расходов, некоторые личные кредиторы могут предоставить средства уже на следующий день или, по крайней мере, в течение недели.

Минусы получения личной ссуды

Хотя в некоторых ситуациях использование личной ссуды дает определенные преимущества, это не всегда лучший вариант. Вот несколько причин, почему:

- Они могут быть дорогими. Можно найти ссуды для физических лиц с однозначными процентными ставками, но средняя ставка по ссуде для физических лиц на два года составляет 10.63%, по данным Федеральной резервной системы. Если вам нужен более длительный срок погашения или ваш кредит не идеален, вы можете получить ставку, которая намного выше. Некоторые из самых популярных частных кредиторов взимают с некоторых заемщиков ставки до 30%. В дополнение к высокой процентной ставке, вы также можете оказаться на крючке из-за комиссии за оформление, которая может достигать 8% среди ведущих кредиторов.

- У них могут быть короткие сроки погашения. В зависимости от выбранного вами кредитора, у вас может быть всего несколько лет на погашение полученного долга.Если вы хотите профинансировать крупную покупку, такую как новый автомобиль или проект по благоустройству дома, короткий срок погашения может сделать ежемесячные платежи недоступными.

- Они могут быть ненужными. В большинстве личных займов вы можете использовать свои средства практически для чего угодно. Но то, что вы можете взять личную ссуду на каникулы, оплату учебы или дорогостоящую вещь, которая вам не нужна, не означает, что вы должны это делать. В подобных ситуациях может быть лучшим финансовым решением накопить на покупку или использовать другой вид ссуды, например, студенческие ссуды, которые могут быть более подходящими.

Как личный заем может повлиять на ваш кредит

Как упоминалось ранее, подача заявления на получение индивидуального займа может привести к серьезной проверке вашего кредитного отчета, что может временно снизить ваш кредитный рейтинг на несколько пунктов. Кроме того, получение нового ежемесячного платежа увеличит соотношение вашего долга к доходу, что может повлиять на ваши шансы получить одобрение на получение кредита в будущем.

И, конечно же, пропущенные платежи или невыполнение обязательств по личному кредиту могут иметь значительное негативное влияние на ваш кредитный рейтинг.

Тем не менее, личный заем может иметь некоторые положительные последствия для вашего кредита. Во-первых, получение ссуды и своевременная и полная ежемесячная оплата может создать положительную историю платежей, что является наиболее важным фактором вашего кредитного рейтинга.

Кроме того, личный заем может улучшить ваш кредитный баланс — различные типы кредитов, которые у вас есть, — и снизить коэффициент использования кредита, если вы используете его для выплаты долга по кредитной карте.

Обдумывая, подходит ли вам личный заем, подумайте, как он может повлиять на ваш кредит в лучшую или в худшую сторону.

Проверьте свой кредитный рейтинг перед подачей заявки

Наличие хорошего кредитного рейтинга может повысить ваши шансы получить одобрение на получение личного кредита с выгодными условиями. Если вы не знаете, в каком состоянии находится ваш кредит, бесплатно проверьте свой кредитный рейтинг в Experian. Если он считается хорошим или отличным — обычно FICO ® Score ☉ из 670 или выше — у вас будут лучшие шансы на одобрение.

Если это меньше, или если вы хотите максимизировать свои шансы получить низкую процентную ставку, подумайте о работе над улучшением своего кредита, прежде чем подавать заявку на личный заем.

Кроме того, чтобы упростить процесс покупок, рассмотрите возможность использования такого инструмента, как Experian CreditMatch ™, который может предоставлять котировки от нескольких кредиторов в одном месте на основе вашего кредитного рейтинга.

Как подача заявки на новый кредит влияет на ваш кредитный рейтинг

- Ссуды Ссуды ссуды

Ссуды физическим лицам в Канаде

- Ссуды физическим лицам

- Ссуды безнадежных кредитов

- Ссуды консолидации долга

- Ссуды на ремонт автомобилей

- Ссуды на восстановление кредита

- Ссуды на погашение потребительских предложений

- Ссуды частным лицам

- Ссуды поручителей (Cosignor)

- Ссуды для малого бизнеса

- Автокредиты

Руководства и инструкции

- Руководство по заявке на получение ссуды

- Квалификация для получения личной ссуды

- Получите ссуду ODSP

- Избегайте отклонения заявки

- Избегайте комиссий NSF и овердрафта

- Как избежать мошенничества при ссуде

- Законен ли мой кредитор?

- Ваши права как заемщика

- Мгновенные банковские проверки

По провинциям

- Онтарио

- Альберта

- Британская Колумбия

- Квебек

- Новая Шотландия

- Манитоба

- Саскачеван

- Ньюфаундленд

Ньюфаундленд

Ньюфаундленд

Ньюфаундленд

PEI

По городу

- Торонто

- Миссиссога

- Ванкувер

- Монреаль

- Калгари

- Эдмонтон

- Гамильтон

- Оттава

- Кингстон

- Лондон

Мониторинг кредитоспособности

- Кредит

- Больше

- Кредит

- Кредитный калькулятор

- Все услуги

- Кредитные карты

Отзывы

- Fairstone Отзывы

- Mogo Reviews

- Easyfinancial Reviews

- LendDirect Reviews

- Cash5You Отзывы

- View Lende r База данных

- Задолженность Задолженность Возврат

Списание задолженности в Канаде

- Консолидация долга

- Погашение долга

- Консолидация кредитной карты

- Консультация по консолидации долга

- Консультации по предложению потребителей

- Консультации по банкротству

Консультации по банкротству

- Консультации по банкротству

Guides & How To’s

- Canada Debt Relief Guide

- Консолидировать задолженность по кредитной карте

- Как управлять долгом

- Сохранение долга

- Рассчитать отношение долга к доходу

- Завоевать долг с высоким процентом

По провинциям

- Онтарио

- Альберта

- Британская Колумбия

- Квебек

- Новая Шотландия

- Манитоба

- Саскачеван

- Ньюфаундленд

- Нью-Брансуик

- PEI

Бай-Сити 41

- a

- Ванкувер

- Монреаль

- Калгари

- Эдмонтон

- Гамильтон

- Оттава

- Кингстон

- Лондон

Еще

- Кредитный мониторинг и кредитный рейтинг

- Кредиты для малого бизнеса

- Автокредиты

- Все услуги

Финансирование бизнеса

- Финансирование малого бизнеса

- Выдача наличных для торговцев

- Финансирование на основе активов

- Финансирование оборудования

- Коммерческая ипотека

Руководства и инструкции

- Канадское руководство по финансированию бизнеса

- Создать бизнес

- Консолидировать бизнес-долг

- Надежное финансирование с активами

- Финансирование франшизы

- Расширение бизнеса за счет нового капитала

- Ссуды для бизнеса с плохой кредитной историей

Финансирование по провинциям

- Онтарио

- Альберта

- Британская Колумбия

- Квебек

- Новая Шотландия

- Манитоба

- Саскачеван

- Ньюфаундленд

- Нью-Брансуик

- PEI

Финансирование по городу

- Миссисау

Торонто

Торонто

Больше

- Кредитный мониторинг и кредитный рейтинг

- Все услуги

Кредитное здание в Канаде

- Кредитный мониторинг и кредитный рейтинг

- Повышение рейтинга: повысьте свой кредит

- Сберегательный заем на восстановление кредита

- Обновите защищенную карту

- Обновите финансовый кредитный строитель

- Исправьте ошибки кредитного отчета

Стоимость обучения , Кредиты и банковские счета

Поступить в университет — мечта любого студента.Однако это тоже очень дорогая мечта. В настоящее время университеты в Англии могут взимать до 9 250 фунтов стерлингов в год за курс бакалавриата. Ставки различаются для Уэльса, Шотландии и Северной Ирландии.

Вот как это работает (цены верны по состоянию на февраль 2020 г.) .

| Родная страна | Планируется учиться в … | |||

| Англия | Шотландия | Уэльс | Северная Ирландия | |

| Англия | £ 9 250 | £ 9 250 | £ 9 000 | £ 9 250 |

| Шотландия | £ 9 250 | £ 1820 | £ 9 000 | £ 9 250 |

| Уэльс | £ 9 250 | £ 9 250 | £ 9 000 | £ 9 250 |

| Северная Ирландия | £ 9 250 | £ 9 250 | £ 9 000 | £ 4 395 |

В течение обычного трехлетнего обучения это колоссальные 27 750 фунтов стерлингов, которые вы могли бы заплатить — и это только за обучение…

Вам также придется учитывать проживание и все ваши расходы на проживание. Студенческие общежития могут варьироваться от 80 до 150 фунтов стерлингов в зависимости от того, где вы живете, плюс вы должны учитывать стоимость еды, путешествий, общения, одежды, книг, о, список бесконечен …

Манчестерский университет оценивает стоимость проживания для студентов примерно в 9 580 фунтов стерлингов в год . Учеба в Лондоне, как вы уже догадались, намного дороже. UCL оценивает расходы на проживание в размере 10 920 фунтов — 13 364 90 177 фунтов стерлингов, в зависимости от того, живете ли вы в общежитии или в частном секторе.

Теперь, если этого достаточно, чтобы у вас началась гипервентиляция, не паникуйте! Поскольку существует множество источников финансирования, которые помогут вам покрыть все расходы. И у нас есть все для вас прямо здесь.

Это руководство не только объясняет основы студенческих ссуд и банковских счетов, но и дает несколько практических советов по управлению деньгами, а также советы экспертов и студентов университетов.

Перейти к:

1. Студенческая ссуда

2. Ссуда на обслуживание

3. Студенческие стипендии

4. Стипендии и стипендии

5. Банковские счета студентов

6. Управление вашими деньгами

Студенческая ссуда

Для чего это нужно?

Он оплачивает плату за обучение, взимаемую вашим университетом.

Кредит звучит пугающе.Мне он действительно нужен?

Получение студенческой ссуды сильно отличается от получения ссуды до зарплаты от Wonga. Вы не собираетесь заставлять судебных приставов стучать в вашу дверь, забирая ваш телевизор в качестве оплаты — так что не о чем беспокоиться.

На самом деле, лучший способ думать о студенческих ссудах — это думать о них как о форме налога. Это не влияет на ваш кредитный рейтинг, и только тогда, когда вы зарабатываете больше определенной суммы (см. Ниже), вы начнете возвращать ее доступными ежемесячными частями.

Откуда мне его получить?

Вы можете подать заявку на эти ссуды через государственный орган, известный как Student Finance England (или Уэльс, Шотландия или Северная Ирландия). Любая полученная вами ссуда будет выплачиваться организацией, известной как Студенческая ссудная компания.

Сколько я получу?

Размер вашего дохода зависит от того, подаете ли вы заявление на получение финансовой помощи в Англии, Уэльсе, Северной Ирландии или Шотландии, а также от того, учитесь ли вы полный или неполный рабочий день.

Вот максимальная плата за обучение, которую вы можете подавать на каждый год, в зависимости от того, где вы живете в Великобритании и где планируете учиться.

Англия

В Англии новые студенты дневной формы обучения могут подать заявление на получение не более 9 250 фунтов стерлингов, а новые студенты, обучающиеся на неполной ставке, могут подать заявку на максимальную сумму в размере 6 935 фунтов стерлингов для покрытия платы за обучение в Великобритании. Те, кто выберет ускоренное двухлетнее обучение, смогут подать заявку на максимальную сумму 11 100 фунтов стерлингов.

Шотландия

В Шотландии новые студенты дневной формы обучения могут подать заявление на получение не более 1820 фунтов стерлингов для оплаты обучения в Шотландии и 9 250 фунтов стерлингов для оплаты обучения в других частях Великобритании.Студенты-заочники с индивидуальным доходом до 25 000 фунтов стерлингов в год могут подать заявку на получение субсидии. Оплачиваемая сумма зависит от вашего курса.

Уэльс

В Уэльсе новые студенты очной формы обучения Уэльские студенты получат безвозвратный грант в размере 4800 фунтов стерлингов, независимо от того, где они учатся. Им нужно будет подать заявку на ссуду для покрытия оставшихся расходов. Новые студенты-заочники могут подать заявку на получение не более 6 935 фунтов стерлингов для оплаты обучения в Великобритании.

Северная Ирландия

В Северной Ирландии новые студенты дневной формы обучения могут подать заявку на получение не более 4 395 фунтов стерлингов для курсов в Северной Ирландии и 9 250 фунтов стерлингов для курсов в Великобритании.Для новых студентов-заочников они могут подать заявку на максимальную ссуду в размере 3206,25 фунтов стерлингов.

Это покроет стоимость курсов неполного рабочего дня в Северной Ирландии, но студентам может потребоваться оплатить оставшуюся часть суммы оплаты, если они решат учиться неполный рабочий день в другом месте в Великобритании.

Когда я его получу?

Вы никогда не увидите этих денег, так как студенческая финансовая компания будет платить их напрямую университету.

Когда мне вернуть деньги?

Время возврата зависит от того, сколько вы зарабатываете в своей карьере после университета и у какого правительства вы взяли взаймы:

Англия и Уэльс

В Англии и Уэльсе действуют те же правила.Вы сможете начать погашение ссуды в апреле после окончания курса — только если вы зарабатываете более 25 725 фунтов стерлингов в год. Правительство будет удерживать 9% от всего, что вы зарабатываете более 25 725 фунтов стерлингов, из вашей зарплаты.

Итак, если вы зарабатываете, например, 31 000 фунтов стерлингов в год или 2583 фунта стерлингов в месяц до уплаты налогов, вы будете платить только 39,60 фунтов стерлингов в месяц в счет погашения ссуды. Это потому, что вы зарабатываете на 440 фунтов стерлингов в месяц больше, чем пороговое значение, а 9% от 440 фунтов стерлингов составляют 39,60 фунтов стерлингов.

Если вы станете безработным или снова начнете зарабатывать меньше установленного порога, вы перестанете выплачивать ссуду.

Ожидается, что вы выплатите государству полную сумму кредита плюс проценты. Однако, если по прошествии 30 лет вы не выплатите всю сумму, ваша кредитная задолженность списывается.

Шотландия и Северная Ирландия

Текущий порог для возврата кредита правительству Шотландии или Северной Ирландии составляет 18 935 фунтов стерлингов (хотя правительство Шотландии обещает увеличить этот порог до 25 000 фунтов стерлингов к апрелю 2021 года). Ожидается, что вы будете платить 9% от любого дохода свыше 18 935 фунтов стерлингов.

Главный совет: Убедитесь, что вы узнали в своем университете, сколько они платят за обучение, прежде чем подавать заявление на финансирование для студентов — так вы не рискуете получить недостаточную награду.

Когда вам нужно подавать документы?

Заявки открываются до конца февраля 2020 года. Если вы новый студент и намереваетесь начать курс, начинающийся в сентябре 2019 года, вам необходимо подать заявку до 25 мая 2020 года.

Обратите внимание, что обработка заявок может занять до шести недель, поэтому лучше подавать заявку как можно раньше.Перед подачей заявления необязательно выбирать, в какой университет вы хотите поступить.

Как подать заявку?

Вы подаете заявку онлайн по адресу Student Finance England , Scotland , Wales или Northern Ireland . Вам нужно будет предоставить документ, удостоверяющий вашу личность (либо паспорт, либо свидетельство о рождении), сведения о доходе вашей семьи (то есть, сколько зарабатывают ваши мама и / или папа), а также указать свою личность.

Вам также необходимо указать дату начала и окончания курса (если она известна — в противном случае вы можете обновить ее позже), реквизиты банковского счета и номер государственного страхования. Если вы не знаете свой номер NI, вы можете найти его на веб-сайте HMRC .

Вашим родителям необходимо будет подтвердить правильность данных о доходе вашей семьи. Им будет отправлено электронное письмо после того, как вы начнете подавать заявку, со ссылкой для отправки их данных.

Ссуда на обслуживание

Для чего?

Он разработан, чтобы помочь с проживанием в университете.Он нужен для оплаты вашей квартиры, еды, книг, оборудования и других предметов первой необходимости в университете.

Сколько я получу?

Опять же, сколько вы получаете, зависит от того, где вы живете в Великобритании — так как Шотландия, Англия, Уэльс и Северная Ирландия имеют разные суммы ссуды на содержание и критерии определения того, сколько вы получаете.

Англия

В Англии компания по предоставлению студенческих ссуд решает, сколько ссуды на содержание нужно выплатить вам, исходя из ряда факторов, включая: где вы учитесь, где вы живете и как структурирован ваш курс (разбивку см. ).

| Студент дневного отделения | 2020/2021 Учебный год |

| Проживание дома | До 7 747 фунтов стерлингов |

| Жизнь вдали от дома, за пределами Лондона | До 9 203 фунтов стерлингов |

| Жизнь вдали от дома, в Лондоне | До 12 010 фунтов стерлингов |

| Вы проводите год обучения в Великобритании за границей | До 10 539 фунтов стерлингов |

Источник: Gov.Великобритания

Эта ссуда на обслуживание выплачивается непосредственно на ваш банковский счет тремя частями в год = по одному в начале каждого семестра. Вы должны вернуть эту ссуду на содержание, как только вы заработаете больше определенной суммы.

Шотландия

В Шотландии они предоставляют сочетание погашаемых ссуд и безвозвратных стипендий, которые снова проверяются на нуждаемость с использованием вашего собственного дохода или дохода ваших родителей. В приведенной ниже таблице из Student Awards Agency Scotland показан пример того, что вы можете получить:

Уэльс

В Уэльсе вы можете получить ссуду на обслуживание в размере до 12 260 фунтов стерлингов в год.Сколько вы получите, зависит от того, где вы решите учиться в Великобритании.

Получаемое вами обслуживание разделено на две части: ссуду на поддержание, которая подлежит погашению, и субсидию на поддержание, которая не подлежит выплате. Какая часть вашего общего содержания подлежит выплате или нет, рассчитывается из семейного дохода ваших родителей. Вы можете найти дополнительную информацию о том, что вы можете получить на веб-сайте Student Finance Wales .

Северная Ирландия

В Северной Ирландии вы можете подать заявление на получение ссуды на содержание до 6 780 фунтов стерлингов, в зависимости от того, где вы решите учиться в Великобритании.Кредит подлежит погашению. Вы также можете получить пособие на содержание в размере до 3475 фунтов стерлингов, в зависимости от дохода вашей семьи, которое не требуется возвращать

.

Когда я его получу?

Ссуда на содержание выплачивается непосредственно на ваш банковский счет тремя частями в течение учебного года, но проверьте наличие подтверждения на соответствующем веб-сайте по финансам для студентов.

Когда мне вернуть деньги?

Вы выплачиваете ссуду на содержание в то же время и на тех же условиях, что и ссуду на оплату обучения.

Главный совет: Найдите время, чтобы объяснить своим родителям, какая информация о них вам нужна, чтобы успешно подать заявление на получение нужной суммы.

Для получения дополнительной информации о студенческих ссудах и ссудах на обслуживание посмотрите это отличное видео от Эксперт по экономии денег гуру, Мартин Льюис:

Студенческие гранты

Для кого они?

Чтобы помочь учащимся, чьи родители зарабатывают меньше определенной суммы.

Какие гранты доступны?

Доступно много грантов. Опять же, то, что именно доступно, зависит от того, через какой финансовый центр для студентов вы подаете заявление, и от вашей личной ситуации.

Например, если вы студент с детьми-иждивенцами, вы можете получить стипендию для покрытия расходов на проживание. И есть дополнительная поддержка, если у вас есть инвалидность, длительное психическое заболевание или особые трудности в обучении (например, дислексия).

Существуют также гранты и стипендии для студентов-медиков, (через NHS), учителей и студентов, занимающихся социальными работами.

Вы можете узнать более подробную информацию о том, что доступно, и соответствуете ли вы критериям на веб-сайтах вашего правительства по финансированию образования.

Сколько я получу?

Сколько вы получаете, зависит от дохода, личных обстоятельств, а также от того, что вы планируете изучать. Эти стипендии выплачиваются сверх других студенческих взносов и ссуд на содержание.

Когда я его получу?

Как и в случае ссуды на обслуживание, субсидия на содержание выплачивается непосредственно на ваш банковский счет.

Когда я верну деньги:

Поскольку это называется субсидией, а не ссудой, вам не придется возвращать ее.

Стипендии и стипендии

Большинство университетов также предлагают стипендии и стипендии для финансирования вашего обучения в университете.

Вы можете проверить, предлагает ли выбранный вами университет какие-либо стипендии, на его страницах профиля. Найдите свой uni здесь.

Студенческие банковские счета

Что такое студенческий банковский счет?

Ведущие крупные банки предлагают специальные счета, доступные только студентам.Обычно у них есть так называемый «договорный овердрафт», что означает, что у вас будет доступ к сумме до 3000 фунтов стерлингов без каких-либо скрытых процентов.

Зачем он мне?

Финансировать свое время в университете может быть сложно, и часто вашего ссуды на содержание не хватает для покрытия расходов на жизнь, особенно в таких районах, как Лондон. Учетная запись студента с возможностью беспроцентного овердрафта является полезным дополнением к финансированию университета.

«Хотя мы не будем поощрять студентов влезать в долги из-за овердрафта, и он не должен составлять часть их бюджета, беспроцентный овердрафт может быть полезен для покрытия непредвиденных расходов», — говорит Питер Данн, бывший руководитель отдела коммуникаций в . Уорикский университет .

Основная ошибка, которую люди часто совершают на раннем этапе, — это полагаться на овердрафт своего банковского счета как на подстраховку, хотя на самом деле это совсем не … Точно знайте, на какие ключевые условия вы подписались — иначе вы можете легко найти дополнительные Небольшая снисходительность приносит поток банковских комиссий, которых вы могли и должны были избежать.

Как подать заявку на открытие студенческой учетной записи?

Чтобы открыть студенческий счет, вам должно быть больше 18 лет. Большинство крупных банков попросят вас предоставить следующие вещи при подаче заявления на открытие студенческого счета:

— Подтверждение личности (паспорт, водительские права или свидетельство о рождении)

— Подтверждение адреса (письмо или счет, адресованное вам)

— Подтверждение вашего безоговорочного зачисления в университет в Великобритании (ваше письмо UCAS или письмо, адресованное вам). вы из своего вуза)

Это не исчерпывающий список, поэтому обязательно проконсультируйтесь с банком, в котором вы собираетесь открыть счет, прежде чем начинать процесс подачи заявки.

Когда лучше всего подавать заявку на студенческий овердрафт?

Лучше всего запустить свою студенческую учетную запись до того, как вы подадите заявку на студенческую ссуду — это потому, что ваша ссуда на содержание и любые гранты, стипендии или стипендии, на которые вы имеете право, будут выплачиваться непосредственно на счет, который вы указали для своего студента. Заявка на получение кредита.

Как выбрать банк?

Несмотря на то, что существует множество веб-сайтов и статей, на которых рассказывается, на какую учетную запись студента вы должны подать заявку, решение в конечном итоге зависит от вас и ваших личных предпочтений.Многие студенты, как правило, открывают счет в банке, который используют их семьи, но это не обязательно означает, что вы получите лучшую сделку.

Управление деньгами

Финансовая независимость в любой форме — это здорово. Но это также происходит в то время, когда вам нужно подумать о множестве других вещей. Вот почему многие университеты предлагают советы по управлению деньгами, чтобы помочь вам разобраться с финансами и убедиться, что у вас достаточно денег, чтобы их хватило на весь год.

Ниже мы собрали несколько основных советов по управлению капиталом, которые помогут вам максимально эффективно использовать свои фунты…

Бюджет, бюджет, бюджет

Первая проблема — это огромная сумма ссуды, которая поступит на ваш счет в сентябре. Хотя это может быть больше денег, чем вы когда-либо видели в своей жизни, по большому счету это не так уж и много, и вам придется растянуть их на весь срок.

Первое, что делает студент Дэни, снимает с себя арендную плату и смотрит, сколько у него осталось: «Затем я пытаюсь найти то, что мне нужно для удовлетворения основных потребностей, таких как еда, одежда и, возможно, некоторые вещи для универа. Он добавляет, «обычно я вычисляю среднее из того, что у меня есть в месяц, и разбиваю его на недели».

Обычно это означает, что Дэни выделяет от 20 до 30 фунтов в неделю. «Иногда, если у меня есть деньги, сэкономленные на предыдущей неделе, я перекладываю их на следующую и могу потратить немного больше».

Работай

Возможно, это последнее, что вы хотите читать прямо сейчас, но любой вид оплачиваемой работы стоит выполнять как в университете, так и на каникулах.

Работа не только даст вашему банковскому счету столь необходимый импульс, но и сделает ваше резюме более впечатляющим для будущих работодателей.

В большинстве университетов есть специальные службы по трудоустройству, которые помогают студентам найти работу во время семестра.

Однако иногда бывает трудно сбалансировать оплачиваемую работу с обязательствами по учебе. Ключ к успеху — это организованность. Дэни говорит: «В прошлом году я начала вести дневник, которым никогда в жизни не пользовалась! Тем не менее, строгое соблюдение этого правила означало, что я смог разделить свое время между работой и учебой, не теряя при этом общей картины.”

Опытный покупатель

«Когда дело доходит до покупок, я бы сказал, что покупать дешево!» говорит Дэни. «Я всегда в поисках того, что предлагается, и не балую себя предметами роскоши. ”

Оптовые закупки предлагаемых продуктов и их заморозка — отличный способ, например, быть уверенным, что у вас всегда есть запасы еды.

Когда дело доходит до покупок на главной улице или даже похода в ресторан, нет недостатка в предложениях для студентов.Ваша студенческая карточка автоматически дает вам право на скидки на определенные товары, а карточка Totum предоставит вам доступ к большему количеству скидок. Есть также множество сайтов с купонами, которые можно использовать, чтобы получить хорошую скидку.

Если вы домашний кролик, то не забудьте заказать билеты на поезд за неделю или две заранее, чтобы не расплачиваться за нос, или даже попробуйте Megabus.

Хотя это всего лишь несколько советов, которые помогут вам начать работу, существует бесконечное множество способов заработать деньги.Вы можете узнать больше о финансировании своего обучения в разделе Whatuni Student Advice — так что приступайте к делу и удачи!

СЛЕДУЮЩИЙ:

— Распространенные мифы о студенческих ссудах

— Что делать, если у вас закончились деньги в университете

** Все данные верны по состоянию на февраль 2020 года. Последние суммы ссуды и платы за обучение можно найти на соответствующем веб-сайте государственных финансов.

Можно ли получить ссуду на социальное обеспечение? | Ноябрь 2020

Если внезапная финансовая ситуация нарушает ваш ежемесячный бюджет или вы обнаружите, что вам нужны дополнительные деньги в перерывах между выплатами социального обеспечения, вы можете рассмотреть несколько вариантов. Если вы в настоящее время получаете социальную помощь в Канаде, некоторые кредиторы будут готовы работать с вами. В этом руководстве мы рассмотрим типы кредитов, на которые вы можете иметь право, и способы их получения.

⚠️ Предупреждение: будьте осторожны с ссудами до зарплаты

Ссуды до зарплаты дороги.Если вы испытываете финансовые затруднения и хотели бы поговорить с кем-нибудь для получения бесплатной финансовой консультации, вы можете позвонить в Credit Counseling Canada с 8:00 до 17:00 с понедельника по пятницу по телефону +1 866-398-5999 . Перед подачей заявки на получение ссуды до зарплаты рассмотрите альтернативы:

- Местные ресурсы. Государственные учреждения, некоммерческие и местные благотворительные организации часто предлагают бесплатные финансовые услуги и помогают с едой, коммунальными услугами и арендой нуждающимся.

- Продление платежей. Поговорите со своими поставщиками счетов о более длительном плане оплаты или продлении срока, если вы просрочили платежи.

- Подработки. Сегодняшняя цифровая торговая площадка предлагает возможность более легко продавать ненужные товары, подписываться на доставку еды или ездить на услуги совместного использования.

Ссуда до зарплаты наличными деньгами

Подайте заявку онлайн и получите одобрение на сумму до 1500 долларов.Получите средства всего за 15 минут с помощью INTERAC e-Transfer®.

- Сумма кредита: 100 — 1500 долларов США

- Срок кредита: 12-14 дней (в зависимости от провинции)

- Затраты по займам: Зависит от провинции (от 15 до 19 долларов на каждые 100 долларов)

- Плохие кредитные заемщики: ОК

- Основные требования: возраст от 18 лет, мин.$ 1,000 чистый ежемесячный доход

- Простой процесс подачи заявки

- Быстрое время выполнения работ

- Подать заявку онлайн или в магазине

Перейти на сайт

Больше информации

Как государственные пособия влияют на мою способность получить ссуду?

Кредиторы рассматривают ваш доход как один из показателей того, можете ли вы позволить себе выплатить ссуду.Не все кредиторы признают государственную помощь допустимой формой дохода, но некоторые признают. Лучше всего поискать и сравнить требования к участникам, чтобы найти кредитора, который готов работать с вами.

Кредиторы до зарплаты с большей вероятностью примут социальное обеспечение как источник дохода, чем банки, кредитные союзы или традиционные кредиторы, потому что ссуды до зарплаты должны быть погашены при следующей оплате. Для некоторых кредиторов несущественно, будет ли ваша следующая зарплата на работе или государственное социальное обеспечение — они просто хотят видеть, что вы регулярно получаете средства.

При этом есть несколько проблем, которые могут возникнуть у кредиторов, если вы находитесь на пособии по социальному обеспечению:

- Ваш доход ограничен, пока вы получаете пособие. Если возникают непредвиденные расходы, те, кто получает пособие по социальному обеспечению, обычно менее способны ответить, не влезая в долги. Кредиторы захотят убедиться, что у вас низкий долг по сравнению с вашим доходом.

- Регламенты провинции по ссудам до зарплаты. Некоторые провинции устанавливают максимальную сумму займа в зависимости от суммы вашей зарплаты или чистого дохода.Если ваш социальный чек невелик и провинциальные правила разрешают вам брать взаймы, скажем, до 50% вашего дохода, кредиторы могут посчитать, что давать вам ссуду не стоит.

Варианты ссуды для людей, получающих пособия

Вам нужно будет найти кредитора, который примет ваш еженедельный, двухнедельный или ежемесячный уровень дохода, а также ваш источник дохода и кредитный рейтинг. Внимательно прочтите условия кредитора перед подписанием кредитного договора и будьте готовы уйти, если процентная ставка или комиссии будут слишком высокими.

Если вы получаете государственную помощь, вот несколько возможных вариантов ссуды:

Ссуды до зарплаты

Ссуды до зарплаты, также известные как краткосрочные ссуды, возвращаются при получении вашей следующей зарплаты. Обычно вы можете занять от 50 до 1500 долларов. Срок обычно составляет 14 дней, хотя у вас может быть от 1 недели до нескольких месяцев, чтобы выплатить ссуду, в зависимости от того, когда вам заплатят. Однако имейте в виду, что ссуды до зарплаты идут с заведомо высокими комиссиями, и это может подвергнуть вас риску еще глубже залезть в долги, если вы не сможете вернуть ссуду.

Сравните ссуды до зарплаты

Проверьте веб-сайты всех интересующих вас кредиторов, чтобы убедиться, что они работают в вашей провинции или на территории вашего проживания.

Сортировать по:

| название | Товар | ||||||||

|---|---|---|---|---|---|---|---|---|---|

1500 долларов США | Альберта | Всего за 15 минут с помощью INTERAC e-Transfer®, если он одобрен | 12-14 дней (зависит от провинции) | Зависит от провинции | Подайте заявку на получение своей первой ссуды до зарплаты в размере 300 долларов США при стоимости заимствования 20 долларов США (за исключением заявителей из Альберты, Манитобы, Нью-Брансуика или Саскачевана).Жители Манитобы и Нью-Брансуика не могут подать заявку на ссуду онлайн (необходимо подать заявку в магазине). |

Максимальные затраты по займам

Вы всегда должны обращаться к своему кредитному соглашению для уточнения точных сумм погашения и затрат, поскольку они могут отличаться от наших результатов.В таблице ниже показана максимально допустимая стоимость займа по ссуде до зарплаты для каждой провинции:

| Область | Максимально допустимая стоимость заимствования |

|---|---|

| Альберта | 15 долларов на каждые 100 долларов |

| Британская Колумбия | 15 долларов на каждые 100 долларов |

| Манитоба | 17 долларов на каждые 100 долларов |

| Нью-Брансуик | 15 долларов на каждые 100 долларов |

| Ньюфаундленд и Лабрадор | 21 доллар на каждые 100 долларов в долг |

| Северо-западные территории, Нунавут и Юкон | 60 долларов на каждые 100 долларов |

| Новая Шотландия | 19 долларов на каждые 100 долларов |

| Онтарио | 15 долларов на каждые 100 долларов |

| Остров Принца Эдуарда | 25 долларов на каждые 100 долларов |

| Квебек | Лимит 35% годовых (AIR) |

| Саскачеван | 17 долларов на каждые 100 долларов |

Ссуды под залог автомобиля

С ссудой под залог автомобиля вы предоставляете свой автомобиль в качестве залога — это означает, что, если вы не выплатите ссуду, кредитор может вернуть себе вашу машину, лодку, жилой дом или мотоцикл.Для этого типа ссуд вы обычно должны полностью владеть своим автомобилем.

Вы можете получить этот тип ссуды с плохой кредитной историей или без нее, и проверка дохода обычно минимальна. Тем не менее, ссуды под залог автомобиля являются чрезвычайно рискованными, поскольку они известны своими мучительно высокими процентными ставками и ненадежным характером изъятия вашего автомобиля.

Получите личную ссуду через брокера