Эквайринг комиссия сбербанк: тарифы, описание. Онлайн заявка на подключение

Торговый эквайринг Сбербанка: тарифы и стоимость оборудования для ИП и юридических лиц

Заметили, как стали выбирать, куда отправиться за покупками? Главным критерием отбора становиться наличие расплаты картой. По безналичному расчету совершаются сотни тысяч покупок ежедневно. Такой способ называется эквайрингом. Вникнем в суть вопроса, что такое Сбербанк-эквайринг, его тарифы для ИП и юридических лиц.

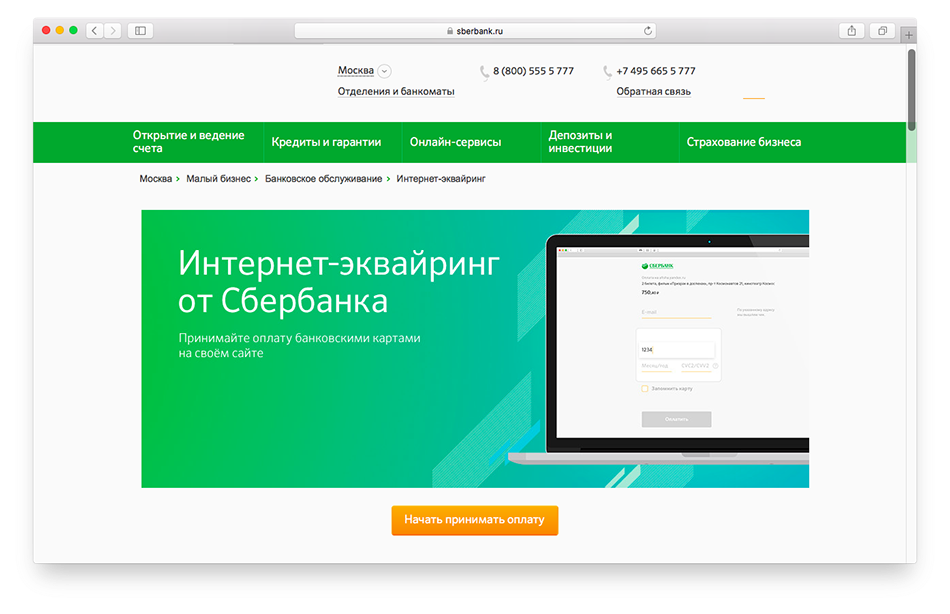

Что представляет собой услуга интернет-эквайринга от Сбербанка?

Эквайринг – это услуга, предоставляемая банком. Она дает возможность получать оплату товара с кредитной или дебетовой карточки, то есть безналичным расчетом. Заключение договора влечет аренду оборудования для проведения платежей, а также расчетное, информативное обслуживание.

Услуга подразделяется на три типа:

- торговый эквайринг: безналичная оплата в магазинах, ресторанах, кафе, заправках при помощи терминалов, установленных на кассе торговой точки;

- мобильный эквайринг: похож на торговый, но для расчета используется мини-оборудование, например, пользуются МЭ курьеры.

Небольшие считывающие устройства помещаются на телефон или планшет, необходимо только интернет-соединение;

Небольшие считывающие устройства помещаются на телефон или планшет, необходимо только интернет-соединение; - интернет-эквайринг: оплата услуг или продукции в интернет-магазинах.

Небольшие считывающие устройства помещаются на телефон или планшет, необходимо только интернет-соединение;

Небольшие считывающие устройства помещаются на телефон или планшет, необходимо только интернет-соединение;Оплата через интернет с карточки удобна и покупателям, и компаниям, которые что-то продают онлайн. Плюсы ИЭ – не требуется установка оборудования, оплата производится прямо с банковской карты.

До заключения договора с банком, коммерческой организации следует составить специальное заявление, в котором указываются данные о компании, руководстве, бухгалтерии, интернет-сайте, денежных оборотах, информация для связи. После чего подписывается договор на обслуживание, а банком дается рекомендации по подключению сервиса. Если возникают вопросы, можно обращаться в техподдержку, занимающуюся этими вопросами.

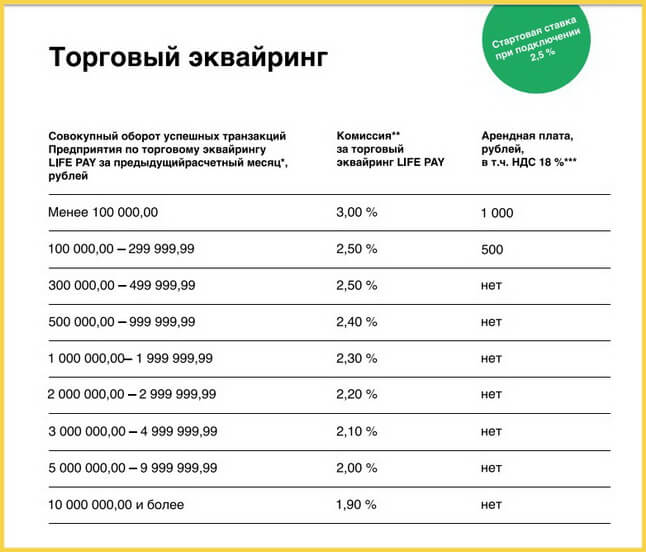

Стоимость услуги и аппарата

- Оплата производится в соответствии с выбранным тарифным планом (0-2000₱).

- Конкретные цифры на тарифы для юридических лиц эквайринга Сбербанка и ИП обсуждаются индивидуально и зависят от многих факторов. Так, например, арендовать терминалы можно за 1500-3000₱. Ценообразование опирается на тип и функциональность устройства.

- С платежей взимается комиссия (до 4%). Тарифы на торговый эквайринг от Сбербанка – 0,5-3%. Стоимость эквайринга от Сбербанка для ИП – 2,5-3%. Комиссия определяется ежемесячным оборотом и видом услуги.

- Обращение в службу поддержки бесплатно.

- Починка аппарата осуществляется за счет банка.

Так, например, арендовать терминалы можно за 1500-3000₱. Ценообразование опирается на тип и функциональность устройства.

Так, например, арендовать терминалы можно за 1500-3000₱. Ценообразование опирается на тип и функциональность устройства.Как установить эквайринг от Сбербанка в своей торговой точке?

Нужна ли онлайн касса различным ООО, ОАО и другим организациям? Конечно, нужна. Безналичный расчет – это сотни тысяч новых потенциальных клиентов, ведь не всегда есть наличные в кармане. Поэтому не стоит тянуть с заключением договора на РКО со Сбербанком.

Ирина Большакова

Банковский кредитный эксперт

За 1 минуту! Рассчитаем переплаты на калькуляторе. Предложим море выгодных предложений по займам, кредитам и картам, очень гибкие условия. Попробуем?)

Рассчитать

Что делаем:

- через интернет требуется составить заявку. Ищите раздел: «Малому бизнесу». Впишите информацию о себе, городе, торговой точке, деятельности и желаемом типе устройства;

- соберите требуемые документы, отнесите их в банк;

- рассмотрение – до 3 дней;

- за это время изучите информацию об услуге Сбербанка, выберите тарифный план;

- заключите договор, оговорите дату установки аппарата.

Ищите раздел: «Малому бизнесу». Впишите информацию о себе, городе, торговой точке, деятельности и желаемом типе устройства;

Ищите раздел: «Малому бизнесу». Впишите информацию о себе, городе, торговой точке, деятельности и желаемом типе устройства;Номер телефона поддержки по вопросам эквайринга и круг решаемых вопросов

Основной телефон техподдержки Сбербанк-эквайринга – 8-800-3500-123. Звонок по выделенной линии бесплатен. Задать вопрос можно ежедневно 24 часа в сутки. Связан такой график обслуживания с тем, что многие клиенты работают круглосуточно и без выходных. Поэтому любые вопросы могут решаться безотлагательно.

Горячие линии для разных проблем:

- 8-800-3500-123 – телефон службы, которая консультирует в вопросах оплаты через терминалы, установленные на точках;

- 8-800-7077-147 – специалисты этого номера помогут с проблемами проведение платежей через интернет-сайты, мобильного приложения;

- 8-800-7755-555 – отдел со специалистами, которые решают общие вопросы, консультируют по тарифам, оборудованию, обслуживанию.

Какие вопросы поможет решить специалист? Все. Самыми распространенными вопросами остаются:

- Выбор типа оборудования. Специалист по эквайрингу даст совет, какое устройство лучше всего подойдет для вашего бизнеса. Также получите подробную консультацию о функциональности и вариантах использования того или иного терминала;

- Подключение и настройка терминала. Не смотря на то, что сборкой, установкой и настройкой занимаются выездные сотрудники Сбербанка, многих волнует этот вопрос. При разборе данной ситуации также оговаривается проблема интернет-соединения, поломок и прочих нюансов;

- Обучение сотрудников торговой точки. Достаточно серьезная проблема – научить правильно пользоваться устройством и оперативно решать возникшие ошибки. Обычно экспресс-курс составляет полчаса. Установщики также оставляют инструкции.

Эквайринг от Сбербанка | СберИнфо

Многие представители розничной и оптовой торговли, а также организаций оказывающих услуги, уже оценили преимущества эквайринга от Сбербанка. Он позволяет расшить клиентскую базу, улучшить оказываемый сервис.

Он позволяет расшить клиентскую базу, улучшить оказываемый сервис.

Банк предоставляет два вида эквайринга. Один помогает совершать покупки и оплачивать услуги на просторах интернета, а второй работает непосредственно в местах оказания услуг или на торговых точках.

Интернет эквайринг

Создавая магазин в интернете, предприниматель должен задуматься о том, как покупатели будут рассчитываться за товар. Большинству людей, по статистике, удобней использовать для оплаты банковскую карту. Чтобы на сайте появилась возможность такого типа расчета, надо подключить в Сбербанке услугу эквайринга.

Куда поступают деньги

Все средства будут поступать на расчетный счет бизнесмена в короткие сроки. Плата за обслуживание снимается сразу и зависит от оборота по онлайн оплатам на сайте. Чем он больше, тем меньше процент.

Возможности

Подключая к своему интернет-магазину онлайн-кассу, предприниматель становится законопослушным бизнесменом, соблюдающим 54 Федеральный Закон о торговле.

Подключенная услуга эквайринга, позволяет платить за покупки не только с компьютера, но и с планшета или смартфона, которые работают на IOS или Android, одним касанием.

Удобной функцией является возможность приема платежей во время общения клиента и консультанта. Особенно это актуально для телемагазинов.

Социальные сети сейчас не только место общения, но и неплохая торговая площадка. Товар продастся быстрее, если будет возможно оплатить его картой.

Для тех, кто работает через выставление счетов, например, оптовикам, удобно будет, чтобы система сама автоматически отправляла счет на электронную почту клиенту и была возможность его оплаты онлайн.

Торговый эквайринг

Эта услуга требует установления на точке продаж портативного устройства. Оно легко перемещается и небольшого размера, что позволяет использовать его на выездной торговле или при оказании услуг на дому у клиента и т.п.

Как подключить

Чтобы воспользоваться услугой эквайринга от Сбербанка, надо заполнить заявку, указав данные своего предприятия, предоставить сведения о месте установки аппарата и заключить договор. После этого сотрудник Банка произведет наладку устройства и обучит персонал.

После этого сотрудник Банка произведет наладку устройства и обучит персонал.

Как работает

Процесс эксплуатации аппарата очень простой.

- На устройство выводится информация о сумме к оплате.

- Клиент предъявляет свою банковскую карту и при надобности вводит пин-код.

- Далее проводится операция. Как правило, на нее уходит меньше 1 минуты.

- После того как платеж прошел, деньги, за исключением комиссии, зачисляются на расчетный счет предпринимателя в Сбербанке.

Плюсы торгового эквайринга

- Расширение клиентской базы путем привлечения в их ряды держателей пластиковых карт.

- Повышается выручка, так как покупатели охотней расстаются с безналичными средствами и не ограниченны имеющейся наличкой.

- При наличии карты люди совершают больше спонтанных покупок.

- Эквайринг позволяет принимать к оплате кредитные карты.

- Не надо переживать о том, что наличные в кассе могут быть фальшивыми.

- Сокращаются очереди в кассу, так как при оплате картой не надо сдавать сдачу.

- Сокращаются расходы на инкассацию.

Поделитесь с друзьями!

Торговый эквайринг от Сбербанка: условия, тарифы

Автор Силуанов Антон На чтение 6 мин. Просмотров 11 Обновлено

Такой платежный инструмент, как банковские карты получает все большее распространение среди населения нашей страны. С каждым днем уровень функционала пластика заметно расширялся. Оплата безналичным способом — это привычное явление не только в крупных загородных супермаркетах, но также во всех местах, где только осуществляется реализация товаров, либо имеет место предоставление услуг. Чтобы сделать процедуру перечисления максимально облегченной, в действие ввели торговый эквайринг от Сбербанка, воспользоваться которым может основное большинство клиентов данной финансовой организации.

Что такое торговый эквайринг

На данный момент многие частные лица уже не представляют себе дальнейшее существование без возможности осуществления безналичного расчета. Оплата картой в торговых точках менее привычная операция, как звонок по мобильному телефону. Так что же представляет собой эквайринг? По сути, рассматриваемое нами понятие подразумевает собой определенную банковскую услугу, которая несет в себе техническую возможность осуществлять расчеты при помощи стандартных пластиковых платежных карточек.

Оплата картой в торговых точках менее привычная операция, как звонок по мобильному телефону. Так что же представляет собой эквайринг? По сути, рассматриваемое нами понятие подразумевает собой определенную банковскую услугу, которая несет в себе техническую возможность осуществлять расчеты при помощи стандартных пластиковых платежных карточек.

Список предоставляемых эквайрингом услуг достаточно широкий и включает в себя оперативное и бесперебойное расчетное обслуживание, а также предоставление специализированного оборудования необходимого для осуществления безналичных платежей. Благодаря данной системе, каждый человек имеет возможность осуществлять оплату товара и услуг при помощи карточек, причем в любом стационарном и интернет магазине.

Эксперты говорят о том, что современный экваринг от Сбербанка – это большой пакет плюсов, воспользоваться которыми может каждый клиент. Финансовая организация готова предложить следующие разновидности эквайринга, а именно торговый, онлайн, а также мобильный. Если судить по уровню популярности, то именно торговый эквайринг получил широчайшее распространение на финансовом рынке, хотя удивляться тут нечему.

Если судить по уровню популярности, то именно торговый эквайринг получил широчайшее распространение на финансовом рынке, хотя удивляться тут нечему.

Преимущества торгового эквайринга

Данная система платежей специально разработана для того, чтобы каждый желающий имел возможность осуществлять необходимые финансовые расчеты во всех супермаркетах, а также обычных небольших магазинах. Более того, клиенты отелей, гостиниц, ресторанов и кафе также могут перевести некоторую сумму средств за полученные услуги. Говоря с технической стороны, следует отметить, что все переводы осуществляются при помощи самого пластика, а также мобильного или стационарного POS-терминала.

На сайте банка можно ознакомиться с условиями по предоставлению услуги, а также заполнить онлайн заявку на подключение

Чтобы определиться с преимуществами эквайринга, для начала следует рассмотреть плюсы оплаты счетов при помощи банковских карт, среди которых особо выделяются следующие из них:

- Транзакции при помощи пластика исключают любую возможность получить в руки фальшивую банкноту;

- Обслуживание покупателей, рассчитывающихся картами, осуществляется намного быстрее, так как кассир не тратит свое время на осуществление расчетной операции и подготовку выдачи сдачи;

- Нет необходимости носить с собой наличные, ведь операции с ними сведены к минимуму;

- Отсутствует всякая вероятность ошибки и обмана со стороны кассира;

- Юридическим лицам и индивидуальным предпринимателям не нужно слишком часто заказывать услуги по инкассации и т. д.

д.

д.Когда происходит процедура оплаты товара или услуги, прибор осуществляет считывание и обработку персональных данных карты, а затем, после получения подтверждения центрального компьютера производит списание со счета плательщика сумму совершенной покупки. В этот момент деньги попадают насчет торговой организации.

Сами терминалы – это собственность Сбербанка, а посему предоставляются пользователям после выполнения определенных условий, в том числе заключения договора на услугу. Чаще всего, новые пользователи после подписания договора обязуются оплачивать аренду оборудования. Обычно размер платы зависит от общего объема имеющего места денежного оборота.

Интернет-эквайринг в Сбербанке

Не менее популярным эквайрингом на сегодняшний день считается онлайн. Статистика говорит, что жители нашей страны все больше и больше работают с продавцами по интернету. Удобство подобного финансового расчета на лицо. Продавцам интернет магазинов больше нет никакой необходимости брать в аренду, а также производить дорогостоящий монтаж терминалов. Система эквайер обеспечит оперативное подключение клиента к серверу при помощи фирменного программного обеспечения. Как только заказчик предоставит заявку банку и заключит договор, ПО станет доступным для пользования.

Система эквайер обеспечит оперативное подключение клиента к серверу при помощи фирменного программного обеспечения. Как только заказчик предоставит заявку банку и заключит договор, ПО станет доступным для пользования.

Комиссия и тарифы за пользование

Многие потенциальные заказчики интересуются размером тарифов и комиссии, которую придется платить банку за использование системы. Тут все зависит от типа предоставляемой услуги. Статисты посчитали, что торговый эквайринг, предлагаемый нам Сбербанком имеет самые лояльные тарифы. Все, за что придется платить пользователю – это аренда оборудования, а также незначительная комиссия за проведение безналичных платежей.

Банк, предоставляющий эквайер, потребует плату исключительно с арендатора, а для держателя платежной карты подобная услуга совершенно бесплатна.

Одной из самых дорогих систем является вариант интернет-эквайринга. На данный момент, за пользование терминалов этого типа установлен тариф до трех процентов от величины осуществляемого платежа. В защиту стоимости необходимо сказать о том, что подобные транзакции быстро окупаются и несут в себе превосходную безопасностью платежей.

В защиту стоимости необходимо сказать о том, что подобные транзакции быстро окупаются и несут в себе превосходную безопасностью платежей.

По условиям банка комиссия за проведение операции рассчитывается индивидуально, в зависимости от оборота интернет-магазина

Условия установки и обслуживания

После того, как Вы отправите заказ на установку системы в Сбербанк, данное финансовое учреждение обязуется:

- Провести все мероприятия по монтажу оборудования на территории, предоставленной заказчиком;

- Специалисты банка обеспечат обучение сотрудников и расскажут им обо всех существующих тонкостях работы с установленными терминалами;

- Сотрудники горячей линии предоставляют информацию о состоянии счета клиента по первому его требованию;

- Если возникают сбои при функционировании того или иного терминала, специалисты осуществят профессиональную консультацию, а также обеспечат должную техническую поддержку.

Говоря о существующих особенностях использования эквайринга, необходимо сказать следующее:

- Договор на установку и обслуживание системы разрабатывается на индивидуальной основе для каждого предпринимателя;

- Комиссия будет рассчитываться по факту работы терминалов, а также от количества установленной аппаратуры;

- Устройства не нужно покупать в собственность, ведь Сбербанк предлагает их взять в аренду.

Заключение

Законодательством установлено, что с начала 2015 года каждая торговая организация обязана иметь в своем распоряжении терминалы для обеспечения возможности оплаты товаров и услуг путем безналичного расчета. За невыполнение установленных требований, предпринимателям может сулить существенный штраф, соответственно торговый эквайринг от Сбербанка – это отличный выход из ситуации. В любое удобное для вас время можно отправить заявку представителям банка и заключить договор на предоставление системы эквайринга, причем по тарифам, которые обязательно окажутся выгодными для предпринимателей и юридических лиц.

торговый, интернет и другие виды

Array

(

[0] => Array

(

[currencyCode] => 156

[isoCur] => CNY

[currencyName] => Китайский юань Жэньминьби

[currencyNameEn] => Yuan Renminbi

[accessRegion] => ,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29,30,31,32,33,34,35,36,37,38,39,40,41,42,43,44,45,46,47,48,49,50,51,52,53,54,55,56,57,58,59,60,61,62,63,64,65,66,67,68,69,70,71,72,73,74,75,76,77,78,79,83,86,87,89,

)

[1] => Array

(

[currencyCode] => 985

[isoCur] => PLN

[currencyName] => Польский злотый

[currencyNameEn] => Zloty

[accessRegion] => ,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29,30,31,32,33,34,35,36,37,38,39,40,41,42,43,44,45,46,47,48,49,50,51,52,53,54,55,56,57,58,59,60,61,62,63,64,65,66,67,68,69,70,71,72,73,74,75,76,77,78,79,83,86,87,89,

)

[2] => Array

(

[currencyCode] => 208

[isoCur] => DKK

[currencyName] => Датская крона

[currencyNameEn] => Danish Krone

[accessRegion] => ,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29,30,31,32,33,34,35,36,37,38,39,40,41,42,43,44,45,46,47,48,49,50,51,52,53,54,55,56,57,58,59,60,61,62,63,64,65,66,67,68,69,70,71,72,73,74,75,76,77,78,79,83,86,87,89,

)

[3] => Array

(

[currencyCode] => 933

[isoCur] => BYN

[currencyName] => Белорусский рубль

[currencyNameEn] => Belarusian ruble

[accessRegion] => ,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29,30,31,32,33,34,35,36,37,38,39,40,41,42,43,44,45,46,47,48,49,50,51,52,53,54,55,56,57,58,59,60,61,62,63,64,65,66,67,68,69,70,71,72,73,74,75,76,77,78,79,83,86,87,89,

)

[4] => Array

(

[currencyCode] => 124

[isoCur] => CAD

[currencyName] => Канадский доллар

[currencyNameEn] => Canadian Dollar

[accessRegion] => ,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29,30,31,32,33,34,35,36,37,38,39,40,41,42,43,44,45,46,47,48,49,50,51,52,53,54,55,56,57,58,59,60,61,62,63,64,65,66,67,68,69,70,71,72,73,74,75,76,77,78,79,83,86,87,89,

)

[5] => Array

(

[currencyCode] => 756

[isoCur] => CHF

[currencyName] => Швейцарский франк

[currencyNameEn] => Swiss Franc

[accessRegion] => ,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29,30,31,32,33,34,35,36,37,38,39,40,41,42,43,44,45,46,47,48,49,50,51,52,53,54,55,56,57,58,59,60,61,62,63,64,65,66,67,68,69,70,71,72,73,74,75,76,77,78,79,83,86,87,89,

)

[6] => Array

(

[currencyCode] => 203

[isoCur] => CZK

[currencyName] => Чешская крона

[currencyNameEn] => Czech Koruna

[accessRegion] => ,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29,30,31,32,33,34,35,36,37,38,39,40,41,42,43,44,45,46,47,48,49,50,51,52,53,54,55,56,57,58,59,60,61,62,63,64,65,66,67,68,69,70,71,72,73,74,75,76,77,78,79,83,86,87,89,

)

[7] => Array

(

[currencyCode] => 978

[isoCur] => EUR

[currencyName] => Евро

[currencyNameEn] => Euro

[accessRegion] => ,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29,30,31,32,33,34,35,36,37,38,39,40,41,42,43,44,45,46,47,48,49,50,51,52,53,54,55,56,57,58,59,60,61,62,63,64,65,66,67,68,69,70,71,72,73,74,75,76,77,78,79,83,86,87,89,

)

[8] => Array

(

[currencyCode] => 826

[isoCur] => GBP

[currencyName] => Фунт стерлингов Соединенного Королевства

[currencyNameEn] => Pound Sterling

[accessRegion] => ,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29,30,31,32,33,34,35,36,37,38,39,40,41,42,43,44,45,46,47,48,49,50,51,52,53,54,55,56,57,58,59,60,61,62,63,64,65,66,67,68,69,70,71,72,73,74,75,76,77,78,79,83,86,87,89,

)

[9] => Array

(

[currencyCode] => 392

[isoCur] => JPY

[currencyName] => Японская иена

[currencyNameEn] => Yen

[accessRegion] => ,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29,30,31,32,33,34,35,36,37,38,39,40,41,42,43,44,45,46,47,48,49,50,51,52,53,54,55,56,57,58,59,60,61,62,63,64,65,66,67,68,69,70,71,72,73,74,75,76,77,78,79,83,86,87,89,

)

[10] => Array

(

[currencyCode] => 398

[isoCur] => KZT

[currencyName] => Казахский тенге

[currencyNameEn] => Tenge

[accessRegion] => ,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29,30,31,32,33,34,35,36,37,38,39,40,41,42,43,44,45,46,47,48,49,50,51,52,53,54,55,56,57,58,59,60,61,62,63,64,65,66,67,68,69,70,71,72,73,74,75,76,77,78,79,83,86,87,89,

)

[11] => Array

(

[currencyCode] => 578

[isoCur] => NOK

[currencyName] => Норвежская крона

[currencyNameEn] => Norwegian Krone

[accessRegion] => ,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29,30,31,32,33,34,35,36,37,38,39,40,41,42,43,44,45,46,47,48,49,50,51,52,53,54,55,56,57,58,59,60,61,62,63,64,65,66,67,68,69,70,71,72,73,74,75,76,77,78,79,83,86,87,89,

)

[12] => Array

(

[currencyCode] => 752

[isoCur] => SEK

[currencyName] => Шведская крона

[currencyNameEn] => Swedish Krona

[accessRegion] => ,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29,30,31,32,33,34,35,36,37,38,39,40,41,42,43,44,45,46,47,48,49,50,51,52,53,54,55,56,57,58,59,60,61,62,63,64,65,66,67,68,69,70,71,72,73,74,75,76,77,78,79,83,86,87,89,

)

[13] => Array

(

[currencyCode] => 702

[isoCur] => SGD

[currencyName] => Сингапурский доллар

[currencyNameEn] => Singapore Dollar

[accessRegion] => ,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29,30,31,32,33,34,35,36,37,38,39,40,41,42,43,44,45,46,47,48,49,50,51,52,53,54,55,56,57,58,59,60,61,62,63,64,65,66,67,68,69,70,71,72,73,74,75,76,77,78,79,83,86,87,89,

)

[14] => Array

(

[currencyCode] => 840

[isoCur] => USD

[currencyName] => Доллар США

[currencyNameEn] => US Dollar

[accessRegion] => ,1,2,3,4,5,6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29,30,31,32,33,34,35,36,37,38,39,40,41,42,43,44,45,46,47,48,49,50,51,52,53,54,55,56,57,58,59,60,61,62,63,64,65,66,67,68,69,70,71,72,73,74,75,76,77,78,79,83,86,87,89,

)

)

Эквайринг — «Сбербанк»

Уважаемый руководитель компании!

Платежные карты становятся широко распространенной формой платежа за товары и услуги и все активнее заменяют наличные. Сотрудничество с ДБ АО «Сбербанк» в области приема к оплате платежных карт обеспечит потенциал для роста Вашего бизнеса.

Сотрудничество с ДБ АО «Сбербанк» в области приема к оплате платежных карт обеспечит потенциал для роста Вашего бизнеса.

Почему выгодно обслуживать держателей платежных карт?

Сотрудничество с ДБ АО «Сбербанк» гарантирует Вашему предприятию следующие неоспоримые преимущества:

1. Повышение количества клиентов и оборотов вашего предприятия за счет:

- привлечения новых клиентов — владельцев платежных карт;

- увеличить объем реализации товаров/услуг, т.к. владельцы платежных карт легче решаются на незапланированные покупки;

- клиенты не ограничены имеющейся суммой наличных средств;

- покупок в кредит по кредитным карточкам.

2. Безопасность и удобство платежей:

- вам не придется больше опасаться фальшивых банкнот и мошенничества;

- меньше наличных средств в кассе;

- работать с картами намного проще и удобней;

- меньше очереди в кассу, т. к. кассир не теряет время на выдачу сдачи;

- сокращение расходов на инкассацию;

- сокращение количества операций с наличными и пересчёта мелочи в кассе.

к. кассир не теряет время на выдачу сдачи;

к. кассир не теряет время на выдачу сдачи;

3. Выгодные условия обслуживания и возмещение средств в кратчайшие сроки.

4. Информация о Вашей компании будет опубликована на сайте ДБ АО «Сбербанк».

5. Возможность участия в совместных рекламных кампаниях Банка, направленных на увеличение объемов продаж с помощью платежных карточек.

6. ДБ АО «Сбербанк» бесплатно производит установку оборудования для приема платежных карт.*

7. ДБ АО «Сбербанк» бесплатно проводит обучение персонала навыкам приема к оплате платежныхых карт.

*Тарифы на услуги по подключению POS – терминала, принадлежащего коммерсанту, устанавливаются в соответствии со Сборником тарифов ДБ АО «Сбербанк»

Сколько стоит участие в эквайринговой сети?

Комиссия зависит от объема операций по платежным картам на Вашем предприятии. Чем выше объем, тем ниже комиссия Банка!

Чем выше объем, тем ниже комиссия Банка!

Приобретение (обработка)

Основные статьи:

Интернет-эквайринг

Прием ( процессинг, — процессинг) пластиковых карт в качестве средства оплаты товаров и услуг в Интернете называется Интернет-эквайринг , в котором участвует Провайдер услуг Интернет-платежей (IPSP) .

2020: Банки в России снизили комиссию на эквайринг для онлайн-торговли до 1%

С 15 апреля 2020 года банки в России снизили максимальные комиссии на эквайринг для онлайн-торговли до 1%.Эта мера, которая будет действовать до 30 сентября, введена в рамках оказания Центробанком РФ поддержки бизнеса и граждан в условиях пандемии коронавируса COVID-19.

Раньше размер комиссии, которую банки взимают с торговых точек за прием платежных карт при совершении онлайн-покупок, составлял 1,2-2,2%.

Банки в России снизили максимальную комиссию на эквайринг для онлайн-торговли до 1%

ЦБ отмечает, что снижение комиссионных предусмотрено для предприятий, занимающихся розничной продажей продуктов питания и продуктов питания, лекарств и других товаров медицинского назначения, одежды, товаров повседневного спроса.

При этом уменьшение лимитной комиссии эквайринга на бытовую технику, электронику и средства связи устанавливается при покупке товаров на сумму не более 20 тысяч рублей.

По замыслу ЦБ, снижение эквайринговой комиссии для онлайн-торговли поможет россиянам совершать покупки онлайн, а также поможет продавцам в продаже товаров повседневного спроса в удаленном режиме с доставкой.

Объявлено ТАСС в крупнейших российских торговых эквайерах решение по снижению комиссии за эквайринг, в том числе в Сбербанке, банках «Открытие», ВТБ, «Тинькофф банке» и Промсвязьбанке.Последний рассматривает возможность сэкономить сниженные комиссии для клиентов и после 30 сентября. Банк осенью, исходя из рыночной ситуации, примет решение о сохранении новых ставок, сообщили в банке.

Банковская ассоциация России сообщает, что кредитные организации могут пересматривать условия программ кэшбэка, так как снижение ставок на интернет-эквайринг происходит за счет уменьшения размера межбанковской комиссии (межбанковского обмена). Однако респонденты ТАСС-банков заявили, что пока не собираются как-то ухудшать для клиентов качество программы лояльности. [1]

Однако респонденты ТАСС-банков заявили, что пока не собираются как-то ухудшать для клиентов качество программы лояльности. [1]

2019: Доля интернет-эквайринга в России выросла до 25%

Доля интернет-эквайринга в общем объеме оплаты товаров и услуг пластиковыми картами в России по итогам 2019 года превысила 25%. Об этом Ъ рассказали в крупнейших банках (номер появился 13 февраля 2020 года).

Как сообщили в Ассоциации компаний интернет-торговли (ACIT), интернет-эквайринг становится все более популярным в связи с ростом безналичной выручки интернет-компаний.В 2018 году на безналичную оплату в среднем пришлось около 60%, в 2019-м — 65%, сообщил изданию президент АКИТ Артем Соколов.

Доля интернет-эквайринга в общем объеме оплаты товаров и услуг пластиковыми картами в России по итогам 2019 года превысила 25%.

Быстрый рост онлайн-платежей в электронной коммерции связан в том числе с подключением компаний из сегмента малого и среднего бизнеса после принятия 54-ФЗ к Интернету и мобильного эквайринга, — считают в банке Русский Стандарт. |

В эквайринговой сети «Русский Стандарт» обороты покупок по картам всех российских банков в 2019 году увеличились на 182%. Причем темпы роста были существенно выше по сравнению с показателями 2016-2017 годов (39,5% и 47% соответственно).

ВТБ объявил об увеличении оборота от интернет-эквайринга на 45% и своих долей до 27% по итогам 2019 года.

Также в Госбанке указали на одну тенденцию в этом сегменте — рост доли мобильных платежных сервисов.

У Русского стандарта доля интернет-эквайринга в общих расчетах с пластиковыми картами в 2019 году достигла 39% от общего оборота эквайринга против 13,5% в 2018 году и 5,5% в 2017-м.

По оценкам компании Assist (разрабатывает и внедряет платежные решения), мобильные платежные сервисы увеличили долю онлайн-платежей в рублях с 2% в 2018 году до 9% в 2019-м. В компании отметили, что средняя стоимость одного онлайн-платежа по Pay-сервисам выросла за 2019 год на 14%, тогда как по банковским картам — всего на 2%.Такими сервисами пользуется самая продвинутая аудитория, владеющая смартфонами с биометрическими технологиями аутентификации, рассказали в компании. [2]

Типовая схема реализации электронной платежной банковской карты

Рассмотрим подробнее схему прохождения электронного платежа (транзакция) . Для начала необходимо определить основных участников.

Основные участники электронного платежа:

- покупатель,

- Интернет-магазин, г.

- банк-эмитент,

- банк-эквайр + процессинговый центр (осуществляет предварительную обработку транзакции и обеспечивает весь спектр транзакций с картами, реализуемых партнерами),

- IPSP (EPS).

Следует отметить, что есть схемы и без участника №5, но они утопичны и сейчас практически не используются из-за огромных рисков.

С юридической точки зрения карточные электронные платежные системы являются нормальным агентом по управлению операциями с карточным счетом держателя карточки. Фактически, они оперируют только записями о деньгах в банке, но никак не деньгами. Типичные представители этого класса систем в нашей стране компании ChronoPay Cyberplat Assist, eComCharge и другие.

Для начала немного теории.

Для оплаты в сети клиенту необходимо перевести ужасно заработанные деньги в электронный вид. Чтобы это сделать — нужно пойти в банк и открыть там счет. После этого дорогие сердцу наличные деньги превращаются в набор байтов на одном из серверов банка. На самом деле никуда ехать не нужно, потому что банковская система в стране довольно развита. Согласно статистике на руках у населения, а значит, более 10 миллионов банковских карт, поэтому можно смело сказать, что банковская (дебетовая, кредитная, зарплатная) карта есть у каждого человека в нашей стране еще и «электронные» деньги.Банк, выпускающий карту плательщика и обеспечивающий сохранность средств на ней, называется Эмитентом.

Чтобы клиенты разных банков могли без проблем проводить платежи и пользоваться любым терминалом или банкоматом, а не только услугами «своего» банка, необходим общий стандарт взаимодействия между банками и некий регулятор, который бы это взаимодействие обеспечивал. Эту роль выполняют процессинговые центры. Эти центры являются международными платежными системами Visa, MasterCard. В нашей стране еще есть Белкарт и Банковский процессинговый центр.Каждый банк, выпустивший вам карту с логотипом Visa \ MasterCard \ Belkart, является участником этой системы.

Чтобы принимать платежи по картам, вам, кроме того, нужно пойти в банк и откопать там специальный счет Дилера или Счет продавца. Банк, в котором можно открывать аналогичные счета, называется Эквайер.

Давайте посмотрим, как все это уже работает на примере обычной оплаты всеми картой в обычном магазине.

- Вам назовете сумму — протягиваете карту.

- Ваша карта осуществляется на специальном устройстве (терминале), которое считывает данные с карты.

Важно понимать , что считываются только номер карты и информация о владельце.

ПИН-код или CVC-код являются элементами защиты — данные на них не зашиваются в магнитную ленту или чип. Поэтому их нельзя так легко прочитать. Вы можете попросить подтвердить чек своей подписью или вводом ПИН-кода. Но вызвать или передать эти данные просто так невозможно.Это важно знать и помнить — чтобы избежать возможного мошенничества с вашей картой.

- Терминал запрограммирован на определенный запрос к Экваеру банку, который выдал данное устройство магазину. Этот запрос содержит указатель на номер счета дилера / магазина в этом банке и данные карты.

- Получив этот запрос, банк отправляет запрос с данными карты в процессинговый центр. Процессинговый центр определяет эмитента карты и оформляет заявку в этом банке.Банк-эмитент в свою очередь проверяет наличие необходимых средств на счете карты и, если да, замораживает их и дает положительный ответ о проведении операции.

- Банк Эквайер отвечает на терминал утвердительно — и ваш платеж успешно зарегистрирован.

Важный момент в этой схеме, который многие упускают. Банк-эмитент замораживает деньги на счете клиента, но не выполняет мгновенный перевод со счета клиента на счет продавца.В зависимости от организации и правил работы банков операция по окончательному переводу денег может занять до нескольких дней. Часто у многих дилеров в этот момент возникает недопонимание. Оплата утверждена — товар отдан, а средств на счету нет. Ничего страшного — будет в ближайшие дни.

Чем принципиально отличается оплата в Интернете от схемы, описанной выше? На самом деле не очень. Банк Эквайер и банк-эмитент, а также схема их взаимодействия остаются неизменными.Разница только в том, как запрос попадает в Экваеру банк. Для осуществления оплаты онлайн Эквайер Банку необходимо открыть доступ к центру обработки данных. Чтобы обезопасить себя, банк открывает этот доступ либо к подразделению, которое отвечает за онлайн-платежи, либо к сертифицированным процессинговым компаниям.

Эти компании выполняют 2 роли:

Они обеспечивают проверку оплаты на мошенничество до попадания в сеть банка.

Они предоставляют удобную форму запроса для торговых площадок. Как правило, вам нужно сделать простой POST-запрос на ресурс процессинговой компании, который затем превратит его в нужный запрос для банка (по сути будет представлять из себя терминал).Также это удобно в случае смены дилером Экваера Банка — маркетплейсу не нужно менять интеграцию.

Итак, теперь посмотрим, как это работает при оплате онлайн.

- Заходите в корзину на любой торговой площадке.

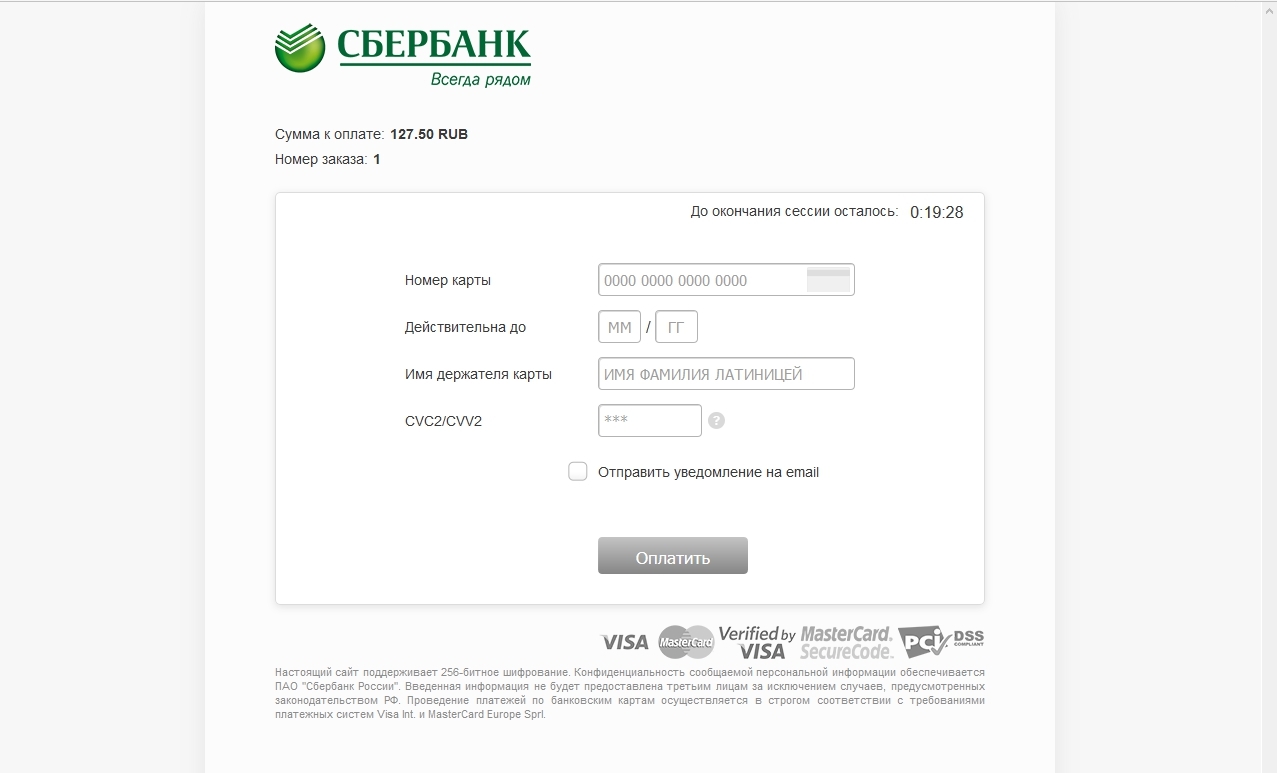

- Для отображения суммы заказа и формы ввода платежа и личных данных. Выглядит как на картинке к статье.

- После заполнения всей информации нажимаете «Оплатить».

- Платформа собирает ваши данные и формирует запрос процессинговой компании.

- Процессинговая компания проверяет и отправляет в Эквайер Банк.

- Дальнейшая схема аналогична предыдущей: Эквайер банк — Процессинговая сеть — Банк-эмитент

Процессинговая компания выдает платформе результат.

Существуют более простые схемы оплаты: маркетплейс просто перенаправляет клиента на страницу оплаты Процессинговой компании. Далей клиента встретит удобная форма ввода данных, покажет красивую крутелку пока обрабатывается платеж, так же аккуратно покажут результат платежа и вернут на сайте, клиент пришел с коты.

Отсюда основной вывод: если вы хотите начать прием платежей на своей торговой площадке, вам необходимо обратиться в Банк, который открывает «Счета дилера», или в процессинговую компанию, которая изучит ваш бизнес и подберет до Вам подойдет Банк Эквайер, а также поможет с интеграцией вашей платформы.

Расходы на организацию и прием платежей по банковским картам на сайте

Несмотря на большое разнообразие способов оплаты товаров или услуг через Интернет, банковские карты по-прежнему остаются одним из самых популярных платежных средств, и наибольшая доля в этом сегменте по-прежнему принадлежит международным платежным системам Visa и MasterCard.Какие затраты на прием платежей по банковским картам ожидают предпринимателя, сделавшего первые шаги в электронной коммерции?

Если вы решили что-то продать онлайн, и вплотную подошли к вопросу приема платежей по банковским картам на своем сайте, необходимо начать с выбора поставщика платежных услуг. Есть 2 типа компаний-поставщиков платежных услуг:

- Компании-агрегаторы платежных услуг

- Компании-интеграторы платежных сервисов

Принципиальное отличие первого от второго заключается в подходе к удовлетворению потребностей клиента, связанных с приемом электронных платежей.

Агрегаторы используют собственные счета дилеров для обработки карточных операций всех своих клиентов и самостоятельно несут перед ними всю ответственность по платежам. Основным недостатком работы с агрегатором с точки зрения продавца является наличие финансового посредника, добавляющего собственную маржу к ставкам продавца-эквайера, что, в свою очередь, увеличивает общие издержки продавца бизнеса.

Компании-интеграторы платежных сервисов предлагают продавцам открытие прямых счетов в торговых эквайерах на выбор.При этом интеграторы, как правило, ничего не добавляют к ставке, устанавливаемой торговым эквайером для каждого продавца в индивидуальном порядке. Продавец получает более низкие ставки за интернет-эквайринг, а компания-интегратор зарабатывает на агентских комиссионных от продавца-эквайера за каждого дилера, подключенного к эквайеру через процессинговую систему интегратора.

Если говорить о конкретных цифрах, то средний курс компании-агрегатора по приему платежей по банковским картам Visa и MasteCard для продавца с низким уровнем риска ведения бизнеса колеблется в пределах 4.5% — 5,5% от суммы платежа + 0,30 евро за транзакцию, в то время как средняя ставка приема платежей по банковским картам для того же дилера, которого можно получить напрямую от продавца-эквайера, колеблется в пределах 3% — 4% от суммы платежа + 0,20 евро за транзакцию.

При этом не стоит забывать, что компании-интеграторы занимаются разработкой индивидуальных решений, полностью учитывающих потребности каждого конкретного клиента. А компании-агрегаторы чаще всего предлагают решения, ориентированные на рядового клиента.

Комиссия за обработку карточных платежей — это основная, но не единственная статья расходов при решении вопроса приема платежей ваших клиентов.

После того, как вы выбрали платежную систему для своего бизнеса, вам, возможно, идут расходы, связанные с регистрацией в международных платежных системах. Независимо от того, обращались ли вы к агрегатору или интегратору, если ваша бизнес-деятельность относится к категории «бизнес с высоким риском», вам нужно будет заплатить 500 евро за регистрацию в MasterCard для приема платежей по картам этой системы.

Регистрационный взнос уплачивается до приема сделок и ежегодно при продлении регистрации.

В некоторых банках и поставщиках платежных услуг продавцы ежемесячно вносят абонентскую плату — фиксированную сумму, размер которой колеблется от 20 до 50 евро. Он собирается регулярно и не зависит от объема продаж на сайте.

Также применяются фиксированные тарифы на транзакции типа чарджбек (конкурс платежа покупателем, инициированный банком-эмитентом) и рефанд (отмена продавцом транзакции платежа и возврат денег на карту покупателя).Плата за чарджбек в среднем составляет 25 евро. Плата за возврат обычно колеблется в пределах от 0:50 до 1:50 в евро. Плата за чарджбек и рефанд применяется всеми без исключения поставщиками платежных услуг и торговыми эквайерами.

И, наконец, некоторые торговые эквайеры и компании-агрегаторы практикуют взимание платежа в размере от 10 до 30 евро за каждый банковский перевод по операциям на текущий счет дилера.

Итак, обобщим затраты:

- Плата за регистрацию высокорискового бизнеса в MasterCard (опционально) — 500 евро в год.

- Фиксированный ежемесячный платеж (по желанию) — в среднем от 20 до 50 евро.

- Плата за прием платежей по банковским картам Visa и MasterCard:

- В среднем 4,5% — 5,5% от суммы платежа + 0,30 евро за транзакцию — при подключении через агрегатор компании.

- В среднем 3% — 4% от суммы платежа + 0,20 евро за транзакцию — при подключении через компанию-интегратора.

- Плата за чарджбек — в среднем 25 евро.

- Оплата за возврат — в среднем от 0 руб.От 50 до 1,50 евро.

- Оплата при оплате по карточным операциям по безналичному расчету (по желанию) — в среднем от 10 до 30 евро.

Летопись

2019

Сбербанк в тройке лидеров в мире

Сбербанк вошел в тройку лидеров мирового эквайринга по версии The Nilson Report. За 2019 год через онлайн и оффлайн эквайр-сеть банка прошло более 20,6 млрд транзакций.

За два года Sber опередил две мировые эквайринговые компании — Fiserv и Global Payments, а также Bank of America.Выше этого в рейтинге — единственная глобальная эквайринговая компания FIS, обработавшая 36,7 млрд платежей по всему миру и американская JPMorgan Chase из 29,4 млрд платежей в США.

Такой рост стал возможен благодаря увеличению количества POS-терминалов, причем не только среди крупного ритейла, но и у малого и среднего бизнеса: Сбер увеличил количество точек, обслуживаемых в offline, до 2,2 млн штук. Также банк сделал большую ставку на технологию Platiqr, которую, согласно внутренней статистике, сейчас используют более 220 тысяч предприятий страны.

5 Банков России входили в число крупнейших эквайеров Европы. Сбербанк №1

Сбербанк, ВТБ, Газпромбанк, Тинькофф банк и Русский Стандарт вошли в 45 крупнейших экваеров Европы в 2019 году. Такие данные 2020-го привела 27 мая компания Nilson Report, специализирующаяся на исследовании рынка безналичных расчетов.

Первое место в Европе среди торговых эквайеров по количеству платежей, зарегистрированных через POS-терминалы, четыре года подряд удерживает Сбербанк.В 2019 году он совершил 20,6 млрд операций с учетом карт мира, что на 43,3% больше показателя годовой давности. По денежному объему принятых транзакций (186,82 млрд долларов) российский банк занял пятое место.

ВТБ за год увеличил количество обработанных транзакций по картам на 60%, переместившись с 17-го места рейтинга на 15-е. Показатель количества его транзакций — 2,2 миллиарда с учетом мировых карт, количество POS-терминалов — 220 тысяч, сообщает РБК со ссылкой на исследование Nilson Report.

Третий по величине российский банк — Газпромбанк — занимает 30-е место в европейском рейтинге, поднявшись за год на три позиции. Это увеличило количество и объем принятых платежей на 49 и 33% по данным (782 млн платежей на $ 10,3 млрд, без учета карт «Мир»).

Тинькофф Банк находится на 43-м месте: за год он поднялся с 50-й строчки и увеличил количество обработанных транзакций на 51% (321,8 млн), а объем — на 61% (11,9 млрд долларов США).Банк обслуживает небольшое по рейтингу количество POS-терминалов — 48,4 тысячи.

Банк Русский Стандарт, напротив, за год ухудшил результат на 15% и зарегистрировал 312,5 млн платежей, упав на две позиции. Но объем сделок вырос на 9%, до 5,7 миллиарда долларов.

Как отмечает издание, по итогам 2019 года Тинькофф Банк, а в интернет-магазинах — Газпромбанк впервые попал в рейтинг крупнейших в Европе эквайеров в целом.Общая доля российских банков по количеству транзакций в европейских топ-45 за год выросла на 2,9 п.п., до 20,7%, что соответствует 19,6 млрд обслуженных платежей. [3]

2018: Тенденции рынка эквайринга в мире и России

В мае 2019 года Димитриос Накис, директор по региональным продуктам Европа, Россия и страны СНГ в Verifone, отметил мировые тенденции в безналичной торговле [4] :

- устройств на GPRS уходят, спрос на 3G / 4G / 5G растет;

- устройства эксплуатируются «прозрачно»: они постоянно подключены онлайн и по ним всегда есть информация, включая местонахождение и тип установленного ПО;

- мобильные платежи / кошельки (Apple Pay, Walmart Pay, Samsung Pay, Android Pay) активно набирают обороты;

- биометрия (распознавание по лицу или отпечатку пальца) динамично развивается и в течение 5 лет может полностью заменить ввод ПИН-кода для подтверждения платежа;

- искусственный интеллект (программы голосовой помощи, чат-боты, программа лояльности) все чаще сопровождает покупателя в процессе покупки;

- омниканальная торговля требует возможности совмещать онлайн-заказ и офлайн-коммуникации в точке продаж;

- миллениалы или поколение Y требуют «бесшовного» процесса покупки: имеют неограниченный выбор опций, сразу видеть цены, получать максимальную скидку;

- идет активная замена пользовательского опыта с «сделай сам» на «сделай это для меня»;

- Приграничные возможности торговли должны стать бесплатными.

О том, что происходит в России и каких изменений стоит ожидать в ближайшее время, Павел Божреев, менеджер проектов отдела развития рынка в Mastercard, рассказал: «Российский рынок эквайринга развивается колоссальными темпами. 2018 г. доля безналичных платежей составила более 50%, из которых более 50% — бесконтактные транзакции.

Следует отметить, что такой рост вызван рядом факторов:

- Законодательный акт, обязывающий все сегменты бизнеса использовать онлайн-кассы согласно 54-ФЗ.

- Финансовая и технологическая грамотность населения: наличие смартфонов, проникновение в сферу транспортных услуг.

- Совместными усилиями мировых платежных систем. Так, например, программа по развитию эквайринга MasterCard в этом году дала дополнительный прирост TSP на 12% (в 2018 году — 4%).

Если говорить об объемах электронных торгов, то и здесь наблюдается стремительный рост. И с учетом сохранения этой тенденции к 2023 году рынок вырастет вдвое, достигнув цифры в 2.4 трлн руб. Любопытно, что Россия стала лидером среди стран с токенизированными транзакциями. Однако по количеству POS-терминалов на 1 млн жителей наша страна почти вдвое отстает от развитых европейских стран. Это говорит о наличии потенциала развития рынка, где до стадии насыщения нам еще далеко.

Банкноты

Смотрите также Платежные системы и сервисы

эквайринг-клиент — PHP-клиент для эквайринга Сбербанка REST API

Среда разработки CS, основанная на доработке малого и среднего размера, охватывающая компьютерные, веб-сторонние и мобильные полноплатформенные системные шаблоны, будет включать некоторые часто используемые повторяющиеся функциональные коды, такие как механизмы сетевой связи, в большинстве проектов систем типа «один ко многим».Контроль версий клиентов, управление учетными записями, модификация паролей, управление объявлениями, конфигурация сервера, различные общие окна и т. Д., А большинству малых и средних систем просто требуется простое управление правами. Эта структура содержит четыре клиентских режима: первый часто используемый клиент winform, второй — клиент wpf, третий — режим mvc asp.net и четвертый — клиент платформы Android. Вы можете выбрать режим на клиентах winform и wpf, тогда ваша система предоставит asp некоторые функции (например, просмотр отчетов).net, а затем предоставить приложение Android для использования на мобильном телефоне, если сервер предполагается в облаке, все люди могут взаимодействовать с потоком данных в любое время и в любом месте, все модели учетных записей унифицированы, браузер также удобен для некоторых людей, которые только нужно просматривать отчет, пользователям не нужно развертывать клиент. Конечно, клиент может предоставить более мощные функции.

сеть

сервер

клиент

разъем

с-с

plc

профине

ПК

Modbus-TCP

tcp-сокет

udp-сокет

Winform

json

Wincc

| Тарифы на установку интернет-эквайринга в платежных системах наших партнеров (подключение к нашей системе всегда бесплатное) | Для продажи виртуальных товаров по всему миру | Для продажи на внутреннем рынке физических товаров | Для продажи физических товаров в Европе и США |

| Простое подключение Интернет-сайта к партнерским платежным системам или банкам • Массовая рассылка информации по процессорам и банкам (более 50 провайдеров) • Поиск решений с минимальными ставками • Подготовка исходящей документации • Ведение переговоров с зарубежными партнерами • Консультации по системной интеграции | 299 € Подключение к Интернет-эквайрингу | 370 € Подключение к Интернет-эквайрингу | 199 ~ 970 EUR Согласно наличие необходимой документации |

| Агрегированное решение для минимизации комиссии и налогообложения с максимальной суммой вариантов оплаты • Массовая рассылка информации по процессорам и банкам (более 50 провайдеров) • Разработка схем минимизации налогов (налоговое планирование) • Регистрация юридических лиц (1-4 шт.в зависимости от от сложности решения) • Подбор решения с минимальной комиссией и максимальным списком опций • Подготовка исходящей документации • Ведение переговоров с зарубежными контрагентами • Консультации по интеграции системы | 1770 € Одна компания, счет, процессор / банк | ~ 3700 € 2-3 компании, счета, процессор / банк + 999 € Служба налогового планирования (Разработка оффшорной схемы для бизнеса ) | 2499 € Одна компания, счет, процессор / банк, комплексное решение |

| Необязательно • Подготовка договоров между компаниями холдинга и договоров предложения конечным клиентам • Защита прав интеллектуальной собственности (доменное имя, программное обеспечение и т. Д.)) • Получение лицензий в странах ведения бизнеса • Открытие оффшорных банковских счетов для бенефициаров | По стандартным ставкам или по договоренности | ||