Что такое аннуитетный кредит сбербанк: Аннуитетный платеж по кредиту

Как оплатить аннуитетный кредит через Сбербанк Онлайн

В Сети довольно широко обсуждается тема частичного погашения долга или досрочного погашения кредита. Однако далеко не у всех есть чем досрочно погашать заем. Многие оплачивают заем строго по графику, равными частями и иногда спрашивают, как оплатить аннуитетный кредит через Сбербанк онлайн и другими выгодными способами? В чем же здесь проблема и как выгоднее погашать кредит, не имея дополнительных средств? Об этом поговорим в статье.

Автоматические способы оплаты

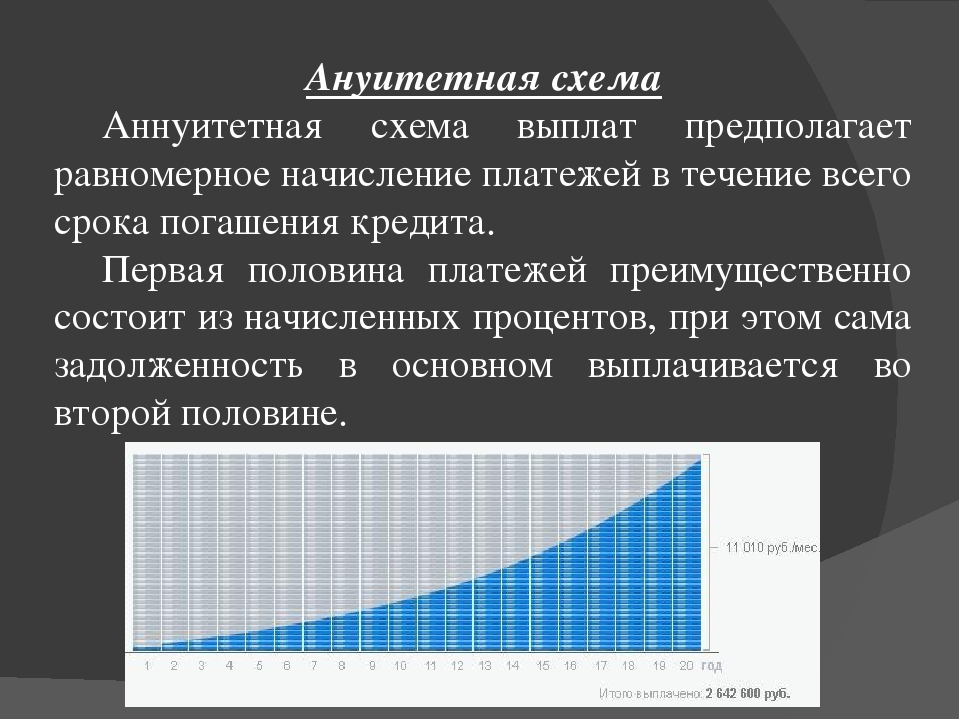

При аннуитетных платежах заемщик каждый месяц отдает банку равные суммы в счет постепенного погашения кредитного обязательства. Это удобно, поскольку всегда известно, сколько гражданин должен банку в этом месяце. Но как считаются такого рода платежи. Сначала большая часть ежемесячного взноса будет состоять из процентов за пользование кредитом и лишь через несколько месяцев, а то и несколько лет заемщик начнет погашать основной долг.

Рассуждать о том, что такое аннуитетный заем и насколько он справедлив, можно долго, но как говорится, кредит уже есть и его надо оплачивать. Проще всего это сделать тем, у кого сохраняется стабильный ежемесячный доход в виде пенсии или заработной платы. Заемщики, получающие заработную плату, могут:

Проще всего это сделать тем, у кого сохраняется стабильный ежемесячный доход в виде пенсии или заработной платы. Заемщики, получающие заработную плату, могут:

- дать возможность бухгалтерии организации, в которой они работают перечислять часть заработной платы в счет ежемесячного платежа по кредиту;

- поручить Сбербанку, списывать деньги с зарплатной карты в счет платежа по кредитному договору;

- или списывать деньги с накопительного счета или вклада, на который перечисляется вся заработная плата или ее часть в счет платежа по кредиту.

На накопительном счету или вкладе деньги с зарплаты аккумулировать выгоднее, чем на карте, поскольку на них начисляются проценты. Это все-таки какая-никакая, но прибыль.

Пенсионеры могут совершить те же действия, только поручение придется направлять уже в ПФР. Если заемщик не имеет стабильного дохода или теряет его уже в процессе выплаты кредита, но какие-то деньги все же приходят ему на счет или карту, он может организовать ежемесячное списание, оформив поручение к Сбербанку. Такой вариант пройдет при условии, что на один или несколько счетов заемщику будет перечисляться сумма, достаточная для списания.

Такой вариант пройдет при условии, что на один или несколько счетов заемщику будет перечисляться сумма, достаточная для списания.

Автоматический способ выгоден даже в том случае, если у заемщика в распоряжении есть только случайные заработки. В этом случае он в течение месяца при появлении денег кладет их на карту, а банк, в определенный день, их со счета списывает. Условие в данном случае одно: успеть положить достаточную сумму до дня списания средств. В противном случае банк уведомляет заемщика о невозможности выполнить поручение, по кредиту возникнет просрочка со всеми вытекающими последствиями.

Автоматическую оплату кредита можно настроить через Сбербанк Онлайн. Это можно сделать посредством подключения автоплатежа через личное меню на главной странице личного кабинета.

Пошаговая инструкция для осуществления этой операции, а также для других действий в системе Сбербанк Онлайн содержится в разделе «Помощь».

Проблема только в том, что автоплатеж доступен только для кредитов в других банках. Если кредит взят в Сбербанке, то автоматическое списание придется налаживать через поручение.

Если кредит взят в Сбербанке, то автоматическое списание придется налаживать через поручение.

Как оплачивать вручную

Если случилось потерять работу, а кредит висит и требует к себе ежемесячного внимания, значит нужно прилагать усилия к поиску заработка. Случайный заработок может появляться в виде безналичных переводов, либо в виде наличных денег. И уж если деньги все-таки появились, необходимо незамедлительно пополнить кредитный счет, особенно если имеет место просрочка. Наиболее выгодно оплачивать аннуитетные кредиты вручную через: кассу банка путем внесения наличных на счет или платежный терминал Сбербанка.

Пополнить счет списания можно через электронные кошельки, платежные терминалы Киви и другими способами, при этом, чаще всего, с заемщика взимается комиссия.

Однако здесь есть нюанс. Когда оформляется аннуитетный кредит, заемщик указывает счет, с которого в определенную дату будут списываться денежные средства на оплату кредита. По сути, он оформляет долгосрочное поручение на списание денег. Если на данном счету в момент списания не будет достаточной суммы, система отметит просрочку платежа. Причем исправить это не получится, даже если вы в этот день внесете нужную сумму напрямую на кредитный счет.

По сути, он оформляет долгосрочное поручение на списание денег. Если на данном счету в момент списания не будет достаточной суммы, система отметит просрочку платежа. Причем исправить это не получится, даже если вы в этот день внесете нужную сумму напрямую на кредитный счет.

Вывод из нашего повествования можно сделать очень простой. Если на вас «висит» аннуитетный кредит, то не стоит создавать себе проблемы, придумывая различные способы его погашения. Пользуйтесь тем способом, который предлагается при заключении договора и представляет собой поручение банку на списание денег с указанного счета. А вот как вы этот счет будете пополнять, это уже сугубо ваша «головная боль», даже в тех случаях, когда наступили какие-то неблагоприятные последствия.

Дифференцированный платеж по кредиту в Сбербанке

Сейчас кредиты в Сбербанке выдаются только по аннуитетной схеме погашения. Обычно она не вызывает вопросов у заемщиков, все достаточно понятно и просто. Те, кто давно сотрудничает со Сбербанком, знает, что раньше были распространены дифференцированные платежи, и они гораздо более выгодны для заемщика. По некоторым программам они действуют и сейчас, но в первую очередь касаются индивидуальных схем кредитования и юридических лиц. Что такое дифференцированный платеж по кредиту и чем он привлекателен, разберем подробнее.

Обычно она не вызывает вопросов у заемщиков, все достаточно понятно и просто. Те, кто давно сотрудничает со Сбербанком, знает, что раньше были распространены дифференцированные платежи, и они гораздо более выгодны для заемщика. По некоторым программам они действуют и сейчас, но в первую очередь касаются индивидуальных схем кредитования и юридических лиц. Что такое дифференцированный платеж по кредиту и чем он привлекателен, разберем подробнее.

Суть дифференцированного подхода

Для лучшего понимания следует сначала разобраться, что это такое. Дифференцированные платежи представляют собой схему погашения, при которой основной долг делится на равные части пропорционально количеству месяцев займа. Каждый платеж состоит из этой суммы и начисленных на тело кредита процентов. Ввиду того, что в начале выплаты остаток долга наибольший, то и первые взносы будут самыми значительными. Постепенно к сроку окончания кредита они уменьшатся.

Банковские специалисты отмечают, что такой способ выплаты займа сложен для клиента, потому как поначалу ежемесячные взносы могут быть очень большими. Однако и переплата по таким кредитам значительно ниже, если сравнивать с аннуитетным графиком.

Однако и переплата по таким кредитам значительно ниже, если сравнивать с аннуитетным графиком.

Есть законодательные нормативы, согласно которым размер кредитного взноса не должен превышать половины дохода заемщика, а при дифференцированном графике это практически недостижимо. Если снова массово ввести дифференцированные платежи, процент отказов по заявкам значительно повысится, а портфель проблемной задолженности банка заметно вырастет.

Однако это не единственная причина отказа от такого варианта погашения кредита. Дело в том, что аннуитетные взносы гораздо выгоднее для банка. Они приносят ему больше прибыли, ведь процентная переплата значительно выше.

Важно! При получении кредита заемщику выдается график платежей, в котором подробно расписаны все взносы.

Если вы не знаете, какой тип графика у вас, загляните в кредитные документы, это условие прописано в договоре. Информацию о размере очередного платежа можно посмотреть и в личном кабинете на сайте, в банкомате. Если такой возможности нет, обратитесь в ближайшее отделение банка.

Если такой возможности нет, обратитесь в ближайшее отделение банка.

Можно ли поменять способ погашения займа?

Получается если дифференцированный платеж по кредиту выгоднее, можно ли получить его по уже действующей ссуде? К сожалению, нет. Такого варианта в условиях обслуживания Сбербанка не предусмотрено.

Если вы желаете уменьшить переплату по аннуитетному графику платежей, нужно просто вносить большие суммы для досрочного погашения. При этом проценты за пользование кредитом будут пересчитаны в меньшую сторону. Для подачи заявки на досрочное гашение не нужно заранее уведомлять банк. Достаточно в любой день оформить ее в личном кабинете на сайте и положить деньги на счет.

Сбербанком не предусмотрены мораторий на быстрый возврат долга и минимальная сумма. Комиссия за досрочное погашение любого вида кредита не берется. Все средства сверх ежемесячного платежа уходят на погашение основного долга. Таким образом, задолженность и сумма начисленных процентов постепенно уменьшаются.

Какой способ оплаты лучше?

Разберем, чем отличаются аннуитетная и дифференцированная оплата кредита с точки зрения клиента Сбербанка. Какие существенные параметры можно выделить в этих графиках платежей?

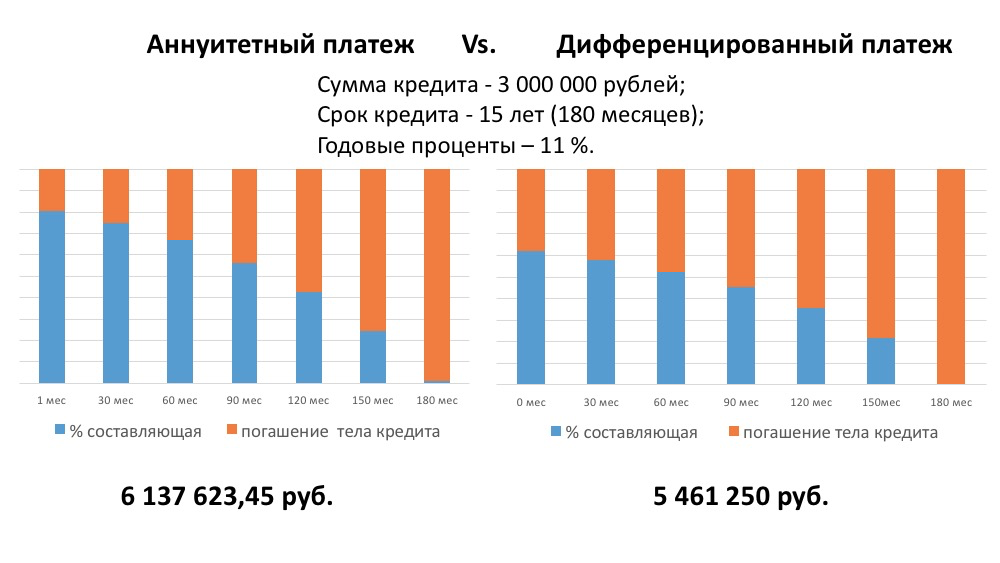

- Дифференцированная ссуда выгоднее для заемщика, ведь основной долг по ней гасится быстрее, процентов начисляется меньше. Если взять одинаковые исходные параметры займа переплата будет заметно ниже, это подтверждается расчетом в любом кредитном калькуляторе.

Важно! Разница в графике становится еще более ощутима, когда ссуда оформлена на длительный срок, например при ипотеке.

- Возможность учесть возраст клиента. Если момент окончания кредита приходится уже на пенсионный период, выплачивать его будет трудно. Дифференцированные взносы позволяют отдать большую часть долга еще в период трудоспособности. Можно не переживать, что снижение доходов приведет к просроченной задолженности.

- Значительная экономия на выплате процентов по кредиту. Аннуитетные платежи отличаются тем, что поначалу заемщик большей частью выплачивает проценты. Если в середине срока клиенты, один с дифференцированным графиком, другой – с аннуитетом, решат досрочно закрыть потребительский кредит в Сбербанке, они окажутся в неравных условиях. В первом случае заемщику останется выплатить ровно половину основного долга, во втором – примерно 75% от первоначальной суммы займа. Причина в том, что банк по-разному разносит платежи в графике и считает проценты.

- При дифференцированном расчете схема выплат более понятна клиенту. Она прозрачна и доступна даже тем, кто никогда раньше не сталкивался с кредитованием. Для хорошего понимания нюансов аннуитетных платежей следует тщательно в них разобраться.

- Платежи по страховке тоже будут меньше. Комиссионные страховой компании считаются, исходя из остатка задолженности по кредиту. Как мы уже выяснили, основной долг по дифференцированной схеме гасится быстрее. Это значит, что и стоимость страховки будет меньше, чем по аннуитетному займу.

- Реструктуризация (отсрочка выплаты основного долга) более выгодна по дифференцированным платежам. Перерасчет аннуитета в этом случае не дает клиенту практически никакой выгоды.

Справедливости ради нужно отметить и минусы дифференцированных кредитов. В первое время заемщикам придется вносить значительные платежи, они будут уменьшаться постепенно. Кажется, что повышенная финансовая нагрузка быстро пройдет, но на практике снижение платежа происходит очень плавно и незаметно.

Получателям дифференцированного кредита хочется дать совет – при планировании ежемесячного платежа учтите необходимость внесения сумм для досрочного погашения. Если вы сможете их вносить, значит, ваше финансовое состояние позволяет брать дифференцированные кредиты. Если нет, остановите свой выбор на аннуитете.

Возможная сумма дифференцированного займа ниже, чем при аннуитете. Причина в порядке расчета максимального размера кредита. В первую очередь банк отталкивается от соотношения дохода клиента и ежемесячного платежа. В этом случае ему придется взять в расчет максимальное значение, по первым платежам в графике, а они достаточно велики.

Вероятность одобрения по дифференцированным займам ниже. Дело опять же в схеме расчета возможной суммы кредита. Если клиент не сможет потянуть такой размер ежемесячного взноса, банк ему просто откажет. Высока вероятность возникновения просроченной задолженности и невозврата долга, для банка такие ссуды – большой риск.

С дифференцированным графиком платежей становится очень сложно планировать бюджет семьи, ведь большая часть денег будет уходить на погашение ссуды. Это более актуально для ипотеки, потребительские кредиты в Сбербанке обычно выдаются на небольшие суммы, выплачивать их проще. Аннуитетные платежи более комфортны, они позволяют спрогнозировать расходы таким образом, чтобы не навредить финансовому благополучию семьи.

Дифференцированный график менее удобен. Заемщику приходится ежемесячно уточнять размер очередного платежа, ведь он постоянно меняется. Аннуитет предполагает оплату одинаковой суммы раз в месяц. Клиент может подключить автоплатеж, и при этом даже не переводить средства самостоятельно.

К сожалению, сейчас выбора у клиента Сбербанка нет. При получении кредита ему смогут предложить только аннуитетные платежи. Однако знать различие выплат необходимо, ведь остальные банки еще практикуют такие схемы. Особенности дифференцированных выплат практически одинаковы во всех кредитных учреждениях.

Как оплатить аннуитетный кредит через Сбербанк Онлайн?

Банки ежегодно расширяют сферу своих услуг, и одним из самых перспективных направлений принято считать дистанционное обслуживание. Сегодня очень просто погасить аннуитетный заем через Сбербанк Онлайн, если в данном учреждении открыт карточный или расчётный счет.

Это позволяет сэкономить личное время на походы в отделение банка. Вам не нужно ориентироваться на график работы филиалов компании, не нужно подстраивать под них свое рабочее и личное время, а также беспокоиться о том, что вы забыли документы, или у кассира не будет сдачи. Все операции можно проводить в любое удобное для вас время за пару минут.

Актуальные предложения по кредитам:

Как провести оплату

Через платформу Сбербанк Онлайн клиенты работают по следующему алгоритму:

- Прохождение авторизации на сайте.

- Войти в раздел «Платежи и переводы».

- Кликнуть на опцию «Операции по вкладам и кредитам».

- Из выпавшего списка выбрать строку «Погашение займа».

- Далее клиенту доступна информация по кредиту: сумма, остаток, срок погашения.

- Останется выбрать счет, с которого следует списать платеж и ввести сумму, хотя её минимум проставляется автоматически на дату погашения.

Когда все данные уже указаны, то остается только подтвердить свои действия и нажать «Оплатить». Система даст возможность еще раз перепроверить реквизиты, а уже после деньги уйдут со счета.

Таким образом можно оплачивать не только потребительские кредиты Сбербанка России, но и прочие займы этого учреждения.

За все операции внутри банка комиссий не предусмотрено. Оплатить долг можно картой, средствами с депозитного или текущего счета. При желании денежные обязательства по другим кредиторам также обслуживаются в системе, только стоит помнить, что за это придется внести комиссию.

Обратите внимание, что в будущем оплатить кредит через ЛК можно будет быстрее, если включить оплату в сохраненный шаблон. Тогда списание в пользу займа отложится в избранном, и в следующие месяцы вводить большинство данных уже не потребуется.

Для внесения платежа в список частых действий в системе достаточно нажать на ссылку «Сохранить шаблон», после выбрать «Название», дать любое имя и сохранить. Работает и услуга «Автоматический платеж», когда наличные будут списываться самостоятельно.

Разновидность погашений

В некоторых случаях клиенты желают не просто провести операцию дистанционным способом, но и погасить задолженность большей суммой, а иногда и полностью закрыть долг. Если сделать это как можно быстрее, то банку не придется переплачивать проценты.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Рассмотрим алгоритм таких действий при аннуитетной форме:

- Авторизоваться на сайте.

- Войти в раздел «Платежи и переводы».

- Кликнуть на опции «Операции по вкладам и кредитам».

- Выбрать услугу «Досрочное погашение».

- В диалоговом окне определиться с формой: «Частично нужно погасить» или «Полностью закрыть сумму».

- Когда проводка больше, чем по графику, то клиенты выбирают опцию «Счет», с которого нужно списать рубли.

- Проставляют дату. Тут важно помнить, что автоматически стоит дата по графику, но самостоятельно можно указать и любую другую.

- Досрочный взнос рассчитывается системой только на текущий день. Для этого нужно положить рубли до 21:00 в день их списания.

- После выбирается опция «Оформить оплату».

- Для подтверждения реквизитов придет СМС.

- Клиенту следует проверить все параметры и только после этого ввести пароль на сайте.

- Заявка попадет в банк, где сотрудники быстро её выполнят.

Все

Что такое аннуитетный платеж по кредиту: как рассчитывается, выгода

Что представляют собой аннуитетные платежи по кредиту? Выгодны они банку или заемщику? Кто получает максимальную прибыль? Пробуем разобраться вместе.

Выбор займа: на что важно обращать внимание?

Получением кредита уже сложно кого-либо удивить. Жители России активно подают заявки в кредитные организации, если нужно обновить гардероб или приобрести телефон. И давно уже никто не собирает деньги на приобретение квартиры или машины.

При этом все обращают внимание на следующие параметры:

- процентная ставка;

- лимит и срок кредитования;

- дополнительные комиссии за выдачу, досрочное погашение кредита, реструктуризацию, возможность снижения ставки при выполнении условий договора;

- наличие моратория на оплату займа раньше установленного срока и т. д.;

- требования к наличию созаемщиков, ликвидного залога.

И практически никто не учитывает тип погашения кредита, как придется платить: аннуитетными или дифференцированными платежами. А ведь общая стоимость займа определяется не только процентной ставкой, но и тем, сколько должнику необходимо ежемесячно отдавать кредитору.

Дифференцированные платежи

Данный вид погашения задолженности достаточно редко используется банками. Причина — проценты каждый раз насчитываются, исходя из текущего реального остатка основного долга. Соответственно, ежемесячный взнос неодинаков на протяжении всего периода кредитования. Его неизменная компонента — часть полученной суммы, подлежащая возврату, переменная составляющая — проценты за пользование займом.

Дифференцированные платежи имеют как преимущества, так и недостатки. К первым можно отнести:

- заемщик оплачивает не только проценты, но и основной долг в отличие от аннуитета. Если появится возможность погасить задолженность досрочно, придется внести только оставшуюся часть займа с учетом прошедшего времени;

- оплата уменьшается со временем. Остаются деньги на решение своих проблем.

Недостатки дифференцированных платежей:

- приходится постоянно контролировать взносы, чтобы не получить штраф от займодавца;

- первые оплаты могут достигать значительных размеров. Особенно это относится к займам на большие суммы, ипотечным, под залог имущества;

- предлагаемые на официальных сайтах банков кредитные калькуляторы не дают полного представления о переплате и ежемесячном платеже. Не учитываются страховая премия, дополнительные комиссии и начисления. Как следствие, первые платежи могут оказаться еще больше, а кредитная нагрузка выше.

Прежде чем подписывать договор, стоит внимательно изучить его положения, чтобы не выяснить впоследствии, что погашать на первых порах придется в размере, превышающем зарплату. Важно понимать, что платежеспособность заемщика оценивается именно по первым оплатам. Это может привести к уменьшению общей суммы кредита, требованиям предоставить залог, созаемщиков или поручителей.

Не стремятся выдавать займы с дифференцированными платежами и банковские структуры. Почему? Читаем дальше.

Аннуитетные платежи

Слово вошло в обиход российского заемщика более 20 лет назад. На первых порах банки даже не озадачивали себя уточнением, как придется платить. По умолчанию использовался аннуитет. Должник месяц за месяцем год за годом отдавал финансовой структуре одну и ту же сумму денег. Часть шла на погашение процентов, остаток уменьшал задолженность. И мало кто задумывался, что ситуация складывается не в пользу заемщика.

Вся хитрость состоит в том, что заемщик, желающий погасить займ досрочно, при посещении банка выяснял, что из внесенного миллиона только 100 тысяч ушло на погашение непосредственно задолженности. Оставшиеся 900 тысяч — прибыль кредитора. Основной долг практически не уменьшился, все это время оплачивались только проценты.

Недостаток аннуитета:

- если прошла половина срока кредитования, невыгодно обращаться за рефинансированием или погашать займ досрочно. Неожиданно для себя он может выяснить, что сумма основного долга осталась практически нетронутой, что отдавать придется практически столько же, сколько получено;

- увеличивается общая переплата, заемные деньги становятся более дорогими.

Банки же предпочитают использовать в работе именно аннуитетные платежи. Связано это и с тем, что при досрочном погашении кредитов практически не заходит речь о пересчете процентов за фактическое время пользования деньгами. Заемщики не хотят связываться с судами, платить адвокатам и юристам. Финансисты просто предпочитают оставлять излишне полученную прибыль у себя.

Как рассчитываются аннуитетные платежи?

Обязательное дополнение к кредитному договору — график платежей. Его обязан придерживаться каждый, кто желает сохранить хорошие отношения с займодавцем. За любые отклонения финансисты предпочитают наказывать. Даже, погасив многомиллионное обязательство досрочно, можно обнаружить себя в списках «нежелательных» клиентов. Причина — банк не получил ожидаемую прибыль, для денег вновь приходится искать временного «хозяина».

Вернемся к графику. Если у заемщика есть желание и время, можно перепроверить полученные данные, используя следующую формулу:

х = S * (Р + (Р/(1+Р)N-1)),

- где х — размер ежемесячного платежа,

- Р — процентная ставка в месяц (годовая ставка / 12),

- N – количество месяцев кредитования.

Рассчитать проценты, подлежащие уплате, можно, если перемножить между собой остаток основного долга и ставку по кредиту в год. Полученное значение делится на 12. Формула выглядит так:

Pn = Sn * Р / 12,

- где Pn — начисленные проценты,

- Sn – долг по обязательству,

- P — процентная ставка (годовая).

Если интересно узнать, сколько из уплаченной суммы будет потрачено на погашение именно основного долга, из полученного значения вычитается сумма процентов. Важно понимать, что размер той части платежки, что засчитывается именно в счет долга, меняется ежемесячно. Соответственно, узнать сумму процентов на произвольный 10-й, 20-й или 50-й месяц кредитования не получится. Придется потратить время на расчеты, начиная с 1-го.

Как досрочно погасить задолженность при аннуитетных платежах?

В договоре банк может предусмотреть следующие варианты досрочного погашения:

- сокращается общий период кредитования. При этом размер ежемесячного платежа не меняется;

- изменения касаются суммы, вносимой заемщиком ежемесячно. При этом период пользования деньгами остается прежним.

В каждом из случаев банк оставляет за собой право ввести мораторий на досрочное погашение кредита или комиссии, делающие операцию просто невыгодной. В частности плату часто берут даже за пересчет и переделку графика, за перепечатку документа.

Заключение

Тип платежа — немаловажный фактор, на который необходимо обращать внимание наравне с процентной ставкой и сроком кредитования.

Аннуитетные оплаты — это возможность не беспокоиться о соблюдении договорных обязательств, не отслеживать размер суммы. Достаточно обеспечить наличие на счету строго определенной суммы. Ни количество дней в месяце, ни остаток долга по кредиту значения не имеют.

Дифференцированные платежи — это уменьшение общей переплаты по кредиту, но большие размеры первоначальных взносов. Если заработная плата позволяет вносить на первых этапах большие суммы, стоит предпочитать этот тип платежей.

Аннуитетные платежи

Ануитетные платежи применяются при кредитовании. Что означает термин “аннуитетный платеж”?

Аннуитетный платеж — это равный по сумме ежемесячный платеж по кредиту, который включает в себя сумму начисленных процентов за кредит и сумму основного долга.

Сегодня, большинство коммерческих банков, применяют при кредитовании в основном аннуитетные платежи практически по всем видам кредитов, выдаваемых физическим лицам, так как этот вид расчета дает им возможность получения более высоких доходов по процентам, а клиенту обеспечивает удобства при расчетах. Вы согласитесь со мной, что очень удобно и не хлопотно ежемесячно платить одну и ту же сумму в погашение кредита и процентов, что эту сумму легко запомнить и, кроме того, не нужно ежемесячно встречаться с консультантом банка для выяснения очередной суммы платежа.

Равный ежемесячный платеж рассчитывается по математической формуле аннуитетного платежа:

Размер ежемесячного аннуитетного платежа = ОСЗ х ПС / [1 — (1 + ПС)-ПП]

Применяемые в формуле обозначения:

ОСЗ – остаток ссудной задолженности (суммы обязательства) на расчетную дату;

ПС – месячная процентная ставка, равная 1/12 от годовой процентной ставки, установленной на сумму обязательств по кредиту и оговоренной в кредитном договоре;

ПП – количество Процентных периодов(месяцев), оставшихся до окончательного погашения ссудной задолженности.

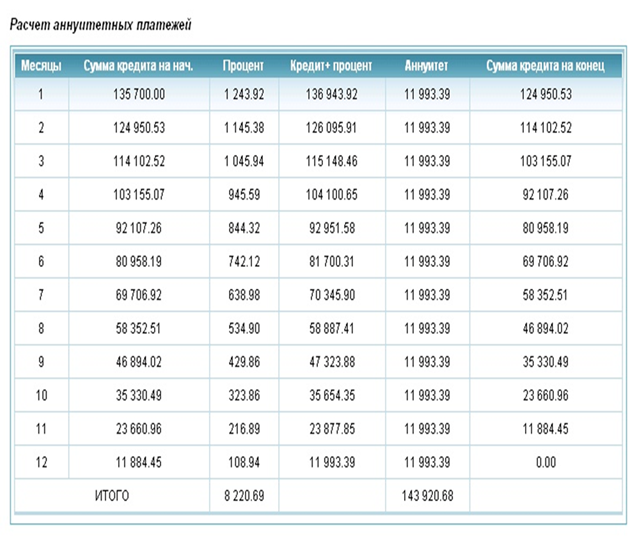

Приведу условный пример расчета аннуитетного платежа по кредиту со следующими параметрами:

- сумма кредита – 1000 ед.(ОСЗ- начальная величина кредита или текущая на момент расчета величина кредита)

- процентная ставка по кредиту — 20 % “годовых”

- месячная процентная ставка кредита – 1,67 (ПС — месячная процентная ставка, 1/12 годовой)

- заданный срок кредитования – 12 месяцев (n – количество процентных периодов — месяцев)

График ежемесячных аннуитетных платежей, размеры погашения части кредита, и расчет ежемесячных процентов по кредиту будет выглядеть так:

| Сумма кредита (ОСЗ) Срок кредитования или количество процентных периодов (n) Процентная ставка кредита “годовых” | – 1000,00 ед. – 12 мес. – 20 % | |||

|---|---|---|---|---|

| № платежа (пп) | ОСЗ — Задолженность по кредиту | Платеж по процентам | Платеж по кредиту | Аннуитетный платеж |

| 1 | 1000,00 | 16,67 | 75,97 | 92,63 |

| 2 | 924,03 | 15,40 | 77,23 | 92,63 |

| 3 | 846,80 | 14,11 | 78,52 | 92,63 |

| 4 | 768,28 | 12,80 | 79,83 | 92,63 |

| 5 | 688,45 | 11,47 | 81,16 | 92,63 |

| 6 | 604,29 | 10,12 | 82,51 | 92,63 |

| 7 | 524,77 | 8,75 | 83,89 | 92,63 |

| 8 | 440,89 | 7,35 | 85,29 | 92,63 |

| 9 | 355,60 | 5,93 | 86,71 | 92,63 |

| 10 | 268,89 | 4,48 | 88,15 | 92,63 |

| 11 | 180,74, | 3,01 | 89,62 | 92,63 |

| 12 | 91,12 | 1,52 | 91,12 | 92,63 |

| Итого: 12 процентных периодов | 0,00 | 111,61 | 1000,00 | 1111,61 |

По приведенному условному примеру, ежемесячный аннуитетный платеж составит 92,63 единицы.

Проценты за кредит в данной таблице можно рассчитать по формуле:

Сумма месячных процентов = ОСЗ * ПС / 100 %.

Из таблицы видно, что ежемесячная сумма платежа по процентам – из месяца в месяц уменьшается, а ежемесячная сумма платежа по кредиту — увеличивается.

Всего за год банку будет выплачено процентов на 111,61 условных единиц. Это на 3,27 единицы больше обычного простого начисления 20 % “годовых” на остаток кредита при ежемесячном равновеликом погашении кредита. Вывод прост, удобство проведения платежей клиентами банков оплачивается за счет, как — бы “дополнительных” процентов.

Формула расчёта аннуитетного платежа заёмщику может понадобиться не часто, ну разве что для перепроверки банка или в момент планирования кредита. Надёжнее всего расчёт составлять на калькуляторе того банка, в котором кредит планируется оформлять. Так, например, на сайтах таких крупнейших банков как Сбербанк России, ВТБ24, и Альфа-Банк, описывающих кредиты обязательно присутствует калькулятор, по которому клиент может самостоятельно составить расчёт и определить размер ежемесячного аннуитетного платежа.

Все существующие методы расчета платежей по кредитам (с условными примерами) можно посмотреть в статье Цена кредита. Как составить расчет процентов за кредит .

Аннуитетный платеж по банковскому кредиту: определение и расчет

Аннуитетный платеж по кредиту: Pixabay

Аннуитетный платеж — один из видов погашения финансовых обязательств. Обычный человек сталкивается с понятием редко, лишь обращаясь в банк за кредитом. Больше об аннуитете и о том, выгодно ли его платить, узнаете из статьи.

Что такое аннуитетный платеж?

Аннуитет — это равные по сумме платежи, выплачиваемые через одинаковые промежутки времени. Плательщик, выбравший такую форму погашения долга, ежемесячно вносит одну и ту же сумму, невзирая на остаток, который за ним числится.

Каким образом это достигается? Платеж по кредиту состоит из двух частей:

- Тело самого кредита.

- Проценты.

Аннуитетный платеж принимает банк: Pixabay

По данной схеме в начале периода выплат большая часть суммы приходится на проценты, а меньшая — на тело. Чем ближе к середине срока погашения, тем больше уравниваются обе части. Такая форма кредитования облегчает финансовую нагрузку на бюджет плательщика и позволяет спланировать личные траты на месяц.

Как погасить аннуитетный платеж?

Читайте также

Процентные ставки по срочным депозитам уменьшатся в Казахстане

Как выглядит график погашения, когда платят аннуитетный вариант? В графике будет стоять одна и та же сумма. В начале или в конце срока выплаты кредита она не изменится — так прописано в кредитном договоре и принято во внимание при расчете графика платежей к нему.

Проще говоря, аннуитет — это способ упростить возврат кредитных средств, хотя в итоге заемщик переплачивает. Это происходит, потому что проценты начисляются на тело кредита, а оно уменьшается медленно. В данном случае нет смысла в досрочном погашении, это не поможет сэкономить на процентах.

Аннуитетный платеж упрощает планирование бюджета: Pixabay

Аннуитетный платеж — это фиксированная статья расходов в бюджете заемщика. Кредит с такой формой возврата средств платят равными частями. Хороший вариант для тех, кому сложно погасить кредит досрочно.

Читайте также

На каких условиях можно снимать наличные деньги с кредитной карты в Казахстане

Оригинал статьи: https://www.nur.kz/nurfin/1881796-cto-takoe-annuitetnyj-platez-i-kak-ego-pogasit/

Что такое аннуитетные ссуды? (с изображением)

Владельцы отсроченных аннуитетов могут получить временный безналоговый доступ к средствам своих счетов через аннуитетную ссуду. Как правило, аннуитетные ссуды могут составлять до половины баланса счета. Если платежи по кредиту производятся вовремя, сумма кредита не облагается налогом.

Аннуитетные ссуды предпочтительнее снятия средств для доступа к аннуитетным фондам.

Выплаты по кредиту и проценты возвращаются на аннуитетный счет. Если владелец прекращает производить выплаты по кредиту или не выполняет свои обязательства, ссуда рассматривается как распределение. В Соединенных Штатах аннуитетные выплаты облагаются подоходным налогом. Штрафной налог также взимается, если заемщик младше 59 1/2 лет.

Как правило, страховые компании предоставляют аннуитеты.Эти страховые компании устанавливают процентные ставки и условия для аннуитетных кредитов. Некоторые компании взимают плату за обслуживание ссуды в дополнение к процентам.

Аннуитетные ссуды предпочтительнее снятия средств для доступа к аннуитетным фондам. Ссуды могут сэкономить владельцу деньги на налогах.Снятие средств немедленно облагается подоходным налогом и штрафом, если применимо.

Заемщики обычно имеют до пяти лет на выплату аннуитетного кредита. Некоторые страховые компании продлевают срок погашения кредитов, использованных для покупки основного жилья.Срок продленного погашения обычно не превышает 20 лет.

У этих кредитов есть и недостатки. Если кому-то не вернут вовремя, это считается распределением. Заемщик должен немедленно выплатить ссуду, непогашенные проценты, комиссию по кредиту, а также все причитающиеся налоги.Если владелец не может погасить ссуду, проценты по ссуде будут продолжать начисляться.

Аннуитеты предназначены для создания отложенных налоговых доходов. Затем эти доходы выплачиваются частями, чтобы обеспечить доход при выходе на пенсию. Ссуды замедлят доходность аннуитета до тех пор, пока средства не будут выплачены.Любой непогашенный остаток по кредиту не приносит процентов.

Когда ссуда под аннуитет никогда не будет выплачена, собственник не выполнит задачу аннуитета. Любые средства, не возвращенные в аннуитет, больше не будут способствовать отложенному налогу на рост счета. Это уменьшает средства, необходимые для обеспечения дохода при выходе на пенсию.

Непогашенные аннуитетные ссуды также не позволяют владельцу передавать или пролонгировать аннуитет другой страховой компании без штрафных санкций. Как правило, заемщик должен сохранять аннуитет в действующей страховой компании до тех пор, пока кредит не будет погашен. Некоторые страховые компании разрешают перевод.В этом случае любой непогашенный остаток по кредиту рассматривается как распределение и соответственно облагается налогом.

Если аннуитет является частью пенсионного плана компании заемщика, аннуитетные ссуды имеют дополнительный риск. Обычно, если заемщик уходит от работодателя или увольняется, непогашенный остаток по кредиту должен быть немедленно возвращен.Если работник не может погасить ссуду, непогашенный остаток по ссуде становится распределением. Будет применяться подоходный налог и, возможно, штрафные санкции.

записей в журнале о ссуде | Бухгалтерское образование

Независимо от того, предоставлен ли заем или взят заем, необходимо записать его в бухгалтерские книги, потому что предоставленный заем является нашим активом, а взятый заем — нашим обязательством.Кроме того, на основе непогашенного остатка рассчитываются проценты, которые заемщик выплачивает кредитору. Итак, чтобы узнать фактический остаток непогашенной ссуды, нам необходимо пройти журнальные записи.

В бухгалтерских книгах заемщика

1. Когда заемщик получает заем

Дебет банковского счета

Кредит ссудного счета кредитора

2. Когда Заемщик несет ответственность за уплату процентов по ссуде

Дебет по процентному счету

Процент по ссудному счету Кредит

3.Когда Заемщик выплачивает проценты Кредитору

Проценты по займу Дебетовый счет

Банковский счет Кредит

4. Когда Заемщик погашает свой заем.

(a) Если нет обязательства по выплате процентов по ссуде.

Дебет по ссудному счету кредитора

Кредит по банковскому счету

(b) Если есть какие-либо обязательства по выплате процентов по ссуде

(i)

Проценты по ссудному счету Дебет

Кредит по ссудному счету

(ii )

Дебет кредитного счета кредитора (основная сумма + подлежащие уплате проценты)

Кредит банковского счета

В бухгалтерских книгах кредитора

1.Когда кредит выдает Кредитор

Дебет ссудного счета заемщика

Кредит банковского счета

(Логика: наличные деньги, хотя банки будут приходить в бизнес, который является нашим активом. Это увеличение актива в бизнесе. Итак, Дебет банковского счета. Кредит кредитора — это наша ответственность. Это увеличение существующего обязательства, поэтому этот счет будет кредитовать.)

2. Когда Кредитор имеет право получить проценты по предоставленной ссуде

Проценты по ссуде Дебиторская задолженность

Кредит по процентному счету

3 .Когда Кредитор получает проценты от заемщика

Дебет на банковском счете

Проценты на дебиторскую задолженность Кредит

4. Когда Заемщик погашает свой кредит.

(a) Если нет процентов к получению по ссуде.

Дебет банковского счета

Кредит счета займа

(b) Если есть проценты к получению по данному займу

(i)

Дебет счета займа

Проценты по счету дебиторской задолженности

( ii)

Дебет банковского счета (основная сумма + проценты к получению)

Кредит ссудного счета заемщика

Пример

Другие люди тоже читают

Аннуитет | финансы | Britannica

Annuity , в самом буквальном смысле, ежегодный платеж, как, например, по договору о предоставлении пенсионного дохода.Этот термин также применяется к любой серии периодических платежей, производимых через регулярные фиксированные промежутки времени; продолжительность интервала называется периодом ренты.

Существует два основных класса аннуитетов: определенные аннуитеты и условные аннуитеты. При гарантированном аннуитете выплаты должны продолжаться в течение определенного количества платежей, и расчеты основаны на предположении, что каждый платеж обязательно будет произведен в срок. В случае условной ренты каждый платеж зависит от сохранения данного статуса, как и в случае пожизненной ренты, при которой каждый платеж зависит от выживания одного или нескольких определенных лиц.

Особым случаем гарантированной аннуитета является бессрочная годовая рента, которая длится вечно. Возможно, наиболее известным примером бессрочного права является выплата процентов по британским государственным облигациям, известным как консоли. Поскольку эти обязательства не имеют срока погашения, предполагается, что выплаты процентов будут продолжаться бессрочно.

Условный аннуитет, используемый в страховании жизни и пенсионных планах, основан на принципе разделения рисков. Цена аннуитета, выплачивающего определенную пожизненную сумму, зависит от ожидаемой продолжительности жизни аннуитета на момент начала выплаты аннуитета.Фактически, получатель ренты вместе с большим количеством других лиц того же возраста создает фонд, который рассчитывается на основе таблиц смертности таким образом, чтобы быть достаточным для выплаты каждому человеку согласованного пожизненного дохода. Некоторые будут жить дольше, чем другие, и получать больше платежей, чем они вложили в фонд, в то время как другие не доживут до того, чтобы получить все, что они вложили. Этот принцип разделения рисков позволяет приобрести аннуитет, который гарантирует много более высокие выплаты, чем можно было бы получить, если бы та же сумма денег была вложена под проценты.Его недостаток заключается в том, что после смерти ренты наследникам ничего не остается.

Получите эксклюзивный доступ к контенту из нашего первого издания 1768 с вашей подпиской.