50 дней льготный период сбербанк: Льготный период кредитной карты Сбербанка

как рассчитать и правильно пользоваться

Традиционно у всех кредиток предусмотрен так называемый льготный или «грейс» период. В течение этого времени условия пользования отличаются лояльностью к клиенту, т.к. он может вернуть задолженность без уплаты процентов. В Сбербанке грейс длится 50 дней. Чтобы правильно рассчитать время до полного возвращения долга, необходимо просто прибавить 20 дней к следующей отчетной дате. Подробнее об этом, с примерами и инструкциями, читайте в настоящей статье.

Что такое «льготный период» и как он работает?

Сбербанк и другие банковские организации выпускают не только дебетовые карты, но и кредитки. Их отличие в том, что с помощью кредитки можно регулярно брать микрокредиты, т.е. вы можете оплачивать «не своими» деньгами различные товары и услуги. И, чтобы увеличить спрос со стороны клиентской базы, был разработан так называемый грейс-период.

Льготный период — это время, в течение которого клиенту не начисляются проценты за полученные ранее займы. Благодаря этой функции пользоваться кредиткой иногда очень выгодно, т.к., по сути, она дает рассрочку, а не кредит.

Благодаря этой функции пользоваться кредиткой иногда очень выгодно, т.к., по сути, она дает рассрочку, а не кредит.

У Сбербанка по всем кредиткам в линейке банковских продуктов грейс-период установлен в размере 50 суток. Это означает, что максимально возможный срок, в течение которого платить проценты по задолженности не нужно, не может превысить 50 дней.

При этом платежная система — например, MasterCard или Виза — не имеет значения. Число «50» в данном случае не унифицировано. У других банков встречаются грейс периоды в размере 45 и 55 дней, местами реализован даже 60-дневный грейс период. Нужно учитывать, что длительность грейса — это, в первую очередь, конкурентное преимущество в финансовом секторе, а поэтому некоторые организации его увеличивают до максимально возможных значений.

Однако, грейс считается не с даты покупки, а с даты активации карты. Поэтому высчитывать самостоятельно 50 дней с момента покупки — бессмысленно, это все равно не поможет понять, когда нужно погашать задолженность льготного периода. Считать грейс нужно с даты активации карты.

Считать грейс нужно с даты активации карты.

Как узнать дату начала льготного периода?

Прежде чем мы определим, как работает льготный период кредитной карты Сбербанка, нужно понять его принцип действия. Итак, отсчет начинается не с даты покупки, а с даты активации карты. Эта дата называется «датой формирования отчета». С нее начинается отчетный период, который как раз и используется банком для учета вашей задолженности и процентов по ней.

Чтобы понять, когда начинается отсчет, достаточно вспомнить день активации кредитки. Когда вы впервые ее активировали, тогда и была сформирована отчетная дата. Теперь рассмотрим вопрос, как посмотреть дату начала грейс-периода. Узнать дату отчета можно разными способами:

- Позвоните на горячую линию Сбербанка по номерам 8 800-555-5550 для жителей всей России, 7 (495) 500-55-50 для москвичей. Назовите свое ФИО и кодовое слово. Затем попросите оператора уточнить дату формирования отчета у вашей кредитки.

Сотрудник незамедлительно подскажет вам эту информацию;

Сотрудник незамедлительно подскажет вам эту информацию; - В отделении банка. Достаточно обратиться с паспортом и кредиткой к менеджеру в отделении, чтобы получить исчерпывающую информацию о своей карте. Как правило, работник банка просто проверят карту в базе, так что на всю операцию уйдет не больше 3-х минут;

- Через Сбербанк Онлайн. Авторизуйтесь, зайдите на страницу «Карты и счета». Найдите в списке интересующую вас карточку. Нажмите на нее, чтобы открыть окно со всей информацией по карточке. В частности, там указана и дата отчета;

- Через банкомат. Вставьте карточку, введите пин-код. Затем в меню найдите вкладку «Сервис и другие услуги». На новой странице найдите пункт «Данные карты». Банкомат предложит показать на экране информацию или же распечатать ее.

Сотрудник незамедлительно подскажет вам эту информацию;

Сотрудник незамедлительно подскажет вам эту информацию;Какой льготный период у кредитных карт Сбербанка?

На данный момент политика Сбербанка свелась к фиксированному грейс периоду для всех кредитных карт: не больше 50-ти суток. При этом не имеет значения, является ли карта частью премиального сегмента (золотые «Gold» карты или Platinum). В независимости от дороговизны карты, на 51-е сутки задолженности будут начислены проценты в полном объеме.

При этом не имеет значения, является ли карта частью премиального сегмента (золотые «Gold» карты или Platinum). В независимости от дороговизны карты, на 51-е сутки задолженности будут начислены проценты в полном объеме.

По правде говоря, такой грейс-период — далеко не рекорд в сфере финансовых услуг. Так, например, конкуренты Сбербанка активно пытаются заполонить рынок своими более лояльными к клиенту предложениями: карта Альфа-Банка «Близнецы» дает грейс-период на срок до 100 суток, карта «Классик» от Райффайзен-Банка дает и вовсе 110 дней льготного периода.

Поэтому, возможно, перед получением карты в Сбербанке есть смысл проверить все предложения от других банков — среди них можно найти очень интересные варианты.

Как правильно пользоваться кредитной картой Сбербанка с льготным периодом?

Для того, чтобы использование льготного времени приносило максимальную пользу, нужно понимать систему финансового учета. Именно этой схемой пользуется банк при расчете задолженности, грейс-периода, процентов и т. д. Соответственно, вы можете сделать то же самое, только в обход банка.

д. Соответственно, вы можете сделать то же самое, только в обход банка.

Льготный период формируется следующим образом:

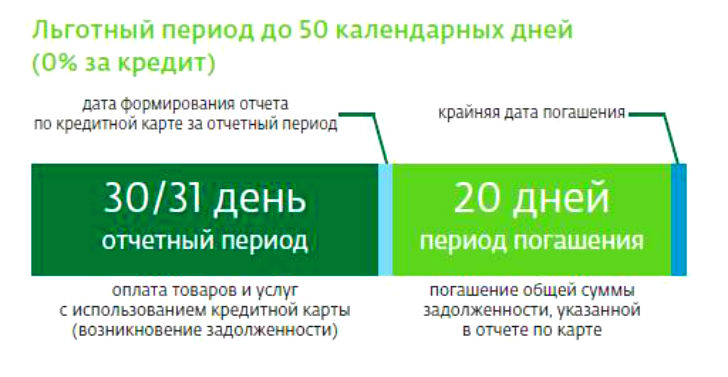

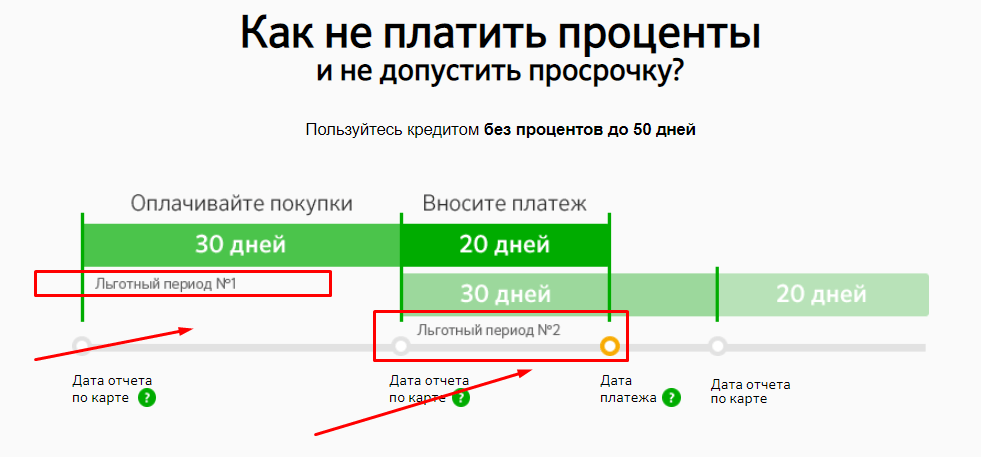

- Первый период, он же расчетный, или отчетный. Начинается со дня, когда вы впервые активировали кредитку. Длится ровно 30 дней;

- Второй период, называемый также «платежным». В течение этого времени необходимо полностью погасить задолженность или по крайней мере внести минимальный платеж на карту. Длится этот период 20 дней;

- Все траты, которые производятся в течение второго периода, переносятся в плане платежей на следующую дату формирования отчета;

- Когда заканчивается второй период, начинается третий — платный. Получается, что он наступает на 51-й день пользования картой или 21-й день второго периода. На карту зачисляются проценты в установленном размере на всю сумму непогашенной задолженности. Обратите внимание: если вы не погасили задолженность в течение льготного периода, проценты начисляются таким образом, как если бы грейс-периода не было бы вовсе. Другими словами, вам их начислят на все 50 дней пользования ссудой;

- Четвертый период — самый неприятный. Его называют штрафным. Когда, в соответствии с договором обслуживания, вы не платите по обязательствам слишком много времени — как правило, больше 90 суток — на сумму задолженности дополнительно начисляется пеня. В результате можно задолжать банку в виде процентов и штрафов сумму, равную или даже большую изначальной задолженности.

Другими словами, вам их начислят на все 50 дней пользования ссудой;

Другими словами, вам их начислят на все 50 дней пользования ссудой;Итак, как же правильно действовать, если у вас есть кредитка и вы желаете ей активно пользоваться? Правил немного.

Во-первых, старайтесь погашать всю сумму задолженности в течение 50 дней, а не сумму минимального платежа (3-7% от суммы долга). Если погашать долг сразу, у вас не будет неприятного начисления процентов.

Во-вторых, начинайте пользоваться кредиткой сразу после ее активации, в соответствии с вашими планами. Так вы добьетесь наибольшего грейса. Помните, что при большом разрыве между активацией кредитки и первой тратой грейс период может составлять всего 27-30 суток.

В-третьих, всегда помните, когда у вас наступает дата формирования отчета. Это поможет вам вовремя посчитать сроки, в течение которых нужно погасить долг. О том, как производить расчеты, читайте в следующем пункте.

Как рассчитывается льготный период по кредитной карте Сбербанка?

Подсчет производится по следующей формуле:

- Посмотрите дату формирования отчета (отчетное число). Этой датой является день, когда вы активировали карту;

- Посчитайте, какие у вас были траты в течение всего периода до следующей отчетной даты. Лучше их записать в какой-нибудь документ, чтобы не забыть;

- Со следующей отчетной даты отсчитайте 20 дней;

- Окончание этих двадцати дней — это и есть окончание льготного периода.

Чтобы понять тему статьи было легче, приведем пример расчета льготного периода по кредитной карте Сбербанка.

Итак, допустим, Иван оформил кредитную карту 10-го августа — это и есть отчетное число. Затем, 22-го августа, Иван купил себе одежду, оплатив ее кредиткой. Следующее отчетное число — 10-е сентября. При наступлении этой даты у Ивана кончился первый период и начался второй, платежный: в течение двадцати дней ему необходимо внести на счет по крайней мере минимальный платеж.

Следующее отчетное число — 10-е сентября. При наступлении этой даты у Ивана кончился первый период и начался второй, платежный: в течение двадцати дней ему необходимо внести на счет по крайней мере минимальный платеж.

Считаем 20 дней со второй отчетной даты, 10-го сентября. Получается, что грейс период заканчивается 30-го сентября. К этому моменту Иван должен полностью погасить долг, иначе ему начислят существенные проценты на весь размер непогашенной задолженности.

Как видно из примера, настоящий льготный период длился не 50 дней, а 38 дней. Именно поэтому пользоваться карточкой нужно сразу после наступления отчетной даты. Наименее выгодно пользоваться ей перед наступлением отчетной даты.

Льготный период и снятие наличности с кредитной карты

Часто на этой почве возникает путаница: новые клиенты полагают, что на снятие наличных тоже распространяется льготный период. На самом деле это не так. Грейс действует исключительно на покупки:

- Оплата покупок в точках розничной продажи;

- Платежи через Сбербанк Онлайн — например, оплата ЖКХ, интернета и ТВ, штрафов ГИББД и т. д.;

- Оплата интернет-покупок;

- Счета в ресторанах, оплата билетов на самолет, бронирование гостиниц и т.д.

д.;

д.;Во всех перечисленных случаях вам дается до 50 дней на погашение долга. Однако, если вы снимаете наличность с карты, а также переводите денежные средства с кредитки на дебетовую карту или электронный кошелек, грейс-период в данном случае не предусмотрен. Соответственно, вам нужно вернуть задолженность до наступления следующей отчетной даты.

Виды кредитных карт Сбербанка со льготным периодом

Видов различных кредиток в Сбербанке — больше десятка. Однако, некоторые из этих предложений были временно заморожены, у других же истекает срок действия. Поэтому сейчас доступно всего 8 видов карт. Все они выпускаются в рамках платежных систем Мастеркард, Виза и даже «МИР».

- «Подари жизнь», золотая и классическая версия. 0,3% от каждой покупки и половина стоимости годового обслуживания карты отчисляются в одноименный благотворительный фонд;

- Золотая, Signature (премиальная) и классическая кредитка «Аэрофлот». Везде предусмотрен грейс период в размере 50 дней. Разница между картами заключена в кэшбеке — милях, которые можно тратить на билеты, гостиницы и т. д., — а также в сумме кредитного лимита;

- Золотая, классическая и премиальная «обычная» кредитная карта

Везде предусмотрен грейс период в размере 50 дней. Разница между картами заключена в кэшбеке — милях, которые можно тратить на билеты, гостиницы и т. д., — а также в сумме кредитного лимита;

Везде предусмотрен грейс период в размере 50 дней. Разница между картами заключена в кэшбеке — милях, которые можно тратить на билеты, гостиницы и т. д., — а также в сумме кредитного лимита;Как рассчитать льготный период по кредитной карте Сбербанка

Льготный период кредитования позволяет пользоваться кредитными деньгами бесплатно — без начисления процентов. Поэтому часто такой период называют беспроцентным, а иногда и грейс-периодом.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Нужно помнить, что в Сбербанке льготный период распространяется только на покупки через терминалы оплаты.

Снятие наличных через банкомат или кассу банка возможно, но проценты будут начисляться сразу же, с момента совершения операции.

У кредитных карт Сбербанка максимальный беспроцентный период составляет 50 дней. На практике же такой период может составлять от 20 до 50 дней.

На практике же такой период может составлять от 20 до 50 дней.

Эти минимальные 20 дней — так называемый платежный период, в течении которого нужно погасить задолженность по карте или внести минимальный платеж, чтобы не было начисления процентов и штрафов.

Точно рассчитать размер льготного периода можно зная дату формирования отчета.

Дату отчета можно узнать несколькими способами:

- Позвонить в службу поддержи Сбербанка по телефону 8-800-555-55-50

- Найти конверт с пин-кодом от кредитной карты, на нем также будет указана дата формирования отчета

- Зайти в Сбербанк Онлайн и посмотреть информацию по кредитной карте:

Дата отчета по кредитной карте

Итак, мы узнали дату отчета, пусть это будет 20 мая, это означает, что 20-число каждого месяца будет датой формирования отчета. Причем это число не поменяется даже после замены карты на новую, по истечению срока действия старой.

С 20 числа текущего месяца до 20 числа следующего месяца (а это может быть 28, 29, 30 или 31 день в зависимости от месяца) идет отчетный период в течении которого совершаются покупки.

Чтобы получить максимальный льготный период в 50 дней, нужно совершить покупку в день формирования отчета, тогда у вас будет месяц (30 дней) до следующего такого дня и еще 20 дней на оплату задолженности.

Если же сделать покупку в предпоследний день перед формированием отчета, то льготный период составит только эти 20 дней, которые даются на оплату.

И помните о дате платежа! Именно до её наступления нужно оплатить или всю задолженность или хотя бы обязательный платеж. Дату платежа можно также узнать в Сбербанк Онлайн (на скриншоте выше её видно), либо по SMS Мобильного банка:

Дата платежа в SMS

Как видите, все очень просто. Если есть вопросы, оставляйте их в комментариях.

Всё что вы не знали про льготный период кредитной карты Сбербанк

Оглавление статьи

В Сбербанке по всем кредитным картам льготный период равен 50 дням. Но в него входит ещё и отчётный период, а так еж срок для погашения взятых со счета средств. Как посмотреть свой долг, дату возврата и не выплачивать проценты, подробно разберёмся далее. Также вы узнаете, что такое на самом деле льготный срок по картам Сбербанка.

Также вы узнаете, что такое на самом деле льготный срок по картам Сбербанка.

Что такое льготный период по кредитной карте Сбербанка

Правильное название термина — грейс период, но в России используют слово «льготный». Он предоставляется только владельцам кредитных карт или рассрочки. Таких в Сбербанке масса, и почти по каждой есть такое предложение. Под льготным период понимают срок, выраженный в днях, в течение которого владелец кредитки может пользоваться ссудой банка беспроцентно. Под ссудой понимают те кредитные средства, которые есть на карте.

По факту эти деньги не являются займом, а просто находятся на кредитке. Они на 100 % принадлежат банку, а не владельцу пластика. Их нельзя назвать полноценным кредитом, так как действует льготный период. В течение него проценты платить не нужно. Клиент не переплачивает и рубля, что выгодно всем сторонам. Почему так? Выясним чуть ниже, а пока порассуждаем о грейс периоде.

Льготным является тот срок, в течение которого держатель кредитки может использовать заёмные средства для совершения покупок. Обналичивание, переводы и прочие операции сюда не относятся. Все покупки получится оплатить заёмными средствами, которые уже есть на карте. Так как они не принадлежат клиенту, то их нужно вернуть. Что касается начисления бонусов Спасибо, то их тоже дарят партнёры Сбербанка, даже если покупки были совершены заёмными средствами.

Обналичивание, переводы и прочие операции сюда не относятся. Все покупки получится оплатить заёмными средствами, которые уже есть на карте. Так как они не принадлежат клиенту, то их нужно вернуть. Что касается начисления бонусов Спасибо, то их тоже дарят партнёры Сбербанка, даже если покупки были совершены заёмными средствами.

Чтобы не платить проценты, возобновить баланс карты следует до того, как истечёт льготный период. Если это сделать вовремя, то никакие проценты не начисляться. То есть услугу можно назвать беспроцентной ссудой. Время от времени можно брать деньги с кредитки, использовать их для покупок и снова их возвращать. При этом Сбербанку не нужно ничего платить за пользование таким займом.

Какой имеет кредитка Сбербанка льготный период

У Сбербанка есть целая линейка кредитных карт, по которым назначается лимит. Его использует без уплаты процентов, но только в течение действия льготного периода. Именно за эти дни нужно вернуть деньги банка обратно на карту, сколько бы не было их использовано с кредитного лимита. По все кредиткам Сбербанка льготный период равен 50 дням.

По все кредиткам Сбербанка льготный период равен 50 дням.

Нужно понимать, что первый день отсчитывается не всегда со дня активации карты. Иногда льготный период наступает на следующие сутки после активации. Уточнить начала нужно в отделении при получении карты или в другой способ, так как это крайне важно. Далее математика расчёта следующая:

- С первого дня действия льготного периода по тридцатые сутки длится отчётный период. Это время, в течение которого клиент совершает покупки за счёт беспроцентного займа. Именно 30 дней отчётного срока нужны Сбербанку, чтобы зафиксировать все траты. Их и нужно вернуть до истечения всех 50 дней.

- После окончания 30 суток отчётного периода остаётся ещё 20, так как 50 дней минус 30 равны именно этой цифре. Эти 20 дней даны клиенту, чтобы он успел вернуть все использованные деньги назад на счёт кредитки.

На самом деле, владелец карты может тратить деньги с неё и в течение этих 20 дней, но их тоже следует вернуть до завершения указанного льготного срока (50 суток). Просто следует понимать, что у банка есть понятия отчётного периода. Он длится 30 дней и входит в льготный.

Просто следует понимать, что у банка есть понятия отчётного периода. Он длится 30 дней и входит в льготный.

Содержит ли проценты кредитная карта от Сбербанка с льготным периодом

Беспроцентный кредит от Сбербанка, ссуда, займ — как только не называют те деньги на кредитной карте, которые можно использовать бесплатно. Важно просто их вернуть на счёт вовремя, пока не завершился льготный срок длительностью в 50 дней. В сбербанке такая сумма называется кредитным лимитом. Если клиент успел всё погасить до того, как завершится хотя бы последний пятидесятый день, то проценты он платить не будет. Чтобы узнать баланс, остаток денег, долга по кредитной карте, ознакомьтесь со всеми способами в другой нашей статье.

Что произойдёт, если наступили 51 сутки, то закончился льготный срок? Если окажется, что деньги не возвращены обратно, то беспроцентный лимит превращается в настоящий кредит. Ежедневно начисляются проценты на сумму долга. Также формируется сумма обязательного ежемесячного платежа. Пока держатель кредитки не погасит его с процентами, он не может рассчитывать на беспроцентный льготный срок и лимит на карте.

Пока держатель кредитки не погасит его с процентами, он не может рассчитывать на беспроцентный льготный срок и лимит на карте.

Но как только задолженность возвращена назад в Сбербанк автоматически или по запросу клиента снова возобновляют льготные дни. На карте можно увидеть и свой кредитный лимит. Иногда он понижается, если должник долгое время не возвращал деньги обратно. Не забывайте, что за такое назначаются дополнительные штрафы, значительно увеличивается процентная ставка.

Кредитная карта Сбербанк льготный период как считать с примером

Нет ничего сложно в расчётах для льготного периода. Нужно сперва понять, с какой именно даты он начинается. Это конкретное число месяца. Например, карта была выдана 2 июня, а льготный кредит начался 3 числа. Тогда он закончится через 50 дней. Дата 3 июня входит в этот срок. Соответственно, грейс период завершится 8 июля.

С 3 июня по 8 июля можно тратить деньги с кредитного лимита, использовать их для оплаты покупок в интернете, магазинах и т. д. Но нужно вернуть эти деньги до завершения грейс периода. Он закончится 8 июля. То есть дата является завершающей. Именно до 8 июля включительно при возврате взятых со счёта средств проценты не будут начисляться.

д. Но нужно вернуть эти деньги до завершения грейс периода. Он закончится 8 июля. То есть дата является завершающей. Именно до 8 июля включительно при возврате взятых со счёта средств проценты не будут начисляться.

Если долг был погашен раньше, то при дальнейших покупках деньги тоже важно положить обратно до указанной даты. Все расчёте есть и в Сбербанке Онлайн, указаны в личном кабинете в разделе кредитной карты.

Как понять, есть ли долг по карте Сбербанка с льготным периодом

Проверить свой кредитный лимит, сроки льготного периода, ежемесячный платёж можно в личном кабинете. В Сбербанке Онлайн найдите вашу кредитку, перейдите в её меню. Там есть и калькулятор платежей, и размер долга, и даты его погашения. Система онлайн проведёт моментальные расчёты. Будет указана сумма и предельный срок её возврата.

Если вы уже потратили деньги с кредитного лимита, то зайдите в личный кабинет. Там будет указано, когда её нужно вернуть без процентов. Как узнать лимиты по кредитным картам описано в нашем другом посте. Но если вы уже не успели всё погасить до завершения льготного срока, то Сбербанка принимает меры. Формируется кредит с обязательным платежом и процентами.

Но если вы уже не успели всё погасить до завершения льготного срока, то Сбербанка принимает меры. Формируется кредит с обязательным платежом и процентами.

В том же личном кабинете в разделе карт вы сможете увидеть сумму ежемесячного обязательного платежа. Указана и дата его погашения. Рассчитываются ежедневные проценты. Если вы и их не оплачиваете, а также забываете внести обязательный платёж, то кредит принимает другие условия. Назначаются ещё большие проценты, штрафы за просрочку. Всё это отображается в личном кабинете.

Но и тут не стоит переживать. Даже если долг растёт, то всегда можно его вернуть. На сайте указан сумма для полного погашения. После её полного возврата клиенту, скорее всего, снова будет предоставлен и лимит по кредитке, и льготный период. Иногда размер беспроцентного займа сокращается, так как до этого были просрочки.

Выводы

Кредитки с льготным периодом в Сбербанке — это возможность тратить не свои деньги и возвращать их обратно на счёт без процентов. Важно погасить задолженность до завершения 50 дней. Стольку длится грейс (льготный) срок. На протяжении этих суток клиент тратит деньги ан покупки, но обязан их и вернуть. Если он этого не делает, то задолженность становится полноценным кредитом с ежедневной ставкой и ежемесячным платежом.

Важно погасить задолженность до завершения 50 дней. Стольку длится грейс (льготный) срок. На протяжении этих суток клиент тратит деньги ан покупки, но обязан их и вернуть. Если он этого не делает, то задолженность становится полноценным кредитом с ежедневной ставкой и ежемесячным платежом.

[ratings]

льготный период по кредитной карте, условия и нюансы

Здравствуйте, уважаемые друзья, гости и читатели блога! Сегодня мы разберем, как рассчитать один из параметров продукта ПАО Сбербанк: льготный период по кредитной карте в частности.

Льготным или беспроцентным периодом кредитки называют время, на протяжении которого владелец кредитки пользуется деньгами на ее счете без начисления процентов.

Фактически все кредитные карты Сбербанка имеют одинаковый льготный срок использования кредитных денег – 50 дней.

Для правильного пользования грейс-периодом, нужно усвоить некоторые нюансы его исчисления.

Из-за того, что сотрудники финансовой организации порой не объясняют клиентам правила расчета беспроцентного периода, позже у заемщиков возникают проблемы.

Суть и особенности льготного периода кредитки Сбербанка

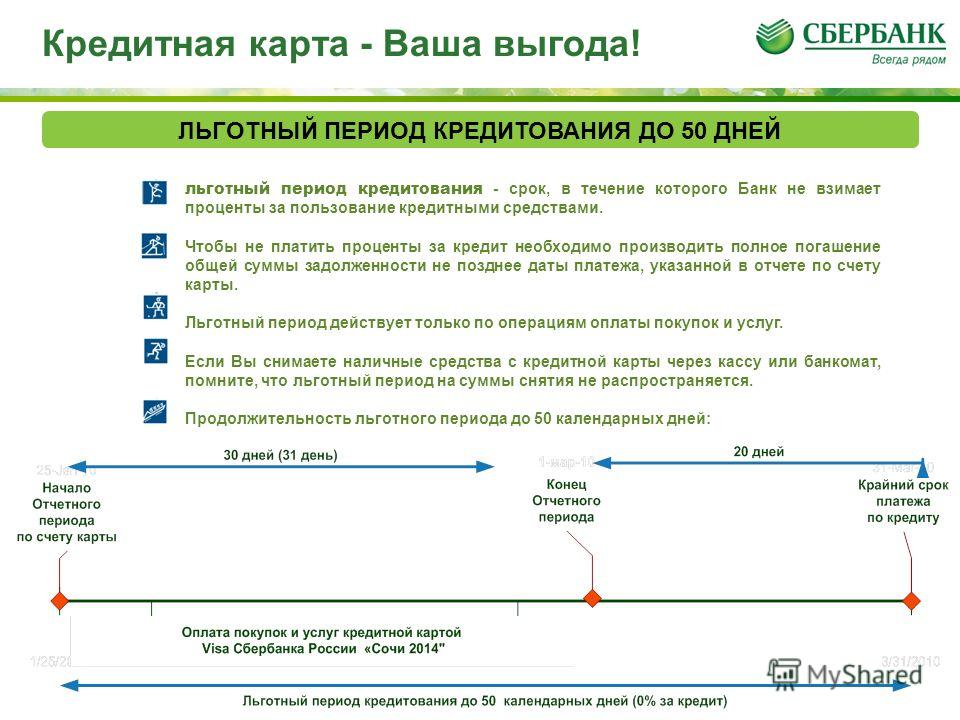

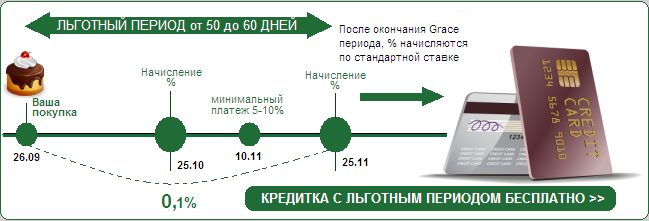

Указанная продолжительность льготного периода до 50 дней является максимальным сроком его действия.

В реальности беспроцентный срок использования кредитных денег длится от 20 до 50 дней. Чтобы понять, почему так происходит, нужно знать правила начисления грейс-периода.

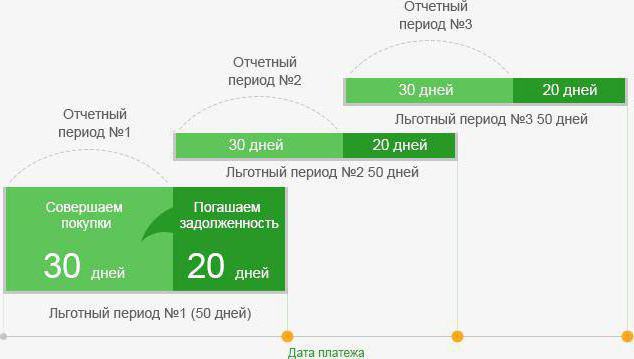

Сам беспроцентный срок делят на две части – на отчетный период, когда происходит расходование кредитных средств и платежный, в течение которого долг должен быть погашен. Если не вернуть потраченную сумму, на задолженность начисляются проценты.

Действие отчетного периода начинается с отчетного дня кредитной карточки. Ее указывают на конверте вместе с ПИН-кодом карты.

Когда с этой даты проходит 30 дней, банк формирует отчет по затратам. В последующие 20 дней потраченную сумму нужно вернуть на карточный счет.

Приведем примеры начисления льготного периода кредитной карты Сбербанка. Дату отчета установим каждое 6-ое число месяца.

Льготный период будет отсчитываться именно с этого числа: отчетный срок закончится 7-ого числа следующего месяца, далее пойдут 20 дней для возврата долга.

Грейс-период закончится 26-го числа следующего месяца. До наступления этой даты, владельцу карточки нужно вернуть все потраченные деньги. В этом случае срок пользования кредитными средствами будет бесплатным и продлится 50 дней.

Скажем, дата отчета карты – 6 ноября. Если первую покупку вы сделаете не 6-го числа, а, допустим, 11-го ноября, беспроцентный срок использования заемных средств составит не 50, а 45 дней (до 7-го декабря – 25 дней, и еще 20 дней до 26 декабря).

Или, первая покупка совершена позже – 26 ноября. До даты отсчета останется 10 дней, плюс 20 дней, которые даны на погашение задолженности – льготный период составит 30 дней.

Для того чтобы достичь максимального льготного срока, первую безналичную оплату со счета кредитной карты Сбербанка нужно делать в день составления отчета или в течение нескольких дней после этой даты.

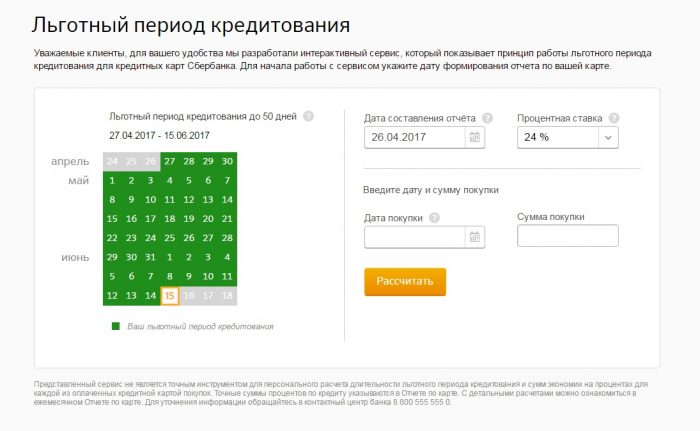

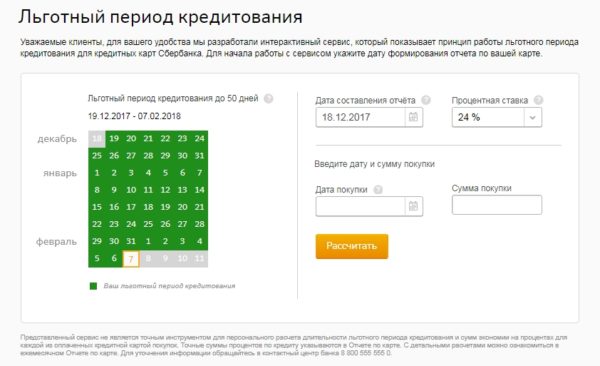

Сервис расчета

Чтобы правильно рассчитать льготный период кредитки Сбербанка, можно воспользоваться интерактивным сервисом на сайте банковской организации.

В устройство нужно внести:

- число составления отчета;

- величину ставки;

- дату и сумму покупки.

Сервис рассчитает продолжительность грейс-периода, сообщит дату, до которой нужно вернуть деньги, и рассчитает сумму, которую вы сэкономили на процентах.

Таким же образом рассчитываются и все остальные покупки. Расчеты сервиса – приблизительные. Точная информация отображается в ежемесячном отчете по карте.

Грейс-период действует только при оплате картой. При обналичивании денег, кроме комиссии, на снятую сумму начислят проценты, и беспроцентный срок прекратит действовать, до полного погашения всей задолженности.

Как работать с кредитной картой Сбербанка

Расскажем, как нужно работать с кредиткой Сбербанка после ее получения:

- Пластик необходимо активировать.

- Используем карту в течение отчетного срока.

- Получаем отчет по карте.

- Возвращаем потраченную в отчетный период сумму до даты окончания льготного периода.

Этот алгоритм работы дает возможность эффективно использовать карточный продукт.

Срок беспроцентного использования карты может достигать 50 дней, только если первая покупка со счета карточки совершена в день отсчета.

Что нужно знать о ежемесячном отчете

В ежемесячном отчете указывается размер долга по карте, и крайняя дата его вноса на карточный счет. Заказать доставку документа на email можно при оформлении пластика.

Если по какой-то причине это не сделано, можно прийти в отделение и написать заявление с просьбой отправлять отчет на электронную почту.

Ежемесячный отчет по карте отражает следующую информацию:

- потраченную сумму по каждой покупке;

- даты проведенных операций;

- общую сумму долга;

- размер минимального рекомендуемого платежа;

- крайнюю дату поступления платежа.

Когда владелец не пользуется кредиткой, отчет не составляют. Если заемщик не возвращает деньги в срок, проценты начисляют на всю сумму задолженности.

Сумма начисленных процентов отображается в следующем отчете вместе с полным долгом.

Нюансы кредитки Сбербанка

Прежде чем оформить кредитную карту Сбербанка, внимательно изучите положения кредитного договора и уточните неясные моменты у менеджера.

По окончании беспроцентного срока на задолженность по карте банк-эмитент начисляет проценты. Сумма зависит от статуса пластика, размера задолженности и внесенного минимального платежа.

Размер процентных ставок кредитных карт Сбербанка составляет 17- 33,9% годовых. Если должник не вносит минимальный платеж, банк может повысить ставку. Кроме того, на сумму долга начисляют пени, в размере 0,1% суммы задолженности.

Что следует учитывать при пользовании кредитной картой:

- льготный период прекращает действовать при обналичивании;

- внося платеж выбранным способом, нужно рассчитать срок появления средств на счете;

- проценты насчитывают сразу по окончании беспроцентного срока;

- способ погашения должен быть наиболее удобным и быстрым;

- платежную квитанцию чек нужно сохранять до прихода денег на счет, во избежание проблем.

Это вся информация о льготном периоде на кредитной карте Сбербанка, на сегодня. Используйте свои кредиты рационально. Подпишитесь на обновления блога, оставьте комментарии, поделитесь статьей с друзьями в социальных сетях!

Оставайтесь с нами.

Льготный период кредитной карты Сбербанк и его подводные камни

Для начал выкладываю свой рейтинг брокеров на которые зарабатываю уже много лет! Вывожу стабильно прибыль и инвестировал очень много денег

А вот уже как зарабатывать, мы все обсуждаем в закрытой группе, точней в секретном Форекс форуме! Там много, трейдеров, финансовых блоггеров, брокеров и новичков хватает! Обсуждаем, что работает, а что нет! Присоединяйся, чем больше нас, тем проще! Смотри пример личного заработка

Чтобы грамотно использовать льготный период на кредитках Сбербанка, надо знать из каких частей он состоит. Оказывается, в нём есть не только 50 основных дней, но и отчётные 30. Что же такой грейс период, как им грамотно распоряжаться и не платить проценты, можно узнать в нашем материале.

Что же такой грейс период, как им грамотно распоряжаться и не платить проценты, можно узнать в нашем материале.

Как работает льготный период кредитной карты Сбербанка и что это

Льготный называется такой срок, в течение которого держатель кредитки может тратить деньги банка на ней беспроцентно. То есть на счету есть некоторая сумма, не принадлежащая клиенту. Это не кредит, а просто лимит от банка. Если его использовать для оплаты товаров, услуг, то нужно вернуть до того, как завершится грейс период. Именно так по-настоящему называется льготный срок. Узнать комиссию по кредитной карте Сбербанка с льготным сроком получится в другой нашей статье.

Если вернуть все использованные средства до истечения льготного срока, то Сбербанк не будет насчитывать проценты. То есть ссуда не превратится в кредит. Клиент может неограниченное число раз использовать деньги в рамках льготного периода, вовремя их класть на карту назад. И при этом он не будет платить проценты.

Стоит понимать, что Сбербанк предоставляет такой грейс период только для кредиток.

Беспроцентный займ является таковым только на протяжении этого льготного срока, а не по истечению его. Если клиент не успел вовремя вернуть средства, то, конечно же, будут начисляться проценты.

Беспроцентный займ является таковым только на протяжении этого льготного срока, а не по истечению его. Если клиент не успел вовремя вернуть средства, то, конечно же, будут начисляться проценты.Льготный период длится почти два месяца. В течение их клиент может делать покупки за счёт кредитного лимита. Но до того, как завершится льготный срок, нужно всё потраченное вернуть назад. Только тогда на сумму займа не будут насчитывать проценты.

При своевременном возврате снова можно использовать кредитный лимит и льготный период. Нет никаких ограничений, беспроцентный займ постоянно возобновляется. Что касается лимита, то его даже можно повысить, если отправить заявку в Сбербанк.

Кредитная карта от Сбербанка с льготным периодом и сколько он длится

По условиям Сбербанка все его кредитные карты имеют лимит. Это и есть те самые деньги, которые предоставляются клиенту как беспроцентный займ. Он их тратит на своё усмотрение и возвращает до того, как закончится льготный период. А длится он целых 50 дней. Грейс срок всегда равен именно этому количеству суток. Проверить комиссию при снятии денег с кредитного лимита получится и дистанционно.

А длится он целых 50 дней. Грейс срок всегда равен именно этому количеству суток. Проверить комиссию при снятии денег с кредитного лимита получится и дистанционно.

Иногда держатели кредиток путают начало льготного периода с днём активации карты. Часто он наступает не сразу, а на второй день. Важно узнать точные сутки (дату) отсчёта заветных 50 дней. Именно от неё и нужно отсчитывать срок. Заканчивается он через 50 дней. Именно столько даётся клиенту, чтобы он мог использовать и заёмные средства на кредитке, и вернуть их обратно.

Льготный период состоит из двух частей:

- Отчётный срок в 30 дней. Он начинается от первого дня с начала действия грейс периода. 30 дней называются отчётными, потому что в течение их формируется отчёт по использованию заёмных средств. Клиент тратит лимит на покупки. Спустя 30 дней все операции суммируются, в Сбербанке создаётся электронный отчёт. Все деньги в нём нужно вернуть до того, как закончатся все 50 дней.

- Последующие 20 дней. Если отнять от 50 суток льготного срока 30 дней отчётного, то оставшиеся двадцать Сбербанк оставляет клиенту для возврата долга. Именно в течение их он обязан погасить всю задолженность без процентов. Конечно, он это может сделать и раньше, то есть на протяжении 30 дней. Но именно последние 20 суток в банке проверяют—возвращены все средства назад или нет.

Если отнять от 50 суток льготного срока 30 дней отчётного, то оставшиеся двадцать Сбербанк оставляет клиенту для возврата долга. Именно в течение их он обязан погасить всю задолженность без процентов. Конечно, он это может сделать и раньше, то есть на протяжении 30 дней. Но именно последние 20 суток в банке проверяют—возвращены все средства назад или нет.

Если отнять от 50 суток льготного срока 30 дней отчётного, то оставшиеся двадцать Сбербанк оставляет клиенту для возврата долга. Именно в течение их он обязан погасить всю задолженность без процентов. Конечно, он это может сделать и раньше, то есть на протяжении 30 дней. Но именно последние 20 суток в банке проверяют—возвращены все средства назад или нет.Следовательно, льготные 50 дней состоят из 30 суток отчётного периода и 20 — для возврата задолженности. Когда именно они начинаются и завершаются лучше уточнить в Сбербанке.

Калькулятор льготного периода по картам Сбербанка и когда насчитывают проценты

Беспроцентный займ с льготным сроком легко превращается в самый настоящий кредит. Такое возможно тогда, когда владелец кредитки забывает или не может вернуть потраченную сумму обратно. Если погашение долга не произошло в течение льготных 50 дней, то Сбербанк сразу же назначается процентную ставку.

То есть при невозврате использованных денег после 50 льготных суток клиенту назначаются:

- Проценты на размер долга. Они рассчитываются не за месяц, а каждый день.

- Обязательный ежемесячный платёж, так как беспроцентный лимит стал кредитом.

Они рассчитываются не за месяц, а каждый день.

Они рассчитываются не за месяц, а каждый день.Таким образом, если не погасить всю использованную на покупки сумму до окончания 50 дней, нужно платить потом и проценты, и ежемесячный платёж. Кредит снова станет лимитом только после погашения всех этих долгов. Как только клиент их возвращает, по карте опять начинает действовать льготный период. Лимит становится прежним, но иногда его сумму понижают. Для проверки баланса на кредитке с льготным периодом используйте инструкцию в другом посте нашего сайта.

Если Сбербанк не восстановил всё обратно автоматически, следует обратиться к консультанту или самостоятельно отправить запрос. Тогда кредитный лимит снова назначается, возвращаются и льготные 50 дней. Надо понимать, что при злостных неуплате штрафов и повышенной ставки не избежать. Чем дольше долг не погашается, тем он становится выше.

Как рассчитать льготный период кредитной карты Сбербанка

Итак, у вас на руках кредитка, на которой есть свой лимит с возможностью беспроцентно его использовать. Как же отсчитать точный срок возврата этих денег? Нужно узнать дату начала льготных 50 суток. Часто она не совпадает с моментом, когда была активирована кредитная карта. Поэтому сначала уточните начало действия периода, что можно сделать и в Сбербанке Онлайн.

Как же отсчитать точный срок возврата этих денег? Нужно узнать дату начала льготных 50 суток. Часто она не совпадает с моментом, когда была активирована кредитная карта. Поэтому сначала уточните начало действия периода, что можно сделать и в Сбербанке Онлайн.

Как только дата стала известна, от неё нужно отсчитать все пятьдесят суток. Например, льготный период стартовал 20 мая. Тогда именно отсюда и надо прибавлять 50 дней. При этом 1 мая входит в указанный срок. Выходит, что грейс период начался 20 мая, а заканчивается 24 июня.

Если деньги с кредитного лимита были израсходованы, то нужно их вовремя положить обратно на карту. Сделать это требуется до 24 июня включительно. Отчётный период по покупках у банка составляет 30 дней. Его нужно рассчитывать с 20 мая. Но если траты были произведены позже, то всё равно долг важно погасить до 24 июня, не позже. Тогда процентная ставка не начисляется.

Что делать если есть задолженность и как её узнать

Льготный период кредитной карты Сбербанка: расчет

Льготный период кредитной карты Сбербанка составляет 50 дней. Смотрите, как правильно рассчитать беспроцентный период по кредитке Сбербанка, и не платить проценты

Смотрите, как правильно рассчитать беспроцентный период по кредитке Сбербанка, и не платить проценты

Льготный период кредитной карты Сбербанка – это срок, в течение которого можно пользоваться кредитными средствами с карты без уплаты процентов. Его еще называют беспроцентный период или грейс-период (от англ. grace period).

О льготном периоде кредитования важно подробно узнать, прежде чем оформить кредитную карту Сбербанка и начать ей пользоваться. В противном случае велика вероятность совершить просрочку платежа и в итоге заплатить довольно высокие проценты.

Льготный период кредитной карты Сбербанка составляет 50 дней. Казалось бы, это очень много. Но подвох состоит в том, отсчитывается беспроцентный период по кредитке вовсе не с даты совершения покупки, то есть реальной траты денег с карты.

Льготный период кредитной карты Сбербанка: как рассчитать

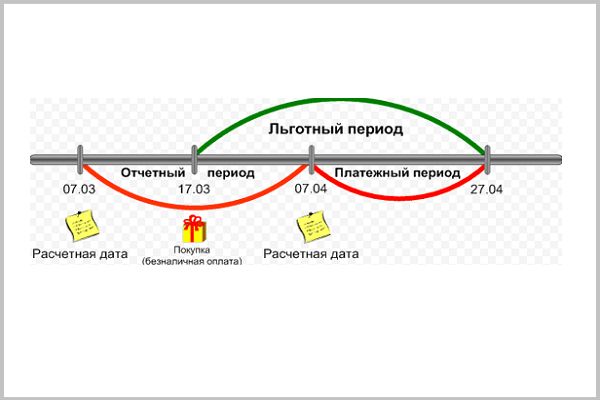

В Сбербанке льготный период по кредитной карте делят на два неравные части – это «отчетный период» и «платежный период».

Отчетный период – это 30 дней, в течение которых клиент делает покупки по кредитной карте Сбербанка. По окончании этого периода формируется отчет по платежам – когда и сколько было потрачено.

Следующие 20 дней – это платежный период. За это время клиент должен полностью погасить задолженность по займу, то есть внести деньги на кредитку Сбербанка. Именно в этом случае не придется платить проценты по займу.

В сумме эти 50 дней и составляют льготный период кредитной карты Сбербанка.

Смотрите также:

— Кредитная карта Сбербанка 50 дней без процентов: условия и лимиты >>

— Кредитная карта банка Тинькофф: стоит ли открывать >>

Льготный период кредитной карты Сбербанка: пример расчета

Приведем простой пример расчета льготного периода кредитной карты Сбербанка.

Допустим, отчетный период начался 8 мая и тогда же совершена покупка. В этом случае у владельца карты есть 50 дней на погашение задолженности под 0 процентов — до 27 июня.

Если же покупка совершена не 8 мая, когда начался отчетный период, а 22 мая, то до 27 июня остается всего 35 дней на погашение полной суммы задолженности под 0 процентов (15 дней отчетного периода и 20 дней платежного периода).

Соответственно, на погашение задолженности без процентов всегда доступно от 20 до 50 дней.

Отчетный период по кредитной карте Сбербанка: когда начинается

Как узнать, когда начинается отчетный период по кредитной карте Сбербанка? Подобный вопрос возникает у каждого, кто собирается пользоваться кредитной картой Сбербанка. Поскольку от даты начала отчетного периода зависит крайний срок погашения задолженности, то тут лучше не гадать, а уточнить это у сотрудника Сбербанка, который выдает кредитку.

А чтобы потом не запутаться, сразу после получения кредитной карты надо подключить интернет-банк «Сбербанк Онлайн», а также проверить, подключен ли у вас SMS-сервис «Мобильный банк».

В «Сбербанк Онлайн» можно не только управлять счетом карты, но и получать всю необходимую информацию по ней:

- — дату формирования отчета,

- — задолженность,

- — дату платежа,

- — срок действия карты…

«Мобильный банк» будет сообщать по SMS обо всех проведенных операциях по карте. Кроме этого «Мобильный банк» предупредит о дате и сумме предстоящего обязательного платежа, включая сумму полной задолженности для соблюдения условий льготного периода кредитования по карте Сбербанка.

Кроме этого «Мобильный банк» предупредит о дате и сумме предстоящего обязательного платежа, включая сумму полной задолженности для соблюдения условий льготного периода кредитования по карте Сбербанка.

Смотрите также:

— Какую кредитную карту лучше взять: советы профессионала >>

— Потребительский кредит в Сбербанке: условия и процентные ставки >>

Льготный период кредитной карты Сбербанка при снятии наличных

При снятии наличных льготный период кредитной карты Сбербанка не действует! Беспроцентный период кредитки Сбербанка действует только по операциям оплаты покупок и услуг. Если вы снимаете наличные с кредитной карты Сбербанка через кассу или банкомат, помните, что льготный период на суммы снятия не распространяется.

Определение льготного периода — Financial Smarts

- Льготный период

- Льготный период — это время, в течение которого вы можете произвести просроченный платеж по кредиту без штрафа.

Что такое льготный период?

Льготный период позволяет вносить просроченные платежи по кредиту без штрафных санкций. Льготные периоды варьируются в зависимости от ссуды и кредитора. Страховые полисы и кредитные карты также имеют свою собственную форму льготных периодов.

Как долго длится льготный период?

Пятнадцать дней — обычное дело, но их продолжительность варьируется.Некоторые ссуды вообще не имеют льготного периода, в то время как льготный период по другим может составлять до месяца.

Что такое льготный период для кредитной карты?

Льготный период для кредитной карты означает, сколько времени вам дается на оплату счета. В течение льготного периода с вашего баланса не будут взиматься проценты. Если вы всегда оплачиваете счет по кредитной карте в течение льготного периода, вам никогда не придется платить проценты.

Однако имейте в виду, что денежные авансы, получаемые с помощью кредитной карты, обычно не имеют льготных периодов. При получении аванса наличными проценты начисляются немедленно. В вашем соглашении с держателем карты содержится подробная информация о периодах выплаты процентов и льготного периода, поэтому обязательно прочтите его, если вам нужны какие-либо разъяснения.

При получении аванса наличными проценты начисляются немедленно. В вашем соглашении с держателем карты содержится подробная информация о периодах выплаты процентов и льготного периода, поэтому обязательно прочтите его, если вам нужны какие-либо разъяснения.

Что такое льготный период для страховых выплат?

Что касается страховых выплат, льготные периоды действуют иначе, чем для ссуд. Льготный период относится к полученному вами покрытию, а не к вашим платежам. Поэтому, если ваш платеж задерживается, ваше покрытие не прекращается. Однако с вас может взиматься штраф за просрочку платежа.Если вы не произведете платеж в течение льготного периода, ваше покрытие может быть приостановлено. Это может означать настоящие неприятности в случае возникновения неотложной медицинской помощи.

Как долго длится льготный период для студенческих ссуд?

Льготные периоды также различаются для студенческих ссуд. Льготный период — это время, в течение которого от вас не требуется производить платежи. Учащимся обычно предоставляется льготный период во время учебы в школе и в течение примерно шести месяцев после ее окончания. Однако имейте в виду, что в отличие от периодов отсрочки платежа по кредитной карте, в течение этого времени проценты по-прежнему будут расти.

Учащимся обычно предоставляется льготный период во время учебы в школе и в течение примерно шести месяцев после ее окончания. Однако имейте в виду, что в отличие от периодов отсрочки платежа по кредитной карте, в течение этого времени проценты по-прежнему будут расти.

Как можно продлить период отсрочки выплаты студенческого кредита?

Если вы не можете платить по причине безработицы или по другим причинам, вы можете подать заявление об отсрочке. Еще один способ получить дополнительный льготный период — вернуться в школу. Конечно, было бы неразумно возвращаться в школу только для того, чтобы отложить выплату студенческой ссуды. (Проценты будут продолжать накапливаться, и вам, вероятно, придется брать дополнительные ссуды для оплаты вашего непрерывного образования.) Вам следует рассматривать эти варианты только в том случае, если они абсолютно необходимы.

Итог.

Когда дело доходит до льготных периодов, существует множество вариантов. В конце концов, вам решать, есть ли у любого конкретного платежа связанный с ним льготный период, и столкнетесь ли вы с последствиями в случае совершения платежа в течение этого периода. В случае сомнений всегда рекомендуется производить платежи в установленный срок, если это возможно. Таким образом, вам не придется беспокоиться о подробностях льготного периода.

В случае сомнений всегда рекомендуется производить платежи в установленный срок, если это возможно. Таким образом, вам не придется беспокоиться о подробностях льготного периода.

Выплаты премий, льготные периоды и прекращение действия | Здравоохранение.gov

Важно уплачивать ежемесячный взнос по медицинскому страхованию в полном объеме вашей страховой компании, а не через Health Insurance Marketplace®, в установленный срок.

Если пропустили ежемесячный взнос

Ваша медицинская страховая компания может прекратить ваше страхование, если вы не уплатите ежемесячные взносы.

Но до того, как ваша страховая компания сможет прекратить покрытие, у вас есть короткий период времени для выплаты, называемый «льготным периодом».

Льготный период медицинского страхования обычно составляет 90 дней — если выполняются оба следующих условия:

Примечание: Если вы не имеете права на получение налоговой льготы, льготный период может быть другим. Свяжитесь с Департаментом страхования своего штата для получения информации о льготных периодах в вашем штате.

Свяжитесь с Департаментом страхования своего штата для получения информации о льготных периодах в вашем штате.

По истечении льготного периода

Важно уплатить все непогашенные страховые взносы в течение льготного периода, чтобы ваша медицинская страховая компания не прекратила действие вашего покрытия.

90-дневный льготный период медицинского страхования начинается с первого месяца неуплаты, даже если вы производите выплаты за последующие месяцы. Например:

- Вы не вносите премию за май.

- Вы своевременно вносите взносы за июнь и июль, но еще не заплатили за май.

- Ваш льготный период заканчивается 31 июля (90 дней с 1 мая).

- Если вы не заплатили свой майский страховой взнос до 31 июля, вы теряете покрытие , имеющее обратную силу до последнего дня мая.

Если ваша медицинская страховка прекращена из-за неуплаты

Если ваша медицинская страховая компания прекращает ваше покрытие, потому что вы не выплатили все невыплаченные взносы по медицинскому страхованию в полном объеме к концу льготного периода:

- Вы имеете право обжаловать решение своей страховой компании, если считаете, что ваше страховое покрытие было прекращено по ошибке.

- Вне открытой регистрации вы не имеете права на специальный период регистрации, если потеряете покрытие только из-за неуплаты. (Вы можете иметь право по другим причинам.)

- Если ваше покрытие заканчивается из-за неуплаты и вы не участвуете в страховом покрытии Marketplace в середине декабря того же года, вы не имеете права на автоматическое повторное участие в следующем году.

- Когда вы подадите заявку и обнаружите, что имеете право на участие в плане Marketplace, вы можете зарегистрироваться в том же плане, который вы потеряли, если он все еще доступен.Если ваша медицинская страховая компания четко описала (в бумажной или электронной форме) последствия невыплаты для будущего зачисления до потери вами страхового покрытия, они могут потребовать от вас уплаты любых просроченных сумм страховых взносов для завершения вашей регистрации. вы должны им по страховке за последние 12 месяцев.

- Независимо от того, выберете ли вы новый план или план, из которого вы были прекращены, вы должны заплатить страховой взнос за первый месяц, чтобы завершить регистрацию.

F1 Период отсрочки получения визы

Льготный период визы — это дополнительное время, предоставляемое определенным иностранным гражданам, которое позволяет им оставаться в Соединенных Штатах дольше, чем срок действия их визы.Льготный период для получения визы F1 дает студентам 60-дневный льготный период, в течение которого они могут оставаться в США после завершения своей программы обучения или дополнительного практического обучения (OPT).

Во время льготного периода F1 студенты могут подготовиться к отъезду и позаботиться о некоторых вещах, таких как перевод школы, изменение статуса визы или начало новой программы после OPT. Все эти действия должны быть выполнены до истечения 60-дневного льготного периода для визы F1.

Студенты F1, выбывшие из классов после получения разрешения от International Student Services (ISS), имеют 15-дневный льготный период для выезда из США.Студенты F1, которые покинули классы без предварительного разрешения от ISS, не имеют льготного периода и должны немедленно покинуть США.

Студенты F1 могут найти дату окончания обучения в своей форме I-120. Дата окончания курса обучения — это последняя дата статуса студента. Если вы учитесь в США по визе F1, вы должны знать об этом льготном периоде. В противном случае это может привести к потере статуса.

Ограничения льготного периода F1

Во время льготного периода для получения визы F1 вы можете , а не :

- путешествовать за границу и повторно въезжать в США со статусом F1.

- Подать заявку на продление программы.

- Работа или учеба.

Если вы запросите перевод в середине семестра, у вас не будет льготного периода, и вам нужно будет немедленно начать обучение в новой школе.

Окончание льготного периода

Льготный период студента F1 заканчивается не позднее, чем через 60 дней после:

- Окончания I-20 или завершения программы обучения; или

- Дата завершения утвержденной программы OPT после завершения обучения.

Однако льготный период заканчивается немедленно, если студент F1 уезжает из США.

Льготный период Дисквалификация

Вы не имеете права на льготный период F1, если к вам применимо любое из следующих условий.

- Вы не можете поддерживать статус F1.

- Вы уезжаете из США, не получив высшего образования.

- Вы не завершили свою программу.

- Вы были исключены.

Льготный период не является продолжением вашей академической программы.Вы должны покинуть США до окончания льготного периода. Выезд в течение льготного периода автоматически аннулирует ваш статус визы F1, и вы больше не будете иметь права на какие-либо льготы, основанные на статусе F1, включая подачу заявления на OPT.

Период отсрочки федеральной студенческой ссуды | Погашение

Когда вы покидаете школу, понимание того, как ваши студенческие ссуды повлияют на ваши финансы, поможет вам успешно управлять своими ссудами. Грейт-Лейкс обслуживает федеральные студенческие ссуды.Если мы ваш обслуживающий персонал, мы будем вашим советником при выплате кредитов.

Эта временная шкала расскажет вам о том, что происходит в течение льготного периода, и о шагах, которые необходимо предпринять на пути к погашению.

Начисление процентов

В зависимости от типа ссуды, проценты могут накапливаться (начисляться), пока вы готовитесь к погашению. Если вам интересно, как это повлияет на вашу ссуду, узнайте о процентах и капитализации.

Прокрутите, чтобы увидеть всю шкалу времени, или перейдите к определенному периоду на шкале времени:

6 месяцев

Начать путь погашения

Начало льготного периода — больше не в школе

Идея выплат по кредиту может показаться непосильной, но у вас есть время, чтобы подготовиться.Федеральные студенческие ссуды предоставляются с шестимесячным льготным периодом — период времени после того, как вы покинете школу, когда от вас не требуется производить платежи.

Сейчас хорошее время, чтобы подумать на несколько месяцев вперед, чтобы подготовиться к первому платежу.

- Еще в школе или скоро вернусь? Если да, обновите свой статус регистрации, чтобы сообщить нам об этом.

- Убедитесь, что у нас есть ваш действующий адрес электронной почты, особенно если вы больше не используете школьный адрес электронной почты.Зарегистрируйтесь для доступа к учетной записи и обновите свою контактную информацию.

- Экономьте деньги, выплачивая проценты.

4 месяца

Оцените ваш платеж

Ваш льготный период истек примерно наполовину. Это хорошее время, чтобы оценить сумму ежемесячного платежа и просмотреть все варианты погашения.

- Своевременные платежи создают хороший кредит, который может быть важным фактором при приеме на работу, обеспечении жильем или покупке автомобиля.

- Просмотрите варианты погашения, чтобы найти вариант, который лучше всего подходит для вашей ситуации.

- Если вы не думаете, что сможете позволить себе платежи, у вас есть варианты. Планы погашения, ориентированные на доход, могут снизить ваши выплаты до $ 0.

2 месяца

Выберите вариант погашения

Пришло время решить, как вы хотите погасить свои студенческие ссуды. Вы определяете, начнете ли вы вносить полные платежи или будете следовать плану, ориентированному на доход, который может снизить ваши выплаты до 0 долларов.

- Проверьте варианты погашения.

- Если вы не выберете какой-либо вариант, мы установим для вас уровень погашения — ежемесячные платежи, которые остаются неизменными в течение максимум 10 лет.

- Если вы не можете приступить к выплате кредита, примите меры сейчас. Изучите планы погашения в зависимости от вашего дохода.

0 дней

Проверьте график платежей

Окончание льготного периода

Ваш шестимесячный льготный период закончился, а до даты первого платежа осталось около месяца.Вскоре вы получите график платежей с подробными условиями погашения. Если ваш льготный период пролетел, и вы не выбрали другой вариант погашения, мы установим для вас план погашения уровня (ежемесячные платежи, которые остаются неизменными в течение максимум 10 лет).

Сейчас хорошее время, чтобы убедиться, что у нас есть ваша текущая контактная информация, и подписаться на автоматические ежемесячные платежи.

- Убедитесь, что у нас есть ваш действующий адрес электронной почты, особенно если вы больше не используете школьный адрес электронной почты.

- Убедитесь, что ваши платежи всегда вовремя, подписавшись на Auto Pay и ежемесячные платежи автоматически снимаются с вашего текущего или сберегательного счета. Ваш кредитор может также предложить стимул для автоматических платежей.

9 дней

Выписка по счету

Вы внесете свой первый запланированный платеж через пару недель. Следите за получением выписки по счету по электронной почте или в бумажном виде каждый месяц. В выписке указывается сумма платежа и срок платежа.

- Убедитесь, что у нас есть ваш действующий адрес электронной почты.

- Посетите Центр знаний, чтобы изучить дополнительные полезные материалы.

30 дней

Срок первого платежа

Ваш первый запланированный платеж по студенческому кредиту должен быть оплачен, но путь на этом не заканчивается. Успешное погашение студенческих ссуд поможет вам построить прочное финансовое будущее, и Великие озера будут здесь, чтобы помогать вам на каждом этапе этого пути.

- Убедитесь, что ваш план погашения вам подходит — просмотрите варианты плана погашения.

- Свяжитесь с нами, если возникнут вопросы или возникнут проблемы, в любое время.

Свяжитесь с нами

У вас есть вопросы или вы хотите оставить отзыв? Авторизуйтесь и

посетите нашу страницу «Контакты», чтобы связаться с представителем или поделиться своими мыслями.

Вам понравилась эта тема? Доля!

льготный период — перевод на итальянском языке — esempi inglese

В базе al termine ricercato questi esempi potrebbero context parole volgari.

В base al termine ricercato questi esempi potrebbero context parole colloquiali.

Нет, серьезно, мне нужен льготный период .

Я говорю о студенческом кредите , льготный период .

По истечении льготного периода активация становится необходимой.

Предусмотрен льготный период сроком на 2 года.

Смерть, однако, имела льготный период .

La morte, comunque, aveva un periodo di proroga .

Должен быть какой-то льготный период .

Deve esserci qualche tipo di proroga .

Папа, спроси ее о льготном периоде .

Papà, chiedile del periodo di proroga .

Срок погашения (включая льготный период )

Годовой льготный период , в течение которого страховщик страны происхождения будет обязан продолжать страхование, является вполне разумным.

È perfettamente ragionevole prevedere un periodo di tolleranza di un anno, durante il quale l’assicuratore del paese d’origine sia tenuto a garantire la copertura.

Льготный период почти истек.

Если бы это зависело от меня, Фрэнк, не было бы даже льготного периода .

Ссуды предоставлены сроком на 20 лет, включая 10-летний льготный период года.

В рамках этой сделки пользователи получают ежемесячный счет на пороге с льготным периодом от 7 до 14 дней.

В questo accordo, gli utenti risvono fattura mensile a domicilio con periodo di grazia di 7-14 giorni.

Хилгерс сообщил мне, что он ожидал, что чек будет доставлен в течение десятидневного льготного периода .

Hilgers mi ha informato Che si aspettava l’assegno per arrivare entro il periodo di grazia di dieci giorni.

7.4 Мы предлагаем период отсрочки погашения в течение 30 дней после истечения срока действия gTLD.

Кроме того, льготный период , когда доступно продление подписки, не предоставляется по умолчанию.

Inoltre, il periodo di tolleranza per il rinnovo dell’abbonamento non viene concesso per impstazione prefinita.

Мы не получаем льготный период , потому что мы отправляем его в цифровом виде.

Отмена: с момента вашего бронирования существует 24-часовой льготный период для отмены без штрафных санкций.

Отмена: Dal momento della prenotazione vi è un periodo di grazia di 24 ore per annullare senza pennalty.

Отмена: После 3-дневного льготного периода , при отмене подтвержденного бронирования взимается 50 долларов США.

Отмена: Dopo un periodo di grazia di tre giorni la cancellazione di 50 $.00 verrà addebitato se una prenotazione confermata viene annullata.

Следует предусмотреть льготный период , достаточно продолжительный, чтобы позволить молодым фермерам приобрести необходимую квалификацию.

Occorre prevedere un periodo di grazia sufficientemente lungo da consentire ai giovani Agricoltori di acquisire le required qualificazioni.

Лучшая кредитная карта с льготным периодом.Обзор кредитной карты с льготным периодом

С наступлением экономического кризиса банки начали внедрять новые финансовые продукты для привлечения большего числа клиентов. Особенно актуальными становятся пластиковые карты. Но стандартная кредитная линия неудивительна. Не все хотят платить проценты по деньгам банка. Лучшая кредитная карта с льготным периодом — это клиенту. Далее будут описаны наиболее комфортные условия для людей.

Что такое льготный период?

Кредитные карты сегодня предлагают оформить многие финансовые учреждения совершенно бесплатно.При этом некоторые дают возможность пользоваться финансами банка на льготных условиях. То есть на определенный срок можно взять деньги в долг с карты и платить нечем. Стандартным является льготный период 30-60 дней. Однако некоторые банки идут дальше и предлагают своим клиентам пользоваться инструментами без оплаты в течение 180-200 дней.

Выгодно иметь карту с льготным периодом? Этот финансовый продукт действительно прост в использовании. Но лучшим его можно назвать лишь в отдельных случаях. Дело в том, что большинство клиентов с льготным периодом продолжают пользоваться кредитом после завершения «беспроцентного» периода.При этом за пользование кредитной линией пришлось платить немалую комиссию.

Подавать ли заявление на получение кредитной карты? Решение может принимать только клиент. Но сначала вам следует изучить обзор кредитных карт с льготным периодом.

Сбербанк России

Финансовый институт пользуется наибольшим доверием граждан. Предлагает банковскую и кредитную карту с льготным периодом. Снятие без процентов в любом банкомате. Несмотря на то, что льготный период не слишком большой (всего 45 дней), желающих выпустить финансовый продукт всегда много.Об этом свидетельствуют многочисленные отзывы. Привлекается в основном размером кредитного лимита. В зависимости от дохода клиенты могут получить на карте до 600 тысяч рублей.

По окончании льготного периода за пользование кредитными деньгами клиентам Банка необходимо будет уплатить комиссию в размере 25,9% годовых. Переплата рассчитывается от суммы, списанной с средств карты в последний рабочий день месяца.

«авангард»

Банк является наиболее привлекательным, если рассматривать льготный период.У всех желающих есть возможность выставить счет и получить карту одной из международных платежных систем. Таким образом, вы можете долгое время пользоваться Финансами Банка на лояльных условиях. Кредитные карты с льготным периодом 200 дней — это уникальная возможность совершать любые покупки, не ожидая заработной платы. Деньги можно потратить в магазинах, турагентствах, торговых центрах и т.д., не обязательно возвращать на карту всю сумму, снятую в течение месяца. Минимальный платеж составит 10% от невыплаченной суммы.

Вернем деньги по истечении льготного периода. Минимальный платеж не изменится. Он будет на уровне тех же 10%. Однако дополнительно придется платить комиссию. Банк «Авангард» предлагает оформить кредитную карту со ставкой 24% годовых.

Банк ВТБ

Банку ВТБ может быть выпущено несколько вариантов пластиковых карт. Разница будет в кредитных линиях (от 300 до 900 тысяч рублей). Лучше всего может быть кредитная карта. Льготный период в 50 дней дает вам возможность совершать покупки через финансовое учреждение и ничего не платить.По окончании расчетного периода ставка для новых клиентов Банка составит 28%. Тем, кто долгое время работал с финансовым учреждением, предлагают более разумные условия. По завершении льготного периода придется платить 22% годовых.

В банке ВТБ кредитная карта действительно удобна. Каждый клиент может совершенно бесплатно разместить в своем аккаунте до 5 карт, что очень удобно для семейного использования. Кроме того, в финансовом учреждении есть удобный интернет-банкинг. Для отслеживания движения по счету не обязательно связываться с банком.Все, что вам нужно сделать, это войти в свою учетную запись онлайн.

«Альфа Банк»

Это финансовое учреждение также предлагает лучшую кредитную карту. Льготный период — 100 дней. Условия после завершения: ставка 18,99% годовых. Любой клиент может получить кредитную линию до 300 тысяч рублей и потратить деньги на любые цели. Сумма, которая появится на карте изначально, зависит от дохода клиента.

Плюс то, что карту «Альфа-Банк» бесплатно заполняют любые финансовые учреждения.Также снимайте кредиты в любом банкомате. В отличие от продукта, предлагаемого банком ВТБ, кредитная карта «Альфа-банк» и дебетовая. То есть клиент может не только получить средства финучреждения, но и поставить на свой счет. При этом проценты начисляются на положительный баланс.

Хорошие отзывы можно услышать и о приложении «Альфа мобайл». Эта программа для смартфонов и планшетов, с помощью которой вы можете отслеживать движение аккаунта, переводить деньги, пополнять ячейки и т.д.

».»

Кредитная карта с льготным периодом 145 дней — это выгодно и удобно. Что предлагает этот товар «Промсвязьбанк». Его имя — «Суперкарт». В течение четырех месяцев вы можете пользоваться кредитной линией совершенно бесплатно. Тогда вам придется выплатить сумму долга по довольно высокой ставке — 34,5% годовых. Наряду с этим Банк предлагает достаточно большую кредитную линию. В зависимости от официального дохода каждый покупатель может получить до 600 тысяч в кредит.

«Суперкарт» из «Заявления» для спасения.Покупатели, заказавшие товар, автоматически становятся участниками бонусной программы и могут совершать покупки по сниженной цене в магазинах, являющихся партнерами финансовых учреждений. Пользоваться картой будет действительно выгодно, если в льготный период вернуть деньги на счет. Однако по прошествии 145 дней после вывода благоприятных, к сожалению, ставка не может быть отозвана.

По желанию заказчика может быть оформлена дополнительная карта к счету абсолютно бесплатно для использования близкими.

«РОСБАНК»

Открыть кредитную линию также предлагает финансовое учреждение. Стать клиентом может любой совершеннолетний гражданин России, имеющий постоянное место работы. Лучшей кредитной картой с льготным периодом этот продукт назвать нельзя. Однако наиболее крупную кредитную линию предлагает «РОСБАНК». У каждого клиента есть возможность получить на свой счет до 1 миллиона рублей. В течение 62 дней вы можете использовать деньги абсолютно бесплатно. В дальнейшем ставка по контракту составит 23% годовых.

— Выпущенная карта принадлежит международной системе «Visa». Поэтому есть возможность снимать деньги в банкоматах по всему миру, оплачивать товары, купленные на зарубежных сайтах. «РОСБАНК» предлагает также круглосуточную клиентскую поддержку. Если карта была утеряна или украдена, ее можно заблокировать в считанные минуты, позвонив на горячую линию.

«Банк УРАЛСИБ»

Финансовое учреждение предлагает не лучшую кредитную карту с льготным периодом, но условия порадуют многих. Лимит может достигать 500 тысяч рублей.Лояльные условия кредитных средств можно использовать в течение 60 дней. По окончании этого периода клиенту придется платить комиссию в размере 24% годовых. Проценты начисляются на остаток средств на карте в день расчета (последний рабочий день месяца).

Банк выпускает карты платежной системы «MasterCard», которые оснащены чипом. Это означает, что кредитные средства всегда остаются под защитой. Есть гарантия, что деньги не украдут мошенники.При необходимости учетную запись можно заблокировать в любой момент.

«Яр-Банк»

Для получения кредитной линии также предлагает «Яр-Банк». Обслуживание бесплатное. Как использовать кредитную карту льготного периода? Лояльные условия можно снять и вернуть средства в течение 55 дней. Тогда ставка по кредиту составит 25,5% годовых. Плюс тот факт, что кредитная линия может быть открыта и тем клиентам, которые не подтверждают официальный доход. То есть пользоваться услугами банка могут предприниматели и фрилансеры.

При условии подтверждения дохода может выступить кредитная карта «Платина», ставка по которой в конце льготного периода составит 24% годовых. Для заключения договора заказчик должен предоставить паспорт гражданина РФ, а также идентификационный код.

«факт»

Финансовое учреждение предлагает множество выгодных продуктов для физических лиц. Можно оформить также и кредитной картой. Льготный период, снятие наличных в банкоматах, онлайн-банкинг — все это привлекает клиентов.Льготный период — 55 дней. В дальнейшем клиенту придется оплачивать услуги банка по ставке 23,99% годовых. Плюс можно назвать достаточно большую кредитную линию — до 700 тысяч рублей.

Кредитная карта от Банка «Тинькофф» больше и дебетовая. Те, кто планирует хранить на счете свои сбережения, могут рассчитывать на доход от 7% годовых. Всю активность в аккаунте можно отслеживать в режиме реального времени благодаря удобному приложению для планшетов и смартфонов. Кредитную карту можно использовать для онлайн-платежей, покупок как в местных, так и в зарубежных магазинах.Данные защищены надежной системой безопасности.

«Ренессанс Кредит»

Воспользоваться услугами Банка и оформить кредитную линию может каждый совершеннолетний гражданин России, имеющий постоянное место работы. Не лучшая кредитная карта с льготным периодом, но довольно популярная. Финансовое учреждение пользуется доверием граждан. Многие стремятся оформить кредитный договор именно здесь. На начальном этапе покупателю может быть предложена кредитная линия до 200 тысяч рублей. Пока льготный период составляет 55 дней, как и в предыдущем случае.В дальнейшем за пользование кредитными средствами придется платить 24% годовых.

Минимальный платеж по договору, как и во многих других банках, составит 10% от суммы задолженности. Оплата у клиента будет за месяц до 25 числа.