Заседание цб в 2018 году график: ЦБ опубликовал график заседаний по ключевой ставке на 2019 год

Что ждать от ЦБ в пятницу

Банк России в пятницу, 19 июня, проведет очередное заседание. Интрига для участников рынка заключается в шаге снижения ключевой ставки, тогда как в целом по смягчению денежно-кредитной политики есть однозначный консенсус.

В мае аналитики полагали, что регулятор, известный своей консервативностью, в июне будет снижать ставку не минимальным темпом в 0,25%, а на 0,5%. В еще более радикальном подходе участников рынка впоследствии убедил ряд выступлений главы ЦБ РФ Эльвиры Набиуллиной, которые теперь проходят регулярно ввиду ухудшения ситуации в экономике на фоне пандемии.

«Мы видим пространство для снижения ставки, и вариант снижения ставки на 100 б.п. будет рассматриваться среди прочих вариантов на следующем заседании Совета директоров», — отвечала на вопрос журналистов глава ЦБ в начале июня.

«Мы завершили 2019 год с инфляцией на уровне 3%, а в первые месяцы этого года она была даже несколько ниже. И если говорить о средней инфляции за 3 года, с 2017 года она составила 3,7%, что соответствует нашей среднесрочной цели по инфляции вблизи 4%… Задел низкой инфляции в начале этого года позволяет нам продолжить снижение ключевой ставки, причем более решительным шагом, несмотря на то что внешние факторы, такие как падение цен на нефть, имели проинфляционный характер. Умеренная реакция инфляционных ожиданий на то, что инфляция ускорилась в конце 2018 — начале 2019 года, дала нам возможность смягчать денежно-кредитную политику в прошлом году и перейти осенью к нейтральной, а в апреле этого года — к мягкой денежно-кредитной политике», — заявила Набиуллина на заседании профильных комитетов Государственной Думы 10 июня.

Глава ЦБ и в апреле давала рынкам четкий сигнал на снижение на 0,5%, склонив консенсус к этому шагу. В понедельник агентство Reuters провело последний перед заседанием опрос аналитиков, согласно которому 19 из 31 респондента ожидают снижения сразу на 1% до 4,5%.

Рынки уже заложили в цены решительные действия Банка России. Кривая бескупонной доходности показывает, что ОФЗ на участке до 2 лет торгуются с доходностью 4,5% и ниже, а доходность самых коротких облигаций опускалась на днях ниже 4%.

Кривая бескупонной доходности показывает, что ОФЗ на участке до 2 лет торгуются с доходностью 4,5% и ниже, а доходность самых коротких облигаций опускалась на днях ниже 4%.

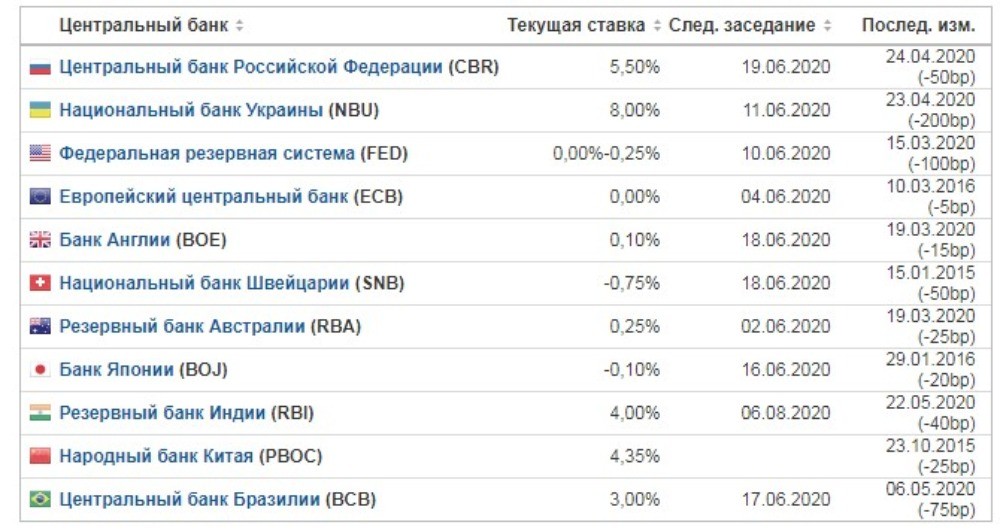

Для России, как развивающейся страны, важным параметром является дифференциал ставок Банка России и ставок в США и Европе. Последнее заседание ФРС показало, что в США ожидают сохранения ставки на минимальном уровне вплоть до конца 2022 г., что вполне способствует стремлению Банка России продолжать снижение стоимости денег, без угроз для привлекательности российских активов.

Что касается упомянутого Набиуллиной проинфляционного фактора от падения цен на нефть, то и здесь ситуация с момента апрельского заседания заметно улучшилась. Котировки Brent в июне поднялись выше $40 за баррель на фоне постепенного снятия ограничений на передвижение в мире и усилий нефтедобывающих стран по сокращению добычи, тогда как в апреле стоимость нефти опускалась ниже $20.

Снижение ставок позитивно для российского рынка акций. Если ЦБ будет действовать в соответствии с консенсусом, это окажет поддержку рынку.

Стейтмент будет опубликован 19 июня в 13:30 МСК, пресс-конференция ожидается в 15:00 МСК.

БКС Брокер

Российский Центробанк повысил ключевую ставку — второй раз за год

Автор фото, Klaus Ohlenschläger/DPA/TASS

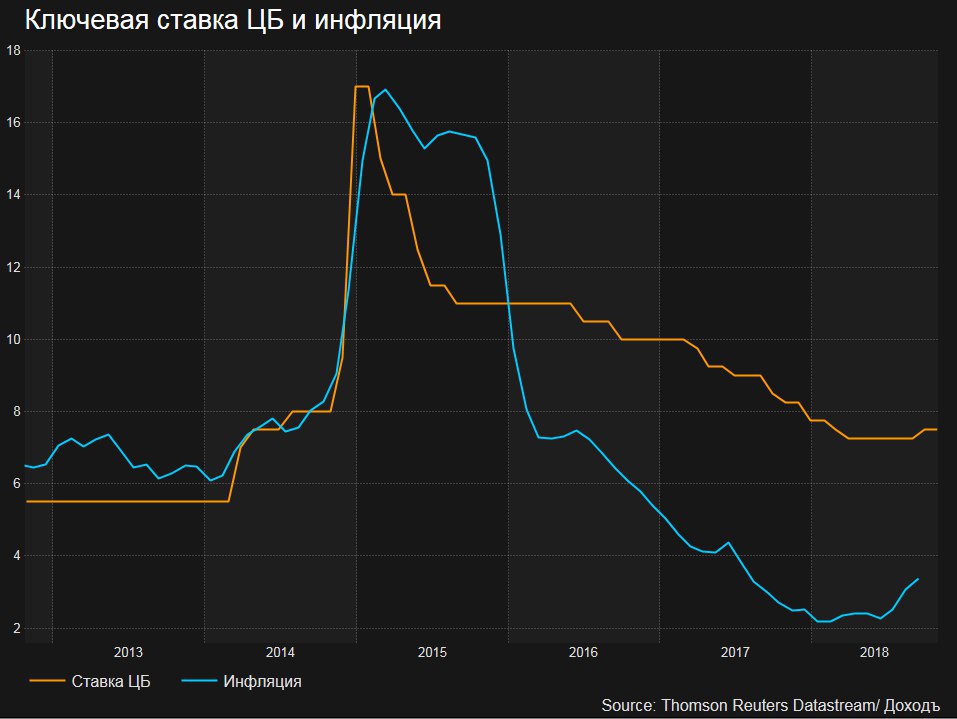

Центральный банк России повысил ключевую ставку на 0,25 процентных пункта до 7,75% годовых. Инфляция растет, кроме того, в январе ЦБ планирует возобновить покупки валюты для минфина. Начало покупок может увеличить давление на курс рубля и еще больше ускорить инфляцию.

«Принятое решение носит упреждающий характер и направлено на ограничение инфляционных рисков, которые остаются на повышенном уровне, особенно на краткосрочном горизонте, — говорится в сообщении ЦБ. — Сохраняется неопределенность относительно дальнейшего развития внешних условий, а также реакции цен и инфляционных ожиданий на предстоящее повышение НДС».

По мнению ЦБ, повышение ключевой ставки позволит предотвратить устойчивое закрепление инфляции на уровне, существенно превышающем целевой показатель — 4%.

По прогнозу ЦБ, инфляция составит 3,9-4,2% к концу 2018 года и 5,0-5,5% к концу 2019-го. К 4% годовая инфляция вернется в первой половине 2020 года, прогнозирует регулятор. Прогноз учитывает принятое Банком России решение о возобновлении регулярных покупок иностранной валюты на внутреннем рынке в рамках бюджетного правила с 15 января 2019 года.

В ноябре глава ЦБ Эльвира Набиуллина говорила, что совет директоров будет рассматривать два варианта действий — сохранения ставки и ее повышения. В итоге Банк России на последнем заседании в этом году повысил ключевую ставку. Второй раз за год. Какие аргументы были у регулятора?

За два дня до решения ЦБ Росстат отчитался о росте цен в период с 4 по 10 декабря. Накопленная с начала года инфляция достигла 3,7%. В годовом выражении (ноябрь 2018 к ноябрю 2017 года), по оценке Росбанка, она уже превысила 3,9%.

На ускорение инфляции повлияло ослабление рубля и предстоящее повышение НДС с 18 до 20%.

Аналитики ЦБ в бюллетене «О чем говорят тренды» указывали, что некоторые производители начали повышать цены заранее, не дожидаясь фактического повышения налога.

В будущем привести к увеличению инфляции могут также ускоряющееся потребительское кредитование, ослабление рубля, волатильность на мировых рынках и геополитические факторы.

Набиуллина ранее прогнозировала, что пик инфляции придется на первом полугодие, когда она достигнет 5,5-6%.

Кроме того, с января ЦБ готов возобновить закупки валюты для минфина. Главный экономист Альфа-банка Наталия Орлова называет это единственной причиной повышения ставки.

Начало покупок должно увеличить давление на курс рубля в следующем году, а это также негативно влияет на инфляцию.

Чего дальше ждать от ЦБ?

Центральный банк в сентябре поднял ставку с 7,25% до 7,5% — это произошло впервые с декабря 2014 года. Тогда регулятор объяснил свое решение «существенным усилением проинфляционных рисков».

Тогда регулятор объяснил свое решение «существенным усилением проинфляционных рисков».

Одновременно с этим ЦБ повысил прогноз по инфляции — по итогам 2018 года она может составить 3,8-4,2% (более ранний прогноз был 3,5-4%), по итогам следующего года — 5-5,5%.

После сентябрьского повышения ключевой ставки ЦБ начали расти и ставки по кредитам и депозитам. Ставки по рублевым вкладам повысили четыре крупных банка — Промсвязьбанк, «Открытие», «Русский стандарт» и «Уралсиб».

В октябре ставки по рублевым депозитам сроком до года выросли до 5,54% с 5,14% в сентябре, свыше года — до 6,56% с 6%.

Куда сильнее выросли ставки по депозитам в долларах. Если в сентябре депозиты на срок до года банки привлекали по ставке 1,78%, то в октябре — уже по ставке 3,03%. Выросли и ставки по кредитам.

Сейчас ЦБ больше следит за внешними рисками и поведением рубля, поэтому вряд ли откажется от умеренно-жесткой политики, полагают аналитики Райффайзенбанка.

Главный экономист банка «Ренессанс капитал» Олег Кузьмин указывает, что триггером для дальнейшего повышения ставки могут быть санкции со стороны США. В зависимости от жесткости санкций ЦБ может повысить ставку вплоть до 15% к концу 2019 года, говорится в докладе банка.

Однако базовый сценарий «Ренессанса капитала» — это ставка на уровне 7,75% в следующем году.

ПРОГНОЗ-ЦБР снизит ставку на последнем заседании года до круглых 8,0%

Банк России понизит ставку на скромные 25 базисных пунктов на последнем заседании этого года, чему не помешает и ФРС, пересмотр планов которой способен создать некоторую нервозность на рынках, считают аналитики.

Согласно результатам опроса Рейтер, проведенного в понедельник, все 22 экономиста единодушно ждут снижения ставки а пятницу на 25 базисных пунктов до 8,00 процента.

“Мы не ожидаем каких-либо изменений в осторожном подходе к денежно-кредитной политике, которую ЦБР систематически проводит в последние пару лет. В оперативном плане это означает, что ЦБР будет продолжать снижать ставки, но очень скромно, пока ключевая ставка не достигнет предельных значений 6,00-7,00 процента в 2019 году”, — считает главный экономист Citibank Иван Чакаров.

В оперативном плане это означает, что ЦБР будет продолжать снижать ставки, но очень скромно, пока ключевая ставка не достигнет предельных значений 6,00-7,00 процента в 2019 году”, — считает главный экономист Citibank Иван Чакаров.

Президент России Владимир Путин одобрил осторожный подход Центробанка, который не спешит со снижением ставки.

В предыдущий раз, в октябре, ЦБР сократил ставку на 25 базисных пунктов, что стало пятым шагом по смягчению политики в этом году. Если еще 25 базисных пунктов будет в декабре, общее снижение ставки составит 200 базисных пунктов за год.

Годовая инфляция с октябрьского заседания замедлилась с 3,0 процента до 2,5 процента в ноябре, что существенно ниже цели регулятора в 4 процента.

“На первый взгляд кажется, что столь низкие темпы инфляции должны были бы вызвать озабоченность ЦБ, но ведомство не проявляет признаков беспокойства”, — пишут аналитики Sberbank CIB.

Глава ЦБР Эльвира Набиуллина объяснила замедление инфляции укреплением рубля на фоне роста цен на нефть и рекордным урожаем, и поскольку это лишь разовые факторы — то корректировки денежно-кредитной политики не требуется.

По расчетам ЦБР, если убрать вклад разовых факторов, годовая инфляция на конец ноября будет не 2,5, а 3,7 процента — вблизи цели (bit.ly/2kVSeeS).

В отличие от предыдущих заседаний, ЦБР воздержался в этот раз от раскрытия возможных вариантов решений совета директоров, как не просили об этом журналисты.

“Отсутствие четких сигналов, позволяющих предположить возможные итоги предстоящего заседания ЦБ, подразумевает, что решение будет не из легких”, — пишет Sberbank CIB.

ВЗГЛЯД ВПЕРЕД

Очевидно, что на последнем заседании года ЦБР постарается пролить свет на возможные решения следующего года, ведь последовательность политики является одним из важнейших принципов регулятора.

Sberbank CIB полагает, что ЦБР также даст сигнал о понижении ставки на следующем заседании, в феврале.

ЦБР опубликовал график заседаний на 2018 год: первое пройдет 9 февраля, затем — 23 марта, 27 апреля, 15 июня, 27 июля, 14 сентября, 26 октября и 14 декабря.

“Мы смотрим на прогнозный тренд в 2018 году — что будет происходить с внешними шоками, какие события могут случиться, и здесь мы видим пространство для снижения, если оно не будет влиять на достижение цели по инфляции”, — говорил в начале декабря замглавы департамента денежно-кредитной политики ЦБР Андрей Липин.

Набиуллина сообщала, что ЦБР будет понижать ключевую ставку постепенно, чтобы в течение двух лет подойти к нейтральной ставке, которая в настоящий момент видится на уровне 6,0-7,0 процента.

В начале ноября регулятор пересмотрел диапазон значений реальной равновесной ставки с 2,5-3,0 процента до 2,0-3,0 процента.

Подавляющее большинство аналитиков ожидают, что ключевая ставка будет понижена до 7,0 процента к концу 2018 года и до 6,0 процента — к концу 2019.

“На 2018 год ждем снижения на 100 базисных пунктов до 7,0 процента к концу года. При более быстром снижении инфляционных ожиданий может быть и больше, равновесный уровень ставки достижим к середине 2019 года”, — считает Татьяна Евдокимова из Nordea.

Чакаров предупреждает, что политику в 2018 году Центробанку будет сложнее проводить в условиях постепенного повышения ценового давления, и участники рынка должны скептически относиться к предположениям, что ЦБР начнет более агрессивно снижать ставку.

Внешние условия способствуют дальнейшей нормализации политики, но неопределенность в отношении введения санкций против России заставляют ЦБР быть достаточно осторожным.

“ЦБР, скорее всего, будет вынужден поддерживать реальные ставки на повышенном уровне по соображениям защиты капитального счета: в США ожидается ужесточение политики, в том числе на заседании этой недели; также внешнеполитический фон создает неопределенность относительно перспектив дальнейшего притока портфельных инвестиций в ОФЗ”, — сказал Дмитрий Долгин из Газпромбанка.

Видит среднесрочные риски со стороны ФРС и ЕЦБ Наталия Шилова из Бинбанка, она полагает, что ЦБР снизит ставку к концу 2019 года лишь до 6,5 процента.

УГРОЗЫ ФРС

Несмотря на заявления российского Центробанка о том, что изменение политики ФРС перестало влиять на локальный финансовый рынок, аналитики видят неопределенность в скорости повышения ставки американским регулятором.

Эта неопределенность подкрепляется и тем, что вместо 71-летней Джанет Йеллен, полномочия которой на посту главы Федрезерва истекут досрочно — 3 февраля 2018 года — заступит Джером Пауэлл, и он может придерживаться иной позиции.

“До заседания ФРС в среду рынки получат статистику по инфляции в США, которая вряд ли повлияет на исход самого заседания, но способна повлиять на ожидания скорости дальнейшего ужесточения политики в 2018 году. В целом, повышение ставки ФРС полностью заложено в цены, поэтому основной фокус будет на тональности комментария”, — сообщил Дмитрий Полевой из ING.

В отличие от заседания ЕЦБ 14 декабря, которое должно пройти без ярких заголовков, разве что поступят уточнения относительно параметров программы выкупа активов в 2018 году, заседание ФРС 12-13 декабря имеет шансы удивить, пишут аналитики Росбанка.

Экономисты Societe Generale видят возможность того, что медианный прогноз ставки ФРС в 2019 году будет сдвинут с 2,7 процента до 2,6 процента, что позволит сгладить ожидания излишней монетарной жесткости из США.

Анна Задорнова из UBS будет следить за тем, как последнее продление соглашения стран-экспортеров нефти ОПЕК+ о сокращении добычи будет отражено в прогнозе ЦБР на ближайшие три года.

Однако Банк России уже заявил, что не собирается коренным образом пересматривать прогнозы в рамках существующих сценариев, поскольку вне зависимости от продления соглашения ОПЕК+ цены на нефть остаются малопредсказуемыми.

Ключевая ставка продолжит снижение и в 2018 году/ ВЕСТИФИНАНС

Ключевая ставка продолжит снижение и в 2018 году/ ВЕСТИФИНАНС

В пятницу, 15 декабря 2017 г., состоится последнее заседание совета директоров Банка России, на котором будет рассмотрен вопрос о ключевой ставке.

Главной интригой остается содержание пресс-релиза и, уже после заседания, комментарии представителя ЦБ о финансово-экономической ситуации в стране и денежно-кредитной политике, считает Александр Ермак, главный аналитик по долговым рынкам БК Регион.

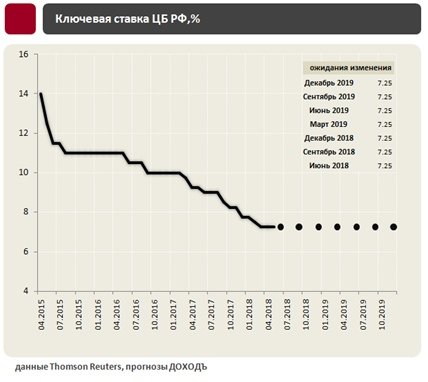

С начала года уже состоялось семь подобных заседаний, по итогам пяти из них было принято решение о снижении ключевой ставки на 25 или 50 б. п. В результате с начала текущего года ключевая ставка была снижена на 1,75 п. п. с 10% до 8,25% на текущий момент.

По мнению большинства участников долгового рынка, на предстоящем заседании Банка России ключевая ставка будет снижена на 25 б. п.

В качестве основных предпосылок такого решения можно назвать наблюдаемый с начала года экономический рост в стране, относительно стабильный и крепкий курс рубля на фоне более волатильных, но также растущих цен на нефть, и самое главное — крайне низкие темпы инфляции.

К началу декабря инфляция год к году снизилась до 2,2% (2,5% и 2,7% в ноябре и октябре соответственно) против 5,4% по итогам 2016 г. при таргетируемом уровне инфляции Банком России в размере 4%. Существенный разрыв между инфляцией и ключевой ставкой, несомненно, остается основой для сохранения таких ожиданий и дальше.

График 1. Годовой ИНЦ vs ключевая ставка Банка России, %

По нашим оценкам, снижение ключевой ставки на 25 б. п. не приведет к существенной реакции на рынке рублевых государственных облигаций (ОФЗ), т. к. снижение их доходности обычно опережает действия регулятора и будущее решение уже заложено в текущих ценах ОФЗ.

В настоящее время ОФЗ со сроком обращения от 1 года до 5 лет торгуются с доходностью 7,15-7,30% годовых, со сроком обращения 5-10 лет — с доходностью 7,35-7,55% годовых, со сроком обращения более 10 лет — с доходностью 7,6-7,8% годовых.

Нередко после предыдущих снижений ключевой ставки на рынке наблюдались некоторая коррекция на фоне фиксации прибыли отдельными участниками, консолидация на новых уровнях и дальнейшее снижение уже ближе к следующему заседанию Банка России (см. график 2).

График 2. Индексы доходности облигаций МБ vs ключевая ставка Банка России, %

Снижение ключевой ставки станет хорошей поддержкой для цен субфедеральных и корпоративных облигаций эмитентов высокого кредитного качества, ценные бумаги которых уже размещаются чуть ниже или чуть выше 8% годовых.

Для облигаций эмитентов второго-третьего эшелона, которые реагируют в последнюю очередь, это решение позволит снизить доходность.

Снижение ключевой ставки Банка России может привести к аналогичным последствиям по ставкам кредитных организаций по средне- и долгосрочным кредитам для реального сектора экономики и ипотечных кредитов для населения.

При этом существенного влияния на депозитные ставки, которые во многих банках уже ниже ключевой, ждать вряд ли стоит.

В случае ожидаемого снижения ключевой ставки на 25 б. п. дальнейшие действия участников долгового рынка и динамика процентных ставок будут зависеть от готовности регулятора продолжить смягчение денежно-кредитной политики и снижать ключевую ставку.

Тем не менее у большинства участников долгового рынка такие ожидания сохраняются, и к концу 2018 г. прогнозируется снижение ключевой ставки до 7%.

http://www.vestifinance.ru/articles/95151

|

ab

| |||||||||||||||

gif» bgcolor=»#ffffff» align=»center» valign=»middle»>

gif» bgcolor=»#ffffff» align=»center» valign=»middle»>— Выберите месяц —Февраль 2021 26. 21.03.2019 19.03.2019 | |

| Адрес: 369000, г. Черкесск, ул. Ворошилова, д. 55 | |

| © 2001-2021 | |

03.2019

03.2019The Fed — календари встреч и информация

Пожалуйста, включите JavaScript, если он отключен в вашем браузере, или получите доступ к информации по ссылкам, указанным ниже.

Календари, ведомости и протоколы собраний (2016-2021)

FOMC проводит восемь регулярных заседаний в течение года и другие заседания по мере необходимости.Ссылки на заявления о политике и протоколы находятся в календарях ниже. Протоколы регулярно планируемых собраний публикуются через три недели после даты принятия политического решения. Состав комитета меняется на первом плановом заседании в году.

FOIA

FOMC составляет годовой отчет в соответствии с Законом о свободе информации. Сервисный центр FOMC FOIA предоставляет информацию о статусе запросов FOIA и процессе FOIA.

2021 | 2020 | 2019 | 2018 | 2017 | 2016

Январь

26-27

Минут:

PDF | HTML

(выпущена 17 февраля 2021 г. )

)

Январь

28-29

Минут:

PDF | HTML

(выпущена 19 февраля 2020 г.)

Март

3 (внеплановые)

Протокол: См. Конец протокола заседания 15 марта

Март

15 (внеплановая)

Минут:

PDF | HTML

(выпущен 8 апреля 2020 г.)

Март

23 (голосование нотным)

Заявление :

PDF | HTML (выпущен 23 марта 2020 г.)

Апрель

28-29

Минут:

PDF | HTML

(выпущена 20 мая 2020 г. )

)

Июнь

9-10 *

Минут:

PDF | HTML

(выпущена 1 июля 2020 г.)

Июль

28-29

Минут:

PDF | HTML

(выпущена 19 августа 2020 г.)

Август

27 (голосование нотным)

Сентябрь

15-16 *

Минут:

PDF | HTML

(выпущена 7 октября 2020 г.)

ноября

4-5

Минут:

PDF | HTML

(выпущена 25 ноября 2020 г. )

)

Декабрь

15-16 *

Минут:

PDF | HTML

(выпущена 6 января 2021 г.)

Январь

29-30

Минут:

PDF | HTML

(выпущена 20 февраля 2019 г.)

Март

19-20 *

Минут:

PDF | HTML

(выпущена 10 апреля 2019 г.)

Апрель / май

30-1

Минут:

PDF | HTML

(выпущена 22 мая 2019 г.)

Июнь

18-19 *

Минут:

PDF | HTML

(выпущена 10 июля 2019 г. )

)

Июль

30-31

Минут:

PDF | HTML

(выпущена 21 августа 2019 г.)

Сентябрь

17-18 *

Минут:

PDF | HTML

(выпущена 9 октября 2019 г.)

Октябрь

4 (внеплановые)

Заявление :

PDF | HTML (выпущен 11 октября 2019 г.)

Протокол: См. Конец протокола собрания 29-30 октября

Октябрь

29-30

Минут:

PDF | HTML

(выпущена 20 ноября 2019 г.)

Декабрь

10-11 *

Минут:

PDF | HTML

(выпущена 3 января 2020 г. )

)

Январь

30-31

Минут:

PDF | HTML

(выпущена 21 февраля 2018 г.)

Март

20-21 *

Минут:

PDF | HTML

(выпущена 11 апреля 2018 г.)

мая

1-2

Минут:

PDF | HTML

(выпущена 23 мая 2018 г.)

Июнь

12-13 *

Минут:

PDF | HTML

(выпущена 5 июля 2018 г.)

июл / август

31-1

Минут:

PDF | HTML

(выпущена 22 августа 2018 г. )

Сентябрь

25-26 *

Минут:

PDF | HTML

(выпущена 17 октября 2018 г.)

ноября

7-8

Минут:

PDF | HTML

(выпущена 29 ноября 2018 г.)

Декабрь

18-19 *

Минут:

PDF | HTML

(выпущена 9 января 2019 г.)

янв / фев

31-1

Минут:

PDF | HTML

(выпущена 22 февраля 2017 г.)

Март

14-15 *

Минут:

PDF | HTML

(выпущена 5 апреля 2017 г. )

)

мая

2-3

Минут:

PDF | HTML

(выпущена 24 мая 2017 г.)

Июнь

13-14 *

Минут:

PDF | HTML

(выпущена 5 июля 2017 г.)

Июль

25–26

Минут:

PDF | HTML

(выпущена 16 августа 2017 г.)

Сентябрь

19-20 *

Минут:

PDF | HTML

(выпущена 11 октября 2017 г.)

окт / ноя

31-1

Минут:

PDF | HTML

(выпущена 22 ноября 2017 г. )

)

Декабрь

12-13 *

Минут:

PDF | HTML

(выпущена 3 января 2018 г.)

Январь

26-27

Минут:

PDF | HTML

(выпущена 17 февраля 2016 г.)

Март

15-16 *

Минут:

PDF | HTML

(выпущена 6 апреля 2016 г.)

Апрель

26-27

Минут:

PDF | HTML

(выпущена 18 мая 2016 г.)

Июнь

14-15 *

Минут:

PDF | HTML

(выпущена 6 июля 2016 г. )

)

Июль

26-27

Минут:

PDF | HTML

(выпущена 17 августа 2016 г.)

Сентябрь

20-21 *

Минут:

PDF | HTML

(выпущена 12 октября 2016 г.)

ноября

1-2

Минут:

PDF | HTML

(выпущена 23 ноября 2016 г.)

Декабрь

13-14 *

Минут:

PDF | HTML

(выпущена 4 января 2017 г.)

Примечание: двухдневная встреча запланирована на 25-26 января 2022 года. Дата каждой встречи является предварительной, пока не будет подтверждена на собрании, непосредственно предшествующем ей.

Дата каждой встречи является предварительной, пока не будет подтверждена на собрании, непосредственно предшествующем ей.

Вернуться к началу

Последнее обновление:

17 марта 2021 г.

The Fed — денежно-кредитная политика:

Протокол Федерального комитета по открытым рынкам

26-27 января 2021 г.

Совместное заседание Федерального комитета по открытым рынкам и Совета управляющих состоялось в режиме видеоконференции во вторник, 26 января 2021 г., в 13:00.м. и продолжение в среду, 27 января 2021 г., в 9:00 1

ПРИСУТСТВУЕТ:

Джером Х. Пауэлл, председатель

Джон К. Уильямс, заместитель председателя

Томас И. Баркин

Рафаэль В. Бостик

Мишель У. Боуман

Лаэль Брейнард

Ричард Х. Кларида

Мэри К. Дейли

Чарльз Л. Эванс

Рэндал К. Куорлз

Кристофер Дж. Уоллер

Джеймс Буллард, Эстер Л. Джордж, Лоретта Дж. Местер, Хелен Э. Муччиоло и Эрик Розенгрен, альтернативные члены Федерального комитета по открытым рынкам

Патрик Харкер, Роберт С.Каплан и Нил Кашкари, президенты Федеральных резервных банков Филадельфии, Далласа и Миннеаполиса соответственно

Джеймс А. Клаус, секретарь

Мэтью М. Люке, заместитель секретаря

Мишель А. Смит, помощник секретаря

Марк Э. Ван дер Вейде, главный юрисконсульт

Майкл Хелд, заместитель генерального юрисконсульта

Тревор А. Рив, экономист

Стейси Тевлин , Экономист

Бет Энн Уилсон, экономист

Шагил Ахмед, Дэвид Алтиг, Картик Б. Атрейя, Брайан М.Дойл, Рошель М. Эдж, Эрик М. Энген, Беверли Хиртл и Уильям Вашер, младшие экономисты

Атрейя, Брайан М.Дойл, Рошель М. Эдж, Эрик М. Энген, Беверли Хиртл и Уильям Вашер, младшие экономисты

Лори К. Логан, менеджер, системный счет на открытом рынке

Патрисия Зобель, заместитель менеджера, Системный счет на открытом рынке

Энн Э. Мисбэк, секретарь, канцелярия секретаря, совет управляющих

Мэтью Дж. Эйхнер, 2 Директор, Отдел операций резервного банка и платежных систем, Совет управляющих; Майкл С. Гибсон, директор отдела надзора и регулирования Совета управляющих; Андреас Ленерт, Директор, Отдел финансовой стабильности, Совет управляющих

Дэниел М.Ковиц, заместитель директора отдела исследований и статистики Совета управляющих; Салли Дэвис, заместитель директора Отдела международных финансов Совета управляющих; Майкл Т. Кили, заместитель директора, Отдел финансовой стабильности, Совет управляющих

Джон Фауст, старший специальный советник председателя, Отдел членов правления, Совет управляющих

Джошуа Галлин, специальный советник председателя, Отдел членов правления, Совет управляющих

Уильям Ф. Бассетт, Антулио Н.Бомфим, Венди Э. Данн, Бурку Дуйган-Бамп, Джейн Э. Ихриг, Курт Ф. Льюис и Кьяра Скотти, специальные советники Правления, Отдел членов Правления, Совет управляющих

Джон Дж. Стивенс, старший заместитель директора, Отдел исследований и статистики, Совет управляющих; Гретхен К. Вайнбах, старший заместитель директора, Отдел денежно-кредитных вопросов, Совет управляющих

Эллен Э. Мид и Роберт Дж. Тетлоу, старшие советники, Отдел денежно-кредитных вопросов, Совет управляющих; Стивен А.Шарп, старший советник, Отдел исследований и статистики, Совет управляющих

Марни Гиллис ДеБоер и Мин Вей, заместители директора, Отдел денежно-кредитных вопросов, Совет управляющих; Эндрю Фигура, заместитель директора, Отдел исследований и статистики, Совет управляющих

Эрик К. Энгстрем, заместитель заместителя директора, Отдел денежно-кредитных вопросов, Совет управляющих; Джеффри Д. Уокер, 2 Заместитель заместителя директора, Отдел операций резервного банка и платежных систем, Совет управляющих

Дженнифер Галлахер, специальный помощник Правления, Отдел членов Правления, Совет управляющих

Брайан Дж.Бонис, помощник директора, Отдел денежно-кредитных вопросов, Совет управляющих

Пенелопа А. Битти, начальник секции, канцелярия секретаря, Совет управляющих

Марк А. Карлсон, старший менеджер по экономическим проектам, Отдел денежно-кредитных вопросов, Совет управляющих

Дэвид Х. Смолл, руководитель проекта, Отдел денежно-кредитных вопросов, Совет управляющих

Микеле Кавалло, Олеся Грищенко, Орасио Саприса и Фабиан Винклер, ведущие экономисты, Отдел денежно-кредитных вопросов, Совет управляющих; Пабло Куба-Борда, главный экономист, Отдел международных финансов, Совет управляющих; Эндрю Пасиорек, главный экономист, Отдел исследований и статистики, Совет управляющих

Рэндалл А.Уильямс, ведущий менеджер по информации, Отдел денежно-кредитных вопросов, Совет управляющих

Джозеф В. Грубер, Далип Сингх и Эллис В. Таллман, исполнительные вице-президенты Федеральных резервных банков Канзас-Сити, Нью-Йорка и Кливленда, соответственно

Дэвид Андольфатто, Спенсер Крейн, Кейт Силл и Марк Л.Дж. Райт, старшие вице-президенты Федеральных резервных банков Сент-Луиса, Чикаго, Филадельфии и Миннеаполиса, соответственно

Джо Пик, вице-президент Федерального резервного банка Бостона

Джеймс Долмас, советник по экономической политике и старший экономист-исследователь, Федеральный резервный банк Далласа

Эндрю Ферстер, советник по исследованиям, Федеральный резервный банк Сан-Франциско

Ежегодные организационные вопросы 3

В повестке дня этого собрания сообщалось, что были получены советы об избрании следующих членов и альтернативных членов Федерального комитета по открытым рынкам на срок, начинающийся 26 января 2021 года, и что эти лица казнены их клятвы при исполнении служебных обязанностей.

Были выбраны следующие члены и альтернативные члены:

Джон К. Уильямс, президент Федерального резервного банка Нью-Йорка, с Хелен Э. Муччиоло, первым вице-президентом Федерального резервного банка Нью-Йорка в качестве заместителя

Томас И. Баркин, президент Федерального резервного банка Ричмонда, с Эриком Розенгреном, президентом Федерального резервного банка Бостона в качестве заместителя

Чарльз Л. Эванс, президент Федерального резервного банка Чикаго, с Лореттой Дж.Местер, президент Федерального резервного банка Кливленда, заместитель

Рафаэль В. Бостик, президент Федерального резервного банка Атланты, с Джеймсом Буллардом, президентом Федерального резервного банка Сент-Луиса в качестве заместителя

Мэри К. Дейли, президент Федерального резервного банка Сан-Франциско, с Эстер Л. Джордж, президентом Федерального резервного банка Канзас-Сити в качестве заместителя

Единогласным голосованием были выбраны следующие должностные лица Комитета, которые будут исполнять обязанности до избрания их преемников на первом регулярном заседании Комитета в 2022 году:

| Джером Х.Пауэлл | Стул |

| Джон К. Уильямс | Заместитель председателя |

| Джеймс А. Клаус | Секретарь |

| Мэтью М. Люке | Заместитель секретаря |

| Мишель А. Смит | Помощник секретаря |

| Марк Э. Ван Дер Вайде | Главный юрисконсульт |

| Майкл Хелд | Заместитель главного юрисконсульта |

| Ричард М.Эштон | Помощник главного юрисконсульта |

| Тревор Рив | Экономист |

| Стейси Тевлин | Экономист |

| Бет Энн Уилсон | Экономист |

| Шагил Ахмед | |

| Дэвид Алтиг | |

Картик Б. Атрея Атрея | |

| Брайан М. Дойл | |

| Рошель М.Край | |

| Эрик М. Энген | |

| Беверли Хиртл | |

| Сильвен Ледюк | |

| Анна Полсон | |

| Уильям Вашер | Младшие экономисты |

Единогласным голосованием Комитет выбрал Федеральный резервный банк Нью-Йорка для выполнения операций по Системному счету открытого рынка (SOMA).

Комитет единогласно выбрал Лори К.Логан и Патрисия Зобель будут работать, по усмотрению Комитета, в качестве менеджера и заместителя управляющего SOMA, соответственно, при том понимании, что эти выборы будут удовлетворены Федеральным резервным банком Нью-Йорка.

Примечание секретаря: Федеральный резервный банк Нью-Йорка впоследствии направил уведомление о том, что выбранные ранее управляющий и заместитель управляющего были удовлетворительными.

Единогласным голосованием Комитет проголосовал за подтверждение без изменений Разрешение на операции на внутреннем открытом рынке, Разрешение на операции в иностранной валюте и Директиву об иностранной валюте, как показано ниже.Руководство по ведению системных операций на открытом рынке по вопросам федерального агентства оставалось приостановленным.

РАЗРЕШЕНИЕ ДЛЯ ОПЕРАЦИЙ НА ОТКРЫТОМ ВНУТРЕННЕМ РЫНКЕ

(подтверждено 26 января 2021 г.)

ОПЕРАЦИИ НА ОТКРЫТОМ РЫНКЕ

1. Федеральный комитет по открытым рынкам («Комитет») уполномочивает и направляет Федеральный резервный банк, выбранный Комитетом, для проведения операций на открытом рынке («Избранный банк») в той мере, в какой это необходимо для проведения последней внутренней политики. директива, принятая Комитетом:

А.Покупать или продавать на открытом рынке ценные бумаги, которые являются прямыми обязательствами или полностью гарантированы в отношении основной суммы и процентов со стороны Соединенных Штатов, а также ценные бумаги, которые являются прямыми обязательствами или полностью гарантированы в отношении основной суммы и процентов любым агентством США, которые имеют право на покупку или продажу в соответствии с разделом 14 (b) Закона о Федеральной резервной системе («Приемлемые ценные бумаги») для Системного счета открытого рынка («SOMA»):

и.

В качестве прямой операции с дилерами по ценным бумагам и иностранными и международными счетами, открытыми в Выбранном банке: на основе доставки в тот же день или с отсрочкой поставки (включая такие операции, которые обычно называются долларовыми рулонами и купонными свопами) по рыночным ценам; или

ii.В качестве временной операции: на условиях поставки в тот же день или с отсрочкой поставки, чтобы приобрести такие Допустимые ценные бумаги по соглашению о перепродаже («операции репо») или продать такие Допустимые ценные бумаги при условии заключения соглашения об обратной покупке («операции обратного репо» ) на срок 65 рабочих дней и менее по ставкам, которые, если иное не разрешено Комитетом, определяются путем проведения конкурсных торгов после применения разумных ограничений на объем договоров с отдельными контрагентами;

Б.Для того, чтобы позволить Допустимым ценным бумагам в SOMA наступить срок погашения без замены;

C. Обменять по рыночным ценам в связи с аукционом казначейства Приемлемые ценные бумаги с наступлением срока погашения в SOMA с Казначейством, в случае Правомочных ценных бумаг, которые являются прямыми обязательствами Соединенных Штатов или которые полностью гарантированы в отношении основной суммы и интерес со стороны Соединенных Штатов; и

D. Обменять по рыночным ценам Допустимые ценные бумаги с наступлением срока погашения в SOMA с агентством Соединенных Штатов в случае Отвечающих критериям ценных бумаг, которые являются прямыми обязательствами этого агентства или которые полностью гарантированы в отношении основной суммы и процентов этим агентством. .

В качестве прямой операции с дилерами по ценным бумагам и иностранными и международными счетами, открытыми в Выбранном банке: на основе доставки в тот же день или с отсрочкой поставки (включая такие операции, которые обычно называются долларовыми рулонами и купонными свопами) по рыночным ценам; или

В качестве прямой операции с дилерами по ценным бумагам и иностранными и международными счетами, открытыми в Выбранном банке: на основе доставки в тот же день или с отсрочкой поставки (включая такие операции, которые обычно называются долларовыми рулонами и купонными свопами) по рыночным ценам; илиКРЕДИТОВАНИЕ ЦЕННЫХ БУМАГ

2. В целях обеспечения эффективного проведения операций на открытом рынке Комитет уполномочивает Выбранный банк осуществлять программу по предоставлению в ссуду Приемлемым ценным бумагам, хранящимся в SOMA, дилерам на однодневной основе (за исключением того, что Выбранный банк может предоставлять ссуды Соответствующим ценным бумагам на дольше, чем на ночь, чтобы учесть выходные, праздничные и аналогичные торговые соглашения).

A. Такие займы ценными бумагами должны быть:

и.По ставкам, определяемым на конкурсной основе;

ii. По минимальной комиссии за кредит, соответствующей целям программы;

iii. С учетом разумных ограничений на общую сумму конкретного выпуска Допущенных к аукциону ценных бумаг, которые могут быть выставлены на аукцион; и

iv. При соблюдении разумных ограничений на количество Приемлемых ценных бумаг, которые может заимствовать каждый заемщик.

B. Выбранный банк может:

и. Отклонять заявки, которые, как определено по его собственному усмотрению, могут облегчить участнику торгов возможность контролировать один вопрос;

ii.Принимать казначейские ценные бумаги или денежные средства в качестве обеспечения для любой ссуды ценных бумаг, разрешенной в этом параграфе 2; и

iii. Принимать агентские ценные бумаги в качестве обеспечения только для ссуды агентских ценных бумаг, указанных в настоящем пункте 2.

ТЕСТИРОВАНИЕ ЭКСПЛУАТАЦИОННОЙ ГОТОВНОСТИ

3. Комитет уполномочивает Выбранный банк время от времени проводить операции типа, описанного в параграфах 1 и 2, с целью проверки операционной готовности, с учетом следующих ограничений:

А.Все операции, разрешенные в этом параграфе 3, должны проводиться с предварительным уведомлением Комитета;

B. Совокупная номинальная стоимость операций, разрешенных в этом параграфе 3, которые относятся к типу, описанному в параграфах 1.A.i, 1.B, 1.C и 1.D, не должна превышать 5 миллиардов долларов за календарный год; и

C. Непогашенная сумма транзакций, описанных в параграфах 1.A.ii и 2, не должна превышать 5 миллиардов долларов в любой момент времени.

ОПЕРАЦИИ СО СЧЕТАМИ КЛИЕНТА

4.Для обеспечения эффективного проведения операций на открытом рынке при оказании помощи в предоставлении краткосрочных инвестиций или других авторизованных услуг для иностранного центрального банка и международных счетов, открытых в Федеральном резервном банке («Иностранные счета»), и счетов, находящихся в Федеральный резервный банк в качестве фискального агента Соединенных Штатов в соответствии с разделом 15 Закона о Федеральном резерве (вместе с иностранными счетами, «Счета клиентов»), Комитет разрешает следующее, когда оно осуществляется на условиях, сопоставимых с теми, которые доступны в открытом рынок:

А.

и. Совершать операции обратного репо с Допустимыми ценными бумагами, хранящимися в SOMA, со Счетами клиентов на срок 65 рабочих дней или менее; и

ii. Совершать операции репо с приемлемыми ценными бумагами с иностранными счетами; и

B. Любому Федеральному резервному банку, который ведет Счета клиентов, для любого такого Счета клиента, когда это необходимо и при условии всех других необходимых разрешений и одобрений, по:

и.Совершать операции репо с Допустимыми ценными бумагами с дилерами с соответствующей операцией обратного репо с такими Допустимыми ценными бумагами со Счетами клиентов; и

ii. Совершать внутридневные операции репо с приемлемыми ценными бумагами с иностранными счетами.

Выбранный банк, для SOMA, на:

Выбранный банк, для SOMA, на:Операции, осуществляемые со Счетами клиентов в соответствии с положениями настоящего пункта 4, могут предусматривать плату за обслуживание, когда это необходимо. Операции, осуществляемые со счетами клиентов, также подлежат разрешению или одобрению других организаций, включая Совет управляющих Федеральной резервной системы и, когда речь идет о счетах, открытых в Федеральном резервном банке в качестве финансового агента Соединенных Штатов, Департамент Соединенных Штатов. Казначейства.

ДОПОЛНИТЕЛЬНЫЕ ВОПРОСЫ

5. Комитет уполномочивает Председателя Комитета, при содействии достижению целей Комитета в течение любого периода между заседаниями Комитета, поручить Выбранному банку действовать от имени Комитета:

A. В исключительных обстоятельствах несколько скорректировать курс денежно-кредитной политики и предпринять действия, которые могут привести к существенным изменениям в составе и размере активов в SOMA; или

B. Совершать транзакции в отношении Отвечающих критериям ценных бумаг, чтобы надлежащим образом устранять временные сбои операционного или крайне необычного характера в США.

Рынки финансирования в долларах США.

Рынки финансирования в долларах США.Любая такая корректировка, описанная в подпункте A настоящего параграфа 5, должна производиться в контексте обсуждения и решения Комитетом политики на его последнем заседании и долгосрочных целей Комитета по обеспечению максимальной занятости и стабильности цен, и должны основываться на экономических, финансовых и денежных изменениях, произошедших со времени последнего заседания Комитета. Председатель, когда это возможно, консультируется с Комитетом, прежде чем давать какие-либо инструкции в соответствии с настоящим пунктом 5.

РАЗРЕШЕНИЕ НА ОПЕРАЦИИ С ИНОСТРАННОЙ ВАЛЮТОЙ

(подтверждено с 26 января 2021 г.)

ОБЩЕЕ

1. Федеральный комитет по открытым рынкам («Комитет») уполномочивает Федеральный резервный банк, выбранный Комитетом («Выбранный банк»), проводить операции на открытом рынке для Счета открытого рынка Системы, как это предусмотрено в данном Разрешении, в той мере, в какой необходимо для выполнения любых директив Комитета по иностранной валюте:

А.Покупать и продавать иностранную валюту (также известную как телеграфные переводы) внутри страны и за границу на открытом рынке, в том числе в Казначействе Соединенных Штатов, в иностранных валютных органах, в Банке международных расчетов и в других организациях на открытом рынке. Это разрешение на покупку и продажу иностранной валюты включает покупки и продажи посредством отдельных спотовых или форвардных сделок и посредством операций валютного свопа. Для целей настоящего Разрешения операциями валютного свопа являются: операции своп с Казначейством Соединенных Штатов (также известные как складские операции), операции своп с другими центральными банками в рамках взаимных валютных соглашений, операции своп с другими центральными банками с постоянной долларовой ликвидностью и иностранными свопы валютной ликвидности и своповые операции с другими организациями на открытом рынке.

B. Держать остатки и иметь невыполненные форвардные контракты на получение или доставку иностранной валюты.

2. Все операции в иностранной валюте, осуществляемые в соответствии с пунктом 1 выше, должны проводиться, если иное не разрешено Комитетом:

A. В соответствии с обязательствами в отношении валютных соглашений согласно статье IV Статей соглашения Международного валютного фонда (МВФ). 1

Б.В тесном и постоянном сотрудничестве и консультациях, при необходимости, с Казначейством США.

C. По согласованию, при необходимости, с иностранными денежно-кредитными органами, иностранными центральными банками и международными валютными учреждениями.

D. По преобладающим рыночным ставкам.

АВТОНОМНЫЕ СПОСОБНЫЕ И ПЕРЕДОВЫЕ ОПЕРАЦИИ

3. Для любых операций, связанных с отдельными спотовыми или форвардными сделками в иностранной валюте:

А.Подтверждение такой операции требуется:

и. Комитет должен заранее поручить Выбранному банку выполнить операцию, если она приведет к тому, что общий объем автономных спотовых и форвардных операций в иностранной валюте, как определено в пункте 3.C настоящего Разрешения, превысит 5 миллиардов долларов с момента закрытия последнее очередное заседание Комитета. Подкомитет по иностранной валюте («Подкомитет») должен заранее дать указание Выбранному банку выполнить операцию, если Подкомитет считает, что консультации с Комитетом невозможны в отведенное время.

ii. Комитет уполномочивает Подкомитет заранее дать указание Выбранному банку выполнить операцию, если в результате общий объем автономных спотовых и форвардных операций в иностранной валюте, как это определено в пункте 3.C настоящего Разрешения, составит 5 миллиардов долларов или меньше. после закрытия последнего очередного заседания Комитета.

B. Такая операция также должна быть:

и. В основном направлен на противодействие беспорядочной рыночной конъюнктуре; или

ii.

iii. Проводится для других целей, которые могут быть определены Комитетом.

C. Для целей настоящего Разрешения общий объем отдельных спотовых и форвардных сделок в иностранной валюте определяется как сумма (без учета знаков) долларовой стоимости отдельных купленных и проданных иностранных валют, оцененных на момент транзакции.

Приняты меры для корректировки остатков в Системе с учетом возможных будущих потребностей в валютах; или

Приняты меры для корректировки остатков в Системе с учетом возможных будущих потребностей в валютах; илиСКЛАД

4.Комитет уполномочивает Выбранный банк, с предварительного одобрения Подкомитета и по запросу Казначейства Соединенных Штатов, проводить своповые операции со Стабилизационным фондом Соединенных Штатов, учрежденным разделом 10 Закона о золотом резерве 1934 года, в соответствии с соглашениями, в которых Выбранный банк покупает иностранную валюту у Стабилизационного фонда обменного курса, а Стабилизационный фонд обменного курса выкупает иностранную валюту у Выбранного банка позднее (такие покупки и продажи также известны как складирование).

МЕХАНИЗМЫ ВЗАИМНОЙ ВАЛЮТЫ, ОБМЕНА СТАБИЛЬНЫМ ДОЛЛАРОВОМ И ИНОСТРАННОЙ ВАЛЮТОЙ ЛИКВИДНОСТЬЮ

5. Комитет уполномочивает Выбранный банк поддерживать взаимные валютные соглашения, установленные в соответствии с Североамериканским рамочным соглашением, соглашения о постоянных долларовых свопах ликвидности, временные долларовые свопы ликвидности и постоянные валютные свопы ликвидности, как это предусмотрено в настоящем разрешении, и в той мере, в какой необходимо для выполнения любых директив Комитета по иностранной валюте.

A. Для соглашений о взаимной валюте все чертежи должны быть заранее одобрены Комитетом (или Подкомитетом, если Подкомитет считает, что консультации с Комитетом невозможны в отведенное время).

B. Для постоянных и временных долларовых свопов ликвидности все схемы должны быть заранее одобрены Председателем. Председатель может утвердить график потенциальных розыгрышей и может делегировать менеджеру, Счету открытого рынка системы, полномочия утверждать отдельные розыгрыши, которые проводятся в соответствии с графиком, утвержденным Председателем.

C. Для постоянных валютных свопов все средства должны быть одобрены заранее Комитетом (или Подкомитетом, если Подкомитет считает, что консультации с Комитетом невозможны в имеющееся время).

D. Операции, включающие постоянные и временные долларовые свопы ликвидности и постоянные валютные свопы ликвидности, как правило, должны быть направлены на устранение напряжений на финансовых рынках в Соединенных Штатах или за рубежом или снижение риска их возникновения, с тем чтобы смягчить их последствия. влияние на экономические и финансовые условия в Соединенных Штатах.

E. Для соглашений о взаимной валюте, постоянных и временных долларовых свопов ликвидности и постоянных валютных свопов:

и. Все договоренности подлежат ежегодному рассмотрению и утверждению Комитетом;

ii. Любые новые договоренности должны быть одобрены Комитетом; и

iii. Любые изменения в условиях существующих договоренностей должны быть заранее одобрены Председателем. Председатель информирует Комитет о любых изменениях условий, и эти условия должны соответствовать принципам, обсуждаемым с Комитетом, и указаниями, предоставляемыми им.

ПРОЧИЕ ОПЕРАЦИИ С ИНОСТРАННОЙ ВАЛЮТОЙ

6. Любые другие операции в иностранной валюте, управление которыми не определено иным образом в настоящем разрешении (например, операции валютного свопа с контрагентами из частного сектора), должны быть заранее санкционированы и направлены Комитетом.

ХОЛДИНГ В ИНОСТРАННОЙ ВАЛЮТЕ

7. Комитет уполномочивает Выбранный банк хранить иностранную валюту для Счета открытого рынка Системы на счетах, открытых в иностранных центральных банках, Банке международных расчетов и других иностранных учреждениях, утвержденных Советом управляющих в соответствии с разделом 214.5 Положения N, в той мере, в какой это необходимо для выполнения любых директив Комитета по иностранной валюте.

A. Выбранный банк будет управлять всеми авуарами в иностранной валюте на Открытом рыночном счете Системы:

и.

ii. Во-вторых, для поддержания высокой степени безопасности;

iii. С учетом пунктов 7.A.i и 7.A.ii, чтобы обеспечить максимально возможную доходность в каждой валюте; и

iv. Для достижения таких других целей, которые могут быть санкционированы Комитетом.

B. Выбранный банк может управлять такими авуарами в иностранной валюте:

и. Покупка и продажа обязательств или полная гарантия в отношении основной суммы и процентов иностранным правительством или его агентством («Разрешенные иностранные ценные бумаги») посредством прямых покупок и продаж;

ii.Покупка Разрешенных иностранных ценных бумаг по соглашениям об обратной покупке таких Разрешенных иностранных ценных бумаг и продажа таких ценных бумаг по соглашениям о перепродаже таких ценных бумаг; и

iii. Управление остатками на различных временных и других депозитных счетах в иностранных учреждениях, утвержденных Советом управляющих в соответствии с Положением №

.

C. Подкомитет по согласованию с Комитетом может дать дополнительные инструкции выбранному банку в отношении авуаров в иностранной валюте.

В первую очередь, для обеспечения достаточной ликвидности, чтобы Избранный банк мог проводить операции с иностранной валютой в соответствии с указаниями Комитета;

В первую очередь, для обеспечения достаточной ликвидности, чтобы Избранный банк мог проводить операции с иностранной валютой в соответствии с указаниями Комитета;ДОПОЛНИТЕЛЬНЫЕ ВОПРОСЫ

8. Комитет уполномочивает Председателя:

A. При предварительном одобрении Комитета заключать любое необходимое соглашение или понимание с Министром финансов США о разделении ответственности за операции с иностранной валютой между Системой и Казначейством Соединенных Штатов;

B. Консультировать Секретаря Казначейства Соединенных Штатов Америки по операциям Системы с иностранной валютой и консультироваться с Секретарем по вопросам политики, относящимся к операциям с иностранной валютой;

С.Назначить лиц Федеральной резервной системы, уполномоченных поддерживать связь с Казначейством Соединенных Штатов Америки по вопросам операций в иностранной валюте по счету открытого рынка системы; и

D.

9. Комитет уполномочивает Выбранный банк проводить операции типа, описанного в этом разрешении, а также валютные и инвестиционные операции, которые он может быть уполномочен проводить, время от времени с целью проверки операционной готовности.Общая сумма таких операций не должна превышать 2,5 миллиарда долларов за календарный год. Эти операции проводятся с предварительным уведомлением Комитета.

10. Все Федеральные резервные банки должны участвовать в операциях с иностранной валютой для Системного счета открытого рынка в соответствии с параграфом 3G (1) Заявления Совета управляющих о процедурах в отношении внешних отношений Федеральных резервных банков от 1 января 1944

11. Любые полномочия Подкомитета в соответствии с настоящим Разрешением могут осуществляться Председателем, если Председатель считает, что консультации с Подкомитетом невозможны в отведенное время.Председатель незамедлительно сообщает Подкомитету о любых действиях, одобренных Председателем в соответствии с настоящим пунктом.

12. Комитет уполномочивает Председателя, в исключительных обстоятельствах, когда не представляется возможным созвать Комитет, способствовать достижению целей Комитета, поручив Выбранному банку проводить операции с иностранной валютой, не санкционированные иным образом в соответствии с настоящим Разрешением. Любые такие действия должны предприниматься в контексте обсуждения и решений Комитета в отношении операций с иностранной валютой.Председатель, когда это возможно, консультируется с Комитетом, прежде чем давать какие-либо инструкции в соответствии с настоящим пунктом.

ДИРЕКТИВА ВНУТРЕННЕЙ ВАЛЮТЫ

(подтверждена с 26 января 2021 г.)

1. Комитет поручает Федеральному резервному банку, выбранному Комитетом («Выбранный банк»), проводить операции на открытом рынке для Счета открытого рынка Системы в соответствии с положениями Разрешения на операции в иностранной валюте («Разрешение «) и с учетом ограничений, установленных настоящей Директивой.

2. Комитет поручает Выбранному банку выполнять складские операции, если об этом попросит Казначейство Соединенных Штатов и если это одобрено Подкомитетом по иностранной валюте («Подкомитет»), при условии, что непогашенный остаток долларов США в Казначейство Соединенных Штатов в результате этих транзакций, которые никогда не превышают 5 миллиардов долларов.

3. Комитет поручает Выбранному банку вести Системный счет открытого рынка:

А.Взаимные валютные соглашения со следующими иностранными центральными банками:

Иностранный центральный банк Максимальная сумма

(в миллионах долларов или эквивалент)Банк Канады 2 000 Банк Мексики 3 000 B.Свопы постоянной долларовой ликвидности со следующими иностранными центральными банками:

Банк Канады

Банк Англии

Банк Японии

Европейский центральный банк

Швейцарский национальный банкС.Соглашения о временном долларовом свопе ликвидности со следующими иностранными центральными банками:

Резервный банк Австралии

Национальный банк Дании

Резервный банк Новой Зеландии

Банк Норвегии

Банк Швеции

Центральный банк Бразилии

Банк Мексики

Банк Кореи

Денежно-кредитное управление СингапураD. Постоянные свопы ликвидности в иностранной валюте со следующими иностранными центральными банками:

Банк Канады

Банк Англии

Банк Японии

Европейский центральный банк

Швейцарский национальный банк

4.Комитет поручает Выбранному банку хранить и инвестировать иностранную валюту в портфель в соответствии с положениями пункта 7 Разрешения.

5. Комитет поручает Выбранному банку отчитываться перед Комитетом на каждом очередном заседании Комитета о сделках, совершенных в соответствии с параграфами 1 и 6 Разрешения. Выбранный банк также уполномочен представлять Комитету ежеквартальные отчеты об управлении валютными запасами в соответствии с пунктом 7 Разрешения.

Выбранный банк также уполномочен представлять Комитету ежеквартальные отчеты об управлении валютными запасами в соответствии с пунктом 7 Разрешения.

6. Комитет поручает Выбранному банку провести тестирование операций на предмет операционной готовности в соответствии с положениями пункта 9 Разрешения.

Единогласным голосованием Комитет подтвердил свою Программу безопасности информации FOMC с небольшими техническими изменениями.

При ежегодном пересмотре Комитетом Заявления о долгосрочных целях и стратегии денежно-кредитной политики все участники поддержали заявление в том виде, в каком оно было написано, и Комитет единогласно проголосовал за его повторное подтверждение без изменений.

ЗАЯВЛЕНИЕ О ДОПОЛНИТЕЛЬНЫХ ЦЕЛЯХ И СТРАТЕГИИ ДЕНЕЖНОЙ ПОЛИТИКИ

(подтверждено с 26 января 2021 г.)

Федеральный комитет по открытым рынкам (FOMC) твердо привержен выполнению своего уставного мандата Конгресса по содействию максимальной занятости, стабильным ценам и умеренным долгосрочным процентным ставкам. Комитет стремится как можно яснее разъяснять общественности свои решения по денежно-кредитной политике. Такая ясность способствует принятию хорошо информированных решений домашними хозяйствами и предприятиями, снижает экономическую и финансовую неопределенность, повышает эффективность денежно-кредитной политики и повышает прозрачность и подотчетность, которые необходимы в демократическом обществе.

Занятость, инфляция и долгосрочные процентные ставки меняются со временем в ответ на экономические и финансовые потрясения. Денежно-кредитная политика играет важную роль в стабилизации экономики в ответ на эти нарушения. Основным средством корректировки денежно-кредитной политики Комитета является изменение целевого диапазона ставки по федеральным фондам. Комитет считает, что уровень ставки по федеральным фондам, обеспечивающий максимальную занятость и стабильность цен в долгосрочной перспективе, снизился по сравнению со средним историческим значением. Следовательно, ставка по федеральным фондам, вероятно, будет ограничиваться ее эффективной нижней границей чаще, чем в прошлом. Отчасти из-за близости процентных ставок к эффективной нижней границе Комитет считает, что риски снижения занятости и инфляции увеличились. Комитет готов использовать весь свой набор инструментов для достижения максимальной занятости и стабильности цен.

Максимальный уровень занятости — это всеобъемлющая и всеобъемлющая цель, которая не поддается непосредственному измерению и изменяется с течением времени в основном из-за неденежных факторов, которые влияют на структуру и динамику рынка труда. Следовательно, было бы неправильно указывать фиксированную цель для занятости; скорее, политические решения Комитета должны основываться на оценках нехватки рабочих мест по сравнению с его максимальным уровнем, с учетом того, что такие оценки обязательно являются неопределенными и могут быть пересмотрены. При проведении этих оценок Комитет учитывает широкий спектр показателей.

Уровень инфляции в долгосрочном периоде в первую очередь определяется денежно-кредитной политикой, и, следовательно, Комитет имеет возможность определить долгосрочную цель по инфляции.Комитет подтверждает свое мнение о том, что инфляция на уровне 2%, измеряемая годовым изменением индекса цен на личные потребительские расходы, в долгосрочной перспективе наиболее соответствует уставному мандату Федеральной резервной системы. Комитет считает, что долгосрочные инфляционные ожидания, которые надежно закреплены на уровне 2 процентов, способствуют стабильности цен и умеренным долгосрочным процентным ставкам, а также расширяют возможности Комитета по обеспечению максимальной занятости в условиях значительных экономических потрясений.Чтобы закрепить долгосрочные инфляционные ожидания на этом уровне, Комитет стремится к достижению инфляции, которая в среднем составляет 2 процента с течением времени, и поэтому считает, что после периодов, когда инфляция постоянно опускалась ниже 2 процентов, соответствующая денежно-кредитная политика, вероятно, будет направлена на то, чтобы добиться умеренной инфляции выше 2 процентов в течение некоторого времени.

Действия денежно-кредитной политики имеют тенденцию влиять на экономическую активность, занятость и цены с запаздыванием. Устанавливая денежно-кредитную политику, Комитет стремится со временем смягчить нехватку рабочих мест, исходя из оценки Комитетом своего максимального уровня и отклонений инфляции от его долгосрочной цели.Более того, устойчивое достижение максимальной занятости и стабильности цен зависит от стабильной финансовой системы. Таким образом, политические решения Комитета отражают его долгосрочные цели, его среднесрочные перспективы и его оценки баланса рисков, включая риски для финансовой системы, которые могут помешать достижению целей Комитета.

Цели Комитета по занятости и инфляции в целом дополняют друг друга. Однако в обстоятельствах, когда Комитет считает, что цели не дополняют друг друга, он принимает во внимание сокращение занятости и отклонения инфляции, а также потенциально различные временные горизонты, в течение которых занятость и инфляция, по прогнозам, вернутся к уровням, которые считаются соответствующими его мандату.

Комитет намеревается пересмотреть эти принципы и внести соответствующие корректировки на своем ежегодном организационном собрании каждый январь, а также примерно каждые 5 лет проводить тщательный общественный обзор своей стратегии денежно-кредитной политики, инструментов и методов коммуникации.

События на финансовых рынках и операции на открытом рынке

Менеджер сначала обратился к обсуждению событий на финансовых рынках. Развивающиеся перспективы распространения вируса и налогово-бюджетной политики были основными движущими силами финансовых рынков в течение промежуточного периода.Прогресс в области вакцинации был медленнее, чем ожидалось, и краткосрочная траектория пандемии ухудшилась, что отрицательно сказалось на экономической активности. Однако даже с появлением новых штаммов вируса уверенность рынка в конечной эффективности вакцинации оставалась высокой. Появление небольшого демократического большинства в Сенате укрепило ожидания инвесторов в отношении дополнительных финансовых стимулов, что вызвало пересмотр прогнозов экономического роста в этом году в сторону повышения. Согласно данным исследования первичных дилеров Open Market Desk, медианный прогноз роста валового внутреннего продукта (ВВП) на 2021 год вырос примерно на 1 процентный пункт.

Появление небольшого демократического большинства в Сенате укрепило ожидания инвесторов в отношении дополнительных финансовых стимулов, что вызвало пересмотр прогнозов экономического роста в этом году в сторону повышения. Согласно данным исследования первичных дилеров Open Market Desk, медианный прогноз роста валового внутреннего продукта (ВВП) на 2021 год вырос примерно на 1 процентный пункт.

На этом фоне доходность долгосрочных казначейских облигаций за период заметно выросла. Более долгосрочная реальная доходность была повышена ожиданиями улучшения роста и увеличения выпуска казначейских облигаций, но оставалась глубоко отрицательной. Меры компенсации инфляции за этот период увеличились, при этом показатель на пять лет вперед повысился до уровня около 2 процентов. Общее финансовое положение в целом улучшилось, поскольку недавний рост рискованных активов продолжился. Акции США снова выросли в основном за счет циклических секторов и компаний с меньшей капитализацией, наиболее чувствительных к росту.Кредитные спрэды еще больше сузились, особенно для более рискованных заемщиков.

Ожидания относительно динамики целевой ставки по федеральным фондам в течение следующих нескольких лет, как следует из фьючерсов на процентные ставки и кабинетного обследования первичных дилеров и опроса участников рынка, относительно мало изменились по сравнению с декабрем. Стабильность краткосрочных ожиданий по процентной ставке на фоне улучшающихся перспектив роста, по всей видимости, соответствует новой структуре Комитета и прогнозным прогнозам по процентным ставкам.Хотя медианный респондент кабинетного исследования продолжал ожидать 12-месячной инфляции расходов на личное потребление (PCE) на уровне 2,3 процента, когда FOMC впервые поднимет целевой диапазон, медианное ожидание уровня безработицы, преобладающего в то время, было умеренно ниже, чем в декабре. Результаты кабинетного исследования показали, что большинство участников рынка ожидали, что темпы покупки чистых активов останутся стабильными до конца года и замедлятся примерно в первом квартале 2022 года.

Затем менеджер обсудил условия на рынках финансирования. В конце года обеспеченные и необеспеченные ставки овернайт практически не изменились по ставкам чуть ниже процентной ставки по избыточным резервам (IOER), даже когда финансовые фирмы управляли своими балансами на отчетную дату. В дальнейшем прогнозировалось, что резервы будут быстро расти в течение лета, отражая текущие покупки активов Федеральной резервной системой, а также ожидаемое сокращение остатков на счете общего казначейства. Рыночные цены предполагали, что эффективная ставка по федеральным фондам должна незначительно снизиться во втором квартале.Даже если возникнет более заметное понижательное давление на ставки денежного рынка, менеджер ожидал, что инструменты Федеральной резервной системы, включая ставку IOER и договор обратного репо овернайт, продолжат обеспечивать эффективный контроль над ставкой по федеральным фондам и другими ставками денежного рынка овернайт.

Наконец, менеджер обсудил работу стола. Ряд показателей свидетельствует о том, что рынки как с фиксированным доходом, так и рынки фондирования продолжали бесперебойно функционировать в течение этого периода.Менеджер отметил, что в предстоящий период Бюро планирует внести две корректировки для продолжения нормализации операций. Во-первых, учитывая устойчивую стабильность на рынках срочного обратного выкупа, Управление предложило прекратить еженедельные одномесячные операции обратного выкупа, начиная с середины февраля. Кроме того, Отдел планировал сократить частоту агентских операций с коммерческими ипотечными ценными бумагами (CMBS) в свете устойчивого улучшения рыночных условий по этим ценным бумагам.

Единогласным голосованием Комитет утвердил внутренние операции Бюро за промежуточный период. В течение промежуточного периода интервенционных операций в иностранной валюте по счету Системы не проводилось.

Обзор экономического положения персоналом

Пандемия COVID ‑ 19 и меры, принятые для сдерживания ее распространения, продолжали влиять на экономическую активность в Соединенных Штатах и за рубежом. Информация, имевшаяся во время встречи 26–27 января, позволяет предположить, что У.S. реальный ВВП продолжал расти в четвертом квартале 2020 года, хотя темпами, которые были заметно медленнее, чем высокие темпы, наблюдавшиеся в третьем квартале, в то время как уровень реального ВВП еще не вернулся к уровню, наблюдавшемуся до начала пандемии. В целом условия на рынке труда в декабре ухудшились, а занятость продолжала оставаться значительно ниже уровня в начале 2020 года. Инфляция потребительских цен в течение ноября, измеряемая по 12-месячному процентному изменению индекса цен PCE, оставалась значительно ниже чем ставки в начале 2020 года.

Информация, имевшаяся во время встречи 26–27 января, позволяет предположить, что У.S. реальный ВВП продолжал расти в четвертом квартале 2020 года, хотя темпами, которые были заметно медленнее, чем высокие темпы, наблюдавшиеся в третьем квартале, в то время как уровень реального ВВП еще не вернулся к уровню, наблюдавшемуся до начала пандемии. В целом условия на рынке труда в декабре ухудшились, а занятость продолжала оставаться значительно ниже уровня в начале 2020 года. Инфляция потребительских цен в течение ноября, измеряемая по 12-месячному процентному изменению индекса цен PCE, оставалась значительно ниже чем ставки в начале 2020 года.

Общая занятость вне сельского хозяйства упала в декабре, особенно в сфере отдыха и гостеприимства. По состоянию на декабрь уровень занятости по заработной плате компенсировал немногим более половины потерь, наблюдавшихся в начале пандемии. Уровень безработицы в декабре оставался стабильным на уровне 6,7 процента. Уровень безработицы среди афроамериканцев снизился, а уровень безработицы среди латиноамериканцев вырос; оба показателя оставались намного выше средних по стране. Однако в декабре уровень безработицы в Азии опустился ниже среднего по стране.Как уровень участия в рабочей силе, так и соотношение занятости и численности населения в декабре не изменились. Количество первичных обращений по страхованию от безработицы в середине января было выше, чем в начале декабря. Еженедельные оценки платежных ведомостей в частном секторе, составленные сотрудниками Совета Федеральной резервной системы с использованием данных, предоставленных обработчиком платежных ведомостей ADP, показали, что среднее четырехнедельное изменение занятости в частном секторе в середине января было немного ниже, чем в начале декабря; тем не менее, последние еженедельные изменения в этом показателе количества рабочих мест были очень нестабильными.

Средняя почасовая оплата для всех сотрудников выросла на 5,1% за 12 месяцев, закончившихся в декабре, что было заметно выше, чем изменение показателя за 12 месяцев до этого года. 12-месячное изменение средней почасовой заработной платы по-прежнему определялось изменениями в составе рабочей силы, при этом концентрация потерь рабочих мест среди низкооплачиваемых работников в период пандемии приводила к чрезмерному увеличению этого показателя заработка, который не был ориентировочным. жестких условий на рынке труда.В отличие от этого, показатель 12-месячного изменения средней заработной платы, рассчитанный персоналом на основе данных ADP — показатель, на который, вероятно, меньше повлияли изменения в составе рабочей силы — составил 3-1 / 2 процента в декабре и оставался значительно ниже своего темпами до начала пандемии.

12-месячное изменение средней почасовой заработной платы по-прежнему определялось изменениями в составе рабочей силы, при этом концентрация потерь рабочих мест среди низкооплачиваемых работников в период пандемии приводила к чрезмерному увеличению этого показателя заработка, который не был ориентировочным. жестких условий на рынке труда.В отличие от этого, показатель 12-месячного изменения средней заработной платы, рассчитанный персоналом на основе данных ADP — показатель, на который, вероятно, меньше повлияли изменения в составе рабочей силы — составил 3-1 / 2 процента в декабре и оставался значительно ниже своего темпами до начала пандемии.

Общая инфляция цен на ПКЭ составила 1,1 процента за 12 месяцев, закончившихся в ноябре, и по-прежнему сдерживалась относительно слабым совокупным спросом и снижением потребительских цен на энергоносители, наблюдавшимся в первой половине 2020 года. Инфляция основных цен на ПКЭ, исключающая изменения в потребительские цены на энергоносители и многие потребительские цены на продукты питания были равны 1.4 процента за 12 месяцев, закончившихся в ноябре, в то время как усеченный средний показатель 12-месячной инфляции PCE, рассчитанный Федеральным резервным банком Далласа, составил 1,7 процента в ноябре. В декабре 12-месячное изменение индекса потребительских цен (ИПЦ) составило 1,4 процента, в то время как базовая инфляция ИПЦ составила 1,6 процента за тот же период. Последние данные об основанных на опросах показателях долгосрочных инфляционных ожиданий оказались выше. В первой половине января обследование потребителей Мичиганского университета на следующие 5–10 лет вернулось к уровню конца лета, а в декабре показатель инфляционных ожиданий на 3 года вперед, подготовленный Федеральным правительством. Резервный банк Нью-Йорка вернулся к августовскому уровню.

Реальные PCE упали в ноябре, а имеющиеся индикаторы, включая компоненты номинальных данных по розничным продажам, использованные для оценки PCE, указывают на дальнейшее снижение в декабре. В ноябре и декабре количество вводов жилья и разрешений на строительство было увеличено, и в конце года они значительно превысили уровень, предшествующий пандемии. Несмотря на то, что в ноябре продажи домов снизились, это снижение, по всей видимости, отразило ограниченное количество домов на продажу, а не ослабление спроса.

В ноябре и декабре количество вводов жилья и разрешений на строительство было увеличено, и в конце года они значительно превысили уровень, предшествующий пандемии. Несмотря на то, что в ноябре продажи домов снизились, это снижение, по всей видимости, отразило ограниченное количество домов на продажу, а не ослабление спроса.

Имеющиеся индикаторы указывают на значительный рост инвестиций в оборудование и нематериальные активы в четвертом квартале 2020 года, поскольку этот компонент капитальных затрат восстановился после резкого снижения в первой половине года.Аналогичным образом, инвестиции в бурение, судя по всему, резко увеличились, хотя и с низкого уровня, по мере роста цен на нефть. Напротив, инвестиции в нежилые структуры за пределами сектора бурения и добычи полезных ископаемых, по-видимому, еще больше снизились в четвертом квартале и, вероятно, сдерживались продолжающимися колебаниями фирм по поводу реализации проектов с длительным сроком до завершения и неопределенной будущей доходностью.

Промышленное производство в четвертом квартале продолжило расти, чему способствовало уверенное увеличение объемов промышленного производства, но еще не превысило свой докандемический уровень.Низкий уровень экспортного спроса с начала пандемии, вероятно, продолжал сдерживать восстановление в производственном секторе; кроме того, производство автомобилей и запчастей было небольшим тормозом для производства в четвертом квартале, поскольку производители автомобилей, похоже, столкнулись с трудностями при полном запуске сборки в новом модельном году.

Общий объем реальных государственных закупок в четвертом квартале снизился, хотя и более медленными темпами, чем в третьем квартале.Имеющиеся данные свидетельствуют о том, что реальные федеральные закупки дали скромный прирост, поскольку увеличение оборонных закупок компенсировало сокращение закупок, не связанных с обороной; тем не менее, индикаторы реальных государственных и местных закупок, включая занятость в государственных и местных органах власти, указали на снижение в четвертом квартале, аналогичное по размеру тому, что наблюдалось в третьем квартале.

Номинальный дефицит международной торговли США в ноябре еще больше увеличился. И импорт, и экспорт продолжали восстанавливаться после спада в первой половине года.Импорт товаров вырос в ноябре до уровня, намного превышающего уровень января предыдущего года, с ростом по большинству основных категорий. Хотя экспорт также вырос в ноябре, он еще не восстановился до уровня января 2020 года. Торговля услугами продолжала постепенно расти, но оставалась на низком уровне из-за продолжающейся приостановки большинства международных поездок. Взятые вместе, эти данные свидетельствуют о том, что чистый экспорт внес существенный отрицательный вклад в рост реального ВВП в четвертом квартале.

Последние данные указывают на резкое замедление роста внешней экономики в четвертом квартале после сильного восстановления в третьем квартале.В условиях дальнейшего обострения пандемии многие иностранные правительства ужесточили ограничения, направленные на социальное дистанцирование. В некоторых странах появление новых и более заразных штаммов вирусов сопровождалось резким увеличением числа случаев COVID-19 и числа смертей. Усиление распространения вируса и ограничения, по-видимому, отрицательно сказались на внешнеэкономической деятельности, особенно в Европе. Глобальный спад был особенно заметен в сфере услуг, когда в январе во многих странах с развитой зарубежной экономикой индексы менеджеров по закупкам для этого сектора продолжали снижаться.Напротив, производство в обрабатывающей промышленности как в странах с развитой экономикой, так и в странах с формирующейся рыночной экономикой продолжало стабильно расти, чему способствовал устойчивый спрос на товары длительного пользования, высокотехнологичные товары и медицинские принадлежности. На фоне в целом слабой экономической ситуации инфляционное давление в большинстве зарубежных стран оставалось умеренным.

Обзор финансового положения персоналом

Настроения инвесторов улучшились, а цены на рисковые активы выросли в течение промежуточного периода в связи с более высокими перспективами дополнительных налогово-бюджетных стимулов. Цены на внутренние и иностранные акции заметно выросли, а спрэды по корпоративным и муниципальным облигациям сузились. Кривая номинальной доходности казначейских облигаций стала крутой, что частично отражает увеличение компенсации инфляции. Рыночные условия финансирования оставались адаптивными, в то время как условия банковского кредитования оставались жесткими. Однако меньшая чистая доля банков ужесточила стандарты кредитования, чем в предыдущих кварталах.

Цены на внутренние и иностранные акции заметно выросли, а спрэды по корпоративным и муниципальным облигациям сузились. Кривая номинальной доходности казначейских облигаций стала крутой, что частично отражает увеличение компенсации инфляции. Рыночные условия финансирования оставались адаптивными, в то время как условия банковского кредитования оставались жесткими. Однако меньшая чистая доля банков ужесточила стандарты кредитования, чем в предыдущих кварталах.

Прямое прочтение котировок свопа индексов овернайт (OIS) показало, что ожидаемая траектория ставки по федеральным фондам после середины 2023 года умеренно выросла в течение промежуточного периода, причем повышение, как сообщается, в значительной степени связано с большим оптимизмом инвесторов в отношении ожидаемой скорости экономической восстановление.Котировки OIS предполагают, что ожидаемая учетная ставка останется ниже 25 базисных пунктов до третьего квартала 2023 года, мало изменившись со времени декабрьского заседания.

Доходность 2-летних номинальных казначейских ценных бумаг практически не изменилась за период между собраниями, в то время как доходность 10-летних ценных бумаг заметно выросла. По большей части крутизна кривой доходности казначейских облигаций произошла после результатов второго тура выборов в Грузии, которые, как сообщается, укрепили ожидания участников рынка в отношении дополнительных налогово-бюджетных стимулов.Обновленное руководство FOMC в отношении покупки активов было сочтено в целом соответствующим ожиданиям и не вызвало заметной реакции финансового рынка. Меры компенсации инфляции, основанные на казначейских ценных бумагах, защищенных от инфляции, в чистом выражении умеренно выросли, продолжая тенденцию к росту, наблюдавшуюся в последние месяцы, причем увеличение за период между собраниями, как сообщается, отражает большие перспективы для дополнительных фискальных стимулов и связанное с ними улучшение в долгосрочной перспективе экономические перспективы.

Общие индексы цен на акции выросли в чистом выражении за промежуточный период, чему способствовал рост цен на акции банков и компаний в более чувствительных к циклическим колебаниям секторах, что, как сообщается, частично отражает возросшие ожидания налогово-бюджетных стимулов. Месячная подразумеваемая опционом волатильность по S&P 500 — VIX — в целом изменилась незначительно, оставаясь умеренно повышенной относительно своего диапазона за последние несколько лет. В соответствии с оптимизмом, движущим цены на акции, спрэды доходности корпоративных облигаций по сравнению с доходностью казначейских облигаций сопоставимого срока несколько сузились.Спрэды по доходности муниципальных облигаций заметно сократились в январе, как сообщается, отражая возросшие ожидания дополнительных налогово-бюджетных стимулов и помощи правительствам штатов и местным властям.

Месячная подразумеваемая опционом волатильность по S&P 500 — VIX — в целом изменилась незначительно, оставаясь умеренно повышенной относительно своего диапазона за последние несколько лет. В соответствии с оптимизмом, движущим цены на акции, спрэды доходности корпоративных облигаций по сравнению с доходностью казначейских облигаций сопоставимого срока несколько сузились.Спрэды по доходности муниципальных облигаций заметно сократились в январе, как сообщается, отражая возросшие ожидания дополнительных налогово-бюджетных стимулов и помощи правительствам штатов и местным властям.

Условия на рынках краткосрочного финансирования оставались стабильными в течение промежуточного периода, в том числе в конце года. Спреды по коммерческим бумагам и оборотным депозитным сертификатам по срокам погашения практически не изменились на исторически низком уровне. Объем непогашенных коммерческих бумаг несколько снизился в конце декабря, но быстро восстановился в начале января до уровней, наблюдавшихся до конца года.В условиях стабильной рыночной конъюнктуры в течение промежуточного периода не было задействовано в Механизме финансирования коммерческих бумаг или Механизме ликвидности взаимного фонда денежного рынка. Активы под управлением (AUM) государственных фондов денежного рынка (MMF) оставались стабильными в течение промежуточного периода. AUM основных фондов продолжал снижаться, достигнув самого низкого уровня с конца 2018 года, что, вероятно, отражает преимущество сжатой чистой доходности основных фондов по сравнению с доходностью государственных фондов. Чистая доходность как основных, так и государственных ММФ оставалась близкой к исторически низкому уровню.