Залоговый кредит или беззалоговый – что выгоднее? Залоговое кредитование

Кредит залоговый

Под кредитом залоговым следует понимать обеспеченный имуществом заемщика целевой или нецелевой займ. Получение такого кредита дает возможность приобрести недвижимость, автотранспорт или получить необходимую крупную сумму наличности под залог. Размер кредита обеспеченного залогом зависит от того, сколько стоит предоставленное заемщиком залоговое имущество. Как следствие банк предоставляет займ в размере 40-60 % от данного показателя.

Если залоговый кредит выдает банк, то заемщик должен застраховать имущество, которое выступает залогом. При этом имущество (недвижимость или автомобиль) остается в пользовании заемщика. Однако продать такое имущество заемщик не может. Кроме того, если он не будет выполнять свои обязательства по кредитному соглашению, банк имеет право взыскать задолженность за счет залогового имущества.

Виды кредитов залоговых

На сегодняшний день финансовые учреждения предлагают следующие программы кредитования:

- Ипотека. Целевой кредит для приобретения первичной либо вторичной недвижимости. Срок кредитования обычно не превышает 20 лет. Благодаря получению ипотеки, многие заемщики могут позволить себе купить дом, квартиру, гараж, нежилое помещение. Банк может отказать в предоставлении займа, если имущество, которое предлагает заемщик, не соответствует установленным требованиям.

- Автокредит. Целевой займ выдается на покупку. Срок кредитования обычно не превышает 7 лет. Оформить автокредит на транспортное средство можно в банке и автосалоне.

- Кредит наличными залоговый. Целевой либо нецелевой кредит, при котором наличные средства выдаются банком под залог движимого или недвижимого имущества. В большинстве случаев банковские учреждения выдают кредит на 7-10 лет. Граничная сумма займа зависит от предоставленного залога и стоимости, в которую его оценят.

- Кредит залоговый под депозит. Здесь залогом по кредиту выступает депозит, который заемщик имеет в банке. Получение такого займа позволяет получить наличные деньги, не разрывая текущий депозит в банке и, соответственно, не теряя проценты по нему.

Тонкости кредитования под залог

Наличие залога. В зависимости от программы кредитования, залогом, обеспечивающим кредит, может быть движимая либо недвижимая собственность заемщика (кредит под залог имущества) или то, что приобретается в кредит (автокредит, ипотека).

Целевое применение. Кредиты залоговые преимущественно выдаются на конкретную цель (приобретение недвижимости, транспорта). Если заемщик решит использовать полученные деньги не по назначению, банк может досрочно расторгнуть договор кредитования. Исключением являются нецелевые займы, которые заемщик может использовать по своему усмотрению.

Значительный срок кредитования. Большинство кредитных продуктов выдаются сроком до 7 лет. Исключение составляет только кредит, где залогом выступает депозит. Длительный срок кредитования дает возможность снизить кредитный гнет на клиента, который должен выплатить значительную сумму по кредиту.

Документы для получения залогового займа

Чтобы банк мог выдать заемщику кредит, последний должен предоставить определенный пакет документов. Это необходимо для определения платежеспособности получателя займа. Однако перечень документов может отличаться в зависимости от программы кредитования и предоставленного залога. Базовый пакет документов включает:

- паспорт заемщика;

- документы, подтверждающие платежеспособность;

- заявление о выдаче займа и заполненную анкету;

- документы, подтверждающие право собственности на имущество, выступающее в качестве залога;

- договор купли-продажи имущества;

свидетельство о браке или его расторжении.

Когда выгодно брать залоговый кредит?

В большинстве случаев залоговый кредит берут, когда условия целевого кредитования не совсем удовлетворяют заемщика (маленькая сумма или срок кредитования). Второй вариант, это когда планируется покупка недвижимости в ипотеку, а средств на первоначальный взнос не хватает. При погашении залогового кредита, полное право собственности на старую недвижимость вернется заемщику. Кредит под залог собственного имущества берется также в случае, если другие виды банковского кредитования невозможны, к примеру, плохая кредитная история.

Если срочно нужны средства и нет возможности заниматься сбором справок и поиском поручителей, а также для минимизации переплаты по кредиту, единственным вариантом будет нецелевой залоговый кредит. Единственное, для его получения нужно иметь собственность, которую можно предоставить в качестве залога.

utmagazine.ru

Залоговые кредиты как инструмент кредитного брокера

Залоговый кредит — первый этап работы с клиентом

К кредитному брокеру чаще всего обращается клиент с определенными проблемами: плохой кредитной историей, трудностями в подтверждении дохода, неофициальной занятостью. Привлечение кредита под залог недвижимости — мера необходимая. Но вы сразу можете заложить несколько этапов работы с клиентом.

- Оптимизация долговой нагрузки и работа с кредитной историей

- Оформление залогового кредита

- Контроль платежей в течение 3–9 месяцев

- Привлечение рефинансирования

Это позволяет клиенту решить его текущую задачу, получить более выгодные условия и вывести объект недвижимости из-под обременения в будущем. Вам это помогает три-четыре раза монетизировать одного и того же клиента.

Клиенты на залоговые кредиты. Как их найти и продать услугу

Клиентами на залоговый кредит могут быть как физические лица, так и предприниматели, которые ищут займ 300 000 — 500 000 рублей. Продать идею залогового кредитования заемщику, который ищет 100 000 рублей сложно. Сумма сделки и стоимость залога несопоставимы, срок сделки слишком долгий для тех, кто ищет небольшую сумму.

Брокеры, которых мы опросили, выводят на идею кредита под залог недвижимости клиентов, которые искали потребительский кредит. Некоторые компании генерируют или покупают заявки (лиды) конкретно на залоговые кредиты. Предлагают это решение, когда к ним обращаются представители микро-, малого и среднего бизнеса.

Евгений Прасолов, директор по развитию бизнеса, компания “Финансовый Сервис”, Москва

— Мы работаем с залогами и довольно часто. Предлагаем это решение “физикам”, у которых есть проблемы с кредитной историей, при желании получить большую сумму или низкую ставку. Если клиент при анкетировании говорит о наличии собственности, мы сразу рассказываем ему о плюсах кредита под залог: это дешевле, чем беззалоговое кредитование, гораздо проще получить одобрение, и сумму получить можно больше.

Также залоги актуальны для собственников бизнеса, это самый простой способ получить кредит на бизнес. Можно сказать, они и составляют костяк аудитории на залоги.

Партнеры делятся на банки, кредитные организации поменьше (КПК, МФО, лизинговые компании) и частных инвесторов. Их мы подразделяем на группы по стоимости денег для клиента. “Дорогие” деньги мы стараемся привлекать только тогда, когда “дешевые” клиенту недоступны: он сам или предмет залога не удовлетворяют кредитора. Частные инвесторы тоже бывают разные: реальные и посредники. Вторые только связывают реальных инвесторов с нами за комиссию. Мы стараемся работать с инвесторами напрямую, чтобы привлечь максимально дешевые деньги для клиента.

О том, как еще получить клиентов на залоговые кредиты, вы узнаете из нашей статьи “Как найти клиентов на залоговые кредиты”.

Требования к предмету залога.

- Банки, КПК и частные инвесторы охотнее всего выдают кредиты под залог квартир. Как правило, в городах присутствия и на 30 — 50 км удалении от них. Также довольно часто предметом залога является коммерческая недвижимость.

- Состояние объекта недвижимости должно быть хорошим. Как минимум, проведены все основные коммуникации. Нередко кредиторы прямо прописывают год постройки зданий, с которыми они готовы работать.

- На сделку согласны все собственники.

- Объект недвижимости не находится под обременением другого кредитора.

- Среди собственников нет несовершеннолетних детей.

Для того, чтобы начать сделку, оценить перспективы кредитования вашего клиента и выставить ему более-менее конкретное предложение, кредиторы запрашивают минимум документов:

- Правоустанавливающие документы на собственность. Договор купли-продажи, свидетельство о регистрации, выписку из ГРН.

- Фотографии объекта.

- Выписку из домовой книги.

- Свежую квитанцию по оплате коммунальных услуг.

- Паспорт заемщика и его согласие на проверку кредитной истории.

Если клиент находится у вас в офисе, и вы правильно подготовили его во время звонка, предварительное решение 3–4 кредиторов по объекту залога и заемщику вы можете получить в течение 15 минут.

Как залоги используют другие брокеры

Дина, финансовый консультант ООО ЦПЗ Кредо, Москва

— У нас был клиент Татьяна П. У клиента длительное время были текущие просрочки по кредитам, а также судебное решение по одному из них. Невозможность оплаты клиент объяснял потерей работы, несогласием начисленных пеней одним из банков. Мы предложили клиенту кредитование под залог у частного инвестора. Мы объяснили, что никаких рисков в таком виде кредитования нет, клиент ничем не рискует, если все своевременно будет платить по кредиту. Еще один наш аргумент — невысокая переплата. Потому что деньги были необходимы клиенту на закрытие просрочек по действующим кредитным обязательствам, в числе которых были и кредитные карты с очень высокой процентной ставкой.

Для кредитования мы выбрали Капитоль Кредит. Во-первых, у них ставка ниже, чем у других инвесторов. Во-вторых, есть возможность кредитования на длительный срок с четко установленным графиком платежей. В-третьих, они оформляют через договор займа, а не через договор купли-продажи, как это практикуется у иных частных инвесторов.

Ибрагим Бадалов, директор Success Finance, Москва

— Залоговые сделки формируют примерно 30–35% выручки в нашей компании. Мы предлагаем их клиентам, которым необходима крупная сумма кредита. По Москве и Московской области это 2–3 млн рублей. Без залога такую сумму получить сложно. Второй вариант — клиенты с плохой кредитной историей, с нагрузками по кредитам, как раз для их рефинансирования.

Продаем так: “Дружище, без залога никак, плохая кредитная история, нагрузка по кредитам. К тому же под залог дешевле, чем без залога. И срок кредита до 20 лет, а без залога всего 5 лет. Да и сумма от 2 млн, а без залога максимум 1 млн”.

Чтобы работать с залогами эффективно, достаточно 3–4 банка и 2–3 инвестора. Различие в том, что инвесторы берут все, для них не особо важен заемщик, больше интересен залог. Банкам важно и то, и другое, а значит, требования к сделке выше.

Виктор Шевченко, соучредитель кредитно-консалтингового агентства “Инвестор”, Тюмень

— Кредит под залог квартиры — одна из самых прибыльных услуг в нашей компании.

Сегмент клиентов достаточно широк, основные из них — это индивидуальные предприниматели. Как правило, их проблемы сводятся к низким оборотам, маленькому сроку работы на рынке.

Этих клиентов нам приносит “сарафанное радио”, также мы работаем с банками-партнёрами, со специалистами по работе с расчетными счетами малого бизнеса. У них выстроены отношения с клиентами, и те клиенты сразу лояльны к нам.

Для выдачи кредита под залог недвижимости мы работаем с 8 банками и 2 микрофинасовыми компаниями. Но в первую очередь стремимся помочь клиенту через банк, чтобы платежи и переплата были как можно меньше.

В декабре прошлого года к нам обратился ИП. Он планировал расширять свой бизнес и запускать новый проект. На бизнес ему банки отказывались выдавать кредит, так как обороты по счёту были низкие. Также ситуация осложнялась тем, что клиент находился за 220 км от Тюмени, в городе Тобольске. После переговоров мы нашли компромисс и заключили договор. Клиент успешно получил сумму 2 500 000 рублей под залог своей квартиры.

В целом преимущества работы по программе кредит под залог квартиры это возможность оформить крупную сумму (наш рекорд 8 000 000 рублей), низкий процент, сейчас это от 9,5–12,5%, упрощенная схема получения средств, отсутствие необходимости подтверждать целевое использование средств.

Есть, правда, и минусы: срок сделки от 1 месяца, квартира в обременении, если клиент ИП, приходится думать, как легализовать средства на расчётном счету ( займ учредителя, выручка, и тд ).

Кому передать клиента на залог

Еще один плюс залоговых кредитов — по ним с брокером банки работают гораздо охотнее, чем по потребительским кредитам без обеспечения. Наладить взаимоотношения не составит труда. В одной из статей, например, мы рассказывали, как подключить банк “Восточный”. В других организациях процедура схожая.

Пока делали этот материал, опросили два десятка брокеров, получили такой рейтинг залоговых кредиторов:

- Восточный

- Зенит

- Банк жилищного финансирования

- Россельхозбанк

- СМП Банк

- Российский капитал

- Совкомбанк

Как еще можно заключать партнерские отношения даже с “недружелюбными” кредиторами мы рассказали в статье “Партнерство с банками”.

Запомнить

- Для эффективной работа с залоговыми кредитами достаточно 3 — 4 банков и нескольких частных инвесторов, МФО по залогам. Через ЭБК вы можете направить залогового клиента в КПК Капитоль Кредит.

- Комиссия брокера по залоговому кредиту составляет 3 — 10% привлеченного кредита. При средней сумме кредита 2 — 4 миллиона рублей это 60 000 — 400 000 рублей с одной сделки.

- Залоговые сделки могут быть длинными — до одного месяца. Но если наладить постоянный поток клиентов, 2 — 3 сделки в месяц способны не только покрыть операционные доходы, но и составить значительную часть выручки компании.

- Находить клиентов на залоговое кредитование помогают и сами банки, особенно те из них, кто активно работает с малым и средним бизнесом. Источником трафика могут также стать лиды на потребительские кредиты и ипотеку, бизнес-кредитование, генерация заявок с собственного сайта.

Заинтересовала тема? Почитайте другие наши статьи о залоговых кредитах. Мы регулярно рассказываем, как найти клиентов на залог, как с такими кредитами работают частные брокеры. Объясняем, почему кредиторы не всегда одобряют нужную сумму. Делаем интервью с представителями компаний, которые выдают залоговые кредиты, чтобы дать вам как можно больше информации о принципах работы кредиторов.

Поделиться в соц. сетях

exbico.ru

Как найти клиентов на залоговый кредит

Что такое залоговые кредиты

Потребительские залоговые кредиты – это возможность получить деньги на любые нужды в том числе клиентам с неидеальной кредитной историей, либо тем, кто не может подтвердить свой доход. Но без обеспечения практически заемщику практически нереально взять свыше 500-700 тысяч рублей. Для получения более крупных сумм предусмотрены кредиты с обеспечением, наиболее распространенные из которых – залоговые. Заемщик предоставляет в виде гаранта исполнения обязательств по займу движимое либо недвижимое имущество. Схема кредитования схожа с ипотечной – обременение снимается только после погашения займа. Заложенное жилье можно сдавать, ремонтировать, нельзя только продавать.

При невозможности клиента выплачивать долг его имущество принудительно продается, а вырученные средства идут в погашение.

Кто берет залоговые кредиты и какие достоинства у таких займов?

Поскольку речь о крупных суммах, кредиты под залог берут на:

- Недвижимость, на которую нельзя оформить ипотеку.

- Дорогой автомобиль.

- Обучение в университете.

- Ремонт и строительство.

- Развитие собственного бизнеса.

Посмотрите реальные кейсы по использованию залоговых кредитов на нашем сайте в этой и этой статье.

Последний вариант – очень распространенный. Предприниматели избегают займов для малого бизнеса ввиду высоких ставок, предпочитая заложить в банк жилье, земельный участок и получить нужную сумму для быстрого старта.

Клиенты выбирают денежный кредит под залог недвижимости за низкие ставки, отсутствие обязательного страхования, быстрое одобрение. Однако многие все же опасаются брать такие займы из-за страха потерять квартиру или дом. Те, ко решается, чаще всего идут напрямую в банк. Но где же искать клиентов кредитному брокеру на займ под залог? Постараемся разобраться.

Сегодня большинство людей отправляет заявки на займы через Интернет. Сотрудничество в залоговом кредитовании с банками значительно облегчается при использовании грамотных онлайн-сервисов.

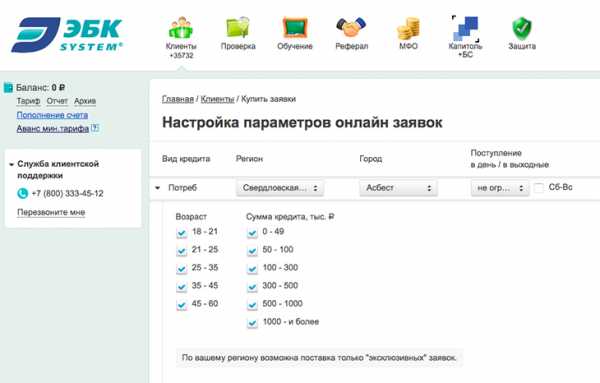

Лиды на залоговое кредитование в Екатеринбурге и других городах

Предлагаем поток качественных заявок на залоговые займы. ЭБК может поставлять вам более 100 лидов ежедневно. Для этого зайдите в личный кабинет (зарегистрируйте его, если у вас еще нет аккаунта) и выберите раздел «Клиенты». Заключите контракт на поставку лидов на потребительские кредиты. Части клиентов подойдёт залоговое кредитование – если кредиты без обеспечения не будут им одобрены.

Вы можете определить критерии фильтра заявок по типу залогового объекта, сумме и сроку займа, возрасту потенциального заемщика.

Сотрудничать с нами по залоговым кредитам проще, чем с банками напрямую. Вы оплачиваете не просмотры, клики, а только реальных клиентов, то есть фактически совершенную сделку. Получите готовые, горящие, актуальные заявки на кредит под залог недвижимости. Это быстрее и легче, чем настраивать контекстную рекламу и «сливать» весь бюджет на привлечение клиентов. О том, как правильно работать с онлайн-заявками на кредиты, смотрите вебинар Константина Потапова.

Как еще найти клиентов на залоговый кредит

Целевая аудитория – это люди, которые разбираются в финансах. Подтверждением их надежности и грамотности является наличие ликвидной собственности. Потенциальный заемщик, как минимум, имеет представление о планировании бюджета и распределении личных средств. На это и нужно делать ставку:

- Посещайте тематические выставки и бизнес-конференции. Там можно сделать коммерческое предложение предпринимателям, желающим расширить масштабы собственного дела.

- Запустите рекламу в печатных изданиях, на телевидении, в Интернете. Акцентируйте внимание на успешности потенциального клиента, «давите» на психологию, убеждайте, что кредиты под залог недвижимости – выгодное и прогрессивное решение.

- Создайте тематические группы в социальных сетях. Привлекайте целевую аудиторию, ведите ветки с предложениями по кредитам и кейсами.

Поделиться в соц. сетях

exbico.ru

Залоговое кредитование

Залоговый кредит в большинстве случаев является гораздо выгодней потребительского, а бывают моменты когда других вариантов просто не может быть.

Зачастую многие люди о залоговом кредите думают как о залоге своей недвижимости или транспортного средства. Так как большинство банков гораздо чаще одобряют эти кредиты.

Кроме того этот вид кредита существенно отличается от ломбардного кредитования, который зачастую обеспечивается драгоценными изделиями. Существенное отличие этих займов – это выгодные %.

Давайте рассмотрим чем же все таки выгодней залоговое кредитование?

Например если имеется некий объект недвижимости и клиент готов оставить его Банку в качестве залога. При указанной ситуации, банк может не потребовать от него первоначальный взнос. При этом ему также спокойно остаетесь проживать в этом объекте недвижимости, однако вы не вправе проводить сделки с этой недвижимостью.

Обременяя некий объект недвижимости в банке, клиенту предоставляется возможность в получении денежных средств на любые нужды, а справка о трудоустройстве в этом случае не требуется. Однако подтвердить его платежеспособность необходимо.

Одним из банков предоставляющим нецелевой кредит является ВТБ24.

Процентная ставка для предоставления такого кредита будет от 13-17%, при этом сумма займа будет варьироваться до 70% от стоимости определенного объекта недвижимости.

Клиенту требуется предоставить следующий набор документов:

1) Справку из БТИ.

2) Выписку из ЕГРП.

3) Справку о отсутствии задолженности по коммунальным платежам.

4) Выписку из домовой книжке.

Кроме этого банки предлагают оформление залогового кредита под земельный участок, но процент по ним доходит до 21% в год.

Оформлением автомобиля в залог также является ещё одним способом кредитования. В данном займе сумма может варьироваться до одного миллиона рублей. А также по мимо автоломбардов, есть множество банков, например, Банк Москвы. Где вы сможете падать заявку на кредит быстрей, для этого понадобится:

1) Автомобиль для проведения тех.осмотр.

2) 2 пары ключей.

3) Паспорт Транспортного Средства.

4) Свидетельство регистрации.

5) Водительское удостоверение.

Потребительский кредит

finardi.ru

Залоговое кредитование в Москве | Без справок и поручителей получить кредит можно под залог недвижимости

Принимая несколько лет тому назад новую программу кредитования: кредит без подтверждения дохода, но под залог имеющейся недвижимости, банкиры, конечно, предварительно проанализировали, насколько это новшество будет выгодно банкам. И они не ошиблись. В банки стали обращаться люди, которых устраивают условия предоставления кредита согласно этой программе. Сами банки кредитуют потенциальных заемщиков, практически, без рисков для себя.

Пакет документов, который кредитное учреждение предлагает заемщикам подготовить, не очень велик. Но клиент должен быть готов к тому, что могут потребоваться дополнительно какие-нибудь справки. Есть несколько копий документов, справок, без которых заемщику не обойтись ни в одном банке:

- справка из БТИ

- справка-подтверждение, что коммунальные платежи без задержек полностью оплачены

- выписка из домовой книги

- копия паспорта заемщика

- документы, подтверждающие право собственности на предмет залога.

Любой банковский продукт, в том числе и этот вид кредитования, должен работать на увеличение прибыли кредитного учреждения. По этой причине банки заинтересованы в том, чтобы заемщики добросовестно выполняли все условия кредитного договора, который сами подписали. Заемщик должен реально оценивать ценность и стоимость своей недвижимости. Только от этих показателей будет зависеть сумма кредита. Банки, прогнозируя риски для себя, сразу оценивают недвижимость, как предмет подлежащий продаже с торгов, в случае необходимости.

Кредитование недвижимости без справок и поручителей

Кредит под залог недвижимости без справки о доходах берется в банке с целью улучшения жизни и быта человека. Самый лучший вариант использования данного вида кредитования, когда все: заемщик, члены его семьи, банки – выигрывают от этого процесса.

Обращение в банк за кредитом – это наиболее привычный и традиционный для заемщика способ заимствования денежных средств. Получить заем под недвижимость можно, используя другие источники кредитования.

Сегодня достаточно наступательно ведет себя рынок микрофинансовых организаций. Поскольку не все желающие могут воспользоваться банковскими ресурсами, МФО заменяют им банки. Отсутствие бюрократических процедур, выгодно отличает эту структуру от банка. Получить деньги под залог недвижимости без справки о доходах, здесь вполне возможно не более чем за 3 дня. Обращение в микрофинанс безопасно для заемщика, если их деятельность законна, организация зарегистрирована с соблюдением всех юридических норм.

Готовы оказать помощь заемщику и ломбарды недвижимости. В современном мире это достаточно крупные кредитные организации, которые не страдают от недостатка клиентов.

Чтобы получить в ломбарде заем под обеспечение в виде недвижимости, необходимо соблюсти процедуру оформления. Для чего заемщику надо подготовить документы, перечень которых аналогичен банковскому. Сделать эту работу, за определенную плату, можно поручить сотрудникам ломбарда.

В день обращения клиента в ломбард недвижимости, специалисты сразу приступают к осмотру жилья, оценке рыночной стоимости недвижимости, что значительно ускоряет процесс кредитования. Затем с заемщиком согласовывается размер займа, условия и способы его погашения. Теперь заемщик и кредитор имеют все основания для подписания кредитного договора. Деньги заемщику могут быть выплачены различными способами. Полученные денежные средства клиент использует в своих целях, ни перед кем не отчитываясь. Вполне понятно, что в этих учреждениях кредитными историями и справками о доходах никто интересоваться не будет.

Кредит под залог недвижимости от микрофинансовой организации или ломбарда недвижимости, всегда для заемщика сопряжен с риском. Прежде чем заключать договор, стоит убедиться в наличии у них лицензионного разрешения на проведение финансовых операций.

kreditzalog.ru

Залоговое кредитование. Залоговое кредитование - реферат

Похожие главы из других работ:

Анализ деятельности банка

6.1 Кредитование физических лиц

ЗАО «Альфа-Банк» осуществляет выдачу кредитов в соответствии с действующим законодательством Республики Беларусь и Уставом банка. Заявителями могут выступать дееспособные физические лица без ограничений по возрасту...

Анализ деятельности банка

6.2 Кредитование юридических лиц

Кредитополучателями могут выступать платежеспособные и правоспособные юридические лица и индивидуальные предприниматели, осуществляющие предпринимательскую деятельность с открытием текущих (расчетных) счетов в ЗАО «Альфа-Банк»...

Взаимоотношения предприятия с институтами финансово-кредитной системы

1.2 Банковское кредитование

Любое предприятие может столкнуться с временной нехваткой денежных средств. Например, для расчётов с поставщиками, либо для расширения производства или предоставляемых предприятием услуг...

Вспомогательные и сопутствующие услуги банков

2.3 Кредитование с овердрафтом

Кредиты с овердрафтом - схема кредитования, дающая клиенту право оплачивать со своего расчетного счета товары, работы, услуги своих контрагентов в сумме, превышающей объем кредитовых поступлений на его счет, т.е...

Ипотечное кредитование

1.1 Ипотечное кредитование

Ипотечный кредит, выдаваемый под залог недвижимости, включая земельную собственность, является одной из форм кредитования, активно используемых в рыночной экономике...

Ипотечное кредитование

1 Ипотечное кредитование в странах восточной Европы. Ипотечное кредитование в США

Каждая страна решает проблему обеспечения жильем своего населения по-своему, но система кредитования населения на покупку жилья, в том или ином виде, существует во всех развитых и развивающихся странах...

Кредитные операции банка на примере ОАО "Сбербанк РФ"

3.1 КРЕДИТОВАНИЕ ФИЗИЧЕСКИХ ЛИЦ

Кредитование физических лиц в Сбербанке России в настоящее время широко распространено. Банк предлагает населению большой перечень кредитов и кредитных программ. Сюда входят потребительские кредиты физическим лицам, а также ипотечные...

Кредитование населения – современное состояние и перспективы

2. Кредитование физических лиц

...

Кредитование населения – современное состояние и перспективы

3. Потребительское кредитование

...

Кредитование физических лиц

2. Кредитование физических лиц

...

Оценка деятельности банка "ВТБ 24"

1.3 Кредитование наличными

Кредитование наличными -- одно из основных направлений деятельности ВТБ 24. Продукты линейки кредитов наличными ВТБ 24 отличают такие преимущества, как прозрачные финансовые условия, сжатые сроки рассмотрения...

Развитие банковских услуг населению

2.2 Кредитование населения

Кредитные операции - это отношения между кредитором и заемщиком по представлению первым последнему определенной суммы денежных средств на условиях платности, срочности, возвратности. Финансы и кредит: учеб. для студентов...

Реформы Елены Глинской и кредитование в современной России

II. Кредитование физических лиц

...

Рынок банковских услуг: особенности и пути развития

1.5 Ипотечное кредитование

Плавная «разморозка»: в 2009 году объемы ипотечного кредитования сократились в 4,3 раза до 152,5 млрд. руб., однако к концу года появились первые признаки оживления рынка. За один IV квартал 2009 года было выдано ипотечных кредитов на сумму 60,8 млрд. руб...

Сущность потребительского кредита и автокредитования

3.1 Кредитование заемщика

Процесс кредитования населения включает несколько этапов. В начале кредитный работник ведет переговоры с клиентом с целью выяснения следующих характеристик: кредитоспособность клиента в юридическом смысле, т. е...

banki.bobrodobro.ru

Залоговый кредит или беззалоговый – что выгоднее?

При выборе программы кредитования ,многие заемщики часто не понимают те условия ,которые выставляют потенциальным клиентам финучреждения и как следствие подобрать максимально выгодный и подходящий для себя заем не могут.По утверждениям финансовых экспертов кредитные программы,которые предлагаются финучреждениями сегодня заемщикам делятся на несколько видов,которые потребуют от заемщика или предоставить какое-либо залоговое обеспечение для получения займа ,или те которые можно получить без наличия такого обеспечения.Здесь надо уточнить,что понятие залогового обеспечения подразумевает то имущество клиента,которое он и будет предоставлять в качестве залога финучреждению.Вот и давайте сегодня разберемся что выгоднее залоговый кредит или беззалоговый?

При выборе программы кредитования ,многие заемщики часто не понимают те условия ,которые выставляют потенциальным клиентам финучреждения и как следствие подобрать максимально выгодный и подходящий для себя заем не могут.По утверждениям финансовых экспертов кредитные программы,которые предлагаются финучреждениями сегодня заемщикам делятся на несколько видов,которые потребуют от заемщика или предоставить какое-либо залоговое обеспечение для получения займа ,или те которые можно получить без наличия такого обеспечения.Здесь надо уточнить,что понятие залогового обеспечения подразумевает то имущество клиента,которое он и будет предоставлять в качестве залога финучреждению.Вот и давайте сегодня разберемся что выгоднее залоговый кредит или беззалоговый?

Беззалоговая программа кредитования

Займы,предоставляемые заёмщикам без наличия залогового обеспечения или проще сказать быстрые займы как правило предоставляются потенциальным заемщикам для удовлетворения финансовых потребностей ,имеющих невысокий ежемесячный доход.Предпринимателям предлагаются программы кредитования ,позволяющие пополнять свои оборотные средства.

Заёмщику,не обладающему знаниями как российского финансового рынка,так и кредитных продуктов подобные программы кредитования покажутся очень и очень привлекательными.Но,если покопаться поглубже,то можно сделать заключение,что данные программы кредитования потребуют от заемщика предоставить финучреждению не маленькое вознаграждение за их предоставление.Здесь хочется уточнить, что такие продукты,как потребительский кредит или экспресс-займ не требуют от заемщика наличия залогового обеспечения и при возникновении каких бы то ни было проблем ,связанных с погашением, не будут причиной для потери собственного имущества.В случае возникновения долга и невыплаты ежемесячных взносов клиентом финучреждение может через суд потребовать от клиента компенсации в виде продажи собственного имущества.Воспользовавшись беззалоговой программой кредитования потенциальный заемщик должен будет финучреждению возвращать денежные средства в полном объеме и строго указанные в договоре сроки.Обычно погашение займа производится ежемесячными платежами.

Кредит с предоставлением собственного имущества в качестве залогового обеспечения финучреждению.

Займы,кредиты и ссуды ,предоставляемые финучреждениями своим клиентам под залог какого-нибудь имущества ,относятся к таким видам банковского взаимствования,при предоставлении которых финучреждения формируют довольно крупные суммы денег и предоставляют их заемщику на длительные сроки.А в качестве залогового обеспечения могут выступать недвижимость,машаны,акции и другие ценные бумаги,а так же любое другое имущество,обладающее высокой ликвидностью.

При получении кредита под залог можно рассчитывать на получении гораздо большей суммы,чем при оформлении беззалогового кредита.К плюсам данной программы кредитования относится и то ,что данные займы предоставляются под более низкую ставку.С другой стороны,если при оформлении потребительского кредита (беззалоговая программа кредитования)заёмщик предоставляет в финучреждение минимальный пакет документов,то при оформлении залоговой программы заимствования клиент вынужден будет побегать существенно по разным инстанциям для сбора необходимой документации,которая необходима будет для получения займа.Например,такие кредиты,как кредит под залог недвижимости или ипотека с наскоку оформить не получится.Для получения кредита под залог заемщик обязан будет предоставить финучреждению справку о доходах и некоторое количество личной документации.Так же финучреждению необходимо будет предоставить страховку на имущество выступающее в качестве залогового обеспечения.Причем,ее оформление полностью возлагается на потенциального заемщика.При этом,по мнению финансовых экспертов именно этот факт и делает залоговые кредиты для российских потенциальных заемщиков делом малопривлекательным.Но несмотря на это залоговая программа кредитования все таки является более выгодным финансовым продуктом ,в сравнении с беззалоговым и связано это с тем ,что существенно снижаются процентные ставки,да и на погашение займа отводятся более длительные сроки,что позволяет особо не нагружая семейный бюджет,спокойно осуществлять ежемесячные выплаты.

Овердрафт

В заключении надо еще отметить ,что залоговыми и беззалоговыми могут быть не только стандартные потребительские кредиты,но и другие виды заимствования-наример-овердрафт.А что это за фрукт и с чем его едят можете ознакомиться здесь.

vsebankiavam.ru